附件 99。(c)(二)

BATTALION OIL CORPORATION CORPORATION CORPORATION CORPORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION CORATION COR

机密目录2第1页。执行摘要32。财务分析103。公开市场观察精选324。附录37加权平均资本成本计算38观察到的溢价支付分析41精选系列A可转换优先股条款44精选条款词汇表475。免责声明50

第1页。执行摘要32。财务分析103。公开市场观察精选324。附录375。免责声明50

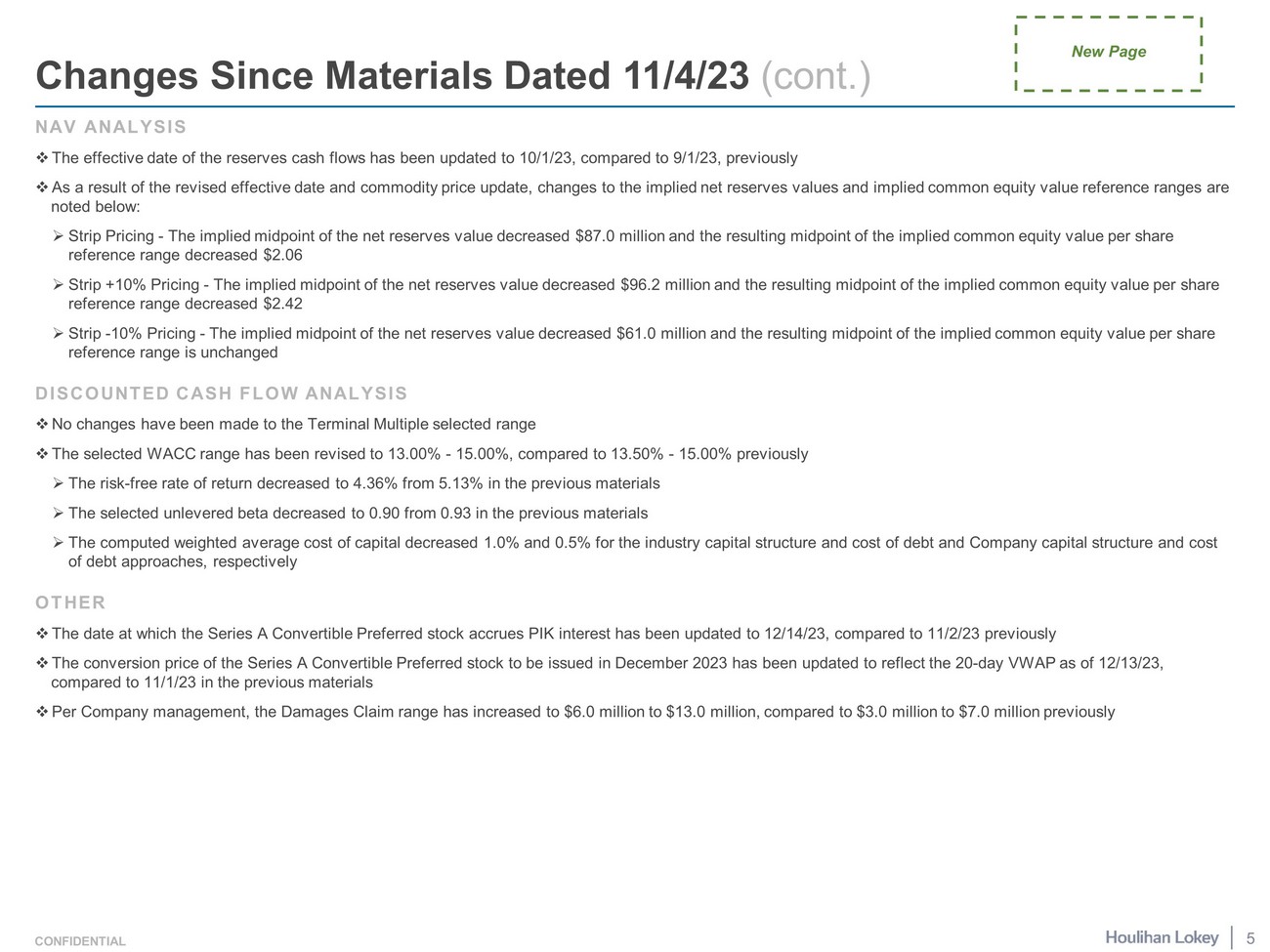

机密财务信息□公司于11/15/23报告了2023年第三季度业绩,因此,该分析现在反映了截至9/30/23的财务信息,而之前为8/31/23 »自上次材料市场定价更新以来,公司的净债务增加了880万美元□我们在分析中将市场定价更新至12/13/23,而之前的材料中为11/1/23 »精选公司观察和分析▪多家精选公司报告了第三季度业绩,在一些情况下,反映了收购的备考i mpa ct的更新▪ CY2023E和CY2024E的EBITDA倍数中位数分别下降了0.6倍和0.4倍,分别▪中选公司分析中选倍数区间未发生变化»中选交易观察和分析▪分析已更新,以包括12/11/23宣布的西方石油对CrownRock的收购▪未对选定交易分析中的选定倍数范围进行任何更改商品价格变动自材料日期为11/4/23新的第4页日期为NYMEXStrip Case 11/1/23日期为NYMEXStrip Case 12/13/23 NYMEXStrip Case天然气原油-WTI天然气原油-WTI 20233.10美元84.54美元20232.76美元78.93美元(11.0%)(6.6%)2024美元3.57美元77.65 2024美元2.56美元70.25美元(28.3%)(9.5%)2025美元4.10美元73.192025美元3.41美元68.42美元(16.9%)(6.5%)2026 $ 3.69 $ 66.03(10.6%)(5.5%)2027 $ 4.06 $ 67.31 2027 $ 3.72 $ 64.43(8.3%)(4.3%)$ 4.06后$ 67.31后$ 3.72后$ 64.43(8.3%)(4.3%)

保密资产净值分析丨准备金现金流生效日期更新至10/1/23,此前为9/1/23丨由于修改生效日期和商品价格更新,隐含净储备价值和隐含的com mon股权价值参考范围的变化如下:»剥离定价-净储备价值的隐含中点减少了8700万美元,由此导致的每股隐含普通股股权价值参考范围的中点减少了2.06美元»剥离+ 10%定价-净储备价值的隐含中点减少了9620万美元以及由此产生的IM PLIed普通股每股参考范围价值的中点减少了2.42美元» Strip-10%定价-净储备价值的隐含中点减少了6100万美元,由此产生的IM PLIed普通股每股参考范围价值的中点不变贴现现金流分析□终端倍数选择范围没有变化□选定的WACC范围已修订为13.00%-15.00%,相比于此前的13.50%-15.00% »无风险收益率从此前材料中的5.13%下降至4.36% »选取的无杠杆贝塔系数从此前材料中的0.93下降至0.90 »计算出的加权平均资本成本对于行业资本结构和债务成本以及COMPANY资本结构和债务成本方法分别下降1.0%和0.5%,其他□ A系列可转换优先股应计PIK利息的日期更新为12/14/23,与之前的11/2/23相比□将于2023年12月发行的A系列可转换优先股的转换价格已更新,以反映截至12/13/23的第e 2个0天的VWAP,而之前的材料中为11/1/23 □根据公司管理层的说法,损害索赔范围已增加到600万美元至1300万美元,而之前的损失索赔范围为300万美元至700万美元,自11/4/23的材料(续)以来的变化新的第5页

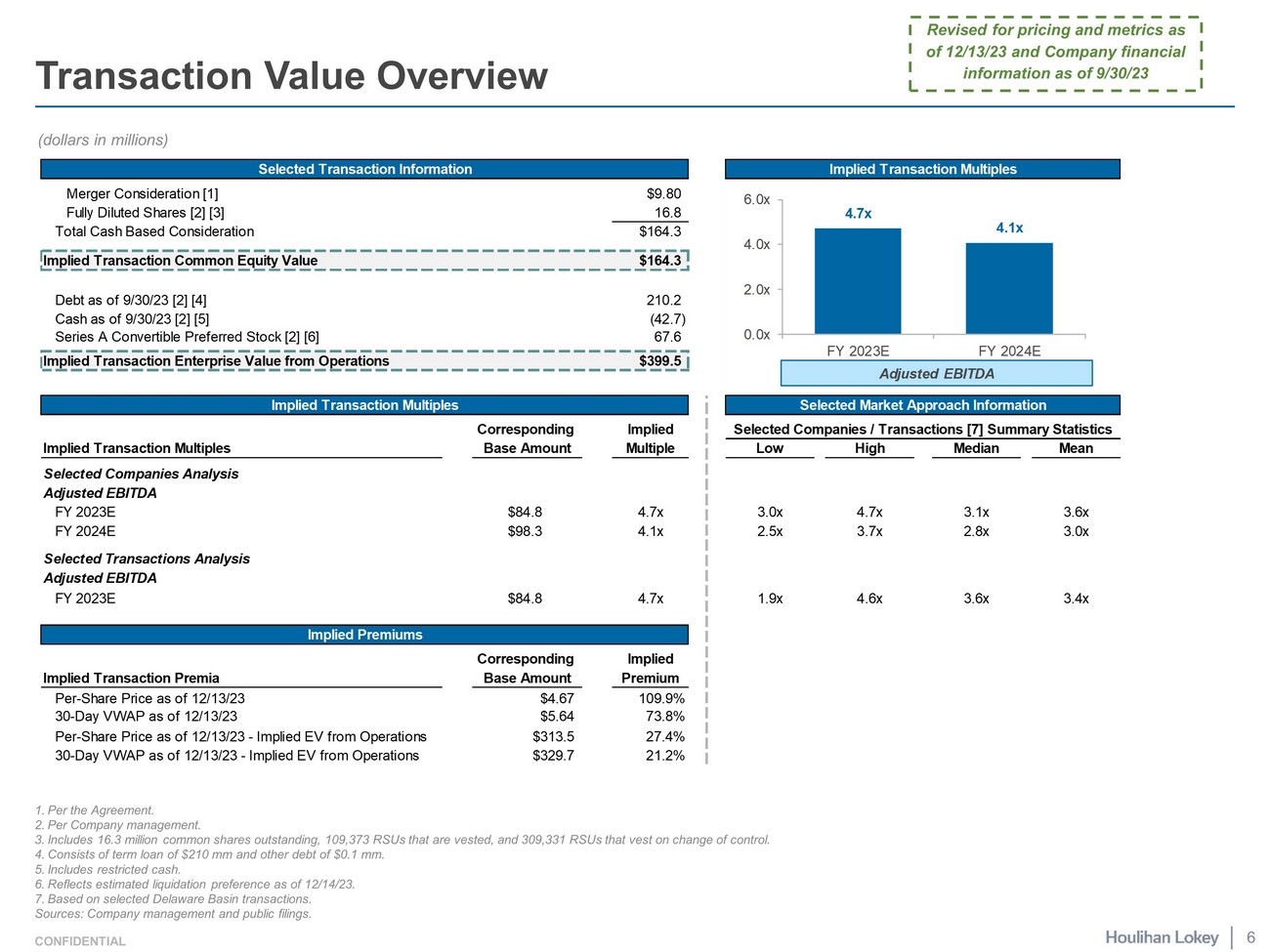

机密交易价值概述1。根据协议。2.根据公司管理层。3.包括1630万股已发行普通股、109373个已归属的受限制股份单位和309331个因contro l. 4变更而归属的受限制股份单位。包括210毫米的定期贷款和0.1毫米的其他债务。5.包括受限制的现金。6.反映截至12/14/23的估计清算优先权。7.基于选定的特拉华盆地交易。资料来源:公司管理层和公开文件。(百万美元)截至12/13/23的定价和指标修订和截至9/30/23的公司财务信息6选定交易信息隐含交易倍数合并对价[ 1 ] 9.80美元完全稀释的股份[ 2 ] [ 3 ] 16.8基于现金的总对价164.3美元隐含交易普通股价值164.3美元截至9/30/23的债务[ 2 ] [ 4 ] 210.2现金截至23年9月30日[ 2 ] [ 5 ](42.7)A系列可转换优先股[ 2 ] [ 6 ] 67.6运营隐含交易企业价值399.5美元隐含交易倍数选定市场方法信息对应隐含选定公司/交易[ 7 ]汇总统计隐含交易倍数基数倍数低高中位数平均选定公司分析调整后EBITDA 2023财年84.8美元4.7x 3.0x 4.7x 3.1x 3.6x 2024财年98.3美元4.1x 2.5x 3.7x 2.8x 3.0x选定交易分析调整后EBITDA 2023财年84.8美元4.7x 1.9x 4.6x 3.6x 3.4x隐含溢价对应隐含交易溢价基数溢价每股价格截至12/13/23 $ 4.67 109.9% 30天VWAP截至12/13/23 $ 5.6 473.8%截至12/13/23的每股价格-来自运营的隐含EV截至12/13/23 $ 313.5 27.4% 30天VWAP-来自运营的隐含EV $ 329.72 1.2% 4.7x 4.1x 0.0x 2.0x 4.0x 6.0x 2023财年2024财年调整后EBITDA

交易的保密方:[公司]、特拉华州公司(“公司”)[母公司]、特拉华州公司(“母公司”)[合并子公司],a特拉华州公司(“合并子公司”)交易形式:与作为母公司全资子公司存续的公司的反向三角合并对价形式:现金交易对价:每股现金9.80美元(“合并对价”)终止费:公司终止费:2美元800万美元平仓失败费:34美元1000万美元或2000万美元某些成交条件:HSR批准公司股东批准优先股交易应已完成陈述和保证:母公司已向公司交付(a)已执行承诺函的真实完整副本,来自Fortress Credit Corp.和AI Partners Asset Management Co.,Ltd.(“贷款人”)(“债务融资承诺”)和(b)各自已执行的购买协议和出资协议相关协议:公司的某些股东正在订立一项投票协议(“投票协议”)公司A系列优先股所有已发行和流通股的持有人(“内幕股东”)和某些其他人(“买方”)正在与母公司订立购买协议,据此,买方将从母公司A系列优先股的母公司股份(该等股份、“母公司优先股”和该等交易,“优先股融资”)内幕股东正在订立出资、展期和出售协议,根据该协议,内幕股东将向母公司出资和/或出售所有已发行和已发行的优先股股份,以换取母公司优先股的股份(该交易、“优先股出资”,连同优先股融资、“优先股交易”)选定交易条款摘要11。本摘要仅作为选定条款的概述,并不旨在涵盖《反式法案》的所有条款或细节。2.在以下情况下支付:(i)公司因公司优先提案而在获得公司股东批准之前终止,(ii)母公司因建议变更或公司违反某些契诺而终止,或(iii)公司在终止n后1年内完成公司优先提案,(iv)未在终止日期前完成交割,(v)未获得公司股东批准,或(vi)公司的违约导致在较早的终止日期和30个工作日前无法满足交割条件。3.在以下情况下支付:(i)公司因母公司或合并子公司的违约导致关闭条件未得到满足而终止,且该b rea ch在终止日期和30个营业日(以较早者为准)无法治愈(或尚未治愈),或由于终止日期之前未发生且未在公司fau lt发生的关闭,或(ii)公司或母公司因终止日期之前未发生的关闭而终止并非公司的过错或(iii)母公司未能在(a)美国中部时间下午5:00 [签署后60天]或(b)公司促使将最终委托书邮寄给其sto ckholders的日期或(iv)母公司未能在(a)美国中部时间下午5:00 [签署后75天]或(b)日期的较晚日期或之前向公司交付资金的证据(以较晚者为准)或(b)日期的较晚日期或之前向公司交付资金的证据公司导致向公司股东邮寄最终PR Oxy声明或(v)母公司未能在[签署后40天]美国中部时间下午5:00或之前完成全额托管资金。4.如果终止发生在美国东部时间下午5:00 [ SIGNing后40天]之后,则1000万美元的初始关闭失败费将增加到2000万美元,除非由于上文脚注3中的(iv)而终止。资料来源:截至[ 2023年12月13日]的合并协议和计划草案版本(“协议”)和公司manag eme nt。根据该协议的最新草案进行修订,此前为1600万美元7

财务分析方法的机密摘要方法描述假设贴现现金流分析:NAV ▪基于与1P储备1相关的未来税前现金流的现值,预计将从公司拟单独开发的资产中产生,现状基础上,针对某些公司项目进行调整▪考虑三个价格套牌:(i)带钢定价,(ii)带钢定价+ 10%,(iii)带钢定价-10% 2 ▪ 1P现金流,基于管理层预测,利用风险-按储备类别调整的贴现率折现为现值▪油井耗尽至经济寿命结束▪利用估计对于ARIES数据库中包含的P & A负债▪不单独加上AGI合资企业的利息▪与AGI合资企业延迟开始运营相关的损害索赔单独加上▪单独扣除净营运资本赤字▪单独扣除G & A/公司间接费用选定交易分析▪基于对特拉华盆地选定勘探和生产先例交易的统计▪选定的指标:单独加上调整后的EBITDA ▪ AGI合资企业的利息▪单独加上与AGI合资企业延迟开始运营相关的损害索赔▪单独加上净额营运资本赤字单独扣除精选公司分析▪基于对专注于特拉华盆地或在特拉华盆地有重大风险敞口的选定上市勘探&生产公司的统计▪选定指标:调整后EBITDA ▪ AGI合资企业权益单独加上▪与延迟开始运营的AGI合资企业相关的损害索赔单独加上▪未单独扣除净营运资本赤字贴现现金流分析:公司▪基于与公司相关的未来非杠杆税后现金流的现值单独,现状基础▪反映以WACC折现的企业预测▪基于调整后EBITDA倍数的终止期现金流▪将AGI合资企业的利息单独加上▪将与AGI合资企业延迟开始运营相关的损害索赔单独加上▪未单独扣除净营运资本赤字补充分析:已支付的溢价分析▪基于在先前的企业勘探和生产交易中观察到的溢价▪根据1天、15天和30天VWAP 1计算的选定溢价。1P储量由探明储量组成。2.从NYMEXStrip定价。对带钢+ 10%和带钢-10 %价格卡组分别适用于18个月后带钢定价的溢价和折价。8

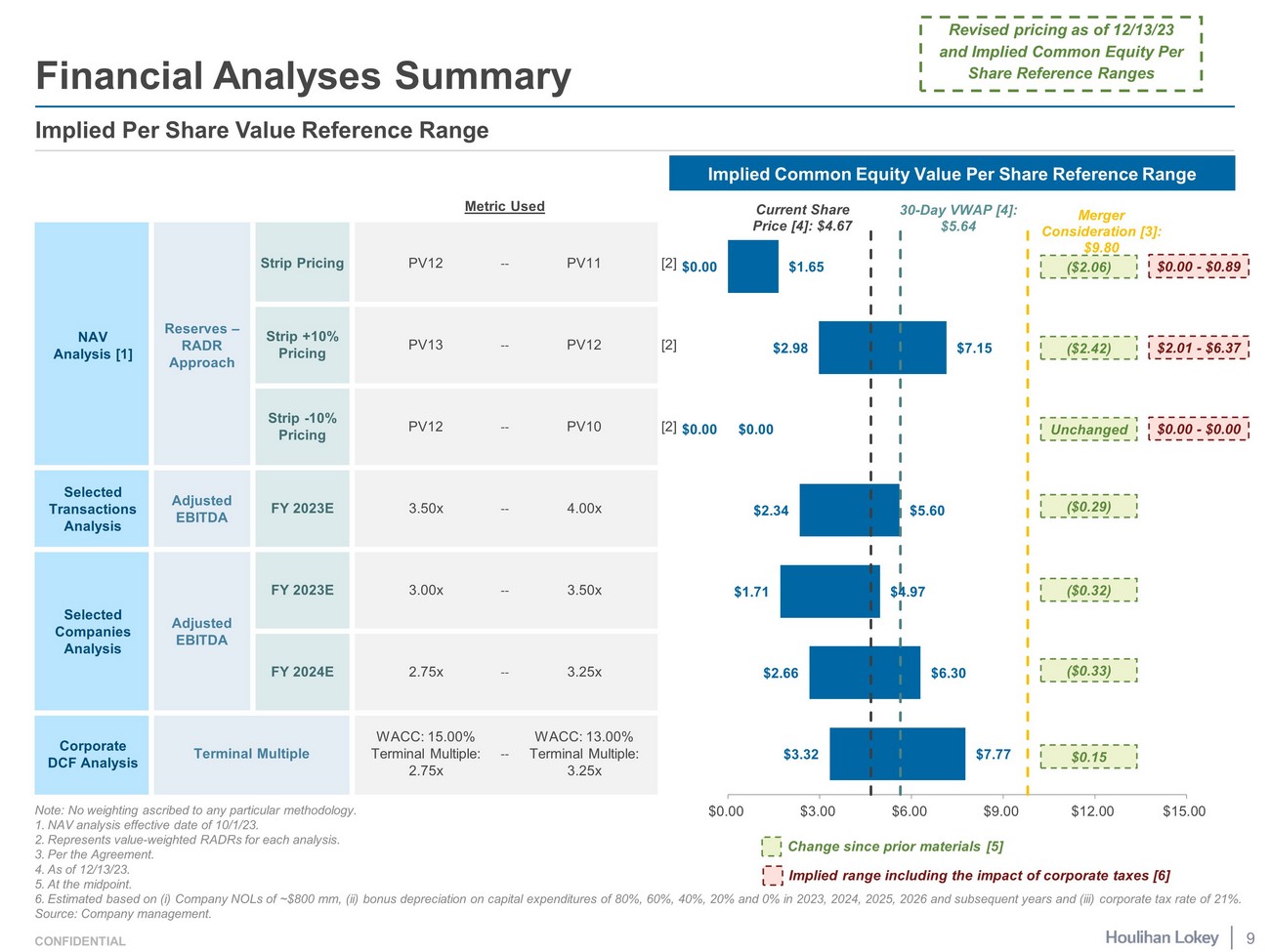

保密3.32美元2.66美元1.71美元2.34美元0.00美元2.98美元0.00美元7.77美元6.30美元4.97美元5.60美元0.00美元7.15美元1.65美元合并对价[ 3 ]:9.80美元当前股价[ 4 ]:4.67美元30日VWAP [ 4 ]:5.64美元0.00美元3.00美元6.00美元9.00美元12.00美元15.00美元注:没有任何特定方法的加权。1.NAV分析生效日期10/1/23。2.表示每个分析的价值加权雷达。3.根据协议。4.截至12/13/23。5.在中点。6.根据(i)公司NOL为~$ 800 mm,(ii)2023、2024、2025、2026年及以后年度资本支出的红利折旧为80%、60%、40%、20%和0%,以及(iii)公司税率为21%进行估算。资料来源:公司管理层。财务分析摘要隐含每股价值参考范围指标使用NAV分析[ 1 ]储备–雷达方法带钢定价PV12--PV11 [ 2 ]带钢+ 10%定价PV13--PV12 [ 2 ]带钢-10%定价PV12--PV10 [ 2 ]选定交易分析调整后EBITDA 2023财年3.50x--4.00x选定公司分析调整后EBITDA 2023财年3.00x--3.50x 2024财年2.75x--3.25x企业DCF分析终端倍数WACC:15.00%终端倍数:2.75x--WACC:13.00%终端倍数:3.25x隐含每股普通股价值参考范围$ 2.01-$ 6.37 $ 0.00-$ 0.89 $ 0.00-$ 0.00包括公司税的影响[ 6 ](2.06美元)(2.42美元)不变(0.29美元)(0.32美元)(0.33美元)0.15美元截至12/13/23的修订定价和隐含的每股普通股参考范围自先前材料以来的变化[ 5 ] 9

第1页。执行摘要32。财务分析103。公开市场观察精选324。附录375。免责声明50

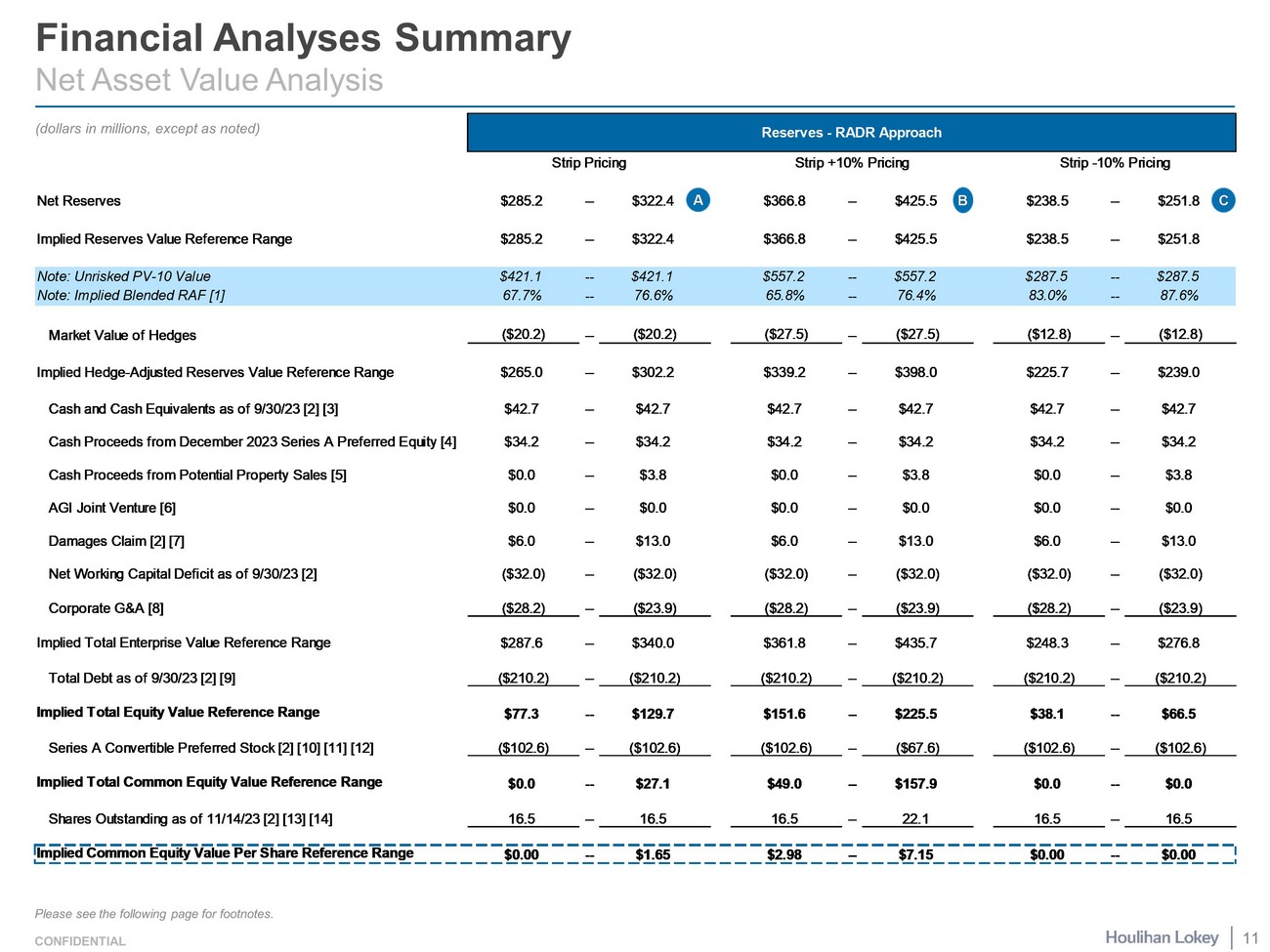

机密财务分析摘要资产净值分析请见下页脚注。(百万美元,除另有说明外)11储备-RADR Approach Strip Pricing Strip + 10% Pricing Strip-10 % Pricing Net Reserves $ 285.2-$ 32 2.4 $ 366.8-$ 425.5 $ 238.5-$ 251.8隐含储备价值参考范围$ 285.2-$ 32 2.4 $ 366.8-$ 425.5 $ 238.5-$ 251.8注:无风险PV-10价值$ 421.1-$ 421.1 $ 557.2-$ 557.2 $ 287.5-$ 287.5注:隐含混合RAF [ 1 ] 67.7%--76.6% 65.8%-76.4% 83.0%-87.6%市值对冲(20.2美元)-(20.2美元)(27.5美元)-(27.5美元)(12.8美元)-(12.8美元)隐含对冲调整后储备价值和截至23年9月30日的现金等价物[ 2 ] [ 3 ] 42.7美元-42.7美元42.7美元-42.7美元42.7美元42.7美元-42.7美元2023年12月的现金收益A系列优先股[ 4 ] 34.2美元-34.2美元34.2美元-34.2美元34.2美元-34.2美元潜在财产销售的现金收益[ 5 ] 0.0美元-3.8美元0.0美元-3.8美元0.0美元-3.8美元0.0美元-3.8美元3.8美元0.0美元-3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元3.8美元截至9/30/23 [ 2 ](32.0美元)--(32.0美元)(32.0美元)--(32.0美元)--(32.0美元)--(32.0美元)公司G & A [ 8 ](28.2美元)--(23.9美元)(28.2美元)--(23.9美元)(28.2美元)--(23.9美元)隐含企业总价值参考区间287.6美元-340.0美元361.8美元-435.7美元248.3美元-276.8美元总债务截至9/30/23 [ 2 ] [ 9 ](210.2美元)--(210.2美元)(210.2美元)--(210.2美元)(210.2美元)--(210.2美元)隐含总股本价值参考区间77.3美元--129.7美元151.6美元-225.5美元38.1美元-66.5美元A系列可转换优先股[ 2 ] [ 10 ] [ 11 ] [ 12 ](102.6美元)--(102.6美元)--(67.6美元)(102.6美元)--(102.6美元)隐含总股本价值参考区间0.0美元-27.1美元49.0美元-157.9美元0.0美元-0.0美元流通股截至11/14/23 [ 2 ] [ 13 ] [ 14 ] 16.5--16.5 16.5--22.1 16.5--16.5每股隐含普通股价值参考区间$ 0.00--$ 1.65 $ 2.98--$ 7.15 $ 0.00--$ 0.00 A B C

机密财务分析摘要资产净值分析(续)1。表示适用时每个分析的价值加权RAF。2.根据公司管理层。3.包括受限制的现金。4.根据公司管理层,反映公司将于2023年12月发行的增量A系列可转换股权的现金收益,扣除2.4%的OI D和其他发行费用。5.反映可能于2023年12月生效的某些矿权潜在出售的现金收益,估计为0美元。根据公司管理层的说法,低端和高端分别为0和3.8美元毫米。6.公司在AGI合资企业中的5%权益的经济效益反映在储备现金流中,以抵消某些费用。7.根据公司管理层的说法,由于AGI合资企业开始运营的延迟,造成了估计的损害索赔。8.2024E G & A低端资本为3.25x,高端资本为2.75x。9.包括210.0美元的定期贷款和0.2美元的其他债务。10.截至12/14/23,基于28.0美元的清算优先权和每股9.03美元的d转换价格,在9/6/23之前发行的A系列可转换股权可转换为~3.1毫米股份。11.包括公司于9/6/23发行的Incremental Series A可转换股权,基于39.7美元的清算优先权和每股7.63美元的转换价格,可转换为~5.2毫米股份。12.包括公司将于2023年12月发行的A系列可转换股权,基于35.0美元的清算优先权和每股6.21美元的转换价格,基于截至12/13/23的20天VWAP的18%溢价,可转换为约5.6毫米的股票。13.包括1630万股已发行普通股和109373个已归属的RSU。不包括归属于CHANGE控制下的业绩股份。14.该公司有478,152份未行使期权(三个等额的部分,行使价分别为18.91美元、28.23美元和37.83美元)。资料来源:公司管理层。12

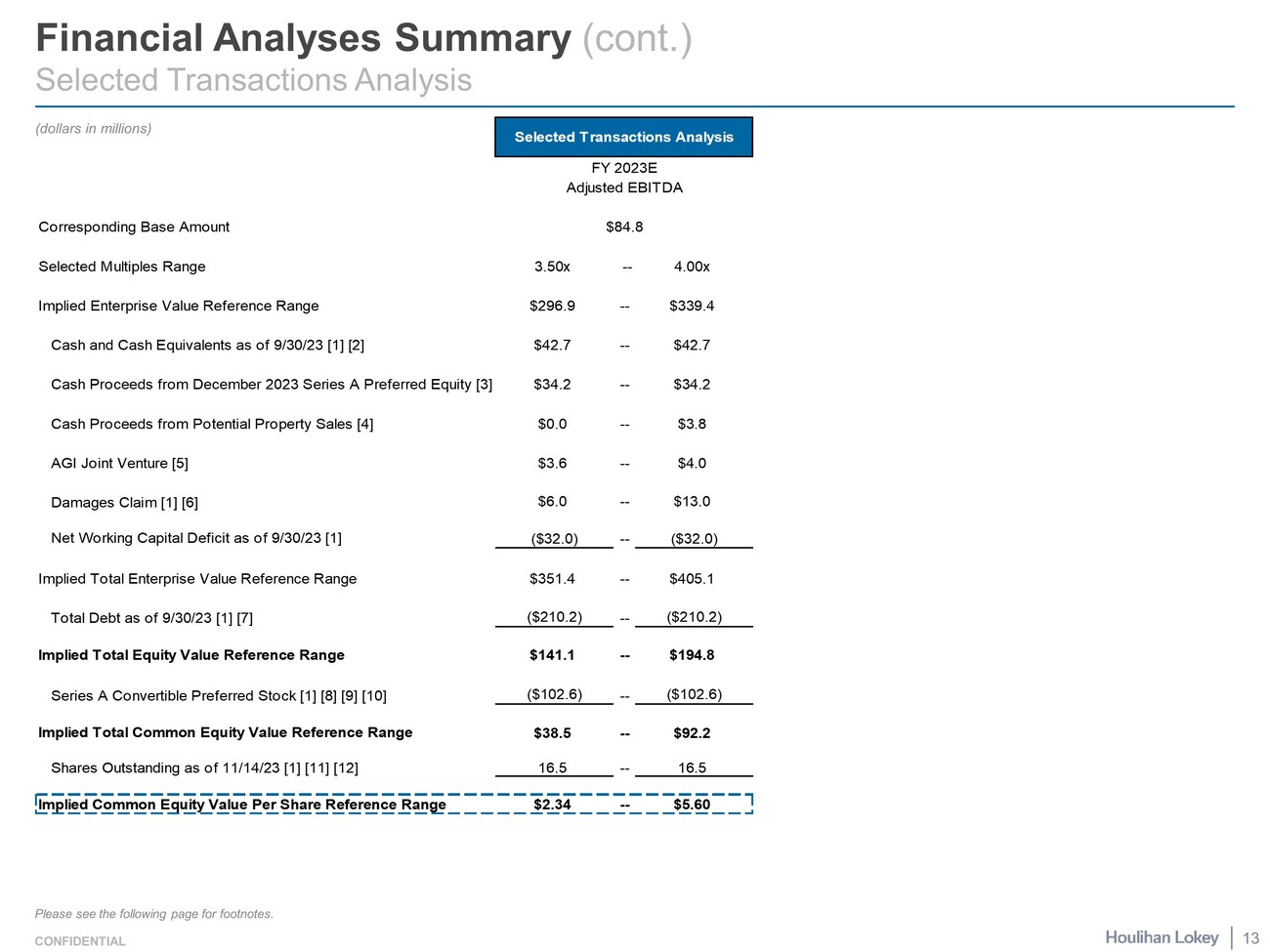

机密财务分析摘要(续)选定交易分析(百万美元)脚注请见下页。13项选定交易分析2023财年调整后EBITDA对应基数84.8美元选定倍数范围3.50x--4.00x隐含企业价值参考范围296.9美元--339.4美元现金和截至23年9月30日的现金等价物[ 1 ] [ 2 ] 42.7美元-42.7美元2023年12月A系列优先股的现金收益[ 3 ] 34.2美元-34.2美元潜在物业销售的现金收益[ 4 ] 0.0美元-3.8美元AGI合资企业[ 5 ] 3.6美元-4.0美元损害赔偿索赔[ 1 ] [ 6 ] 6.0美元-截至23年9月30日的净营运资本赤字13.0美元[ 1 ](32.0美元)--(32.0美元)隐含的企业总价值参考范围351.4美元-405.1美元总债务截至9/30/23 [ 1 ] [ 7 ](210.2美元)--(210.2美元)隐含总股本价值参考区间141.1美元-194.8美元A系列可转换优先股[ 1 ] [ 8 ] [ 9 ] [ 10 ](102.6美元)--(102.6美元)隐含总股本价值参考区间38.5美元-92.2美元截至11/14/23的流通股[ 1 ] [ 11 ] [ 12 ] 16.5-16.5隐含每股普通股价值参考区间2.34美元-5.60美元

机密财务分析摘要(续)精选交易分析(续)1。根据公司管理层。2.包括受限制的现金。3.根据公司管理层,反映公司将于2023年12月发行的增量A系列可转换股权的现金收益,扣除2.4%的OI D和其他发行费用。4.反映可能于2023年12月生效的某些矿权潜在出售的现金收益,估计为0美元。根据公司管理层的说法,低端和高端分别为0和3.8美元毫米。5.详见第31页。6.根据公司管理层的说法,由于AGI合资企业开始运营的延迟,造成了估计的损害索赔。7.包括210.0美元的定期贷款和0.2美元的其他债务。8.截至12/14/23,基于28.0美元的清算优先权和每股9.03美元的d转换价格,在9/6/23之前发行的A系列可转换股权可转换为~3.1毫米股份。9.包括公司于9/6/23发行的Incremental Series A可转换股权,基于39.7美元的清算优先权和每股7.63美元的转换价格,可转换为~5.2毫米股票。10.包括公司将于2023年12月发行的A系列可转换股权,基于35.0美元的清算优先权和每股6.21美元的转换价格,转换成约5.6毫米的股票,基于截至12/13/23的20天VWAP的18%溢价。11.包括1630万股已发行普通股和109373个已归属的RSU。不包括归属于CHANGE控制下的业绩股份。12.该公司有478,152份未行使期权(三份等额的期权,行权价分别为18.91美元、28.23美元和37.83美元)。资料来源:公司管理层。14

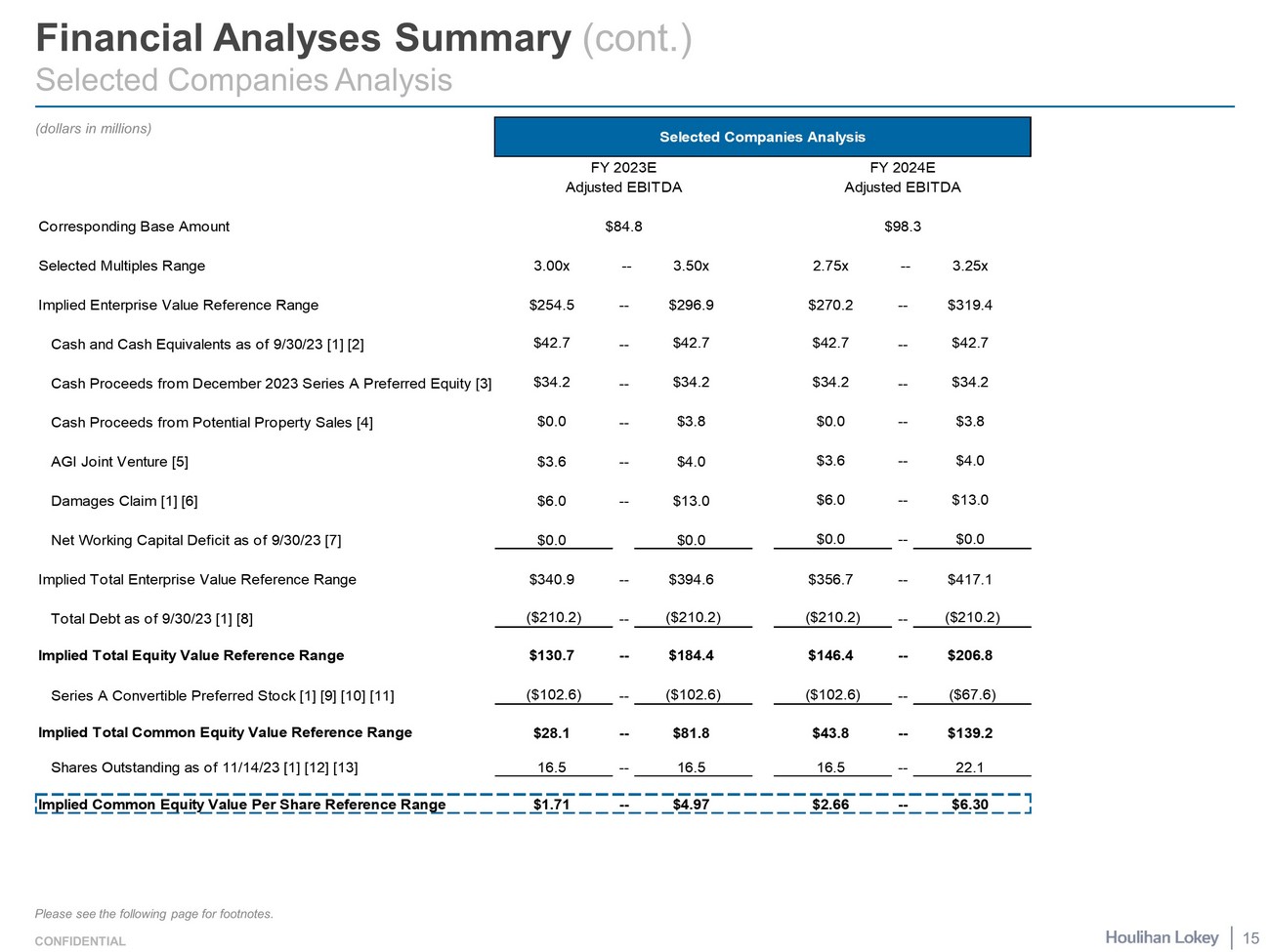

机密财务分析摘要(续)精选公司分析(百万美元)脚注请见下页。15家选定公司分析2023财年2024财年调整后EBITDA调整后EBITDA对应基数$ 84.8 $ 98.3选定倍数范围3.00x--3.50x 2.75x--3.25x隐含企业价值参考范围$ 254.5--$ 296.9 $ 270.2--$ 319.4现金和截至23年9月30日的现金等价物[ 1 ] [ 2 ] 42.7美元-42.7美元42.7美元-42.7美元2023年12月的现金收益A系列优先股[ 3 ] 34.2美元-34.2美元34.2美元-34.2美元潜在物业销售的现金收益[ 4 ] 0.0美元-3.8美元0.0美元-3.8美元AGI合资企业[ 5 ] 3.6美元-4.0美元3.6美元-4.0美元损害索赔[ 1 ] [ 6 ] 6.0美元-13.0美元6.0美元-13.0美元截至23年9月30日的净营运资本赤字[ 7 ] 0.0美元0.0美元0.0美元-0.0美元隐含的总企业价值参考范围340.9美元-394.6美元356.7美元-417.1美元总债务截至9/30/23 [ 1 ] [ 8 ](210.2美元)--(210.2美元)(210.2美元)--(210.2美元)隐含总股本价值参考区间130.7美元--184.4美元146.4美元--206.8美元A系列可转换优先股[ 1 ] [ 9 ] [ 10 ] [ 11 ](102.6美元)--(102.6美元)--(67.6美元)隐含总股本价值参考区间28.1美元-81.8美元43.8美元-139.2美元截至11/14/23 [ 1 ] [ 12 ] [ 13 ] 16.5-16.5 16.5-22.1隐含每股普通股价值参考区间1.71美元-4.97美元2.66美元-6.30美元

机密财务分析摘要(续)精选公司分析(续)1。根据公司管理层。2.包括受限制的现金。3.根据公司管理层,反映公司将于2023年12月发行的增量A系列可转换股权的现金收益,扣除2.4%的OI D和其他发行费用。4.反映可能于2023年12月生效的某些矿权潜在出售的现金收益,估计为0美元。根据公司管理层的说法,低端和高端分别为0和3.8美元毫米。5.详见第31页。6.根据公司管理层的说法,由于AGI合资企业开始运营的延迟,造成了估计的损害索赔。7.公司净营运资本赤字与公共同业一致。8.包括210.0美元的定期贷款和0.2美元的其他债务。9.截至12/14/23,基于28.0美元的清算优先权和每股9.03美元的d转换价格,在9/6/23之前发行的A系列可转换股权可转换为~3.1毫米股份。10.包括公司于9/6/23发行的Incremental Series A可转换股权,基于39.7美元的清算优先权和每股7.63美元的转换价格,可转换为~5.2毫米股票。11.包括公司将于2023年12月发行的A系列可转换股权,基于35.0美元的清算优先权和每股6.21美元的转换价格,转换成约5.6毫米的股票,基于截至12/13/23的20天VWAP的18%溢价。12.包括1630万股已发行普通股和109373个已归属的RSU。不包括归属于CHANGE控制下的业绩股份。13.该公司有478,152份未行使期权(三个等额的部分,行使价分别为18.91美元、28.23美元和37.83美元)。资料来源:公司管理层16

机密财务分析摘要(续)贴现现金流分析(百万美元)脚注请见下页。17折现现金流分析终端倍数2.75x--3.25x WACC 15.00%--13.00%隐含企业价值参考区间$ 313.1--$ 384.6现金和截至23年9月30日的现金等价物[ 1 ] [ 2 ] 42.7美元-42.7美元2023年12月A系列优先股的现金收益[ 3 ] 34.2美元-34.2美元潜在物业销售的现金收益[ 4 ] 0.0美元-3.8美元AGI合资企业[ 5 ] 3.6美元-4.0美元损害赔偿索赔[ 1 ] [ 6 ] 6.0美元-13.0美元截至23年9月30日的净营运资本赤字[ 1 ](32.0美元)(32.0美元)隐含的总企业价值参考范围367.5美元-450.3美元总债务截至23/9/30 [ 1 ] [ 7 ](210.2美元)--(210.2美元)隐含总股本价值参考区间157.3美元-240.0美元A系列可转换优先股[ 1 ] [ 8 ] [ 9 ] [ 10 ](102.6美元)--(28.0美元)隐含总股本价值参考区间54.7美元-截至23/11/14已发行股份212.1美元[ 1 ] [ 11 ] [ 12 ] 16.5-27.3隐含每股普通股价值参考区间3.32美元-7.77美元

机密财务分析摘要(续)贴现现金流分析(续)1。根据公司管理层。2.包括受限制的现金。3.根据公司管理层,反映公司将于2023年12月发行的增量A系列可转换股权的现金收益,扣除2.4%的OI D和其他发行费用。4.反映可能于2023年12月生效的某些矿权潜在出售的现金收益,估计为0美元。根据公司管理层的说法,低端和高端分别为0和3.8美元毫米。5.详见第31页。6.根据公司管理层的说法,由于AGI合资企业开始运营的延迟,造成了估计的损害索赔。7.包括210.0毫米的定期贷款和0.2毫米的其他债务。8.截至12/14/23,基于28.0美元的清算优先权和每股9.03美元的d转换价格,在9/6/23之前发行的A系列可转换股权可转换为~3.1毫米股份。9.包括公司于9/6/23发行的Incremental Series A可转换股权,基于39.7美元的清算优先权和每股7.63美元的转换价格,可转换为~5.2毫米股份。10.包括公司将于2023年12月发行的A系列可转换股权,基于35.0美元的清算优先权和每股6.21美元的转换价格,转换成约5.6毫米的股票,基于截至12/13/23的20天VWAP的18%溢价。11.包括1630万股已发行普通股和109373个已归属的RSU。不包括归属于CHANGE控制下的业绩股份。12.该公司有478,152份未行使期权(三等份,行权价分别为18.91美元、28.23美元和37.83美元)。资料来源:公司管理层。18

机密精选历史和预计财务信息1。调整总数:2。包括与土地和地震相关的资本支出。3.指与解除套期保值相关的成本。4.2023年的估计假设全年的AGI设施成本收益。未反映在历史时期的调整。资料来源:公司管理层。(百万美元)与销售税审计相关的一次性成本0.0美元0.0美元0.0美元0.0美元0.0美元0.8美元0.2美元0.0美元0.0美元0.0美元0.0美元0.0美元AGI成本效益加回[ 4 ] 0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元20.6美元0.0美元0.0美元0.0美元0.0美元0.0美元调整总额0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0.0美元0。CAGR 2020A 2021A 2022A 9/30/20232023E 2024E 2025E 2026E 2027E 2022A至2027年石油净产量(MBBLS)3,4363,1962,8372,6452,4112,5082,6123,3033,672天然气净产量(MMcF)8,7459,4479,3378,9318,5989,2309,21510,53211,292净NGL产量(MBBLS)1,2581,1571,2421,2351,1711,3911,3921,5891,702总净产量(MBOE)6,1525,9275,6355,3695,0155,4385,5396,6467,256日均净产量(25.9%% NGL 20.5% 19.5% 22.0% 23.0% 23.4% 25.6% 25.1% 23.9% 23.5% %石油55.9% 53.9% 50.3% 49.3% 48.1% 46.1% 47.1% 49.7% 50.6% %液体76.3% 73.4% 72.4% 72.3% 71.4% 71.7% 72.3% 73.6% 74.1%未对冲总收入$ 146.8 $ 284.2 $ 357.4 $ 247.6 $ 224.0 $ 253.8 $ 250.3 $ 295.5 $ 312.0-2.7 %已实现对冲收益/(损失)44.9(77.9)(130.3)(24.5)(14.8)(32.5)(22.4)(9.5)(3.9)其他收入1.5 1.11.6 2.7 1.9 0.2 0.2 0.2 0.2 0.2总对冲收$ 193.2 $ 207.3 $ 227.3 $ 227.3 $ 227.3 $ 227.3 $ 227.3 $ 227.3 $ 227.3(44.0)(48.1)(46.6)(46.0)(49.1)(49.8)(56.1)(61.2)修井费用(3.7)(3.2)(6.7)(6.5)(5.0)(3.6)(3.6)(3.6)(3.6)生产税(10.1)(12.3)(18.5)(12.2)(13.6)(17.7)(16.4)(19.6)(20.8)经常性现金G & A(14.7)(14.7)(14.2)(13.7)(15.6)(8.7)(9.0)(9.3)(9.6)Gathering Transportation & Other(52.5)(60.4)(64.3)(64.7)(67.4)(44.3)(43.7)(46.3)(47.9)调整[ 1 ] 0.0 0。额外财务信息钻探和完成$ 54.8 $ 40.2 $ 125.8 NA $ 49.9 $ 25.5 $ 110.6 $ 106.8 $ 107.1中游资本支出$ 31.8 $ 5.7 $ 11.1 NA $ 10.3 $ 4.9 $ 17.4 $ 17.4 $ 7.4其他资本支出[ 2 ] $ 2.5 $ 2.7 $ 4.6 NA $ 1.9 $ 2.2 $ 2.2 $ 2.3 $ 2.4总资本支出$ 89.2 $ 48.7 $ 141.5 $ 89.6 $ 62.1 $ 32.6 $ 130.3 $ 126.5 $ 116.9资产剥离$ 30.0 $ 0.0 $ 0.3 $ 1.5 $ 5.0 $ 0.0 $ 0.0 $ 0.0 $ 0.0 $ 0.0其他[ 3 ] $ 0.0 $ 0.0 $ 0.0 $ 0.0 $ 1.1 $ 1.1 $ 0.0 $ 0.0 $ 0.0 $ 0.0 $ 0.0 $ 0.0消耗、折旧和摊销NA $ 51.9 $ 59.9 $ 48.9

机密储备摘要(百万美元,除非另有说明)注:定价截至12/13/23。截至10/1/23的储备金。资料来源:公司管理层。修订定价截至12/13/23和生效日期截至10/1/2320 NYMEXStrip Pricing Net Reserves Implied Reserve Multiples Oil NGL Gas Total Reserve Category(MBBL)(MBBL)(MMCF)(MBOE)% Liquids PV-10 $ mm PV-10 $/BOE Proved Developed 15,827.78,716.170,556.836,303.367.6% 304.0 $ 8.37 Proved Undeveloped 24,0 60.48,120.05 7,743.14 1,804.377.0% 117.1 $ 2.80 Total Proved Reserves 39,888.216,836.1128,299.8,107.67 2.6% $ 421.1 $ 5.39% PUD 60.3% 48.2% 45.0% 53.5% 27.8% NYMEXStri42,626.477.0% 199.1 $ 4.67总探明储量41,174.517,459.5 133,317.080,853.57 2.5% $ 557.2 $ 6.89% PUD59.6 % 47.4% 44.1% 52.7% 35.7% NYMEX-10 %定价净储量隐含储量倍数石油NGL天然气总储量类别(MBBL)(MBBL)(MMCF)(MBOE)%液体PV-10 $ mm PV-10 $/BOE探明已开发14,813.78,119.665,591.033,865.16 7.7% 251.8 $ 7.44已探明未开发23,448.27,909.056,353.540,749.577.0% 35.6 $ 0.87总探明储量38,262.016,028.6 121,944.574,614.6

机密NAV分析摘要(百万美元)注:截至12/13/23的带钢定价。截至10/1/23的储备金。1.UCF指的是未贴现现金流。资料来源:公司管理层,彭博。修订定价截至12/13/23和生效日期截至10/1/2321 NYMEXStrip Pricing Reserve类别UCF [ 1 ]选定的基于SPEE的RADR隐含PV Low High Low High PDP 456.7 PV12.0--PV10.0 $ 285.2--$ 304.0 PUD $ 389.7 PV25.0--PV20.0 $ 0.0--$ 18.4总计$ 846.4 $ 285.2-$ 32 2.4 a NYMEXStrip + 10% Pricing Reserve类别UCF [ 1 ]选定的基于SPEE的RADR隐含PV Low High Low High PDP $ 570.7 PV12.0--PV10.0 $ 333.4-$ 358.1 PUD $ 563.2 PV25.0-PV20.0 $ 33.4-$ 67.4总计$ 1,133.9 $ 366.8-$ 425.5PV10.0 $ 238.5--$ 251.8 PUD $ 220.4 PV25.0--PV20.0 $ 0.0--$ 0.0总计$ 571.2 $ 238.5-$ 251.8 C

机密储备风险因素来源:SPEE。下表为SPEE于2023年6月公布的SPEE储备调整贴现率操作风险调整贴现率(RADR)储备类别P90 P50均值P10 PDP8.0 % 10.0% 10.0% 13.0% PDNP12.0 % 15.0% 15.0% 17.0% PUD 15.0% 20.0% 24.0% 30.0% PROB 20.0% 30.0% 30.0% 50.0% POSS 27.0% 38.0% 41.0% 65.0%储备类别低高PDP12.0--PV10.0 PUD PV25.0--PV20.02 2

机密精选公司分析(百万美元)注:本分析中用于比较目的的公司与公司没有相同之处。1.基于截至12/13/23的收盘价。2.基于报告的稀释股份。3.表示已探明天然气储量占已探明天然气和石油总储量的百分比。4.表示已探明未开发储量占已探明已开发和未开发总储量的百分比。5.总探明储量除以年产量的比例。6.反映未来预计油气现金流的净值,按10%贴现率贴现,截至12/31/22。7.Permian Resources显示其于8/21/23公布的收购Earthstone(“二叠纪Earthstone收购”)的备考资料。8.根据每Capital IQ得出的Permian Resources Corporation对其收购Earthstone的2024年CY EBITDA预估。9.指标显示为Vital于9/13/23宣布的收购Henry Energy LP和Tall City Property Holdings(“Vital收购”)的备考。10.反映Q4-23的备考生产指导和2022年底的备考储备,每个公开收购文件。11.基于公司估算显示的隐含企业价值倍数。*不包括在低、高、中值和均值数据中。资料来源:Capital IQ、公司管理层、公开备案。修订定价截至12/13/2323精选储量统计企业价值分享权益市场企业%% R/P FY 2023 FY 2024 FY精选公司价格[ 1 ]值[ 1 ] [ 2 ]值[ 1 ] [ 2 ]液体[ 3 ] PUD [ 4 ]比率[ 5 ] PV-10 [ 6 ]调整后EBITDA调整后EBITDA Callon Petroleum Company $ 30.00 $ 2,037.8 $ 3,982.97 9.4% 38.9% 12.6 $ 9,004.1 3.0x 2.8x HighPeak Energy,Inc. 13.461,780.32,776.39 2.1% 50.2% 13.83,416.5 3.1x 2.5x Matador Resources Company 54.236,504.88,880.154.6% 37.6% 9.36,983.24.7x 3.6x Permian Resources Corporation [Inc. [ 9 ] 42.261,464.53,085.87 1.8% 46.6% 17.2 [ 10 ] 10,404.5 NA 2.6x低54.6% 36.0% 9.3 $ 3,416.5 3.0x 2.5x高92.1% 50.2% 17.217,780.24.7x 3.7x中值71.8% 38.9% 13.89,004.1 3.1x 2.8x均值73.2% 41.9% 13.59,517.7 3.6x 3.0x公司[ 11 ] $ 4.67 $ 76.9 $ 312.07 4.0% 49.7% 16.3 $ 1,461.7 3.7x 3.2x

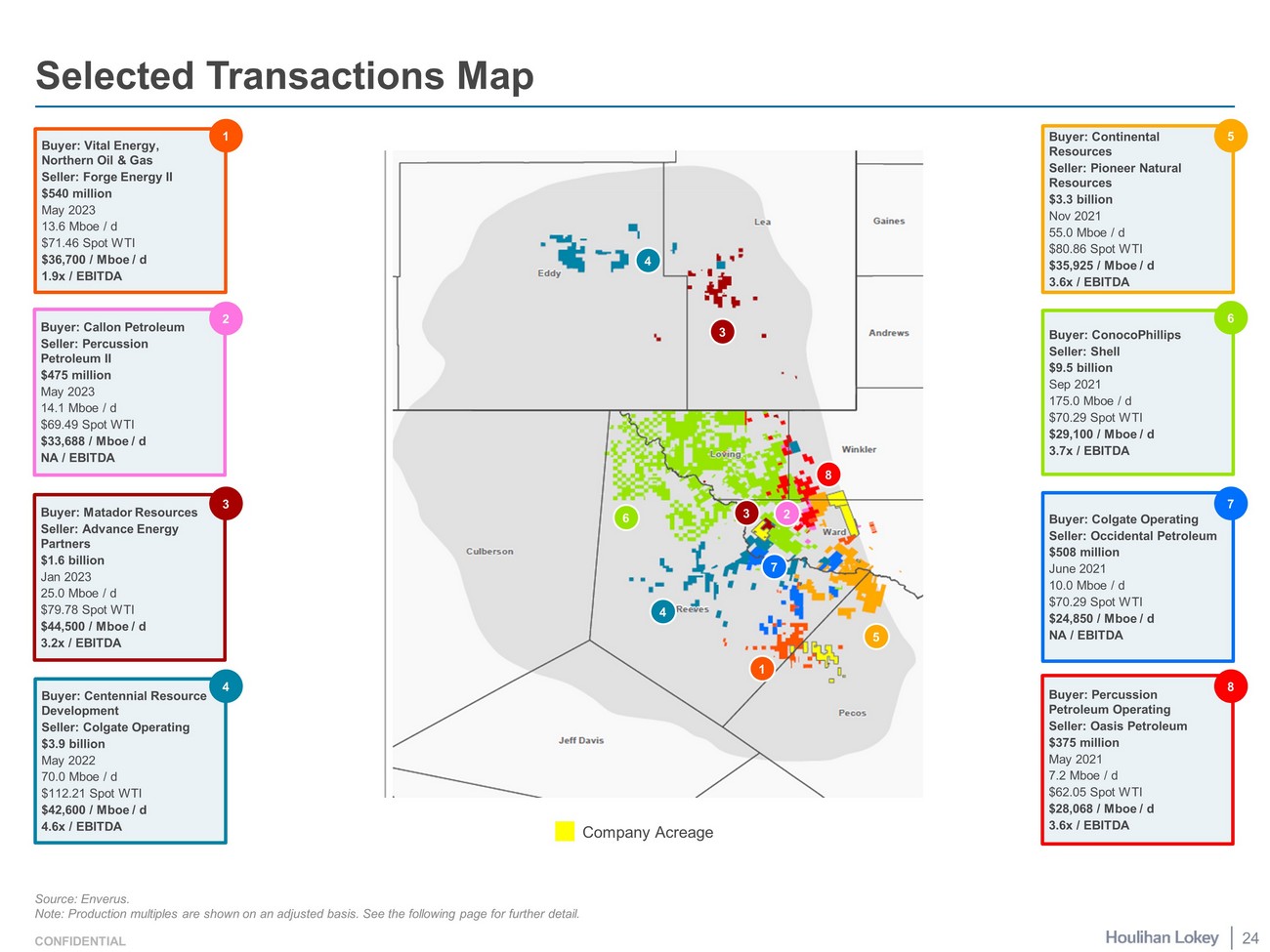

机密精选交易地图买方:大陆能源卖方:先锋自然资源资源33亿美元2021年11月55.0 MBOE/d $ 80.86现货WTI $ 35,925/MBOE/d 3.6x/EBITDA 5买方:Matador能源卖方:Advance Energy Partners 16亿美元2023年1月25.0 MBOE/d $ 79.78现货WTI $ 44,500/MBOE/d 3.2x/EBITDA 3买方:Vital Energy,Northern石油和天然气卖方:Forge Energy II 5.4亿美元2023年5月13.6 MBOE/d $ 71.46现货WTI 36,700美元/mBOE/d 1.9x/EBITDA 1买方:百年资源开发卖方:高露洁2022年5月79.0 MBOE/d $ 112.21现货WTI $ 42,600/mBOE/d 4.6x/EBITDA 4公司面积356买方:卡隆石油卖方:Percussion Petroleum II 4.75亿美元2023年5月14.1 MBOE/d $ 69.49现货TERM0 33,688美元/mBOE/d NA/EBITDA 2买方:康菲石油卖方:壳牌95亿美元2021年9月175.0 MBOE/d $ 70.29现货WTI 29,100美元/MBOE/d 3.7x/EBITDA 6买方:Percussion Petroleum经营卖方:绿洲石油 3.75亿美元2021年5月7.2 MBOE/d $ 62.05现货WTI $ 28,068/MBOE/d 3.6x/EBITDA 88买方:高露洁经营卖方:西方石油 $ 5.08亿2021年6月10.0 MBOE/d $ 70.29现货WTI $ 24,850/MBOE/d NA/EBITDA 71资料来源:Enverus。注:生产倍数按调整后的基准列示。更多详情见下一页。2 7 4 3 4 24

机密选定交易分析特拉华盆地注:本分析中使用的公司与公司没有相同之处,本分析中用于比较pur poses的交易与交易没有相同之处。包括自2021年1月以来的运营交易,披露的价值等于或大于5000万美元,对以下德克萨斯州计数ies、Winkler、Ward、PECOS、Reeves和Loving有重大敞口。1.基于Enverus对交易价值的分配。2.以100%为基础显示。3.表示总交易价值除以产量。4.基于估计的NFY EBITDA。5.基于NTM调整后EBITDA的中点。6.基于最近完成季度的年化调整后EBITDA。资料来源:Enverus。(除非另有说明,否则以百万美元计)交易倍数公布日期vs.带钢总交易价值对产量的隐含总隐含百分比$/WTIWTI日期买方卖方价值($ mm)种植面积/其他[ 1 ]净英亩[ 2 ] Counties % Oil(MBOE/d)$/BOE/d [ 1 ] $/BOE/d [ 3 ] EBITDA Spot 12M Strip 6/20/23丨Civitas Resources Civitas ResourcesTERM2 Tap Rock Resources LLC $ 2,45018.6% 30,000 Eddy,Lea,Loving,Winkler 50.7% 59.0 $ 33,816 $ 41,525--$ 71.68 $ 68.775/12/23丨Vital Energy Inc Vital Energy Inc,Northern Oil & Gas Inc Forge Energy II LLC $ 54020.7% 34,Ward 66.0% 13.6 $ 36,700 $ 39,7911.9x [ 4 ] $ 71.46 $ 67.235/3/23 Callon Petroleum Company Percussion Petroleum II LLC $ 475--18,000 Loving,Ward,Winkler 70.0% 14.1 $ 33,688 $ 33,688--$ 69.49 $ 67.58 1/24/23丨Matador Resources丨Advance Energy Partners LLC $ 1,60030.5% 18,500 Eddy,Lea,Loving,Ward 72.0% 25.0 $ 44,500 $ 64,000 3.2x [ 5 ] $ 79.78 $ 79.5 16/30/22 APA Corp Titus Oil & Gas LLC $ 505----Loving,Reeves--13.0 $ 38,846 $ 38,846--$ 105.76 $ 94.525/19/Winkler 54.0% 70.0 $ 42,600 $ 56,314 4.6x [ 6 ] $ 112.21 $ 98.59 1/31/22 Diamondback能源 Colgate Operating LLC $ 23062.3% 6,200 Ward 56.5% 2.3 $ 37,717 $ 100,000--$ 88.15 $ 81.65 11/3/21 先锋自然资源TERM2 Resources $ 3,25039.2% 92,000 PECOS,Reeves,Ward,Winkler 70.0% 55.0 $ 35,925 $ 59,0913.6x [ 4 ] $ 80.86 $ 74.3811/3/21 Henry Resources LLC,Pickering Energy Partners TERM0百年资源开发 $ 10146.5% 6,200 Reeves 64.0% 1.6 $ 33,780 $ 63,125-$ 80.86 $ 74.389/20/21康菲石油壳牌公司$ 9,500沃德68.0% 10.0 $ 24,850 $ 50,800--$ 70.29 $ 67.235/20/21 Percussion Petroleum Operating LLC 绿洲石油 $ 37546.2% 24,396 Loving,Ward,Winkler 81.3% 7.2 $ 28,068 $ 52,185 3.6x [ 6 ] $ 62.05 $ 60.22低50.7% $ 24,850 $ 33,688 1.9x $ 62.05 $ 60.22高81.3% 44,500100,0004.61 12.21 98.59均值64.8% 34,96654,4713.48 0.2475.18中位数66.0% 34,87153,2353.675.73 71.58 25

机密精选交易分析其他二叠纪注:本分析中使用的公司与公司没有相同之处,本分析中用于比较pur poses的交易也没有与交易相同之处。包括自2021年1月以来运营的二叠纪交易,披露的价值等于或大于5000万美元。1.基于Enverus对交易价值的分配。2.以100%为基础显示。3.表示总交易价值除以产量。4.基于NFY + 1 EBITDA。5.基于NTM EBITDA。6.基于截至公告日期的一致NFY EBITDA。7.多个基础未披露。8.基于NFY + 1现金流。资料来源:Enverus,Capital IQ。(除非另有说明,否则以百万美元计)26更新以包括西方石油收购CrownRock交易倍数公布日期vs.带钢总交易价值对产量隐含总隐含价值百分比$/WTIWTI日期买方卖方价值($ mm)种植面积/其他[ 1 ]净英亩[ 2 ] Counties % Oil(MBOE/d)$/BOE/d [ 1 ] $/BOE/d [ 3 ] EBITDA Spot 12M Strip 12/11/23 西方石油 Corp CrownQuest Operating LLC;Lime Rock Partners $ 12,000 51.3% 94,000 Howard,Martin,Glasscock,Midland,Dawson,Upton,Sterling 80.0% 170.0 $ 41,046 $ 70,588-$ 70.65 $ 69.84 10/4/23 Civitas ResourcesMidland,Reagan,Glasscock 50.0% 62.5 $ 28,500 $ 33,760 2.8x [ 4 ] $ 86.55 $ 77.499/13/23 Vital Energy Inc Tall City Property Holdings III LLC;Henry Resources LLC;Maple Energy Holdings LLC $ 1,16513.8% 52,850 Midland,Upton,Reeves 50.0% 35.0 $ 28,686 $ 33,286 2.9x [ 5 ] $ 89.47 $ 79.288/21/23 Civitas ResourcesTERM3 Inc HiberniaPiedra Energy III LLC $ 4,27536.4% 65,000 Andrews,Dawson,Gaines,Martin 80.0% 75.0 $ 36,215 $ 57,000 2.8x [ 5 ] $ 80.33 $ 71.12 2/14/23 Vital Energy Inc Driftwood Energy Operating LLC $ 2169.9% 11,200 Reagan,Upton 63.0% 5.4 $ 35,988 $ 39,926--$ 79.06 $ 77.98 1/17/23 Permian Resources Corp Read & Stevens Inc $ 9852.4% 4,413 Lea,Lea 73.0% 1.1 $ 42,375 $ 89,091--$ 80.18 $ 80.2312/31/22未披露买方Permian Resources Corp $ 60--3,500 Eddy,Reeves 44.0% 1.8 $ 33,333 $ 33,3335.0x [ 7 ] $ 80.26 $ 79.26Midland 72.0% 25.0 $ 45,360 $ 61,927 3.3x [ 8 ] $ 85.59 $ 81.54 10/11/22 Diamondback能源 Firebird Energy LLC $ 1,59241.3% 68,000 Crane,Ector,Midland,Upton 77.0% 22.0 $ 42,509 $ 72,350 3.0x [ 4 ] $ 89.35 $ 81.856/28/22 Earthstone能源 Titus Oil & Gas $ 627--7,900 Eddy,Lea 65.0% 20.5 $ 30,585 $ 30,585 1.9x [ 5 ] $ 111.76 $ 99.75低41.0% 25,53030,5851.9 70.6568.77高80.0% 45,36089,0915.01 11.76 99.75均值62.6% 35,27650,8803.28 3.88 78.58中值64.0% 34,66

机密精选交易分析企业二叠纪(百万美元,除非另有说明)27脚注见下页。更新以包括西方石油收购CrownRock对价突破交易倍数公布日期vs.带钢总交易价值对产量隐含总隐含价值百分比$/WTIWTI日期买方卖方价值($ mm)种植面积/其他[ 1 ]%现金%权益净英亩[ 2 ] Counties % Oil(MBOE/d)$/BOE/d [ 1 ] $/BOE/d [ 3 ] EBITDA Spot 12M Strip 12/11/23 西方石油 Corp CrownQuest Operating LLC;Lime Rock Partners $ 12,000 51.3% 84.3% 15.7% 94,000 Howard,Martin,Glasscock,Midland,Dawson,Upton,Sterling 80.0% 170.0 $ 41,046 $ 70,588--$ 70.65 $ 69.84 10/11/23 ExxonMobil 先锋自然资源 Resources $ 64,50050.5%---100.0% 856,000 Andrews,Crockett,Dawson,Ector,Gaines,Glasscock,Howard,Irion,Martin,Midland,Reagan,Tom Green,Upton 51.9% 710.0 $ 44,934 $ 90,845 6.3x [ 4 ] $ 85.15 $ 75.528/21/23 ↓ Permian Resources 丨Permian Resources Corp Earthstone能源TERM2 Inc $ 4,50024.5%--100.0% 223,000 Eddy,Lea,Culberson,Midland,Upton,Reagan,Irion 41.0% 133.0 $ 25,530 $ 33,835Lea 37.0% 57.0 $ 20,759 $ 26,316 2.7x [ 6 ] $ 68.96 $ 65.9 15/3/23 Callon Petroleum Company PERCussion Petroleum II LLC $ 475--55.8% 44.2% 18,000 Loving,Ward,Winkler 70.0% 14.1 $ 33,688 $ 33,688--$ 69.49 $ 67.58 1/24/23 Matador能源 Advance Energy Partners LLC $ 1,60030.5% 100.0%--18,500 Eddy,Lea,Loving,Ward 72.0% 25.0 $ 44,500 $ 64,000 3.2x [ 6 ] $ 79.78 $ 79.5 15/19/22 TERM0百年资源开发 Colgate Operating LLC $ 3,94224.4% 20.7% 79.3% 105,000 Eddy,Lea,Reeves,Ward,Winkler 54.0% 70.0% 70.0% 70.0%BPP Acquisition LLC $ 78833.0% 55.8% 44.2% 35,000 Reeves 61.0% 18.0 $ 29,350 $ 43,778 2.9x [ 4 ] $ 68.15 $ 65.5 24/1/21 先锋自然资源 Resources DoublePoint Energy LLC $ 6,37563.9% 18.3% 81.7% 97,000 Andrews,Dawson,Glasscock,Howard,Martin,Midland,Reagan,Upton 60.0% 100.0 $ 23,000 $ 63,751--$ 61.45 $ 59.67 12/21/20丨Diamondback Energy Diamondback能源 Guidon Energy MGMT Services LLC $ 86249.2% 43.5% 56.5% 32,500 Martin,Midland,Upton 64.8% 17.9 $ 24,442 $ 48,156-$ 47.74 $ 47.78 12/18/20 Earthstone能源 Independence Resources MGTom Green 66.0% 8.8 $ 21,445 $ 21,445 2.3x [ 8 ] $ 49.10 $ 49.03 10/20/20 %-100.0% 248,011道森、埃克托、格拉斯考克、霍华德、马丁、米德兰、佩科斯、里根、里夫斯、厄普顿、沃德、温克勒61.5% 183.2 $ 23,657 $ 41,609 5.4x [ 8 ] $ 41.46 $ 42.2010/19/20康菲石油公司康休 $ 13,33743.2%-100.0% 550,000 Andrews,Chaves,Crane,Crockett,Culberson,Dawson,Ector,Eddy,Gaines,Glasscock,Lea,Loving,Martin,Midland,Pecos,ReaganHoward 90.0% 3.0 $ 27,900 $ 281,6675.1x [ 6 ] $ 20.39 $ 28.22 12/16/19 WPX能源 Felix Energy Holdings II LLC $ 2,50015.8% 36.0% 64.0% 58,500 Lea,Loving,Reeves,Ward,Winkler 70.0% 60.0 $ 35,100 $ 41,667 3.5x [ 4 ] $ 60.21 $ 58.23 10/14/19 ↓ Parsley Energy 丨Parsley EnergyJagged Peak Energy $ 2,27037.2%--100.0% 78,000 PECOS,Reeves,Ward,Winkler 76.1% 38.3 $ 37,275 $ 59,3325.4x [ 8 ] $ 54.70 $ 54.05低37.0% 20,75921,4452.32 0.39 28.22高90.0% 44,934281,6676.31 12.21 98.59均值

机密精选交易分析企业二叠纪28注:本分析中使用的公司与公司没有相同之处,本分析中用于比较pur poses的交易也没有与交易相同之处。包括自2019年10月以来披露价值等于或大于5000万美元的企业二叠纪交易。1.基于Enverus对交易价值的分配。2.以100%为基础显示。3.表示总交易价值除以产量。4.基于NFY + 1 EBITDA。5.基于截至公告日期的一致NFY EBITDA。6.基于NTM EBITDA。7.基于上季度年化EBITDA。8.基于LTM EBITDA。资料来源:Enverus,Capital IQ。

机密贴现现金流分析终端倍数(百万美元)注:截至10/1/23的现值;适用年中惯例。贴现率的推导参考WACC计算。1.根据公司管理层,基于10/1/23至12/31/23的预计财务指标。2.根据公司管理层。3.对应贴现率和2027年调整后EBITDA倍数隐含。资料来源:公司管理层。截至2023年12月31日的预计财政年度[ 1 ] 2024E 2025E 2026E 2027E对冲总收入$ 45.6 $ 221.5 $ 228.0 $ 286.1 $ 308.2增长% NA4.9 % 2.9% 25.5% 7.7%租赁运营费用(11.6)(49.1)(49.8)(56.1)(61.2)修井费用(0.9)(3.6)(3.6)(3.6)生产税(3.8)(17.7)(16.4)(19.6)(20.8)经常性现金G & A(2.9)(8.7)(9.0)(9.6)Gathering Transportation & Other(17.5)(44.3)(43.7)(46.3)(47.9)Adjustments 0.8 0.2 0.0 0.0 0.0 Adjusted EBITDA $ 9.6 $ 98.3 $ 105.4 $ 151.2 $ 161.2折旧和摊销(9.8)(48.9)(49.9)(59.8)(65.3)贴现率增长率[ 3 ]调整后息税前利润(0.2美元)49.3美元55.6美元91.4美元99.9美元2.75x 3.00x 3.25x税前利润[ 2 ] 0.0 0.0 0.0 0.0 0.01 3.000%-4.6 %-3.4 %-2.3 %无杠杆收益(0.2美元)49.3美元55.6美元91.4美元99.91 3.500%-4.2 %-3.0 %-1.9 %损耗,折旧及摊销9.84 8.94 9.95 9.86 5.3 14.000%-3.8 %-2.6 %-1.5 %资本支出(32.8)(32.6)(130.3)(126.5)(116.9)14.500%-3.4 %-2.2 %-1.1 %无杠杆自由现金流($ 23.2)$ 65.7($ 24.8)$ 24.7 $ 48.3 15.000%-3.1 %-1.8 %-0.7 %现金流终值现值PV作为贴现率的倍数(2023-2027)2027年调整后EBITDA贴现率2.75x 3.00x 3.25x 2.75x 3.00x 3.25x 2.75x 3.00x 3.25x 13.000% $ 65.2 $ 270.2 $ 294.8 $ 319.4 $ 335.4 $ 360.0 $ 384.61 3.000% 80.6% 81.9% 83.0% 13.500% $ 64.4 $ 265.2 $ 289.3 $ 313.4 $ 329.7 $ 353.8 $ 377.91 3.500% 80.5% 81.8% 82.9% 14.000% $ 63.7 + $ 260.3 $ 284.0 $ 307.6 = $ 324.0 $ 347.7 $ 371.31 4.000% 80.3% 81.7% 82.8% 14.500% $ 63.0 $ 255.5 $ 278.7 $ 302.0 $ 318.5 $ 341.7 $ 365.0 14.500% 80.2% 81.6% 81.6% 81.6作为企业价值的百分比隐含企业价值经修订以反映截至10/1/23的现值,WACC修订为13.0%-15.0%,而11/4/2329的材料为13.5%-15.0%

机密0.0x 1.0x 2.0x 3.0x 4.0x 5.0x 6.0x 7.0x Jan-22 Feb-22 Mar-22 Apr-22 May-22 Jun-22 Jul-22 Aug-22 Sep-22 Oct-22 Nov-22 Dec-22 Jan-23 Feb-23 Apr-23 May-23 Jul-23 Aug-23 Sep-23 Oct-23 Oct-23 Nov-23 Dec-23 Selected Companies [ 2 ] Company Selected Companies Historical Trading Multiples注:上面显示的倍数来自Capital IQ;因此,某些倍数可能与ot her页面上显示的数字略有不同。小于0.0x或大于30.0x的倍数被认为没有意义。1.公司于10/18/19从破产中脱颖而出。2.包括Callon Petroleum Company、HighPeak Energy,Inc.、Matador Resources Company、Permian Resources Corporation、Vital Energy,Inc.资料来源:Capital IQ截止12/13/23。企业价值与NFY EBITDA(2022 –当前)2/22-24/22:CPE、VTLE、PR发布21财年收益。NFY然后指的是FY22E与FY21。倍数中位数由2/22的5.6x下降至2/25/22的4.1x。无法获得Q3至22 [ 1 ] 3/30/23之前期间的华尔街估计:公司公布了22财年收益。NFY然后指的是FY23E(138.5毫米EBITDA)与FY22(68.9毫米EBITDA)。公司倍数从4.1x下降到2.2x。Roth MKM于2023年10月2日取消覆盖,导致公司没有研究覆盖。30修订定价和指标截至12/13/23年初至今六个月一年总平均平均平均平均选定公司[ 2 ] 3.4x 3.5x 3.4x 3.5x公司3.4x 3.3x 3.5x NA

机密贴现现金流分析AGI贡献(百万美元)注:截至10/1/23的现值;适用年中惯例。贴现率的推导参考WACC计算。1.表示10月至12月的预计现金流量。资料来源:公司管理层。截至12月31日的预计财年,2023e [ 1 ] 2024e 2025e 2026e 2027e AGI合资企业成本节约0.0美元0.6美元0.6美元0.6美元0.8美元0.9贴现期0.12 0.75 1.75 2.75 3.75净无债务现金流现值0.0美元0.6美元0.5美元0.6美元0.6美元0.6美元0.6美元0.6美元DCF假设现金流终值现值PV作为贴现率的倍数(2023-2027年)2027年成本节约2.75x 3.00x 3.25x 2.75x 3.00x 3.25x 13.000% $ 2.2 $ 1.5 $ 1.7 $ 1.8 $ 3.8 $ 3.9 $ 4.01 3.500% $ 2.2 $ 1.5 $ 1.6 $ 1.8 $ 3.7 $ 3.9 $ 4.01 4.000% $ 2.2 + $ 1.5 $ 1.6 $ 1.7 = $ 3.7 $ 3.8 $ 3.9 14.500% $ 2.2 $ 1.4 $ 1.6 $ 1.7 $ 3.6 $ 3.7 $ 3.9 15.000% $ 2.2 $ 1.4 $ 1.5 $ 1.7 $ 3.6 $ 3.7 $ 3.8隐含现值修正以反映截至10/1/23的现值,WACC修正为13.0%-15.0%,而在日期为11/4/2331的材料中为13.5%-15.0%

第1页。执行摘要32。财务分析103。公开市场观察精选324。附录375。免责声明50

机密交易市场快照公开市场交易概览(流通股和百万美元,每股价值和另有说明的除外)1。截至12/13/23。2.根据公司截至9/30/23期间的表格10-Q。3.根据公司截至3/31/23的10-Q表格,反映了0.14 2个既得限制性股票单位的摊薄影响。4.截至2022年12月31日,公司有(i)478,152份未行使期权和3个等额的159,384份期权,行使价分别为18.91美元、28.23美元和37.83美元/s har e(ii)889,394个未归属的限制性股票单位。5.包括210毫米的定期贷款和0.2毫米的其他债务。6.包括90000美元的限制现金。7.每资本智商。8.根据彭博社。9.根据公开文件。10.代表已发行普通股,不包括三个最大股东和内部人士持有的普通股。11.VWAP基于指定交易日内的累计交易活跃度(基于日内交易)。资料来源:彭博、Capital IQ和公开文件。历史VWAP [ 8 ] [ 11 ](每股美元)1-天5-天10-天20-天30-天3-月6-月9-月12-月12-月$ 4.68 $ 4.93 $ 4.94 $ 5.26 $ 5.64 $ 5.75 $ 6.29 $ 6.41 $ 6.87 33根据截至12月13日的定价和指标修订,2023收盘价[ 1 ] 4.67美元1个月平均[ 7 ] 5.33美元已发行普通股[ 2 ] 16.5美元3个月平均[ 7 ] 5.75美元稀释股[ 3 ] [ 4 ] 0.0 6个月平均[ 7 ] 6.25美元完全稀释后的股份16.5截至2023年1月24日52周新高[ 7 ] 12.37美元股权市值76.9美元52周新低截至2023年12月12日[ 7 ] 4.51美元的债务[ 2 ] [ 5 ] 210.2 A系列可转换优先股[ 2 ] 67.6 90天日均交易量(百万)[ 7 ] 0.0总现金[ 6 ](42.7)%的已发行股份总数0.1%公开市场企业价值312.0美元90天日均交易价值(百万)[ 7 ] 0.1%的股权市值0.1%覆盖公司的分析师数量[ 8 ] 0隐含倍数LTM(9/30/23)[ 9 ]公众持股量总额[ 9 ] [ 10 ] 3.6企业价值/调整后EBITDA 3.9x %的已发行股份总数21.8%

机密0.0 0.10.2 0.3 0.4 0.5 0.6 0.7 $ 0.00 $ 5.00 $ 10.00 $ 15.00 $ 20.00 $ 25.00 Jan-21 Mar-21 May-21 Jul-21 Sep-21 Nov-21 Jan-22 Mar-22 May-22 Jul-22 Sep-22 Nov-22 Jan-23 Mar-23 May-23 Jul-23 Sep-23 Nov-23 Daily Trading Volume Company Current Stock Price [ 1 ] Closing Stock Price($)Daily Volume(millions)Timeline and Stock Trading History Trading History Since January 1 Selected Event Date Comment A 3/8/21 Q4-20 Earnings:Quarterly Production and EBITDA of 17.3 MBOEPD(-15 % YoY)and $ 8.8(-73 % YoY)。年产量和EBITDA分别为16.9 MBOEPD(-6 % YoY)和70.1美元(-22 % YoY)。2021年产量指引为8.8至9.8 MBOEPD。B 5/17/21 Q1-21财报:季度产量和EBITDA分别为14.3 MBOEPD(-24% YoY)和15.3美元(-35% YoY)。C6/25/21公司从罗素3000E价值指数、微盘价值指数、微盘成长指数下降。D8/9/21 Q2-21财报:季度产量和EBITDA分别为15.6MBOEPD(9% YoY)和14.1美元(-39 % YoY)。初始借款200毫米偿还循环信贷额度。$ 35 mm可用于未来开发的Monument draw onset。E 11/8/21 Q3-21财报:季度产量和EBITDA分别为17.7 MBOEPD(4% YoY)和23.0美元(57% YoY)。F 11/29/21公司完成了一项新的第一留置权延迟提取定期贷款工具的战略再融资,最高可达235毫米,利息为LIBOR + 7%。初始借款2亿偿还循环信贷额度。$ 35 mm可用于未来开发的纪念碑绘制起始。G 2/28/22公司提供了运营更新和2022年初步指导。基于最近执行的融资,该公司启动了一项多年钻探计划。该公司计划在2022年开钻12口井(1台钻机),预计总资本支出为130美元至150美元毫米。2022年总产量指导为14-17MBOEPD(石油8-9.5mBOE/d)。H3/7/22Q4-21财报:季度产量和EBITDA分别为17.3 MBOEPD(0% YoY)和20.4美元(131% YoY)。年产量和EBITDA分别为16.2 MBOEPD(-4 % YoY)和72.7美元(4% YoY)。探明储量95.0 MMBOE(50% YoY)。I 5/9/22 Q1-22财报:季度产量和EBITDA分别为14.8 MBOEPD(3% YoY)和11.8美元(-23% YoY)。管理层注意到了增加钻探活动以增加产量和现金流的目标。J5/16/22公司宣布同意开发酸性气体注入(AGI)设施,预计这将提高盈利能力,并每年将总体收集和其他成本降低20 – 30%。公司为合资公司5%权益贡献了一个井眼,并获得了注入酸性气体的批准许可和设施的地面土地和道路通行权。合资伙伴将为该设施和相关基础设施提供催缴资本。日期评论K8/8/22 Q2-22财报:季度产量和EBITDA分别为15.0 MBOEPD(-3 % YoY)和18.2美元(29% YoY)。L 11/14/22 Q3-22财报:季度产量和EBITDA分别为16.2 MBOEPD(同比-8 %)和24.3美元(同比6%)。该公司重申了对总产量、总资本支出和油井投产的指导,但下调了2022财年的石油减产幅度。公司管理层指出,Monument Draw第三根骨头弹簧测试的早期结果很有希望,并且与Wolfcamp的表现一致。M 1/20/23公司宣布任命Kristen McWatters为首席财务官。N 3/30/23 Q4-22财报:季度产量和EBITDA分别为15.7 MBOEPD(-9% YoY)和22.7美元(12% YoY)。年产量和EBITDA分别为15.4MBOEPD(-5 % YoY)和77.0美元(6% YoY)。该公司向现有的三大股东发行了可赎回可转换优先股,获得24.4毫米的净收益,以满足流动性需求。该公司在其AGI项目上开始了测试程序和初步加工。O 4/3/23公司宣布任命马特·斯蒂尔为首席执行官。P 5/15/23 Q1-23财报:季度产量和EBITDA分别为16.2 MBOEPD(9% YoY)和26.1美元(121% YoY)。该公司在其AGI项目上开始了测试程序和初步加工。Q8/4/23公司宣布Kristen McWatters辞去执行副总裁、首席财务官和财务主管的职务。首席执行官Matthew B. Steele承担了CFO的职责。R 8/21/23 Q2-23财报:季度产量和EBITDA分别为14.3 MBOEPD(-5% YoY)和16.8美元(-8% YoY)。公司宣布AGI设施预计将在年底前完全上线。S 9/6/23公司宣布私募配售3.8万股A-1系列可赎回可转换优先股,每股面值0.0001美元。T11/15/23Q3-23财报:季度产量和EBITDA分别为12.7MBOEPD(同比-22 %)和13.6mm(同比-44 %)。A F G E C H J L M N O B K P D I当前股价= 4.67美元1 S R Q注:提到的EBITDA数字是指调整后的EBITDA。1.代表12/13/23的收盘股价。资料来源:Capital IQ和公开文件。34修订定价截至12/13/23 t

机密精选股票交易活动最近十二个月最近九个月最近六个月最近三个月1。基于指定期间的VWAP(最近十二个月、最近九个月、最近六个月或最近三个月)。提及“月”是基于日历月份。以美元计的VWAP。资料来源:彭博截至12/13/23。成交量:350万VWAP 1:6.87美元成交量:300万VWAP 1:6.41美元成交量:230万VWAP 1:6.29美元成交量:100万VWAP 1:5.75美元35订正定价和指标截至12/13/23年度10.9% 46.2% 13.7% 16.5% 3.1% 6.7% 1.6% 1.3% $ 4.50-$ 5.50 $ 5.50-$ 6.50 $ 6.50-$ 7.50 $ 7.50-$ 8.50 $ 8.50-$ 9.50 $ 9.50-$ 10.50 $ 10.50-$ 11.50 $ 11.50-$ 12.50 12.6% 53.3% 15.8% 16.2% 2.1% 0.0% 0.0% 0.0% $ 4.50-$ 5.50 $ 5.50-$ 6.50 $ 6.50-$ 7.50 $ 7.50-$ 8.50 $ 8.50-$ 9.50 $ 9.50-$ 10.50 $ 10.50-$ 11.50 $ 11.50-$ 12.50 16.8% 54.5% 9.3% 17.2% 2.2% 0.0% 0.0% 0.0% $ 4.50-$ 5.50-$ 6.50-$ 6.50-$ 6.50-$ 6.50-$ 6.50-$ 6.50-$ 6.50-

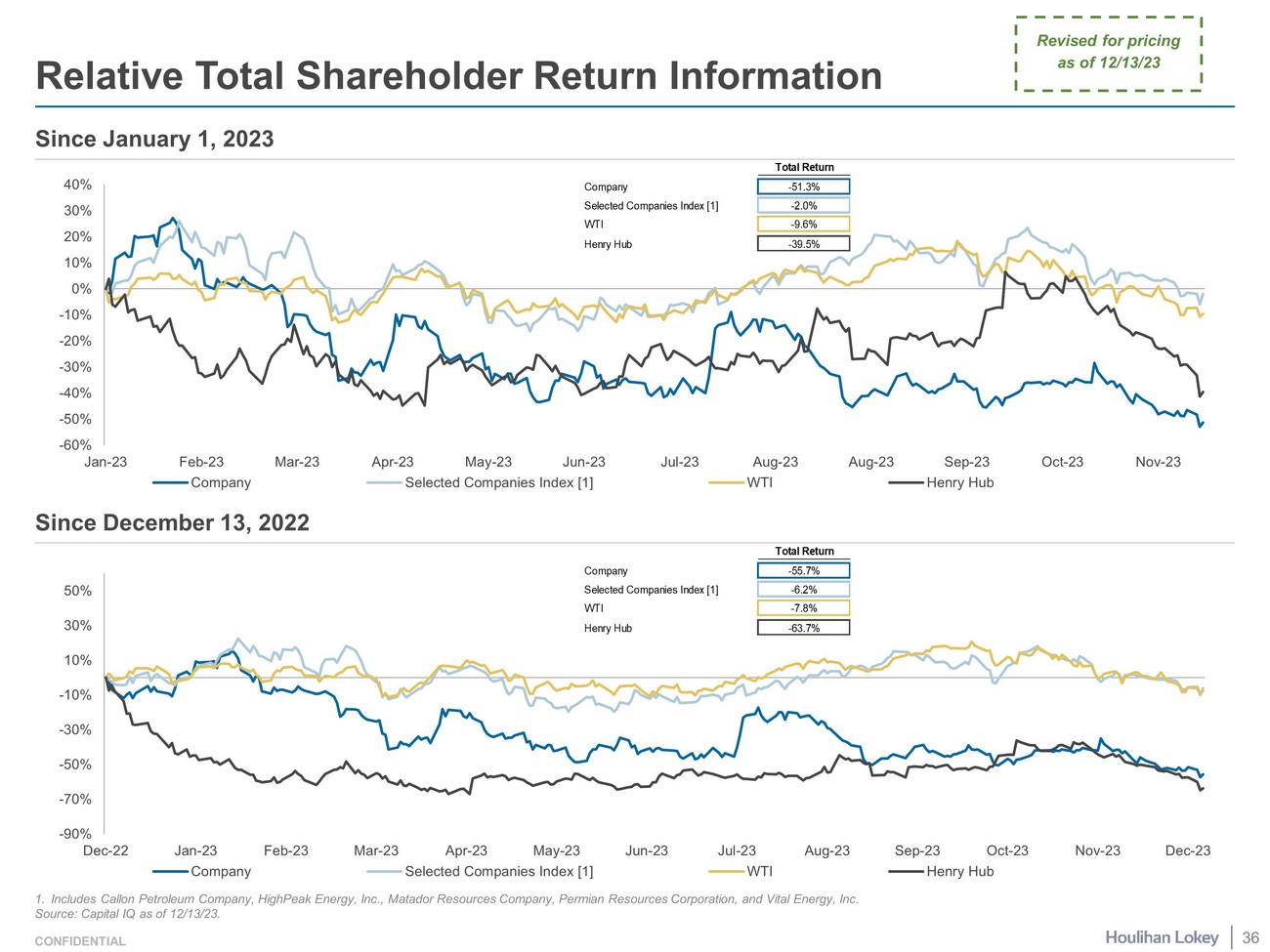

自2023年1月1日以来的保密相对股东总回报信息1。包括Callon Petroleum Company、HighPeak Energy,Inc.、Matador Resources Company资源公司、Permian Resources Corporation、Vital Energy,Inc.资料来源:Capital IQ截止12/13/23。自2022年12月13日起36修订定价截至12/13/23-60 %-50 %-40 %-30 %-20 %-10 %0% 10% 20% 30% 40% Jan-23 Feb-23 Mar-23 Apr-23 May-23 Jun-23 Jul-23 Aug-23 Aug-23 Sep-23 Oct-23 Nov-23公司精选公司指数[ 1 ] WTI Henry Hub总回报公司-51.3 %精选公司指数[ 1 ]-2.0 % WTI-9.6 % Henry Hub-39.5 %-90 %-70 %-50 %-30 %-10 % 10% 30% 50% Dec-22 Jan-23 Feb-23 Mar-23 Apr-23 May-23 Jun-23 Jul-23 Aug-23 Sep-23 Oct-23 Nov-23 Dec-23公司精选公司指数[ 1 ] TERM0 WTI

第1页。执行摘要32。财务分析103。公开市场观察精选324。附录37加权平均资本成本计算38观察到的溢价支付分析41精选系列A可转换优先股条款44精选条款词汇表475。免责声明50

第1页。执行摘要32。财务分析103。公开市场观察精选324。附录37加权平均资本成本计算38观察到的溢价支付分析41精选系列A可转换优先股条款44精选条款词汇表475。免责声明50

保密加权平均资本成本计算注:本计算中用于比较目的的公司与公司没有相同之处。1.Total Cap是指总资本,等于股权市值+总债务+ PFD。股票。2.总债务指的是基于截至12/13/23的最近公开申报的总债务金额。3.DD指的是隐含税收-可扣除债务,等于(a)调整后应纳税所得额/债务成本的30%,或(b)总债务中的较小者。LTM调整后EBITDA,基于截至12/13/23的最新公开申报,被假定为选定公司调整后应税收入的有效代表。4.DND指的是隐含的非税可扣债务,等于总债务减去DD。5.权益市值基于12/13/23收盘价和截至12/13/23的稀释股份。6.PFD。股票指的是优先股,这是截至12/13/23的最近公开文件中所述的金额。7.Permian Resources Corporation指标显示了二叠纪土石方收购的预估数据。8.Vital Energy,Inc.的指标显示了Vital收购的备考数据。9.基于截至12/13/23的每彭博5年每周的实际杠杆贝塔。10.无杠杆Beta =杠杆Beta/(1 +(1 –税率)* DD对权益市值)+(DND对权益市值)+(PFD。股票对股票市值))。11.基于对衡量股票和债券之间历史收益的研究的回顾,理论模型如供给侧和需求侧模型等材料。12.Capital Navigator(简称“Navigator”)的达夫菲尔普斯成本。13.股权成本=无风险收益率+(杠杆Beta *股权风险溢价)+规模溢价。截至12/13/23的无风险收益率,基于20年期美国国债收益率。14.基于截至12/13/23的每份最近公开申报的选定公司加权平均利率。15.基于最近公开申报的选定公司加权平均优先股股息12/13/23。16.公司在清算前以每年14.5%的现金或每年16.0%的PIK的固定利率支付的优先股息;复利和应计季度拖欠。目前,公司经修订的定期贷款协议禁止支付现金股息。*不包括在低、高、中值和均值数据中。注:在宣布收购之前,Earthstone的总债务与总上限之比为27.6%,杠杆贝塔系数为1.44,无杠杆贝塔系数为1.10,WACC为11.8%。资料来源:彭博、Capital IQ。修订定价截至12/13/2339总债务对DD到DND到总债务对DD到股权DND到股权PFD。股票到股票市场PFD。股票市值比总市值总市值市值比总股本市场精选公司[ 1 ] [ 2 ] [ 1 ] [ 3 ] [ 1 ] [ 4 ]值[ 2 ] [ 5 ] [ 3 ] [ 5 ] [ 5 ] [ 4 ] [ 5 ] [ 1 ] [ 6 ]上限[ 1 ] [ 5 ]值[ 5 ] [ 6 ] Callon Petroleum Company 48.9% # # # 48.9% # # 0.0% # # # 95.6% # # 95.6% # # 0.0% # # # 0.0% # # # 51.1% # # # 0.0% # #丨峰能丨,公司39.2% # # # 39.2% # # # 0.0% # # # 64.5% # # # 64.5% # # # 0.0% # # # 60.8% # # # 0.0% # # # Matador Resources Company 25.2% # # # 25.2% # # # 0.0% # # 33.6% # # 33.6% # # # 0.0% # # # 74.8% # # 0.0% # # Permian Resources Corporation [ 7 ] 26.5% # # # 26.5% # # 0.0% # # # 36.1% # # 36.1% # # # 0.0% # # 0.0% # # # 73.5% # # 0.0% # # # Vital Energy,Inc. [ 8 ] 56.8% # # # 56.8% # # # 0.0% # # # 131.6% # # # 131.6% # # # 0.0% # # # 43.2% # # # 0.0% # # #中值39.2% 39.2% 0.0% 64.5% 64.5% 0.0% 0.0% 60.8% 0.0%均值39.3% 39.3% 0.0% 72.3% 72.3% 0.0% 60.7% 0.0%公司59.3% # # # 22.2% # # 37.0% # # # 273.6% # # # 102.6% # # # 171.0% # # # 19.1% # # # 21.7% # # # 88.0% # #债务杠杆无杠杆股权风险规模成本PFD成本成本成本。入选公司Beta [ 5 ] Beta [ 9 ] Beta [ 10 ] Premium [ 11 ] Premium [ 12 ] Equity [ 13 ] Debt [ 14 ] Stock [ 15 ] WACC Callon Petroleum Company投入1.76 # # # 0.90 # # # 5.75% 1.16% 15.6% # # # NANA10.9 % # # # # HighPeak Energy,Inc.投入0.19 * 0.13 * 5.75% 1.16% 6.6% # # # NMF * NANA NMF * Matador Resources Company投入1.91 # # # 1.52 # # 5.75% 0.57% 15.9% # # # # NANA12.9 % # # #丨二叠纪资源公司Permian Resources Corporation [ 7 ]投入1.16 # # # 0.89 #Inc. [ 8 ]投入1.50 # # # 0.73 # # 5.75% 1.16% 14.1% # # # 9.5% # # # NANA10.4 % # # #中值1.63 0.90 14.1% 7.4% NA10.6 %均值1.58 1.01 12.8% 7.3% NA11.1 %公司投入1.90 # # # 0.43 # # 5.75% 4.83% 20.1% # # # 12.9% # # 16.0% [ 16 ] 14.4% # # #

保密加权平均资本成本计算(续)1。截至12/13/23的无风险收益率,基于20年期美国国债收益率。2.基于对衡量股票和债券之间历史收益的研究的回顾,理论模型如供给sid e a nd需求侧模型等材料。3.领航员。4.远期税率,根据公司管理层。5.假设公司LTM调整后EBIT是公司调整后应税收入的有效代表。6.公司总债务指截至12/13/23公司的总债务金额。7.公司DD指公司的隐含税收-可扣除债务,等于(a)公司调整后的应税Inco me/债务成本的30%,或(b)公司总债务中的较小者。基于资本Structure假设。8.公司DND指的是公司隐含的非税可抵扣债务,等于公司总债务减去公司DD。9.基于对上一页所列选定公司相应指标的审查。10.基于公司的DD和DND以及在ion时总债务与总资本比率和股权市值与总资本比率的资本Structure假设。11.基于对加权平均资本成本计算页面列出的选定公司的无杠杆beta的审查。12.计算的杠杆Beta =选定的非杠杆Beta *(1 +((1 –税率)* DD对权益市值)+(DND对权益市值)+(优先股对权益市值))。基于市场和资本Structure假设。13.股权成本=无风险收益率+(计算杠杆Beta *股权风险溢价)+规模溢价。基于市场假设。资料来源:彭博、Capital IQ。(百万美元)选定的WACC范围修正为13.0%-15.0%,对比11/4/23材料的13.5%-15.0%,修订后的定价截至12/13/2340市场资本Structure权益成本对于假设假设计算的WACC无风险收益率[ 1 ] 4.36%公司调整后应税收入[ 5 ] 22.2美元选定的无杠杆贝塔[ 11 ] 0.90股权风险溢价[ 2 ] 5.75%公司总债务[ 6 ] 210.2美元计算的杠杆贝塔[ 12 ] 1.42规模溢价[ 3 ] 4.83%公司DD [ 7 ] 90.1美元股权成本[ 13 ] 17.4%税率[ 4 ] 21.00%公司DND [ 8 ] 120.1美元债务贝塔[ 15 ]总债务与总资本[ 9 ] 39.2% DD与总资本[ 10 ] 16.8% DND与总资本[ 10 ] 22.4%总债务与权益市值64.5% DD与权益市值[ 10 ] 27.6% DND与权益市值[ 10 ]36.8%优先股对总资本[ 9 ] 0.0%股权市值对总资本[ 9 ] 60.8%优先股对股权市值0.0%债务成本[ 9 ] 7.4%优先股成本[ 9 ] NA计算加权平均资本成本|行业资本Structure和债务成本13.2%计算加权平均资本成本|公司资本Structure和债务成本14.4%选定加权平均资本成本区间13.00%-15.00%

第1页。执行摘要32。财务分析103。公开市场观察精选324。附录37加权平均资本成本计算38观察到的溢价支付分析41精选系列A可转换优先股条款44精选条款词汇表475。免责声明50

机密观察保费支付分析1。基于每笔交易的新闻稿。2.溢价基于未受影响的股价日期为2023年10月5日。以公告日前日期为基础的保费,1天、15天VWAP、30天VWAP分别为6.7%、10.3%、9.8%。3.反映了2022年10月17日公布的后续要约。收购天际资源剩余流通股的初步要约于2022年6月14日提出。4.指标基于截至交易公告前3个工作日未受影响的股价。5.基于2019年11月14日公布的修正交换要约的交换比率。6.根据新闻稿,雷索鲁特能量的股东有权在EN Cimarex股票、现金或两者的混合之间选择其优先考虑的对价形式。为了我们的分析目的,我们展示的是基于每股普通股35.00美元现金对价的隐含溢价。资料来源:Capital IQ和新闻稿。隐含每股对价[ 1 ]隐含溢价%已公布买方卖方对价类型隐含每股股权对价隐含每股现金对价隐含每股总对价1天15日VWAP 30天VWAP [ A ] [ B ] [ C ] = [ A ] + [ B ] 10/23/23 雪佛龙赫斯股权$ 171.00 $ 0.00 $ 171.00 4.9% 8.8% 10.5% 10/11/23 ExxonMobil 先锋自然资源 Resources股权$ 253.23 $ 0.00 $ 253.23 17.8% 12.3% 9.5% [ 2 ] 8/21/23 TERM0 Permian Resources Permian ResourcesEarthstone能源TERM4 Equity $ 18.64 $ 0.00 $ 18.64 14.8% 15.6% 16.8% 7/13/23 ExxonMobil TERM0Baytex能源信托 Corp Ranger Oil Corp现金/股权$ 31.05 $ 13.31 $ 44.367.4% 7.9% 7.0% 9/6/22 Sitio Royalties Corp丨Brigham Minerals Brigham Minerals丨Inc Equity $ 28.57 $ 0.00 $ 28.57-2.8 %-3.7 %-1.8 % 6/14/22 Hamm Family 大陆能源丨现金$ 0.00 $ 74.28 [ 3 ] $ 74.28 15.2% 5.8% 12.1% 3/7/22 TERM0怀丁石油现金/股权$ 83.43 $ 6.25 $ 89.68 7.5% 21.1% 24.6% 11/22/21 Paloma Partners VI LLC丨Goodrich Petroleum 古德里奇丨现金$ 0.00 $ 23.00 $ 23.007.0% 6.6% 7.7% 8/11/21丨切萨皮亚5/24/21 Cabot Oil & Gas Cimarex能源 Equity $ 71.50 $ 0.00 $ 71.50 0.4% 1.0% 3.6% 5/10/21 Bonanza Creek Energy丨Extraction Oil & Gas丨Equity $ 43.85 $ 0.00 $ 43.85 0.9% 4.4% 7.7% 12/21/20丨Diamondback Energy 丨Diamondback能源QEP资源丨Equity $ 2.29 $ 0.00 $ 2.29-0.8 %-0.9 % 11.2% 10/26/20 Contango Oil & Gas Mid-Con Energy Partners LP [ 4 ] Equity $ 2.42 $ 0.00 $ 2.42 13.9% 6.7% 1.3% 10/20/20 TERM0 Pioneer Natural 丨先锋自然资源 Resources Parsley Energy equity $ 10.90 $ 0.00 $ 10.90 7.9% 11.9% 10/19/20康菲石油丨康乔资源Equity $ 5.67 $ 0.00 $ 5.67-5.0 % 14.1% 28.0% 7/20/20/20 雪佛龙诺贝尔能源 Equity $ 10.38 $ 0.00 $ 10.387.6% 11.1% 11.1% 11/1% 10/14/19 TERM0 Energy Parsley EnergyJagged Peak Energy Equity $ 7.59 $ 0.00 $ 7.59 11.2% 11.9% 4.1% 10/1/19 Citizen Energy Roan资源 Cash $ 0.00 $ 1.52 $ 1.52 23.6% 0.3% 6.2% 8/26/19 TERM0PDC能源TERMSRC Energy SRC Energy Inc Equity $ 3.99 $ 0.00 $ 3.99-3.9 %-9.3 %-5.8 % 7/15/19丨Callon Petroleum 卡隆石油 Carrizo [ 5 ] Equity $ 11.20 $ 0.00 $ 11.206.7% 11.0Mountain Resources Inc Equity $ 7.44 $ 0.00 $ 7.44 35.3% 26.1% 27.2% 8/14/18 Diamondback能源 Energen Equity $ 84.95 $ 0.00 $ 84.95 19.0% 15.6% 15.1% 6/18/18 Cox Oil丨Energy XX丨Gulf Coast Cash $ 0.00 $ 9.10 $ 9.10 21.5% 18.3% 19.2% 3/28/18丨Concho Resources 丨康休RSP Permian丨Inc Equity $ 50.24 $ 0.00 $ 50.24 29.1% 26.5% 26.6%低-5.0 %-9.3 %-5.8 %高35.4% 26.5% 28.0%中位数7.6% 8.8% 11.1%均值10.5% 9.6% 11.0% 42

机密10.5% 9.6% 11.0% 7.6% 8.8% 11.1% 35.4% 26.5% 28.0% 109.6% 93.4% 73.8% 1天VWAP 15天VWAP 30天VWAP平均中位数高公司[ 1 ]观察溢价支付分析(续)交易隐含溢价比较1。根据彭博和合并对价,基于截至12/13/23的各自VWAP指标隐含。资料来源:彭博、Capital IQ、新闻稿。修订定价截至12/13/2362.0%分别按先前材料的指标日期11/4/2364.8% 65.8% 43

第1页。执行摘要32。财务分析103。公开市场观察精选324。附录37加权平均资本成本计算38观察到的溢价支付分析41精选系列A可转换优先股条款44精选条款词汇表475。免责声明50

Confidential Selected New Series A优先股条款来源:San Jacinto Acquisition Corp截至2023年11月的初步条款清单。发行人▪ Fury Resources,Inc.截止日期/赎回▪紧接交易结束之前并作为交易结束五周年的条件/交易结束总金额▪高达1.55亿美元(15.5万股)的证券▪与现有A系列优先股股息相同▪以每年11.0%现金或14.0%(如应计)的固定费率派发股息,由发行人选择清算优先▪购买价格加上应计但未支付的股息投票权▪优先股持有人对优先股转换的股份没有投票权▪初始可转换为发行人普通股(“普通股”)的每股价格等于发行人就收购向投资者出售普通股的每股价格(“转换价格”)的140%(“转换价格”)如下文所述(“转换股份”)▪优先股持有人可随时选择将优先股转换为转换股份▪在发行人的首次公开发行中向发行人产生至少75,000,000美元的净收益(“IPO”)时,优先股加上所有应计股息应自动转换为转换股份,价格为(i)转换价格或(ii)首次公开发行股票反稀释调整中发行的每股价格的20%折扣中的较低者▪在发生股票股息、股票分割、重新分类、重组或合并投资者权利时,将对转换价格进行惯常的反稀释调整▪此类交易惯常的包括但不限于登记权、优先购买权,tag along/co-sale rights and information rights registration rights ▪首次公开募股后合理期限内的惯常需求登记权,以及随后的惯常搭载权利治理▪优先股持有人有权任命发行人董事会的一(1)名成员,但前提是此前剩余的优先股的最低数量不超过1.5亿美元(150,000股),此前San Jacinto Acquisition Corp根据发行人的选择将此前45修订为每年9.0%的现金或每年12.0%(如果应计)

机密现有A系列可转换优先股条款来源:公司公开文件。1.指PDP PV-20基于独立储备工程公司在财政季度末编制的储备报告。发行人▪ Battalion Oil Corporation发行日/到期日▪ 2023年3月28日首发;2023年9月6日增量发行;2023年12月增量发行/11月24日到期,2025总金额▪ 2500万美元(2.5万股)首次发行;3800万美元(3.8万股)增量发行;12月考虑的3500万美元(3.5万股)增量发行清算优先权▪购买价格加上应计但未支付的股息投票权▪优先股持有人对优先股的股份没有投票权,但基于预测的否决权股息▪以现金形式每年14.5%或清算优先权上每年16.0%的固定利率派发股息;复利和应计每季度拖欠▪目前,公司经修订的定期贷款协议禁止支付现金股息转换▪优先股持有人可将其股份转换为普通股,转换比率(“转换比率”)等于转换时当时适用的清算优先股除以当时适用的转换价格(首次发行为每股9.03美元;增量发行为每股7.63美元;增量发行为12月发行,基于普通股成交量加权平均价格的18.0%溢价紧接收盘日前20个交易日)▪公司有权将优先股的流通股按转换比率转换为普通股,如果公司满足某些计算出的估值指标(1),当除以普通股的流通股数量等于或超过转换价格的130%赎回特征(公司)▪公司有权选择以现金赎回优先股对于每股优先股的金额等于(“赎回价”):▪截止日后< 120日:清算优先权的100%;▪截止日后120日或之后且< 180日:清算优先权的102%;▪截止日前180日或之后且截止日前一周年:清算优先权的105%;▪一周年之后并且在截止日期两周年之前:清算优先的108%;▪截止日期两周年之后:该时间清算优先的120%赎回特征(控制权变更)▪在发行日期后150天或之前,并经公司选择,以相当于清算优先的107.5%的现金支付或股权对价,或▪发行日期后150天后,公司向每一持有人提供相当于赎回价格的现金支付。持有人可按转换比率选择转换为普通股46

第1页。执行摘要32。财务分析103。公开市场观察精选324。附录37加权平均资本成本计算38观察到的溢价支付分析41精选系列A可转换优先股条款44精选条款词汇表475。免责声明50

机密12M指十二个月1P指探明储量A指实际调整后EBITDA指利息、税项、折旧及摊销前利润,对某些非经常性项目进行调整后的AGI是指酸性气体喷射Avg是指平均BBLPD是指每日桶油当量BOE是指每桶石油当量BOEPD是指每日桶油当量CAGR是指复合年增长率CAPEX是指资本支出CY是指日历年DCF是指贴现现金流盘。折现E是指预计EBIT是指息税前利润EBITDA是指息税前利润,折旧和摊销EPS指E每股收益EV指企业价值FV指公允价值FY指会计年度G & A指一般和行政GTO指聚集、运输和其他K指T housand L5M指最近完成的5个月期间LBS/ft指每英尺磅LOE指租赁运营费用LOS指租赁运营时间表LQA指上季度年化LTM指最近完成的财务信息已公开或可获得的12个月期间,公司除外,其中LTM指最新12个月Mbbl指千桶MBOE指千桶石油当量McF指千立方英尺McFPD指百万立方英尺/天MM指百万MMBOE指百万桶石油当量MMcF指百万立方英尺MMO指月份NA指不适用NAV指资产净值NDA指不披露协议NFY指未公开财务信息的下一个会计年度,公司除外,在这种情况下,NFY指的是选定术语的下一个会计年度词汇表48

机密NFY + 1指下一财年跟随NFY NGL指天然气液体NMF指无意义图NTM指未来十二个月NYMEX指纽约商品交易所P & A指堵塞和放弃PDNP是指已证明已开发的未生产PDP是指已证明已开发的生产prem。指溢价PROB是指可能的POSS是指可能的PDD是指已证明未开发PV是指现值PV-10是指按百分之十折现的现值Q是指季度R/P是指储量/产量RADR是指风险调整贴现率RAF是指储量调整因子RSU是指限制性股票 SPEE是指石油评估工程师协会SWD是指盐水处置UCF是指无杠杆现金流VWAP是指成交量-加权平均价格WACC是指加权平均资本成本WTI是指西德克萨斯中质原油YoY是指同比年初至今是指年初至今选定术语词汇表(续)49

第1页。执行摘要32。财务分析103。公开市场观察精选324。附录375。免责声明50

机密本演示文稿,以及与此相关的任何补充信息(书面或口头)或其他文件(co lle ctively,“材料”),均由华利安(“公司”)董事会(“董事会”)根据董事会对涉及公司的潜在交易(“交易”)的审议情况,仅供参考。本演示文稿不完整,恕不参考,SHOL D将与之一并考虑,由华利安提供的任何补充信息以及与之进行的与此相关的讨论。此处使用的任何定义术语应具有此处阐述的含义,即使此类定义术语已在材料的其他地方被赋予不同的含义。这些材料仅供讨论之用。华利安明确表示不对任何人承担与材料有关的任何和所有责任,无论是直接的还是直接的、在合同或侵权或其他方面。这些材料是为特定的熟悉公司业务和事务的人士编制的,以供在特定背景下使用,并非为了公开披露或符合任何州、联邦证券法或国际证券法或其他法律、规则或法规下的任何披露标准而编制,并且董事会、公司或华利安均不对董事会以外的人使用mat erials承担任何责任。这些材料是在保密的基础上提供的,仅供董事会参考,未经华利安事先明确书面同意,不得全部或部分披露、摘要、转载、传播或引用或以其他方式提及,除非华利安与公司的聘书明确许可。尽管本条例另有规定,公司(以及公司的每名雇员、代表或其他代理人)可不受任何种类限制地向任何及所有人披露任何交易的税务处理和税务结构,以及向公司提供的与该等税务处理和结构有关的所有种类的资料(包括意见或其他税务分析,如有)。然而,任何有关税务处理和tax s tru cture的信息应在必要的范围内保持保密(且上述句子不适用),以使任何人能够遵守证券法。对于这个pur pos e,交易的税务处理是交易的声称或声称的美国收入或特许经营税务处理,交易的税务结构是可能与理解交易的声称或声称的美国收入或特许经营税务处理相关的任何fac t。如公司根据本款第一句计划披露信息pur,公司应告知向其披露任何该等信息的人,未经华利安事先书面同意,他们不得出于任何目的依赖该等信息format ion。华利安不是这方面的专家,材料中包含的任何内容均不应被解释为有关法律、会计、监管、保险、税务或其他专业事项的建议。华利安在审查任何信息方面的作用仅限于进行其认为必要的审查以支持自己的建议和分析,而不是代表董事会。这些材料必然是基于金融、经济、市场和其他有效条件,而该信息ava截至材料发出之日无法向华利安提供。尽管后续发展可能会影响材料内容,但华利安没有承诺,也没有义务更新、修改或重申材料。这些材料并非旨在为评估交易提供唯一依据,也并非旨在包含可能需要的所有信息。这些材料不涉及公司或任何其他方进行或实施交易的基本商业决策,或与公司或任何其他方可能可用的任何替代商业战略或交易相比,交易的相对优点。有关材料并不构成任何意见,亦不构成向董事会、公司、公司任何secu rit y持有人或任何其他方就如何就与交易或其他有关的任何事项投票或采取行动或是否购买或出售任何公司的任何资产或证券提出的建议。华利安唯一的意见就是意见,如果有的话, 这实际上是交付给董事会的。在准备材料时,侯利汉安乐凯已作为独立承包商行事,材料中的任何内容均无意或应被解释为在华利安与任何一方之间建立受托关系或其他关系shi p。该材料可能无法反映华利安及其关联公司其他业务领域其他专业人士已知的信息。免责声明51

保密材料的准备是一个复杂的过程,涉及对所采用的财务、比较和其他分析方法的定量和定性判断和确定,以及这些方法对当前独特事实和情况的调整和应用,因此不容易受到部分分析或概要描述的影响。此外,华利安并未将任何特定权重归于其所考虑的任一分析或因素,而是对每个分析和因素的重要性和相关性做出了定性判断。每种分析技术都有其固有的优点和缺点,可用信息的性质可能会进一步影响特定技术的价值。因此,必须将材料中的分析内容作为一个整体来考虑。在不考虑所有分析和因素的情况下选择部分分析、分析方法和因素,可能会使cr吃掉一种误导或不完整的观点。这些材料反映了对行业表现、一般业务、经济、监管、标记和财务状况等事项的判断和假设,其中许多超出了交易参与者的控制范围。MA terials中包含的任何价值估计不一定表示实际价值或预测未来的结果或价值,这可能或多或少明显有利。任何与资产、业务或证券价值相关的分析并不旨在作为评估或反映任何资产、业务或证券可能实际出售的价格。材料不构成信用评级。在准备材料时,华利安未对公司或任何其他方的任何资产、财产或负债(或有事项或其他事项)进行任何实物检验或独立评估或评估,亦无义务根据任何法律评估公司或任何其他方的偿债能力。所有与业务有关的预算、预测、估计、财务分析、报告和其他信息反映在相关材料中,均由相关方的管理层编制,或源自此类预算、预测、估计、财务分析、报告和其他信息或其他来源,其中涉及相关方的管理层作出的大量和重大的主观确定和/或该管理层审查并认为合理的。材料中包含的预算、预测和估计可能会或可能不会实现,预计结果与实际实现结果之间的差异可能是重大的。华利安依赖公司管理层作出的陈述,即该等预算、PR反对意见和估计是基于反映该等管理计划EMENT目前可获得的最佳估计和判断的基础上合理地善意编制的(或者,就从公开来源获得的信息而言,代表合理的估计),并且华利安对该等b udg ets、预测或估计或其所依据的假设不发表意见。此处包含的财务分析范围是基于与Co mpa ny的讨论(包括但不限于关于将使用的方法),而华利安对此类财务分析或其范围用于任何特定目的的充分性或充分性不作任何明示或暗示的陈述。华利安承担并依赖向其提供、与其讨论或由其审查的财务信息和其他信息的准确性和完整性,而无需(也不承担责任)对此类信息进行独立核实,对此类信息的准确性或完整性不作任何陈述或保证(exp ress或默示),并进一步依赖公司的保证,即其不知悉任何可能导致此类信息不准确或具有误导性的事实或情况。此外,华利安一直依赖并假定,未经独立核实,自最近一期财务报表的相应日期以来,公司或交易中的任何其他r p预言人的业务、资产、负债、财务状况、经营业绩、现金流量或前景并无任何变化,以及向其提供、经现场讨论或由华利安审阅的对其分析具有重要意义的其他财务或其他信息,并且华利安审阅的任何文件草案的最终形式将与该等文件草案没有任何重大差异。免责声明(续)52

机密材料不是出售要约,也不是购买任何证券、期权、commo dit y、期货、贷款或货币的意向邀约。材料不构成华利安或其任何关联机构对承销、认购或配售任何证券、向e xte nd或安排信贷、提供任何其他服务的承诺。在日常业务过程中,华利安的某些关联公司和员工,以及他们可能拥有财务权益或与之可能共同投资的投资乐趣DS,可能会收购、持有或出售、多头或空头头寸,或交易或以其他方式进行交易、公司的债务、股权和其他证券和金融工具(包括贷款和其他义务)或投资于公司、任何交易对手方、任何其他交易参与方、与任何交易相关的任何其他财务利益方、材料中提及的其他实体或方,或上述任何实体或各方各自的关联公司、子公司、投资基金、投资组合公司和代表(统称“利害关系方”),或交易中可能涉及的任何货币或商品。华利安向客户提供并购、重组和其他咨询和咨询服务,这些客户过去可能已经包括,或者现在或将来可能包括一个或多个利害关系方,对其所获得的服务华利安 h以及可能获得的补偿。尽管华利安在此类活动和关系过程中或以其他方式可能已经获取或可能在未来重新获取有关一个或多个利害关系方或交易的信息,或董事会或公司可能感兴趣的其他信息,华利安没有义务也可能不会被合同允许向董事会或公司披露此类信息,或华利安掌握此类信息的事实,或代表董事会或公司使用此类信息。华利安的人员可能会根据材料中包含的信息作出陈述或提供建议。免责声明(续)53

机密54企业财务财务重组财务和估值咨询公司HL.com