附件 99.1

WSFS金融公司固定收益演示文稿2025年12月

2前瞻性陈述&非GAAP免责声明本演示文稿中出现的其他公司的商号、商标和服务标记是其各自所有者的财产。前瞻性陈述:本演示文稿包含估计、预测、意见、预测和1995年《私人证券诉讼改革法案》中定义的其他“前瞻性陈述”。此类陈述包括但不限于提及WSFS金融公司(“该公司”)对未来业务或财务业绩的预测或预期,以及其对未来运营的目标和目的、财务和业务趋势、业务前景,以及管理层对收益、收入、费用、资本水平、流动性水平、资产质量或其他未来财务或业务业绩、战略或预期的展望或预期。“相信”、“预期”、“预期”、“计划”、“估计”、“目标”、“项目”等类似表述,通常可识别前瞻性陈述。此类前瞻性陈述基于各种假设(其中一些可能超出公司的控制范围),并受到重大风险和不确定性(随时间变化)和其他因素的影响,包括但不限于美国总体和金融市场的波动市场条件和不确定的经济趋势,特别是在公司经营和贷款集中的市场,包括与住房市场、生活成本、失业水平、贸易、货币和财政政策、利率相关的潜在衰退和其他不利条件和趋势,供应链问题、通货膨胀、经济增长、地缘政治不稳定的不确定影响、武装冲突、公共卫生危机、通货膨胀、利率和为此采取的行动对我们的业务、运营结果、资本和流动性的影响,这可能导致实际结果与目前的预期存在重大差异。这些风险和不确定性在公司截至2024年12月31日止年度的10-K表格、截至2025年3月31日止季度的10-Q表格、截至2025年6月30日止季度的10-Q表格和截至2025年9月30日止季度的10-Q表格以及公司不时向证券交易委员会提交的其他文件中进行了详细讨论。我们提醒读者不要过分依赖任何此类前瞻性陈述,这些陈述仅在作出之日起生效。公司不承担任何义务,以任何理由修改或更新公司或代表公司不时作出的任何前瞻性陈述,无论是书面或口头陈述,除非法律特别要求。本演示文稿中使用的术语“WSFS”、“公司”、“注册人”、“我们”、“我们”、“我们的”是指在合并基础上的WSFS金融公司及其子公司,除非上下文另有说明。非美国通用会计准则财务指标:本演示文稿包含根据美国公认会计原则(“GAAP”)以外的方法确定的财务指标。该公司管理层认为,这些非公认会计准则财务指标提供了对持续运营的更深入了解,增强了运营结果与前期的可比性,并显示了所示期间的重大收益和费用的影响。公司管理层认为,这些非公认会计准则财务指标是管理层和投资者分析公司财务业绩的有用指标,而不会受到可能掩盖公司基本业绩趋势的不寻常项目或事件的影响。你不应该依赖这些非GAAP财务指标来替代或优于GAAP结果。有关这些非GAAP财务指标与其最直接可比的GAAP指标的对账,请参见附录。

第3页第4页WSFS特许经营和增长战略第11页财务亮点和趋势第19页资本、流动性和利息覆盖率第24页资产质量和ACL概览第28页选择业务领域第34页附录:Non-GAAP财务指标的调节目录

WSFS特许经营和增长战略

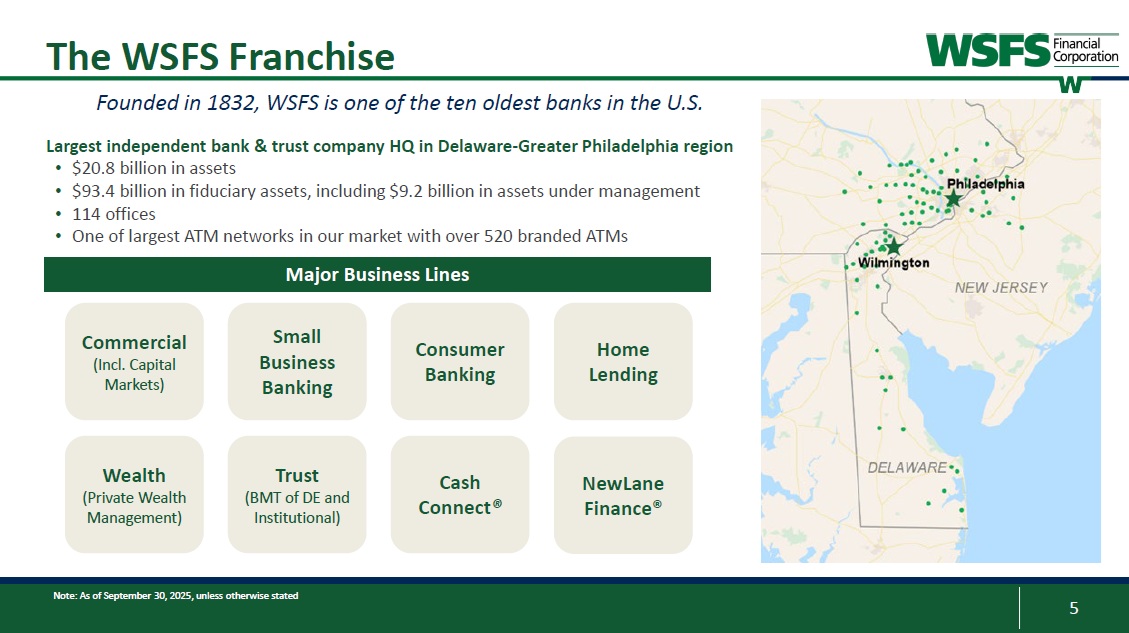

5注:截至2025年9月30日,除非另有说明,否则公司的WSFS特许经营商业(含Capital Markets)Small Business Banking Wealth(Private Wealth Management)Trust(BMT of DE and Institutional)Cash Connect®主要业务线WSFS成立于1832年,是美国历史最悠久的十家银行之一。最大的独立银行和信托公司总部位于特拉华州-大费城地区•资产208亿美元•受托资产934亿美元,其中管理资产92亿美元• 114个办事处•我们市场上最大的ATM网络之一,拥有超过520台品牌ATM消费者银行业务NewLane Finance®房屋贷款

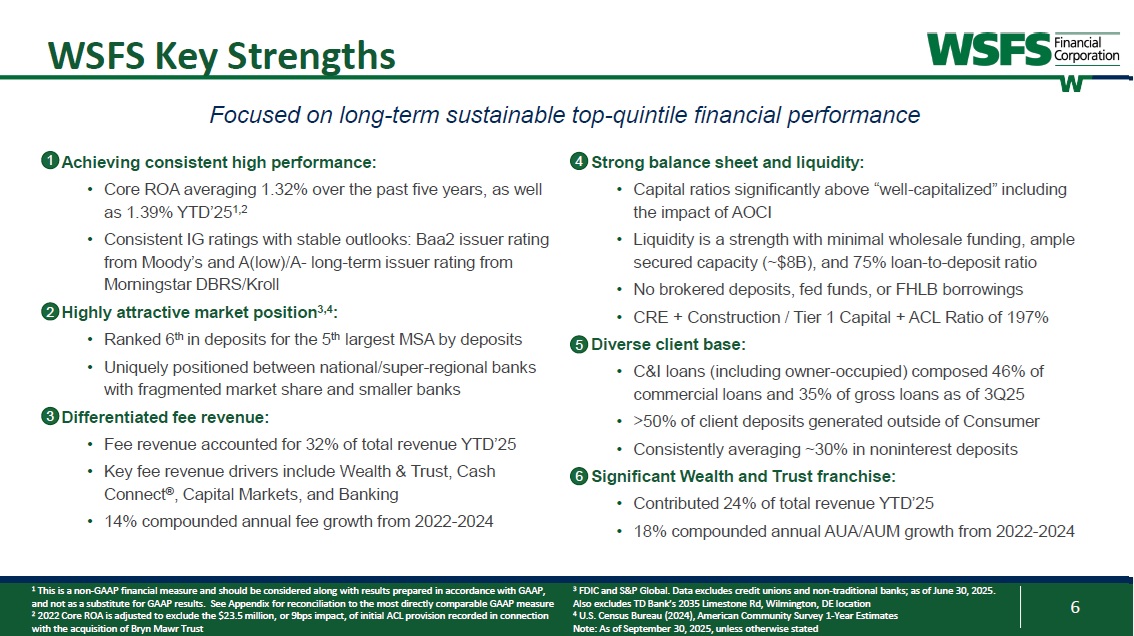

6 WSFS关键优势侧重于长期可持续的最高五分之一财务业绩1这是一种非公认会计准则财务指标,应与根据公认会计准则编制的结果一起考虑,而不是替代公认会计准则的结果。与最直接可比的GAAP衡量标准2的对账见附录2022核心ROA进行了调整,以排除与收购Bryn Mawr Trust相关的初始ACL拨备的2350万美元或9bps影响强劲的资产负债表和流动性:•资本比率明显高于“资本充足”,包括AOCI的影响•流动性是一种优势,批发融资最少,担保能力充足(~$ 8B),贷存比75% •没有中介存款、联邦基金,或FHLB借款• CRE +建筑/一级资本+ ACL比率达197%客户群多样化:•截至2015年第三季度,C & I贷款(包括自住贷款)占商业贷款的46%,占总贷款的35% •超过50%的客户存款产生于消费者之外•一直平均约30%为无息存款重要的财富和信托专营权:•年初至今贡献了总收入的24% ' 25 • 2022-2024年期间,AUA/AUM复合年增长18%,实现了持续的高业绩:•过去五年,核心ROA平均为1.32%,以及年初至今1.39%的251,2 • IG评级一致,展望稳定:穆迪给予Baa2发行人评级,晨星信息 DBRS/Kroll给予A(低)/A-长期发行人评级极具吸引力的市场地位3,4:•存款排名第6位,为按存款计算的第5大MSA •在市场份额分散的全国性/超区域性银行和规模较小的银行之间具有独特的定位差异化手续费收入:•手续费收入占总收入的32%年初至今' 25 •关键的手续费收入驱动因素包括Wealth & Trust、Cash Connect®,资本市场,和银行•从2022-2024年的年费复合增长率为14% 1234563 FDIC和标普全球。数据不包括信用合作社和非传统银行;截至2025年6月30日。还不包括道明银行的2035 Limestone Rd,Wilmington,DE位置4美国人口普查局(2024年),美国社区调查1年估计注:截至2025年9月30日,除非另有说明

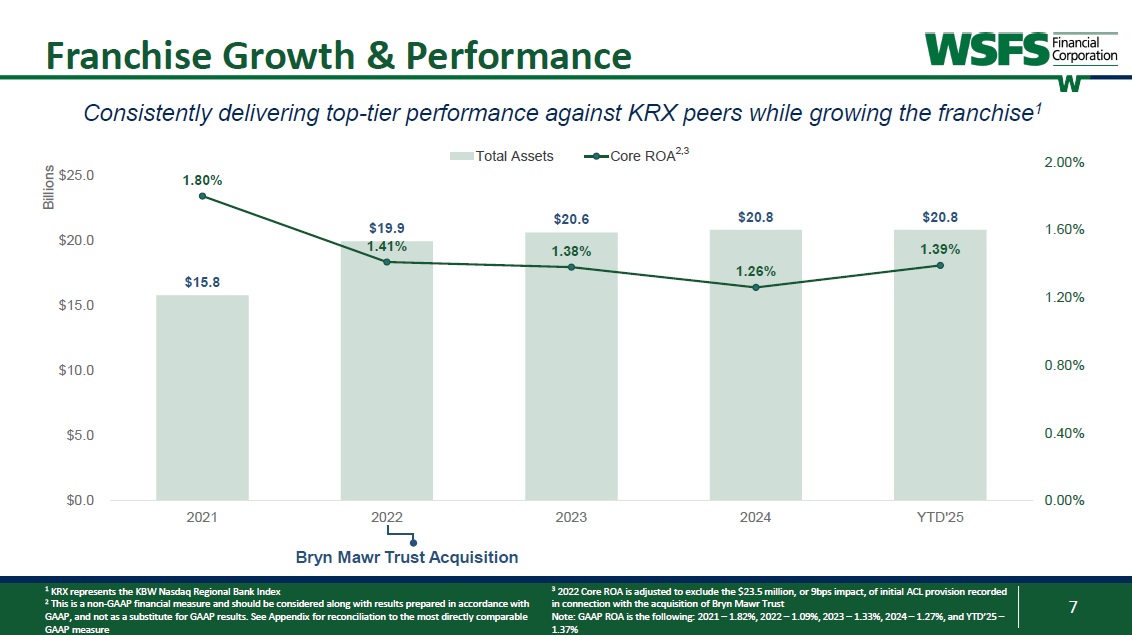

71 KRX代表KBW 纳斯达克区域银行指数2这是一种非GAAP财务指标,应与根据GAAP编制的结果一起考虑,而不是替代GAAP结果。与最直接可比的GAAP衡量标准的对账见附录特许经营增长和业绩在增加特许经营权的同时始终提供与KRX同行相比的顶级业绩1 $ 15.8 $ 19.9 $ 20.6 $ 20.8 $ 20.8 1.80% 1.41% 1.38% 1.26% 1.39% 0.00 %0.40% 0.80% 1.20% 1.60% 2.00% $ 0.0 $ 5.0 $ 10.0 $ 15.0 $ 20.0 $ 20.0 $ 25.0 20212022202220232024 YTD'250 Billion Total Assets Core ROA Bryn Mawr Trust Acquisition 2,332022 Core ROA被调整以排除2350万美元或9bps的影响,与收购Bryn Mawr Trust相关的初始ACL拨备记录注:GAAP ROA如下:2021 – 1.82%、2022 – 1.09%、2023 – 1.33%、2024 – 1.27%、YTD'25 – 1.37%

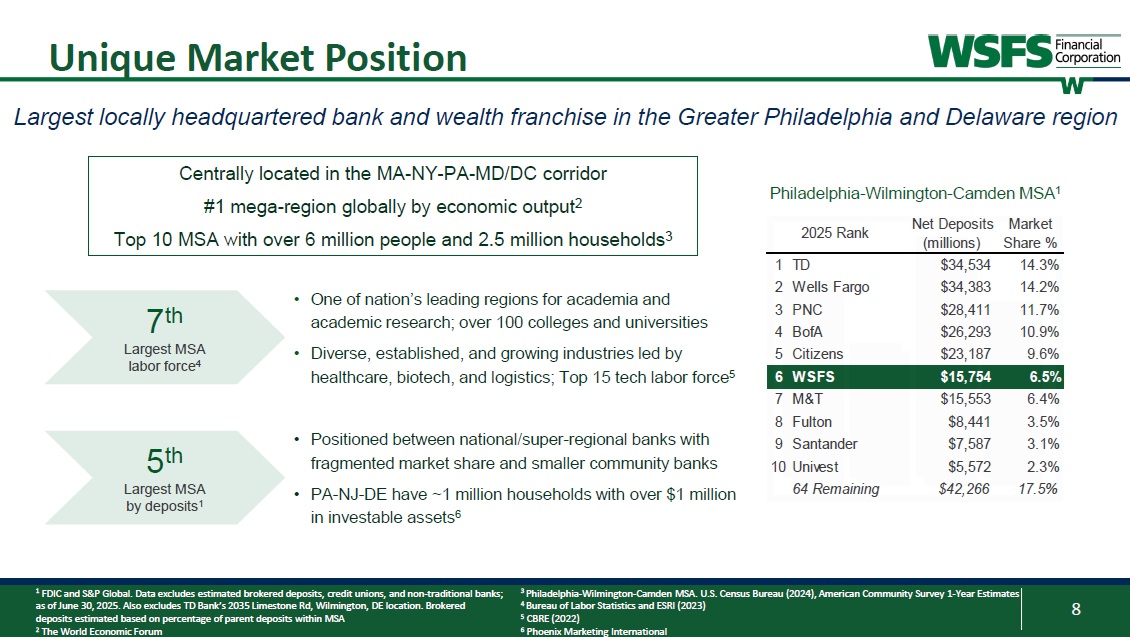

8独特的市场地位大费城和特拉华州地区总部位于当地的最大银行和财富专营权1 FDIC和标普全球。数据不包括估计的经纪存款、信用合作社和非传统银行;截至2025年6月30日。也不包括道明银行的2035 Limestone Rd,Wilmington,DE位置。经纪存款是根据MSA内母公司存款的百分比估算的2世界经济论坛3费城-威明顿-卡姆登MSA。美国人口普查局(2024年),美国社区调查1年估计数4美国劳工统计局和ESRI(2023)5 CBRE(2022)6 Phoenix Marketing International位于MA-NY-PA-MD/DC走廊的中心位置#按经济产出计全球1个巨型区域2拥有超过600万人口和250万家庭的十大MSA 37大MSA劳动力人数45大MSA按存款计算1 •全国领先的学术界地区之一,并且•位于国家/超级区域银行之间,市场份额分散和较小的社区银行• PA-NJ-DE-有约100万个家庭拥有超过100万美元的可投资资产6 Philadelphia-Wilmington-Camden MSA 1净存款(百万)市场份额% TD $ 34,53414.3% 114.2% $ 34,3832 PNC 11.7% $ 28,4113 TERM2 10.9% $ 26,293 BoFA4学术研究;超100所高校9.6% $ 23,187 Citizens 5 •以6.5%为首的多元化、成熟和成长型行业$ 15,754 丨WSFS 6医疗保健、生物技术、和物流;前15名科技劳动力56.4% $ 15,553 M & T 73.5% $ 8,441富尔顿83.1% $ 7,5879桑坦德银行2.3% $ 5,57210 Univest 17.5% $ 42,26664剩余2025年排名

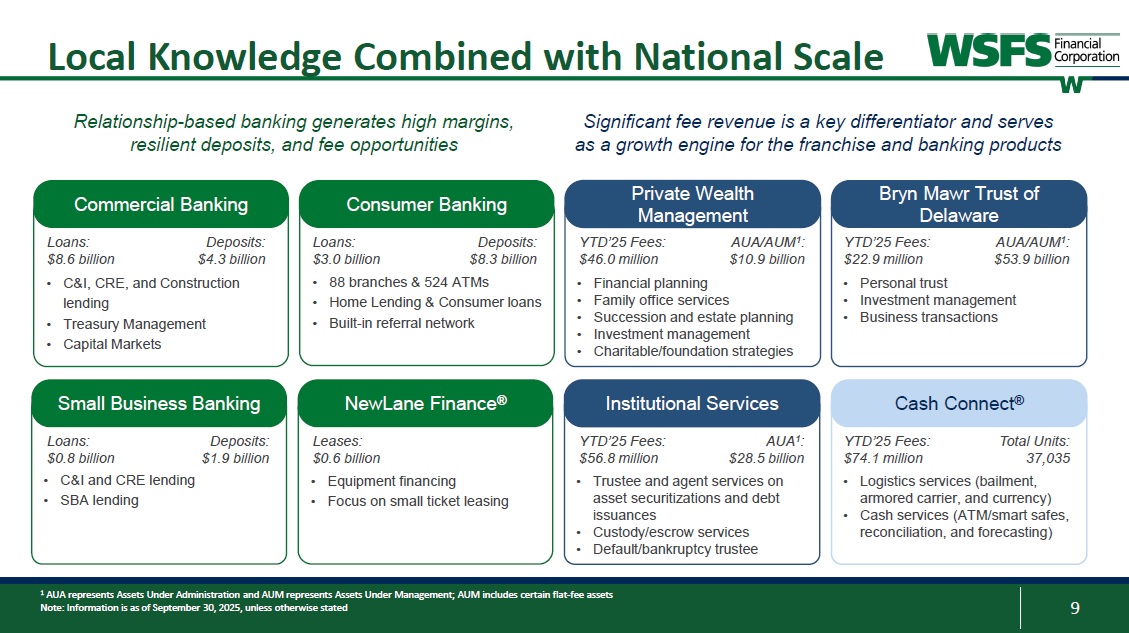

9 •物流服务(保释金、装甲车和货币)•现金服务(ATM/智能保险箱、对账和预测)•资产证券化和债务发行的受托人和代理人服务•托管/托管服务•违约/破产受托人本地知识结合全国规模1 AUA代表管理下的资产,AUM代表管理下的资产;AUM包括某些固定费用资产注:信息截至2025年9月30日,除非另有说明• 88家分行和524台ATM机•住房贷款和消费贷款•内置推荐网络•财务规划•家族办公室服务•继承和遗产规划•投资管理•慈善/基金会策略•个人信托•投资管理•商业交易• C & I、CRE、和建筑贷款•资金管理•资本市场私人财富管理机构服务Bryn Mawr Trust of Delaware Cash Connect®个人银行商业银行小型企业银行贷款:8亿美元• C & I和CRE贷款• SBA贷款NewLane Finance®租赁:6亿美元•设备融资•专注于小票租赁YTD‘25费用:4600万美元AUA/AUM 1:109亿美元YTD’25费用:2290万美元AUA/AUM 1:539亿美元YTD‘25费用:5680万美元AUA 1:285亿美元YTD’25费用:7410万美元总单位:37,035基于关系的银行业务产生高利润率,存款具有弹性,和收费机会显着的收费收入是一个关键的差异化因素,是特许经营和银行产品的增长引擎贷款:30亿美元贷款:86亿美元存款:43亿美元存款:19亿美元存款:83亿美元

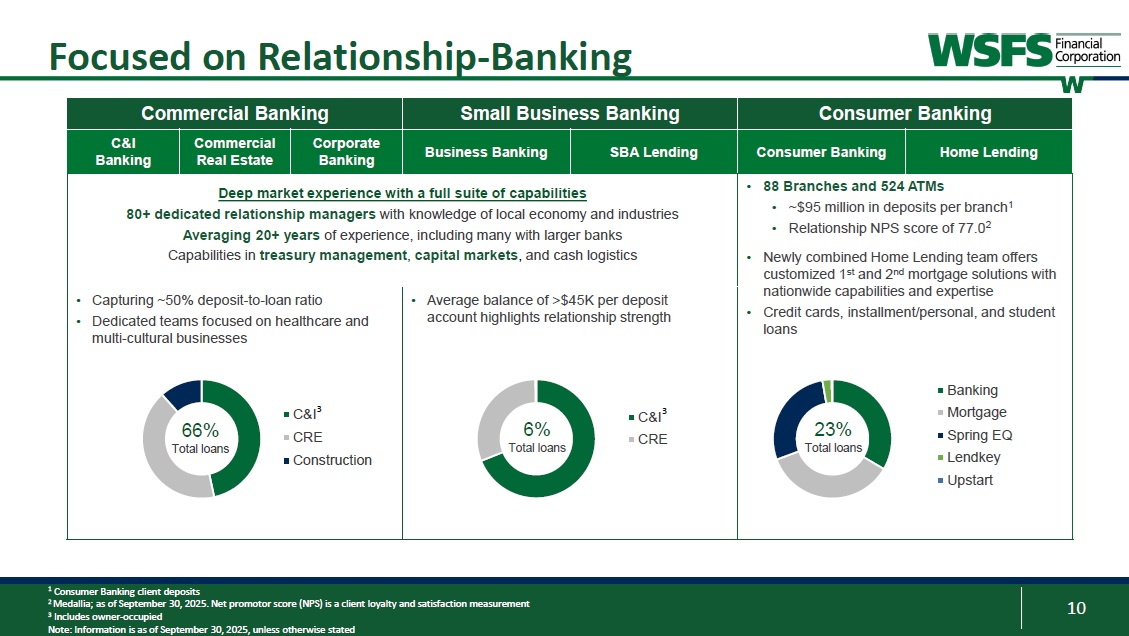

10 Focused on relationship-banking 1 Consumer banking client deposits 2 Medallia;截至2025年9月30日。Net promotor score(NPS)是客户忠诚度和满意度的衡量标准3包括自住注:信息截至2025年9月30日,除非另有说明,否则个人银行小企业银行商业银行住房贷款个人银行SBA贷款业务银行公司银行商业房地产C & I银行• 88个分行和524台ATM •每个分行的存款约为9500万美元1 •关系NPS得分为77.02 •新合并的住房贷款团队提供定制化的第1和第2抵押贷款解决方案,具有全国性的能力和专长•信用卡、分期/个人,和学生贷款银行抵押贷款23% Spring EQ Total Loans Lendkey Upstart深厚的市场经验和全套能力80 +专职的客户关系经理,了解当地经济和行业平均20 +年的经验,其中包括许多拥有较大银行在资金管理、资本市场和现金物流方面的能力•每个存款账户的平均余额> $ 45K凸显关系实力C & I 36% CRE总贷款•捕捉~50%的存贷比•专注于医疗保健和多文化业务的专门团队C & I 366% CRE总贷款建设

财务亮点和趋势

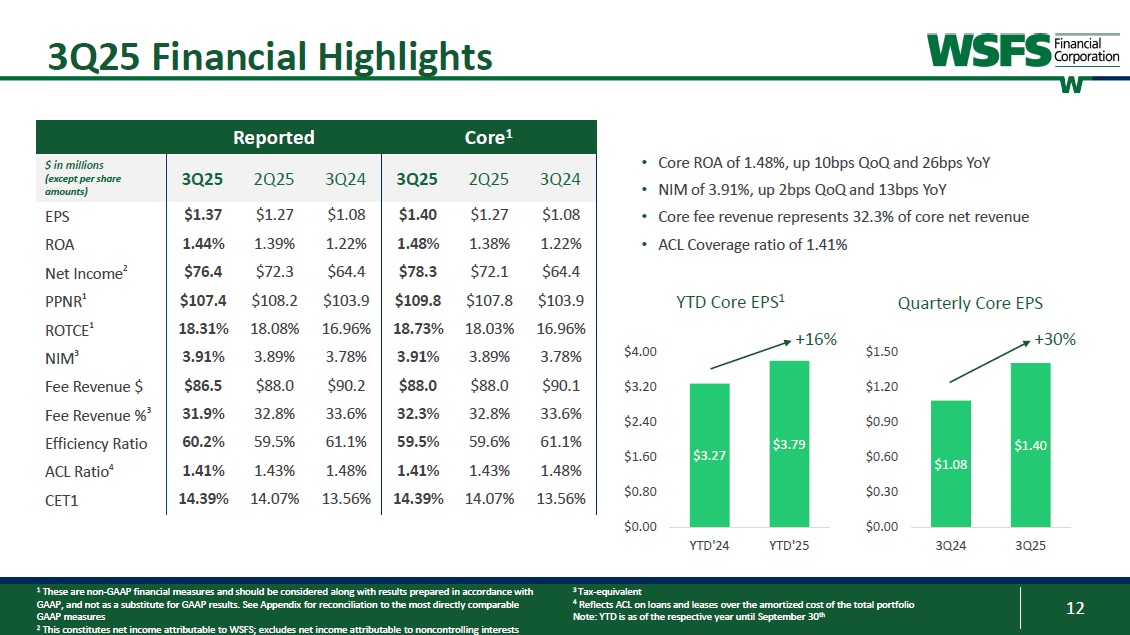

12 $ 3.27 $ 3.79 + 16% $ 1.50 $ 4.00 $ 1.20 $ 3.20 $ 0.90 $ 2.40 $ 0.00 $ 0.80 $ 1.60 YTD‘24 YTD’25 YTD核心EPS 1 3Q25财务亮点1这些是非GAAP财务指标,应与根据GAAP编制的结果一起考虑,而不是作为GAAP结果的替代。与最直接可比的公认会计原则措施2的对账情况见附录,这构成归属于WSFS的净利润;不包括归属于非控股权益的净利润3税项相当于4反映了贷款的ACL和租赁超过总投资组合的摊销成本注:年初至今为截至各自年度截至9月30日Core 1报告3Q24 2Q25 3Q25 3Q24 2Q25 3Q25百万美元(每股金额除外)$ 1.08 $ 1.27 $ 1.40 $ 1.08 $ 1.27 $ 1.37 EPS 1.22% 1.38% 1.48% 1.22% 1.39% 1.44% ROA $ 64.4 $ 72.1 $ 78.3 $ 64.4 $ 72.3 $ 76.4净收入2 $ 103.9 $ 107.8 $ 109.8 $ 103.9 $ 108.2 $ 107.4 PPNR1 16.96% 18.03% 18.73% 16.96% 18.08% 18.31% ROTCE 13.78% 3.89% 3.91% 3.78% 3.89% 3.91% NIM 3 $ 90.1 $ 88.0 $ 88.0 $ 90.2 $ 88.0 $ 86.5费用收入$ 33.6% 32.8% 32.3% 33.6% 32.8% 31.9ACL比率413.56% 14.07% 14.39% 13.56% 14.07% 14.39% CET1 $ 1.08 $ 1.40 $ 0.00 $ 0.30 $ 0.60 3Q24 3Q25季度核心EPS •核心ROA为1.48%,环比上升10bps,同比上升26bps • NIM为3.91%,环比上升2bps,同比上升13bps •核心费用收入占核心净收入的32.3% • ACL覆盖率为1.41% + 30%

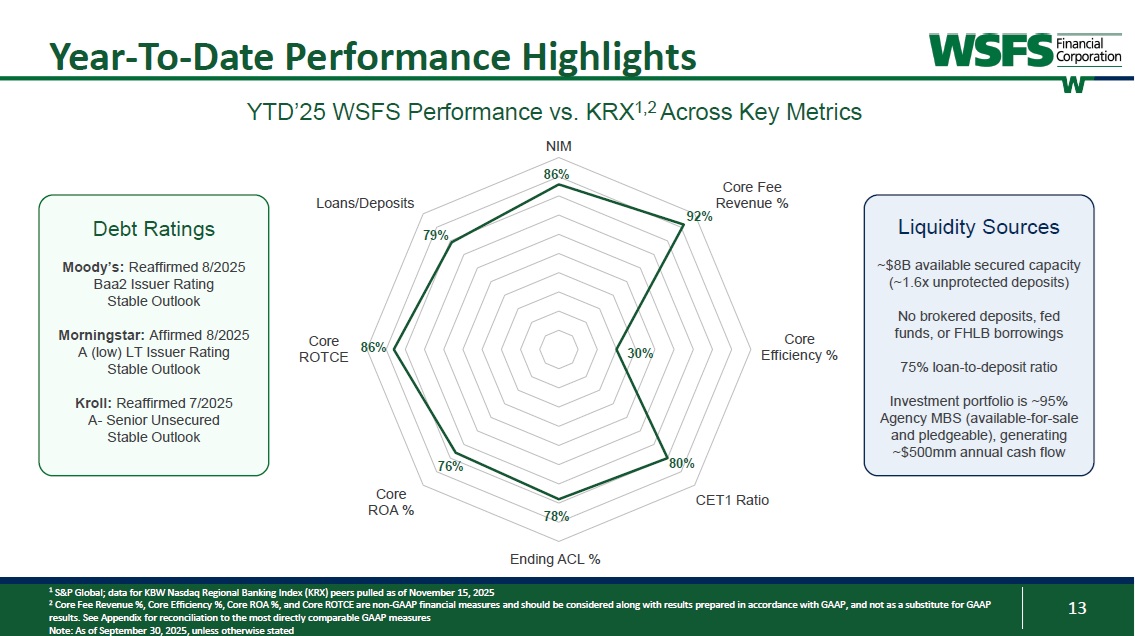

13年迄今业绩亮点1 标普全球;截至2025年11月15日KBW 纳斯达克区域银行指数(KRX)同行的数据拉动2核心费用收入%、核心效率%、核心ROA %和核心ROTCE为非GAAP财务指标,应与根据GAAP编制的结果一起考虑,而不是作为GAAP结果的替代。与最直接可比的GAAP措施的对账情况见附录注:截至2025年9月30日,除非另有说明,核心效率% CET1比率期末ACL %核心ROA %核心ROTCE 92% 79% 78% 76% 86% 30% 80%年初至今’25年的WSFS表现与KRX 1,2在关键指标上的NIM86 %核心费用贷款/存款收入%债务评级穆迪:重申8/2025 Baa2发行人评级稳定展望AAA Morningstar:确认8/2025 A(低)LTT发行人评级稳定展望Kroll:重申7/2025 A-高级无抵押稳定展望流动性来源~$ 8B可用有担保能力(~1.6x无保护存款)无经纪存款,联邦基金,或FHLB借款75%贷存比投资组合为~95%代理MBS(可供出售和可质押),每年产生~500mm的现金流

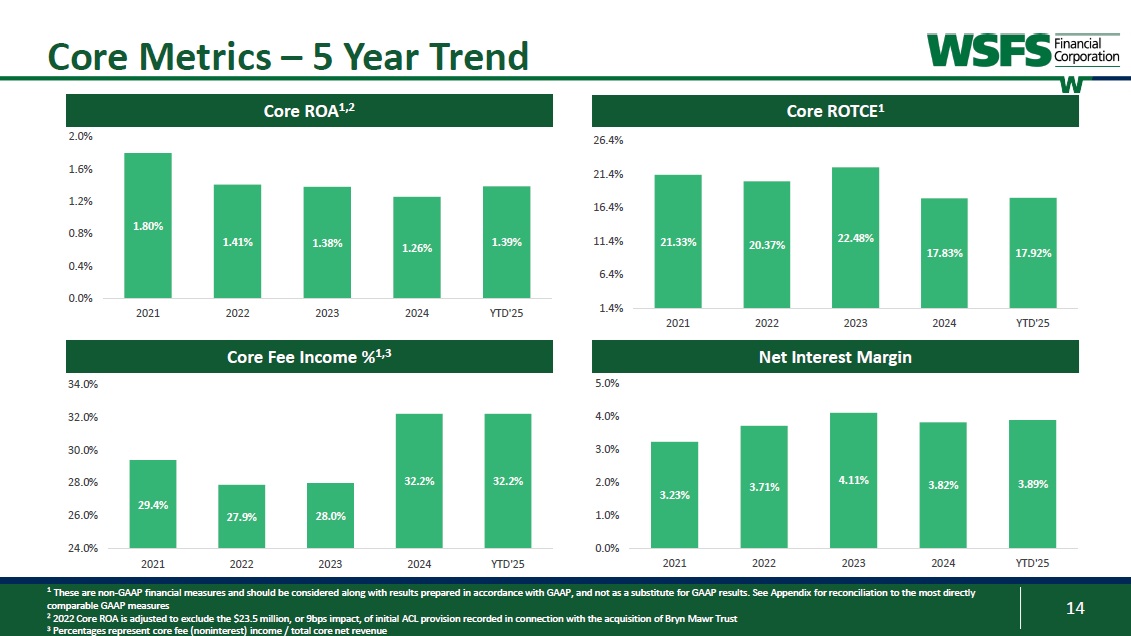

14核心ROTCE1净息差核心ROA1,2核心费用收入% 1,3核心指标– 5年趋势1.80% 1.41% 1.38% 1.26% 1.39% 0.0% 0.4% 0.8% 1.2% 1.6% 2.0% 2021202220232024 YTD‘25 29.4% 27.9% 28.0% 32.2% 32.2% 24.0% 26.0% 28.0% 30.0% 32.0% 34.0% 2021202220232024 YTD’25 3.23% 3.71% 4.11% 3.82% 3.89% 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 2021202220232024 YTD‘25 21.33% 20.37% 22.48% 17.83% 17.92% 1.4% 6.4% 11.4% 16.4% 21.4% 26.4% 2021202220232024 YTD’25 1这些是非公认会计准则财务指标并且应该与根据GAAP编制的结果一起考虑,而不是作为GAAP结果的替代品。见附录,了解与最直接可比的GAAP措施的对账情况22022年核心ROA进行了调整,以排除与收购Bryn Mawr Trust相关的初始ACL拨备的2350万美元或9个基点的影响3%代表核心费用(非利息)收入/核心净收入总额

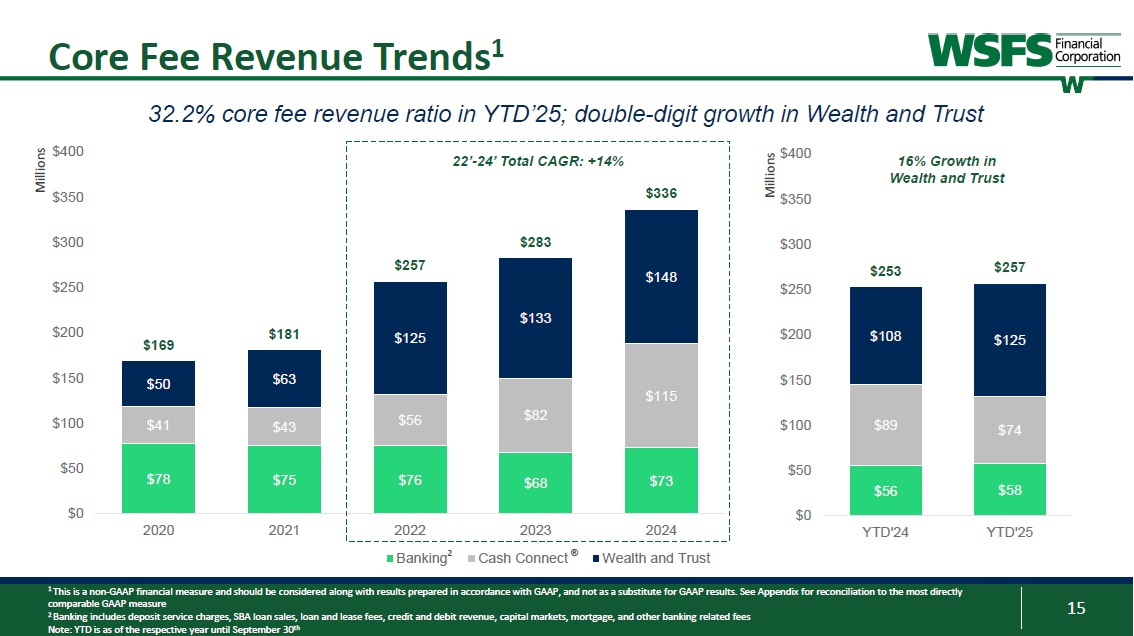

15 $ 56 $ 58 $ 89 $ 74 $ 108 $ 125 $ 253 $ 257 $ 0 $ 50 $ 100 $ 150 $ 200 $ 250 $ 300 $ 350 $ 400 YTD‘24 YTD’25核心费用收入趋势1322.2% YTD'25核心费用收入比率;财富和信托的两位数增长$ 78 $ 75 $ 76 $ 68 $ 73 $ 41 $ 43 $ 56 $ 82 $ 115 $ 50 $ 63 $ 125 $ 133 $ 148 $ 169 $ 181 $ 257 $ 283 $ 336 $ 0 $ 50 $ 100 $ 150 $ 200 $ 250 $ 300 $ 350 $ 40020202021202220232024银行业务2现金通®财富与信托1这是一项非公认会计准则财务指标并且应该与根据GAAP编制的结果一起考虑,而不是作为GAAP结果的替代品。与最直接可比的GAAP衡量标准2的对账见附录银行业包括存款服务费、SBA贷款销售、贷款和租赁费用、贷方和借方收入、资本市场、抵押贷款和其他与银行业相关的费用注:年初至今截至9月30日的相应年度22‘-24’总复合年增长率:+ 14%百万百万财富和信托增长16%

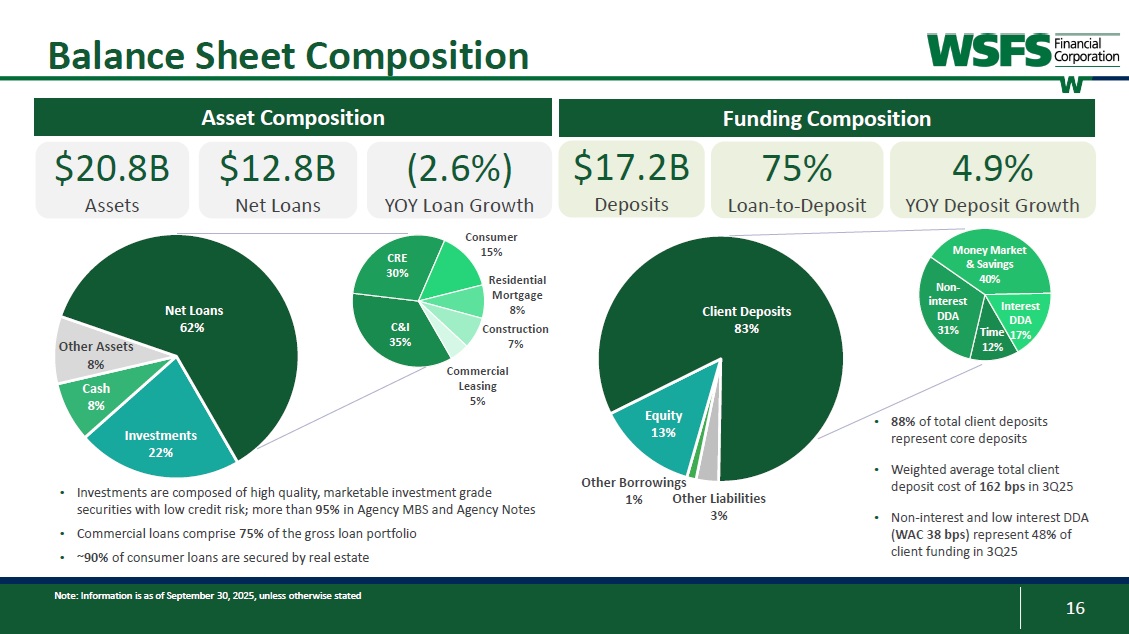

16非利息DDA31 %货币市场与储蓄40%利息DDA时间17% 12%资产负债表构成C & I 35% CRE 30%消费15%住宅抵押8%建筑7%商业租赁5%投资22%其他资产8%现金8%净贷款62% •投资由高质量,低信用风险的适销对路投资级证券;机构MBS和机构票据超过95% •商业贷款占总贷款组合的75% •~90%的消费者贷款由房地产股权担保13%客户存款83% •客户存款总额的88%代表核心存款•25年第三季度加权平均客户存款总成本为162个基点•非利息和低息DDA(WAC 38bps)代表客户资金的48%在3Q25 $ 20.8B资产$ 12.8B净贷款资产构成(2.6%)同比贷款增长资金构成$ 17.2B存款75%贷款对存款4.9%同比存款增长其他借款1%其他负债3%注:信息截至2025年9月30日,除非另有说明

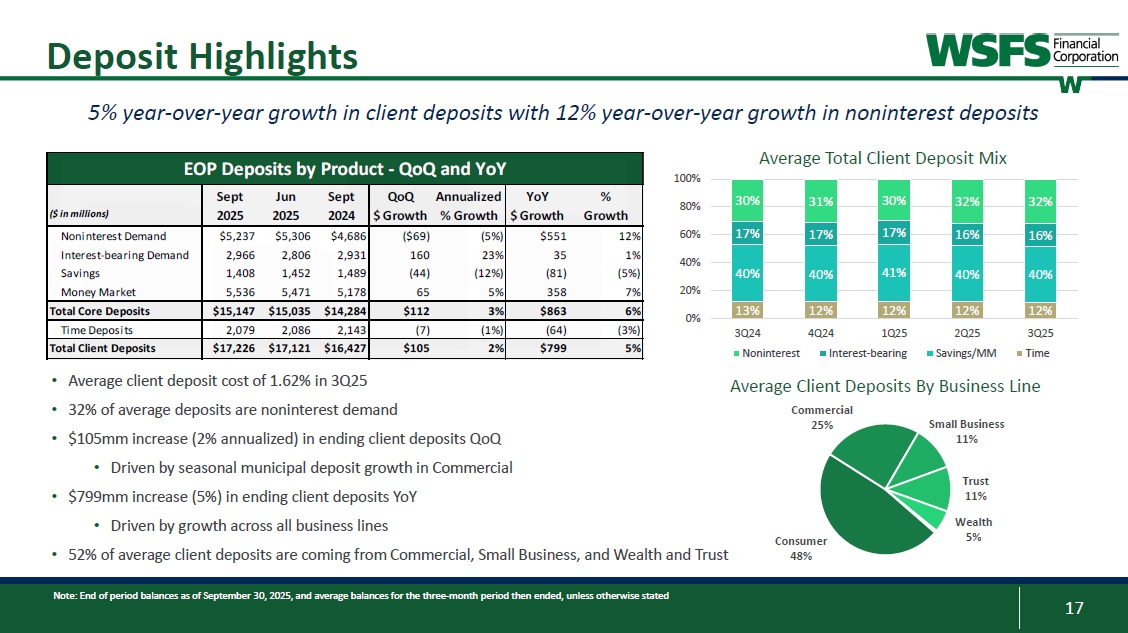

17存款亮点•25年第三季度平均客户存款成本为1.62% • 32%的平均存款为非利息活期•期末客户存款环比增加105mm(年化2%)•受商业季节性市政存款增长推动•期末客户存款同比增加799mm(5%)•受所有业务线增长推动• 52%的平均客户存款来自商业、小型企业,和财富信托5%客户存款同比增长12%非利息存款平均总客户存款组合消费者48% 25%小型企业11%按业务线划分的平均客户存款商业信托11%财富5% 32% 32% 30% 31% 30% 16% 17% 17% 17% 17% 40% 40% 41% 40% 40% 12% 12% 12% 12% 12% 13% 0% 100% 80% 60% 40% 20% 3Q24非利息4Q24 1Q25计息2Q25储蓄/MM 3Q25分产品分次EOP存款-环比和同比%增长YoY $增长年化%增长QoQ $增长2024年9月2025年6月2025年9月(百万美元)12% $ 551(5%)($ 69)$ 4,686 $ 5,306 $ 5,237非利息需求1% 3523% 1602,9312,8062,966计息需求(5%)(81)(12%)(44)1,4891,4521,408储蓄7% 3585% 655,1785,4715,536货币市场6% $ 8633% $ 112 $ 14,284 $ 15,035 $ 15,147核心存款总额(3%)(64)(1%)(7)2,1432,0862,079定期存款5% $ 7992% $ 105 $ 16,427 $ 17,121 $ 17,226客户存款总额注:截至2025年9月30日的期末余额,和随后结束的三个月期间的平均余额,除非另有说明

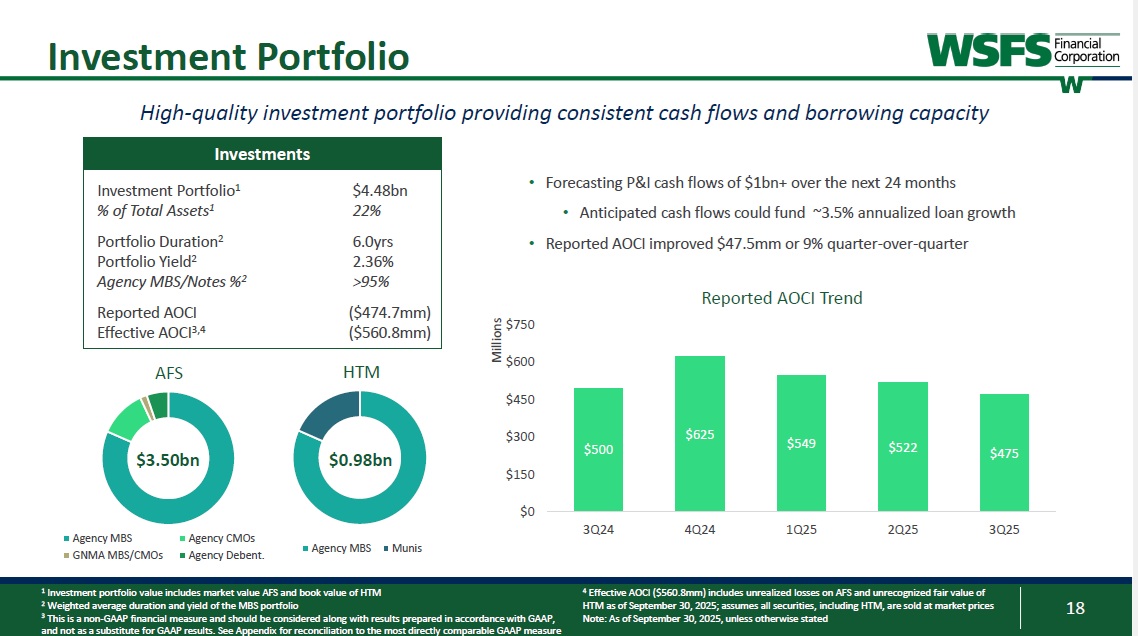

18投资组合1投资组合价值包括市值AFS和HTM的账面价值2 MBS组合的加权平均存续期和收益率3这是一种非GAAP财务指标,应与根据GAAP编制的结果一起考虑,而不是作为GAAP结果的替代。见附录,了解与最直接可比的GAAP衡量标准Investments 44.8亿美元投资组合122%%的总资产1 6.0yrs投资组合久期22.36%投资组合收益率2 > 95%机构MBS/Notes % 2($ 474.7mm)报告的AOCI($ 560.8mm)有效AOCI 3,4 AFS机构MBS GNMA MBS/CMOs机构CMOs机构债券。HTM机构MBS Munis 35.0亿美元0.98亿美元500美元625美元549美元522美元475美元0美元150美元300美元450美元600美元3Q24 4Q24 1Q25 2Q25 3Q25百万高质量投资组合,提供稳定的现金流和借贷能力•预测未来24个月P & I现金流为10亿美元以上•预期现金流可为年化贷款增长提供约3.5%的资金•报告的AOCI环比改善47.5美元或9%报告的AOCI趋势7504美元有效AOCI(560.8美元)包括截至2025年9月30日的AFS未实现损失和未确认的HTM公允价值;假设所有证券,包括HTM,均按市价出售注:截至2025年9月30日,除非另有说明

资本、流动性和利息覆盖率

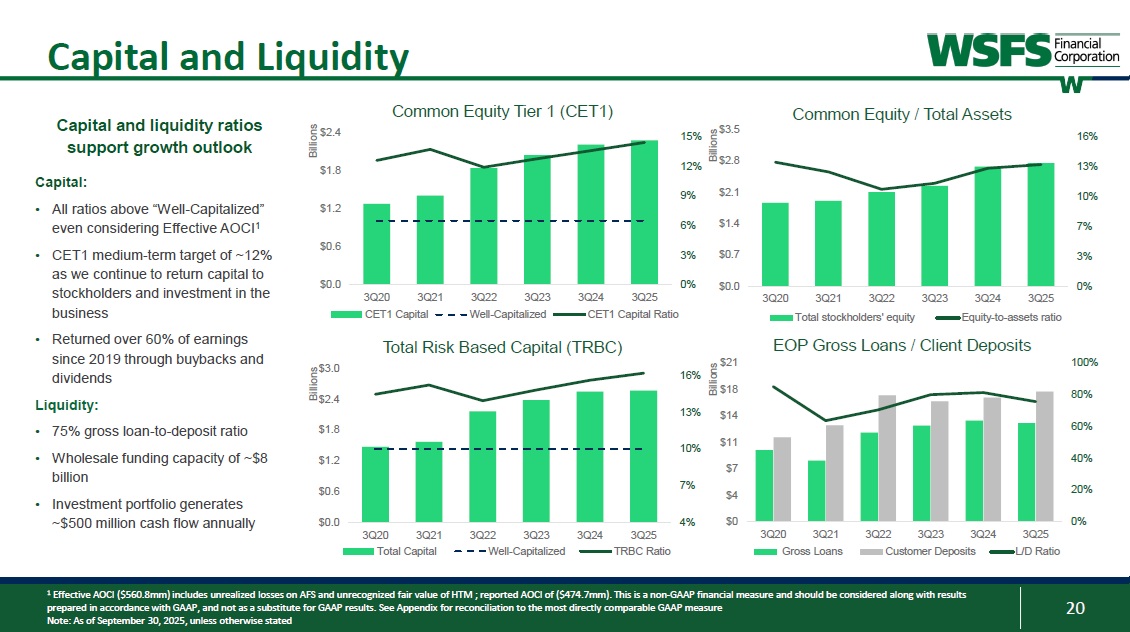

20资本和流动性0% 3% 6% 9% 12% 15% $ 0.0 $ 0.6 $ 1.2 $ 1.8 $ 2.4 3Q20 3Q21 3Q22 3Q23 3Q24 3Q25十亿CET1资本充足CET1资本比率0% 20% 40% 60% 80% 100% $ 0 $ 4 $ 7 $ 11 $ 14 $ 18 $ 21 3Q21 3Q22 3Q23 3Q24 3Q25十亿总贷款客户存款L/D比4% 7% 10% 13% 16% $ 0.0 $ 0.6 $ 1.2 $ 1.8 $ 2.4 $ 3.0 3Q20 3Q21 3Q22 3Q23 3Q24 3Q25十亿总资本资本充足的TRBC比率0% 3% 7% 10% 13% 16% $ 0.0 $ 0.7 $ 1.4 $ 2.1 $ 2.8 $ 3.5 3Q20总贷款/客户存款普通股权一级(CET1)普通股权/总资产总风险基础资本(TRBC)资本和流动性比率支持增长前景资本:•所有高于“资本充足”的比率,即使考虑到有效的AOCI1 • CET1中期目标约为12%,因为我们继续向股东返还资本和对业务的投资•自2019年以来通过回购返还了超过60%的收益和股息流动性:• 75%的总贷存比•约80亿美元的批发融资能力•投资组合每年产生约5亿美元的现金流1有效AOCI(560.8mm美元)包括AFS的未实现损失和未确认的HTM公允价值;报告的AOCI为(474.7mm美元)。这是一种非GAAP财务指标,应与根据GAAP编制的结果一起考虑,而不是作为GAAP结果的替代品。与最直接可比的GAAP计量的对账见附录注:截至2025年9月30日,除非另有说明

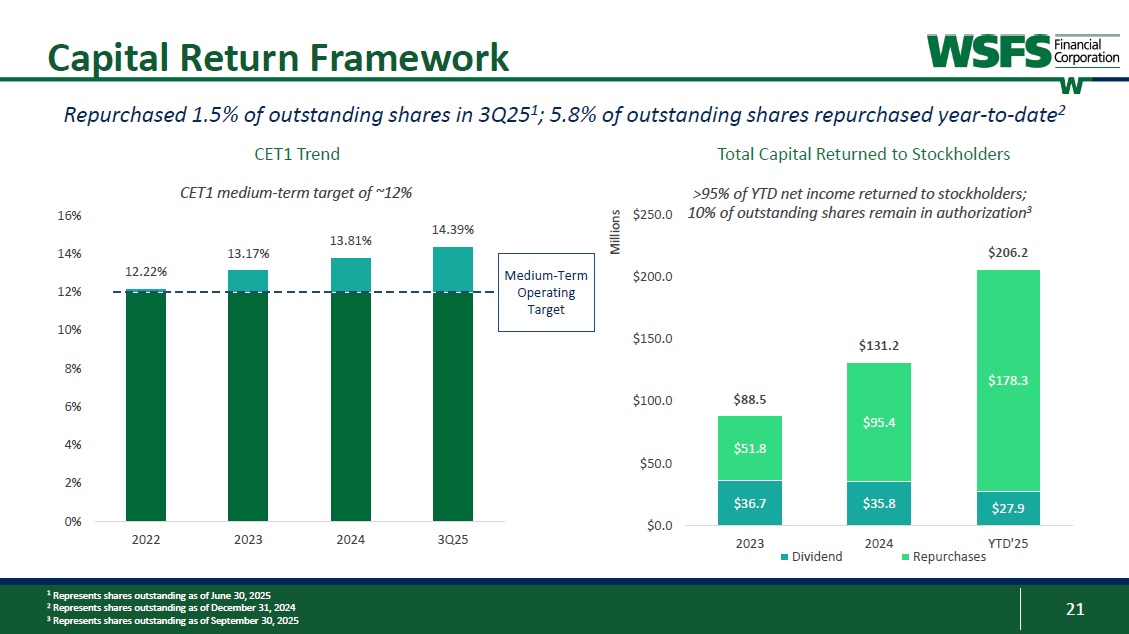

21 > 95%的年初至今净收入返还给股东;10%的已发行股份仍在授权中3 $ 36.7 $ 35.8 $ 27.9 $ 51.8 $ 95.4 $ 178.3 $ 88.5 $ 131.2 $ 206.2 $ 0.0 $ 50.0 $ 100.0 $ 150.0 $ 200.0 $ 250.020232024 YTD'25百万股息回购中期经营目标12.22% 13.17% 13.81% 14.39% 0% 2% 4% 6% 8% 10% 12% 14% 16% 202220232024 3Q25资本回报框架在3Q25回购了1.5%的流通股1;年初至今已回购流通股的5.8% 2 CET1趋势向股东返还的总资本1代表截至6月30日的已发行股份,20252代表截至2024年12月31日的已发行股份3代表截至2025年9月30日的已发行股份CET1中期目标~12%

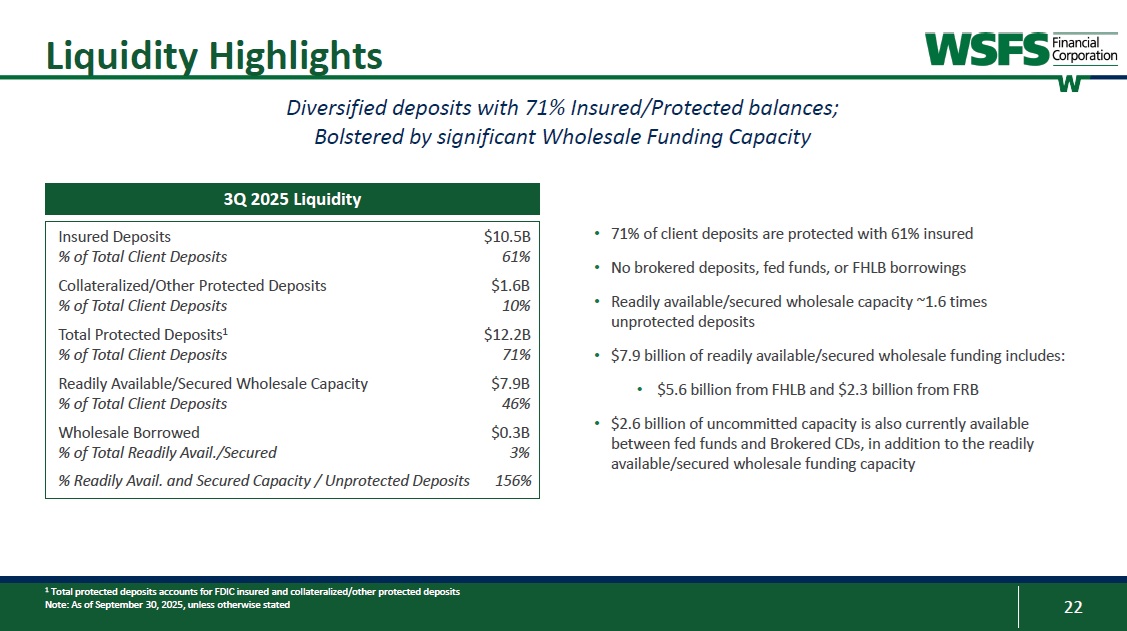

22流动性凸显多样化存款,71%的受保/受保护余额;受到大量批发融资能力的支持1受保护存款总额占FDIC受保和抵押/其他受保护存款注:截至2025年9月30日,除非另有说明• 71%的客户存款受到保护,61%受保•没有经纪存款、联邦基金或FHLB借款•现成可用/有担保的批发能力~1.6倍未受保护存款•79亿美元现成可用/有担保的批发资金包括:• FHLB提供的56亿美元和FRB提供的23亿美元• 2美元。除了随时可用/有担保的批发融资能力外,联邦基金和经纪CD之间目前也有60亿未承诺的容量$ 10.5B保险存款占客户存款总额的61% $ 1.6B抵押/其他受保护存款占客户存款总额的10% $ 12.2B总受保护存款171%客户存款总额$ 7.9B随时可用/有担保的批发能力46%客户存款总额$ 0.3B批发借款占随时可用总额的3%/有担保的156%%随时可用。和有担保的容量/无保护存款2025年第三季度流动性

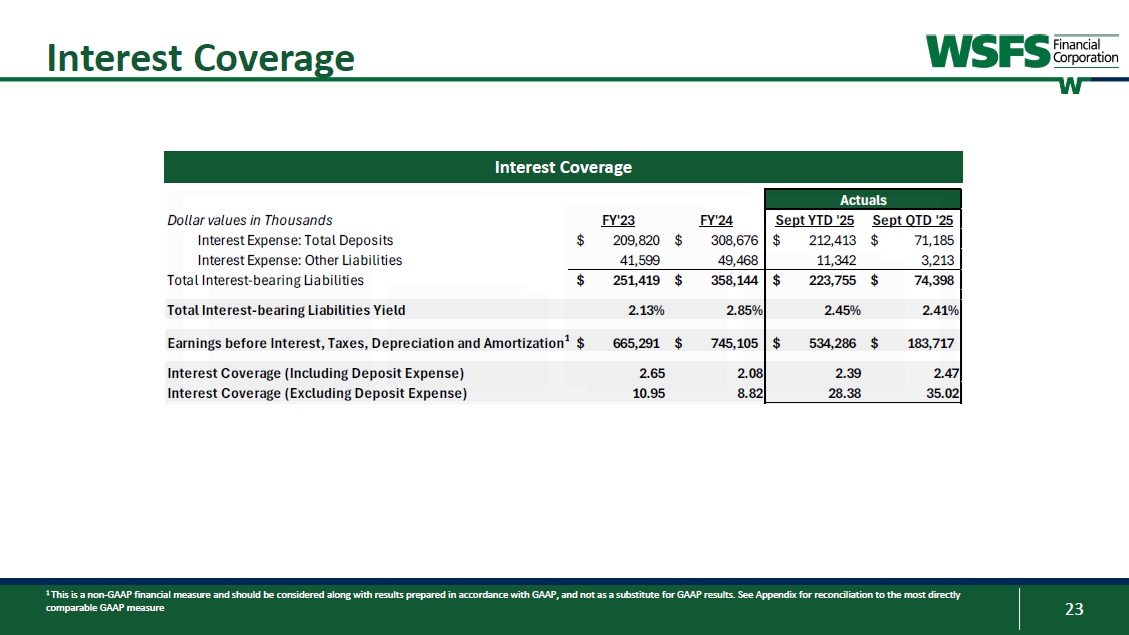

23利息覆盖率利息覆盖率1这是一种非GAAP财务指标,应与根据GAAP编制的结果一起考虑,而不是作为GAAP结果的替代品。见附录,了解与最直接可比的GAAP衡量标准美元价值的对账,单位:千利息费用:总存款利息费用:其他负债总有息负债总有息负债收益率息税前利润,折旧和摊销1利息覆盖率(包括存款费用)利息覆盖率(不包括存款费用)实际数9月QTD‘25 September YTD’25 FY‘24 FY’23 $ 71,185 $ 212,413 $ 308,676 $ 209,8203,21311,34249,46841,599 $ 74,398 $ 223,755 $ 358,144 $ 251,419 2.41% 2.45% 2.85% 2.13% $ 183,717 $ 534,286 $ 745,105 $ 665,2912.47 2.39 2.08 2.65 35.02 28.388.82 10.95

资产质量和ACL概览

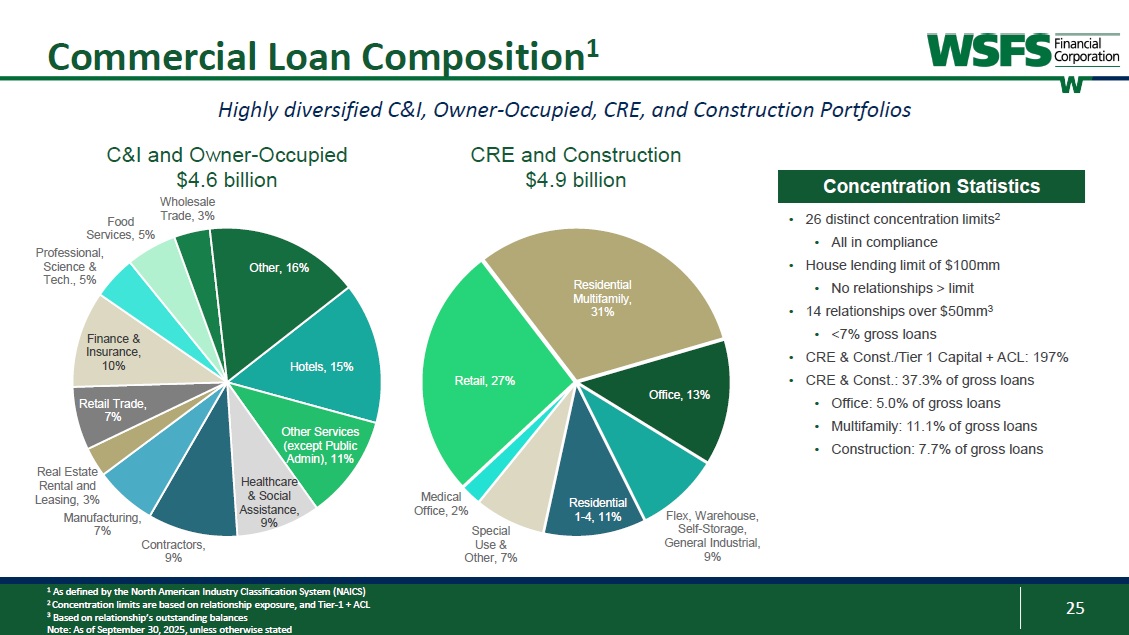

25商业贷款构成11按北美行业分类体系(NAICS)定义2集中度限制基于关系暴露,Tier-1 + ACL3基于关系未偿余额注:截至2025年9月30日,除非另有说明,高度多样化的C & I、业主占用、CRE以及建筑组合C & I和业主占用46亿美元的批发CRE和建筑49亿美元的酒店,15%的其他服务(公共管理除外),11%的医疗保健和社会援助,9%的房地产租赁和租赁,3%的制造业,7%的承包商,9%的零售贸易,7%的金融和保险,10%食品服务、5%专业科技、5%贸易、3%其他、16%零售、27%住宅多户、31%办公、13% Flex、仓库、自助仓储、一般工业、9%住宅1-4、11%特殊用途&其他、7%医疗办公、2% • 26个不同的集中度限制2 •全部符合•房屋贷款限额100mm •无关系>限制• 14个关系超过50mm 3 • < 7%总贷款• CRE & Const./Tier 1 Capital + ACL:197% • CRE & Const.:总贷款的37.3% •写字楼:总贷款的5.0% •多户家庭:总贷款的11.1% •建筑:总贷款的7.7%集中度统计

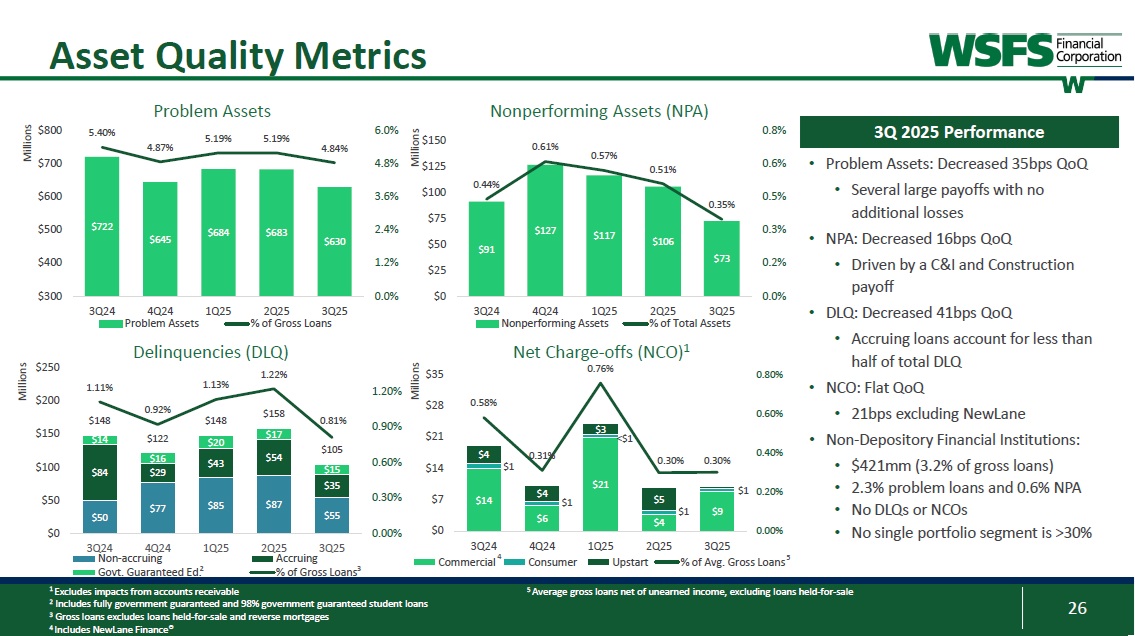

26 $ 50 $ 77 $ 85 $ 87 $ 55 $ 84 $ 29 $ 43 $ 54 $ 35 $ 14 $ 16 $ 20 $ 17 $ 15 $ 148 $ 122 $ 148 $ 158 $ 1051.11% 0.92% 1.13% 1.22% 0.81% 0.00 %0.30% 0.60% 0.90% 1.20% $ 0 $ 50 $ 100 $ 150 $ 200 $ 250 3Q24 4Q24 1Q25 2Q25 3Q25百万非应计政府。保证Ed。占总贷款资产质量指标的百分比问题资产不良资产(NPA)拖欠(DLQ)净冲销(NCO)1 $ 722 $ 645 $ 684 $ 683 $ 6305.40% 4.87% 5.19% 5.19% 5.19% 4.84% 0.0% 1.2% 2.4% 3.6% 4.8% 6.0% $ 300 $ 400 $ 500 $ 600 $ 700 $ 800 3Q24 4Q24 1Q25 2Q25 3Q25百万问题资产占总贷款的百分比$ 14 $ 6 $ 21 $ 4 $ 9 $ 1 $ 1 $ 1 $ 1 $ 4 $ 4 $ 3 $ 50.58% 0.31% 0.76% 0.30% 0.30% 0.30% 0.00% 0.20% 0.40% 0.60% 0.80% $ 0 $ 7 $ 14 $ 21 $ 28 $ 35 3Q24 4Q24 1Q25 2Q25 Q3贷款总额$ 91 $ 127 $ 117 $ 106 $ 73 0.44% 0.61% 0.57% 0.51% 0.35% 0.0% 0.2% 0.3% 0.5% 0.6% 0.8% $ 0 $ 25 $ 50 $ 75 $ 100 $ 125 $ 150 3Q24 4Q24 1Q25 2Q25 3Q25百万不良资产占总资产的百分比•问题资产:环比减少35个基点•几笔大额回报,没有额外损失•不良资产:环比减少16个基点•受C & I推动和建设回报• DLQ:环比减少41bps •应计贷款占DLQ总额的比例不到一半• NCO:环比持平• 21bps,不包括NewLane •非存款性金融机构:• 421mm美元(占贷款总额的3.2%)• 2.3%的问题贷款和0.6%的NPA •没有DLQ或NCO •没有单一的投资组合部分超过30% 2025年第三季度业绩1不包括应收账款的影响2包括完全政府担保和98%政府担保的学生贷款3总贷款不包括持有待售贷款和反向抵押贷款4包括NewLane Finance®452 < $ 15扣除未赚取收入的平均贷款总额,不包括持有待售贷款3

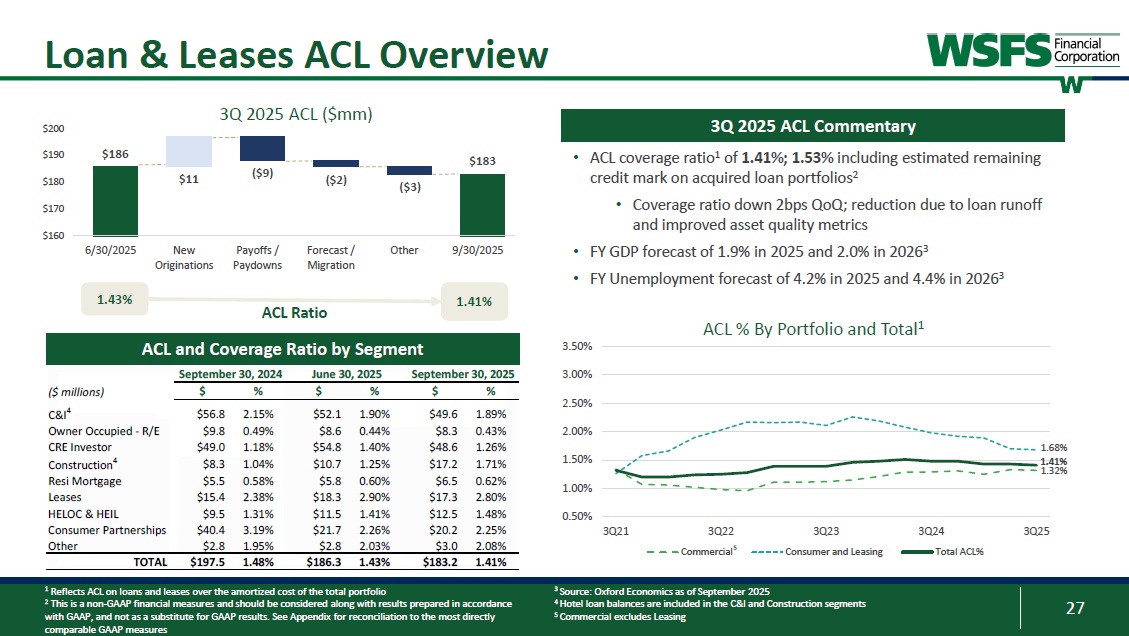

27 $ 160 $ 170 $ 180 $ 190 Q3 2025 ACL($ mm)$ 2006/30/2025新来源Payoffs/Paydowns forecast/migration Other 9/30/2025 ACL ratio $ 183 Loan & Leases ACL overview ACL and coverage ratio by segment Q3 2025 ACL commentary 1.41% • ACL coverage ratio 1 of 1.41%;1.53%,包括已获得贷款组合的估计剩余信用标记2 • coverage ratio down 2bps QoQ;reduced due to loan runoff and improved asset quality metrics • fY GDP forecast 1.9% in 2025 and 2.0% in 2026 3 • FY unemployment forecast 4.2% in 202520213年4.4% 31.43% 1.32% 1.68% 1.41% 1.00% 2.50% 3.00% 3.50% ACL %按投资组合和合计13资料来源:牛津经济研究院截至2025年9月4酒店贷款余额包括在C & I和建筑部门5商业不包括租赁1.89% $ 49.6 1.90% $ 52.1 2.15% $ 56.8 C & I 42.00% 0.43% $ 8.3 0.44% $ 8.6 0.49% $ 9.8业主占用-R/E 1.26% $ 48.6 1.40% $ 54.8 1.18% $ 49.0 CRE投资者1.50% 1.71% $ 17.2 1.25% $ 10.7 1.04% $ 8.3建筑4 $ 186 $ 11($ 9)($ 2)($ 3)Resi Mortgage $ 5.5 0.58% $ 5.8 0.60% $ 6.5 0.62% 2.80% $ 17.3 2.90% $ 18.3 2.38% $ 15.4租赁0.50% 1.48% $ 12.5 1.41% $ 11.5 1.31% $ 9.5 HELOC & HEIL 3Q25 3Q24 3Q23 3Q22 3Q21 2.25% $ 20.2 2.26和租赁商业52.08% $ 3.0 2.03% $ 2.8 1.95% $ 2.8其他总计$ 197.5 1.48% $ 186.3 1.43% $ 183.2 1.41% 1反映贷款和租赁的ACL超过总投资组合的摊余成本2这是一个非GAAP财务指标,应与根据GAAP编制的结果一起考虑,而不是作为GAAP结果的替代。与最直接可比的GAAP措施的对账见附录2024年9月30日2025年6月30日2025年9月30日(百万美元)$% $% $%

选择业务线

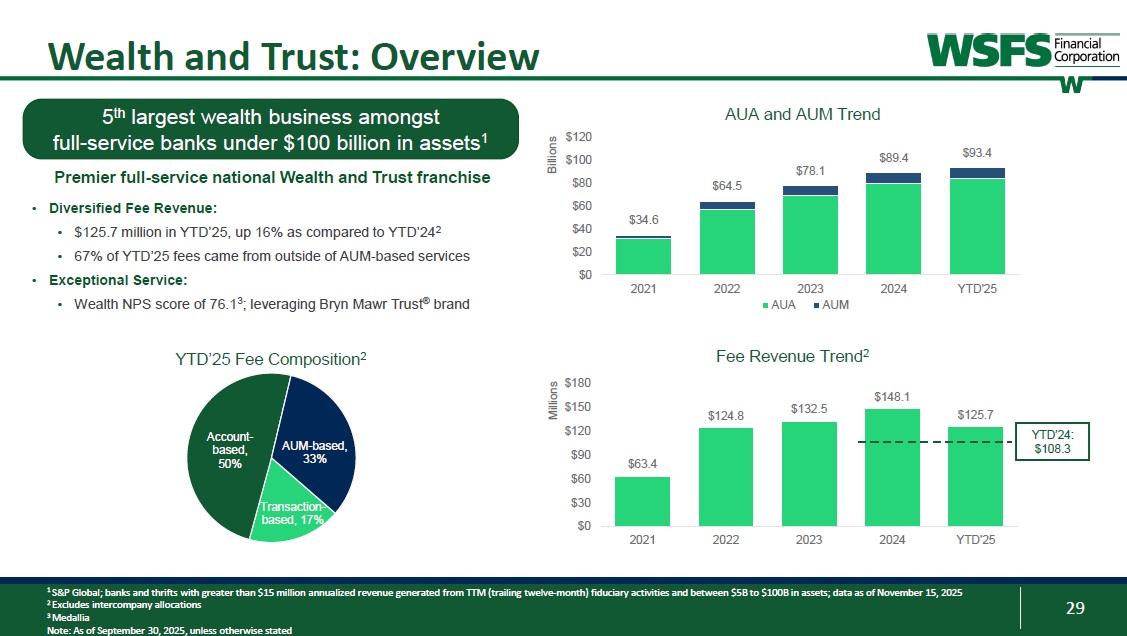

29 Wealth and Trust:概览1 标普全球;从TTM(过去12个月)信托活动中产生的年化收入超过1500万美元且资产在5B美元到100B美元之间的银行和储蓄机构;截至2025年11月15日的数据2不包括公司间分配3 Medallia注:截至2025年9月30日,除非另有说明,否则$ 34.6 $ 64.5 $ 78.1 $ 89.4 $ 93.4 $ 0 $ 20 $ 40 $ 60 $ 80 $ 100 $ 12012021202220232024 YTD‘25亿AUA AUM AUA和AUM Trend Premier全方位服务的国家财富和信托特许经营权•多元化费用收入:•年初至今’25年为1.257亿美元,与年初至今相比增长16%‘242 •年初至今’25的费用中有67%来自基于AUM的服务之外•卓越服务:•财富NPS得分为76.13;利用布林莫尔信托®品牌在1000亿美元资产以下的全方位服务银行中排名第5的财富业务1基于交易,17%基于账户,50%基于AUM,33%年初至今‘25费用构成2 $ 63.4 $ 124.8 $ 13 2.5 $ 148.1 $ 125.7 $ 0 $ 30 $ 60 $ 90 $ 120 $ 150 $ 1802021202220232024 YTD’25百万费用收入趋势2 YTD'24:$ 108.3

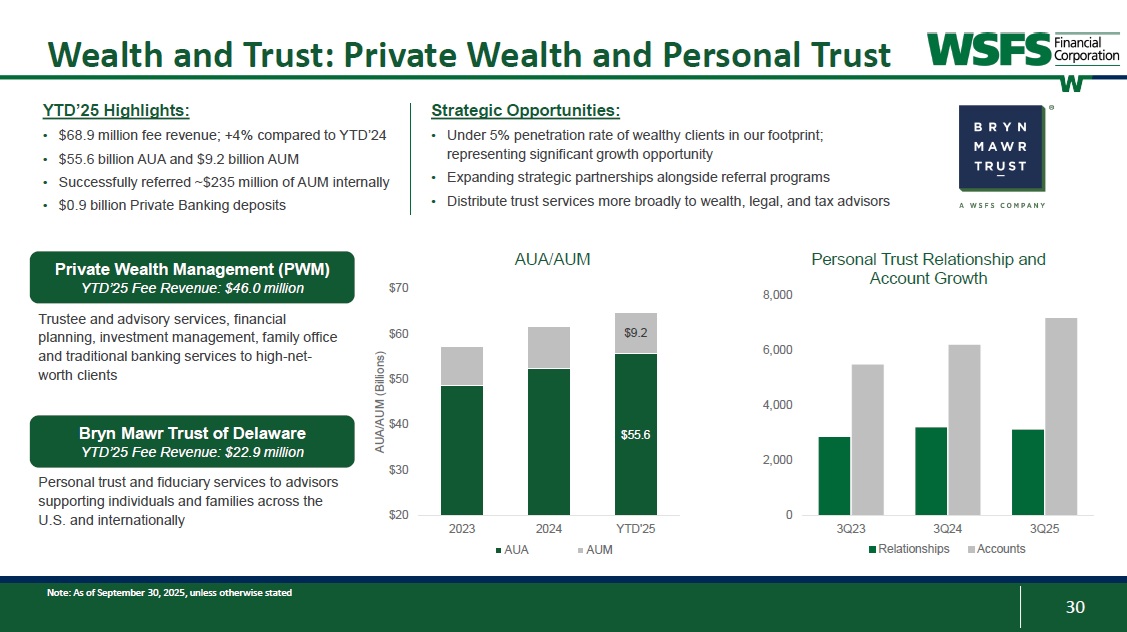

30 Wealth and Trust:Private Wealth and Personal Trust 02,0004,0006,0008,000 3Q23 3Q24 Relations 3Q25 Personal Trust Relationship and Account Growth Accounts Private Wealth Management(PWM)YTD‘25费用收入:4600万美元Bryn Mawr Trust of Delaware YTD’25费用收入:2290万美元受托人和咨询服务、财务规划、投资管理,为高净值客户提供家族办公室和传统银行服务为美国和国际上支持个人和家庭的顾问提供的个人信托和信托服务• 6890万美元的手续费收入;与年初至今相比+ 4%‘24 • 556亿美元的AUA和92亿美元的AUM •成功地在内部转介了约2.35亿美元的AUM •9亿美元的私人银行存款年初至今’25亮点:战略机遇:•财富客户在我们足迹中的渗透率低于5%;代表着重要的增长机会•扩大战略合作伙伴关系以及转介计划•将信托服务更广泛地分配给财富、法律、和税务顾问$ 55.6 $ 9.2 $ 20 $ 30 $ 40 $ 50 $ 60 $ 70 20232024 YTD'25 AUA/AUM(十亿)AUA/AUM AUM注:截至2025年9月30日,除非另有说明

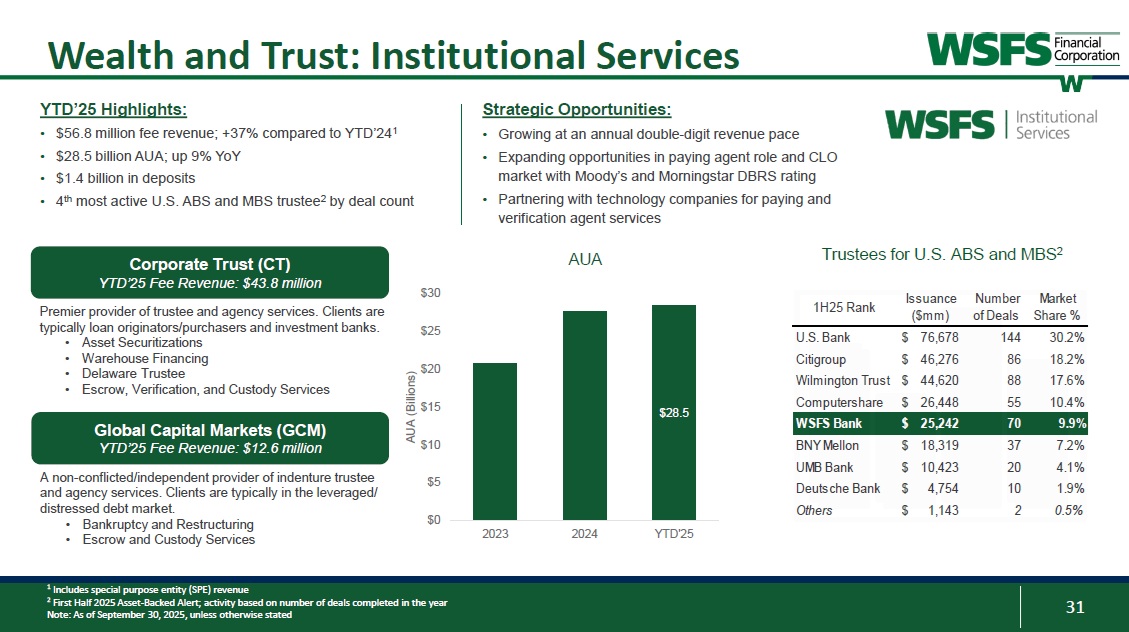

31 Wealth and Trust:机构服务1包括特殊目的实体(SPE)收入22025年上半年资产支持警报;基于当年完成交易数量的活动注:截至2025年9月30日,除非另有说明美国ABS的受托人和MBS 2 30.2% 144 $ 76,678美国银行18.2% 86 $ 46,276 花旗集团 17.6% 88 $ 44,620 Wilmington Trust 10.4% 55 $ 26,448 ComputerShare 9.9% 70 $ 25,242 WSFS银行7.2% 37 $ 18,319 纽约梅隆银行 4.1% 20 $ 10,423 UMB银行1.9% 10 $ 4,754 德意志银行丨0.5% 2 $ 1,143其他发行($ mm)交易数量市场份额% 1H25排名• 5680万美元的费用收入;与年初至今相比+ 37% ' 24 1 • 285亿美元AUA;同比增长9% • 14亿美元存款•美国第四大活跃ABS和MBS受托人2按交易计数YTD‘25亮点:战略机会:全球资本市场(GCM)YTD’25费用收入:1260万美元一家非冲突/独立的契约受托人和代理服务提供商。客户通常在杠杆/不良债务市场。•破产和重组•托管和托管服务企业信托(CT)YTD'25费用收入:4380万美元受托人和代理服务的首要提供商。客户通常是贷款发起人/购买者和投资银行。•资产证券化•仓库融资•特拉华州受托机构•托管、验证和托管服务•收入以每年两位数的速度增长•通过穆迪和晨星信息 DBRS评级扩大支付代理角色和CLO市场的机会•与技术公司合作提供支付和验证代理服务$ 28.5 $ 0 $ 5 $ 10 $ 15 $ 20 $ 25 $ 30 20232024 YTD'25 AUA(十亿)AUA

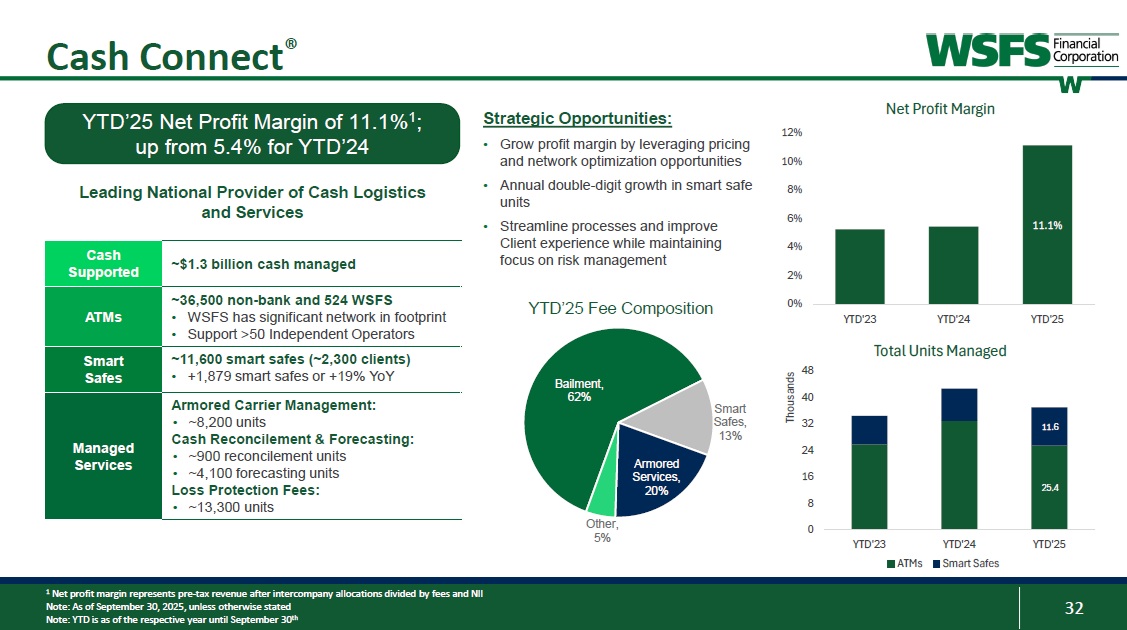

32现金通®~13亿美元现金管理现金支持~3.65万非银行和524个WSFS • WSFS的网络足迹显着•支持> 50个独立运营商的ATM机~11,600个智能保险箱(~2,300个客户端)• + 1,879个智能保险箱或同比+ 19% Smart Safes Armored Carrier Management:•~8,200个单位现金对账&预测:•~900个对账单位•~4,100个预测单位损失保护费:•~13,300个单位托管服务年初至今‘25年的净利润率为11.1% 1;高于年初至今’24全国领先的现金物流和服务托付提供商的5.4%,62%的智能保险箱,13%的装甲服务,20%其他,5%战略机会:•利用定价和网络优化机会提高利润率•智能保险箱每年实现两位数增长•简化流程并改善客户体验,同时保持对风险管理的关注1净利率为公司间分配除以费用和NII后的税前收入注:截至2025年9月30日,除非另有说明注:年初至今为截至9月30日的相应年度11.1% 0% 2% 4% 6% 8% 10% 12%年初至今‘23年初至今’24总管理单位年初至今‘25净利润率25.41 1.63 22416804840年初至今’23年初至今‘24智能保险箱年初至今’25千台ATM年初至今' 25费用构成

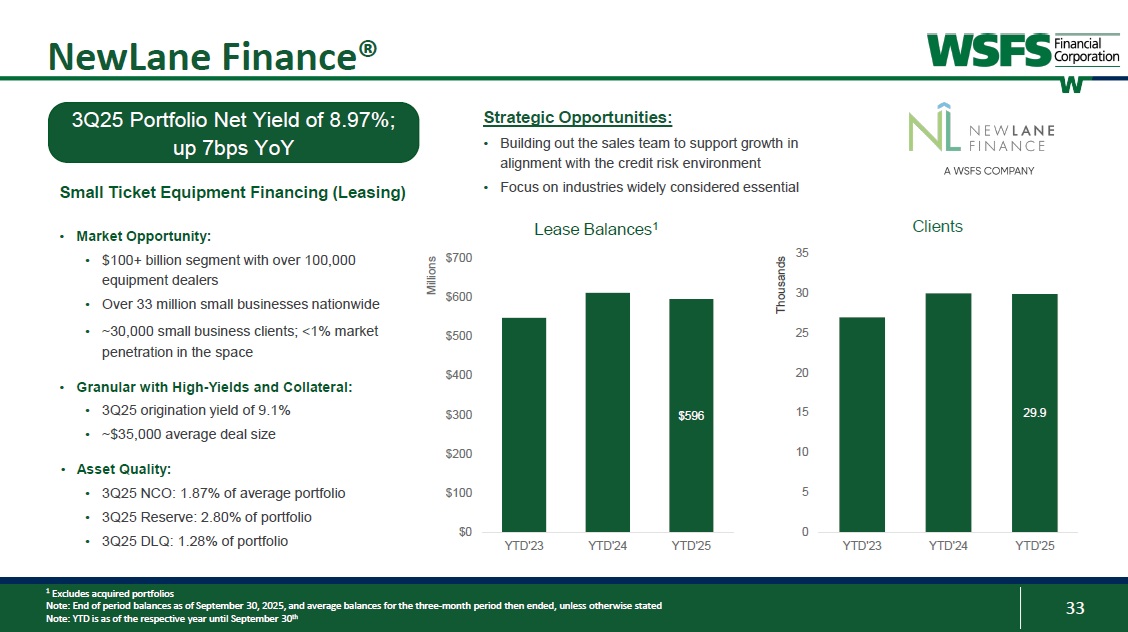

33 NewLane金融®1不包括收购的投资组合注:截至2025年9月30日的期末余额,以及随后结束的三个月期间的平均余额,除非另有说明注:年初至今截至9月30日的相应年份战略机会:•建立销售团队以支持与信用风险环境保持一致的增长•专注于被广泛认为必不可少的小票设备融资(租赁)行业•市场机会:• 1,000 +亿美元的细分市场,拥有超过100,000家设备经销商•全国超过3,300万家小企业•~30,000家小企业客户;该领域< 1%的市场渗透率•颗粒与高收益和抵押品:• 3Q25发起收益率9.1% •平均交易规模约3.5万美元•资产质量:• 3Q25 NCO:占平均投资组合的1.87% • 3Q25储备金:占投资组合的2.80% • 3Q25 DLQ:占投资组合的1.28% 29.90 5 101520253035 YTD‘23 YTD’24 YTD‘25千名客户$ 596 $ 0 $ 100 $ 200 $ 300 $ 400 $ 500 $ 600 $ 700 YTD’23 YTD‘24 YTD’25百万租赁余额1 3Q25投资组合净收益率8.97%;同比上升7bps

34附录:非公认会计原则财务措施的调节

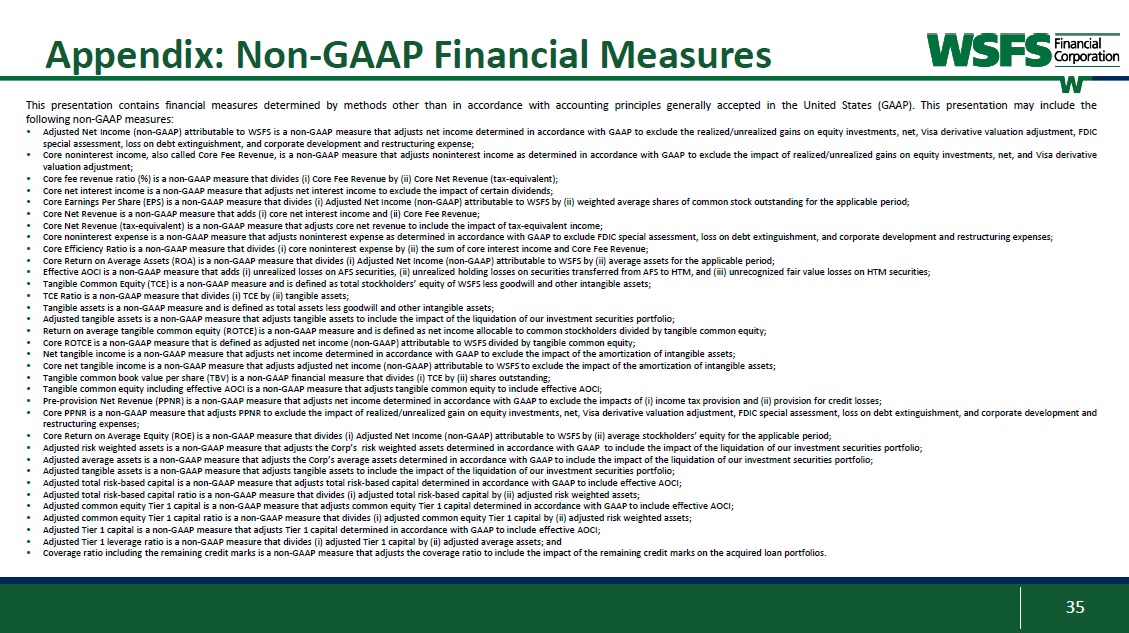

3355附录:非GAAP财务指标本演示文稿包含不按照美国公认会计原则(GAAP)的方法确定的财务指标。本演示文稿可能包括以下非GAAP衡量标准:•归属于WSFS的调整后净利润(non-GAAP)是一种非GAAP衡量标准,它调整根据GAAP确定的净收入,以排除股权投资的已实现/未实现收益净额、Visa衍生品估值调整、FDIC特别评估、债务清偿损失以及企业发展和重组费用;•核心非利息收入,也称为核心费用收入,是一种非GAAP衡量标准,调整根据GAAP确定的非利息收入,以排除股权投资的已实现/未实现收益净额的影响,和Visa衍生品估值调整;•核心费用收入比率(%)是一种非公认会计准则衡量标准,将(i)核心费用收入除以(ii)核心净收入(税收等值);•核心净利息收入是一种非公认会计准则衡量标准,调整净利息收入以排除某些股息的影响;•核心每股收益(EPS)是一种非公认会计准则衡量标准,将(i)归属于WSFS的调整后净收入(non-GAAP)除以(ii)适用期间已发行普通股的加权平均股数;•核心净收入是一种非公认会计准则衡量标准这增加了(i)核心净利息收入和(ii)核心费用收入;•核心净收入(税收等值)是一种非GAAP衡量标准,它调整核心净收入以包括税收等值收入的影响;•核心非利息费用是一种非GAAP衡量标准,它调整根据GAAP确定的非利息费用,以排除FDIC特别评估、债务清偿损失,以及企业发展和重组费用;•核心效率比率是一种非公认会计准则衡量标准,将(i)核心非利息费用除以(ii)核心利息收入和核心费用收入之和;•核心平均资产回报率(ROA)是一种非公认会计准则衡量标准,将(i)归属于WSFS的调整后净收入(non-GAAP)除以(ii)适用期间的平均资产;•有效AOCI是一种非公认会计准则衡量标准,它增加了(i)AFS证券的未实现亏损,(ii)从AFS转移到HTM的证券的未实现持有亏损,(iii)未确认的HTM证券的公允价值损失;•有形普通股权益(TCE)是一种非公认会计原则的衡量标准,定义为WSFS的股东权益总额减去商誉和其他无形资产;• TCE比率是一种非公认会计原则的衡量标准,将(i)TCE除以(ii)有形资产;•有形资产是一种非公认会计原则的衡量标准,定义为总资产减去商誉和其他无形资产;•调整后的有形资产是一种非公认会计原则的衡量标准调整有形资产以包括清算我们的投资证券组合的影响;•平均有形普通股权益回报率(ROTCE)是一种非公认会计准则衡量标准,定义为可分配给普通股股东的净收入除以有形普通股权益;•核心ROTCE是一种非公认会计准则衡量标准,定义为归属于WSFS的调整后净收入(non-GAAP)除以有形普通股权益;•净有形收入是一种非公认会计准则衡量标准调整根据公认会计原则确定的净收入,以排除无形资产摊销的影响;•核心有形净收入是一种非公认会计原则的衡量标准,它调整了归属于WSFS的调整后净收入(非公认会计原则),以排除无形资产摊销的影响;•每股有形共同账面价值(TBV)是一种非公认会计原则的财务衡量标准,将(i)TCE除以(ii)已发行股份;•包括有效AOCI在内的有形普通股权益是一种非公认会计原则的衡量标准,将有形普通股权益调整为包括有效AOCI;•拨备前净收入(PPNR)是一种非公认会计原则的衡量标准调整根据公认会计原则确定的净收入,以排除(i)所得税拨备和(ii)信贷损失拨备的影响;•核心PPNR是一种非公认会计原则的衡量标准,它调整PPNR以排除已实现/未实现收益对股权投资的影响,净额、Visa衍生品估值调整、FDIC特别评估、债务清偿损失, 以及企业发展和重组费用;•核心平均股本回报率(ROE)是一种非GAAP衡量标准,将(i)归属于WSFS的调整后净利润(non-GAAP)除以(ii)适用期间的平均股东权益;•调整后的风险加权资产是一种非GAAP衡量标准,它调整了根据GAAP确定的公司风险加权资产,以包括我们投资证券组合清算的影响;•调整后的平均资产是一种非GAAP衡量标准调整根据公认会计原则确定的公司平均资产,以包括我们投资证券组合清算的影响;•调整后的有形资产是一种非公认会计原则的衡量标准,它调整有形资产以包括我们投资证券组合清算的影响;•调整后的基于风险的总资本是一种非公认会计原则的衡量标准,它调整根据公认会计原则确定的基于风险的总资本,以包括有效的AOCI;•调整后的基于风险的总资本比率是非公认会计原则的衡量标准将(i)调整后的基于风险的资本总额除以(ii)调整后的风险加权资产;•调整后的普通股一级资本是一种非公认会计原则衡量标准,它调整根据公认会计原则确定的普通股一级资本,以包括有效的AOCI;•调整后的普通股一级资本比率是一种非公认会计原则衡量标准,将(i)调整后的普通股一级资本除以(ii)调整后的风险加权资产;•调整后的一级资本是非公认会计原则衡量标准调整根据GAAP确定的一级资本以包括有效的AOCI;•调整后的一级杠杆率是一种非GAAP衡量标准,将(i)调整后的一级资本除以(ii)调整后的平均资产;•包括剩余信用标记的覆盖率是一种非GAAP衡量标准,调整覆盖率以包括剩余信用标记对获得的贷款组合的影响……

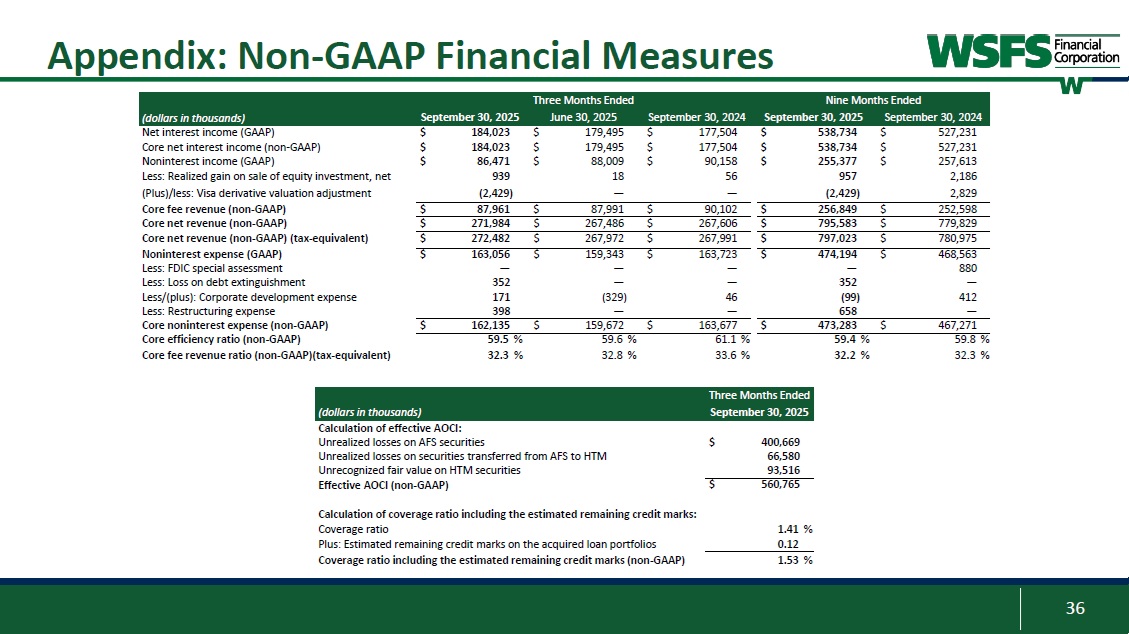

3366附录:非GAAP财务指标截至九个月的三个月(千美元)2025年9月30日2025年6月30日2024年9月30日2025年9月30日2024年9月30日净利息收入(GAAP)184,023美元179,495美元177,504美元538,734美元527,231美元核心净利息收入(non-GAAP)184,023美元179,495美元177,504美元538,734美元527,231美元非利息收入(GAAP)86,471美元88,009美元90,158美元255,377美元257,613减:出售股权投资的已实现收益,净额93918569572,186(加)/减:Visa衍生品估值调整(2,429)——(2,429)2,829核心费用收入(非美国通用会计准则)87,961美元87,991美元90,102美元256,849美元252,598核心净收入(非美国通用会计准则)271,984美元267,486美元267,606美元795,583美元779,829美元核心净收入(非美国通用会计准则)(税等值)272,482美元267,972美元267,991美元797,023美元780,975美元非利息费用(GAAP)163,056美元159,343美元163,723美元474,194美元468,563美元减:FDIC特别评估———— 880减:债务清偿损失352减:重组费用398 —— 658 ——核心非利息费用(非美国通用会计准则)162,135美元159,672美元163,677美元473,283美元467,271美元核心效率比率(非美国通用会计准则)59.5% 59.6% 61.1% 59.4% 59.8%核心费用收入比率(非美国通用会计准则)(税收等值)32.3% 32.8% 33.6% 32.2% 32.3%截至三个月(千美元)9月30日,2025年有效AOCI的计算:AFS证券的未实现损失400,669美元从AFS转入HTM的证券的未实现损失66,580 HTM证券的未确认公允价值93,516有效AOCI(non-GAAP)560,765美元包括估计剩余信用标记的覆盖率计算:覆盖率1.41%加:所购贷款组合的估计剩余信用标记0.12包括估计剩余信用标记的覆盖率(non-GAAP)1.53%

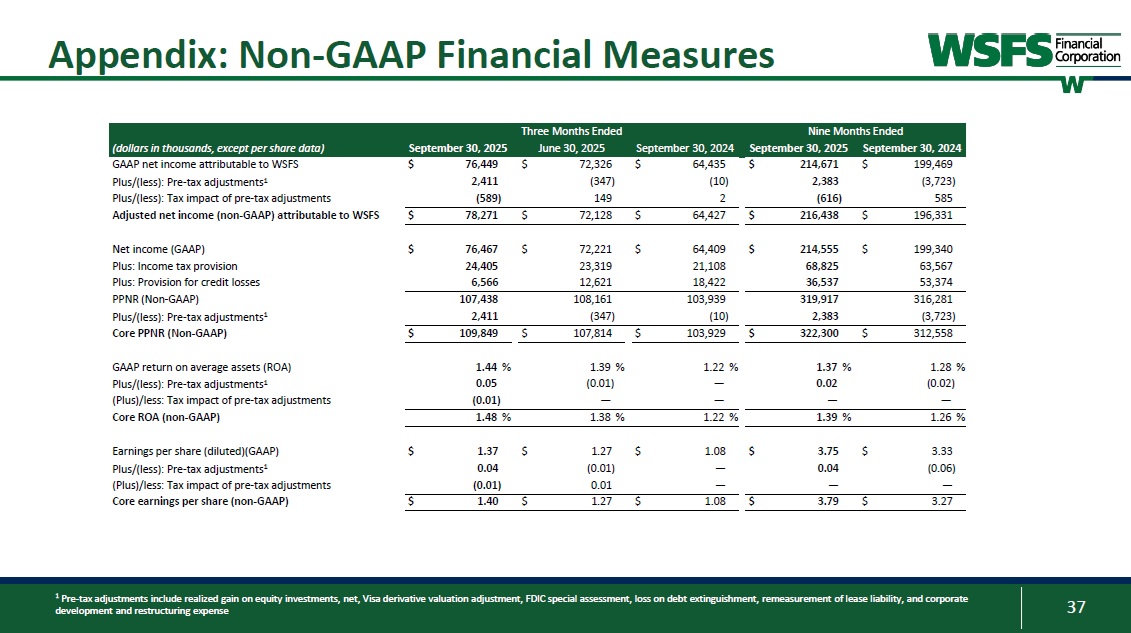

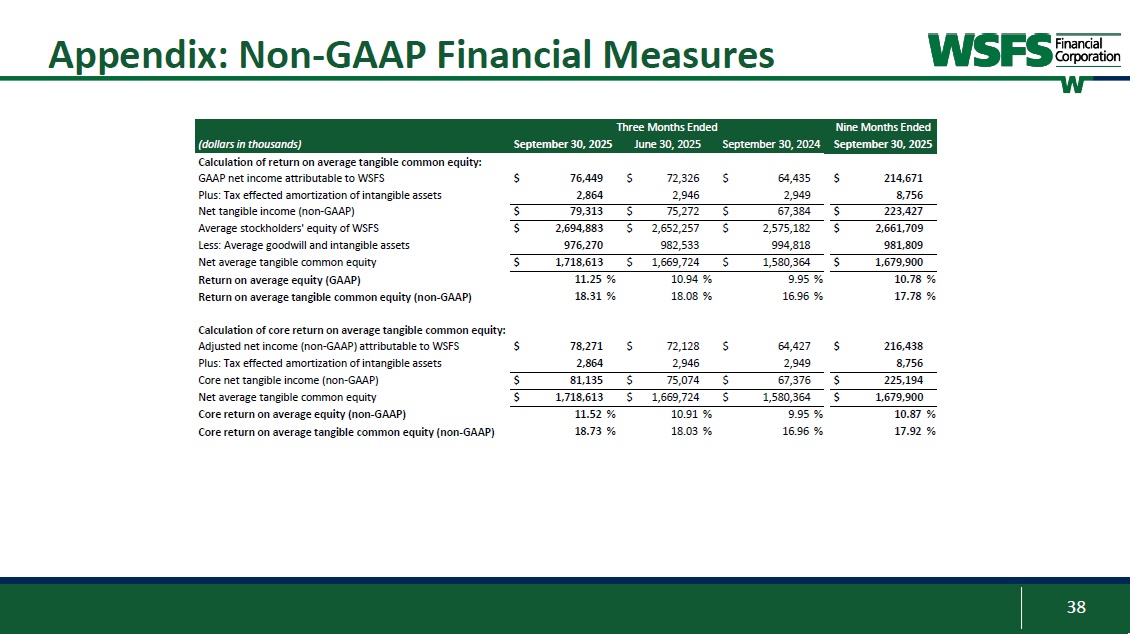

3377附录:Non-GAAP财务指标三个月结束九个月结束(千美元,每股数据除外)2025年9月30日2025年6月30日2025年9月30日2024年9月30日2025年9月30日,2024年GAAP归属于WSFS的净利润76,449美元72,326美元64,435美元214,671美元199,469美元加/(减):税前调整12,411(347)(10)2,383(3,723)加/(减):税前调整的税收影响(589)1492(616)585调整后归属于WSFS的净利润(非GAAP)78,271美元72,128美元64,427美元216,438美元196,331美元净收入(GAAP)76,467美元72,221美元64,409美元214,555美元199,340美元加:所得税拨备24,40523,31921,10868,82563,567加:拨备信用损失6,56612,62118,42236,53753,374 PPNR(Non-GAAP)107,438108,161103,939319,917316,281加/(减):税前调整12,411(347)(10)2,383(3,723)核心PPNR(Non-GAAP)109,849美元107,814美元103,929美元322,300美元312,558美元GAAP平均资产回报率(ROA)1.44% 1.39% 1.22% 1.37% 1.28%加/(减):税前调整10.05(0.01)— 0.02(0.02)(加)/减:税前调整的税收影响(0.01)————核心ROA(Non-GAAP)1.48% 1.38% 1.22% 1.39% 1.26%每股收益(摊薄)调整1 0.04(0.01)—0.04(0.06)(加)/减:税前调整的税收影响(0.01)0.01 ————核心每股收益(非公认会计原则)1.40美元1.27美元1.08美元3.79美元3.27美元1税前调整包括股权投资已实现收益净额、Visa衍生品估值调整、FDIC特别评估、债务清偿损失、租赁负债重新计量以及企业发展和重组费用

3388附录:Non-GAAP财务指标三个月结束九个月结束(千美元)2025年9月30日2025年6月30日2025年9月30日2024年9月30日,2025年平均有形普通股权益回报率计算:GAAP归属于WSFS的净利润76,449美元72,326美元64,435美元214,671美元加:无形资产的税后摊销2,8642,9462,9498,756净有形收入(非GAAP)79,313美元75,272美元67,384美元223,427美元WSFS平均股东权益2,694,883美元2,652,257美元2,575,182美元2,661,709减:平均商誉和无形资产976,270982,533994,818981,809净平均有形普通股本1,718,613美元1,669,724美元1,580,364美元1,679,900美元平均股本回报率(公认会计原则)11.25% 10.94% 9.95% 10.78%平均有形普通股本回报率(非公认会计原则)18.31% 18.08% 16.96% 17.78%平均有形普通股本核心回报率的计算:归属于WSFS的调整后净收入(非公认会计原则)78,271美元72,128美元64,427美元216,438美元加:无形资产的税后摊销2,8642,9462,9498,756核心净有形收入(非公认会计原则)81,135美元75,074美元67,376美元225,194净平均有形普通权益$ 1,718,613 $ 1,669,724 $ 1,580,364 $ 1,679,900核心平均权益回报率(非美国通用会计准则)11.52% 10.91% 9.95% 10.87%核心平均有形普通股权益回报率(非美国通用会计准则)18.73% 18.03% 16.96% 17.92%

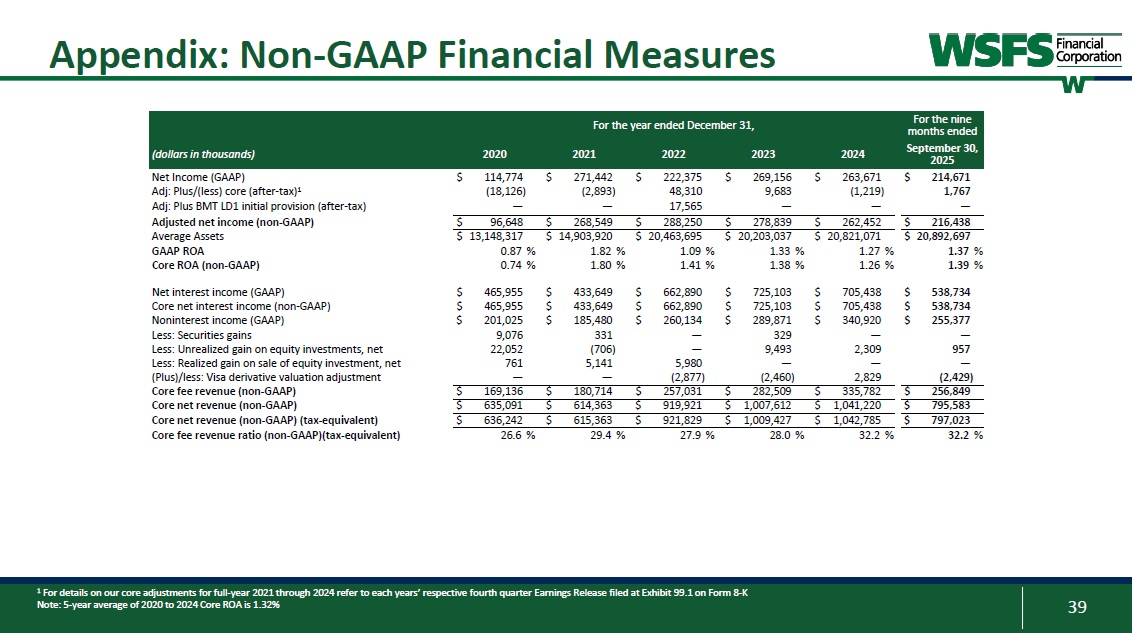

3399附录:截至12月31日止年度的非GAAP财务指标,截至9个月(单位:千美元)202020212022202320249月30日,2025年净收入(GAAP)114,774美元271,442美元222,375美元269,156美元263,671美元214,671美元调整后:加/(减)核心(税后)1(18,126)(2,893)48,3109,683(1,219)1,767调整后:加BMT LD1初始拨备(税后)—— 17,565 ——调整后净收入(非GAAP)96,648美元268,549美元288,250美元278,839美元262,452美元216,438美元平均资产13,148,317美元14,903,920美元20,463,695美元20,203,037美元20,821,071美元20,892,697美元GAAP ROA 0.87% 1.82% 1.09% 1.33% 1.27% 1.37%核心ROA收入(GAAP)465,955美元433,649美元662,890美元725,103美元705,438美元538,734美元核心净利息收入(非GAAP)465,955美元433,649美元662,890美元725,103美元705,438美元538,734美元非利息收入(GAAP)201,025美元185,480美元260,134美元289,871美元340,920美元255,377减:证券收益9,076331 — 329 ——减:股权投资未实现收益,净额22,052(706)— 9,4932,309957减:出售股权投资已实现收益,净额7615,1415,980 ————(加)/减:签证衍生品估值调整——(2,877)(2,460)2,829(2,429)核心费用收入(非公认会计原则)169,136美元180,714美元257,031美元282,509美元335,782美元256,849核心净收入(非公认会计原则)635,091美元614,363美元919,921美元1,007,612美元1,041,220美元795,583核心净收入(非公认会计原则)(税等值)636,242美元615,363美元921,829美元1,009,427美元1,042,785美元797,023核心费用收入比率(非公认会计原则)(税等值)26.6% 29.4% 27。2021年至2024年全年的业绩是指在8-K表格上的附件 99.1处提交的每一年各自的第四季度收益发布:2020年至2024年核心ROA的5年平均值为1.32%

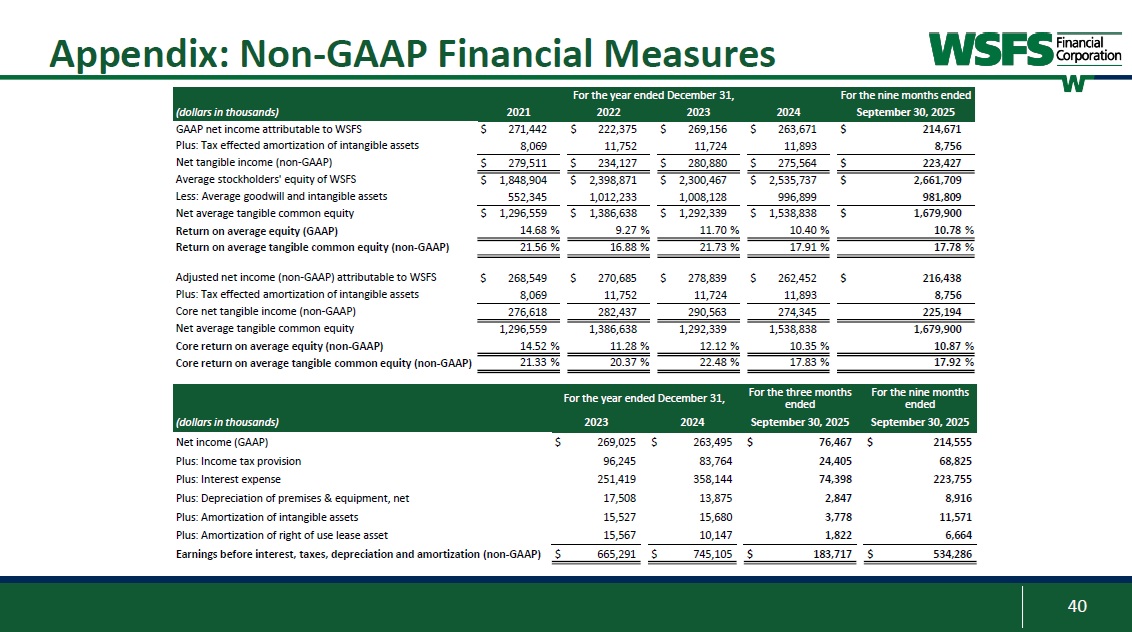

40附录:截至12月31日止年度的非美国通用会计准则财务指标,截至9个月的财务指标(单位:千美元)20212022202320249月30日,2025年GAAP归属于WSFS的净利润271,442美元222,375美元269,156美元263,671美元214,671美元加:无形资产的税后摊销8,06911,75211,72411,8938,756净有形收入(非GAAP)279,511美元234,127美元280,880美元275,564美元223,427美元WSFS平均股东权益1,848,904美元2,398,871美元2,300,467美元2,535,737美元2,661,709美元减:平均商誉和无形资产552,3451,012,2331,008,128996,899981,809净平均有形普通股权益1,296,559美元1,386,638美元1,292,339美元1,538,838美元1,679,900美元平均股本回报率(GAAP)14.68% 9.27% 11.70% 10.40% 10.78%平均有形普通股权益回报率(Non-GAAP)21.56% 16.88% 21.73% 17.91% 17.78%调整后归属于WSFS的净利润(non-GAAP)268,549美元270,685美元278,839美元262,452美元216,438美元加:无形资产税后摊销8,06911,75211,72411,8938,756核心净有形收入(Non-GAAP)276,618282,437290,5632741,386,6381,292,3391,538,8381,679,900核心平均股本回报率(非美国通用会计准则)14.52% 11.28% 12.12% 10.35% 10.87%核心平均有形普通股股本回报率(非美国通用会计准则)21.33% 20.37% 22.48% 17.83% 17.92%截至12月31日止年度,截至9个月止三个月(单位:千美元)202320242025年9月30日2025年9月30日净收入(GAAP)269,025美元263,495美元76,467美元214,555美元加:所得税准备金96,24583,76424,40568,825加:利息支出251,419358,14474,398223,755加:房地和设备折旧,净额17,50813,8752,8478,916加:无形资产摊销15,52715,6803,77811,571加:使用权租赁资产摊销15,56710,1471,8226,664未计利息、税项、折旧及摊销前利润(非公认会计原则)665,291美元745,105美元183,717美元534,286美元