附件 99.2投资者说明会2025年第三季度

关于前瞻性陈述的注意事项本演示文稿包含1995年《美国私人证券诉讼改革法案》含义内的“前瞻性陈述”,包括但不限于有关Popular的业务、财务状况、运营结果和目标、业绩、收益和费用的陈述。这些陈述不是对未来业绩的保证,而是基于Popular, Inc.管理层当前的预期,并且就其性质而言,涉及风险、不确定性、估计和假设。潜在因素,其中一些是我们无法控制的,可能导致实际结果与此类前瞻性陈述中表达或暗示的结果存在重大差异。有关可能影响我们未来业绩和财务状况的风险和重要因素的更多信息,请参见我们将向美国证券交易委员会提交的截至2024年12月31日止年度的10-K表格、截至2025年6月30日止季度的10-Q表格和截至2025年9月30日止季度的10-Q表格。我们的备案文件可在我们的网站(www.popular.com)和美国证券交易委员会网站(www.sec.gov)上查阅。我们不承担更新或修改截至各自日期的任何前瞻性陈述的义务。2

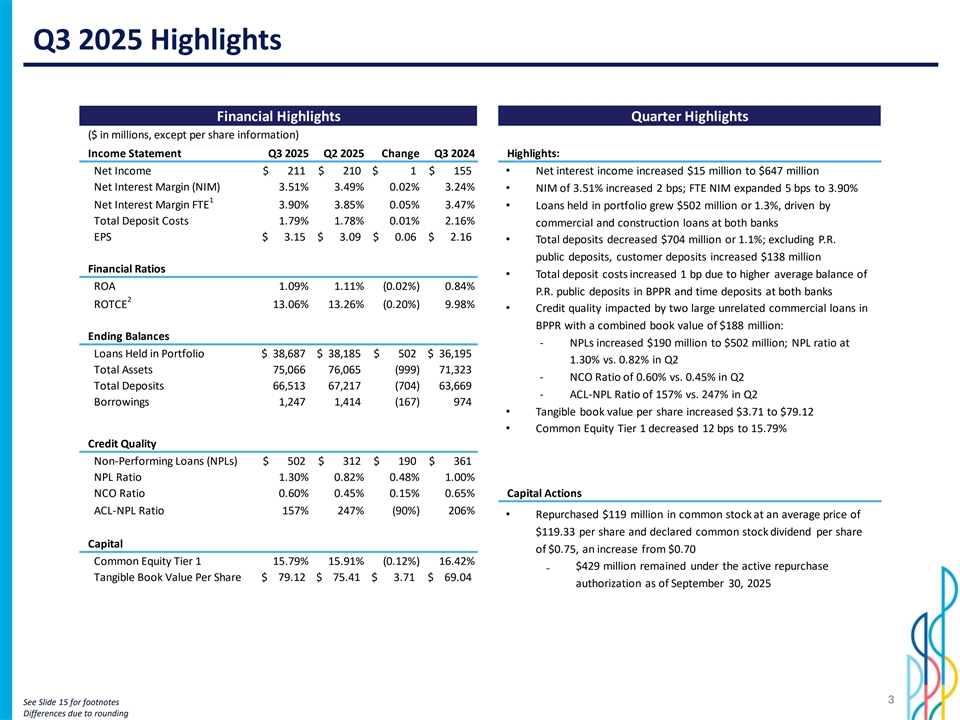

2025年第三季度亮点财务亮点季度亮点(百万美元,每股信息除外)损益表2025年第三季度2025年第二季度变化2024年第三季度亮点:净收入211美元210美元1美元155美元•净利息收入增加1500万美元至6.47亿美元净息差(NIM)3.51% 3.49% 0.02% 3.24% • NIM为3.51%增加2个基点;FTE NIM扩大5个基点至3.90% 1净息差FTE 3.90% 3.85% 0.05% 3.47% •投资组合中持有的贷款增加5.02亿美元或1.3%,受总存款成本推动1.79% 1.78% 0.01% 2.16%两家银行的商业和建筑贷款每股收益3.15美元3.09美元0.06美元2.16美元•总存款减少7.04亿美元或1.1%;不包括P.R.公众存款,客户存款增加1.38亿美元财务比率•总存款成本增加1个基点,原因是ROA1.09 % 1.11%(0.02%)0.84% P.R.公共存款在BPPR中的平均余额增加和定期存款在两家银行2 ROTCE 13.06% 13.26%(0.20%)9.98% •信贷质量受到BPR两笔不相关的大型商业贷款的影响,账面价值合计1.88亿美元:期末余额-不良贷款增加1.9亿美元至5.02亿美元;投资组合中持有贷款的不良率38,687美元38,185美元502美元36,1951.30% vs. Q2总资产的0.82% 75,06676,065(999)71,323-NCO比率0.60% vs. Q2总存款的0.45% 66,51367,217(704)63,669-ACL-不良率157% vs. Q2借款的247% 1,2471,414(167)974 •每股有形账面价值增加3.71美元至79.12美元•普通股权一级减少12个基点至15.79%信用质量不良贷款(NPLs)502美元312美元190美元361美元不良率1.30% 0.82% 0.48% 1.00% NCO比率0.60% 0.45% 0.15% 0.65% Capital Actions ACL-NPL比率157% 247%(90%)206% •以每股119.33美元的平均价格回购1.19亿美元的普通股,并宣布每股普通股股息0.75美元,较0.70美元的普通股一级15.79%增长15.91%(0.12%)16.42%在主动回购下仍有4.29亿美元每股有形账面价值79.12美元75.41美元3.71美元69.04美元截至2025年9月30日的授权3因四舍五入导致的脚注差异见幻灯片15

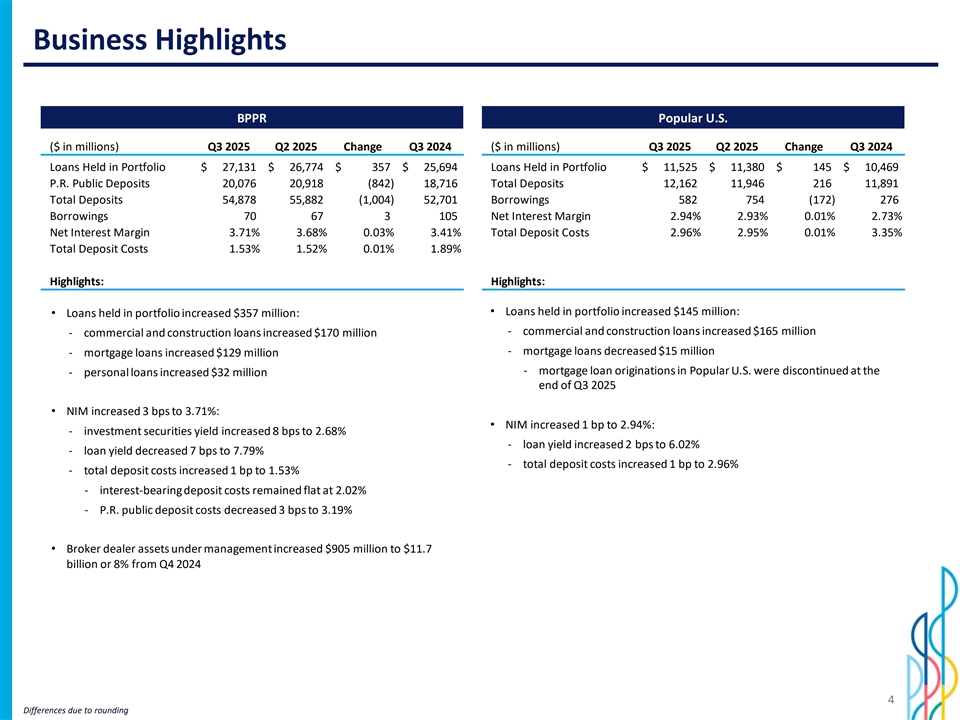

业务亮点BPR热门美元(百万美元)2025年第三季度2025年第二季度变化2024年第三季度(百万美元)2025年第三季度2025年第二季度变化2024年第三季度投资组合中持有的贷款$ 27,131 $ 26,774 $ 357 $ 25,694投资组合中持有的贷款$ 11,525 $ 11,380 $ 145 $ 10,469 P.R. Public Deposits 20,07620,918(842)18,716 Total Deposits 12,16211,94621611,891 Total Deposits 54,87855,882(1,004)52,701 Borrowings 582754(172)276 Borrowings 70673105 Net Interest Margin 2.94% 2.93% 0.01% 2.73% Net Interest Margin 3.71% 3.68% 0.03% 3.41%存款成本1.53% 1.52% 0.01% 1.89%亮点:亮点:•投资组合中持有的贷款增加了1.45亿美元:•投资组合中持有的贷款增加了3.57亿美元:-商业和建筑贷款增加了1.65亿美元-商业建筑贷款增加1.7亿美元-抵押贷款减少1500万美元-抵押贷款增加1.29亿美元-美国流行的抵押贷款在2025年第三季度末停止发放-个人贷款增加3200万美元•净息差增加3个基点至3.71%:•净息差增加1个基点至2.94%:-投资证券收益率增加8个基点至2.68%-贷款收益率增加2个基点至6.02%-贷款收益率减少7个基点至7.79%-总存款成本增加1个基点至2.96%-总存款成本增加1个基点至1.53%-计息存款成本持平于2.02% – P.R.公共存款成本下降3个基点至3.19% •管理的经纪交易商资产较2024年第四季度增加9.05亿美元至117亿美元或8% 4由于四舍五入导致差异

新的战略框架是我们客户的# 1银行,在客户所在的地方与他们见面。我们是他们的首选,永远领先一步,在他们生命的每一个阶段培养忠诚和深化关系,推动增长是简单高效的更快交付解决方案,提高生产力,降低成本是表现最好的银行成为拥有顶尖人才的业绩驱动型组织,为我们的股东提供可持续的、可盈利的增长和长期价值5

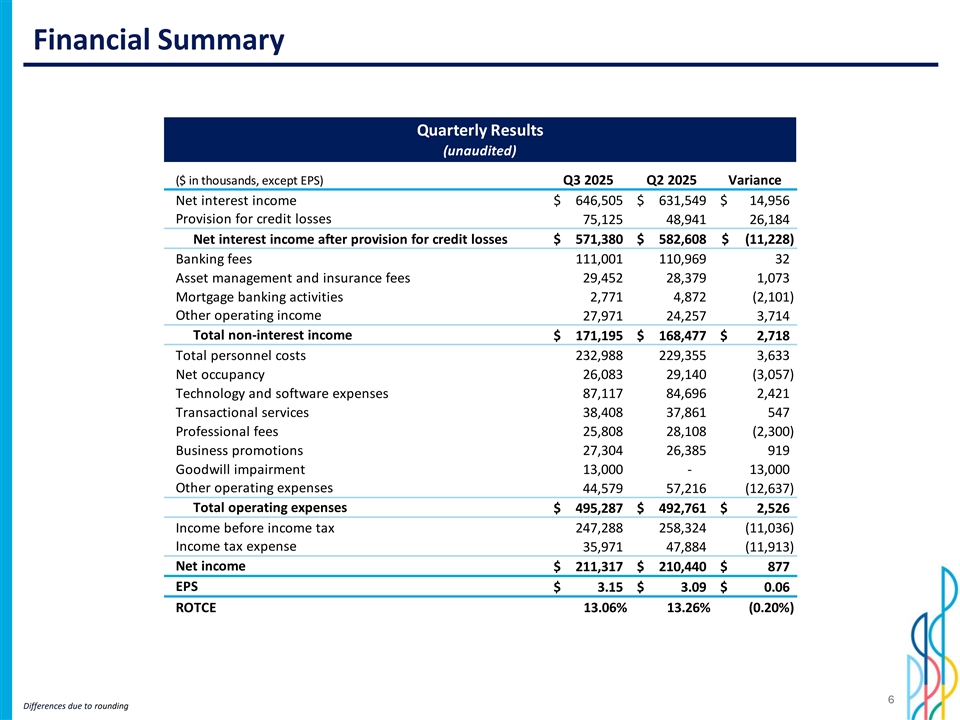

财务摘要季度业绩(未经审计)(单位:千美元,除EPS外)2025年第三季度2025年第二季度差异净利息收入646,505美元631,549美元14,956信贷损失准备金75,12548,94126,184扣除信贷损失准备金后的净利息收入571,380美元582,608美元(11,228)银行手续费111,001110,96932资产管理和保险费29,45228,3791,073抵押银行活动2,7714,872(2,101)其他营业收入27,97124,2573,714非利息收入总额171,195美元168,477美元2,718总人员成本232,988229,3553,633净占用26,08329,140(3,057)技术和软件费用87,11784,6962,421交易服务38,40837,861547专业费用25,80828,108(2,300)业务推广27,30426,385919商誉减值13,000-13,000其他运营费用44,57957,216(12,637)总运营费用$ 495,287 $ 492,761 $ 2,526所得税前收入247,288258,324(11,036)所得税费用35,97147,884(11,913)净收入$ 211,317 $ 210,440 $ 877 EPS $ 3.15 $ 3.09 $ 0.06 ROTCE 13.06% 13.26%(0.20%)6差异因四舍五入

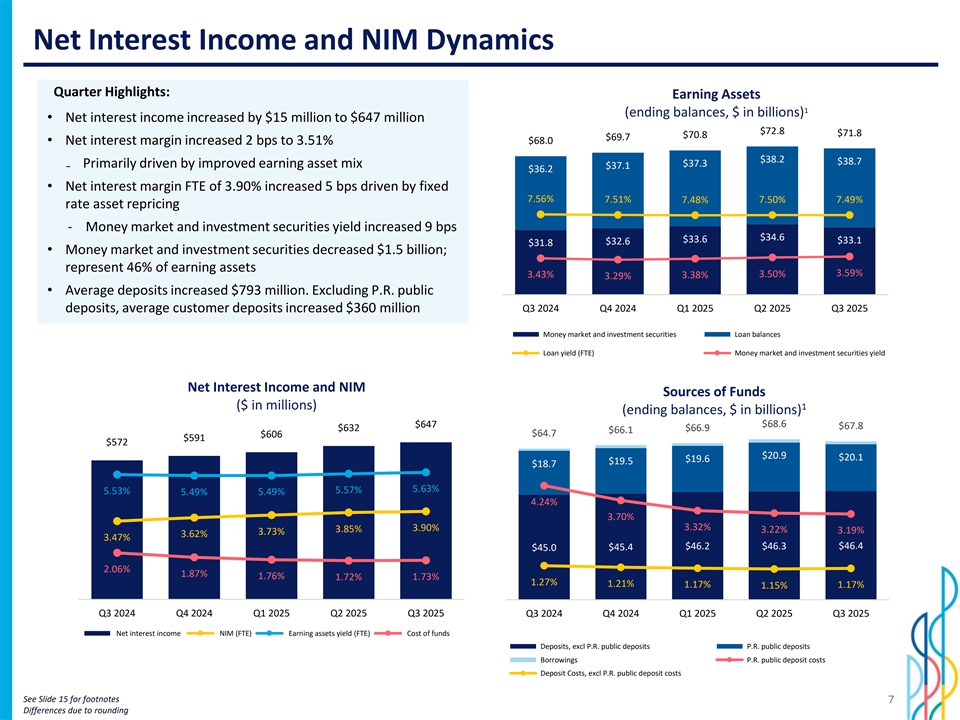

净利息收入和NIM动态季度亮点:收益资产1(期末余额,十亿美元)•净利息收入增加1500万美元至6.47亿美元72.8美元71.8美元70.8美元69.7美元68.0美元•净息差增加2个基点至3.51% 0.14 70.0美元38.2美元38.7美元37.3美元仍主要受盈利资产组合改善的推动0.12美元37.1美元36.26 0.0 0.1•净息差FTE为3.90%,在固定50.07.56% 7.51% 7.50% 7.49% 7.48%利率资产重新定价的推动下增加5个基点0.08 40.0-货币市场投资证券收益率增加9个基点0.06 30.00美元34.6美元33.6美元33.1美元32.6美元31.8 0.04 •货币市场和投资证券减少15亿美元;20.00占盈利资产的46% 10.00 0.02 3.59% 3.50% 3.43% 3.38% 3.29% •平均存款增加7.93亿美元。不包括P.R. public-0存款,平均客户存款增加3.6亿美元Q3 2024 Q4 2024 Q1 2025 Q2 2025 Q3 2025货币市场和投资证券贷款余额贷款收益率(FTE)货币市场和投资证券收益率净利息收入和NIM资金来源(百万美元)1(期末余额,十亿美元)$ 647 $ 68.6 $ 67.8 $ 632 $ 66.9 $ 66.1 $ 64.7 $ 6060.0600 $ 5910.07 $ 572600 $ 20.96 0.0 $ 20.1 $ 19.6 $ 19.5 0.06 $ 18.7 0.050050.000.05 5.63% 5.57% 0.04004.24% 40.000.04 3.70% 0.03003.90% 30.00 3.32% 3.85% 0.03 3.22% 3.19% 3.73% 3.62% 3.47% 0.0200 $ 46.2 $ 46.3 $ 46.4 $ 45.0 $ 45.4 20020.00 0.02 2.06% 0.01001.87% 0.01 10.00 1.76% 1.72% 1.73% 1.27% 1.21% 1.17% 1.15%-0-Q1 2025Q2 2025Q3 2025Q3 2024Q4 2024Q1 2025Q2 2025Q3 2025净利息收入NIM(FTE)赚取资产收益率(FTE)资金成本存款,不包括P.R.公众存款P.R.公众存款借款P.R.公众存款成本存款成本,不包括P.R.公众存款成本见幻灯片15脚注7因四舍五入而产生的差异

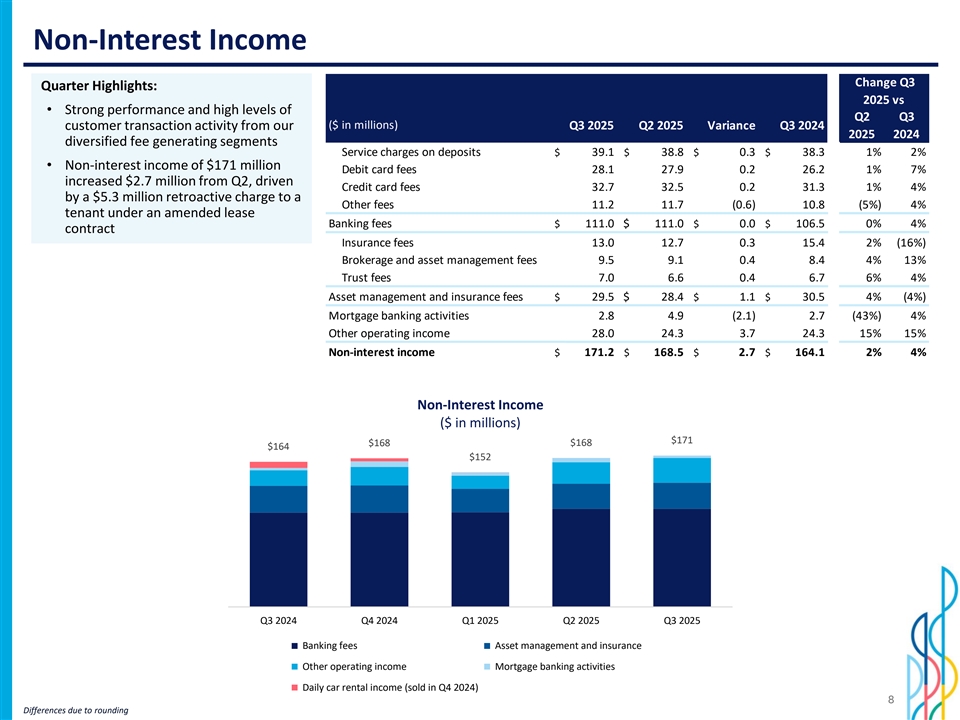

非利息收入变化Q3季度亮点:2025年vs •强劲的业绩和Q2 Q3的高水平(百万美元)Q3 2025 Q2 2025差异Q3 2024客户交易活动来自我们的20252024多元化费用产生部门存款服务费39.1美元38.8美元0.3美元38.3美元1% 2% •非利息收入1.71亿美元借记卡费用28.12 7.9 0.2 26.2% 7%比Q2增加270万美元,推动信用卡费用32.73 2.5 0.23 1.31% 4%由530万美元追溯收取其他费用11.21 1.7(0.6)10.8(5%)4%租户根据修订后的租赁银行费用$ 111.0 $ 111.0 $ 0.0 $ 106.50% 4%合同保险费13.01 2.7 0.315.42%(16%)经纪和资产管理费9.59.1 0.48.4% 13%信托费7.06.6 0.46.76% 4%资产管理和保险费$ 29.5 $ 28.4 $ 1.1 $ 30.54%(4%)抵押银行活动2.84.9(2.1)2.7(43%)4%其他营业收入28.02 4.3 3.72 4.315% 15%非利息收入$ 171.2 $ 168.5 $ 2.7 $ 164.12% 4%非利息收入(百万美元)$ 171 $ 168 $ 168180.00 180.00 $ 164 $ 152160.00 160.00140.00140.00 120.00 120.00 100.00 100.00 80.0080.060.060.040.040.040.040.0220.00--Q3 2024 Q4 2024 Q1 2025 Q2 2025 Q32025年银行手续费资产管理和保险其他营业收入抵押银行活动每日汽车租赁收入(2024年Q4出售)8因四舍五入产生差异

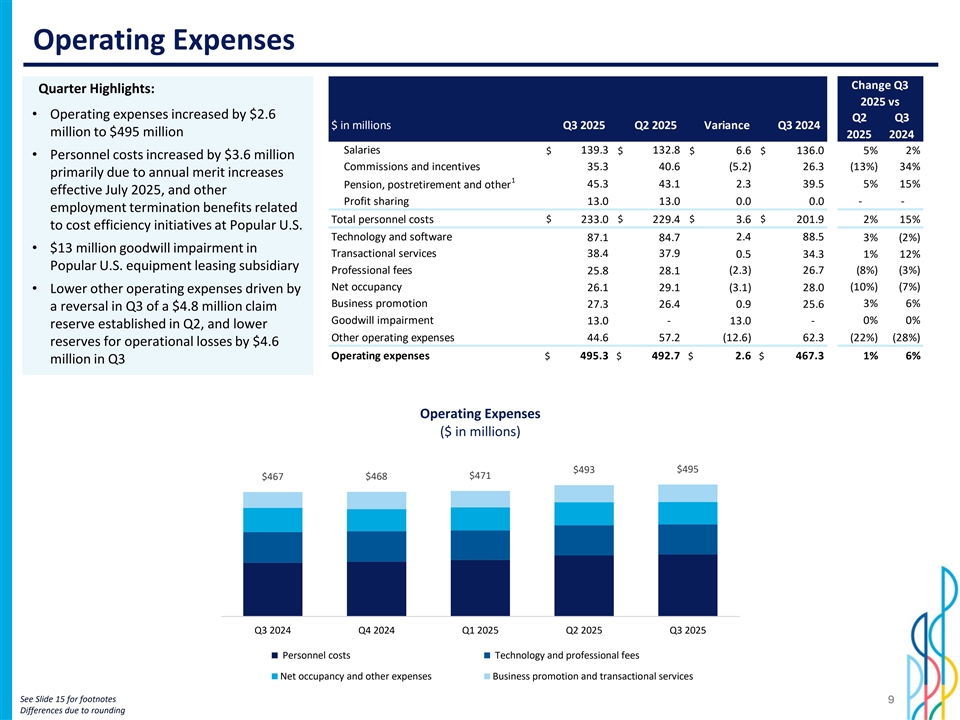

运营费用变化Q3季度亮点:2025年vs •运营费用增加2.6美元Q2 Q3百万美元Q3 2025 Q2 2025差异Q3 2024百万美元至4.95亿美元2025年2024年薪资139.313 2.8美元6.6美元136.05% 2% •人事费用增加360万美元佣金和奖励35.34 0.6(5.2)26.3(13%)34%主要是由于年度绩效增加1养老金、退休后和其他45.34 3.1 2.33 9.5% 15% 2025年7月生效,和其他利润分享13.01 3.0 0.0 0.0--与解雇福利相关的总人事成本$ 233.0 $ 229.4 $ 3.6 $ 201.92 Popular U.S. Technology的成本效率举措15%和软件87.18 4.7 2.488.3%(2%)•交易服务商誉减值1300万美元38.437.9 0.53 4.31% 12%美国流行设备租赁子公司Professional Fees 25.8 28.1(2.3)26.7(8%)(3%)净占用(10%)(7%)26.12 9.1(3.1)28.0•业务推广推动的其他运营费用下降27.3 26.4 0.9 25.63% 6% Q3转回480万美元索赔商誉减值0% 0% 13.0-13.0-Q2建立的准备金,并将其他运营费用44.65 7.2(12.6)62.3(22%)(28%)运营损失准备金减少4.6美元运营费用495.3美元492.7美元2.6美元467.3% 6% Q3运营费用(百万美元)600.00 600.00美元495美元493美元471美元467美元468美元500.00500.00400.00400.00300.00300.00200.00 200.00 100.00 100.00--Q3 2024 Q4 2024 Q1 2025 Q2 2025 Q3人事费用技术和专业费用净占用和其他费用业务推广和交易服务见幻灯片15的脚注9由于四舍五入导致的差异

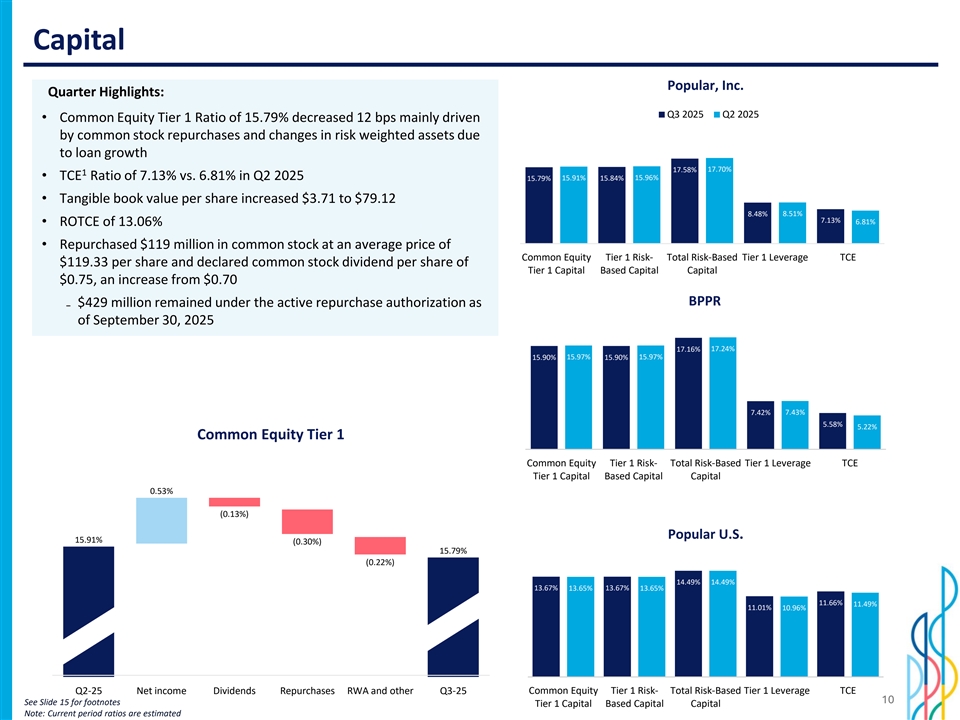

资本风行,Inc.Quarter Highlights:Q3 2025Q2 2025 •普通股一级比率15.79%下降12个基点,主要受普通股回购推动以及由于贷款增长导致的0.2风险加权资产变动0.18 0.16 17.58% 17.70% 10.14 • TCE比率为7.13%,而2025年第二季度为6.81% 15.91% 15.96% 15.79% 15.84% 0.12 0.1•每股有形账面价值增加3.71美元至79.12美元0.08 0.06 8.48% 8.51% 7.13% 6.81% 0.04 • ROTCE为13.06% 0.02 0•以普通股一级风险的平均价格回购了1.19亿美元的普通股-基于风险的一级杠杆总TCE为每股119.33美元并宣布一级资本基础资本资本每股普通股股息为0.75美元,高于0.70美元的BPPR,截至9月30日的0.2,在主动回购授权下仍有4.29亿美元,20250.18 0.16 17.16% 17.24% 0.14 15.90% 15.97% 15.90% 15.97% 0.12 0.10.08 0.06 7.42% 7.43% 0.04 5.58% 5.22% 0.02普通股一级10普通股一级风险-基于风险的一级杠杆总额TCE一级资本资本资本0.53%(0.13%)美国热门15.91%(0.30%)15.79% 0.16(0.22%)0.14 14.49% 14.49% 0.12 13.67% 13.65% 13.67% 13.65% 0.11 1.66% 11.49% 11.01% 10.96% 0.08 0.06 0.04 0.02 Q2-25净收入股息回购风险加权资产和其他Q3-25普通股一级风险-基于风险的总一级杠杆TCE 10见幻灯片15的脚注一级资本基础资本资本注:当期比率为估计值

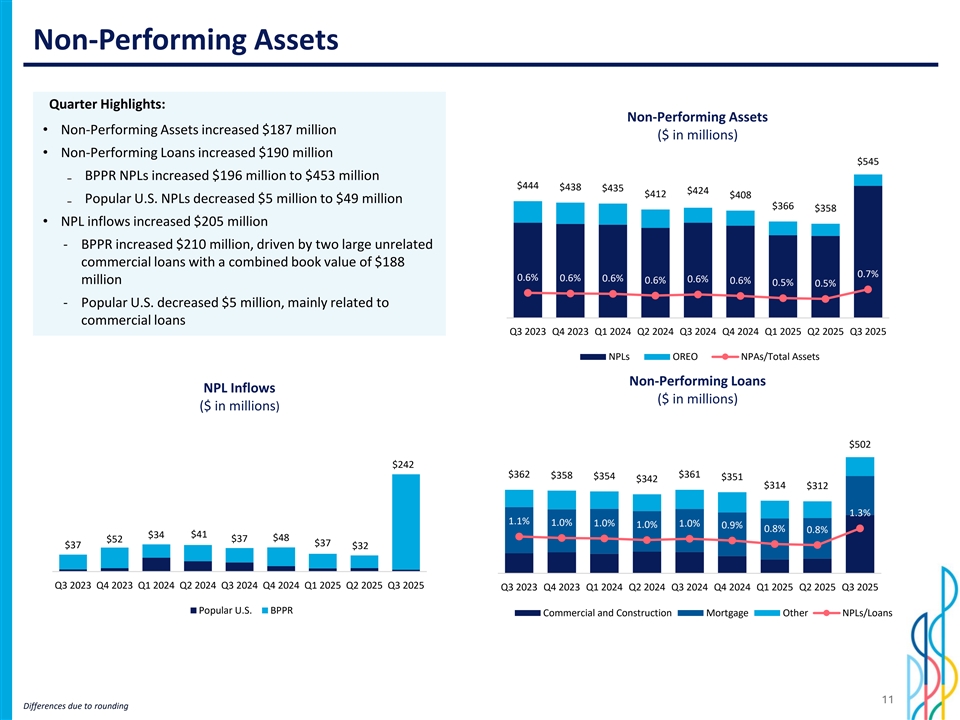

不良资产季度亮点:不良资产•不良资产增加1.87亿美元(百万美元)•不良贷款增加1.9亿美元6000.04美元545美元BPR不良贷款增加1.96亿美元至4.53亿美元0.03 5500美元444美元438美元435美元424美元412美元4080.03美元美国流行不良贷款减少500万美元至4900万美元366美元3584000.025 •不良贷款流入增加2.05亿美元3000.02-BPR增加2.1亿美元,受两笔大额非关联0.015商业贷款推动,合计账面价值为1882000.7% 0.01 0.6% 0.6% 0.6% 0.6% 0.6%百万0.6% 0.6% 0.5% 1000.005-热门美国减少500万美元,主要涉及00商业贷款Q3 2023 Q4 2023 Q1 2024 Q2 2024 Q3 2024 Q4 2024 Q1 2025 Q2 2025 Q3 2025 NPLS OREO NPA/总资产不良贷款NPL流入(百万美元)(百万美元)6000.04 $ 5020.03 5300500 $ 2420.03 $ 362 $ 361 $ 358 $ 354 $ 351400 $ 3420.025 $ 314 $ 3122003000.02 1.3% 0.01 51.1% 1.0% 1.0% 1.0% 2001.0% 0.9% 0.8% 1000.8% $ 41 $ 340.01 $ 48 $ 52 $ 37 $ 37 $ 32 1000.005000 Q3 2023 Q4 2023 Q1 2024 Q2 2024 Q3 2024 Q4 2024 Q1 2025Q2 2025Q3 2025Q3 2023Q4 2023Q1 2024Q2 2024Q3 2024Q4 2024Q1 2025Q2 2025Q3 2025Q3美国流行的BPR商业和建筑抵押贷款其他不良贷款/贷款11由于四舍五入导致的差异

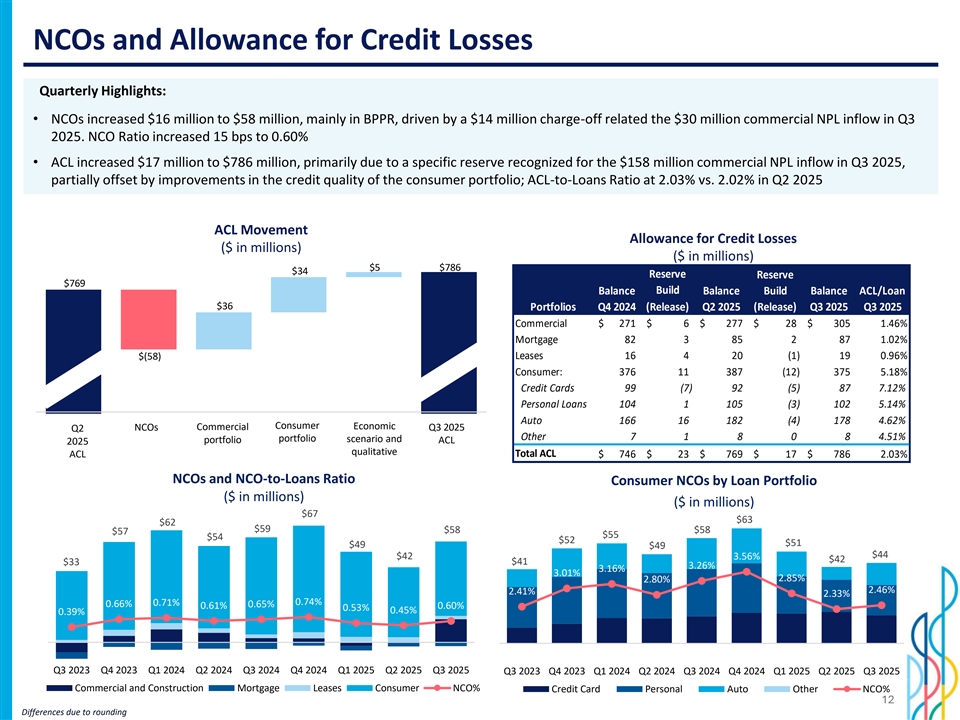

NCO和信贷损失准备金季度亮点:• NCO增加1600万美元至5800万美元,主要是BPR,受与2025年第三季度3000万美元商业不良贷款流入相关的1400万美元冲销推动。NCO比率增加15个基点至0.60% • ACL增加1700万美元至7.86亿美元,这主要是由于为2025年第三季度1.58亿美元的商业不良贷款流入确认了特定准备金,部分被消费者组合的信贷质量改善所抵消;ACL与贷款的比率为2.03%,而2025年第二季度ACL流动津贴为2.02%信用损失(百万美元)(百万美元)$ 5 $ 786 $ 34储备准备金$ 769余额建立余额建立余额ACL/贷款$ 36投资组合Q4 2024(release)Q2 2025(release)Q3 2025 Q3 2025 Commercial $ 271 $ 6 $ 277 $ 28 $ 3051.46% Mortgage 823852871.02% $(58)Leases 16420(1)190.96% Consumer:37611387(12)3755.18% Credit Cards 99(7)92(5)877.12% Personal Loans 1041105(3)1025.14% Auto 16616182(4)1784.62% NCOS Consumer Changes Q3 2025 ACL Consumer Economic NCOS Commercial2025年第三季度、2025年第二季度、2025年第二季度ACL商业变化经济情景和…其他718084.51%投资组合情景和ACL2025定性ACL总ACL $ 746 $ 23 $ 769 $ 17 $ 7862.03% NCO按贷款组合划分的和NCO与贷款比率消费者NCO(百万美元)(百万美元)75 $ 67704.0% $ 63 $ 625.00% $ 5965 $ 58 $ 58 $ 5760 $ 55 $ 54 $ 52 $ 51 $ 49 $ 49553.00% 50 $ 444.00% $ 423.56% $ 42 $ 33 $ 41453.26% 3.16% 403.01% 2.00% 2.85% 2.80% 353.00% 302.46% 2.41% 2.33% 250.71% 0.74% 0.66% 0.65% 0.61% 0.60% 0.53% 201.0% 0.45% 0.39% 152.00% 1050.00%-1.00%(5)(10)(15)-1.00 % Q3 2023 Q4 2023 Q1 2024 Q2 2024Q3 2024 Q4 2024 Q1 2025 Q2 2025 Q3 2025 Q3 2023 Q4 2023 Q1 2024 Q2 2024 Q3 2024 Q4 2024 Q1 2025 Q2 2025 Q3 2025 0.00%(20)商业和建筑抵押租赁消费NCO %信用卡个人汽车其他NCO % 12因四舍五入产生的差异

推动价值波多黎各市场领导者•拥有丰富的资本和流动性,存款基础多样化•处于有利地位,可以利用市场机会•专注于由广泛的分支机构网络支持的客户服务•差异化的全渠道体验•多元化的手续费收入特许经营权•由多元化的投资组合推动的强劲的风险调整贷款利润率美国大陆银行业务提供地域多样化•针对中小型企业的商业主导战略•专注于房主协会的小众银行部门,医疗保健和非营利组织•在南佛罗里达州和纽约地铁的分支机构足迹我们新的战略框架以三个目标为中心,并指导我们的转型,转型继续显示出稳定和显着的进展。我们的目标是:战略•成为客户的# 1银行框架•简单高效•成为表现最佳的银行以每股119.33美元的平均价格回购了1.19亿美元的普通股,并宣布每股普通股股息为0.75美元,比资本行动0.70美元有所增加•截至2025年9月30日,在主动回购授权下仍有4.29亿美元13

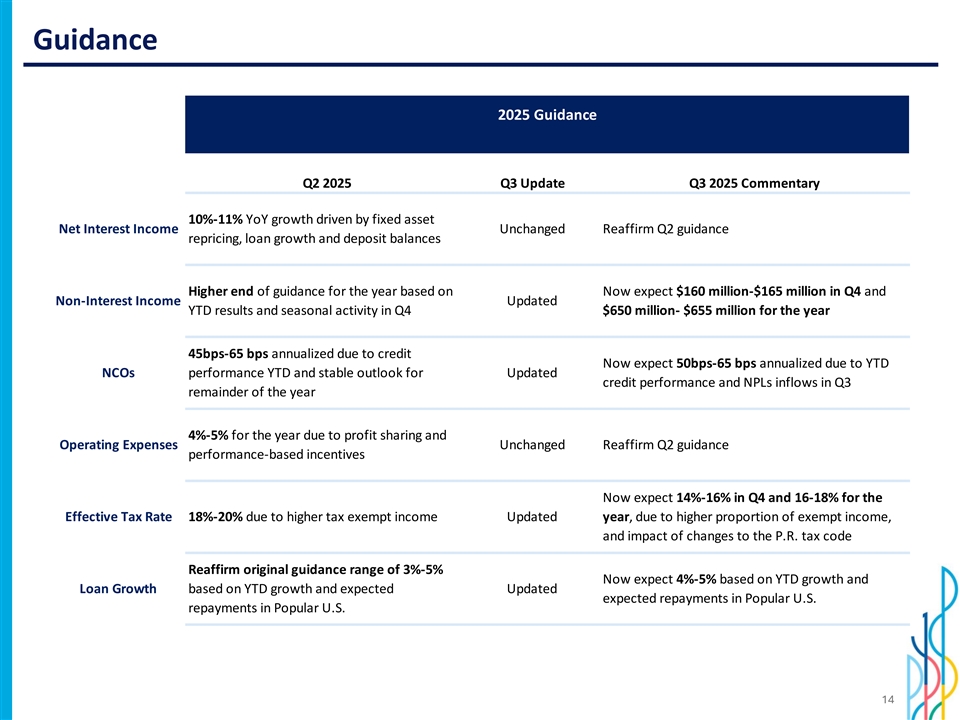

指引2025指引Q2 2025 Q3更新Q3 2025评论10%-11 %同比增长由固定资产净利息收入推动不变重申Q2指引重新定价,贷款增长和存款余额较高的年度指引上限,现在预计第四季度为1.60亿-1.65亿美元,非利息收入更新年初至今业绩和第四季度的季节性活动为6.5亿美元至6.55亿美元,由于信贷,现在预计年化50bps-65个基点,因为年初至今的NCO表现以及由于利润分享和运营费用不变而更新的信贷表现和第三季度剩余时间的不良贷款流入的稳定前景为今年4%-5 %重申第二季度指引基于业绩的激励措施现在预计第四季度为14%-16 %和16-18 %的有效税率18%-20 %由于更高的免税收入更新的年度,由于更高的免税收入比例,以及PR税法变化的影响重申原来的指导范围3%-5 %现在预期4%-5 %基于年初至今的增长和贷款增长基于年初至今的增长和预期更新的预期还款在流行的美国还款14

脚注幻灯片3:1 ——完全应税等值(“FTE”)净息差是一种非公认会计准则财务指标。请参阅该公司的收益新闻稿、向美国证券交易委员会提交的关于GAAP与非GAAP对账适用期间的10-Q表和10-K表。2-平均有形普通股权益回报率(“ROTCE”)是一种非公认会计准则财务指标。有关GAAP与非GAAP财务指标的对账,请参见公司收益新闻稿中的表R。幻灯片7:1-余额截至期末。幻灯片9:1-养老金、退休后和其他结合了“养老金、退休后和医疗保险”和“其他人员成本,包括工资税”,如合并运营报表中所示。幻灯片10:1-TCE比率定义为有形普通股权益与有形资产的比率。15

投资者介绍2025年第三季度附录

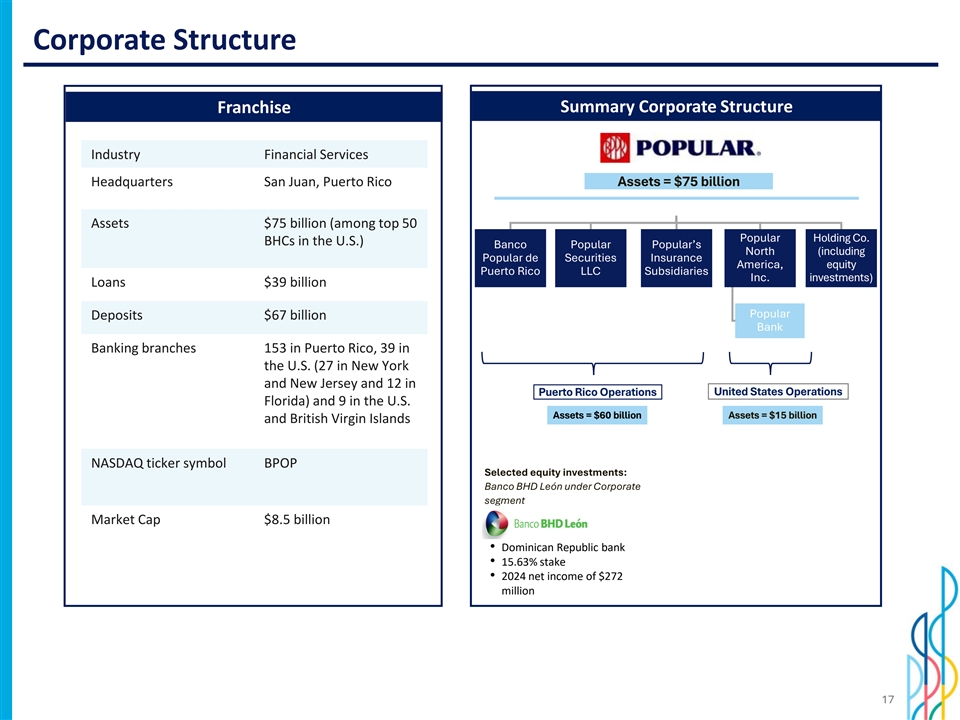

公司Structure摘要公司Structure特许经营行业金融服务总部波多黎各圣胡安资产= 750亿美元资产750亿美元(美国50大大众控股公司BHC之一)Banco Popular Popular’s North(包括Popular de Securities Insurance America、Equity Puerto Rico LLC Subsidiaries Inc. investments)贷款390亿美元Popular Deposits 670亿美元银行盈余银行分支机构153在波多黎各,美国39家(27家在纽约和新泽西州,12家在波多黎各业务美国业务佛罗里达州)和9家在美国资产= 600亿美元资产= 150亿美元和英属维尔京群岛纳斯达克股票代码BPOP选定的股权投资:企业部门下的Banco BHD Le ó n市值85亿美元•多米尼加共和国银行• 15.63%的股份• 2024年净收入2.72亿美元17

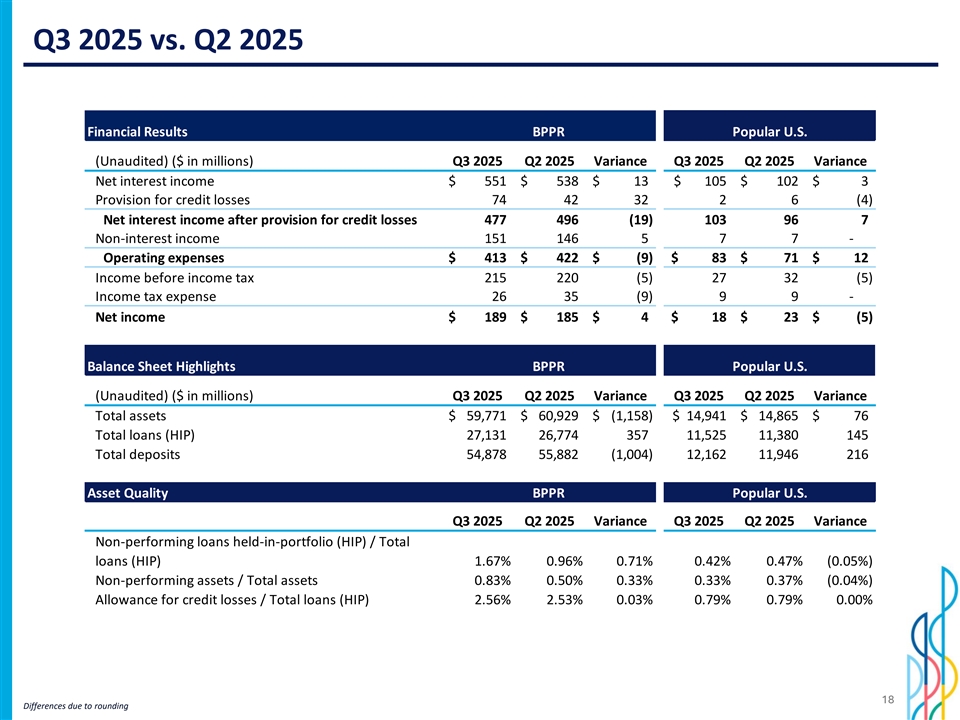

2025年第三季度与2025年第二季度财务业绩BPPR Popular U.S.(未经审计)(百万美元)2025年第三季度2025年第二季度差异2025年第三季度2025年第二季度差异净利息收入551美元538美元13美元105美元102美元3美元信贷损失准备金74423226(4)拨备后净利息收入信用损失477496(19)103967非利息收入151146577-营业费用$ 413 $ 422 $(9)$ 83 $ 71 $ 12收入所得税前215220(5)2732(5)所得税费用2635(9)99-净收入$ 189 $ 185 $ 4 $ 18 $ 23 $(5)资产负债表亮点BPPR Popular U.S.(未经审计)(百万美元)Q3 2025 Q2 2025差异Q3 2025 Q2 2025差异总资产$ 59,771 $ 60,929 $(1,158)$ 14,941 $ 14,865 $ 76贷款总额(HIP)27,13126,77435711,52511,380145存款总额54,87855,882(1,004)12,16211,946216资产质量BPPR Popular U.S. Q3 2025 Q2 2025差异Q3 2025 Q2 2025差异不良贷款组合持有(HIP)/贷款总额(HIP)1.67% 0.96% 0.71% 0.42% 0.47%(0.05%)不良资产/总资产0.83% 0.50% 0.33% 0.33% 0.37%(0.04%)信贷损失准备/贷款总额(HIP)2.56% 2.53% 0.03% 0.79% 0.79% 0.00 %% 18因四舍五入产生的差异

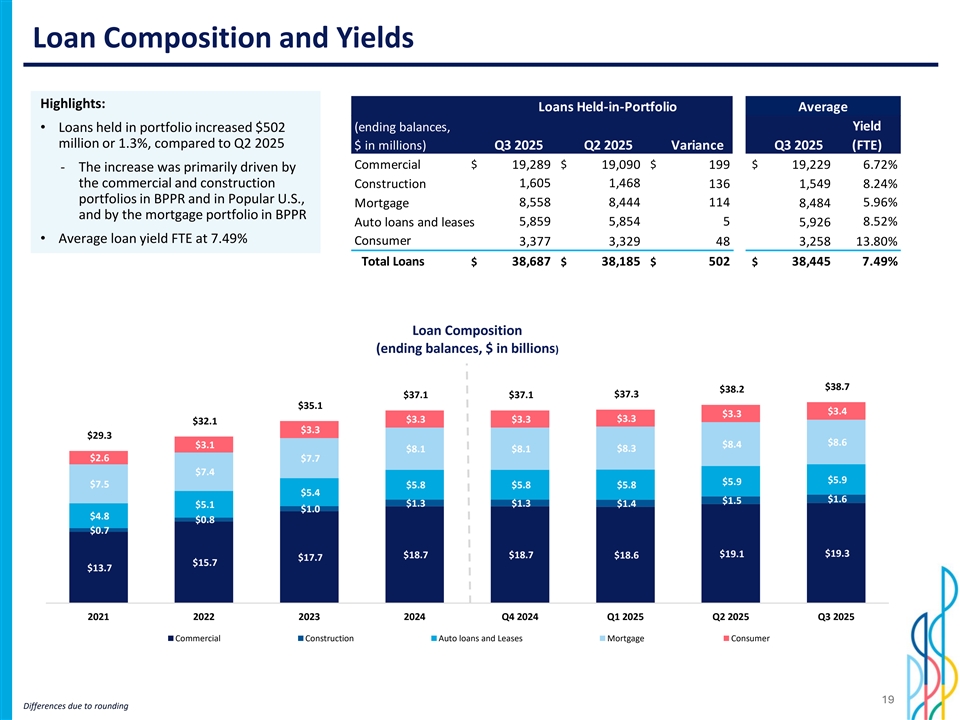

贷款构成和收益率亮点:投资组合中持有的贷款平均收益率•投资组合中持有的贷款增加502美元(期末余额,百万或1.3%,与2025年第二季度相比,百万美元)2025年第三季度2025年第二季度差异2025年第三季度(FTE)美元商业19,28919,09019919,2296.72%-增长主要是由商业和建筑建筑施工1,6051,4681361,5498.24%的投资组合在BPR和流行的美国,8,5588,4441145.96%抵押贷款8,484和BPR中的抵押贷款组合5,8595,85458.52%汽车贷款和租赁5,926 •平均贷款收益率FTE为7.49%消费者3,3773,329483,25813.80%贷款总额38,687美元38,185美元502美元38,4457.49%贷款构成(期末余额,十亿美元)45.00 $ 38.7 $ 38.24 0.0 $ 37.3 $ 37.1 $ 37.1 $ 35.1 $ 3.4 $ 3.335.0 $ 3.3 $ 3.3 $ 3.3 $ 3.3 $ 32.1 $ 3.3 $ 29.3 $ 8.63 0.0 $ 3.1 $ 8.4 $ 8.1 $ 8.1 $ 8.3 $ 2.6 $ 7.7 25.0 $ 7.4 $ 5.9 $ 5.9 $ 7.5 $ 5.8 $ 5.8 $ 5.4 $ 5.42 0.0 $ 1.6 $ 1.5 $ 1.3 $ 1.3 $ 1.4 $ 5.1 $ 1.0 $ 4.8 $ 0.8 15.0 $ 0.7 10.0 $ 19.1 $ 19.3 $ 18.7 $ 18.7 $ 18.6 $ 17.7 $ 15.7 $ 13.75.00-20212022202320232024 Q4 2024 Q1 2025Q2 2025Q3 2025商业建筑汽车贷款和租赁抵押消费者19因四舍五入产生的差异

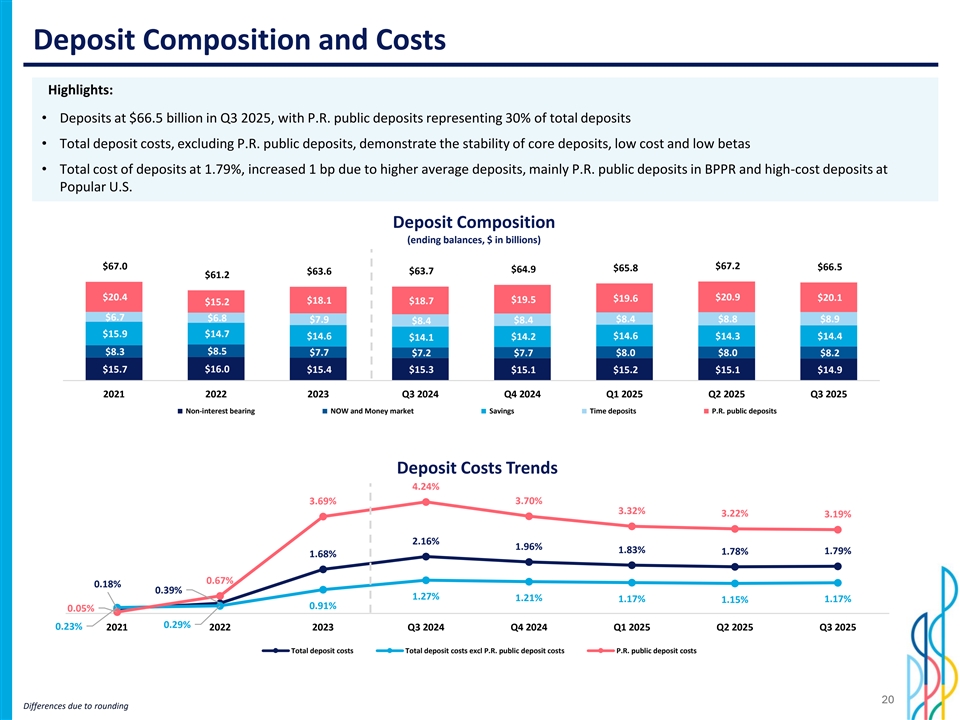

存款构成和成本亮点:• 2025年第三季度存款为665亿美元,P.R.公众存款占总存款的30% •总存款成本(不包括P.R.公众存款)表明核心存款的稳定性、低成本和低beta •存款总成本为1.79%,上升1个基点,原因是平均存款较高,主要是BPR中的P.R.公众存款和美国流行存款构成中的高成本存款(期末余额,十亿美元)80.0 $ 67.0 $ 67.2 $ 66.5 $ 65.8 $ 64.9 $ 63.6 $ 63.7 70.0 $ 61.26 0.0 $ 20.4 $ 19.6 $ 20.9 $ 20.1 $ 19.5 $ 18.1 $ 18.7 $ 15.25 0.0 $ 6.7 $ 6.84 0.0 $ 7.9 $ 7.9 $ 8.4 $ 8.4 $ 8.4 $ 8.4 $ 8.4 $ 8.4 $ 8.4 0.0 $ 15.9 $ 14.6 $ 14.2 $ 14.6 $ 14.3 $ 14.4 $ 14.4 $ 14.12 0.0 $ 8.3 $ 8.5 $ 7.7 $ 7.7 $ 8.0 $ 8.2 10.0 $ 15.7 $ 16.0 $ 15.4 $ 15.3 $ 15.1 $ 15.2 $ 15.1 $ 14.9-2021202220222023Q3 2024Q4 2024Q1 2025Q2 2025Q3 2025Q3 2025不计息Now和货币市场储蓄定期存款P.R.公众存款存款成本走势4.24% 0.04 53.69% 3.70% 0.04 3.32% 3.22% 3.19% 0.03 50.03 2.16% 0.02 51.96% 1.83% 1.78% 1.79% 1.68% 0.02 0.01 50.67% 0.01 0.18% 0.39% 1.27% 0.00 51.21% 1.17% 1.15% 1.17% 0.91% 0.05% 00.29% 0.23% 202120222023Q3 2024Q4 2024Q1 2025Q2 2025Q3 2025总存款成本不含P.R.公众存款成本P.R.公众存款成本20因四舍五入产生的差异

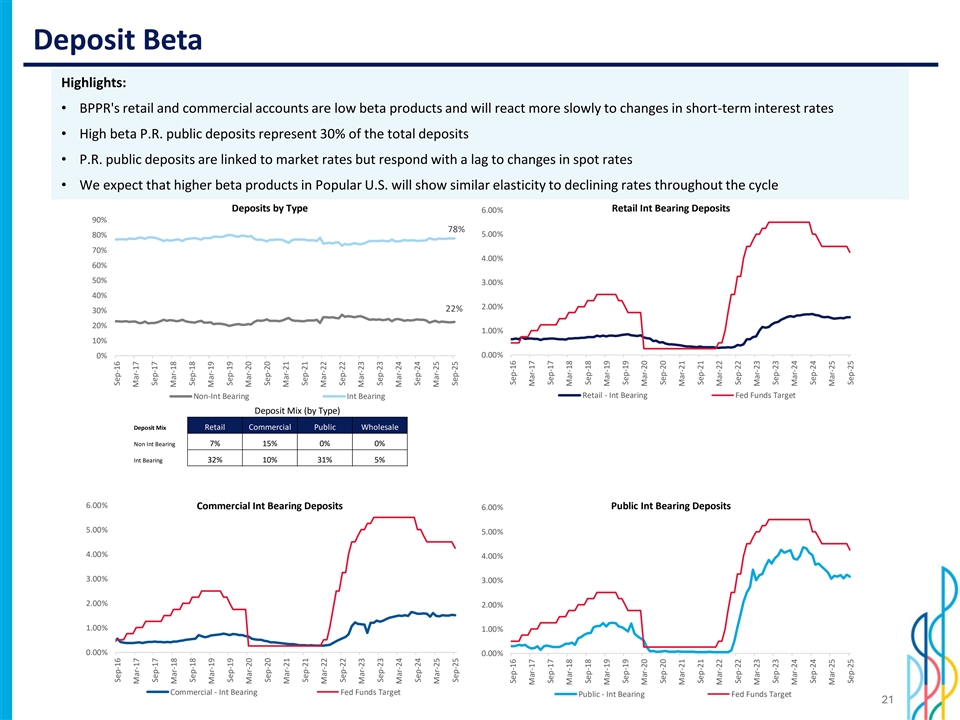

存款Beta亮点:• BPR的零售和商业账户是低贝塔产品,对短期利率变化的反应会更慢•高贝塔P.R.公众存款占总存款的30% • P.R.公众存款与市场利率挂钩,但对即期利率变化的反应滞后•我们预计美国流行的较高贝塔产品将表现出与全周期利率下降类似的弹性,按类型划分的存款零售国际轴承存款6.00% 90% 78% 80% 5.00% 70% 4.00% 60% 50% 3.00% 40% 2.00% 22% 30% 20% 1.00% 10% 0.00 %0%非国际轴承国际轴承零售-国际轴承联邦基金目标存款组合(按类型)存款组合零售商业公共批发非国际轴承7% 15% 0% 0%国际轴承32% 10% 31% 5% 6.00%商业国际轴承存款公共国际轴承存款6.00% 5.00% 5.00% 4.00% 4.00% 3.00% 2.00% 2.00% 1.00% 1.00% 0.00 %%-Int Bearing Fed Funds Target Public-Int Bearing Fed Funds Target 21 Sep-16 Sep-16 Mar-17 Mar-17 Sep-17 Mar-18 Mar-18 Sep-18 Sep-18 Mar-19 Sep-19 Mar-20 Sep-20 Sep-20 Mar-20 Mar-21 Mar-21 Sep-21 Mar-22 Mar-22 Sep-22 Mar-23 Mar-23 Sep-23 Mar-24 Sep-24 Sep-24 Mar-25 Sep-25 Sep-25 Sep-16 Sep-16 Mar-17 Mar-17 Sep-17 Mar-18 Sep-18 Mar-19 Mar-19 Sep-19 Mar-20 Mar-20 Sep-20 Mar-21 Sep-21 Sep-21 Sep-21 Sep-21 Mar-22

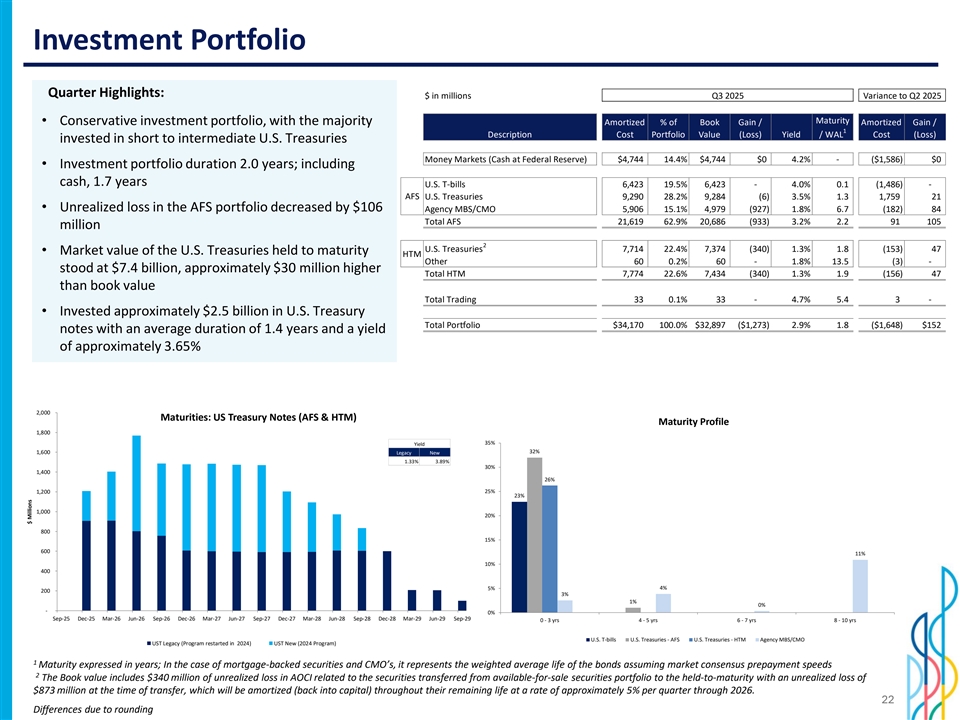

投资组合季度亮点:以百万美元计2025年第三季度与2025年第二季度到期的差异•保守的投资组合,大部分摊销的账面收益/摊销收益的百分比/1描述成本投资组合价值(损失)收益率/投资于短至中间美国国债货币市场(美联储的现金)的WAL成本(损失)4,74414.4% $ 4,744 $ 04.2%-(1,586美元)$0 •投资组合久期2.0年;包括现金,1.7年美国国债6,42319.5% 6,423-4.0% 0.1(1,486)-AFS美国国债9,29028.2% 9,284(6)3.5% 1.31,75921 • AFS投资组合的未实现亏损减少106美元机构MBS/CMO 5,90615.1% 4,979(927)1.8% 6.7(182)84总AFS 21,61962.9% 20,686(933)3.2% 2.291105亿2美债7,71422.4% 7,374(340)1.3% 1.8(153)47 •持有至到期美国国债市值HTM其他600.2% 60-1.8% 13.5(3)-为74亿美元,比账面价值高出约3000万美元总HTM 7,77422.6% 7,434(340)1.3% 1.9(156)47总交易33 0.1% 33-4.7% 5.43-•投资于美国国债总投资组合约25亿美元34,170100.0% 32,897美元(1,273美元)2.9% 1.8(1,648美元)152美元票据,平均期限为1.4年和约3.65%的收益率2,000个期限:美国国债(AFS & HTM)到期情况1,80035%收益率32% 1,600 Legacy New 1.33% 3.89% 30% 1,40026% 25% 1,20023% 1,00020% 80015% 60011% 10% 4004% 5% 2003% 1% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%-0% Sep-25 Dec-25 Mar-26 Jun-26 Sep-26 Dec-26 Mar-27 Jun-27 Sep-27 Dec-27 Mar-28 Jun-28 Dec-28 Mar-29 Sep-29 0-3年4-5年6-7年8-10年期美国国债-AFS美国国债-HTM机构MBS/CMO UST遗产(计划于2024年重启)UST新(2024年计划)1到期日,以年表示;就抵押贷款支持证券和CMO而言,它代表了债券的加权平均寿命,假设市场一致的提前还款速度2账面价值包括与从可供出售证券组合转移到持有至到期的证券相关的AOCI中的3.4亿美元未实现损失,在转移时未实现损失为8.73亿美元,这些损失将在其剩余寿命内以大约每季度5%的速度摊销(返本)到2026年。22百万美元四舍五入导致的差异

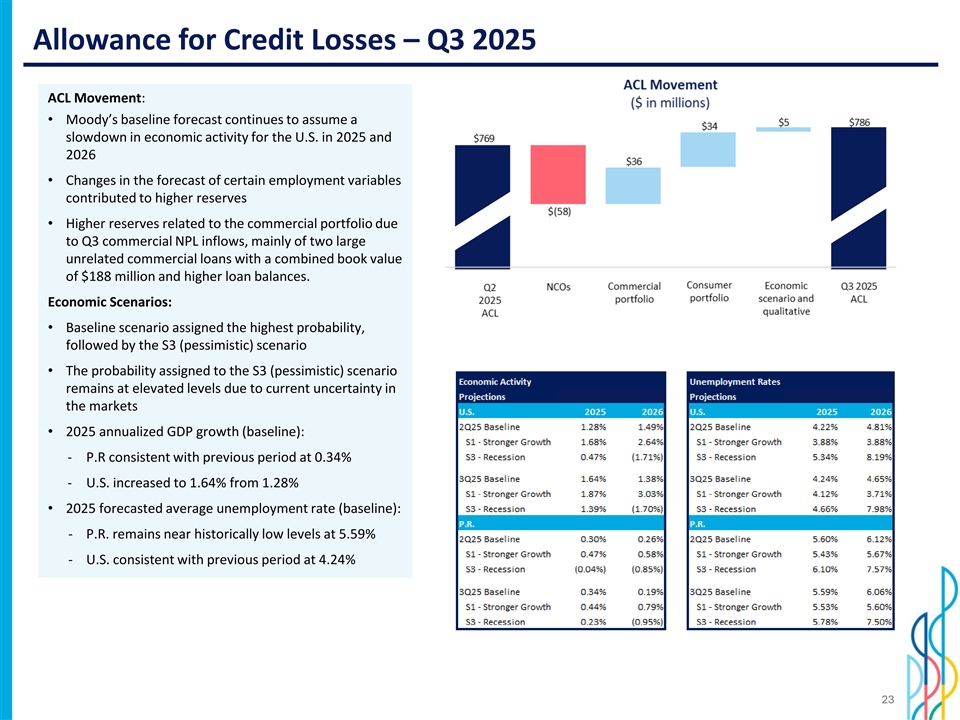

信贷损失准备金– 2025年第三季度ACL变动:•穆迪的基线预测继续假设2025年和2026年美国经济活动放缓•某些就业变量预测的变化导致准备金增加•由于第三季度商业不良贷款流入,与商业投资组合相关的准备金增加,主要是两笔账面价值合计为1.88亿美元的大型无关商业贷款和更高的贷款余额。经济情景:•基准情景被赋予的概率最高,其次是S3(悲观)情景•由于市场当前的不确定性,被赋予S3(悲观)情景的概率仍处于较高水平• 2025年GDP年化增长率(基线):-与上一期一致的P.R为0.34%-美国从1.28%增至1.64% • 2025年预测平均失业率(基线):-P.R.保持在接近历史低位的水平,为5.59%-美国与上一期一致,为4.24% 23

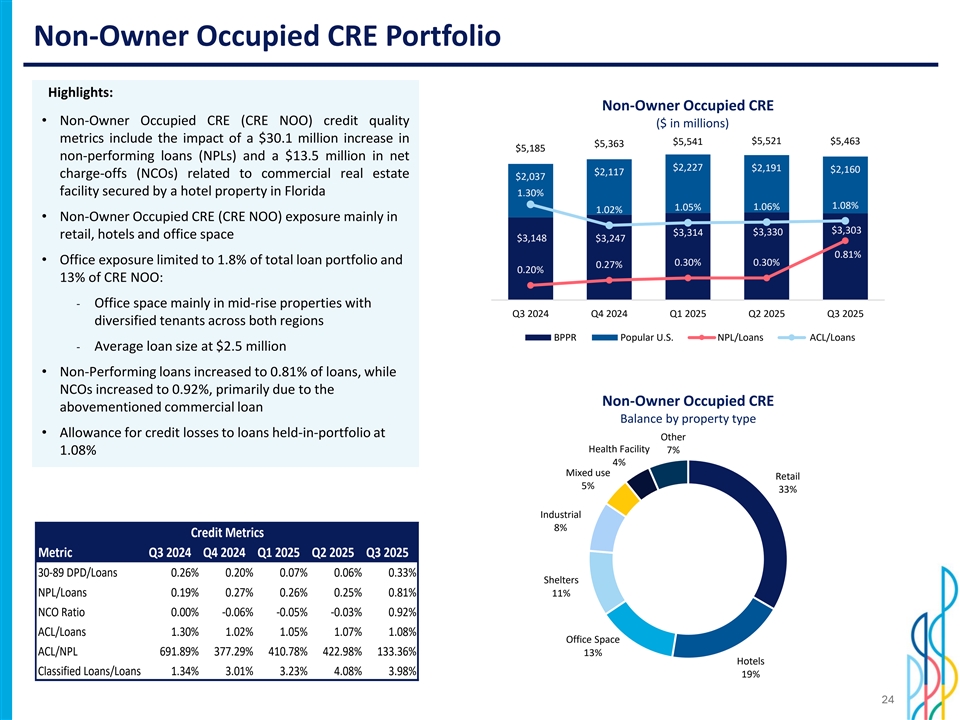

非业主占用的CRE投资组合亮点:非业主占用的CRE •非业主占用的CRE(CRE NOO)信用质量(百万美元)指标包括增加3010万美元5,521美元5,463美元5,541美元5,363美元5,185美元不良贷款(NPLs)和1350万美元净额5,000美元2,227美元2,191美元2,160美元2,117美元与商业房地产相关的冲销(NCO)的影响4,037美元设施由佛罗里达州的酒店物业担保4,0001.30% 1.08% 1.05% 1.06% 1.02% •非业主占用的CRE(CRE NOO)风险敞口主要在3,000美元3,303美元3,314美元3,330美元零售,酒店和办公空间3,148美元3,2472,0000.81% •办公室风险敞口限制在总贷款组合的1.8%和0.30% 0.30% 0.27% 0.20% 1,00013%的CRE NOO:00.0%-办公空间主要位于中层物业,2024年Q3 Q4 2024 Q1 2025Q2 2025Q3 2025两个地区的租户多样化BPR美国流行的不良贷款/贷款ACL/贷款-平均贷款规模为250万美元•不良贷款增加到贷款的0.81%,而NCO增加到0.92%,主要由于按物业类型划分的非业主占用CRE上述商业贷款余额•其他健康设施持有组合贷款的信贷损失备抵7% 1.08% 4%混合用途零售5% 33%工业8%信用指标指标Q3 2024 Q4 2024 Q1 2025Q2 2025Q3 202530-89 DPD/贷款0.26% 0.20% 0.07% 0.06% 0.33%方舱不良贷款/贷款0.19% 0.27% 0.26% 0.25% 0.81% 11% NCO比率0.00 %-0.06 %-0.05 %-0.03 % 0.92% ACL/贷款1.30% 1.02% 1.05% 1.07% 1.08%办公空间ACL/NPL 691.89% 377.29% 410.78% 422.98% 133.36% 13%酒店分类贷款/贷款1.34% 3.01% 3.23% 4.08% 3.98%

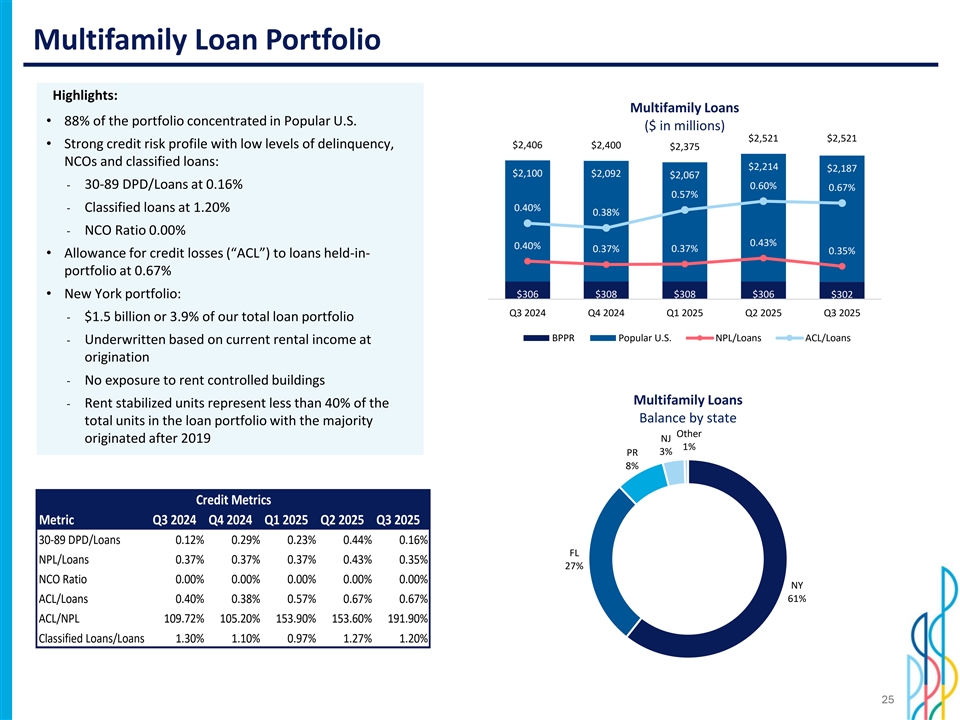

多户贷款组合亮点:多户贷款• 88%的投资组合集中在受欢迎的美元(百万美元)2521美元2521美元•信用风险状况强劲,拖欠率较低,2406美元2400美元23752,500名NCO及分类贷款:1.4% $ 2,214 $ 2,187 $ 2,100 $ 2,092 $ 2,0672,0001.2% – 30-89 DPD/贷款按0.16% 0.60% 0.67% 0.57% 1.0% –分类贷款按1.20% 0.40% 1,5000.38% 0.8% – NCO比率0.00 % 1,0000.6% 0.43% 0.40% 0.37% 0.37% 0.35% •津贴持有贷款的信贷损失(“ACL”)-0.4% 500投资组合0.67% 0.2% 306美元308美元308美元306美元•纽约投资组合:30200.0% Q3 2024 Q4 2024 Q1 2025 Q2 2025 Q3 2025-15亿美元或占我们总贷款组合的3.9% BPPR受欢迎的美国不良贷款/贷款ACL/贷款-根据发起时的当前租金收入承保-没有对租金受控建筑物的风险敞口多户贷款-租金稳定单位代表较少贷款组合中各州总单位余额的40%以上与大多数其他产生于2019年之后NJ1 % 3% PR 8%信用指标指标Q3 2024 Q4 2024 Q1 2025Q2 2025Q3 202530-89 DPD/贷款0.12% 0.29% 0.23% 0.44% 0.16% FL NPL/贷款0.37% 0.37% 0.37% 0.43% 0.35% 27% NCO比率0.00 % 0.00 % 0.00 % 0.00 % NY ACL/贷款0.40% 0.38% 0.57% 0.67% 0.67% 61% ACL/NPL 109.72% 105.20% 153.90% 153.60% 191.90%分类贷款/贷款1.30% 1.10% 0.97% 1.27% 1.20% 25

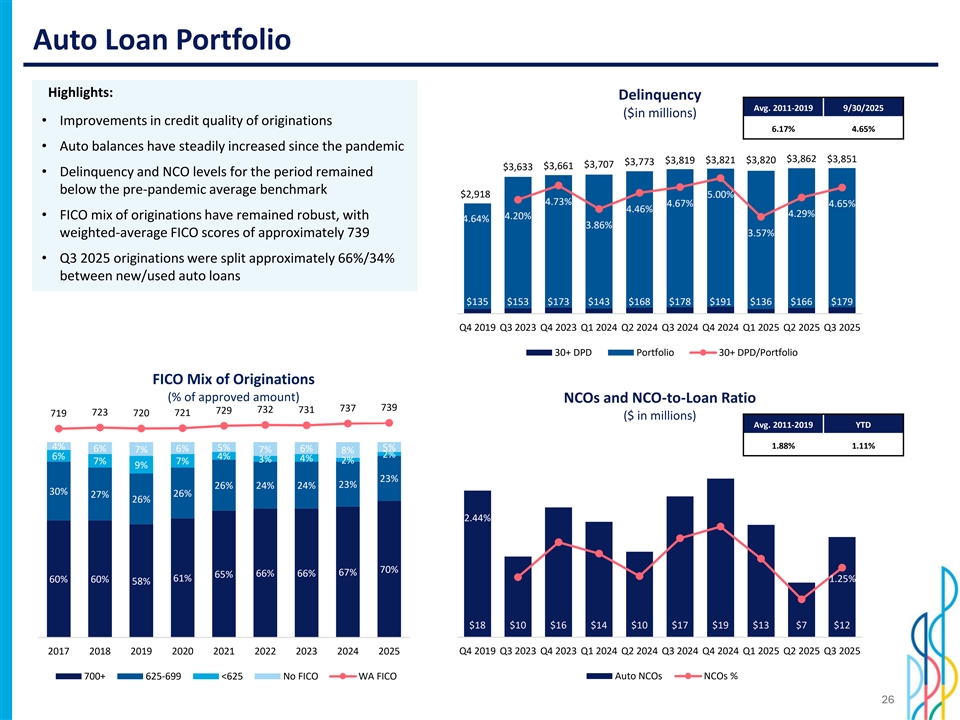

汽车贷款组合亮点:平均拖欠率。2011-2019年9/30/2025(百万美元)•来源信贷质量改善6.17% 4.65% •自大流行以来,汽车余额稳步增加45000.06美元3862美元3851美元3819美元3821美元3820美元3773美元37074000美元3661美元3633 •该期间的拖欠和NCO水平仍比大流行前平均基准低0.05 3500美元29185.00% 4.73% 30004.67% 4.65% 0.04 4.46% 4.29% •来源的FICO组合保持稳健,4.20% 4.64% 25003.86% 0.03 3.57%加权平均FICO得分约为739200015000.02 • 2025年第三季度发起在新/二手汽车贷款0.01 500美元135美元153美元173美元143美元168美元178美元191美元136美元166美元17900美元2019年第三季度2023美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元2024美元20242011-2019年初至今700100% 1.88% 1.11% 4% 5% 5% 6% 6% 6% 7% 7% 8% 2% 6% 4% 4% 3% 2% 6007% 7% 9% 200.03 80% 23% 23% 1826% 24% 24% 50030% 27% 26% 0.02 526% 1660% 142.44% 4000.02 12300100.01 540% 870% 67% 65% 66% 66% 20061% 60% 60% 60% 1.25% 0.0158% 620% 41000.0052 $ 18 $ 10 $ 16 $ 14 $ 10 $ 17 $ 19 $ 19 $ 13 $ 7 $ 12% 00201720182019202020212022202320242025Q4 2019Q3 2023Q4 2023 Q4 2023 Q4 2023 Q4 2023 Q4 2023 Q4 2023 Q4 2023 Q4 2023 Q4 2023 Q4 2022 Q4 2022 Q4 2022 Q4 2022 Q4 2022 Q4 2022 Q4 2022 Q4 2022 Q4 2022 Q4 2022 Q4 2022 Q4 2022 Q4 2022 Q4 2022 Q4 2022 Q4 202024 Q1 Q2 2024 Q3 2024 Q4 2024 Q1 2025 Q2 2025 Q3 2025700 + 625-699 < 625否FICO WA FICO Auto NCOS NCO % 26

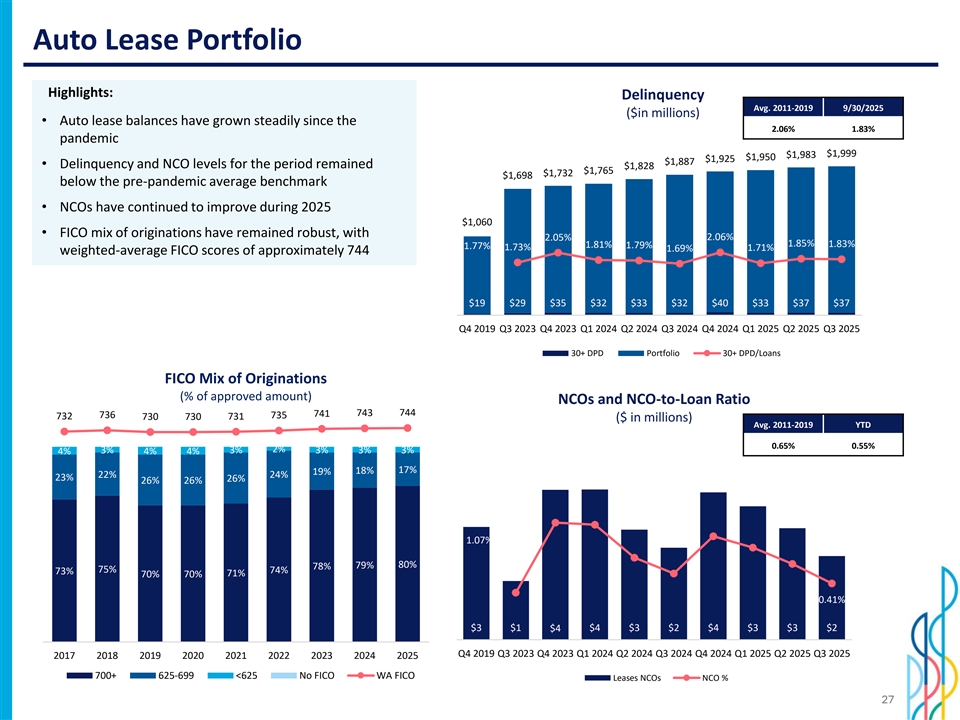

汽车租赁投资组合亮点:平均拖欠率。2011-2019年9/30/2025(百万美元)•自2.06% 1.83% 25000.06大流行以来,汽车租赁余额稳步增长,1,999美元1,983美元1,950美元1,9250.05美元1,887美元•该期间的拖欠和NCO水平仍为2000美元1,828美元1,765美元1,732美元1,698美元,低于大流行前平均基准0.04 1500 • NCO在2025年期间继续改善0.03 1,060美元• FICO来源组合保持稳健,2.06% 2.05% 10001.85% 1.81% 1.79% 1.83% 1.77% 1.73% 1.71% 1.69%加权平均FICO得分约7440.02 5000.01 $ 19 $ 29 $ 35 $ 32 $ 33 $ 32 $ 40 $ 33 $ 37 $ 3700 Q4 2019 Q3 2023 Q4 2023 Q1 2024 Q2 2024 Q3 2024 Q4 2024 Q1 2025 Q2 2025 Q3 202530 + DPD投资组合30 + DPD/贷款FICO来源混合(占批准金额的百分比)NCO和NCO与贷款比率743744744741736735732730730731(百万美元)平均2011-2019年初至今700100% 0.65% 0.55% 2% 3% 3% 3% 3% 3% 3% 4% 4% 60017% 19% 18% 40.01 222% 24% 23% 26% 26% 26% 80% 3.55000.01 360% 4000.0082.5 1.07% 30020.00640% 80% 78% 79% 75% 74% 73% 71% 70% 70% 1.52000.00410.41% 20% 0.002 1000.5 $ 3 $ 1 $ 4 $ 3 $ 3 $ 3 $ 3 $ 3 $ 2 $ 400.0% 0 Q4 2019Q3 2023Q4 2023Q1 2024Q2 2024Q3 2024Q4 2024Q1 2025Q2 2025Q3 2025Q3 2025Q3 20172018201920202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202020202320242025700 + 625-699 < 625否FICO WA FICO租赁NCO NCO % 27

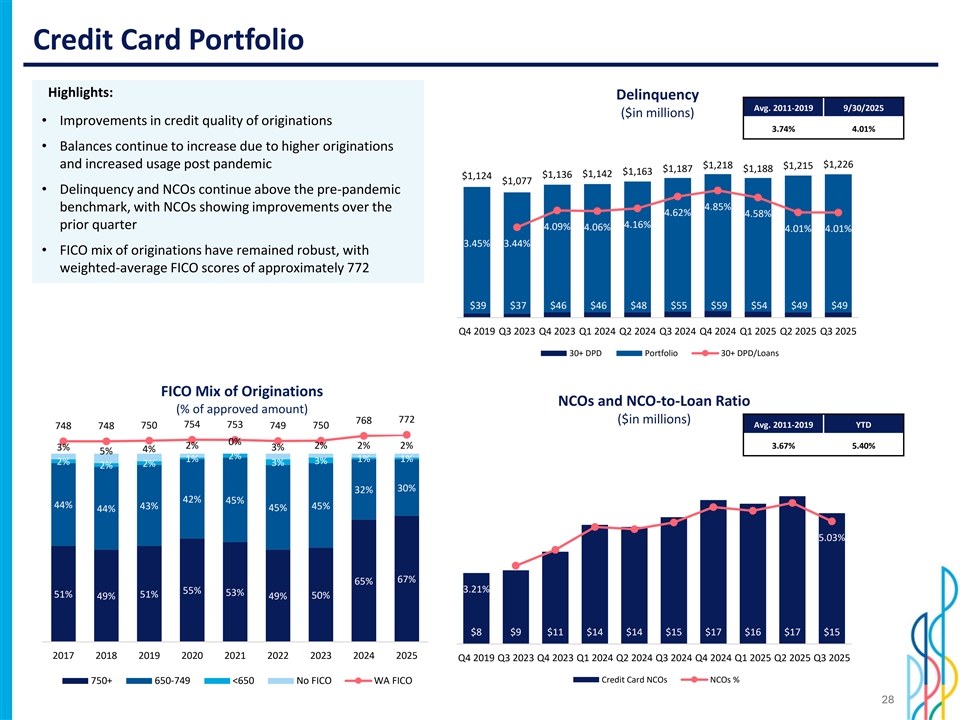

信用卡投资组合亮点:平均拖欠率。2011-2019年9/30/2025(百万美元)•发起的信贷质量改善3.74% 4.01% •余额继续增加,原因是更高的发起14000.06和大流行后使用增加$ 1,226 $ 1,218 $ 1,215 $ 1,187 $ 1,188 $ 1,1630.055 $ 1,142 $ 1,136 $ 1,1241200 $ 1,0770.05 •拖欠和NCO继续高于大流行前的基准0.04 510004.85%,NCO显示比上季度的0.04 4.62% 4.58% 0.03 58004.16%有所改善4.09% 4.06% 4.01% 4.01% 0.03 3.45% 3.44% 6000.025 •发起的FICO组合保持稳健,0.02加权平均FICO得分约为7724000.01 50.01 2000.005 $ 39 $ 37 $ 46 $ 46 $ 48 $ 55 $ 59 $ 54 $ 49 $ 4900 Q4 2019 Q3 2023 Q4 2023 Q1 2024 Q2 2024 Q3 2024 Q4 2024 Q1 2025 Q2 2025 Q3 202530 + DPD投资组合30 + DPD/贷款FICO混合来源NCO和NCO与贷款比率(占批准金额的百分比)772768(百万美元)754753平均。2011-2019年初至今7487487507497500% 2% 2% 2% 2% 2% 3.67% 5.40% 3% 4% 100% 5% 7002% 1% 1% 1% 1% 3% 2% 3% 2% 200.07 6001880% 30% 32% 0.0642% 45% 44% 5001643% 45% 45% 44% 0.05 1460% 4005.03% 120.04 1030040% 0.03 867% 65% 20063.21% 55% 53% 0.02 51% 51% 50% 49% 20% 41000.012 $ 8 $ 9 $ 11 $ 14 $ 14 $ 15 $ 17 $ 17 $ 150% 00201720182019202020212022202320242025Q4 2019Q3 2023Q4 2023Q1 2024Q2 2024Q3 2024Q4 2024Q1 2025Q2 2025Q3 2025信用卡NCOS NCOS % 750 + 650-749 < 650否FICO WA FICO 28

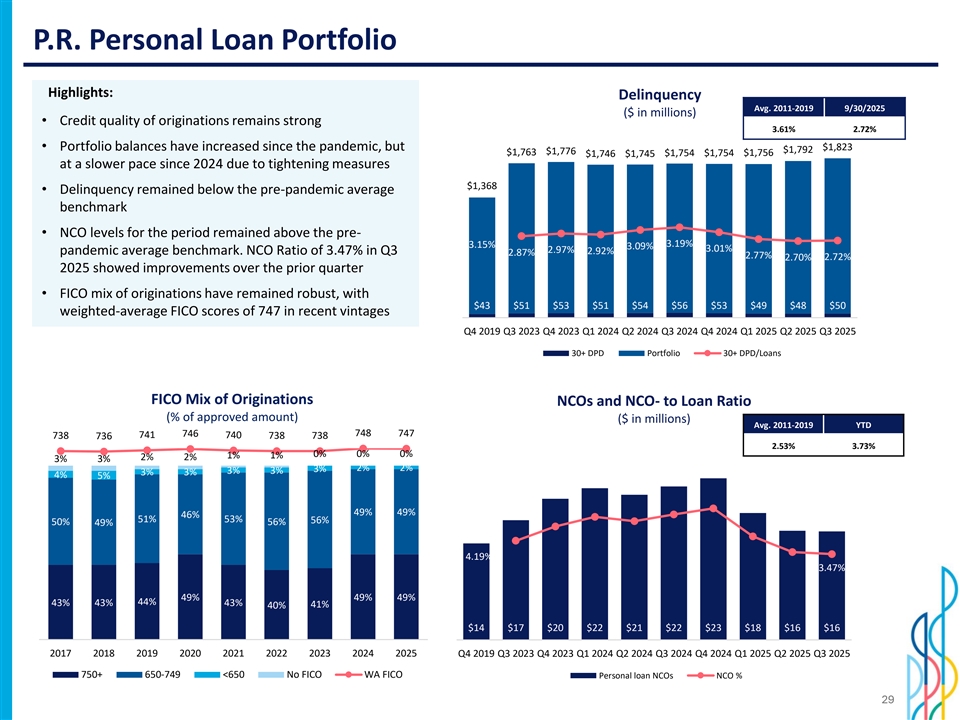

P.R.个人贷款组合亮点:平均拖欠率。2011-2019年9/30/2025(百万美元)•来源的信用质量保持强劲3.61% 2.72% 200000.06 •自大流行以来,投资组合余额有所增加,但由于紧缩措施,自2024年以来以较慢的速度增加了1,823美元1,792美元1,776美元1,763美元1,754美元1,756美元1,746美元1,745180美元0.05 16000美元1,368美元•拖欠率仍低于大流行前的平均水平14000.04基准1200010000.03 •该期间的NCO水平仍高于大流行前的3.19% 3.15% 3.09% 8003.01% 2.97%的平均基准。第三季度NCO比率为3.47% 2.92% 2.87% 2.77% 2.72% 2.70% 0.02 6002025比上一季度有所改善4000.01 •发起的FICO组合保持稳健,200美元43美元51美元53美元51美元54美元56美元53美元49美元48美元50加权平均FICO得分在最近的年份为747分00 Q4 2019 Q3 2023 Q4 2023 Q1 2024 Q2 2024 Q3 2024 Q4 2024 Q1 2025 Q2 2025 Q3 2025 Q3 30 + DPD投资组合30 + DPD/贷款FICO发起的NCO和NCO与贷款比率的组合(占批准金额的百分比)(百万美元)平均。2011-2019年初至今7487467477387417407387387362.53% 3.73% 0% 0% 0% 1% 1% 2% 2% 2% 7003% 3% 3% 100% 250.072% 2% 3% 3% 3% 3% 3% 3% 4% 5% 6000.0680% 2050049% 49% 0.05 46% 51% 53% 56% 50% 56% 49% 60% 154000.04 4.19% 3000.03 40% 3.47% 102000.02 49% 49% 49% 20% 44% 43% 43% 541% 40% 1000.01 $ 14 $ 17 $ 20 $ 22 $ 22 $ 23 $ 18 $ 16 $ 160% 00201720182019202020212022202320242025 Q42019Q3 2023Q4 2023Q1 2024Q2 2024Q3 2024Q4 2024Q1 2025Q2 2025Q3 2025750 + 650-749 < 650否FICO WA FICO个人贷款NCO NCO % 29

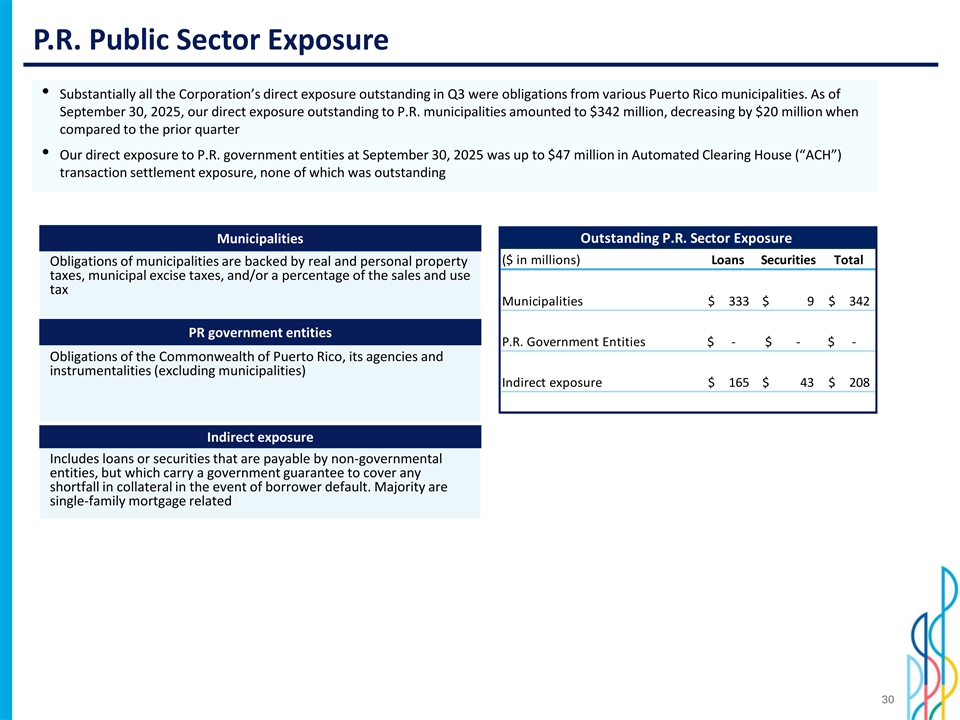

P.R.公共部门风险敞口•几乎所有该公司在第三季度未偿还的直接风险敞口都是来自波多黎各各个市镇的债务。截至2025年9月30日,我们对P.R.市政当局的未偿直接风险敞口为3.42亿美元,与上一季度相比减少了2000万美元•截至2025年9月30日,我们对P.R.政府实体的直接风险敞口中的自动清算所(“ACH”)交易结算风险敞口高达4700万美元,其中没有任何未偿未偿P.R.部门风险敞口市政当局(百万美元)贷款证券市政当局的总债务由不动产和个人财产税、市政消费税支持,和/或一定比例的销售和使用税市政当局$ 333 $ 9 $ 342 PR政府实体P.R.政府实体$-$-$-波多黎各联邦、其机构和工具(不包括市政当局)的间接风险敞口$ 165 $ 43 $ 208间接风险敞口包括由非政府实体应付的贷款或证券,但在借款人违约的情况下,这些贷款或证券带有政府担保以弥补抵押品的任何短缺。多数为单户房贷相关30

Popular’s credit ratings senior uns senior unsecc ecur ured ratings惠誉BBB-稳定展望标普 BB +稳定展望穆迪Ba1正面展望201820192020202120222022202220254月6月穆迪穆迪惠誉将评级从B1上调至B1至BBB-从4月9月B1至9月B3从B2上调至3月BB,将标普上调至穆迪上调穆迪惠誉穆迪惠誉和标普可能将展望从BB-上调至BB +,从Ba3上调至Ba1,升级至修正后展望修正后展望惠誉将展望修正为稳定修正后展望修正后展望为BB由BB-调整为正面至正面展望至正面正面至稳定正面3月标普将展望下调至稳定31

投资者介绍2025年第三季度