|

GS金融公司 $1,613,000 2028年到期的基础挂钩票据 担保 高盛集团 |

|

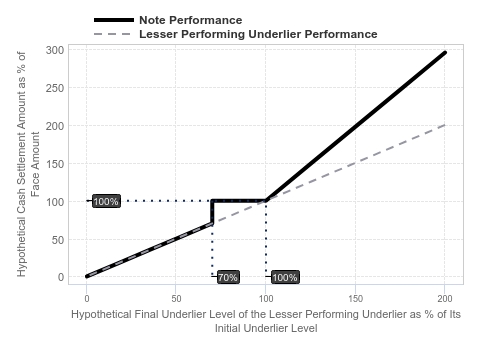

到期付款:您将在规定的到期日就您的票据支付的金额是基于从交易日到确定日(包括确定日)计量的具有最低标的收益的标的的表现。

|

•

如果每个底层在确定日期的最终底层水平大于其初始底层水平,则您的票据的回报将为正,并将等于上行参与率次表现较差的标的 返回。

|

|

•

如果任何一个底层的最终底层水平是等于或小于其初始底层水平,但每个底层的最终底层水平大于或等于其触发缓冲水平,您将收到您的笔记的面额。

|

|

•

如果任何一个底层的最终底层水平是小于其触发缓冲水平,您的票据的回报将是负的,每1%的表现较差的基础的最终基础水平下降到低于其初始基础水平,您将损失您的票据面值金额的1%。你可能会失去对票据的全部投资。

|

利息:票据不计息。 |

你的票据回报部分与iShares的表现挂钩®MSCI EAFE ETF,而不是iShares所依据的标的指数®MSCI EAFE ETF基于。

您应该阅读此处的披露信息,以更好地了解您的投资的条款和风险,包括GS Finance Corp.和高盛集团的信用风险,请参看PS-5页。

关键术语 |

|

公司(发行人)/担保人: |

GS Finance Corp./高盛集团 |

合计票面金额: |

$1,613,000 |

现金结算金额: |

在规定的到期日,公司将为每1,000美元面值的票据支付相当于以下金额的现金: |

|

•

如果每个底层证券的最终底层证券水平高于其初始底层证券水平:1000美元+(1000美元×上行参与率×表现较差的底层证券回报率);

|

|

•

如果任何标的的最终标的水平等于或低于其初始标的水平,但每个标的的最终标的水平高于或等于其触发缓冲水平:1,000美元;或者

|

|

•

如果任何底层证券的最终底层证券水平低于其触发缓冲水平:1,000美元+(1,000美元×表现较差的底层证券回报)

|

底层证券: |

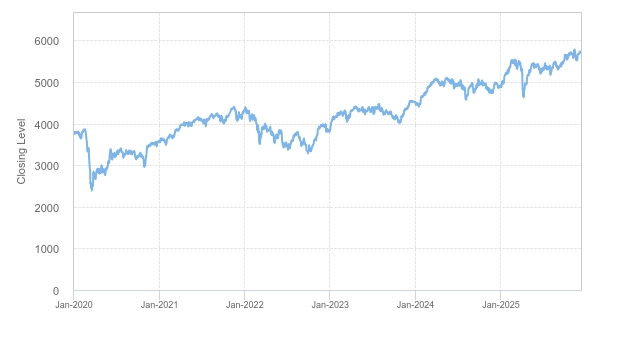

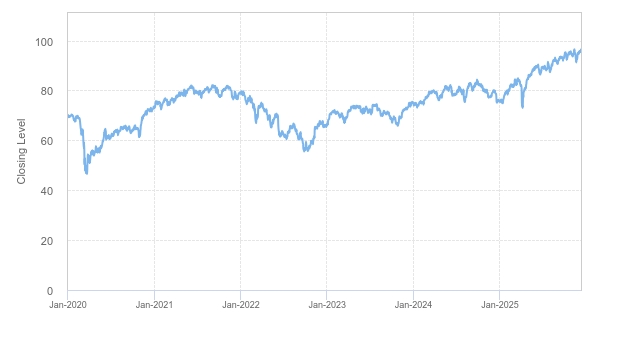

欧元斯托克50®Index(当前彭博代码:“SX5E指数”)和iShares®MSCI EAFE ETF(当前彭博代码:“EFA UP Equity”) |

标的指数: |

关于iShares®MSCI EAFE ETF,这类标的追踪的指数 |

上行参与率: |

195.5% |

触发缓冲电平: |

对于每个底层,其初始底层水平的70% |

交易日期: |

2025年12月10日 |

原始发行日期: |

2025年12月15日 |

确定日期: |

2028年12月11日* |

规定的到期日: |

2028年12月14日* |

初始基础水平: |

欧元兑斯托克50为5,708.12®指数和iShares指数96.44美元®MSCI EAFE ETF。每个标的的初始标的水平为日内水平或该标的在交易日的收盘水平 |

最终底层水平: |

就某一标的物而言,该等标的物在确定日的收盘水平* |

基础回报: |

关于标的:(其最终标的水平-其初始标的水平)│其初始标的水平 |

表现较差的基础回报: |

表现较差的标的(标的回报率最低的标的)的标的回报率 |

计算剂: |

高盛 Sachs & Co. LLC(“GS & Co.”) |

CUSIP/ISIN: |

40058WEU6/US40058WEU62 |

*可按随附的一般条款补充中所述进行调整

我们对票据在交易日/额外金额/额外金额结束日期的估计价值: |

每1000美元面值974美元,低于原发行价。追加金额为26美元,追加金额结束日期为2026年3月9日。见“交易日期你的票据条款设定时你的票据的估计价值小于你的票据原始发行价格。” |

原发行价格 |

承销折扣 |

发行人所得款项净额 |

票面金额的100% |

票面金额的1.2% 1 |

票面金额的98.8% |

1有关包含承销折扣的费用的更多信息,请参见“分配的补充计划;利益冲突”。

证券交易委员会或任何其他监管机构均未批准或不批准这些证券或通过本招股说明书的准确性或充分性。任何相反的陈述都是刑事犯罪。这些票据不是银行存款,不受联邦存款保险公司或任何其他政府机构的保险,也不是银行的义务或由银行担保。

高盛 Sachs & Co. LLC |

2025年12月10日第21146号定价补充文件。