美国

证券交易委员会

华盛顿特区20549

表格10-K

(标记一)

根据1934年《证券交易法》第13或15(d)节提交的年度报告

截至2024年12月31日止财政年度

或

亲

根据1934年证券交易法第13或15(d)条提交的☐过渡报告

为从到的过渡期。

委托档案号0-16469

Interparfums,Inc。

(在其章程中指明的注册人的确切名称)

|

|

|

|

| (成立或组织的州或其他司法管辖区) | (I.R.S.雇主识别号) | |

|

|

|

|

| (主要行政办公室地址) | (邮编) |

IPAR

注册人的电话号码,包括区号:212.98 3.26 40

根据该法第12(b)节登记的证券:

| 各类名称 | 交易代码(s) | 注册的交易所名称 | ||

|

|

|

The

|

根据该法第12(g)节注册的证券:无

用复选标记表明注册人是否是《证券法》第405条所定义的知名的经验丰富的发行人。是否☐

如果根据该法案第13或15(d)节,注册人没有被要求提交报告,请用复选标记表示。是☐没有

用复选标记表明注册人(1)在过去12个月内(或要求注册人提交此类报告的较短期间)是否已提交1934年证券交易法第13或15(d)条要求提交的所有报告,以及(2)在过去90天内是否已遵守此类提交要求:是否☐

用复选标记表明注册人在过去12个月内(或要求注册人提交和张贴此类文件的较短期限内)是否以电子方式提交了根据S-T规则第405条(本章第232.405条)要求提交的每个交互式数据文件。是否☐

通过复选标记指明注册人是大型加速申报人、加速申报人、非加速申报人、较小的报告公司还是新兴成长型公司。参见《交易法》第12b-2条中“大型加速申报人”、“加速申报人”、“小型申报公司”、“新兴成长型公司”的定义。

|

|

☒ | 加速披露公司 | ☐ |

| 非加速披露公司 | ☐ | 较小的报告公司 |

|

| 新兴成长型公司 |

|

||

如果是新兴成长型公司,请用复选标记表明注册人是否选择不使用延长的过渡期来遵守根据《交易法》第13(a)节提供的任何新的或修订的财务会计准则。☐

用复选标记表明注册人是否已就编制或发布其审计报告的注册会计师事务所根据《萨班斯-奥克斯利法案》(15 U.S.C. 7262(b))第404(b)节对其财务报告内部控制有效性的评估提交报告和证明。☒

如果证券是根据该法第12(b)节登记的,请用复选标记表明备案中包括的登记人的财务报表是否反映了对先前发布的财务报表的错误更正。☐

用复选标记表明这些错误更正中是否有任何重述,需要对注册人的任何执行官根据§ 240.10D-1(b)在相关恢复期间收到的基于激励的补偿进行恢复分析。☐

用复选标记表明注册人是否为空壳公司(定义见法案第12b-2条)。是☐没有

说明截至注册人最近完成的第二财政季度的最后一个工作日,非关联公司所持有的有表决权和无表决权的普通股的总市值,该总市值是参照该普通股最后出售的价格或该普通股的平均买入价和卖出价计算的。2,091,134,547美元的有投票权股权和0美元的无投票权股权。

请注明截至2025年3月11日最后实际可行日期收市时登记人面值0.00 1美元普通股的已发行股份数量:32,123,940股。

以引用方式并入的文件:无。

目 录

| 页 | ||

| 前瞻性陈述 |

二、 | |

| 第一部分 |

1 | |

| 项目1。 | 商业 | 1 |

| 项目1a。 | 风险因素。 | 22 |

| 项目1b。 | 未解决的员工评论。 | 30 |

| 项目1c。 | 网络安全 | 30 |

| 项目2。 | 物业 | 31 |

| 项目3。 | 法律程序 | 31 |

| 项目4。 | 矿山安全披露 | 31 |

| 第二部分 |

32 | |

| 项目5。 | 市场为注册人的普通股权益、相关股东事项及发行人购买股本证券 | 32 |

| 项目6。 | 保留 | 34 |

| 项目7。 | 管理层对财务状况和经营成果的讨论与分析 | 34 |

| 项目7a。 | 关于市场风险的定量和定性披露。 | 44 |

| 项目8。 | 财务报表和补充数据 | 44 |

| 项目9。 | 会计和财务披露方面的变化和与会计师的分歧 | 45 |

| 项目9a。 | 控制和程序。 | 45 |

| 项目9b。 | 其他信息 | 46 |

| 项目9c。 | 关于阻止检查的外国司法管辖区的披露 | 46 |

| 第三部分 |

47 | |

| 项目10。 | 董事、执行官和公司治理 | 47 |

| 项目11。 | 高管薪酬。 | 55 |

| 项目12。 | 若干受益所有人的证券所有权和管理层及相关股东事项 | 69 |

| 项目13。 | 某些关系及关联交易、董事独立性 | 71 |

| 项目14。 | 首席会计师费用及服务 | 72 |

| 第四部分 |

74 | |

| 项目15。 | 展品和财务报表附表 | 74 |

| 项目16。 | 表格10-K摘要 | 74 |

| 财务报表 |

F-1 | |

| 签名 |

||

本报告包含1934年《证券交易法》第21E条含义内的前瞻性陈述,如果通过引用并入经修订的1933年《证券法》下的登记声明,则包含该法案第27A条含义内的前瞻性陈述。在本报告中使用时,“预期”、“相信”、“估计”、“将”、“应该”、“可能”、“可能”、“打算”、“预期”、“计划”、“预测”、“潜在”或“继续”等词语或类似表达方式可识别某些前瞻性陈述。尽管我们认为我们在这些前瞻性陈述中反映的计划、意图和期望是合理的,但我们不能保证这些计划、意图或期望将会实现。

实际结果、业绩或成就可能与本报告所载前瞻性陈述所设想、明示或暗示的结果、业绩或成就存在重大差异。本报告列出了可能导致实际结果与我们的前瞻性陈述存在重大差异的重要因素,包括在“风险因素”标题下。这些因素包括:我们无法成功整合或管理任何未来收购的影响;现有许可和类似协议的延续和更新;可能无法获得新的许可、安排或其他品牌的协议;由于美国、欧洲或我们开展重大业务的任何其他国家的长期经济衰退、衰退或恐怖袭击导致消费者信心下降,我们的香水产品的销售可能减少;通货膨胀;全球信贷市场的不确定性和恶化可能会对供应商产生负面影响,客户和消费者;重新出现新冠疫情和相关政府规定,或爆发其他疾病、流行病或大流行病,或类似的公共健康威胁;无法保护我们的知识产权;社会影响和可持续性事项的影响;侵犯第三方品牌名称的潜在责任;产品责任索赔;我们的销售和营销努力的有效性以及消费者对产品的接受度;我们对第三方制造商和分销商的依赖;对现有管理的依赖;香料行业的竞争;与我们的国外业务相关的风险,货币波动和国际关税和贸易壁垒;遵守政府监管;不断变化的政治条件可能会对我们的业务和财务业绩产生不利影响;我们全球信息系统的潜在黑客攻击和中断;我们业务的季节性可变性;我们在不侵犯、盗用或以其他方式侵犯其他方知识产权的情况下经营业务的能力。

这些因素并非旨在代表可能影响我们的一般或特定因素的完整清单。应该认识到,其他因素,包括一般经济因素和商业战略,可能是重要的,本文所述因素对我们的影响可能比所指出的更大。归属于我们或代表我们行事的人的所有前瞻性陈述均受到本报告中所述警示性陈述的整体明确限定。除法律可能要求外,我们不承担更新任何前瞻性陈述的义务,无论是由于新信息、未来事件或其他原因。

简介

我们成立于1982年,经营香精业务,并制造、营销和分销范围广泛的威信香精,以及香精相关产品。我们的全球总部和我们的全资美国子公司Interparfums,USA LLC的办公室位于551 Fifth Avenue,New York,New York 10176,我们的电话号码是212.98 3.2640。我们还有如下全资子公司:

| 国家 | 子公司 | 功能 | ||

| 意大利代表组织,法国代表管理席位 | Interparfums Italia SRL | 制造、营销和分销范围广泛的威信香水,以及香水相关产品 | ||

| 瑞士 | Interparfums,USA Swiss Ltd | 售楼处 | ||

| 阿拉伯联合酋长国 | Interparfums中东DMCC | 售楼处 | ||

| 中华人民共和国特别行政区香港 | 依特香水美国香港有限公司 | 售楼处 |

我们的合并全资子公司依特香水 Holdings,S.A.及其拥有多数股权的子公司Interparfums SA在法国巴黎75007号10 rue de Solf é rino设有行政办公室。我们在巴黎的电话号码是331.5 377.0000。Interparfums SA还拥有如下全资子公司:

| 国家 | 子公司 | 功能 | ||

| 美国 | Interparfums Luxury Brands,Inc。 | 美国威望品牌分布情况 | ||

| 新加坡共和国 | Interparfums亚太私人有限公司。 | 销售和营销办公室 | ||

| 瑞士 | Interparfums(Suisse)Sarl | 持有及管理若干品牌名称 |

Interparfums SA还是Parfums Rochas Spain,SL的大股东,这是一家西班牙有限责任公司,专门从事Rochas香水的分销。此外,Interparfums SA还持有Divabox SAS 25%的权益,Divabox SAS是一家位于法国的洗护用品、化妆品和香水分销商。

两家上市公司

我们的普通股在纳斯达克全球精选市场上市,交易代码为“IPAR”,我们的子公司Interparfums SA的普通股在EuroNext交易所交易,交易代码为“ITP”。

证券交易委员会交互式数据文件、定期报告、关于表格8-K的当前报告、实益所有权报告(表格3、4和5)以及根据1934年《证券交易法》第13(a)节提交或提供的这些报告的修订,在以电子方式向SEC提交或提供给SEC后,将在合理可行的范围内尽快提供。

以下信息由更详细的信息和经审计的财务报表,包括本报告所载或以引用方式并入的相关说明,对其进行整体限定,并应一并阅读。

一般业务发展

我们经营香精业务,制造、营销和分销种类繁多的威信香精和香精相关产品。我们分两个部门管理我们的业务,欧洲业务和美国业务。我们的欧洲业务部门通过我们在巴黎拥有72%股权的子公司Interparfums SA生产和销售某些威信香水产品,Interparfums SA也是一家上市公司,因为Interparfums SA 28%的股份在泛欧交易所交易。

我们的业务并非资本密集型,需要注意的是,我们并不拥有制造设施。我们作为总承包商,从供应商处采购我们所需的组件。这些组件要么直接在我们的第三方填充商处接收和储存,要么在我们的一个配送中心接收,然后根据生产需要,将这些组件发送到几个第三方填充商中的一个,后者为我们制造成品,然后将它们交付给我们的一个配送中心。

我们的香氛产品专注于声望品牌,每个品牌都有忠实的追随者。通过专注于品牌最为知名的市场,我们有许多成功的产品发布。我们通常每隔几年为我们的品牌推出新的香水系列(“大片”),更频繁地推出季节性和限量版香水(“侧翼”或“线延伸”)。

每个产品家族的创建和营销都与品牌的名称、其过去和现在的定位、客户群以及更普遍的市场氛围密切相关。据此,在我们将任何新产品引入市场之前,我们一般会对每个拟议的香水系列产品的市场进行几乎整整一年的研究。本研究旨在界定香水家族的一般地位,更具体地说其香味、瓶子、包装和对买家的吸引力。在我们看来,营销组合的这四个要素的统一造就了一款成功的产品。

与任何业务一样,我们运营的许多方面都受到我们无法控制的影响。我们相信我们拥有强大的品牌组合,具有全球影响力和潜力。作为我们战略的一部分,我们计划继续对快速增长的市场和渠道进行投资,以增加市场份额。我们在截至2024年12月31日的财政年度的10-K表格年度报告的第1A项中更详细地讨论了与我们业务相关的风险因素,以及我们不时向SEC提交的报告。

以欧洲为基地的业务

我们主要根据与品牌所有者的许可协议生产和分销我们的香水产品,通过我们欧洲业务的香水产品销售额约占截至2024年12月31日止年度净销售额的65%。我们建立了一系列享有盛誉的品牌,其中包括Boucheron、Coach、Jimmy Choo、Karl Lagerfeld、Kate Spade、Lacoste、Lanvin、Moncler、万宝龙、Rochas和Van Cleef & Arpels,其产品遍布全球120多个国家。

美国业务

Prestige品牌香水产品也通过我们在美国的业务生产和销售,约占截至2024年12月31日止年度净销售额的35%。这些香水产品以我们拥有的商标销售,或根据与品牌所有者的许可或其他协议进行销售,这些品牌包括阿贝克隆比 & 费奇、Anna Sui、Donna Karan/DKNY、Emanuel Ungaro、Ferragamo、Graff、GUESS、Hollister、MCM、Oscar de la Renta和Roberto Cavalli。

近期动态

索尔菲里诺

2025年将标志着Interparfums SA的第一个专有品牌Solf é rino的创立,这是一个由明星调香师开发的10种小众香水的集合,旨在面向收藏家的香水市场,最初将通过大约100个销售点的超选择性分销渠道推出。第一家完全致力于该品牌的精品店应该会在2025年底启动并运行,同时还会有一个电子商务网站。这一新品牌的推出反映了公司在极其活跃的高端香水市场的中期增长战略。

灰白色

2024年12月,Interparfums SA签署了所有Off-White®第3类香水和化妆品产品的品牌名称和注册商标,但须遵守于2025年12月31日到期的现有许可,届时Interparfums SA将开始商业使用香水品牌。Off-White由已故设计师Virgil Abloh于2012年创立,以其影响高端街头服饰和大胆的年轻奢华方式而闻名。维吉尔·阿布洛(Virgil Abloh)创立Off-White时,寻求建立一个具有普遍性的设计语言的品牌,这种语言具有艺术性、颠覆性和反映在青年文化领域探索的概念。

| Off-White因以下方面而获得全球认可: | |

| · | 概念与艺术维度,将时尚视为一种艺术形式 |

| · | 解构主义美学,包括对比材料和功能细节 |

| · | 鲜明且反复出现的品牌符号,已成为时尚界的标志,如交叉箭头、引号和“X”标志 |

| · | 致力于社会和文化事业,支持时尚领域的多样性和包容性倡议,特别是在设计领域。 |

阿贝克隆比 & 费奇

2023年,我们宣布达成协议,将在特定市场分销阿贝克隆比 & 费奇的头号男士香水Fierce。该协议的第一阶段于2023年9月1日生效,涵盖在某些主要市场的激烈分销,包括欧洲、墨西哥和澳大利亚。第二阶段于2024年2月启动,涵盖在西欧和拉丁美洲其他市场的分销。

罗伯托·卡瓦利

我们就Roberto Cavalli品牌签订了全球独家香水授权,为期6.5年,自2023年7月6日起生效。我们的Roberto Cavalli香水许可证由我们的意大利子公司Interparfums Italia,SRL持有和运营,以符合公司发展意大利品牌中心的战略,并在法国巴黎进行管理。我们在此许可下的权利受制于某些最低广告支出和特许权使用费,这在我们的行业中是惯常的。

拉科斯特

2022年12月,我们与Lacoste达成了一项交易协议,据此,向Interparfums SA授予了生产和分销Lacoste品牌香水和化妆品的独家全球许可。我们在此许可下的权利受制于某些最低广告支出和特许权使用费,这在我们的行业中是惯常的。该许可证于2024年1月生效,有效期为15年。

Rochas时尚

由于Rochas Fashion业务面临运营挑战,在独立专家得出该商标估值为1120万美元的结论后,我们在2021年和2022年记录了总计920万美元的减值费用。2023年,Rochas团队进行了战略转变,接管了他们自己的品牌运营,退出了与制造商和分销商的合同,让这一新结构从2024年开始投入运营。2024年第四季度,在管理层审查并同意独立专家关于该商标估值为720万美元的结论后,我们再次对Rochas时尚商标计提了400万美元的减值费用。

香化产品

一般

我们是Rochas品牌的所有者,Lanvin品牌名称和商标为我们的类别贸易,Off-White,受制于2025年12月31日到期的现有许可,以及专有品牌Solf é rino,这是过去两年正在开发的利基香水系列。此外,我们还建立了一系列特许威信品牌,据此,我们根据与品牌所有者的许可协议生产和分销我们的威信香水产品。根据许可协议,我们获得使用品牌名称的权利,创造新的香水和包装,确定定位和分销,营销和销售许可产品,以换取支付特许权使用费。我们在许可协议下的权利通常也受制于某些最低销售要求和广告支出,这在我们的行业中是惯常的。

按净销售额百分比计算,公司最大品牌的产品销售额分别占2024年、2023年和2022年销售额的76%、73%和71%,按品牌划分如下:

| 截至12月31日止年度, | |||||||||||

| 2024 | 2023 | 2022 | |||||||||

| Jimmy Choo | 17% | 17% | 18% | ||||||||

| 万宝龙 | 15% | 17% | 18% | ||||||||

| 教练 | 14% | 15% | 15% | ||||||||

| 猜测 | 12% | 12% | 12% | ||||||||

| 唐娜·卡兰/DKNY | 7% | 7% | 3% | ||||||||

| 拉科斯特 | 6% | —% | —% | ||||||||

| 菲拉格慕 | 5% | 5% | 5% | ||||||||

在2024年和2023年,我们的最大零售客户梅西百货的净销售额占比分别约为12%。没有一个客户占2022年净销售额的10%或更多。

我们的许可证在以下日期到期:

| 品牌名称 | 到期日 | |

| 阿贝克隆比 & 费奇 | 延长至任何一方终止3年的通知 | |

| 安娜苏 | 2026年12月31日,加One 5---任选任期 | |

| 宝诗龙 | 2025年12月31日 | |

| 教练 | 2026年6月30日 | |

| 唐娜·卡兰/DKNY | 2032年12月31日,加上a5如果达到某些销售目标,则为年度可选期限 | |

| 伊曼纽尔·昂加罗 | 2031年12月31日,加上a5如果达到某些销售目标,则为年度可选期限 | |

| 菲拉格慕 | 2031年12月31日,加上a5如果达到某些销售目标,则为年度可选期限 | |

| 法语连线 | 2027年12月31日,加上10如果达到某些销售目标,则为年度可选期限 | |

| 格拉夫 | 2026年12月31日,加3可选3如果达到某些销售目标,则为年度条款 | |

| 猜测 | 2033年12月31日 | |

| 霍利斯特 | 延长至任何一方终止3年的通知 | |

| Jimmy Choo | 2031年12月31日 | |

| Kate Spade | 2030年6月30日 | |

| 卡尔·拉格菲尔德 | 2032年10月31日 | |

| 拉科斯特 | 2038年12月31日 | |

| MCM | 2030年12月31日,加4可选年份 | |

| Moncler | 2026年12月31日,加上5如果满足某些条件,则为-年可选期限 | |

| 万宝龙 | 2030年12月31日 | |

| 奥斯卡·德拉伦塔 | 2031年12月31日,加上a5如果达到某些销售目标,则为年度可选期限 | |

| 罗伯托·卡瓦利 | 2029年12月31日 | |

| 梵克雅宝 | 2033年12月31日 |

就我们这类贸易的Lanvin品牌名称和商标的收购而言,我们根据2021年签署的修正案,授予卖方在2027年7月1日以7000万欧元(约合7300万美元)回购品牌名称和商标的权利。就该等修订而言,我们亦向卖方批出许可证,以开发及销售香水以外的化妆品。

香氛组合

阿贝克隆比 & 费奇 —于2014年,我们签订了以阿贝克隆比 & 费奇品牌名称创造、生产和分销新型香料和香料相关产品的全球许可。我们在专卖店、百货公司和免税店分销这些香水。我们最初的男士香水,First Instinct,于2016年推出,随后在2017年推出了女性版。从那时起,我们推出了几款新香水,最引人注目的是Authentic和Away duos以及品牌延伸。

阿贝克隆比 & 费奇公司是一家全球领先的、全渠道的、面向男性、女性和儿童的服装和配饰专业零售商。标志性的阿贝克隆比 & 费奇品牌诞生于1892年,旨在让每一天都像长周末的开始一样让人感到与众不同。

2023年,我们宣布达成协议,将在特定市场分销阿贝克隆比 & 费奇的头号男士香水Fierce。该协议的第一阶段于2023年9月1日生效,涵盖在某些主要市场的激烈分销,包括欧洲、墨西哥和澳大利亚。第二阶段于2024年2月启动,涵盖在西欧和拉丁美洲其他市场的分销。2024年晚些时候,我们开始分发Fierce Pride。

Anna Sui —于2011年,我们订立了一项全球独家香水授权,以创建、生产和分销Anna Sui品牌的香水和香水相关产品。Anna Sui这个品牌在亚洲大部分地区都很受欢迎。在过去十年中,我们与Anna Sui及其创意团队合作,以品牌的客户吸引力为基础,开发和营销包括Fantasia、Sui Dreams、Sky和Sundae在内的一系列香水。2024年,我们在Fantasia香水家族中引入了新的侧翼,最近推出了全新的四香香水系列Wild Wonder。我们计划在2025年引入新的侧翼。

Boucheron —于2010年,我们订立了一项为期15年的全球独家许可协议,以创建、开发和分销Boucheron品牌的香水和香水相关产品。一个多世纪以来,自1893年成为第一家在旺多姆广场开设精品店的珠宝商以来,宝诗龙体现了非常高端的创造、奢华和法国诀窍。神秘而诱人的宝诗龙香水系列无疑延续了这一久负盛名的创作路线。

Boucheron的传统香水Femme和Homme以及传说中的斋浦尔香水构成了品牌销售的基础。我们的团队用Quatre for men and women丰富了产品组合,一款全新的男士香水Singulier,还有几款特别版,一系列越来越多的独特香水恰如其分地命名为La Collection,以及Serpent Boh è me。Boucheron通过全球多家精品店以及一家电子商务网站开展业务。

COACH —于2015年,我们订立了一项为期11年的全球独家许可,以COACH品牌名称创造、生产和分销男女香水和香水相关产品。我们在全球范围内向百货公司、专卖店和免税店以及Coach零售店分销这些香水。

Coach成立于1941年,是美国皮具的终极品牌,一直以其高品质的工艺而闻名。现在,COACH是最能体现纽约休闲优雅的奢侈品牌,它还提供成衣、生活方式配饰和香水系列。其对奢侈品的当代方法结合了真实性和创新,由于其彻底的美国不墨守成规的愿景而出口到世界各地。

2016年,我们推出了第一款Coach香水,这是一款女性的标志性香水,2017年,我们推出了一款男士香水,这两款香水都成为并一直保持着最畅销的威望香水,带领该品牌成为我们产品组合中的第三大品牌。随后的侧翼和延伸扩大了COACH香水企业和全新系列,包括2020年初首次亮相的COACH Dreams,以及其姊妹香水Dreams Sunset,COACH Wild Rose,以及男士新香水COACH Open Road。2023年,我们通过推出COACH Dreams Moonlight等多款侧翼产品,持续丰富COACH香氛系列。我们计划在2025年推出两个重要的新侧翼。Coach是Tapestry品牌之家的一部分。

Donna Karan/DKNY — 2021年9月,我们就Donna Karan和DKNY品牌的香水和香水相关产品的创建、开发和分销订立了长期全球许可协议,该协议于2022年7月1日生效。

Donna Karan和DKNY品牌,汲取了纽约市的能量和态度,是时尚和香水的强者。这些全球生活方式品牌是我们产品组合的绝佳补充。通过这份协议,我们获得了几个成熟且有价值的香水特许经营权。

时装屋二人组最引人注目的香水包括Donna Karan Cashmere Mist和DKNY Be Delicious。在2022年7月加入我们的产品组合后,这些品牌现已跻身我们最大的品牌之列。2024年,我们推出了Donna Karan Cashmere Collection和DKNY 24/7,这是我们与时装屋合作的第一款重磅香水。有新的侧翼计划在2025年继续发展这些品牌。Donna Karan和DKNY是G-III品牌之家的一部分。

Emanuel Ungaro — 2021年10月,我们还与Emanuel Ungaro签订了为期10年的全球独家授权协议,以Emanuel Ungaro品牌创建、开发和分销香水和香水相关产品。Emanuel Ungaro的房子于1965年在巴黎成立,是法国精致和高级定制的标志。其独特的风格通过不容置疑的性感、轮廓的纯粹、浮夸的印花、对细节的精致关注来表现。一季又一季,Emanuel Ungaro敢于与众不同,将明亮色彩和印花的意想不到但又感性的碰撞与美丽的垂感结合在一起。

Emanuel Ungaro香水秉承大胆和优雅的相同价值观,该品牌在国际上最为知名,随着我们继续生产和分销该品牌的传统香水,尤其是Diva,这样的存在将仍然是我们的销售重点。2023年,我们推出了一个扩展,Diva Rouge,2024年,我们推出了一个新的支柱,Cosmic和两个香水系列,Petals和Metallic。我们计划在2025年用额外的香味进一步丰富品牌。

Ferragamo — 2021年10月,我们与Salvatore Ferragamo S.P.A.达成了一项交易协议,根据该协议,授予Ferragamo品牌香水生产和分销的独家和全球10年的许可,如果满足某些条件,则有5年的可选期限。

Salvatore Ferragamo S.P.A.是Salvatore Ferragamo集团的母公司,该集团是世界奢侈品行业的领导者之一,其起源可以追溯到1927年。该品牌以其创始人的名字命名,至今仍代表并以Salvatore Ferragamo的原始价值观生活。其创作的独特性和排他性,以及由‘意大利制造’传统的品质和优越工艺丰富的风格、创意和创新的完美融合,一直是Salvatore Ferragamo产品的标志,特别是鞋、皮具、服装、丝绸产品和其他男女配饰。

目前的香水阵容包括Storie di Seta,这是一款收藏了四件精致、发光的嗅觉艺术作品。每一款香水都采用稀有、可持续的原料制成,可以单独佩戴,也可以组合佩戴,营造出个性化的多层面香味。无性别系列由四种颜色的四种香水组成。从房子的纺织品遗产中提取的四个独特图案装饰着每一个花瓶。Ferragamo产品组合中的老牌香水包括Ferragamo(男士香水系列)、Signoria(女士香水系列)、Tuscan Creations系列、Amo系列和Uomo系列。2024年,我们为Signoria和Ferragamo系列推出了新的侧翼。一部新的大片和侧翼正在为2025年而努力。

Graff — 2018年,我们与总部位于伦敦的Graff就Graff品牌香水的创作、开发和分销签订了一份为期8年的独家全球许可协议。该协议有三个3年自动续展选项,可能将许可证延长至2035年12月31日。

自1960年Laurence Graff创立这家公司以来,OBE就一直致力于寻找和制作极具美感和稀有性的钻石和宝石,并将它们转化为动人心灵、激荡灵魂的壮观珠宝。纵观其丰富的历史,格拉夫已成为稀有、规模和卓越钻石的世界领导者。每件珠宝作品都是在格拉夫的伦敦工作室设计和制造的,在那里,工匠大师运用各种技巧来强调每一块石头的美感。该公司仍然是一个家族企业,由首席执行官Francois Graff监管。

对Graff来说,一款专为女性打造的六香系列,Lesedi La Rona,在Harrods独家首发,现已扩展到仅有最独家、限量、超高端的零售店。自Lesedi La Rona推出以来,该系列已定期增加新成员。

GUESS — 2018年,我们与GUESS?,Inc.签订了一份为期15年的全球独家许可协议,以创建、开发和分销GUESS品牌的香水。

GUESS成立于1981年,最初是一家牛仔裤公司,此后成功成长为全球生活方式品牌。GUESS?,Inc.设计、营销、分销和授权当代服装、牛仔布、手袋、手表、鞋类和其他相关消费品的生活方式系列。GUESS产品通过品牌GUESS商店以及世界各地更好的百货公司和专卖店进行分销。

我们从2018年开始销售GUESS传统香水,到2019年,GUESS品牌迅速成为我们美国业务中最大的品牌和整体第四大品牌,传统香水在销售组合中占主导地位。

加入我们的产品组合以来,我们推出了几款新的重磅香水,包括Bella Vita、Effect和Uomo。2024年,我们在Uomo香水系列中引入了一个扩展,Uomo Intenso,推出了最新的女性香水,Iconic,还发布了新的四香系列,爱茉莉。2025年,我们计划推出男士标志性香水,并推出几个新的创新延伸。

Hollister — 2014年,我们签订了一项全球许可,以Hollister品牌名称创造、生产和分销新的香料和香料相关产品。我们在专卖店、百货公司和免税店分销这些香水。

作为全球青少年消费者的精髓服饰品牌,Hollister的服装是为捕捉瞬间、创造回忆、毫无歉意地成为你而打造的。

2016年,我们推出了我们的第一款男女香水组合Wave,这导致了几个扩展,随后的香水家族Festival、Canyon Escape和Feelin’Good也是如此。2024年,我们推出了Feelin’Free,这是Feelin’Good香水家族中的新侧翼组合。

Jimmy Choo — 2009年,我们就Jimmy Choo品牌的香水和香水相关产品的创建、开发和分销签订了为期12年的全球独家许可协议,并于2017年将许可协议延长至2031年12月31日。

Jimmy Choo囊括了一个完整的奢侈配饰品牌。除了手袋、小皮具、围巾、眼镜、皮带、香水和男鞋之外,女鞋仍然是产品的核心。Jimmy Choo拥有涵盖200多家门店的全球门店网络,并在全球最负盛名的百货公司和专卖店都有销售。Jimmy Choo隶属于Capri Holdings奢侈时尚集团。Tapestry,Inc.对Capri Holdings Limited的拟议收购于2024年终止。

Jimmy Choo已经发展成为我们最大的品牌,新的支柱和侧翼定期亮相,男女皆可。知名香水系列,包括Jimmy Choo、Jimmy Choo Man和Jimmy Choo I Want Choo继续在国际上获得成功。我们最新的女性香水,I Want Choo Le Parfum,于2024年亮相,由中国著名女演员和歌手,Victoria Song作为香水的代言人。2025年,我们计划推出两款新香水,包括一款新的Jimmy Choo Man香水。

Karl Lagerfeld — 2012年,我们与国际知名高级定制时装公司Karl Lagerfeld B.V.签订了为期20年的全球许可协议,以Karl Lagerfeld品牌创造、生产和分销香水。

在世界上最具影响力和标志性的设计师之一、已故的Karl Lagerfeld的创意指导下,Lagerfeld Portfolio代表了一种现代的分销方式、一种创新的数字战略和反映设计师自身风格和灵魂的全球360度视野。Karl Lagerfeld于1978年创造了第一款以他的名字命名的香水,这一遗产已扩大到包括几个不断增长的多香味系列,Les Parfums Mati è res,最近,Karl Cities推出了一个新系列,其中包含纽约、巴黎、汉堡、东京和维也纳的参赛作品。2024年,我们推出了新香水Rogue和新香水组合Ikonik,其瓶子设计灵感来自已故的Karl Lagerfeld本人。2025年我们计划推出新的香氛duOS。

Kate Spade — 2019年,我们与Kate Spade签订了一份为期11年的全球独家许可协议,以创建、生产和分销Kate Spade零售商店下的TERM3品牌下的全新香水和香水相关产品,我们在全球范围内向百货公司、专卖店和免税店以及TERM3零售商店分销该品牌。

自1993年推出旗下六款必备手袋系列以来,Kate Spade始终代表着乐观的女性气质。如今,该品牌是一家拥有手袋、成衣、珠宝、鞋类、礼品、家居装饰等的全球生活和时尚之家。抛光的轻松、周到的细节以及现代、精致的色彩运用—— Kate Spade的创始原则定义了与快乐同义的独特风格。在其创意总监的愿景下,该品牌继续以年轻的精神庆祝自信的女性。Kate Spade是品牌挂毯之家的一部分。

我们的第一款原创香水,Kate Spade纽约,于2021年1月首次亮相。我们不断用侧翼丰富收藏,包括Kate Spade Sparkle,最近还有Kate Spade Cherie。

Lacoste – 2022年12月,我们与Lacoste达成了一项交易协议,根据该协议,我们获得了Lacoste品牌香水和化妆品生产和分销的15年独家全球许可。

在运动和时尚的关头,Lacoste解放了我们,在我们的生活中创造了运动,解放了我们的自我表达。在每一个系列中,在每一条线条中,Lacoste的永恒优雅都是通过创意与经典的结合而捕捉到的。自诞生以来,鳄鱼的气场随着每一代人佩戴它而变得更加强大,成为超越风格的集结标志。从一个国家传到另一个国家,从一代传到下一代,从一个朋友传到另一个朋友,Lacoste的作品变得充满了一种情感联系,将它们提升到了偶像的地位。

Lacoste许可证于2024年1月生效,我们制定了前进战略,策划了藏品,并在这一年生产了全新的新鲜商品。2024年,我们重新打造了Lacoste Original,这是该品牌的首个男士系列,并引入了L.12.12香水系列。2025年计划将Original和L.12.12进一步丰富新的男女款香味。

Lanvin — 2007年,我们获得了Lanvin品牌名称和国际商标的全球权利,这些商标列在我们的贸易类别Class 3中。Lanvin时装屋是奢华和优雅的代名词,由Jeanne Lanvin于1889年创立,在1920年代扩展到香水领域。

Lanvin香水在法国、东欧和亚洲的选择性分销市场占据重要地位,我们目前有几条线在分销,包括É clat d'Arp è ge、Lanvin L’Homme、Jeanne Lanvin、Modern Princess、A Girl in Capri和Les Fleurs de Lanvin。2024年,我们推出了穿牛仔裤的Modern Princess,这是Modern Princess支柱中的侧翼。

MCM — 2019年,我们与德国奢侈时装公司MCM就MCM品牌的香水和香水相关产品的创建、开发和分销订立了一项为期10年的独家全球许可协议。该协议有一个4年自动续展选项,可能会将许可证延长至2034年12月31日。

MCM是一家奢侈生活方式商品和时装屋,成立于1976年,其态度由文化时代精神及其德国传统定义,专注于功能创新,包括使用尖端技术。如今,MCM通过与音乐、艺术、旅行和科技的关联,体现了大胆、叛逆和抱负。始终着眼于颠覆性,MCM背后的驱动力集中在用未来材料革命性的经典设计上。MCM的千禧一代和Z世代受众是无性别、无年龄、有能力且不受规则和边界约束的。

继我们计划开发捕捉MCM创意精神的非凡香水之后,我们的第一款新香水MCM于2021年发布。2023年,我们推出了首款男士香水MCM Onyx,此后在2024年通过MCM Crush和MCM Diamonds丰富了香水系列。我们还推出了一款镶有施华洛世奇水晶的限量版MCM香水。2025年计划引入新的六香系列和新的侧翼。

Moncler — 2020年6月,我们与Moncler就Moncler品牌香水的创作、开发和分销签订了一份为期5年的全球独家许可协议,并可能延长5年。

Moncler于1952年在法国格勒诺布尔的Monestier-de-Clermont成立,目前总部位于意大利。多年来,该品牌在与山的世界相关的活动中将风格与专家协助的不断技术研究相结合。Moncler外套系列将大自然的极致需求与城市生活的极致需求相结合。

我们为Moncler品牌推出的第一款香水采用了革命性的LED设计,Moncler Pour Femme和Moncler Pour Homme的烧瓶形状的瓶子与House Moncler的高山根源和开拓精神建立了强大的联系。继2023年推出Les Sommets Moncler和Home系列之后,我们在2024年推出了新的Les Sommets扩展,并继续推出Moncler Sunrise duo。

万宝龙—于2010年,我们订立独家许可协议,以创造、开发和分销万宝龙品牌的香料和香料相关产品。2015年,我们将协议延长至2025年12月31日,2023年,我们第二次将协议延长至2030年12月31日。

万宝龙在以奢侈品为基础的运营中取得了举世瞩目的地位,成为了专属产品的供应商,这些产品体现了当今对永恒设计、传统和大师工艺的严苛需求。通过其在书写工具、手表和皮具方面的领导地位,在女性珠宝方面前景看好的增长前景,通过其600多家精品店网络的国际零售足迹,产品设计和质量的高标准,万宝龙已经成长为我们的第二大香水品牌。

2011年,我们推出了首款新的万宝龙香水Legend,它迅速成为我们最畅销的男士系列,并催生了包括Legend Night、Legend Spirit、Legend Red在内的众多侧翼。2014年,我们推出了我们的第二个男士系列,Emblem和它的前身一样,Emblem产生了品牌延伸。2019年,我们推出了万宝龙探险者,它增加了包括Ultra Blue和Platinum在内的众多侧翼。2024年,我们推出了四香万宝龙系列,并在Legend系列中引入了新的扩展,Legend Blue。此外,屡获殊荣的歌手和词曲作者John Legend成为2024年Legend香水系列的新大使,既符合Legend香水的名称,也符合其本质。我们计划在2025年进一步丰富Explorer和Legend线。

Off-White — 2024年12月,Interparfums SA签署了第3类香水和化妆品产品的所有Off-White品牌名称和注册商标,但须遵守2025年12月31日到期的现有许可,届时Interparfums SA将开始香水品牌的商业使用。Off-White由已故设计师Virgil Abloh于2012年创立,以其影响高端街头服饰和大胆追求年轻奢华而闻名。维吉尔·阿布洛(Virgil Abloh)创立Off-White时,寻求建立一个具有普遍性的设计语言的品牌,这种语言具有艺术性、颠覆性和反映在青年文化领域探索的概念。Off-White以天赋和创造力的精神融合了街头服饰和奢华的世界。考虑到品牌的独特定位,这对我们来说是一个巨大的机会,更不用说Virgil Abloh令人印象深刻的创意遗产了。这个品牌将帮助我们探索香水在奢侈品领域的新机会。

Off-White因以下方面而获得全球认可:

| · | 概念与艺术维度,将时尚视为一种艺术形式 |

| · | 解构主义美学,包括对比材料和功能细节 |

| · |

鲜明且反复出现的品牌符号,已成为时尚界的标志,如交叉箭头、引号和“X”标志 |

| · | 致力于社会和文化事业,支持时尚领域的多样性和包容性倡议,特别是在设计领域。 |

Oscar de la Renta — 2013年,我们签订了一项全球独家许可,以Oscar de la Renta品牌创造、生产和分销香水和香水相关产品。2019年,该协议被延长至2031年12月31日,并有额外的五年选项可能将协议延长至2036年12月31日。

Oscar de la Renta是世界领先的奢侈品公司之一。这家总部位于纽约的公司成立于1965年,除了旗下国际知名的标志性女装成衣系列外,还囊括了女装配饰、新娘、童装、香水、美妆和家居用品等全线产品。Oscar de la Renta产品在全球精品百货和专卖店、www.oscardelarenta.com和批发渠道销售。

在2014年接手分销该品牌的传统香水后,我们在第二年引入了非凡。Oscar de la Renta Bella Blanca于2018年首次亮相,紧随其后的是Bella Rosa、Bella Essence、Bella Bouquet、Bella Night。2021年,我们推出了全新的香水支柱Alibi,它迎来了姐妹香水Alibi Eau de Toilette,最近推出了Alibi Eau Sensuelle,以及2024年推出的三香系列Alibi Pop。我们还在2024年推出了Oscar de La Renta New York,并计划在2025年引入新的扩展。

Roberto Cavalli — 2023年7月,我们与Roberto Cavalli达成了一项交易协议,据此,我们获得了生产和分销Roberto Cavalli品牌香水和香水相关产品的独家全球许可。该许可证于2023年7月生效,有效期为6.5年。

Roberto Cavalli香水精致、奢华、华丽,而Just Cavalli香水旨在吸引年轻或内心年轻的当代都市顾客。除了两大核心系列,洋房在2014年推出了超优质香氛系列Roberto Cavalli Gold Collection。卡瓦利香水分布全球,集中在欧洲、中东和美国。此外,我们与中东这一关键市场的顶级奢侈品零售商和分销商之一合作,以进一步扩大品牌。

我们于2024年2月开始出货新的新鲜产品,随后在2024年期间推出了Sweet Ferocious、Just Cavalli Wild Heart香水组合,以及全新的头发和身体喷雾系列。2025年,我们计划推出新款Roberto Cavalli和Just Cavalli香水,包括一鸣惊人、多香味系列和扩展。

Rochas — 2015年从宝洁公司收购Rochas品牌。该品牌由Marcel Rochas于1925年创立,最初是一家时装屋,并在H é l è ne Rochas的指导下于1950年代扩展到香水领域。

有了Rochas,自然就是法式园林的代名词,永恒的泉源、清新、纯真。永不干涸,这些花园不断被梦想之水灌溉,被想象的阳光照亮。Rochas的鸟和花在成衣创作和香水中定期重温。它们是Rochas自然命脉的一部分,是一个不断涌入多种颜色和极具巴黎精神的存在。

我们为Rochas推出的第一款新香水,Mademoiselle Rochas,于2017年在其传统市场法国和西班牙成功推出。在接下来的几年里,我们推出了传统香水Eau de Rochas和Mademoiselle Rochas的侧翼,以及其他产品,并在2018年推出了我们的第一个新男士系列,Rochas Moustache。拜占斯于2020年初首次亮相,Rochas Girl于2021年首次亮相。两者的第一个侧翼于2022年上市,还有一个用于L’Homme Rochas。2023年,我们推出了支柱扩展产品Eau de Rochas Citron Soleil和Rochas Girl Life。2024年,我们在巴黎推出了支柱扩展Eau de Rochas Orange Horizon和Mademoiselle Rochas。2025年计划推出全新重磅香化延伸。

Solf é rino — 2025年将标志着Interparfums SA首个专有品牌Solf é rino的创立®,由明星调香师开发的10款小众香水系列,意在面向收藏家的香水市场,最初将通过约100个销售点的超选择性分销渠道推出。第一家完全致力于该品牌的精品店应该会在2025年底建成并运营,同时还会有一个电子商务网站。这一新品牌的推出反映了公司在极其活跃的高端香水市场的中期增长战略。凭借Solf é rino系列这一近两年在研的专有品牌,我们将拥有与高端香水市场完美契合的丰富而独特的宇宙。这代表着对一个连续几年呈现持续增长的市场实施新重点的第一个战略步骤。

梵克雅宝——我们与梵克雅宝最初的12年许可协议是在2006年签署的。2018年,我们与Van Cleef & Arpels续签了额外六年的许可协议,用于创建、开发和分销香水产品,直至2024年12月。2024年,该许可证进行了第二次续展,有效期再延长九年,至2033年12月31日。

自1896年创立以来,梵克雅宝经常将自然作为取之不尽的灵感来源。陶醉于动植物不断的蜕变,Maison创造出与花朵盛开和花园郁郁葱葱相呼应的作品。几十年来,高级珠宝品牌的卓越和创造力在世界各地建立了声誉。

目前经销的梵克雅宝香水包括:First和Collection Extraordinaire。Collection Extraordinaire系列自首次亮相以来销量持续增长。我们继续每年为Van Cleef & Arpels Collection Extraordinaire系列引入新的产品,包括Oud Blanc、R ê ve de Matiere、Patchouli Blanc和Precious Incense,并计划进一步增加。梵克雅宝是历峰集团控股有限公司旗下的一家法国奢侈珠宝公司。

经营策略

聚焦有声望的美妆品牌。预计知名美妆品牌将为我们的增长做出重大贡献。我们专注于开发和推出利用国际知名品牌的品质香水。通过识别并专注于我们品牌知名的最易接受的基于市场的运营和领域,并执行抓住品牌本质的高度针对性的发布,我们有成功发布的历史。某些时装设计师和其他授权商选择我们作为合作伙伴,因为我们公司的规模使我们能够在产品开发过程中与他们更密切地合作以及我们的成功记录。

通过新产品开发和营销发展组合品牌。我们通过在我们产品组合中的现有品牌中创建香水家族扩展来实现增长,并定期为我们产品组合中的每个品牌创建一个新的香水家族。此外,我们也经常推出季节性和限量版的香水。我们对人工智能(“AI”)的使用使我们能够更快地开发新产品和营销。随着新产品的推出,我们利用我们的能力和经验来衡量市场趋势,并进一步利用品牌名称进入不同的产品系列,以最大限度地提高销售和利润潜力。我们已成功地在我们的品牌专营范围内引入了新的香氛家族(子品牌或侧翼)。此外,我们通过对市场的了解、对每个品牌名称的形象和潜力的详细分析以及对国际分销渠道的高度专业化的方法来促进我们的威信香水运营的表现。

通过新的授权或收购,继续在我们的产品组合中增加新品牌。声望品牌是我们业务的核心,我们打算在我们的产品组合中增加新的声望美容品牌。40多年来,我们通过收购和新的许可协议建立了我们的知名品牌组合。我们打算进一步巩固我们在声望香水方面的成功,并寻求新的授权和收购新品牌,以加强我们在声望美容市场的地位。为此,2021年,我们与Salvatore Ferragamo S.P.A.达成了一项交易协议,根据该协议,获得了生产和分销Ferragamo品牌香水的独家全球许可。同样在2021年,我们就Donna Karan和DKNY品牌的香水和香水相关产品的创建、开发和分销签订了长期全球许可协议。这一独家许可于2022年7月生效。在2022年期间,我们与Lacoste达成了一项交易协议,据此,向Interparfums SA授予了生产和分销Lacoste品牌香水和化妆品的独家全球许可,自2024年1月1日起生效。在2023年期间,我们与Roberto Cavalli达成了一项交易协议,据此,我们获得了生产和分销Roberto Cavalli品牌香水和香水相关产品的独家全球许可。该许可证于2023年7月生效。2024年12月,Interparfums SA购买了所有Off-White品牌名称和第3类香水和化妆品产品的注册商标,但须遵守现有许可,该许可将于2025年12月31日到期,届时Interparfums SA将开始商业使用香水品牌。截至2024年12月31日,我们拥有约2.347亿美元的现金、现金等价物和短期投资,我们认为这将有助于我们获得新的品牌授权或直接收购。我们确定可以开发和营销成完整和多样的产品系列的声望品牌,并凭借我们随着时间的推移获得的技术知识和实践经验,通过概念、开发、制造、营销和分销的所有阶段获取许可品牌名称。

将现有产品组合扩展到新的类别。我们有选择地将我们的产品范围扩大到香水类别之外,并在我们的一些现有品牌下提供其他香水相关产品和个人护理产品。我们相信,这类产品满足了客户的需求,产生了试用,并进一步加强了客户忠诚度。

持续打造全球分销足迹。我们的业务是一项全球业务,我们打算继续建立我们的全球分销足迹。为了适应环境和我们业务的变化,除了我们与全球第三方分销商的安排外,我们在美国、法国、意大利和西班牙的主要市场经营分销子公司或部门,以分销威信香水。我们可能会考虑未来的联合安排或收购其他关键市场内的分销公司,以分销我们的某些知名品牌。虽然建立全球分销足迹是我们长期战略的一部分,但我们可能需要根据业务的短期需求做出某些决策。我们认为,在某些市场,我们的分销网络的垂直整合可能是我们公司未来增长的关键之一,拥有这种分销应该使我们能够更好地服务于当地市场客户的需求,并根据情况可能决定更快地适应。

生产供应

| 所有香料的开发和生产过程阶段如下: | ||

| ● | 与香水设计师和创作者同步讨论(包括审美和嗅觉趋势分析、目标客户和市场传播方式) | |

| ● | 概念选择 |

| ● | 生产用于瓶子和包装最终验收的模型 |

| ● | 接收组件供应商(玻璃制造商、塑料加工商、打印机等)和包装公司的投标 |

| ● | 选择供应商 |

| ● | 排产包装 |

| ● | 发出组件采购订单 |

| ● | 对来料组件遵循质量控制程序;和 |

| ● | 遵循包装和库存控制程序。 |

协助我们进行产品开发的供应商包括但不限于:

| ● | 独立香水设计公司(Aesthete、Carr é Basset、PI Design、Cent Degres) |

| ● | 调香师(IFF、奇华顿、芬美意、Robertet、Takasago、Mane、Sozio、Synarome、Symrise)他们创造的香味符合我们的期望,也符合香水设计师和创作者的期望 |

| ● | Fillers(Voyant、CPFPI、Omega Packaging、Societe de Diffusion de Produits de Parfumerie、TSM Brands、ICR、Cosmint、Tatra、Arcade Beauty, Jacomo,Parfums Vabel,Cosmeurop,CCI Production,Edipar,MF Production Bains,SDPP Alcool,Fareva Poissy,MF Productions Bains,Cosmopar,BPS60,BPS02,CPC,BioPack) |

| ● | 瓶子制造商(Pochet du Courval,Verescence,Zignago,Vetro Brosse,Bormioli Luigi,Stoelzle Masni è res,Heinz),caps(Qualipac,ALBEA,CMSI,Codiplas,Axilone Plastiques,LF Beauty,Texen Group,S.A.R.L. J3P SBG Packaging Group)、Pumps(Silgan Dispensing Systems Thomaston Corp、Aptar、Rexam)或Boxes(Pusterla、Verpack、Diamond Packaging、TPC Printing) |

| ● | 物流(DiFarco、Clarins、Bollor é Logistics用于存储、订单准备和发货) |

我们在欧洲的业务的供应商账户主要以欧元结算,而我们在美国的业务,供应商的账户主要以美元结算。对于我们在欧洲的运营,我们的威信香水的组件是从世界各地的许多供应商处购买的,主要在法国制造。

对于以美国为基地的业务,我们的威信香水的组件来自世界各地的许多供应商,主要在美国和意大利生产。此外,我们偶尔会在中国、波兰和土耳其使用第三方制造商。

环境、社会及管治(“ESG”)

我们在美国的业务和在欧洲的业务都是好的企业公民,认真对待我们的责任。我们总体上遵守所有适用的法律、规则和条例,特别是在化学品和危险材料方面。在我们的整个供应链中,从采购组件到分销成品,我们都以负责任的态度行事,并监督和遵守所有法律要求。虽然我们不拥有我们的制造设施,但我们通过强调质量、使用良好的制造实践和创新,并鼓励他们建立自己强大的ESG计划,与我们的工业合作伙伴建立了很高的标准。与我们的许多行业竞争对手一样,我们正在应用一种多功能和全面的方法来解决企业、环境和社会责任以及透明度问题,以联合国可持续发展目标为基础。我们以欧洲为基地的业务在这一举措上处于领先地位,但我们的美国业务正在积极追赶。

Interparfums,Inc.正在使用多步骤流程进行ESG相关活动和报告。继我们位于法国的子公司Interparfums SA在ESG方面所做的工作之后,我们于2022年9月为我们的子公司——美国的Interparfums,USA LLC和意大利的Interparfums,Italia SRL ——启动了美国ESG计划。关于我们在日内瓦、迪拜和香港的区域销售办事处的环境数据尚未纳入ESG战略。我们打算,我们ESG报告的最后一步将是将两个ESG项目合并为一个统一的报告。

我们致力于:

●减少和优化我们的环境足迹。气候变化需要紧急行动。量化和披露我们的碳影响,包括范围1、2和3排放,是在环境可持续性方面取得可衡量进展的第一步。

●打造更加多元包容的文化,冲击我们的社区。我们的人力资本是我们最大的财富。我们希望建立一种真正专注于倾听员工、支持员工发展、发挥员工价值的文化。

●了解我们的香水在其整个生命周期中的影响。负责任的产品设计和成分采购使我们能够应对不断演变的社会和环境挑战,使我们的工作成为向善的力量。该公司已与ECOVadis合作评估我们的供应商的企业社会责任表现。

●透明负责行事。我们致力于安全、合规,并主动应对关键成分挑战(尤其是有关化学品和危险材料的挑战)。重点领域包括确保消费者的健康和安全,以及设计纯素友好、减轻濒危自然资源压力和可回收利用的产品。

此外,Interparfums,Inc.遵守公司治理准则,包括但不限于反对冲、贿赂、欺诈和禁止内幕交易。公司管理层负责制定和实施ESG战略和方案。公司董事会的最终监督包含在其委员会章程和实践中。Interparfums,Inc.是一家上市公司(纳斯达克 GS:IPAR),并向美国证券交易委员会(SEC)提交报告。我们最大的子公司,拥有72%的Interparfums SA,也是一家上市公司,因为28%的Interparfums SA股票在泛欧交易所交易,并受泛欧交易所报告要求的约束。Interparfums SA还维持一项与其作为法国上市公司地位相关的治理政策,此外还在适用的情况下遵守这一治理政策。

有关Interparfums,Inc.的ESG努力的更多详细信息,请访问我们公司的网站https://www.interparfumsinc.com/esg,以及我们位于法国的子公司Interparfums SA发布的更多信息,包括其ESG绩效报告,请访问其网站https://www.interparfums-finance.fr/en/csr-strategy/。在这些网站上对我们ESG报告的引用特此通过引用本年度报告的10-K表格并入。

| 13 |

营销和分销

我们的产品通过选择性分销网络在全球120多个国家进行分销。对于我们的国际分销,我们要么与专门从事奢侈品的独立分销公司签约,要么通过我们的分销子公司分销声望产品。在每个国家,我们为我们的一个或多个名牌独家指定一到三个分销商。我们还通过各种免税运营商,如机场和航空公司分销我们的产品,并选择度假目的地。

由于我们的业务是全球性的,我们打算继续建立我们的全球分销足迹。对于我们欧洲业务中的品牌分销,除了我们与全球第三方分销商的安排外,我们还通过我们在美国、法国、意大利和西班牙主要市场的分销子公司或部门进行运营。我们的第三方分销商的规模取决于他们所代表的竞争品牌的数量。这一广泛而多样的网络加上我们自己的分销子公司,为我们在全球120多个国家提供了重要的存在。

我们欧洲威信香水净销售额的50%以上以美元计价。我们通过包括使用衍生金融工具在内的受控风险管理计划来应对某些金融风险。我们主要订立外币远期外汇合约,以减少外币汇率波动的影响。

由于我们的分销子公司和部门向其客户发货的时间安排,我们欧洲业务的业务变得越来越具有季节性,这些时间加权到下半年。

对于我们在美国的业务,我们向美国以及国际上的零售商和分销商分销产品,包括免税和其他与旅行相关的零售商。我们还利用我们的内部销售团队来接触我们的第三方分销商和美国以外的客户。此外,我们美国业务的业务已变得越来越季节性,因为出货量加权到下半年。

竞争

威信香氛产品市场竞争激烈,对不断变化的偏好和需求十分敏感。威信香料行业高度集中于某些主要参与者,其资源远大于我们。我们以独创的战略、定期和有条不紊地开发品质香水来竞争不断增长的国际知名品牌组合。

存货

我们根据内部对成品预期需求的估计向供应商采购原材料和零部件,这使我们能够满足成品的生产要求。我们一般在收到客户订单后72小时内将产品发货给客户。我们的业务并非资本密集型,需要注意的是,我们并不拥有制造设施。我们作为总承包商,从供应商处采购我们所需的组件。这些组件在我们的一个配送中心接收,然后根据生产需要,将组件发送到几个第三方填充商之一或直接发送到这些第三方填充商之一,后者为我们制造成品,然后将它们交付给我们的一个配送中心。

产品责任

我们的美国业务维持1,000万美元的产品责任保险,我们的欧洲业务维持1,470万欧元(约合1,620万美元)的产品责任保险。根据我们的经验,我们认为这一覆盖范围是足够的,几乎涵盖了我们可能对我们的产品拥有的所有风险敞口。我们从未成为任何实质性产品责任索赔的主体。

政府监管

根据联邦食品、药品和化妆品法案,包括最近随着2022年化妆品现代化监管法案(MOCRA)的通过而进行的修订,香水产品和其他基于香水的个人护理产品作为化妆品受到监管。产品包括但不限于香水、古龙水、香雾、身体喷雾、润肤露、沐浴露和须后水。它们必须满足与MoCRA下其他化妆品产品相同的安全要求。化妆品的合规性包括确保它们在按照标签说明使用或作为消费者习惯使用时对消费者来说是安全的。

根据《公平包装和标签法》,制造或营销化妆品的公司和个人有法律责任确保产品销售时在产品上贴上准确、清晰、信息丰富的标签。

我们在欧洲制造和销售的香水产品和其他以香水为基础的个人护理产品也作为化妆品受到监管,并受欧盟法规1223/2009的约束。英国脱欧后,它们受英国《2019年产品安全和计量条例》附表34的监管。截至本报告日期,Interparfums产品符合这些规定。截至本报告日期,Interparfums产品符合这些规定。

商标

我们产品的市场在很大程度上取决于与我们的商标和品牌名称相关的价值。我们拥有使用或拥有与我们的主要产品在美国和主要销售此类产品的其他国家的包装、营销和分销有关的材料商标和品牌名称权的许可或其他权利。因此,商标和品牌名称保护对我们的业务很重要。尽管我们许可、使用或拥有的大多数品牌名称都在美国和我们经营所在的某些外国注册,但我们可能无法成功主张商标或品牌名称保护。此外,某些外国的法律可能不会像美国的法律那样保护我们的知识产权。保护我们的商标和品牌名称所需的成本可能是巨大的。

根据各种许可和其他协议,我们有权在全球范围内为香水产品使用某些注册商标。这些注册商标包括:

| ● | 阿贝克隆比 & 费奇 |

| ● | 安娜苏 |

| ● | 宝诗龙 |

| ● | 教练 |

| ● |

唐娜 卡兰/DKNY |

| ● |

伊曼纽尔 翁加罗 |

| ● |

菲拉格慕 |

| ● |

法语连线 |

| ● | 格拉夫 |

| ● |

猜测 |

| ● |

霍利斯特 |

| ● | Jimmy Choo |

| ● |

Kate Spade |

| ● | 卡尔 拉格菲尔德 |

| ● |

拉科斯特 |

| ● | MCM |

| ● | Moncler |

| ● | 万宝龙 |

| ● | 奥斯卡·德拉 伦塔 |

| ● |

罗伯托 卡瓦利 |

| ● | 范 克利夫 & 雅宝 |

此外,我们是多个香水和美容产品商标的注册所有者,包括:

| ● | 罗查斯 |

| ● |

朗文 (类 3 仅) |

| ● |

灰白色(类 3 仅) |

| ● |

索尔菲里诺 |

| ● | 亲密 |

| ● | Tristar |

股权投资

2020年6月,我们公司与Origines-parfums美容产品电商平台所有者Divabox签署了一项战略协议和股权投资,据此,我们通过增资以1400万美元获得了Divabox资本的25%。

人力资本

一般

截至2024年12月31日,我们在全球拥有647名全职员工。其中,353名是我们欧洲业务及其子公司的全职员工,132名员工从事销售活动,221名员工在其他部门,包括行政、生产和营销活动。我们的美国业务,包括在美国、意大利、香港、瑞士和迪拜的办事处,拥有294名全职员工,其中121人从事销售活动,173人从事行政、生产和营销活动。除了Interparfums Italia SRL的员工,我们没有与我们的任何员工有关的集体谈判协议,我们相信Interparfums Italia SRL的员工的集体谈判协议不会对我们的运营产生重大不利影响。

美国业务

Interparfums是一家通过我们的全球存在连接全球数千名客户的公司,但我们真正的力量在于为我们的成功提供动力的非凡个人。我们相信,当多元化的头脑聚集在一起时,创新就会蓬勃发展。我们的人民汇集了独特的视角、多样的生活经历、丰富的文化感悟。通过培养一个每一个声音都受到重视、每个人都属于的环境,我们赋能我们的团队进行协作,并推动一切皆有可能的边界。

以员工为中心的价值主张

Interparfums最大的优势之一在于我们的员工。我们的人民是创造和创新的源泉。为了支持和保持这种人才深度,Interparfums旨在创造一个工作环境,促进以下以员工为中心的价值主张:

•培养一种文化,促进我们的企业家精神、承诺、创造力和激情的价值观。

•发展尊重和包容的工作环境

•赋能员工发展技能和发展事业。

•培养团队精神和跨职能协作

•确保所有人机会均等。

提供一个没有歧视和骚扰的工作场所,建设一个促进包容的工作场所

在Interparfums,我们坚信要培养一个多元化和包容性的工作场所,让每个人都感到安全、受到重视、受到尊重,并有能力展示自己真实的自我。在Interparfums,我们创造了一个工作场所,每个人的独特身份都被庆祝为集体力量的源泉。我们共同坚定不移地致力于营造一个每个人都能满怀信心和自豪地全身心投入工作的环境。我们的包容方法在领导层和整个组织中得到认可。为了支持这一使命,Interparfums每年都会庆祝骄傲月,既是为了纪念在争取LGBTQ +权利方面取得的进展,也是为了表彰正在进行的创造包容性和接受性工作场所所需的工作。

招聘和入职

为了欢迎新员工加入Interparfums组织,我们提供结构化的入职流程,以确保新加入者无缝融入他们的新工作场所。我们的目标是提供一个温暖和热情的环境,以便在我们的组织内建立牢固的关系。

在意大利,部署了一个入职流程,包括一个欢迎日,包括关于我们公司历史和价值观的培训、与所有团队会面以及与新员工团队共进晚餐。

我们在美国也有一个入职计划,其中包括为期两天的新人研讨会,一年两次,新员工在那里更多地了解我们的公司、我们的愿景、我们的品牌、我们的团队以及我们的工作方式。新员工也被邀请参加团队建设活动,以建立友情和Interparfums精神。在这些入职计划结束时,员工熟悉Interparfums文化、工作方式和支持资源。

为了继续培养这种协作和创新意识,Interparfums为全球所有员工组织年度研讨会,以全面的视角介绍我们的品牌、产品和营销策略。

职业和人才发展

Interparfums成功的核心是我们员工的奉献精神——专业人士,他们不只是在这里建立事业,而是遗产。我们的领导团队体现了这一承诺,几十年来,大多数执行官都帮助塑造了我们的旅程。当像我们的首席财务官和首席人力资源官这样的关键领导者在2022年加入我们时,他们融入了一种建立在深厚纽带和共同价值观之上的文化。

这种持续性不仅仅集中在任期和寿命上——它关乎一支由我们的企业家精神、承诺、创造力和激情等核心价值观团结在一起的员工队伍的非凡力量。在一个不断变化的时代,我们的长期团队成员带来了宝贵的机构知识和创新思维的融合,推动我们的成功,同时保留了使Interparfums独一无二的创造精神。为了庆祝这一长寿,Interparfums推出了员工周年纪念计划,以庆祝那些在我们公司工作了3年、5年、10年、15年、20年、25年及更长时间的人。我们的首席执行官Jean Madar宣布,他自己和达到里程碑周年的员工将获得奖励,并受邀与Jean和领导团队共进特别午餐或干杯。

绩效评估系统

在Interparfums,我们认为增长是通过有意义的对话和有目的的发展实现的。我们的绩效管理方法于2022年推出,通过调整个人和公司目标并为成功设定明确、公平和透明的预期,推动个人绩效和组织效率。使所有员工都能发展自己的技能并与职业发展的可能性保持一致,这是这一过程不可或缺的一部分。最后,目标是促进员工和管理人员在绩效、里程碑、发展方面交流反馈的持续机会,并建立更牢固的工作关系。旅程从1月开始,目标设定和发展规划。具有可衡量的关键绩效指标的公司目标在年初共享,并向下级联到每个部门。根据我们公司的目标,员工为各自的角色设定各自的目标。Interparfums的目标是让这个过程富有成效,并在经理和他们的团队之间产生互动。这一年的高潮是一次全面的审查,确定成就,同时规划未来增长的路线。通过将个人目标、持续反馈和职业发展编织在一起,我们不仅仅是在管理绩效——我们正在培育事业并建立持久的伙伴关系,从而推动我们的集体成功

员工敬业度

在2024年第三季度,我们进行了全公司参与度调查,参与率为82%。我们希望建立一种文化,让我们所有的员工都感到被包容、投入和有动力——一个他们可以尽最大努力促成事情发生并实现我们集体目标的工作场所。

根据调查的反馈,我们实施了各种“People & Talent”计划,重点关注入职、人才管理、绩效、学习、内部沟通和公司文化。一些例子包括更多增强的福利、我们的绩效管理计划、LinkedIn学习、我们的新员工工具包、员工周年纪念奖励和社区活动。我们还允许为美国员工安排周五的远程工作,并在我们纽约办公室的夏季月份缩短周五的工作时间。

我们的员工敬业度不只是由高层领导;员工也有机会参与内部敬业度计划,比如我们的假日党委。为了庆祝我们的员工,假日党委参加了一项受欢迎的倡议,员工可以被提名奖项,在我们的年终假日聚会上宣布。奖项颁发给被评为“伸出援助之手”、“风平浪静”、“激励者”、“梦之队”、“最有价值员工”的员工。

在意大利,我们实施了每周两天的远程工作和弹性工作时间(员工工作日的起止时间不同)。组织社区和团队建设活动,积极促进和加强归属感(Interparfums Italia的生日、夏季派对、圣诞节和复活节晚餐)。办公室进行了翻新,配备了餐厅,供社交和放松,享用免费的咖啡、茶和饼干。在复活节和圣诞节,协会通过购买巧克力蛋(用于AIL-意大利抗白血病、淋巴瘤和骨髓瘤协会)、圣诞贺卡和礼品篮(用于ANT-癌症患者的家庭医疗护理)以及圣诞节跳线日(用于拯救儿童,通过援助和倡导保护儿童权利并确保他们的福祉)从慈善资助中受益。

最后,为了培养员工敬业度,我们与所有员工举行季度宣讲会,介绍公司成果、功能更新、庆祝成功并开放问答。

薪酬和福利

我们在美国业务部门提供越来越有吸引力的一揽子就业计划,包括医疗、牙科、视力、基本和自愿人寿保险、AD & D短期和长期残疾、401(k)计划(加上公司匹配)、育儿假和通勤福利。

对于我们的意大利业务,一些福利是法律要求的,例如员工的健康保险和家庭保险、补充自愿离职计划、育儿假、学习假和带薪休假。为意大利的员工提供了一项福利计划,每位员工可以通过一个专门的平台使用,该平台包含广泛的福利和服务(交通和流动性、教育、健康、文化和休闲时间、补充养老金、附加福利)。每年10个带薪小时分配给医疗预约。每天工作的午餐券发放,用于支付午餐费用。根据所涉职位的不同,特定类别的员工有权使用公司手机和无限次上网。

提供健康和环保意识的工作场所

自2022年9月以来,我们的纽约市办事处一直与Frai â che合作,提供智能冰箱,每天都备有从当地合作伙伴餐厅和品牌策划的高品质和流行商品。我们在纽约市的员工可以获得餐食、饮料和零食,我们公司为每位员工提供每日信用额度以供使用。我们很高兴成为法国之旅的一部分。

我们一起组织关于重要里程碑的热门活动,例如我们的地球日,并共同促进“建立一个更可持续的工作场所”等网络研讨会。

Interparfums SA组织模式的优势在于团队规模小,甚至在年龄和责任级别上都有分布,使其能够从广泛的经验中受益。员工是我们价值创造的主要驱动力,他们在工作中的成就感和动力是他们发展的本质要求。

有爱心的雇主致力于每个人的成功

Interparfums SA致力于在日常生活中践行其价值观:尊重和仁慈、创造力、信任、承诺和忠诚,并确定了以下与工作条件相关的几个关键挑战:

| ● | 培养归属感 |

| ● | 尊重社会对话 |

| ● | 工作条件质量 |

| ● | 关注每一个人的健康和安全 |

| ● | 工作与生活平衡 |

所有这些挑战于2022年在“负责任的雇主”章程中正式确定,该章程提请所有员工注意,可在www.interparfums-finance.fr网站上查阅。这份文件的目的是提出一个框架,每个人都可以在这个框架内进行操作。专注并致力于每一位员工的成功,Interparfums每天都在采取行动,从招聘过程开始,并在整个就业生活中努力做到:

| ● |

在工作中维护每个人的生活质量 |

| ● | 给所有员工最好的成功机会。 |

员工支持

2023年,在法国进行了一项员工敬业度调查。参选率81.9%,推荐率80.4%,非常满意。已启动行动计划,以满足员工的期望。安装了智能冰箱,让他们能够获得健康、季节性和高性价比的食物。随着定期出版通讯,内部沟通也得到了改善。根据ChooseMyCompany的HappyIndex,Interparfums是消费品领域的顶级公司之一®ATWork排名。在拥有超过150名员工的462家公司的类别中排名第3,这一区别证实了我们不断努力提供一个专注于我们团队福祉的充实的职业环境。基于专业发展、工作环境、管理、认可度、目标和可持续性等关键标准,本次排名基于我们员工的意见。它突出了我们对创造符合我们价值观的鼓舞人心的工作环境的持续承诺。这项调查将于2025年初重复进行。

工作保障、工作时间和工资

Interparfums SA制定了薪酬规则以及适用于所有员工的岗位分类和绩效评估系统,这有助于保障公平和平等。Interparfums的政策是向所有员工支付工资,以确保他们及其家人的生活水平高于他们工作所在国家的全国平均水平。在这种情况下,Interparfums员工的薪酬包括固定和可变的部分,以及根据Interparfums SA的业绩支付的特殊奖金。

在法国,Interparfums SA为所有员工(长期、定期、学徒或专业受训者)支付100%的基本健康保险计划费用。它适用于每名员工,只要他或她加入工作,没有等待期。还向所有员工提供补充健康保险计划,没有等待期,只要他们加入工作。由于索赔/缴款比例数年来一直为正(由于遵守法国《社会保障融资法案》中描述的责任合同义务以及2019年与100%医疗改革等建立的规范),某些消费项目在2024年得到了明显改善,有利于雇员。

根据法国法律,2001年签署了一项利润分享协议。对于2024年,与往年一样,大约400万欧元的大量毛额将在2025年第一季度重新分配给员工。

Interparfums SA为其在法国工作的所有员工(在公司工作3个月后)提供公司储蓄计划,通过提供几种类型的资金以适应个别项目来鼓励员工储蓄。自2017年以来,Interparfums SA通过提供“Interparfums股东基金”升级了其计划,使他们能够在有利的税收框架内受益于Interparfums SA股票价值的变化。这些支付到Interparfums股东基金的款项伴随着公司的大量匹配捐款。此外,集体退休储蓄计划使所有员工都能为退休做好准备,并从公司的大量贡献中受益。员工还可以选择每年将部分未使用的假期转入集体退休储蓄计划。管理层员工受益于一份补充养老金合同,其中包含明确的缴款和强制会员资格。这份个人合同由每月雇员和雇主供款资助,这些供款是免费分配的。Interparfums SA选择通过支付相当大比例的缴款来帮助其员工建立这笔养老金,以补充他们的退休生活。Interparfums SA在新加坡和美国的子公司的员工可以享受特殊的养老金安排。

社会对话

对于在法国工作的雇员,根据法律规定,每四年举行一次工作人员代表组织的选举。社会经济委员会(“CSE”)于2023年6月续任。它由4名管理人员组成,其中包括一名骚扰官员。CSE每月举行一次会议,就对员工有影响的战略和组织问题进行通报和咨询。继2023年6月CSE回归后,“工作中的健康和安全”委员会重新成立,作为此前卫生、安全和工作条件委员会的延续。该委员会由两名非管理人员组成,通常每季度召开一次会议。已在内部任命一名被指定负责健康、安全和工作条件的员工。多名接受过急救培训的员工每两年接受一次培训,自2020年新冠疫情开始以来,还任命了健康顾问。

健康与安全

2024年,记录了1起工伤事故,导致病假。暂无职业病报告。由于Interparfums没有生产场所,工伤事故风险不大。此外,Interparfums SA的运营不会产生安全隐患。

我们的员工,主要在我们巴黎总部的办公室工作,享受极佳的工作条件。2022年,该场所被转移到位于rue de Solf é rino的单一地点,位于一座在用户舒适度方面按照最新标准进行了翻新的建筑中。智能系统意味着每个人都可以管理自己的照明和通风。该站点乘坐公共交通工具很容易到达,其停车场设有自行车车位和两个车辆充电点。

此外,Interparfums SA对工作中的良好姿势和预防肌肉骨骼风险的问题尤为敏感。为流动员工提供了质量好的公司用车,都有适合自己需求的IT设备。Interparfums SA还实施了多项措施,以保持其员工、服务提供商,特别是那些在其物流仓库长期工作的员工的良好工作条件。其中包括:一个加热到11° C/51.8°华氏度的仓库(配有合适的衣物、独立的更衣室和淋浴室、拥有自然采光的场所、专用且维护良好的午餐区等)。在对旨在测量困难工作条件的工作站进行审查后,没有任何工作站被确定为困难的。

此外,作为预防社会心理风险行动的一部分,与Institut d'Accompagnement Permanent Psychologique et de Resources(IAPR)合作,通过专门的免费电话向员工提供咨询和心理支持服务。

让员工参与高影响力的慈善活动

Interparfums SA还在以下领域制定社会倡议:

| ● |

发展地方经济 |

| ● | 与教育组织的关系 |

| ● | 为社区项目提供资金。 |

2024年,Interparfums决定支持Soci é t é des Amis des Mus é es d‘Orsay et de l’Orangerie。这些博物馆地理位置优越,毗邻Interparfums SA总部,它们的项目应该能让员工拓宽知识面,激发他们的好奇心,甚至发现新的灵感来源,作为“文化假期”的一部分。由于这种伙伴关系,他们可以免费发现这两个博物馆的展览和丰富的永久藏品。

长期支持慈善和倡议

Interparfums SA支持在团结、儿童、打击排斥、医疗保健等领域开展工作的慈善机构和组织,提供经济援助帮助他们开展项目。自2018年以来,通过Givaudan基金会,Interparfums帮助在印度尼西亚岛屿苏拉威西岛安装了10个学校基础设施,那里种植着万宝龙探险者浓香特有的广口香。截至2023年,已有1200多名儿童和110名学校教师受益于这一举措。2024年,Interparfums SA连续第七年与奇华顿基金会续签合作伙伴关系。也是在2024年,再次向CEW(化妆品执行女性)提供支持,以资助照顾患有癌症的妇女的志愿美容师,以及帮助受战争影响的平民人口的EliseCare。

人人享有平等待遇和机会

以非常面向家庭、与员工亲密无间的管理风格,每个人都可以在尊重公司价值观的同时自由分享自己的想法。管理层极其重视确保每个人都理解并支持Interparfums SA的战略。组织的灵活性,本质上由小型团队组成,意味着它可以快速适应外部环境的任何变化或发展。

分享“Interparfums精神”还意味着所有员工都坚持并意识到Interparfums SA的道德价值观,以及确保员工在工作中感到充实并尊重良好的工作条件。这一道德承诺已在“商业道德宪章”中正式确立,每个人都遵守该宪章,其中特别关注健康、安全、纪律、风险预防、骚扰、尊重个人自由、敏感交易、欺诈和商业机密。自2017年以来,一项关于“断开权”的章程,即法国劳动法条款,允许员工在正式工作时间之外忽略与工作相关的通信,例如电子邮件和电话,也已经到位,每个员工都签署了该章程。

人力资源部在每一次招聘中都格外警惕。选拔新人时只考虑应聘者的技能、经验、资历和个性。个人资料、文化、年龄和性别的多样性是我们团队的力量来源,这是公司最大的财富。自2019年以来,Interparfums组织了一年一度的残疾意识运动。

2024年11月21日,我们有幸第一次参加了“DuoDay”,这是一项让残疾人能够发现企业世界的法国全国性活动。在Interparfums,与公司员工组成了6对,以发现我们的营销、开发和销售专业。这一天是一个很好的机会,可以分享我们的专长,也可以改变我们看待残疾的方式,克服偏见。

由于这些提高认识活动和人力资源团队在当地的支持,三名员工通过RQTH(残疾工人认定)被认定为残疾工人。Interparfums SA还间接促进残疾人就业,并与排斥和歧视作斗争。特别是,它选择与一家对残疾友好的公司合作,为其香水盒的包装。

员工培训

团队开展的工作质量贯穿始终。我们员工的职业生涯通过培训,以保持各业务门类的高水平胜任能力。为此,Interparfums SA为所有员工提供发展计划,使他们能够拓宽技术、管理和个人技能。

在决定购买或出售我们的普通股股票之前,您应该仔细考虑这些重大风险因素。这些因素可能导致我们未来的结果与我们在前瞻性陈述中明示或暗示的结果存在重大差异。我们普通股的交易价格可能会因任何这些风险而下跌,您可能会损失全部或部分投资。

| ● |

香精业务、品牌名称及知识产权 |

我们的销售的很大一部分依赖于各种许可和其他协议的延续和续签,失去一个或多个许可或协议可能对我们产生重大不利影响。

除Off-White、Lanvin和Rochas之外,我们与威望香水品牌相关的所有权利均来自非关联第三方的许可或其他协议,我们的业务取决于此类许可和其他协议以对我们有利的条款的延续和续签。每个许可或协议都有特定的期限,并且可能有额外的可选条款。一般来说,每个许可证都需要我们支付所需的特许权使用费(有一定的最低限度)、最低广告和促销支出以及满足最低销售要求。其他协议一般须满足最低销售要求。正如失去许可或其他重大协议可能对我们产生重大不利影响一样,以较不利的条款续签也可能对我们产生负面影响。

如果我们无法收购或授权更多品牌或获得这些协议和安排所需的融资,那么我们的业务增长可能会受到损害。

我们未来通过收购或新产品许可或分销安排进行的扩张,如果有的话,将取决于我们可获得的资本资源和营运资金。此外,我们可能无法获得额外许可、收购或其他交易可能需要的融资或信贷。我们可能无法以我们可接受的条款确定、谈判、融资和完成此类收购或安排,或者根本无法完成,这可能会阻碍我们增加收入和建立业务的能力。正如失去许可或其他重大协议可能对我们产生重大不利影响一样,我们未能获得新品牌的权利也可能对我们产生负面影响。

我们可能会从事我们可能无法成功整合或管理的未来收购。这些收购可能会稀释我们的股东,并导致我们产生债务并承担或有负债。

我们不断审查收购前景,以补充我们目前的产品供应,增加我们的规模和经营的地理范围,或以其他方式提供增长和经营效率机会。任何这些收购的融资,如果可以的话,可能会显着稀释我们的股东和/或导致我们的债务增加。我们可能会在未来收购或对业务或产品进行投资,此类收购可能会带来众多整合风险并给我们带来成本,包括:

|

|

● |

吸收收购业务或产品的困难,包括被收购业务的关键员工流失; |

|

|

● |

转移管理层对我们核心业务的注意力; |

|

|

|

|

|

|

● |

对与供应商和客户的现有业务关系的不利影响; |

|

|

|

|

|

|

● |

进入我们之前没有经验或经验有限的市场的风险; |

|

|

|

|

|

|

● |

稀释性发行权益类证券; |

|

|

|

|

|

|

● |

产生大量债务; |

|

|

|

|

|

|

● |

承担或有负债; |

|

|

|

|

|

|

● |

产生与无形资产相关的重大摊销费用以及收购资产的潜在减值;以及 |

|

|

|

|

|

|

● |

发生重大的立即注销。 |

| 22 |

我们进行审查,并可能不时建立安排和战略联盟,我们认为这些安排和战略联盟将补充我们目前的产品供应,增加我们业务的规模和地理范围,或以其他方式提供增长和运营效率机会。这些业务关系可能要求我们在市场开发、销售、当地监管合规和其他事项方面依赖合作伙伴的当地专业知识。此外,在确保此类安排或战略联盟实施适当的内部控制以确保遵守适用于我们作为美国上市公司的各种法律法规方面可能存在挑战。因此,除了商业和运营风险外,这些安排和战略联盟可能会带来声誉风险和监管合规风险等风险。此外,我们无法保证我们将能够确定合适的联盟或候选人,我们将能够以有利的条件完成任何此类联盟或安排,或者我们将实现加入任何此类联盟或安排的预期收益。

如果我们无法保护我们的知识产权,特别是商标和品牌名称,我们的竞争能力可能会受到负面影响。

我们产品的市场在很大程度上取决于与我们许可、使用或拥有的商标和品牌名称相关的价值。我们拥有许可或其他权利,可在美国和主要销售此类产品的其他国家使用或拥有与我们的主要产品的包装、营销和分销有关的材料商标和品牌名称权。因此,商标和品牌名称保护对我们的业务很重要。尽管我们许可、使用或拥有的大多数品牌名称均在美国和我们经营所在的某些外国注册,但我们可能无法成功主张商标或品牌名称保护。此外,某些外国的法律可能不会像美国的法律那样保护我们的知识产权。保护我们的商标和品牌名称所需的成本可能是巨大的。

如果我们的无形资产(例如商标和许可)发生减值,我们可能需要在收益中记录一笔重大的非现金费用,这将对我们的经营业绩产生负面影响。

根据美国公认会计原则,我们每年都会在每个财政年度的第四季度审查我们的无形资产(包括我们的商标和许可)是否存在减值,如果事件或情况变化表明我们的无形资产的账面价值可能无法完全收回,我们会更频繁地进行审查。由于对未来现金流的估计减少,包括与无形资产相关的特定品牌相关的估计减少,或我们行业的增长率放缓等因素,我们的无形资产的账面价值可能无法收回。对未来现金流的估计是基于我们运营的长期财务前景以及与无形资产相关的特定品牌。然而,近期或长期的实际业绩可能与这些预测存在重大差异,这可能会影响未来的估计和无形资产的记录价值。我们无形资产的任何重大减值都将导致在确定存在减值期间我们的财务报表中的收益产生重大费用。

第三方非法分销和销售假冒版本的公司产品或第三方未经授权转移公司产品可能对公司的收入产生不利影响,并对公司的声誉和业务产生负面影响。

第三方可能会非法分销和销售假冒版本的公司产品。这些假冒产品可能在质量和其他特征方面低于公司的真品和/或假冒产品可能构成公司的真品不会以其他方式呈现给消费者的安全风险。消费者可能会将假冒产品与公司的真品混淆,这可能会损害或削弱公司品牌的形象、声誉和/或价值,并导致消费者未来不再购买公司的产品。此外,通过非授权的“灰色市场”渠道销售公司的威信产品可能会损害或削弱公司品牌的形象、声誉和/或价值,并可能对公司的收入产生不利影响,并对公司的声誉产生负面影响。

| 23 |

我们的成功取决于我们在不侵犯、盗用或以其他方式侵犯其他方商标、专利、版权和所有权的情况下经营业务的能力。

我们的商业成功至少部分取决于我们在不侵犯、盗用或以其他方式侵犯他人商标、专利、版权和其他所有权的情况下运营的能力。然而,我们不能确定我们的业务的进行没有也不会侵犯、挪用或以其他方式侵犯这些权利。很多企业将知识产权诉讼作为获得竞争优势的一种方式,而在我们获得更大知名度和市场曝光度的范围内,我们也可能面临成为这类诉讼主体的更大风险。由于这些和其他原因,第三方可能会指控我们的产品、服务或活动侵犯、盗用或以其他方式侵犯其商标、专利、版权或其他所有权。针对指控和诉讼进行辩护可能代价高昂,花费大量时间,转移管理层对其他业务问题的注意力,并延迟将我们的产品推向市场。此外,如果我们被发现侵犯、盗用或以其他方式侵犯第三方商标、专利、版权或其他所有权,我们可能需要获得许可,这可能无法以商业上合理的条款或根本无法获得,或者重新设计或重新命名我们的产品,这可能是不可能的。我们还可能被要求支付重大损害赔偿或受到禁止我们和我们的客户销售某些产品或从事某些活动的法院命令的约束。因此,我们无法在不侵犯、盗用或以其他方式侵犯他人的商标、专利、版权和所有权的情况下经营我们的业务,可能会对我们的业务、财务状况和经营业绩产生重大不利影响。

| ● |

新冠疫情或致新冠疫情及经济衰退 |

尽管迄今为止我们经受住了新冠疫情大流行及其影响,但如果这种大流行再次出现或出现另一种大流行,任何大流行都可能对我们的业务、经营业绩、财务状况和现金流产生重大不利影响。

由新冠疫情大流行、其变种引起的公共卫生危机以及政府和企业,包括我们、我们的供应商、我们的分销商、零售商和公众为限制新冠疫情传播而采取的措施,此前对我们的业务产生了一定的负面影响。任何重新出现的新冠疫情或新的大流行病都可能对我们的业务产生某些负面影响,包括但不限于以下方面:

| ● |

受这种流行病影响的我们某些主要市场的经济和政治状况恶化,例如失业率增加、可支配收入减少、消费者信心下降或经济放缓,可能导致对我们产品的需求减少。 |

| ● |

我们可能需要就非流动资产(包括商标、许可和其他无形资产)记录重大减值费用,这些资产的公允价值可能会因新冠疫情重新出现或新的大流行对我们的运营产生的影响而受到负面影响。 |

| ● |

关于新冠变种可能重新出现或出现新的大流行病,包括各当局和其他方面可能恢复措施以应对任何此类重新出现或新的大流行病出现,仍存在相当大的不确定性。随着我们继续监测潜在的新冠变种或新的流行病发展,包括对我们的消费者、客户和供应商的影响,我们将采取必要的进一步措施来保护我们的业务和我们的员工。我们采取的一些行动可能会对我们的业务产生不利影响,我们无法确定我们的行动是否足以减轻新冠病毒变异株或新流行病重新出现的风险和影响。 |

| ● |

由于新冠疫情变异大流行的死灰复燃或新的大流行出现,我们可能采取的行动,或对我们没有采取的潜在行动作出的决定,可能会导致对我们的索赔或诉讼。 |

重新出现的新冠变异体或任何其他流行病对公司运营和财务业绩的程度和潜在的短期和长期影响将取决于未来的发展,包括疫情的持续时间和传播范围、我们的客户旅行和购买我们产品的意愿,以及对我们的供应链和金融市场的影响,所有这些都具有高度不确定性,无法预测。

由于经济普遍低迷,消费者可能会减少对我们产品的可自由支配的购买。

我们认为,全球经济的高度不确定性可能对消费者信心、需求和支出产生进一步的负面影响。此外,我们认为消费者在美容产品上的支出受到总体经济状况和可自由支配收入的影响。因此,在经济低迷时期,我们可能会经历销售持续下降的时期,因为这可能会影响消费者的购买模式。此外,进一步的普遍经济下滑可能会导致我们客户的商店客流量进一步减少,进而可能导致我们零售店客户的净销售额减少。我们销售额的任何进一步实质性减少都可能对我们的业务、财务状况和经营业绩产生重大不利影响。

| 24 |

| ● |

全球运营 |

我们面临与我们的国外业务相关的风险,我们的运营或供应链中断可能会对我们的业务和财务业绩产生不利影响。

我们在全球范围内运营,我们的净销售额和净收入的很大一部分产生于美国境外。我们预计在可预见的未来,我们的净销售额和净收入的很大一部分将产生于美国境外。我们的现金、现金等价物和由这些收益产生的短期投资的很大一部分仍在美国境外。作为一家在全球范围内从事制造和分销业务的公司,我们面临诸多风险和不确定性,包括:

| ● |

外国法律、法规和政策的变化,包括贸易限制、进出口许可证要求和关税和税收,以及美国与对外贸易和投资有关的法律法规的变化;和 |

| ● |

工业事故、环境事件、罢工和其他劳资纠纷、供应链或信息技术中断、关键生产场所或供应商的损失或损害、产品质量控制、安全,以及自然灾害、恶劣天气条件、社会、经济和地缘政治条件,如恐怖袭击、战争或其他军事行动和其他我们无法控制的外部因素。 |

这些风险可能对我们的业务、前景、经营业绩和财务状况产生重大不利影响。

与国际贸易政策、关税和跨境业务变化相关的风险

美国政府已表示有意对贸易政策采取新的做法,并在某些情况下重新谈判或可能终止某些现有的双边或多边贸易协定。它已经发起或正在考虑对某些外国商品征收关税,包括香料和香料相关产品。美国贸易政策的变化可能会导致一个或多个美国贸易伙伴采取反应灵敏的贸易政策,从而使我们更难或成本更高地向这些国家出口我们的产品。例如,2025年2月1日,美国政府宣布对包括墨西哥和加拿大在内的某些国家的产品进口征收25%的关税,对包括中国在内的某些国家的产品进口征收10%的关税。我们的业务运营、财务状况和经营业绩可能会受到这些措施以及中国、墨西哥或加拿大可能扩大现有关税或实施新关税、贸易限制或报复性措施的重大影响,这些措施可能会扰乱我们已建立的供应链,增加销往美国的商品的成本,这反过来可能要求我们向客户提高价格,这可能会减少需求,或者,如果我们无法提高价格,则会导致我们销售产品的利润率下降。

我们无法预测未来的贸易政策或任何重新谈判的贸易协定的条款及其对我们业务的影响。采取和扩大贸易限制、发生贸易战或其他与关税或贸易协定或政策有关的政府行动有可能对我们的产品需求、我们的成本、我们的客户、我们的供应商和美国经济产生不利影响,进而可能对我们的业务、财务状况和经营业绩产生不利影响。

恐怖袭击、战争行为或军事行动、其他内乱或自然灾害可能会对我们经营所在地区产生不利影响,从而影响我们的业务、财务状况和经营业绩。

恐怖袭击,例如以前在我们设有欧洲总部的法国巴黎发生的那些袭击,以及其他地点,以及未遂的恐怖袭击、对恐怖袭击的军事反应、其他军事行动,或政府为应对或预期恐怖袭击而采取的行动,或发生在中东和非洲的内乱或自然灾害,例如最近在加利福尼亚州南部发生的野火,可能会对当前的经济状况产生不利影响。这些事件可能导致停工、消费者支出减少或对我们产品的需求减少。这些发展使我们的全球业务面临更大的风险,并且根据其规模,可能会减少净销售额,因此可能对我们的业务、财务状况和经营业绩产生重大不利影响。

我们分销设施的损失或中断可能对我们的业务、财务状况和经营业绩产生重大不利影响。

我们目前在欧洲、中国和美国有几个分销设施。任何这些设施的损失,以及储存在这些设施中的库存,都将要求我们寻找替代设施和资产。此外,恐怖袭击或上帝的行为,例如极端天气条件、自然灾害等,可能会扰乱我们的配送业务。如果我们不能以具有成本效益的方式及时更换我们的分销能力和库存,那么这种故障可能会对我们的业务、财务状况和经营业绩产生重大不利影响。

| 25 |

外国税收条款的变化、新税收立法的通过或额外税收负债的风险可能会影响我们的盈利能力和现金流。

除了要在美国纳税外,我们还要在其他外国司法管辖区缴纳所得税和其他税。我们未来的有效税率可能会受到经营结构变化、不同法定税率国家的收益组合变化、递延税项资产和负债估值变化、税法变化以及在我们的纳税申报准备过程中发现新信息的不利影响。美国国会或外国司法管辖区的立法机构不时提出或考虑税务提案,这些提案也可能影响我们的税率、我们的递延税项资产的账面价值或我们的其他税务负债。我们的纳税义务还受到我们对库存、服务、许可证、资金、跨司法管辖区转让定价以及公司间交易中的其他项目收取的金额的影响。任何税务审计中的负面确定或最终处置、税法或税率的变化,或利用我们的递延所得税资产的能力,都可能对我们未来期间的税收拨备、净收入和现金流量产生重大影响。

我们业务的国际性使我们受到外币汇率波动和国际贸易关税、壁垒和其他限制。

我们欧洲业务的净销售额的很大一部分(超过50%)是以美元出售的。为了努力减少我们对外汇汇率波动的风险敞口,我们参与了一项受控的风险管理计划,其中包括对我们经营业务所使用的所有主要货币使用衍生金融工具。尽管采取了这些行动,但美元的外币汇率波动,特别是欧元汇率波动,可能会对我们的经营业绩产生重大不利影响。美国、欧盟或其他国家可能施加的可能的进口、出口、关税和其他贸易壁垒也可能对我们的经营业绩产生重大不利影响。

不断变化的政治环境可能会对我们的业务和财务业绩产生不利影响。

我们制造、销售或分销产品所在市场的政治环境变化可能难以预测,并可能对我们的业务和财务业绩产生不利影响。此外,在我们的产品制造、销售或分销的某些市场中,选举、公民投票或其他政治进程的结果可能会造成现有政府政策、法律和法规可能如何变化的不确定性,包括在制裁、税收、货物、服务、资本和人员在国家之间的流动以及其他事项方面。这种不确定性的潜在影响,包括(其中包括)汇率波动、关税、贸易壁垒和市场收缩,可能会对公司的业务和财务业绩产生不利影响。

俄罗斯和乌克兰、以色列和哈马斯或其他伊朗赞助的行动者之间的战争可能会对我们的业务和财务业绩产生不利影响。

俄罗斯和乌克兰、以色列和哈马斯之间的战争迄今对我们的行动产生了有限的负面影响。然而,由于这些战争将如何演变的高度不确定性,未来对我们公司的影响很难预测。燃料供应和供应链成本增加,以及零售商或消费者,都可能受到这些战争的负面影响。这些负面影响可能会对我们的净销售额、收益和现金流产生重大不利影响。

| ● |

操作风险 |

我们依赖Jean Madar和Philippe Benacin先生,失去他们的服务可能会损害我们的业务。

我们的董事长兼首席执行官Jean Madar和我们的总裁兼Interparfums SA首席执行官Philippe Benacin负责日常运营以及重大决策。终止他们与我们的关系,无论是通过死亡、丧失能力还是其他方式,都可能对我们的运营产生重大不利影响,我们无法向您保证可以找到合格的替代者。

我们对第三方制造商的依赖可能会对我们产生重大不利影响。

我们依靠外部资源来制造我们的香水和化妆品。此类第三方制造商未能及时交付合规、优质组件或成品,可能会对我们的业务产生重大不利影响。尽管我们相信有替代制造商可以供应我们的需求,但我们无法向您保证当前或替代来源将能够及时供应我们的所有需求。我们不打算发展自己的制造能力。由于这些是我们几乎没有控制权或没有控制权的第三方,这些第三方未能及时提供组件或成品可能对我们的业务、财务状况和经营业绩产生重大不利影响。

我们对第三方分销商的依赖可能会对我们产生重大不利影响。

我们通过专门从事奢侈品的独立分销商销售相当大比例的威信香水。鉴于分销日益重要,我们通过在关键市场内拥有我们的某些分销商的控股权益,修改了我们的分销模式。然而,我们对第三方分销商的控制权很少或没有,而该等第三方未能及时提供服务可能对我们的业务、财务状况和经营业绩产生重大不利影响。此外,如果我们用新的第三方分销商或我们自己的分销安排取代现有的第三方分销商,那么过渡问题可能会对我们的业务、财务状况和经营业绩产生重大不利影响。

我们的业务受到政府监管,这可能会影响我们的运营。

根据《联邦食品、药品和化妆品法案》,香水产品作为化妆品受到监管,香水包括香水、古龙水和须后水。它们必须满足与其他化妆品成分相同的安全要求。香精成分要求的合规性包括,当它们按照标签说明使用或作为消费者习惯使用时,对消费者来说是安全的。

根据《公平包装和标签法案》,制造或营销化妆品的公司和个人有法律责任确保产品安全并根据该法案贴上标签。

我们在欧洲制造和销售的香水产品也作为化妆品受到监管,并受欧盟法规1223/2009的约束,并且在英国脱欧后,英国对产品安全和计量法规2019年英国附表34的监管。截至本报告日期,Interparfums的产品符合这些规定。

然而,我们无法向您保证,如果我们在我们开发或营销的香料产品中使用受禁成分,或开发或营销不同成分的香料产品,或者如果现有法规或要求被修订,我们将不会在未来遇到遵守此类要求的困难,这可能会对我们的经营业绩产生重大不利影响。

我们的业务可能会受到社会影响和可持续性问题的负面影响。

某些投资者、客户、消费者、雇员和其他利益相关者继续更加关注社会影响和环境问题。我们正在花费大量时间解决社会影响和可持续性问题,这对于我们的某些机构股东来说正在成为更加突出的问题。我们可能会不时宣布某些举措,包括目标和承诺,涉及环境问题、包装、负责任的采购和企业社会责任。我们在实现这些倡议方面,或在准确报告我们在这些倡议方面取得的进展方面,可能会失败,或者被认为是失败的。这种失败可能是由于分销渠道的变化、新的许可证或其他收购。此外,衡量企业社会责任的标准正在发展和演变,某些领域受到可能随时间变化的假设的影响。此外,我们可能会因我们的倡议或目标的范围而受到批评,或被视为在这些问题上没有采取负责任的行动。任何此类事项都可能对我们的业务产生重大不利影响。

特朗普总统的反DEI情绪可能会使我们的业务受到潜在索赔的影响。

在美国,总统最近发布了第14173号行政命令,反对私营部门的多样性、公平和包容性(“DEI”)倡议。近年来,随着几个州和国会提出或颁布了“反DEI”政策、立法或倡议,美国各地的反DEI情绪获得了支持基于绩效的制度的势头。然而,欧盟和我们拥有72%股权的子公司所在的组织国以及主要营业地法国已颁布ESG(环境、社会和治理)和DEI倡议、法规和要求。在美国遵守此类与反DEI相关的政策、立法、倡议和审查,而我们的法国运营子公司遵守欧洲ESG和DEI要求,可能导致我们公司面临额外的合规义务、成为调查或执法行动的对象,或对我们的声誉造成损害。

我们在截至2024年12月31日的财政年度的财务报告内部控制方面发现了重大缺陷。如果我们无法纠正这些重大弱点,或者如果我们在未来发现其他重大弱点或以其他方式未能保持对财务报告的有效内部控制,我们可能无法准确或及时报告财务信息。

正如第二部分第9a项“控制和程序”所披露的那样,我们在财务报告内部控制方面发现了与风险评估、监控控制、缺乏控制运营有效性的证据文件和信息技术一般控制相关的重大缺陷。重大缺陷是指财务报告内部控制中的缺陷或缺陷组合,从而存在无法及时防止或发现注册人财务报表重大错报的合理可能性。由于存在重大缺陷,我们得出的结论是,截至2024年12月31日,我们对财务报告的内部控制以及相关的披露控制和程序并不有效。我们不能确定我们未来可能采取的措施是否足以纠正导致我们在财务报告内部控制方面存在重大缺陷的控制缺陷,或者它们是否会防止或避免未来潜在的重大缺陷。我们对财务报告的内部控制的有效性受到各种固有限制,包括成本限制、决策中使用的判断、对未来事件可能性的假设、人为错误的可能性和欺诈风险。如果我们无法纠正我们在财务报告内部控制方面现有的或任何未来的重大缺陷,我们准确记录、处理或报告财务信息以及准确及时编制财务报表的能力可能会受到不利影响,这可能会使我们面临需要管理资源以及支付法律和其他费用的诉讼或调查,对投资者对我们财务报表的信心产生负面影响,并对我们的股价产生不利影响。

我们的业务受季节性变化的影响。

由于向客户发货的时间,我们的业务有些季节性,这些时间加权到下半年。因此,我们的财务业绩、销售额、营运资金需求、现金流和借款在第三和第四季度通常会出现波动。

我们的业务受到通胀压力的影响。

尽管从2022年开始并持续到2024年的显着通胀压力影响了我们业务的许多方面,特别是增加了组件成本和运费,但我们还是能够通过提高产品价格来抵消2022年通胀的影响。尽管通货膨胀是2023年的一个主要因素,并在2024年继续产生影响,但我们在前几年提高了销售价格以在一定程度上减轻其影响,并在本年度实施了成本节约努力以减轻这些影响。然而,我们可能无法无限期地继续提高我们的价格,而不会导致有足够可支配收入的消费者数量减少,以购买我们的某些香水产品,这可能对我们的业务产生重大不利影响。

| ● |

香水市场 |

我们产品的成功取决于大众的品味。

我们的收入在很大程度上取决于我们产品的成功,除其他事项外,这取决于明显且迅速变化的公众品味,这些因素很难预测,而且我们几乎没有控制,如果有的话。此外,我们还必须制定成功的营销、促销和销售计划,以便销售我们的香水和香水相关产品。然而,如果我们无法制定更多成功的营销、促销和销售计划,那么这种失败将对我们的业务、财务状况和经营业绩产生重大不利影响。

我们受制于香料行业的极端竞争。

香料产品市场竞争激烈,对不断变化的市场偏好和需求十分敏感。竞争因素包括定价、市场营销、广告和促销活动、扩大电子商务活动、人工智能等技术进步,最重要的是消费者品牌认可。我们在这个市场上的许多竞争对手比我们更大,拥有比我们可用的更多的财务资源,这可能会让他们有更大的运营灵活性。我们在威信香氛行业的成功取决于我们能否继续产生原创策略并开发出符合市场持续变化的优质产品。如果对我们现有的香料产品的需求不足,或者如果我们没有开发出经得起竞争的未来战略和产品,或者如果我们在价格条款上竞争不成功,那么我们可能会对我们的业务、财务状况和经营业绩产生重大不利影响。

影响我们业务的法律、法规和政策的变化可能会对我们的财务业绩产生不利影响。

我们的业务受众多法律法规和政策的约束。影响或将影响我们业务的法律、法规和政策(包括其解释或执行)的变化,包括会计准则、税法和法规、环境或气候变化法律、法规或协议、贸易规则和海关法规的变化,或化妆品监管的增加,以及法律或监管程序的结果和费用,以及我们可能因此采取的任何行动都可能对我们的财务业绩产生不利影响。

| ● |

一般风险因素 |

我们的成功部分取决于我们产品的质量和安全。

我们的成功部分取决于我们产品的质量和安全。如果我们的产品被发现有缺陷或不安全,或者如果它们未能达到我们消费者的标准,那么我们与客户或消费者的关系可能会受到影响,我们的一个或多个品牌的吸引力可能会减弱,我们可能会失去销售和/或成为责任索赔的对象,其中任何一项都可能对我们的业务、经营业绩和财务状况造成重大不利影响。

我们未能保护我们的声誉,或者我们的合作伙伴未能保护他们的声誉,可能会对我们品牌的形象产生重大不利影响。

我们维持声誉的能力对我们各个品牌的形象至关重要。如果我们未能保持商品质量和完整性的高标准,或者如果我们或与我们有业务往来的第三方不遵守法规或公认的做法,我们的声誉可能会受到损害。任何有关这些类型的担忧的负面宣传都可能减少对我们商品的需求。不遵守道德、社会、产品、劳工和环境标准,或相关的政治考虑,如动物试验,也可能危及我们的声誉,并可能导致各种不利的消费者行为,包括抵制。未能遵守当地法律法规,包括适用的美国贸易制裁,维持有效的内部控制系统或提供准确及时的财务报表信息,也可能损害我们的声誉。我们还依赖于我们的品牌合作伙伴和授权商的声誉,这可能会受到我们无法控制的事项的影响。我们的声誉或我们的品牌合作伙伴或授权商的声誉受到损害,或由于任何这些或其他原因而失去消费者信心,都可能对我们的经营业绩、财务状况和现金流产生重大不利影响,并需要额外的资源来重建我们的声誉。

我们的信息系统和网站可能容易受到中断、黑客攻击和其他网络安全风险的影响。

我们拥有支持我们业务流程的信息系统,包括产品开发、生产、营销、订单处理、销售、分销、财务和公司内部沟通。我们在美国和欧洲也有互联网网站。这些系统可能容易因火灾、洪水、断电、电信故障、黑客攻击、攻击和类似事件而中断。尽管实施了网络安全措施,但我们的系统可能容易受到计算机病毒、黑客攻击、攻击和未经授权的篡改造成的类似破坏。

网络安全事件还可能在未来由社会工程造成,即操纵人们分享信息、下载恶意软件、访问恶意网站并向伪装成合法网站的犯罪网站汇款,损害其个人或组织安全,或伪装成授权用户。恶意活动可能会利用设计缺陷和安全弱点,或破坏信息系统。网络安全事件也可能是由其他恶意软件程序或其他攻击造成的,例如勒索软件和“拒绝服务攻击”。随着用于网络攻击的技术继续变得更加复杂,从而更加危险,使用人工智能可能会加剧网络安全风险。恶意使用人工智能,或对我们信息系统的任何其他未经授权的访问都可能导致我们的信息系统中断或损坏,并导致补救损害的重大费用,从而对我们的业务和运营结果产生不利影响。

我们的证券的交易价格可能会根据对我们的收益或其他财务业绩的预测的准确性而定期上涨或下跌。

我们的业务规划流程旨在最大限度地提高我们的长期实力、增长和盈利能力,而不是在任何特定的财政季度实现盈利目标。我们认为,这种长期关注符合我们公司和股东的最佳利益。然而,与此同时,我们认识到,就我们对年度净销售额和每股摊薄收益的预测向投资者提供指导可能会有所帮助。因此,我们就我们预期的年度净销售额和稀释后每股收益提供指引,全年酌情更新。虽然如果需要,我们通常会在每个财政季度报告业绩时更新我们的指引,但我们不承担在这种时间或其他情况下更新我们的任何前瞻性陈述的责任。此外,我们可能不时提供的长期指导是基于我们认为在给出指导时可以合理实现的目标。

在我们做出或更新关于我们的销售和/或盈利预期或对其他举措的预期的前瞻性陈述时,在我们所有的公开陈述中,我们直接或通过参考公开文件,附上可能导致我们的实际结果与我们预期的结果大不相同的因素清单。除其他外,我们的收益新闻稿(参考我们向美国证券交易委员会提交的定期文件)和我们向美国证券交易委员会提交的定期文件(例如,我们关于表格10-K和表格10-Q的报告)中都包含了这样一份清单。这些因素和其他因素可能会使外部观察者,例如研究分析师,难以预测我们在任何特定财政季度或年度的收益。

外部分析师和投资者有权对我们未来任何时期的财务业绩做出自己的预测。然而,外部分析师无法获得比任何其他公众投资者更多的关于我们的业绩或计划的重要信息,我们不认可或采纳他们对我们未来业绩的预测。当外部分析师或其他人的预测与我们自己的内部预期不同时,我们也不承担任何责任来纠正它们。如果我们宣布的实际结果与外部分析师或其他人一直预测的结果不同,我们证券的市场价格可能会受到影响。投资者在就我们的证券作出投资决策时依赖外部分析师或其他人的预测,风险自担。我们对因我们的证券价格的此类变化而遭受的任何损失不承担任何责任。

Interparfums,Inc.是美国证券交易委员会(“SEC”)执法部门工作人员的非正式调查对象,我们已回复SEC工作人员否认有任何不当行为。该问题与据称未能在我们的2023年8月代理声明中披露我们的前任审计师Mazars USA LLP在2018年和2020年存在的某些问题有关,这些问题已在2023年得到纠正。由于这对我们的财务报表没有任何影响,我们认为这些问题并不重要,并已向SEC工作人员证实了我们的立场。目前我们还没有收到SEC工作人员的回复。

我们公司的网络安全由我们的美国业务和欧洲业务进行。对于我们在美国的业务,我们在纽约的信息技术部门(“ITUS”)负责我们在美国、意大利和其他偏远地区的办事处的网络安全。对于我们在欧洲的业务,我们位于法国巴黎的信息技术部门(“ITEU”)负责我们在法国的办事处和其他偏远地区的网络安全。ITUS和ITEU各自向各自的部门首席执行官、ITUS的Madar先生和ITEU的Benacin先生汇报,他们也是我们公司的董事。然后,任何有关网络安全的重大问题都将报告给我们的董事会。截至本报告发布之日,我们未发生任何重大网络安全事件。

这两个部门都对基础设施、应用和访问权限限制建立了严格的安全规则。对新员工进行网络安全方面的指导,并定期发送安全上网提醒。前雇员和承包商的网络访问权限在解除关联后立即被撤销,任何硬件,如笔记本电脑、公司电话、访问密钥都将被退回。每个部门还安装了设备和工具,以防范入侵、网络攻击和系统过时的风险并进行更新。管理我们网络安全的各种应用和方法包括但不限于使用EDI(电子数字接口)接单、防火墙、虚拟专用网络、防病毒软件、加密、以及要求在营业时间后进行远程访问的两因素认证。冗余很重要,因为数据通常是每天备份的。

此外,Interparfums SA通过了IT章程,定义了其信息系统的员工和用户的权利和义务,以确保信息技术资源在符合内部控制程序的安全环境中使用,并定期进行渗透测试。从2024年1月开始,Interparfums SA开始招收Interparfums SA的所有员工参加网络安全培训。基于美国的运营提供特定的用户ID,并指示员工设置不易猜测的密码,对密码进行保密,如果该员工认为已被入侵,则立即更改该员工的密码。所有台式电脑和膝上型电脑必须有密码保护,必须每90天更换一次。此外,员工不得在知情的情况下向任何应用程序/系统输入错误、欺诈、虚构或其他不适当的数据,并向ITUS报告任何可疑活动。禁止公司员工下载任何供个人使用的文件或软件,不得从公司办公室创建任何试图回避公司网络安全政策或机制的独立数据连接。

美国业务和欧洲业务都不会直接向零售消费者销售,这在一定程度上降低了,但并不排除第三方访问我们数据的可能性。

美国业务

我们在约32,000平方英尺的区域维持公司总部和美国业务,期限于2029年12月31日到期,自1992年以来一直在纽约市的同一地点。我们在新泽西州也有一个14万平方英尺的配送中心,这份租约将于2025年10月31日到期。此外,我们与Ceva Air & Ocean USA Inc.谈判了一项为期5年的物流服务协议,我们预计该协议将于2025年6月1日左右开始,任何一方可能会在提前90天通知后提前终止该协议。2021年10月,我们租赁了意大利佛罗伦萨的办公空间,为期6年,可选择额外6年用于Interparfums Italia SRL,以及法国巴黎的办公空间。我们还在意大利的Liscate维持一个配送中心。2023年,我们为在迪拜和瑞士的新销售子公司获得了小面积的租赁空间,此外还在香港维持了一个租赁的销售办事处。

以欧洲为基地的业务

自2022年3月以来,我们以欧洲为基地的业务部门将其公司总部维持在巴黎第7区的10 rue de Solf é rino。这是一个由三座建筑组成的办公综合体,由两个内部庭院相连,由总面积约40,000平方英尺的美国分销业务组成。欧洲基地的业务将其总部设在纽约市,租约将于2029年5月到期。自2022年以来,我们还在巴黎96 rue de l’Universit é购买了几套小公寓,毗邻主要办公大楼,并正在将它们改造成额外的办公室。在新加坡设有办事处,由欧洲业务部门在亚太地区分销。

此外,以欧洲为基地的业务部门还在法国塞纳河畔克里克伯夫维持一个约37,000平方米(约合398,265平方英尺)的配送中心,其期限将于2027年5月到期,并可选择将期限再延长两年。Interparfums SA还有几份仓储和配送服务协议,每三年续签一次。此类服务的费用部分是根据销售额的百分比计算的,这在业内是惯常的做法。

我们相信,我们的办公室和仓库设施对于我们目前的需求以及在可预见的未来的需求是令人满意的。

我们不是任何重大诉讼的当事方。

不适用。

我们普通股的市场

我公司的普通股每股面值0.00 1美元,在纳斯达克全球精选市场交易,交易代码为“IPAR”。下表列出了我们的普通股在过去两个财政年度的最高和最低收盘价范围,以美元为单位。

| 财政2024 | 高收盘价 | 收盘价低 |

| 第四季度 | 139.92 | 118.08 |

| 第三季度 | 140.68 | 113.85 |

| 第二季度 | 138.31 | 109.63 |

| 第一季度 | 155.12 | 133.33 |

| 财政2023 | 高收盘价 | 收盘价低 |

| 第四季度 | 147.71 | 121.48 |

| 第三季度 | 150.70 | 129.06 |

| 第二季度 | 157.59 | 125.60 |

| 第一季度 | 143.87 | 96.65 |

截至2025年3月10日,我们普通股的记录持有人数量为28人,其中包括经纪人和经纪人提名人等。我们认为,我们的普通股大约有57,700名实益拥有人。

| 32 |

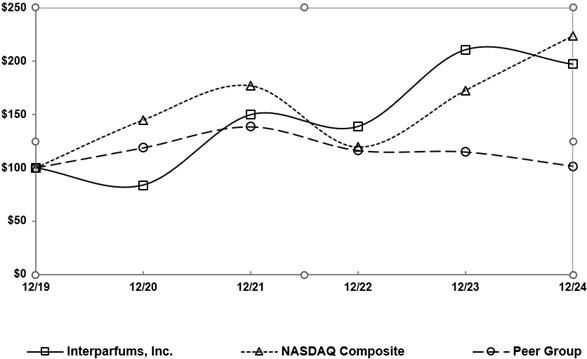

企业绩效图谱

下图将我们的普通股图表中所示期间的表现与纳斯达克市场指数的表现进行比较,该公司的同行集团的平均表现包括:Coty Inc.、e.l.f.美容,Inc.、EST é e Lauder Companies,Inc.、L’Or é al SA、LVMH Mo ë t Hennessy Louis Vuitton、Natura &Co Holding SA、Olaplex Holdings, Inc.、宝洁 Co.和Shiseido Co. Ltd。图表假设我们的普通股和每个指数的投资价值在图表中所示期间的期初为100美元,并且所有股息都进行了再投资。

5年累计总回报对比*

在Interparfums,Inc.中,纳斯达克综合指数,

和一个同行组

*在12/31/19投资于股票或指数的100美元,包括股息再投资。

截至12月31日的财政年度。

下面是与上图线条相对应的各年数据点的列表。

| 12/19 | 12/20 | 12/21 | 12/22 | 12/23 | 12/24 | |

| Interparfums,Inc。 | 100.00 | 83.75 | 149.91 | 138.82 | 210.93 | 197.35 |

| 纳斯达克综合 | 100.00 | 144.92 | 177.06 | 119.45 | 172.77 | 223.87 |

| 同行组 | 100.00 | 118.87 | 138.71 | 116.33 | 114.95 | 101.55 |

股息

2022年2月,我们的董事会授权每年派发每股2.00美元的股息,每季度支付一次。2023年2月,我们的董事会授权将年度股息提高至每股2.50美元,2024年2月,我们的董事会将年度股息提高至每股3.00美元。2025年2月,我们的董事会将年度股息进一步提高至每股3.20美元。下一季度现金股息每股0.80美元将于2025年3月28日支付给2025年3月14日登记在册的股东。

| 33 |

概述

我们经营香精业务,制造、营销和分销种类繁多的威信香精和香精相关产品。我们分两个部门管理我们的业务,欧洲业务和美国业务。我们的欧洲业务部门通过我们在巴黎拥有72%股权的子公司Interparfums SA生产和销售某些威信香水产品,Interparfums SA也是一家上市公司,因为Interparfums SA 28%的股份在泛欧交易所交易。

我们主要根据与品牌所有者的许可协议,通过我们的欧洲业务生产和分销香水产品,欧洲香水产品销售额分别占2024年、2023年和2022年净销售额的约65%、65%和68%。我们建立了一系列享有盛誉的品牌,其中包括Boucheron、Coach、Jimmy Choo、Karl Lagerfeld、Kate Spade、Lacoste、Lanvin、Moncler、万宝龙、Rochas和Van Cleef & Arpels,其产品遍布全球120多个国家。我们生产和分销Lacoste品牌香水和化妆品的独家全球许可于2024年1月生效。

通过我们在美国的业务,我们还生产和分销香料和香料相关产品。美国业务分别占2024年、2023年和2022年净销售额的35%、35%和32%。这些香水产品主要根据与阿贝克隆比 & 费奇、Anna Sui、Donna Karan/DKNY、Emanual Ungaro、Ferragamo、Graff、GUESS、Hollister、MCM、Oscar de la Renta和Roberto Cavalli品牌的所有者签订的许可或其他协议进行销售。

基本上我们所有的威信香水品牌都是从非关联第三方获得许可的,我们的业务依赖于此类许可的延续和更新。关于公司最大的品牌,我们授权Jimmy Choo、万宝龙、Coach、GUESS、Donna Karan/DKNY、Lacoste和Ferragamo品牌名称。这一多元化的顶级品牌组合分别占2024年、2023年和2022年总销售额的76%、73%和71%。

按净销售额百分比计算,公司最大品牌的产品销售额如下:

| 截至12月31日止年度, | ||||||||||||

| 2024 | 2023 | 2022 | ||||||||||

| Jimmy Choo | 17 | % | 17 | % | 18 | % | ||||||

| 万宝龙 | 15 | % | 17 | % | 18 | % | ||||||

| 教练 | 14 | % | 15 | % | 15 | % | ||||||

| 猜测 | 12 | % | 12 | % | 12 | % | ||||||

| 唐娜·卡兰/DKNY | 7 | % | 7 | % | 3 | % | ||||||

| 拉科斯特 | 6 | % | — | — | ||||||||

| 菲拉格慕 | 5 | % | 5 | % | 5 | % | ||||||

季度销售波动受新品上市时间以及第三季度和第四季度假日季的影响。在我们直接向零售商销售的某些市场,季节性更明显。我们主要直接销售给法国、美国和意大利的零售商。

我们以两种截然不同的方式发展业务。首先,我们通过在我们的产品组合中增加新品牌、通过新的授权、或其他安排或直接收购品牌来实现增长。第二,我们通过推出新产品和通过广告、销售和抽样支持新的和成熟的产品,以及通过逐步淘汰表现不佳的产品来实现增长,因此我们可以将更多的资源用于那些具有更大潜力的产品。开发、生产、投放和配套产品的经济性影响着我们每年的销售和经营业绩。新产品的推出可能会对现有产品的销售产生一些蚕食效应,我们在业务规划中会考虑到这一点。

我们的业务并非资本密集型,需要注意的是,我们并不拥有制造设施。我们作为总承包商,从供应商处采购我们所需的组件。这些组件直接在我们的第三方填充物接收和存储,或在我们的一个配送中心接收。对于在我们的一个配送中心收到的那些组件,根据生产需求,组件随后被发送到几个第三方填充商之一,后者为我们制造成品,然后将它们交付给我们的一个配送中心。

| 34 |

与任何全球业务一样,我们运营的许多方面都受到我们无法控制的影响。我们相信我们拥有强大的品牌组合,具有全球影响力和潜力。作为我们战略的一部分,我们计划继续在快速增长的市场和渠道背后进行投资,以增加市场份额。

我们报告的净销售额受到外币汇率变化的影响,因为我们欧洲业务的净销售额的50%以上是以美元计价的,而我们欧洲业务的几乎所有成本都是以欧元产生的。我们通过风险管理的受控计划来应对某些金融风险,其中包括使用衍生金融工具,并主要签订外币远期外汇合约,以减少外币汇率波动的影响。

近期重要事件

请参阅我们对近期重要事件的讨论,该讨论通过引用向美国证券交易委员会(“SEC”)提交的截至2024年12月31日止年度的10-K表格2024年年度报告所载合并财务报表的附注2并入。

关键会计政策的讨论

我们在编制财务报表时按照美利坚合众国普遍接受的会计原则作出估计和假设。在不同的假设和条件下,实际结果可能与这些估计存在显着差异。我们认为,以下讨论涉及我们最关键的会计政策,这些政策对描述我们的财务状况和经营业绩最重要。这些会计政策一般需要我们的管理层作出最困难和最主观的判断,往往是因为需要对本质上不确定的事项的影响作出估计。公司管理层已与董事会审计委员会讨论了重要会计政策的选择和估计的效果。

长期资产

我们至少每年在第四季度对无限期无形资产进行减值评估,或者更频繁地在事件发生或情况发生变化时进行减值评估,例如销售额意外下降,这很可能表明无限期无形资产的账面价值可能无法收回。在对无限期无形资产进行减值测试时,评估要求将资产的估计公允价值与资产的账面价值进行比较。我们评估中使用的公允价值是根据使用9.47%的加权平均资本成本的贴现未来现金流预测估计的。现金流量预测基于多项假设,包括未来销售水平、未来商品成本和运营费用水平,以及经济状况、我们业务模式的变化或消费者对我们产品的接受程度的变化,这些在本质上更具主观性。如果无限期无形资产的账面价值超过其公允价值,则记录减值费用。

我们认为,我们在为上述评估预测未来现金流时所做的假设是合理的。然而,如果未来的实际业绩不符合我们的预期,我们可能需要记录一笔减值费用,其金额可能对我们的经营业绩产生重大影响。

| 35 |

截至2024年12月31日,无限期无形资产总额为1.162亿美元。下表列出了假设所有其他假设保持不变,以下重大假设发生变化将对2024年计算的公允价值产生的影响:

| 百万美元 | 改变 | 增加(减少) 至公允价值 |

||||||

| 加权平均资本成本 | +10 | % | $ | (14.0 | ) | |||

| 加权平均资本成本 | -10 | % | $ | 18.0 | ||||

| 未来销售水平 | +10 | % | $ | 12.5 | ||||

| 未来销售水平 | -10 | % | $ | (12.5 | ) | |||

每当有事件或情况变化表明可摊销无形资产的账面值可能无法收回时,对须摊销的无形资产进行减值测试评估。如果一项可摊销无形资产存在减值指标,则将与该资产的预期服务潜力相关的未折现未来现金流量与该资产的账面价值进行比较。如果我们对未贴现未来现金流的预测超过了无形资产的账面价值,则不记录减值费用。如果我们对未贴现未来现金流的预测低于无形资产的账面价值,则将记录减值费用以将无形资产降低至其公允价值。现金流量预测基于多项假设,包括未来销售水平、未来商品成本和运营费用水平,以及经济状况、我们业务模式的变化或消费者对我们产品接受度的变化,这些在本质上更具主观性。在那些我们确定应缩短长期资产使用寿命的情况下,我们将摊销超过残值的账面净值(经过如上所述的减值测试),在该资产的修正剩余使用寿命内,从而增加摊销费用。我们认为,我们在为上述评估预测未来现金流时所做的假设是合理的。

在确定我们Lanvin品牌名称和商标的使用寿命时,我们应用了ASC主题350-30-35-3的规定。阻止我们确定Lanvin品牌名称和商标为无限期无形资产的唯一因素是c项。“任何可能限制使用寿命的法律、监管或合同条款。”回购选择权的存在,最初是在2025年,修订为2027年,可能会限制Lanvin品牌名称和商标对公司的使用寿命。不过,这一限制只有在行使回购选择权并支付回购价款的情况下才会生效。如果不行使回购选择权,那么Lanvin品牌名称和商标预计将继续直接贡献我公司未来的现金流,其使用寿命将被视为无限期。

关于ASC主题350-30-35-8的应用,只有在行使回购选择权的情况下,Lanvin品牌名称和商标对我公司的生命周期是有限的,而在应用ASC主题350-30-35-8时,我们假设回购选择权被行使。当行使时,Lanvin有义务支付行使价,公司将被要求将Lanvin品牌名称和商标转回给Lanvin。将收到的行权价格(剩余价值)远远超过Lanvin品牌名称和商标的账面价值,因此无需摊销。

定量分析

在截至2024年12月31日的三年期间,我们没有对这些关键会计政策所依据的假设或相关的重大估计作出任何重大改变。基于这些假设的我们的业务结果与我们的预期没有显着差异。

| 36 |

虽然我们认为我们所做的估计是正确的,并且该期间的相关经营业绩在所有重大方面都是公允列报的,但其他假设可能是合理的,这些假设将改变报告的净销售额、销售成本以及销售、一般和管理费用的金额,因为它们与预期销售退货、呆账准备金和库存过时准备金有关。对于2024年,如果这些估计在任一方向同时改变5%,我们报告的毛利润将增加或减少约20万美元,销售、一般和管理费用将改变约10万美元。这些变化对2024年营业收入、归属于Interparfums,Inc.的净利润以及归属于Interparfums,Inc.的每股摊薄净利润的集体影响将分别增加或减少约0.2百万美元、0.2百万美元和0.1美元。

经营成果

| 净销售额 | 截至12月31日止年度, | |||||||||||||||||||

| (百万) | 2024 | %变化 | 2023 | %变化 | 2022 | |||||||||||||||

| 以欧洲为基础的产品销售 | $ | 953.0 | 10 | % | $ | 863.4 | 16 | % | $ | 744.0 | ||||||||||

| 美国产品销售 | 511.3 | 12 | % | 455.8 | 33 | % | 342.7 | |||||||||||||

| 消除 | (12.0 | ) | na | (1.5 | ) | na | (0.1 | ) | ||||||||||||

| 净销售总额 | $ | 1,452.3 | 10 | % | $ | 1,317.7 | 21 | % | $ | 1,086.7 | ||||||||||

不适用-不适用

与2023年相比,2024年的净销售额增长了10%。按可比外币汇率计算,2024年的净销售额也比2023年增长了10%,其中9%与新品牌有关。2024年美元兑欧元平均汇率为1.08,与2023年持平。

对于以欧洲为基地的业务,由于Jimmy Choo的强劲表现、Lacoste的加入以及我们一些较小品牌的稳健执行,2024年全年的销售额增长了10%。我们最大的品牌Jimmy Choo与2023年相比,2024年的销售额增长了7%,这要归功于I Want Choo特许经营的持续成功,而我们的第二和第三大品牌万宝龙和COACH与2023年的高基期大致持平,其中销售额分别增长了15%和25%。我们在欧洲运营的最新品牌Lacoste在第一年就超出了公司的预期,由于L.12.12系列的稳健表现和Lacoste Original系列的成功推出,2024年实现了8500万美元的净销售额。我们的中型品牌也取得了收益,包括Karl Lagerfeld、Moncler、Van Cleef & Arpels和Rochas。

对于以美国为基地的业务,由于传统香水的持续强劲表现,2024年销售额增长了12%。我们最大的美国品牌GUESS在2024年的销售额增长了13%,这是由于我们的新支柱GUESS Iconic(女性)、Uomo Intenso(男性)的扩展,以及包括Amore、Elements和Sexy Skin Metallique在内的各种多香味系列的初步成功。对于Donna Karan/DKNY,由于Donna Karan的四香羊绒系列的成功,以及DKNY 24/7的重磅推出,2024年的净销售额比2023年增长了9%。此外,该品牌今年的销售额超过了1亿美元。Ferragamo的销售额与2023年的高基期持平,2023年的基期销售额增长了21%。Roberto Cavalli,我们在美国运营的最新品牌,在公司管理下的第一年实现了3100万美元的净销售额。

我们对我们的未来充满信心,因为2025年对公司来说有许多令人兴奋的发展,包括扩大电子商务渠道和在我们的声望产品组合中推出强大的新产品管道。Lacoste Original和Jimmy Choo I Want Choo Le Parfum将在2025年继续扩张。GUESS的全新男士大片ICONIC、全新Ferragamo大片Fiamma、第一季度的MCM系列以及第二季度的全新Roberto Cavalli大片也计划推出新产品。此外,我们还有万宝龙探险者、Jimmy Choo Man、Coach Woman and Man、Lacoste L.12.12和Original、MCM Diamond、Ferragamo Men的一系列品牌延伸和侧翼,以及Donna Karan Cashmere系列的两款新香水。即将到来的这一年还将因专有品牌Solf é rino的创立而脱颖而出,这是一个由明星调香师开发的10款小众香水的集合,旨在面向收藏家的香水市场。在经历了过去几年的大规模增长之后,虽然市场的增长速度开始正常化,接近历史水平,但我们多样化的品牌组合的力量,与我们敏捷的运营模式相结合,应该有助于我们获得市场份额。

与过去一样,我们希望受益于我们强大的财务状况,以潜在的方式收购一个或多个品牌,无论是在专有基础上还是作为被许可人。然而,我们不确定是否会完成任何新的许可或收购协议。

| 37 |

按地区划分的客户净销售额

| 截至12月31日止年度, |

||||||||||||

| 2024 |

2023 |

2022 |

||||||||||

| (百万) | ||||||||||||

| 北美洲 | $ | 541.9 | $ | 511.7 | $ | 421.0 | ||||||

| 西欧 | 364.3 | 301.2 | 259.2 | |||||||||

| 亚洲/太平洋 | 197.0 | 191.8 | 163.6 | |||||||||

| 中东和非洲 | 122.8 | 117.1 | 98.8 | |||||||||

| 东欧 | 118.1 | 103.2 | 74.2 | |||||||||

| 中南美洲 | 108.2 | 92.7 | 69.9 | |||||||||

| $ | 1,452.3 | $ | 1,317.7 | $ | 1,086.7 | |||||||

与2023年相比,我们最大的市场北美在2024年实现了6%的销售额增长,紧随其后的是西欧和亚洲,与2023年相比,2024年的销售额分别增长了21%和3%。与2023年相比,中东和非洲、东欧、中南美洲在2024年也分别实现了5%、14%和17%的收入增长。此外,我们的旅游零售业务正在持续加强。

毛利率

| 截至12月31日止年度, |

||||||||||||

| 2024 |

2023 |

2022 |

||||||||||

| (百万) | ||||||||||||

| 欧洲业务: | ||||||||||||

| 净销售额(a) | $ | 953.0 | $ | 863.4 | $ | 744.0 | ||||||

| 销售成本(a) | 314.5 | 282.9 | 236.9 | |||||||||

| 毛利率(a) | $ | 638.5 | $ | 580.5 | $ | 507.1 | ||||||

| 毛利率,占净销售额的百分比 | 67.0 | % | 67.2 | % | 68.2 | % | ||||||

| 以美国为基地的行动: | ||||||||||||

| 净销售额 | $ | 511.3 | $ | 455.8 | $ | 342.7 | ||||||

| 销售成本 | 215.2 | 196.0 | 155.4 | |||||||||

| 毛利率 | $ | 296.1 | $ | 259.8 | $ | 187.3 | ||||||

| 毛利率,占净销售额的百分比 | 57.9 | % | 57.0 | % | 54.7 | % | ||||||

2024年公司毛利率为63.9%,2023年为63.7%,2022年为63.9%。毛利率百分比略有增长是由分部组合和2023年与库存相关的某些一次性费用的影响推动的。

欧洲业务方面,2024年、2023年和2022年毛利率占净销售额的百分比分别为67.0%、67.2%和68.2%。欧洲业务受到品牌和渠道组合的负面影响。这些负面影响被2023年与库存相关的某些一次性费用的正面影响部分抵消。美国业务方面,2024年、2023年及2022年毛利率分别为57.9%、57.0%及54.7%。同比增长是由有利的品牌和渠道组合推动的。

| 38 |

与随购购买和随购促销赠送相关的成本反映在销售成本中,在2024年、2023年和2022年合计分别为6150万美元、5230万美元和4310万美元,分别占净销售额的4.2%、4.0%和4.0%。

通常,我们不向客户收取运费和装卸费及此类费用,这些费用包括在综合损益表的销售、一般和管理费用中。因此,我们公司的毛利率可能无法与其他公司相比,这可能包括这些费用作为销售成本的组成部分。

销售、一般和行政费用

| 截至12月31日止年度, |

||||||||||||

| 2024 |

2023 |

2022 |

||||||||||

| (百万) | ||||||||||||

| 欧洲业务 | ||||||||||||

| 销售、一般和管理费用 | $ | 441.6 | $ | 406.6 | $ | 358.3 | ||||||

| 销售、一般和管理费用占净销售额的百分比 | 46.3 | % | 47.1 | % | 48.2 | % | ||||||

| 美国业务 | ||||||||||||

| 销售、一般和管理费用 | $ | 206.9 | $ | 181.1 | $ | 134.0 | ||||||

| 销售、一般和管理费用占净销售额的百分比 | 40.5 | % | 39.7 | % | 39.1 | % | ||||||

2024、2023和2022年,公司的销售、一般和管理费用占净销售额的百分比分别为44.7%、44.6%和45.3%。净销售额的百分比与上一年持平,因为增加Lacoste许可证导致的摊销成本增加(该年度为600万美元)被抵消,原因是我们的欧洲业务的促销和广告活动在2024年的增长速度低于销售增长。

欧洲业务方面,销售、一般和管理费用在2024年和2023年分别较上年同期增长9%和13%,分别占2024年、2023年和2022年净销售额的46.3%、47.1%和48.2%。费用的增加与欧洲业务的销售波动一致,主要是由于一次性遣散费220万美元导致员工相关成本增加,以及促销和广告支出增长慢于销售额抵消了更高的特许权使用费成本。此外,原计划在第三季度和第四季度进行的促销和广告活动分阶段进入2025年,导致2024年销售、一般和管理费用占净销售额的百分比与2023年相比有所下降。

就美国业务而言,与去年同期相比,销售、一般和管理费用在2024年和2023年分别增长14%和35%,分别占2024年、2023年和2022年净销售额的40.5%、39.7%和39.1%。销售、一般和管理费用占净销售额的百分比增加,主要是由于持续投资于基础设施和员工人数以支持业务增长以及增加促销和广告支出。

| 39 |

包括在销售、一般和管理费用中的促销和广告在2024年、2023年和2022年分别总计2.805亿美元、2.613亿美元和2.124亿美元。促销和广告分别占2024年、2023年和2022年净销售额的19.3%、19.8%和19.5%。促销和广告是我们行业不可分割的一部分,我们继续大力投资以支持新产品发布和建立品牌知名度。我们相信,我们的促销和广告努力对销售产生了有益的影响。此外,由于2024年的创新计划比前几年更轻,公司专注于增加促销和广告支出,以支持我们现有品牌的持续成功,并支持我们新品牌Lacoste和Roberto Cavalli的首次推出。我们还继续开发和实施全渠道概念和引人注目的内容,以提供一体化的消费者体验。如上所述,一些推广和广告费用在2025年分阶段用于欧洲业务,以进一步加强我们的2025年上半年。长期来看,我们继续预计,按全年计算,促销和广告支出应合计约为净销售额的21%。

包括在销售、一般和管理费用中的版税费用在2024年、2023年和2022年分别总计1.178亿美元、1.038亿美元和8700万美元。由于品牌组合的变化,特许权使用费支出分别占2024年、2023年和2022年净销售额的8.1%、7.9%和8.0%。

减值损失

每当有事件或情况变化显示账面值可能无法收回时,公司会审查使用寿命不确定的无形资产是否存在减值。与我们的Rochas时尚业务相关的不确定使用寿命商标在2024年和2022年分别产生了400万美元和680万美元的减值费用,与我们的Intimate商标相关的2022年不确定使用寿命商标的减值费用为90万美元。2023年不存在使用寿命不确定的商标减值费用。

经营收入

根据上述关于净销售额、毛利率以及销售、一般和管理费用的分析,截至2024年12月31日、2023年和2022年12月31日止年度,我们的营业利润率合计分别为18.9%、19.1%和17.9%。

其他收入和支出

总体而言,其他收入和支出在2024年、2023年和2022年分别亏损640万美元、180万美元和10万美元。下文将更详细地讨论2024年至2023年这一变化的主要驱动因素。其中包括借款利息支出增加0.4百万美元,外币收益0.5百万美元,与现金和现金等价物及短期投资相关的利息收入收益0.5百万美元,以及有价证券损失2.1百万美元,其中1.5百万美元未实现。此外,与出售有价证券相关的2023年确认的一次性收益为310万美元。

利息支出主要与品牌和授权收购的融资以及Interparfums SA总部的融资有关。2024年利息支出增加与年内借款增加有关。2022年12月,为了为收购Lacoste商标提供资金,公司签订了一份5190万美元(5000万欧元)的四年期贷款协议。贷款协议的利息为Euribor-1个月利率加上0.825%的保证金。这种浮动利率债务被交换为浮动利率债务,最高年利率为2%。此外,2021年4月,我们完成了对Interparfums SA总部的收购。此次收购由一笔10年期约1.247亿美元(1.2亿欧元)的银行贷款提供资金,利息为一个月的Euribor加0.75%。约8310万美元(8000万欧元)的浮动利率债务被交换为固定利率债务,最高年利率为2%。该互换有效地将浮动利率兑换为大约1.1%的固定利率。此外,在2024年7月,该公司签订了一份4160万美元(4000万欧元)的三年期贷款协议,固定利率为4.03%。这笔贷款用于改善我们的短期现金状况。截至2024年12月31日、2023年12月31日和2022年12月31日,包括当前到期的长期债务总额分别为1.573亿美元、1.575亿美元和1.80亿美元。

我们订立外币远期外汇合约,以管理与以外币计价的非关联第三方应收款项相关的风险,偶尔也管理与预期以外币计价的未来销售相关的风险。我们欧洲业务超过50%的净销售额以美元计价。被指定为套期保值的衍生工具的损益在其他综合收益中累计,未被指定为套期保值的衍生工具的损益在随附的综合损益表中计入外币(收益)损失。这些收益和损失在2024年、2023年和2022年都不重要。

利息和投资收益指现金及现金等价物和短期投资所赚取的利息以及有价证券的已实现和未实现损益。2024年利息收入为440万美元,2023年为390万美元。截至2024年12月31日,短期投资还包括奢侈品领域其他公司约770万美元的可上市股本证券。2023年第一季度,该公司出售了有价证券,产生了310万美元的收益。该公司在整个2023年和2024年购买了额外的有价证券,导致2024年期间亏损210万美元,其中150万美元未实现。

所得税

我们在2024年、2023年和2022年的综合有效税率分别为24.2%、24.8%和22.2%。

欧洲基地业务的有效税率在2024年、2023年和2022年分别为25.8%、27.3%和25.2%。我们2023年的有效税率与25%的法定税率不同,这是由于对2020和2021纳税年度进行的税务审计结果,一次性税收评估为280万欧元(合310万美元),包括在税收费用中。

美国业务的有效税率在2024年、2023年和2022年分别为20.4%、19.3%和13.8%。我们的有效税率与美国21%的法定税率不同,因为它是跨多个司法管辖区的混合税率,并考虑了从行使股票期权中获得的收益以及我们被允许对我们的部分外国衍生无形收入进行扣除,由州和地方税收略微抵消。此外,在2022年第三季度,我们在美国的业务确认了与2021年Salvatore Ferragamo收购相关的250万美元的一次性税收优惠。在收购时,我们没有确认递延税收优惠,因为其潜在可收回性存在不确定性;然而,截至2022年9月30日,可收回性被认为是可能的。除上述讨论外,我们没有经历任何税率的重大变化,在我们经营所在的司法管辖区也不会发生预期的变化。

该公司估计了其外国衍生无形收入(“FDII”)的影响,截至2024年12月31日、2023年12月31日和2022年12月31日,分别录得240万美元、240万美元和150万美元的税收优惠。基于股份的薪酬在2024年、2023年和2022年分别产生了0.7百万美元、1.2百万美元和0.8百万美元的离散税收优惠。

净收入

| 截至12月31日止年度, | ||||||||||||

| 2024 | 2023 | 2022 | ||||||||||

| (单位:千) | ||||||||||||

| 归属于欧洲业务的净利润 | $ | 140,084 | $ | 123,994 | $ | 107,292 | ||||||

| 归属于美国业务的净利润 | 68,853 | 63,782 | 43,745 | |||||||||

| 消除 | (5,504 | ) | — | — | ||||||||

| 净收入 | 203,433 | 187,776 | 151,037 | |||||||||

| 减:归属于非控股权益的净利润 | 39,075 | 35,122 | 30,099 | |||||||||

| 归属于Interparfums,Inc.的净利润。 | $ | 164,358 | $ | 152,654 | $ | 120,938 | ||||||

2024年、2023年和2022年归属于Interparfums,Inc.的净利润分别为1.644亿美元、1.527亿美元和1.209亿美元。

2024年、2023年和2022年归属于欧洲业务的净利润分别为1.401亿美元、1.24亿美元和1.073亿美元,而2024年、2023年和2022年归属于美国业务的净利润分别为6890万美元、6380万美元和4370万美元。欧洲和美国业务的净收入大幅波动与之前有关销售、毛利率、销售、一般和管理费用变化的讨论直接相关。

非控股权益来自我们在巴黎拥有72%股权的子公司Interparfums SA,该公司也是一家上市公司,因为Interparfums SA 28%的股份在泛欧交易所交易。归属于非控股权益的净利润与我们欧洲业务的盈利能力直接相关,在2024年、2023年和2022年分别合计占欧洲业务净收入的27.7%、28.1%和27.9%。归属于Interparfums,Inc.的净利润率在2024年、2023年和2022年分别累计11.3%、11.6%和11.1%。

| 41 |

流动性和资本资源

我们保守的财务传统使我们能够积累大量现金余额。截至2024年12月31日,我们拥有2.347亿美元的现金和现金等价物以及短期投资,其中大部分由我们在欧洲的业务部门以欧元持有,可以很容易地兑换成美元。我们迄今没有任何流动性问题,预计不会出现与此类现金和现金等价物以及短期投资有关的流动性问题。

截至2024年12月31日,营运资金总额为5.82亿美元。该公司约76%的总资产由欧洲业务部门持有,约2.46亿美元的商标、许可和其他无形资产也由欧洲业务部门持有。

该公司是多项许可和其他协议的缔约方,这些协议涉及与其产品的制造和销售相关的商标和权利的使用,这些许可和权利将在不同日期到期,直至2038年。就大多数此类许可协议而言,公司须遵守最低年度广告承诺、最低年度特许权使用费和其他承诺。见项目8。财务报表和补充数据–附注11 –本年度报告中关于表格10-K的承诺。未来的广告承诺是根据2024年12月31日生效的许可条款的计划未来销售额估计的,不考虑潜在的续约期,并且不反映我们的分销商分担我们的广告义务这一事实。

该公司希望继续受益于其强大的财务状况,以潜在的方式收购一个或多个品牌,无论是在专有基础上还是作为被许可人。2024年12月,我们拥有72%股权的法国子公司Interparfums SA获得了所有Off-White品牌名称和第3类香水和化妆品产品的注册商标,但须遵守现有许可,该许可将于2025年12月31日到期,届时Interparfums SA将开始商业使用香水品牌。此外,在2024年12月,我们将Van Cleef & Arpels许可协议续签了一个额外的九年期限,从2025年1月1日开始。2023年7月,我们就Roberto Cavalli品牌的香料和香料相关产品的创建、开发和分销订立了全球许可协议。我们在此许可下的权利受制于某些最低广告支出和特许权使用费,这在我们的行业中是惯常的。该许可证于2023年7月生效,并于2024年2月开始发货。

于2022年12月,我们订立长期全球授权协议,以创建、开发和分销Lacoste品牌的香料和香料相关产品。我们在此许可下的权利受制于某些最低广告支出和特许权使用费,这在我们的行业中是惯常的。这一新许可证生效,产品于2024年1月开始发货。

2021年9月,我们就Donna Karan和DKNY品牌的香水和香水相关产品的创建、开发和分销签订了长期全球授权协议。我们在此许可下的权利受制于某些最低广告支出和特许权使用费,这在我们的行业中是惯常的。通过这项协议,我们获得了几个成熟且有价值的香水特许经营权,最著名的是Donna Karan Cashmere Mist和DKNY Be Delicious,以及在世界各地拥有重要的忠实消费者基础。独家许可于2022年7月1日生效。

2024年、2023年和2022年,经营活动提供的现金总额分别为1.876亿美元、1.058亿美元和7300万美元。2024年,营运资本项目使用了4970万美元的经营活动现金,而2023年为1.02亿美元,2022年为1.077亿美元。虽然,从现金流的角度来看,应收账款比2023年底增加了17%,但根据2024年创纪录的销售水平,余额是合理的。虽然未完成销售天数为66天,分别高于2023年和2022年的62天和60天,受我们渠道组合变化的推动,但我们仍然看到强劲的收款活动,预计应收账款的收款不会出现任何问题。从现金流的角度来看,库存水平上升了5%,以支持我们的整体销售增长。库存天数在2024年略有增加至259天,而2023年为252天,2022年为227天,因为我们已经建立了与纳入Lacoste和Roberto Cavalli许可证相关的库存,这需要大量库存需求来支持这些品牌的推出。此外,由于我们正在努力降低库存水平,我们看到原材料转化为制成品的情况有所增加,导致截至2024年12月31日,制成品占我们库存水平的63%,而2023年12月31日和2022年12月31日分别为57%和49%。由于过去的供应限制,我们一直在努力增加整体库存,从多个供应商采购相同的组件,并在可能的情况下,在更靠近销售地点的地方制造产品。这些限制因素已基本减轻,我们正在逐步扭转此前的一些干预措施。我们开始看到最近这些库存管理努力的影响,并将继续努力优化库存水平。

| 42 |

2024年投资活动使用的现金流量反映了短期投资的购买和销售情况。这些投资包括三个月以上期限的存单、有价证券和其他合同。截至2024年12月31日,大约210万美元的存单包含罚款,我们将没收在提前取款情况下赚取的部分利息。

此外,2024年12月,公司为购买Off-White商标支付了约1600万美元,另外还有200万美元分两年支付。

我们的业务并非资本密集型,因为我们不拥有任何制造设施。按全年计算,我们通常会在工具和模具上花费大约500万美元,这取决于我们的新产品开发日历。资本支出还包括我们配送中心所需的办公设备、计算机设备和工业设备的金额。

2024年用于融资活动的现金流量反映了发行和偿还债务以及向股东支付股息。

2024年7月,公司签订了4160万美元(4000万欧元)的三年期贷款协议,固定利率为4.03%。此外,2022年12月,为资助Interparfums SA收购Lacoste商标,Interparfums SA签订了约5190万美元(5000万欧元)的四年期贷款协议。贷款协议的利息为Euribor-1个月利率加上0.825%的保证金。这笔浮动利率债务被换成浮动利率债务,最高年利率为2%。

我们的短期融资需求预计将通过2024年12月31日的手头可用现金以及国内外银行提供的短期信贷额度来满足。2024年的主要信贷额度包括由国内商业银行财团提供的7000万美元无担保循环信贷额度和由国际金融机构财团提供的约830万美元信贷额度。截至2024年12月31日和2023年12月31日,短期借款到期余额分别为830万美元和440万美元。

2022年2月,我们的董事会授权每年派发每股2.00美元的股息,每季度支付一次。2023年2月,我们的董事会授权将年度股息提高至每股2.50美元,2024年2月,我们的董事会将年度股息提高至每股3.00美元。2025年2月,我们的董事会将年度股息进一步提高至每股3.20美元。下一季度现金股息每股0.80美元将于2025年3月28日支付给2025年3月14日登记在册的股东。

我们认为,由运营提供或用于运营的资金可以由我们目前的现金状况和可用的信贷额度来补充,这样它们将为我们提供足够的资源来满足所有当前和合理可预见的未来运营需求。

我们经营业务所在的美国和外国的通货膨胀率对截至2024年12月31日止年度的经营业绩没有重大影响。

| 43 |

一般

我们通过主要包括使用衍生金融工具的受控风险管理计划来应对某些金融风险。我们主要订立外币远期外汇合约,以减少外币汇率波动的影响。我们不从事外币远期外汇合约或利率掉期交易。

外汇风险管理

我们定期订立外币远期外汇合约,以对冲与以外币计价的应收款项相关的风险,并管理与预期以我们的功能货币以外的货币计价的未来销售相关的风险。我们订立这些交换合约的期限与我们确定的风险敞口一致。对冲活动的目的是尽量减少外汇汇率变动对Interparfums SA的应收账款和现金流的影响,Interparfums SA的功能货币是欧元。所有外币合约均以主要工业国的货币计值,并与大型金融机构进行交易,这些机构被评为强投资级。

所有衍生工具均需在以公允价值计量的资产负债表中作为资产或负债反映。通常,衍生工具公允价值的增减将在变动期间确认为收益或损失。如果衍生工具被指定并符合现金流量套期的条件,那么衍生工具的公允价值变动将记入其他综合收益。

在为套期保值目的进行衍生品交易之前,我们确定衍生品价值的变化将有效地抵消外币汇率变动导致的被套期项目公允价值的变化。然后,我们衡量每个套期保值在整个套期保值期间的有效性。任何套期无效均在损益表中确认。

截至2024年12月31日,我们有约1亿美元的远期外汇合约形式的外汇合约,期限在一年以下。我们认为,由于任何此类金融机构的不履约,我们的损失风险很小。

利率风险管理

我们通过监测利率来缓解利率风险,然后确定是否应该将固定利率换成浮动利率债务,或者是否应该将浮动利率债务换成固定利率债务。

所需的财务报表从第F-1页开始。

| 44 |

没有。

评估披露控制和程序

我们的首席执行官和首席财务官已审查和评估了截至本10-K表格年度报告所涵盖期间结束时(“评估日期”)我们的披露控制和程序(定义见1934年证券交易法第13a-15(e)条)的有效性。在设计和评估披露控制和程序时,管理层认识到,任何控制和程序,无论设计和操作得多么好,都只能为实现预期的控制目标提供合理保证,管理层必然需要在评估可能的控制和程序的成本效益关系时运用其判断。基于此评估,公司首席执行官兼首席财务官得出结论,由于下文“管理层关于财务报告内部控制的年度报告”中所述的财务报告内部控制存在重大缺陷,截至2024年12月31日,公司的披露控制和程序并不有效。

管理层关于财务报告内部控制的年度报告

Interparfums,Inc.的管理层负责根据1934年《证券交易法》第13(a)-15(f)条的规定,建立和维护对财务报告的充分内部控制,以便为我们的财务报告的可靠性以及根据美国公认会计原则(“GAAP”)为外部目的编制财务报表提供合理保证。

财务报告内部控制由于其固有的局限性,可能无法防止或发现错报。此外,对未来期间的任何有效性评估的预测都受到以下风险的影响:控制可能因条件变化而变得不充分,或者政策或程序的遵守程度可能恶化。重大缺陷是指对财务报告的内部控制存在缺陷或缺陷组合,从而存在无法及时预防或发现公司年度或中期财务报表重大错报的合理可能性。

在首席执行官和首席财务官的参与下,我们的管理层根据Treadway委员会发起组织委员会发布的《内部控制–综合框架(2013)》中确立的框架和标准,对我们的财务报告内部控制的有效性进行了评估。基于这一评估,我们的管理层得出结论,由于以下发现的重大弱点,截至2024年12月31日,我们对财务报告的内部控制并不有效。

- 公司没有一个年度风险评估流程,其设计足以识别可能影响公司合并财务报表的风险。这包括审查任何先前确认的风险和识别可能对公司产生重大影响的任何潜在新风险的流程。因此,公司无法适当评估现有的关键控制措施是否足以减轻重大错报风险,并且公司无法对管理层对财务报告的内部控制的测试提供适当的监督。

- 该公司没有设计和维护与其财务报告要求相称的有效控制环境。具体而言,该公司没有保存足够的文件,以证明对关键财务报表账户和断言的控制按设计运作。

- T该公司没有在我们的Interparfums SA子公司设计和维护与用户访问相关的有效信息技术一般控制,这限制了管理层依赖与编制公司合并财务报表相关的技术依赖控制的能力。

尽管发现了这些重大弱点,但我们得出的结论是,我们的合并财务报表及其相关附注包含在本年度报告的10-K表格中,在所有重大方面都公允地反映了公司截至所述期间和所述期间的财务状况、经营业绩和现金流量。

我们的独立审计师,Forvis Mazars,LLP,一家注册公共会计师事务所,已就其对我们的财务报告内部控制的审计发表了报告。Forvis Mazars,LLP的鉴证报告包含对公司财务报告内部控制有效性的否定意见。这份报告出现在F-2页。

整治计划

我们致力于维持一个强大的内部控制环境,并实施旨在确保导致重大弱点的控制缺陷在切实可行的范围内尽快得到补救的措施。公司计划聘请第三方公司协助我们设计和实施风险评估流程,并建立流程和控制,以支持有效的控制环境。具体而言,我们将(i)设计和实施有效的风险评估程序和监测活动,(ii)审查我们当前的流程、程序和系统,并评估控制措施的设计,以确保关键控制措施解决管理层识别的相关风险,(iii)加强和实施协议,以保留此类控制措施运行有效性的充分书面证据,以及(iv)围绕用户对信息技术系统的访问实施强化的流程控制,包括确认和监测用户对应用程序、程序和数据的适当访问级别。这些行动旨在使公司能够更有效地监督我们对财务报告的内部控制的有效性。

我们认为,这些行动将共同纠正已查明的实质性弱点。然而,在控制措施运行足够长的时间并且管理层通过测试得出相关控制措施有效运行的结论之前,我们的实质性弱点不会被视为得到补救。我们将继续监测这些和其他流程、程序和控制的设计和有效性,并将作出管理层认为适当的任何进一步改变。

财务报告内部控制的变化

除上述情况外,我们对财务报告的内部控制(定义见1934年《证券交易法》第13a-15(f)条)在最近一个财政季度内没有发生对公司财务报告的内部控制产生重大影响或合理可能产生重大影响的变化。

(a)无。

(b)在2024年第四季度期间,没有任何董事或高级管理人员采用或终止任何“规则10b5-1交易安排”或“非规则10b5-1交易安排”,这些条款在适用法规中有所定义。

没有。

| 46 |

执行官和董事

截至本报告日期,我们的执行人员和董事如下:

| 姓名 | 职务 | |

| Jean Madar | Interparfums,Inc.董事会主席、首席执行官兼Interparfums SA总干事 | |

| Philippe Benacin | interparfums,Inc.总裁兼interparfums SA首席执行官Vice Chairman of the Board | |

| 米歇尔·阿特伍德 | 董事兼首席财务官 | |

| Philippe Santi | Interparfums SA董事兼执行副总裁 | |

| Fran ç ois Heilbronn | 董事 | |

| Robert Bensoussan | 董事 | |

| 维罗尼克·加拜-平斯基 | 董事 | |

| Gilbert Harrison | 董事 | |

| 杰拉德·卡帕夫 | 董事 |

我们的董事将任职至下一届股东年会,此后直至其继任者当选并获得资格。Mrs. Jean Madar和Philippe Benacin通过口头协议或谅解,将其所持有的股份与其各自控股公司的股份以相同方式投票。

除Benacin先生外,主席团成员每年由董事选举产生,并由董事会酌情任职。我公司执行人员或董事之间不存在亲属关系。

董事会

我们的董事会有责任制定广泛的公司政策和我们公司的整体业绩。尽管某些董事不参与日常运营细节,但董事会成员通过向他们提供的各种报告和文件随时了解我们的业务。我们的董事会在2024年期间共举行了23次会议(或以签立同意代替),包括全体董事会各委员会的会议,所有董事出席了至少75%的全体董事会及其成员委员会的会议(或以签立同意代替)。我们的董事会目前由九(9)名董事组成。

我们已采纳适用于我们的首席执行官、首席财务官、首席会计官或控制人以及履行类似职能的其他人员和所有员工的行为准则(适用),我们同意应要求免费向任何人提供我们的行为准则副本。任何索取我们行为准则副本的人应以书面形式提供其姓名和地址至:Interparfums,Inc.,551 Fifth Avenue,New York,NY 10176,ATT.:Shareholder Relations。此外,我们的行为准则也保存在我们的网站www.interparfumsinc.com上。

在2024年期间,我们的董事会有以下常设委员会:

| ● | 审计委员会–审计委员会对本公司聘请的为本公司编制或出具审计报告的独立会计师的聘任、报酬和监督工作拥有唯一的权力并直接负责。2024年期间,这个委员会由主席Francois Heilbronn先生、Robert Bensoussan先生和加拜-平斯基女士组成。 审计委员会章程登载于我公司网站。 |

| 47 |

该公司没有适用的证券交易委员会规则定义范围内的“审计委员会财务专家”。在没有其他更大、更成熟的公司的可比财务资源的情况下,寻找合格的被提名人担任上市公司的董事一直是一项挑战。此外,尽管适用的美国证券交易委员会规则规定,被任命为审计委员会财务专家并不会施加任何更大的义务、义务或责任,但我们公司在被任命为审计委员会财务专家方面遇到了现任和前任董事的阻力,这主要是由于潜在的额外个人责任。然而,由于审计委员会成员的背景、教育和经验,我们的董事会认为这些委员会成员完全有资格履行其作为审计委员会成员的义务。审计委员会主席Fran ç ois Heilbronn先生毕业于哈佛商学院,获得工商管理硕士学位,目前是M.M. Friedrich,Heilbronn & Fiszer咨询公司的管理合伙人,该公司专门从事商业战略和复杂的财务运营和投资。

| ● | 高管薪酬和股票期权委员会–高管薪酬和股票期权委员会监督我公司高管的薪酬,并管理我公司的股票期权计划。2024年期间,这个委员会由主席Francois Heilbronn先生、Robert Bensoussan先生和加拜-平斯基女士组成。高管薪酬与股票期权委员会章程登载于我司网站。 |

| ● | 提名委员会– 2024年期间,该委员会由主席Francois Heilbronn先生、Robert Bensoussan先生和加拜-平斯基女士组成。提名委员会的目的是确定并向董事会推荐合格人员,这些人员将被提名为管理层的董事名单,供公司股东投票,并填补董事会的空缺。提名委员会章程登载于本公司网站。 |

我们采用了董事会多元化政策,该政策于2024年初进行了修订。这项政策规定,委任为董事会成员的候选人的甄选将基于对业绩的压倒一切的强调,但提名委员会将寻求通过考虑为董事会带来多元化背景和行业或相关专长的候选人来填补董事会空缺。提名委员会将考虑技能、商业和其他经验、教育、性别、年龄、种族和地理位置等因素,考虑适当的多样性水平。董事会多元化政策的副本已发布在我们公司的网站上。

在我们公司的九(9)个董事会中,我们目前有一(1)名成员自我认定为女性和白人,以及一(1)名男性成员认定为西班牙裔和白人(两个或两个以上种族或族裔)。

| 48 |

业务经验

以下载列至少过去五年本公司每名执行人员及董事的业务经历的履历资料。

Jean Madar

Jean Madar,64岁,董事,自本公司成立以来一直担任董事长,与Philippe Benacin先生是本公司的联合创始人。从成立到1993年12月,他是我公司的总裁;1994年1月,他成为我公司的子公司Interparfums SA的总干事;1997年1月,他成为我公司的首席执行官。马达尔先生曾担任Interparfums SA的董事总经理,从1983年9月到1985年6月。在这样的子公司,他负责监督其国外分销的营销运作,包括市场研究分析和实际的营销活动。Madar先生于1983年毕业于法国著名商学院法国经济和商业科学大学(ESSEC)。我们认为,Madar先生自公司成立以来与Benacin先生一起指导、领导和确定我们公司战略方向的技能,以及他在香水和化妆品行业的人脉,使他有资格担任我们的董事会成员。

Philippe Benacin

Benacin先生,66岁,董事,为本公司总裁兼Interparfums SA首席执行官,自1991年9月起担任Vice Chairman of the Board,与Madar先生为本公司的联合创始人。1991年9月当选常务副总裁,1993年4月当选高级副总裁,1994年1月任公司总裁。此外,在过去五年多的时间里,他一直担任我们公司的总裁和Interparfums SA的首席执行官。Benacin先生于1983年毕业于法国著名商学院法国经济和商业科学大学(ESSEC)。2014年6月,Benacin先生当选为维旺迪监事会成员,以及公司治理、提名和薪酬委员会主席。我们认为,Benacin先生自我们公司成立以来与Madar先生一起指导、领导和确定战略方向的技能,以及他在香水和化妆品行业的人脉,使他有资格担任我们的董事会成员。

米歇尔·阿特伍德

Atwood先生,55岁,于2022年9月6日成为本公司首席财务官,接替于同日退休的前首席财务官先生Russell Greenberg。阿特伍德先生在2022年9月举行的2022年年会上首次当选为我们的董事会成员。

从2018年9月到2022年3月,在雅诗兰黛,阿特伍德先生对该公司的香水类别进行战略监督,并对其多个香水品牌进行运营问责。他还有高级并购(“并购”)职责,包括收购整合和品牌剥离/停产。在雅诗兰黛的近四年时间里,他还推动了香水品类跨研发和供应链的跨品牌协同效应。2017年2月至2018年8月,他作为独立顾问担任多个香精许可收购的并购顾问,还担任私人投资者。

从1995年到2017年,阿特伍德先生曾在法国、瑞士、意大利和德国的宝洁(“宝洁”)担任多个高管职务。他在宝洁的最后一个头衔是Global Prestige Fragrances的部门CFO,领导一个90人的团队,并最终带头将该部门剥离给科蒂。此前,他担任Global Markets – Prestige Fragrances的首席财务官,这是一家销售额超过20亿美元的企业,在那里,他领导着一个由60人组成的全球分散团队,支持Prestige部门的上市组织(附属公司、旅游零售和分销商)。在此之前,他是Global Prestige战略规划、许可和收购塑造和执行宝洁全球香水和高级皮肤和化妆品业务的整体业务方向以及许可和收购战略的总监。

| 49 |

Michel Atwood拥有里昂国家科学应用研究所的软件工程硕士学位,以及法国著名商学院HEC Paris的国际金融硕士学位。他还获得了管理会计师协会注册管理会计师的认定。他拥有真正的国际背景,在法国、瑞士、美国、加拿大、土耳其和意大利工作/生活。我们认为,阿特伍德先生在会计、国际税务、并购方面的技能和经验,以及他对香水行业的了解,使他有资格担任我们的董事会成员。

Philippe Santi

Philippe Santi,63岁,自1999年12月起担任董事,是Interparfums SA的执行副总裁。Santi先生是法国的注册会计师和法定审计师,自1995年2月起至2023年11月担任Interparfums SA的首席财务官。在此之前的1995年2月,Santi先生是史赛克法国公司的首席财务官和安永会计师事务所的审计经理。我们认为,Santi先生在会计和税务方面的技能,以及他对香料行业的了解和我们公司在欧洲的运营,使他有资格担任我们的董事会成员。

Francois Heilbronn

Heilbronn先生,64岁,1988年起任董事,独立董事兼审计委员会、提名委员会和高管薪酬与股票期权委员会主席,毕业于哈佛商学院,获工商管理硕士学位,现任M.M. Friedrich,Heilbronn & Fiszer咨询公司管理合伙人。他曾于1988年至1992年期间受雇于波士顿咨询公司,担任经理。海尔布隆先生于1983年6月毕业于巴黎政治学院。从1984年到1986年,他在Lazard Freres & Co.担任财务分析师。此外,2009年期间,Heilbronn先生成为法国巴黎Sciences Po的商业战略副教授。由于他的商业和金融敏锐性,以及他作为商业咨询公司管理合伙人在全球零售、消费品和消费者服务领域的大型国际公司并购领域的经验,我们相信海尔布隆先生有资格担任我们的董事会成员。

Robert Bensoussan

Robert Bensoussan先生,67岁,自1997年3月起担任董事,同时也是独立董事,以及审计委员会、提名委员会和高管薪酬与股票期权委员会的成员。本苏桑先生创立了Sirius Equity Consultants,这是一家零售和品牌奢侈品投资公司。迄今为止,Bensoussan先生仍然是天然健康食品Hapy Sweet Bee Ltd的投资者。

他是Pictet Bank Premium Brands Fund顾问委员会成员,也是欧洲最大的高级户外零售商Yonderland的董事会成员。

此前,Bensoussan先生是J. Choo Limited的董事,并在2011年7月之前拥有间接所有权权益,2001年至2007年担任首席执行官,2001年至2011年担任Jimmy Choo Ltd董事会成员,该公司一直是一家私人控股的奢侈鞋批发商和零售商。他此前曾担任法国零售集团Cama ï eu的董事长、法国零售集团Celio International的董事会成员以及代表GLG对冲基金的Vivarte。2019年下半年,Bensoussan先生在担任Lululemon Athletica Inc.唯一非北美董事会成员6年后辞职,继2021年成功出售后,Bensoussan先生在服务9年后从欧洲最大的在线美容零售商之一Feelunique.com的董事会辞职。Bensoussan先生担任SNS的董事会成员,SNS是一家著名的有抱负的街头服饰和娱乐中心,此外还担任全球婚纱领导者Pronovias的董事会成员。

我们认为,Bensoussan先生有资格担任我们的董事会成员,因为他的商业和财务头脑以及他在零售和品牌奢侈品市场的经验。

| 50 |

维罗尼克·加拜-平斯基

Gabai-Pinsky女士,59岁,于2017年9月首次当选为我们的董事会独立董事。她于2017年4月成为Interparfums,SA的董事。她目前正在经营一家初创的特种香料业务,是从事家居用品业务的生活时光品牌家具(纳斯达克:LCUT)的董事,以及私营公司Parfums de Marly的董事会成员。她于2016年1月至2018年6月担任Vera Wang集团总裁,此前她与该公司进行了一年的咨询,并负责监督所有产品类别和市场。在加入Vera Wang之前,从2006年到2014年12月,Gabai-Pinsky女士在雅诗兰黛公司担任Aramis和Designers Fragrances以及Beauty Bank和Idea Bank的全球总裁,向该公司的首席执行官汇报。在她任职期间,Gabai-Pinsky女士开发并确保了多个美容和护肤品牌的增长,包括Lab Series for Men。对于这样的公司来说,她在香水品类的演变中发挥了重要作用,因为她改进了其整体商业模式,在全球范围内发展了Donna Karan和Michael Kors等品牌,进化和协调了产品组合,剥离了稀释品牌,并在许可下引入了Tory Burch、Zegna和Marni。她最终积极参与了Le Labo、Frederic Malle、By Kilian的收购,并协助这样一家公司的长期战略方向转型。

在其职业生涯的早期,Gabai-Pinsky女士曾担任LVMH Moet Hennessy Louis Vuitton S.A.旗下部门Guerlain的营销和传播副总裁,在那里她领导了Shalimar的成功重新推出,引入了Aqua Allegoria,并为围绕其支柱Terracotta、Meteorites和Issima重新聚焦美妆品类做出了贡献,同时重新设计了所有传播策略和内容。她的职业生涯始于欧莱雅,同时也是Giorgio Armani的营销副总裁,通过开发成功的男士Acqua di Gio和引入Emporio Armani专营权,她在该公司香水业务的整体发展中发挥了重要作用。她毕业于法国巴黎ESSEC商学院,曾获得多个奖项,包括2013年12月《女装日报》的年度营销人员。

Gabai-Pinsky女士为独立董事,是我公司审计委员会、高管薪酬与股票期权委员会和提名委员会的成员。我们认为,Gabi-Pinsky女士有资格担任我们的董事会成员,因为她在奢侈品、时尚、美容和香水领域拥有超过25年的经验,作为品牌建设者、创造性思想家、商业头脑的成功,以及对消费者、品牌和商业模式的广泛理解。

Gilbert Harrison

哈里森先生,84岁,独立董事,于2018年4月被任命为我们的董事会成员。Harrison先生在企业融资和战略交易方面拥有50多年的经验,专门从事消费品领域。他的职业生涯始于1965年,在纽约和费城从事公司和证券法工作。1971年,他创立了Financo,并将其发展成为全国领先的独立中间市场交易公司之一。1985年,Financo被雷曼兄弟收购,该公司的主要努力集中在增加其在零售、服装和其他各类商品交易方面的专业知识。在雷曼,哈里森先生担任Merchandising Group主席和公司投资银行业务委员会成员,同时继续担任Financo主席,该公司更名为雷曼的中间市场集团。1989年,他从雷曼兄弟手中重新收购了Financo,重新确立了Financo作为处理交易和提供与商品销售公司相关的战略建议的领先投资银行公司之一的地位。Harrison先生于2017年12月从Financo董事长的职位上退休,之后他组建了Harrison Group,这是一家为商品和产品公司提供咨询和财务咨询服务的公司。

哈里森先生的其他活动包括他在GRC全球会议世界零售大会咨询委员会、Shoptalk和金融时报商务奢侈品峰会的成员资格和过去的成员资格。此外,他还在沃顿商学院创建了一门关于并购的课程,并发表了关于零售和并购现状的各种文章和学术研究,包括书中题为《并购手册》的一章。哈里森先生在全国各地讲学,包括主持零售周以及国际购物中心理事会、全国零售联合会、青年总裁中心、沃顿商学院高管教育学院和美国管理协会总裁协会的研讨会。他还经常以零售和服装专家的身份出现在彭博电视和CNBC上。

哈里森先生于1962年获得宾夕法尼亚大学沃顿商学院经济学学士学位,并于1965年获得宾夕法尼亚大学法学院法学博士学位。他还是UJA时尚部门的名誉主席、财务主管、南安普顿医院前董事会成员、佩吉·古根海姆收藏公司退休董事、宾夕法尼亚大学沃顿商学院前董事会成员。我们认为,Harrison先生有资格担任我们的董事会成员,因为他对商品销售和消费行业拥有巨大的深度和广度的知识,并且他在促进该行业公司创造价值的交易方面有着长期的记录。哈里森先生的自传《Deal Junky》于2022年1月出版。

| 51 |

Kappauf

Gerard Kappauf(“Kappauf”),63岁,独立董事,出生于马达加斯加。在巴黎索邦大学学习古典文学后,他以奖学金进入旧金山艺术学院,并在洛杉矶担任特效化妆师。到巴黎旅行后,Kappauf对时尚产生了兴趣,并在Jean Paul Gaultier时装秀工作。得益于这段经历,他开始通过与Paco Rabanne等业内标志性人物会面,扩大自己的人脉。在Lindsay Owen Jones担任董事长期间为欧莱雅集团提供营销和收购咨询服务的同时,为了争取独立和解放,他于1992年创办了自己的杂志《公民K》。

通过Citizen K,他实现了为广大受众推出一本关于时尚、奢华、文化、生活艺术的主要杂志的雄心,真正区别于现有的杂志。《公民K》杂志随后在2012年成为《公民K国际》,成为时尚、奢侈品、生活方式的标杆。Kappauf在2013年推出了Citizen K Homme,扩大了该杂志的发行范围,2014年是Citizen K International以全新的形式和全新的面貌发生变化的一年。

2016年,Kappauf推出了Citizen K Arabia。这个标题,在中东发行,得益于编辑发展和适应市场的格式。尽管《公民K国际》80%的社论内容都包含在《公民K阿拉伯》中,但这份杂志仍有20%的内容是为阿联酋和中东量身定制的。2021年,Kappauf推出了中东地区首份a-gender杂志《Kurator》,作为该地区主要日报《海湾新闻》的豪华副刊。

2024年,Kappauf推出了两份新杂志:结合时尚和运动的Citizen K Sport,以及该国领先的商业日报Mint的奢侈品副刊Kurator India。

他于1992年1月由Kappauf创立,自成立以来一直担任K集团的首席执行官、创意和编辑总监,该集团在巴黎拥有Citizen K杂志,在迪拜拥有Enkore Studio。Enkore Studio专门为时尚、奢侈品、美容和生活方式行业提供视觉品牌标识、数字内容、讲故事和概念开发。Kappauf现在居住在迪拜。我们相信,Kappauf对时尚、奢华、文化和生活艺术的观点将为我们的董事会带来多元化的观点。

弗雷德里克·加西亚-佩拉约

Frederic Garcia-Pelayo,62岁,在Interparfums SA工作了20多年,曾任Interparfums SA执行副总裁兼首席运营官,于2024年12月31日退休。

第16(a)节受益所有权报告的合规性

仅根据对向我们提供的表格3、4和5的审查以及对此类表格的任何修订,以及不同报告人向我们提供的书面陈述,我们不知道有任何报告人未能及时提交根据1934年证券交易法第16(a)条要求提交的报告。

内幕交易政策