附件 99.2

202年4月5

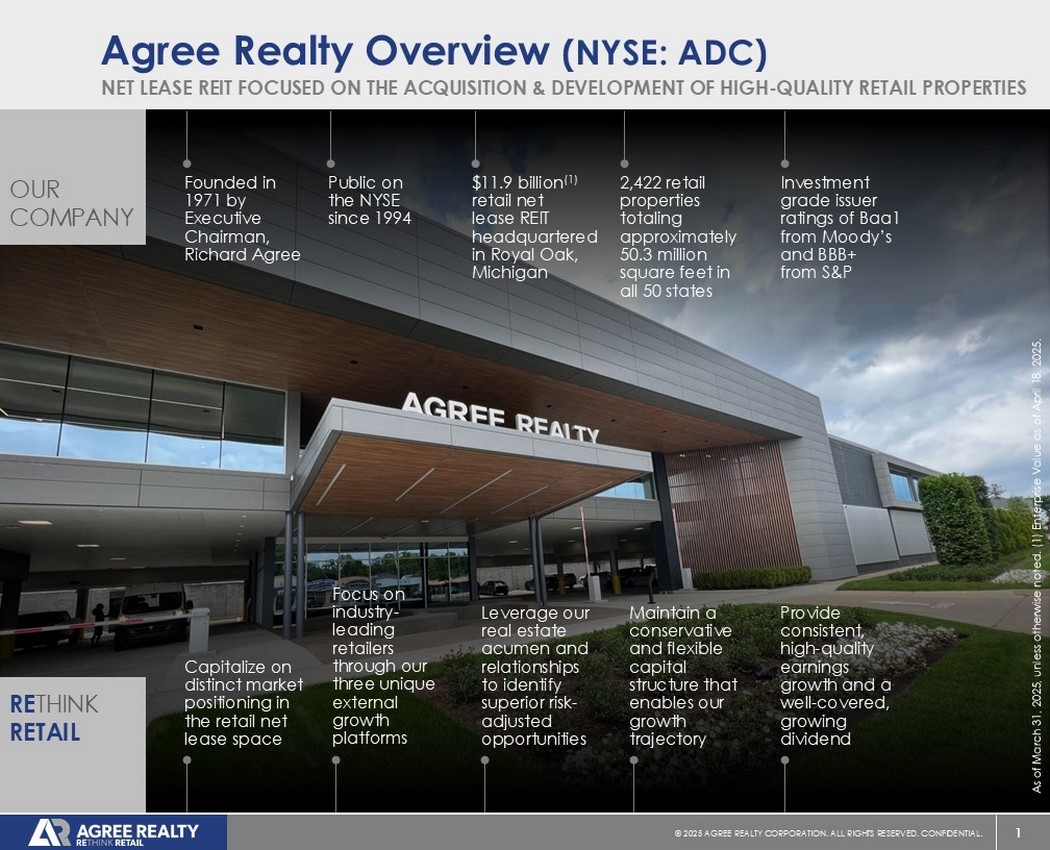

1©2025同意房地产公司。保留所有权利。机密。艾格里不动产概览(纽约证券交易所代码:ADC)我们的公司净租赁REIT专注于收购和开发高质量的零售物业,该公司由执行主席,1971年创立,Richard Agree自1994年以来在纽约证券交易所上市的价值119亿美元(1)零售净租赁REIT总部位于皇家橡树,密歇根州所有50个州的2,422处零售物业,总面积约为5030万平方英尺投资级发行人评级为穆迪的Baa1和标普的BBB + RETHINK RETAIL利用零售净租赁空间中独特的市场定位专注于行业领先的零售商,通过我们三个独特的外部增长平台,利用我们的房地产敏锐度和关系,以识别经风险调整后的优越机会。维持保守和灵活的资本结构,使我们的增长轨迹能够提供持续、高质量的盈利增长以及覆盖良好、不断增长的股息,截至3月3日1,2025年,除非另有说明。(一)截至2025年4月18日的企业价值。

2©2025同意房地产公司。保留所有权利。保密。一致性名词坚定不移坚持相同的原则、过程、或形式[ kuh n-sis-tuh n-see ]

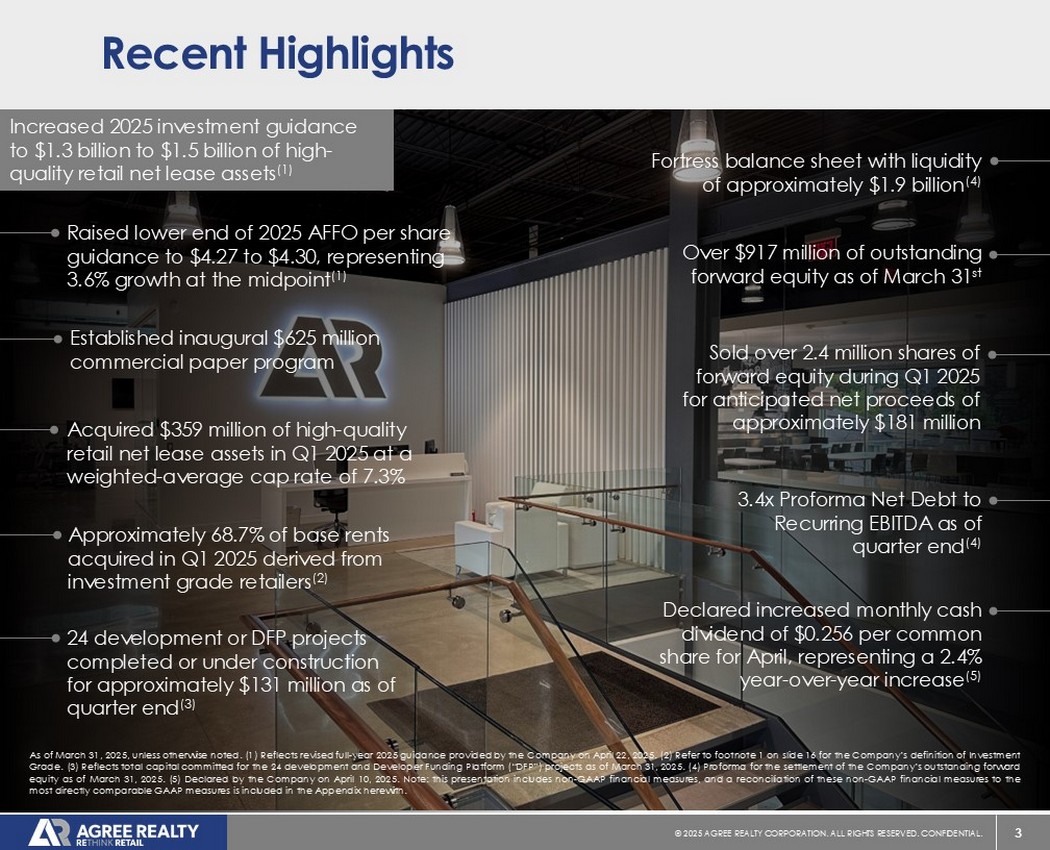

3©2025同意房地产公司。保留所有权利。机密。截至2025年3月31日,除非另有说明。(1)反映公司于2025年4月22日提供的经修订的2025年全年指引。(2)有关公司对投资级别的定义,请参见幻灯片16的脚注1。(3)反映截至2025年3月31日为24个开发和开发者资助平台(“DFP”)项目承诺的资本总额。(4)截至2025年3月31日公司未偿还远期权益结算的备考。(5)公司于2025年4月10日申报。注:本演示文稿包含非GAAP财务指标,这些非GAAP财务指标与最直接可比的GAAP指标的对账包含在附录中。近期亮点2025年第一季度以7.3%的加权平均上限率获得3.59亿美元的高质量零售净租赁资产2025年第一季度获得的基本租金的约68.7%来自投资级零售商(2)Fortress资产负债表,流动性约为19亿美元(4)成立的首个6.25亿美元商业票据计划宣布增加4月份的每月现金股息,为每股普通股0.256美元,同比增长2.4%(5)截至季度末以约1.31亿美元完成或在建的24个开发或DFP项目(3)在2025年第一季度出售了超过240万股远期股权,预计净收益约为1.81亿美元截至3月31日的未偿远期股权超过9.17亿美元将2025年投资指引提高至13亿至15亿美元的高质量零售净租赁资产(1)将2025年较低的每股AFFO指引提高至4.27美元至4.30美元,代表中点增长3.6%(1)截至季度末的3.4倍备考净债务与经常性EBITDA之比(4)

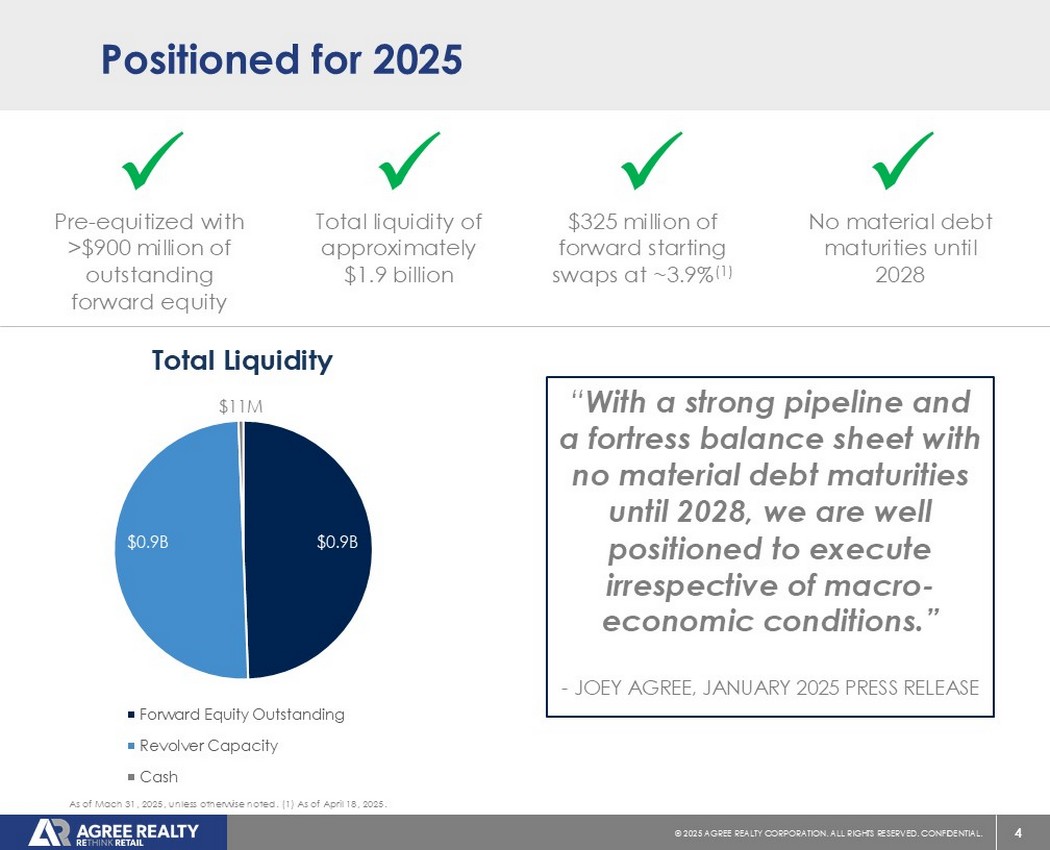

4©2025同意房地产公司。保留所有权利。机密。x拥有> 9亿美元未偿远期权益的预配x总流动性约为19亿美元x 3.25亿美元的远期起始掉期,利率约为3.9%(1)x截至2025年31月31日,2028年之前没有重大债务到期,除非另有说明。(1)截至2025年4月18日止。定位于2025年“凭借强大的管道和直到2028年都没有实质性债务到期的堡垒资产负债表,无论宏观经济状况如何,我们都有能力执行。”-JOEY Agree,2025年1月新闻稿$ 0.9B $ 0.9B $ 1100万总流动性远期股权未偿左轮手枪产能现金

5©2025同意房地产公司。保留所有权利。机密。ADC的零售思想领导力x于2010年推出收购平台,重点关注电子商务阻力x发起RETHINK零售活动,以挑战对实体店未来的误解x发布专有ADC白皮书,突出全渠道零售趋势x避免或积极处置陷入困境的零售行业,包括剧院、药房、洗车、健康和健身以及娱乐零售x及早确定有前景的零售商:

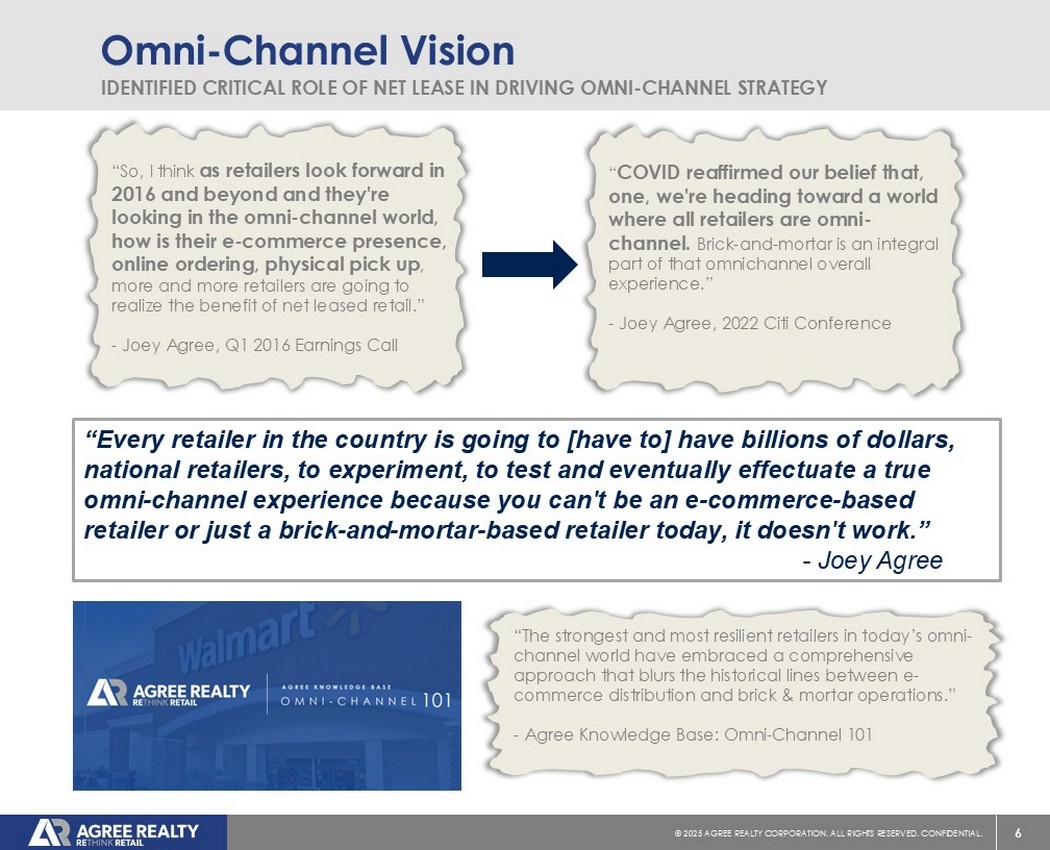

6©2025同意房地产公司。保留所有权利。机密。Omni-渠道愿景确定了净租赁在推动OMNI-渠道战略方面的关键作用“当今全渠道世界中最强大和最具弹性的零售商已经采用了一种全面的方法,该方法模糊了电子商务分销和实体经营之间的历史界限。”-Agree知识库:Omni-Channel 101“E very retailer in the country is going to [ have ] have hundreds of dollars,national retailers,to experiment,to test and eventually effect a true omni-channel experience,because you can't be a e-commerce based retailer or just a bull--based retailer in today,it does not work。”-Joey Agree“所以,我认为,随着零售商们展望2016年及以后,以及他们在全渠道世界中的展望,他们的电子商务存在情况如何,在线下单、实物提货,越来越多的零售商将实现净租赁零售的好处。”-Joey Agree,2016年第一季度财报电话会议“新冠疫情再次证实了我们的信念,第一,我们正朝着一个所有零售商都是全渠道的世界前进。实体店是全渠道整体体验不可或缺的一部分。”-Joey Agree,2022花旗大会

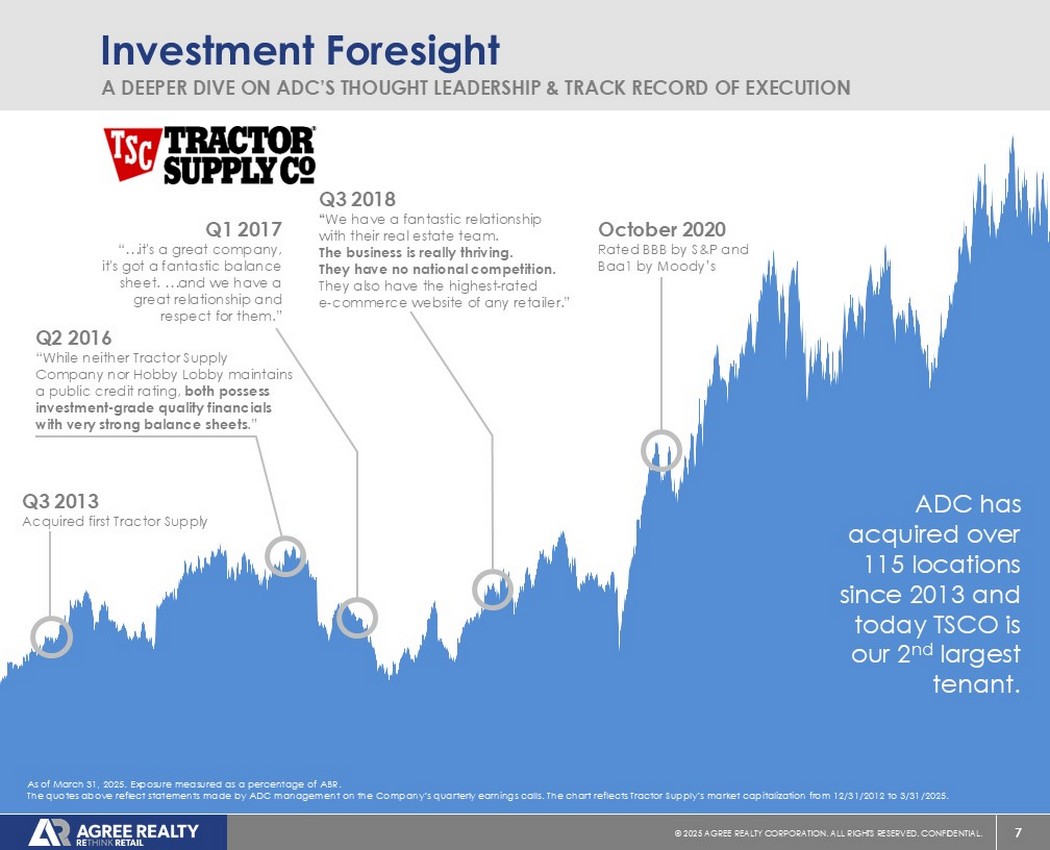

7©2025同意房地产公司。保留所有权利。机密。2020年10月标普评级为BBB,穆迪2016年第2季度评级为Baa1“虽然Tractor Supply Company和Hobby Lobby均未维持公共信用评级,但两者都拥有投资级优质金融股,资产负债表非常强劲。”2017年第一季度“……这是一家伟大的公司,它拥有出色的资产负债表。……我们有很好的关系和对他们的尊重。”2018年Q3“我们与他们的房地产团队有着极好的关系。生意确实蒸蒸日上。他们没有全国性的竞争。他们还拥有所有零售商中评价最高的电子商务网站。”Investment Foresight A Deeper DIVE on ADC的思想领导力和截至2025年3月31日的执行记录。以ABR百分比测量的暴露量。上述报价反映了ADC管理层在公司季度财报电话会议上所做的陈述。该图表反映了Trac Tor Supply在12/31/2012至3/31/2025期间的市值。自2013年以来,ADC已收购了超过115个地点,如今TSCO已成为我们的第2大租户。2013年Q3获得第一批牵引机供销

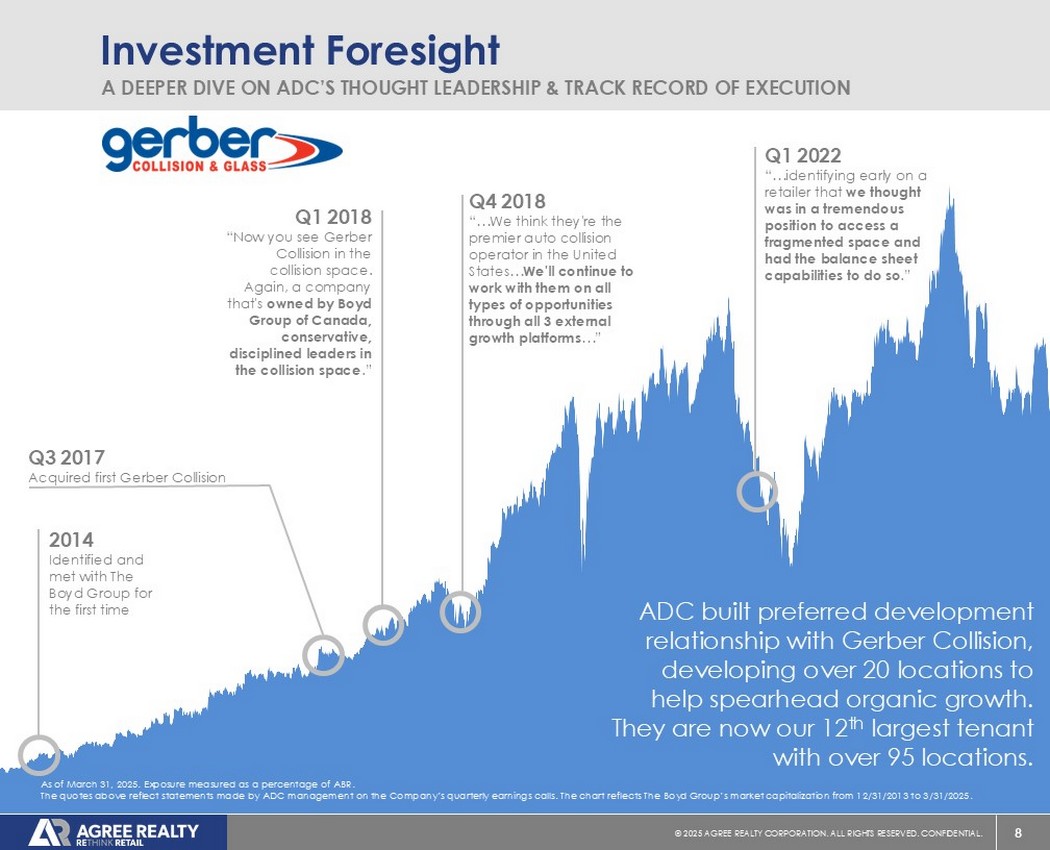

8©2025同意房地产公司。保留所有权利。机密。Investment Foresight A Deeper DIVE on ADC’s Thought Leadership & Track Record of Execution Q3 2017 acquired first Gerber Collision Q4 2018“……我们认为他们是美国首屈一指的汽车碰撞运营商……我们将继续通过所有3个外部增长平台在所有类型的机会上与他们合作……”2022年第一季度“……在一家零售商的早期发现,我们认为它处于进入一个分散空间的巨大位置,并且拥有这样做的资产负债表能力。”ADC与Gerber Collision建立了优选开发关系,开发了20多个地点,以帮助引领有机增长。他们现在是我们的第12大租户,拥有超过95个位置。截至2025年3月31日。以ABR百分比测量的暴露量。上述报价反映了ADC管理层在公司季度财报电话会议上所做的陈述。该图表反映了Boy D Group在12/31/2013至3/31/2025期间的市值。2018年第一季度“现在你可以在碰撞空间看到Gerber Collision。再次,一家由加拿大博伊德集团拥有的公司,在碰撞领域保守、纪律严明的领导者。”2014确定并与博伊德集团首次会晤

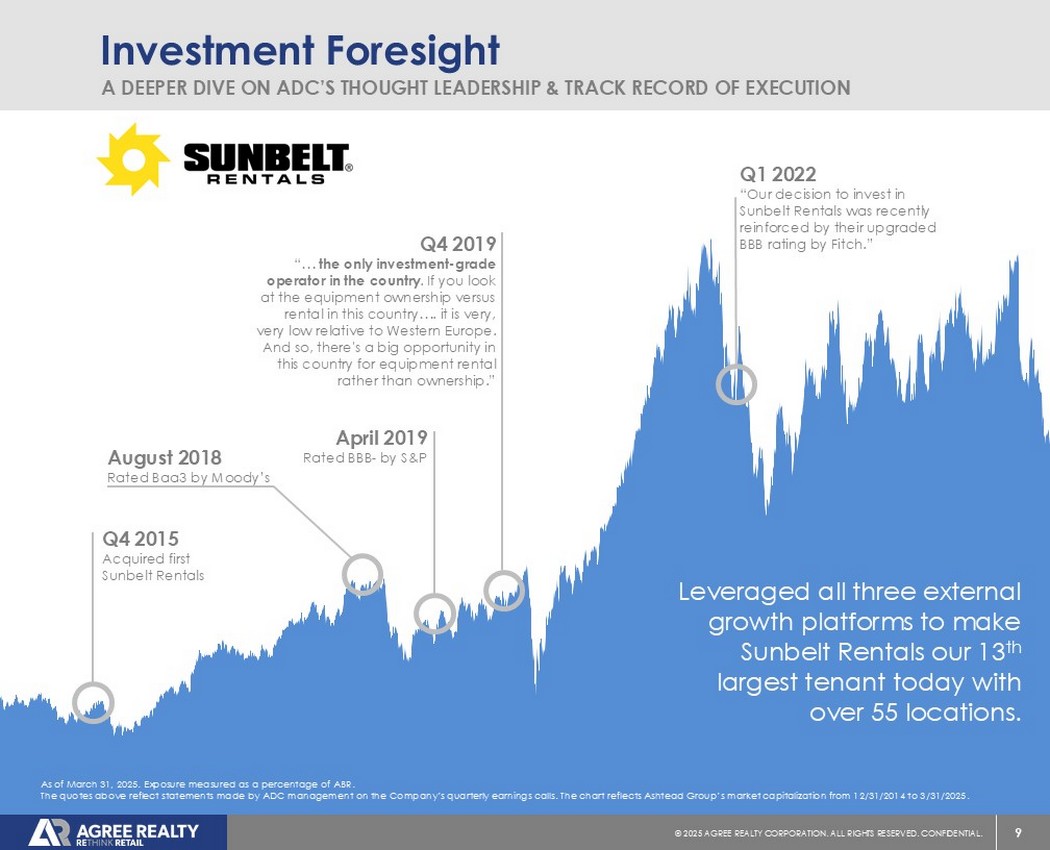

9©2025同意房地产公司。保留所有权利。机密。Investment Foresight A Deeper DIVE on ADC的思想领导力和执行记录利用所有三个外部增长平台,使Sunbelt Rentals成为我们今天拥有超过55个地点的第13大租户。截至2025年3月31日。以ABR百分比测量的暴露量。上述报价反映了ADC管理层在公司季度财报电话会议上的发言。该图表反映了Asht Ead Group在12/31/2014至3/31/2025期间的市值。2015年Q4收购First Sunbelt Rentals 2019年Q4“…全国唯一投资级运营商。如果你看看这个国家的设备拥有量与租金…。相对于西欧来说,这是非常非常低的。因此,在这个国家,设备租赁而不是所有权的机会很大。”2019年4月获标普评级BBB-2018年8月获穆迪2022年第一季度评级Baa3“我们投资Sunbelt Rentals的决定最近得到了惠誉上调的BBB评级的加强。”

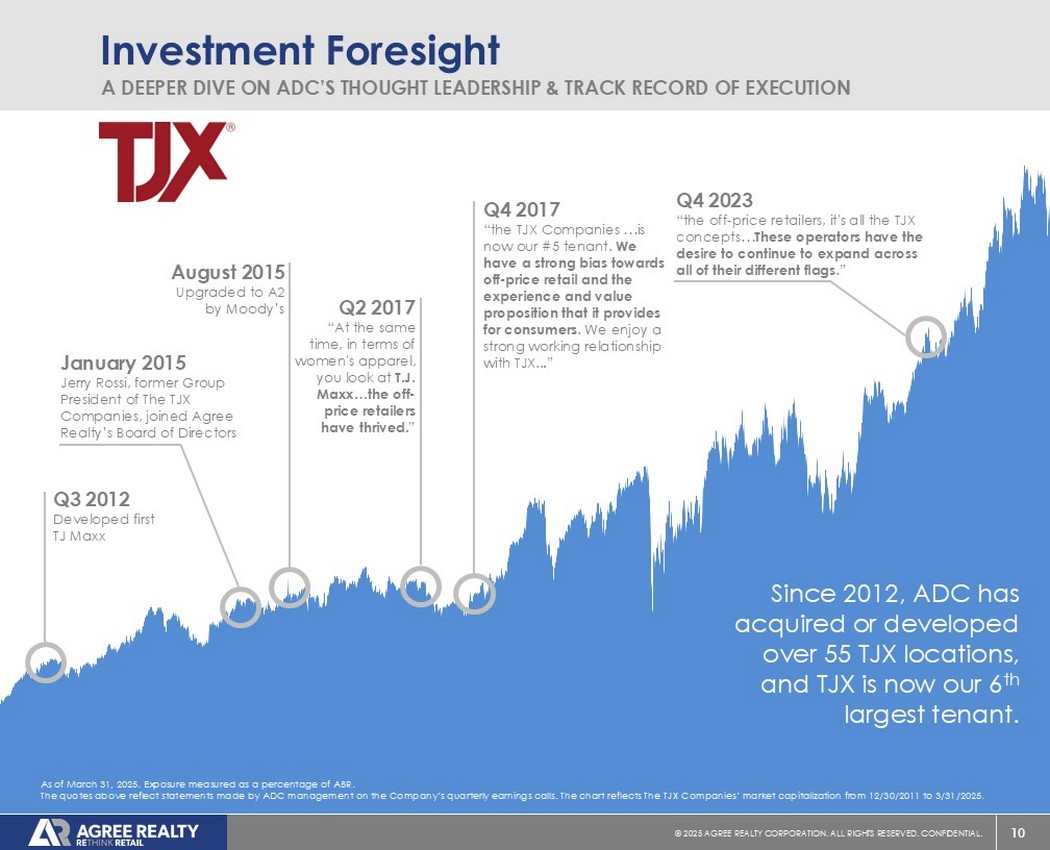

10©2025同意房地产公司。保留所有权利。机密。Investment Foresight A Deeper dive on ADC的思想领导力和执行记录自2012年以来,ADC已经收购或开发了超过55个TJX地点,而TJX现在是我们的第6大租户。截至2025年3月31日。以ABR百分比测量的暴露量。上述报价反映了ADC管理层在公司季度财报电话会议上所做的陈述。图表反映了12/30/2011~3/31/2025期间TJX公司的市值。2012年第3季度开发出首款TJ Maxx 2023年第4季度“平价零售商,都是TJX概念……这些运营商有继续在其所有不同旗帜上扩张的愿望。”2015年8月被穆迪上调至A2评级2017年Q2“与此同时,在女装方面,你看看T.J. Maxx……平价零售商一枝独秀。”2017年第四季度“TJX公司……现在是我们的# 5租户。我们对平价零售以及它为消费者提供的体验和价值主张有着强烈的偏见。我们与TJX享有牢固的工作关系……。”2015年1月TJX公司前集团总裁Jerry Rossi加入艾格里不动产董事会

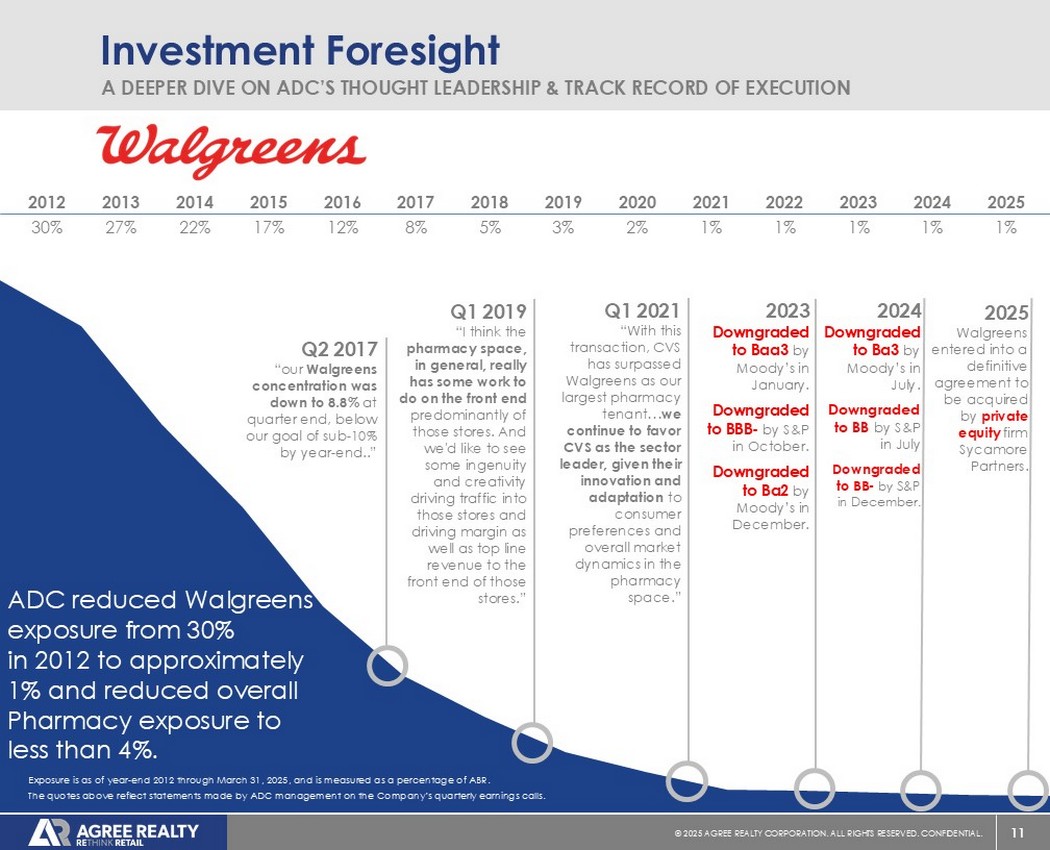

11©2025同意房地产公司。保留所有权利。机密。投资前瞻更深入地探讨ADC的思想领导力和执行业绩记录20252024202320222021202020202019201820172016201520142012012012% 1% 1% 1% 1% 1% 1% 1% 1% 2% 3% 5% 8% 12% 17% 22% 27% 30% Q2 2017“我们的Walgreens集中度在季度末降至8.8%,低于我们年底低于10%的目标……”2021年第一季度“通过此次交易,CVS已经超过Walgreens,成为我们最大的药房租户……我们继续看好CVS作为行业龙头,因为它们具有创新性,能够适应消费者的偏好以及药房空间的整体市场动态。”2019年第一季度“我认为,总体而言,药店领域在主要是那些门店的前端确实有一些工作要做。我们希望看到一些独创性和创造力推动这些门店的客流量,并将利润率和顶线收入推向这些门店的前端。”ADC将Walgreens的曝光率从2012年的30%降低到大约1%,并将药房的总体曝光率降低到4%以下。风险敞口截至2012年底至2025年3月31日,以ABR百分比衡量。上述报价反映了ADC管理层在公司季度财报电话会议上所做的陈述。2023年1月被穆迪下调评级至Baa3。10月被标普下调评级至BBB-。12月被穆迪下调评级至Ba2。2024年7月被穆迪下调评级至Ba3。7月被标普下调至BB评级12月被标普下调至BB-。2025 Walgreens达成最终协议,将被私募股权公司Sycamore Partners收购。

12©2025同意房地产公司。保留所有权利。机密。资本市场领导者Innovative Balance Sheet Management“我们认为,远期股票发行是一种审慎的方式,可以进一步加强我们的资产负债表,锁定资本的增值成本,同时减轻外部风险和市场波动。”-JOEY同意,2018年第三季度收益Call x A ADC是第一个在2018年3月发行远期股权的净租赁REIT x A自2018年以来,在净租赁空间中筹集了35B美元的远期股权x净租赁REIT历史上成本最低的优先股发行,为4.25% x封闭市场-领先的5.5年定期贷款,固定利率为4.52%,包括2023年7月的先前对冲活动,截至2025年4月18日,远期股权占2022年以来所有净租赁发行的约88%。

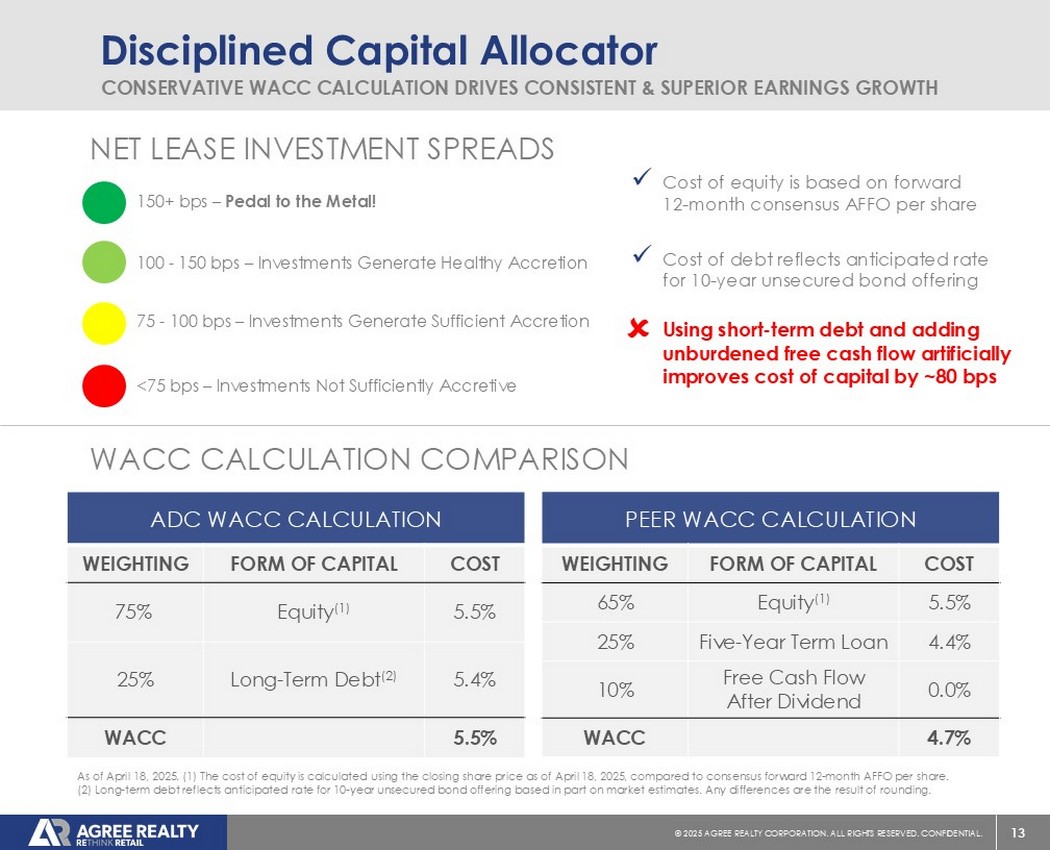

13©2025同意房地产公司。保留所有权利。机密。纪律严明的资本分配者保守的WACC计算驱动一致&优越的收益增长ADC WACC计算成本形式资本加权5.5%股权(1)75% 5.4%长期债务(2)25% 5.5% WACC同行WACC计算成本形式资本加权5.5%股权(1)65% 4.4%五年期定期贷款25% 0.0%股息后自由现金流10% 4.7% WACC 150 + bps –踏板到金属!100-150个基点–投资产生健康的增值75-100个基点–投资产生足够的增值< 75个基点–截至2025年4月18日,投资没有产生足够的增值。(1)股本成本采用截至2025年4月18日的收盘股价计算,对比每股一致预期远期12个月AFFO。(2)长期债务反映了部分基于市场估计的10年期无担保债券发行的预期利率。任何差异都是四舍五入的结果。x权益成本基于远期12个月一致预期每股AFFO x债务成本反映10年期无担保债券发行的预期利率WACC计算比较净租赁投资利差x使用短期债务并添加未负担的自由现金流人为地提高资本成本~80个基点

全国领先的零售组合

15©2025同意房地产公司。保留所有权利。机密。占年化基本租金租户总数的百分比/概念5.9% $ 38.54.9% 31.8 4.4% 28.4 3.3% 21.7 3.2% 20.5 3.1% 20.0 3.1% 19.9 2.8% 18.3 2.8% 18.3 2.8% 18.2 2.8% 17.9 2.3% 15.2 2.3% 15.0 2.2% 14.2 2.2% 14.0 1.9% 12.4 1.8% 11.4 1.6% 10.4 46.6% 302.6其他100.0% $ 648.7总计648.7占年化基本租金租户部门总数的百分比10.1% $ 65.7杂货店9.1% 59.0家装7.8% 50.5便利店7.8% 50.5轮胎和汽车服务7.0% 45.4美元店6.2% 40.6汽车零部件6.1%33.6农场和农村供应3.9% 25.2消费电子31.6% 204.7其他100.0% 648.7美元总计79.05美元股价(1)87亿美元股权市值(1)(2)2,422处房产计数4.9x/3.4x(3)净债务与EBITDA之比68.3%投资级%(4)公司概况截至2025年3月31日的主要租户(百万美元)主要零售部门(百万美元),除非另有说明。任何差异都是四舍五入的结果。(1)截至2025年4月18日止。(2)反映s c ommon股票和OP流通单位乘以截至2025年4月18日的收盘价。(3)截至2025年3月31日公司未到期远期权益结算的备考。(4)参考幻灯片16上的foot not e 1,公司对投资级别的定义。

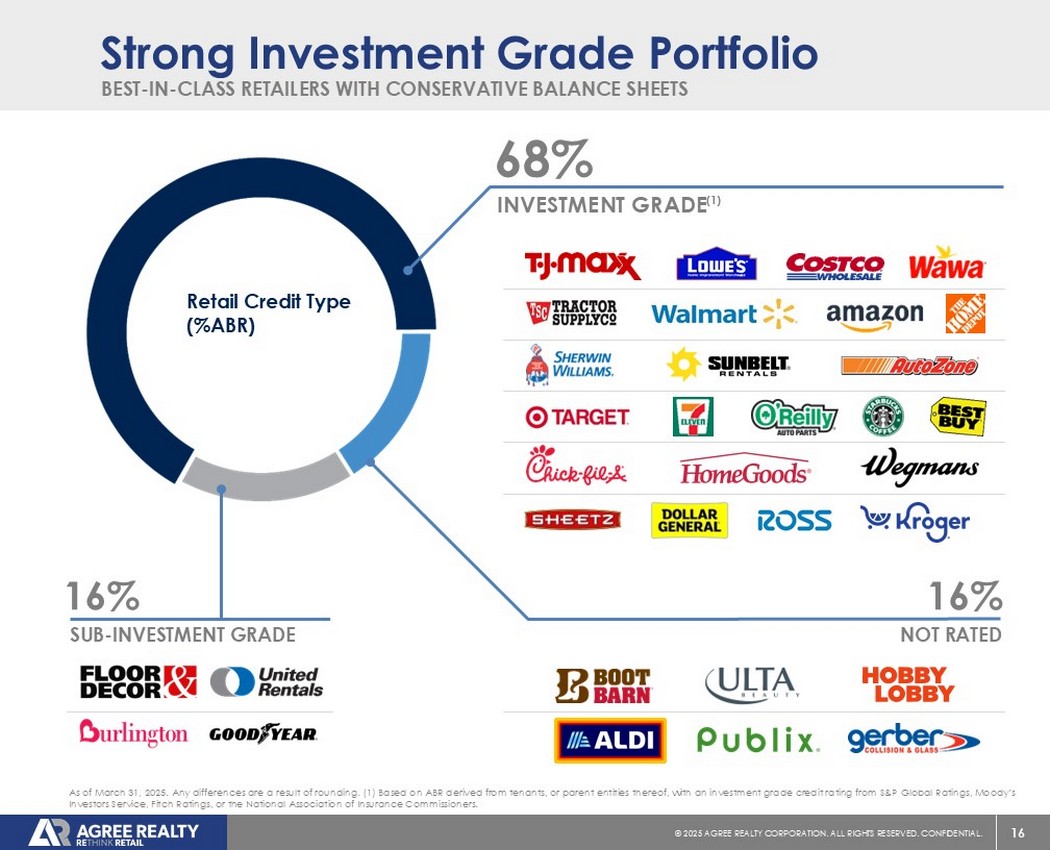

16©2025同意房地产公司。保留所有权利。机密。截至2025年3月31日,资产负债表保守的最佳一流零售商拥有强劲的投资级投资组合16%次级投资等级16%未评级68%投资等级(1)。任何差异都是四舍五入的结果。(1)基于源自租户的ABR,或母实体的reo f,具有标普全球评级、穆迪投资者服务公司、惠誉评级或美国全国保险专员协会的投资级信用评级。零售信贷类型(% ABR)

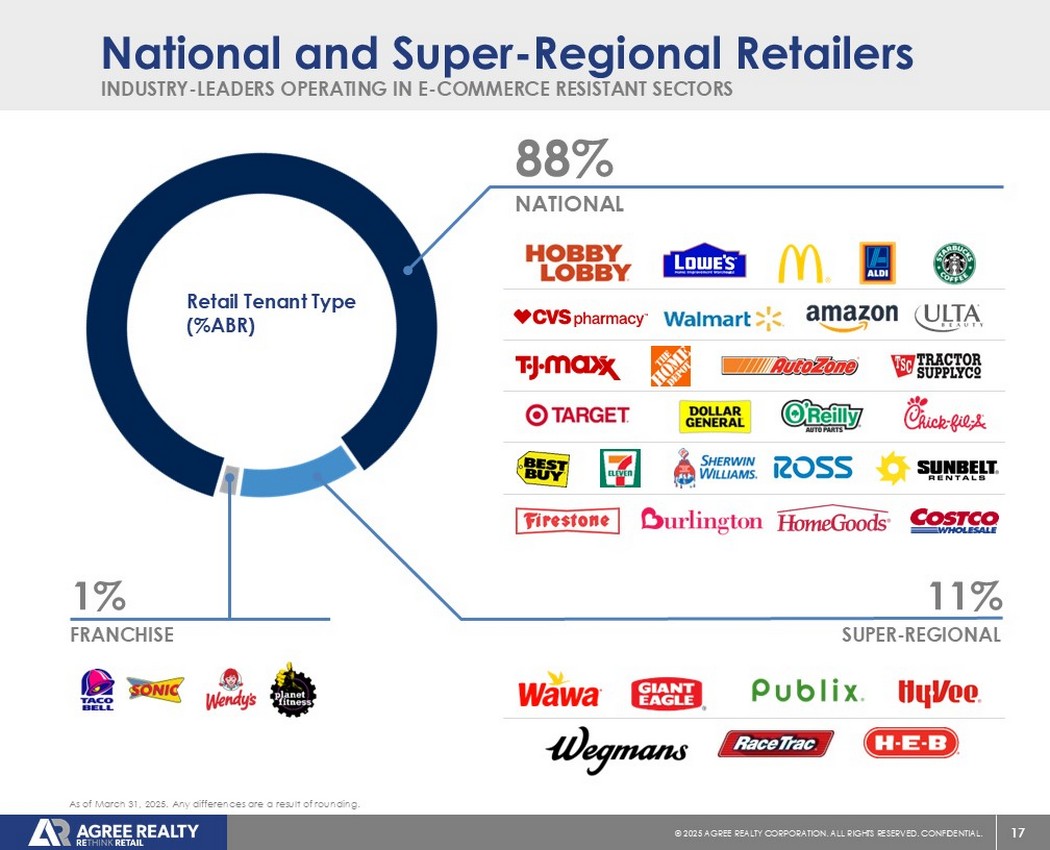

17©2025同意房地产公司。保留所有权利。机密。行业-在电子商务抵抗部门运营的领导者国家和超级区域零售商1%的特许经营权11%的超级-区域88%的国家截至2025年3月31日。任何差异都是四舍五入的结果。零售租户类型(% ABR)

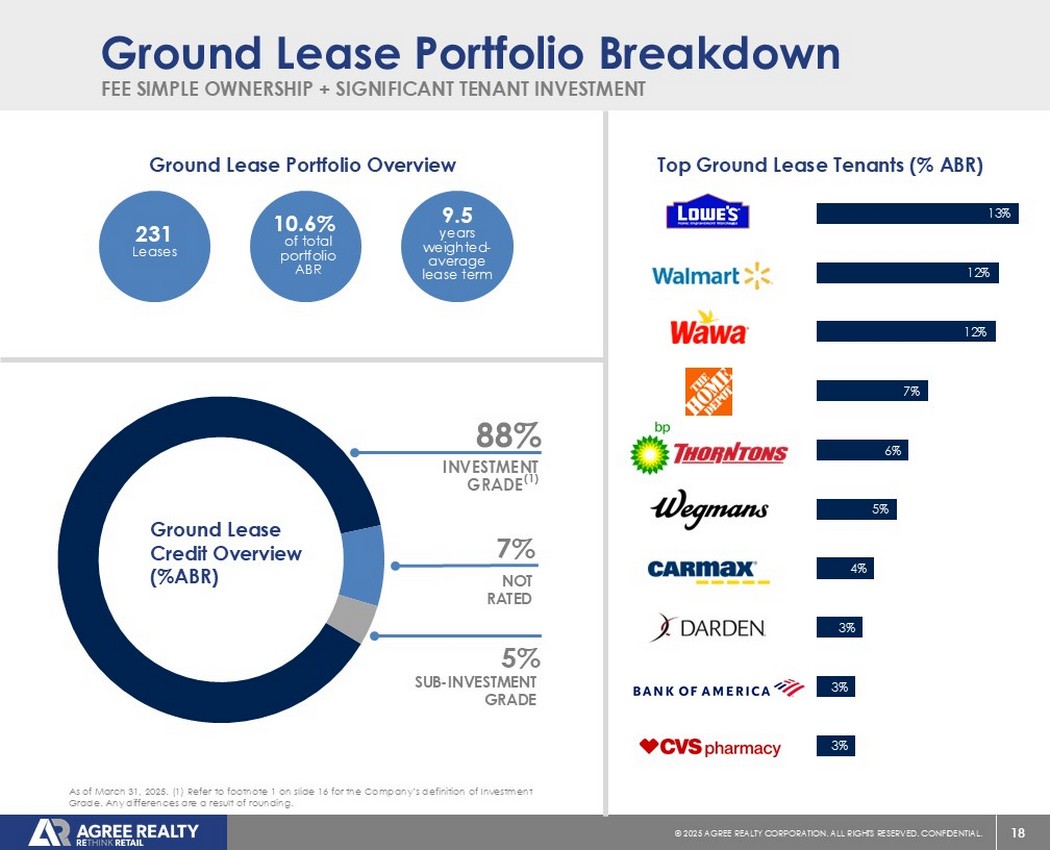

18©2025同意房地产公司。保留所有权利。机密。13% 12% 12% 7% 6% 5% 4% 3% 3%截至2025年3月31日。(1)有关公司对投资级别的定义,请参见幻灯片16的脚注1。任何差异都是四舍五入的结果。费用简单所有权+重大租户投资地租赁组合细分地租赁信用概览(% ABR)88%投资等级(1)7%未评级5%次级-投资等级地租赁组合概览231租赁占总投资组合的10.6% ABR9.5年加权平均租赁期限顶地租赁租户(% ABR)

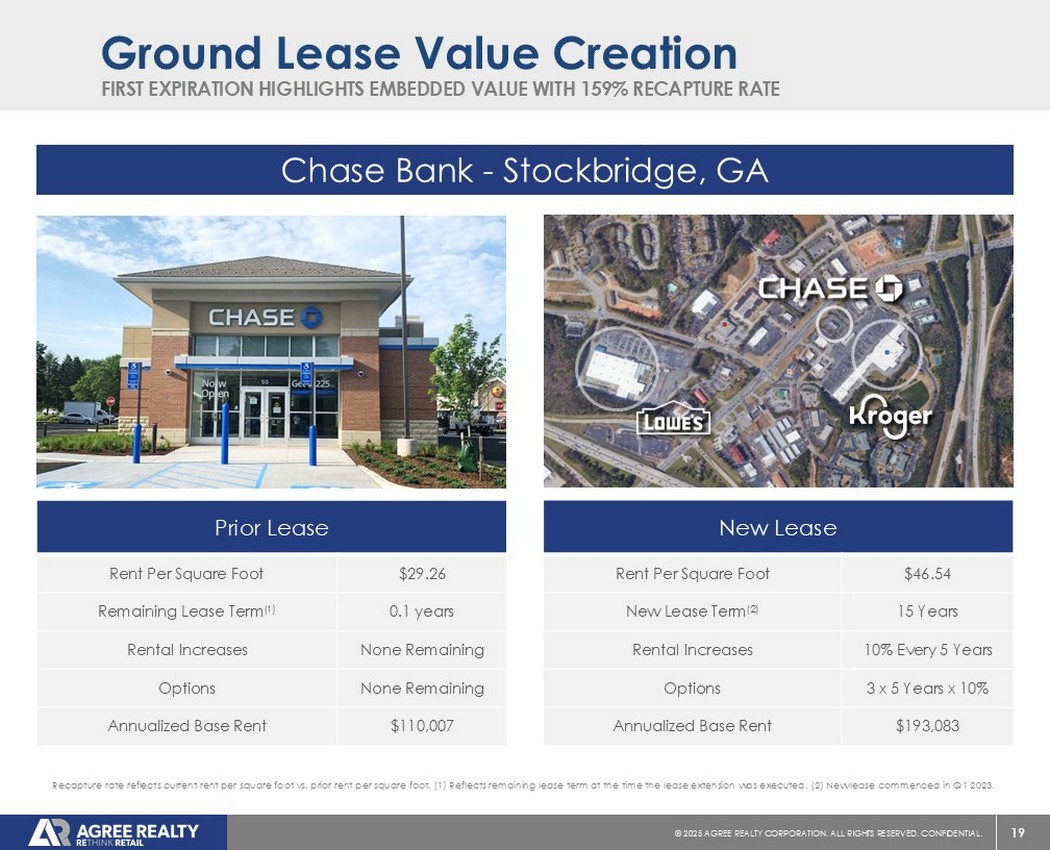

19©2025同意房地产公司。保留所有权利。机密。首次到期突出以159%收回率嵌入价值地租价值创造大通银行-佐治亚州斯托克布里奇新租约每平方英尺46.54美元租金15年新租约期限(2)每5年10%租金增加3 x 5年x 10%期权193,083美元年化基本租金前租约29.26美元每平方英尺租金0.1年剩余租期(1)无剩余租金增加无剩余期权110,007美元年化基本租金收回率反映当前每平方英尺租金与之前每平方英尺租金。(1)反映执行租赁延期时的剩余租赁期限。(2)2023年Q1新租约开始。

有纪律的投资策略&积极的投资组合管理

21©2025同意房地产公司。保留所有权利。机密。进行一致的对话,以了解门店业绩和租户可持续性杠杆关系,以确定最佳的风险调整后机会我们的投资战略一致认为,利用其三个不同的投资平台,瞄准行业领先的电子商务和抗衰退行业的零售商三个-促进增长战略为领先的零售商提供的全面房地产解决方案收购发展开发商资金平台零售商关系

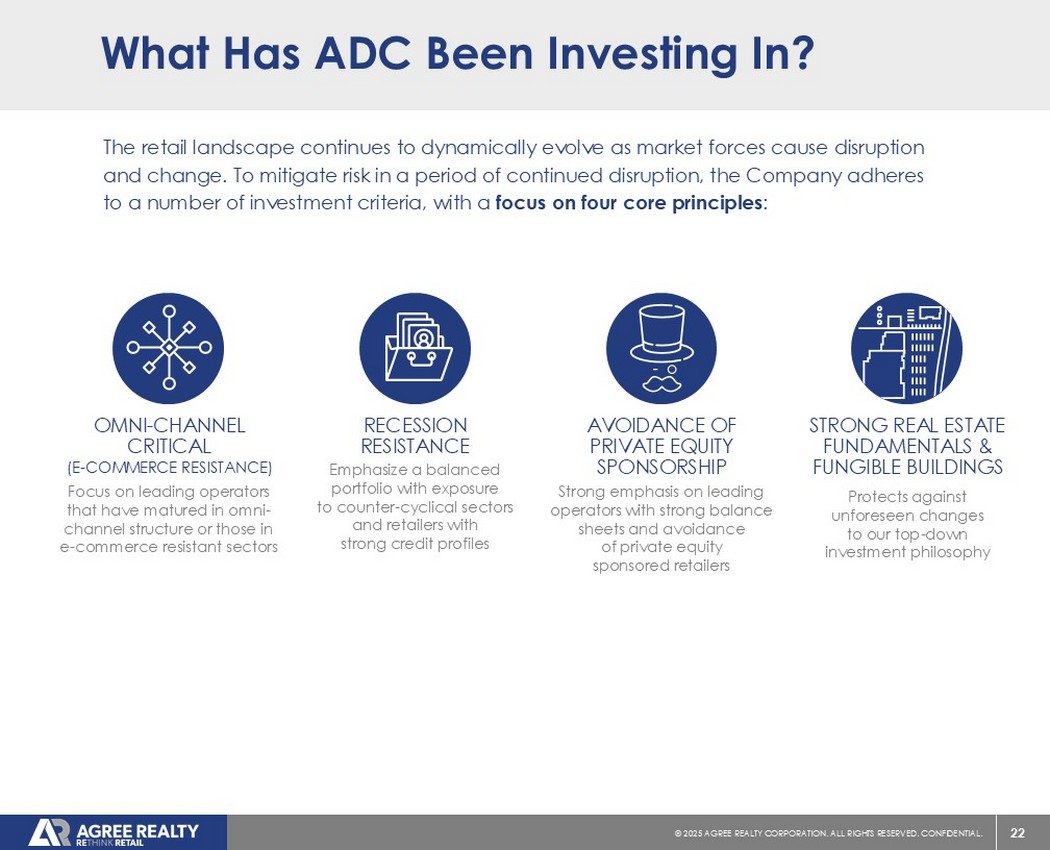

22©2025同意房地产公司。保留所有权利。机密。ADC一直在投资什么?随着市场力量造成颠覆和变化,零售格局继续动态演变。为了在持续中断的时期降低风险,公司坚持多项投资标准,重点关注四项核心原则:关注在全渠道结构方面已经成熟的领先运营商或那些在电子商务抵抗领域的运营商OMNI-Channel Critical(E-Commerce Resistance)强调平衡的投资组合,投资于逆周期行业和信用状况强劲的零售商经济衰退抵抗力强烈强调拥有强大资产负债表的领先运营商和避免私募股权赞助的零售商避免私募股权赞助保护我们的自上而下的投资理念发生不可预见的变化强大的房地产基本面和可融资建筑

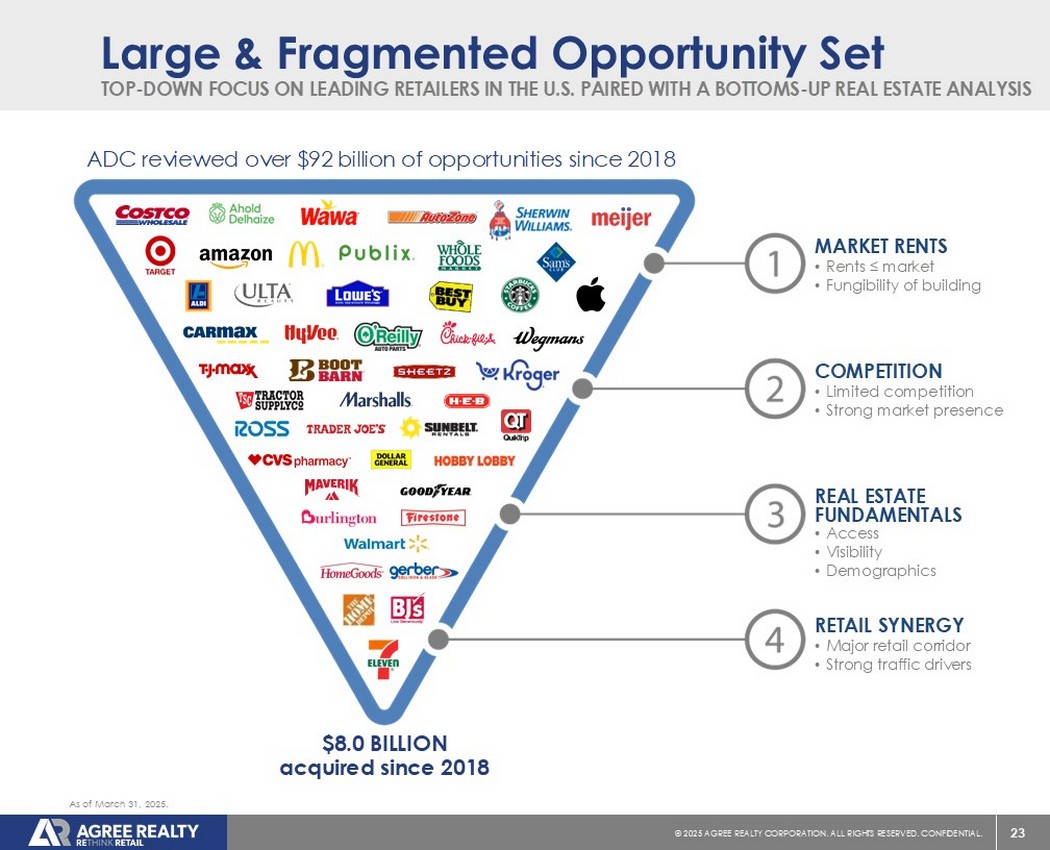

23©2025同意房地产公司。保留所有权利。机密。自上而下关注美国领先零售商与底部成对-向上房地产分析大型和碎片化机会集房地产基础•租金≤市场•建筑市场租金的可替代性•有限竞争•强大的市场存在竞争•准入•能见度•人口统计•主要零售走廊•强大的交通司机零售协同ADC审查了自2018年以来超过920亿美元的机会,截至2025年3月31日,自2018年以来收购了80亿美元。

24©2025同意房地产公司。保留所有权利。机密。截至2025年4月18日。门店数量包括租赁和自有地点,这些数据来自公司备案文件和第三部分y来源,包括CS News、CSP Daily News、CT Insider和Progressive Grocer。Table具有代表性,并不包括所有零售商。16.9万+净租赁机会与成长同在一流零售商沙盒为成长提供跑道汽配店2.36万+农乡用品店2500 +工艺品新奇用品店1000 +快餐店33600 +设备租赁店1200 +仓储俱乐部1400 +家装店9000 +消费电子店1300 +杂货店11000 +经销商500 +便利店27500 +折扣价格零售店6600 +轮胎汽车服务店5500 +美元店37000 +日用百货7000 +

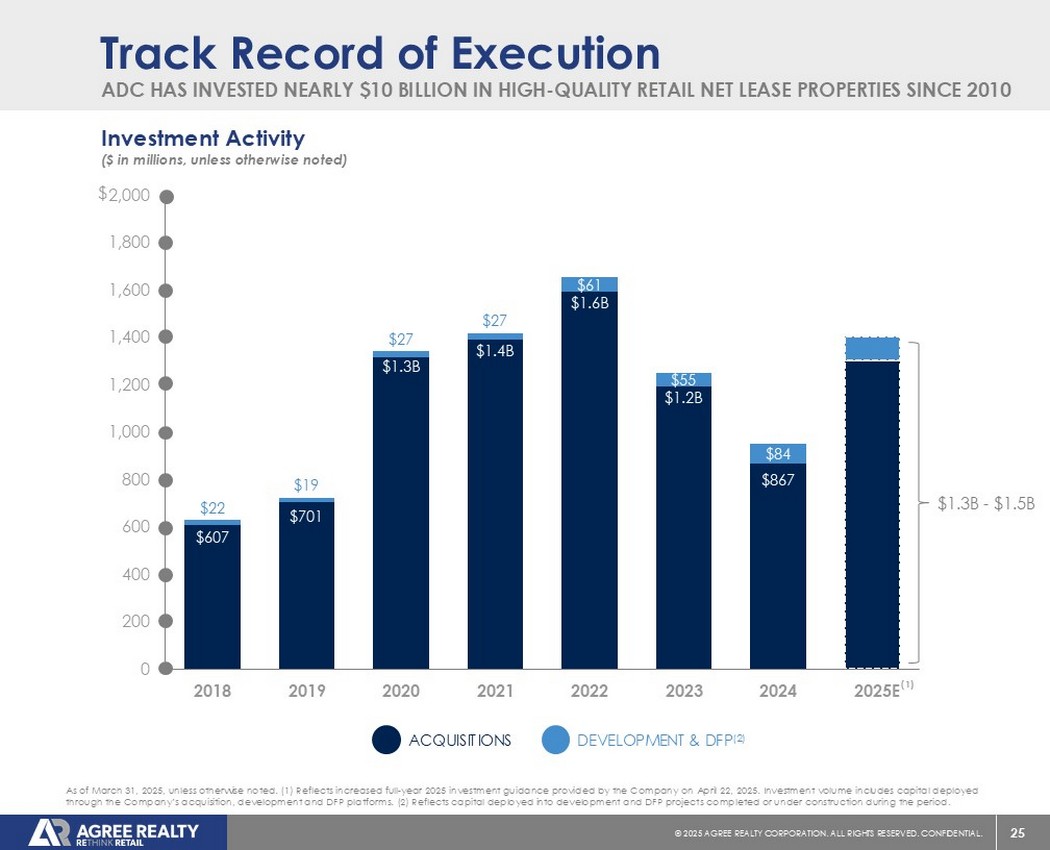

25©2025同意房地产公司。保留所有权利。保密。$ 607 $ 701 $ 1.3B $ 1.4B $ 1.6B $ 1.2B $ 867 $ 22 $ 19 $ 27 $ 27 $ 61 $ 55 $ 8402004006008001000120014001600180020002018201920202020202120222023202320242025 ADC自2010年以来已在高质量零售净租赁财产中投资近100亿美元执行发展和DFP(2)收购投资活动记录(百万美元,除非另有说明)截至2025年3月31日,除非另有说明。(1)反映公司于2025年4月22日提供的增加的2025年全年投资指导意见。投资量包括通过公司收购、开发和DFP平台部署的资本。(2)反映期间投入开发和DFP proj EST已建成或在建的资本。$ e(1)$ 1.3b-$ 1.5b

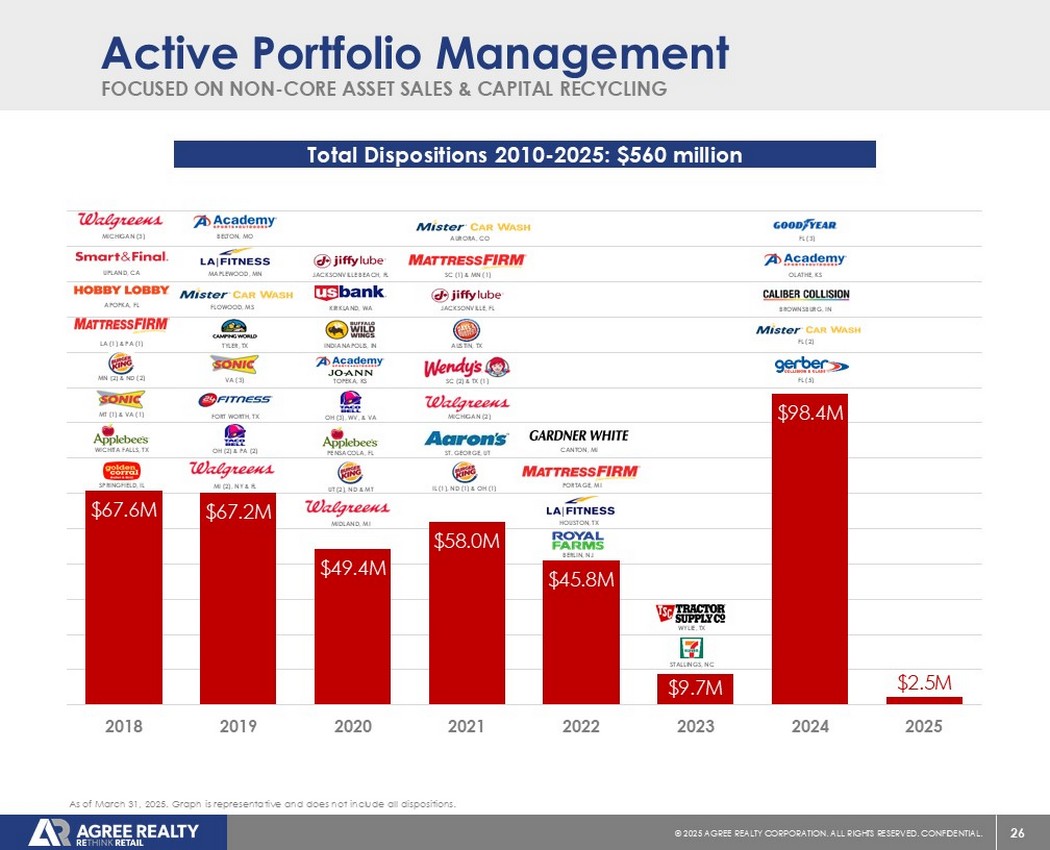

26©2025同意房地产公司。保留所有权利。机密。6760万美元6720万美元4940万美元5800万美元4580万美元970万美元9840万美元250万美元201820192020202120212022202320242025Berlin,NJ HOUSTON,TX PORTAGE,MI CANTON,MI专注于截至2025年3月31日的非核心资产销售和资本回收主动投资组合管理。Graph具有代表性,并不包括所有的处置。2010-2025年处置总额:5.6亿美元Stallings,NC MT(1)& VA(1)WICHITA FALLS,TX SPRINGFIELD,IL UPLAND,加利福尼亚州 APOPKA,FL LA(1)& PA(1)MN(2)& ND(2)Michigan(3)FORT Worth,TX OH(2)& PA(2)FLOWOD,MS Maplewood,MN TYLER,TX BELTON,MO MI(2),NY & FL VA(3)MIDLAND,MI UT(2),ND & MT PENSACOLA,FL OH(3),WV,& VA TOPEKA,KWUT SC(2)& TX(1)Austin,TX Jacksonville,FL SC(1)& MN(1)Aurora,CO WYLIE,TX FL(5)FL(2)FL(3)OLATHE,KS BROWNSburg,in

强化资产负债表

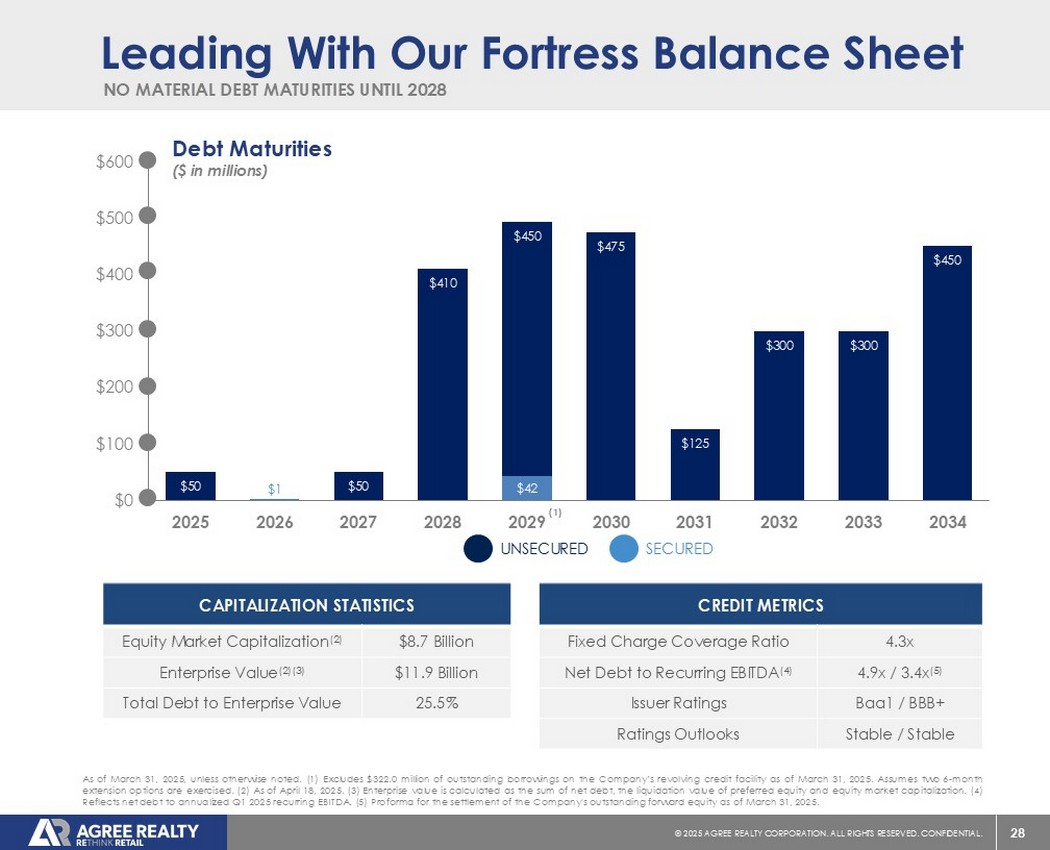

28©2025同意房地产公司。保留所有权利。机密。以我们的Fortress资产负债表资本化统计领先87亿美元的股票市值(2)119亿美元的企业价值(2)(3)25.5%总债务与企业价值信用指标4.3x固定费用覆盖率4.9x/3.4x(5)净债务与经常性EBITDA(4)截至2025年3月31日的Baa1/BBB +发行人评级稳定/稳定的评级展望,除非另有说明。(1)不包括322美元。截至2025年3月31日,公司循环信贷额度的未偿还借款为0万。假设两个6个月的延期选择权被行使。(二)截至2025年4月18日止。(3)企业价值计算为净负债、优先股权清算价值和股权市值之和。(4)反映净债务到年化2025年第一季度经常性EBITDA。(5)截至2025年3月31日公司未偿还远期权益结算的备考。债务到期日(百万美元)有担保无担保无重大债务到期日至2028年(1)1美元42美元50美元50美元410美元450美元475美元125美元300美元300美元450美元0美元100美元200美元300美元400美元500美元6002025202620272028202920302031203220332034

29©2025同意房地产公司。保留所有权利。机密。$ 225 $ 125 $ 350 $ 650 $ 300 $ 350 $ 450 $ 531 $ 433 $ 988 $ 1,095 $ 1,322 $ 371 $ 1,103 $ 184 $ 42 $ 175 $ 0 $ 250 $ 500 $ 750 $ 1,000 $ 1,250 $ 1,500 $ 1,750 $ 2,0002018201920202020202120222023202320242025强劲的资本市场执行提供了充足的流动性;自2010年以来的100亿美元活动资本市场记录反映了截至2025年3月31日筹集的股权和长期债务的总收益。远期股票发行显示在他们筹集的Y耳朵中,而不是结算。资本市场活动(百万美元)普通股无担保债务有担保债务优先股

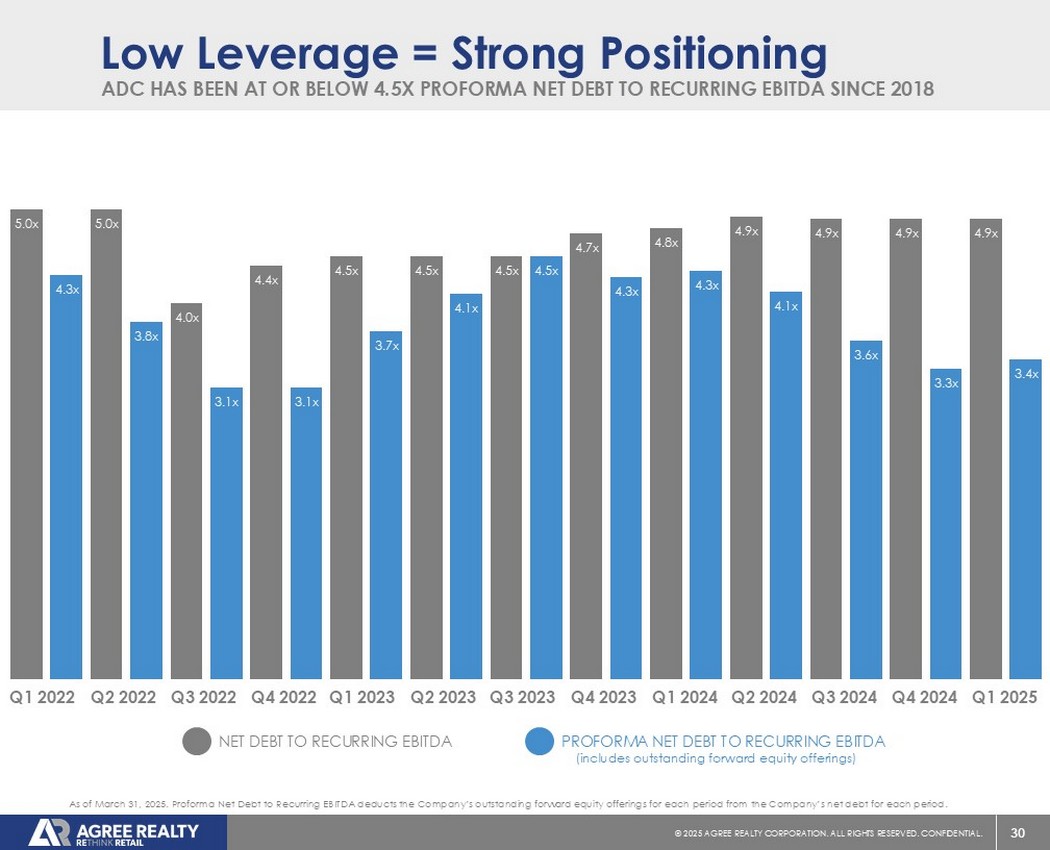

30©2025同意房地产公司。保留所有权利。机密。5.0x 4.3x 5.0x 3.8x 4.0x 3.1x 4.4x 3.1x 4.5x 3.7x 4.5x 4.1x 4.5x 4.5x 4.7x 4.3x 4.8x 4.3x 4.9x 4.1x 4.9x 3.6x 4.9x 3.3x 4.9x 3.4x(包括未偿还的远期股票发行)ADC自2018年以来一直处于或低于4.5倍的备考净债务与经常性EBITDA之比低杠杆=截至2025年3月31日的强劲定位。备考净债务与经常性EBITDA之比从公司每期的净债务中扣除公司在EA CH期间的未偿还远期股票发行。备考净债务与经常性EBITDA的净债务与经常性EBITDA的比率2024 Q3 Q4 2024 Q1 2025 Q2 2022 Q3 2022 Q4 2022 Q1 2023 Q2 2023 Q3 2023 Q4 2023 Q1 2024 Q2 2024 Q1 2022

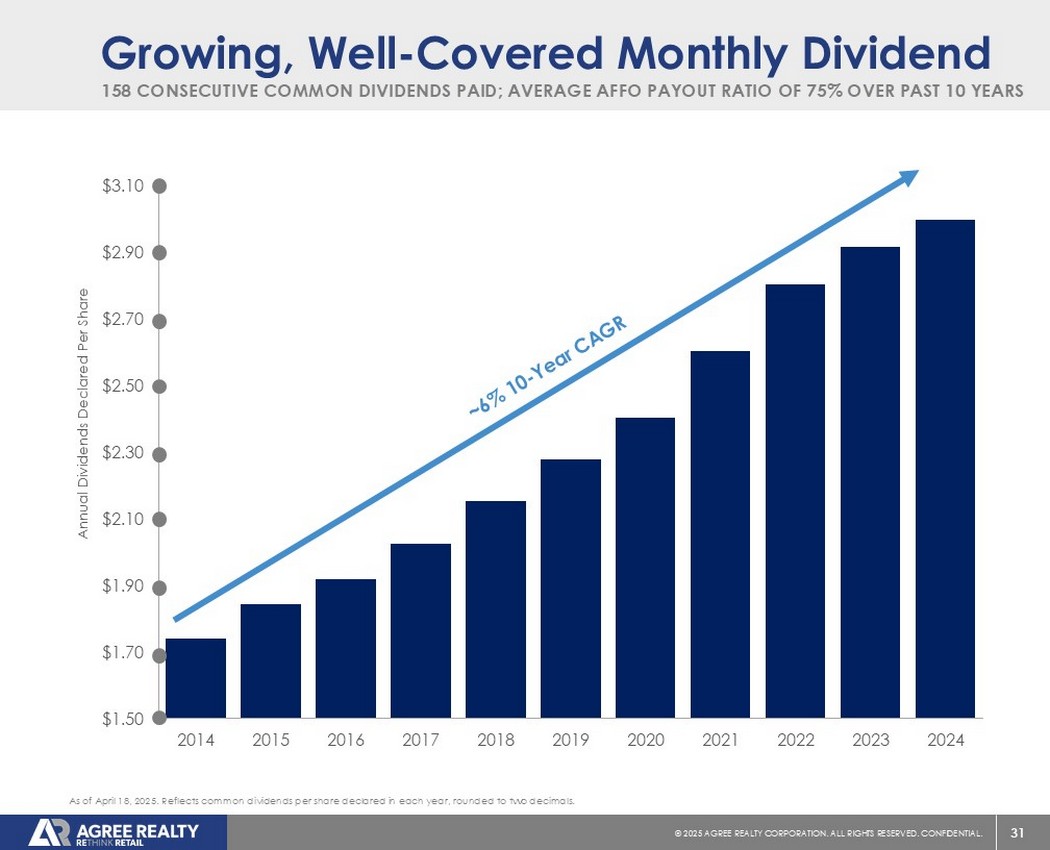

31©2025同意房地产公司。保留所有权利。机密。1.50美元1.70美元1.90美元2.10美元2.30美元2.50美元2.70美元2.90美元3.10美元201420152016201720182019202020212021202220232024年度股息宣布每股158连续支付的共同股息;过去10年平均AFFO派息率为75%,增长良好,截至2025年4月18日的月度股息覆盖良好。反映每年宣布的每股普通股息,四舍五入到小数点后两位。

32©2025同意房地产公司。保留所有权利。机密。Agree Wellness计划专注于健康和财务健康,以提高员工的幸福感持续的专业发展旨在帮助所有团队成员提升职业生涯。该公司最近赞助了包括奥克兰县CARE House、密歇根退伍军人基金会和Leader Dogs for the Blind ADC在内的慈善机构,这些慈善机构获得了Crain的底特律业务Globe St和Best and Brightest in Wellness颁发的奖项,以表彰其杰出的企业文化和健康举措致力于可持续性和良好企业公民身份的社会责任艾格里不动产的ESG实践专注于行业领先,国家&超级区域零售商提供与世界上一些最环保的零售商的关系该公司预计其新总部将获得LEED认证,其功能包括电动汽车充电站、运动激活照明和高品质建筑材料与租户执行无数绿色租赁,从而连续两年获得绿色租赁领导者的金牌认可环境实践ADC的董事会有10名董事,其中8名是独立董事;自2018年以来新增6名独立董事董事会增加了第三名女性董事,2024年1月任命何玲珑提名与治理委员会对公司的ESG计划负有正式监督责任公司加强了报告工作,以开始与IFRS S1和S2标准保持一致,此外还有可持续发展会计准则委员会和气候相关财务披露工作组公司治理

33©2025同意房地产公司。保留所有权利。机密。投资摘要亮点精益求精的资产负债表最高-优质零售房地产投资等级发行人评级稳健增长轨迹MULTI-执行情况良好的年度跟踪记录-覆盖良好且股息一致

34©2025同意房地产公司。保留所有权利。机密。附录

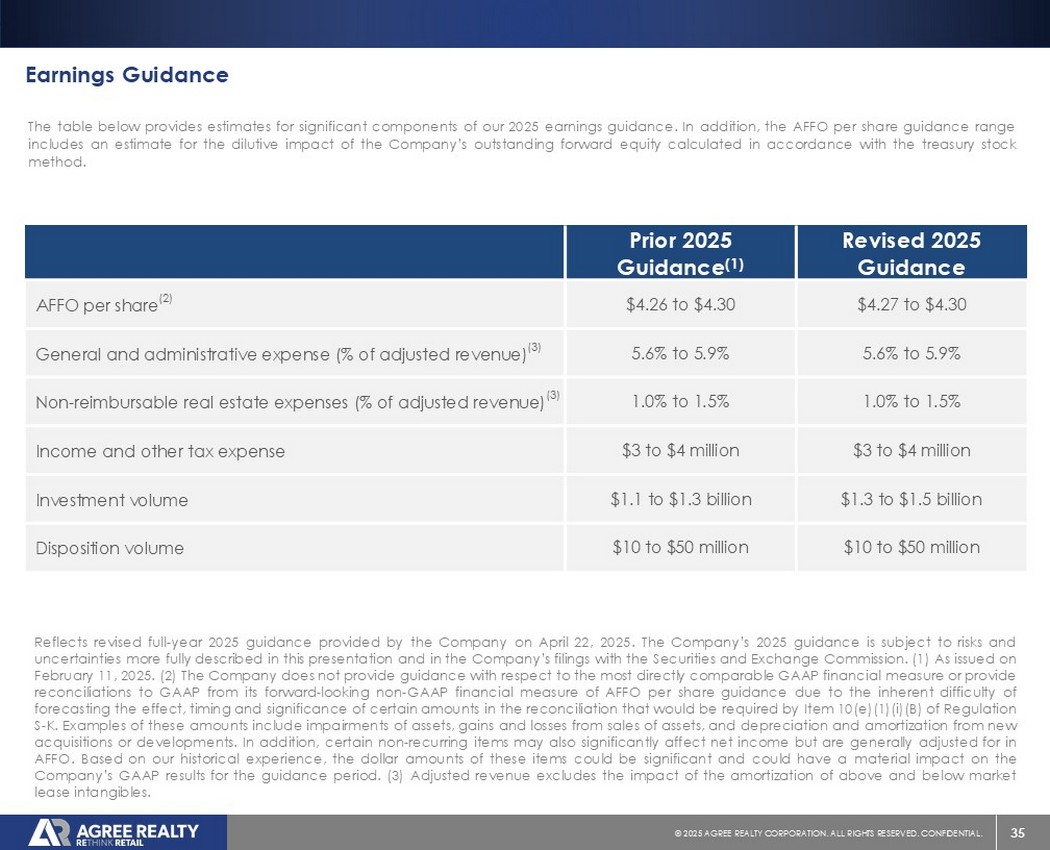

35©2025同意房地产公司。保留所有权利。机密。盈利指引经修订的2025年指引2025年之前指引(1)每股AFFO 4.27至4.30美元4.26至4.30美元(2)5.6%至5.9% 5.6%至5.9%一般和行政费用(占调整后收入的百分比)(3)1.0%至1.5% 1.0%至1.5%不可报销的房地产费用(占调整后收入的百分比)(3)3至400万美元3至400万美元收入和其他税收支出13至15亿美元1.1至13亿美元投资规模10至5000万美元10至5000万美元处置规模反映了公司于2025年4月22日提供的修订后的2025年全年指引。公司的2025年指引受制于本演示文稿和公司提交给美国证券交易委员会的文件中更全面描述的风险和不确定性。(1)于2025年2月11日发出。(2)由于S-K条例第10(e)(1)(i)(b)项所要求的预测调节中某些金额的效果、时间和重要性的内在困难,公司没有就最直接可比的GAAP财务指标提供指导,也没有根据其前瞻性的非GAAP财务指标AFFO每股指导提供与GAAP的调节,这些金额的例子包括资产减值、出售资产的损益,以及新收购或开发项目的折旧和摊销。此外,某些非经常性项目也可能会显着影响净收入,但通常会在AFFO中进行调整。根据我们的历史经验,这些项目的美元金额可能很大,并可能对公司指导期的GAAP业绩产生重大影响。(3)调整后收入不包括高于和低于市场租赁无形资产摊销的影响。下表提供了我们2025年盈利指引重要组成部分的估计。此外,每股AFFO指导范围包括根据库存股法计算的公司未偿还远期权益的摊薄影响估计。

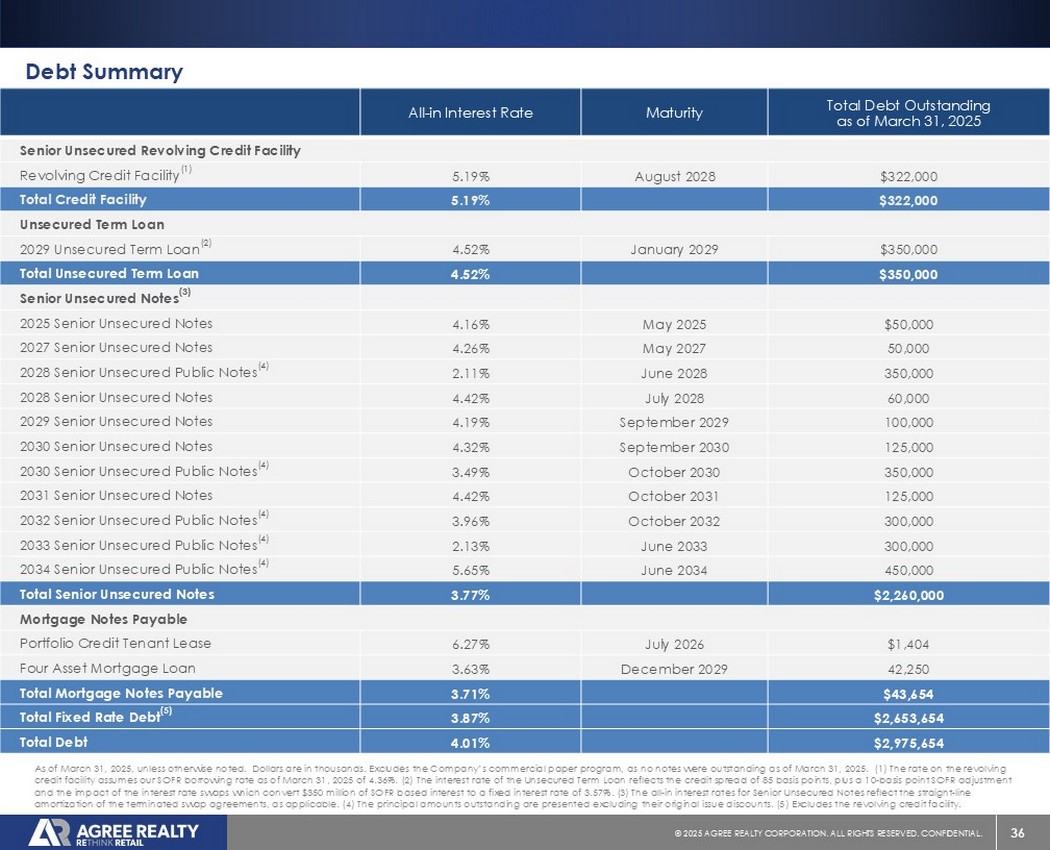

36©2025同意房地产公司。保留所有权利。机密。债务摘要截至3月31日的未偿债务总额,2025年到期全在利率高级无抵押循环信贷融资322,000美元2028年8月5.19%循环信贷融资(1)322,000美元5.19%总信贷融资无抵押定期贷款350,000美元2029年1月4.52% 2029年无抵押定期贷款(2)350,000美元4.52%无抵押定期贷款总额高级无抵押票据(3)50,000美元2025年5月4.16% 2025年高级无抵押票据50,0002027年5月4.26% 2027年高级无抵押票据350,0002028年6月2.11% 2028年高级无抵押公开票据(4)60,0002028年7月4.42% 2028年高级无抵押票据100,0002029年9月4.19% 2029年高级无抵押票据125,0002030年9月4.32% 2030年高级无抵押票据350,0002030年10月3.49% 2030高级无抵押公开票据(4)125,0002031年10月4.42% 2031高级无抵押票据300,0002032年10月3.96% 2032高级无抵押公开票据(4)300,0002033年6月2.13% 2033高级无抵押公开票据(4)450,0002034年6月5.65% 2034高级无抵押公开票据(4)2,260,0003.77%应付高级无抵押票据总额1,404美元2026年7月6.27%投资组合信贷租户租赁42,250美元2029年12月3.63%四资产抵押贷款43,654美元3.71%应付抵押票据总额2,653,654美元3.87%固定利率债务总额(5)2,975,654美元4.01%截至2025年3月31日的债务总额,除非另有说明。美元以千为单位。不包括公司的商业票据计划,因为截至2025年3月31日没有未偿还的票据。(1)循环信贷融资的利率假设我们截至2025年3月31日的SOFR借款利率为4.36%。(2)无担保期限Loan的利率反映了85个基点的信用利差,加上10个基点的SOFR调整以及将3.5亿美元SOFR基础利息转换为3.57%固定利率的利率互换的影响。(3)优先无抵押票据的全押利率反映已终止掉期协议的直线摊销(如适用)。(4)未偿还本金金额列报,不包括ir原始发行折扣。(5)不包括循环信贷额度。

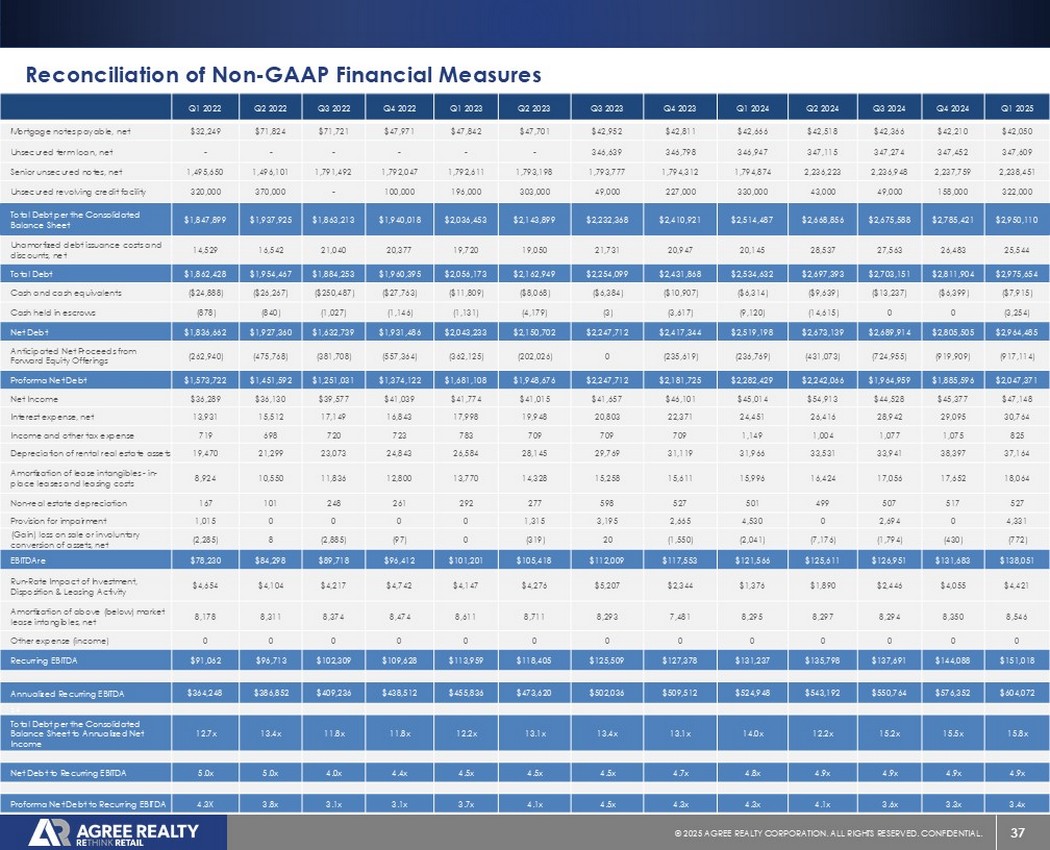

37©2025同意房地产公司。保留所有权利。机密。非公认会计原则财务措施的调节2025年第一季度第四季度2024年第三季度2024年第二季度2024年第一季度2024年第四季度2023年第三季度2023年第二季度2023年第一季度2023年第四季度2022年第三季度2022年第二季度2022年第一季度42,050美元42,210美元42,366美元42,518美元42,666美元42,811美元42,952美元47,701美元47,842美元47,971,721美元71,824美元32,249美元应付抵押票据净额347,609347,452347,274347,115346,947346,798346,639--------无抵押定期贷款净额2,238,4512,237,7592,236,9482,236,2231,794,8741,794,3121,793,7771,净额322,000158,00049,00043,000330,000227,00049,000303,000196,000100,000-370,000320,000无担保循环信贷融资$ 2,950,110 $ 2,785,421 $ 2,675,588 $ 2,668,856 $ 2,514,487 $ 2,410,921 $ 2,232,368 $ 2,143,899 $ 2,036,453 $ 1,940,018 $ 1,863,213 $ 1,937,925 $ 1,847,899综合资产负债表总债务25,54426,48327,56328,53720,14520,94721,73119,05019,72020,37721,04016,54214,529净额2,975,654美元2,811,904美元2,703,151美元2,697,393美元2,534,632美元2,431,868美元2,254,099美元2,162,949美元2,056,173美元1,960,395美元1,884,253美元1,954,467美元1,862,428总债务(7,915美元)(6,399美元)(13,237美元)(9,639美元)(6,314美元)(10,907美元)(6,384美元)(8,068美元)(11,809美元)(27,763美元)(250,487美元)(26,267美元)(24,888美元)现金及现金等价物(3,254)00(14,615)(9,120)(3,617)(3)(4,179)(1,131)(1,146)(1,027)(840)(878)托管现金2,964,485美元2,805,505美元2,689,914美元2,673,139美元2,519,198美元2,417,344美元2,247,712美元2,150,702美元2,043,233美元1,931,486美元1,632,739美元1,927,360美元1,836,662净债务(917,114)(919,909)(724,955)(431,073)(236,769)(235,619)费用,净额8251,0751,0771,0041,149709709709783723720698719收入及其他税项开支37,16438,39733,94133,53131,96631,11929,76928,14526,58424,84323,07321,29919,470出租房地产资产折旧18,06417,65217,05616,42415,99615,61115,25814,32813,77012,80011,83610,5508,924租赁无形资产摊销-----------------------------------------------------及租赁成本527517507499501527598277292261248101167非房地产折旧4,33102,69404,5302,6653,1951,3150001,015减值准备(772)(430)(1,794)(7,176)(2,041)(1,550)20(319)0(97)(2,885)8(2,285)出售或非自愿转换资产的损失,净额138,051美元131,683美元126,951美元125,611美元121,566美元117,553美元112,009美元105,418美元101,201美元96,412美元89,718美元84,298美元78,230美元EBITDA为4,421美元4,055美元2,446美元1,8处置&租赁活动8,5468,3508,2948,2978,2957,4818,2938,7118,6118,4748,3748,3118,178以上(以下)市场租赁无形资产摊销,净00000000000其他费用(收入)151,018美元144,088美元137,691美元135,798美元131,237美元127,378美元125,509美元118,405美元113,959美元109,628美元102,309美元96,713美元91,062美元经常性EBITDA 604,072美元576,352美元550,764美元543,192美元524,948美元509,512美元502,036美元473,620美元455,836美元438,512美元409,236美元386,852美元364,248美元年化经常性EBITDA 6415.8x 15.5x 15.2x 12.2x 14.0x 13.1x 13.1x 12.2x 11.8x 13.4x 12.7x合并余额总债务3.1x 3.1x 3.8x 4.3x备考净债务与经常性EBITDA之比

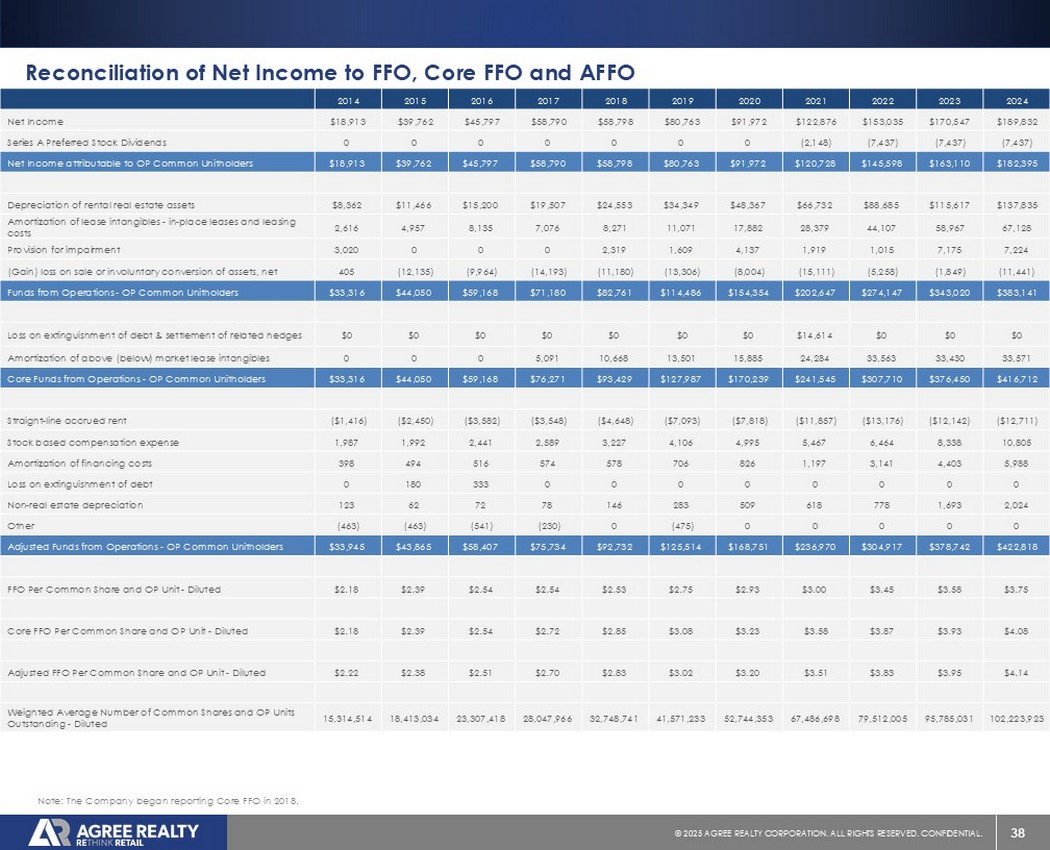

38©2025同意房地产公司。保留所有权利。机密。20242023202220212020201920182017201620152014 $ 189,832 $ 170,547 $ 153,035 $ 122,876 $ 91,972 $ 80,763 $ 58,798 $ 58,790 $ 45,797 $ 39,762 $ 18,913净收益(7,437)(7,437)(7,437)(2,148)0000000 A系列优先股股息$ 182,395 $ 163,110 $ 145,598 $ 120,728 $ 91,972 $ 80,763 $ 58,798 $ 58,790 $ 45,797 $ 39,762 $ 18,913归属于OP普通单位持有人的净利润$ 137,835 $ 115,617 $ 88,685 $ 66,732 $ 48,367 $ 34,349及租赁成本7,2247,1751,0151,9194,1371,6092,3190003,020减值准备(11,441)(1,849)(5,258)(15,111)(8,004)(13,306)(11,180)(14,193)(9,964)(12,135)405(收益)出售或非自愿转换资产的损失,净额383,141美元343,020美元274,147美元202,647美元154,354美元114,486美元82,761美元71,180美元59,168美元44,050美元33,316运营资金-运营共同单位持有人$ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0债务清偿损失和相关对冲结算33,57133,43033,56324,28415,88513,50110,6685,091000以上(以下)市场租赁无形资产摊销416,712美元376,450美元307,710美元241,545美元170,239美元127,987美元93,429美元76,271美元59,168美元44,050美元33,316核心运营资金-运营共同单位持有人(12,711美元)2,5892,4411,9921,987股票补偿费用5,9884,4033,1411,197826706578574516494398融资成本摊销00000000333180000债务清偿损失2,0 241,693778618509283146787262123非房地产折旧0000(475)0(230)(541)(463)(463)其他422,818美元378,742美元304,917美元236,970美元168,751美元125,514美元92,732美元75,734美元58,407美元43,865美元33,945调整后的运营资金-OP普通单位持有人3.75美元3.58美元3.45美元3.00美元2.93美元2.75美元2.53美元2.54美元普通股和OP单位-稀释后$ 4.08 $ 3.93 $ 3.87 $ 3.58 $ 3.23 $ 3.08 $ 2.85 $ 2.72 $ 2.54 $ 2.39 $ 2.18核心FFO每普通股和OP单位-稀释后$ 4.14 $ 3.95 $ 3.83 $ 3.51 $ 3.20 $ 3.02 $ 2.83 $ 2.70 $ 2.51 $ 2.38 $ 2.22调整后的FFO每普通股和OP单位-稀释后102,223,92395,785,03179,512,00567,486,69852,744,35341,571,23332,748,74128,047,96623,307,41818,413,03415,314,514已发行普通股和OP单位加权平均数-稀释后的净收入与FFO、核心FFO和

39©2025同意房地产公司。保留所有权利。机密。前瞻性陈述本演示文稿包含经修订的1933年证券法第27A条(“证券法”)和经修订的1934年证券交易法第21E条(“交易法”)含义内的前瞻性陈述。公司打算将此类前瞻性陈述纳入1995年《私人证券诉讼改革法案》所载前瞻性陈述的安全港条款,并将此类陈述包括在内,以遵守这些安全港条款。前瞻性陈述通常可以通过使用前瞻性术语来识别,例如“可能”、“可以”、“将”、“应该”、“潜在”、“打算”、“预期”、“寻求”、“预期”、“估计”、“大约”、“相信”、“可能”、“项目”、“预测”、“预测”、“继续”、“假设”、“计划”、提及“展望”或其他类似的词语或表达方式。前瞻性陈述,包括关于我们的财务预测和运营的陈述,是基于某些假设,可以包括未来预期、未来经济、竞争和市场状况、未来计划和战略、财务和运营预测和预测以及其他前瞻性信息和估计。这些前瞻性陈述受到各种风险和不确定性的影响,其中许多风险和不确定性超出了公司的控制范围,这可能导致实际结果与此类陈述存在重大差异。可能会出现某些可能导致实际结果不同的因素,包括持续的全球经济不确定性、银行体系和金融市场的混乱、通货膨胀加剧对公司及其租户的财务状况、经营业绩、现金流和业绩、房地产市场以及全球经济和金融市场的潜在不利影响、国家经济状况普遍恶化、租户财务状况健康、房地产收购以及这些投资和收购的时机、房地产市场疲软、信贷供应减少、利率上升,零售行业的不利变化、公司有资格成为REIT的持续能力以及公司提交给美国证券交易委员会(“SEC”)的文件中更详细描述的其他风险和不确定性,包括但不限于公司的10-K表格年度报告和随后的季度报告。除法律要求外,公司不承担任何更新任何前瞻性陈述的义务,无论是由于新信息、未来事件或其他原因。有关公司业务和财务业绩的进一步信息,请参阅公司提交给美国证券交易委员会的文件中的“管理层对财务状况和经营业绩的讨论和分析”和“风险因素”部分,包括但不限于其关于表格10-K的年度报告和表格10-Q的季度报告,其副本可在公司网站www.agreerealty.com的投资者部分获得。除非另有说明,本演示文稿中的信息截至2025年3月31日。公司不承担更新本演示文稿中的报表以使报表符合实际结果或公司预期变化的义务。

40©2025同意房地产公司。保留所有权利。机密。非GAAP财务指标本演示文稿包括一项非GAAP财务指标,即净债务与经常性EBITDA之比,这是在实际和形式基础上呈现的。该非GAAP财务指标与最直接可比的GAAP指标的对账包含在以下几页中。该比率的组成部分及其用途和对管理的效用将在下一节中进一步描述。净债务与经常性EBITDA EBITDA的组成部分由Nareit定义,指根据GAAP计算的净收入,加上利息费用、所得税费用、折旧和摊销、出售房地产资产和/或控制权变更的任何收益(或损失)、可折旧房地产资产的任何减值费用,以及对未合并的合伙企业和合资企业进行调整后。公司认为EBITDA的非GAAP衡量标准是衡量公司业绩的关键补充衡量标准,应与净收入或亏损一起考虑,但不能作为衡量公司经营业绩的替代措施。公司认为EBITDA是衡量公司经营业绩的关键补充指标,因为它提供了行业分析师、贷方和投资者广泛了解的公司业绩和经营现金流的额外补充指标。公司对EBITDA的计算可能无法与其他对Nareit定义的解释与公司不同的REITs报告的EBITDA进行比较。经常性EBITDA公司将经常性EBITDA定义为EBITDA加上高于和低于市场租赁无形资产的非现金摊销,并在对所示期间公司投资和处置活动的运行率影响进行调整后,以及对非经常性福利或费用进行调整后。公司认为经常性EBITDA的非GAAP衡量标准是衡量公司业绩的关键补充衡量标准,应与净收入或亏损一起考虑,但不应作为衡量公司经营业绩的替代措施。公司认为经常性EBITDA是衡量公司经营业绩的关键补充指标,因为它代表了公司在所述期间的盈利运行率,并且因为它受到行业分析师、贷方和投资者的广泛关注。我们的经常性EBITDA可能无法与对经常性EBITDA定义有不同解释的其他公司报告的经常性EBITDA进行比较。我们的净债务与经常性EBITDA的比率被管理层用作衡量杠杆的指标,可能有助于投资者了解公司偿还债务的能力,以及评估公司的借贷能力。我们的净债务与经常性EBITDA的比率是通过采用年化的经常性EBITDA并将其除以我们的合并资产负债表的净债务来计算的。总债务和净债务公司将总债务定义为根据合并资产负债表的债务,不包括未摊销的债务发行成本、原始发行折扣和债务折扣。净债务定义为总债务减去现金、现金等价物和托管中持有的现金。公司认为总债务和净债务的非GAAP衡量标准是公司整体流动性、资本结构和杠杆率的关键补充衡量标准,因为它们为行业分析师、贷方和投资者提供了了解我们财务状况的有用信息。公司对总债务和净债务的计算可能无法与其他对定义的解释与公司不同的REITs报告的总债务和净债务进行比较。假设远期发行的净收益(见下文)用于偿还首期债务,公司将在实际和形式基础上呈现净债务。公司认为,该备考措施可能有助于投资者了解远期发行对公司资本结构、未来借贷能力及其偿债能力的潜在影响。预期未偿还远期收益净额自2018年第一季度以来,该公司利用远期销售协议出售普通股。通过远期销售协议出售普通股使公司能够在发行定价时确定此类股份的价格(可能会进行某些调整),同时推迟此类股份的发行和公司收到净收益。鉴于公司频繁使用远期销售协议,公司认为非GAAP衡量未偿远期的预期净收益是衡量公司整体流动性的关键补充指标, 资本结构和杠杆。该公司将未偿还远期的预期净收益定义为每个季度末远期销售协议下的已发行股票数量,分别乘以每个协议的适用远期销售价格。

41©2025同意房地产公司。保留所有权利。机密。非GAAP财务指标本演示文稿还包括年化基本租金(“ABR”)、年化净收入、加权平均资本化率、运营资金(“FFO”或“Nareit FFO”)、核心运营资金(“核心FFO”)和调整后运营资金(“AFFO”)的非GAAP指标。FFO、核心FFO和AFFO在接下来的几页中与最直接可比的GAAP衡量标准进行了核对。年化基本租金(“ABR”)ABR表示租户租赁协议要求的合同最低租金的年化金额,按直线法计算。ABR不是,也不打算是,按照公认会计原则的列报。该公司认为,年化合同最低租金有助于管理层、投资者和其他感兴趣的各方分析集中度和租赁活动。年化净收入表示相应季度的净收入,按年计算。加权-平均资本化率公司将收购和处置的“加权-平均资本化率”定义为在主要租赁期限内按直线法计算的合同固定年租金和预期年度净租户回收额之和,除以占用物业的购买和销售价格。来自运营的资金、来自运营的核心资金和来自运营资金的调整后资金(“FFO”或“Nareit FFO”)的组成部分由美国全国房地产投资信托协会(National Association of Real Estate Investment Trusts,Inc.)(“Nareit”)定义为根据公认会计原则计算的净收入,不包括出售房地产资产和/或控制权变更的收益(或损失),加上与房地产相关的折旧和摊销以及可折旧房地产资产的任何减值费用,并在对未合并的合伙企业和合资企业进行调整后。根据公认会计原则对房地产资产进行历史成本核算隐含地假设房地产资产的价值随着时间的推移而可预测地减少。由于房地产价值反而在历史上随市场状况而上升或下降,大多数房地产行业投资者认为FFO有助于评估一家房地产公司的运营。FFO不应被视为替代净收入作为衡量公司经营业绩的首要指标,也不应被视为替代现金流作为衡量流动性的指标。此外,尽管公司坚持NAREIT对FFO的定义,但由于所有REITs可能不会使用相同的定义,其对FFO的表述不一定与其他REITs的类似名称的计量具有可比性。核心运营资金(“核心FFO”)公司将核心FFO定义为Nareit FFO,加上(i)与高于和低于市场租赁无形资产相关的收购购买价格的非现金摊销和承担债务的折扣,以及(ii)根据公认会计原则减少或增加净收入的某些不经常发生的项目。管理层认为,其对核心FFO的衡量有助于与主要以售后回租交易进行交易的同行进行有用的业绩比较,因此GAAP不要求将购买价格分配给租赁无形资产。与许多同行不同,公司通过从第三方收购物业或与从第三方收购地面租赁有关的方式收购了大部分净租赁物业。核心FFO不应被视为替代净收入作为衡量公司经营业绩的首要指标,也不应被视为替代现金流作为衡量流动性的指标。此外,由于所有REITs可能不会使用相同的定义,该公司对核心FFO的表述不一定与其他REITs的类似名称的衡量标准具有可比性。调整后运营资金(“AFFO”)是REIT行业许多公司使用的非GAAP财务经营业绩衡量标准。AFFO进一步调整某些非现金项目的FFO和核心FFO,这些项目会减少或增加按照GAAP计算的净收入。管理层认为AFFO是衡量公司业绩的一个有用的补充衡量标准,然而,AFFO不应被视为替代净收入作为其业绩的指标,也不应被视为现金流量作为流动性或进行分配能力的衡量标准。公司对AFFO的计算可能与其他权益型REITs使用的计算AFFO的方法不同,因此可能无法与其他此类REITs进行比较。

42©2025同意房地产公司。保留所有权利。机密。联系Peter COUGHENOR 首席财务官(248)737-4190investors@agreerealty.com