2026年Cemex日Jaime Muguiro首席执行官

除非上下文另有要求,否则本演示文稿中提及的“我们”、“我们”、“我们的”或类似表述均指Cemex,S.A.B. de C.V.(“Cemex”)(纽约证券交易所代码:CX;BMV:CEMEX.CPO)及其合并实体。本演示文稿中披露的信息以及其中提及的当前或未来事件可能包含适用的证券法律法规含义内的前瞻性陈述,包括但不限于经修订的1933年《证券法》第27A条和经修订的1934年《证券交易法》第21E条。我们打算将这些前瞻性陈述纳入前瞻性陈述的“安全港”条款中,这些条款在存在此类规定的所有司法管辖区的适用证券法和法规的含义内,包括但不限于1995年的美国《私人证券诉讼改革法案》。这些前瞻性陈述和信息必然受到风险、不确定性和假设的影响,包括但不限于与我们的计划、目标和预期(财务或其他方面)相关的陈述,通常可以通过使用诸如但不限于“将”、“可能”、“假设”、“可能”、“应该”、“可以”、“继续”、“将”、“可以”、“考虑”、“预期”、“估计”、“预期”、“设想”、“计划”、“相信”、“预见”、“预测”、“潜在”、“目标”、“目标”、“战略”、“打算”、“目标”等词语来识别。尽管我们认为我们的预期是合理的,但我们不能保证这些预期将被证明是正确的,由于各种因素,实际结果、业绩和/或成就可能与历史结果、业绩和/或成就或前瞻性陈述所预期的存在重大差异,包括重大差异。除非另有说明,这些前瞻性陈述反映了我们目前基于某些假设以及我们在做出此类前瞻性陈述之日对事实和情况的了解所做出的对未来的预期和预测。这些前瞻性陈述必然涉及风险、不确定性、假设和其他重要因素,这些因素可能导致本演示文稿中提出的结果和任何估计、预测和/或指导由于各种因素而与历史结果、业绩和/或成就或前瞻性陈述所预期的存在重大差异。除其他外,这些风险、不确定性、假设和其他可能导致本演示文稿中提出的结果和任何估计、预测和/或指导出现差异或未能实现,或可能对我们产生影响的重要因素,包括我们最近的年度报告中讨论的风险、不确定性、假设和其他重要因素,以及我们向美国证券交易委员会(“SEC”)、墨西哥国家银行和证券委员会(Comisi ó n Nacional Bancaria y de Valores,“CNBV”)和墨西哥证券交易所(Bolsa Mexicana de Valores,“BMV”)提交的其他文件中不时详述的风险、不确定性、假设和其他重要因素,这些因素通过引用并入本文,包括,但不限于:一般经济、政治和社会状况的变化,包括政府停摆、新政府或政权以及这类新政府或政权实施的决定、我们开展业务的国家的法律或法规的变化、选举、通货膨胀、利率和外汇汇率的变化、就业水平、人口增长、汇款流入我们经营所在国家的任何放缓、消费者信心以及墨西哥、美利坚合众国、欧盟(“欧盟”)的金融和资本市场的流动性,英国或我们经营所在的其他国家;建筑行业的周期性活动以及我们终端市场的建筑活动减少或我们的产品在终端市场的使用减少;我们对影响我们和客户业务的行业的敞口,特别是那些在商业和住宅建筑行业运营的行业,以及公共和私营基础设施和能源行业;养老金计划资产价值和负债的波动,这可能需要向养老金计划提供现金或其他缴款;住宅和商业建筑以及一般基础设施项目的支出水平变化;短期信贷额度或营运资金便利的可用性,这可以帮助我们应对市场周期;不维持投资级债务评级或不从额外的评级机构获得投资级债务评级对我们的资本成本和我们购买的产品和服务的成本的任何影响;原材料的可用性和原材料以及一般商品和服务的相关波动价格,特别是由于通货膨胀、贸易壁垒导致原材料、商品和服务价格上涨, 政府实施的措施或由于国家间冲突造成的破坏供应链的措施;我们维持和扩大我们的分销网络以及与向我们提供设备、服务和基本供应商的第三方保持有利关系的能力;我们提供产品和服务的市场的竞争;环境清理成本和其他补救行动的影响,以及与现有和/或剥离业务相关的其他环境、气候和相关责任,资产和/或运营;我们确保并允许在战略位置区域以我们的运营所需的数量以具有成本效益的方式运营或运营的总储量的能力;联邦、州和地方为基础设施提供资金的时间和数量;我们有效税率的变化;我们遵守法规和实施旨在减少和/或捕获二氧化碳排放的技术和其他举措的能力,并遵守我们开展业务的司法管辖区内相关的碳排放法规;法律和监管环境,包括环境、气候、贸易、能源、税收、反垄断、制裁、出口管制、建筑、人权和劳工福利,以及我们开展业务的国家和地区与收购相关的规则和法规;货币波动对我们的经营业绩和财务状况的影响;我们履行债务协议项下义务的能力、管辖我们未偿票据的契约、我们的其他债务工具和财务义务,以及关于我们没有固定期限的次级票据和其他财务义务的能力;不利的法律或监管程序或争议,例如由第三方、政府和监管机构提起的集体诉讼或强制执行或其他程序,包括反垄断调查和索赔;我们保护我们的声誉和知识产权的能力;我们以对我们有利的条件完成资产出售或完成资产出售的能力,充分整合新收购的业务,通过我们的成本削减举措实现成本节约,对我们的产品和服务实施我们的定价和商业举措,并总体上满足我们的业务战略目标;我们的销售、开票、采购、财务报表和其他流程越来越依赖信息技术基础设施,如果基础设施不能按预期工作,遇到技术困难,可能会对我们的销售和运营产生不利影响,或受到我们无法控制的情况造成的入侵、破坏或损害,包括网络攻击、灾难性事件、停电、自然灾害、计算机系统或网络故障,或其他安全漏洞;气候变化的影响,特别是反映在天气条件中的影响,包括但不限于过度雨雪、可用水短缺、野火和自然灾害,例如地震、飓风、龙卷风和洪水,这可能会影响我们的设施或我们提供产品和服务的市场或我们的原材料来源;贸易壁垒,包括但不限于关税或进口税,包括美利坚合众国对我们经营所在的关键市场,特别是墨西哥和欧盟征收的关税或进口税,以及现有贸易政策的变化或对自由贸易协定(包括美国-墨西哥-加拿大协定(“USMCA”))的更改或退出,以及施加贸易壁垒或威胁可能对我们开展业务的国家或属于我们全球供应链一部分的国家的整体经济造成的总体影响;卡车、轨道车、驳船以及船舶、码头、仓库的可用性和成本,以及他们的持牌经营者、司机、工作人员和工人,用于运输、装卸我们的材料或在其他方面属于我们供应链的一部分;劳动力短缺和限制;我们雇用、有效补偿和留住我们的关键人员以及维持令人满意的劳动关系的能力;我们发现和防止洗钱、恐怖主义融资和腐败以及其他非法活动的能力,以及政府为发现和防止洗钱、恐怖主义融资和腐败以及其他非法活动而实施的任何措施如何影响我们的客户,供应商和我们一般开展业务的国家;因对任何金融机构(包括但不限于银行、共同代表、受托人、支付处理商、付款代理人或其他金融中介机构或任何相关方)实施制裁或限制而导致的协议、金融交易或运营的违约、损失或中断;恐怖分子和有组织犯罪活动、社会动荡以及地缘政治事件, 例如全球、区域或国家的不稳定、敌对行动、战争和武装冲突,包括当前俄罗斯和乌克兰之间的战争、中东冲突和墨西哥境内与非法活动或有组织犯罪有关的任何不安全和敌对行动,以及任何政府为防止这些非法活动和有组织犯罪而采取的任何行动;流行病、流行病或传染病爆发的影响以及政府和其他第三方的应对措施,这可能对(其中包括)我们的运营设施满负荷运营或任何产能运营的能力、供应链、国际运营、流动性的可用性、投资者信心和消费者支出,以及我们的产品和服务的可用性和需求;影响消费品需求的经济变化,从而影响对我们产品和服务的需求;经济放缓或衰退的深度和持续时间,商业环境的不稳定和缺乏信贷;宣布破产或破产,或成为类似程序的主体;自然灾害和其他不可预见的事件(包括全球健康危害,例如,新冠疫情);以及我们在任何特定时间(如果有的话)实施有效的气候行动方案的能力,包括我们当前的“未来无为”气候行动方案,以及在任何特定时间(如果有的话)实现我们的可持续目标和目标的能力,包括在我们当前的“未来无为”气候行动方案下。许多因素可能导致我们在本演示文稿和此处提及的事件中表达的预期、预期结果和/或预测未能达到和/或没有产生预期收益和/或结果,因为任何此类收益或结果都受到不确定性、成本、性能以及技术成功率和/或实施的影响,其中一些尚未得到证明,以及其他因素。如果这些风险或不确定性中的一项或多项成为现实,或者基础假设被证明不正确,实际结果、业绩和/或成就可能与历史结果、业绩和/或成就和/或结果存在重大差异;前瞻性陈述明示或暗示预期的业绩和/或成就;或以其他方式可能对我们产生影响。前瞻性陈述不应被视为对未来业绩的保证,过去的结果或发展并不代表后续期间的结果或发展。我们运营的实际结果、业绩和/或成就以及我们运营所在的市场条件的发展,或可能实现的其他情况,可能与本演示文稿中包含的前瞻性陈述以及其中引用的事件中描述或暗示的内容存在重大差异。我们的任何或所有前瞻性陈述都可能被证明是不准确的,上述因素并非详尽无遗。因此,不应过分依赖前瞻性陈述,因为此类前瞻性陈述仅代表作出这些陈述的日期。本演示文稿中披露的前瞻性陈述和信息是在此类参考演示文稿中指定的日期作出和陈述的,如有更改,恕不另行通知;并且,除非法律要求,我们明确表示不承担任何义务或承诺更新或更正本演示文稿中包含的信息,或修改此类参考演示文稿中的任何前瞻性陈述,无论是否反映新信息、预期或未预期的未来事件或情况的发生、我们对这些前瞻性陈述的预期的任何变化、事件的任何变化,任何此类声明所依据的条件或情况,或其他情况。读者应该查看我们向SEC、CNBV和BMV提交或提供的未来报告。本演示文稿中使用的市场数据和此处引用的未归因于特定来源的事件是我们的估计,未经独立验证。此列报中包含的某些财务和统计信息可能会进行四舍五入调整;因此,所列金额的总数和总和之间的任何差异都是由于四舍五入造成的。除非另有说明,所有对记录的引用均为我们的内部记录。本演示文稿包括某些非国际融资报告准则(“IFRS”)财务计量,这些计量与我们根据IFRS在其财务报表和包含财务信息的报告中提供的财务信息有所不同。上述非国际财务报告准则财务指标包括“OperatingEBITDA”(OperatingEBITDA)(Operating earnings before other expenses, 净额加上折旧和摊销)和“营业EBITDA利润率”。与经营EBITDA最接近的国际财务报告准则财务指标是“扣除其他费用前的经营收益,净额”,因为经营EBITDA在国际财务报告准则财务指标中增加了折旧和摊销。我们的经营EBITDA利润率的计算方法是将该期间的经营EBITDA除以我们同期财务报表中报告的收入。我们认为没有接近的国际财务报告准则财务指标来比较经营EBITDA利润率。这些非《国际财务报告准则》财务措施旨在补充,不应被视为优于根据《国际财务报告准则》计算的财务措施。尽管经营EBITDA和经营EBITDA利润率不是经营业绩的衡量标准,也不是现金流量的替代方法,也不是国际财务报告准则下财务状况的衡量标准,但经营EBITDA是我们的管理层用来审查经营业绩和盈利能力、用于决策目的和分配资源的财务衡量标准。此外,我们的经营EBITDA是债权人用来审查我们为资本支出提供内部资金、服务或产生债务以及遵守我们融资协议下的财务契约的能力的一种衡量标准。此外,我们的管理层定期按可报告分部和综合基准审查我们的经营EBITDA利润率,作为业绩和盈利能力的衡量标准。这些非国际财务报告准则财务指标没有任何标准化含义,因此不太可能与其他公司提出的类似标题的指标相媲美。本演示文稿中提供的财务措施仅供参考,不应被解释为投资、财务或其他建议。此外,本演示文稿还包括有关水泥、预拌混凝土、熟料、骨料和城市化解决方案的生产、分销、营销和销售的统计数据。我们在内部生成了其中一些数据,还有一些是从我们认为可靠来源的独立行业出版物和报告中获得的。我们没有独立核实这些数据,也没有征求任何组织的同意,以在本演示文稿中提及它们的报告。我们的行为严格遵守反垄断法,因此,除其他措施外,我们维持独立制定的定价政策,其核心要素是根据我们的产品和服务的质量和特点以及它们对我们客户的价值为其定价。我们不接受与竞争对手就确定我们的产品和服务的价格进行任何类型的通信或协议。除非上下文另有说明,所有提及定价举措、价格上涨或下跌,均指我们对我们产品的价格。本演示文稿中包含的信息、陈述和意见仅供参考,不构成任何适用法规下的公开要约、出售要约或任何购买任何证券或金融工具的要约邀请,或与此类证券或其他金融工具有关的任何建议或建议。您不应将任何此类信息或其他材料解释为法律、税务、投资、财务或其他建议。我们不对本演示文稿中引用的任何第三方信息负责。关于环境、社会和治理(“ESG”)以及与可持续发展相关的数据、指标和方法的警示性声明。本演示文稿包括与ESG和可持续性事项相关的非财务指标、估计或其他具有重大不确定性的信息,这些信息可能包括数据、各种估计和假设的方法、收集和验证,以及/或从第三方获得的基础数据,其中一些数据无法独立验证。准备本演示文稿中包含的有关ESG和可持续性事项的某些信息需要应用一些关键的判断、假设和估计。报告的措施反映了给定时间点的善意估计、假设和判断。存在这些判断、估计或假设随后可能被证明不正确和/或在法律要求的范围内可能需要重述或更改的风险。与可持续发展相关事项的信息披露尚不受与传统财务信息相同的公认或公认的报告或会计原则和规则的约束。因此,没有可供我们遵循的普遍接受的报告做法,我们行业内各组织之间的ESG指标可能无法进行比较。此外,底层数据、系统、 支持非财务报告的控制通常远不如财务报告的系统和内部控制复杂,并且依赖于人工流程。随着方法的不断发展和/或社会化,这可能导致组织之间和/或组织内报告期之间的信息不可比。会计和/或报告标准的进一步发展或变更可能会对本演示文稿中包含的绩效指标、数据点和目标产生重大影响,读者可能无法在直接同类基础上比较报告期之间的非财务信息绩效指标、数据点或目标。此外,本演示文稿中披露的信息包含对“绿色”、“社会”、“可持续”或同等标签的活动、产品、资产或项目的提及。目前没有一套全球公认或接受、一致和可比的定义或标准(法律、监管或其他方面),也没有广泛的跨市场共识i)关于什么构成‘绿色’、‘社会’或‘可持续’或具有同等标签的活动、产品或资产;或ii)特定活动、产品或资产需要哪些确切属性才能被定义为‘绿色’、‘社会’或‘可持续’或此类其他同等标签;或iii)关于气候和可持续筹资和融资活动及其分类和报告。因此,几乎没有确定性,也不保证或表示此类活动、产品、资产或项目和/或这些活动、产品、资产或项目的报告将满足当前或未来的任何期望或要求,以将此类活动、产品、资产或项目描述或分类为‘绿色’、‘社会’或‘可持续’,或赋予类似的标签。我们预计政策、监管要求、标准和定义将随着时间的推移而发展和不断演变。关于前瞻性ESG或可持续发展声明的警示性声明。本演示文稿中的某些部分包含与ESG或可持续发展相关的前瞻性陈述,例如目标、抱负、估计、预测、计划、预测、目标、目标和其他指标,包括但不限于:气候和排放、商业和人权、公司治理、研发和伙伴关系、旨在解决与可持续发展相关的关切的产品和服务的开发以及最终确定后的与可持续发展相关的目标/抱负,包括实施旨在减少和/或捕获二氧化碳排放的技术和其他举措。这些前瞻性陈述还包括对特定计划的提及,例如我们当前的“未来不作为”气候行动计划,以及之前披露或未来可能披露的各种ESG相关指标、目标或指标,这些指标、目标或指标都不是保证,任何和所有这些指标最终都可能无法实现或可能在任何时候被放弃,无论是部分实现、全部实现,还是在任何特定时间范围内。这些前瞻性陈述背后存在许多重大的不确定性、假设、判断、意见、估计、预测和对未来预期作出的陈述,可能导致实际结果、业绩、结果或事件与这些前瞻性陈述中明示或暗示的内容存在重大差异,这些不确定性、假设、判断、意见、估计、预测和陈述包括但不限于:气候变化的程度和速度,包括物理和过渡风险的时间和表现;宏观经济环境;围绕未来气候相关政策的不确定性,包括及时实施和整合适当的政府政策;政府、立法者、监管者、企业、投资者、客户的行动有效性,和其他利益攸关方,以减轻气候和可持续发展相关风险的影响;客户行为和需求的变化,缓解可用技术的变化以及任何此类技术的有效性,因为其中一些新技术可能未经证实;与获取和/或开发缓解技术相关的过高成本和费用;推出低碳基础设施;在我们的价值链中提供和采用可再生能源;开发碳捕获、循环利用和封存技术,包括采用具有成本效益的碳相关技术,如碳捕获、利用和储存;提供准确、可核查的,可靠、一致和可比的气候相关数据;气候相关前瞻性方法缺乏透明度和可比性;方法和结果存在差异, 由于方法的差异可能导致低估或高估,从而出现与气候相关风险的夸大指示;以及对假设和未来不确定性的依赖。前瞻性指标的计算很复杂,需要许多方法上的选择和假设。因此,不应过分依赖这些前瞻性陈述。此外,不断变化的国家和国际标准、行业和科学实践、监管要求以及市场对气候变化的预期,这些仍处于持续发展中,受到不同的解读。无法保证,在定义与可持续发展相关的雄心和目标时,这些标准、做法、要求和期望的解释不会与我们的理解不同,或者以大幅增加我们实现这些雄心和目标的成本或努力的方式发生变化。2

在结构良好、有吸引力的市场中占据有利地位欧洲•公共基础设施增加推动的数量复苏美国和住宅支出增加•相关的稳健增长前景•住宅脱碳前景中被压抑的需求下的竞争优势•基础设施的大量敞口抑制了行业周期性•骨料和相邻业务的有利机会墨西哥•最大的市场,在整个周期中具有弹性的FCF •在所有需求领域都有无与伦比的足迹•基础设施和社会项目的公共支出增加3

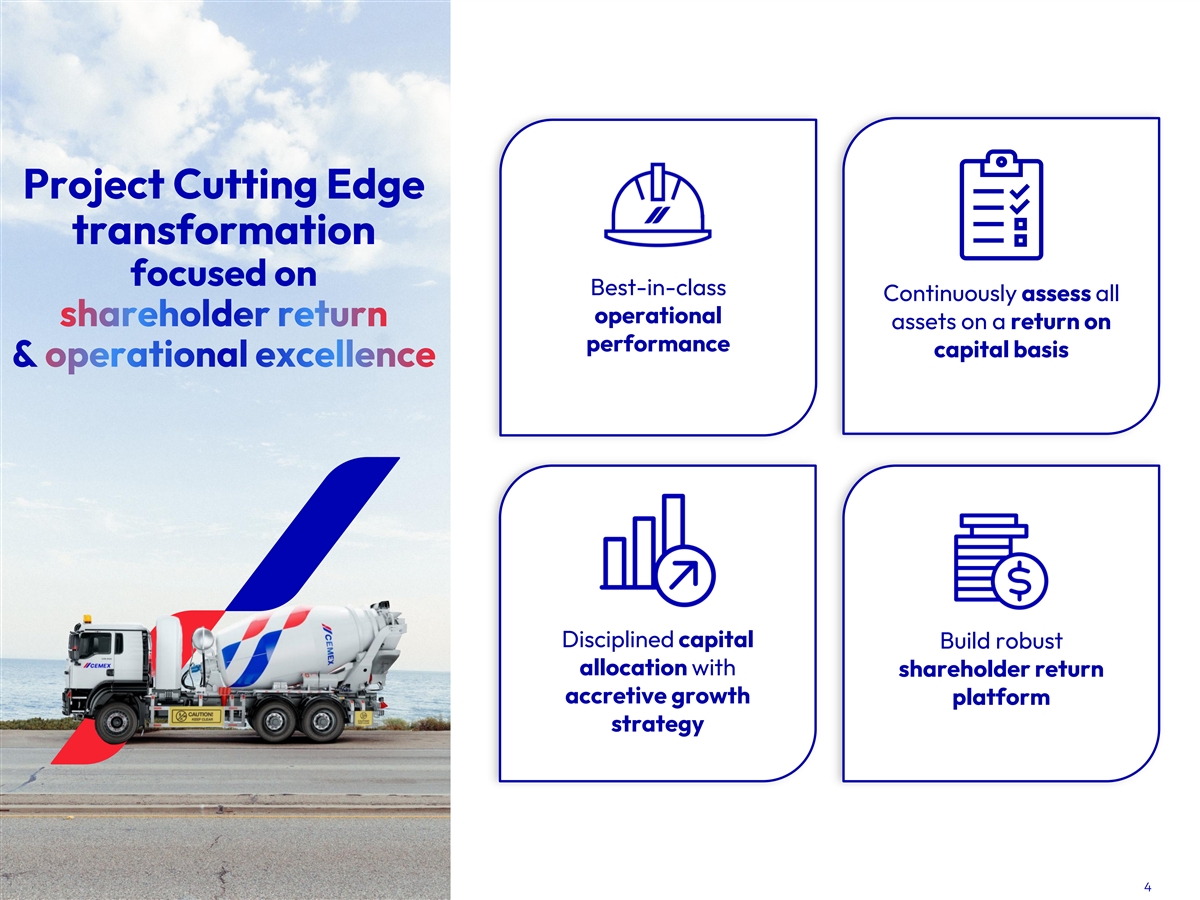

专注于同类最佳的项目前沿转型以绩效资本回报率为基础持续评估所有运营股东回报资产&卓越运营纪律资本以股东回报增值增长平台战略构建稳健配置4

转型始于文化运营精益•将健康和安全保持在我们的核心•塑造一个精简和敏捷的结构•减少官僚主义,但也没有捷径赋予运营权力•将决策交还给具有问责制的区域•企业领域支持和支持区域•利用运营实现规模经济和知识持续改进•采用所有者的心态•通过对标学习最好的人•利用数字、人工智能和技术来提高生产力并更好地为我们的客户服务修改后的可变薪酬计划,以反映新文化并与股东回报保持一致5

项目前沿提供经常性节省经常性EBITDA节省(百万美元)3540016535125间接费用2002004075200运营125202520262027预期实现的经常性节省2025年行动应在2026年带来1.25亿美元的间接费用节省66

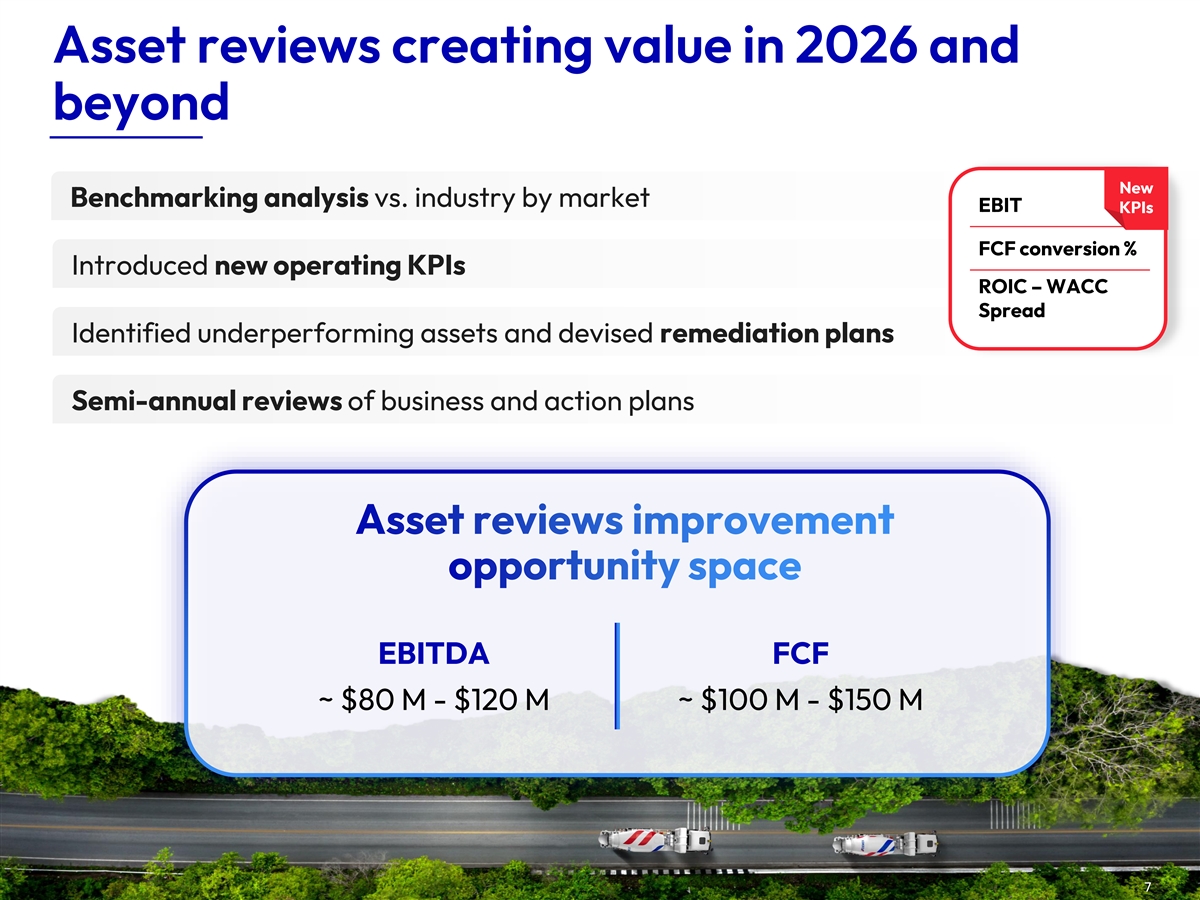

资产审查在2026年及以后创造价值新的基准分析vs.按市场划分的行业EBIT KPI FCF转换%引入新的运营KPI ROIC – WACC价差确定了表现不佳的资产并制定了补救计划对业务和行动计划的半年度审查资产审查改进机会空间EBITDA FCF~8000万美元-1.2亿美元-1.5亿美元-1.5亿美元77

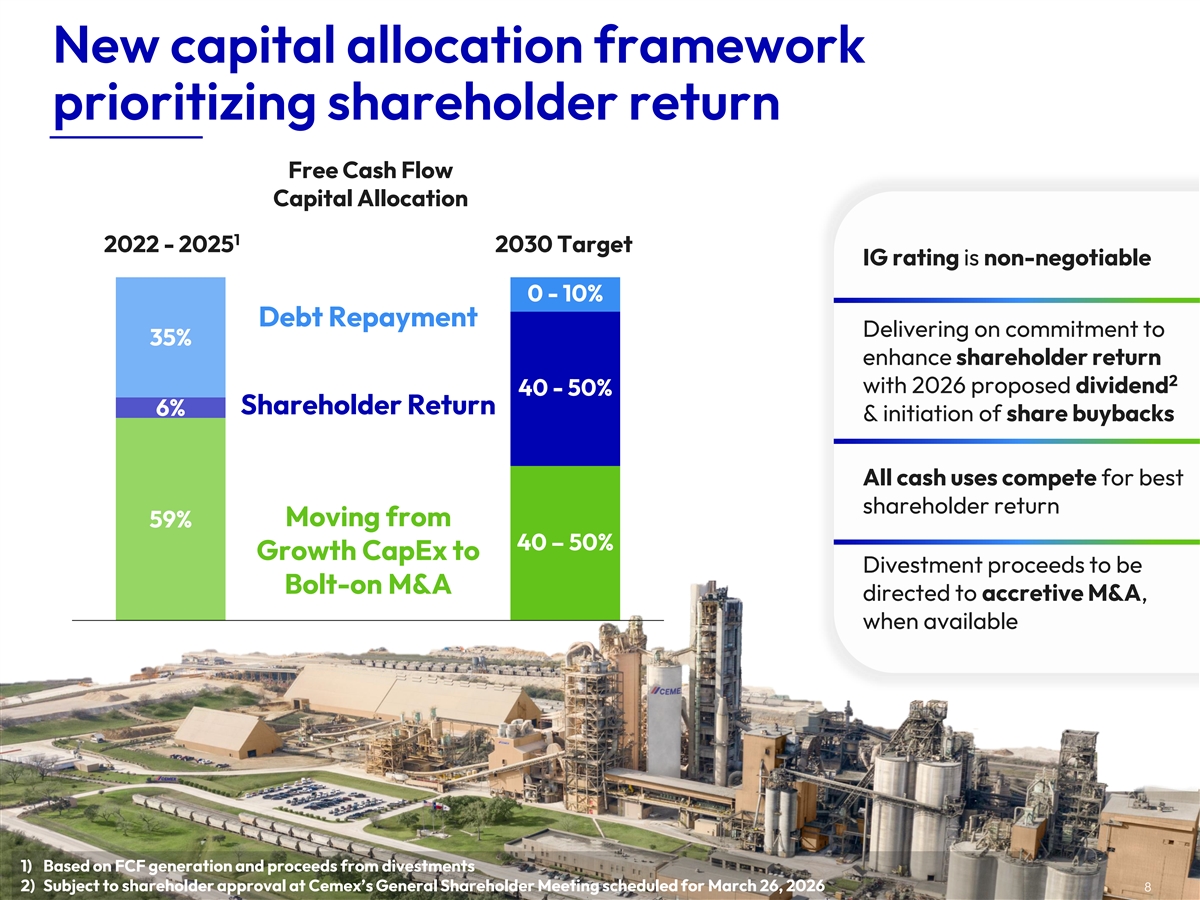

新的资本分配框架优先考虑股东回报自由现金流资本分配1 2022-20252030年目标IG评级不可谈判0-10%债务偿还承诺达到35%提高股东回报2与2026年提议的股息40-50%股东回报6% &启动股票回购所有现金用途都在争夺最佳股东回报,从59% 40 – 50%的增长资本支出到撤资收益,这将是旨在增值并购的附加并购,可用时1)基于FCF生成和撤资收益2)须经Cemex定于2026年3月26日举行的股东大会上的股东批准8

投资战略过渡到补强并购优先投资美国并有选择地投资其他市场投资于骨料和高度协同的相邻业务以欧洲和加州为重点的盈利脱碳将非核心资产的撤资收益回收用于增值并购9

去年,转型导致下半年强劲复苏,未来还有更多……25%同比%变化17% 2025财年息税前利润$ 1.8B 8% EBITDA $ 3.1B净销售额$ 16.1B-6 %-14 %-23 % 1H25 2H25 EBITDA-1.5pp + 1.6pp利润率在墨西哥复苏和项目前沿带动下的2H25稳健表现10

…包括更高的自由现金流1 FCF转换率+ 15.1pp 46% 31% 202420252026指导vs. 2024维持现金增长无形2资本支出利息资本支出资产-1.11亿美元-1.60亿美元-1.92亿美元-2400万美元稳健的FCF来自$ 1.4B的运营,2025年转换率为46%百万美元1)来自运营的FCF,不包括遣散费和已终止运营业务除以EBITDA 112)包括次级票据

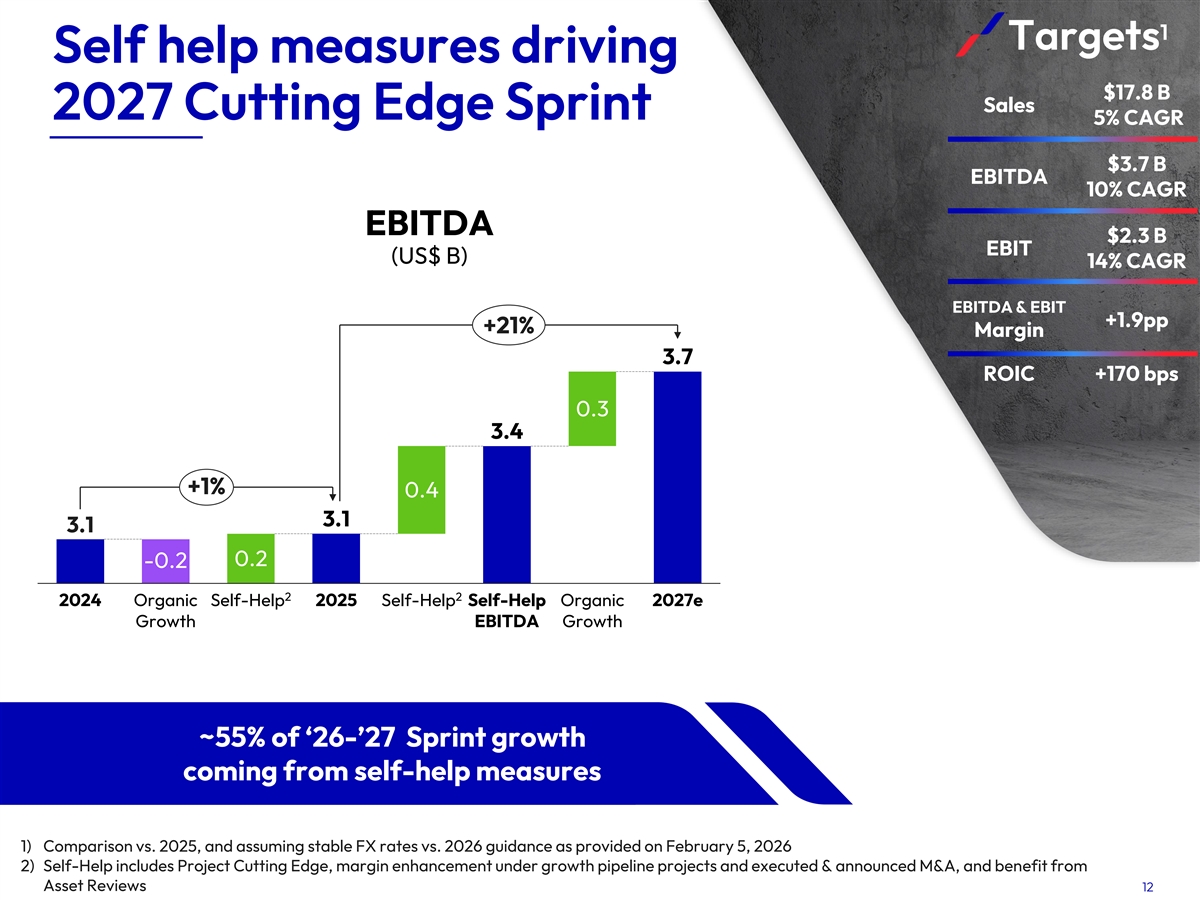

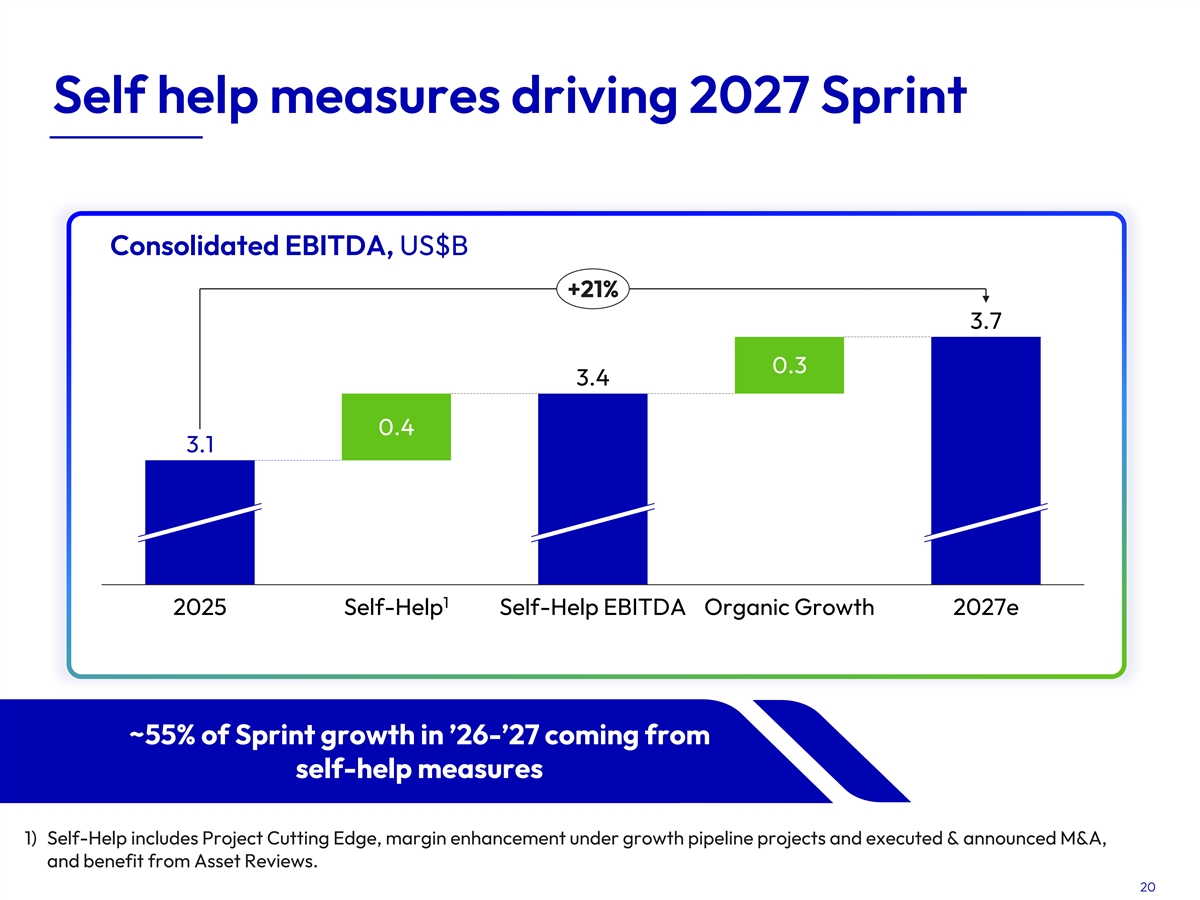

1目标自助措施推动$ 17.8 B销售额2027年前沿冲刺5% CAGR $ 3.7 B EBITDA 10% CAGR EBITDA $ 2.3 B EBIT(US $ B)14% CAGR EBITDA & EBIT + 1.9pp + 21% Margin 3.7 ROIC + 170 bps 0.3 3.4 + 1% 0.4 3.1 3.1 0.2-0.2 222024有机自助2025自助自助有机2027e增长EBITDA增长~55%的‘26-'27冲刺增长来自自助措施1)与2025年的比较,并假设汇率稳定与2026年2月5日提供的指导2)自助包括项目前沿,增长管道项目和已执行&已宣布的并购下的利润率提升,并受益于资产审查12

预计来自运营的FCF将以两位数的复合年增长率增长,快于来自运营的EBITDA FCF转换率%累计FCF生成47% 46% 2026 – 2027(B美元)31% 7.1202420252027202420252027目标-3.8 3.3 EBITDA FCF项目FCF从OPS 2026-2027到可用财务能力2~50亿美元1)不包括遣散费和已终止业务的FCF除以EBITDA 2)假设自由现金流,加上1B美元的潜在撤资和额外债务融资,杠杆率为2.0x。1313

对我们有什么期望继续向卓越运营努力表现不佳资产的扭亏为盈关注我们可以控制的杠杆以提振FCF生成平衡资本配置框架有纪律的投资策略专注于美国骨料和其他高度协同的业务不懈地努力以提供一流的股东回报14

增长战略José Antonio Gonz á lez战略规划和业务发展执行副总裁

转型的主要杠杆,以推动股东回报运营增长卓越战略提高利润率,优先投资于我们在美国的FCF和ROIC,并非常有选择地在其他颗粒级别市场开展业务不懈地专注于我们3年及相邻年份冲刺业务的聚合执行16

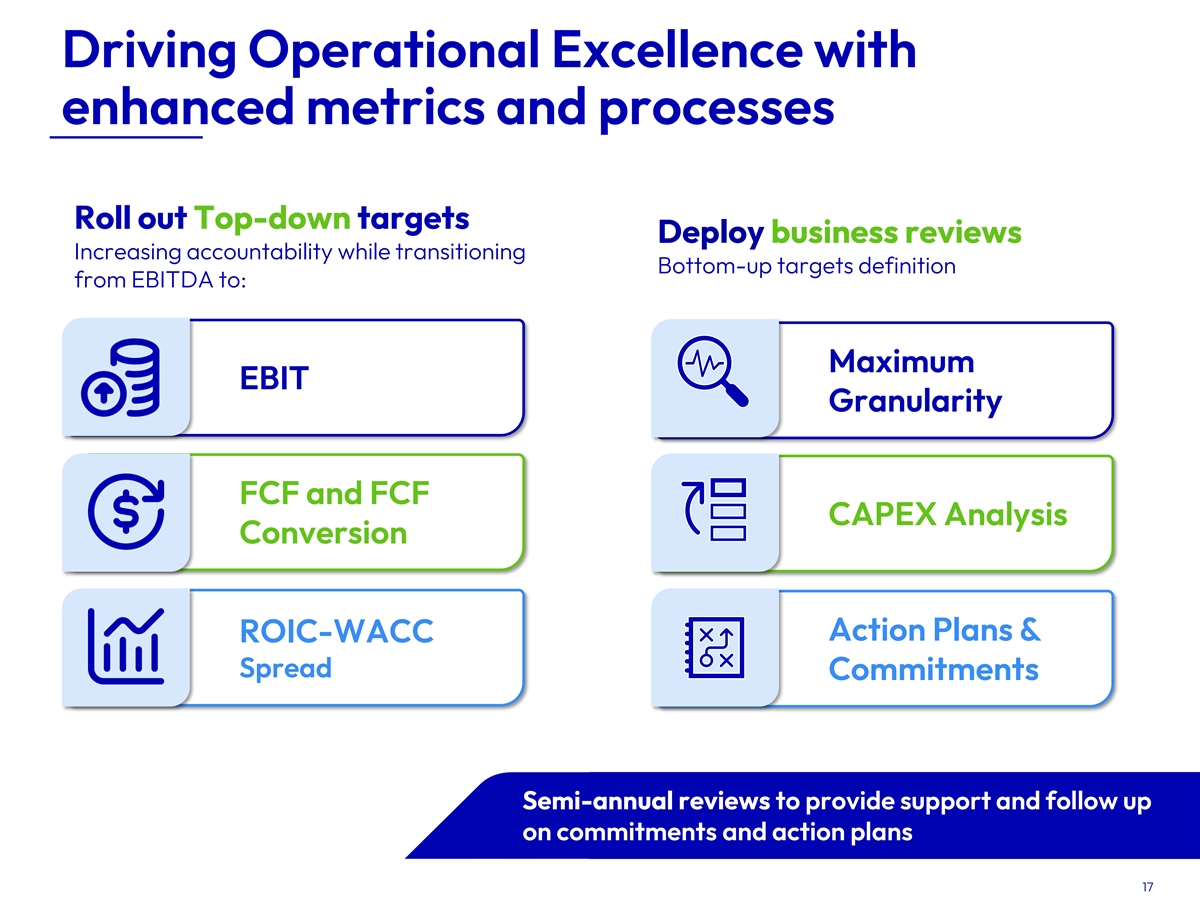

以增强的指标和流程推动卓越运营推出自上而下的目标部署业务审查增加问责制,同时将自下而上的目标定义从EBITDA过渡到:最大EBIT粒度FCF和FCF CAPEX分析转换行动计划& ROIC-WACC价差承诺半年度审查,以提供支持并跟进承诺和行动计划17

从具有改善潜力的业务中捕获价值的过程垂直rd市场周期运营3方整合审查机会价值成本合理化绩效评估跨合资企业或最大限度地提高所有业务撤资计划市场机会资产审查机会空间EBITDA FCF~8000万美元-1.2亿美元-1.5亿美元18

不懈专注执行我们的3年冲刺# 1919

自助措施推动2027年Sprint合并EBITDA,B美元+ 21% 3.7 0.3 3.4 0.4 3.11 2025年自助自助EBITDA有机增长2027e~26-'27年Sprint增长的55%来自自助措施1)自助包括项目前沿、增长管道项目和已执行&已宣布的并购下的利润率提升,并受益于资产审查。20

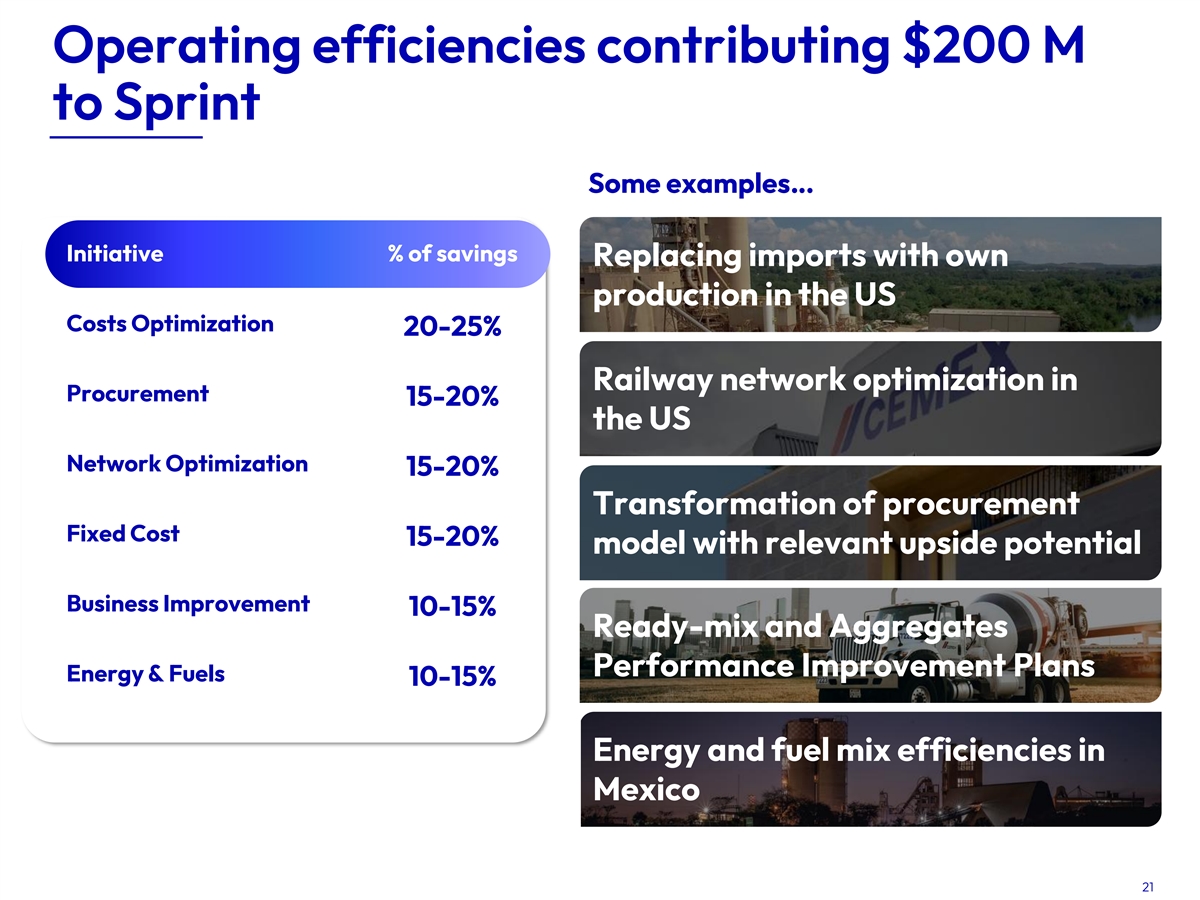

运营效率贡献2亿美元冲刺一些例子…在美国以自产替代进口的主动节约百分比成本优化20-25 %采购中的铁路网络优化15-20 %美国网络优化15-20 %转变采购固定成本15-20 %模式具有相关上行潜力业务改善10-15 %预混和聚合绩效改善计划能源和燃料10-15 %墨西哥的能源和燃料混合效率21

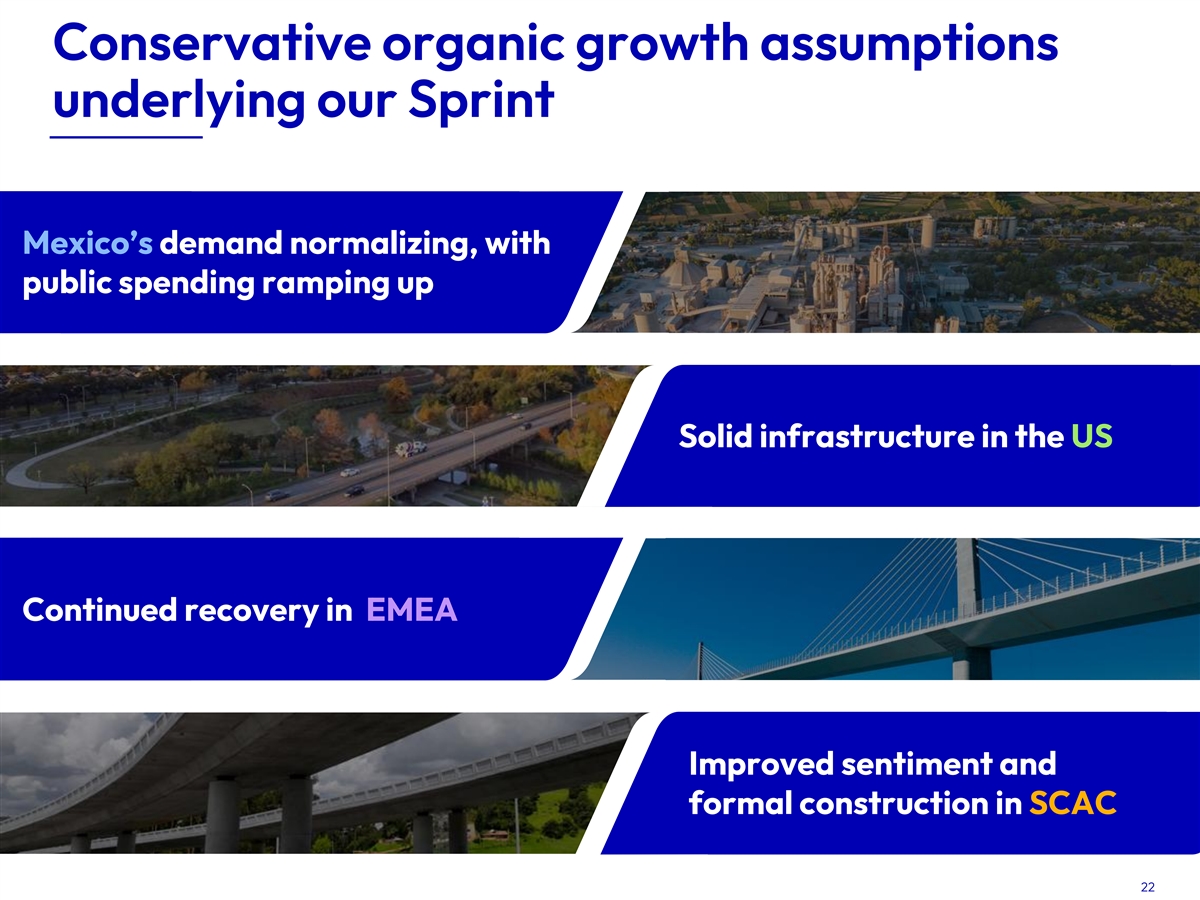

我们的冲刺背后的保守有机增长假设墨西哥的需求正常化,公共支出增加美国坚实的基础设施在欧洲、中东和非洲地区的持续复苏改善了市场情绪,SCAC的正式建设22

预计到2027年增长投资将贡献约2亿美元诺克斯维尔低混合温度利润率扩张水泥熟料四角牙买加窑增长砂消除瓶颈沙发欧米茄螺栓并购骨料执行23

在美国和有选择地在其他市场进行投资,专注于具有显着协同效应的聚合附加并购相邻业务24

美国骨料:强劲的基本面机会与我们市场上的私营企业高进入壁垒(许可、土地使用和环境监管)具有低进口依赖的基本材料定价/成本纪律积极的需求前景:高基础设施支出25

在推进与传统业务的强大协同效应之前重组我们的城市化解决方案组合Circularity Construction Concrete Performance Chemicals Products Materials Related Services Mortars Asphalt/AGGS Industrialized Construction 26

Urb Sol:在…URB SOL业务中具有扩大规模潜力的强大平台建筑化学品销售EBITDA百万美元+ 7% + 12% 806172砂浆617109混凝土产品2021202520212025EBITDA % 18% 21%沥青高FCF转换业务27

当前增长力度Construction Concrete Mortars Chemicals Scale up Omega Products rd Drive 3 party sales in the US,and continue building in admixtures,现有砂浆平台在墨西哥有选择地拓宽产品业务in the offering in Mexico US and EMEA 28

美国砂浆:机会建立有吸引力的平台13B美元行业以6%的CAGR增长21-24年业务:灰泥、基材制备、瓷砖凝固、干砂浆和混凝土修复垂直一体化欧米茄对水泥的要求相当于8个平均规模的预拌工厂比传统业务更高的FCF转换和更低的资本密集度29

Cemex收购OMEGA 30

欧米茄:美国西部领先的灰泥生产商,# 1品牌高度协同垂直一体化水泥、沙子和外加剂为+ 1.1亿美元~65% + 2300万美元原材料FCF转换收入EBITDA物流、采购、研发来自效率和协作的潜在成本机会1505员工地点客户通过客户群交叉销售获得多个岗位< 7倍协同效应多年经营+ 50稳固的产品组合和全国客户群31

正在进行的转型,重点是推动股东回报+未来两年EBITDA每年增长10%自助措施推动超过50%的增量EBITDA通过果断的业绩和投资组合行动改善利润率、FCF转换和ROIC,将增长战略集中在高度协同的业务上;从增长资本支出转向增值补强并购致力于有纪律的资本配置32

欧洲脱碳格局José Antonio Cabrera Cemex EMEA总裁

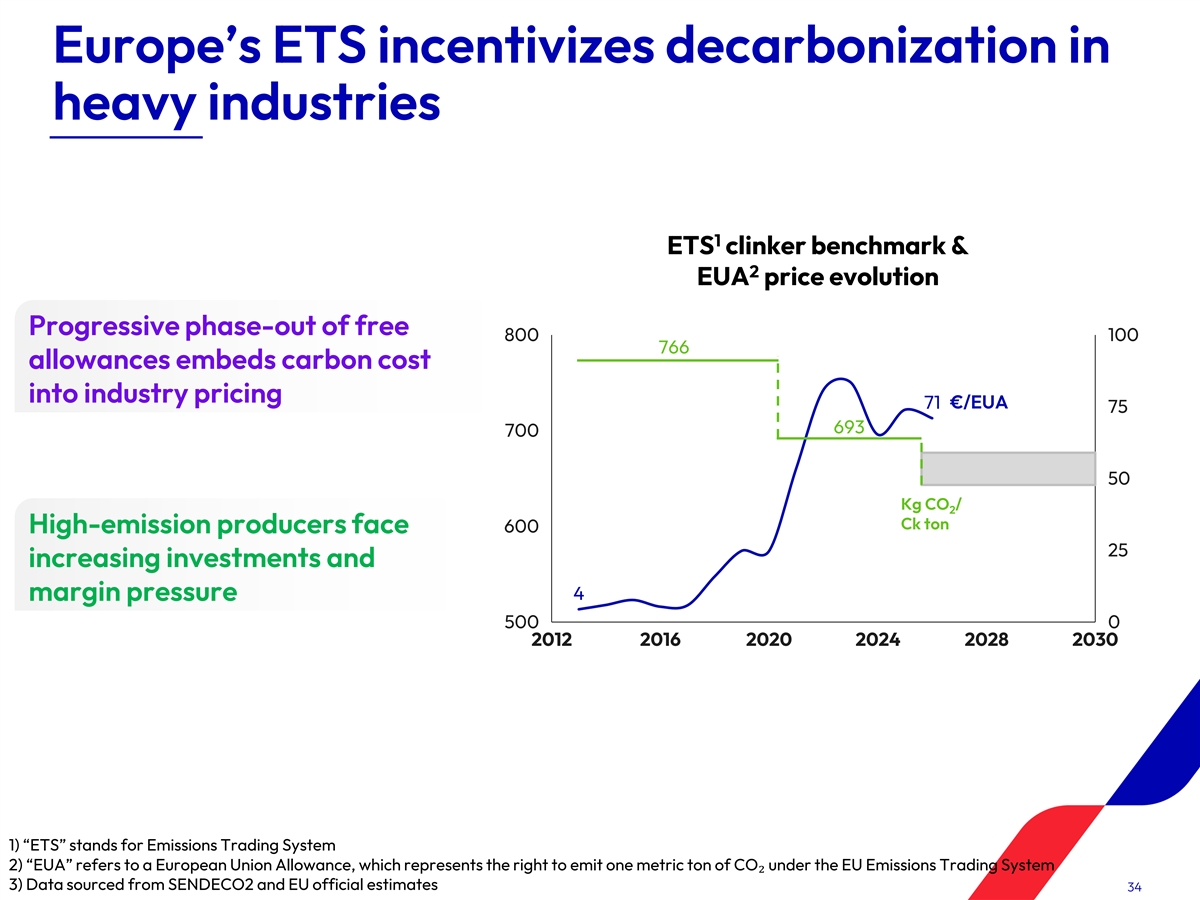

欧洲ETS激励重工业脱碳1 ETS熟料基准& 2 EUA价格演变逐步淘汰免费800100766766配额将碳成本嵌入行业定价71欧元/EUA7569370050公斤CO/2克吨高排放生产商面临60025不断增加的投资和4利润率压力50002012201620202024202820301)“ETS”代表排放交易体系2)“EUA”指欧盟配额,代表在欧盟排放交易体系下排放一公吨二氧化碳的权利3)数据来自SENDECO2和欧盟官方估计34

CBAM分阶段进入决定性阶段欧洲ETS vs 1 CBAM演变下一阶段98% 95% 90% 78% 52% 39% 27% 14% 0% 20262027202820292030302031203220332034 Cemex Europe的结构性CO优势在ETS演变的每一种情景中提供了边际2的弹性和上行空间1)“CBAM”代表碳边界调整机制35 ETS免费配额逐步淘汰

CBAM:平均到2030年公平竞争环境。欧盟水泥生产商与平均水平相比具有~9欧元/吨的成本优势。进口商估计的欧元CO成本/21吨水泥44进口+ 8水泥未核实排放量29 + 8 + 9 + 10 + 112120161514131475420262026202620272027202820282028202920292030水泥-欧盟行业平均进口水泥-已核实的排放量丨#↓1)来自Cement Europe路线图和内部估计/EUA价格考虑71美元/EUA

脱碳将重塑欧洲竞争格局预计熟料产能熟料因数减少加剧1 vs需求欧盟过剩产能百万吨产能205预计~20-30 %产能未来十年需求合理化115-125第一阶段合理化被大型参与者引领前5名50% 20252030年只有碳适者才能生存…371)欧盟和英国的内部估计3737

Cemex领先欧洲脱碳1 Cemex每吨水泥总CO排放2 650-19 % 5年前Cement 625 Europe 2030目标6005822025行业平均水平。CO22550排放量5075002020202120222023202320242025替代燃料和熟料因数同类最佳且有增长空间1)总比CO排放量22)基于水泥欧洲2030路线图的内部估算,不包括碳捕获和下游排放38

脱碳努力使我们能够生活在我们的免费CO配额2排放与配额M EUAs 6.6~2.9m免费EUAs 6.56.56.26.25.6 5.6余额5.45.1估计值1约为2亿欧元20222023202420251。假设EUA为71欧元/吨CO2排放免费配额,预计我们的配额将覆盖到2029年的排放量39

Cemex有利的碳成本曲线优势预计将通过增量CO成本2个说明性例子,使用增量的2026年CO成本2个中高个位数低个位数EBITDA/吨Cemex CO估计的欧盟潜在2成本/吨行业&进口EBITDA/吨成本/吨EBITDA扩张的材料上行空间与进一步的机会替代燃料和熟料的行业卓越,具有增长空间的盈利脱碳因子40

有利可图的脱碳投资以维持我们的竞争优势欧洲、西班牙、阿利坎特微粉化和混合火箭磨传统杠杆下一代杠杆•替代燃料•增强型SCM煅烧粘土•熟料因子收获/活化•能源效率•微粉化继续致力于CCUS项目,只有在增值41时才会触发

对美国的期望未来十年正在经历根本性重组的行业Cemex Europe在有利可图的脱碳方面处于行业领先地位当前的碳配额余额覆盖了我们到本十年末的需求欧洲仍然是价值创造的机会# 4242

美国骨料业务Jeff Bobolts骨料高级副总裁

我们的美国聚合业务1在美国的坚实业务推动协同效应的坚实基础2持续的卓越运营3致力于不断推动增长44

美国第6大骨料生产商,拥有独特资产,可实现规模效益纽芬兰,可达到美国EBITDA Aggs的1~40%。Business 2025 figures volume 54m ST internal vols。% 29%阳台2个场址~90个地雷~50个FEC码&~40个破碎作业。在美国+ 10个大型采石场中,CX运营2个1)公司管理费用前2)仅活跃资产,包括加拿大纽芬兰业务和Couch Aggregates资产注:Pit and Quarry为第6大45

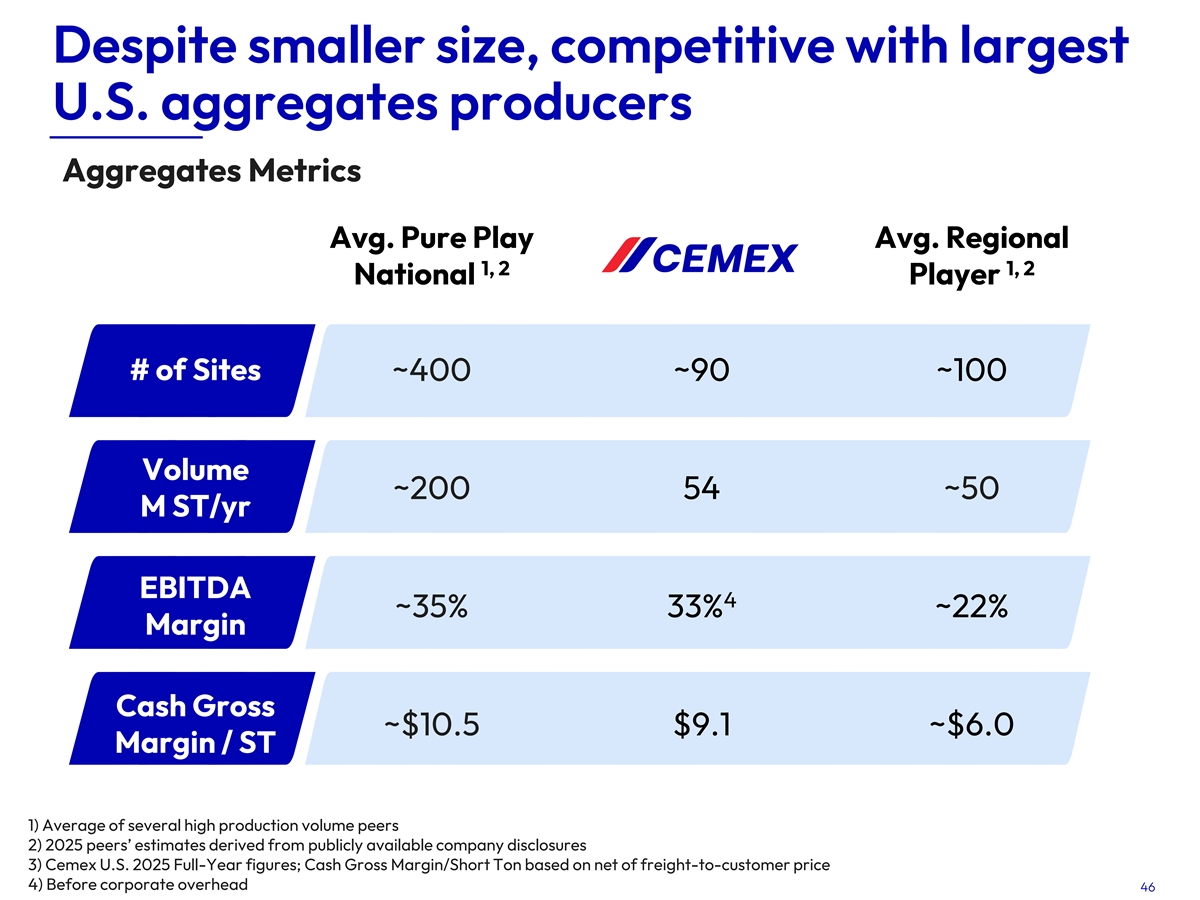

尽管规模较小,但与美国最大的骨料生产商相比具有竞争力Aggregates Metrics Avg。纯玩平均。区域1,21,2国家玩家#站点~400~90~100卷~200 54~50 m ST/yr EBITDA 4~35% 33%~22% Margin Cash Gross~$ 10.5 $ 9.1~$ 6.0 Margin/ST 1)几个高产量同行的平均值2)2025年同行的估计来自公开的公司披露3)Cemex美国2025年全年数据;现金毛利率/短吨基于扣除运费到客户的价格4)公司间接费用前46

我们的美国骨料业务1在美国的坚实业务推动协同效应的坚实基础2持续的卓越运营定价和成本降低3致力于继续推动增长47

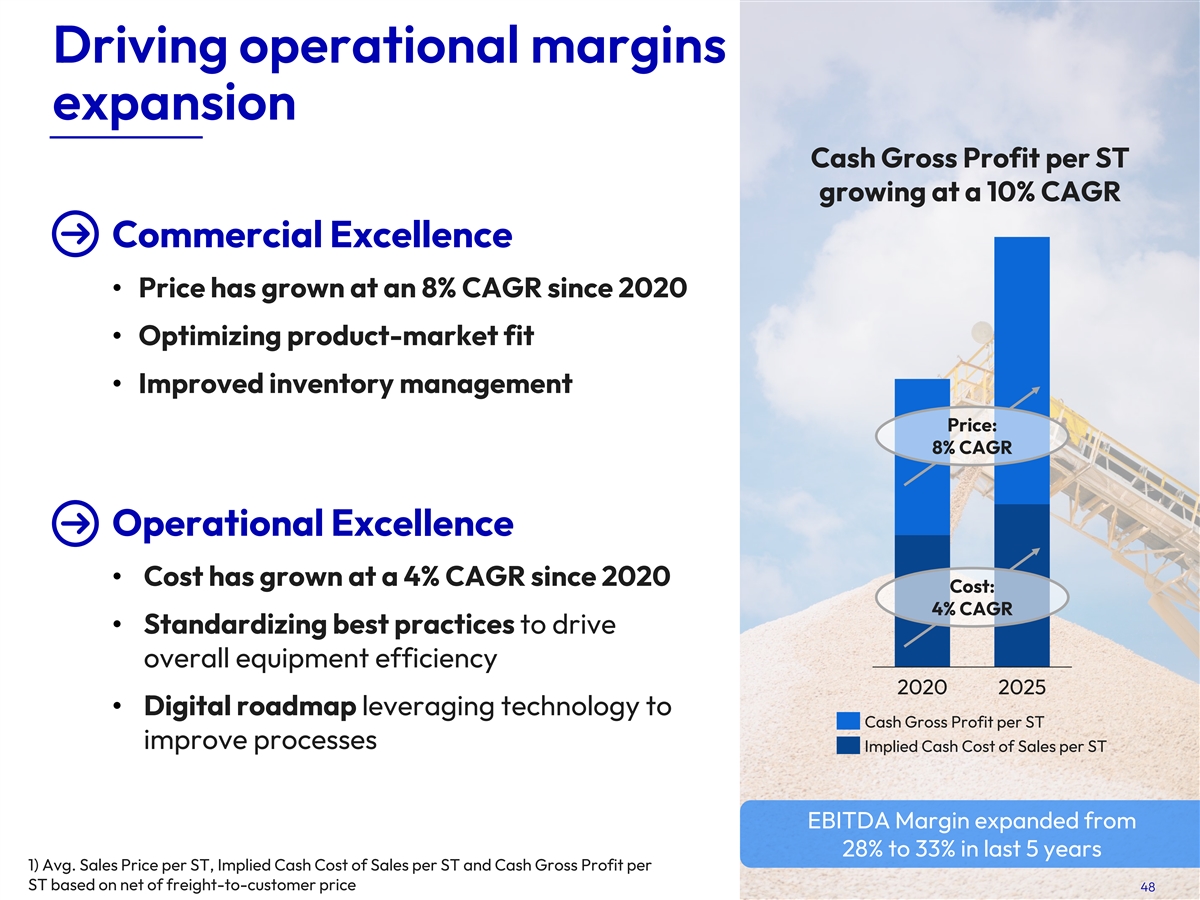

推动运营利润率扩张每ST现金毛利润以10%的复合年增长率增长商业卓越•价格自2020年以来以8%的复合年增长率增长•优化产品与市场契合度•改善库存管理价格:8%的复合年增长率卓越运营•自2020年以来成本以4%的复合年增长率增长成本:4%的复合年增长率•标准化最佳实践以推动整体设备效率20202025•数字化路线图利用技术兑现每ST的毛利润改进流程隐含的每ST的现金销售成本EBITDA利润率在过去5年从28%扩大到33% 1)平均。每ST的销售价格、每ST的隐含销售现金成本和每ST的现金毛利基于运费到客户价的净额48

阳台采石场:一个成功的故事49

骨料开采工艺储量提取牵引和初级破碎二次破碎&装卸洗选50

Balcones:储量优化采石层提取工艺终端用途L1:骨料厂L1:骨料一级破碎机升级改造L2:水泥窑L2:页岩L3:石灰L3:石灰窑L4:骨料L4:路基1)将1层和4层以不同的配比混合,制造不同的产品,最大限度地提高了储量利用率51

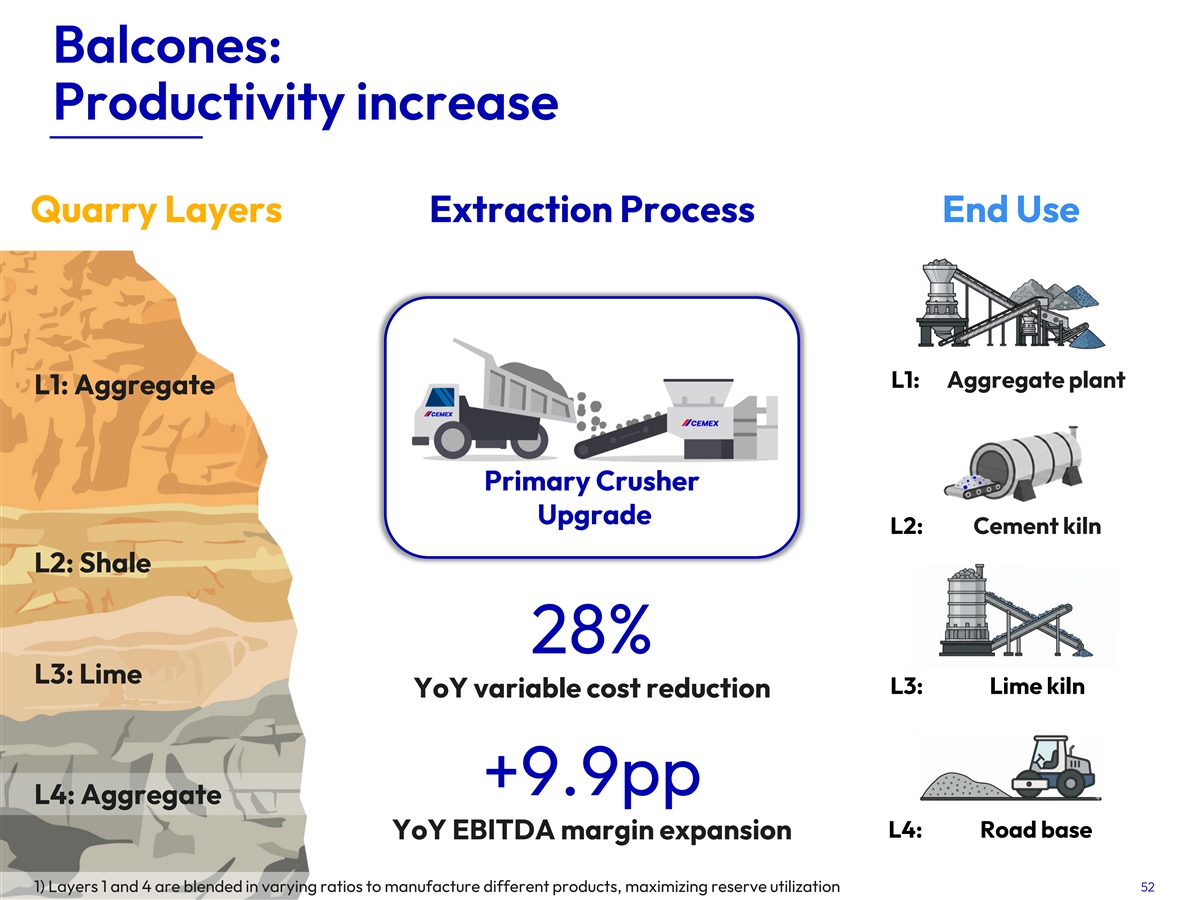

Balcones:生产率提高采石层提取工艺终端用途L1:骨料厂L1:骨料一级破碎机升级L2:水泥窑L2:页岩28% L3:石灰L3:石灰窑YoY可变成本降低+ 9.9pp L4:骨料L4:道路基数YoY EBITDA利润率扩大1)第1和第4层以不同比例混合以制造不同产品,最大限度地提高了储量利用率52

我们的美国骨料业务1在美国的坚实业务推动协同效应的坚实基础2持续的卓越运营定价和成本降低3致力于继续推动增长并购、补货和绿地53

布局资本增储加速项目并购补货•强聚焦补货• 4 Corners Sand Mine,FL •敬业的并购团队+ 150万ST/yr稳态vol.并扩大储量•专注于小型到•亚利桑那州Buckeye •~5000万ST需要到中型公司+ 150万ST/yr稳态vol.每年补货•战略收购:• Immokalee Sand Mine,FL Minerals & + 170万ST/yr稳态vol。Couch Aggregates~411M ST过去5年净增加储量主动将潜力转化为探明储量54注:~411M ST过去5年净增加储量对应的是探明储量、概略储量、实测储量和指示储量。

网络协同效应带来增值&战略并购Atlantic Minerals Couch Aggregates加拿大对美国东海岸的出口美国东南部+ 370万ST/yr + 570万ST/yr稳态量稳态量运营平台、物流和交叉销售提供高个位数的EBITDA倍数后协同效应55

美国聚合运营视频56

对我们有何期待稳固的基础可用于增长独特的资产基础因垂直整合协同效应和机遇而增强持续的卓越运营确定的利润率扩张战略由商业卓越和卓越运营驱动致力于继续推动增长通过有机扩张和并购推动增长,优先考虑高个位数的EBITDA多重机遇后的协同效应57

财务战略Maher Al-Haffar 首席财务官

我们的3年冲刺击中了所有价值创造杠杆的顶部和底部-盈利FCF线增长率质量转换为两位数EBITDA > 85%来自美国、墨西哥和欧洲业务的FCF以及2025年至2027年的息税前利润复合年增长率/EBITDA到2027年为47% ROIC价差资本配置资产负债表与WACC纪律实力预期170个基点的ROIC专注于从2027年扩大TSR指标到2025年到2027年的稳健BBB扩张范围内致力于为我们的股东持续创造价值595959

立足于IG资本结构、每股价值创造、ROIC的资本配置保持资产负债表实力执行有纪律的补强并购资本部署向股东返还资本基金精选成长投资60

IG资本结构是股东价值最大化的关键中期关键指标2025年目标总净财务2.26x 1.5x至2.0x 1杠杆2财务费用占% 16% ≤ 10% EBITDA稳健信用评级BBB-BBB稳健BBB整个周期的资本结构1)计算方法为报告的净债务+次级票据除以EBITDA 2)包括已付利息+次级票据的息票616161

我们的财务计划为实现我们期望的资本结构设定了明确的路径继续减少债务和利息费用,改善我们的FCF转换将我们的债务期限状况转变为更灵活、更高效、更符合IG评级以更低的成本获得更深的融资池积极管理我们的货币敞口,以减轻潜在外汇波动带来的杠杆风险626262

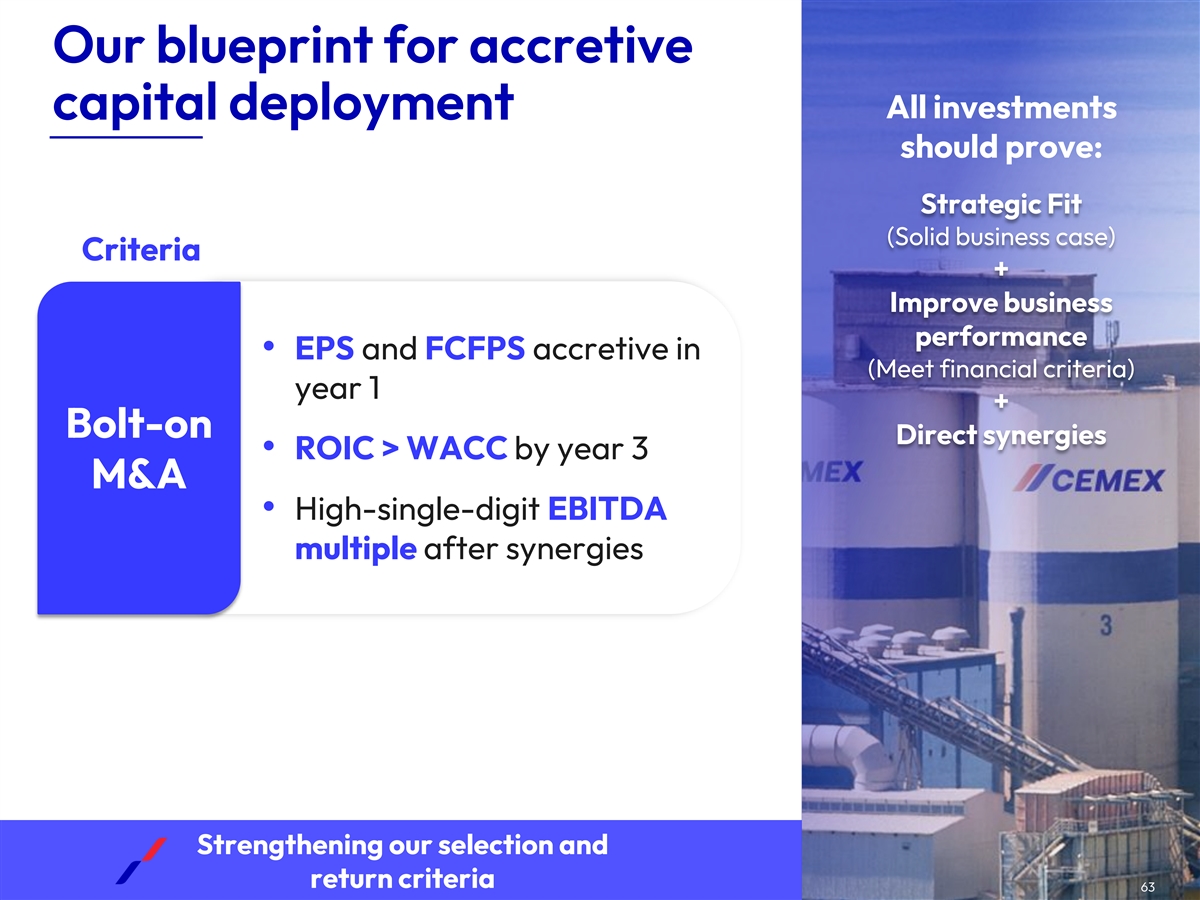

我们的增值所有投资资本部署蓝图应该证明:战略契合(坚实的商业案例)标准+提高业务绩效• EPS和FCFPS在(符合财务标准)第1年增值+附加直接协同效应•第3年并购时的ROIC > WACC •协同效应后的高个位数EBITDA倍数加强我们的选择和回报标准636363

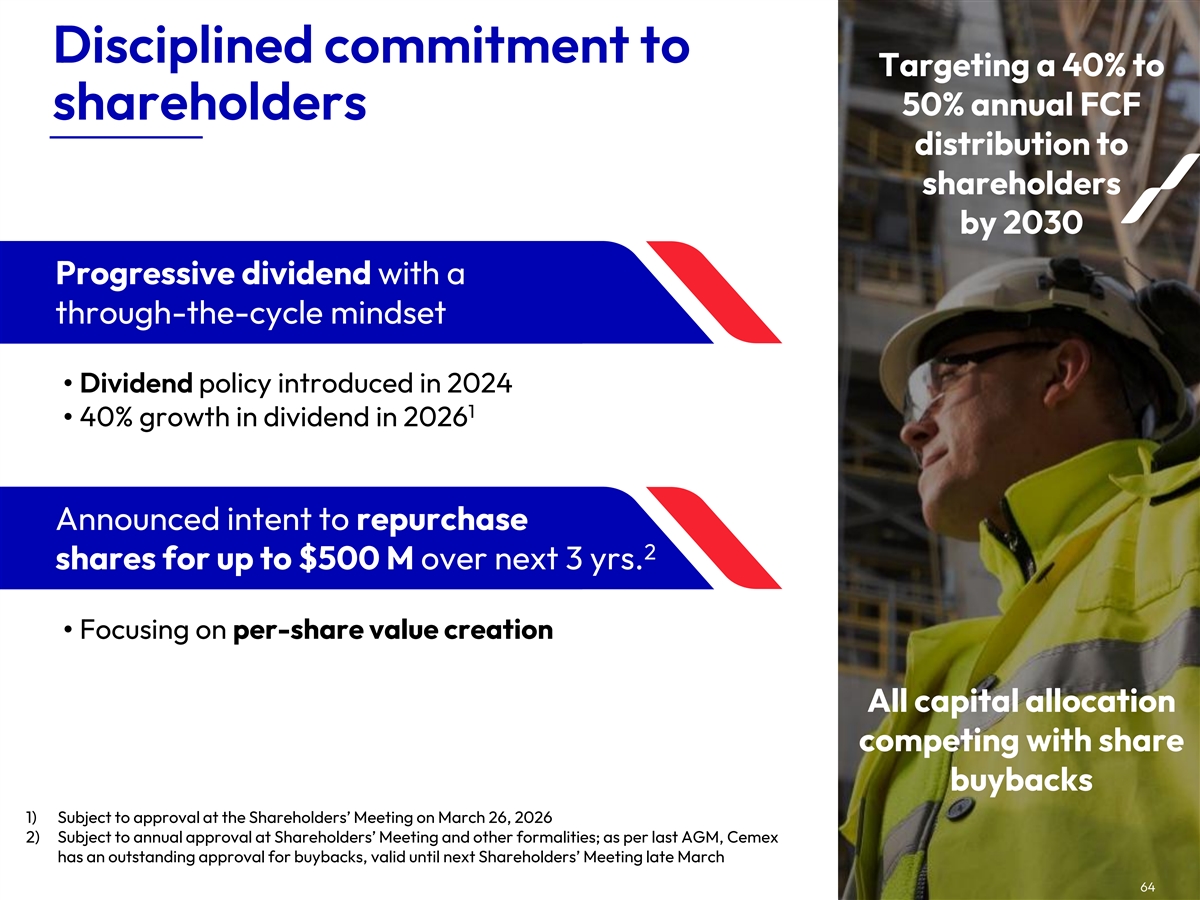

有纪律的承诺,目标是到2030年将每年40%至50%的FCF股东分配给股东,以贯穿周期的思维推进股息• 2024年出台的股息政策1 • 2026年股息增长40%宣布有意在未来3年以高达5亿美元的价格回购2股股票。•专注于每股价值创造所有与股票回购竞争的资本配置1)须经2026年3月26日股东大会批准2)须经年度股东大会批准和其他手续;根据上次年度股东大会,Cemex有一项尚未完成的回购批准,有效期至3月下旬的下一次股东大会646464

充足的能力来加速增长和股东回报~$ 2.5B~$ 5.0B~$ 2.5B 1 FCF世代并购的总资本,债务能力@2.0x 2026-2027杠杆限制加上增长和股东回报到2027年的潜在撤资2026-2027 1)不包括增长资本支出、无形资产投资、收购、股息、回购和债务偿还等可自由支配项目的FCF 65

转型我们业务的同类最佳模式以结构性提升TSR运营KPI +我们的3年冲刺将交付……EBITDA、EBIT、FCF增长坚实的资本结构支持我们的+增长路径,在周期中具有韧性的ROIC – WACC引入了成本纪律文化,由项目前沿支撑的价差扩张+扩大ROIC与有纪律的资本配置之间的利差资本配置的资本成本实质性增加,FCF转换改善估值资本配置,实现股东价值最大化TSR 66

尽管CX跑赢,但要解锁2025年TSR业绩,还有很多工作要做,也有很多价值,%企业价值/EBITDA’26中商发ADR vs 标普 500指数15.1x + 106% 10.7x 7.6x 5.2x + 18% CX 1年R CX平均。平均。美国AGO全球同行12月24日Feb25 Apr25 Jun25 Aug25 Oct25 Dec25资料来源:彭博。1年前以2025年一致EBITDA取得的CX倍数,取决于2026年EBITDA。67

68