美国

证券交易委员会

华盛顿特区20549

表格8-K

本期报告

根据第13或15(d)条)

《1934年证券交易法》

报告日期(最早报告事件日期):(2025年11月12日)

Day One Biopharmaceuticals, Inc.

(在其章程中指明的注册人的确切名称)

| 特拉华州 | 001-40431 | 83-2415215 | ||

| (国家或其他管辖 注册成立) |

(佣金 档案编号) |

(IRS雇主 识别号) |

| Sierra Point公园大道1800号,套房200 | ||

| 加州布里斯班 | 94005 | |

| (主要行政办公室地址) | (邮编) |

注册人的电话号码,包括区号:(650)484-0899

不适用

(前名称或前地址,如自上次报告后更改)

如果表格8-K的提交旨在同时满足注册人在以下任何规定下的提交义务,请选中下面的相应框:

| ¨ | 根据《证券法》第425条规定的书面通信(17 CFR 230.425) |

| ¨ | 根据《交易法》(17 CFR 240.14a-12)规则14a-12征集材料 |

| x | 根据《交易法》(17 CFR 240.14d-2(b))规则14d-2(b)进行的启动前通信 |

| ¨ | 根据《交易法》(17 CFR 240.13e-4(c))规则13e-4(c)进行的启动前通信 |

根据该法第12(b)节登记的证券:

| 各类名称 | 交易 符号(s) |

各交易所名称 在其上注册 |

||

| 普通股,每股面值0.0001美元 | 黎明 | 纳斯达克全球精选市场 |

用复选标记表明注册人是否为1933年《证券法》第405条(本章第230.405条)或1934年《证券交易法》第12b-2条(本章第240.12b-2条)所定义的新兴成长型公司。

新兴成长型公司ES

如果是新兴成长型公司,请用复选标记表明注册人是否选择不使用延长的过渡期来遵守根据《交易法》第13(a)节提供的任何新的或修订的财务会计准则。¨

| 项目1.01 | 订立实质性最终协议。 |

合并的协议和计划

2025年11月12日,特拉华州公司(“母公司”)Day One Biopharmaceuticals, Inc.、特拉华州公司且为母公司的直接全资子公司Emerald Merger Sub,Inc.(“Merger Sub”)与特拉华州公司(“目标公司”)的Mersana Therapeutics, Inc.(“目标公司”)签订了一份合并协议和计划(“合并协议”)。

根据合并协议,并根据其中的条款和条件,Merger Sub将开始要约收购(“要约”),以收购目标公司的所有已发行在外流通普通股(“目标股份”),每股面值0.0001美元(“目标普通股”),价格为(i)每股目标股份净额25.00美元,以现金支付,不计利息(该金额,或根据要约支付的任何不同每股金额,“前期对价”),加上(ii)每股目标股份一项或有价值权(每份,“CVR”),代表有权根据将与母公司和目标公司共同同意的权利代理人(“权利代理人”)订立的或有价值权利协议(“CVR协议”)的条款和条件,在实现某些特定里程碑后,收取最高每股现金合计30.25美元的里程碑付款(前期对价加上一份CVR,合称“发售价”)。要约将继续开放20个工作日,在特定情况下可延期。

要约完成后,根据合并协议的条款和条件,并根据特拉华州一般公司法(“DGCL”),合并子公司将按照合并协议的规定与目标公司合并,目标公司继续作为存续公司和母公司的全资子公司(“合并”)。合并协议预计合并将根据DGCL第251(h)条进行,该条允许在要约完成后立即在没有股东投票的情况下完成合并。于合并生效时(“生效时间”),每一股目标股份(不包括(i)目标公司(或在目标公司库房中持有)、母公司、合并子公司或其各自的任何子公司所拥有的目标股份或(ii)根据DGCL第262条有权并适当要求对该等目标股份进行评估的股东所持有的目标股份)将被注销,并转换为从合并子公司收取发售价的权利(“合并对价”),不计利息,但须缴纳任何适用的预扣税。此次合并预计将于2026年1月底完成,但须满足惯例成交条件。

母公司和合并子公司完成要约的义务取决于合并协议中规定的多项条件的满足或豁免,包括在要约到期前已有效投标且未有效撤回的若干目标股份,这些股份连同当时由母公司及其子公司实益拥有的目标股份数量(如有)一起考虑,将比要约到期时已发行的目标股份总数的50%(“最低条件”)多一股目标股份。未经标的事先书面同意,母公司及合并子公司不得放弃最低条件。此外,Merger Sub完成要约的义务取决于(其中包括)合并协议中包含的目标的陈述和保证的准确性(在某些重要性例外情况下)、目标对合并协议项下的契诺的实质性遵守以及经修订的1976年《Hart-Scott-Rodino反垄断改进法案》(“HSR法案”)下所有适用的等待期的到期或终止,以及收到根据该法案所要求的所有批准和许可以及其他惯例成交条件。要约的完成不受融资条件的限制。

合并协议的每一方已同意在切实可行范围内尽快并在任何情况下于合并协议日期后的20个工作日内根据HSR法就要约和合并提交适当的通知和报告表,并尽其合理的最大努力采取所有其他必要行动,以尽快并在任何情况下不迟于2026年5月12日导致HSR法下的适用等待期到期或终止。

合并协议对目标公司的股票期权和限制性股票单位奖励规定了以下处理方式:

| · | 在紧接生效时间之前生效,购买截至紧接生效时间之前已发行且未行使且行使价低于前期对价的目标普通股股份的每份期权(“兑现期权”)应成为完全归属,并应自动被取消并转换为收取(i)合并对价减去(ii)该兑现期权基础的目标普通股每股应付的行使价的权利,受合并协议中规定的条款和条件的约束; |

| · | 自合并完成前10个营业日起生效,或目标公司董事会(“目标董事会”)酌情决定的发生在合并完成前的其他日期(“加速日期”),购买当时已发行和未行使的目标股份的每份行使价等于或高于前期对价的期权(“价外期权”),须根据该等价外期权的条款及条件,直至加速日期后第五个营业日(“最后一个行权日”)在纳斯达克股票市场的常规交易收市时(即“最后一个行权日”),成为完全归属及可行使,且如未在最后一个行权日的常规交易收市时或之前行使,则该等价外期权将自生效时间起被取消并不复存在,且不得交付任何代价以换取该等价外期权;和 |

| · | 截至紧接生效时间之前,当时尚未兑现的每份目标限制性股票单位奖励(无论已归属或未归属)应自动取消,并转换为在紧接生效时间之前获得不计利息且可扣除任何所需预扣税款的目标普通股每股股份的合并对价的权利。 |

目标公司已同意就目标公司2017年员工股票购买计划(“目标ESPP”)采取必要的行动,以规定(i)就截至合并协议日期生效的每个发售期(每个“当前ESPP发售期”),截至该日期非目标ESPP参与者的任何雇员均不得成为目标ESPP的参与者,且任何参与者均不得将该参与者的工资扣除选择的百分比金额从合并协议日期生效的该当前ESPP发售期的百分比金额增加,(ii)在合并协议日期之后,目标ESPP下的额外发售期将不会开始,(iii)在合并完成的情况下,目标ESPP将终止,于紧接生效时间前生效及(iv)如任何现行ESPP发售期于紧接生效时间前仍有效,则根据目标ESPP授出的每项未行使期权将于紧接生效时间前终止,目标ESPP参与者账户的余额将退还予他们。

合并协议包括目标公司、母公司和合并子公司的惯常陈述、保证和契诺。目标公司已同意,(其中包括)在合并协议终止或生效时间(以较早者为准)前,根据其正常业务过程,利用商业上合理的努力在所有重大方面开展业务。

目标公司还同意惯常的非邀约限制,包括不发起、征求、故意鼓励或促进或参与与第三方就涉及目标公司的替代业务合并交易的其他提议进行的任何讨论或谈判,或更改目标公司董事会就要约向目标公司股东提出的建议,在每种情况下,除非合并协议另有许可,包括根据适用法律规定的目标董事会的受托责任并在支付终止费的情况下达成构成优先提议(定义见合并协议)的替代交易。

合并协议还包括针对目标公司和母公司的惯常终止条款,其中包括(其中包括)任何一方因未能在2026年5月12日或之前完成要约而终止的权利。如果合并协议在合并协议规定的某些情况下被终止,目标公司将被要求向母公司支付560万美元的终止费(包括在与目标公司就优先提议达成协议或目标董事会改变建议以支持要约有关的特定情况下)。合并协议各方亦有权具体执行合并协议的条款和规定。

母公司及合并子公司各自的董事会均批准合并协议、CVR协议及其所拟进行的交易,并宣布母公司及合并子公司分别订立合并协议及CVR协议为可取之举。此外,目标公司董事会一致:(i)确定合并协议、要约、合并及合并协议所设想的其他交易对目标公司及其股东是可取和公平的,并符合其最佳利益;(ii)同意合并须受DGCL第251(h)条的约束;(iii)批准目标公司执行、交付和履行合并协议以及要约的完成,合并事项及合并协议所拟进行的其他交易并批准CVR协议及其所拟进行的交易;及(iv)决议建议目标股东接受要约并根据要约向合并子公司投标其目标股份。

上述合并协议主要条款的摘要并不旨在完整,而是通过引用合并协议的完整副本对其进行了限定,该合并协议作为附件 2.1提交并以引用方式并入本文。合并协议摘要和副本旨在提供有关合并协议条款的信息,并非旨在修改或补充目标或母公司向美国证券交易委员会(“SEC”)提交的任何公开报告中有关目标、母公司或合并子公司的任何事实披露。合并协议中包含的陈述和保证中包含的断言仅为目标、合并子公司和母公司之间的合同目的而作出,并受制于目标、合并子公司和母公司就谈判条款商定的重要资格和限制,包括受为在各方之间分配合同风险而作出的保密披露的限制。此外,其中一些陈述和保证是在特定日期作出的,可能受制于不同于一般适用于目标公司或母公司SEC文件的合同重要性标准,或者可能已被用于在目标公司、合并子公司和母公司之间分配风险的目的,而不是将事项确定为事实。投资者不应依赖陈述和保证或对其的任何描述来描述目标、母公司、合并子公司或其各自的任何子公司或关联公司的实际事实状态。此外,有关陈述和保证的标的的信息可能会在合并协议日期之后发生变化,这些后续信息可能会或可能不会完全反映在目标或母公司的公开披露中。

招标和支持协议

2025年11月12日,就合并协议的执行和交付而言,目标公司的现任董事和执行官Bain Capital Life Sciences Fund II,L.P.、BCIP Life Sciences Associates,LP和BCLS II Investco,LP(统称“支持股东”)仅以各自作为目标公司股东的身份,各自与母公司和合并子公司签订了投标和支持协议(统称“投标和支持协议”),据此,各支持股东同意(其中包括)(i)投标该支持股东在要约中持有的所有目标股份,除某些例外情况(包括合并协议的有效终止)外,(ii)在适用的情况下将所有此类支持股东的目标股份投票赞成合并,以及(iii)对其就目标及其目标股份采取行动的能力进行某些其他限制。截至2025年11月10日,支持股东拥有约8.5%的已发行目标股份。招标和支持协议将于(i)合并协议根据其条款有效终止的日期和时间,以及(ii)合并生效的日期和时间中最早的日期和时间终止。

上述对投标和支持协议的描述并不完整,而是通过引用投标和支持协议表格的全文在所有方面进行限定,该表格作为附件 10.1附于本协议并以引用方式并入本文。

或有价值权协议

在合并子公司不可撤回地接受购买根据要约有效投标(而非有效撤回)的所有目标股份时或之前,母公司及权利代理人将订立CVR协议。CVR仅为合同权利,除非在某些有限的情况下,否则不可转让,不会被任何文书证明或证明,也不会在SEC注册或上市交易。CVR将不拥有任何投票权或股息权,也不代表母公司、合并子公司或目标公司或其任何关联公司的任何股权或所有权权益。

如果实现以下里程碑(“里程碑”),每份CVR代表一项收取以下现金付款的权利,不收取利息,并可因任何适用的预扣税款(“里程碑付款”)而获得减免:

| · | 每份CVR 1.00美元,应在2027年12月31日或之前美国食品药品监督管理局(“FDA”)在美国授予emiltatug ledadotin(XMT-1660)(“Emi-Le”)“突破性疗法”认定时支付; |

| · | 每CVR 1.25美元,在母公司或其任何关联公司(包括存续公司)收到目标公司与Janssen Biotech,Inc.于2026年12月31日或之前于2022年2月2日签署的日期为该特定研究合作和许可协议中规定的特定开发里程碑时应付的800万美元里程碑付款时支付; |

| · | 每个CVR 4.00美元,于2027年12月31日或之前发生Emi-Le治疗1型腺样囊性癌(“ACC-1”)的注册性临床试验(定义见CVR协议)的第一个参与者的第一次给药时支付; |

| · | 每个CVR 9.00美元,在2030年12月31日或之前FDA对指示用于ACC-1的Emi-Le获得监管批准(定义见CVR协议)时支付; |

| · | 每CVR 2.00美元,在Emi-Le在截至2032年12月31日或之前的任何日历年的累计净销售额(定义见CVR协议)首次达到或超过1.00亿美元时支付; |

| · | 每CVR 4.00美元,在截至2035年12月31日或之前的任何日历年Emi-Le的累计净销售额首次等于或超过2.00亿美元时支付; |

| · | 每CVR 6.00美元,在截至2037年12月31日或之前的任何日历年Emi-Le的累计净销售额首次等于或超过3.00亿美元时支付; |

| · | 每个CVR 2.00美元,在法国、德国、意大利、西班牙或英国于2030年12月31日(“欧洲首次销售里程碑结束日期”)或之前首次发生Emi-Le的商业销售(定义见CVR协议)(“欧洲首次销售里程碑”)时支付;但是,前提是,如果在欧洲首次销售里程碑结束日期或之前的任何时间,欧洲首次销售里程碑将被视为已发生,Emi-Le在欧盟和英国的累计净销售额等于或超过1000万美元;和 |

| · | 每CVR 1.00美元,于2030年12月31日或之前在日本首次商业出售Emi-Le时支付。 |

无法保证任何Milestone将在其到期或终止CVR协议之前实现,或将要求Parent就任何Milestone付款。

上述对CVR协议的描述并不旨在是完整的,并且在所有方面均通过参考CVR协议表格全文进行限定,该协议的副本作为附件 10.2附于本协议后,并以引用方式并入本文。

| 项目7.01 | 监管FD披露。 |

2025年11月13日,Parent就合并协议的执行发布了一份新闻稿。该新闻稿副本附后,作为附件 99.1。

2025年11月13日,母公司提供了一份投资者介绍,其中包含拟议交易及其对母公司的潜在影响的详细信息。投资者演示文稿副本作为附件 99.2附后。

2025年11月13日,Parent提供了一份公司演示文稿,其中包含对母公司管道、财务结果和机会的概述。公司演示文稿副本作为附件 99.3附后。

这些信息和附件99.1、99.2和99.3是根据本报告第7.01项提供的,不应被视为根据《交易法》第18条的目的“提交”,或以其他方式受该部分的责任约束,并且不会通过引用并入母公司根据经修订的1933年《证券法》提交的任何注册声明中,除非特别确定为通过引用并入其中。本报告不会被视为承认本项目7.01或附件99.1、99.2和99.3中任何信息的重要性。

关于前瞻性陈述的注意事项

本报告包含前瞻性陈述。前瞻性陈述一般由“预期”、“预期”、“相信”、“打算”、“估计”、“计划”、“将”、“目标”等词语和类似表述来识别。这些前瞻性陈述包括但不限于与提议的要约、合并以及合并协议和CVR协议所设想的相关交易及其预期时间的相关陈述;收购Target的预期收益,以及其他非历史事实的陈述。这些前瞻性陈述基于母公司当前的预期,本质上涉及重大风险和不确定性。由于这些风险和不确定性,实际结果和事件发生的时间可能与此类前瞻性陈述中的预期存在重大差异,这些风险和不确定性包括但不限于与母公司按提议的条款和时间表完成交易的能力相关的风险,或者根本没有风险;完成合并协议下交易的各种条件是否将得到满足或豁免;目标公司的股东是否在要约中投标了足够的目标股份;任何事件的发生,可能导致合并协议终止的变更或其他情况;可能针对母公司、目标公司和/或与交易有关的其他人提起的法律诉讼的结果,以及此类法律诉讼可能导致重大辩护、赔偿和责任费用的风险;未能(或延迟)收到与交易相关的所需监管批准;将提出竞争性要约的可能性;拟议交易造成的干扰,使其更难照常开展业务或与客户保持关系,员工或供应商;鉴于Target员工的随意雇佣性质,母公司在交易完成后无法留住他们的风险;与收购相关的风险,例如业务无法成功整合的风险,这种整合可能更加困难,耗时或成本高于预期或交易的预期收益不会发生;与开发候选产品相关的风险;与可能影响临床试验和报告数据时间安排的意外延误相关的风险和不确定性;与Target及其候选产品的未来机会和计划相关的风险,包括Target及其候选产品的预期财务业绩的不确定性,以及与CVR相关的里程碑付款永远不会实现以及可能不会进行里程碑付款的可能性;如果Target没有以财务分析师或投资者预期的速度或程度实现拟议交易的预期收益的可能性,母公司股票的市场价格可能会下降;以及在“风险因素”标题下不时详述的与母公司和Target业务相关的其他风险,以及母公司和Target各自提交给SEC的文件和报告中的其他部分,包括各自截至2024年12月31日止年度的10-K表格年度报告以及随后向SEC提交的季度和当前报告。除法律要求外,母公司不承担因新信息、未来事件或预期变化而更新本报告中包含的任何前瞻性陈述的义务或义务。

附加信息和在哪里可以找到它

要约尚未开始,本报告既不是建议,也不是购买要约,也不是出售任何目标股份或任何其他证券的要约邀请。在要约开始日,母公司和合并子公司将向SEC提交附表TO的要约收购声明,包括购买要约、送文函和相关文件,目标公司将向SEC提交附表14D-9的征集/推荐声明。购买目标股份的要约将仅根据购买要约、送文函及作为附表TO的一部分提交的相关文件作出。促请投资者和股东同时阅读有关要约的要约收购声明和邀约/推荐声明,因为它们可能会在可获得时被不时修改或补充,因为它们将包含投资者和股东在就其目标股份作出任何决定之前应考虑的重要信息,包括投资者和股东可以在SEC维护的网站www.sec.gov上免费获得这些声明(如果有)和提交给SEC的其他文件的副本,或者通过将此类请求发送给要约的信息代理来获得,这些请求将在要约收购声明中列出。投资者还可以免费获得目标公司在目标公司网站https://www.mersana.com/的“投资者关系”部分下向SEC提交或提供的文件。

| 项目9.01 | 财务报表及附件 |

| (d) | 展品。 |

*根据S-K条例第601(a)(5)项,某些附件、展品和附表已被省略。注册人在此承诺,应SEC的要求,提供任何省略的附件和附表的补充副本。

签名

根据经修订的1934年《证券交易法》的要求,注册人已正式安排由以下签署人代表其签署本报告并获得正式授权。

| Day One Biopharmaceuticals, Inc. | ||

| 日期:2025年11月13日 | 签名: | /s/Charles N. York II,工商管理硕士。 |

| Charles N. York II,工商管理硕士。 | ||

| 首席运营官兼首席财务官 |

Day One收购Mersana Therapeutics以推进将新药带给所有年龄段危及生命疾病患者的使命

此次收购通过新型抗体-药物偶联物(ADC)emiltatug ledadotin(Emi-Le)扩大Day One的产品组合

Emi-Le在一项正在进行的1型腺样囊性癌(ACC-1)1期研究中证明了早期抗肿瘤活性,这是一种需求未得到满足且缺乏治疗选择的癌症

Day One将把现有的科学和商业能力应用于这一具有明确潜在注册路径的研究性创新疗法

公司将于美国东部时间今天11月13日上午8点举办电话会议和网络直播

加利福尼亚州布里斯班,2025年11月13日– Day One Biopharmaceuticals, Inc.(纳斯达克:DAWN)(“Day One”或“公司”)是一家致力于为所有年龄段患有危及生命的疾病的人开发和商业化靶向疗法的生物制药公司,该公司今天宣布,已就Day One签署了最终合并协议,以收购Mersana Therapeutics, Inc.,Inc.(“Mersana”)。

该交易使该公司能够继续取得成功并扩大其肿瘤学产品组合,增加了Emi-Le,这是一种潜在的一流单一疗法,用于ACC患者,ACC是一种侵袭性癌症,患者群体定义明确,需求未得到满足,通常来自唾液腺。在一项正在进行的1期研究中使用Emi-Le观察到的早期抗肿瘤活性,在一种明显未满足医疗需求的疾病中,可能支持快速注册路径。Emi-Le代表了一种针对B7-H4的创新和差异化ADC,B7-H4是某些癌症中特征明确的靶点。B7-H4在ACC以及其他成人和儿童癌症中都有很高的表达。作为一种新型靶向研究药物,具有单药治疗抗肿瘤活性,旨在针对明确定义的患者群体,而无需任何批准的疗法或明确的护理标准,公司认为,Emi-Le处于潜在的快速开发和商业化的有利位置。

“此次收购将为Day One产品组合增加一个潜在的改变游戏规则的新药,如果获得批准,将拓宽我们对患者产生影响以及持续增长和价值创造的机会,”Day One首席执行官、博士Jeremy Bender表示。“将Emi-Le计划添加到我们的产品组合中,使我们能够利用在Day One内已经存在的研发专业知识和商业能力,来解决所有年龄段患者服务不足、罕见和危及生命的癌症问题。”

协议条款

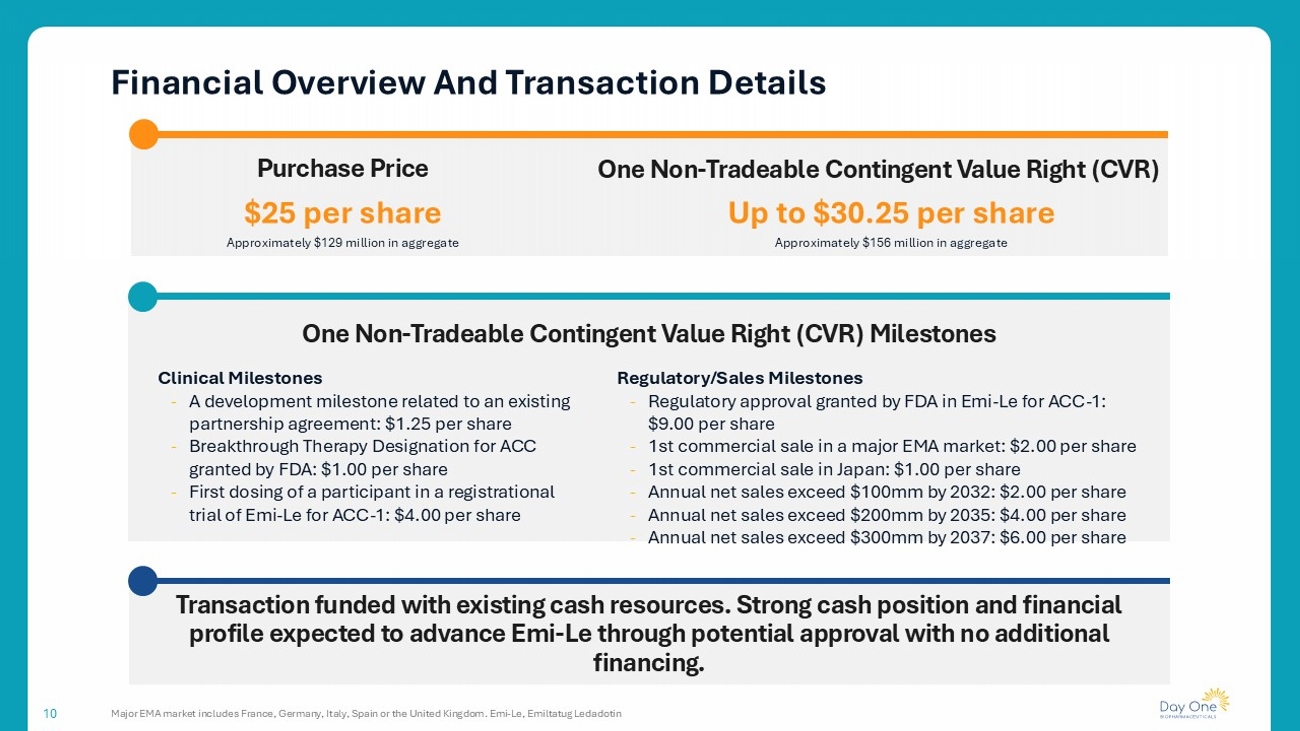

根据最终合并协议的条款,Day One将立即开始要约收购Mersana普通股的所有流通股,收盘时价格为每股25美元现金加上每股一份不可流通的CVR,以获得某些潜在的里程碑付款,每笔最高为30.25美元的现金,总对价最高为每股55.25美元现金,收盘时股权总价值约为1.29亿美元,交易总价值最高约为2.85亿美元。应根据以下里程碑的某些实现条款和条件支付CVR:

临床里程碑

| · | 与现有合作协议相关的发展里程碑:每股1.25美元 |

| · | FDA授予ACC突破性疗法指定:每股1.00美元 |

| · | AMI-Le注册试验参与者首次给药ACC-1:每股4.00美元 |

监管/销售里程碑

| · | FDA在Emi-Le授予ACC-1的监管批准:每股9.00美元 |

| · | Emi-Le在主要EMA市场的首次商业销售:每股2.00美元 |

| · | Emi-Le在日本的首次商业销售:每股1.00美元 |

| · | 到2032年Emi-Le年度净销售额超过1亿美元:每股2.00美元 |

| · | 到2035年Emi-Le年度净销售额超过2亿美元:每股4.00美元 |

| · | 到2037年Emi-Le年度净销售额超过3亿美元:每股6.00美元 |

Day One预计将以现有现金资源为此次收购提供融资。预计Day One强劲的现金状况和财务状况将使Emi-Le的发展能够通过潜在的批准而无需额外融资。

该交易预计将于2026年1月底完成,但需获得适用的监管批准并满足其他惯例条件。

顾问

Gordon Dyal & Co.,LLC担任Day One的独家财务顾问,Fenwick & West LLP担任法律顾问。TD 高宏集团担任Mersana的财务顾问,Wilmer Cutler Pickering Hale和Dorr LLP担任法律顾问。

电话会议

Day One将于美国东部时间今天(11月13日)上午8点召开电话会议和网络直播。电话接入电话会议直播,拨打877-704-4453(国内)或201-389-0920(国际),提供接入代码13757215。可从Events页面访问现场音频网络广播。为确保及时接通网络直播,建议参与者至少在预定开始时间前15分钟报名。该网络直播的存档版本将在活动结束后的30天内在Day One Media & Investors页面的活动栏目中提供重播。

关于Day One生物制药

Day One生物制药是一家商业阶段的生物制药公司,相信当涉及到儿科癌症时,我们可以做得更好。该公司的成立是为了解决一个关键的未满足的需求:严重缺乏儿科癌症的治疗开发。受医生与患者及其家人就初步癌症诊疗计划进行的“Day One讲座”的启发,Day One旨在重新构想癌症药物的开发,并从TERM1开始重新定义所有癌症患者——无论年龄大小——的可能。

Day One与领先的临床肿瘤学家、家庭和科学家合作,以识别、获得和开发重要的靶向癌症治疗方法。公司管线包括托沃拉非尼(OJEMDA™)和DAY301。

Day One的总部设在加利福尼亚州的布里斯班。欲了解更多信息,请访问www.dayonebio.com或在LinkedIn或X上找到该公司。

关于Mersana Therapeutics

Mersana Therapeutics是一家临床阶段的生物制药公司,专注于开发新型抗体药物偶联物(ADC),并以患者正在等待新的治疗方案这一知识为驱动力。该公司开发了专有的细胞毒性(Dolasynthen)和免疫刺激(Immunosynthen)ADC平台,这些平台产生了一系列全资和合作的候选产品,具有治疗一系列癌症的潜力。其管线包括Emi-Le(emiltatug ledadotin;XMT-1660),一种靶向B7-H4的Dolasynthen ADC,以及XMT-2056,一种靶向人类表皮生长因子受体2(HER2)新型表位的免疫合成ADC。Mersana经常在其网站www.mersana.com的“投资者与媒体”部分发布可能对投资者有用的信息。

有关交易的附加信息以及在哪里可以找到它

本通讯中描述的要约收购(要约)尚未开始,本通讯既不是建议,也不是购买要约,也不是出售Mersana普通股或任何其他证券的要约邀请。在要约开始日,将在Day One和Emerald Merger Sub,Inc.(买方)之前向美国证券交易委员会(SEC)提交附表TO的要约收购声明,包括购买要约、转递函和相关文件,而Mersana将向SEC提交附表14D-9的征求/推荐声明。购买Mersana普通股股份的要约将仅根据购买要约、送文函和作为附表TO的一部分提交的相关文件提出。促请投资者和证券持有人同时阅读有关要约的要约收购声明和邀约/推荐声明,因为它们可能会在可获得时被不时修改或补充,因为它们将包含投资者和证券持有人在就其共同股票作出任何决定之前应考虑的重要信息投资者和证券持有人可以在Day One的网站ir.dayonebio.com上免费获得这些声明(如果有)和向SEC提交的其他文件的副本,并且(一旦有了这些声明)将免费邮寄给Mersana的股东。Day One网站中包含的或可通过该网站访问的信息不是本备案的一部分,也不是通过引用并入的。要约收购材料(包括购买要约和相关的转递函),以及征集/推荐声明,也将在SEC网站www.sec.gov上免费提供。除了购买要约外,相关的送文函和某些其他要约收购文件,以及征集/推荐声明、Day One和Mersana向SEC提交年度、季度和当前报告、代理声明和其他信息。您可以在SEC网站www.sec.gov上免费阅读Mersana和Day One向SEC提交的任何报告、声明或其他信息。

关于前瞻性陈述的注意事项

本通讯包含前瞻性陈述。前瞻性陈述一般由“预期”、“预期”、“相信”、“打算”、“估计”、“计划”、“将”、“目标”等词语和类似表述来识别。这些前瞻性陈述包括但不限于与收购Mersana的预期完成及其预期收益有关的陈述;以及其他非历史事实的陈述。这些前瞻性陈述基于Day One当前的预期,本质上涉及重大风险和不确定性。由于这些风险和不确定性,实际结果和事件发生的时间可能与此类前瞻性陈述中的预期存在重大差异,这些风险和不确定性包括但不限于与Day One按照提议的条款和时间表完成交易的能力相关的风险,或者根本没有相关的风险;合并协议下完成交易的各种条件是否会得到满足或豁免;Mersana的股东是否在交易中提供了足够的股份;任何事件的发生,可能导致终止合并协议的变更或其他情况;可能针对Day One、Mersana和/或其他与交易有关的人提起的法律诉讼的结果,以及此类法律诉讼可能导致重大辩护、赔偿和责任费用的风险;未能(或延迟)收到与交易相关的所需监管批准;将提出竞争性要约的可能性;拟议交易造成的中断,从而使照常开展业务或与客户保持关系变得更加困难,员工或供应商;鉴于Mersana员工的随心所欲的受雇性质,Day One在交易完成后无法留住其员工的风险;与收购相关的风险,例如业务无法成功整合的风险,这种整合可能更加困难,耗时或成本高于预期或交易的预期收益不会发生;与开发候选产品相关的风险;与可能影响临床试验和报告数据时间安排的意外延误相关的风险和不确定性;与Mersana及其候选产品的未来机会和计划相关的风险,包括Mersana及其候选产品的预期财务业绩的不确定性,以及永远无法实现与或有价值权相关的里程碑付款以及不得进行里程碑付款的可能性;如果Day One没有像财务分析师或投资者预期的那样迅速或在一定程度上实现拟议交易的预期收益的可能性,Day One股票的市场价格可能会下降;以及与Day One和Mersana业务相关的其他风险,这些风险不时在TERM1和Mersana各自提交给美国证券交易委员会的文件和报告中的“风险因素”标题下以及其他地方详述,包括其各自截至2024年12月31日止年度的10-K表格年度报告以及随后向美国证券交易委员会提交的季度报告和当前报告。Day One不承担因新信息、未来事件或其预期变化而更新本通讯中包含的任何前瞻性陈述的义务或义务,法律规定的除外。

第一天媒体

Laura Cooper,通信主管

media@dayonebio.com

第一天投资者

LifeSci Advisors,PJ Kelleher

pkelleher@lifesciadvisors.com

#####

2025年11月收购Mersana Therapeutics

2机密信息。仅供内部使用。Day One的使命在儿童迫切需求的感召下,Day One创造性地、有意识地为各个年龄段有生命危险疾病的人群开发新药

前瞻性陈述3本通讯包含前瞻性陈述。前瞻性陈述一般由“预期”、“预期”、“相信”、“打算”、“估计”、“计划”、“将”、“目标”等词语和类似表述来识别。这些前瞻性陈述包括但不限于与收购Mersana的预期完成以及由此产生的预期收益相关的陈述;以及其他非历史事实的陈述。这些前瞻性陈述基于Day One目前的预期,固有地涉及重大风险和不确定性。由于这些风险和不确定性,实际结果和事件发生的时间可能与此类前瞻性陈述中的预期存在重大差异,这些风险和不确定性包括但不限于与按照提议的条款和时间表完成交易的能力相关的风险,或者根本没有相关的风险;合并协议下交易的不利因素的各种条件是否将得到满足或豁免;Mersana的股东是否在交易中提供了足够的股份;任何事件的发生,可能导致终止合并AGR eement的变化或其他情况;可能针对Day One、Mersana和/或其他与交易有关的人提起的法律诉讼的结果以及此类法律诉讼可能导致巨额辩护、赔偿和责任费用;未能(或延迟)收到与交易相关的监管批准所需;将提出竞争性要约的可能性;pro POed交易造成的中断,从而使照常开展业务或与客户维持关系变得更加困难,员工或供应商;r风险表示,鉴于Mersana员工的电子就业性质随意,在交易完成后,Day One将无法留住他们;与收购相关的风险,例如业务无法成功整合的风险,此类整合将更加困难,耗时或成本高于预期或交易的预期收益不会发生;与开发候选产品相关的风险;与可能影响临床tr ial s和报告数据的时间安排的意外延迟相关的风险和不确定性;与Mersana及其候选产品的未来机会和计划相关的风险,包括Mersana及其候选产品的ex pec ted财务业绩的不确定性,以及与或有v alu e权利相关的里程碑付款永远不会实现且可能不会支付里程碑付款的可能性;如果Day One没有以财务分析师或投资者预期的速度或达到预期的拟议交易的感知beneFit的可能性,Day One的野兔的市场价格可能会下降;以及与Day One和Mersana业务相关的其他风险,这些风险不时在“风险因素”标题下以及在TERM1和Mersana各自提交给美国证券交易委员会的文件和报告中的其他地方详述,包括它们各自截至12月31日止年度的10-K表格年度报告,2024年以及随后向SEC提交的季度报告和当前报告。Day One不承担因新信息、未来事件或预期变化而更新本通讯中包含的任何前瞻性陈述的义务或义务,除非法律要求。

4议程& Day One参与者综述&机会丨Jeremy Bender(首席执行官)交易理由丨首席财务官(研发主管)财务综述&交易详情Charles York(首席运营& TERM3)问答环节所有参与者

概览与机遇5 Jeremy Bender首席执行官

一个令人信服的机会与我们的使命6 ACC,腺样囊性癌一致。Emi-Le,Emiltatug Ledadotin Emi-Le计划加强了我们的使命,为具有变革性影响的创新疗法提供了一个新的机会Day One现有的研发专长和商业能力,能够很好地覆盖服务不足的患者群体,例如ACC我们的使命受到儿童迫切需求的启发,Day One创造性地、有意识地为所有年龄段患有危及生命疾病的人开发新药Emi-Le代表了一种潜在的一流的、针对ACC患者的靶向治疗选择。腺样囊性癌患者没有批准的疗法

交易理由7 Michael Vasconcelles研发主管

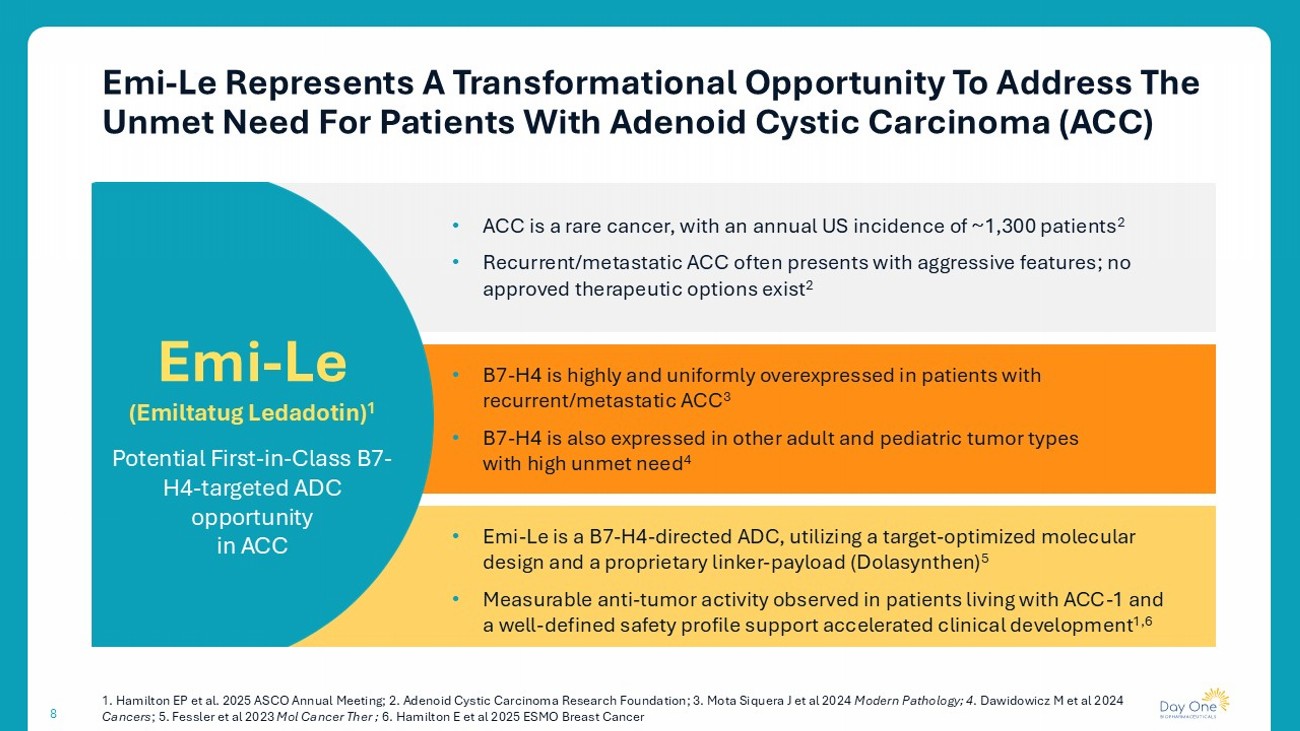

8 EMI-Le代表了一个变革性机会,可解决腺样囊性癌(ACC)患者未满足的需求• ACC是一种罕见的癌症,美国每年发病率约为1,300例患者2 •复发性/转移性ACC通常表现为侵袭性特征;不存在已获批准的治疗方案2 • B7-H4在复发/转移性ACC患者中高度一致地过度表达3 • B7-H4也在其他成人和儿童肿瘤类型中表达,未满足的需求很高4 • EMI-Le是一种B7-H4导向的ADC,利用靶点优化的分子设计和专有的连接子-有效载荷(Dolasynthen)5 •在ACC-1患者中观察到的可测量的抗肿瘤活性和明确定义的安全性特征支持加速临床开发1,6 Emi-Le(Emiltatug Ledadotin)1在ACC1中潜在的first-in-class B7-H4-targeted ADC机会。Hamilton EP等人2025年ASCO年会;2。腺样囊性癌研究基金会;3。Mota Siquera J et al 2024 Modern Pathology;4。Dawidowicz M et al 2024 cancers;5。Fessler et al 2023 mol Cancer ther;6。Hamilton E et al 2025 ESMO乳腺癌

财务概览&交易详情9 Charles York首席运营官兼首席财务官

财务概览及交易详情10主要EMA市场包括法国、德国、意大利、西班牙或英国。Emi-Le,Emiltatug Ledadotin以每股25美元的价格购买总计约1.29亿美元的一项不可交易或有价值权(CVR),每股最高为30.25美元。这笔交易的资金总额约为1.56亿美元,来自现有现金资源。强劲的现金状况和财务状况预计将推动Emi-Le通过潜在批准而无需额外融资。临床里程碑-与现有合作协议相关的开发里程碑:每股1.25美元-FDA授予ACC突破性治疗指定:每股1.00美元-启动注册试验ACC:每股4.00美元监管/销售里程碑-FDA在ACC的加速批准:每股9.00美元-主要EMA市场的第一次商业销售:每股2.00美元-日本的第一次商业销售:每股1.00美元-到2032年年度净销售额超过100mm:每股2.00美元-到2035年年度净销售额超过200mm:每股4.00美元-到2037年年度净销售额超过300mm:每股6.00美元一个不可交易的或有价值权(CVR)里程碑

谢谢你

|

所有年龄段人群的靶向治疗2025年11月Day One生物制药 |

|

2免责声明本演示文稿和随附的口头评论包含前瞻性陈述,这些陈述基于我们管理层的信念和假设以及我们管理层目前可获得的信息。前瞻性陈述本质上受到风险和不确定性的影响,其中一些风险和不确定性无法预测或量化。在某些情况下,您可以通过“可能”、“将”、“应该”、“可能”、“预期”、“计划”、“预期”、“相信”、“估计”、“预测”、“打算”、“潜在”、“将”、“继续”、“进行中”或这些术语或其他类似术语的否定等术语来识别前瞻性陈述。前瞻性陈述包括本演示文稿中除历史事实陈述外的所有陈述,包括与我们未来财务业绩有关的信息,包括我们的现金、现金等价物和短期投资是否足以为我们的运营提供资金、业务计划和目标、我们的商业化和营销工作的时机和成功、我们计划的非临床和临床开发活动的时机和成功、我们提议的对Mersana Therapeutics及其Emi-Le计划的收购的成功、我们任何战略合作的结果,包括可能实现里程碑和根据其提供特许权使用费,我们的产品和候选产品的功效和安全性概况,OJEMDA(tovorafenib)治疗儿科低级别神经胶质瘤(pLGG)或相关适应症的能力,我们的产品和候选产品的潜在治疗益处和经济价值,潜在的增长机会、竞争地位、行业环境和潜在的市场机会,我们保护知识产权的能力以及全球商业或宏观经济条件的影响,包括由于通货膨胀、利率变化、政府关闭、网络安全事件、重大的政治、贸易或监管发展,包括关税,转移美国食品和药物管理局内部的优先事项,减少对联邦医疗保健计划的资助,以及全球区域冲突,对我们的业务和运营产生影响。前瞻性陈述受已知和未知风险、不确定性、假设和其他因素的影响。我们的管理层不可能预测所有风险,我们也无法评估所有因素对我们业务的影响或任何因素或因素组合可能导致实际结果与我们可能做出的任何前瞻性陈述中包含的结果存在重大差异的程度。这些因素,连同我们最近提交给美国证券交易委员会(SEC)的10-Q表格季度报告和我们不时提交给SEC的其他文件中“风险因素”标题下描述的因素,可能会导致我们的实际结果、业绩或成就与我们的前瞻性陈述所预期或暗示的存在重大不利差异。此外,“我们相信”的声明和类似声明反映了我们对相关主题的信念和看法。这些声明是基于截至本演示文稿发布之日我们可获得的信息,尽管我们认为此类信息构成此类声明的合理基础,但此类信息可能有限或不完整,我们的声明不应被解读为表明我们已对所有可能获得的相关信息进行了彻底调查或审查。这些声明本质上是不确定的,告诫投资者不要过度依赖这些声明。此外,如果我们的前瞻性陈述被证明是不准确的,那么不准确可能是重大的。鉴于这些前瞻性陈述中的重大不确定性,您不应将这些陈述视为我们或任何其他人的陈述或保证,即我们将在任何指定的时间范围内实现我们的目标和计划,或者根本不会。我们不承担公开更新任何前瞻性陈述的义务,无论是由于新信息、未来事件或其他原因,除非法律要求。本演示文稿还包含独立方和我们就市场规模和增长做出的估计和其他统计数据,以及有关我们行业的其他数据。这些数据涉及许多假设和限制,请注意不要对这些估计给予不应有的权重。此外,对我们未来业绩的预测、假设和估计以及我们经营所在市场的未来业绩必然受到高度不确定性和风险的影响。 |

|

3受儿童迫切需求的启发,Day One创造性、有意识地为各个年龄段有危及生命疾病的人群研发新药 |

|

更快地为患者带来改变生命的药物4 •商业阶段的生物制药公司•我们的目标是尽快开发并向所有年龄段的患者提供靶向新药•专注于推进针对儿童和成人疾病的一流或一流药物我们是OJEMDA于2024年4月获得批准,适用于治疗6个月及以上患有BRAF融合或重排,或BRAF V600突变的复发或难治性儿科低级别胶质瘤的儿科患者。2021年首次公开募股2018年成立于2024年OJEMDATM批准纳斯达克:黎明 |

|

5 Day One未来的潜在价值创造• OJEMDA在全球的收入持续增长•使用FIREFLY-2在一线pLGG中的适应症扩展•在DAY301计划中生成临床POC数据•资金管道扩展•通过深思熟虑的资本分配保持强大的财务基础我们方法中有意的经过验证的业绩记录•开发和商业化产品的专业知识•展示了寻找和获取一流或一流药物支柱以支持增长成就的能力OJEMDA在美国推出,自推出OJEMDA以来连续5个季度实现两位数的收入增长,与IPSen为OJEMDA建立美国以外的商业合作伙伴关系,预计2026年EMA监管决定收购DAY301(PTK7靶向ADC)有意义地扩大我们的管道宣布收购Emi-Le(B7-H4靶向ADC)1帮助患者的令人信服的近期机会是长期增长和可持续性的基础1以交易完成为准。pLGG,儿科低级别胶质瘤;POC,概念验证;ADC,抗体-药物偶联物;PTK7,蛋白酪氨酸激酶7。5 |

|

产品候选治疗领域第1阶段剂量升级第1阶段剂量优化第2阶段第3阶段/注册批准近期&预期里程碑Tovorafenib II型RAF抑制剂OJEMDA品牌名称在美国1前美国权利:3个BRAF改变的复发pLGG FDA加速批准2024年4月EMA监管决定预计2026年3年随访数据预计SNO会议,2025年11月一线RAF改变的pLGG注册完成预计1H 2026 Emiltatug Ledadotin(Emi-Le)B7-H4靶向ADC ACC,成人和儿童实体瘤详情以交易完成为准DAY3014 PTK7靶向ADC成人和儿童实体瘤首次剂量队列清除2025年1月6我们的目标是瞄准那些让患者及其家人掉队的空白。FIREFLY-1(关键2期)2 FIREFLY-2(关键3期)1 OJEMDA已获得美国食品药品监督管理局的加速批准。2 FIREFLY-1是一项开放标签、关键的2期试验。3美国以外与Ipsen就OJEMDA(tovorafenib)在美国境外商业化达成的许可协议4 DAY301是与MabCare Therapeutics就MTX-13/CB-002(一种针对PTK7的新型ADC)的全球独家权利达成的许可协议,不包括大中华区。ACC;腺样囊性癌。研究药物和/或批准产品的研究用途的安全性和有效性尚未确定。我们的管道 |

|

复发或难治性BRAF改变的pLGG OJEMDA 7 Nora与pLGG一起生活 |

|

8一种严重且危及生命的疾病*BRAF改变的发生率因pLGG亚型而异。1西弗特AJ,费舍尔MJ。小儿低度胶质瘤。J儿童神经。2009;24(11):1397-1408。doi:10.1177/0883073809342005。2 Penman CL et al. Front Oncol。2015;5:54.3 科恩 AR.,N Engl J Med. 2020;386(20):1922-1931。4 Lassaletta A,et al. J Clin Oncol。2017;35(25):2934-2941.5 Faulkner C,et al. J Neuropathol exp Neurol。2015;74(9):867-872.6 Packer RJ,et al. Neuro Oncol。2017;19(6):750-761.7 Ostrum QT等,Neuro Oncol。2015;16(Suppl 10):x1-x36;8 De Blank P. et al.,Curr Opin Pediatr。2019年2月;31日(1):21-27日。小儿低度脑胶质瘤:儿童最常见的脑肿瘤类型•对于大多数复发环境中的pLGG患者来说,没有标准的护理,直到最近,还没有批准的疗法•高达75%的pLGG有BRAF改变*,其中~80%为BRAF融合,~20%为BRAF V600突变2-6 •尽管手术在治疗中发挥了重要作用,但绝大多数患者仍需要全身治疗7,8•由于疾病复发率高,大多数患者将在其疾病过程中接受多线全身治疗pLGG是慢性和无情的,患者患有严重的肿瘤和与治疗相关的发病率,这可能会长期影响他们的生活轨迹1 |

|

9可获得片剂配方和儿科友好型粉剂口服混悬剂概述美国OJEMDA适应症处方信息OJEMDA适用于治疗6个月及以上患有BRAF融合或重排的复发或难治性小儿低级别胶质瘤的儿科患者,或BRAF V600突变的建议剂量380mg/m2每周口服一次(每周一次不超过600mg的剂量);OJEMDA可与或不与食物一起服用完整处方信息,请访问dayonebio.com*该适应症根据应答率和应答持续时间在加速审批下获批。该适应症的持续批准可能取决于验证性试验中临床获益的验证。 |

|

10数据来自Pivotal 2期FIREFLY-1试验。•使用OJEMDA可能会实现有意义的肿瘤稳定或缩小,在临床试验中:• 51%的儿童经历了至少25%的肿瘤缩小• 82%的儿童看到他们的肿瘤缩小或保持稳定的疗效安全性•一般耐受性良好的治疗,在临床试验中10名患者中有9名患者继续接受治疗•最常见的3/4级不良事件包括:贫血、CPK升高、斑丘疹、疲劳和呕吐给药•每周一次,在家中方便地带或不带食物服用可能意味着更少的日常中断OJEMDA适用于治疗6个月及以上患有BRAF融合、重排或BRAF V600突变的复发或难治性儿科低级别胶质瘤(LGG)的患者。产品简介与医生在治疗中寻求的一致 |

|

111美国人口普查。2 CBTRUS,Qaddoumi et al 2009,Schreck et al 2019,ClearView Analysis。3 Penman CL et al. Front Oncol。2015;5:54.4 科恩 AR.,N Engl J Med. 2020;386(20):1922-1931。5 Lassaletta A,et al. J Clin Oncol。2017;35(25):2934-2941.6 Faulkner C,et al. J Neuropathol exp Neurol。2015;74(9):867-872.7 Packer RJ,et al. Neuro Oncol。2017;19(6):750-761.*BRAF改变的发生率因pLGG亚型而异。↓主要见于毛细胞星形细胞瘤。† †可能因pLGG亚型而异。BRAF,V-RAF鼠肉瘤病毒癌基因同源物B;MAPK,丝裂原活化蛋白激酶;pLGG,小儿低级别胶质瘤。§估计的年发病率、估计的患病率、估计的进展率以及估计的复发/进行性总可寻址机会是根据公开可得数据进行的Day One计算。估计的复发/递进总可寻址机会是基于已发表的文献和由ToxStrategies,Inc.的一个部门EpidStrategies代表DayOne进行的内部市场研究建模的无进展生存曲线。r/r,复发或难治。新增pLGG患者在一线接受治疗的事件治疗构建美国事件患者< 25岁CNS肿瘤(0.00521%)1,2~5,500低级别胶质瘤发生率(胶质瘤发生率63%,低级别77%)2~2,600~1,500名患者不符合手术或术后条件(58%)2~1,100% BRAF融合(80%)丨% BRAF V600(20%)†~880~220一线(1L)年度发病患者~1,100名符合系统治疗条件的1L BRAF改变的pLGG患者说明性pLGG患者流量§ 25岁以下系统治疗患者的患病率~26,000 5年患病率~5,500 5年后进展~55-60 %复发/难治性(2L +)~55-60 % pLGG患者5年内进展机会用于OJEMDA的年度美国治疗r/r pLGG人群美国BRAF变异率(70%-75 %)3-7*治疗合格人群~2,000-3,000例复发触发进入治疗合格人群美国OJEMDA在复发和一线pLGG 11中的基础机会 |

|

2025年第三季度核心指标实现两位数增长121处方是基于截至2025年9月30日可用数据的近似值。与2025年第二季度相比,产品净收入、处方和新患者开始的季度增长。2025年第三季度净产品收入增长15% 18% 3850万美元新患者增长19%开始总处方增长1,256TRX 2025年第三季度 |

|

1312024净营收中包括约300万美元与美国以外地区相关的收入。为计算复合年营收增长率,已将其删除。2复合年增长率代表2024年与2025年第三季度年初至今美国产品净收入的比较。商业执行推动强劲的收入增长和业绩30.5美元33.6美元38.5美元2025年第一季度、2025年第二季度、2025年第三季度产品净收入+ 490万美元+ 15%~89%复合年增长2025年第三季度实现3850万美元1,2 OJEMDA产品净收入净收入亮点• 2025年年初至今实现1.026亿美元产品净收入•年初至今产品净收入已经超过2024年全年约89% 1,2 |

|

9231,0621,2561419%的新患者开始增长是由2年随访数据推动的3处方亮点•随着处方者信心的增长,在2L环境中获得份额•每月保持治疗的标签上患者百分比很高•约90%的标签上患者在首次请求时获得批准加速吸收推动TRX增长并证明持久需求处方OJEMDA处方(TRX)1 Q1 2025 Q2 2025 Q3 2025丨处方是基于截至2025年9月30日可获得的数据的近似值。2复合年增长率代表2024年与2025年第三季度年初至今的比较。32年随访数据来自FIREFLY-1临床试验,季度增长代表2025年Q2与2025年Q3的对比。~97%年复合增长2 + 18% |

|

积极的医师经验继续在跨治疗环境中建立151 Day One生物药物市场研究,自我报告的数据来自2025年9月与2024年10月的对比。2L采用率增加强持续性EAP患者20个月中位治疗持续时间75%在OJEMDA上达到24个月的EAP患者继续治疗~90%的活跃患者是商业新患者开始(非EAP)2L采用率在过去12个月中增长> 60% 1越来越多的HCP表示OJEMDA是他们选择的2L治疗“我现在对二线的默认选择是OJEMDA”“我最近改变了我的做法,现在在患者化疗失败后提供OJEMDA”-pLGG治疗医师 |

|

161连续增长是指2025年第三季度与2025年第二季度的对比。•> 60%的处方账户治疗过OJEMDA的多名患者•拥有4名或更多患者的账户数量环比增长28% 1 • > 80%优先1账户已发起4名或更多患者启动2024年12月2025年9月1名患者2-3名患者4-5名患者6-8名患者9 +患者按账户广度和深度划分的处方广度和深度凸显处方者信心推动重复使用,仍有重大机会 |

|

专注的执行和有意义的进展推动到2025年的持续采用和治疗持久性17 •仅限标签患者。将2025年指引提高至1.45-1.5亿美元的净产品收入Optimize PERSISTENCE支持医生和患者优化他们在OJEMDA上的体验,包括有效的AEE管理和报销支持通过扩大医生对哪些患者将从OJEMDA中受益并在2L中使用它的信念来增加处方深度*通过将非用户转化为OJEMDA DRIVE NEW PATIEN STARTS的首次采用者,继续扩大处方者基础 |

|

我们继续加强OJEMDA的故事,方法是增强目标产品概况和数据生成18 FIREFLY-1 3年数据,突出OJEMDA治疗后的临床稳定性和再治疗机会潜力,以进一步扩大医生的信心和采用率,同时加强2025年11月在SNO会议上的目标产品概况介绍和正在进行的出版工作,将OJEMDA确立为2L r/r BRAF改变的pLGG的护理标准 |

|

19项OJEMDA IP摘要和监管指定•托沃拉非尼的物质组成专利在美国提供保护,直至2036年中期(专利期限延长)1 •专利组合涵盖托沃拉非尼的配方、制造方法和用途,已发布和待定的申请可能延伸到2040s2 1托沃拉非尼的物质组成和药物组成是共同拥有的;专利期限延长估计为5年。2未来的专利期限覆盖范围假设未决申请获得批准。知识产权美国•孤儿药独占权(授予7年独占权)•新型化学实体(授予5年独占权)•突破性治疗指定•罕见儿科疾病指定欧洲•孤儿药指定(有资格获得10年独占权)监管指定 |

|

20 Tovorafenib在一线pLGG FIREFLY-2 Bradon自11岁起与pLGG一起生活中的关键3期试验 |

|

21个试验设计终点•单药治疗托伏拉非尼vs SoC化疗的随机、全球、注册性3期试验•资格:年龄< 25岁LGG伴有RAF改变并需要一线全身治疗的患者•托伏拉非尼可作为片剂和儿科友好液体混悬液提供•停用托伏拉非尼后进展的患者可能会再次受到挑战•在治疗期间或治疗后SoC组进展的患者可能会交叉接受托伏拉非尼•主要终点:基于RAPNO-LGG标准的ORR,通过盲法独立中心审评评估丨ORR主要分析预计将在最后一名随机分配的患者后约12个月发生•关键次要终点:RAPNO-LGG标准的PFS和DOR •其他次要终点:神经和视觉功能、安全性和耐受性的变化•关键探索性目标:QOL和健康利用衡量不可切除或次总切除的LGG和需要一线全身治疗的N ≈ 400,按•肿瘤位置•基因组改变• CDKN2A状态•婴儿CHG诊断托沃拉非尼,380mg/m2 QW(不超过600mg)研究者对长春新碱/卡铂的选择*或长春碱或每月卡铂长期随访(48个月)1:1随机*COG或SIOPE-LGG方案。简称:CHG,交叉,下丘脑胶质瘤;DOR,缓解持续时间;LGG,低级别胶质瘤;ORR,客观缓解率;QOL,生活质量;QW,每周一次;SoC,护理标准。扩展到一线治疗代表了托沃拉非尼在pLGG中的有意义的扩展机会 |

|

PTK7靶向抗体-药物偶联物(ADC)22 DAY301 |

|

DAY301新型ADC在临床前模型中具有活性的实质性开发和商业潜力,旨在最大限度地提高治疗窗口23 PTK7:在cofetuzumab pelidotin1的1b期试验中证明的抗PTK7 ADC的临床验证ADC靶点抗肿瘤活性DAY301:潜在的first-in-class资产高PTK7表达在多种成人和儿童肿瘤适应症中的首次剂量队列于2025年1月清除1 Cho BC,等人Ann Oncol。(34;Suppl 2):S460-S461,2023。DAY301:针对PTK7的下一代ADC |

|

24治疗指数提高的下一代PTK7 ADC的潜在机会• cofetuzumab pelidotin1的临床结果证明了PTK7靶向ADC的概念验证• Cofetuzumab pelidotin活性见于多种肿瘤类型:•卵巢(PT耐药):ORR 27%(n = 63)• TNBC:ORR 21%(n = 29)• NSCLC:ORR 19%(n = 31)• mDOR:卵巢(PT-PT耐药)/TNBC/NSCLC为4.2-5.7m • mPFS:卵巢(PT耐药)为1.5-2.9m • Aur0101程序受到毒性限制,导致剂量强度和持续时间降低•具有优化特性和更好治疗指数的下一代产品PTK7:一种经临床验证的ADC靶点 |

|

25 DAY301的设计旨在最大限度地提高治疗指数并克服先前项目的限制•在多个临床前模型中看到的可耐受剂量下的肿瘤消退•在犬尿毒理学研究中更高的HNSTD;具有已知安全性的有效载荷•高细胞渗透性/旁观者效应;低流出(不是P-GP底物)•新型、高度亲水、可切割的接头•具有良好稳定性和可开发性的中高亲和力抗体•药物抗体比(DAR)为8,显示对实体瘤中的其他ADC有效• IP:Composition of Matter专利期限预计2044,一旦发布1)达美林M,等人。一种PTK7靶向抗体-药物偶联物可减少肿瘤起始细胞并诱导持续的肿瘤消退。Sci Transl Med. 2017。HNSTD,最高非剧毒剂量;P-GP,P-糖蛋白。DAY301:潜在的first-in-class资产 |

|

2626 DAY301与多个临床前模型中的基准相比,证明的肿瘤消退活性有所提高DAY301:一流的潜力PDX LD1-200615 HNSCC H-score 120载体对照抗体+ DAY301有效载荷对照抗体+奥氏他汀有效载荷Cofetuzumab pelidotin,5 mg/kg DAY301,10 mg/kg*P = 0.03 16给药后天数*0714212835肿瘤体积(mm3)(均值± SEM)2,4002,0002,0001,6001,200800400对照抗体+ auristatin有效载荷,5 mg/kg cofetuzumab pelidotin,5 mg/kg对照抗体+ DAY301有效载荷,10 mg/kg cofetuzumab抗体+ DAY301有效载荷,10 mg/kg DAY301,5 mg/kg DAY301,10毫克/千克*P = 0.04 350 PDX 362310 TNBC H-score 2554,0003,0002,0001,00007142128*给药后天数肿瘤体积(mm3)(mean ± SEM)0载量cofetuzumab pelidotin,10mg/kg抗DLL3 mAB + DAY301有效载荷,10mg/kg B7-H3 DXD ADC,10mg/kg化疗对照cofetuzumab mAB + DAY301有效载荷DAY301,10mg/kg 20406080003,0002,0001,000给药后1000天PDX 362797 SCLC H-score 210肿瘤体积(mm3)(mean ± SEM)改编自Kong C,et al. mol Cancer ther。2023;22:1128–1143.表示药物管理4,0005,000 |

|

27适应症PTK7表达(> 1 +)美国患者人群病例/复发时死亡ORR复发子宫内膜中位OS 100% 267,880/13,250339% 79个月7食管SCC 76% 122,370/16,13035% 43个月4胃35% 226,890/10,880312% 14 6-14个月15头颈SCC 75% 154,540/11,580332% 57.8个月5 NSCLC 50% 2199,393/106,3103 45-60 % 8 7-12个月9卵巢(铂耐药)30% 2(95%)*19,710/13,2703 20-35 % 317.2个月6小细胞肺50% 235,187/18,7603 10-40 % 10 9-12个月11 TNBC 70% 246,608/12,6753,16 5-35 % 1228个月13潜在儿科适应症包括:神经母细胞瘤、横纹肌肉瘤和骨肉瘤1 Kong et al,2023;2蛋白图谱;3 PDQ;4 Parry et al,2015;5 Vermorken等人,2010;6 Sehouli等人,2008;7 Rutten等人,2021;8 Park等人,2017;9 Assi等人,2023;10 Abughanimeh等人,2020;11 Asai等人,2014;12 Bardia等人,2021;13 Cai等人,2023;14 Sym等人,2008;15 Ji等人,2023;16 Saraivae等人,2017。*MabCare数据DAY301:鼓励发展和商业机会 |

|

28 1a期:单药治疗剂量升级FDA批准的起始剂量DL5 RD1 RD2确定两个推荐剂量水平以供进一步评估,基于安全性和抗肿瘤活性• BOIN设计提高剂量递增效率•回填有效剂量水平以产生额外的安全性数据•招募已知高PTK7表达的肿瘤类型•将两个推荐剂量水平推进到1b期•最终剂量优化方案和可能的注册路径(s)在剂量递增/扩展RD1结束时与FDA讨论RD1 Simon 2阶段设计扩展到潜在的单臂注册试验以加速批准或以优化剂量RD1队列RD2队列进行的随机试验进入剂量优化阶段1b:单药治疗剂量扩展和优化阶段1:儿科单药治疗剂量确认RD-1 RD2低于两种成人RD •潜在成人适应症包括铂耐药卵巢癌、鳞状NSCLC、食管SCC、HNSCC、子宫内膜和/或SCLC •将根据PTK7表达临床试验测定选择患者•在成人剂量递增临近/结束时开始儿科剂量确认和疗效评估•初始目标适应症包括神经母细胞瘤、骨肉瘤、横纹肌肉瘤关键设计要素成人和儿科开发DL4 DL3 DL2 DL1 RD1 DL,剂量水平;RD,推荐剂量;BOIN、贝叶斯最佳间隔;HNSCC、头颈部鳞状细胞癌;SCLC小细胞肺癌;SCC,鳞状细胞癌;NSCLC,非小细胞肺癌DAY301:初步1a/b期临床试验设计 |

|

B7-H4靶向抗体-药物偶联物(ADC)29 Emi-Le |

|

30 Emi-Le代表了一个转型机会,可以解决腺样囊性癌(ACC)患者未满足的需求• ACC是一种罕见的癌症,美国每年的发病率约为1,300名患者2 •复发性/转移性ACC通常表现为侵袭性特征;不存在已获批准的治疗方案2 • B7-H4在复发/转移性ACC3患者中高度一致地过度表达• B7-H4也在其他成人和儿童肿瘤类型中表达,未满足的需求很高4 • Emi-Le是一种B7-H4导向的ADC,利用靶点优化的分子设计和专有的linker-payload(Dolasynthen)5 • ACC患者中可测量的抗肿瘤活性和明确定义的安全性特征支持加速临床开发1,6 Emi-Le(Emiltatug Ledadotin)1 ACC 1中一流的B7-H4靶向ADC机会。Hamilton EP等人2025年ASCO年会;2。腺样囊性癌研究基金会;3。Mota Siquera J et al 2024 Modern Pathology;4。Dawidowicz M et al 2024 cancers;5。Fessler et al 2023 mol Cancer ther;6。Hamilton E et al 2025 ESMO乳腺癌 |

|

31总结 |

|

322025年第三季度财务业绩截至9/30/25的所有财务信息均未经审计。1包括截至9/30/25的三个月和九个月的股票补偿费用300万美元和1080万美元,以及截至9/30/24的三个月和九个月的380万美元和1320万美元。2包括截至9/30/25的三个月和九个月的股票薪酬费用660万美元和2250万美元,以及截至9/30/24的三个月和九个月的770万美元和2410万美元。3包括出售截至9/30/24止九个月的1.08亿美元优先审查凭证。财务摘要(百万美元)截至9/30/25的三个月截至9/30/24的九个月截至9/30/25的九个月截至9/30/24的九个月OJEMDA净收入38.52 0.1 102.628.3许可收入1.37 3.7 1.97 3.7总收入39.8美元93.8美元104.5美元102.0美元产品和许可收入成本4.51.61 1.1 2.3研发费用131.43 3.6 107.21 65.9销售,一般和行政费用228.12 9.08 6.485.7总成本和运营费用$ 64.0 $ 64.2 $ 204.7 $ 253.9非运营收入34.56.5 14.21 22.8所得税优惠(费用)-0.9--(0.7)净收入(亏损)($ 19.7)$ 37.0($ 86.0)($ 29.8)9/30/256/30/25现金、现金等价物和短期投资$ 451.6 $ 453.1 |

|

33 Day One为可持续增长和长期成功推动OJEMDA收入增长做好准备执行FIREFLY-2和DAY301的临床开发管道利用我们的开发和商业化专长进一步扩大我们的多种资产组合保持强大的资本状况,同时投资于我们的管道 |

|

附录34 |

|

35 Tovorafenib是一种研究性、口服、选择性、CNS渗透性、II型RAF抑制剂,旨在抑制单体和二聚体RAF激酶•在RAF融合和BRAF V600E突变驱动的肿瘤中的活性•片剂和儿科友好液体混悬液•每周一次给药目前批准的I型BRAF抑制剂适用于携带BRAF V600突变的肿瘤患者• I型BRAF抑制剂在野生型RAF环境中引起矛盾的MAPK激活,增加BRAF融合驱动RAS RAF MEK ERK增殖和存活RAF突变RAF融合增殖和存活增殖和存活Tovorafenib RAS非依赖性激活MAPK通路MAPK通路的风险来源:1。Sun Y et al.,Neuro Oncol。2017; 19: 774–85; 2.Sievart AJ等,PNAS。2013; 110:5957-62; 3.KarajannisMA等,Neuro Oncol 2014;16(10):1408-16。托沃拉非尼抑制BRAF融合和BRAF V600突变 |

|

76例可评估患者3651%总应答率(RAPNO-LGG)应答(IRC)RAPNO-LGG n n(%)95% CI ORR,n(%)BRAF融合或重排BRAF V600突变先前MAPKi使用MAPKi-NA ï ve Median DOR,月数Median TTR,月数范围7664124531393939(51)33(52)6(50)22(49)17(55)13.85.31.6-11.2 40-63 39-64 21-79 31-64 36-73 11.3-NR ↓ 2023年6月5日数据截止。CI,置信区间;DOR,缓解持续时间;IRC,独立放射学审查委员会;LGG,低级别胶质瘤;NR,未达到;ORR,总缓解率;RAPNO,小儿神经肿瘤学中的缓解评估;TTR,缓解时间;CR,完全缓解;PR,部分缓解;MR,轻微缓解;SD,病情稳定;PD,疾病进展。↓截至数据截止,66%的患者仍在服用托沃拉非尼。OJEMDA处方信息的疗效总结既往BRAFi/MEKi BRAFi/MEKi-NA ï ve BRAF突变 |

|

37个警告和注意事项•出血•皮肤毒性,包括光敏性•肝毒性•对生长的影响•胚胎-胎儿毒性•用于NF1相关肿瘤无黑框警告或禁忌症TEAEs(≥ 30%的患者[ n = 137 ])优选术语,n(%)任意等级≥ 3级任意AE137(100)86(63)发色变化104(76)0贫血81(59)15(11)升高的CPK 80(58)16(12)疲劳76(55)6(4)呕吐68(50)6(4)低磷血症64(47)0头痛61(45)2(1)斑丘疹60(44)11(8)发热53(39)5(4)皮肤干燥49(36)0 LDH 48(35)0升高的AST 47(34)4(3)便秘45(33)0恶心45(33)0上RTI 43(31)2(1)痤疮样皮炎42(31)1(1)2023年6月5日数据截止。OJEMDA安全数据(n = 137)。治疗紧急AEs ≥ 20% arms 1 & 2中的任何等级。AEE,不良事件;AST,天冬氨酸氨基转移酶;CPK,肌酸磷酸激酶;LDH,乳酸脱氢酶;RTI,呼吸道感染;TEAEs,治疗中出现的不良事件。来自OJEMDA处方信息的安全性汇总 |