附件 99.31

这一业务合并涉及一家巴西公司的证券。企业合并须遵守巴西与美国不同的披露要求。该文件中包含的财务报表(如果有的话)是根据可能无法与美国公司的财务报表相比较的外国会计准则编制的。

由于发行人位于巴西,其部分或全部高级管理人员和董事可能是巴西居民,因此您可能难以执行您根据美国联邦证券法可能产生的权利和任何索赔。你可能无法以违反美国证券法为由,在巴西法院起诉一家巴西公司或其高管或董事。可能很难迫使一家巴西公司及其附属公司服从美国法院的判决。

请注意,发行人可能会根据交换要约以外的方式购买证券,例如在公开市场或私下协商购买。

__________________________________________________

MARFRIG Global FOODS S.A。

上市公司

CNPJ/MF No. 03.85 3.896/0001-40

NIRE 35.30 0.34 1.03 1

![]()

管理层提案和参与手册

Extraordinary General于2025年6月18日启动并暂停,将于2025年8月5日恢复

_____________________

2025年7月15日

_____________________

__________________________________________________

内容

| 来电通知 | 1 |

| 继续召开2025年6月18日启动的特别大会的通知 | 5 |

| 股东参加会议的指引 | 7 |

| 管理建议 | 12 |

| 附件一–议定书和理由 | 20 |

| 附件二–公司董事会、财政委员会、审计委员会、特别独立委员会会议纪要副本 | 199 |

| 附件三–关于合并的信息 | 240 |

| 附件四–备考财务资料 | 251 |

| 附件五–关于异议/撤销权的信息 | 269 |

| 附件六–包括拟议修正案在内的综合章程 | 272 |

| 附件七–章程拟议修正案的对照表和解释 | 284 |

| 附件八–有关评估公司的资料 | 285 |

| 附件九–评估公司的工作建议及补偿 | 286 |

| 附件X –交易后的资本和控制结构说明 | 307 |

| 附件XI –附加信息 | 313 |

i

MARFRIG Global FOODS S.A。

上市公司

CNPJ/MF No. 03.85 3.896/0001-40

NIRE 35.30 0.34 1.03 1

Extraordinary General于2025年6月18日启动并暂停,将于2025年8月5日恢复

来电通知

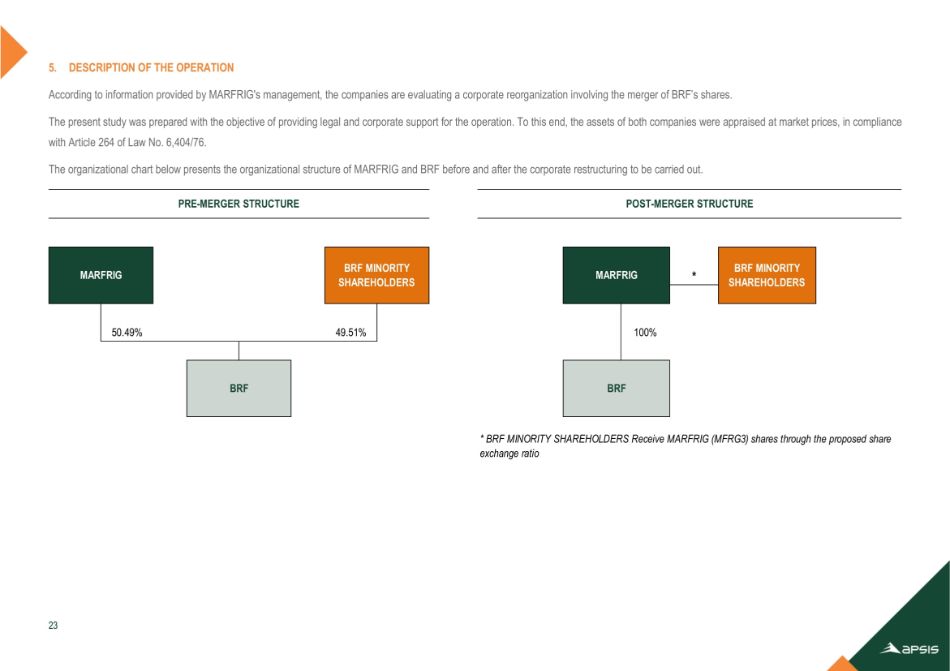

根据1976年12月15日第6,404号法律(“巴西公司法”)、巴西证券交易委员会(“CVM”)2022年3月29日第80号决议和2022年3月29日第81号决议(“CVM第81号决议”)(“TORre Sabi á)),在财政部国家法人实体登记处(CNPJ/MF)根据第03.853.896/0001-40号(“公司”)在财政部国家法人实体登记处登记的MARFRIG Global FODS S.A.(一家上市公司)的股东,召集了一次临时股东大会,会议将于6月[ 2025年18日11:00,独家亲自在Avenida Queiroz Filho,No. 1,560,Bloco 5(Torre Sabi á)Vila Hamburguesa,圣保罗州圣保罗市,邮政编码05319-000(“会议”),以便审议以下议程。

议程。审查、讨论和决定:

| (一) | 关于“Marfrig Global Foods S.A.合并BRF S.A.股份的计划”的批准,该公司与BRF S.A.(“BRF”),其中确立了将不由Marfrig持有的所有由BRF发行的股份合并的条款和条件(“合并”和“合并计划”,分别); |

| (二) | 根据合并计划,合并的批准,其有效性应取决于对条件(如合并计划中所定义)的验证(或豁免,如适用)以及合并应被视为完成的日期的到来(“截止日期”); |

| (三) | 批准增加公司股本、发行公司发行的普通股,以及随后修订公司章程(“公司章程”),并向公司董事会转授确认公司将发行的有效股份数量的权力,在交换比率(定义见合并计划)发生调整的情况下,在合并范围内,但须经核实(或豁免,视情况而定)条件和截止日期的到来; |

| (四) | 批准委任Apsis Consultoria Empresarial Ltda.为负责编制(a)评估报告的评估公司,该评估报告按市值在合并范围内("合并评估报告”)和b)载有计算BRF非控股股东所持股份交换比例的评估报告,依据公司和BRF股份的股权净值,双方股权按照相同标准、同日按市场价格估值,根据《巴西公司法》第264条(“评估报告264”); |

1

| (五) | 合并评估报告的批准情况; |

| (六) | 评估报告264的批准; |

| (七) | 更改公司的公司名称,并随之修订公司章程,条件是发生截止日期和完成合并; |

| (八) | 合并公司章程,条件是发生截止日期和合并完成;和 |

| (九) | 授权公司管理层进行完成合并所需的一切行为。 |

根据CVM第81号决议(“投票公告”),会议将仅以亲自出席的方式举行,并可能发送远程投票公告,但须遵守下述一般准则:

该公司认为,亲自召开会议加强了透明度、公司治理、有效的股东参与并反映了以往会议的历史一致性。

亲自参与

希望出席会议的公司股东必须亲自出席或由正式组成的代理人出席,并携带一份以下所列文件的简单副本,或最好将上述文件的简单副本发送至电子邮件< ri@marfrig.com.br >,并要求确认收到,不迟于会议设定日期的两(2)天,即不迟于2025年6月16日:

| · | 为个人:(i)载有股东或实际代理人照片的身份证件(如适用);(ii)载有明确识别签字人的授权文书(如适用),但须遵守适用的法律法规的规定;及(iii)由簿记管理人(定义见下文)出具的公司发行的股份的所有权证明和/或,就参与公司发行的股份的可替代保管的股东而言,由主管机构发出的载有各自持股情况的声明,日期最长为向公司送交或呈交文件日期前两(2)个营业日; |

| · | 为法律实体:(i)在主管当局妥为登记的章程或合并章程及证明股东的法定代表权力的法团文件的最新版本;(ii)附有法定代表人或实际代理人照片的身份证件(视情况而定);(iii)根据适用法律法规的规定,明确指明签字人的授权文书(视情况而定);及(iv)由簿记管理人出具的公司发行的股份的所有权证明和/或,关于参与公司发行的股份的可替代保管的股东,由主管机构出具的载有各自持股权益的声明,日期不超过向公司发送或提交文件之日前2(2)个工作日; |

2

| · | 用于投资基金:(i)基金合并条例的最新版本,并附有存放于CVM网站的证明(如适用);(ii)管理人或管理人的章程或组织章程(视情况而定)的最新版本,符合基金的投票政策,以及向主管当局妥为登记的证明代表权的法团文件;(iii)附有法定代表人或事实上的律师(视情况而定)照片的身份证件;(iv)附有明确身份证明的签署人的授权文书(如适用),(v)簿记管理人出具的公司所发行股份的所有权证明和/或就参与公司所发行股份的可替代保管的股东而言,由主管机构出具的载有各自持股的声明,日期最长为向公司发送或提交文件之日前两(2)个工作日。 |

对于通过代理参与,根据《巴西公司法》第126条第1款,依法正式规范的代理文书必须在不到一(1)年前获得批准。此外,根据2002年1月10日第10406号法(《民法典》)第654条第1款的规定,授权书必须载有关于授予地点、设保人和受让人的全部资格、授予日期和目的以及所授予权力的指定和范围的说明。值得一提的是,(i)身为公司股东的自然人只能根据巴西公司法第126条第1款的规定,由身为公司股东、高级管理人员、律师或金融机构的代理人出席会议;以及(ii)身为公司股东的法人实体可以根据CVM在CVM案件No. 1中的裁决条款。RJ2014/3578,于2014年11月4日判决,由根据其组织章程或章程并根据《民法典》规则指定的事实上的律师代表,而无需该人是公司的高级职员、股东、律师或金融机构。当股东由代理人代表时,代理人的规律性和符合性,以及公司股份所有权的证明,将按照上述程序在会前进行审查。

以选票方式参加

在不影响亲自参加和投票的可能性的情况下,遵守CVM第81号决议规定的程序和管理提案(定义见下文)中描述的指示,股东可以在会议上通过填写并交付投票公告的方式行使其各自的投票权,根据公司提供的模板,其中将包括将其各自就议程上事项的投票指示直接传送给公司,发送给Banco Bradesco S.A.,与公司订约为公司发行的股份提供簿记服务的金融机构(“簿记管理人”),或就持有公司发行的股份的股东存放于B3 S.A.-Brasil,Bolsa,Balc ã o(“B3”)的情况,向负责保管该等股份的相应机构和/或经纪人或向B3的中央资产存管处提供簿记服务。在这种情况下,股东必须确保不迟于会议日期前4(4)天(即不迟于2025年6月14日)收到投票公告。

公司将不会要求最初以葡萄牙语或英语起草的文件进行公证、公证、合法化或加注(如适用)以及宣誓翻译成葡萄牙语。对于其他语言,公司要求进行公证、合法化或加注(如适用),并宣誓将股东代表文件翻译成葡萄牙语。公司将接受以电子方式授予的授权书,前提是此类授权书通过数字平台签署,以确保授权书的作者身份和完整性,即使此类签署未附有巴西公钥基础设施(ICP-Brasil)认可的数字签名证书。

3

可供股东查阅的文件

与上述议程事项有关的管理层提案,包括与此类事项有关的适用法律法规所要求的文件和信息,以及本召集通知和参与手册(“管理层提案”),可在公司总部(位于Avenida Queiroz Filho,No. 1,560,Bloco 5(Torre Sabi á),3 º stock,Room 301,Vila Hamburguesa,位于圣保罗州圣保罗市,邮政编码05319-000),以及公司网站(ri.marfrig.com.br)、CVM(www.gov.br/cvm)和B3(www.b3.com.br)供股东查阅。

圣保罗,2025年5月16日。

马科斯·安东尼奥·莫利纳·多斯桑托斯

董事会主席

4

MARFRIG Global FOODS S.A。

上市公司

CNPJ/MF No. 03.85 3.896/0001-40

NIRE 35.30 0.34 1.03 1

材料事实

继续召开2025年6月18日启动的特别大会的通知

MARFRIG Global FOODS S.A.(“Marfrig”或“公司”)根据1976年12月15日第6,404号法律(“巴西公司法”)第157条第4款和巴西证券交易委员会(“CVM”)2021年8月23日第44号决议,并经公司于2025年6月17日和18日及2025年7月11日披露的重大事实,兹通知其股东和市场一般表示,考虑到BRF(“TERM3”)披露的临时股东大会决议,由公司,of BRF已发行股份将于2025年8月5日上午11时正举行(“BRF会议”),于2025年6月18日启动并暂停的Marfrig临时股东大会(“会议”)的议事将于2025年8月5日下午3时正在Avenida Queiroz Filho,No. 1560,Bloco 5(Torre Sabi á),3rd floor,Room 301,Vila Hamburguesa,S ã o Paulo State,Zip Code 05319-000,以审议公司于2025年5月16日披露的会议召集通知所载的议程,并根据《巴西公司法》(“Call Notice”)正式发布。

公司澄清,与参加会议的程序有关的信息,包括要求公司股东提供的文件,载于电话会议通知和管理层提案(定义见下文)。

鉴于2022年3月29日CVM第81号决议(“CVM第81号决议”)第49条的规定,公司或其就在2025年7月10日前通过远程投票公告(“投票公告”)提供的服务收到的投票指示,将在会议召开时不予理会。

因此,在不影响亲自参加和参加投票的可能性的情况下,根据CVM第81号决议规定的程序和管理层提案中所述的指示,因此希望通过投票公告行使投票权的股东应在该日期通过填写和交付投票公告的方式,就会议议程上的事项在该日期提交其投票指示,方式是按照公司在该日期将提供的模式,直接向公司Banco Bradesco S.A.,由公司订约为公司发行的股份提供簿记服务的金融机构,如持有公司发行的股份的股东存放于B3 S.A. – Brasil,Bolsa,Balc ã o(“B3”),则存放于负责保管该等股份的相应机构和/或经纪人,或存放于B3的Central Securities存管处。在这种情况下,股东必须确保至少在会议程序恢复日期前四(4)天(即2025年8月1日之前)收到投票公告。

5

有关议程上事项的管理层提案,包括适用立法和法规要求的文件和信息,以及电话会议通知、这一重要事实和参与手册,经在此日期重述,以包括BRF提交的有关会议的额外文件,符合BRF在日期为2025年7月11日的重要事实中披露的CVM决定(“管理层提案”),可在公司总部(位于Avenida Queiroz Filho,No. 1560,Bloco 5 Torre Sabi á,3rd floor,Room 301,Vila Hamburguesa,圣保罗市)供股东查阅,圣保罗州,邮政编码05319-000),以及该公司网站(ri.marfrig.com.br)、CVM(www.gov.br/cvm)、B3(www.b3.com.br)上的信息。

圣保罗,2025年7月15日

MARFRIG Global FOODS S.A。

邓永锵

首席行政和财务官

和投资者关系官

6

MARFRIG Global FOODS S.A。

上市公司

CNPJ/MF No. 03.85 3.896/0001-40

NIRE 35.30 0.34 1.03 1

特别大会于2025年6月18日启动并暂停,将于2025年8月5日恢复

股东参加会议的指引

| 1 | 活动的日期、时间和类型 |

Marfrig Global Foods S.A.(“公司”)特别股东大会于2025年6月18日启动并暂停,将于2025年8月5日下午3:00(“会议”)恢复。

股东参与可(i)亲自、通过个人参与或正式组成的代理人;或(ii)根据经修订的2022年3月29日美国证券交易委员会(“CVM”)第81号决议(“AAA第81号决议”)的规定,向其各自的托管代理(定义见下文)、簿记管理人(定义见下文)、B3 S.A.-Brasil、Bolsa、Balc ã o的中央资产存管处(分别为“B3”和“中央存管人”)或直接向公司发送投票公告(定义见下文)(“AAA第81号决议”)。根据CVM第81号决议第47条第1款的规定,根据以下指示,通过投票公告方式参加会议的股东将被视为出席会议,以及相应会议记录的签字人。

根据CVM第81号决议第5条第4款,公司认为亲自召开会议加强了透明度、公司治理、有效的股东参与,并反映了以往会议的历史一致性。

| 2 | 亲自参与 |

公司股东如欲亲自出席股东特别大会续会,须亲自或由正式委任的代理人出席会议,并须携带下列文件的简单副本,或最好将该等文件的简单副本发送至电子邮件地址ri@marfrig.com.br,并要求确认收到,不迟于续会日期前两(2)天,即最迟于2025年8月3日。

| 2.1 | 个人参与 |

公司股东可以亲自出席会议,出席会议召开地并就拟表决事项进行表决申报。根据巴西《公司法》第126条的规定,股东必须出示下列文件出席会议:

| · | 为个人:(i)附有股东照片的身份证件;及(ii)由簿记管理人出具的公司所发行股份的所有权证明及/或就参与公司所发行股份的可替代保管的股东而言,由主管机构出具的载有各自持股的声明,日期最长为向公司送交或呈交该文件的日期前2(2)个营业日; |

7

| · | 为法律实体:(i)在主管当局妥为登记的章程或合并章程及证明股东的法定代表权力的法团文件的最新版本;(ii)法定代表人的身份证件,并附有照片;及(iii)由簿记管理人出具的公司所发行股份的所有权证明及/或就参与公司所发行股份的可替代保管的股东而言,由主管机构发出的载有各自持股的声明,日期最长为向公司送交或呈交文件的日期前两(2)个营业日;及 |

| · | 用于投资基金:(i)最新版本的基金合并章程,并附有存放于CVM网站的证明,(二)管理人或管理人(视情况而定)的章程或组织章程(视情况而定)的最新版本,符合基金的投票政策,以及证明代表权的法团文件,已在主管机关妥为登记;(三)附有法定代表人照片的身份证件;(四)簿记管理人出具的公司发行的股份所有权证明和/或,就参与公司发行的股份可替代保管的股东而言,由主管机构发出的载有各自持股权益的声明,日期不超过向公司送交或呈交文件日期前的2(2)个营业日。 |

| 2.2 | 通过代理人参与 |

为了让股东通过代理方式参加会议,除了上述第2.1项所示的文件外,他们还必须出示(i)根据《巴西公司法》第126条第1款在不到一(1)年前获得正式规范的代理文书;以及(ii)带有照片的代理身份证件。

此外,根据2002年1月10日第10406号法律(《民法典》)第654条第1款的规定,授权书必须载明授予地点、设保人和受让人的全部资格、授予的日期和目的以及所授予权力的指定和范围。

值得一提的是,(i)根据巴西公司法第126条第1款的规定,身为公司股东的自然人只能由身为公司股东、经理、律师或金融机构的代理人出席会议;以及(ii)身为公司股东的法人实体可以根据CVM在CVM案件No. 1中的裁决条款。RJ2014/3578,于2014年11月4日判决,由根据其组织章程或章程并根据《民法典》规则指定的事实上的律师代表,而无需该人是公司的高级职员、股东、律师或金融机构。

当股东由代理人代理时,代理人的规律性和符合性,以及公司股份的所有权证明,将按照上述程序在会前进行审查。

8

| 3 | 以选票方式参加 |

鉴于CVM第81号决议第49条的规定,公司或其服务提供者收到的投票指示,于2025年7月10日前通过远程投票公告(“投票公告”)方式进行服务的,在续会时不予考虑。

因此,在不影响亲自参加和投票的可能性的情况下,根据CVM第81号决议规定的程序和管理提案中所述的指示,有此意愿的股东可以自该日期起通过填写并交付投票公告的方式提交其关于会议议程上事项的投票指示,但在这种情况下,股东必须确保在会议日期至少四(4)天前(即2025年8月1日之前)使用下述交付选项之一收到投票公告。

如股东在提交本项目3所述的投票指示或投票公告后,后来选择亲自(直接或委托代理人)出席会议,则其投票指示或投票公告(如适用)可不予考虑,条件是他们要求在会议第一项决议开始投票之前亲自行使其投票权,只要出席会议的股东(或其法定代表人或代理人)出示会议召集通知中指明的文件。

| 3.1 | 通过股东向其各自的托管代理机构发送的投票指示 |

这一选择权专为持有在B3交存的股份的股东而设。在这种情况下,股东将能够根据负责托管上述股份的机构和/或经纪人(“托管代理”)采用的程序使用投票公告进行投票。

在不影响下文3.2项规定的情况下,持有B3存管股份的股东选择以投票公告方式行使表决权的,应按照各自托管代理人确定的规则,通过将其投票指示转发给持有其股份的托管代理人的方式进行,然后由托管代理人将该投票指示转发给中央存管人。

由于收集和传送填写投票公告指示的服务对托管代理是可选的,公司建议股东检查其托管代理是否有资格提供这项服务,以及他们制定了哪些程序来发布投票指示,以及他们需要的文件和信息。

| 3.2 | 通过股东向中央存管机构发送的投票指示 |

鉴于公司发行的股份获准在B3交易,根据CVM第81号决议的条款,将股份存放于中央存托人的股东可通过< www.investidor.b3.com.br >的“投资者专区”渠道将其投票指示直接传送给上述中央存托人。公司建议股东联系B3,以获取有关访问、注册和传输其投票指示的信息和一般指南。

9

| 3.3 | 以股东向簿记管理人传送的表决指示的方式 |

在这种情况下,股东必须将投票指示传送给Banco Bradesco S.A.,即公司签约的为公司发行的股份提供簿记服务的金融机构(“簿记管理人”)。选择通过簿记管理人远程行使表决权的股东,请与后者联系,并通过以下渠道查阅其制定的以投票方式发出投票指示的截止时间和程序,以及为此需要的文件和资料:

| · | 簿记管理人的代理机构; |

| · | 电话:08007011616 |

| · | WhatsApp来自“BIA”:+ 55(11)3335-0237 |

| · | 电子邮件:< dac.escrituracao@bradesco.com.br > |

| 3.4 | 通过将您的投票公告直接发送给公司 |

在这种情况下,选择通过直接向公司发送投票公告来行使远程投票权的股东,必须将其与上述第2项所述文件一起发送:(i)最好发送至电子邮件地址< ri@marfrig.com.br >,请求确认收到;或(ii)发送至公司注册办事处(位于Avenida Queiroz Filho,No. 1,560,Bloco 5(Torre Sabi á),3rd º andar,Sala 301,Vila Hamburguesa,S ã o Paulo City,S ã o Paulo State,CEP 05319-000),确保公司不迟于会议日期前4(4)天(即不迟于2025年8月1日)收到。

投票公报中必须填写股东全名(或公司名称)和在财政部的注册号,无论是作为法人实体(CNPJ/MF)还是作为个人(CPF/MF),以及可能联系的电子邮件地址。此外,为了使投票公告被视为有效,并将所投的选票计入会议法定人数,必须遵守以下指示:(i)必须适当填写投票公告上的字段;(ii)股东或其法定代表人(视情况而定)必须根据现行立法签署投票公告。

未附有证明股东地位或其代表证明所需的文件的投票公告将被视为无效,因此公司将不会对其进行处理,但该股东可能会更正并重新向公司提交,同时遵守CVM第81号决议规定的截止日期和程序。

公司应在收到文件后三(3)天内告知股东所收到的文件是否足以使投票被视为有效。

投票公告可在公司总部(位于Avenida Queiroz Filho,No. 1,560,Bloco 5(Torre Sabi á),3rd º andar,Sala 301,Vila Hamburguesa,City of S ã o Paulo,State of S ã o Paulo,CEP 05319-000),以及公司网站(ri.marfrig.com.br)、巴西证券交易委员会(www.gov.br/cvm)和B3(www.b3.com.br)上查阅。

10

| 4 | 一般考虑 |

公司将不会要求最初以葡萄牙语或英语起草的文件进行公证、公证、合法化或加注(如适用)以及宣誓翻译成葡萄牙语。对于其他语言,公司要求进行公证、合法化或加注(如适用),并宣誓将股东代表文件翻译成葡萄牙语。

公司将接受以电子方式授予的授权书,前提是此类授权书通过数字平台签署,以确保授权书的作者身份和完整性,即使此类签署未附有巴西公钥基础设施(ICP-Brasil)认可的数字签名证书。

11

MARFRIG Global FOODS S.A。

上市公司

CNPJ/MF No. 03.85 3.896/0001-40

NIRE 35.30 0.34 1.03 1

特别大会于2025年6月18日启动并暂停,将于2025年8月5日恢复

管理建议

股东,

Marfrig Global Foods S.A.(“Marfrig”或分别为“公司”和“管理层”)管理层特此提交其关于公司临时股东大会议程事项的提案,该提案于2025年6月18日发起并暂停,将于2025年8月5日下午3:00恢复(“会议”),根据1976年12月15日第6,404号法律(“巴西公司法”)的规定和巴西证券交易委员会2022年3月29日第81号决议(“CVM”)(分别为“CVM第81号决议”和“管理层提案”)。

| 1 | 会议续会 |

管理层澄清,会议于2025年6月18日上午11时启动,经出席股东决议暂停。提议暂停会议的原因是(i)由于BRF(定义见下文)披露独立委员会(定义见下文)使用的某些额外信息之日起二十一(21)天内原定于2025年6月18日上午9:00召开的TERM1 S.A.(“BRF”)临时股东大会(“TERM3会议”)的请求获得CVM批准;以及(ii)考虑到,根据议定书第7.1条和理由(定义见下文),会议和BRF会议应协调在同一天举行。

值得注意的是,正如两家公司于2025年6月17日披露的重大事实中所述,在审查某些中断和推迟BRF会议的请求的背景下,CVM认为没有理由证明中断BRF会议是合理的,因此,拒绝了中断BRF会议的请求。

此外,根据BRF于2025年7月11日披露的一项重大事实,CVM在分析原定于2025年6月18日并推迟至2025年7月14日的BRF股东大会的新的中断和延期请求后,(i)没有发现任何可以证明中断的因素,因此,拒绝了中断会议的请求;(ii)要求披露独立委员会使用的某些额外信息,决定批准此类新的延期请求,期限为自BRF披露此类额外信息之日起21(二十一)天。

鉴于BRF宣布将于2025年8月5日举行BRF会议,上午11:00,会议记录(于2025年6月18日启动并中止)将于2025年8月5日下午3:00恢复。

最后,公司澄清,BRF根据CVM关于延期召开BRF会议的决定提供的额外信息载于本管理提案的附件XI。于2025年6月23日重新提交的管理层提案的所有条款和条件保持不变。

12

| 2 | 有关股份合并的初步考虑 |

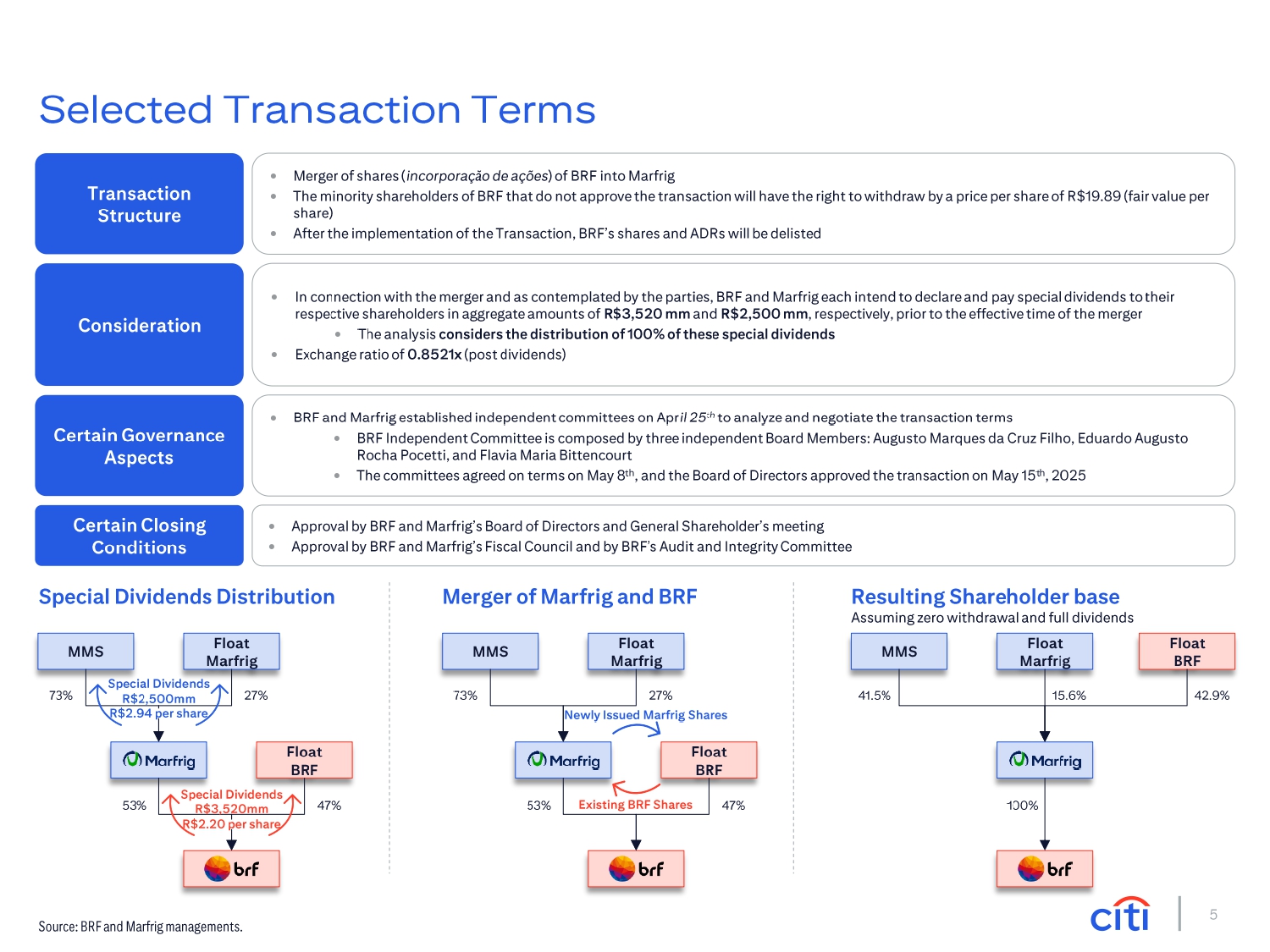

最初,管理层澄清,将在会议上审议的议程上的事项发生在公司将在交割日(定义见下文)未由公司持有的所有BRF已发行股份合并的背景下,以换取根据巴西公司法第252条(“合并”)按照交换比例向BRF的股东(公司除外)交付公司已发行的普通股,从而将BRF的股东基础转移给公司。此次吸收合并完成后,BRF将成为公司的全资子公司。

此次合并旨在创建一家基于多蛋白平台的全球食品公司,在国内和国际市场拥有强大的影响力、投资组合多样化、规模、效率和可持续性,为双方公司、其股东、客户、供应商、员工和其他利益相关者带来重大利益,产生运营、财务和战略协同效应。

此外,两家公司认为,合并允许简化和优化公司所属经济集团的行政和公司结构,消除或减少多余成本,以及改善或便利获得发展其业务计划所需的资本。

在这方面,两家公司预计合并将带来显着的战略增值,推动其业务的全球整合,并通过强大的多蛋白平台加强其品牌,包括:(i)巩固公司作为全球食品市场主导力量的存在;(ii)战略性地向新市场扩张,以最大限度地增加增长机会和商业协同效应,包括交叉销售举措;(iii)增加其业务的规模和多样化,以增强韧性并减轻行业季节性和宏观经济变量带来的风险。

合并的完成取决于对合并计划(定义见下文)中描述的条件(定义见下文)的验证(或豁免,视情况而定),以及完成日期的发生。

因此,提交会议审议的事项是相互依存、相互关联的,其效力取决于条件的核实(或放弃)和截止日期的到来。有关条件的核实、截止日期以及因此在会议上作出的决议的有效性,将根据适用的法律法规的条款,以公司将在适当时候披露的通讯方式告知股东。

| 3 | 议程项目 |

| 3.1 | 合并方案的批准 |

根据巴西公司法第224条和第225条,结合巴西公司法第252条,公司管理层与BRF于2025年5月15日订立了“Marfrig Global Foods S.A.发行的BRF S.A.合并股份的协议和理由”,其中载列了股份合并的条款、一般条件和理由,并经“Marfrig Global Foods S.A.发行的协议第一修正案和股份合并的理由”修订和合并,于2025年5月26日在两家公司之间执行(“协议和理由”)。

13

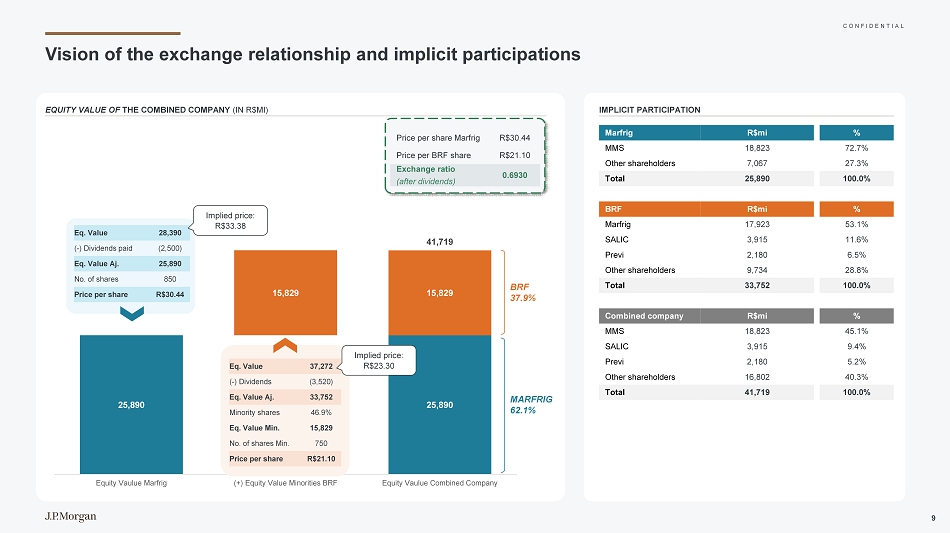

股份法团将导致:(i)公司拥有BRF已发行的全部股份;及(ii)BRF股东(Marfrig除外)根据合并计划的条款,于交割日(定义见下文)每持有一(1)股由BRF发行的普通股(“交换比率”),即可获得由Marfrig发行的0,8521股普通股,但可能会有所调整。

考虑到本次合并属于涉及控股公司、本公司及受控公司的经营行为,BRF根据2008年9月1日CVM第35号指导意见,成立了BRF特别独立委员会(“BRF独立委员会”),其任务是协商交换比例以及涉及公司的交易的其他条款和条件,并将其建议提交给BRF的董事会。此外,公司董事会还成立了公司特别独立委员会(“Marfrig独立委员会”,与BRF独立委员会一起“独立委员会”),其任务是提出并随后与BRF独立委员会协商交换比例。

在此背景下,交换比率在独立委员会之间进行了详尽的协商,考虑了公司的公允价值,其建议在2025年5月15日举行的会议上获得两个独立委员会的批准。独立委员会在发布对该交易有利的建议时,在其外部顾问的协助下,考虑了多种因素,因此汇率不是根据单一标准确定的,而是根据多种标准的组合确定的。

交换比率的谈判和设定考虑到了由(i)总金额为3,520,000,000.00雷亚尔(三十亿五亿二十亿巴西雷亚尔)的股息和/或股权利息由BRF分配;和(ii)由Marfrig分配的2,500,000,000.00雷亚尔(二十亿五亿巴西雷亚尔),在这两种情况下,将在任何持不同政见的股东(定义见下文)行使退出权所产生的付款后确定,直至截止日期(包括该日)(统称“允许的分配”)。在这方面,任何行使撤回权的异议股东将无权获得许可的分配。

由于合并,Marfrig将不会发行与BRF最终以库存方式持有的股份对应的股份,这些股份将由BRF注销,直至交割日(定义见下文)。

只有在发生(i)股票分割、反向分割或送股;由任何一家公司发行;和/或(ii)按照合并计划附件3.1.5规定的方法时,才应按比例调整交换比率。根据议定书和理由附件3.1.5中描述的方法,公司因行使退出权而产生的任何支出将减少同等数量的许可分配,按比例适用于两家公司。

根据公司将向市场适当披露的通知条款,公司因合并而发行的任何零碎普通股将被分组为整数,然后在合并完成后在B3管理的现货市场上出售。此次出售所赚取的金额将在扣除费用后提供给有权获得相应分数的前BRF股东,其比例为他们在所出售的每一股股票中的权益。

14

在合并过程中,代表BRF普通股的美国存托股份所对应的BRF股份的替换将根据相应的存托协议的条款进行。

根据CVM第81号决议第22条的规定,合并方案作为附件一附于本管理建议书之后。Marfrig独立委员会以及公司董事会、审计委员会和财政委员会批准、推荐或就合并事项发表意见的会议记录作为附件二附于本管理提案。

据此,董事会提议你们批准合并计划,其中包含实施合并的所有条款和条件。

| 3.2 | 批准合并,其有效性将取决于条件的验证(或豁免,如适用)和截止日期的来临 |

管理层提议根据合并计划中描述的条款批准合并,其有效性将取决于条件的验证(或豁免,如适用)和截止日期的到来。

管理层指出,根据2022年3月29日第78号CVM(“CVM第78号决议”):

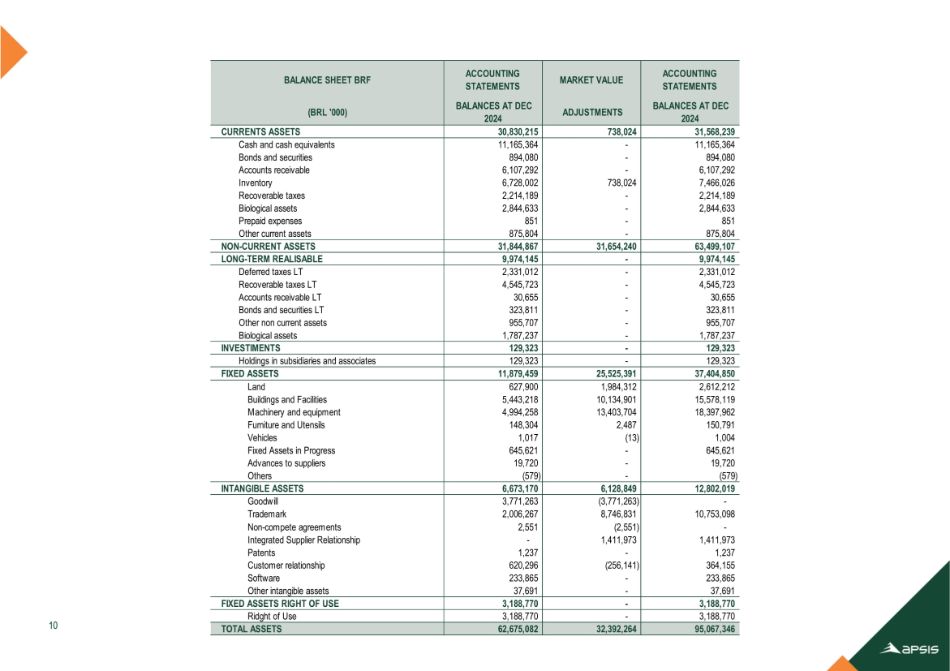

| (一) | 公司截至2024年12月31日的财政年度的单独和合并财务报表,是根据巴西公司法和CVM法规编制的,并附有Grant Thornton Auditores Independentes Ltda出具的审计报告。(“独立审计员”),详见本公司网站(ri.marfrig.com.br)、CVM(www.gov.br/cvm)和B3(www.b3.com.br); |

| (二) | 根据巴西《公司法》和CVM条例编制的BRF截至2024年12月31日止财政年度的单独和合并财务报表,并附有独立审计员(定义见下文)出具的审计报告,可在以下网站查阅:BRF(ri.brf-global.com)、CVM(www.gov.br/cvm)和B3(www.b3.com.br);和 |

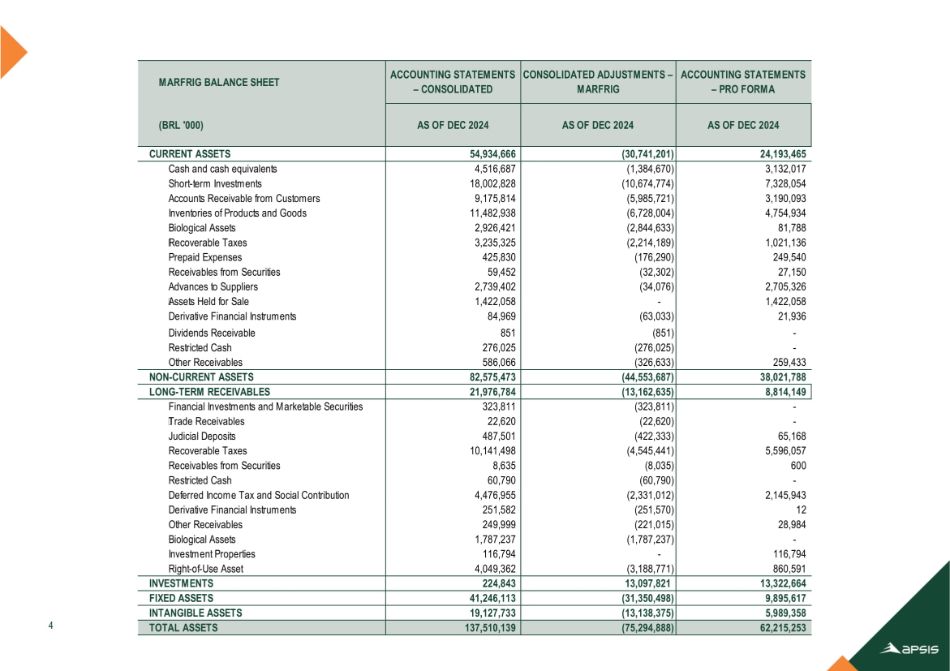

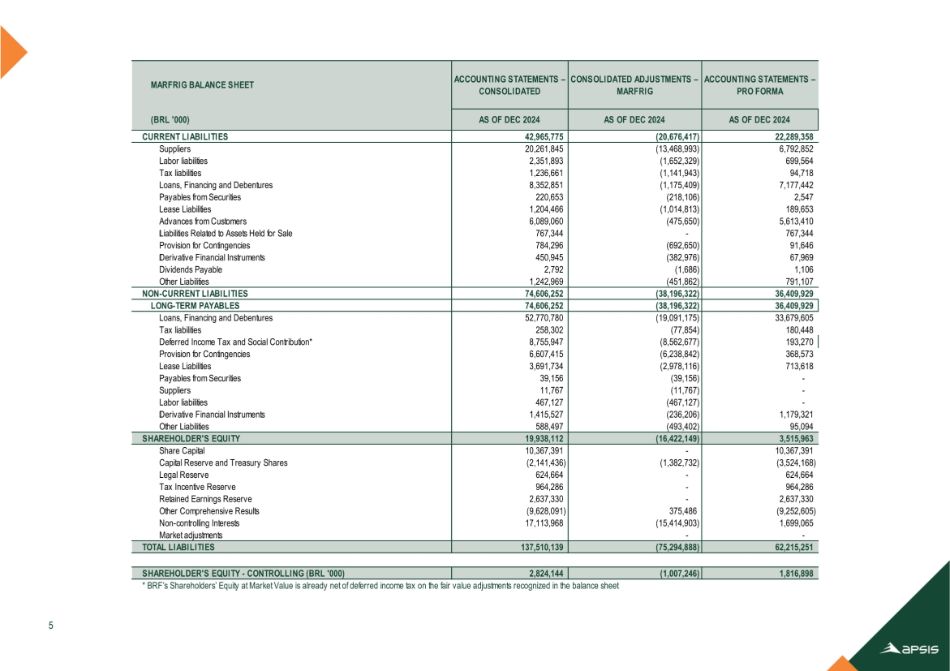

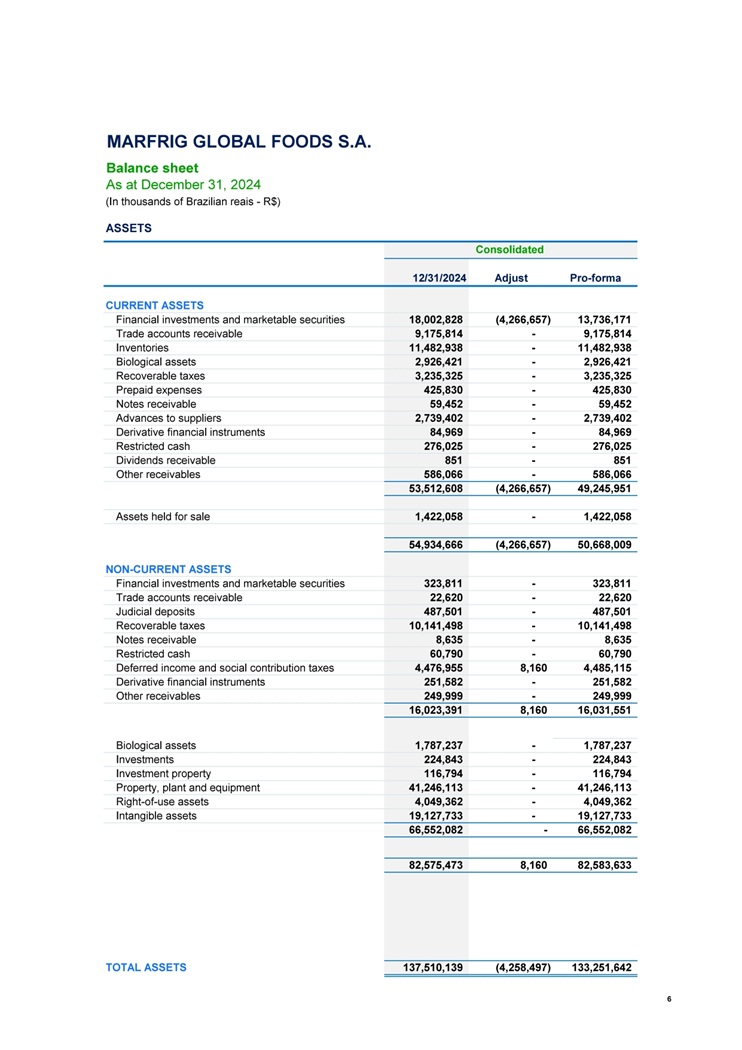

| (三) | Marfrig的备考财务资料,根据巴西公司法和CVM规则编制,并由独立审计师合理保证提交,符合现行法规,显示合并的影响,就好像合并已于2024年12月31日完成一样,现附于附件四根据CVM第78号决议第6条第3款第二项的要求,就上述(i)和(ii)项中提及的财务报表向本管理层提案提交,其中还包含公司管理层的报表。 |

根据《巴西公司法》第137条和第252条第2款,如果合并获得股东大会批准,公司发行的普通股股东可以行使退出公司的权利。

15

(i)持有公司已发行股份的股东,自有关合并的第一个重大事实披露之日起至合并完成之日止,不得间断地持有公司已发行股份;(ii)不对合并投赞成票、弃权或不出席会议(视情况而定),将在合并上解决;及(iii)明确表示有意行使撤回权的股东,自会议记录公布之日起三十(三十)日内,视情况而定。

有关适用于公司异议股东的撤回权的更多信息,请参阅本管理提案的附件五,该提案是根据CVM第81号决议第21条和附件H编制的。关于BRF异议股东适用的退出权信息,详见合并预案。

股份合并的有效性须符合以下条件:(i)自《议定书》和《正当理由》执行之日起至截止日(含),不得发生任何战争、武装冲突、自然灾害和/或其他事件(如突发公共卫生事件、生产设施发生火灾),对任一公司的生产和/或商业化(包括出口)能力产生重大不利影响;以及(ii)完成股份合并和完成议定书和理由所设想的交易所需的所有行为必须已获得经济防御行政理事会– CADEE的批准,在此种批准的范围内,其形式和条款符合适用的法律法规(统称为“条件”)

在适用的法律法规允许的情况下,公司可经双方协商一致,以书面形式放弃该条件。

一旦股份合并获得会议和BRF会议的批准,公司及其各自的管理层必须采取一切必要的行动和措施来实施股份合并,包括但不限于与条件的验证或豁免(如适用)有关的行动和措施。公司应负责根据适用的法律法规,向市场披露股份合并将在所有合法目的下被视为完成的日期(“截止日期”)。

根据CVM第81号决议第22条,有关拟议合并的详细信息可在本管理提案的附件三中查阅。

| 3.3 | 批准增加公司股本、发行公司发行的普通股,以及随之修订公司章程,并授权公司董事会确认公司将发行的股份的有效数量,在交换比例发生调整的情况下,在合并范围内,但须经核实(或豁免,视情况而定)条件和截止日期的到来 |

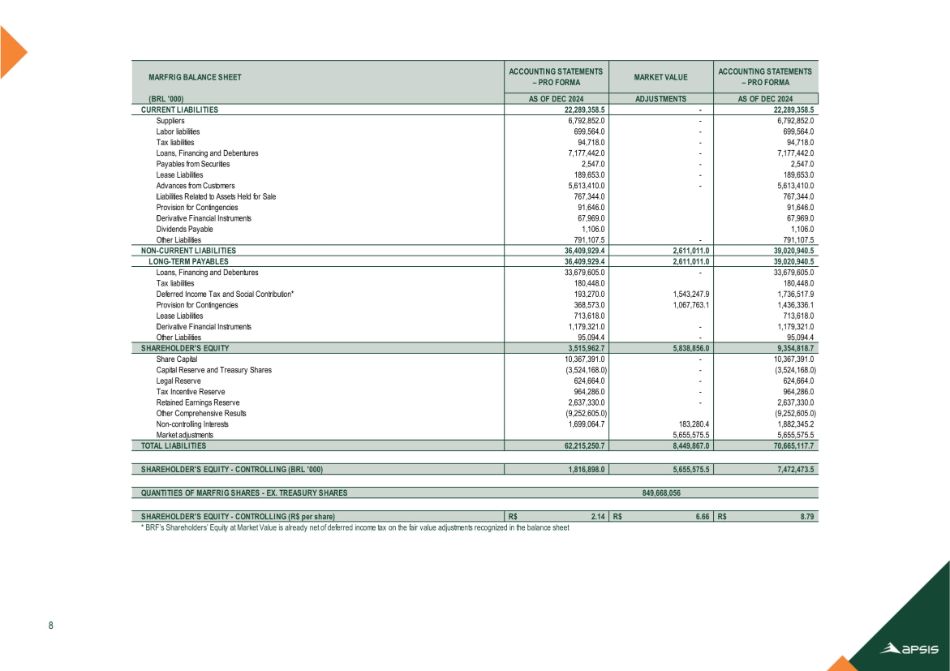

此次合并将导致Marfrig的股东权益增加14933,1033.6687雷亚尔(140亿元93.30万元、10.33万元、36.6万雷亚尔和8.7美分),由归属于拟被Marfrig合并的BRF已发行股份的价值(即不考虑Marfrig以库存方式持有的BRF已发行股份和Marfrig持有的BRF已发行股份)支持,基于合并评估报告(定义见下文)并考虑消除Marfrig在TERM3中持有的in-vestment,可以肯定的是,(i)4,977,203,352.18雷亚尔(肆亿九百七十七百万、二十三万、三百五十二雷亚尔和十八美分)将分配到Marfrig的股本账户;以及(ii)剩余的金额将分配到Marfrig的资本储备账户。

16

由于上述分配至Marfrig的股本账户,于截止日,Marfrig的股本将为15,468,781,313.18雷亚尔(150亿元、46.8亿元、70.81万元、31.3雷亚尔和18分)。

在不影响根据合并计划条款对交换比例作出任何调整的情况下,根据巴西公司法第252条第2款的条款,合并将包括由Marfrig发行639,743,458股(六亿三千九百万股,七十四万三千三百三十万股,四百五十八股)普通股,由BRF的董事代表在截止日期的BRF的当时股东(Marfrig除外)认购。

重申因合并而导致的股本增加及公司发行股份将仅于截止日期生效,并于合并完成后生效。值得注意的是,根据巴西《公司法》第252条第1款的规定,公司股东将不享有因合并而发行的股份的优先认购权

由于股本增加和Marfrig根据上述条款发行股份,Marfrig章程第5条(总目)将按以下措辞生效,但须对更换名单作出任何调整:

“第5条。公司股本,全额认购并缴款,为15,468,781,313.18雷亚尔(150亿46.8亿元、70.81万元、31.3雷亚尔和18分),分为1,497,671,577(10亿元、40.97万元、60.71万元、577万元)普通股,均为名义、记账式和无面值。”

管理层亦建议批准向公司董事会授予在更换名单发生调整时确认公司在合并范围内将发行的实际股份数量的权力。在这种情况下,将由公司董事会批准,由截止日期后举行的公司第一次股东大会进行投票表决,对公司章程第5条主要部分进行新的修订,以便将公司股本将因合并而分割成的股份数量进行寄售。

有关对章程的拟议修订的起源和理由、及其法律和经济影响的更多信息,以及包含highlight中的拟议修订的章程副本,请参阅本管理提案的附件六和附件七,它们是根据CVM第81号决议第12条第一和第二项的条款编制的。

| 3.4 | 批准委任评估公司(定义见下文) |

董事会提议,您批准任命Apsis Consultoria Empresarial Ltda.,一家总部位于里约热内卢市和州的公司,地址为Rua do Passeio,n º 62,6 º andar,Centro,CEP 20021-290,根据No.08.681.356/0001-30在财政部国家法人实体登记处(CNPJ/MF)注册,并根据No.005112/O-0在里约热内卢州地区会计委员会(CRC/RJ)注册(“评估公司”)作为负责编制评估报告(定义见下文)的评估公司。

符合CVM第81号决议第二十五条的规定,关于评估公司的信息详见本管理建议书附件八。

17

| 3.5 | 对合并评估报告的认可 |

根据巴西公司法的条款,在合并计划中确定,将由公司注册成立的BRF发行的股票,在合并范围内,将按其市场价值估值。

据此,评估公司于2025年5月14日在合并范围内按市场价值编制了拟并入Marfrig的BRF股份的评估报告(“合并评估报告”)。

根据合并评估报告的规定,评估公司得出结论认为,拟并入公司的BRF发行的股票,在2025年5月14日的市场价值,对应的总金额为15,406,097,591.16雷亚尔(150亿肆亿零六百万九万七千五百九十一雷亚尔十六美分)(已考虑到Marfrig在BRF中持有的投资进行了调整)。

据此,董事会提议你们批准合并方案附件4.2中包含的合并评估报告。

| 3.6 | 批准评估报告264(定义见下文) |

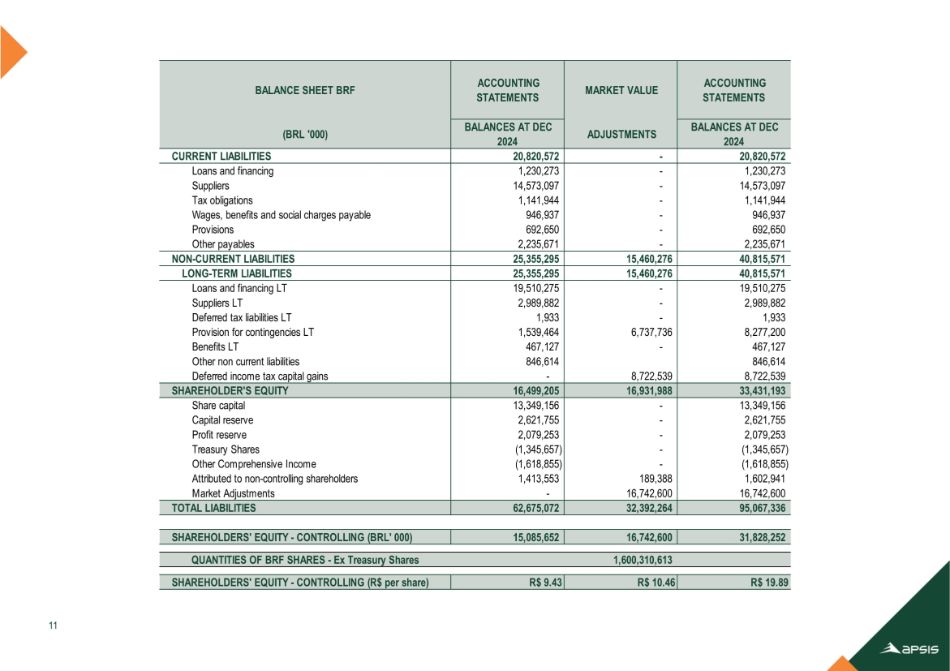

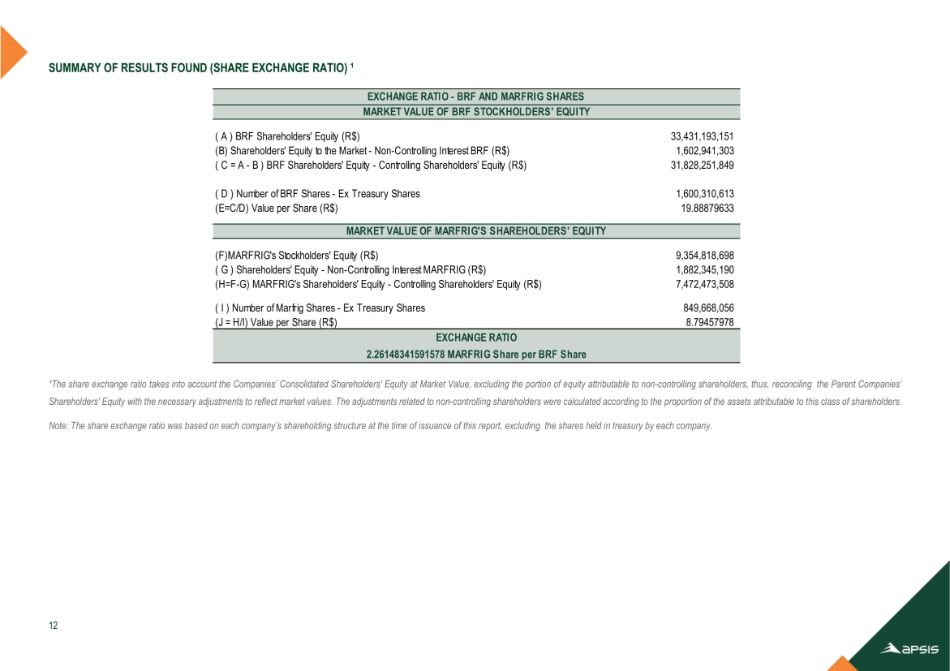

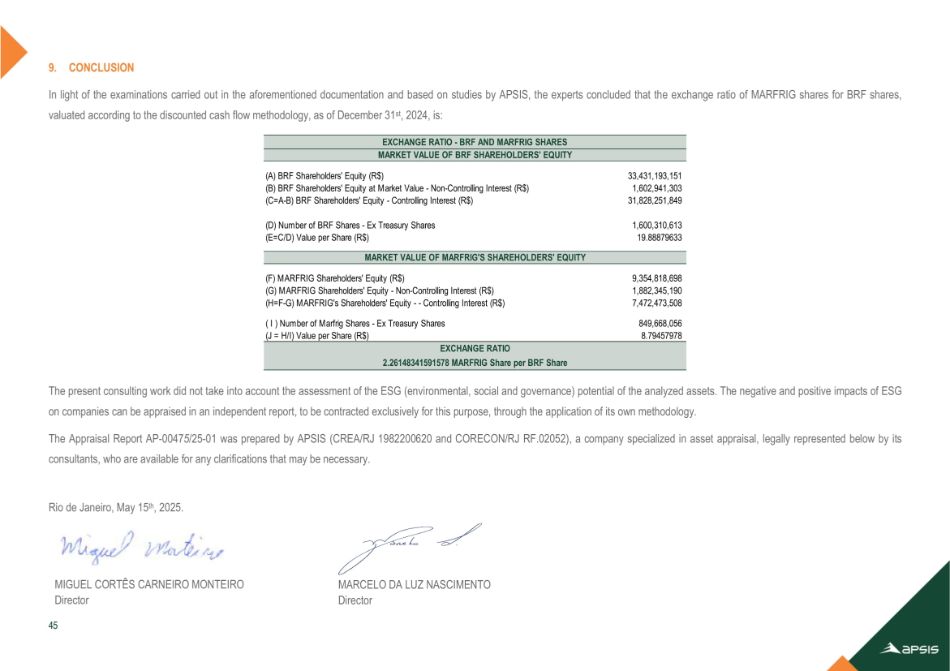

根据巴西《公司法》第264条,评估公司编制了载有BRF非控股股东所持股份交换比例计算的评估报告,以Marfrig和BRF股份的资产净值为基础,双方资产按照相同标准并于2024年5月14日按市场价格进行估值(“评估报告264”)。

若本次合并产生的换股比例以评估报告264为依据计算,则TERMF(除Marfrig)股东每持有1股(一股)BRF发行的普通股将归属于Marfrig发行的226148341591578股普通股。因此,以根据巴西《公司法》第264条编制的评估报告为基础计算的交换比率,对BRF的股东而言,比合并计划中所载的提议更有利。

| (一) | 在这个意义上,将适用巴西《公司法》第264条第3款的规定,因此,BRF的异议股东可以在(i)根据巴西《公司法》第45条条款确定的补偿价值,对应于每股9.43雷亚尔(9雷亚尔和四十三美分);或(ii)根据评估报告264确定的、对应于每股19.89雷亚尔(19雷亚尔和八十九美分)的TERM0发行的每股股权价值之间进行选择。 |

董事会提议你们批准评估公司编制的评估报告264,该报告载于合并方案附件4.5。

| 3.7 | 修订公司的企业名称,并随之修订章程,但须视乎截止日期的来临及合并的完成而定 |

董事会提议,您批准将公司名称从Marfrig Global Foods S.A.更改为MBRF Global Foods Company S.A.。

这一变化发生在公司进行品牌重塑的背景下,发生在充分巩固其与合并相关的对BRF的投资的过程中。

18

由于上述修订,董事会建议贵公司批准章程第1条的修订,该修订将于截止日期来临及合并完成后生效,措辞如下:

"第1条。MBRF Global Foods Company S.A.(“公司”)是一家拥有法定资本的公司,受这些章程(“章程”)以及适用的法律和监管规定管辖。”

有关对章程的拟议修订的起源和理由、及其法律和经济影响的更多信息,以及包含highlight中的拟议修订的章程副本,请参阅本管理提案的附件六和附件七,它们是根据CVM第81号决议第12条第一和第二项的条款编制的。

| 3.8 | 合并附例,但须待截止日期来临及合并完成后方可作实 |

鉴于上文第2.3及2.7项所载的修订,董事会建议贵公司批准合并公司章程,以反映股东大会可能批准的对公司章程的修订,但须视乎截止日期的到来及合并的完成而定。

| 3.9 | 授权公司管理层进行完成合并所需的一切行为 |

董事会提议,如果合并获得批准,你授权它根据合并计划和本管理提案的条款,进行所有行为并采取完成合并所需的所有步骤,包括批准已经为此目的进行的所有行为。

| 4 | 结论 |

基于上述原因,董事会提交本管理提案供您审议,并建议根据本管理提案的条款全面批准会议议程上的事项。

圣保罗,2025年7月15日。

19

附件一

附件I-合并计划

(本附件从下一页开始。)

(其余页面故意留空。)

20

附件一

这一业务合并涉及一家巴西公司的证券。企业合并须遵守巴西与美国不同的披露要求。该文件中包含的财务报表(如果有的话)是根据可能无法与美国公司的财务报表相比较的外国会计准则编制的。

由于发行人位于巴西,其部分或全部高级管理人员和董事可能是巴西居民,因此您可能难以执行您根据美国联邦证券法可能产生的权利和任何索赔。你可能无法以违反美国证券法为由,在巴西法院起诉一家巴西公司或其高管或董事。可能很难迫使一家巴西公司及其附属公司服从美国法院的判决。

请注意,发行人可能会根据交换要约以外的方式购买证券,例如在公开市场或私下协商购买。

***

合并方案的第一次修正对于将BRF S.A.的股份合并为Marfrig Global Foods S.A。

通过这份私人文书,以下确定的公司的董事,以及公司本身:

| (1) | MARFRIG Global FOODS S.A。,一家上市公司,注册办事处位于圣保罗州圣保罗市,地址为Avenida Queiroz Filho,No. 1,560,Block 5(Sabi á Tower),3楼301室,Vila Hamburguesa,CEP 05319-000,在财政部国家法人实体登记处(“CNPJ/MF“)根据第03.853.896/0001-40号,根据其附例在此表示(”马尔弗利格”);以及 |

| (2) | BRF S.A。,一家公共控股公司,其注册办事处位于圣卡塔琳娜州Itaja í市,地址为Rua Jorge Tzachel,475,Fazenda Neighborhood,CEP88301-600,根据第01.838.723/0001-27号在CNPJ/MF注册,根据其章程("BRF”,并与Marfrig一起,“公司”或“缔约方”) |

Whereas:

| (A) | 2025年5月15日,各方订立了《关于将BRF S.A.股份合并为Marfrig Global Foods S.A.的合并预案》。(“合并计划“),根据1976年12月15日第6404号法律第224、225和252条的规定(”巴西公司法”),其中对合并的条款和条件进行了监管,将不由Marfrig持有的由BRF发行的所有股份(“合并”); |

| (b) | 双方希望修订合并计划,将巴西经济防御行政委员会批准合并作为完成合并的适用条件–CADE; |

21

| (c) | 在该日期举行的会议上,公司董事会批准公司执行本文书; |

因此,现经双方同意并议定,决议订立本次“将BRF S.A.股份合并为Marfrig Global Foods S.A.之合并方案第一修正案”(“修订”),根据以下条款和条件。

| 1 | 定义 |

| 1.1 | 除本修正案另有明确规定外,本修正案中的大写术语与合并计划中赋予其的含义相同。 |

| 2 | 修正 |

| 2.1 | 双方同意修订合并计划第8.1条,该条款按以下条款生效: |

“ 8.1.先决条件。本次股份合并的有效性将受以下条件(统称“附条件先决条件”)的约束:

| (一) | 自2025年5月15日起至截止日(包括截止日),可能不会发生对任何公司的生产和/或营销能力(包括出口)产生不利和重大影响的战争、武装冲突、自然灾害和/或其他事件(例如健康灾难;制造单位发生火灾);和 |

| (二) | 完成合并和完成本合并计划中所设想的业务所需的所有行为必须已获得巴西经济防御行政委员会– CADE的批准,在必要的情况下,必须以现行立法和法规的形式和条款批准。 |

| 8.1.1 | 在适用法律法规许可的范围内,公司可经双方协商一致,以书面形式放弃先决条件。” |

| 2.2 | 由于上述第2.1条的变更,双方同意将合并计划中包含的“条件先例”一词的提法改为本修正案中定义的“条件先例”一词。 |

| 3 | 重述 |

| 3.1 | 现议定的变更,经修订和重述的合并方案以附件(a)本修正案。 |

| 4 | 总则 |

| 4.1 | 第9条的条文(总则)的合并方案适用于本修正案,比照. |

22

| 4.2 | 两家公司承认并同意:(i)本修正案以数字方式签署,且此种签署被公司接受并承认为有效;(ii)根据2001年8月24日第2200-2号临时措施的规定,本修正案以电子方式签署,即使通过未经巴西公钥基础设施(ICP-Brasil)认可且没有数字签名证书的电子签名平台,也被公司承认为真实、完整和有效。就所有目的而言,以下所示日期应被视为本修订的执行日期,即使任何公司出于任何原因在以后的日期以电子方式签署本修订。在这种情况下,该等公司特此同意本修订的追溯效力至下文所示日期。 |

作为证明,各方以电子方式签署本合并计划,连同以下2(2)名证人。

圣保罗,2025年5月26日。

(签名页如下。)

(本页其余部分有意留空。)

23

(2025年5月26日执行的将BRF S.A.并入Marfrig Global Foods S.A.的合并计划第一修正案签名页)

MARFRIG Global FOODS S.A。

| /s/Rui Mendon ç a Junior | 邓永锵 | |||

| 姓名: | Rui Mendon ç a Junior | 姓名: | 邓永锵 | |

| 位置: | 首席执行官 | 职务:行政及财务总监、投资者关系总监 | ||

BRF S.A。

| /s/Miguel de Souza Gularte | /s/法比奥·路易斯·门德斯·马里亚诺 | |||

| 姓名: | Miguel de Souza Gularte | 姓名: | 法比奥·路易斯·门德斯·马里亚诺 | |

| 位置: | 全球CEO | 职位:副总裁财务和投资者关系总监 | ||

证人:

| /s/里卡多·阿劳霍·罗查 | /s/马特乌斯·博埃拉·加西亚 | |||

| 姓名: | 里卡多·阿劳霍·罗查 | 姓名: | 马特乌斯·博埃拉·加西亚 | |

| CPF/MF: | 020.990.844-08 | CPF/MF: | 018.134.240-55 | |

24

附件(a)

经修订及重述的合并计划

将BRF S.A.的股份合并为Marfrig Global Foods S.A.的经修订及重述的合并计划。

通过这份私人文书,以下确定的公司的董事,以及公司本身:

| (1) | MARFRIG Global FOODS S.A。,一家上市公司,注册办事处位于圣保罗州圣保罗市,地址为Avenida Queiroz Filho,No. 1,560,Block 5(Sabi á Tower),3楼301室,Vila Hamburguesa,CEP 05319-000,在财政部国家法人实体登记处(“CNPJ/MF“)根据第03.853.896/0001-40号,根据其附例在此表示(”马尔弗利格”);以及 |

| (2) | BRF S.A。,一家公共控股公司,其注册办事处位于圣卡塔琳娜州Itaja í市,地址为Rua Jorge Tzachel,475,Fazenda Neighborhood,CEP88301-600,根据第01.838.723/0001-27号在CNPJ/MF注册,根据其章程("BRF”,并与Marfrig一起,“公司”或“缔约方”) |

Whereas:

| (A) | Marfrig是一家上市公司,在巴西证券交易委员会注册为“A类”证券发行人(“CVM”)并于B3 S.A. – Brasil,Bolsa,Balc ã o(“B3”),并获准交易“诺和梅尔卡多”B3段(“诺沃梅尔卡多”); |

| (b) | BRF是一家公众持股公司,在CVM下注册为“A类”证券发行人,在B3上市,并获准在Novo Mercado交易; |

| (c) | 截至2025年5月15日,Marfrig持有849,526,130股由BRF发行的普通股,约占BRF有表决权资本的53.09%(不包括BRF库存股); |

| (D) | 2025年4月24日,Marfrig董事会(“Marfrig板”)批准成立Marfrig特别独立委员会并选举其成员,他们有资格成为Marfrig董事会的独立成员(“Marfrig独立委员会”); |

| (e) | 2025年4月25日,BRF董事会(“BRF板”,并与Marfrig董事会一起,“董事会”)批准组建BRF特别独立委员会(“BRF独立委员会”,并与Marfrig独立委员会一起,“独立委员会”),并根据2008年9月1日CVM第35号指导意见(“CVM指导意见35”);以及 |

25

| (f) | 在2025年5月15日举行的会议上,在独立委员会之间就交换比率(定义见下文第3.1条)进行的谈判结束后,导致对本文所述条款和条件的有利建议,董事会批准公司执行本文书,并将其提交给公司股东; |

因此,现决议,经相互同意并议定,执行本次合并方案为将BRF S.A.股份并入Marfrig Global Foods S.A。”(“合并计划”),根据1976年12月15日第6404号法律(“巴西公司法”)第224条、第225条和第252条的规定,规范适用于合并的条款和条件(定义见下文第1.1条),但前提是先决条件(定义见下文第8.1条)的满足(或放弃,视情况而定)和结束日期(定义见下文第8.2条)的发生。

| 1 | 目的 |

| 1.1 | 合并.在遵守本合并计划所载条款及条件的情况下,将于交割日尚未由Marfrig持有的全部BRF股份合并为Marfrig的提案提交给公司股东,对价为按照交换比例向Marfrig发行的BRF股东(Marfrig除外)交付由Marfrig发行的普通股,从而导致将BRF的股东基础转移至Marfrig(“合并”).此次吸收合并完成后,BRF将成为Marfrig的全资子公司。 |

| 2 | 理由 |

| 2.1 | 此次合并旨在创建一家基于多蛋白平台、在国内和国际市场的强大影响力、投资组合多样化、规模、效率和可持续性的全球食品公司,为双方公司、其股东、客户、供应商、员工和其他利益相关者提供重大利益,产生运营、财务和战略协同效应。 |

| 2.2 | 此外,两家公司认为,合并允许简化和优化其所属经济集团的行政和公司结构,消除或减少冗余成本,并改善或便利获得发展其业务计划所需的资本。 |

| 2.3 | 两家公司认为,合并将带来显着的战略附加值,推动其业务的全球整合,并通过强大的多蛋白平台加强其品牌,其中包括(i)巩固其作为全球食品市场领导者的地位;(ii)向新市场进行战略扩张,最大限度地增加增长机会和商业协同效应,包括交叉销售举措;以及(iii)增加其业务的规模和多样化,增强复原力并减轻与行业季节性和宏观经济变量相关的风险。 |

26

| 3 | 合并条款及条件 |

| 3.1 | 兑换率.由于此次合并,在交割日每持有1(one)股BRF普通股,BRF股东(Marfrig除外)将获得0.85 21股Marfrig发行的普通股(“兑换率”). |

| 3.1.1 | 独立委员会。考虑到此次合并涉及一家控股公司Marfrig和一家控股公司BRF,根据CVM指导意见35,BRF董事会组成了BRF独立委员会,其任务是协商交换比例并向TERM3董事会提交他们的建议。而且,Marfrig独立委员会负责与BRF独立委员会就交换比例进行最初的提议以及后来的谈判。交换比率是独立委员会之间在考虑到公司的公允价值的情况下详尽协商达成的,他们向各自董事会提出的建议已在2025年5月15日举行的会议上获得两个独立委员会的批准。在发布对该交易有利的建议时,独立委员会在其外部顾问的协作下考虑了多种因素,因此汇率不是根据单一标准确定的,而是根据多种组合标准确定的。 |

| 3.1.2 | 零碎股份.根据Marfrig将及时向市场披露的通信,合并产生的任何Marfrig零碎普通股将被汇总为整数,随后在合并完成后在B3现货市场上出售。此类出售的收益(扣除费用)将提供给有权获得相应零碎股份的前BRF股东,其参与的比例为其所出售的每一股股份。 |

| 3.1.3 | 允许的分配.协商确定交换比例时考虑到分配股息和/或自有资本利息总额为(i)3,520,000,000.00雷亚尔(三亿五亿二千万雷亚尔)由BRF提供;及(ii)2,500,000,000.00雷亚尔(二十亿伍亿雷亚尔)由Marfrig授权,在这两种情况下,在支付潜在异议股东的撤回权(定义见下文第6.1.1条)后,直至并包括截止日期(统称,“允许的分配”),符合下文第3.1.5条的规定。 |

| 3.1.4 | Marfrig不得因合并而发行任何股份,而该等股份对应的可由BRF以库存方式持有的股份,该等股份应由BRF注销直至交割日。 |

| 3.1.5 | 调整.交换比率应专门(i)在任何一家公司发生股票分割、合并或实物股息支付时进行调整;和/或(ii)根据第附件3.1.5。的合并计划。按照中所述的机制附件3.1.5,两家公司在行使退款权时发生的任何付款将按比例减少适用于两家公司的同等金额的许可分配。 |

27

| 3.1.6 | 在合并的背景下,以代表BRF普通股的美国存托股份为基础的BRF股份替代已发行的股份,应根据适用的存托协议的条款进行。 |

| 3.2 | BRF的股本.截至本合并计划日,BRF的股本为13,653,417,953.36雷亚尔(130亿六亿五千三百万肆亿七千零九百五十三雷亚尔和三十六分),分为168247.3246万股(十亿六亿八千二百二十万元,四十七万三千三百四十六股)普通股,均为无面值,均记账持有,其中849526130股(八亿四千四百九十万元,五百二十六万元,一百三十元)已由Marfrig持有,82162633股(八千二百万元,十六万六千二百三十三元)为2025年5月15日的BRF库存股,因此,将无权获得Marfrig因合并而发行的普通股,根据上文第3.1及3.1.4条。 |

| 3.3 | 按市值合并.合并将导致Marfrig股东权益增加14,933,103,366.87雷亚尔(140亿9.333亿1.333亿1.336亿3.366亿雷亚尔和八十七分),考虑归属于拟并入Marfrig的BRF已发行股份的价值(即不考虑以库存方式持有的BRF已发行的股份以及Marfrig持有的BRF已发行的股份),基于合并评估报告(定义见下文第4.2条)并考虑消除Marfrig在BRF中持有的投资,前提是金额为(i)4,977,203,352.18雷亚尔(肆亿九千七十七百万二十三万三千三百五十二雷亚尔18 centavos)将分配至Marfrig的股本账户;及(ii)余下金额将分配至Marfrig的资本公积账户。 |

| 3.4 | Marfrig股本增加.在本合并计划之日,Marfrig的股本为10,491,577,961.00雷亚尔(百亿肆亿九千九百一十万伍拾七万七千九百六十一雷亚尔),分为857,928,119股(共八亿五千七百万股、九亿二千八百万股、一百一十九股)普通股,均已登记,采用记账式,无面值。由于上文第3.3条规定的分配给Marfrig的股本账户,在截止日,Marfrig的股本将为15,468,781,313.18雷亚尔(150亿,46.8亿,70.81万,313雷亚尔和十八分),Marfrig将发行的股票数量将观察兑换比例。 |

28

| 3.4.1 | 在不影响将根据上述第3.1.5条并根据下文第3.4.3条的规定对兑换比例进行任何调整的情况下,此次合并将包括由Marfrig发行639,743,458股(六亿三千九百万股、七十四万三千四百五十八股)普通股,由BRF的董事根据巴西《公司法》第252条第2款的规定,在截止日期时代表BRF当时的股东(Marfrig除外)认购。 |

| 3.4.2 | 由于Marfrig根据上述第3.4和3.4.1条增加股本和发行股份,Marfrig章程第5条第1款将修改如下,但须根据上述第3.1.5条进行任何调整: |

“第5条。公司股本,全额认缴并缴足,为15,468,781,313.18雷亚尔(150亿元、46.8亿元、70.81万元、31.3雷亚尔和18分),分为1,497,671,577(10亿元、49.7亿元、60.71万元、50.77万元)普通股,均为记账式,无面值。”

| 3.4.3 | 如果根据上述第3.1.5条对交换比率进行调整,Marfrig董事会将负责批准对Marfrig章程第5条的新修订,但须经在截止日期后举行的第一次Marfrig大会同意,目的是根据授予Marfrig董事会的权力,记录Marfrig的股本将因合并而被分割成的股份数量,由Marfrig临时股东大会(定义见7.1(ii))审议。 |

| 3.5 | 股份权利.Marfrig将因合并而发行的普通股将授予其持有人目前源自于BRF发行的普通股的相同权利和利益,因此,Marfrig将发行的股份的发行和认购不会导致对投票权、股息或目前源自于对BRF所发行普通股的所有权的任何其他政治或财务权利的任何修改,充分参与其所有利益,包括Marfrig在截止日期后可能宣布的股息和其他资本报酬。 |

| 3.6 | 不存在交叉所有权.在合并的背景下,两家公司之间将不会建立交叉所有权,因为(i)于2025年5月15日,BRF并未持有Marfrig已发行的任何股份,且截至截止日期将不会持有任何股份;及(ii)任何BRF库存股将在截止日期前注销,因此,将无权获得Marfrig已发行的股份。 |

| 3.7 | 没有继承.本次合并不会导致Marfrig吸收BRF的任何资产、权利、债权、义务或负债,这将保持其完整的法人资格,因此,两家公司之间不存在继承的情况。 |

29

| 4 | 估值和净资产变动 |

| 4.1 | 评估公司.两家公司的管理层已聘请Apsis Consultoria Empresarial Ltda.,该公司根据编号08.681.365/0001-30在CNPJ/MF注册,并根据编号005112/O-9在里约热内卢地区会计委员会(CRC/RJ)注册,其注册办事处位于Rua do Passeio,Rua do Passeio,n º 62,6 º andar,Centro,CEP 20021-290,(“评估公司"),作为负责编制评估报告(定义见下文第4.5条) |

| 4.1.1 | 对评估公司聘任的追认.根据巴西公司法第252条第1款,评估公司的任命将提交给BRF临时股东大会(定义见第7.1(i)条)和Marfrig临时股东大会批准。 |

| 4.1.2 | 评估公司声明。评估公司已声明:(i)根据巴西联邦会计委员会制定的专业标准,它不知道任何直接或间接的利益冲突,也不知道与其所提供的服务有关并在合并评估报告(定义见下文)中描述的代表利益冲突的任何其他情况;(ii)它不知道控股股东或公司管理人采取任何行动,旨在指导、限制、阻碍或执行任何可能损害访问、使用、或了解相关信息、资产、文件或工作方法,以提高各自结论的质量。评估公司是根据其在准备这种性质的评估和评估方面的广泛和众所周知的经验而被选为本合并方案中所述工作的。 |

| 4.2 | 合并评估报告.评估公司按市值编制了由BRF发行的拟并入Marfrig的股份的评估报告,在合并背景下,截至基日,如附件4.2本合并计划(“合并评估报告”). |

| 4.2.1 | 基准日期.用于编制合并评估报告的基准日期为2025年5月14日。 |

| 4.3 | 归属值.归属于拟并入Marfrig的BRF股份的合并评估报告中的市值对应的总金额为15,406,097,591.16雷亚尔(150亿肆亿零六万九万七千五百九十一雷亚尔和16centavos)(已调整以考虑Marfrig在BRF中持有的投资的抵销)。 |

| 4.4 | 股东权益变动.自基准日至交割日期间,BRF的股东权益发生任何变化,均由BRF独家承担,并因应用权益法而在Marfrig中体现。 |

| 4.5 | 以市场价格评估股东权益.根据巴西《公司法》第264条的规定,公司管理层聘请评估公司编制一份评估报告,其中载有对BRF非控股股东的股份替代比例的计算,该评估报告以Marfrig和BRF股东权益的市场价值为基础,均按照相同标准进行评估,并以截至2024年12月31日的市场价格进行评估,其形式载于附件4.5(“264评估报告”),并连同合并评估报告,(“评估报告”). |

30

| 4.5.1 | 264评估报告比率。若本次合并产生的换股比例以264评估报告为依据计算,则BRF股东(不含Marfrig)所持有的每1股BRF普通股对应2.26 148341591578股Marfrig普通股。因此,与换股比例相比,这样的换股比例对BRF股东更为有利。 |

| 4.5.2 | 向市场价格下跌。考虑到第4.5.1条的规定,《巴西公司法》第264条第3款的规定将按下文第6.3.1条的规定适用。 |

| 4.6 | 成本和费用.与编制评估报告有关的成本和费用,包括评估公司的费用,将由Marfrig承担。 |

| 5 | 财务报表和信息 |

| 5.1 | 财务报表.符合2022年3月29日CVM第78号决议第6条第2款(“CVM分辨率78"),两家公司已披露各自根据巴西公司法和CVM条例编制的截至2024年12月31日止财政年度的财务报表,并附有Grant Thornton Auditores Independentes Ltda.(一家根据编号10.830.108/0001-65在CNPJ/MF注册的有限责任公司和根据编号2SP-025.583/O-1在圣保罗州区域会计委员会(CRC/SP)注册的审计报告,其注册办事处位于圣保罗州圣保罗市Avenida Engenheiro Luiz Carlos Berrini,编号105,CEP 04571-900,在CVM注册为独立审计师(“独立核数师”). |

| 5.2 | 备考财务信息.根据CVM第78号决议第7条,备考将披露Marfrig的财务信息,显示合并的影响,就好像它已于2024年12月31日完成(“备考信息”). |

| 5.2.1 | 编制依据及合理保证.The备考信息是根据巴西公司法和CVM条例编制的,并在独立审计员的合理保证下,符合适用的条例。 |

31

| 6 | 退出权 |

| 6.1 | 根据《巴西公司法》第137条和第252条第2款,合并如果获得批准,公司股东将有权行使退出权。 |

| 6.1.1 | 退出权将授予各公司的股东,凡其(i)为Marfrig或BRF(如适用)已发行股份的持有人,自有关合并的第一个重大事实披露之日起至合并完成之日不间断;(ii)未对合并投赞成票、弃权或未出席Marfrig临时股东大会或BRF临时股东大会(如适用),其将对合并进行审议;及(iii)明确表示有意在Marfrig临时股东大会或BRF临时股东大会会议记录(如适用)公布之日起30(30)天内行使撤回权(”异议股东”). |

| 6.2 | 退出Marfrig.根据巴西公司法,Marfrig的异议股东将有权按照2025年3月31日举行的Marfrig普通股东大会批准的截至2024年12月31日Marfrig每普通股股东权益的价值,即3.32雷亚尔(三雷亚尔和三十二分)每股普通股,但不妨碍根据《巴西公司法》第45条要求提供特别资产负债表的权利。 |

| 6.3 | 退出BRF.根据巴西公司法,BRF的异议股东有权根据2025年3月31日举行的BRF普通股东大会批准的财务报表确定的截至2024年12月31日的BRF每普通股股东权益的价值获得退出权,该价值对应于9.43雷亚尔(九雷亚尔和四十三分)每股普通股,但不影响根据《公司法》第四十五条拟定特别资产负债表的权利。 |

| 6.3.1 | 在不影响上述第6.3条规定的情况下,根据巴西公司法第264条第3款的规定,BRF的异议股东可以在(i)根据巴西公司法第45条确定的补偿价值之间进行选择,该补偿价值相当于9.43雷亚尔(九雷亚尔和四十三分)每股普通股,如上文第6.3条所述;或(ii)根据264评估报告确定的BRF每股普通股股东权益,相当于19.89雷亚尔(十九雷亚尔和八十九分)每普通股。 |

| 6.4 | 复议.根据巴西公司法第137条第3款,如果公司确定向行使此类权利的异议股东支付与股东撤回权有关的款项将危及任何公司的财务稳定性,则公司保留召开公司股东大会以批准或重新考虑合并的权利。 |

32

| 7 | 企业批准 |

| 7.1 | 股东大会.合并的完成,也将取决于先决条件的满足(或豁免,视情况而定)和结束日期的发生,将取决于以下行为的履行情况,所有这些行为都是相互依存的,应在同一天发生: |

| (一) | BRF临时股东大会,按此顺序,(a)批准本次合并计划;(b)批准合并;(c)批准对评估公司的任命;(d)批准合并评估报告;(e)批准264评估报告;(f)授权TERM0管理层执行完成合并所需的一切必要行为,包括但不限于根据《巴西公司法》第252条第2款的规定,认购Marfrig将在截止日期代表BRF股东(Marfrig除外)发行的普通股(“BRF临时股东大会”);以及 |

| (二) | Marfrig特别股东大会,按此顺序,(a)批准本合并计划;(b)批准合并;(c)批准Marfrig增资、Marfrig发行普通股,以及随后对Marfrig章程的修订和合并,授权Marfrig董事会确认Marfrig将发行的实际股份数量,(d)批准评估公司的委任;(e)批准合并评估报告;(f)批准264评估报告;及(h)授权管理层履行完成合并所需的一切作为(“Marfrig临时股东大会”). |

| 8 | 先决条件;关闭 |

| 8.1 | 先决条件.合并的有效性将以以下先决条件为条件(统称为“先决条件”): |

| (一) | 自2025年5月15日至截止日(含),不得发生对任一公司的生产和/或销售(包括出口)能力产生不利和重大影响的战争、武装冲突、自然灾害和/或其他不可预见事件(如突发卫生事件、制造单位火灾);和 |

| (二) | 完成合并和完成本合并计划中所设想的业务所需的所有行为必须已获得巴西经济防御行政委员会的批准–CADE,在这种批准是必要的范围内,以现行立法和条例的形式和条款。 |

33

| 8.1.1 | 在适用法律法规许可的范围内,公司可经双方协商一致,以书面形式放弃任何先决条件。 |

| 8.2 | 收盘.一旦合并获得BRF临时股东大会和Marfrig临时股东大会批准,公司及其各自的管理层必须履行实施合并所需的所有行为和措施,包括但不限于就先决条件的满足或豁免(如适用)而言,公司有义务根据适用的法律法规向市场披露,就所有目的和效果而言,合并将被视为完成的日期(“截止日期”). |

| 9 | 杂项规定 |

| 9.1 | 扣留IRRF.在合并的背景下,两家公司保留以下权利:(i)预扣预扣税(“IRRF“)有关因非居民BRF股东合并而到期的任何资本收益(”印度卢比”)未在适当时候披露的致股东的通知中规定的日期和按照程序直接或通过其托管代理人提供(“IRRF基准日期"),证明其BRF股份的平均收购成本证明不存在应税资本收益的书面证据;(ii)将公司最终代表印度卢比扣留的IRRF金额与公司持有的任何贷记(如适用)抵销印度卢比,包括但不限于公司可能在任何时间分配、宣布和/或支付的任何股息和/或资本利息(包括但不限于许可的分配)和其他权利的价值,甚至在截止日期之前。 |

| 9.1.1 | Marfrig作为BRF发行的普通股的收购人,将使用INR(直接或通过其托管代理人)提供的信息来计算资本收益,而INR将对这些信息的正确性和完整性负责。 |

| 9.1.2 | 两家公司将(i)对未在IRRF基准日期前提交其购置成本的INR认为购置成本为零;以及(ii)对未在IRRF基准日期前告知其税务住所的INR的收益适用25%(25%)的税率。 |

| 9.1.3 | 在任何情况下,只要遵守此处规定的规则,这些公司将不会在面对INR时对任何以后的调整和/或恢复原状或退还可能支付的超额款项承担责任。 |

| 9.2 | 文件披露.本合并计划和与合并有关的其他文件可在各公司的注册办事处以及各公司的网站、CVM和B3上供各公司股东查阅,以遵守适用的法规。 |

34

| 9.3 | 股份补偿.在合并的背景下,两家公司将定义对BRF根据其以股份为基础的薪酬计划授予和/或授予的股份和股份购买期权的处理方式。 |

| 9.4 | 相互依存的交易.本合并计划所描述的事件,以及提交给Marfrig临时股东大会和BRF临时股东大会的其他相关事项,均为相互依存的法律交易,公司的意图是,除非所有其他交易也有效,否则任何交易均不生效。 |

| 9.5 | 行为的履行.在截止日,公司管理层应履行本合并方案中规定的适当正规化、正规化和有效性所必需的一切行为、登记、背书和出版物。 |

| 9.6 | 修正.除非以书面作出并经双方签署,否则对本合并计划中规定的任何条款或条件的任何修改均不具有任何效力。 |

| 9.7 | 转让.未经其他各方事先书面同意,任何一方不得直接或间接转让或以其他方式转让因本合并计划而产生或与之相关的任何权利或义务。任何有悖于本文书条款的声称或企图转让均为无效,且不具有任何效力。 |

| 9.8 | 绑定效果.本次合并方案不可撤销、不可撤销,各公司在此承担的义务对其继承人具有所有权约束力。 |

| 9.9 | 附件.所有展品构成了这一合并计划的组成部分。本合并方案与任何展品如有不一致之处,以本合并方案的规定为准。 |

| 9.10 | 各方利益.本合并计划专为各方利益而设,任何条款不得解释为授予任何其他人任何索赔、诉讼因由、补救或任何性质的其他权利。 |

| 9.11 | 条款和优先顺序的独立性 |

| 9.11.1 | 如本合并计划的任何条款被法院或任何其他主管部门认定为无效或不可执行,则该条款应视为排除在本合并计划之外,其余条款应保持完全有效。在这种情况下,公司应本着诚意进行谈判,以商定一项令人满意的条款的条款,该条款将取代被视为无效和/或不可执行的条款。 |

| 9.11.2 | 在谈判中,公司应努力就一项尽可能接近公司初衷的条款达成一致意见。如果各公司未能就这一新规定达成一致意见,则本合并计划的一项或多项规定的无效或不可执行不应影响本合并计划整体的有效性或可执行性,除非该无效或不可执行的规定对本合并计划具有如此重要的重要性,以至于可以合理地推定,如果没有这些无效或不可执行的规定,各方就不会订立本合并计划。 |

35

| 9.12 | 豁免和容忍.两家公司承认,除非本合并计划另有明确规定:(i)就本合并计划和/或适用的立法或法规授予他们中的任何一方的任何权利部分行使、不行使、给予时间延长、容忍或延迟,均不构成对该权利的更新或放弃,也不影响其未来的行使;(ii)放弃任何权利应被限制性地解释,不应被视为放弃本合并计划或适用立法或法规授予任何公司的任何其他权利;(iii)任何放弃仅应以书面形式授予。 |

| 9.13 | 执行所有权.本合并计划经正式签署后,应作为民事诉讼立法规定的法外执行所有权,出于所有法律目的,公司特此确认,无论采取任何其他适用措施,本合并计划下所承担的义务均须根据民事诉讼立法规定具体履行。 |

| 9.14 | 具体表现.各公司约束自己遵守、正规化、履行义务,严格遵守本合并方案中确立的条款和条件。据此,两家公司特此确认并同意,根据本合并计划承担或可能承担的所有义务均受制于根据民事诉讼立法的具体履行,但不影响因未履行本合并计划中约定的义务而导致的损害赔偿的追讨累计。各公司明确承认并约束自己具体履行义务,接受司法、仲裁或任何其他类似行为。 |

| 9.15 | 成本和费用.除本合并计划另有明确规定外,与本合并及合并计划有关的所有法律及其他成本和费用均由公司承担,产生该等成本和费用。 |

| 9.16 | 管治法.本合并计划应由巴西联邦共和国的法律解释和管辖。 |

| 9.17 | 争议解决.各公司同意,因本合并计划而产生或与之相关的任何争议,包括但不限于关于其存在、有效性、有效性、解释、履行或终止的争议,在不可撤销的30(30)个日历日内无法友好解决的,应由B3市场仲裁庭(C â mara de Arbitragem do Mercado da B3) (“仲裁庭"),根据其在提起仲裁之日生效的条例,本条作为1996年9月23日第9,307号法律第4条第1款之目的的仲裁条款。仲裁程序的管理和妥善进行也由仲裁庭负责。两家公司承认,如果任何一家公司确定无法达成协议,寻求友好解决的义务并不妨碍立即提出仲裁请求。 |

36

| 9.17.1 | 仲裁庭由三(三)名仲裁员组成(“仲裁庭"),其中一人由拟提起诉讼的公司指定,另一人由其他公司指定,第三名仲裁员由各公司指定的仲裁员担任仲裁庭庭长。公司之一未能指定仲裁员或者指定的仲裁员未能就第三名仲裁员达成协商一致意见的,仲裁庭庭长应尽快指定第三名仲裁员。 |

| 9.17.2 | 两家公司承认,任何仲裁令、决定或裁定均为最终且具有约束力,构成对公司及其继承人具有约束力的司法执行所有权,后者有义务遵守仲裁裁决中的裁定,无论司法执行如何。 |

| 9.17.3 | 尽管有任何与此相反的规定,各公司均应保留向法院提出的权利请求,要求(i)在仲裁庭组成之前可能需要的任何临时或紧急救济,提出任何此类请求不应被视为各公司对仲裁程序的放弃;(ii)任何仲裁决定的执行,包括最终仲裁裁决;以及(iii)确保仲裁庭组成所需的措施。出于所有这些目的,这些公司不可撤销地服从圣保罗州圣保罗司法区法院的管辖权,并明确放弃对场地或任何其他法院的任何异议,无论其享有多大特权。仲裁地应为圣保罗州圣保罗市。 |

| 9.17.4 | 仲裁地应为圣保罗州圣保罗市。 |

| 9.17.5 | 仲裁应以葡萄牙语进行。 |

| 9.17.6 | 争议应根据巴西法律裁决,不得以公平为由作出判决。 |

| 9.17.7 | 仲裁应当保密。两家公司承诺不披露与仲裁有关的信息和文件。如(i)法律规定;(ii)行政或司法当局下令;或(iii)有必要捍卫公司利益,则可作出披露。 |

| 9.18 | 电子签名.两家公司承认并同意:(i)本合并计划以数字方式签署,且此类签署被公司接受并视为有效;(ii)根据2001年8月24日第2200-2号临时措施的规定,本合并计划以电子方式签署,被公司接受为真实、完整和有效,即使是通过未经巴西公钥基础设施(ICP-Brasil)认可且没有数字签名证书的电子签名平台签署的。就所有目的而言,本合并计划的执行日期应为下文所示的日期,即使任何公司因任何原因在以后的日期以电子方式签署本合并计划。在此情况下,本公司特此同意本合并计划的追溯效力至下述日期。 |

作为证明,各方以电子方式签署本合并计划,连同以下2(2)名证人。

***

37

附件3.1.5

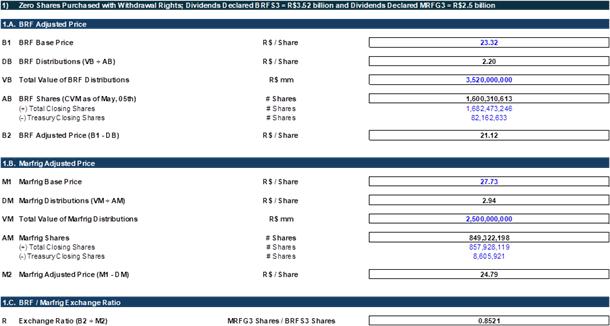

汇率调整机制

| 1 | 公式 |

R = B2 ≤ M2,其中:

| ● | “R”是指汇率; |

| ● | “B1”指BRF发行的每股普通股的底价,相当于23.32雷亚尔(二十三雷亚尔和三十二美分)每股普通股; |

| ● | “M1M”指Marfrig发行的每股普通股的基本价格,相当于27.73雷亚尔(二十七雷亚尔和七十三美分)每股普通股; |

| ● | “B2”是指BRF发行的调整后的每股普通股价格,按照以下公式计算:B1 – DB,其中: |

| ○ | “DB”是指在2025年5月15日至交割日期间获得批准的、由BRF发行的每一普通股通过BRF进行的股息和/或权益利息(总额)的宣布和/或分配,按照以下公式计算:VB ≤ AB,其中: |

| § | “VB”是指总金额在雷亚尔于2025年5月15日至截止日期期间获批准的、由BRF宣布的作为股息和/或股权利息的分派;及 |

| § | “AB”指于截止日期存在(因此在2025年5月15日至截止日期期间未注销)的BRF已发行股份总数减去最终在该日期以库存方式持有的股份数量(包括因BRF的异议股东行使任何退出权而持有的股份数量)。 |

| ● | “M2”是指Marfrig发行的调整后的每股普通股价格,按照以下公式计算:M1– DM,其中: |

| ○ | “DM”是指Marfrig就Marfrig发行的每一普通股宣布和/或分配股息和/或股权利息(总额),并可能在2025年5月15日至交割日期间获得批准,按照以下公式计算:VM ≤ AM,其中: |

| § | “VM”是指总金额在雷亚尔作为Marfrig宣布的可能在2025年5月15日至截止日期期间获得批准的股息和/或股权利息的分配;an |

| § | “AM”指Marfrig在截止日期存在的已发行股份总数(因此在2025年5月15日至截止日期之间未注销)减最终于上述日期以库存方式持有的股份数量(包括因Marfrig的异议股东可能行使退出权而导致的)。 |

38

| 2 | 实例 |

| 2.1 | 例1 |

| ● | 房地: |

| ○ | 分配和/或宣布总额相当于许可分配的股息和/或权益利息(即,BRF为3,520,000,000.00雷亚尔,Marfrig为2,500,000,000.00雷亚尔);和 |

| ○ | 没有行使任何退出权 |

| ● | 兑换率:0.8521x |

| ● | 示范: |

39

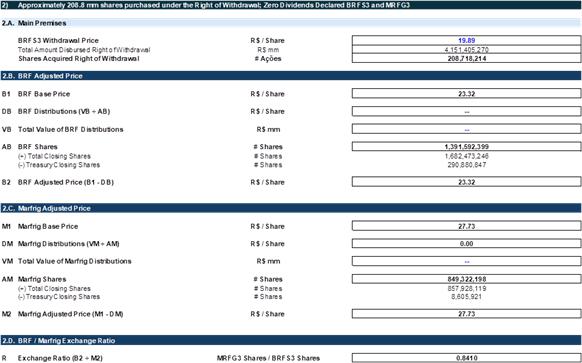

| 2.2 | 例2 |

| ● | 房地: |

| ○ | 不派发及/或宣派股息及/或权益;及 |

| ○ | 考虑到264评估报告产生的补偿价值(即每股普通股19.89雷亚尔),持有208,718,214股的BRF异议股东行使退出权 |

| ○ | 兑换率:0.8410x |

| ● | 示范: |

40

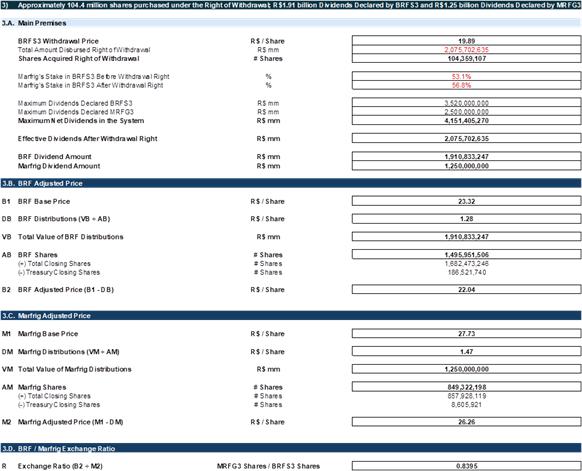

| 2.3 | 例3 |

| ● | 房地: |

| o | 由BRF和Marfrig分别派发和/或宣派总额为1,910,833,247.00雷亚尔和1,250,000,000.00雷亚尔的股息和/或股权利息;和 |

| o | 考虑到264评估报告产生的补偿价值(即每股普通股19.89雷亚尔),持有104,359,107股的BRF异议股东行使退出权 |

| o | 兑换率:0.8395x |

| ● | 示范: |

41

附件4.2

合并评估报告

(本附件从下一页开始。)

(本页其余部分有意留空。)

42

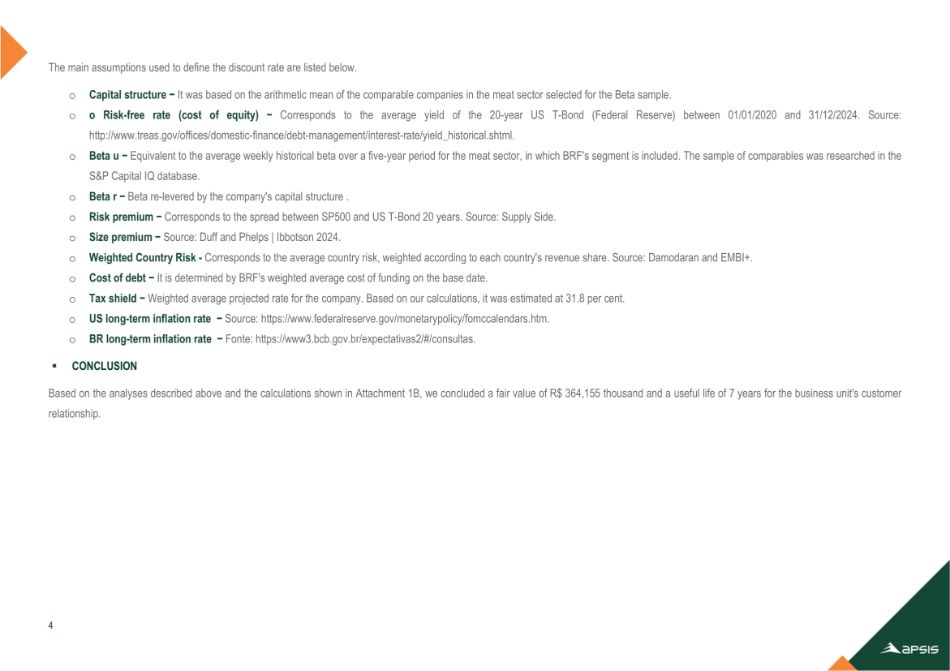

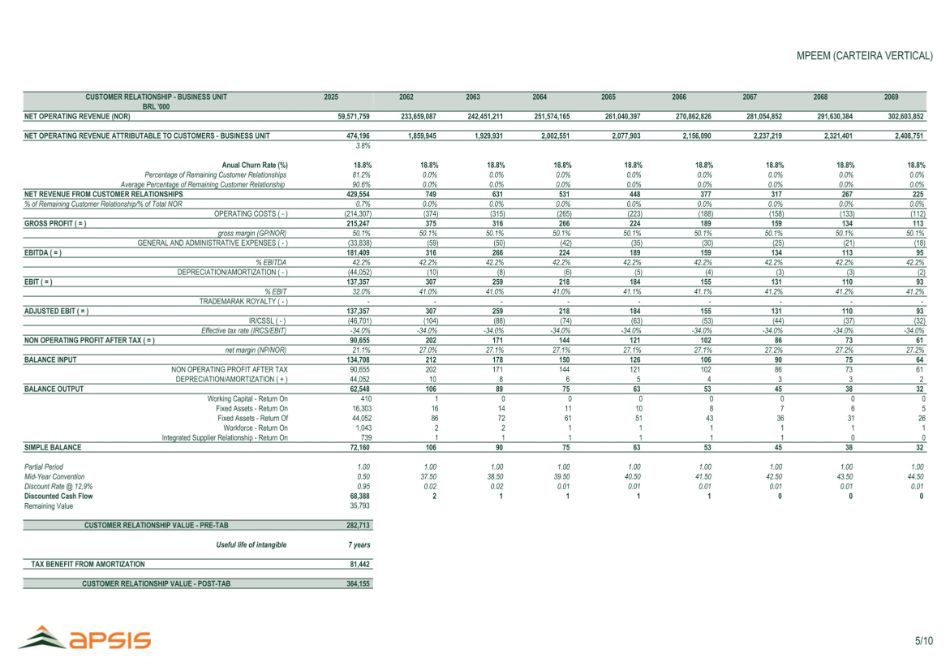

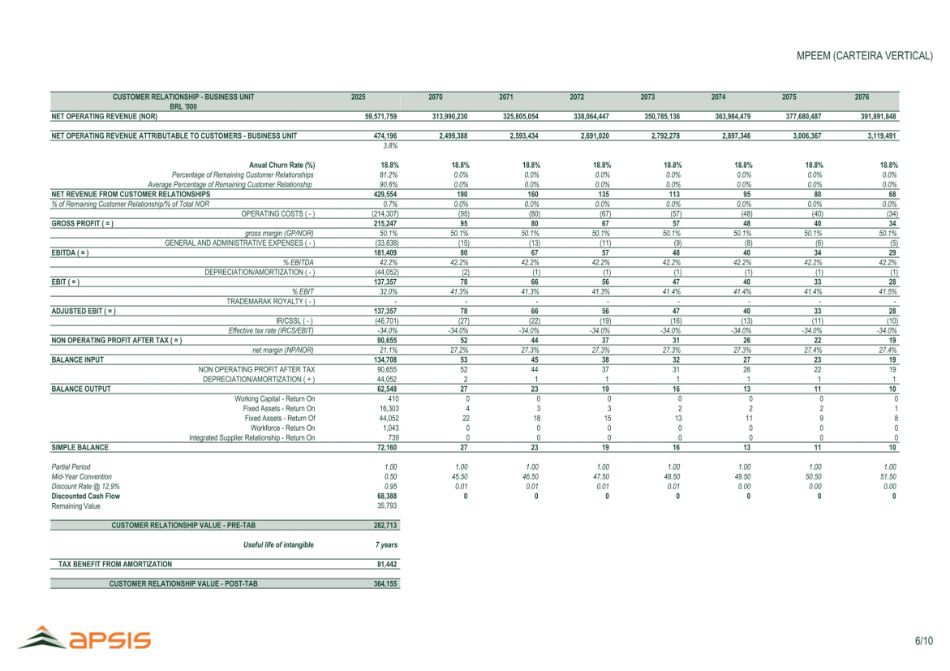

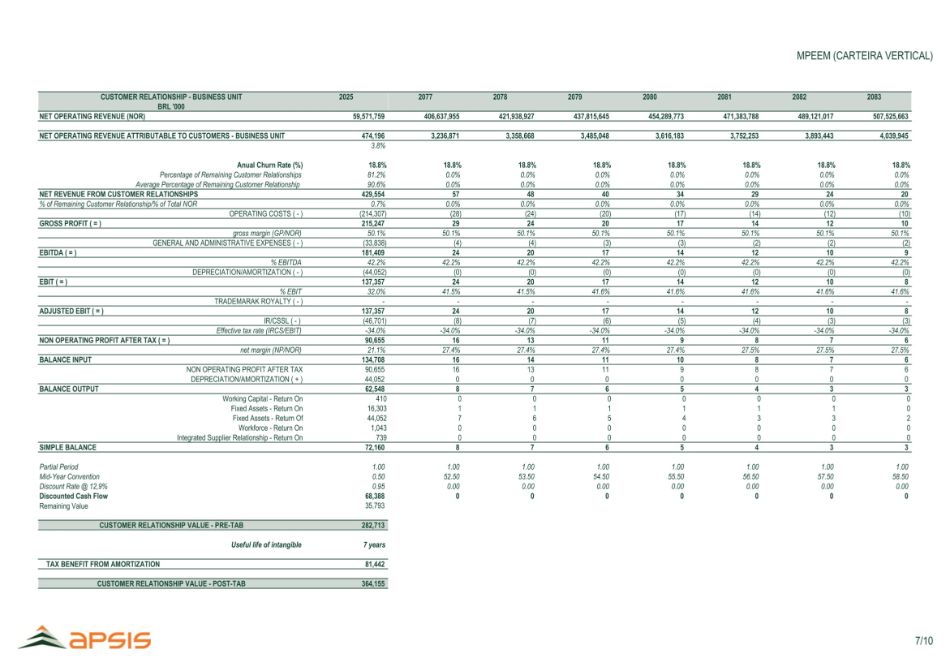

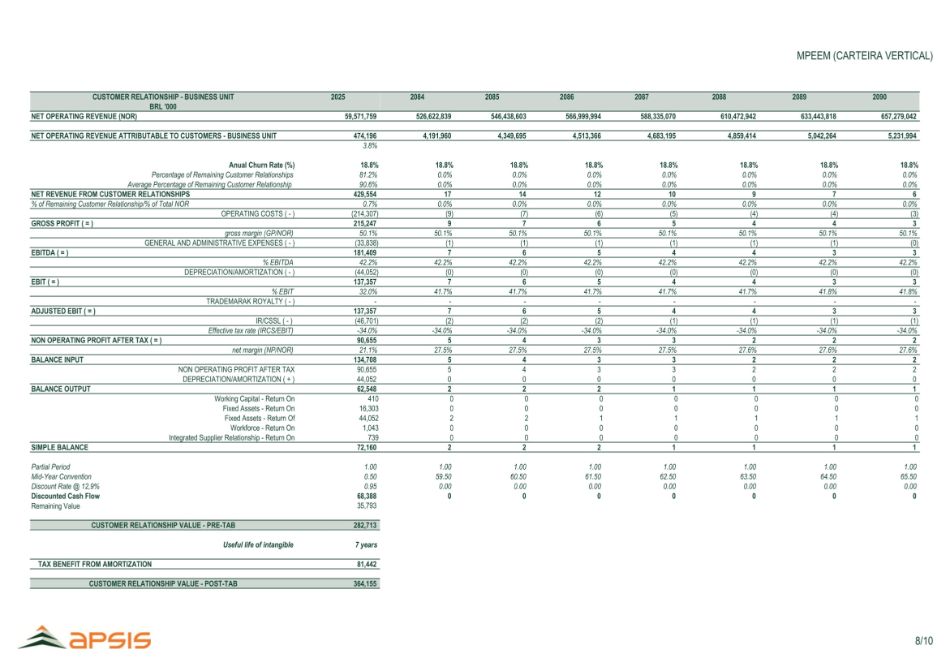

评估报告AP-00521/25-01 BRF S.A。

43

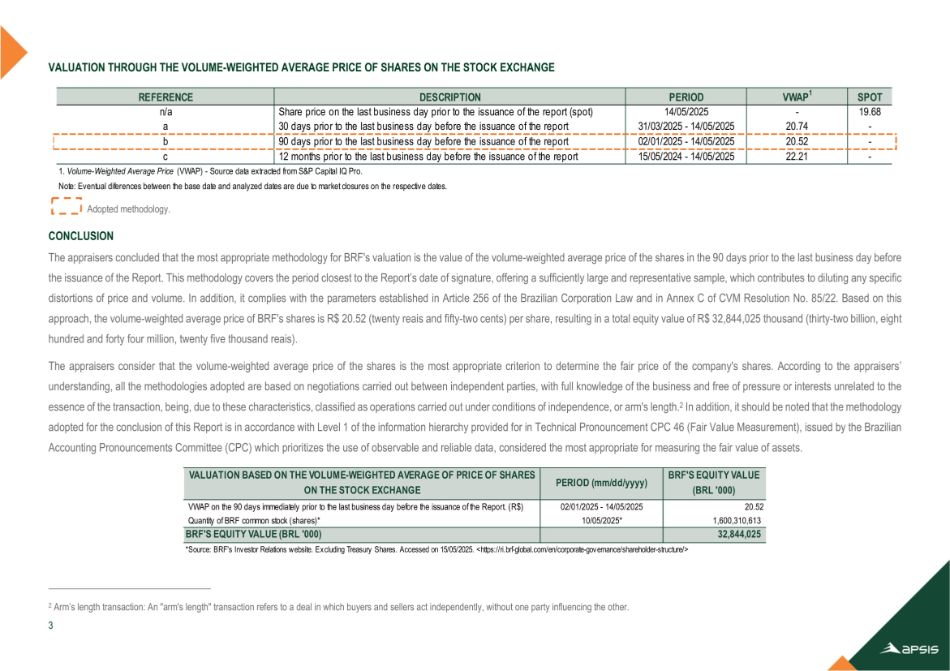

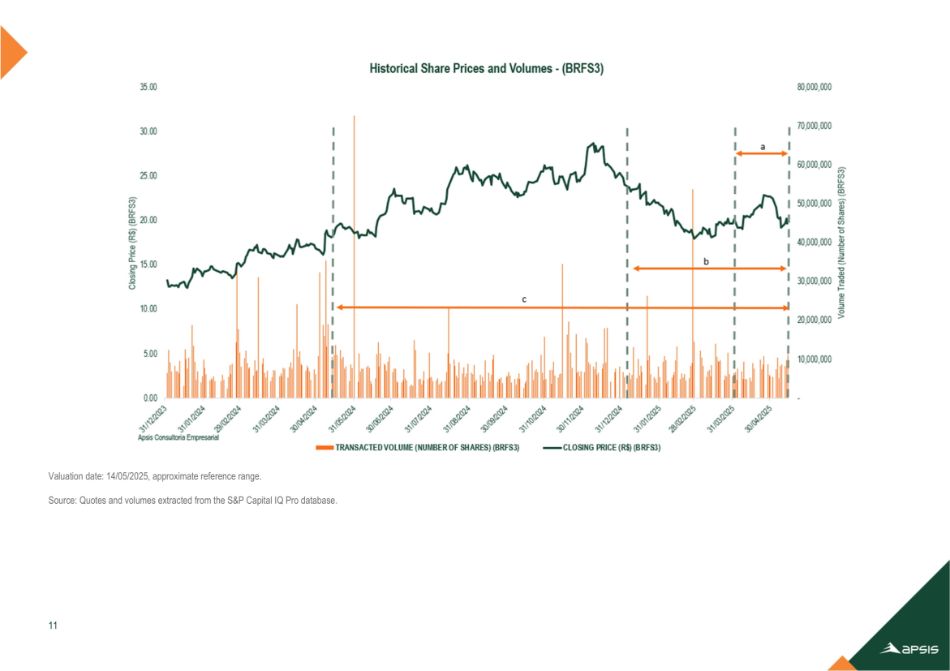

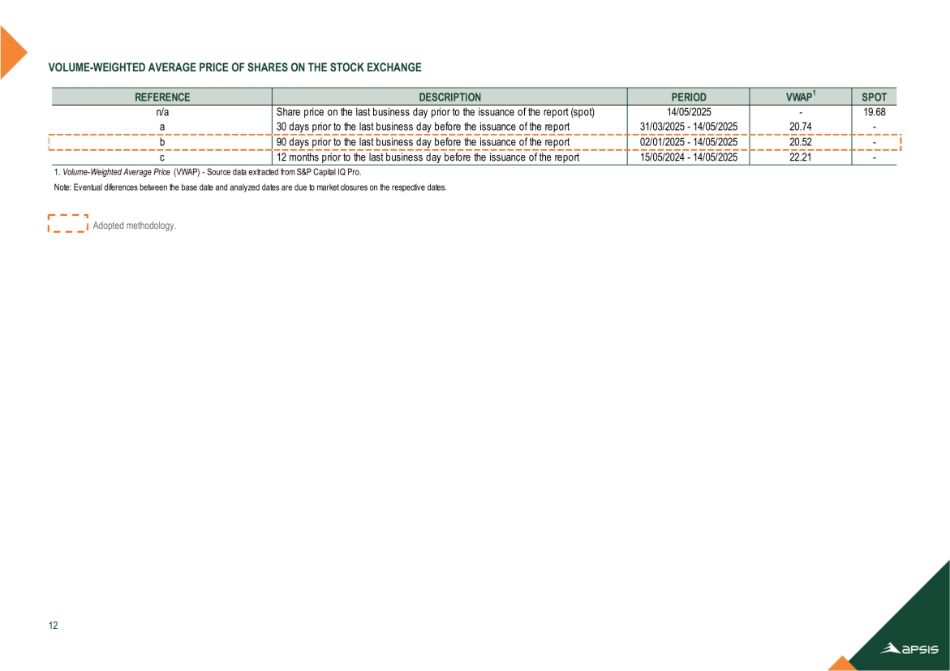

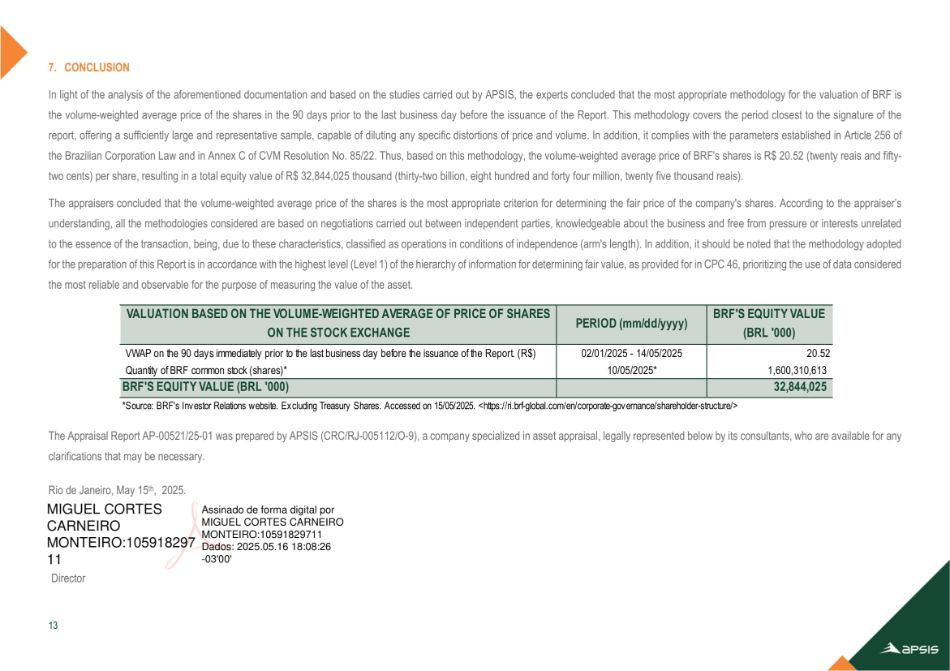

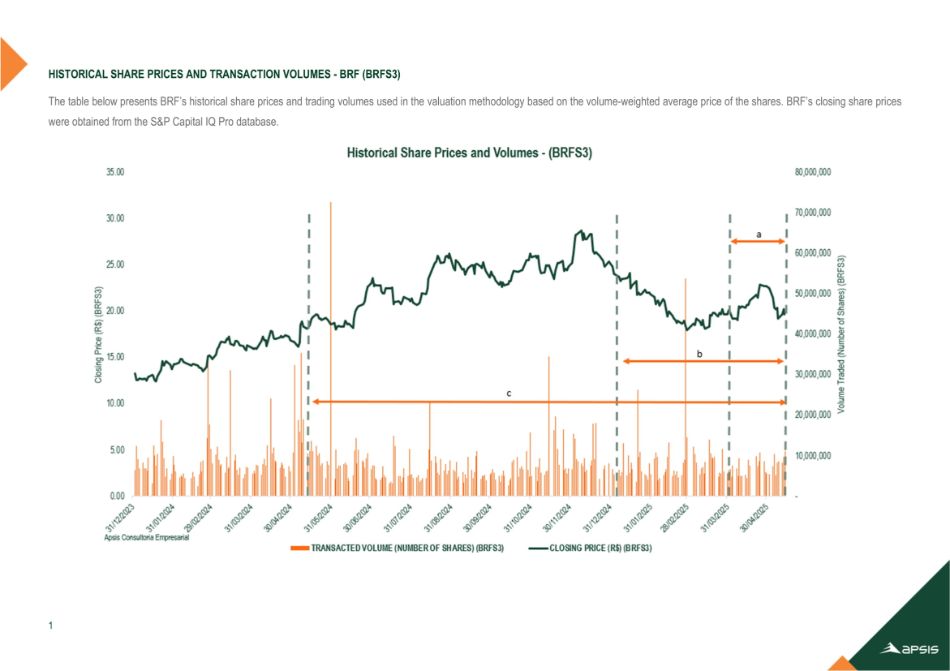

估价报告:AP-00521/25-01估价日期:2025年5月14日1求价者:MarfRIG Global FOODS S.A.,以下简称MarfRIG。上市公司,总部位于AV。Queiroz Filho,No. 1.560,Bloco 5,Sabi á Tower,3 rd floor,301 room,Vila Hamburguesa,City and State of S ã o Paulo,在CNPJ登记,编号为03.85 3.896/0001-40。OBJECT:BRF S.A.,以下简称BRF的股份。上市公司,总部位于圣卡塔琳娜州Itaja í市Fazenda第475号Rua Jorge Tzachel,根据编号01.838.723/0001-27在CNPJ注册。目标:根据第6404/1976号法律(巴西公司法)第252条的规定,使用市场法、通过股票的成交量加权平均价格确定BRF发行的股票的价值。

44

执行摘要APSIS ConsulTORIA E AVALIA š ES LTDA。,以下简称APSIS,总部位于Rua do Passeio,No. 62,6th floor,Centro,City and State of Rio de Janeiro,在CNPJ以No. 08注册。681 .365/0001-30,受命确定将由MAFRIG合并的BRF股票的市值,目的是遵守第6、404/1976号法律(巴西公司法)第252条的规定。本篇报告我们采用市场法,通过股票的成交量加权平均价格(VWAP)1,确定BRF的股权价值。该方法旨在通过按市场价格计算的所有股份之和对一家公司进行估值。因为股票的价格是由未来股息流的现值和期末的出售价格来定义的,在一个要求的回报率下,在有效市场假设下,当不受股票在市场上的流动性等因素的影响时,这种方法将向投资者表明公司的正确价值。对于VWAP计算中考虑的区间的选择,我们应用了市场上普遍接受的这种性质的操作的标准,符合被评估公司所在行业的通常做法,并符合第6、404/76号法律(巴西公司法)和第85/22号CVM决议附件C中规定的参数。这些区间的选择是基于该期间交易的股票的代表性和流动性,为了在正常交易条件下忠实反映公司的市场价值,减轻任何扭曲。评估考虑了以下标准:▪本报告刊发前最后一个营业日的股份现货价格。▪于紧接本报告刊发前最后一个营业日的30天内,于证券交易所或有组织场外市场买卖的股份的成交量加权平均价格。▪于紧接本报告刊发前最后一个营业日前90天内于证券交易所或有组织场外市场买卖的股份的成交量加权平均价格。▪于紧接本报告刊发前最后一个营业日之前的12个月内于证券交易所或有组织场外市场买卖的股份的成交量加权平均价格。注:估值日期和分析日期之间的任何差异是由于相应日期的市场关闭。1成交量-加权平均价格(VWAP)是根据收盘价的平均值,按成交量加权计算得出的。数据摘自标普 Capital iQ Pro平台。2

45

通过股票交易所股票的成交量加权平均价格进行估值2公平交易:“公平交易”是指买卖双方独立行事,没有一方影响另一方的交易。现货VWAP 1期描述参考19.68--20.74 14/05/202531/03/2025-14/05/2025报告印发前最后一个营业日股价(现货)30天前报告印发前最后一个营业日股价n/a a-20.5202/01/2025-14/05/202590天前报告印发前最后一个营业日b-22.2115/05/2024-14/05/202512个月前最后一个营业日报告出具前c BRF股权价值(BRL'000)期(mm/dd/yyyy)估值基于紧接报告出具日前最后一个营业日90日的股票交易所股票的成交量加权平均价格20.5202/01/2025-14/05/2025 VWAP。(R $)1,600,310,61310/05/2025*BRF普通股股票数量(股)*32,844,025 BRF的股权价值(BRL'000)*资料来源:BRF投资者关系网站。不包括库存股。于15/05/2025访问。< https://ri.brf-global.com/en/corporate-governance/shareholder-structure/> 1。成交量-加权平均价格(VWAP)-来源数据摘自标普 Capital iQ Pro。注:基准日和分析日之间的最终差异是由于相应日期的市场关闭。采用的方法。结论评估师得出结论,对于BRF的估值,最合适的方法是报告出具前最后一个工作日前90天股票成交量加权平均价格的价值。这一方法涵盖了最接近报告签署日期的时期,提供了足够大且具有代表性的样本,有助于淡化价格和数量的任何具体扭曲。此外,它还符合巴西公司法第256条和第85/22号CVM决议附件C中规定的参数。基于此方法,BRF股票的成交量加权平均价格为20雷亚尔。52(20雷亚尔和52美分)每股,导致总股本价值为32,844,025,000雷亚尔(322,840,440,000雷亚尔)。评估师认为,股票的成交量加权平均价格是确定公司股票公允价格最合适的标准。根据评估师的理解,所采用的所有方法均基于独立方之间进行的谈判,对业务有充分的了解,并且没有与交易实质无关的压力或利益,由于这些特征,被归类为在独立条件下进行的操作,或公平交易。2此外,应当指出,本报告结论所采用的方法符合巴西会计公告委员会(CPC)发布的技术公告CPC46(公允价值计量)中规定的信息层次结构的第1级,该委员会优先使用可观察和可靠的数据,被认为最适合计量资产的公允价值。3

46

目录目录...................................................................................................................。............................................................................................................................. ............................. 4 1.简介...................................................................................................................................。............................................................................................................................. ...................... 5 2.原则和注意事项...................................................................................................................。............................................................................................................................. ..6 3.责任的限制...................................................................................................................。............................................................................................................................. ... .7 4.BRF特性...................................................................................................................................。............................................................................................................................. ... ..8 5.估值方法...................................................................................................................................。............................................................................................................................. 9 6.通过股票交易所股票的成交量加权平均价格进行估值.................................................................................................... 107。结论...................................................................................................................................。............................................................................................................................. ........................ 13 8.附件一览表...................................................................................................................。............................................................................................................................. ................ 14 4

47

1.介绍APSIS ConsulTORIA E AVALIA ç ES LTDA。,以下简称APSIS,总部位于Rua do Passeio,No. 62,6th floor,Centro,City and State of Rio de Janeiro,在CNPJ注册,编号为No. 08。681 .365/0001-30,被任命来确定将由MAFRIG合并的BRF股票的市值,目的是遵守第6、404/1976号法律(巴西公司法)第252条的规定。在这项工作的准备工作中,使用了第三方提供的数据和信息,形式为文件和与客户的口头访谈。这一过程中使用的估计数基于:▪收集于标普 Capital IQ Pro平台的公开信息。▪BRF截至2024年12月31日的经审计财务报表。▪BRF公开信息。▪业绩电子表格摘自公司投资者关系网站。参与筹备这项工作的专业人员名单如下:▪Bruno Gravina Bottino –导演▪CAIO CESAR CAPELARI FAVERO –董事/管理员和会计师(CRA 141231和CRC 1SP342654)▪DANIEL FELIX LAMONICA – Projects▪Leonardo Henrique Cardoso Braz –项目▪LUCAS ARAUJO DA SILVA CARDOZO – Projects▪Marcelo CAMPOS Farinha –项目▪RODRIGO MENNA BARRETO AMIL – Projects 5

48

2.原则和注意报告,工作的对象列举、计算和具体化,认真遵守以下所述的基本原则,这些原则很重要,应该认真阅读。▪顾问在所涉公司或交易中没有直接或间接的利益,也不存在可以定性利益冲突的其他相关情况。▪APSIS的专业费用绝不以本报告的调查结果为准。▪据所知,并为顾问的信誉,本报告所表述的分析、观点和结论均基于真实正确的数据、勤奋、研究和调查。▪从第三方收到的信息被假定为正确的,报告中包含并引用了其来源。▪为预测目的,假设除本报告所列公司(如适用)外,不存在任何性质的司法或非司法产权负担,影响所涉公司。▪报告提出了所采用的方法所施加的可能影响其中所载分析、意见和结论的所有限制性条件(如果有的话)。▪该报告由APSIS编写,除其自己的顾问外,没有人编写分析和相应结论。▪APSIS对包括隐性估值在内的估值事项承担全部责任,以行使其主要在其自己的法律、法规或条例中确立的光荣职能。▪本报告符合巴西技术标准协会(ABNT)、专业鉴定实践统一标准(USPAP)和国际估价标准(IVS)制定的建议和标准。▪控股股东和所涉公司的管理人员没有指示、限制、阻碍或实施任何已经或可能损害与本报告所载结论质量相关的信息、货物、文件或工作方法的可用性、使用或知识的行为。▪起草和批准这份文件的内部过程涉及以下主要步骤:(i)分析公司的公开文件;(II)提取,通过标普 Capital IQ Pro数据库,公司股票在证券交易所或有组织的场外市场交易的报价和历史成交量;(III)详细计算不同区间的成交量加权平均价格(VWAP);(IV)编制公司股权价值的计算;(V)提交报告供独立内部审查;(V)实施任何改进和建议的变更;(VI)发布最终报告。6

49

3.责任限制▪为编制本报告,APSIS使用并假定为经第三方审计或未经审计、由公司管理层书面提供或从前述来源获得的真实、连贯的信息和历史数据,对其真实性不承担任何责任。▪此次估值的范围不包括对财务报表的审计,也不包括对其审计师开展的工作的审查。因此,APSIS不对申请人的财务报表和计量发表意见。▪APSIS不对因使用公司提供并载于本报告中的数据和信息而给请求者及其子公司、其合作伙伴、董事和债权人或其他方带来的偶发损失负责。▪本报告专为请求者及其合作伙伴使用而编制,旨在达到已经描述的目的;因此,未经APSIS事先书面批准,不应发布、分发、复制、传播或用于前述目的以外的任何目的。▪本文所包含的分析和结论基于当前日期所做的几个假设,涉及运营预测,例如价格、数量、市场份额、收入、税收、投资、利润率等。因此,该公司未来的结果可能与对这项工作的任何预测或估计不同,特别是如果有在发布报告时无法获得的信息的后期知识。▪该评估不反映报告发布之日之后发生的事件和影响。▪APSIS不对不当使用本报告可能产生的直接或间接利润损失负责。▪我们强调,理解本报告的结论将通过全文阅读及其附件而发生,因此不应从部分阅读中得出结论,这可能是不正确或错误的。7

50

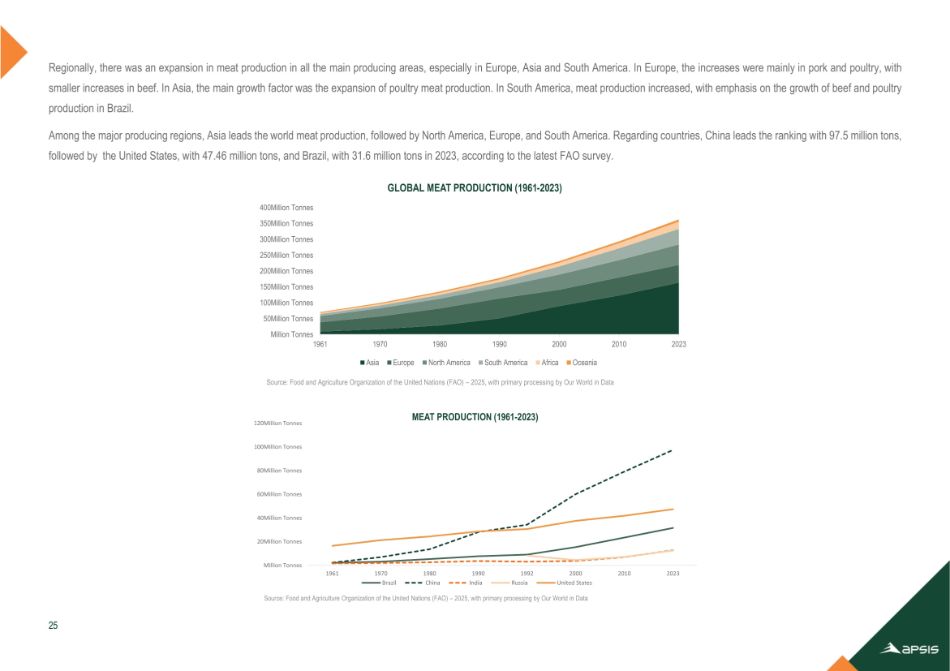

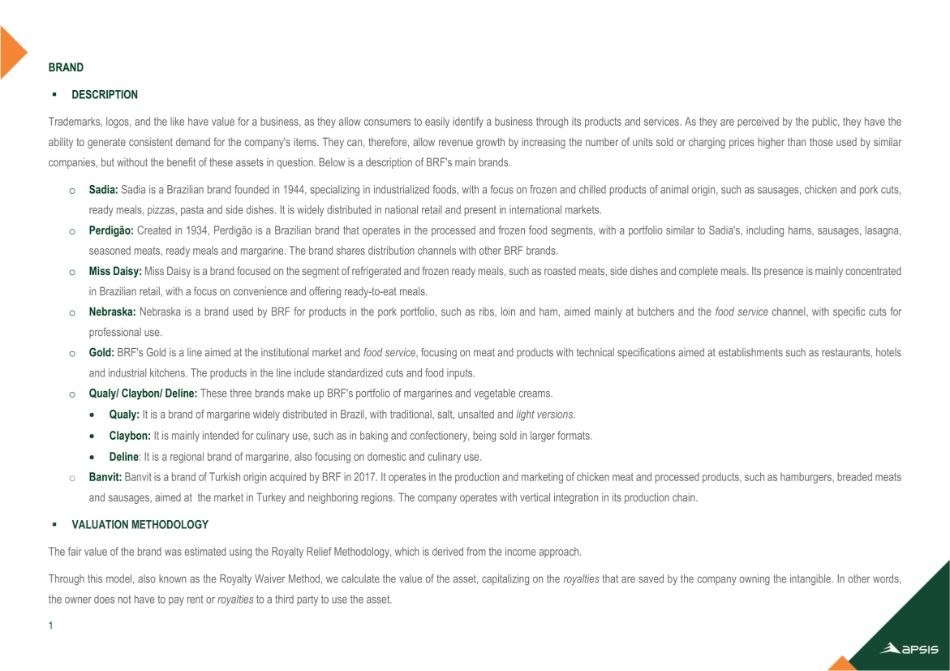

4.BRF CHARACTERIZATION BRF是世界上最大的新鲜和冷冻动物蛋白生产商之一,以其广泛的产能和超过7,300个SKU的产品组合而脱颖而出。旗下产品包括腌制和冷冻鸡肉、切斯特®鸡肉、火鸡肉、特色肉类、冷冻加工肉类、即食食品、分割食品,以及植物基产品。该公司还销售人造黄油、黄油、干酪、特殊糖果、三明治、植物性食品和动物饲料。拥有Sadia、Perdig ã o和Qualy等广受大众认可的领先品牌,BRF通过两个传统家族企业:Perdig ã o和Sadia的合并巩固了其市场地位。该联盟于2009年宣布成立,并于2012年完成,标志着食品领域最大的企业集团之一的诞生。两家公司均已在国内和国际市场占据显要地位,产品远销120多个国家。在宠物食品领域,BRF拥有四个制造部门,分别位于圣保罗州、南里奥格兰德州、巴拉那州以及巴拉圭。其产品组合包括Biofresh、Guabi Natural、Gran Plus、Balance、Three Dogs、Three Cats、PrimoC ã o、PrimoGato、Faro、B ô nos、Apolo和á tila等品牌,为不同的消费者和他们的宠物提供服务。BRF运营凭借截至2024年12月31日巴西加工食品市场40.8%的份额,BRF保持着由44个工业单位和103个配送中心组成的稳固结构。公司在国内市场拥有高度发达的物流体系,由包括配送中心和中转点的广阔配送网络作为支撑。根据MARFRIG的2024年参考表格,在2024年,这一结构使其能够为全球约41.5万名客户提供服务,每月交付量超过50万次。作为运营效率的补充,BRF根据每个销售点的特点,通过一个以个性化方式建议订单的数字销售平台进行技术投资。此外,根据MAFRIG的参考表格,该公司展示了强大的毛细血管,2024年6月在巴西的活跃客户超过30万。8

51

5.估值方法1。Market Approach – Listing on the Stock Exchange在本报告中,我们采用市场法,通过成交量加权平均价格(VWAP),确定BRF的股权价值。该方法旨在通过按市场价格计算的所有股份之和来评估一家公司。因为股票的价格是由未来股息流的现值和期末的出售价格定义的,在一个要求的回报率下,在有效市场假设下,当不受股票在市场上的流动性等因素的影响时,这种方法将向投资者表明公司的正确价值。9

52

6.通过股票交易所股票的成交量加权平均价格进行估值,以选择VWAP计算中考虑的区间,我们对这种性质的操作应用了市场普遍接受的标准,符合被评估公司所在行业的通常做法,并采用了第6、404/76号法律(巴西公司法)第256条规定的参数。这些区间的选择是基于该期间交易的股份的代表性和流动性,以便忠实地反映公司在正常交易条件下的市场价值,减轻任何扭曲。评估考虑了以下标准:▪本报告刊发前最后一个营业日的股份现货价格。▪于紧接本报告刊发前最后一个营业日的30天内,于证券交易所或有组织场外市场买卖的股份的成交量加权平均价格。▪于紧接本报告刊发前最后一个营业日前90天内于证券交易所或有组织场外市场买卖的股份的成交量加权平均价格。▪于紧接本报告刊发前最后一个营业日之前的12个月内于证券交易所或有组织场外市场买卖的股份的成交量加权平均价格。注:估值日期和分析日期之间的任何差异是由于相应日期的市场关闭。估值中使用的报价和历史交易量摘自标普 Capital IQ Pro数据库,详见附件1。10

53

估值日期:14/05/2025,大致参考区间。来源:行情及成交量摘自标普 Capital iQ Pro数据库。11

54

成交量-股票交易所现货加权平均股价VWAP 1期描述参考19.68--20.74 14/05/202531/03/2025-14/05/2025报告出具前最后一个营业日(现货)前30天的股价n/a-20.5202/01/2025-14/05/202590天前报告出具前最后一个营业日b-22.2115/05/2024-14/05/202512个月前报告出具前最后一个营业日c 1。成交量-加权平均价格(VWAP)-来源数据摘自标普 Capital iQ Pro。注:基准日和分析日之间的最终差异是由于相应日期的市场关闭。采用的方法。12

55

7.结论根据对上述文件的分析并根据APSIS进行的研究,专家们得出结论,对BRF进行估值的最合适方法是该报告发布前最后一个工作日前90天股票的成交量加权平均价格。这一方法涵盖了最接近报告签署的时期,提供了足够大且具有代表性的样本,能够稀释价格和数量的任何具体扭曲。此外,它还符合巴西公司法第256条和第85/22号CVM决议附件C中规定的参数。因此,基于这种方法,BRF股票的成交量加权平均价格为20雷亚尔。52(20雷亚尔和52美分)每股,导致总股本价值为32,844,025,000雷亚尔(322,840,400百万,25,000雷亚尔)。评估师得出的结论是,股票的成交量加权平均价格是确定公司股票公允价格的最合适的标准。根据评估师的理解,所考虑的所有方法均基于独立方之间进行的谈判,了解业务并没有与交易实质无关的压力或利益,由于这些特征,被归类为独立条件下的运营(公平交易)。此外,应当指出,编制本报告所采用的方法是按照CPC46中规定的确定公允价值的信息层次的最高级别(第1级),优先使用被认为最可靠和可观察的数据来计量资产的价值。13董事BRF股权价值(BRL'000)期(mm/dd/yyyy)估值基于紧接报告出具日前最后一个营业日90日的证券交易所股份价格成交量加权平均数20.5202/01/2025-14/05/2025 VWAP。(R $)1,600,310,61310/05/2025*BRF普通股股票数量(股)*32,844,025 BRF的股权价值(BRL'000)*资料来源:BRF投资者关系网站。不包括库存股。于15/05/2025访问。< https://ri.brf-global.com/en/corporate-governance/shareholder-structure/>评估报告AP-00521/25-01由APSIS(CRC/RJ-005112/o-9)编制,APSIS(CRC/RJ-005112/o-9)是一家专门从事资产评估的公司,由其顾问在下文提供合法代表,他们可以进行任何可能需要的澄清。里约热内卢,2025年5月15日。

56

8.附件1清单。历史行情及成交量2。名词解释14

57

附件1

58

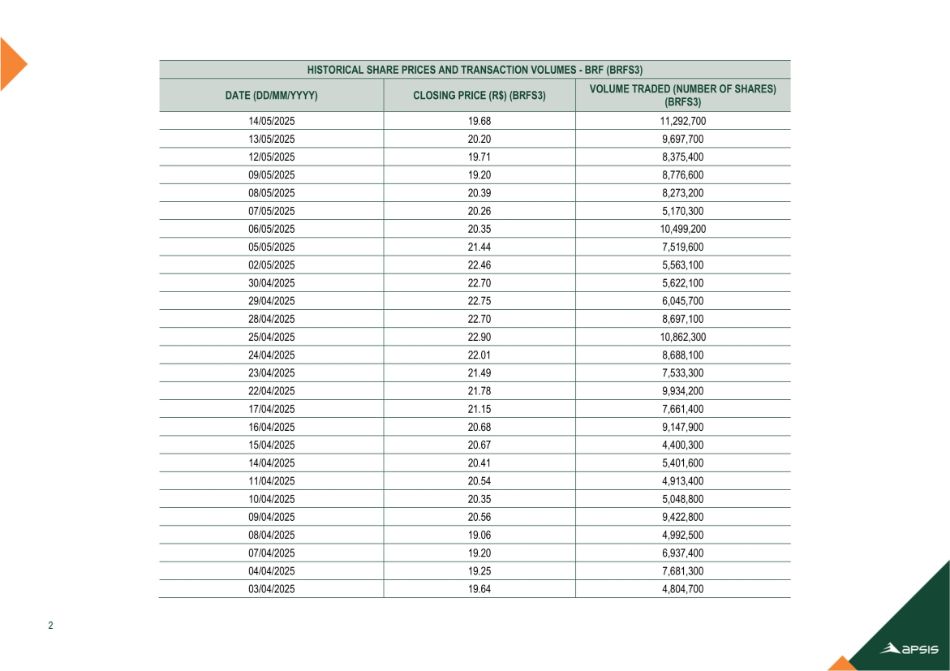

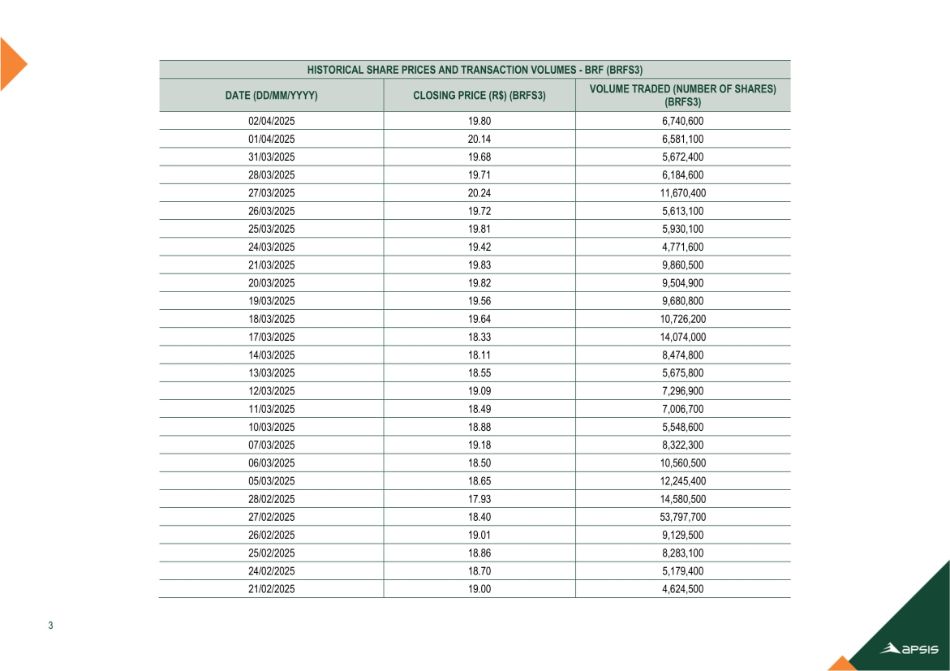

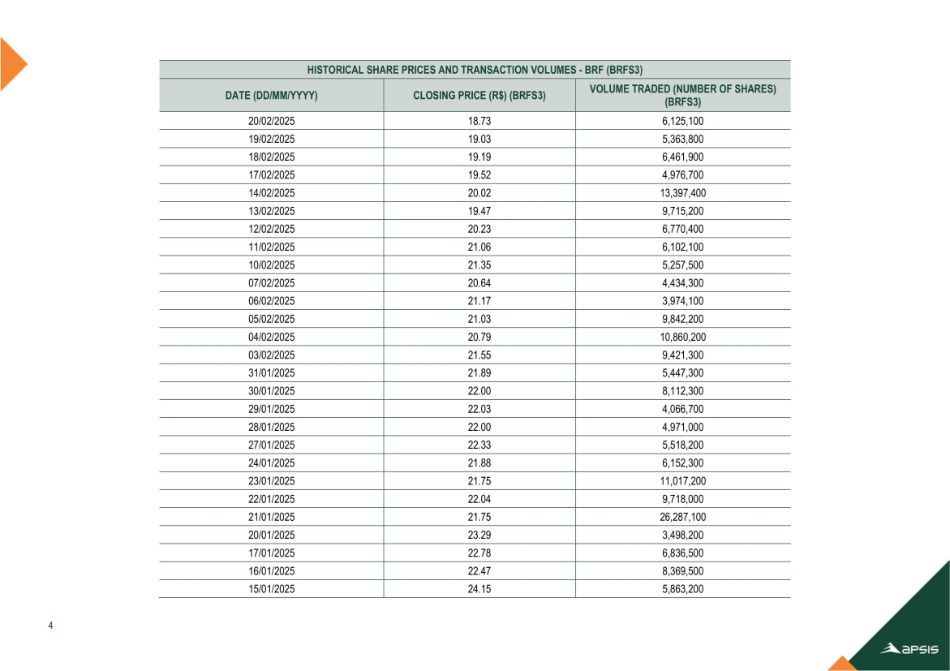

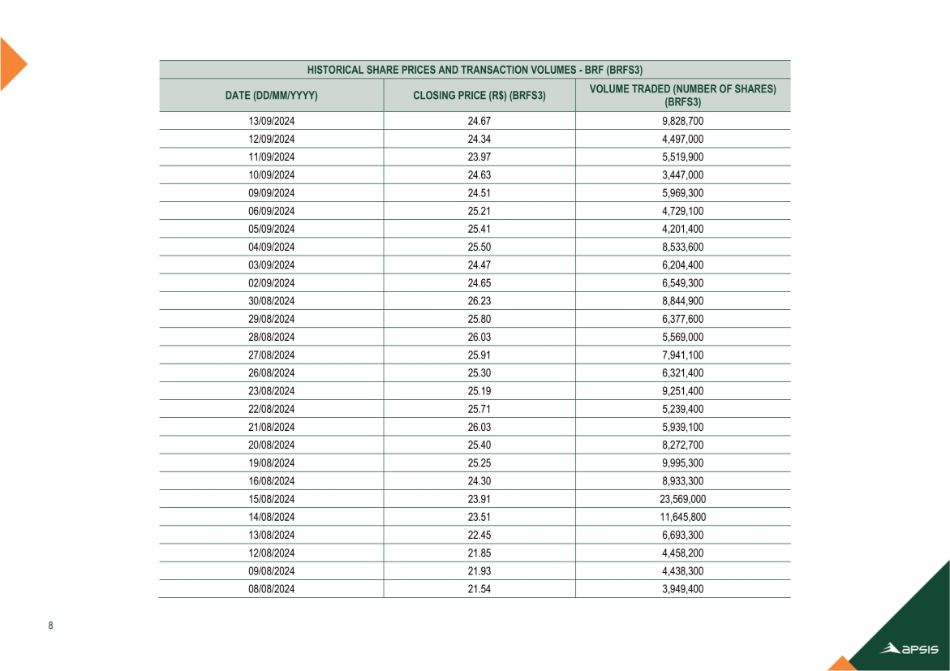

历史股价和交易量-BRF(BRFS3)下表列出了BRF的历史股价和交易量,该估值方法采用的估值方法是基于股票的成交量加权平均价格。BRF收盘股价来源于标普 Capital iQ Pro数据库。1

59

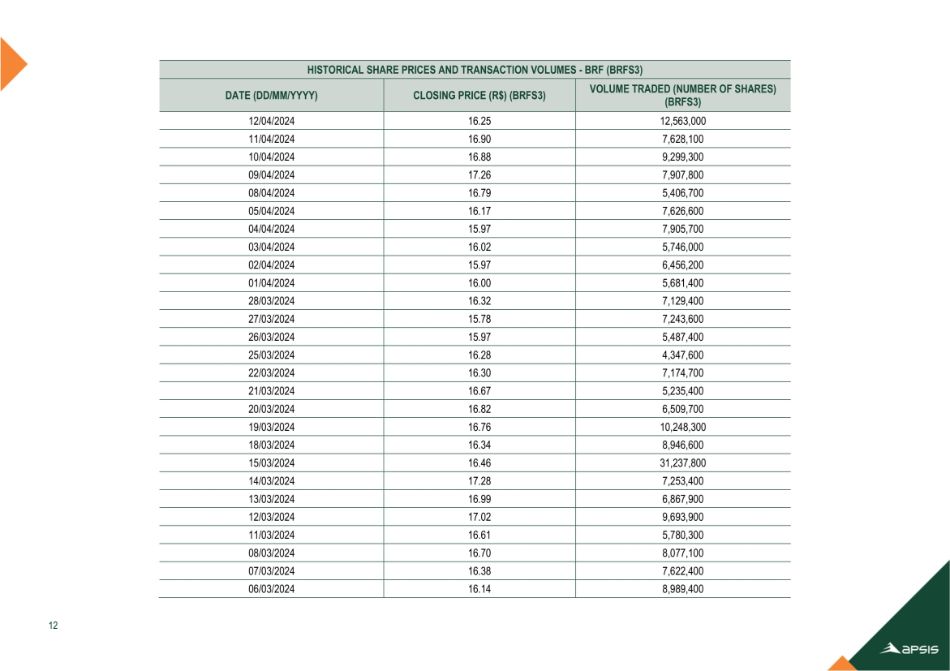

历史股份价格及成交量-BRF(BRFS3)成交量(股数)(BRFS3)收盘价(R $)(BRFS3)日期(DD/mm/YYYY)11,292,70019.68 14/05/20259,697,70020.2013/05/20258,375,40019.7 112/05/20258,776,60019.2009/05/20258,273,20020.3908/05/2025 5,170,30020.2607/05/202510,499,20020.3506/05/2025 7,519,60021.4 405/05/20255,563,10022.4602/05/2025 5,622,10022.7030/04/20256,019.64 03/04/2025 2

60

历史股份价格及成交量-BRF(BRFS3)成交量(股数)(BRFS3)收盘价(R $)(BRFS3)日期(DD/mm/YYYY)6,740,60019.8002/04/20256,581,10020.1401/04/20255,672,40019.6831/03/20256,184,60019.7 128/03/202511,670,40020.2427/03/20255,613,10019.72 26/03/20255,930,10019.8125/03/20254,771,60019.4224/03/20259,860,50019.8321/03/20259,504,90019.82 20/03/202519.00 21/02/2025 3

61

历史股份价格及成交量-BRF(BRFS3)成交量(股数)(BRFS3)收盘价(R $)(BRFS3)日期(DD/mm/YYYY)6,125,10018.73 20/02/2025 5,363,80019.03 19/02/2025 6,461,90019.1918/02/2025 4,976,70019.5217/02/202513,397,40020.02 14/02/2025 9,715,20019.4713/02/20256,770,40020.2312/02/2025 6,102,10021.0611/02/2025,257,50021.35 10/02/2025 4,434,30020.6 407/02/2025 3,974,10024.15 15/01/2025 4

62

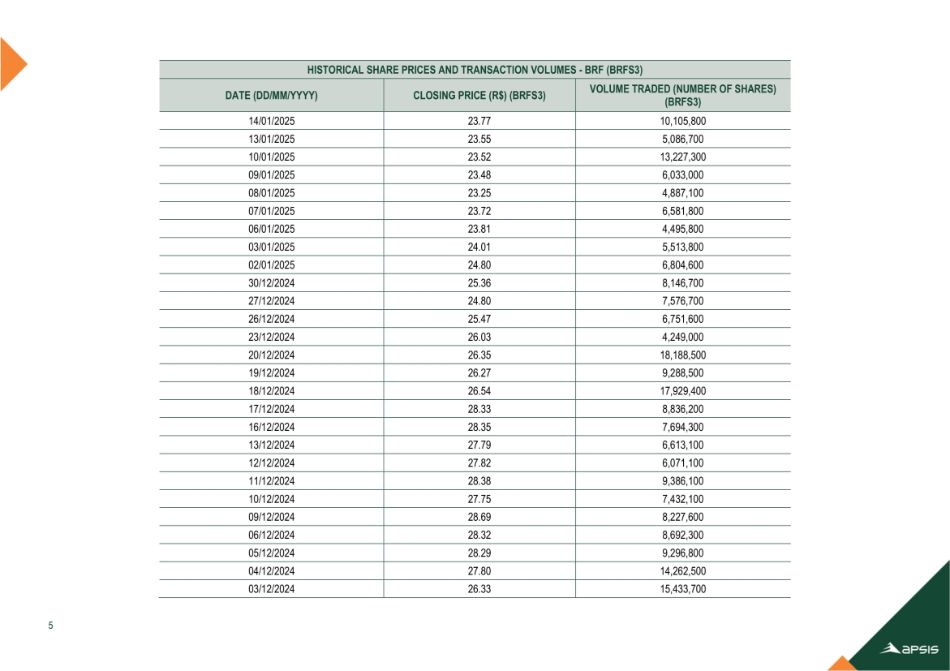

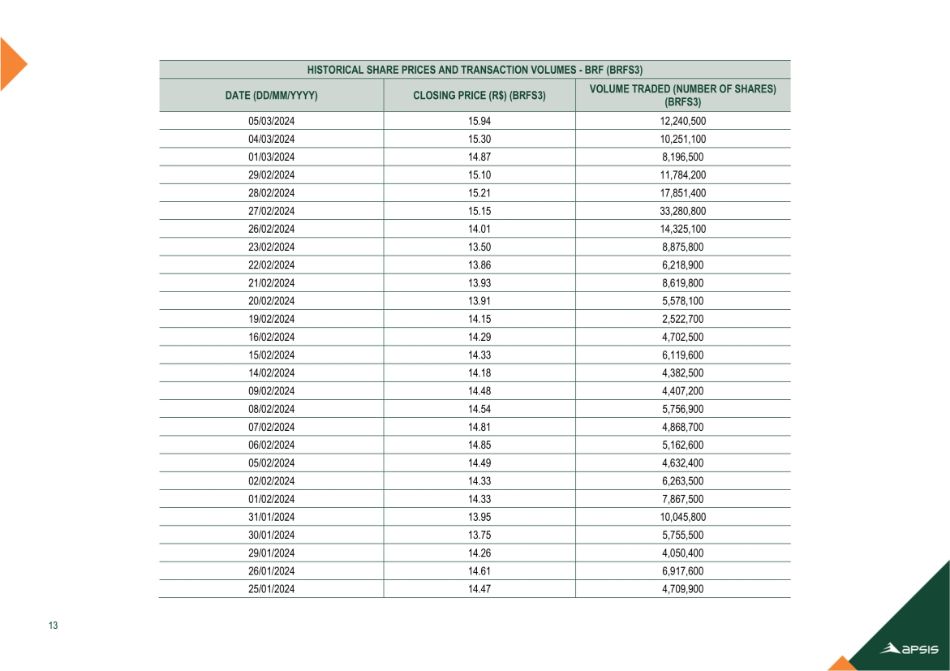

历史股份价格及成交量-BRF(BRFS3)成交量(股数)(BRFS3)收盘价(R $)(BRFS3)日期(DD/mm/YYYY)10,105,80023.7714/01/20255,086,70023.5513/01/202513,227,30023.52 10/01/20256,033,00023.4809/01/20254,887,10023.2508/01/20256,581,80023.7 207/01/20254,495,80023.8 106/01/2025 5,513,80024.0103/01/20256,804,60024.80002/01/20258,146,70025.3630/12/20247,57726.33 03/12/2024 5

63

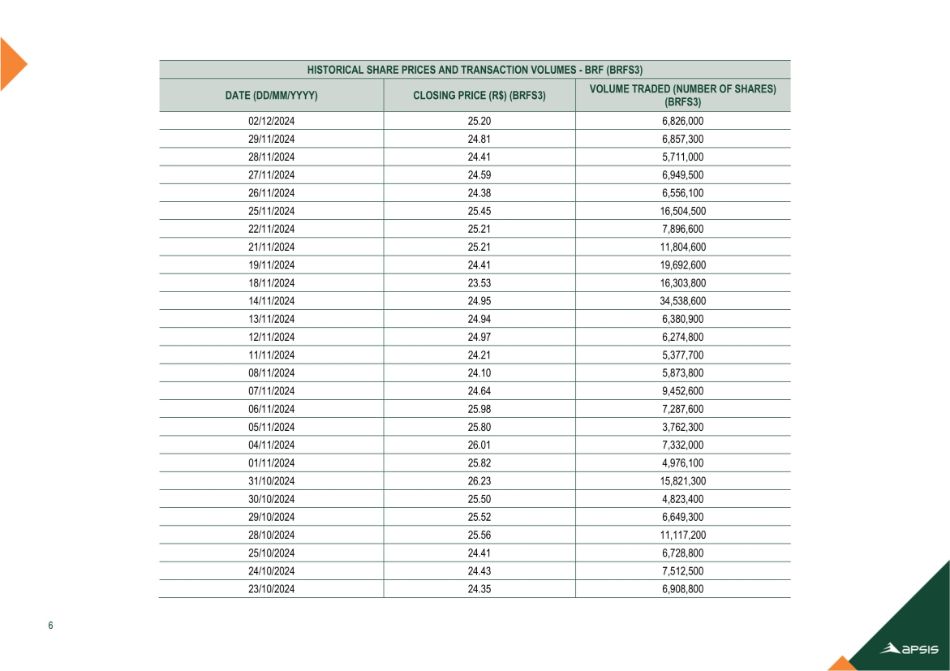

历史股份价格及成交量-BRF(BRFS3)成交量(股数)(BRFS3)收盘价(R $)(BRFS3)日期(DD/mm/YYYY)6,826,00025.2002/12/20246,857,30024.81 29/11/20245,711,00024.4128/11/20246,949,50024.59 27/11/20246,556,10024.38 26/11/202416,504,50025.4525/11/20247,896,60025.2122/11/202411,804,60025.2121/11/202419,692,60024.41 19/11/202416,303,80023.5324.35 23/10/2024 6

64

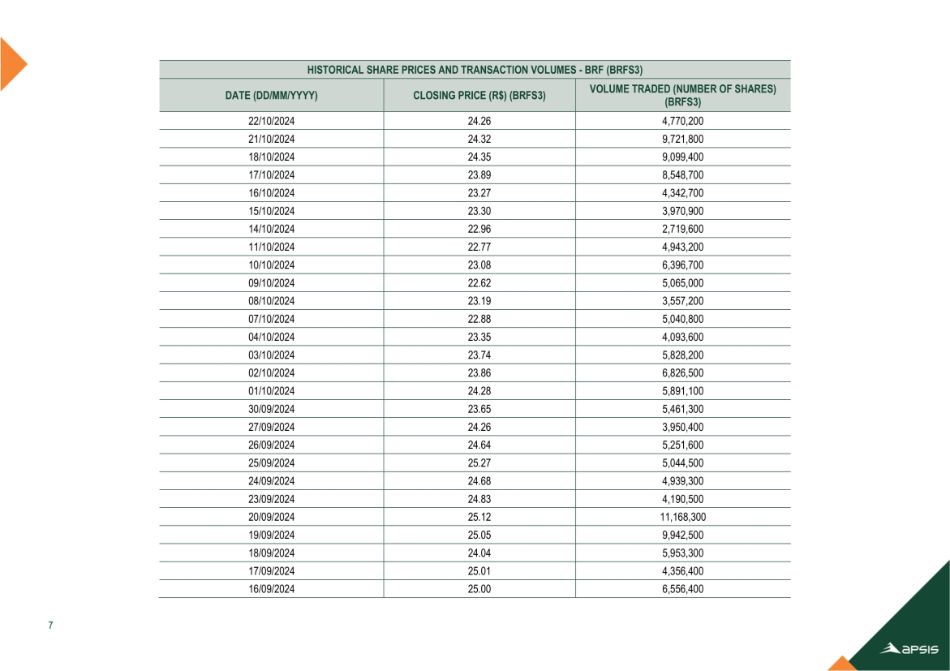

历史股份价格及成交量-BRF(BRFS3)成交量(股数)(BRFS3)收盘价(R $)(BRFS3)日期(DD/mm/YYYY)4,770,20024.2622/10/20249,721,80024.3221/10/20249,099,40024.3518/10/20248,548,70023.89 17/10/20244,342,70023.2716/10/20243,970,90023.3015/10/20242,719,60022.96 14/10/20244,943,20022.7711/10/20246,396,70023.08 10/10/20245,0625.00 16/09/2024 7

65

历史股份价格及成交量-BRF(BRFS3)成交量(股数)(BRFS3)收盘价(R $)(BRFS3)日期(DD/mm/YYYY)9,828,70024.6713/09/20244,497,00024.3412/09/20245,519,90023.97 11/09/20243,447,00024.63 10/09/20245,969,30024.5 109/09/20244,729,10025.2 106/09/20244,201,40025.4 105/09/20248,533,60025.5004/09/20246,204,40024.4703/09/20246,5470,00024.4703/09/2024621.54 08/08/2024 8

66

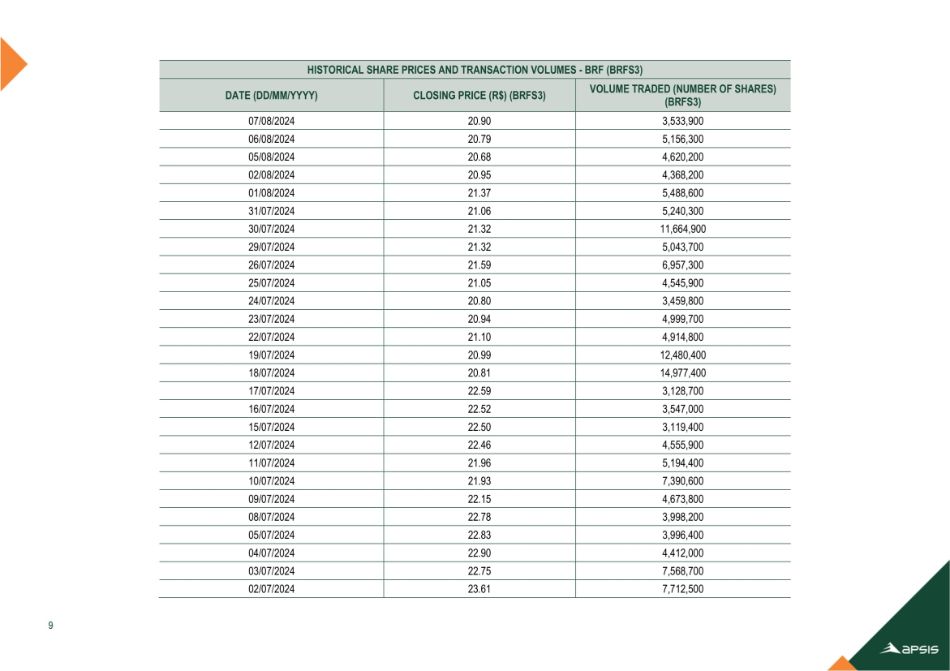

历史股份价格及成交量-BRF(BRFS3)成交量(股数)(BRFS3)收盘价(R $)(BRFS3)日期(DD/mm/YYYY)3,533,90020.9007/08/20245,156,30020.7 906/08/20244,620,20020.6805/08/20244,368,20020.9502/08/20245,488,60021.3701/08/20245,240,30021.0631/07/202411,664,90021.3230/07/20245,043,70021.3229/07/20246,957,30021.59 26/07/20244,545,9002223.61 02/07/2024 9

67

历史股份价格及成交量-BRF(BRFS3)成交量(股数)(BRFS3)收盘价(R $)(BRFS3)日期(DD/mm/YYYY)6,739,10023.02 01/07/202410,608,80022.6728/06/20249,507,50022.05 27/06/20247,054,40021.10 26/06/20248,574,30020.80 25/06/20248,893,50020.73 24/06/202411,519,60020.5521/06/20248,194,20020.3120/06/202414,485,30020.02 19/06/202411,320,100 19.1019.23 23/05/2024 10

68

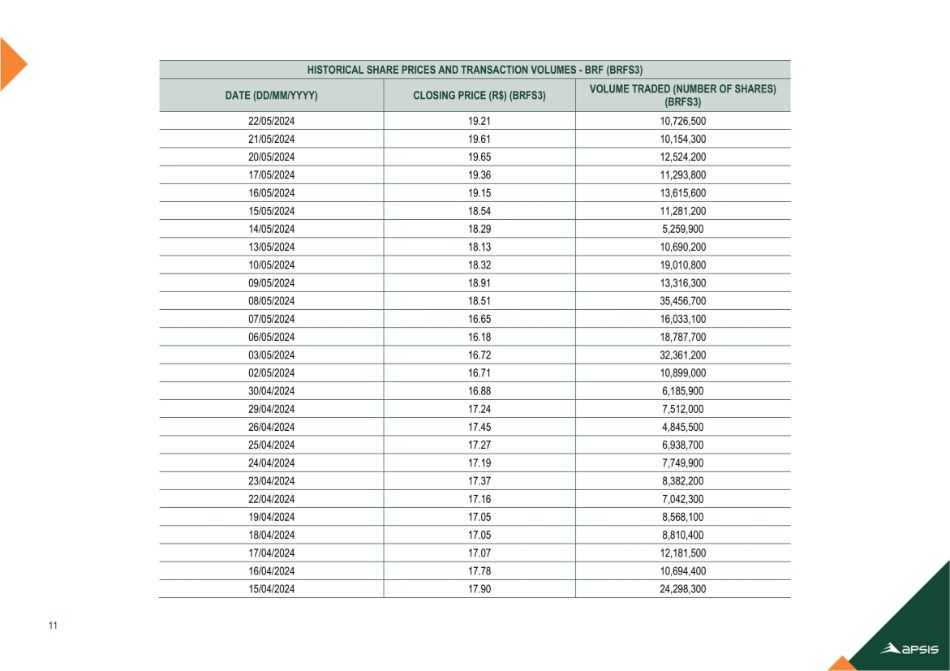

历史股份价格及成交量-BRF(BRFS3)成交量(股数)(BRFS3)收盘价(R $)(BRFS3)日期(DD/mm/YYYY)10,726,50019.2122/05/202410,154,30019.6121/05/202412,524,20019.6520/05/202411,293,80019.3617/05/202413,615,60019.15 16/05/202411,281,20018.5415/05/20245,259,90018.2914/05/202410,690,20018.1313/05/202419,010,80018.32 10/05/202413,17.90 15/04/2024 11

69

历史股价及成交量-BRF(BRFS3)成交量(股数)(BRFS3)收盘价(R $)(BRFS3)日期(DD/mm/YYYY)12,563,00016.25 12/04/20247,628,10016.9011/04/20249,299,30016.88 10/04/20247,907,80017.2609/04/20245,406,70016.7 908/04/20247,626,60016.1705/04/20247,905,70015.9 704/04/20245,746,00016.0203/04/20246,456,20015.9 702/04/20245,681,40016.14 06/03/2024 12

70

历史股份价格及成交量-BRF(BRFS3)成交量(股数)(BRFS3)收盘价(R $)(BRFS3)日期(DD/mm/YYYY)12,240,50015.9 405/03/202410,251,10015.3004/03/20248,196,50014.8 701/03/202411,784,20015.1029/02/202417,851,40015.2 128/02/202433,280,80015.15 27/02/202414,325,10014.01 26/02/20248,875,80013.5023/02/20246,218,90013.86 22/02/20248,619,14.47 25/01/2024 13

71

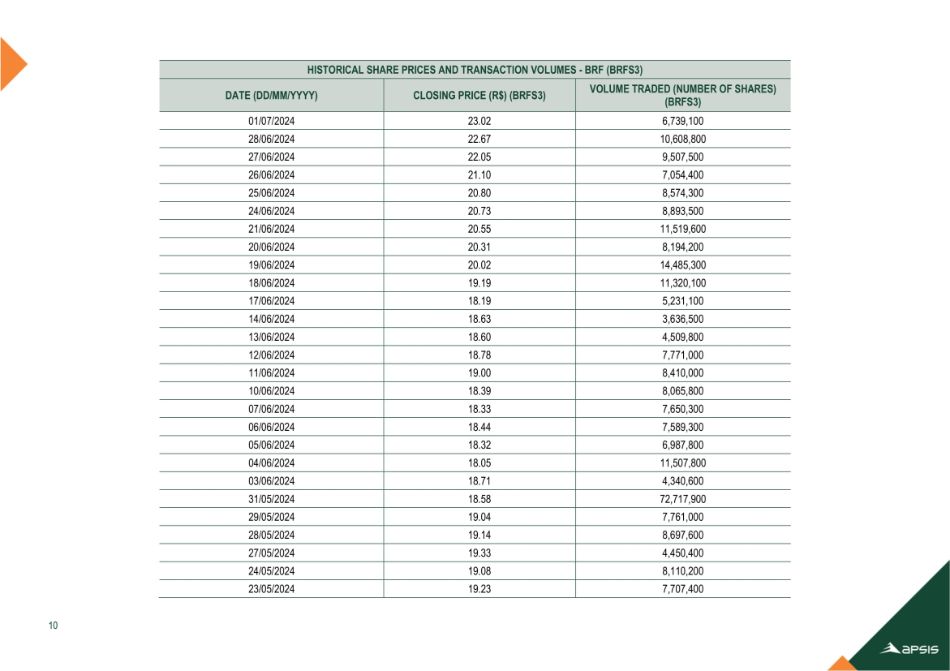

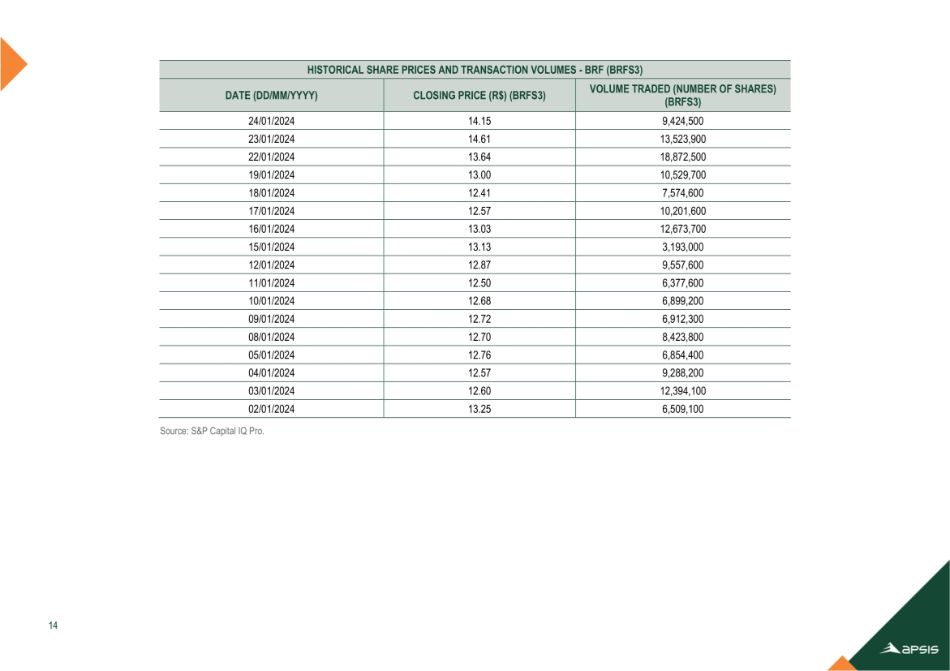

历史股份价格及成交量-BRF(BRFS3)成交量(股数)(BRFS3)收盘价(R $)(BRFS3)日期(DD/mm/YYYY)9,424,50014.1524/01/202413,523,90014.6123/01/202418,872,50013.6422/01/202410,529,70013.0019/01/20247,574,60012.4118/01/202410,201,60012.5717/01/202412,673,70013.03 16/01/20243,193,00013.13 15/01/20249,557,60012.87 12/01/20246,377

72

附件2

73

投资资本现金流公司产生的现金流在考虑成本和运营费用以及资本投资后将归还给贷方(利息和摊销)和股东(股息)。现金产生单位产生现金流入的最小可识别资产组,在很大程度上独立于其他资产或资产组产生的投入。伤亡造成经济损失的事件。CFC(Conselho Federal de Contabilidade)巴西会计委员会。公司商业或产业实体、服务商或投资实体举办经济活动。保护状态资产的物理状态作为其维护的结果。控制力来指导企业的战略方针和行政管理。控制权溢价值或成数很多控股股份的按比例价值超过非控股股份的按比例价值的百分比,这反映了控制权。成本生产、维护或获得资产所需的直接和间接成本总额,具体时间和情况。汇总表资产法对所有资产(包括未入账资产)都有其价值随市场调整的公司进行估值。又称市场净值。b基本基础设施城市雨水排水设备、街道照明、排污系统、饮用水、公共和家庭用电供应及出入路线。BDI(Budget Difference Income)一个百分比,表示应用于建设直接成本的收益和间接费用。财产的最佳使用根据某一财产的特点和周围环境,尊重法律限制,在经济上最适当地使用某一财产。Beta一种股票的系统性风险度量;特定股票的价格走势要与给定指数的变化相关联。账面价值资产或负债在资产负债表上确认的价值。建筑物所有者和管理者协会(BOMA)BOMA标准在整个建筑物的基础上对建筑物进行测量。它引入了建筑公共区域(建筑物中所有租户的公共区域)的概念。建筑标准根据设计、用料、工艺和性能等规范进行的质量改进在施工中得到有效运用。产生单一报告实体的财务报表的独立实体或业务的业务合并联盟。收购人取得一项或多项业务控制权的交易或其他事件,无论其合法经营形式如何。经营风险财务杠杆以外因素导致的业务未来预期收益实现的不确定性。C CAPEX(资本支出)固定资产投资。CAPM(资本资产定价模型)模型,其中任何份额或每手股票的资金成本等于无风险利率加上被调查份额或每手股票的系统性风险提供的风险溢价。一般用于计算股权成本或股东资本成本。资本Structure企业投入资本的构成,介于自有资本(股权)和第三方资本(债务)之间。一项资产、一组资产或业务在特定时期内产生的现金流现金。通常,该术语会辅以提及上下文(经营性、非经营性等)的ABL总可出租面积的限定条件。ABNT(Associa çã o Brasileira de Normas T é cnicas)巴西技术标准协会。分配代码序号(等级或权重),以区分属性的质量特征。配发将一块土地细分为地段,用于新建通道口启用的建筑物,或对现有通道口进行扩建、改造或扩建。摊销一项资产在其使用寿命内的折旧价值的系统性分配。表观年龄根据物业的特征和检查时的养护状况估算物业的年龄。由于过去的事件而被实体控制的资产资源,预计实体将从中获得未来的经济利益。1

74

资本成本市场要求的预期回报率作为对某些投资基金的吸引力。2 CPC(Commit ê de Pronunciamentos Conton á beis)会计公告委员会。当前价值价值与新价值的重置因财产所处的物理状态而折旧。CVM证券交易委员会。D数据处理应用运营来表达,相对而言,被评估物业的市场数据和数据之间的属性差异。发布日期估值报告的截止日期,当结论传达给客户。DCF(贴现现金流)贴现现金流。D & A折旧和摊销。因变量变量要由独立的变量来解释。。资产的折旧值成本,或替代这种成本的其他金额(财务报表),减去其残值。折旧对资产使用寿命内的可折旧价值进行系统性配置。仅假设两个值的二分变量变量。直接生产成本商品生产中投入包括劳动力的支出。贴现率用于将未来经济利益的流动转换为现值的任意除数。E EBIT(息税前利润)息税前利润。EBITDA(息税折旧摊销前利润)息税折旧摊销前利润。营收、净利润、净现金流等经济效益在适用法律允许的各种用途中,观察周边营销趋势的高效使用在参考日期对该地点而言是可推荐的和技术上可行的。电气损坏值预计维修或更换零件的费用,当财产遭受电气损坏时。数值按重置价值的百分比制成表格,并通过对设备手册的研究和Apsis技术人员在纠正维护方面的专业知识进行了计算。企业设置能够通过营销或经济开发产生收入的物业。它可以是:房地产(例如细分、商业/住宅),以房地产为基础(例如,酒店、购物中心、主题公园),工业或农村。企业价值企业的经济价值。股权价值股权的经济价值。根据ABNT假设,适用相应建筑的单位成本当量的等效建筑面积已建成面积。等效深度用其主投射前沿划分地段区域的数值结果。专长由具有特定专长的专业人员进行的技术活动,以调查和澄清事实,检查财产状况,调查促成特定事件的原因,评估资产、其成本、结果或权利。F设施成套材料、系统、网络、设备及单台机器、生产线或厂房的运营支持服务,按聚合程度。公平市场价值潜在卖方和潜在买方之间可以交换资产所有权的价值,当双方对相关事实有合理的了解并且双方都没有这样做的压力时。公允价值减去出售成本出售资产或现金产生单位可获得的价值减去出售费用,在知情、有意愿和无利害关系方之间的交易中。FCFF(Free Cash Flow to Firm)Freecash Flow to Firm,或无杠杆自由现金流。融资租赁实质上转移与资产所有权相关的所有风险和利益的,最终可能转移也可能不转移的。非融资租赁的租赁分类为经营租赁。固定资产可用于生产或供应货物或服务、第三方租赁、投资或用于管理目的的有形资产,预计将使用一个以上会计期间。

75

强制清算的条件是可能的facompulsorysaleorinShorter period比theaverageabsorptionbythemarket。3 G商誉看到预期未来盈利能力的溢价。H同质化通过应用数学变换来处理观察到的价格,这些数学变换以相对论的方式表示市场数据属性与被评估财产的属性之间的差异。同质化面积有用或私人面积,或建造有数学处理的估价目的,根据基于房地产市场的标准。I IAS(国际会计准则)——国际会计准则理事会(IASB)采用的基于原则的标准、解释和框架。见国际会计准则。IASB(国际会计准则委员会)国际会计准则委员会。负责制定国际财务报告准则(IFRS)的标准制定机构。土地IFRS(国际财务报告准则)国际财务报告准则的每个买方(租户)拥有的理想分数百分比,这是一套由国际会计准则理事会发布和审查的国际会计公告。IFRS(国际财务报告准则)国际财务报告准则,一套由国际会计准则理事会公布和审查的国际会计公告。减值见减值损失。减值损失(减值)资产的账面价值,在股票的情况下,超过其售价减去完成它的成本和出售它的费用;或者,在其他资产的情况下,超过其公允价值减去出售支出。收益法预期经济效益现值折算估值法。为评估标的物业价值的形成提供逻辑内容的自变量变量。间接生产成本生产货物所必需的行政和财务成本、利益和其他留置权和费用。当事人承诺,在支付保费的情况下,就发生保单所涵盖的伤亡事故向另一人进行赔偿。保险投资财产由保险公司承担风险的一项财产(土地、建筑物或建筑物部分,或两者)保险价值的合同担保的风险转移。除特殊情况外,不适用于土地和地基。无形资产可辨认非货币资产无实物。在以下情况下,该资产是可识别的:a)它是可分离的,即能够与实体分离或分割,并单独或与相关合同、资产或负债一起出售、转让、许可、租赁或交换;b)它产生于合同或其他法律权利,无论这些权利是可转让的或与实体分离的,还是与其他权利和义务分离的。内部收益率未来现金流的现值相当于投资成本的贴现率。国际会计准则理事会采用的国际会计准则(IAS)标准和解释。它们包括:国际财务报告准则(IFRS)国际会计准则(IAS)和国际财务报告准则解释委员会(IFRIC)或前常设解释委员会(SIC)制定的解释。由业主或承租人根据租赁持有,既用于收取租金和资本增值,或两者兼而有之,但用于生产或供应商品或服务以及用于行政目的除外。特定投资者基于相关财产的个人利益的投资价值价值。在企业估值的情况下,这个价值可以通过不同的情况来分析,比如一个投资者与其他公司的协同效应、风险认知、未来业绩和税务规划。IVSC国际估价标准理事会。K Key金钱金额由准租客为签署或转让租赁合同而支付,作为销售点的补偿。关键变量先验、传统上对物业价值形成很重要的变量。L反映资本结构中债务的杠杆Beta Beta值。

76

负债由过去事件产生的现时义务,据此希望其结算将导致体现经济利益的实体资金流入。4流动性Ability将一定的资产快速转化为现金或者转化为某种债务的偿付。M市场法估值法,采用由同类资产销售价格推导出的多重比较法。市场数据集在市场上收集的与特定财产相关的信息。市场调查一套关于市场数据的鉴定、调查、收集、选择、处理、分析和结果解读的活动。营销因素资产的市场价值与其再生产成本减去折旧或重置成本之间的比率,可能高于或低于1(one)。最高保险价值建议投保的财产的最高价值。这一标准确立了折旧大于50%的财产应当有其最大保险。价值相当于现值的两倍;而折旧在50%以下的财产,其最大保险价值应相当于重置价值。一家公司的多个市值、份额或投入资本,除以该公司的一个估值计量(EBITDA、收入、客户量等)。N净负债现金及现金等价物、衍生工具净头寸、短期及长期金融债务、应收及应付股息、与债权证有关的应收及应付款项、与退休金有关的短期及长期赤字、拨备及对关联方的其他信贷及义务,包括认购红利。非经营性资产那些与公司经营没有直接关系(可能会或可能不会产生收益)并且可以在不损害其业务的情况下处置的资产。O对公司经营具有基础性的经营性资产资产。经营租赁不实质转移与资产所有权附带的所有风险和利益的。不属于经营租赁的租赁,分类为融资租赁。P母公司拥有一个或多个子公司的实体。将在现金流上增加的项目期末的百分比值。销售点为商业物业增值的无形资产,由于其位置和预期的商业开发。人口要分析的细分市场的总市场数据。预期未来盈利能力溢价(商誉)不能单独识别或单独确认的资产产生的未来经济利益。现值正常经营过程中现金流量净额折现的估计现值。定价涉及财产、产品或其权利的交易的执行金额。私人区域使用区域加上积木(如墙壁、柱子等)和电梯走廊(具体情况下)。财产有价值的东西,受制于使用,或可能是权利的客体,它整合了一项权益。Q定性变量无法测量或计数的变量,只能按照属性固有的属性排序或排序(例如。、建筑标准、养护状况和土壤质量)。数量变量可以测量或计算的变量(例如,私人面积、卧室数量和停车位)。房地产估值的R范围在估值中采用的点估计量附近,在该估计量范围内仲裁财产的价值,前提是模型中未考虑的特征的存在证明了这一点是合理的。RD(Cost of Debt)衡量从第三方获得的资本的支付金额,其形式包括贷款、融资、市场融资等。RE(股权成本)股东对投入资金要求的回报。不动产财产,包括土地及其并入的任何改善。可分类为城市或农村,取决于其位置、用途或其最高和最佳用途。

77

可收回价值资产(或现金产生单位)的最高公允价值减去销售成本与其使用价值的比较。5参考房地产市场数据,特征与评估的房产相当。回归模型模型用来表示特定现象的模型,以样本为基础,考虑各种影响特征。剩余寿命A物业的剩余寿命。重置成本物业的再生产成本减去折旧,具有与评估物业相媲美的相同功能和特点。新价值的重置价值基于该物业将花费多少(通常与当前市场价格相关)被替换为新的、相等的或相似的物业或被替换。物业精确复制所需的复制成本费用,无论任何折旧。再生产成本减去折旧一处房产的再生产成本减去折旧,考虑到它所处的状态。新资产或旧资产的剩余价值预计日期以其成为废品的日期为限,考虑到其在该期间的运营情况。资产的剩余价值如果资产在其使用寿命结束时已经达到预期的年龄和状况,则在扣除资产的估计成本后,主体在出售该资产时目前将获得的估计价值。S代表某一人群的市场数据样本集。废品价值物业在禁用条件下的可重复使用材料的市场价值,而无需将其用于生产目的。市场价格的股东权益见资产法。统计推理统计科学的一部分,允许从样本中得出关于总体的结论。附属实体,包括由另一实体(称为母公司)控制的不具法律性质的实体,例如协会。报告前提所依据的客户提出和提供的支持文档文档。通过对一处房产的深刻观察,调查当地事件的证据,以及构成或影响该房产的因素和条件。T有形资产实物存续资产,如土地、建筑物、机器设备、家具工具等。由具有法律资格和经过培训的专业人员就特定课题出具的技术报告详解报告或技术说明。技术责任条款要求的文档,它定义了产品或服务的负责工程师。根据ABNT定义的真实私人面积和分配给独立单元的公共面积之和产生的总建筑面积。U可城市化土地有资格接收以其高效利用为目标的城市基础设施工程,通过细分、分割或实施一项业务的方式。实用面积真实的私人面积减去墙壁和其他阻止或阻碍其使用的积木所占的面积。有用的经济寿命资产预期可供使用的期间,或实体预期从该资产获得的生产或类似单位的数量。V确定资产价值的估值法或过程。估值日适用评估值的具体日期(日、月、年)。估值方法一种或多种方法用于开发用于指示资产价值的评估性计算。风险价值个人希望投保的财产份额的代表性价值,可能对应最大可保价值。使用价值物业在其当前状态下的运营条件下的价值,例如一个行业的有用部分,包括,在相关的情况下,设计、包装、税收、运费和安装的成本。

78

强制清算中企业的价值在正常程序之外在市场上提供出售的财产的价值,即如果该财产被单独提供出售将被确立的价值,同时考虑到所涉及的成本和在缩减期内出售所需的折扣。立即清算企业的价值强制清算是指以向法院提出的清盘呈请的方式强制清算的企业。比强制平仓更激进。价值计划土地或同一日期的房地产的通用平方米价值的图形表示或上市。W WACC WACC(加权平均资本成本)模型,其中资本成本由资本结构成分(自有和其他)的市值加权平均确定。WARA加权平均资产收益率(WARA),即构成所分析公司的资产和负债的加权平均预期收益率,包括商誉。6

79

1里约热内卢+ 55212212-6850 apsis.rj@apsis.com.br圣保罗55114550-2701 apsis.sp@apsis.com.br米纳斯吉拉斯州+ 553198299-6678 apsis.mg@apsis.com.br

80

附件4.5

264评估报告

(本附件从下一页开始。)

(本页其余部分有意留空。)

81

评估报告AP-00475/25-01 Marfrig Global Foods S.A. BRF S.A。

82

估价报告:AP-00475/25-01估价日期:2024年12月31日1求价者:MarfRIG Global FOODS S.A.,以下简称MarfRIG。上市公司,总部位于AV。Queiroz Filho,No. 1.560,Bloco 5,Sabi á Tower,3 rd floor,Room 301,Vila Hamburguesa,City and State of S ã o Paulo,在CNPJ登记,编号为03.853.896/0001-40。Objectes:MARFRIG,previously qualified,and BRF S.A.,以下简称BRF。上市公司,总部位于圣卡塔琳娜州Itaja í市Fazenda 475号Rua Jorge Tzachel,根据编号01.838.723/0001-27在CNPJ注册。目标:使用调整后的净资产法,基于相同的标准和相同的日期,为符合第6,404号法律(巴西公司法)第264条的目的,计算MARFRIG和BRF股票的价值。

83

执行摘要APSIS Consultoria E AVALIA ç ES LTDA。,以下简称APSIS,是由MAFRIG委派,根据调整后的净资产法,按照相同的标准,在相同的日期,根据第6号法律第264条第040/76号,确定MAFRIG和BRF的股份交换比例。MARFRIG拟进行公司重组,重组内容将包括合并BRF股份。由于这是一项涉及控股和控制公司的交易,因此需要根据母公司和子公司股份的股东权益价值计算子公司非控股股东的股份交换比例,按照相同的标准并在同一天以市场价格对两项资产进行估值,以符合巴西公司法第264条的规定。本报告所采用的技术程序均按照估值标准确立的标准。调整后的资产净值方法是基于对公司资产负债表中记录的资产和负债的分析,调整为潜在市场参与者为获得此类资产或承担此类负债将支付的金额。2

84

业绩概要(调整后净资产法)▪MARFRIG(备考资产负债表)下面的资产负债表显示了MARFRIG管理层提供的截至2024年12月31日的MARFRIG合并会计余额(见MARFRIG IR网站上提供的2024年12月31日财务报表)与用于进行估值的备考资产负债表中使用的余额之间的对账。这些调整包括撤销在ARFRIG中并表的BRF,然后使用权益法(MEP)确认BRF。这些调整旨在隔离被投资单位在合并财务报表中的影响,从而能够识别和计量公允价值调整(阶梯向上和向下)以确定股权净值,目的是确定公司交易背景下的股份交换比例。3

85

会计报表–备考合并调整–马弗里格会计报表–合并马弗里格资产负债表(BRL'000)截至2024年12月截至2024年12月24,193,465(30,741,201)54,934,666流动资产3,132,017(1,384,670)4,516,687现金及现金等价物7,328,054(10,674,774)18,002,828短期投资3,190,093(5,985,721)9,175,814客户应收账款4,754,934(6,728,004)11,482,938存货及货物81,788(2,844,633)2,926,421生物资产1,021,136(2,214,189)3,235,325 & R e c o v e r ab l e税249,540(176,290)425,830预付费用27,150(32,302)59,452应收证券款2,705,326(34,076)2,739,402预付供应商款项1,422,058-1,422,058 & A s e t s持有待售21,936(63,033)84,969衍生金融工具-(851)851应收股利-(276,025)276,025受限制现金259,433(326,633)586,066其他应收款38,0有价证券-(22,620)22,620 & T R ad e receivables 65,168(422,333)487,501司法存款5,596,057(4,545,441)10,141,498可收回税款600(8,035)8,635应收证券款-(60,790)60,790受限制现金2,145,943(2,331,012)4,476,955递延所得税和社会贡献12(251,570)251,582衍生金融工具28,984(221,015)249,999其他应收款-(1,787,237)1,787,237生物资产116,794-116,794投资物业860,591(3,188,771)4,049,362

86

会计报表–备考合并调整–马弗里格会计报表–合并马弗里格资产负债表(BRL'000)截至2024年12月截至2024年12月22,289,358(20,676,417)42,965,775流动负债6,792,852(13,468,993)20,261,845供应商699,564(1,652,329)2,351,893劳务负债94,718(1,141,943)1,236,661税项负债7,177,442(1,175,409)8,352,851贷款,融资及债券2,547(218,106)220,653应付证券款项189,653(1,014,813)1,204,466租赁负债5,613,410(475,650)6,089,060客户垫款767,344-767,344 & L i ab ilt t i es related to hold for sale资产91,646(692,650)784,296或有事项准备67,969(382,976)450,945 & D e r i v a t i v e金融工具1,106(1,686)2,792应付股利791,107(451,862)1,242,969其他负债36,409,929(38,196,322)74,606,252非流动融资及债券180,448(77,854)258,302税务负债193,270(8,562,677)8,755,947递延所得税及社会贡献*368,573(6,238,842)6,607,415或有事项准备713,618(2,978,116)3,691,734租赁负债-(39,156)39,156证券应付款项-(11,767)11,767供应商-(467,127)467,127劳务负债1,179,321(236,206)1,415,527 & D e r i v a t i v e金融工具95,094(493,402)588,497其他负债3,515,963(16,422,149)19,938,112股东权益10,367,391-10,367,391股本(3,524,168)(1,382,732)(2,141,436)资本和库存股624,664-624,664法定准备金964,286-964,286税收优惠准备金2,637,330-2,637,330留存收益准备金(9,252,605)375,486(9,628,091)其他综合业绩1,699,065(15,414,903)17,113,968非控股权益--市场调整62,215,251(75,294,888)137,510,139负债总额51,816,898(1,007,246)2,824,144股东权益-控制(BRL'000)*BRF按市值计算的股东权益已扣除资产负债表中确认的公允价值调整的递延所得税

87

▪MAFRIG(按市值计算的资产负债表)下表列示了MAFRIG按市值计算的股东权益,基于上述备考观点,以及列报的会计余额的市场估值所产生的公允价值调整的影响,在本报告通篇详细解释。6

88

会计报表–备考市值会计报表–截至2024年12月的备考马弗里格资产负债表(BRL'000)截至2024年12月的调整数24,314,424.01 20,958.824,193,465.1流动资产3,132,0 17.0-3,132,0 17.0现金及现金等价物7,328,0 54.0-7,328,0 54.0短期投资3,190,093.03,190,093.0客户应收账款4,855,606.8 100,672.84,754,934.0产品存货和货物81,788.081,788.0生物资产1,021,136.01,021,136.0 & R e c o v e r ab l e税249,540.02 49,540.0预付费用27,150.027,150.0应收证券款2,705,326.0-2,705,326.0预付供应商款项1,442,344.020,286.01,422,058.0 &持有待售资产21,936.0-21,936.0衍生金融工具259,433.1-259,433.1其他应收款46,350,695.98,328,908.238,021,787.7非流动资产8,814,148.9-8,814,148.9长期应收款65,168.065,168.0司法存款5,596,057。和社会贡献12.0-12.0衍生金融工具28,983.9-28,983.9其他应收款116,794.01 16,794.0投资性房地产860,591.0860,591.0使用权资产16,165,803.82,843,140.013,322,663.8投资16,070,242.82,843,140.013,227,102.8对子公司和联营公司的投资95,561.0-95,561.0其他投资11,588,0 29.11,692,412.19,895,617.0固定资产4,438,833.7232,167.74,206,666.0建筑物和装修4,983,276.21,418,546.23,564,730.0机械、设备、家具和固定装置1,446,326.0-1,446,326.0在建工程671,893.479,344.4592,549.0其他47,699.8(37,646.3)85,346.0 &土地9,782,714.13,793,356.15,989,358.0无形资产-(1,404,184.0)1,404,184.0 &商誉-(149,271.0)149,271.0 &分销渠道43,934.0-43,934.0 &软件和许可3,923,825.82,547,117.81,376,708.0 &商标和专利1,806,976.5445,123.51,361,853.0 &客户关系4,007,977.82,354,569.81,653

89

会计报表–备考市值会计报表–截至2024年12月的备考马弗里格资产负债表(BRL'000)截至2024年12月的调整数22,289,358.5-22,289,358.5流动负债6,792,852.0-6,792,852.0供应商699,564.0-699,564.0劳动力负债94,718.0-94,718.0税务负债7,177,442.0-7,177,442.0贷款,融资和债券2,547.0-2,547.0证券应付款项189,653.0-189,653.0租赁负债5,613,410.0-5,613,410.0客户垫款767,344.0767,344.0和持有待售资产相关负债91,646.0或有事项准备67,969.067,969.0 & D e r i v a t i v e金融工具1,106.01,106.0应付股利791,107.5-791,107.5其他负债39,020,940.52,611,0 11.036,409,929.4非流动负债39,020,940.52,611,0 11.036,409,929.4长期应付账款33,679,605.0-33,679,605.0融资和债券180,448.0180,448.0税务负债1,736,517.91,543,247.9 193,270.0递延所得税和社会贡献*1,436,336.11,067,763.1368,573.0或有事项准备713,618.07 13,618.0租赁负债1,179,321.0-1,179,321.0 & D e r i v a t i v e金融工具95,094.4-95,094.4其他负债9,354,818.75,838,856.03,515,962.7股东权益10,367,391.0-10,367,391.0股本(3,524,168.0)-(3,524,168.0)资本公积和库存股624,664.0-624,664.0法定准备金964,286.0-964,286.0税收优惠准备金2,637,330.0-2,637,330.0留存收益准备金(9,252,605.0)(9,252,605.0)其他综合业绩1,882,345.2 183,280.41,699,064.7非控股权益5,655,575.55,655,575.5市场调整70,665,117.78,449,867.062,215,250.7负债总额7,472,473.55,655,575.51,816,898.0股东权益-控制(BRL'000)R $ 8.79 R $ 6.66 R $ 2.14股东权益-控制(R $库存股849,668,056*BRF按市值计算的股东权益已扣除资产负债表中确认的公允价值调整的递延所得税8

90

▪BRF(按市值计算的资产负债表)下表列示了BRF按市值计算的股东权益、根据BRF截至2024年12月31日的合并财务报表的合并视图以及对列报的会计余额进行市场估值而产生的公允价值调整的影响,并在本报告通篇详细解释。9

91

2024年12月会计报表余额市值调整2024年12月会计报表余额资产负债表BRF(BRL'000)31,568,239738,0 2430,830,215流动资产11,165,364-11,165,364现金及现金等价物894,080-894,080债券和证券6,107,292-6,107,292应收账款7,466,026738,0246,728,002存货2,214,189-2,214,189可收回税款2,844,633-2,844,633生物资产851-851预付费用875,804-875,804其他流动资产63,499,10731,654,24031,844,867非流动资产9,974,145-9,974,145长期可实现2,331,012-2,331,012递延税款LT 4,545,723-4,545,723可收回税款LT 30,655-30,655应收账款LT 323,811-323,811债券和证券LT 9及联营公司37,404,85025,525,39111,879,459固定资产2,612,2121,984,312627,900土地15,578,11910,134,9015,443,218房屋及设施18,397,96213,403,7044,994,258机械设备150,7912,487148,304家具及用具1,004(13)1,017辆车645,621-645,621在手固定资产19,720-19,720预付供应商款项(579)-(579)其他12,802,0 196,128,8496,673,170无形资产-(3,771,263)3,771,263商誉10,753,0988,746,8312,006,267商标-(2,551)2,551非竞争协议1,411,9731,411,973-集成供应商关系1,237-1,237专利364,155(256,141)620,296客户关系233,865-233,865软件37,691-37,691其他无形资产3,188,770-3,188,7

92

会计报表市值调整会计报表资产负债表BRF(BRL'000)2024年12月余额2024年12月余额20,820,572-20,820,572流动负债1,230,273-1,230,273贷款和融资14,573,097-14,573,097供应商1,141,944-1,141,944纳税义务946,937-946,937工资,应付福利和社会费692,650-692,650拨备2,235,671-2,235,671其他应付款40,815,57115,460,27625,355,295非流动负债40,815,57115,460,27625,355,295长期负债19,510,275-19,510,275贷款及融资LT 2,989,882-2,989,882供应商LT 1,933-1,933递延税项负债LT 8,277,2006,737,7361,539,464拨备用于或有事项LT467,127-467,127福利LT846,614846,614其他非流动负债8,722,5398,722,539-递延所得税资本利得33,431,19316,931,98816,499,205股东权益13,349,156-13,349,156股本2,621,755-2,621,755资本公积2,079,253-2,079,253利润公积(1,345,657)-(1,345,657)库存股(1,618,855)-(1,618,855)其他综合收益1,602,941189,3881,413,553归属于非控股股东16,742,60016,742,库存股1,600,310,61311

93

已发现的结果汇总(换股比率)丨丨换股比率考虑了公司按市值合并的股东权益,不包括归属于非控股股东的权益部分,从而使母公司股东权益与反映市场价值的必要调整相协调。与非控股股东相关的调整按照归属于该类股东的资产比例计算。注:换股比例基于各公司在本报告出具时的股权结构,不包括各公司以库存方式持有的股份。33,431,193,151(a)BRF股东权益(R $)1,602,941,303(b)向市场出售股东权益-非控股权益BRF(R $)31,828,251,849(c = a-b)BRF股东权益-控股股东权益(R $)1,600,310,613(d)BRF股数量-前库存股19.88 879633(e = c/d)每股价值(R $)MAFRIG股东权益市场价值9,354,818,698(f)MAFRIG股东权益(R $)1,882,345,190(g)股东权益-股份-ex库存股8.79 457978(J = H/i)每股价值(R $)兑换比率2.26 148341591578马福瑞股份每BRF股份兑换比率-BRF和马福瑞股份的市场价值BRF股东权益12

94

目录目录...................................................................................................................。............................................................................................................................. ........................... 13 1.简介...................................................................................................................................。............................................................................................................................. .................... 14 2.原则和注意事项...................................................................................................................。............................................................................................................................. 18 3.责任的限制...................................................................................................................................。............................................................................................................................. ..19 4.公司特点...................................................................................................................。............................................................................................................. 20 5.经营情况说明...................................................................................................................................。................................................................................................................ 23 6.行业分析...................................................................................................................................。............................................................................................................................. ........... 24 7.估值方法...................................................................................................................................。........................................................................................................................... 30 8.资产估值的一般标准...................................................................................................................。............................................................................................... 34 9.结论...................................................................................................................................。............................................................................................................................. ........................ 45 10.附件清单...................................................................................................................................。............................................................................................................................. ......46 13

95

1.Introduction APSIS Consultoria EMPRESARIAL LTDA。,以下简称APSIS,总部位于RUA do Passeio,No. 62,6th floor,Centro,City and State of Rio de Janeiro,在CNPJ以No. 27注册。281 .922/0001-70,受命根据调整后的净资产法,根据两家公司相同的标准和相同的日期,为遵守第6、404号法律(巴西公司法)第264条的目的,确定MARFRIG和BRF股份的股份交换比例。公开持有公司估值方面的经验APSIS的业务估值部门由一支专业的、经过认证的团队组成,他们最近在各个行业的公开上市公司估值方面拥有经验。以下是APSIS在最近三年进行的最相关的估值。▪Brasil Brokers(NEXPE Participa çõ es S.A.):关于遵守《巴西公司法》第226条和第227条的评估报告,2022年2月发布。▪Terra Santa Propriedades Agr í colas S.A.:确定股份交换比例的评估报告,2022年9月出具。▪Locaweb S.A.:符合巴西公司法第256条的评估报告,于2022年3月发布。▪Arezzo Ind ú stria e Com é rcio S.A.:符合巴西公司法第226条和第227条的评估报告,于2022年11月发布。▪Paranapanema S.A.:司法重整计划的经济和财务可行性研究,符合第11101/05号法律(司法重整法)第53条第二项,于2023年2月发布。▪Americanas S.A.:司法重整计划的经济和财务可行性研究,符合第11101/05号法律(司法重整法)第53条第二项,于2023年3月发布。▪Americanas S.A.:符合第11,101/05号法律(司法重整法)第53条第三项规定的资产和财产的评估报告,2023年3月发布。▪BR Properties S.A.:符合CVM第85/22号决议的评估报告(要约收购-OPA),于2023年3月出具。▪Alpargatas S.A.:符合CVM第85/22号决议的评估报告(要约收购-OPA),2023年5月出具。▪Light S.A.:司法重整计划的经济和财务可行性研究,符合第11101/05号法律(司法重整法)第53条第二项,于2023年7月发布。▪BR Properties S.A.:符合《巴西公司法》第226条和第227条的评估报告,于2023年9月发布。▪GetNinjas S.A.:符合第85/22号CVM决议的评估报告(要约收购-OPA),2023年12月出具。▪Alper S.A.:符合第85/22号CVM决议的评估报告(要约收购-OPA),2024年3月出具。▪Atacad ã o S.A.:符合巴西公司法第264条的评估报告,于2025年3月发布。▪Atacad ã o S.A.:符合《巴西公司法》第252条的评估报告,于2025年3月发布。14

96

在这项工作的准备工作中,使用了第三方提供的数据和信息,形式为文件和与客户的口头访谈。这一过程中使用的估计数基于:▪MAFRIG和BRF的多年预测简化。▪估值日MAFRIG和BRF的合并财务报表。▪扣除BRF影响的MAFRIG合并财务报表。▪MAFRIG和BRF的历史合并财务报表。▪MARFRIG的财务报表合并计划。▪BRF与MAFRIG的或有事项公允价值评估与概率分析;▪显示ARFRIG和BRF每位客户收入的文件。▪员工角色和相应的工资、福利、人工收费,适用于MAFRIG和BRF。▪与扩大BRF供应商整合区域有关的费用和成本,以及截至估值日整合的总面积信息。▪补充分析所需的其他管理信息。参与筹备这项工作的专业人员名单如下:▪BRUNO GRAVINA BOTTINO-董事▪CAIO CESAR CAPELARI FAVERO-董事/管理人和会计师(CRA 141231和CRC 1SP342654)▪DANIEL FELIX LAMONICA-项目▪Leonardo Henrique Cardoso Braz –项目▪Marcelo DA LUZ NASCIMento-董事/土木工程师(CREA/SP 260559523-4)▪MIGUEL CORT ê s CARNEIRO MONTEIRO –董事/经济学家和会计师(CORECON/RJ 26898和CRC/RJ-118.63/P-0)▪PAMELLA RUIZ GUIMAR ã ES – Projects/Civil Engineer(CREA/RJ 2022094204)▪PEDRO PONTES GOMES LOPES MARTINS – Projects/Mechanical Engineer(CREA/RJ 2019832330)▪RODRIGO MENNA BARRETO AMIL-以下项目,我们对直接负责编写本报告的技术团队的资质进行了总结。15

97

BRUNO GRAVINA BOTTINO毕业于联邦弗鲁米嫩塞大学(UFF)的生产工程专业,他拥有Funda çã o Get ú lio Vargas(FGV)的金融扩展课程、商业管理MBA和商业法法学硕士学位,均来自IBMEC。他在APSIS担任项目总监,职业生涯专注于商业估值和战略咨询,曾为来自不同细分市场的多家组织提供服务。他在公共和私营实体的经济和财务估值过程中拥有丰富的经验,参与了为投资基金配额标记、遵守巴西公司法、购买价格分配(PPA)、减值测试(CPC01)、要约收购(OPA)、股东和解、并购等目的编制评估报告。在商业咨询方面,他通过映射、审查、控制和自动化流程和领域,以及定义SLA、目标、绩效评估模型、预算分析、商业计划和合并后整合(PMI)等其他产品,将业务战略和技术结合起来,重点关注组织效率,拥有管理以组织效率为重点的项目的经验。CAIO CESAR CAPELARI FAVERO毕业于FAAP – SP的工商管理和FIPECAFI的会计科学。他在APSIS担任项目总监,在业务建模和财务会计估值方面拥有超过10年的经验,曾参与并购(M & A)项目、企业重组(如合并、分拆和出资)、财务和运营战略分析、无形资产估值、购买价格分配(PPA)、要约收购(OPA)、司法重整程序、司法技术援助、公平意见和巴西证券交易委员会(CVM)参与的监管估值。他专注于几个行业,如零售、消费品、医院、金融、保险、自然资源等。RODRIGO MENNA BARRETO AMIL毕业于里约热内卢联邦大学(UFRJ)工学专业,拥有COPPEAD-UFRJ金融专业和COPPEAD-UFRJ MBA学位。他是APSIS的项目经理,在经济-财务建模方面拥有超过8年的经验,为投资基金配额标记、公平性意见、公司用途报告、购买价格分配(PPA)、要约收购(OPA)、司法重整等目的进行估值,以及其他范围。16

98

Daniel FELIX LAMONICA毕业于联邦弗鲁米嫩塞大学(UFF)的生产工程专业,拥有估值和资产定价的扩展课程,以及企业财务运营和有形和无形资产估值方面的专业经验。他是APSIS的高级顾问,在各种公共和私营实体的100多个经济-金融估值过程中拥有经验。他曾在广泛的行业领域为头部高管提供咨询服务,包括在司法重整、业务估值、购买价格分配(PPA)、尽职调查、无形资产估值等流程中。Leonardo Henrique Cardoso BRAZ以优异成绩毕业于华盛顿特区乔治华盛顿大学的工商管理–国际商务专业,主修经济学。他拥有Funda çã o Get ú lio Vargas(FGV)的资本市场扩展课程。他是APSIS的顾问,在公共和私营实体的100多个经济和金融估值过程中拥有经验。从事与要约收购(OPA)、业务估值、购买价格分配(PPA)、司法重整、减值测试、投资基金配额标记以及商标、合同、专利、客户组合和软件等无形资产估值相关的项目。17

99

2.原则和注意报告,工作的对象列举、计算和具体化,认真遵守以下所述的基本原则,这些原则很重要,应该认真阅读。▪顾问在所涉公司或交易中没有直接或间接的利益,也不存在可以定性利益冲突的其他相关情况。▪APSIS的专业费用绝不以本报告的调查结果为准。▪据所知,并为顾问的信誉,本报告所表述的分析、观点和结论均基于真实正确的数据、勤奋、研究和调查。▪从第三方收到的信息被假定为正确的,报告中包含并引用了其来源。▪为预测目的,假设除本报告所列公司(如适用)外,不存在任何性质的司法或法外影响所涉公司的产权负担。▪报告提出了所采用的方法所施加的可能影响其中所载分析、意见和结论的所有限制性条件(如果有的话)。▪该报告由APSIS编写,除其自己的顾问外,没有人编写分析和相应结论。▪APSIS对包括隐性估值在内的估值事项承担全部责任,以行使其主要在其自己的法律、法规或条例中确立的光荣职能。▪本报告符合巴西技术标准协会(ABNT)、专业鉴定实践统一标准(USPAP)和国际估价标准(IVS)制定的建议和标准。▪控股股东和所涉公司的管理人员没有指示、限制、阻碍或实施任何已经或可能已经损害与本报告所载结论质量相关的信息、货物、文件或工作方法的可用性、使用或知识的行为。▪起草和批准本文件的内部过程涉及以下主要步骤:(i)分析管理层提供的文件;(II)分析公司经营所在的市场和可比公司;(III)讨论和编制财务预测、贴现率的定义和估值结论;(IV)提交报告供独立内部审查;(V)实施任何改进和建议的变更;(VI)发布最终报告。18

100

3.责任限制▪为编制本报告,APSIS使用并假定为经第三方审计或未经审计、由公司管理层书面提供或从前述来源获得的真实、连贯的信息和历史数据,对其真实性不承担任何责任。▪此次估值的范围不包括对财务报表的审计,也不包括对其审计师开展的工作的审查。因此,APSIS不对申请人的财务报表和计量发表意见。▪APSIS不对因使用公司提供并载于本报告中的数据和信息而给请求者及其子公司、其合作伙伴、董事和债权人或其他方带来的偶发损失负责。▪本报告专为请求者及其合作伙伴使用而编制,旨在达到已经描述的目的;因此,未经APSIS事先书面批准,不应发布、分发、复制、传播或用于前述目的以外的任何目的。▪本文所包含的分析和结论基于当前日期所做的几个假设,涉及运营预测,例如价格、数量、市场份额、收入、税收、投资、利润率等。因此,该公司未来的结果可能与对这项工作的任何预测或估计不同,特别是如果有在发布报告时无法获得的信息的后期知识。▪本评估不反映报告发布之日后发生的事件和影响。▪APSIS不对不当使用本报告可能产生的直接或间接利润损失负责。▪我们强调,理解本报告的结论将通过全文阅读及其附件而发生,因此不应从部分阅读中得出结论,这可能是不正确或错误的。19

101

4.公司特点MARFRIG Marfrig Global Foods S.A.是一家巴西跨国公司,在食品领域开展业务,在巴西国内外的食品服务、零售、便利、工业和出口渠道均有业务。该公司的生产单位分布在整个美洲,拥有广泛和多样化的产品组合,在世界上最大的连锁餐厅和超市中都有业务,此外还覆盖了约100个国家的消费者。Marfrig的活动包括生产、加工、工业化、销售和分销以动物蛋白为基础的产品——牛肉、猪肉、绵羊、家禽和鱼——以及植物蛋白。公司总部设在巴西,总部设在圣保罗市。Marfrig的历史始于1986年,当时其创始人Marcos Ant ô nio Molina dos Santos在16岁时开设了他的第一家企业,迅速巩固了自己作为牛肉切块和其他蛋白质的重要分销商的地位。1998年,它在Santo Andr é(SP)市开设了第一个配送中心,以满足对食品日益增长的需求。2000年,创始合伙人成立了Marfrig Frigor í ficos e Com é rcio de Alimentos Ltda。,经历了几次公司和名称变更:2007年更名为Marfrig Frigor í ficos e Com é rcio de Alimentos S. A.;2009年更名为Marfrig Alimentos S. A.;2014年更名为Marfrig Global Foods S. A.也是在2000年,在Bataguassu(MS)市租赁了第一家屠宰加工厂,后来被该公司收购。Marfrig成立于2007年3月26日,并于同年6月18日在巴西证券交易委员会(CVM)注册为公众持股公司。2007年6月29日进行首次公开募股(IPO),在B3的Novo Mercado板块上市。在2008年至2012年期间,公司进行了重要的投资和收购,成为巴西蛋白质领域最国际化和多元化的公司之一。值得注意的是对Moy Park(2008)、Seara(2009)和Keystone(2010)的收购。Moy Park后来被出售,作为该公司专注于其核心业务牛肉蛋白战略的一部分。2018年,Marfrig收购了美国第四大牛肉公司——美国国家牛肉公司的控制权,巩固了自己作为该领域产能最大的全球公司之一的地位。还有,在这期间,它出售了子公司Keystone Foods,专门经营鸡肉。2019年1月,公司收购91。QuickFood 89%的股份,该公司是阿根廷牛肉衍生食品生产的领导者,也是该国领先的汉堡包市场Paty品牌的所有者。同年,该公司收购了位于V á rzeaGrande(MT)的一家BRF加工厂,专业生产汉堡包、肉丸和kibbehs,此外还与BRF建立战略合作伙伴关系,供应汉堡包等产品。同样在2019年,Marfrig与National Beef的其他成员一起参与收购了Iowa Premium,LLC的所有股权,总价值为1.5亿美元。BRF投资20

102

根据MARFRIG的2024年参考表格,公司遵循商业互补战略,投资约6雷亚尔。90亿整个2021年在收购BRF S. A.的股份,后者授予其33。公司20%的股权,为BRF最大的个人股东。2022年1月,MAFRIG获得其董事会批准,在其股权上限内认购股份,相当于33。BRF此次新股发行的20%。BRF发行27万股新股,总值5雷亚尔。40亿,单价20雷亚尔。00 .MARFRIG投资了1雷亚尔。80亿,新进90、198、777股。经过此次操作和新的收购,MAFRIG在BRF股本中的股份增至33。27 % .2022年2月,在向BRF投资约90亿雷亚尔后,MAFRIG任命了一批候选人组成公司新一届董事会,该董事会于当年3月以多数票当选。继2022年4月1日新一届董事会批准后,MAFRIG接管了BRF S. A.。2022年8月,Miguel Gularte被任命并担任BRF首席执行官一职。2023年,BRF向市场通报了一项后续公开发售的完成情况,通过该公开发售认购并缴款600,000,000股新普通股,每股价格为9.00雷亚尔,总额为54亿雷亚尔。在此次发行范围内,MAFRIG投资了约18亿雷亚尔,旨在维持其持股比例。在这一增资并修订BRF章程的过程中,多数股东投票通过了此前限制MAFRIG增持公司股份的“毒丸”条款的打压。因此,正如2023年12月28日宣布的那样,MARFRIG进行了约30亿雷亚尔的新投资,将其持股比例从33.27%增加到50.06%。此外,根据2024年参考表格,截至2024年12月31日,MAFRIG持有BRF股本的50.49%,巩固了其作为公司控股股东的地位。同日,MARFRIG拥有12.6万名员工,此外还在巴西拥有3个工业综合体、1个加工单元、3个配送中心和1个商业办事处。21

103

BRFBRF是世界上最大的新鲜和冷冻动物蛋白生产商之一,以其广泛的产能和超过7,300个SKU的产品组合而脱颖而出。旗下产品包括腌制和冷冻鸡肉、切斯特®鸡肉、火鸡肉、特产肉类、冷冻加工肉类、即食食品、分割食品,以及植物基产品。该公司还销售人造黄油、黄油、干酪、特殊糖果、三明治、植物性食品和动物饲料。拥有Sadia、Perdig ã o和Qualy等广受大众认可的领先品牌,BRF通过两个传统家族企业:Perdig ã o和Sadia的合并巩固了其市场地位。该联盟于2009年宣布成立,并于2012年完成,标志着食品领域最大的企业集团之一的诞生。两家公司均已在国内和国际市场占据显要地位,产品远销120多个国家。在宠物食品领域,BRF拥有四个制造部门,分别位于圣保罗州、南里奥格兰德州、巴拉那州以及巴拉圭。其产品组合包括Biofresh、Guabi Natural、Gran Plus、Balance、Three Dogs、Three Cats、PrimoC ã o、PrimoGato、Faro、B ô nos、Apolo和á tila等品牌,为不同的消费者和他们的宠物提供服务。BRF运营凭借截至2024年12月31日巴西加工食品市场40.8%的份额,BRF保持着由44个工业单位和103个配送中心组成的稳固结构。公司在国内市场拥有高度发达的物流体系,由包括配送中心和中转点的广阔配送网络作为支撑。根据MARFRIG的2024年参考表格,在2024年,这一结构使其能够为全球约41.5万名客户提供服务,每月交付量超过50万次。作为对运营效率的补充,BRF根据每个销售点的特点,通过一个以个性化方式建议订单的数字销售平台进行技术投资。此外,根据MAFRIG的参考表格,该公司展示了强大的毛细血管,2024年6月在巴西的活跃客户超过30万。22

104

5.对运营的描述根据MAFRIG管理层提供的信息,两家公司正在评估一项涉及BRF股份合并的公司重组。编写本研究报告的目的是为该行动提供法律和企业支持。为此,两家公司的资产均按市场价格进行评估,符合第6404/76号法第264条的规定。下面的组织结构图展示了拟进行企业改制前后MAFRIG和BRF的组织架构。合并前结构后-合并结构*50.49% 49.51% 100%*BRF少数股东通过提议的股份交换比例接收MAFRIG(MFRG3)的股份TERMBRFBRF少数股东23

105

6.行业分析巴西食品行业巴西因其在农业综合企业中的领导作用而获得全球认可,作为粮食生产大国脱颖而出,包括谷物和动物产品。巴西食品工业是该国最大的,占10个。占全国GDP的8%并产生2。0.75亿个正式和直接就业岗位。巴西食品行业的收入达到了1雷亚尔。2024年277万亿,增长9。根据巴西食品工业协会(ABIA)发布的数据,与上一年相比增长了98%。其中,72%(约9180亿雷亚尔)来自国内市场,而28%(约66美元。30亿)来自外贸。自2022年以来,巴西在工业化食品出口量方面一直位居世界前列。2024年,该国出口了80辆。300万吨,增10。与2023年相比增长4%,总收入达到66美元。30亿,6。比前一年的记录(62美元)高出6%。20亿)。巴西食品产品覆盖190多个国家和地区,主要市场为亚洲(38。出口的7%,重点是中国,代表14。9%),其次是阿拉伯联盟(18。9%)和欧盟(12。6 % ) .巴西一枝独秀,是全球最大的牛肉出口国和第2大生产国,也是全球最大的禽肉出口国和第2大生产国,此外还是第4大和第3大猪肉出口国。领跑巴西出口清单的项目有:▪动物蛋白(肉):262亿美元;▪糖产品:189亿美元;▪大豆制品:107亿美元;▪油脂油料:23亿美元;▪果汁和蔬菜制剂:37亿美元。肉类行业-全球产量根据联合国粮食及农业组织(FAO)发布的《肉类市场回顾:2024年全球市场发展概览》报告,世界肉类产量增长1。2024年7%,达到3.79亿吨(屠体当量)。投入成本的降低,包括与前几年相比饲料和能源价格的降低,对维持这种增长起到了至关重要的作用。产量增加主要由禽肉带动,其次是牛肉产量增加,而羊肉产量出现边际增长,猪肉产量保持稳定。24

106

196120102023从区域上看,所有主产区的肉类产量都出现了扩张,尤其是在欧洲、亚洲和南美。在欧洲,涨幅主要在猪肉和家禽,牛肉涨幅较小。在亚洲,主要的增长因素是禽肉产量的扩大。在南美,肉类产量增加,重点是巴西牛肉和家禽产量的增长。各主产区中,亚洲肉类产量居世界首位,北美、欧洲、南美紧随其后。关于国家,中国以97位领跑。500万吨,美国次之,为47。4600万吨,巴西为31。粮农组织最新调查显示,2023年600万吨。全球肉类产量(1961-2023年)4亿吨3.5亿吨3亿吨2.5亿吨2亿吨1.5亿吨1亿吨5000万吨5000万吨1970198019902000亚洲欧洲北美洲南美洲非洲大洋洲资料来源:联合国粮食及农业组织(FAO)– 2025,With Primary Processing by Our World in Data 1亿tonnes 8000万tonnes 6000万tonnes 4000万tonnes 2000万tonnes 2000万tonnes 120million tonnes 1961 1990 India 1992 Russia 2000 United States 20102023 Meat Production(1961-2023)1970 Brazil 1980 China Source:Food and Agriculture Organization of the United Nations(FAO)– 2025,With Primary Processing by Our World in Data 25

107

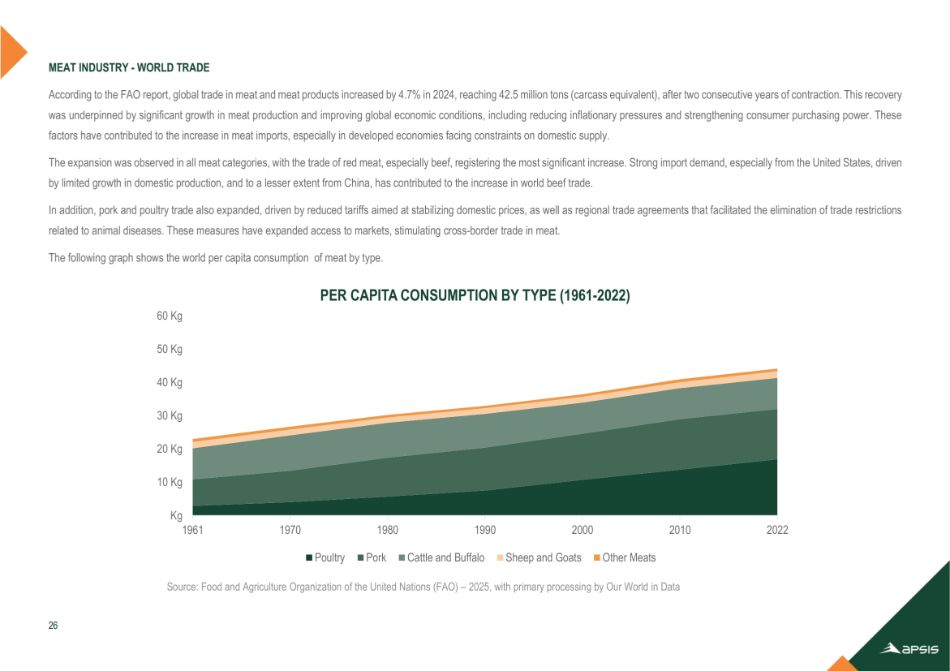

19611970198019901990200020102022肉类行业-世界贸易根据粮农组织报告,全球肉类和肉制品贸易增长4。2024年7%,达到42。500万吨(屠体当量),此前连续两年收缩。这一复苏的基础是肉类产量的显着增长和全球经济状况的改善,包括降低通胀压力和加强消费者购买力。这些因素推动了肉类进口的增加,尤其是在面临国内供应限制的发达经济体。在所有肉类类别中都观察到了扩张,其中红肉贸易,尤其是牛肉,增长最为显着。强劲的进口需求,特别是来自美国的进口需求,在国内产量增长有限的推动下,以及在较小程度上来自中国的进口需求,促进了世界牛肉贸易的增长。此外,在旨在稳定国内价格的关税降低以及促进消除与动物疾病相关的贸易限制的区域贸易协定的推动下,猪肉和家禽贸易也有所扩大。这些措施扩大了市场准入,刺激了肉类跨境贸易。下图按类型显示了世界人均肉类消费量。按类型分列的人均消费量(1961-2022年)60公斤50公斤40公斤30公斤20公斤10公斤家禽猪肉牛和水牛羊和山羊其他肉类来源:联合国粮食及农业组织(FAO)– 2025年,数据中包含Our World的初级加工26

108

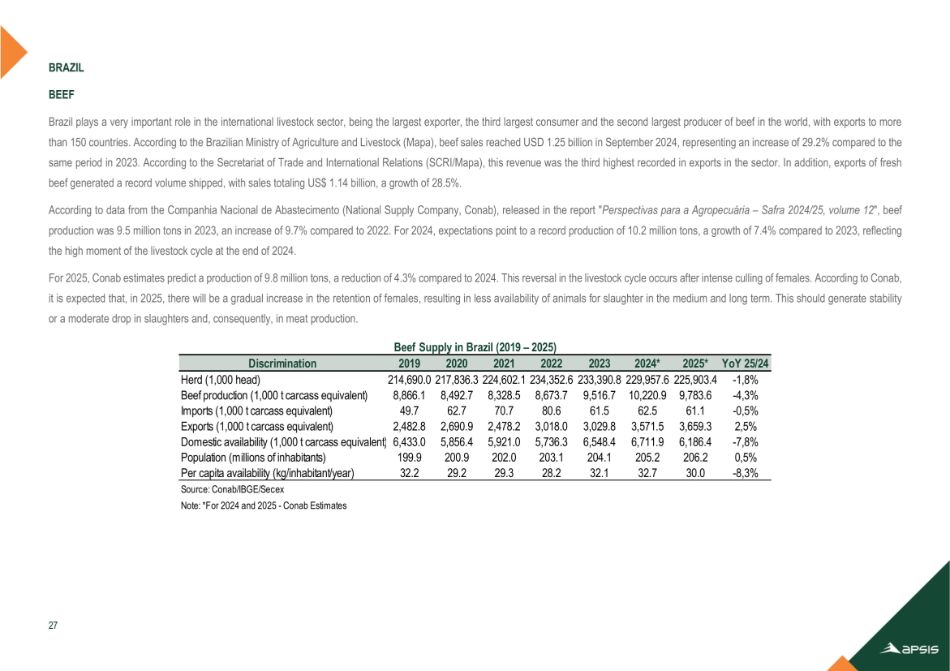

2025年同比25/24*2024*20232022202120202019歧视-1,8% 214,690.02 17,836.32 24,602.1234,352.6233,390.82 29,957.6 225,903.4畜群(1,000头)-4,3% 9,783.610,220.99,516.78,673.78,328.58,49 2.78,866.1牛肉产量(1,000吨屠体当量)-0,5% 61.16 2.56 1.58 0.67 2.7 49.7进口(1,000吨屠体当量)2,5% 3,659.33,571.53,029.83,018.02,478.22,690.92,48 2.8出口(1,000吨屠体当量)-7,8% 6,186.46,711.96,548.45,736.35,921.05,856.46,433.0人均供应量(kg/居民/年)来源:Conab/IBGE/Secex注:*对于2024年和2025年-Conab估计27巴西牛肉巴西在国际畜牧业领域发挥着非常重要的作用,是世界上最大的牛肉出口国、第三大消费国和第二大生产国,出口到150多个国家。根据巴西农业和畜牧部(Mapa)的数据,牛肉销售额达到1美元。2024年9月250亿,同比增加29。与2023年同期相比为2%。根据贸易和国际关系秘书处(SCRI/Mapa)的数据,这一收入是该行业出口记录的第三高。此外,新鲜牛肉的出口创造了创纪录的出货量,销售额总计1美元。140亿,增长28。5 % .根据Companhia Nacional de Abastecimento(National Supply Company,Conab)在报告《Perspectivas para a Agropecu á ria – Safra 2024/25,Volume 12》中发布的数据,牛肉产量为9。2023年500万吨,增加9。与2022年相比为7%。对于2024年,预期产量将达到创纪录的10。200万吨,增长7。较2023年的4%,反映了2024年底牲畜周期的高时刻。Conab估计,2025年的产量预计为9。800万吨,减少4。与2024年相比为3%。牲畜周期的这种逆转发生在强烈扑杀雌性之后。Conab表示,预计在2025年,雌性的保留将逐渐增加,导致中长期可供屠宰的动物较少。这应该会导致屠宰量稳定或适度下降,从而导致肉类产量下降。巴西牛肉供应量(2019 – 2025年)

109

2025年同比25/24*2024*20232022202120202019歧视3,1% 7,169.16,952.06,876.06,856.86,912.26,810.16,459.1放置肉鸡雏鸡(百万头)2,1% 15,513.515,189.314,935.214,78 2.815,32 2.81 4,68 3.213,936.0鸡肉产量(1,000吨)5,5% 3.2 3.0 1.9 4.85.35.25.0进口(1,000吨)1,9% 5,199.45,102.15,009.34,65 2.84,467.64,124.74,174.8出口(1,000吨)2,3% 10,317.2 10,090.29,927.8 10,134.9 10,770.5 10,563.79,766.2国内供应量(1,000吨)0,5% 20*)预测28家禽部门的家禽肉类(鸡肉),美国以21的产量领先世界。200万吨。巴西是第二大生产国,有15个。2024年产量200万吨,同比增长1。与2023年相比为7%。巴西产量预计将达到15。2025年500万吨,增加2。根据Conab的数据,与2024年相比下降了1%。出口方面,巴西仍是全球最大出口国,鸡肉出口量占全球的36%,总计5。2024年100万吨,增长1。与2023年相比为9%。对于2025年,预期巴西将重复这一增长,达到5。200万吨,增加1。与上一年相比为9%。据Conab称,GDP增长和失业率下降等国民经济指标促使国内需求更加旺盛,从而允许活鸡价格上涨。这种情景,再加上出口的良好步伐和成本得到控制的关口——由于粮食价格下跌——对2025年的鸡肉市场产生了乐观的前景。总体而言,鸡肉市场保持强劲,产量和全球消费量均有望持续增长。贸易动态反映出巴西作为关键供应国的重要性,而中国仍是全球主要消费国和进口国。2024年7月在南里奥格兰德州发生的新城疫孤立事件证明了生物安全在巴西生产中的有效性。巴西采取自动自我禁运,在不到一周的时间内,宣布疫情结束。据粮农组织称,包括中国在内的大多数巴西鸡肉进口商已恢复进口,采取区域化做法,即仅将贸易限制在受影响地区。尽管来自中国的需求下降,但巴西的出口受到来自阿联酋、日本、菲律宾、墨西哥和伊拉克的采购增加的提振。巴西禽肉供应情况(2019 – 2025

110

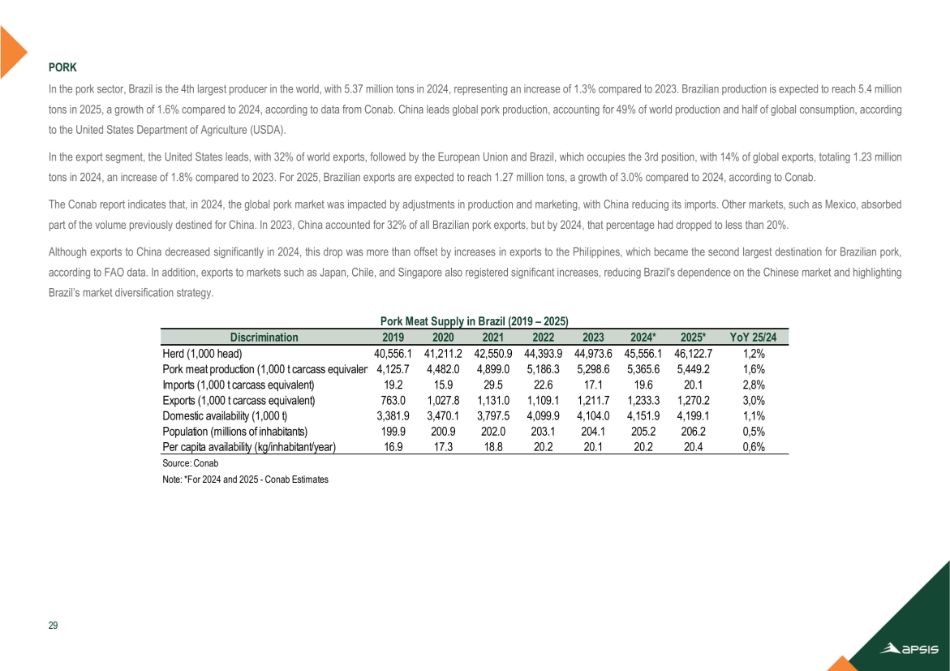

2025年同比25/24*2024*20232022202120202019歧视1,2% 46,122.745,556.14 4,973.644,393.942,550.941,211.240,556.1畜群(1,000头)1,6% 5,449.25,365.65,298.65,186.34,899.04,48 2.04,125.7猪肉产量(1,000吨屠体当量2,8% 20.1 19.61 7.12 2.62 9.5 15.9 19.2进口(1,000吨屠体当量)3,0% 1,270.21,233.31,211.71,109.11,131.01,027.8763.0出口(1,000吨屠体当量)1,1% 4,199.14,151.94,104.04,099.93,797.53,470.13,381.9国内可利用量(1,000吨)0注意:*对于2024年和2025年-Conab估计猪肉行业将有29只猪肉,巴西是世界第4大生产国,有5只。2024年3700万吨,同比增长1。与2023年相比为3%。巴西产量预计将达到5。2025年400万吨,增长1。根据Conab的数据,与2024年相比增长了6%。根据美国农业部(USDA)的数据,中国领先全球猪肉产量,占世界产量的49%,占全球消费量的一半。在出口细分领域,美国领先,占世界出口的32%,其次是欧盟和巴西,占据第3位,占全球出口的14%,合计1。2024年度2300万吨,增加1。与2023年相比为8%。2025年,巴西出口预计将达到1。2700万吨,增长3。根据Conab的数据,与2024年相比为0%。Conab报告指出,2024年,全球猪肉市场受到产销调整的冲击,中国减少了进口。墨西哥等其他市场吸收了此前运往中国的部分交易量。2023年,中国占巴西所有猪肉出口的32%,但到2024年,这一比例已降至不到20%。尽管2024年对中国的出口显着减少,但根据粮农组织的数据,这一下降被对菲律宾的出口增加所抵消,菲律宾成为巴西猪肉的第二大目的地。此外,对日本、智利、新加坡等市场的出口也出现显著增长,降低了巴西对中国市场的依赖,凸显了巴西的市场多元化战略。巴西猪肉供应情况(2019 – 2025年)

111