附件 99.1 Tejon牧业公司投资者参与日2025年11月14日

免责声明安全港声明本演示文稿包含联邦证券法含义内的前瞻性声明。一般来说,任何不以历史事实为依据的陈述都是前瞻性陈述。特别是,有关公司业务计划、战略、前景、目标、里程碑、未来经营业绩、财务状况、对资本分配的预期、成本节约、股票回购、权利和发展时间表、伙伴关系、监管改革以及其他未来事件或情况的陈述均为前瞻性陈述。这些陈述反映了公司目前对未来发展的期望和信念及其对公司的潜在影响。前瞻性陈述不是业绩的保证,仅在本函发布之日发表。“预期”、“相信”、“估计”、“预期”、“打算”、“计划”、“项目”、“目标”、“可以”、“可能”、“将”、“应该”、“将”、“可能”、“改善”、“承诺”等词语和类似表述,以及对战略、目标和意图的讨论,旨在识别前瞻性陈述。这些陈述基于当前的假设,涉及已知和未知的风险、不确定性和其他因素——其中许多因素超出了公司的控制范围——可能导致实际结果与明示或暗示的结果存在重大差异。这些因素包括但不限于市场、经济、地缘政治和天气条件;土地开发和其他活动融资的可得性和成本;竞争;商品价格和农业产量;成功获得和维持政府的权利和许可;监管或诉讼程序的时机和结果;对商业、工业、住宅和零售房地产的需求;以及房地产和农业经营固有的其他风险。无法保证实际结果不会与这些前瞻性陈述明示或暗示的结果存在重大差异。除法律要求外,公司不承担因新信息、未来事件或其他原因而更新或修改任何前瞻性陈述的义务。投资者被告诫不要过分依赖这些前瞻性陈述。有关可能导致实际结果不同的风险和不确定性的讨论,请参阅公司截至2024年12月31日的财政年度的10-K表格年度报告,以及随后向美国证券交易委员会提交的文件。非GAAP财务指标调整后EBITDA:我们使用调整后EBITDA来评估我们核心业务的业绩,用于财务和运营决策,并作为在一致基础上评估期间比较的补充或额外手段。调整后EBITDA按EBITDA(息税折旧摊销前利润)计算,不包括股票补偿费用。我们认为,调整后的EBITDA为投资者提供了相关和有用的信息,因为它允许投资者在无杠杆的基础上查看我们运营的收入,而不包括税收、折旧和摊销以及股票补偿费用的影响。通过排除利息支出和收入,EBITDA和调整后EBITDA使投资者能够独立于我们的资本结构和债务来衡量我们的业绩,因此,我们可以与其他公司的业绩进行更有意义的比较,无论是在房地产行业还是在其他行业。我们认为,排除与基于股份的薪酬相关的费用有助于比较我们在不同期间和其他公司之间的运营,而不会出现不同估值方法导致的差异、费用的波动性(这取决于我们无法控制的市场力量)以及公司可以使用的假设和奖励类型的多样性。上一张幻灯片提供了调整后EBITDA与净收入的历史衡量标准的量化对账,这是最直接可比的GAAP衡量标准。TRCC每股资产净值(NAV):用于计算NAV的输入数据来自公开披露和第三方市场数据。正如公司提交给美国证券交易委员会的文件所披露的,Tejon Ranch Co.在未合并合资企业的折旧和利息费用中所占份额用于估计归属于其50/50合资企业的净营业收入(“NOI”),不包括TA/Petro投资。适用于NOI的上限利率基于普华永道房地产投资者调查中公布的工业和零售资产的平均市场利率。土地价值假设,包括每英亩1500美元的估计,反映了历史上适用于优质牧场的遗留基准。由于在披露中对奥特莱斯和工业资产的NOI进行了汇总, 出于估值目的,对两种资产类型适用了统一的上限率。我们认为TTRCC每股NAV对股东有用,因为它说明了我们战略资产的当前价值,管理层使用这一衡量标准来评估TRCC相对于整体公司NAV的贡献。其他公司可能会以不同的方式计算NAV和与之相关的衡量标准。我们认为没有与TRCC每股NAV直接可比的GAAP衡量标准。净债务/调整后EBITDA:我们使用净债务/调整后EBITDA作为非公认会计准则财务指标来评估我们的资本结构和偿债能力。管理层认为,这一比率提供了对杠杆趋势和资本效率的有用洞察。净债务包括TRC债务和公司在未合并的合资企业持有的按比例应占债务,由合并和按比例现金抵消。调整后EBITDA被用作核心经营业绩的代表。没有与净债务直接可比的GAAP衡量标准;上面提供了对账。调整后的农业EBITDA在固定水义务之前的调节公司使用调整后的农业EBITDA在固定水义务之前评估其农业运营的业绩,这是一种非公认会计准则财务指标。管理层认为,这一衡量标准通过排除非经营性项目和固定用水义务,有意义地反映了其农业业务的基本盈利能力和现金流潜力,后者代表了无论该部门的农业活动水平如何都产生的不可控制的基础设施成本。固定用水义务反映了公司分配的与向公司财产输送和输送水相关的基础设施和融资成本的份额。这些义务主要包括为偿还加利福尼亚州发行的债券而征收的年度评估,这些债券用于为州水项目系统和当地水区水系统的建设和持续维护提供资金。持有水权的土地所有者,包括公司,有责任通过每年固定的付款来偿还这些债券。与计入耕作费用的可变用水成本不同,管理层将固定用水义务视为支持长期获得水资源的基础设施成本,而不是耕作的基本运营成本。因此,在固定水义务之前调整后的农业EBITDA允许管理层和投资者独立于与水基础设施相关的固定成本评估公司农业部门的经营业绩。2

i n vestor e n g agement day今日议程上午7:45 –上午8:30欧陆式早餐上午8:30介绍&安全港Nicholas Ortiz上午8:45投资论文和框架Matthew Walker上午9:15收入:运营部门丨Matthew Walker上午9:30休息上午9:45增长:大师计划社区Hugh McMahon上午10:00治理和文化Matthew Walker上午10:15财务讨论Robert Velasquez上午10:45跟踪进展和关键要点Matthew Walker上午10:45-11:30问答环节全部

简介&安全港

战略审查和更新

战略R eview + U PDATE我们今天将报道什么•为什么Tejon牧业很重要:我们的位置、我们的资产,以及为什么TRC是一个引人注目的投资机会•我们如何看待企业:关于资本分配和投资战略的框架•收入、增长、治理和文化:我们的四大战略支柱•财务讨论•里程碑&关键要点•问答7

投资论文

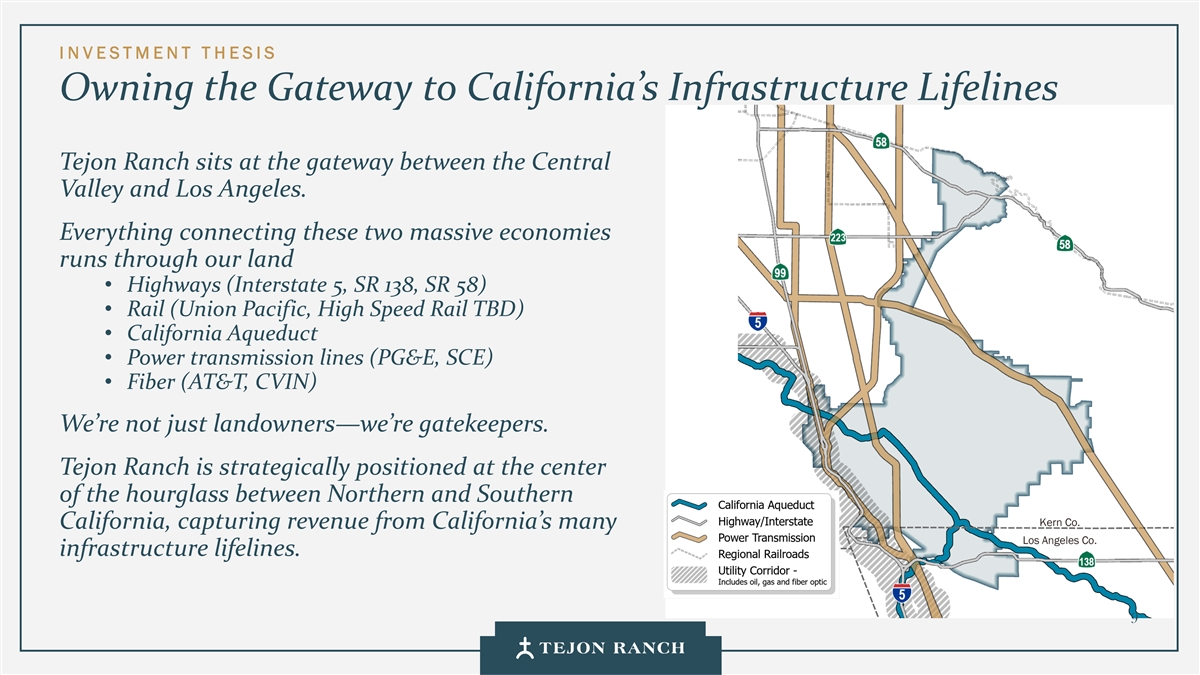

拥有通往加州基础设施生命线门户的I N VESTMENT T H ESIS Tejon牧业坐落在中央山谷和洛杉矶之间的门户。连接这两个庞大经济体的一切都贯穿我们的国土•高速公路(5号州际公路,SR138,SR58)•铁路(联合太平洋,高铁待定)•加州渡槽•电力传输线路(太平洋煤气和电力,SCE)•光纤(美国电话电报,CVIN)我们不仅仅是土地所有者——我们还是守门人。Tejon牧业战略性地定位于加利福尼亚州北部和南部Kern Co. California之间沙漏的中心,从加利福尼亚州洛杉矶公司的许多基础设施生命线中获取收入。9

I N VESTMENT T H ESIS四个生态系统的汇合点靠近洛杉矶中央谷Sierra TEJON牧场的内华达州令人难以置信的独特地形、地理和自然资源TEJON在其农耕、能源、矿物、住宅和更多的圣莫尼卡山区创造了高沙漠432平方英里,TEJON牧场几乎与洛杉矶市一样大10

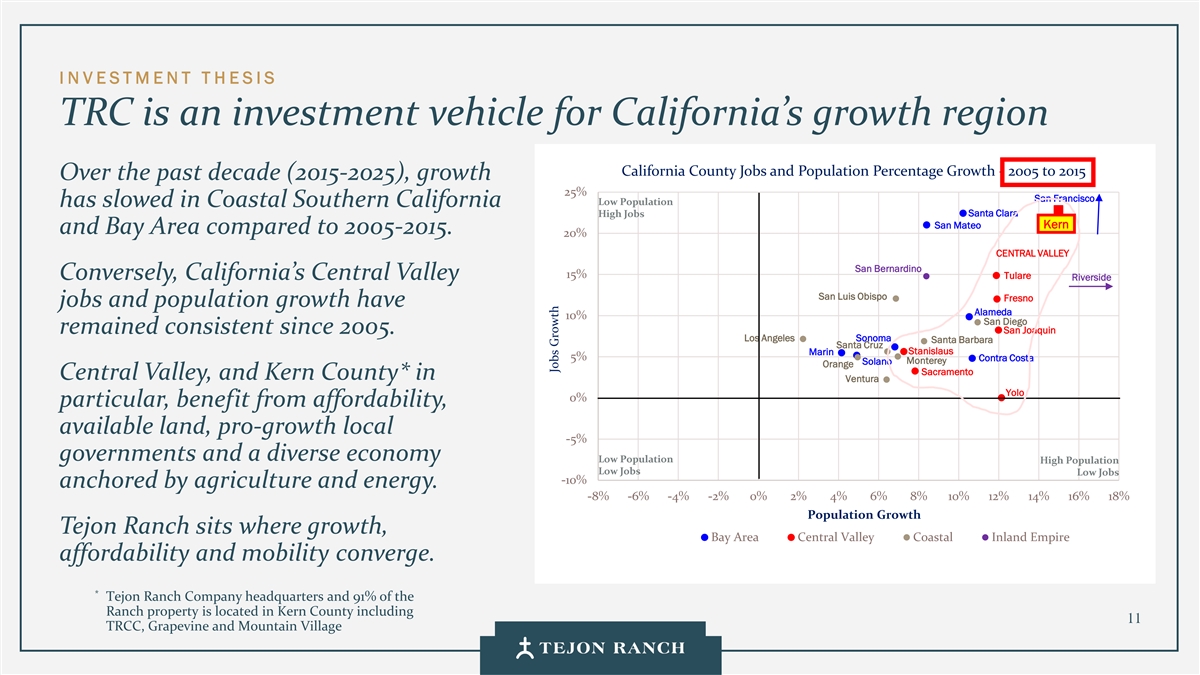

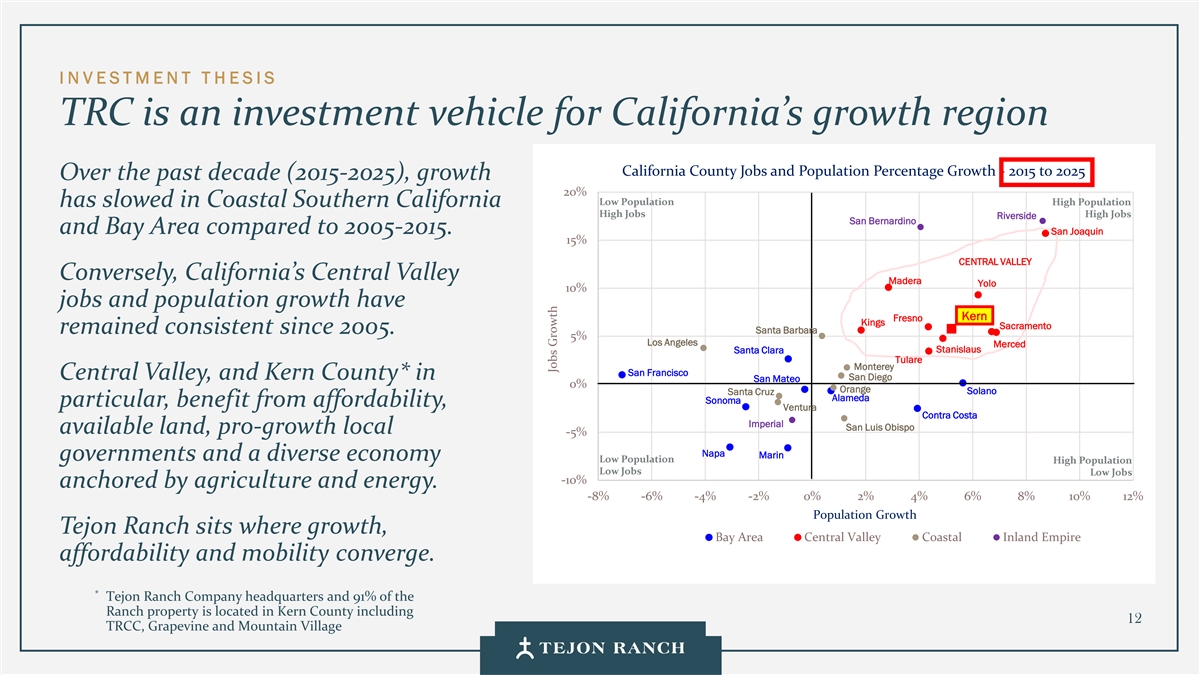

I N VESTMENT T H ESIS TRC是加利福尼亚州增长地区的投资工具加利福尼亚县就业和人口百分比增长-2005年至2015年在过去十年(2015-2025年)中,增长25%与2005-2015年相比,旧金山低人口在南加州沿海的圣克拉拉高就业Kern San Mateo Kern和湾区放缓。20%中谷圣贝纳迪诺15%图莱里相反,加州中央谷河滨圣路易斯奥比斯波弗雷斯诺就业和人口增长已阿拉米达10%圣地亚哥自2005年以来保持一致。San Joaquin Los Angeles Sonoma Santa Barbara Santa Cruz Marin Stanislaus 5% Contra Costa Monterey Solano Orange Sacramento Central Valley,and Kern County*在Ventura Yolo特别是0%,受益于负担能力、可用土地、有利于增长的地方政府-5 %和以农业和能源为基础的多元化经济低人口高人口低就业低就业-10 %。-8 %-6 %-4 %-2 %0% 2% 4% 6% 8% 10% 12% 14% 16% 18%人口增长Tejon牧业坐落于增长之处,湾区中央山谷沿海内陆帝国的可负担性和流动性交汇在一起。*Tejon牧业公司总部及牧场91%的物业位于克恩县包括11 TRCC、Grapevine和Mountain Village Jobs Growth

I N VESTMENT T H ESIS TRC是加利福尼亚州增长地区的投资工具,加利福尼亚县就业和人口百分比增长-2015年至2025年在过去十年(2015-2025年)中,增长20%低人口高人口与2005-2015年相比,南加州沿海地区的沿海地区高就业高就业河滨圣贝纳迪诺和湾区。San Joaquin 15% Central Valley反过来,加州的Central Valley Madera Yolo 10%的就业机会和人口增长让K Kee rn rn Fresno Kings Sacramento自2005年以来一直保持稳定。Santa Barbara 5% Los Angeles Merced Stanislaus Santa Clara Tulare Monterey San Francisco Central Valley,and Kern County*在圣地亚哥圣马特奥0%橙色Santa Cruz Solano Alameda Sonoma特别,受益于负担能力,Ventura Contra Costa Imperial San Luis Obispo可用土地,促进增长的地方-5 %纳帕马林政府和多元化的经济低人口高人口低就业低就业-10%以农业和能源为基础。-8 %-6 %-4 %-2 %0% 2% 4% 6% 8% 10% 12%人口增长Tejon牧业坐落于增长、湾区中央谷地沿海内陆帝国的可负担性和流动性交汇的地方。*Tejon牧业公司总部及牧场91%的物业位于克恩县包括12 TRCC、Grapevine和Mountain Village Jobs Growth

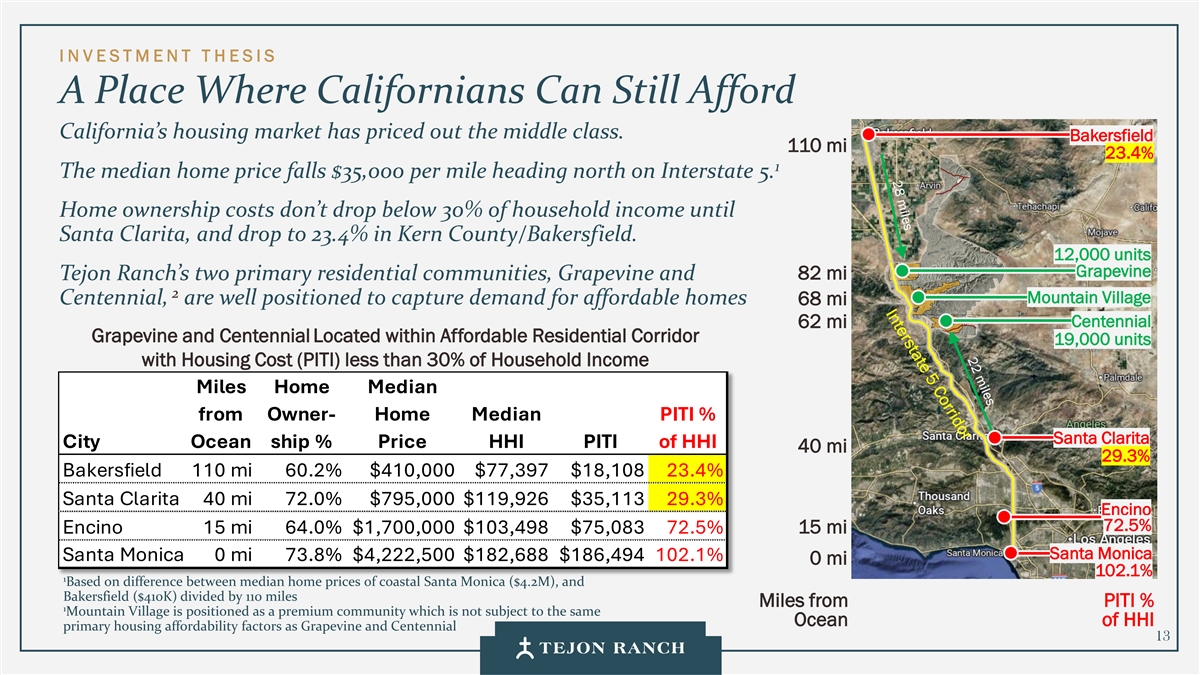

I N VESTMENT T H ESIS一个加州人仍然可以负担得起加州住房市场的地方,已经让中产阶级的价格超出了预期。Bakersfield 110 mi 23.4% 1在5号州际公路向北行驶,房价中值每英里下跌3.5万美元。房屋所有权成本在圣克拉丽塔之前不会低于家庭收入的30%,在克恩县/贝克斯菲尔德降至23.4%。1.2万套Grapevine Tejon牧业的两个主要居住社区Grapevine和82 mi 2 Mountain Village Centennial,有能力抓住经济适用房的需求68 mi62 miCentennial Grapevine和Centennial Located within Affordable Residential Corridor 19,000 units with Housing Cost(PITI)less than 30% of Household Income Miles Home Median from Owner-Home Median PITI % Santa Clarita City Ocean Ship % Price HHI PITI of HHI 40 mi 29.3% Bakersfield 110 mi 60.2% $ 410,000 $ 77,397 $ 18,10823.4% Santa Clarita 40 mi 72.0% $ 795,000 $ 119,926 $ 35,11329.3% Encino 72.5% Encino 15 mi 64.0% $ 1,700,000 $ 103,498 $ 75,08372.5% 15 mi Santa Monica Santa Monica 0 mi 73.8% $ 4,222,500 $ 182,688 $ 186和Bakersfield($ 410K)隔110英里距离PITI % 1 Mountain Village被定位为高级社区,不受制于与Grapevine和Centennial 13相同的HHI初级住房可负担性因素的海洋

投资框架

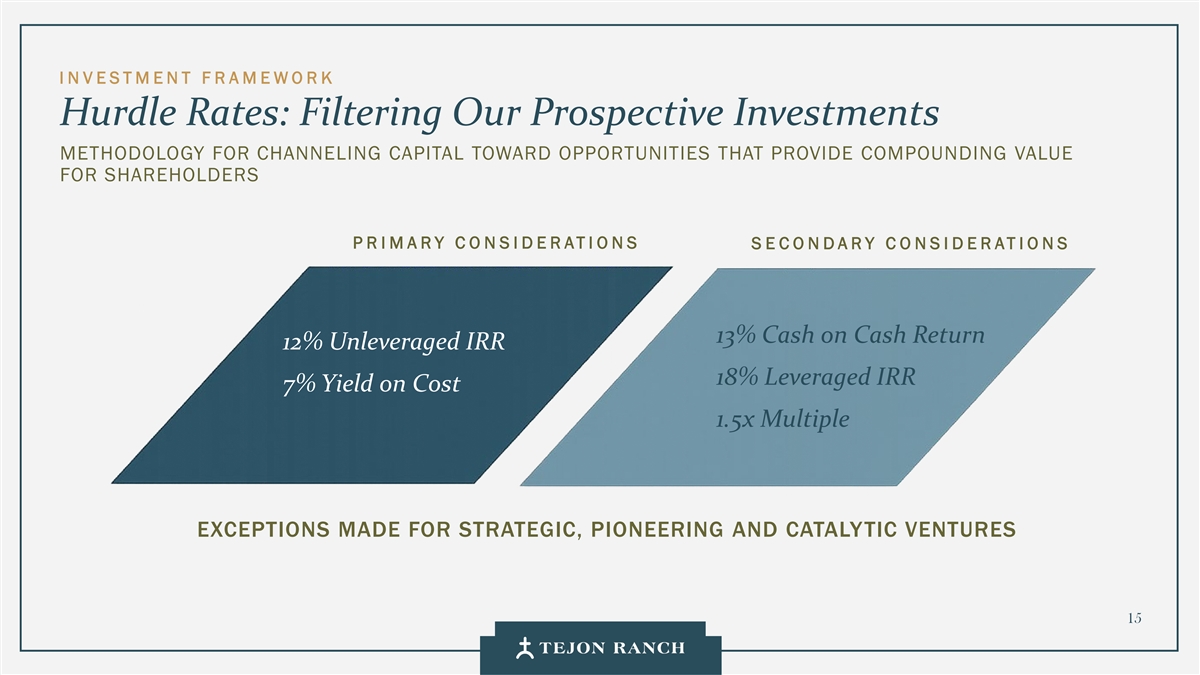

I N VESTMENT F R AMEWORK栏目率:筛选我们的前瞻性投资方法,用于将资本引导至为股东提供复合价值的机会P R I MARY C O N SIDERATI ONS E CONDARY C O NSIDERATIONS 13%现金即现金回报12%无杠杆IRR18 %杠杆IRR7 %成本收益率1.5倍为战略、先驱和催化剂企业做出的多项例外15

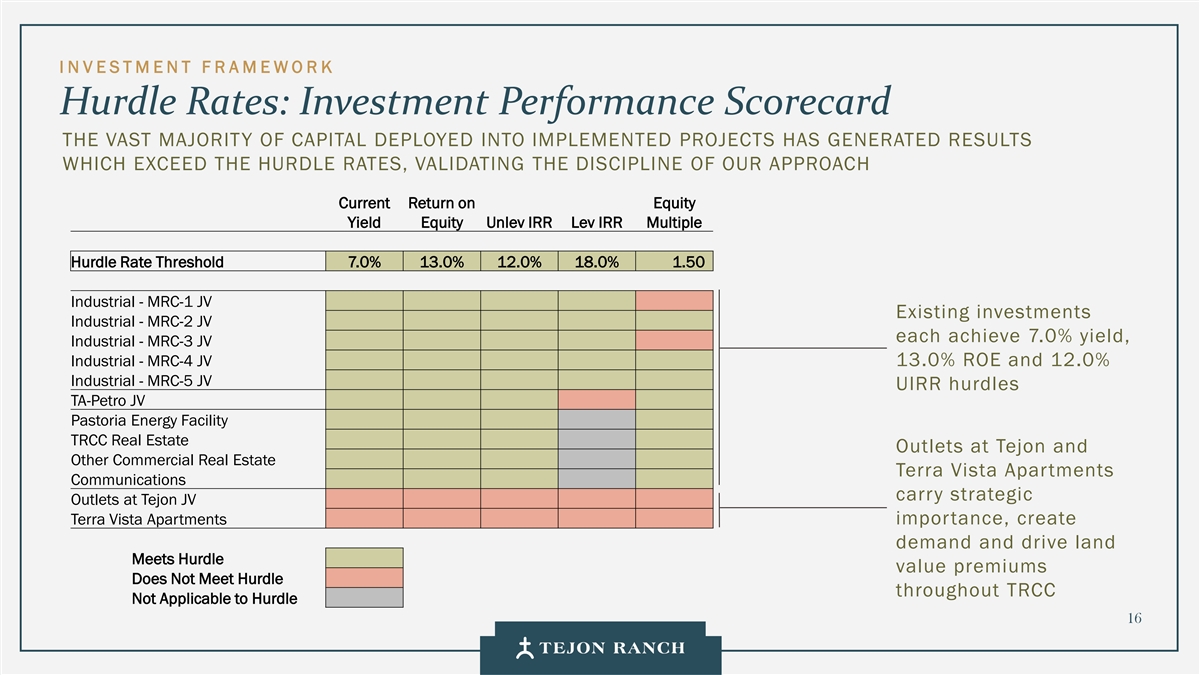

I N VESTMENT F R AMEWORK门槛率:投资业绩记分卡绝大多数部署在已实施项目中的资本已经产生了超过门槛率的结果,验证了我们方法的纪律当前股本收益率股权Unlev IRR Lev IRR多重门槛率阈值7.0% 13.0% 12.0% 18.0% 1.50工业-MRC-1合资企业现有投资工业-MRC-2合资企业各自实现7.0%的收益率,工业-MRC-3 JV工业-MRC-4 JV 13.0% ROE和12.0%工业-MRC-5 JV UIRR阻碍TA-Petro JV Pastoria Energy Facility TRCC在Tejon和其他商业地产的房地产网点Terra Vista Apartments Communications在Tejon JV Terra Vista Apartments进行战略网点的重要性,创造需求并推动土地满足障碍价值溢价不满足整个TRCC的障碍不适用于障碍16

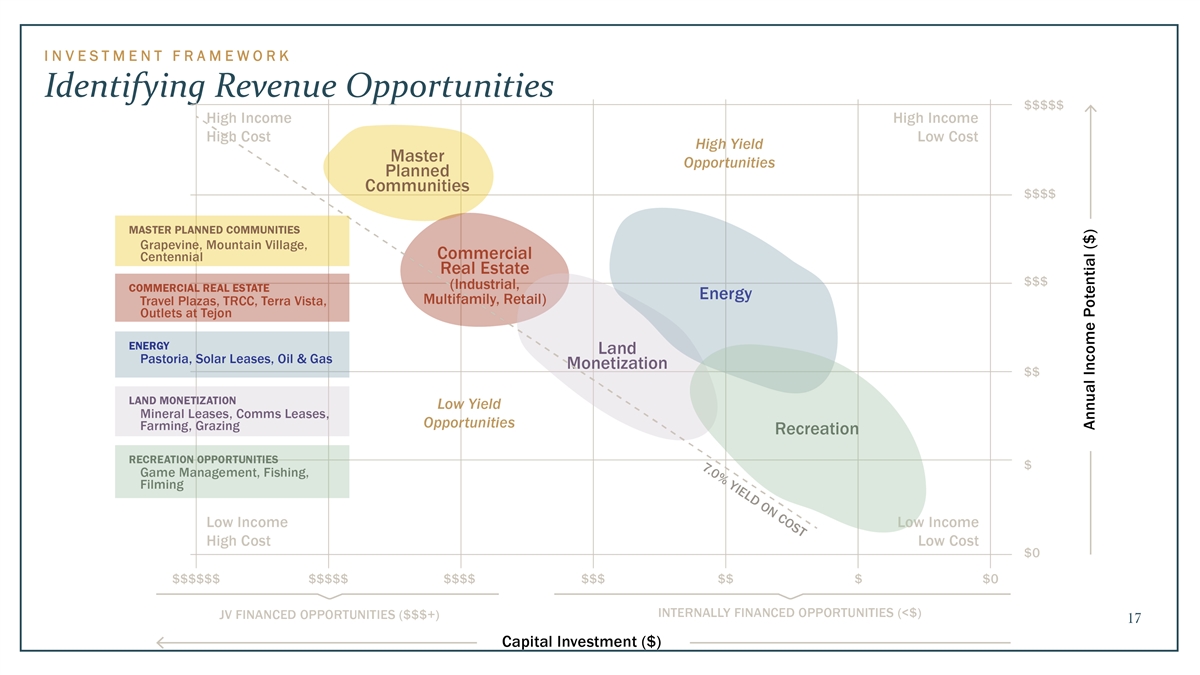

I N V EST M EN T F R A M EW O R K识别收入机会17

I N VESTMENT F R AMEWORK我们要去哪里,为什么?我们对未来的计划。G R OW T H Governance & Culture & I N C O M E in IT I AT IV E S C O M M U N IC A T IO N S M I N D SE T更高的收入,与荣誉土地和尊重我们的福斯特为长期股东和氛围推动现金和更低成本价值创造透明业绩E VOLVE A D T RANSFORM W I TH A LO N G-term V I SION成为加州首屈一指的以生活方式为导向的土地公司。18

收入:经营分部

I N C OME:O P E RATI NG S E GMENTS经营分部概览度假村/商业/•商业/工业:以Tejon牧业住宅工业商业中心为锚点,包括工业、零售、服务业(占总资产的54%)(占总资产的16%)产生经常性现金流的物业。•矿产资源:由石油和天然气特许权使用费、水销售和其他资源收入组成,以最少的资本投资提供稳定的收入。•养殖业务:包括杏仁、开心果、酿酒葡萄和橄榄,这些业务产生正的调整后EBITDA矿物养殖,并支持Tejon的长期水战略。资源运营(9%总资产)•牧场运营:放牧、游戏管理和(9%总资产)环境管理计划,保护土地、管理火灾风险,并维持整个牧场的栖息地平衡。•度假村/住宅:包含Tejon的Master-Ranch规划和混合用途社区,代表运营(< 1%总资产)公司最大的长期增长机会。互联互通提升所有分部价值注:不包括~10%的公司资产。20

I N C OME:O P E RATI NG S E GMENTS TRCC的演变:从网关到目的地自2004年以来,TRCC已从商业和工业发展中产生了1.1亿美元的现金流,该地点位于I-5走廊上的Constant Motion无与伦比的位置,靠近每天20,000辆车的I-5出口,洛杉矶/长滩港口。为TRCC的生态系统提供动力。5000名员工在TRCC工作,产生商业Western US REACH当天可访问美国西部54毫米人群HOUSING ENERGY Terra Vista at Tejon创造住宅能源,将TRCC的人、工作、独特平台和日常活动联系起来。连片面积和吸纳量控制让我们为供应配速、保护租金、策划租户组合。货币化增长每一项新的发展都会加强经常性收入,并扩大外贸区Tejon的长期现金引擎。简化海关减少延误;进口商可推迟、降低或取消进口关税/关税21

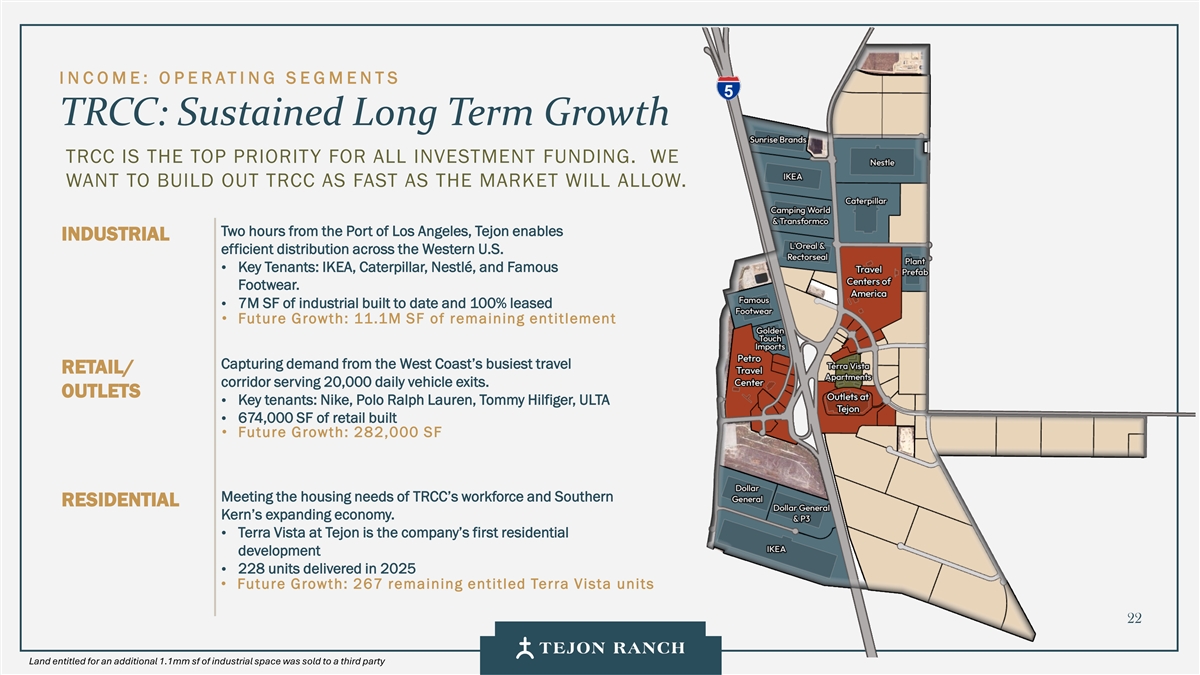

I N C OME:O P E RATI NG S E GMENTS TRCC:持续长期增长TRCC是所有投资资金的首要优先事项。我们希望在市场允许的情况下,以最快的速度建立TRCC。Tejon距离洛杉矶港2小时车程,可实现横跨美国西部的工业高效配送•主要租户:宜家、卡特彼勒、雀巢和Famous Footwear。• 700万平方英尺的工业迄今建成,100%出租•未来增长:1110万平方英尺的剩余权利捕捉来自西海岸最繁忙的旅行零售/走廊的需求,每天为20,000个车辆出口提供服务。OUTLETS主要租户:Nike、Polo Ralph Lauren、Tommy Hilfiger、ULTA •已建成67.4万平方英尺的零售面积••未来增长:28.2万平方英尺,满足TRCC员工队伍的住房需求和Southern Residential Kern不断扩大的经济。Tejon的Terra Vista是该公司首个住宅•开发项目228个单元于2025年交付••未来增长:剩余267个有权Terra Vista单元22个有权获得额外1.1mm sF工业空间的土地已出售给第三方

I N C OME:O P E RATI NG S E GMENTS TRCC Flywheel:互补用途推动增值这是复合回报和资金的基础有纪律的增长多户插座/零售•公寓使用创造24/7社区•零售员工推动需求与活跃的居民人口公寓,增加吸收、出租• Terra Vista居民推动零售流量,费率和土地价值餐厅需求和燃料销售•零售/奥特莱斯需求推动燃料销售OUTLET •多户床基础改善•零售和就业基础为预期到第1天的总体规划社区多家庭/零售租户提供了工业的动量市场,增加了工业土地价值规划,增加前期•公寓居民成为未来Grapevine Master Travel Center(燃料/便利店)规划社区的支线住宅吸收市场• 5号州际公路上每天10万辆汽车工业产生重要的燃料和旅行中心•大约5,000名工业雇员的收入推动多户家庭的吸收和未来•旅行中心推动商业/餐厅Grapevine MPC房屋销售和零售/奥特莱斯收入•工业雇员推动零售和•奥特莱斯工业旅行中心附近的特斯拉充电站餐厅收入推动零售流量和销售酒店和赌场用途(大部分低于第三•工业用途捕获卡车流量和•卡车燃料和服务提高产业党所有制)也带动短暂的客人带动燃料销售土地价值谁消费燃料、零售商品和餐饮23

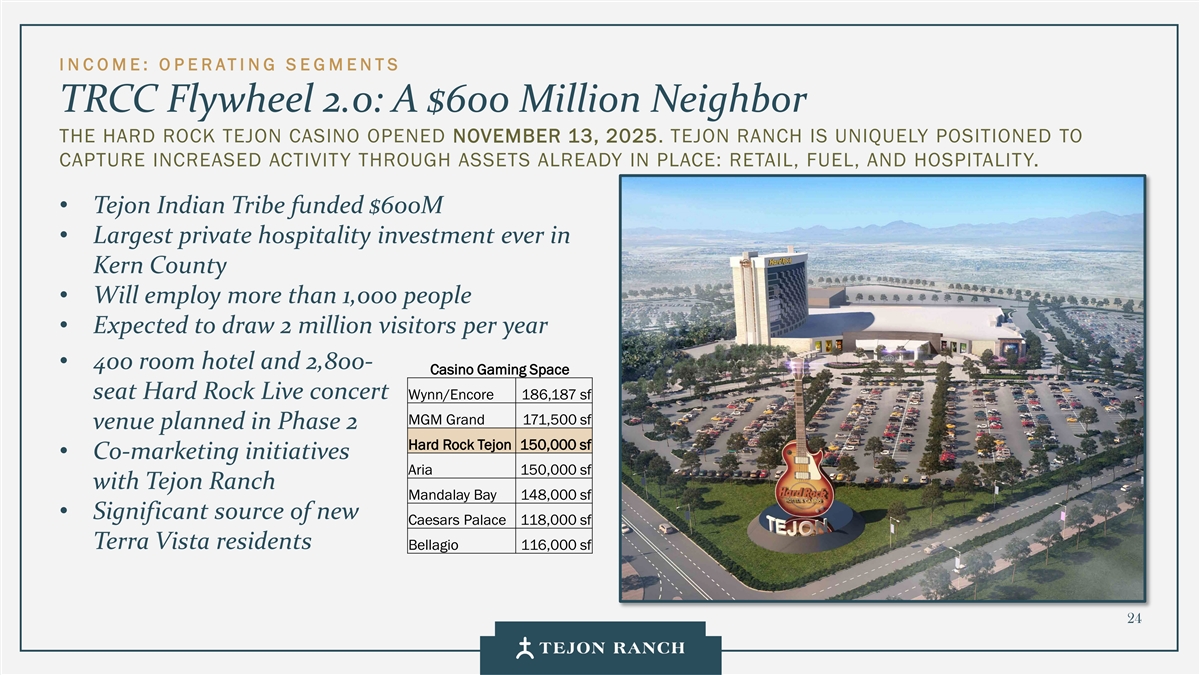

I N C OME:O P E RATI NG S E GMENTS TRCC飞轮2.0:6亿美元的邻居硬石TEJON赌场于2025年11月13日开业。TEJON RANCH独特的定位是通过已经存在的资产:零售、燃料和招待费来捕捉增加的活动。• Tejon Indian Tribe出资6亿美元•在克恩县进行有史以来最大的私人招待投资•将雇用超过1000名员工•预计每年将吸引200万游客• 400间客房的酒店和2,800个-赌场博彩空间座位Hard Rock现场音乐会永利/Encore 186,187平方英尺的MGM Grand 171,500平方英尺的场地规划在第2期Hard Rock Tejon 150,000平方英尺•与Tejon牧业 Mandalay Bay的联合营销举措Aria 150,000平方英尺148,000平方英尺•新凯撒宫的重要来源118,000平方英尺Terra Vista居民Bellagio 116,000平方英尺24

I N C OME:O P E Rating S E GMENTS辅助业务•农业•杏仁•开心果•酿酒葡萄•橄榄•牧场运营•牛放牧租赁•游戏管理•拍摄•矿产资源•国家水泥公司租赁•岩石和骨料租赁•水销售机会•能源• Calpine能源工厂租赁•石油和天然气•太阳能租赁•地租•路权/地役权25

I N C OME:O P E RATI NG S E GMENTS农业支付、保护和定位我们为下一个土地稀缺提供资金未来加州农田面积正在萎缩,而需求是我们的AgWest信贷额度在增加。Owning significant在农业运营商最容易获得的全国范围内提供了灵活、低成本的资本面积,we productive agricultural region将其部署为增长平台。将Tejon定位为稀缺且升值的资源。桥水定义了价值州的规则,限制了供水农耕桥的用户和收益的近期驱动成本以及权利持有者的长期机会。机会。通过创新项目产生现金,今天,在保持大门敞开的同时,我们建立了一个系统,旨在为增长和货币化提供灵活性、可靠性,并在条件一致时提供。26个可选性。

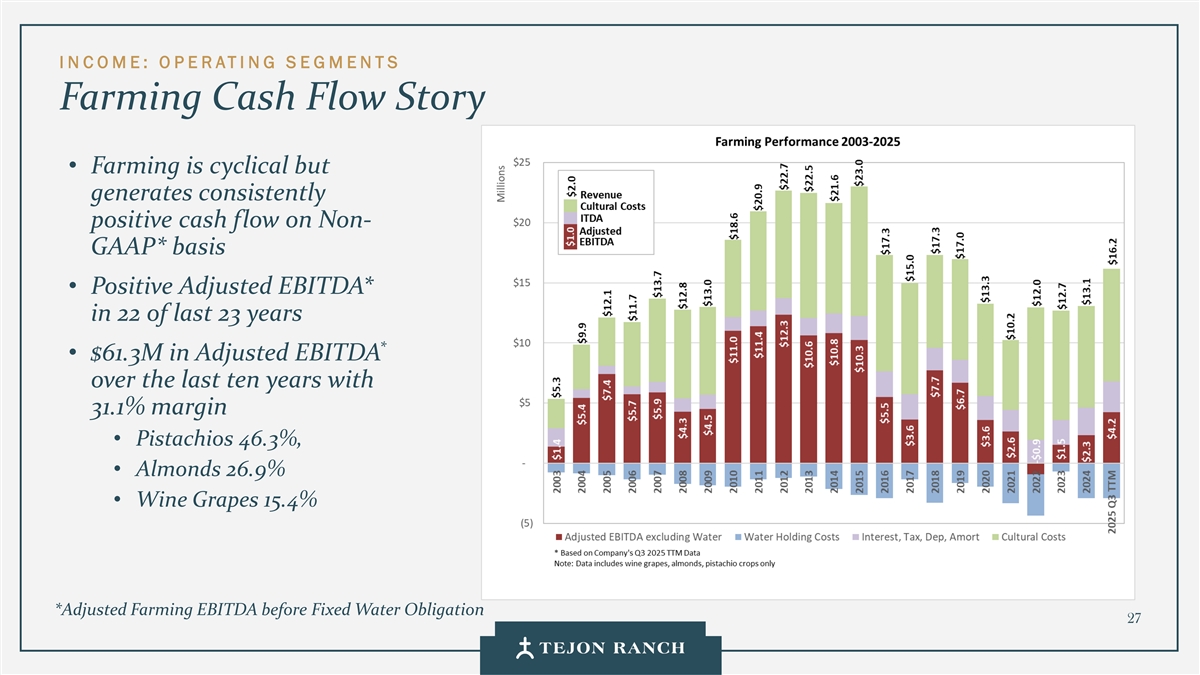

I N C OME:O P E RATI NG S E GMENTS农业现金流故事•农业是周期性的,但在Non-GAAP上持续产生正现金流*基差•调整后EBITDA为正*在过去23年中的22年*•过去十年调整后EBITDA 6130万美元,利润率31.1% •开心果46.3%,•杏仁26.9% •酿酒葡萄15.4%*固定水义务前调整后的农业EBITDA 27

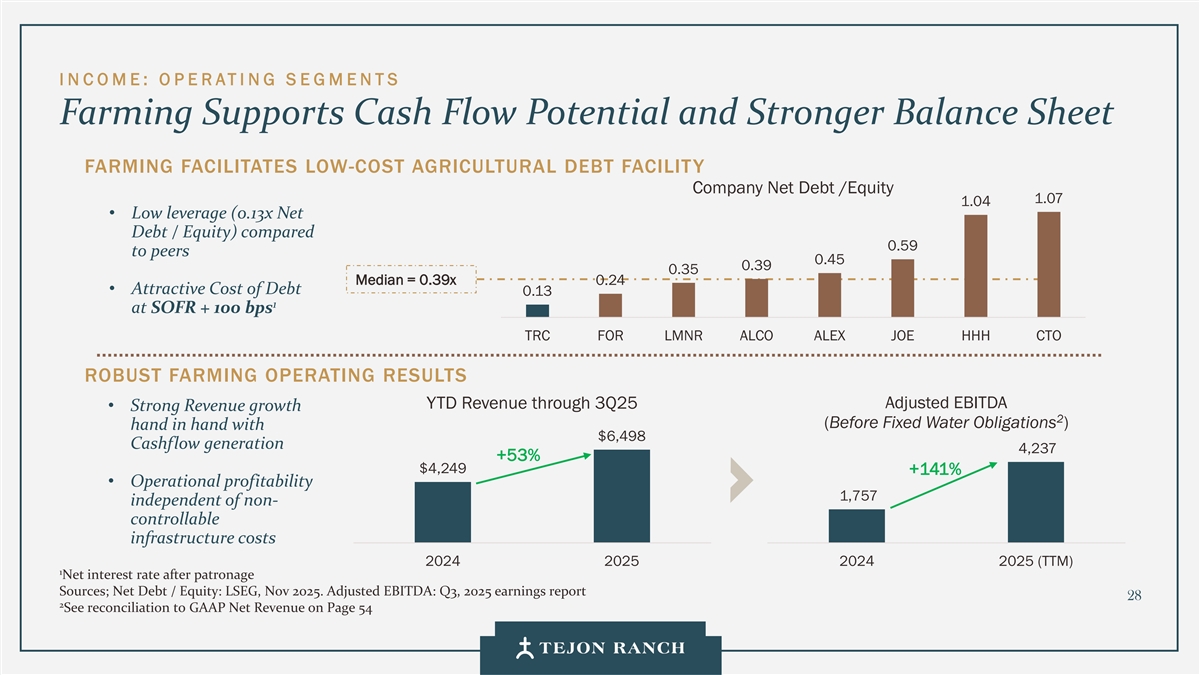

i N C OME:O P E RATI NG S E GMENTS农业支持现金流潜力更强的资产负债表Farming促进低成本农业债务融资公司净债务/权益1.07 1.04 •低杠杆(0.13倍净债务/权益)与同行相比为0.59 0.45 0.39 0.35中值= 0.39x 0.24 •具有吸引力的债务成本0.13 1,SOFR + 100个基点的TRC对于丨LMNR 丨LMNRALCO丨Alex JOE丨HHH HHH丨CTOTERM4稳健的农业经营使年初至今的收入通过3Q25调整后EBITDA •强劲的收入增长2(在固定水义务之前)携手6,498美元现金流产生4,237 + 53% $ 4,249 + 141% •运营盈利能力1,757(TTM)1扣除赞助来源的净利率;净债务/权益:伦敦证券交易所集团,2025年11月。调整后EBITDA:2025年第三季度收益报告282见第54页与GAAP净收入的对账

I N C OME:O P E RATI NG S E GMENTS牧场运营牧场运营产生收入流以抵消维护270,000英亩牧场放牧的成本大约256,000英亩正在用于两个放牧租赁。这些租约不仅产生收入,还有助于栖息地管理和减少野火燃料/补救。游戏管理游戏管理为麋鹿、鹿、火鸡和野猪提供带导游的游览。协助牧场土地和物种平衡的整体管理,并通过会员会费流提供收入。小木屋租赁推动收入和优质体验。拍摄拍摄等辅助活动,吸引了从商业广告到电视再到故事片等上百个拍摄项目。29

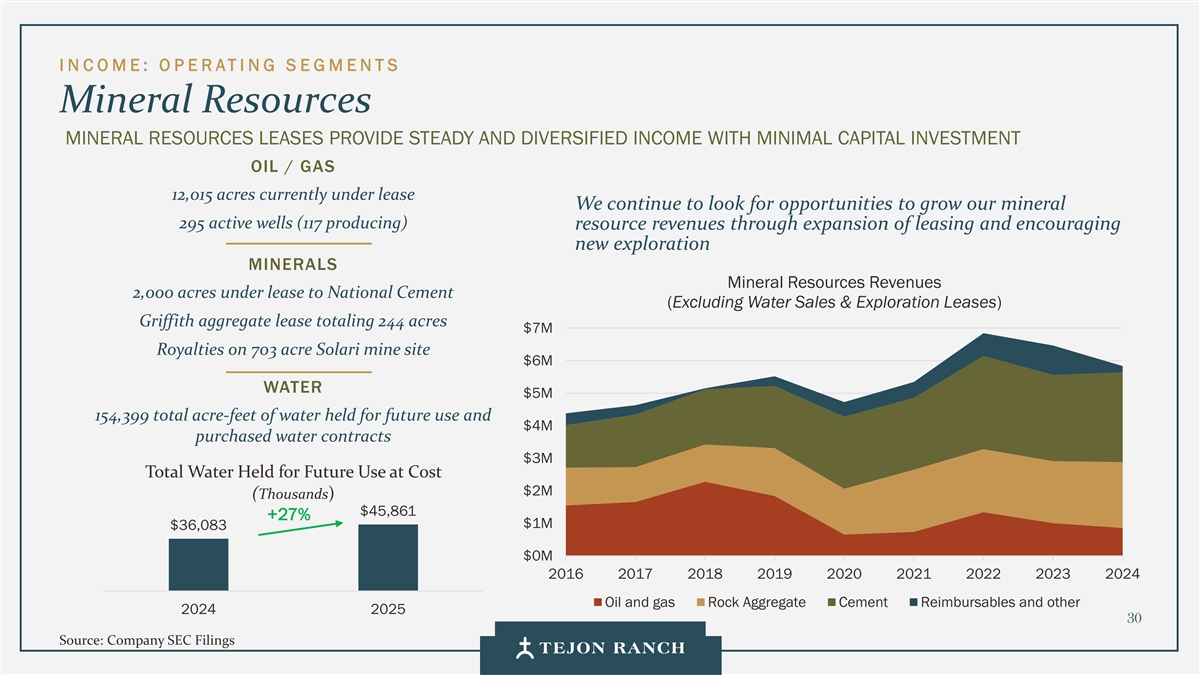

I N C OME:O P E RATI NG S E GMENTS矿产资源矿产资源租赁以最低资本投资石油/天然气提供稳定和多样化的收入12,015英亩目前处于租赁状态我们继续寻找机会,通过扩大租赁来增加我们的矿产295口活跃井(117口生产)资源收入并鼓励新的勘探矿产资源租赁给国家水泥公司的2,000英亩矿产资源收入(不包括水销售和勘探租赁)Griffith骨料租赁总计244英亩703英亩Solari矿址的700万美元特许权使用费600万美元水500万美元154,399英亩-英尺的总持水量以供未来使用,以及400万美元的已购水合同3M未来使用的总持水量成本200万美元(千美元)45,861美元+ 27% 100万美元36,083美元201620172018201920202021202220232024石油和天然气岩石骨料水泥报销和其他2024202530资料来源:公司SEC文件

i N C OME:O P E Rating S E GMENTS Tejon牧业:山谷的成长故事在行动2025橄榄Block种植70万+顺丰自动配送设施31

突破

增长:主规划社区

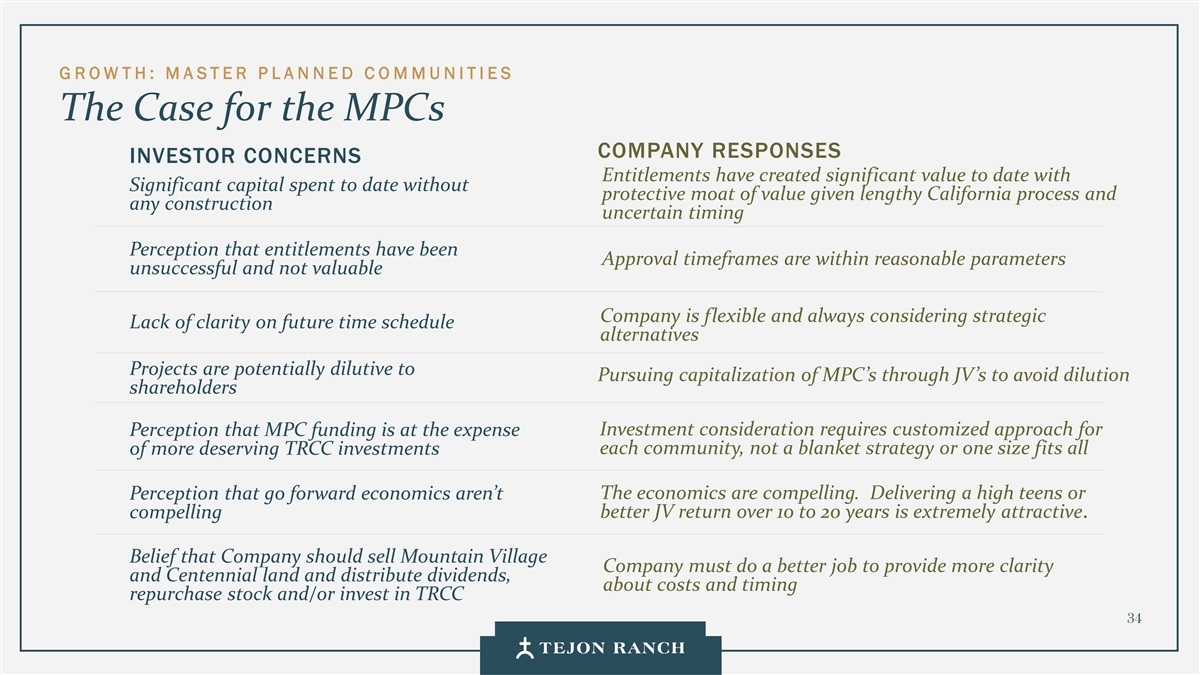

G ROW TH:M A STER P L A N NED C O MMUNITIES The Case for the MPC Company Responses Investor Concerens Entremities have created significant value to date with significant capital spent to date without protective moat of value given long California process and any construction uncertain timing perception权利一直是批准时间框架在合理参数范围内不成功且没有价值公司灵活且始终考虑战略对未来时间安排的替代方案缺乏明确性项目可能会稀释通过合资企业寻求MPC资本化以避免稀释股东的投资考虑需要定制的方法来感知MPC的资金是以牺牲每个社区为代价的,而不是一揽子战略或一刀切更值得TRCC投资的经济性。交付一个高十几岁或认为往前走经济学不是更好的合资企业回报超过10到20年是非常有吸引力的。令人信服的认为公司应该出售Mountain Village公司必须做得更好,以提供更清晰和百年土地并分配股息,关于成本和时间回购股票和/或投资TRCC 34

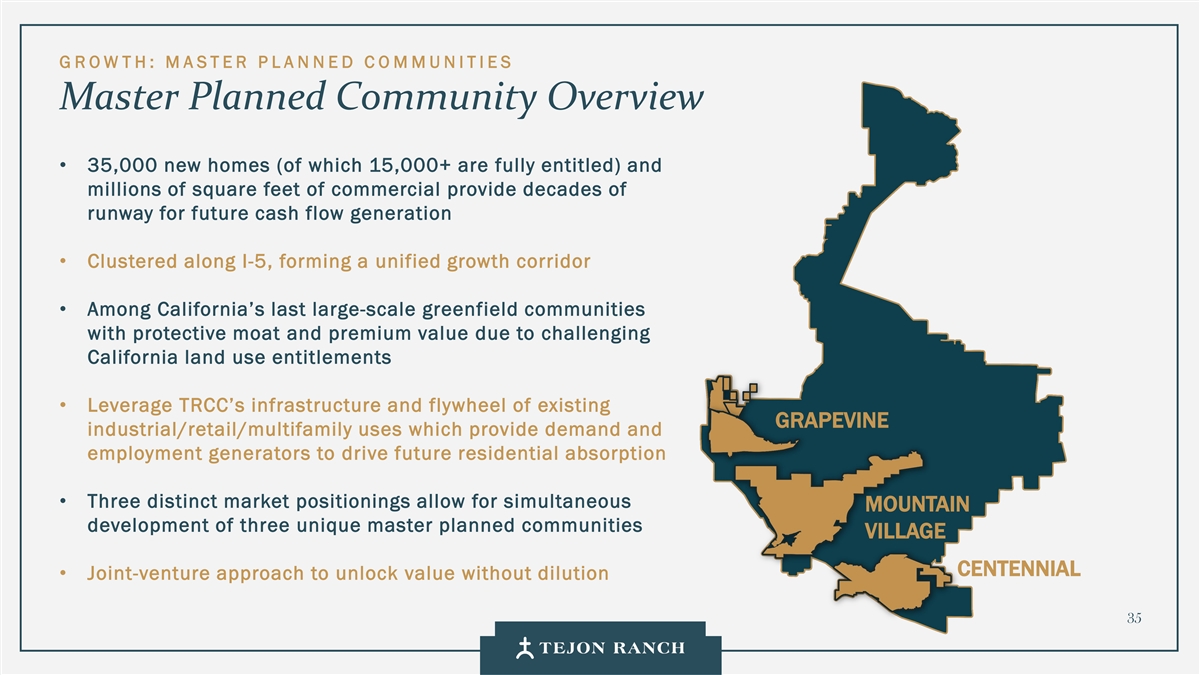

G ROW TH:M A STER P L A N NED C O MMUNITIES总规划社区概览• 35,000套新房(其中15,000 +完全有权)和数百万平方英尺的商业为未来产生现金流提供了数十年的跑道•沿着I-5聚集,形成统一的增长走廊•在加州最后几个拥有保护性护城河和溢价价值的大型绿地社区中,由于加州土地使用权利具有挑战性•利用TRCC的基础设施和现有GraPEVINE工业/零售/多户家庭用途的飞轮,这些用途提供了需求和就业创造者,以推动未来的住宅吸收•三个不同的市场定位允许同时开发三个独特的总体规划社区VILAGE CENNNIAL •以合资方式释放价值而不稀释35

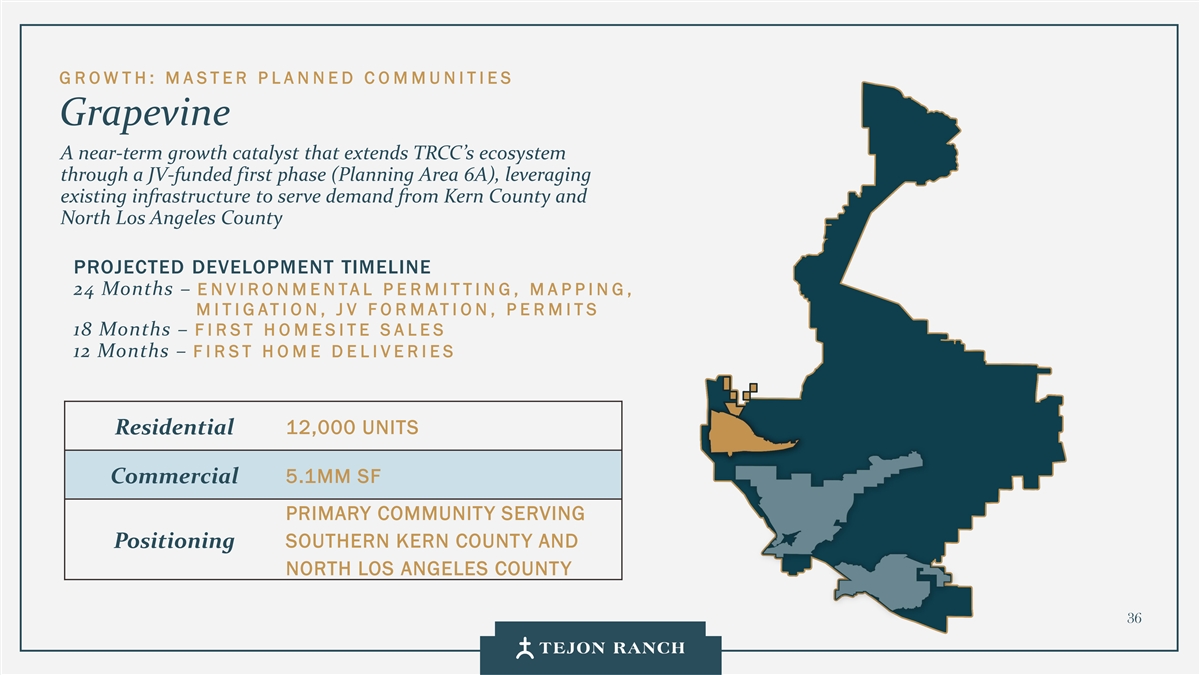

G ROW TH:M A STER P L A N NED C O MMUNITIES Grapevine一种近期增长催化剂,通过合资资助的第一阶段(规划6A区)扩展TRCC的生态系统,利用现有基础设施服务于克恩县和北洛杉矶县的需求,预计发展时间线24个月–环境许可、测绘、M I TIG ATI on、J V FO R MATION,P E R MITS 18个月– F I RST H O MESITE S A LES 12个月– F I R ST H O M E D E L IVERIES 12,000 units Residential 5.1mm SF Commercial Primary Community Serving Southern Kern County and Positioning North Los Angeles County 36

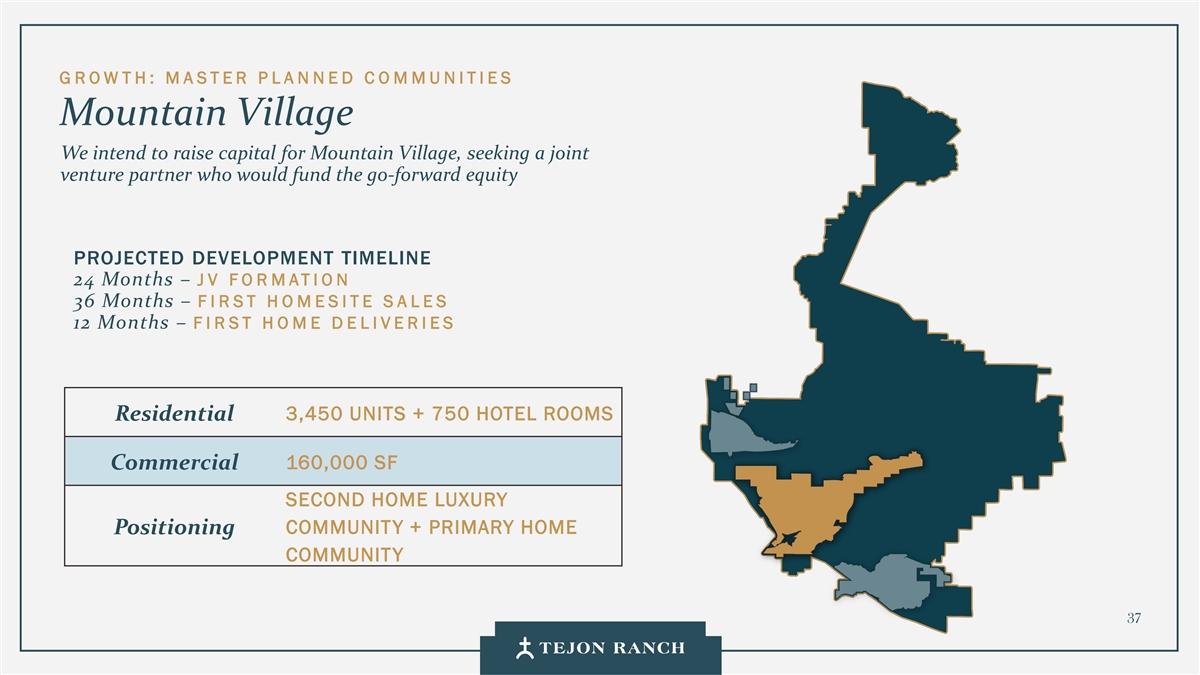

G ROW TH:M A STER P L A N NED C O MUNITIES Mountain Village我们打算为Mountain Village筹集资金,寻求一个合资伙伴,为前进的股权提供资金预计发展时间线24个月–合资公司36个月– FIR ST HO MESITE S A LES 12个月– F I R ST H O M E D E L IVERIES 3,450个单位+ 750个酒店房间住宅160,000 SF商业第二居豪华社区+首要居所定位社区37

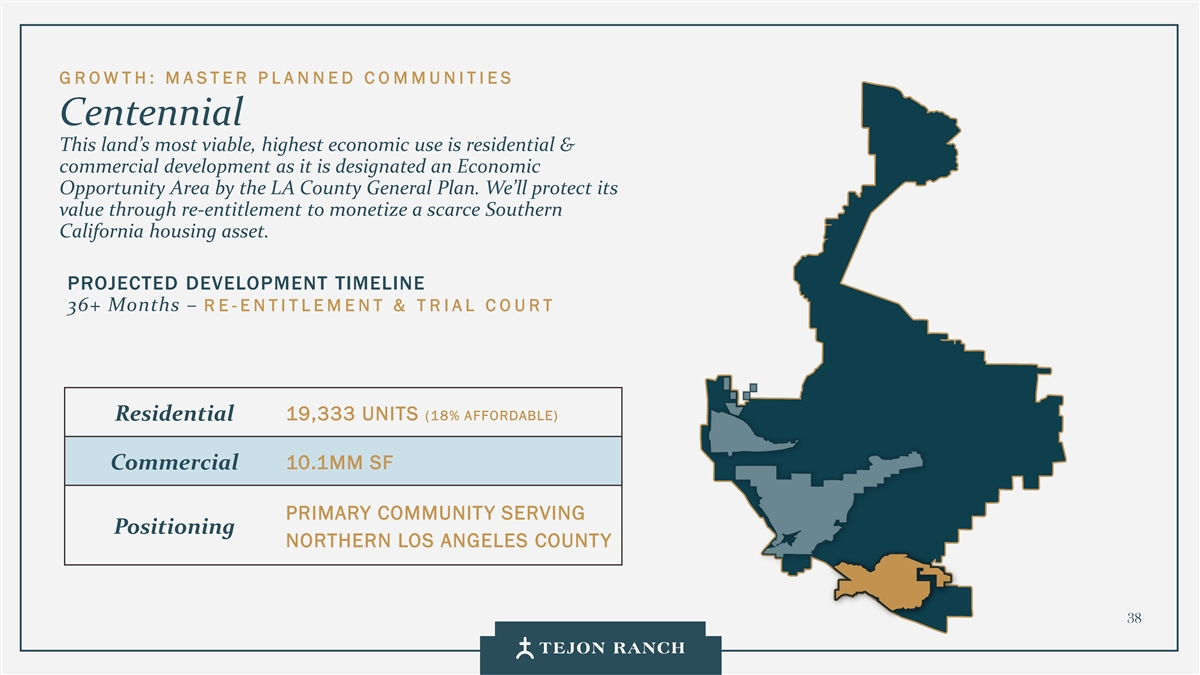

G ROW TH:M A STER P L A N NED C O MMUNITIES Centennial这片土地最可行、最高经济用途是住宅和商业开发,因为它被洛杉矶县总规划指定为经济机会区。我们将通过重新获得将一项稀缺的南加州住房资产货币化的权利来保护其价值。预计开发时间线36 +个月– RE-Entitlement & T R IAL C O URT 19,333个单位(18%负担得起)住宅10.1mm顺丰商业主要社区服务定位北洛杉矶县38

治理:沟通+透明

G O VE R NA NC E尊重股东。要透明。简化治理。特别会议权利董事会规模公司提议特别董事会授权流程会议权利,门槛为25%,以在2026年年会前减少董事会规模执行委员会执行薪酬董事会授权流程薪酬计划重新设计,以取消执行委员会2026年,以更好地与股东保持一致。到2026年年会40

G O VE R NA NC E沟通更直接。更明确地报告。主办了我们的第一个季度收益电话会议和投资者参与活动。致力于为致力于包括合资企业在内的所有部门提供有意义的财务措施。与我们资产的可选现场参观的面对面/混合2026年度会议。41

文化:凝聚力+业绩

CU L TU RER培养推动业绩的凝聚力氛围•利用公司独特的属性•我们超本地化:一切都发生在一个地方——牧场,从我们的总部到我们的运营资产再到我们未来的机会•我们在场:团队拥抱亲自工作的优势•我们有使命:团队有明确无误的目标感•培养积极的士气•我们精简了组织,以便以更明确的重点和问责制进行运营。•我们的目标是创造一种文化,让每个团队成员都像老板一样行事。•协作和沟通仍然是保持效率和速度的核心。•推动业绩•为卓越设定期望•批判性评估和持续改进•愿意承担风险和尝试•注入外部观点43

财务讨论

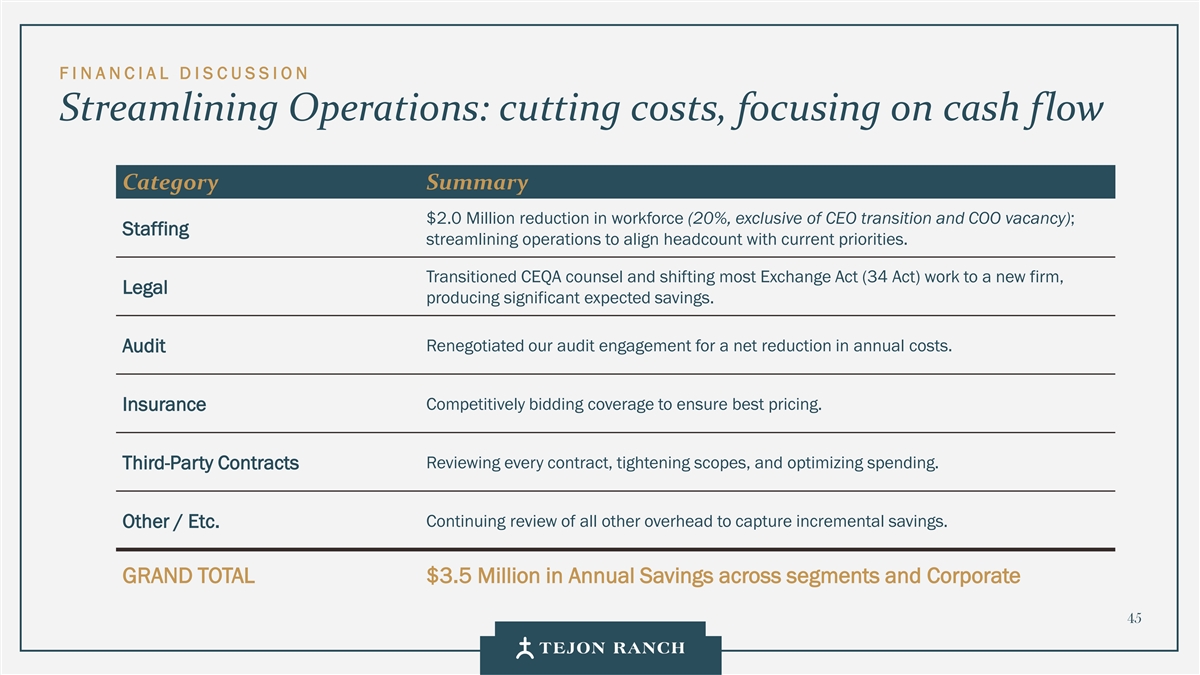

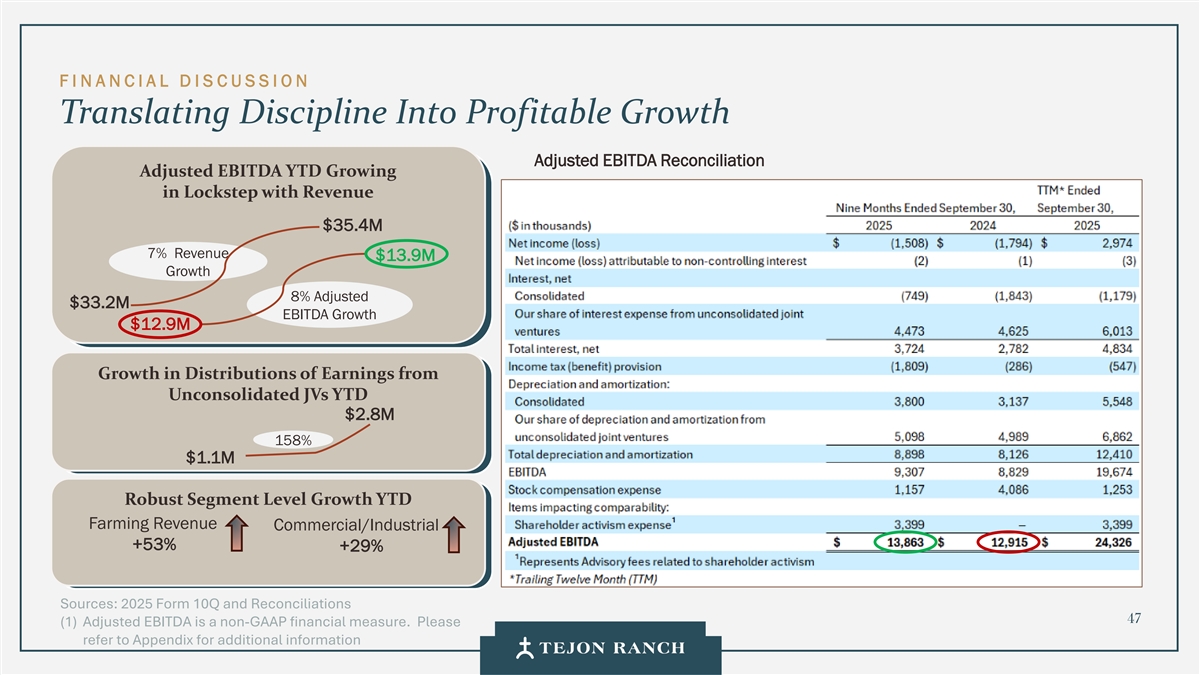

F I N ANCIAL D I S CUSSION精简运营:削减成本,专注于现金流类别摘要裁员200万美元(20%,不包括CEO过渡和COO空缺);人员配置精简运营,以使员工人数与当前优先事项保持一致。过渡CEQA法律顾问,并将大部分《交易法》(34法案)的工作转移到一家新公司,法律产生了显着的预期节省。重新谈判我们的审计业务,以净减少年度成本。审核竞争性投标覆盖范围以确保最佳定价。保险审核每一份合同,收紧范围,优化支出。第三方合同其他/等。继续审查所有其他间接费用,以获取增量节省。各部门和企业45的年度节余总计350万美元

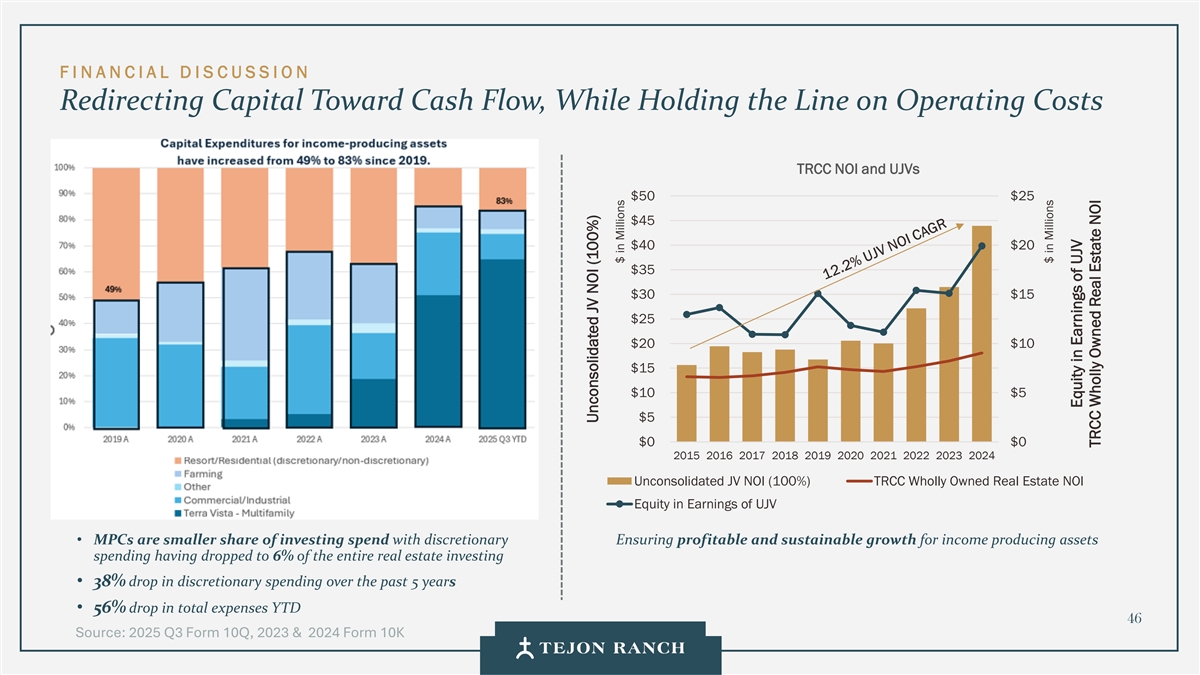

F I N A N C I A L D I S C U SSI O N将资金转向现金流,在保持运营成本线的同时,TRCC NOI和UJVs $ 50 $ 25 $ 45 $ 40 $ 20 $ 35 $ 30 $ 15 $ 25 $ 20 $ 10 $ 15 $ 10 $ 5 $ 5 $ 0 $ 0 2015201620172018201920202021202220232024 Unconsolidated JV NOI(100%)TRCC全资拥有的房地产NOI股权在UJV的收益中• MPC在投资支出中所占份额较小,可酌情确保盈利和可持续增长的创收资产支出已降至整个房地产投资的6% •过去5年可自由支配支出下降38% •年初至今总费用下降56% 46资料来源:2025年Q3表格10Q、2023年和2024年表格10K未合并的合资企业NOI(100%)百万美元百万美元的权益在UJV TRCC全资房地产NOI的收益中

F i n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n更多信息请参见附录

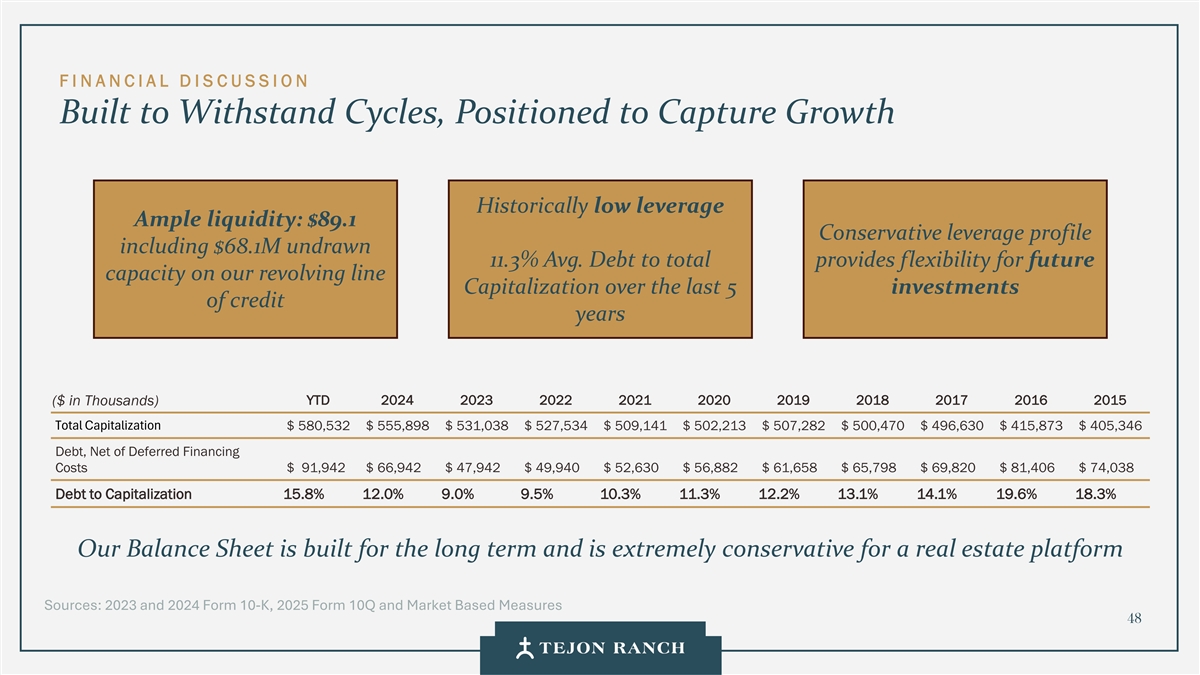

F I N ANCIAL D I S CUSION旨在抵御周期,定位于捕捉增长历史上的低杠杆充足的流动性:89.1美元的保守杠杆状况,包括6810万美元未提取的11.3%平均。债务总额为我们循环额度的未来产能提供了灵活性过去5个信用年度的资本化(以千美元计)年初至今20242023202220212020202020192018201720162015总资本化580,532美元555,898美元531,038美元527,534美元509,141美元502,213美元507,282美元500,470美元496,630美元415,873美元405,346美元债务,扣除递延融资成本91,942美元66,942美元47,942美元49,940美元52,630美元56,882美元61,658美元65,798美元69,820美元81,406美元74,038美元债务资本化15.8% 12.0% 9.0% 9.5% 10.3% 11.3% 12.2% 13.1% 14.1% 19.6% 18.3%我们的资产负债表是为长期建立的,对于房地产平台而言极为保守来源:2023和2024表格10-K、2025表格10Q和基于市场的措施48

关键要点和亮点

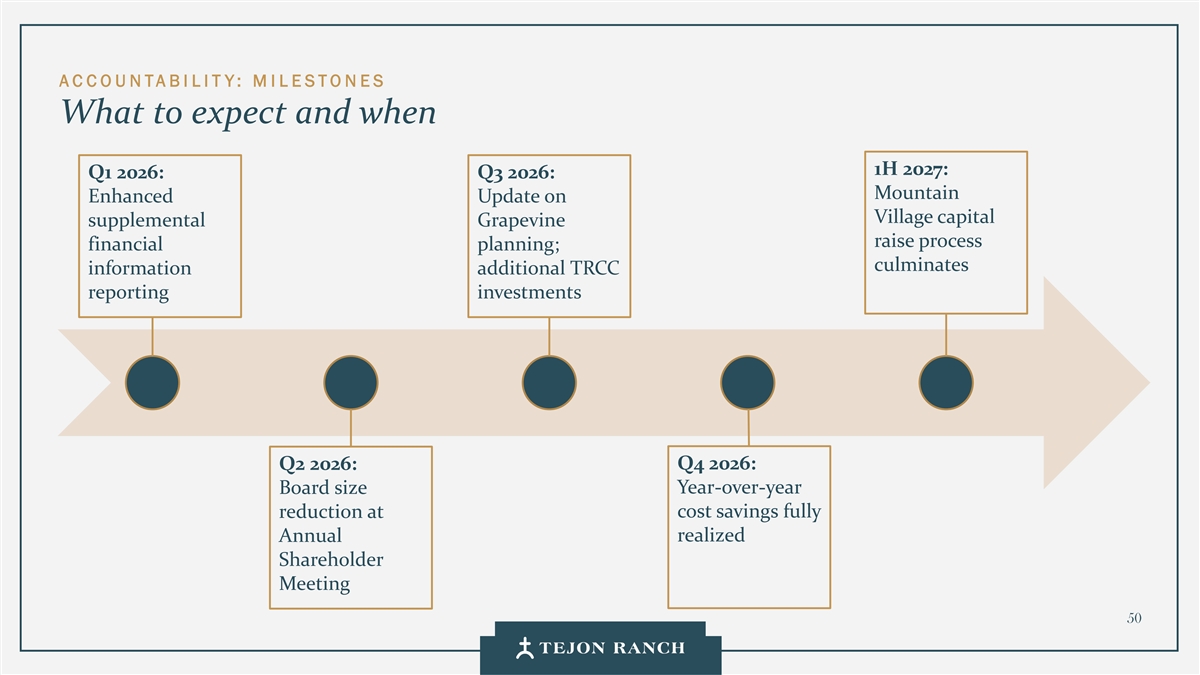

AC COUNTABI LIT Y:M I L ESTONES预期和时间1H 2027:Q1 2026:Q3 2026:Mountain Enhanced Update on Village Capital Supplement Grapevine Raise Process Financial Planning;cumulates Information额外TRCC报告投资Q2 2026:Q4 2026:Board size year-on-year reduction at cost savings fully realized annual shareholder meeting 50

Key Takeaways/H i g h lig ht的令人信服的机会,具有强大的投资理论、纪律和增长轨迹•每天有2万辆汽车退出I-5独特的土地资产:加利福尼亚州和公司的270,000英亩连续土地•克恩县人口分别增加15%和23% 1在2005-2015年期间,强劲的权利记录为进入和就业增长创造了天然障碍• 4500万美元的成本持有的水多样化、协同增效的投资组合:具有房地产、自然资源、能源和农业的多样化资产基础,重点是中央山谷,•过去10年调整后的农业EBITDA为6200万美元2加州领先的增长市场年,利润率为31.1% •未合并的合资企业NOI增长和以现金流为导向的资本部署的复合年增长率为12.2%:10年以上的战略性3对合资企业的投资,TRCC推动现金产生和持续增长•自2004年以来来自商业和工业的现金流为1.1亿美元• 8910万美元的流动性财务实力和灵活性:清洁、灵活的资产负债表• SOFR + 100,净信贷便利支持盈利增长和现金产生,能够抓住新的4 • 11.3%的平均水平。过去5年机会中的债务与总资本化•新CEO加入TRC 2025年3月新的执行领导层:新的精干领导团队蓄势待发• 350万美元的管理费用精简,20%的人员配置5 Tejon达到新的高度,推动卓越的执行,股东价值减少51

问答

和解和补充信息

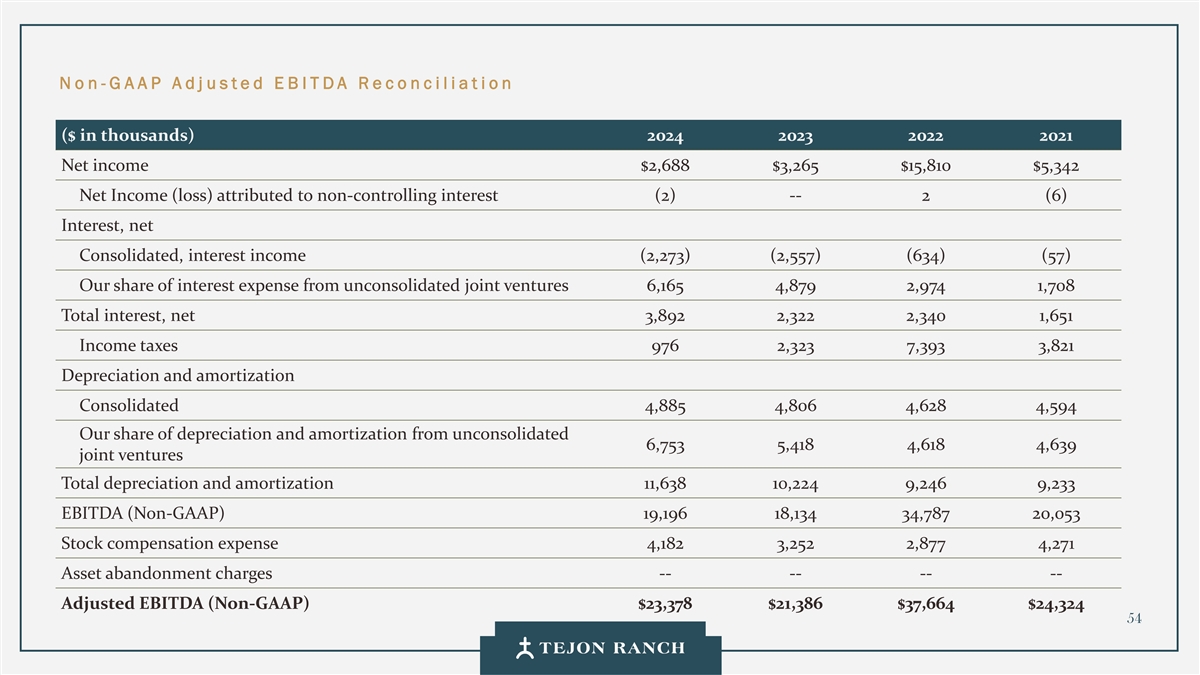

否n-G AAP调整usted E B ITDA Reconciliat ion(单位:千美元)2024202320222021净收入$ 2,688 $ 3,265 $ 15,810 $ 5,342归属于非控股权益的净收入(亏损)(2)-2(6)利息,净合并,利息收入(2,273)(2,557)(634)(57)我们应占未合并合资企业的利息费用6,1654,8792,9741,708总利息,净额3,8922,3222,3401,651所得税9762,3237,3933,821折旧和摊销合并4,8854,8064,6284,594我们应占未合并的折旧和摊销6,7535,4184,6184,639合资企业折旧和摊销总额11,63810,2249,2469,233 EBITDA(Non-GAAP)19,19618,13434,78720,053股票补偿费用4,1823,2522,8774,271资产放弃费用-------调整后EBITDA(Non-GAAP)23,378美元21,386美元37,664美元24,32454

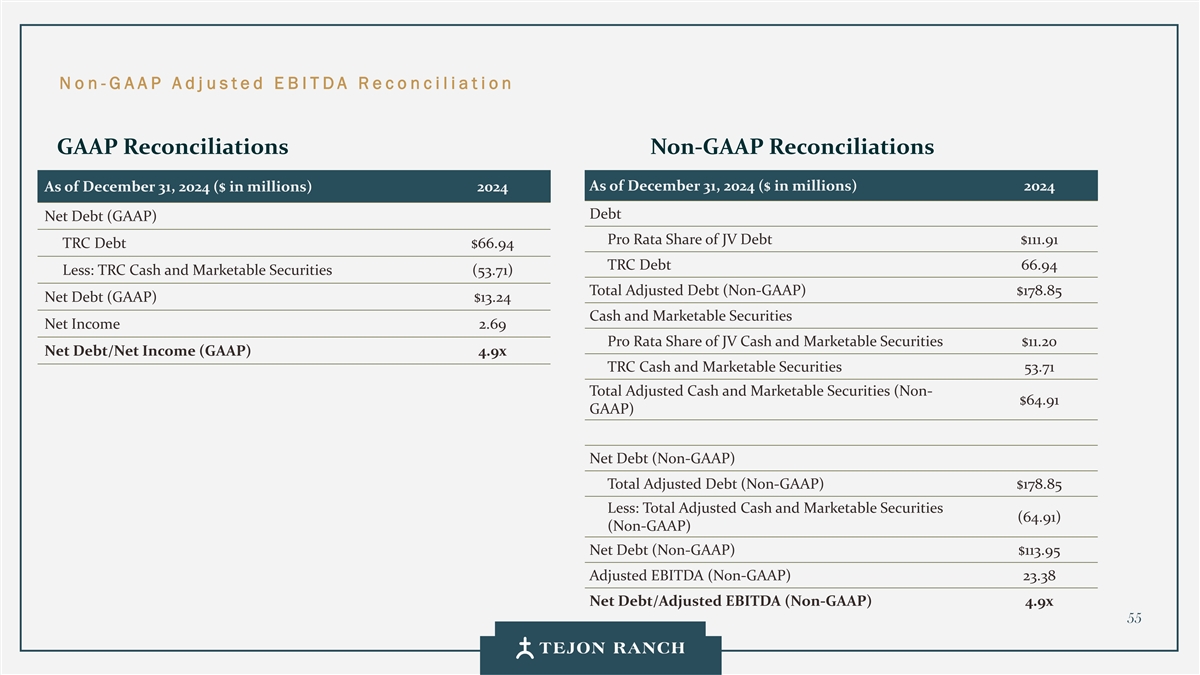

不n-G AAP Adj usted E B ITDA Reconciliat ion GAAP Reconciliations Non-GAAP Reconciliations截至2024年12月31日(百万美元)2024年截至12月31日,2024年(百万美元)2024年债务净债务(GAAP)按比例分摊的合资公司债务111.91美元TRC债务66.94美元TRC债务66.94美元减:TRC现金和有价证券(53.71)调整后债务总额(non-GAAP)178.85美元净债务(GAAP)13.24美元现金和有价证券净收入2.69按比例分摊的合资公司现金和有价证券11.20美元净债务/净收入(GAAP)4.9x TRC现金和有价证券53.71调整后现金和有价证券总额(non-64.91美元GAAP)净债务(non-GAAP)调整后债务总额(non-GAAP)178.85美元减:调整后现金总额有价证券(64.91)(Non-GAAP)净债务(Non-GAAP)113.95美元调整后EBITDA(Non-GAAP)23.38净债务/调整后EBITDA(Non-GAAP)4.9x 55

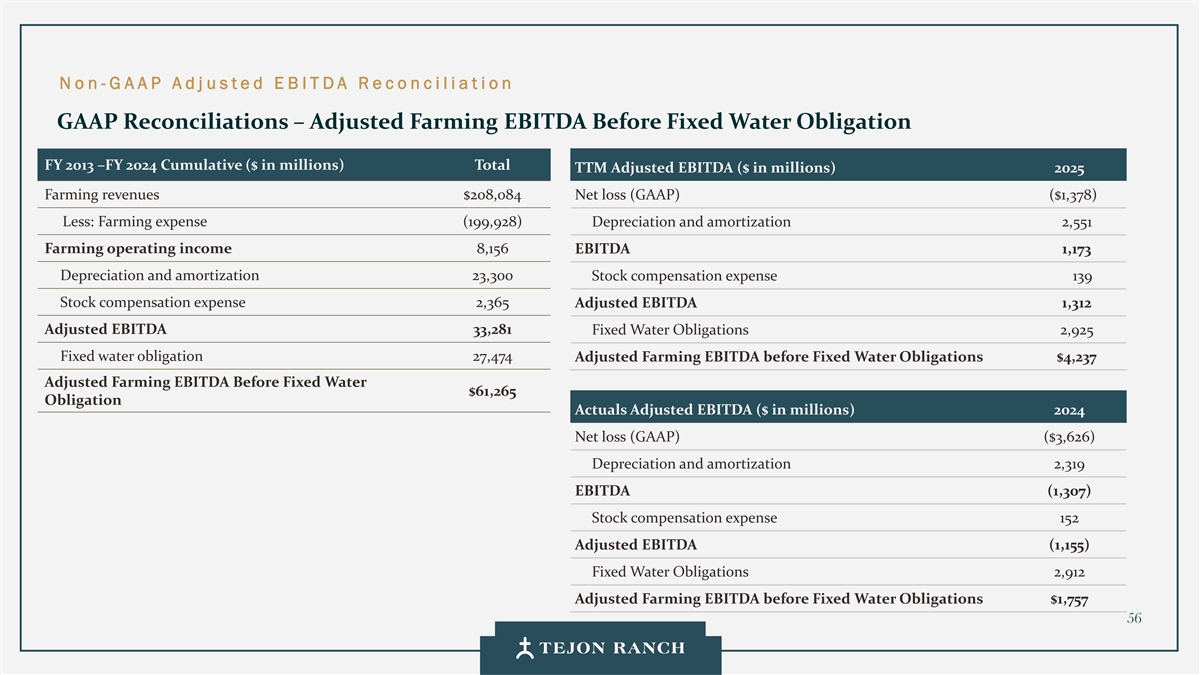

No n-G AAP Adj usted E B ITDA Reconciliat ion GAAP Reconciliations –调整后的2013财年固定水义务前的农业EBITDA – 2024财年累计(百万美元)总TTM调整后EBITDA(百万美元)2025年农业收入208084美元净亏损(GAAP)(1,378美元)减:农业费用(199,928)折旧和摊销2,551农业营业收入8,156 EBITDA 1,173折旧和摊销23,300股票补偿费用139股票补偿费用2,365调整后EBITDA 1,312调整后EBITDA 33,281固定水义务2,925固定水义务27,474调整后农业EBITDA不计固定水义务4,237美元调整后农业EBITDA不计固定水61,265美元债务实际调整后EBITDA(百万美元)2024年净亏损(GAAP)(3,626美元)折旧和摊销2,319 EBITDA(1,307)股票补偿费用152调整后EBITDA(1,155)固定水义务2,912调整后农业EBITDA不计固定水义务1,757美元56

A D ITIONAL I N FO RMATION董事会Steven A. BETTS NORMAN METCALFE,主席Gregory S. BIELLI ANDREW DAKOS DENISE GAMMON ANTHONY LEGGIO JEFF MCCALL ERIC SPERON Daniel TISCH Kenneth YEE 57

A D ITIONAL I N FO RMATION高级管理团队MATTHEW WALKER HUGH F. MCMAHON ROBERT D. VELASQUEZ Michael R.W. HOUSTON执行副总裁、高级副总裁兼高级副总裁、总裁兼首席执行官Real Estate 首席财务官总法律顾问58