附件 99.1

Engine Capital LP

美洲大道1345号,2nd楼层

纽约,NY 10105

(212) 321-0048

2025年3月18日

Civeo Corporation

克莱街333号

4400套房

德克萨斯州休斯顿77002

注意:董事会(「董事会」)

董事会成员:

Engine Capital LP(连同其关联公司,“Engine”或“我们”)是Civeo Corporation(纽约证券交易所代码:CVEO)(“Civeo”或“公司”)的大股东,拥有该公司约9.8%的流通股。我们投资Civeo是因为其资产质量(尤其是令人印象深刻的澳大利亚业务)、轻资产业务的增长前景、强大的财务特征、令人信服的估值,以及我们相信董事会有现成的机会为股东显着增加价值。

就背景而言,Engine是一家十多年前成立的价值导向型投资公司,代表高净值个人、捐赠基金和机构投资者管理着超过10亿美元的资产。我们与董事会进行建设性合作的历史由来已久;自成立以来,我们在27家上市公司的董事会中安排了超过44名董事。我们已经关注Civeo好几年了,作为我们尽职调查的一部分,我们有机会与前员工和竞争对手讨论公司及其前景。我们还与管理层进行了讨论,包括首席执行官Bradley Dodson、首席财务官Collin Gerry和企业发展与投资者关系副总裁Regan Nielsen。这些讨论使我们得出结论,Civeo在其客户中拥有良好的声誉,并且由优质资产组成,这些资产将在未来继续产生强劲且不断增长的自由现金流。

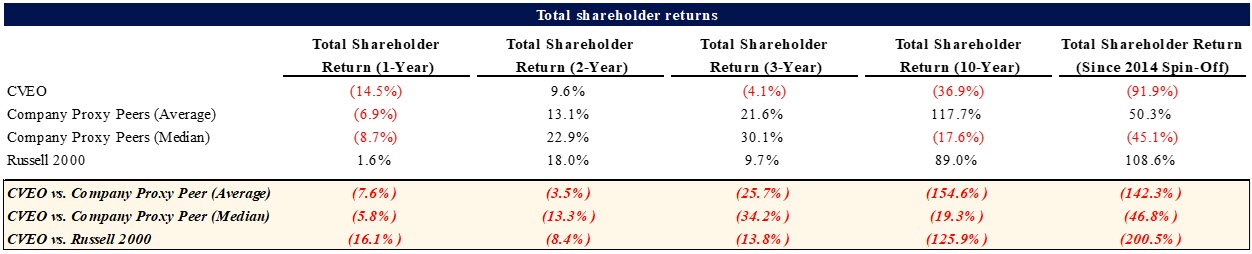

尽管有这些吸引人的特征,但是Civeo未能在任何相关时期内产生足够的股东回报,如下表所示。1此外,以约3.6倍的EV至2025年EBITDA倍数计算,该股的交易价格较其内在价值有很大折扣。2

1截至2025年3月14日收盘计算的股东回报总额。不包括因新冠疫情影响而产生的五年股东总回报。截至2014年6月2日,为分拆计算的股东总回报。公司代理同行包括:Badger Infrastructure Solutions Ltd.、Black Diamond Group Limited、Dexterra Group Inc.、Enerflex Ltd.、Forum Energy Technologies, Inc.、TERM2、Matrix Service Company、McGrath RentCorp、Newpark Resources, Inc.、Nine Energy Service, Inc.、TERM5、North American Construction Group Ltd.、Oil States International, Inc.、TERM7、TERM7、Precision Drilling Corporation、Select Water Solutions,Inc.、Target Hospitality Corp.、TETRA Technologies,Inc.和Total 美国能源服务 Inc。

2备考根据最近的澳大利亚收购进行了调整。假设备考EBITDA为1.02亿美元,期末净债务为9100万美元(2025年上半年末)。假设公司在2025年上半年产生1750万美元的自由现金流,并在2025年3月17日支付股息(~340万美元)。

| 1 |

公平地说,这种低估和糟糕的表现,并不是因为团队缺乏努力。虽然我们认为存在运营失误,但我们承认,在过去几年中,Civeo已经偿还了大量债务,回购了大量股票,启动了大额股息,并且最近以具有吸引力的估值宣布了一项具有战略意义的交易。尽管如此,市场继续对Civeo进行估值,就好像它是一家奄奄一息的企业,其战略价值却打了相当大的折扣。

我们认为,董事会是时候采取更激烈的行动,通过有效地将公司私有化来弥合这一巨大的价值差距了,要么在公开市场上通过大规模和激进的股票回购来有意义地减少公司的股份数量,要么通过出售公司。与此同时,我们认为公司需要继续降低成本结构。以下是我们认为董事会应立即推出的旨在为股东释放价值的举措的分步清单:

| 1. | 宣布一Civeo资金配置模式之变:剔除分红,目标杠杆率1.75x并在公司流通股的25%左右发起大额要约回购。此次招标应与第一季度收益一起公布. |

| 2. | 在要约收购结束后,订立自动回购程序和提交继续以自由现金流回购股份,同时保持1.75x杠杆比率。3放弃并购。 |

| 3. | 与步骤2并行,进一步降低公司成本结构. |

| 4. | 在适当的时候,启动战略替代方案审查. |

第一步:宣布变更Civeo的资本配置模式

Civeo目前的资金配置并不理想。鉴于该公司被严重低估,很明显股东们并不欣赏当前的股息。因此,我们认为董事会应该机会主义,完全消除股息,并通过大量立即回购计划利用公司低迷的股价。当Civeo完成对澳大利亚的收购时,它的杠杆将在0.9倍左右,使其具有显着的灵活性,可以进一步利用其资产负债表来创造价值。4我们注意到,Civeo现有的信贷协议允许该公司最多增加3.0倍的杠杆率。将杠杆率增加到保守的1.75倍将使Civeo能够腾出约8750万美元,它应该立即将其用于回购约25%的流通股。

3回购受制于股份持续被低估。

4关闭假设发生在2025年上半年末。

| 2 |

要成功回购这么多股票,考虑到股票的流动性不足,董事会将不得不支付溢价。实际上,这应该通过荷兰式要约收购来完成,这最终将比试图在公开市场上实现这些回购更便宜。因此,我们建议,在公布第一季度收益的同时,Civeo宣布一项荷兰式收购要约,在每股24美元至28美元之间回购股票。5若此次招标在该区间的中点进行,公司将回购340万股或公司流通股的25%左右。这个幅度是说明性的。鉴于Civeo的估值过低,很可能要回购约8750万美元的股票,该公司将不得不支付更高的价格,考虑到我们新的资本配置政策下的价值创造机会,这仍然是值得的。

如果由于某种无法预料的原因,澳大利亚的收购没有完成,那么Civeo投标后的杠杆将是1.3倍,这个比例甚至比收购完成的情况下还要保守,在这种情况下,杠杆将是1.75倍。

第二步:进入自动回购程序,承诺以自由现金流回购股份,同时保持1.75倍杠杆率;放弃并购

正如最近澳大利亚收购的公告所强调的那样,并购并不是Civeo的答案。收购与核心业务类似的资产并不会改变市场对该公司的看法或重新评估其股票——相反,它会为股东带来不必要的运营和财务风险。2018年在现任领导下收购Noralta Lodge失败就是这些风险的一个例子。股东们最好还是让公司维持1.75倍的杠杆,并承诺使用所有自由现金流回购股票,直到它们被合理估值。董事会的承诺尤为重要,因为这将消除有关资本分配的任何模糊性。例如,股东不会担心并购不佳。由于这一明确性,我们认为这样的承诺很可能会降低公司的资金成本,并有助于重新评估Civeo的交易倍数。

我们估计,从2025年下半年到2027年,Civeo将产生约8950万美元的自由现金流(扣除将杠杆率提高到1.75x带来的增量利息)。6这占该公司当前市值的比例约为32%(仅这一统计数据就引人注目,突显了Civeo被低估的程度)。如果董事会用这笔资金以平均每股30美元的价格回购股票,它可以再回购300万股,约占公司目前股票数量的22%。如果公司无法在市场上购买这一数量的股票,最终可能不得不进行额外的投标。

董事会可能会担心通过这些激进的回购降低股票的流动性。我们认为这种担心是错误的。该股票已经非常缺乏流动性,让它变得更加缺乏流动性不太可能引起股东的关注。无论如何,承诺明确的资金配置政策有助于重新评估股票并提高其流动性是有可能的。如果董事会能够以低于其内在价值的重大折扣购买其最了解的业务,它应该始终如一地这样做,因为这将为剩余的股东带来巨大的增值。

5出于建模目的,我们假设招标和收购在2025年上半年末结束。

6假设从2025年到2027年澳大利亚收购的形式(在将杠杆率提高到1.75x之前),Civeo每年产生约4300万美元的自由现金流,减去由于杠杆率提高而导致的每年约700万美元的增量利息支出(从2025年下半年开始)。2025年自由现金流假设最近宣布的收购在2025年上半年末完成。

| 3 |

第三步:与第二步并行,进一步降低公司成本Structure

虽然领导层已经开始调整公司的成本结构,但我们认为管理层和董事会需要走得更远,以抵消Civeo加拿大业务经历的显着下降。特别是,休斯顿每年接近3000万美元的企业管理费用严重拖累了公司的回报。

当我们审视公司的成本结构时,会想到以下几个问题:

| · | 鉴于加拿大业务的下滑,公司是否有理由在没有业务的休斯顿设立单独的总部? |

| · | 休斯顿总部能否折叠成加拿大或澳大利亚业务? |

| · | 如果把休斯顿的位置折叠成两个地域之一,能省多少钱? |

| · | Civeo需要在纽交所交易吗?在TSX交易便宜还是在ASX交易便宜?这是否也会导致审计或其他合规费用的减少? |

| · | 考虑到公司的规模、估值和长期的股东总回报,Civeo能支付给CEO每年600万美元吗?7 |

| · | 总共花费将近200万美元,Civeo需要一个9人的董事会吗?8 |

| · | 尽管最近进行了重组,但开销仍然很高的部门是否还有额外的机会? |

从我们与众多前雇员的讨论中可以明显看出,存在着有意义地降低成本的机会。我们建议董事会获得外部帮助,以获得对我们上面提出的问题的公正回答。

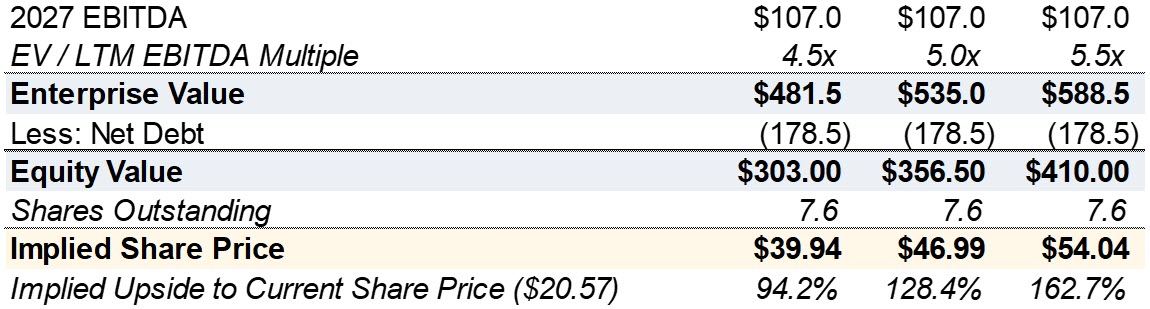

如果董事会遵循我们的资本配置建议,我们认为到2027年底,该股票的保守价值可能在每股40美元至54美元之间,在这个估值区间的中点有近130%的上涨空间:9

7这位CEO在2023年、2022年和2021年的薪酬分别为630万美元、470万美元和510万美元。

82023年董事会薪酬总额为197万美元。

9说明性假设到2027年EBITDA持平于1.02亿美元。假设增加500万美元的成本节约。假设2025年至2027年以股份为基础的薪酬稀释与往年一致,并假设所有自由现金流用于在要约收购完成后的2025年下半年开始的回购。

| 4 |

第四步:在合适的时机,启动战略替代方案审查

很明显,Civeo不是一家好的美国上市公司,该公司的折价估值很大程度上是结构性问题造成的。虽然Civeo在美国上市,但它在加拿大和澳大利亚开展业务,这两个司法管辖区对大多数美国分析师来说不太熟悉。该公司还面临货币风险,这给美国投资者造成了额外的障碍,其业务与石油和煤炭等传统行业相关,这给关注ESG的投资者带来了额外的限制。Civeo没有类似规模或地域构成的纯粹游戏美国公共同行,这使得公开市场投资者很难对其进行评估和调查。最后,该公司是具有较大架空结构的次级规模。

鉴于这些动态,我们认为Civeo不太可能在公开市场上达到其内在价值,出售可能会带来优于独立路径的回报。无论Civeo的各类资产是一起出售还是单独交易,与一个或多个战略收购方的合并都将产生显著的协同效应。至少,3000万美元的企业间接费用中的大部分可以消除,加拿大或澳大利亚的额外间接费用也可以成为目标,具体取决于买方。

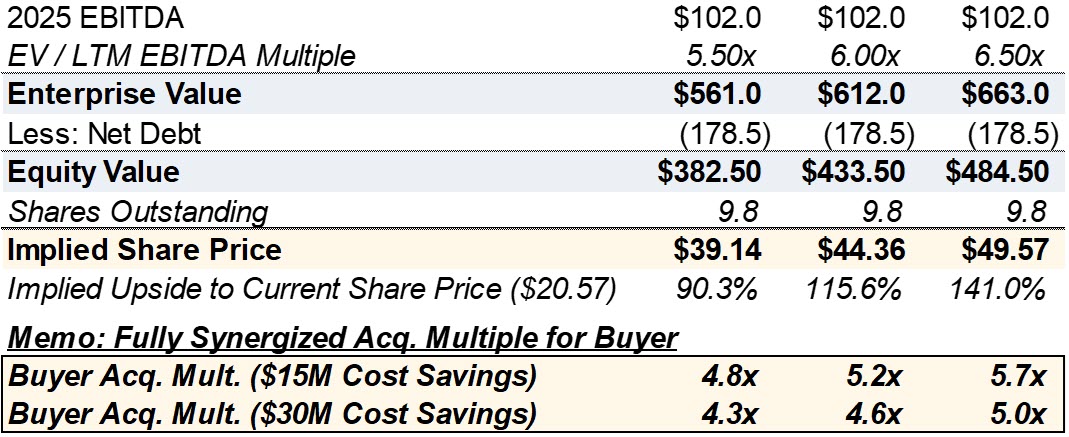

下表计算了如果在2025年底进行出售、在2025年进行招标和额外的股份回购之后,Civeo的战略价值。我们模拟了在招标中回购340万股,然后在2025年下半年再回购60万股(2025年下半年产生的1800万美元除以每股28美元作为说明性价格),得出2025年底的股票数量为980万股。10

根据可比交易倍数,我们认为Civeo的出售价格可能在每股39美元至50美元之间,较该区间中点的当前交易价格溢价近116%。假设战略收购方可以削减3000万美元的间接费用,这个价格将代表4.6倍EBITDA的完全协同倍数。

在我们与上市公司的讨论中,我们经常发现管理团队和董事会不愿意启动出售程序,除非他们已经与潜在买家接洽。我们认为这种推理是有缺陷的,董事会不应将潜在的缺乏兴趣视为指示性的。相反,董事会应该主动与买家接洽,然后他们可以适当地对公司进行调查。我们认为,这样的进程很可能会给有关各方带来非常令人满意的结果。

102025年下半年自由现金流包括杠杆增加带来的增量利息支出。假设2025年以股份为基础的薪酬摊薄。

| 5 |

最后,我们认为现状已站不住脚。管理层和董事会需要采取更加积极主动的立场,为投资者释放价值。我们要求尽早与董事会成员举行会议,讨论我们在这封信中提出的事项和倡议。我们代表Engine,期待与您共同提升长期股东价值。

| 真诚的, | |

| /s/Arnaud Ajdler |

|

| Arnaud Ajdler | |

| 管理合伙人 |

| 6 |