2025年投资者日10月07日| 2025

01安娜·路易扎·卡斯特罗IR经理欢迎您

免责声明3本演示文稿包含前瞻性陈述。本演示文稿中包含的除历史事实陈述之外的所有陈述都可能是前瞻性陈述,包括但不限于关于我们的意图、信念或当前期望的陈述。可以通过使用“预期”、“相信”、“相信”、“可能”、“可能”、“可以”、“预期”、“应该”、“计划”、“打算”、“继续”、“期望”、“估计”和“潜力”等词语来识别的此类前瞻性陈述,以及此类词语和表达的类似、变体或否定。就其性质而言,前瞻性陈述必然受到高度不确定性的影响,并涉及已知和未知的风险、不确定性、假设和其他因素,因为它们与事件相关,并取决于未来将发生的情况,无论是否超出我们的控制范围。此类因素可能导致实际结果、业绩或发展与此类前瞻性陈述明示或暗示的内容存在重大差异,无法保证此类前瞻性陈述将被证明是正确的。因此,您不应过分依赖前瞻性陈述。此处包含的前瞻性陈述仅在本演示文稿发布之日发表,我们不承担更新这些前瞻性陈述的任何义务。过往业绩不保证或预测未来业绩。此外,我们或我们的关联公司、管理人员、员工和代理人均不承担任何义务,以审查、更新或确认预期或估计,或发布对任何前瞻性陈述的任何修订,以反映与演示内容相关的发生的事件或出现的情况。有关这些和其他可能影响我们财务业绩的因素的更多信息,包含在我们已向美国证券交易委员会(“SEC”)提交并将不时提交的文件中,包括我们向SEC提交的最新文件中标题为“风险因素”的部分。这些文件可在我们网站投资者关系部分的SEC文件部分查阅:https://ir.vincicompass.com/financials/sec-filings。我们准备这份演示文稿完全是为了提供信息。本演示文稿中的信息不构成或构成、也不应被解释为认购、包销或以其他方式收购我们的任何证券或我们的子公司或关联公司的证券的要约或邀请,它或其任何部分不应构成购买或认购我们的任何证券或我们的任何子公司或关联公司的任何证券的任何合同的基础或被依赖,也不应构成或被依赖,与任何合同或承诺有关。该公司以巴西雷亚尔作为财务报表的列报货币,同时也是其功能货币,保持其账簿和记录。国际财务报告准则在某些重大方面与美国公认会计原则不同,因此可能无法与美国公司提供的财务信息进行比较。

免责声明4本演示文稿还包括某些非GAAP财务信息。我们认为,这些信息对于理解我们运营的活动和业务指标是有意义和有用的。我们还认为,这些非GAAP财务指标反映了查看我们业务各个方面的另一种方式,当与国际会计准则委员会发布的国际财务报告准则(“IFRS”)结果一起查看时,可以更全面地了解影响我们业务的因素和趋势。此外,投资者经常依赖非公认会计准则财务指标来评估经营业绩,而这些指标可能会突出我们业务的趋势,而这些趋势在依赖根据国际财务报告准则计算的财务指标时可能并不明显。我们还认为,证券分析师、投资者和其他感兴趣的各方在评估我们行业的上市公司时经常使用某些非GAAP财务指标,其中许多在报告其结果时会提出这些指标。提供非公认会计原则财务信息是为了提供信息,并加强对国际财务报告准则财务报表的理解。非GAAP措施应在根据IFRS编制的结果之外加以考虑,但不应作为IFRS结果的替代或优于IFRS结果。由于其他公司可能会以不同的方式确定或计算这种非GAAP财务信息,因此这些用于比较目的的措施的用处有限。这种非GAAP财务指标与最接近的GAAP指标的对账包含在本演示文稿中。本演示文稿包括我们从独立顾问报告、公开信息、各种行业出版物、其他已发布的行业来源以及我们的内部数据和估计中得出的市场和行业数据和预测。独立顾问报告、行业出版物和其他已公布的行业来源一般表示,其中所载信息是从被认为可靠的来源获得的。尽管我们认为这些信息是可靠的,但我们没有得到任何独立消息来源核实的这些信息。此外,本演示文稿中包含的信息截至本文发布之日(除非另有说明),我们没有义务更新此类信息,包括在此类信息变得不准确或估计发生变化的情况下。后续材料可由我们或代表我们酌情提供,此类信息可能会补充、修改或取代这些材料中的信息。我们或我们各自的任何关联公司、顾问或代表均不对任何因使用这些材料或其内容或与这些材料有关的其他原因而引起的任何损失或损害承担任何责任(无论是疏忽还是其他)。

投资者日议程展示部分股东关系经理Anna Castro欢迎您首席执行官Alessandro Horta战略概览首席执行官Alessandro Horta Verde资产管理公司客户关系主管Jaime Mart í Latam Investment Opportunities经济部主管和数据科学José Carlos Carvalho Macro & Opportunities Break全球IP & S主管Jaime de la Barra全球IP & S股票主管Roberto Knoepflelmacher Equities林业主管Luiz Candiota林业基础设施主管Jose Guilherme Souza Infrastructure Co-房地产主管Ilan Nigri/Rodrigo Coelho Real Estate Co-私募股权主管Carlos Eduardo Martins/Gabriel Felzenswalb私募股权首席执行官/机会资本解决方案主管/信贷拉丁美洲前巴西主管Alessandro Horta/Marcelo Mifano/Tomas Venezian Credit Break财务总裁和运营Bruno Zaremba介绍IRE财务和运营总裁Bruno Zaremba Financial Review & Outlook首席执行官Alessandro Horta最后发言Break首席执行官/财务和运营总裁Alessandro Horta/Bruno Zaremba问答鸡尾酒5

战略概览ALESSANDRO HORTA首席执行官

7个关键信息我们的目标是为今天在拉丁美洲实现无与伦比的平台、品牌和分销目标三个互补的收益来源:FRE、PRE和IRE,一种有弹性和平衡的商业模式有纪律的扩张,为股东提供持久的价值创造通往拉丁美洲收益替代方案的门户为未来增长提供动力

为拉美未来打造的投资平台0 1

我们在拉丁美洲的足迹,为整个地区的另类投资提供了重要机会注:丨考虑截至2025年6月Vinci Compass和截至2025年8月Verde As Set Management的管理和咨询备考资产;S来源:阿根廷(ANSES,SSN)、巴西(ANBIMA)、智利(SP,CMF,“Radiograf í a y perspectivas de los family offices para 2024,Ameris-El Mercurio Chile”)、哥伦比亚(SFC)、哥斯达黎加(SUPEN)、墨西哥(CNBV、Consar、Indeval)、秘鲁(SBS)乌拉圭(BPS)、乌拉圭(BCU),瑞银全球家族办公室报告,Vinci Compass的估计基于与客户讨论时收集的见解的最佳理解,并公开了可用的信息;Preqin。9个Vinci Compass的办公室630名员工+ 60名合作伙伴3200亿雷亚尔A U M æ 12个办公室8个国家30年来在拉丁美洲提供投资解决方案,为机构、养老金和家族办公室提供服务7兆美元总可寻址市场87亿美元另类资产管理规模自2010年以来增长4倍客户简介可寻址市场细分67% 33%机构投资者家族办公室& HNWI + 50个活跃策略,涵盖替代品、流动性和全球解决方案,按资产类别、地域和投资者简介多样化,打造拉丁美洲领先的投资平台

10通过资助深度接触拉丁美洲和全球LP国家细分资产管理规模38% 21% 12% 12% 8% 4% 3% 1%智利巴西全球墨西哥哥伦比亚秘鲁乌拉圭阿根廷高净值人士和中介机构与家族办公室和超高净值人士的300 +关系超过520家中介机构分销Vinci Compass策略机构投资者深度接触拉丁美洲养老金基金,包括在智利、秘鲁、哥伦比亚、阿根廷和乌拉圭的100%渗透率通过全球平台和直接授权与保险公司建立分销稳固的关系与主权财富基金、捐赠基金和金融机构的关系规模化分销能力当地,8个市场的实地覆盖+全球直接获得养老金、保险公司和平台+ 2,800家LP 80% +专有关系注:截至2025年6月

拉丁美洲另类投资和全球解决方案的首要合作伙伴拉丁美洲另类投资门户11 Local to Local通过每个国家的受监管实体提供定制投资解决方案,根据当地客户需求和市场动态量身定制一个独特定位的平台,用于连接拉丁美洲及其他地区的投资者和机会

本地到全球将本地投资者与全球机会联系起来,利用与顶级全球管理公司的长期合作伙伴关系Gateway to Alternatives in Latin America 12拉丁美洲另类投资和全球解决方案的首要合作伙伴一个独特的定位平台,将拉丁美洲及其他地区的投资者和机会联系起来

Global to Local服务于具有深厚本地专业知识的国际客户,为整个拉丁美洲的另类投资提供准入拉丁美洲另类投资门户13拉丁美洲另类投资和全球解决方案的首要合作伙伴一个独特的定位平台,用于连接拉丁美洲及其他地区的投资者和机会

Global to Regional为全球投资者提供基于区域知识和多国能力的流动性和替代战略Gateway to Alternatives in Latin America 14一个独特定位的平台,用于连接拉丁美洲及其他地区的投资者和机会拉丁美洲替代投资和全球解决方案的首要合作伙伴

250576369320200920202021202220232Q'25 PF丨15从巴西到拉丁美洲:新的篇章开始管理和咨询资产(十亿雷亚尔)……从2020年开始……从2009年到2020年建立Vinci Partners,使我们的平台结构和多样化……基础设施,信贷和房地产整合IPO REITs战略VIR战略筹资第二和第三个VCP年份丨VINP IPO水与污水和物流战略IPO & REITs紧随收购筹资第四个VCP年份合伙退休服务气候变化战略收购第四个SPS年份注:丨考虑Vinci Compass截至2025年6月的管理资产和咨询备考管理,以及Verde截至2025年8月的成套管理。战略组合收购

Vinci和Compass:战略组合

强大的拉丁美洲分销和关系巴西投资制造与跨境知识-如何将全球资本引导到拉丁美洲机会专有的、以研究为主导的战略与当地边缘第三方大规模分销合作伙伴关系跨巴西机构投资者的强大分销能力Cross-border s tructuring c能力全方位的替代品和解决方案平台Compass Group Vinci Partners 17通过优势互补释放价值长期价值创造的f基础

地理和产品互补性有限的地理重叠从办公室开始,直至资金来源和资本配置立场相互补充的核心平行业务:另类资产管理和TPD本地、区域和全球资本配置18两个强大的遗产,一个综合平台LatAm Geographic Expansion Latin America:另类资产类别最具吸引力和不断增长的市场之一。GDP 7万亿美元,人口超6.6亿人在替代品中渗透不足,总体配置在5%以下。扩大区域资金管理和分销长期愿景成为拉丁美洲领先的另类投资一站式平台在本地到本地市场建立强大的影响力。进出口资本进出拉美来源:世界银行、Worldometer和Preqin。

19办公足迹优化:重叠办公结构精简共享基础设施:整合前台和支持职能,如分销、风险、合规、财务、运营和IT统一领导结构:高效治理,共享执行委员会和一致决策-为可扩展增长的拉丁美洲产品部署制定优化运营模式:在整个拉丁美洲开发新的区域和当地替代内容扩大费用捕获:通过全球IP & S国际分销规模的全权委托实现更高的收取率:通过Compass的拉丁美洲足迹实现更广泛的资本形成我们到目前为止取得了什么成就?我们想实现什么?

一家企业、一种文化:规模扩大的治理20种文化共同价值观、一致愿景•文化一致•长期思考•强大的信托思维模式精英管理和所有权•伙伴关系模式得以保留•所有权思维模式加强了无缝融合•团队从第一天起就大幅整合•跨分销、投资和结构人才的协作加强了领导力•具有全球经验的高级领导者•领先的分销、战略和扩张提升了团队资历•来自全球银行、精品店和顶级本土公司的人才互补优势•芬奇利用Compass的机构影响力• Compass增强了Vinci的结构化专业知识

21 Alessandro Horta C EO和Real Assets负责人Bruno Zaremba财务和运营总裁Sergio Passos CFO Fernando Lovisotto Global IP & S董事会和执行委员会整合:我们的董事会和执行委员会现在包括Vinci和Compass的领导,Compass的高管也在每个关键的垂直强化治理机构中任职:我们加强了投资、风险、产品和合规委员会,以支持下一阶段的增长规模机构治理:治理模式经过重新设计,以支持更大的、具有更大运营复杂性的多市场平台精简决策:新框架现在可以更快地启用,跨地区和业务线的更一致决策Gilberto Say ã o主席One Firm,One Culture:今天扩大我们治理规模的治理反映了我们已经达到的规模,以及我们所持有的雄心Matias Rodriguez首席运营官Manuel Balbontin董事Jaime de la Barra董事兼全球IP & S负责人Jaime Mart í客户关系主管

赚钱动力:有韧性且均衡的商业模式02

盈利能力:三个互补的流一个平衡的模型,通过市场周期实现复合23 FRE + PRE + IRE:如今的经常性现金流,显着收益来自业绩和GP承诺,通过周期推动股东价值创造与费用相关的收益来自经常性管理和咨询费的收益持久的收费基础;自IPO以来,我们管理的基金实现的业绩费用带来的与FRE业绩相关的收益多元化和规模化,流动性资金的PRE一直占主导地位。来自私募基金的PRE将在下一个周期启动PRE投资相关收益来自GP资本收益的收益嵌入引擎未完全计入我们目前的估值IRE

24 FRE:高质量的收费引擎多样化、经常性和穿越周期的弹性FRE比管理规模更平衡集中度更低的风险穿越周期的弹性:当我们穿越不同周期时,不同的驱动因素可以防止收益波动可预测的现金流为股息和再投资提供资金28% 26% 21% 17% 7% 2%私募股权全球IP & S实物资产信贷股票企业咨询FRE按部门Ann。1H'25 2.62亿雷亚尔关键要点:战略和客户之间保持平衡合同&经常性费用推动可见度低集中度风险;没有单一垂直领域主导私募股权:粘性管理资产和新鲜旗舰年份延长费用期限

自我们IPO以来实现了可持续和有弹性的增长25更广泛的平台和高质量的组合提高了盈利可见度和持久性~6x管理资产(十亿雷亚尔)503042020 2Q‘25~3x费用相关收入(R $ mm)300796 FY’20 2Q‘25 LTM费用相关收入(R $ mm)~2 x 151264 FY’20 2Q'25 LTM

经证实的扩大收入规模的能力我们预计我们的强劲增长将持续到2028年及以后,这是由于在地方、区域和全球基础上的渗透不足,以及继续引入互补战略基础设施房地产股票私募股权全球IP & S 9% 12% 15% 7% 4% 5% 2%巴西信贷企业咨询业务。上限。解决方案23%第三方分配16%拉美信贷2%林业2016201720182019202020212022202320242025丨4% 16% 37% 15% 8% 7% 7% 11%企业咨询巴西信贷基础设施房地产股票私募股权全球IP & S + 20% CAGR注:收入包括总管理和咨询费;丨2025年数字根据上半年业绩进行年化。26

FRE:自IPO以来的持久复合费用相关收益自IPO以来27多元化平台抵消了宏观和费率逆风经常性费用基金股息和再投资更广泛的平台和分销支持利润率扩张未来经营杠杆:可预测现金流:穿越周期的弹性:1512221922082482642.66 3.93 3.46 3.85 4.42 4.32 0.00 0.50 1.00 1.50 2.00 2.50 3.00 3.50 4.00 4.505.0050100150200250300 FY‘20 FY’21 FY‘22 FY’23 FY‘24 2Q’25 LTM FRE FRE/share + 13% CAGR(名义FRE)

FRE:增长的弹性基础持久的现金流资金增长和股息28经常性现金流为股息提供资金自筹资金增长(产品、分配、GP commits)跨战略的低集中度风险&客户在周期中具有弹性;现金流可见度FRE提供什么FRE复合年增长率:+ 13% FRE/股:↓自IPO以来经常性费用:占FEAUM总证明点数的84%(自IPO以来)分销和渠道:交叉销售进入Compass在拉丁美洲和国外的长期LP关系产品扩展:扩展现有年份酒并扩大区域资产配置全球IP & S组合:向更高ROA战略倾斜以提升费用收益率接下来会发生什么

穿越周期的弹性:流动性策略在高利率背景下维持PRE私人车辆在收获早期,建立PRE业绩的第二个驱动因素-合格的管理资产规模和应计总业绩费用支撑了可见度PRE:两个价值驱动因素流动性在艰难的周期中交付,自截至2Q’25的IPO分配以来的下一个29 PRE 82% 18% PRE Liquid PRE Private Private vs.截至2Q’25的流动性PEAUM 49% 51% Private Liquid

PRE:什么在管道业绩-今天符合条件的基数和应计利差30投资组合调味料:核心资产成熟到实现阶段跨旗舰年份的嵌入式利差增加跨策略的多样化PEAUM截至2Q‘25的业绩符合条件的管理资产规模72% 20% 22% 12% 19%私募股权全球IP & S信贷实物资产股票490亿雷亚尔更大的合格基数+今天的应计利差丨下一个周期PRE实现的可能性更高截至2Q’25的毛应计业绩费用92% 6% 2% 1%私募股权信贷实物资产全球IP & S 3.4亿雷亚尔30

IRE介绍IRE:我们的隐形增长引擎自有资本在我们的基金内复合锚定筹资LP承诺Harvest Returns Capital calls/deployment GP(re)commitments什么是IRE:我们与LP一起投资的GP承诺的收益为什么重要:锚定筹资,协调利益,完成可分配收益飞轮(FRE + PRE + IRE)价值是如何创造的:管理费+ carry + GP资本收益31

32为韧性和长期股东价值创造而构建的商业模式稳定的股息分配,具有来自业绩和资产负债表投资的大幅上行空间全球投资产品和解决方案Credit Real Assets Equities Private Equity VINP FRE PRE IRE费用相关收益投资相关收益业绩相关收益公司咨询

更广阔的平台。更坚实的增长基础。03

泛-在产品供应、资金和货币方面具有多元化敞口的区域存在3476% 10% 5% 5% 4% 40% 23% 14% 13% 8% 2%分部细分经营管理规模丨(%)与费用相关的收入²(%)全球IP & S信贷私募股权实物资产股权企业咨询产品多元化展示了平台在不利市场条件下的实力和韧性,如历史所示,收入组合从收入角度来看比从管理资产规模来看更高的多元化,这是由不同策略的平均费率驱动的,加强收益票据的质量和弹性:丨考虑截至2025年6月的管理和咨询资产;²截至2Q'25年初至今的费用相关收入,不包括来自企业咨询的净咨询收入,但分部细分除外,其中包括所有净咨询收入。

62% 20% 17% 2%泛-在产品供应、资金和货币方面具有多元化敞口的区域存在35客户概况细分AUM丨(%)与费用相关的收入²(%)从机构投资者到高净值个人和中介机构的高度多样化的客户群范围,确保了稳定性,并将平台定位于捕捉跨客户细分领域对替代品不断增长的需求强大的专有关系超过80%的AUM和超过70%的收入来自专有关系,自我们创立以来仔细强调我们品牌的广度和实力50% 23% 22% 5%机构高净值中介机构公开市场工具注:丨考虑截至2025年6月的管理和咨询资产;²截至2Q'25 YTD的费用相关收入,不包括来自企业咨询的净咨询收入。

泛-在产品供应、资金和货币方面具有多元化敞口的区域存在36个国家细分(资金)管理资产丨(%)与费用相关的收入²(%)广泛的地理足迹业务遍及拉丁美洲的七个国家,凭借在美国和欧洲的强大影响力多元化的融资和资产配置跨国家的多元化足迹降低了波动性并使我们能够在周期转向交叉销售机会时捕捉到机会区域足迹能够在整个拉丁美洲进行有效的交叉销售,同时利用全球市场的优势国家细分(资产配置)38% 21% 12% 12% 12% 8% 4% 3% 1% 65% 24% 4% 3% 2% 1% 46% 29% 7% 6% 5% 4% 2% 1% 39% 25% 10% 7% 2% 4% 3%智利巴西全球墨西哥哥伦比亚秘鲁乌拉圭阿根廷全球巴西智利拉丁美洲墨西哥阿根廷秘鲁乌拉圭注:丨考虑管理资产截至2025年6月的咨询收入;²截至2Q'25 YTD的费用相关收入,不包括企业咨询的净咨询收入。

泛-区域存在与产品供应的多样化接触,资金和货币国家细分(资金)国家细分(资产配置)38% 21% 12% 12% 8% 4% 3% 1% 65% 24% 4% 3% 2% 1% 46% 29% 7% 6% 5% 4% 2% 1% 39% 25% 10% 10% 7% 2% 4% 3%智利巴西全球墨西哥哥伦比亚秘鲁乌拉圭阿根廷全球巴西智利拉美墨西哥阿根廷秘鲁乌拉圭37客户资料细分62% 20% 17% 17% 2% 50% 23% 22% 5%机构富裕人士中介机构公共市场车辆细分76% 10% 5% 5% 4% 40% 23% 14% 13% 8% 2%全球IP & S信贷私募股权实物资产股票企业咨询管理资产丨(%)费相关收入²(%)注:丨考虑截至2025年6月的管理和咨询资产;²截至2Q'25年初至今的费用相关收入,不包括来自企业咨询的净咨询收入,但分部细分除外,其中包括所有净咨询收入。

38私人信贷:快速增长的配置市场私人信贷一直是全球和拉丁美洲增长最快的部分之一,在2008年后随着银行收紧贷款和信贷脱媒加速而扩大规模注::丨来源:国际清算银行统计公报(2024年4月);²截至2025年6月。AUM Evolution Global Private CreditSEX200920232029E 0.3万亿美元1.7万亿美元2.6万亿美元拉美企业贷款~70-80 %银行驱动vs.发达市场~40-50 %丨One-stop Private Credit Platform + 130亿雷亚尔AUM ² Opportunistic Capital Solutions结构性信贷&确认高等级和高收益基础设施信贷多元化私人信贷农业综合企业房地产信贷

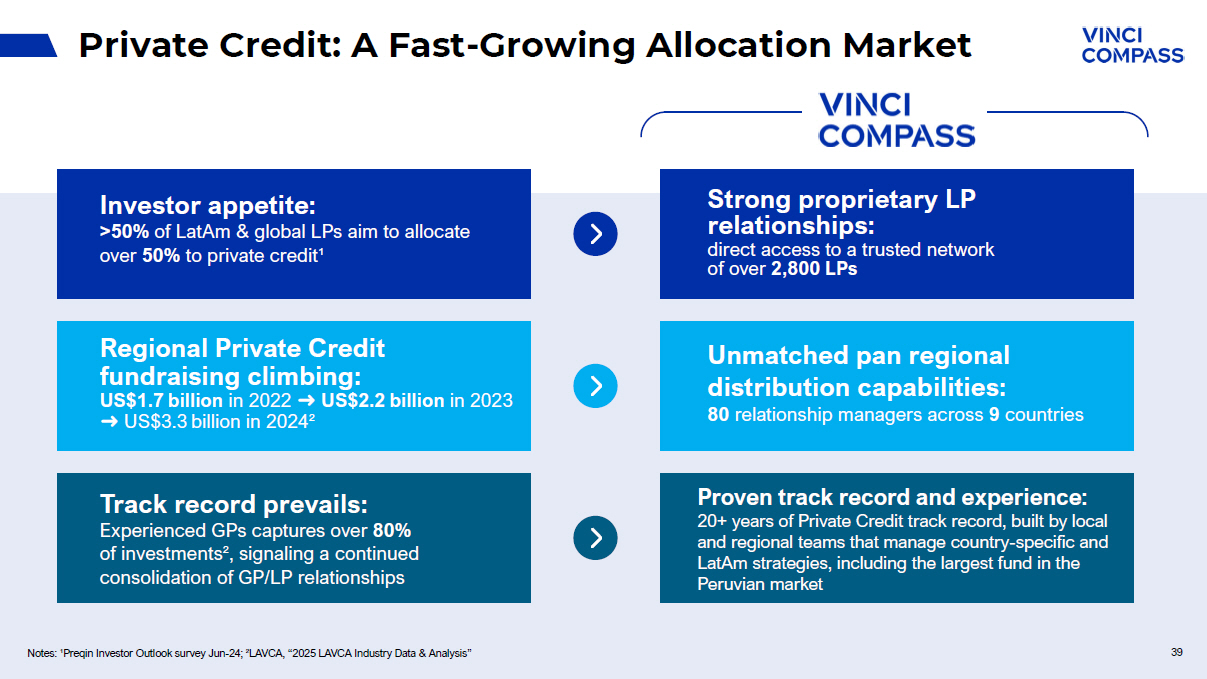

39 Private Credit:A Fast-Growing Allocation Market Notes:丨Preqin Investor Outlook Survey Jun-24;² LAVCA,“2025LAVCA Industry Data & Analysis”投资者胃口:> 50%的Latam & global LP的目标是将超过50%的份额分配给私人信贷丨区域私人信贷筹资攀升:2022年17亿美元2023年22亿美元2024年33亿美元²过往记录盛行:经验丰富的GP获得了超过80%的投资²,标志着GP/LP关系的持续巩固强大的专有LP关系:直接访问超过2800家LP的可信网络无与伦比的泛区域分销能力:9个国家的80名关系经理经过验证的业绩记录和经验:20多年的私人信贷业绩记录,由管理特定国家和拉丁美洲战略的地方和区域团队建立,包括秘鲁市场上最大的基金

40注:¹资料来源:Preqin Alternatives in 2025和Bain & Company Global Private Equity Report 2023杠杆收入流:将新的流入引导至更高-费用自由裁量策略我们无与伦比的分销能力将不断增长的LP需求与专有产品分配、跨策略交叉销售增加的LP需求联系起来全球替代品资产管理规模预计到2032年将以9%的复合年增长率增长丨从26万亿美元(2022)增长至61万亿美元(2032)与阿根廷、智利、哥伦比亚、秘鲁和乌拉圭100%的养老基金的关系墨西哥90%的养老基金全球投资者泛-区域分布锚定深度,与超2800家LP的持久关系=交叉销售产品:将关系转化为跨专有产品的多策略分配更高的可自由支配资产管理规模ix具有更高的ROA由于费用产品更高,因此产生的经常性、更具粘性的管理费用信贷SPS IV信贷基础设施COPCO CHILPCO II私募股权VIR V VCP V基础设施基础设施Infra Latam VICC II房地产REITs机会主义基金林业LACAN IV LACAN V专有替代套件具有活跃的管道

~22% CAGR~26% CAGR41 2025-2028年目标一览2Q‘25 LTM 2028年全年目标795雷亚尔mm 264雷亚尔28%费用相关收入费用相关收益(FRE)FRE利润率~16亿雷亚尔~600雷亚尔mm 38% 1000亿雷亚尔筹资目标2H’25至2028年2Q'25年初至今~10 p.p. 2028年全年目标

主要增长驱动因素拉丁美洲另类投资的门户42渗透现有拉丁美洲关系以分销管理另类投资区域扩张抓住资产类别的长期增长并通过全方位服务的私人信贷平台私人信贷填补拉丁美洲的融资缺口分配给ROA杠杆更高的可自由支配产品的管理资产%收入流

佛得角资产管理公司ALESSANDRO HORTA首席执行官

战略收购以扩大业绩、分销和盈利能力建立该地区在全球和本地资产配置交易领域的领先地位,通过为我们的AUM组合带来160亿雷亚尔的管理资产额和具有吸引力的ROA,为我们在全球IP & S中的多策略基金和养老金计划战略增加了即时规模,加强了盈利质量并加深了全权委托在全球IP & S即时规模和管理资产额组合升级中的份额0102 3200亿雷亚尔的管理资产额丨Verde是巴西资产管理领域最受认可的品牌之一。我们正在与该地区最受尊敬和最受追捧的多策略基金团队之一建立合作伙伴关系,以补充我们多策略配置产品中的一个重要资产缺口,带来卓越的业绩记录和出色的管理团队卓越的声誉和公认的品牌44丨考虑截至2025年6月Vinci Compass和截至2025年8月Verde Asset Management的管理资产和咨询形式

加速Vinci Compass与该地区领先的多策略参与者的合作通过结合Vinci Compass在除巴西以外的拉丁美洲国家的分销网络来实现增长的重要机会,以分销全球多策略基金解锁在整个拉丁美洲的分销0304有机会开发新产品,将Vinci Compass在替代品市场的起源和存在与Verde在富裕国家和中介渠道的品牌力相结合,合力创造新的战略战略收购以扩大业绩,分销和盈利能力3200亿雷亚尔管理规模丨45丨考虑截至2025年6月Vinci Compass和截至2025年8月Verde Asset Management的管理资产和咨询形式

打造该地区在全球和本地资产配置方面的领导者Verde高管和高级管理层将继续担任目前的角色,保持对管理基金的独立投资和风险管理治理。Luis Stuhlberger将作为合伙人加入Vinci Compass,与Verde的主要高管一起。作为交易的一部分收到的股票将受到锁定,并在五年内部分解除管理团队Alignment & Retention 0506交易分两个阶段进行,Vinci Compass在五年内收购Verde 100%的股份,并遵循“价格-费用相关收入”倍数,从而防止管理规模波动。我们预计该交易将立即在两位数的基础上增加每股FRE交易的Structure战略收购,以扩大业绩、分销和盈利能力3200亿雷亚尔管理规模Sex46丨考虑截至2025年6月Vinci Compass和截至2025年8月Verde Asset Management的管理资产和咨询形式

注:截至2025年8月,Verde资产管理公司一览巴西领先的多策略平台,拥有广泛认可的品牌和出色的业绩记录47 Verde的团队已经合作了超过25年,其起源可追溯到1997年,随着Verde基金的推出,巴西规模最大、历史最悠久的多策略基金之一Verde被称为在巴西推出多项投资策略的先驱,在2020年获得InfoMoney颁发的“十年最佳多策略基金”奖,2025年有280多家媒体提及,突显了Verde备受认可的品牌管理资产160亿雷亚尔44% 27% 18% 2% 2% 1% 6%巴西多策略全球多策略养老金计划全球股票信贷巴西股票其他54名专业人士

注:截至2025年8月Verde Asset Management:Core Strategies Complementary Role across Brazil Multi Strategy,Global Multi Strategy and Pension Plans 48 Brazil Multi Strategy 72亿雷亚尔AUM旗舰多策略基金于1997年推出,是巴西规模最大、历史最悠久的基金之一。投资于巴西和国际股票市场,工具横跨利率、固定收益和货币30,128% 3,733% 5% 5,005% 10,005% 15,005% 20,005% 25,005% 30,005% 35,005% 199719992002200520072010201320162018202120242027 CDI巴西多战略2025全球多战略44亿雷亚尔管理规模多资产和多地区授权。通过多元化LIBOR/SOFR Global Multi-Strategy 1,045% 155% 90% 290% 490% 690% 890% 1,090% 1,290% 1,290% 20052007200720102013201520182021202420262025 Pension P LANS 29亿雷亚尔AUM长期资金匹配客户生命周期和多样化概况CDI Pension Plans 233% 236% 90% 90% 110% 130% 150% 170% 190% 210% 230% 250% 2016201720192020202220242025

交易概览49交易预计将立即在两位数的基础上增加每股FRE,并在低至中个位数的基础上增加每股可分配收益。财务影响交易预计将于2025年第四季度完成,但需获得监管部门的批准和其他惯例条件。Timing交易分为2个阶段,并遵循“价格-费用相关收入”估值框架:第1阶段:收购Verde 50.1%的股份,总估计对价由310万股新的A类普通股和4680万雷亚尔现金组成。付款将分两期进行,第一期在收盘时,固定为220万股新的A类普通股和3240万雷亚尔现金,第二期在两年后,估计为90万股新的A类普通股和1440万雷亚尔现金,取决于收入目标和其他惯例条件。第2阶段:将在交割五年后支付盈利结构,收购Verde剩余49.9%的股份,对价由Vinci Compass酌情以新的A类普通股和/或现金支付,价值估计为127.4百万雷亚尔。关键交易条款该交易的结构为长期过渡,因为Verde的高管和高级管理层将继续担任目前的职务,并继续充分致力于管理Verde的资金和整体投资组合,保持独立的投资和风险管理治理结构,同时通过与业绩挂钩的收入分享协议协调利益。Luis Stuhlberger将继续担任Verde的首席执行官和首席信息官,保留团队的日常自主权,同时受益于Vinci Compass更广泛的平台。Verde的主要高管将作为合伙人加入Vinci Compass,作为交易的一部分获得的股份将在五年内受到部分释放的限制。管理

拉美投资机会JAIME MARTI合伙人兼客户关系主管

分销能力01

运营和客户服务骨干来自我们合作伙伴的高度参与52注:截至2025年6月。为我们的客户提供本地、区域和全球解决方案的本地团队客户关系集团80名客户关系经理,遍布9个国家5阿根廷23巴西20智利4哥伦比亚10墨西哥3秘鲁10美国1英国4乌拉圭专业人员数量平均17年行业经验经验经验经验丰富的终身团队21名在Vinci Compass平均工作15年的合作伙伴是这个团队的一部分,并在市场营销、客户服务/支持和产品专家的35多名专业人员的支持下,与我们的本地和全球客户保持积极互动

53客户关系团队合作伙伴在机构、中介机构、家族办公室、富裕人士和全球投资者方面拥有数十年的经验,涵盖拉丁美洲所有公共和私人产品Anabel Vidal Pedro Quintella Jorge Aguillo Mariana Biagi Alexandre Damasceno Marcelo Rabbat Marcelo Gengo Mariano Figueiredo Leticia Costa Olavo Tortelli Ronaldo Boruchovitch George Kerr Ivan Ramil Alejandro Castro Felipe Castro Carla Cano Jaime Marti Raimundo Valdes Josefina Fernandez Fernando Caffa Juan Cruz Elizagaray

54深厚的区域足迹和多元化的客户群41% 23% 22% 10% 5%注:截至2Q'25 YTD的费用相关收入,不包括企业咨询部门的净咨询收入。年初至今的价值s计算为最近两个季度的总和。按客户概况划分的收入细分1拉美机构高净值人士中介全球投资者公开市场工具单一家族办公室和超高净值人士1500 + 460 +金融中介100 +保险公司我们的投资者基础由阿根廷、智利、哥伦比亚、秘鲁和乌拉圭100%的养老基金组成墨西哥90%的养老基金

拉美市场格局02

组合来源和考虑的国家后分销能力增加:阿根廷(ANSES、SSN)、巴西(ABIPEM、ABRAPP、ANBIMA、Relatorio gerencial de previdencia Complementar 4T24)、智利(SP、CMF、Press Articles)、哥伦比亚(SFC、SIFIC)、哥斯达黎加(SUPEN)、墨西哥(Aryes、Amafore、CNBV、Consar、Indeval)、秘鲁(SBS、SMV)乌拉圭(BPS)、乌拉圭(BCU)、瑞银全球家族办公室报告、Vinci Compass根据在与客户讨论时收集的见解和可获得的公共信息,基于best under sta nding的估计。包括MFO、私人银行、独立财务顾问和经纪交易商。资料来源:Vinci Compass Estimates,Cerulli Report 2024,IMA P2024 and Radar Broadridge 2H2024。Global Institutional:Preqin(另类投资)和LAVCA~2x US $ 3.7 tn市场规模Global to local local to local US $ 7.0 tn市场规模56 local to global global to local global to local global to regional local to local

57个增加的分销能力发布组合来源和考虑的国家:阿根廷(ANSES、SSN)、巴西(ABIPEM、ABRAPP、ANBIMA、Relatorio gerencial de previdencia Complementar 4T24)、智利(SP、CMF、新闻文章)、哥伦比亚(SFC、SIFIC)、哥斯达黎加(SUPEN)、墨西哥(Aryes、Amafore、CNBV、Consar、Indeval)、秘鲁(SBS、SMV)乌拉圭(BPS)、乌拉圭(BCU)、瑞银全球家族办公室报告,Vinci Compass估计基于与客户讨论时收集的见解和可获得的公共信息中的最佳理解。包括MFO、私人银行、独立财务顾问和经纪交易商。资料来源:Vinci Compass Estimates,Cerulli Report 2024,IMAP 2024 and Radar Broadridge 2H2024。全球机构:Preqin(另类投资)和LAVCA 1.1tn美元1.9 tn 1.7x全球投资者1.5tn美元3.0 tn 2.0x拉美机构1.1tn美元2.1 tn 1.9x SFO &中介市场规模

58个拉丁美洲市场规模概览1考虑的来源和国家:阿根廷(ANSES、SSN)、巴西(ABIPEM、ABRAPP、ANBIMA、Relatorio gerencial de previdencia Complementar 4T24)、智利(SP、CMF、Press Articles)、哥伦比亚(SFC、SIFIC)、哥斯达黎加(SUPEN)、墨西哥(Aryes、Amafore、CNBV、Consar、Indeval)、秘鲁(SBS、SMV)乌拉圭(BPS)、乌拉圭(BCU)、瑞银全球家族办公室报告、Vinci Compass估计基于与客户讨论时收集的见解和可获得的公共信息中的最佳理解。包括MFO、私人银行、独立财务顾问和经纪交易商。资料来源:Vinci Compass Estimates,Cerulli Report 2024,IMAP 2024 and Radar Broadridge 2H2024。2占总alts投资的百分比。资料来源:Global Institutional,PREQIN 3 Mordor Intelligence Report,CEPAL:FDI in Latin America and the Caribbean,July 2025。Vinci Compass估计,考虑到r ece nt监管变化。拉美可寻址市场↓ 7.0亿美元9.0亿美元2025年5% CAGR2030e拉美投资者资产配置172% 4% 21% 3%本土传统资产本土另类资产全球传统资产全球另类资产与3 – 5年前的关键变化:↓另类和全球资产全球投资者:对拉美另类资产的配置比例为20.7% 1.5% 0.0% 1.0% 2.0% 3.0% 4.0% 5.0%拉美低配对比历史→有重新评级的空间。20年平均:

03增长机会

60个增长机会私人财富01随着准入变得更加民主化,增加对另类投资的配置全球客户02增加对以拉丁美洲为重点的GP拉丁美洲机构的投资03随着缴款率的提高,智利和墨西哥的养老基金系统不断增长

61对另类I投资的需求在10年内不断增长:另类投资从28.1毫米(2%)增至22亿美元(24%)注:丨考虑2015年和2020年备考管理和咨询资产;²截至2025年6月管理和咨询资产。2% 17亿美元24% 93亿美元2015 PF丨2020 PF丨2025 ² 8% 43亿美元Vinci Compass与拉丁美洲金融中介机构管理资产规模演变传统投资另类投资

62 Global Investors I ncreasing a llocation to LatAm Notes:丨考虑2015年备考管理和咨询资产;² 纳斯达克报告“为明天建设更好的市场,拉丁美洲如何以新的regiona l o perating模式解锁外国投资流动”;来源:Vinci Compass。未来对拉美的需求前景看好58%的全球买方公司计划在未来12-24个月增加对拉美的敞口² 4.6 10.0 0.8 3.65.41 3.62015 PF丨2025 AuM ex Global Institutional(单位:十亿美元)Global Institutional(单位:十亿美元)Global Institutions From 15% to 26% Vinci Compass Total AuM in LatAm Strategies 4.4x 26% 15%

63案例研究:智利养老基金90%的AFPs管理资产规模占GDP的百分比2035e 1资料来源:丨SP,Ministerio de Hacienda de Chile,Vinci Compass估计;²投资指南正在制定过程中,将于2026年9月发布。61% AFPs AUM占GDP的百分比2025e 120927736010% 12%~15% 8.0% 9.0% 10.0% 11.0% 12.0% 13.0% 14.0% 15.0% 16.0% 17.0% 18.0% 0501001502002503003504002025 2030e 2035e预计养老基金系统AUM(十亿美元)和贡献率(%)1预计管理资产规模(十亿美元)贡献率增长市场贡献率提升带动系统增长切换至目标日期基金另类投资限制增加1月25日批准的养老基金改革将在10年内将贡献率从10%提高到~15%,从5只资产配置基金增加到至少10只目标日期基金。对资产类别的最终敞口将取决于基准定义² Alts。限额一直在逐渐增加,到8月27日,我们预计将额外分配110亿美元的关键机会驱动因素

64案例研究:墨西哥Afores 39% Afores AUM as % of GDP 2035e 136357085610% 15% 15% 7% 9% 11% 13% 15% 17% 19% 21% 23% 01002003004005006007008009002025e 2030e 2035e预计养老基金系统AUM(十亿美元)和缴款率(%)1预计AUM(十亿美元)缴款率来源:丨Consar,Banxico,Vinci Compass估计;²联合国,经济和社会事务部,人口司。世界人口前景:2024年修订版。(中型变体;联合国,经济和社会事务部(2013年)。国际移民存量趋势:按目的地和原籍分列的移民(联合国数据库,POP/DB/MIG/Stock/Rev.2013;Boden,T.A.,G. Marland,R.J. Andres。2016.全球、区域和国家化石燃料二氧化碳排放。美国能源部橡树岭国家实验室二氧化碳Information Analysis中心,美国田纳西州橡树岭,美国doi 10.3334/CDIAC/00001 _ V2016;1959-2013年对化石燃料的估计来自橡树岭国家实验室二氧化碳Information Analysis中心(CDIAC)。http://cdiac.org.gov/trends/emis/meth_reg.html。;2014和2015年的估计为初步估计,基于英国石油公司公布的能源统计数据(红色数据)。https://www.bp.com/content/dam/bp/pdf/energy-economics/statistic-review-2016/bp-statistic-review-of-world-energy-2016-full-report.pdf(3)“lan Nacional de Desarrollo 2025Gobierrno de Mexico(PND _ 2025-2030 _ v250226 _ 14.pdf)20% afores AUM as % of GDP 2025e 1不断增长的市场健康的人口结构和不断增加的正规劳动力贡献率推动系统增长另类投资限制增加人口数量众多,居民人数为132毫米,60年来只有13% 2增加正规劳动力:非正规工人占54%,预计未来5年将降至49% 32020年养恤基金改革:到2030年缴费率将达到15%(目前约为10%)Alts限制从15%增加到30%。仍待触发使用额外500亿美元的当地投资要求的定义关键机会驱动因素

宏观与机遇JOSE CARLOS CARVALHO

巴西01

67巴西宏观经济情景的关键要素:明年总统选举的政治变化?特朗普对巴西征收关税后情景的微小变化民调机构:Atlas Pol í tico、DataPoder360、Datafolha、FSB Pesquisa、Fran ç a、Futura、Gerp、IPEC、Idei a Big Data、Ipespe、MDA、Opin ã o、Paran á Pesquisas、Quaest、Verita。资料来源:Vinci Compass。Lula ž s政府认可评级

将支持率转化为选票2022年选举的参数似乎最适合今天的丨政治环境(绿线)。即使在这种最有利的情况下,卢拉仍有40%左右的选票。Lula ž s可能根据他的政府ž s支持率投票:Atlas Pol í tico、DataPoder360、Datafolha、FSB Pesquisa、Fran ç a、Futura、Gerp、IPEC、Idei a Big Data、Ipespe、MDA、Opin ã o、Paran á Pesquisas、Quaest、Verita。资料来源:Vinci Compass。第二轮有效票数68票,总统支持率R atings

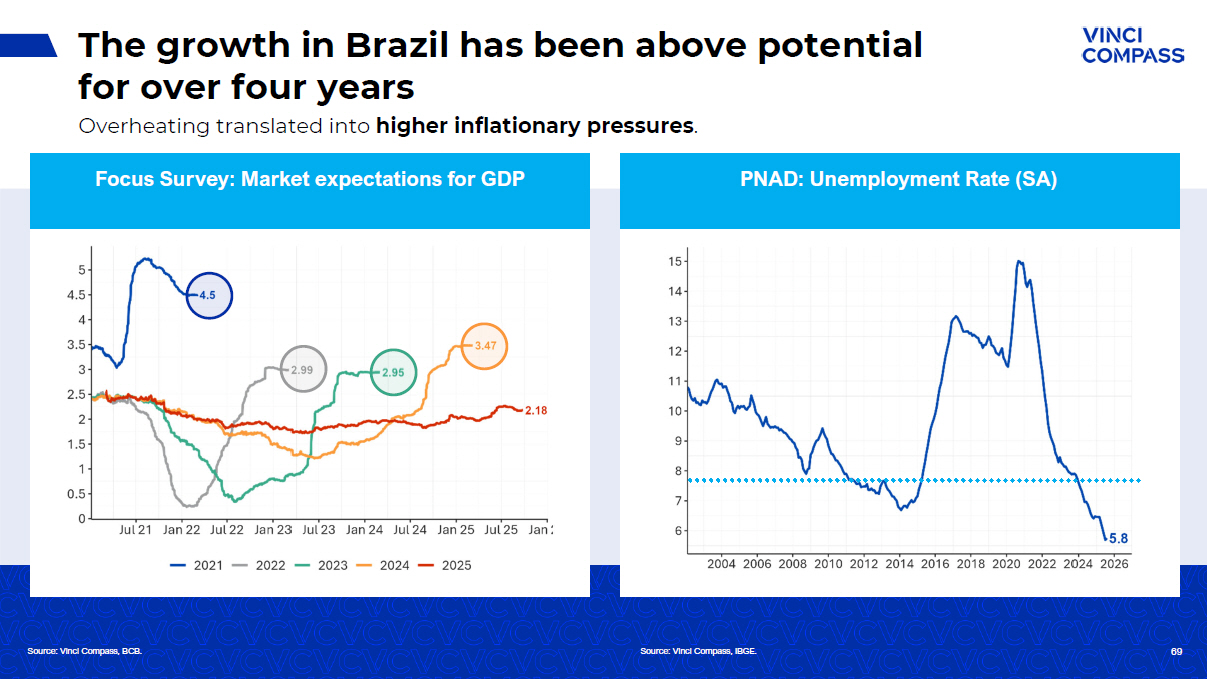

四年多来,巴西的经济增长一直高于潜在水平。过热转化为更高的通胀压力。资料来源:Vinci Compass,BCBB。69资料来源:Vinci Compass,IBGE。PNAD:失业率(SA)焦点调查:市场对GDP的预期

70货币政策不得不完成放缓需求的大部分工作央行估计,中性实际利率在5%左右。1年期实际利率徘徊在10.5%左右,超出了中性利率的任何衡量标准。货币政策目前非常紧缩。2025/26年度增长将放缓。资料来源:Vinci Compass,Bloomberg BRL Forward-Looking Real Interest Rates(%)5% ≈ Neutral Real Interest Rate

主要财政赤字从2024年中期占GDP的-2.5 %降至2025年中期的零债务/GDP比率与新冠疫情前水平相近。市场担心人气下降将导致卢拉在不久的将来放弃对国际财务报告准则的责任。财政法和国会的反对正在为财政扩张设置限制。我们预计,到2025年底,初级结果将恶化至GDP的-0.5 %来源:Vinci Compass,BCBB。71资料来源:Vinci Compass,BCBB。公共部门初级财政结果% PIB巴西债务与GDP比率

722025年的增长(+ 2.5%)将主要由农业推动:农业部门增长1.3%,其余经济体增长1.2%。实际GDP-% QoQ SA实际数据(1Q22 – 2Q25)和预测(3Q25 – 4Q25)主要农作物产量演变(米吨)实际数据(2015-2024年)和2025年农业收成官方预测记录:对货物供应的积极影响

73资料来源:Vinci Compass、IBGE通胀展望:IPCA已在2025年第二季度见顶标题IPCA和预测(YoY)CB何时开始降息?央行根据世邦魏理仕对“相关期限”的通胀预测做出利率决定,这意味着在上次会议上提前18个月,未来18个月的世邦魏理仕通胀预测为3.4%。随着12月前通胀走低,实际利率高于中性,这一预测将在12月达到3%我们预计将从12月开始看到政策利率下调。01 02 03

巴西央行根据未来18个月的宏观经济模型通胀预测制定利率持续的高利率(中性利率的两倍)和进一步的短期正通胀意外将进一步下调到12月25日BCBB参考情景下的IPCA预测(外汇PPP和市场预期Selic)来源:Vinci Compass,IBGE 74

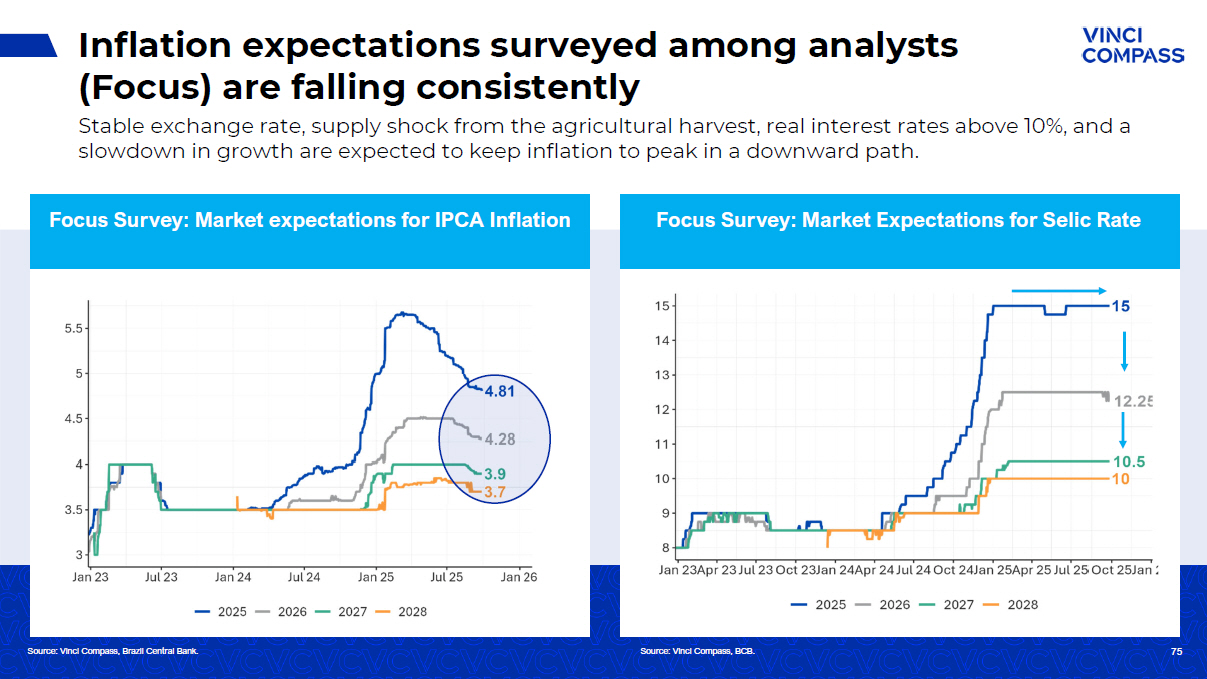

在分析师(Focus)中调查的通胀预期持续走低稳定的汇率、农业丰收带来的供应冲击、实际利率高于10%以及增长放缓预计将使通胀在下行通道中保持见顶。资料来源:Vinci Compass,巴西央行。75资料来源:Vinci Compass,BCBB。焦点调查:市场对IPCA通胀的预期焦点调查:市场对Selic利率的预期

市场已经在为更低的利率和更低的盈亏平衡通胀定价76资料来源:Vinci Compass,ANBIMA。盈亏平衡通胀(ANBIMA)利率曲线

由于利率非常高,巴西投资组合中股票的配置处于历史低位Bovespa以8倍的远期P/E交易资料来源:BTG Pactual,Vinci Compass 77资料来源:Bloomberg,Vinci Compass。Bovespa P/E &股票平均组合配置份额10Y利率&小盘指数

股票低配与后一年正收益相关性较高投资组合中权益份额(t)& IBovespa回报(t + 1)来源:BTG Pactual,Vinci Compass 78

公共股票价格便宜,私募股权在巴西甚至更便宜这张图表比较了巴西(IBOV)和Vinci Private Capital(VCP)基金的股票倍数10.3 10.69.48.89.38.38.68.48.49.58.78.18.08.07.26.04.9 20122013201420152016201720182019202020212022202220232024巴西VCP III VCP IV Pipeline VCP IV 79资料来源:Bloomberg,Vinci Compass

巴西距离重返投资级地位80不远来源:Vinci Compass,BCBB。穆迪上一次上调评级令巴西距离投资级仅一步之遥。Brazil Ratings – 标普和惠誉上调8年期外汇储备&外债评级(十亿美元)巴西在外债问题上的处境很舒服。信用评级确实参考外债债券

阿根廷02

82阿根廷在扭转多年持续财政赤字方面做得很好阿根廷:月度财政结果阿根廷:年度财政结果

83比索与可兑换时代一样强劲这有助于降低通胀,但对外部账户而言中期内不可持续阿根廷:实际多边汇率阿根廷:官方比索汇率和蓝筹股掉期(BCS)

84美元因国际旅行流出每月接近10亿美元FDI因西班牙电信、汇丰、道达尔离开阿根廷(家乐福、BK,下一个?)阿根廷:外汇国际收支-FDI阿根廷:服务国际收支过去12个月

85阿根廷:实际利率阿根廷:通胀预期和政策利率跳升以捍卫比索这可能会影响未来几个月的经济活动

86布宜诺斯艾利斯重大失利后,市场将聚焦Milei ž在全国选举中的表现联邦选举将在10月23日举行下议院和参议院各1/3席位的更新汇总投票–阿根廷联盟汇总选举投票-阿根廷

智利03

中间-左41%中间-右30%右17%中间6% PDG 5%独立人士1% 882025年大选第一轮变得更难预测共产党候选人J. Jara在民调中领先,但很可能会在与Kast或Matthei的决选中失利。贾拉的受欢迎程度可能会影响众议院的组成。潜在的政治转向中右翼政府将支持智利经济和风险资产。来源:Cadem,Criteria,Panel Ciudadano,Pulso Ciudadano和B & W截至7月14日,Vinci Compass。基于2024年市议员选举的众议院模拟共产党候选人在民调中排名第一%

趋势增长保持在2%左右。投资预计将恢复到正值区域。89增长加速面临限制IMF建议更快实现更高增长投资批准;更多劳动力参与;公私研发合作;利用关键矿物和可再生能源。IMF建议采取一系列措施,帮助提振增长至约3%。资料来源:智利中央银行,Vinci Compass,国际货币基金组织。按支出构成部分划分的GDP增长和贡献% |百分点

90财政立场成为担忧来源:智利预算办公室。政府未能实现2024年的财政目标,今年很可能再次这样做。大多数纠正措施将需要国会批准。自治财政委员会警告称,如果目前的趋势继续下去,到2027年将达到审慎的债务水平。占GDP的百分比财政计划20250.42纠正措施0.17行政措施0.04收入增加0.13支出削减0.25立法措施0.20收入增加0.06支出削减0.55结构平衡目标变化0.97调整总额完成目标财政余额占GDP的百分比

墨西哥04

92关键问题*资料来源:Vinci Compass。2025年6月司法选举:所有九个最高法院席位均由与莫雷纳并列的候选人赢得,这让执政党控制了所有三个政府部门,并削弱了体制制衡。低投票率和莫雷纳的强大动员帮助确保了他们的统治地位。重要的是保持财政纪律,以保持投资级评级,因此政府几乎没有增加支出的空间。对墨西哥国家石油公司的财政援助和高投资需求。仍高于目标的通胀和大幅降低利率的Banxico。贸易挑战和UMSCA审查,以及与特朗普的新关系。

批准(2400万)AMLO或CSP提出的参议院下院可能影响描述法案(焦点领域)通过是是L ó pez Obrador改革可能会阻碍制衡制度,扩大行政权力;冗长的执行法官和高级法官将通过普选产生,使司法机构与行政部门保持一致司法机构通过是是是L ó pez Obrador部门的不确定性加强了CFE作为有义务提供货物的公共企业,无论其盈利能力如何Energy Passed Yes Yes Sheinbaum政府支出可能进一步承压60岁以上女性社会福利津贴Passed Yes Yes L ó pez Obrador Possible upside risk for inflation Minimum wage increase above inflation passed yes Yes L ó pez Obrador消除反垄断和电信监管机构是直接违反USMCA。新的实体将承担这些角色。解散自治机构(COFECE、IFT等)。取消保障措施,降低公共政策的可预测性自治机构No no L ó pez Obrador加剧财政风险各州的养老金必须等于工人最终工资的100%,并包括一个640亿墨西哥比索的基金,以应对成本上升的养老金No no L ó pez Obrador选举制度中的扭曲现象反映了2022年失败的改革,该改革将减少选举制度的支出,并修改国会选举时间减少协议的构成,待批准无无Sheinbaum它可能增加企业的劳动力成本和政府的财政风险将每周工作时间从48小时减少到40小时,要求员工在超额劳动周工作时间获得额外工资削减93关于宪法法案,我们在哪里?*资料来源:欧亚集团。L ó pez Obrador议程中的其他改革:批准:国民警卫队、普遍奖学金、住房保障、对失业青年的支持、铁路、土著人口、Ge nd er平价和禁止转基因玉米。待定:修改刑法、采矿、水、紧缩、禁止压裂、教育和劳工、为送货工人提供保险。

- 3.0 - 3.2 - 2.8 - 2.2 - 1.7 - 1.4 - 1.4 - 1.9 - 0.8 - 3.9 - 3.7 - 3.2 - 3.6 - 3.6 - 4.4 - 3.9 - 2.7 - 1.0 - 2.1 - 2.3 - 3.8 - 3.8 - 4.3 - 4.3 - 5.7 - 3.9 - 3.3 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 30.6 30.9 33.2 34.8 32.3 29.7 28.2 27.5 31.4 34.4 34.5 35.7 35.6 38.4 41.1 44.9 47.2 44.5 43.643.25 0.249.247.7 46.85 1.45 2.35 2.32000200120022003200420052006200720082009201020112012201320142015201620172018201920202021202220232024202520268.4% 8.7% 8.3% 8.7% 8.7% 9.6% 9.8% 10.8% 12.0% 12.4% 12.8% 11.5% 12.3% 14.8% 15.4% 17.2% 14.7% 201120122013201420152016201720182019202020212022202320242025202694下降通道上的关键事件债务对于保持财政纪律以继续保持投资级评级非常重要。联邦政府制定了2025年将财政赤字占GDP的比例从2024年的5.7%降至3.9%的目标。预计到2026年,财政赤字占GDP的比例将降至3.3%。*资料来源:Vinci Compass。政府债务(% GDP)财务成本(占公共收入的百分比)公共部门财务要求(% GDP)

哥伦比亚05

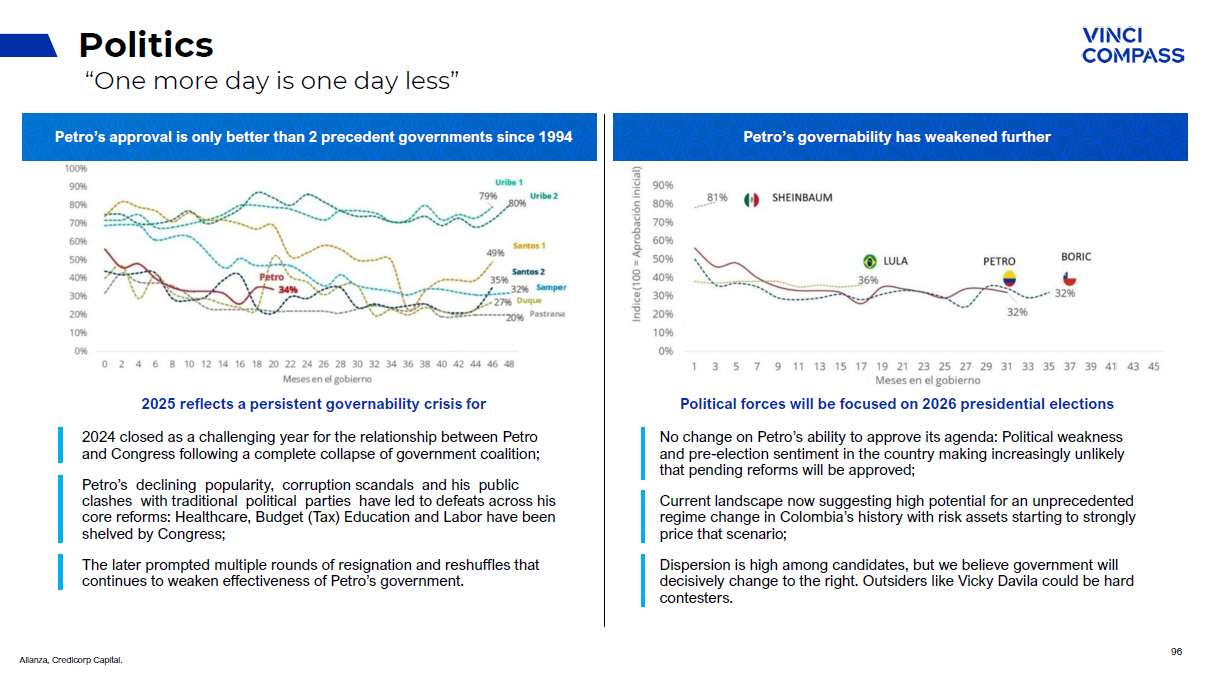

96政通“多一天就是少一天”Alianza、Credicorp资本。佩特罗的支持率仅好于自1994年以来的2个先例政府2024年因政府联盟彻底瓦解而结束,成为佩特罗与国会关系充满挑战的一年;佩特罗的支持率下降、腐败丑闻以及他与传统政党的公开冲突导致他的核心改革失败:医疗保健、预算(税收)教育和工党被国会搁置;后者引发了多轮辞职和改组,继续削弱佩特罗政府的有效性。2025年反映出持续的治理能力危机Petro的治理能力进一步削弱Petro批准其议程的能力没有任何变化:该国的政治弱点和选举前情绪使得悬而未决的改革越来越不可能获得批准;目前的形势现在表明,哥伦比亚历史上前所未有的政权更迭的潜力很大,风险资产开始强烈定价这种情况;候选人之间的分散度很高,但我们相信政府将果断地向右转。像Vicky Davila这样的局外人可能是硬竞争者。政治力量将聚焦2026年总统选举

97 Politics随着选举临近,Petro的议程继续激进化Alianza、Credicorp资本、BTG、摩根大通。关键事件# 1 1H25充满了哥伦比亚的事态发展多年来,政府在国会观察到了新的重大挫折,民众协商遭到拒绝。# 2佩特罗召集民众上街示威,成功非常有限# 3结果,佩特罗宣布,他将推翻国会不就劳工改革举行公投的决定,并通过法令通过。这一行动违反了几个宪法程序,宪法法院和国务院的拒绝进一步证明了这一点。# 4在他引发激烈的法律辩论和机构压力之际,总统前候选人米格尔·乌里韦被暗杀,让人想起政治暴力的80年代和90年代,引发了广泛的谴责,这可能为该国的转折点铺平道路。下任总统的选民首要特征哥伦比亚选民的主要议题

12596114708090100110120130 4Q19 1Q20 2Q20 3Q20 4Q20 1Q21 2Q21 3Q21 4Q21 1Q22 2Q22 3Q22 4Q22 1Q23 2Q23 3Q23 4Q23 1Q24 2Q24 3Q24 4Q24 1Q25住户政府投资GDP 13.31 4.18.71 2.10.0 2.04.06.08.0 10.01 2.01 4.0 16.0 Dec-18 Mar-19 Jun-19 Sep-19 Dec-19 Mar-20 Jun-20 Sep-20 Dec-20 Mar-21 Jun-21 Dec-21 Mar-22 Jun-22 Sep-22 Dec-22 Mar-23 Jun-23 Sep-23 Dec-23 Mar-24 Jun-24 Sep-24 Dec-24 Mar-25 Colombia Chile Mexico Brazil Macro & Fiscal Better宏观经济被财政损害所掩盖活动继续显示尽管通胀继续下行,但仍为BanRep加速削减敞开了大门。财政是房间里的大象,风险以比预期更糟糕的方式实现,此前各国政府在没有明确财政整顿政策的情况下,启动了财政规则中的逃避条款。作为回应,穆迪和惠誉都下调了哥伦比亚的cred it评级。GDP分项(100 = 4Q19)14.759.258.55 0.05.0 10.01 5.02 0.0 Jun-15 Oct-15 Feb-16 Jun-16 Oct-16 Feb-17 Jun-17 Oct-17 Feb-18 Jun-18 Oct-18 Feb-19 Jun-19 Oct-19 Feb-20 Jun-20 Oct-20 Feb-21 Jun-21 Oct-21 Feb-22 Jun-22 Oct-22 Feb-23 Jun-23 Oct-23 Feb-24 Jun-24 Oct-24 Feb-25 Brazil Colombia Mexico Chile Latam CB的政策利率(%)98通货膨胀与同行(% YoY)MTFF 2025(Jun-25)融资计划2025预算法案(JUL-24)MTFF 2024(JUL-24)2023(GDP百分比)17.0 18.4 19.31 7.5 18.7总收入15.5 16.81 7.8 16.3 16.6税收收入0.10.10.10.10.1非税收收入0.2 0.3 0.2 0.2 0.3专项资金1.2 1.3 1.2 0.9 1.7资本收入24.22 3.52422.723总支出4.7 4.84.7 4.7 3.9利息支付19.5 18.6 19.31819.1初级支出-2.4-0.2-0.1-0.5-0.3初级余额-7.1-5.1-4.7-5.1-4.2财政赤字2024和2025年财政余额(占GDP的百分比)

关键要点货币政策周期中的99个对比巴西的实际利率仍然异常高(~11%),反映出2023-24年的财政滑坡已经得到修正。相比之下,墨西哥和智利已经大幅降息(Banxico从11.25%降至~8%,预计还会进一步降息;智利的宽松周期推进得很好)。这为拉丁美洲固定收益创造了截然不同的利差和资本收益机会。政治趋势趋同几个国家正在(或预计将)走向更亲市场的政府:智利(2025年选举可能带来中右翼)、巴西(2026年选举可能与中右翼领先竞争)、哥伦比亚(石油疲软,政权更迭的可能性上升)和阿根廷(已经在米莱的亲市场转变下)。墨西哥仍然是个例外,政府是左倾的,尽管它在财政上受到了纪律处分。阿根廷作为一个特例该国在财政整顿方面取得了进展,但仍面临重大挑战:比索仍然被高估,自由浮动没有被完全允许,当贬值/货币浮动时以及如果贬值/货币浮动,短期通胀风险仍然很高。

突破

Global IP & S JAIME DE LA BARRA全球IP & S主管

全球投资产品和解决方案拉丁美洲领先的投资平台102全权委托产品为客户量身定制的本地、全球和区域解决方案我们通过开放架构平台、内部资产配置和风险管理为客户提供量身定制的金融产品。我们的全权委托策略旨在提供复杂的投资分配,并根据客户在本地和全球策略中的目标产生阿尔法。单独授权混合基金养老金计划全球解决方案托管和执行退休服务基金服务的管理资产规模为2300亿雷亚尔,涵盖全权委托和非全权委托策略非全权委托(第三方D分配),为拉丁美洲客户带来顶级全球经理人和世界级GP我们为拉美客户提供与顶级全球经理人和世界级GP的联系,精心挑选数量有限的高质量合作伙伴,并提供无与伦比的分销服务。TPD ²另类TPD流动性收购Secondaries Growth/Venture Capital Private Credit Real Estate/Infrastructure Semi-Liquids ETFs UCITS Mutual Funds Hedge Funds SMA Notes:丨截至2025年6月的管理和咨询资产;² TPD代表第三方分配。

Jaime de la Barra合伙人兼全球IP & S主管Fernando Lovisotto合伙人兼可自由支配的全球IP & S主管Dan iel Navajas合伙人兼第三方分销主管全球IP & S领导经验丰富且备受认可的团队103 + 34位全身心投入的专业人士,遍布巴西、智利、墨西哥和美国巴西投资解决方案全球投资解决方案战略合作伙伴Andre Sim õ es合伙人兼IP & S主管巴西Michel Cukierman合伙人兼全球投资解决方案主管Antonio Gouvea Vieira合伙人兼战略合作伙伴主管Thiago Freitas Partner IP & S Brazil

Global IP & S 104 Local to Local为当地投资者提供当地定制的管理基金和第三方产品Global to Local为我们与全球客户的专有关系提供量身定制的当地流动性和替代解决方案Local to Global为当地投资者提供访问我们的世界级GP和顶级全球资产管理公司网络的机会Global to Local提供区域流动性和对全球投资者的替代授权费用相关收入丨70% 15% 9% 4% 1%资产A按国家分类的配置巴西墨西哥智利乌拉圭全球30% 25% 19% 7% 7% 5% 4% 3%产品类型单独授权TPD替代TPD流动性全球解决方案基金服务混合基金托管和执行养老金计划退休服务注:丨截至2Q'25年初至今的费用相关收入。年初至今的价值计算为最近两个季度的总和

全球IP & S全权委托01

106我们为个人服务的人企业主企业家单一家族办公室捐赠基金企业基金会捐赠基金家庭和私人基金会退休计划企业养老金计划公共养老金计划我们充当范围广泛的个人和机构的受托人,每个人都有自己的目标和风险偏好。这种多样化的经验使我们能够在每个客户资料中确定并提供最佳实践解决方案。资料来源:世界银行、Worldometer和Preqin。

107我们提供什么107自营研究定制解决方案投资专长开放架构ESG OCIO投资组合构建风险监督报告和分析多经理基金阿尔法驱动策略解决方案

我们提供的108种多币种实施美元BRL MXN CLP核心层投资组合的战略锚点旨在提供稳定的长期贝塔高度多样化、典型的多资产管理人选择Alpha层通过主动管理实现超额回报多样化核心敞口之外的alpha来源包括在不同资产类别中选择管理人和对冲基金非流动性替代阿尔法层目标非流动性替代品以提高回报包括私募股权、私人信贷、基础设施,和实物资产分散风险敞口,同时捕捉非流动性溢价机会主义理念Alpha层捕捉高信念中短期观点利用错位或主题性打法(例如,通货再膨胀交易)灵活的资本部署,通常是较小的配置

我们是谁109~500亿雷亚尔管理下的资产丨全世界+ 1000项授权~30%机构投资者35人高级团队亮点全球IP & S战略管理约500亿雷亚尔的全权委托注:截至2025年6月

组织Alpha将文化、治理、人才转化为可重复的Alpha来源110文化全球存在&本土洞察网络人才治理品牌

Strategies Implementation in-House Strategy Line-Up 111 Liquid Strategies Illiquid Alternatives Absolute Return Strategies Dynamic Tactical Tilts Opportunistic Ideas Multi-Asset Allocation in-House & External Managers External Managers in-House & External Managers Tactical Asset Allocation Committee in-House Managers in-House Managers Value Added Alpha-Seeking Beta-Tr和服务货币Vinci Valorem FIM Vinci Selection Equities FIA Vinci International R $ R $ $ Vinci Valorem FIM Vinci Selection Equities FIA R $ $ Vinci Auguri FIC FIM Vinci Retorno Real Vinci Potenza Vinci Absolute Return R $ R $ R $ R $ $ Tactical overlay on Multiple Strategies Argentine | Reflation Fund Vinci Special Opportunities $ $ OCIO Bespoke Mandates Balanced Mandates R $ R $ R $ $

获行业奖项和穆迪顶级评级验证的卓越资产管理112卓越评级穆迪投资者服务公司给予卓越评级,反映了Vinci的高质量属性。Vinci Valorem聚焦2021年低波动性混合基金和2022年2020年年度最佳。Vinci Valorem 2019、2020、2021和2022 Vinci Selection FIA 2016、2018和2020 Vinci Retorno Real 2023 Vinci Valorem 2020年“Onde Investir”指南4星Vinci Selection FIA 2020年“Onde Investir”指南3星Vinci Selection FIA 2020年5星评级

我们如何交付11308020703040506投资哲学阐明支配每一个投资决策和投资组合行动的核心原则投资目标反映客户的负债、约束和风险偏好基于预期回报、波动性以及资产类别之间的相关性的战略性资产配置组合构建和实施再平衡政策、战术资产配置和实施报告&透明度阐明支配每一个投资决策和投资组合行动的核心原则绩效衡量和归因基准和绩效归因风险管理框架在多个层面:总基金、资产类别和管理人管理人的选择和监测定量和定性分析、运营和ESG DD我们的投资流程

Vinci Strategic Partners Global Alternatives 114 Alternative Missions Alternatives Advisory Fund of Funds Design Bespoke私募市场曝光:多元化、治理良好,机构级尽职调查开放架构,在全球范围内选择顶级经理/策略通过Vinci Compass平台建议较小的客户采用替代方案合并报告:现金流跟踪和NAV估计高效和可扩展的解决方案为个人投资者提供定期流动性的机构访问本地和离岸工具,为不同类型的投资者提供服务持续展望和教育会议亮点+ 150只基金投资+ 15项任务+ 40项另类咨询+ 500毫米承诺资本+ 28% IRR丨+ 1.2 x MOIC丨+ 15% IRR丨+ 1.5 x MOIC丨增长路线图竞争优势随着区域投资组合继续向全球另类配置演进,拉丁美洲家族办公室的增长空间仍落后于全球同行10% Evergreen结构使简单,个人投资者的可扩展访问0.4 1.120242029 Evergreen Funds AUM预测(US $ tn)本地平台优势对区域市场的深入了解以及与顶级本地经理人的密切关系Global Platform reach access to world-class investment opportunities and global due diligence capabilities access differentiated,机构-质量机会尚未广泛获得强大的网络积极参与全球行业活动和采购和评估的现场GP会议经验丰富的TPD自2010年以来为机构客户管理非流动性替代品注:截至2024年12月的总MOIC和IRR;自2010年12月成立以来的表现。

Global Investment Solutions 115 Highlights AUM 180亿雷亚尔500 +客户遍布7个国家在多个地区的敞口投资于公共和私人市场增长路线图墨西哥市场渗透下的竞争优势为扩张提供了重要机会巴西养老金仍低于分配的离岸→增长空间巴西个人增加离岸敞口拉丁美洲投资者(不包括巴西)对对冲基金的敞口有限跨区域客户群交叉销售Vinci Compass基金Open Architecture与跨Long Only、对冲基金的顶级资产管理公司建立长期合作伙伴关系,和流动性策略独立评估咨询-收费模式,无回扣。从真正的买方角度做出决策本地PM基于国家的投资组合经理根据当地市场现实定制构建强大的网络活跃在全球行业活动中的存在提供了连接性和洞察力利用Vinci Compass的Structure集成研究和投资团队深化分析和决策质量全球资产配置混合基金面向零售和机构客户的混合基金按风险有效扩展小/中票的标准化投资组合,实现运营可扩展性为跨流动性和对冲基金策略的较大票构建的定制投资组合机构客户的定制投资组合注:截至2025年6月

Brazil Investment Solutions 116 Separately Managed Accounts(SMA)Strategy-Specific Funds across key asset classes structures for retail and institutional investors与客户风险/回报目标保持一致的定制投资组合机构专业知识为完整计划或特定任务提供高净值人士的节税模式通过定制的工具混合基金增长路线图竞争优势由银行领导的集中市场;Vinci Compass准备通过利用我们的多元化平台提供定制的、跨宏观场景的多资产解决方案养老金外包管理团队趋势青睐专业经理向机构和个人客户交叉销售Vinci Compass基金经验丰富的团队深厚的市场背景以及与EFPC和顾问的牢固关系接触顶尖经理人与领先经理人密切联系并定期市场更新独立评估咨询-收费模式,无回扣。从真正的买方观点做出决策强大的网络积极参与全球行业事件增强了连接性和洞察力利用Vinci Compass的Structure一体化研究和投资团队提升分析和决策管理资产规模+ 200亿雷亚尔249只基金/工具机构投资者+ 50% + 10年的长期合作的高级团队亮点注:截至2025年6月

全球IP & S第三方分销02

118资料来源:SP,CMF,SFC,SBS,CONSAR,Broadridge Saleswatch和Preqin 1养老基金对离岸共同基金的投资(智利和哥伦比亚截至2024年12月,秘鲁截至2024年9月)2智利和哥伦比亚养老基金截至2024年12月对离岸另类投资基金的估计承诺以及秘鲁养老基金和智利人寿保险公司截至2024年9月对离岸另类投资基金的估计承诺3墨西哥截至2024年9月对离岸另类投资基金的估计承诺4墨西哥截至2024年9月对离岸共同基金的投资5对离岸共同基金的投资,对整个拉丁美洲市场(也不是美国离岸市场),不包括ETF,货币市场、FOFs、对冲、基金策略-仅活跃)6其他包括直接覆盖的其他第三方分销商和管理人7截至2025年6月。传统投资考虑离岸共同基金和ETF中的分配资产。另类投资考虑为离岸提款和半流动性另类基金筹集的资产15%竞争对手111%竞争对手28%竞争对手37%竞争对手47%其他653%第三方分销商市场份额1,2机构72%中介机构23% FO & HNWI 5%客户类型细分1090亿雷亚尔7传统投资收购33%二级市场31%房地产19%私人债务14%其他4%资产类别细分720亿雷亚尔7另类投资市场份额19%安第斯和墨西哥养老基金离岸共同基金投资1,415%安第斯和墨西哥养老基金与智利保险公司离岸另类投资承诺2,36%拉美私人财富离岸共同基金投资5拉美先锋第三方分销商:在共同基金、ETF和私人投资基金领域拥有30年的业绩记录1810亿雷亚尔

119竞争优势敬业的TPD业务团队10专业人员16年平均经验吸引顶级优质管理人员以最大限度地扩大我们与投资者的钱包份额长期合作伙伴关系方法为拉丁美洲的筹资提供整体战略咨询单一接触点对动态监管框架和当地投资生态系统的深入了解5阿根廷23巴西20智利4哥伦比亚10墨西哥3秘鲁10美国4乌拉圭8111779国家办事处平均经验客户面对专业人员与拉美投资者的直接关系注:一些合作伙伴和分销人员涵盖不止一个细分市场。

120只可寻址市场流动性基金30年经验120 + F UNDS投资13年合伙平均60亿美元拉美750亿美元100亿美元欧洲50亿美元印度70亿美元中国90亿美元日本180亿美元亚洲2 150亿美元全球210亿美元全球债券130亿美元新兴市场企业70亿美元高收益20亿美元金融固定收益拉丁美洲养老基金在我们产品覆盖的地区和资产类别中的离岸MF & ETF配置权益说明:考虑智利、秘鲁、哥伦比亚、墨西哥和哥斯达黎加养老基金,智利本土共同基金和拉美中介机构(不包括美国离岸)对离岸共同基金和ETF的投资是指对离岸共同基金和ETF的股权投资。²亚洲:除日本、中国和印度

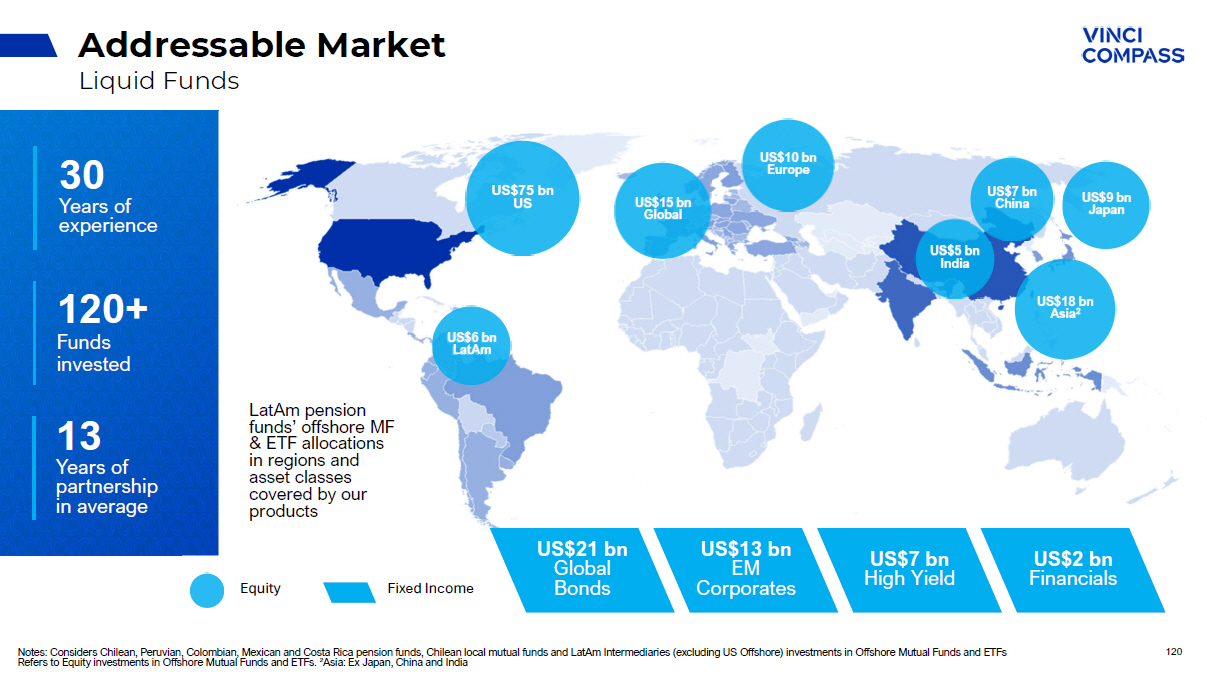

121共同基金和ETF的市场规模和增长机会1月25日批准的养老基金改革将在2033年之前将缴费率从10%提高到15% 2020年养老基金改革:到2030年缴费率将达到15%(目前约为10%)随着当地利率下降,拉丁美洲的私人财富市场充满活力且不断增长,离岸投资将受益于需求增加4780亿美元6300亿美元2024年2030e 6% CAGR中美洲哥伦比亚秘鲁阿根廷&乌拉圭巴西墨西哥智利考虑的主要机会来源和国家:阿根廷(ANSES,SSN)、巴西(ANBIMA)、智利(SP,CMF,“Radiograf í a y perspectivas de los family offices para 2024,Ameris-El Mercurio Chile”)、哥伦比亚(SFC)、哥斯达黎加(SUPEN)、墨西哥(CNBV、Consar、Indeval)、秘鲁(SBS)乌拉圭(BPS)、乌拉圭(BCU)、瑞银全球家族办公室报告、Vinci Compass估计基于与客户讨论时获得的见解gath ere d的最佳理解和可获得的公共信息

122~3% ↓分配给私人市场14年经验+ 80只基金平均投资7年合伙+ 7.0美元tn拉美投资者管理资产总额+ 2,500/+ 580投资者数量/活跃于国际另类投资▪全球/美国▪欧洲▪亚洲▪市场中期▪软件买断二级市场▪债务▪核心/核心+▪机会主义房地产▪核心▪可再生能源▪机会型基建对冲基金▪直接贷款▪夹层▪机会债▪Special Finance Private Credit Overview of Strategies Private Markets Growth Venture Capital Semiliquids considers Brazilian,Chilean,Peruvian,Colombian,墨西哥和哥斯达黎加养老基金、智利当地共同基金和拉丁美洲中介机构(不包括美国离岸)对离岸共同基金和ETF的投资;Vinci Compass的分析3 Preqin,“拉丁美洲私人资本的崛起”,2025年6月& Preqin的市场状况H1 2025,2025年1月

123市场规模和私人市场Alts的增长机会。限制将增加到8月27日,我们预计将向国际GP额外分配40-50亿美元,通过半流动性增加对私人市场投资的分配。目前1%的敞口预计将在未来3-5年达到~5%的Alts。限制从15%增加到30%。当地投资要求的定义仍待触发使用额外的500亿美元进入私人市场最活跃的养老基金系统+ 150美元mm票证规模17% CAGR 1090亿美元2400亿美元2024 2030e中美洲哥伦比亚秘鲁阿根廷和乌拉圭巴西墨西哥智利主要机会来源和国家考虑:阿根廷(ANSES,SSN)、巴西(ANBIMA)、智利(SP,CMF,“Radiograf í a y perspectivas de los family offices para 2024,Ameris-El Mercurio Chile”)、哥伦比亚(SFC)、哥斯达黎加(SUPEN)、墨西哥(CNBV,Consar,Indeval)、秘鲁(SBS)乌拉圭(BPS)、乌拉圭(BCU),瑞银全球家族办公室报告,Vinci Compass在与客户讨论和可获得的公共信息时,根据洞察gath ere d的最佳理解进行估计

124主要市场趋势01。私人财富投资者增加进入私人市场的需求(Semiliquids)02。03.寻求在中间市场基金中获得更高回报的有限合伙人降低最低票面规模即时敞口改善流动性与回撤资金准入和基础持股可见度提高有利于ETF一致的alpha生成是定位主动管理的关键效率较低的市场为主动管理型基金与ETF提供了最大的机会大型收购基金一直在提供个位数/低两位数的回报,表现落后于公开市场中间市场基金提供更低的估值、杠杆和更少依赖IPO活动公开市场:增加对ETF与共同基金的敞口,特别是在美国等有效市场资料来源:Vinci Compass、Pitchbook Benchmarks、Preqin Academy、Preqin Funds Performance(截至各基金最后报告日,取自2000 – 2017年有年份的成熟一级收购、风险和二级基金的净倍数)和Cambridge Associates:When Secondaries Should Come First-Cambridge Associates

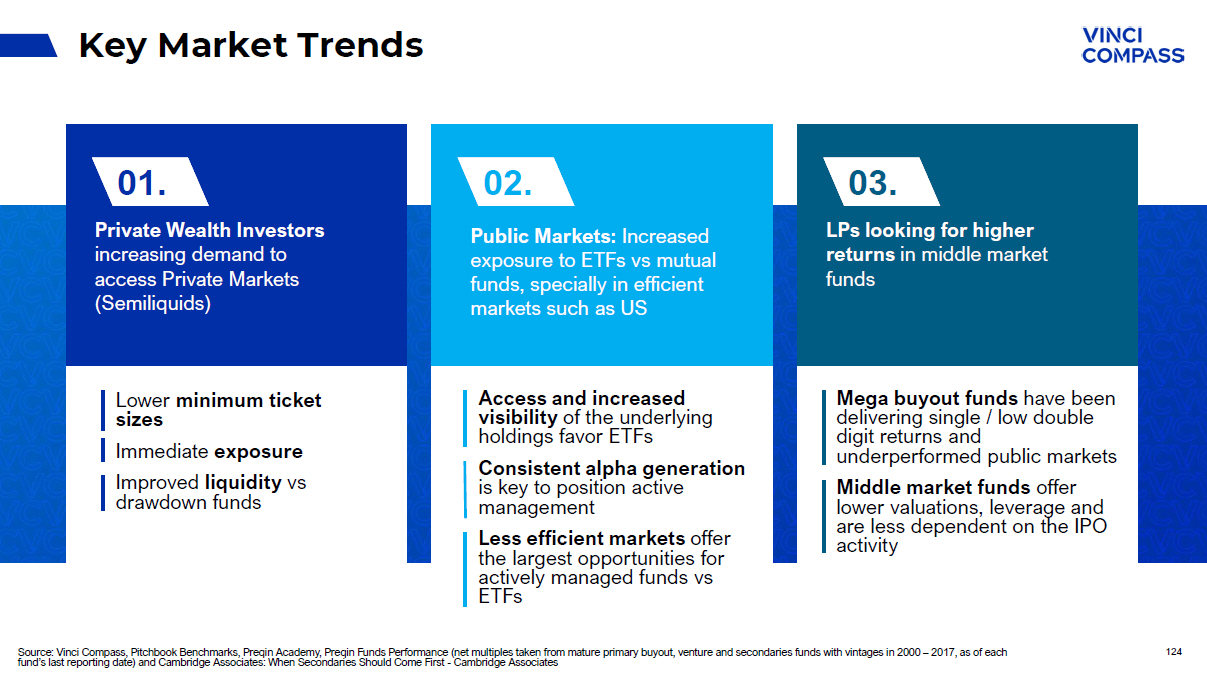

股票ROBERTO KNOEPFELMCHER合伙人兼公共股票主管

股票总览策略总览注:丨截至2025年6月+ 30投资组合经理和分析师。我们合并后的投资者基础中有85% +由机构投资者组成。156亿雷亚尔的管理规模丨126拉美股票6亿雷亚尔利用该地区的优势,没有每个国家特有的风险。Long Only通过利用特定国家的专业知识并瞄准经常被区域投资者忽视的资产,我们在参与者较少的利基市场中释放机会。国家-特定股权巴西108亿雷亚尔智利26亿雷亚尔墨西哥11亿雷亚尔阿根廷4亿雷亚尔▪只做长▪股息▪小型股▪长期偏向▪其他▪只做长▪小型股▪长只▪长只▪小型股

127拉丁美洲公共股票投资团队2个投资组合经理区域拉丁美洲策略投资组合经理墨西哥特定国家策略巴西下午1点阿根廷下午3点智利下午1点2个项目合伙人Vinci Compass Luis Guedes PM Equities Luiz Otavio Laydner巴西研究主管Roberto Knoepfelmacher股票主管,PM全身心投入投资专业人士宏观经济研究数据科学交易15

做多-仅2010年128期Vinci Compass组合平台发售Vinci Mosaico策略做多-仅;2010年。Valor Strategy Dividends;2011。Vinci Total Return Long biased;2019。阿根廷策略多头-只;2010年。智利全盘策略多头-只;2016。智利小盘策略多头专用;2003。墨西哥策略多头专用;2012。Latin America Latam Strategy Current Offerings of the Combined Public Equities Vertical Argentina Brazil Chile Mexico

129 Top-Quartile Domestic Performance Mosaico Performance since Inception 1570% 124% Mosaico Ibovespa Alpha:446% 1,451% 369% GAS Dividendos Ibovespa GAS Dividendos Performance since Inception 2 Alpha:1,083% 268% 58% Crece + Mexbol IPC Crece + Performance since Inception 3 Alpha:210% 181% 97% Chile Equity IPSA Chile Equity Performance since Inception 4 Alpha:84% 1 considers Vinci Mosaico FIA,since inception in 12/07/20102 considers Vinci GAS Dividendos,since inception in 19/09

130巴西市场利率的吸引力–主要新兴市场02468 10121416 Jan-09 Jun-09 Nov-09 Apr-10 Sep-10 Feb-11 Jul-11 Dec-11 May-12 Oct-12 Mar-13 Aug-13 Jan-14 Jun-14 Nov-14 Apr-15 Sep-15 Feb-16 Jul-16 Dec-16 May-17 Oct-17 Mar-18 Aug-18 Jan-19 Jun-19 Nov-19 Apr-20 Sep-20 Feb-21 Jul-21 Dec-21 May-22 Oct-22 Mar-23 Aug-23 Jan-24 Jun-24 Apr-25巴西智利哥伦比亚墨西哥波兰南非22.4 18.7 18.31 4.61 4.21 3.91 3.41 2.51 2.51 2.41 1.91 1.7 10.7 10.4 10.10.18.67.4 4.3印度台湾KWAT马来西亚中国沙特阿拉伯印度尼西亚平均墨西哥卡塔尔智利南非洲香港希腊波兰菲律宾巴西哥伦比亚土耳其P/E NTM巴西股市目前市盈率压缩与其他新兴市场同行相比其他主要新兴市场降息,巴西是目前唯一加息的国家

131 P/E NTM IBOVESPA('000点)Selic Rate(%)巴西市场吸引力历史数据显示,在货币紧缩周期结束后,IBOVESPA往往会升值。02468 101214161820 Jan/04Apr/04Jul/04Oct/04Jan/05Apr/05Jul/05Oct/05Jan/05Jan/06Apr/06Jul/06Oct/07Apr/07Jul/07Oct/07Jan/08Apr/08Jul/08Oct/08Jan/09Apr/09Jul/09Oct/09Jan/10Apr/10Jan/10Apr/11Jul/11Oct/11Jan/12Apr/12Jul/12Oct/12Jan/13Apr/13Oct/13Jan/14Apr/14Jul/14Oct/14Jan/15Apr/15Jul/15Oct/15Apr/16Apr/15Apr/15Apr/15Apr/6080100120140160千资料来源:巴西央行;B3和彭博

132巴西市场吸引力当地基金每年对股票的配置x EOP Ibovespa P/E 0.0x 2.0x 4.0x 6.0x 8.0x 10.0x 12.0x 14.0x 16.0x 0.00 % 2.00% 4.00% 6.00% 8.00% 10.5% 12.00% 14.00% 16.00% 18.00% 20.00% Dec-10 Dec-11 Dec-12 Dec-13 Dec-14 Dec-15 Dec-16 Dec-17 Dec-18 Dec-19 Dec-20 Dec-21 Dec-22 Dec-23 Dec-24 Jul-25 Equity share(%)(LHS)PE Ibovespa(RHS)我们预计来自巴西投资者的投资者流由于巴西雷亚尔利率走低市盈率IBOV/S & P500 0.30 0.40 0.50 0.60 0.70 0.80 0.90 1.00 1.10 Sep/07 Feb/08 Jul/08 Dec/08 May/09 Oct/09 Marg/10 Aug/10 Jan/11 Jun/11 Nov/11 Apr/12 Sep/12 Feb/13 Jul/13 Dec/13 May/14 Oct/14 Mars/15 Aug/15 Jan/16 Jun/16 Nov/16 Apr/17 Sep/17 Feb/18 Jul/18 Dec/18 May/19 Oct/19 Mars/20 Aug/20 Jan/21 Jun/21 Nov/21 Apr/22 Sep/22 Feb/23 Jul/23 Dec/23 May/24 Oct/24-2标准开发人员。我们还预计,由于更昂贵的标普 500以及巴西公司的压缩倍数,外国资金将会流入

133墨西哥和智利股票机会智利来自不断增长的养老金管理资产规模的稳定国内流动;改善流动性和对优质股票的赞助;定位:流动性强、治理良好、盈利有弹性的领导者。墨西哥墨西哥养老基金股票敞口(十亿美元)21.5 25.428.328.23 2.13 7.237.9 38.94 2.84 5.25.0% 5.5% 6.0% 6.5% 7.0% 7.5% 8.0% 8.5% 0.0 10.02 0.03 0.04 0.05 0.0201920202021202220232024 2025e 2026e 2027e 2028e美元b墨西哥股票配置(%)墨西哥股票来源:巴西中央银行;B3和彭博。010,00020,00030,00030,00040,00050,00060,00060,00070,00080,00020002002200420062008201020102012201220142016201820202022 2Q24 4Q24 2Q25百万美元投资平均采矿-带动投资复苏迈向历史高位,预计将在未来几年提振GDP;铜/能源转型顺风支持多年需求;定位:低成本、资本纪律的生产商和精选供应商。历史私人投资(LTM)投资分布39% 26% 18% 11% 3% 3% Mininhg Energy Public Works Real Estate Tecnology Others

134 UCITS机会保护、流动性、可达性。机构大规模准入。资料来源:Vinci Compass,彭博和晨星信息。UCITS — What it provides EU-regulated structure with high investor protection;widely accepted by global allocators;required by key LP(e.g.,chilian pensions)。竞争优势团队在拉美关键市场有经验团队;墨西哥股票;安第斯股票;拉美本币固定收益。Proof point Previous large UCITS Latam fund at Compass。分销与全球和国内LP的紧密联系;离岸跨境股票基金和ETF的潜在未来产品TAM目标份额目标基金AUM5 % 7,5% Compass在2020年实现16%的份额拉美基金100亿美元巴西基金:100亿美元Vinci Compass拉美UCITS 7.5亿美元Vinci Compass巴西UCITS 5亿美元

林业LUIZ CANDIOTA林业主管

136巴西林业市场引领全球步伐到2028年计划投资200亿美元巴西在桉树木材生产力方面领先世界1020万公顷退化土地上的人工林49.2亿吨二氧化碳当量储存在种植和保护区# 1全球纸浆出口国–出口额127亿美元来源:IB á-Ind ú stria Brasileira de á rvores

137 Vinci Compass Lacan在巴西的强大存在MT MS SP SC 2.8亿美元的林业资产管理规模在已砍伐或退化的土地上种植商业林,以碳信用作为上行战略向以森林为基础的主要公司供应可持续木材FSC认证的商业林和Cerrado和Mata Atl â ntica生物群落的生态修复项目可持续性146,000公顷人工林和四个不同州的保护区VINCI LACAN的存在南马托格罗索州> 87,700公顷种植> 28,300公顷保护马托格罗索州> 13,300公顷种植> 5,400公顷保护圣卡塔琳娜州(SC)> 2,800公顷种植> 2,400公顷保护圣保罗(SP)> 3,700公顷种植> 1,300公顷保护

138增长战略良性循环促进管理资产规模增长丨TAM:总可寻址市场来源:全球可持续投资联盟:《全球可持续投资评论2022》拉丁美洲优势目标区域可用土地和高生产率良好治理和法律框架绿色投资议程投资者驱动TAM的显着扩张丨(x 10.000)脱碳议程将增加碳信用额需求,并为全球投资者调整绿色标准的必要性定价和欧盟分类学对林产品的需求上升投资驱动因素林产品作为化石产品的替代品碳信用作为新产品用途的价值创造者新兴市场人均GDP的上升将增加对林产品的需求

139增长战略定位为拉美核心业务领先的基于自然的解决方案(NBS)平台新的市场机会目标区域从本地TIMO到国家统计局的领先管理者成为ESG更高可持续证书的全球参考– SFDR和IS Funds(Anbima)VISION下的第9条对绿色投资的重大资本流入拉丁美洲(尤其是巴西)将成为绿色投资机会的圣地产品将人工林用于规模化和恢复以获得碳信用和生物多样性方面的质量溢价绿地和棕地投资组合以碳为重点的基金产品在价值链上游或下游的Lacan作为NBS GROWTH Strategy的整合平台丨该基金并未注册为第9条基金,但据该公司了解,它与SFDR第9条保持一致

140增长战略定位为拉丁美洲巴西领先的基于自然的解决方案(NBS)平台,特别有能力以图I:GLOBAL MAX的规模向全球供应NBS。主要8个国家和欧盟的国家统计局潜力(以每年GTCO2 E计)资料来源:Griscom等人(2017年),Roe 2019年,BCG巴西有潜力成为地球上最大的碳汇,这要归功于其重新造林和造林能力印度中国墨西哥巴西俄罗斯印度尼西亚欧盟美国澳大利亚(~1.5重新造林;~1.2避免森林转换;~0.2其他)0.7 1.9 2.9 1.9 1.5 0.8 0.6 0.6 0.5森林农业湿地

141增长战略从TIMO过渡到NBSFirm timeline和Next years 201220164 years gap 20202024 fund 4202620282030 transition TIMO phase nature-based solution horizon fund launches 2 years gap丨Abrapp oct/23 – pension funds investment in structured products – considers PTAX:5.00。² GSIA报告–全球可持续投资评论2022目标地区口袋规模投资者基础主要是巴西机构投资者客户焦点TAM基金提高回报和低风险巴西养老基金行业本地和外国机构投资者约。30亿美元丨巴西TIMO阶段NBS阶段NBS投资者回归和脱碳NBS投资者DFI、企业、机构投资者和家族办公室30.3万亿美元丨拉丁美洲(特别是巴西)x10.000 TAM规模

基础设施JOS é GUILHERME SOUZA基础设施主管

投资历史38家公司/资产108只基金1只50亿雷亚尔投资部门能源、可再生能源、供水和污水处理以及交通运输143 Vinci Infrastructure概述2004-2025年不同经济周期中的一致表现团队14名专业人员参与基础设施管理20 +年平均水平。高级管理人员联合投资历史截至2025年6月。1:考虑项目Parvus和项目Romulo,这两个项目已于24年第一季度关闭。Considers all contracted future tra nches for the invested capital。这一数字包括通过FIP Brasil Energia投资的金额,该基金由Vinci Com pas的前身公司管理。管理人的若干雇员共同管理这只基金。2009年Vinci Compass成立后,FIP Brasil Energia的管理层仍留在Vinci Compass的前身公司。Vinci Compass不声称对通过FIP Brasil Energia收购的资产的业绩记录拥有所有权。此处列报的FIP Brasil Energia的美元金额基于适用投资实现当年的平均外汇汇率。本文介绍的综合轨道rec ord不考虑FIP Brasil Energia、Vinci Energia FIP-IE(“Vinci Energy”)、Vinci Credit and Development Fund和CBO的表现。Vinci Energy和Vinci Credit and Development Fund的投资策略与VICC的策略存在重大差异。

Vinci Infrastructure相关往绩记录对比强劲的投资组合表现,无论是基本面上还是与IBOVESPA和基本利率(CDI)相比,截至2025年6月30日(以R美元计)Vinci Compas的CDI IBOVESPA 1 Vinci在巴西不同经济环境中的回报在20年间超过了IBOVESPA和CDI 1441公开股票市场回报是基于对Bovespa指数的假设投资,该指数是在圣保罗股票、商业和期货交易所(又称BM & F Bovespa和此处的“Bovespa”)交易的大约50只股票的指数,o与Vinci Compass对Vinci Investments的投资和从Vinci Investments收到的收益成比例的基准,自2006年11月29日至2025年6月30日,就全部投资组合而言,自2017年9月30日至2025年6月30日,就Vinci Infra II而言,自2016年6月30日至2025年6月30日,就Vinci FIP PCH而言,自2022年3月16日至2025年6月30日,就Vinci Water & Sewage(VIAS)而言。构成Bovespa指数的证券与已发布的蚂蚁Vinci基金的投资具有本质上不同的特征;例如,Vinci基金的投资组合明显比纳入该指数的证券更加集中。提供Thi s c omparison是为了说明目的;此处描述的投资的过去业绩仅供说明e p用途,并不表示基金未来的投资结果;无法保证基金将取得可比结果,否则新投资将成功实现其目标。Legacy Portfolio的结构不是典型的infra str ucture基金;与Vinci Infra II不同,Legacy Portfolio完全由自营资本组成,其回报既不受典型的私募股权y f ee结构的影响,也不受Vinci Infra II投资者承担的某些交易和其他投资费用的影响。总MOC总IRR IRR表现优于对比IBOVESPA IRR表现优于对比CDI 65.8% 66.0% 66.0% 66.2% 47.9% 47.0% 4.4% 7.8%全投资组合完全实现(Legacy Portf ó lio、Vinci Infra II、Vinci FIP PCH)最新实现(Vinci Infra II)主动基金(VIAS、VICC)3.1x 4.0x 3.6x 1.5x 1.5x 1.6x 1.3x 1.2x 1.4x 1.4x 1.2x 75.2% 75.3% 55.7% 16.7% 9.4% 9.3% 7.8% 12.3% 9.2% 9.1% 8.7% 8.9%

Vinci Infrastructure跨不同战略和行业的股票导向基金主题基金专注于与气候变化缓解和适应相关的可持续和有弹性的绿地基础设施资产。Vintage 2023 Vinci Climate Change(VICC)凭借在运输和物流领域的专业知识,该基金旨在开发和管理新港口特许权的战略机会。Vintage 2022 Vinci Transporte e Log í stica(VITL)基金策略立足于构建水务、污水、垃圾处理板块基础设施资产组成的投资组合。Vintage 2021 Vinci á gua e Saneamento(VIAS)145 Control-oriented Fund专注于位于巴西东北部的绿地输电资产。Vintage 2017全面剥离Vinci Infra Transmiss ã o Core Evergreen(Yield)Advisory在巴西证券交易所上市,为常青基金。目标是收购核心棕地发电和输电资产,专注于向其投资者分配经常性收益。Vintage 2019 Vinci Energia FIP-IE(VIGT)巴西首个支持基础设施项目的私人管理基金,通过三个主要战略:构建新项目/特许权担保工具投资于基金Vintage 2024 Irrigation(MG)Social Infra-Education(PA)W & S(RS)Fundo de Desenvolvimento da Infraestrutura Regional Sustent á vel(FDIRS)

Vinci Infrastructure Team 146团队,在广泛的领域构建、投资和剥离方面拥有丰富经验10全身心投入的投资专业人员4运营合伙人/高级管理人员投资领导José Guilherme Souza合伙人兼基础设施主管30年经验20在Vinci和前任Rodrigo Rocha合伙人29年经验12在Vinci和前任资料来源:Vinci Infrastructure

经过多年的投资不足,最近的政府议程提高了私营部门的兴趣和最近的投资巴西基础设施环境▪数十年来投资严重不足▪日益依赖私营部门参与▪政府重点吸引和便利私人投资1472.32% 2.40% 2.35% 1.67% 1.64% 1.53% 1.70% 2.16% 20112013201420162018202020222024巴西基础设施投资(占GDP百分比)私人公共56.4% 59.3% 60.5% 67.4% 70.5% 77.4% 81.5% 76.0% 201020112012201320142015201620172018201920202021202220232024p私人参与基础设施投资(占GDP百分比)增加私营部门参与来源:亚行

为什么现在要在巴西投资基础设施?148进入新一波物流拍卖和特许权,带来可观和有形的机会630亿雷亚尔运输机场港口公路运输/物流投资2024年期间在巴西进行的巴西正在成为拉丁美洲的数字中心,对云和人工智能的需求不断增长,推动了对可持续数据中心和5G塔的投资,600亿雷亚尔的数字基础设施数据中心变电站蜂窝塔预计到2030年巴西的数据中心投资将达到2030亿雷亚尔能源转型和气候可再生发电传输BESS水和污水通过投资发电、传输、推动脱碳和增长,和存储——在电网限制之外释放巴西的可再生潜力2024年期间在巴西进行的能源转型投资同比+ 6%(24’vs 23’)来源:BloombergNEF、Thymos、PILPI

Vinci Compass旗下基础设施基金成功签署协议,收购RJA 70%的股份,后者目前持有GIG机场51%的股份来源:RioGale ã o和Vinci Compass 14997架飞机68门99.97%运营使用情况2独立37mm Pax每年100%停车位置24/7机场Jet Bridges Runways容量基础设施&潜力:该机场处于有利位置,可以容纳主要的国际航线,宽体飞机GIG是进入巴西的主要门户,加强里约在全球和国家航空旅行中的战略作用GIG突出巴西的关键枢纽:GIG是里约热内卢的主要国际门户,年处理超1400万人次预计拍卖2026年第一季度1特许经营期-至2039年5月2当前股东Structure 70% 30% 49%投资工具(RJA)特许经营(GIG)控制Block 51%加强我们的基础设施足迹Gale ã o(GIG),里约热内卢

150项大型基础设施缺口投资仍低于可持续发展需求,为高影响力的资本部署创造空间能源转型顺风而行可再生能源、传输、储存、水和卫生、天然气和能效领域的强劲管道,得到政府计划的支持,在智利、墨西哥、哥伦比亚和秘鲁的已确定机会中,规模和外汇多样化超过1000亿美元,外汇多元化使墨西哥受益人口:1.3亿GDP:1.8tn美元基础设施投资(% GDP):1.5%基础设施质量丨72智利人口:1900万GDP:3500亿美元基础设施投资(% GDP):2.5%基础设施质量丨:76秘鲁人口:3400万GDP:2800亿美元基础设施投资(% GDP):2.5%基础设施质量丨62哥伦比亚人口:5200万GDP:4000亿美元基础设施投资(% GDP):2.5%基础设施质量丨64巴西人口:2.15亿GDP:2.1tn美元基础设施投资(% GDP):2.0%基础设施质量丨65人口+ 650mm habs(大于U.E.)GDP + 7.0 tn美元(更大比德国、日本或英国)焦点国家增长大道概览:拉丁美洲对整个拉丁美洲基础设施资产的敞口来源:FMI、GI HUB和CAF RED 2023(1)GI Hub评级的基础设施质量标准,范围从0(最差)到100(最好)。高收入国家平均:84。

房地产ILAN NIGRI和RODRIGO COELHO Co-房地产主管

152Vinci Compass房地产亮点| 2Q'25管理资产(AUM)市值62亿雷亚尔,投资组合中超65项资产+ 10只基金多个板块和策略,在B3和场外交易环境中交易(CETIP)+ 12.8平方米|管理资产1.2平方米(百万)GLA |在80多笔房地产交易中,78亿雷亚尔,平均每年产生18%的IRR + 56.0万投资者,Vinci Compass上市房地产基金,占比超20%巴西REITs投资者+ 80%永续基金管理资产规模超9亿美元公开交易REITs,永续投资制度下

153 Vinci Compass Real Estate稳健且多技能团队投资领导Ilan Nigri Partner & Co-房地产主管29年经验Vinci Compass Rodrigo Coelho Partner & Co 16年经验Vinci Compass 23年经验13年Vinci Compass 14位全身心投入的投资专业人士经验丰富的团队多部门先锋IR平台成功的伙伴关系执行能力

154芬奇指南针地产综述新一期增长:推出新车,包括住宅和产业机会基金,即使在高利率环境下201320142015201620172018201920202021202220232024 2Q ` 25 Malls Industrial Development Offices Agribusiness Financial Instruments Urban Commercial Properties Vinci Compass Real Estate AUM Evolution 25% CAGR 2013-2Q'25 Development Strategy REIT’s Diversification Scalling Strategies New Funds 62亿R $ launch mall strategy launch industrial strategy launch office strategy launch financial instruments strategy launch urban assets strategy launch agribusiness strateg来源Vinci Compass,Anbima & B3

155只主要基金我们最大的两只基金VISC和VILG被公认为行业的关键参与者,展示了持续的回报和高流动性VISC-Malls REIT(自IPO以来的总回报)VILG-Industrials REIT(自IPO以来的总回报)88% 56% VISC IFIX丨45% 40% VILG IFIX丨截至2025年5月。来源Refinitiv Workspace。⑤ IFIX –巴西房地产投资基金指数是根据本方法中规定的标准编制的,作为交易所交易和场外交易房地产基金股票的理论投资组合的加权平均e。NAV:36亿雷亚尔| 6.27亿美元#配额持有者:+ 345.000 NAV:17亿雷亚尔| 2.95亿美元#配额持有者:+ 146.000

巴西有156个REITs机会在上一个宽松周期期间,REIT市场是巴西另类投资类别中增长最快的市场之一-截至2025年5月(CAGR为42%,2018-2021年)-来源彭博、量子、B3 481011221381461701781910501001502002500% 2% 4% 6% 8% 10% 12% 14% 16% 2017201820192020202120222022202320242025巴西REIT市值演变(十亿雷亚尔)名义Selic Rate 42% CAGR2018-2021 1910亿雷亚尔42% CAGR25年5月巴西REIT市值

截至2025年5月,巴西有157个REITs机会。来源B3、Quantum、Statista。截至2024年12月。来源B3、CNN巴西REIT市场如果达到美国这样的发达国家的GDP份额可能会增加两倍以上巴西REIT市场的繁荣产生了大量的小规模基金,产生了一个分散的市场REIT市值占GDP的百分比巴西REIT市值潜力(十亿雷亚尔)考虑到当前的GDP水平5% 2% 178 REIT MKT Cap 5月25日402潜在增长580潜在REIT MKT Cap 3.25X 2% 5% REITs数量平均每个REIT的管理资产规模(百万美元)1974442.25x 706.959

巴西的158个REITs机会接近新的宽松周期,可能降低Selic的利率500个基点⑤,这种情况有利于巴西的REITs市场,释放截至2025年5月的管理资产规模增长、后续和新的公开发行机会。来源Bloomberg,Quantum,B3,Focus-Market Readout丨。⑤焦点–市场读数总结了对巴西的价格指数、经济活动、汇率和Selic汇率等所收集的市场预期所计算的统计数据c。8% 9% 10% 11% 12% 13% 14% 15% 16% 2025202620272028 Selic名义利率2025-2028有效名义利率焦点Selic利率估计股票价值增长的有利情景新策略后续和筹资的市场条件市值x NAV(十亿雷亚尔)6.9 5.4 Vinci Compass上市REITs NAV市值管理资产规模增长潜力无新的公开发行28%

巴西的159个REITs机会有望通过探索股票市场潜力,将拥有REITs敞口的投资者数量增加一倍,截至2024年12月。来源B3、CNN每日流动性税收激励REITs优势28% CAGR |巴西REIT投资者数量2018-2024(千)2082753530020182024潜在REITs市场股票市场13.2x + 92% 530万投资者丨巴西股市51% REITs市场散户投资者250万投资者瞄准散户中的机会

160支机会型发展基金在物流、住宅等领域纪律化发展,强化多元化和盈利能力。为寻求多元化和差异化回报的养老基金和家族办公室提供机构级产品为什么对VINP很重要补充了收入策略,通过明确、可重复的退出增加了carry选项重点:需求走廊附近的战略物流枢纽执行情况:为城市配送风险开发/重新定位A类仓库:通胀挂钩租赁;多元化租户;严格的承保货币化:将稳定的资产出售给长期所有者重点:优质、高流动性社区执行情况:精品、交房风险严格化的优质项目:顶级合作伙伴;阶段性资本;售前可见度变现:竣工单位销售工业/物流住宅

161 LatAm Markets:Vinci Compass的主要关注点规模、细分市场多样性、机构准备就绪、监管清晰度和增长潜力墨西哥大型、多细分市场:2025年CRE估计为640亿美元(到2030年复合年增长率为6.8%)物流持续增长(近岸和电子商务)透明租赁和美元租赁广泛美元交易盛行外国投资者活动高稳定、透明的市场,机构级办公、物流、商场和住宅治理稳健,外国投资者的国民待遇在拉美大多数开放市场中名列前茅;与通胀挂钩的租赁和交易;机构的高度相关性智利哥伦比亚中型CRE市场、快速扩张的工业/物流和不断增长的多户家庭改善监管清晰度、贸易条约缓解投资通胀和需监测的财政为先发机构投资增长战略无机增长合资企业和与当地老牌管理公司的合作伙伴关系提供了空间1。CBRE和魔多智能

私募股权CARLOS EDUARDO MARTINS和GABRIEL FELZENSZWALB Co-私募股权负责人

自成立以来的总投资组合奖项和成就PE中的最佳投资基金2022 PE中的最佳投资基金2025分级A 2023年度私募股权交易163 Vinci Compass Private Equity丨专业人士参与了41个21年以上的工作,共同投资于8只基金,在交易中承诺的股权总额为537亿雷亚尔,从投资中实现的总额为7雷亚尔。70亿雷亚尔15亿雷亚尔的共同投资投资历史丨往绩丨各基金2.3x/62.4%的总MOC/总IRR 1.8x/44.3%的净MOC/净IRR Vinci作为实体经济强国的投资组合公司的总收入[巴西前70名]~140亿雷亚尔~40亿雷亚尔的总EBITDA创造了10.9万个总就业岗位[巴西前10名]注:丨截至2025年6月;²截至2023年12月(不包括Compass Group)Vinci Compass私募股权按数字巴西领先的私募股权先驱

私募股权在拉丁美洲的渗透率仍然不足随着渗透率与发达市场趋同,增长潜力显着164丨资料来源:IMF/世界银行估计;标普全球;Preqin;LatinLawyer;Vinci Compass Analysis Private Equity AuM/每个大陆的GDP丨~10%~5%~2%~1% 0% 2% 4% 6% 8% 10% 12% North Am。欧洲亚太拉美~2%~1%~1%从自下而上的角度来看,如今的巴西PE市场类似于大约20 – 30年前的美国。有限的资本和竞争创造了在全球证明的论文中以较低的进入倍数进行投资的机会。许多巴西公司实力雄厚,但需要股权资本和专业管理才能解锁增长。人口众多、格局分散的中盘市场,家族企业众多。

16511.3x 4.6x 3.04.05.06.07.08.08.09.0 10.01 1.01 1.01 2.0 VCP IV交易美国LBOS估值年平均EBITDA倍数丨VCP + VIR策略美国LBOS 5.4x 1.4x 1.0 1.5 2.0 2.5 3.0 3.54.04.55.0 5.56.0杠杆年平均LBOO债务倍数丨增长EBITDA CAGR:全球收购(2016-21)|按退出年份分列的复合年增长率中位数↓ 8% 27% – 0.10.0.2 0.2 0.3 0.3 VCP III Portcos美国LBOs与发达市场截然不同的剧本更低的杠杆率,更好的进入倍数,更强劲的增长68% 92% 32% 8% 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1.0 1.1 VCP + VIR策略美国LBO多重扩张增长价值创造驱动因素多重扩张对价值创造的贡献²增长杠杆:注:截至2025年6月;资料来源:丨美国投资委员会(5年。平均)| ²私募价值创造报告|增益.pro | CEPRES市场情报;↓剑桥协会

我们的投资理念166动手方法积极支持具有管理专长和运营参与的投资组合公司长期趋势目标行业具有持久的、宏观驱动的顺风增长投资于具有经过验证的商业模式和管理团队的公司,以促进增长市场重点关注巴西的中高端市场企业,采用以伙伴关系为导向的投资模式强有力的治理建立健全的治理框架,以协调利益相关者并确保问责制明智的交易结构执行具有有吸引力的入门估值和量身定制的结构的交易,以保护下行空间和最大化上行空间低杠杆有利于保守的资本结构,避免过度的金融风险

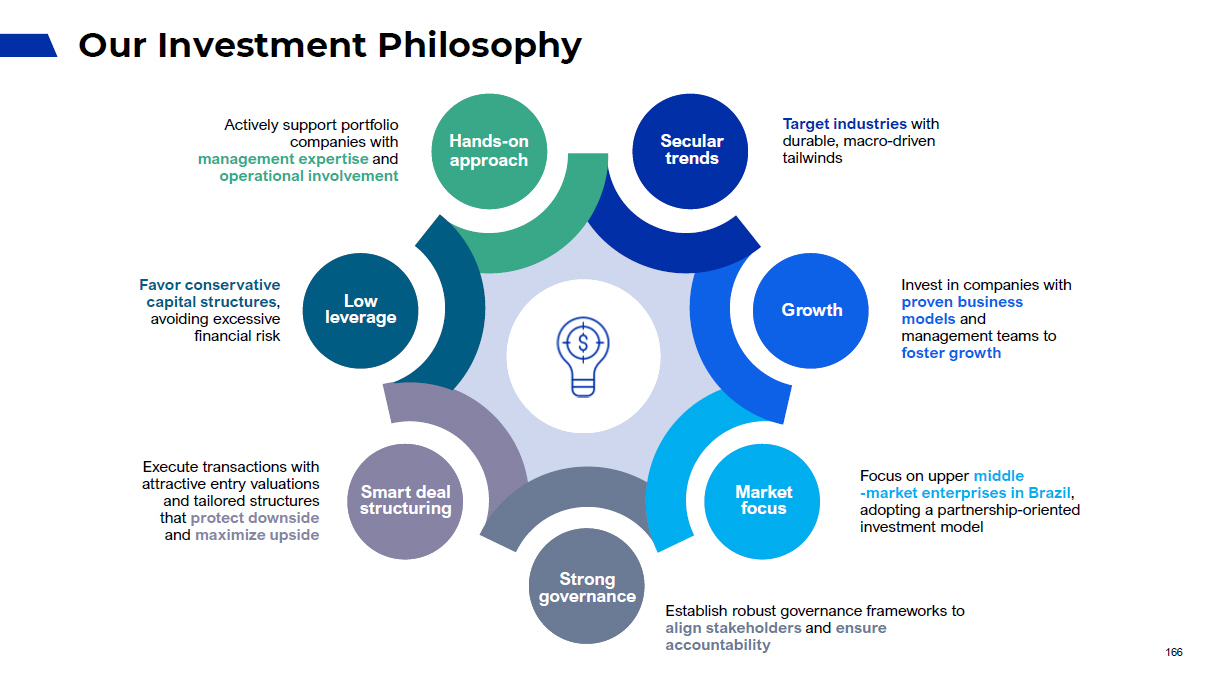

我们有两种不同的策略来挖掘私募股权机会互补策略交易发起中分享最佳实践和行业知识协同效应的机会VCP Vinci Capital Partners Equity Check Investment Company Size Influence Impact Guidelines 300-500mm雷亚尔主要是具有现金兑现灵活性的现金收入将上中间市场交给大公司控制和共同控制的潜在投资,这些投资符合但不是专门关注,ESG指南VIR Vinci Impact & Return 50-150毫米雷亚尔中小企业(中小型企业)少数这项任务包括在167年产生有吸引力的回报和ESG影响现金

私募股权策略|团队168高级领导+ 21年一起工作与稳定的多学科团队23年经验18在Vinci Compass和前任Gabriel Felzenszwalb 21年经验17在Vinci Compass和前任Carlos E. Martins PE主席兼VIR负责人33年经验23在Vinci Compass和前任José(Pepe)Pano PE Co-Heads + 9 Senior Investment Professionals,including a dedicated value creation lead + 9 investment analysts/associates,including 2 hires in 2025,strengthen the team

169我们的关键竞争优势证明了强劲回报的业绩记录、可观的资本分配、长期的高级领导,并与我们的投资者全面结盟Pioneer in Private Equity in Brazil 8 funds raised and invested since 2004 53 invested companies;> 100 M & As Robust与经验丰富的团队合作伙伴合作20 +年41位敬业的专业人士在私募股权策略中的业绩记录为投资者带来了62%的总IRR;8x公开市场92%的价值创造来自于投资公司利润的增加,因为我们掌握了方法资本回报能力~100%的投资资本已返还给投资者3.3x MOIC on Realized Investments Alignition of Interests R $ 1.2B承诺由Vinci和合作伙伴在VCP IV战略中承诺的370mm雷亚尔来源:Vinci Compass注:丨自Fund I成立以来(2004年)

170有纪律和经过测试的方法,在将受益于长期增长趋势的公司中产生阿尔法专有机会,并实施我们的动手方法,以产生长期价值老龄化人口循环经济数字化和人工智能,ETC识别长期趋势论文76%的自营交易具有强大的协同效应,来自Vinci Compass的平台对上市同行的51%折扣(VCP IV)具有优势谈判的自营发起卖方的财务下行和上行分享机制在交易中优先考虑股息灵活和有创意的结构27%平均EBITDA增长(VCP III)> 100增加并购数字化转型团队构建运营价值产生导致结果增长B3和纳斯达克的4次IPO大多退出战略战术退出财务发起人在撤资战略方面具有丰富经验来源:Vinci Compass

我们的私募股权策略中92%的价值创造来自核心盈利增长171 EBITDA扩张自投资精选案例增长杠杆进入2x 3x 4x > 5x Arklok [ IT Services,VCP IV ] Camarada [ Restaurants,NE III ] Pro Infusion [ Restaurants,NE III ] Vero [ Telecom,VPC III ] Viv [ Healthcare,VCP III ] Agibank [ Financial Services,VCP III ]人力资本并购技术/AI TAM扩展部门扩张

IRR优于表现vs. IBOVESPA年均实际GDP增长毛内部收益率(以R元计)Vinci Compass IBOVESPA MSCI Global Realized/Party Realized(2004-2Q25)64 p.p。2.1% Full Portfolio(2004-2Q25)57 p.p。2.1% VCP 76% 8% 12% – 0.10.2 0.3 0.4 0.5 0.6 0.7 0.865% 8% 14% – 0.10.2 0.3 0.4 0.5 0.6 0.7在不同市场环境下产生阿尔法私募股权策略已产生相对于公开市场的超额收益R $已实现/部分已实现(2004-2Q25)全组合(2004-2Q25)23% 11% 12% – 0.10.10.2 0.2 0.321% 9% 12% – 0.10.10.2 0.2 0.3 VIR 12页。2.4% 12页。2.4% 172

私募股权战略的演变通过持续的筹资,Vinci一直在扩大其私募股权平台,增加新的战略并使其LP基础多样化173筹资:40亿雷亚尔1次VCP IV筹资超过2023年投资者日指导资本承诺:15亿雷亚尔40%的VCP IV已在3笔交易中承诺,总额为12亿雷亚尔,VIR IV在2025年完成了其投资周期,有9笔投资组合交易,承诺在过去两年中分配3.26亿雷亚尔:通过Camarada Camar ã o交易和股息,通过5.37亿雷亚尔的VCP分配总额为3.88亿雷亚尔VIR获得1.49亿雷亚尔的回报最近的里程碑2009年第二季度160亿雷亚尔的管理规模自成立以来为22倍/23%的复合年增长率为0.7 bn R UM注:丨VCP IV筹集31亿雷亚尔的核心基金加上整个年份的共同投资总额为40亿雷亚尔的资金池。

未来之路174条VIR V全面专注于在未来18个月内筹集10亿雷亚尔~与上一只基金相同的规模VCP V在2027年初关闭VCP IV的投资周期以发起筹款活动2027年启动筹款活动与MX、CH、CO的GP进行区域扩张对话,以促进交易流量和区域能力10-20%的潜在目标分配给前巴西拉丁美洲在VCP V资本分配中推动DPI从VCP III、VIR IV,以及VCP III和VIR IV上VCP IV DPI > 1.0X的潜在提前退出

Alessandro HORTA首席执行官信用

Vinci Compass信贷平台一览拉美触达、多战略、机构团队176关键要点010203新一期增长推出区域车辆,重点关注私人信贷0405进入新市场& LP Compass足迹可实现跨产品的地域扩张(资产)和更广泛的筹资(LP基础)覆盖公共和私人信贷战略,随时准备满足每一位客户的需求和概况-地面团队敬业的投资专业人士,在拉丁美洲市场拥有长期业绩记录交叉销售引擎利用Compass的长期合作关系在整个地区放置私人信贷解决方案37% 24% 11% 11% 11% 9% 5% 3%农业综合企业多元化私人信贷结构性信贷和确认机会主义资本解决方案房地产和基础设施信贷硬通货高等级和高收益本币高等级和高收益信贷管理规模丨按策略分拆注:截至2025年6月

区域信贷平台与当地执行的跨境触达177本币高收益(阿根廷•巴西•智利•墨西哥)国内货币企业和主权信贷活跃久期/收益率的信贷选择+流动性量身定制的授权;由国家动态管理的风险AuM 113亿雷亚尔结构化和确认(巴西•秘鲁)应收账款/ABS解决方案;按规模确认和保理资产支持,科技赋能的发起和监测关注大买家;为供应链中的中小企业融资AUM为27亿雷亚尔硬通货高等级(阿根廷•巴西•拉丁美洲)以美元计价、横跨拉丁美洲发行人的自下而上的信贷选择的IG/HY;区域基金(非特定国家)可选的可预测现金流的固定期限套管AUM 73亿雷亚尔多元化私人信贷(巴西•智利•哥伦比亚•拉丁美洲•秘鲁)跨部门高级担保贷款;国家和区域基金本币(特定国家基金)和美元(区域)灵活使用:再融资、增长、并购,资产支持管理规模16亿雷亚尔的票据:截至2025年6月

巴西-锚定信贷策略深度起源和积极构建178 Opportunistic Capital Solutions跨一级/二级、法律索赔和诉讼融资的灵活资本在可能的情况下获得抵押、下行保护结构的广泛授权,以解锁复杂、定价错误的情况AUM 33亿雷亚尔农业综合企业跨农业价值链的结构化信贷通过MAV整合为生产商、投入品、仓储和物流部门深度提供融资;按作物/地区进行多样化AUM 9亿雷亚尔基础设施高级担保债券;可再生能源重点高等级、长期、ESG-永续和封闭式工具的综合方法混合管理资产规模26亿雷亚尔房地产直接贷款和具有硬抵押品的CRI/MBS风险敞口高级担保结构;收入加上下行保护上市REIT工具补充私人基金管理资产规模8亿雷亚尔票据:截至2025年6月

179信贷平台领导Marcello Almeida合伙人兼公共和私人信贷巴西负责人Tomas Venezian合伙人兼公共和私人信贷负责人Latam Marcelo Mifano合伙人兼投资、研究、结构和商业团队之间的机会主义资本解决方案专业负责人+ 65

Opportunistic Capital Solutions 01 MARCELO MIFANO合伙人兼Opportunistic Capital Solutions负责人

181 Opportunistic Capital Solutions 0102030405 Vintages 4 AUM 33亿雷亚尔核心投资策略3专业人士18投资2111投资者视角3 Vintages 3,4(USD)1.3x DPI(SPS I)& 0.9x DPI(SPS II)的净IRR为13.5%至16.5%强劲的DPI(USD)注:丨截至2025年6月;²不同年份对同一资产进行的投资被重复计算;↓毛数。I RR考虑所有现有交易的已实现现金流和预计现金流,不考虑管理和业绩费用以及其他基金费用。MOIC考虑了过去对投资者的摊销、费用和支出总额,以及所有现有交易的预计总现金流;4净数字,考虑了投资者迄今为止的已实现现金流(资本调用和分配)和基金当前的资产净值,包括按成本持有的运营比率ns和提供的业绩费用。

182策略概述通过多样化、不相关的策略,具有下行保护的类股票收益3。平台2。法律1。企业次级-策略▪个人贷款成本高:门票小,竞争低▪现代基础设施:采购+与金融机构的伙伴关系▪金融科技机会:低竞争▪大,复杂法律市场:新增索赔20 +万/年▪资产出售的强劲驱动因素:适当性问题&融资成本高▪银行业集中度:5家银行< >信贷市场占比79%▪监管环境:税盾▪司法追偿(第11章):DIP融资市场机会从个人获得小额低风险资产垫付与法律债权相关的现金流在复杂情况下提供流动性价值创造▪低票成交;▪通过简化的工作流程和在发起和处理中大量使用技术实现可扩展性。法律索赔▪PreCAT ó rios丨和Pre-PreCAT ó rios▪私人债权诉讼融资一级市场▪资本解决方案;▪DIP融资。二级市场▪信贷收购;▪NPLs(单一名称)。What we do notes:⑤“precat ó rios”是针对巴西政府实体提起的诉讼所产生的司法支付令,包括但不限于各州、市和联邦政府。

183所有战略中的企业规模可寻址市场由于市场条件和结构性低效率产生的若干机会银行集中显着的债务负担对企业的资产负债表造成压力20% 19% 17% 13% 10% 21% 20182019202020212022202220232024202505% 10% 15% 20% 25% 30%总成本风险-免费利率银行利差银行1银行2银行3银行4银行5其他不稳定的货币政策和利差导致昂贵和不可预测的债务成本。不平衡的资本结构构建了特殊坐资的需求。5家最大的银行集中了79%的信贷,缺乏对定制产品的激励;为机会驱动的情况量身定制的结构,并制定了时间表:▪并购融资▪股东纠纷▪企业重组。▪受困企业资料来源:银行资产负债表;巴西央行。

184企业规模可寻址市场在所有策略由于几个机会由市场条件和结构效率低下引起的最大-5家商业银行LLPs 1很大#司法重组增加90911351811972143314166045289391,52720212022202320242,1001,4058338914052495755523745455854484045515663353539465251212527343535201920202021202220231732022052462522482024▪新的巴西复杂的司法追偿法为贷款人提供了强有力的保护▪司法追回下的公司代表了我们首要战略(DIP融资)的重大机遇,同时也为二级市场▪内部回款不佳&聚焦核心业务▪税盾银行有出售不良贷款的真实动机:▪侵蚀关系&避免负面先例▪以十亿雷亚尔计的即时流动性部分复苏银行1银行2银行3银行4银行5大公司中型公司小型公司资料来源:Serasa Experian;银行的资产负债表。注:(一)贷款损失准备

巴西为涉及非流动性司法资产的交易提供了独特的机会:针对私营和公共实体的法律索赔产生的债权,处于法律诉讼的不同阶段185法律索赔当地卖方的动机:几乎是适当性问题买方的:对纪律严明的参与者具有吸引力的市场▪长期现金流量不确定资产的即期流动性▪耗时,卖家的非核心活动▪部分货币化/去风险+上行留存,借力买方专长▪对“pr é-precat ó rios”(未经终审判决的索赔)的激励力度更大▪大量库存和经常性发行,内在复杂性与不断的监管变化:不对称与机遇▪优选类工具显著降低风险▪替代用途(例如税收债务抵消)可能会通过二次出售提高回报

平台在巴西提起8000万起劳工和民事诉讼690亿美元面值年度Cons ó rcio额度发行420亿美元信贷组合总余额(“Consignado”)丨分配给退休个人或INSS ²养老金领取者高度集中的银行系统消除了现有企业通过面向技术的平台为个人开发早期/小型信贷平台的信贷产品/解决方案的可扩展性世界级数字基础设施以及近期央行监管升级:良好的顺风+安全的金融科技增长环境颠覆者需要资金来执行商业计划:机会主义资本解决方案资本机会在各个垂直领域具有巨大潜力个人信贷高成本激励个人以折扣价出售其金融/法律资产,而不是承包个人贷款201920205% 10% 15% 20% 025% 202530% 202435% 40% 2023202220212018总成本风险-无利率银行利差个人低票高成交量,与大量使用技术186注:丨薪资可扣除贷款;²国家社会保障协会(INSS)负责向巴西工人支付退休金和其他er福利,但公务员除外。

187增长机会Vinci与Compass的合并使我们能够在两个方面追求地域扩张:1。资产2。LP Base在整个拉丁美洲扩大投资足迹,瞄准竞争强度较低的市场制定具有量身定制的流动性概况的新战略,以满足不同的客户需求,通过利用Vinci Compass全平台Onboard Compass客户作为LP来释放区域任务中的机会,推动资本形成并增强发起能力扩大我们对新的投资者群体的分销范围,包括大型离岸和本地机构客户在新的地区建立联接结构,为当地监管环境量身定制

Latam Credit Ex Brazil 02 TOMAS Venezian Credit Latam Ex Brazil负责人

Vinci Compass Latam Ex Brazil Credit Highlights + 40 Strategies Diversified in Several Countries,Sectors and Currencies 169亿雷亚尔资产管理规模(AUM)+ 25年业绩记录管理该地区的固定收益证券和信贷27亿雷亚尔私人信贷混合短期和长期贷款策略70亿雷亚尔国家特定当地货币基金71亿雷亚尔Latam硬通货公司189注:截至2025年6月

190 Vinci Compass Latam ex Brazil Credit新阶段增长:推出新工具,特别关注私人信贷Vinci Compass Latam ex Brazil AuM演变(十亿美元)0.7 0.8 0.9 1.1 1.31 1.01.2 1.2 1.2 1.2 1.3 0.2 0.3 0.3 0.3 0.3 0.4 0.5 1.9 2.3 2.4 2.7 3.2 2021202220232024 2Q'25 Latam Private Credit Latam Local Currency Strategies Latam Hard Currency Corporates Vinci Compass Latam ex Brazil Investor Base(%)63% 20% 17% Institutional Private Wealth Management Intermediaries Notes:as of June 2025;Source Vinci Compass,Anbima & B3

LatAm Corporates最大的UCITS LatAm Corporate Strategy拥有超过15年的业绩记录高度多元化的投资者基础混合在IG和HY债券之间43亿雷亚尔的拉美高收益中拥有超过10年的业绩记录混合在HY债券、特殊情况和私人信贷机构投资者基础Semi Liquid Strategy之间,目标是Cembi LatAm + 300 bps 22亿雷亚尔的LatAm Fixed Maturity 3基金,将于2028年到期,2029和2030年来自散户投资者基础的稳定且不断增长的需求在IG和HY债券之间的混合为7亿雷亚尔191 Latam Corporates Hard Currency经验丰富的团队管理着自1996年以来跨越不同子战略的Latam Corporates中的+ 70亿雷亚尔,具有强烈的自下而上的重点注:截至2025年6月

慧聪拉美信贷|强劲的业绩记录和未来的增长机会新兴市场军团是一个相关的资产类别,今天比EM Sov还大和美国HY市场拉丁美洲HY表现强劲过去十年192具有强劲增长机会的相关资产类别144159168215267340436548561605709860110613791634169318132077216223832518267825142526254820002001200220032004200520062007200820092010201120122013201420152016201720182019202020202021202220232024按地区分列的新兴市场公司硬通货债券未偿亚洲新兴欧洲拉丁美洲中东和非洲强劲的业绩记录Covid-19大流行美联储紧缩政策解放日关税50100150200 Dec-16 Dec-17 Dec-18 Dec-19Dec-20 Dec-21Dec-22Dec-23 Dec-24累计业绩基数100 = 2016年12月31日全球衰退紧缩周期Vinci Compass LACD HY拉丁美洲HY(基准)美国HY欧洲HY亚洲HY欧洲TERM4欧洲HY亚洲HY美国HY Latam HY(基准)Vinci Compass LACD HY 3.83% 4.52% 5.27% 5.81% 6.19%安。自成立以来净收益率0.59 0.47 0.67 0.87 1.00 3年相关性(LACD HY)*3.23% 5.59% 4.66% 3.36% 3.16% 3年std. dev。2.32 1.98 1.83 3.29 2.63年夏普比率**资料来源:Vinci Compass & Bloomberg,数据截至2025年7月31日。Base 100开始于2002年12月31日。过去的表现并不代表未来的结果,原因之一是市场状况、投资策略和监管环境可能存在差异。不能保证策略会成功或你的投资目标会实现。纳入指数信息是为了显示所示期间的基因ral市场趋势,并不是要暗示采用该策略的投资组合在c omp osition或风险要素中与指数相似。*每日收益的一年相关性。**伪口粮,3年年化。数据截至2025年7月31日。指数分别参考CEMBI广义多元化拉丁美洲高收益指数、彭博全球高收益总回报指数、B loomberg美国企业高收益总回报指数、彭博泛欧高收益总回报指数y CEMBI多元高收益亚洲指数。资料来源:J.P. Morgan,Bond Radar,Bloomberg Finance L.P. 2024截至2024年8月28日。

193个特定国家的拉美本币策略经验丰富的团队自1997年以来在不同的次级策略中管理+ 70亿雷亚尔的拉美本币,具有穿越周期的弹性当地投资者基础阿根廷31亿雷亚尔22种不同的策略和基金分为4个不同的集群提供多样化的产品,以应对阿根廷历史上的宏观-政治波动墨西哥270万雷亚尔3只基金拥有长期和强劲的业绩记录所有公共策略,包括货币市场,主权和信贷基金多个SMA授权针对企业和基金会智利12亿雷亚尔4只基金拥有长期和良好的业绩记录所有公共战略,包括货币市场、主权和信贷基金多个SMA授权针对家族办公室和HNI注:截至2025年6月

特定国家拉丁美洲本币战略机会194向私营部门提供贷款正常化和放松管制不发达资本市场相对于经济规模0% 10% 20% 30% 40% 50% 60% 70% 80%今日阿根廷阿根廷1999哥伦比亚拉丁美洲和加勒比(不包括HI)智利巴西阿根廷增长墨西哥机构AUM在国际投资者基础上的轻型定位预计AUM 233美元248美元259美元339美元314美元392美元399美元467美元535美元612美元699美元202020212022202320242025e 2026e 2027e 2028e 2029e 2030e以十亿美元计墨西哥非银行AM行业整合并获得公平的市场份额在秘鲁和哥伦比亚当地市场上的发展智利共同基金行业70% 30%非银行银行智利和其他国家注:截至2025年7月

本地和区域团队管理27亿雷亚尔的本地和区域战略;拥有20多年业绩记录的确认和保理战略-秘鲁市场上最大的基金自2005年以来的成功业绩记录以中型企业为目标的多元化投资组合目标回报是本地资金+ 400个基点15亿雷亚尔#供应商:+ 10.0004个不同的封闭式基金在拉丁美洲、秘鲁和智利目标回报以美元计(12-14 %,LatAm)和当地货币(10-12 %秘鲁和智利)多元化当地投资者基础13亿雷亚尔1.65亿美元已支付私人信用债策略概览195确认和保理策略企业直接贷款票据:截至2025年6月

~6-7%~2-3% < 1% < 0.5%美国欧盟EM LATAM私人信贷AUM(占GDP百分比)+ 1,800 + 500 + 200 < 50美国欧盟EM LATAM私人信贷AUM(十亿美元)拉丁美洲私人信贷规模机遇196拉丁美洲的私人信贷规模较小且渗透不足,受到分散的市场、法律障碍和宏观波动的限制,这些因素提高了风险溢价并阻止了本地和国际投资者的配置。为什么拉美私人信贷渗透率仍然较低银行主导地位拉美企业贷款~70-80 %银行驱动vs发达市场~40-50 % LP分配给拉美机构投资者的另类资产< 5% vs发达市场~20-35 %资本市场深度拉美本地资本市场< GDP的5% vs发达市场GDP的~30-40 %,二级流动性监管薄弱&法律零散监管、债权人和破产权薄弱以及税收效率低下限制增长筹资美国/欧盟的间歇性拉美筹资与筹资记录,过去10年全球筹资比例> 95% Notes:Private Credit Total Addressable Market(TAM)是使用自上而下的方法估算的,该方法整合了多个数据源,包括宏观经济分析、银行系统贷款趋势和机构筹资基准。这些意见将一系列第三方数据来源(行业报告、多边机构、监管机构和经理人披露)与内部观点和假设相结合。

Vinci Compass的主要关注点规模、细分市场多样性、机构准备就绪、监管清晰度和增长潜力197.预计机构投资者基础(afores)将出现强劲增长,需要更多的另类投资确认&保理市场:在2027年2H'25企业直接贷款战略中推出FAEMX墨西哥增长战略有机和无机增长与其他成熟的当地管理公司进行合资和并购另类投资需求不断增长的机构投资者基础企业直接贷款市场:2026年上半年推出Copco I哥伦比亚智利该地区较发达的私人信贷市场之一,凭借稳固的机构框架和不断增长的投资者基础,确认和企业直接贷款业务中的机会展望2026年和2027年长期存在,FAEE和PEPCO战略均已到位我们的业绩记录使我们能够为该地区的战略创建一个LaunchPad,其中包含新的机会,例如正在开发的贸易融资基金秘鲁

突破

介绍投资相关收益(IRE)BRUNO ZAREMBA财务和运营总裁

200什么是投资相关收益(IRE)?IRE在我们的商业模式中具有战略作用,由我们部署到Vinci Compass的管理基金中的专有资本产生的收益组成锚定融资加速LP牵引力使我们在相同条件下与客户一起投资时的兴趣保持一致完成可分配收益框架与FRE & PRE解锁未来收益增长:资本收益、分配和绩效费FRE费用相关收益来自经常性管理和咨询费的收益为什么重要:PRE业绩相关收益来自我们的管理基金实现的绩效费的收益IRE投资相关收益GP资本回报

我们的自营资本承诺推动筹资、复合价值并创造当前业绩中尚未可见的未来收益201投资相关收益(IRE):Vinci Compass的隐形增长引擎IRE周期:从承诺到可分配收益初始阶段(0-2年)公司承诺资本自有资金现金分配到短期工具中,直到今天(2-5年)封闭式基金在投资阶段调用,不影响可分配收益投资组合增值影响净收入(未实现IRE)长期(5 +年)基金分配绩效费(Carry)资本收益(已实现IRE)

财务收益DE初始阶段(0-2年)IRE如何创造价值每个IRE承诺以三种不同方式产生价值:管理费、利差和GP资本收益封闭式基金短期工具AuM FRE FRE保证金GP承诺现金分配锚定投资者,利用LP进行筹资01202

今日(2-5年)IRE如何创造价值每个IRE承诺以三种不同方式产生价值:管理费、利差和GP资本收益02短期工具封闭式基金基金开始投资并调用来自GP和LP的资本部署到基金中的现金未实现IRE净收益净现金DE203

长期(5 +年)IRE如何创造价值每个IRE承诺都以三种不同的方式产生价值:管理费、利差和GP资本收益03短期工具封闭式基金基金将资本返还给GP,资本收益现金部署到基金中Carry Realized IRE DEFund开始剥离资产并将资本返还给GP和LP净现金DEPrincipal返回资产负债表并分配给短期工具204

IRE承诺规模我们已承诺将14亿雷亚尔的自有资本投入我们的私人市场基金,多元化涵盖我们所有的细分领域20540% 28% 27% 4% 2% Real Assets Credit Private Equity Global IP & S Equities我们今天的承诺意义重大且多元化程度很高,建立有意义的未来收益基础IRE承诺突出目标总IRR资本承诺(百万雷亚尔)产品策略10-15% 157 REITs房地产REITs实物资产17-22% 100 Vinci Climate Change Infrastructure Climate Change 15-20% 70 Vinci Fullwood Real Estate Logistics 17-22% 50 Vinci á gua e Saneamento Infrastructure Water & Sewage 25-30% 150 SPS IV Opportunistic Capital Solutions Credit 12-17% 100 Vinci Credit Infra Infrastructure Credit 25-30% 350 VCP IV Capital Partners Private Equity 20-25% 50 VSP Strategic Partners Global IP & S 14亿雷亚尔

206对未来资本调用的预期预期到2029年的资本调用预计到2029年的资本调用771.1毫米雷亚尔55% 300至400毫米雷亚尔20-30% 200至300毫米雷亚尔15-20% 14亿雷亚尔100%的资本调用2Q‘25资本调用直到YE’26 Capital调用2027e-2029资本调用2029 E我们预计到2029年将调用我们目前GP承诺的100%预计到2027年至2029年YE 2026将调用的3亿至4亿雷亚尔,我们预计调用剩余承诺的15-20%长期资本部署仍与投资管道保持一致

我们的旗舰承诺:推动未来IRE这三只旗舰基金代表了Vinci Compass自营投资的大部分,分散了跨策略的风险敞口并锚定了未来的IRE 207这些基金一起代表了6亿雷亚尔的IRE承诺,已经产生了FRE提升,并定位于随着年份成熟基金规模IRE承诺提供资本收益和业绩费用关键投资组合亮点VCP IV 32亿雷亚尔3.5亿雷亚尔的资本承诺投资期:直到2027年12月私募股权战略多元化,涵盖消费、金融、科技、商业服务和医疗保健。~40%的资本已经承诺在三个旗舰资产上,通过增长和治理举措正在进行早期价值创造。拥有50 +机会的强大管道,其中7个处于高级阶段。投资组合投资:截至2Q‘25的25%资本调用目标回报:25-30%总IRR VICC 18亿雷亚尔1亿雷亚尔资本承诺投资期限:至2028年3月投资组合投资:截至2Q’25的15%资本调用目标回报:17-22%总IRR两个正在运营的DG太阳能项目;更多正在通过Mira Energia平台建设中的气候和基础设施战略,重点关注可再生能源和基本服务。早期J曲线阶段的基金:已部署资本,尚未分配,随着项目达到COD和管道成熟,预期价值创造。强劲的13亿雷亚尔管道横跨太阳能、存储和水的特许权。SPS IV 13亿雷亚尔(目前正在筹资)1.5亿雷亚尔资本承诺投资期限:至2029年2月8%资本截至2Q'25目标回报:25-30%总IRR机会主义资本解决方案策略,投资于法律索赔和技术支持的信贷平台。早期J曲线阶段基金:近期启动,8%资金调用,3笔初始投资部署。由高利率支撑的稳健管道推动了对替代融资的需求,尤其是在企业贷款和二次信贷方面。联邦信贷债权私人债权投资组合:注:截至2025年6月

IRE:内含收益潜力20814亿雷亚尔总承诺我们的资产负债表中有来自IRE的大量资本收益,这将影响我们未来几年的可分配收益~4亿雷亚尔预计2026年至2045年我们已实现IRE的净现值~每股6.30雷亚尔丨或~85%将于2026年至2031年实现时间说明:Vinci Compass的估计考虑了我们自营资本承诺的目标净IRR的较低范围;⑤截至2Q'25的股份基数。

案例研究:FIP Infra Transmiss ã o 209对VINP资产负债表的影响凸显49%的净内部收益率(以R美元计)3.2x MOIC净资本收益2850万雷亚尔2017年4月承诺日期投资概览基金专注于绿地输电资产摘要352mm雷亚尔总资本承诺40mM GP承诺12.2mm雷亚尔总GP资本投资39.1mm雷亚尔总GP资本回报初始投资:2017年6月来源:公开拍卖类型:Greenfield Invested Capital:7090万雷亚尔Divested Capital:2.794亿雷亚尔状态:完全实现毛MOIC/IRR(R $):3.9x/73.3%退出日期:2021年12月塞尔希佩输电线路,Alagoas,and Pernambuco S Tatic Compensator in Minas Gerais初始投资:2018年10月来源:二级市场自营采购类型:Greenfield Invested Capital:3300万雷亚尔已剥离资本:最高8990万雷亚尔状态:完全实现(等待托管释放)MOIC/IRR总额(R $):2.9x/22.6%退出日期:2025年5月

今日市场观点未在PRE Liquid中定价的潜在价值为什么市场低估了VINP今日市场价格仅可见FRE和PRE,但真正的可分配盈利能力包括未来的PRE和IRE,在结果210中尚不可见VINP True Earnings Power FRE PRE Liquid FRE IRE PRE Private 210 +

IRE IRE:永久复合引擎IRE是复合引擎,因为每次变现都会为下一个年份创造资本,使增长锚定筹资LP承诺永久化Harvest返回资本调用/部署GP(RE)承诺每次变现都会为下一个承诺提供资金,为我们的股东创造强大的复合和GP资本收益211

财务回顾与展望Bruno Zaremba财务和运营总裁

自IPO以来:我们是如何投入资本的

现金流入并购:4.177亿雷亚尔214向拉丁美洲另类投资回购领导者转型:3.457亿雷亚尔自IPO以来分配的股息总额:8.984亿雷亚尔或每股3.05美元自营投资承诺总资本:14亿雷亚尔~15倍筹资杠杆发行新股,主要作为并购的货币:1200万票据:截至2025年6月

215有纪律的并购:战略契合和回报在我们的企业发展集团的领导下,我们寻求机会来增强分销、增加能力并加强Vinci Compass的平台战略理性交易结构Structure价值创造状态2023 Ares跨业务部门的互动、最佳实践的分享、筹资和投资机会扩大全球影响力和国际连通性1亿美元的可转换债增加了顶级全球替代品GP作为Vinci Compass的战略合作伙伴。资本部署在并购Lacan为Vintage IV筹资利用Vinci Compass的LP基础本地产品扩展为新的资产类别100%现金+收益增强了我们在实物资产领域的影响力2022 SPS Capital本地产品扩展为新的资产类别100%现金+收益增加了对Vintage IV的Opportunistic Capital Solutions筹资的敞口利用Vinci Compass的LP基础2024 MAV Capital利用我们的农业综合企业信贷战略100%现金+收益加强了我们在私人信贷市场的影响力为vintage III筹资和IV利用Vinci Compass的LP基础Compass凭借规模和获得本地、区域和全球资金池的机会打造拉丁美洲的领导者股票和现金+收益增强的管理费基础、更广泛的LP覆盖范围和区域存在完全整合。专注捕捉交叉销售机会,组合平台新战略重点

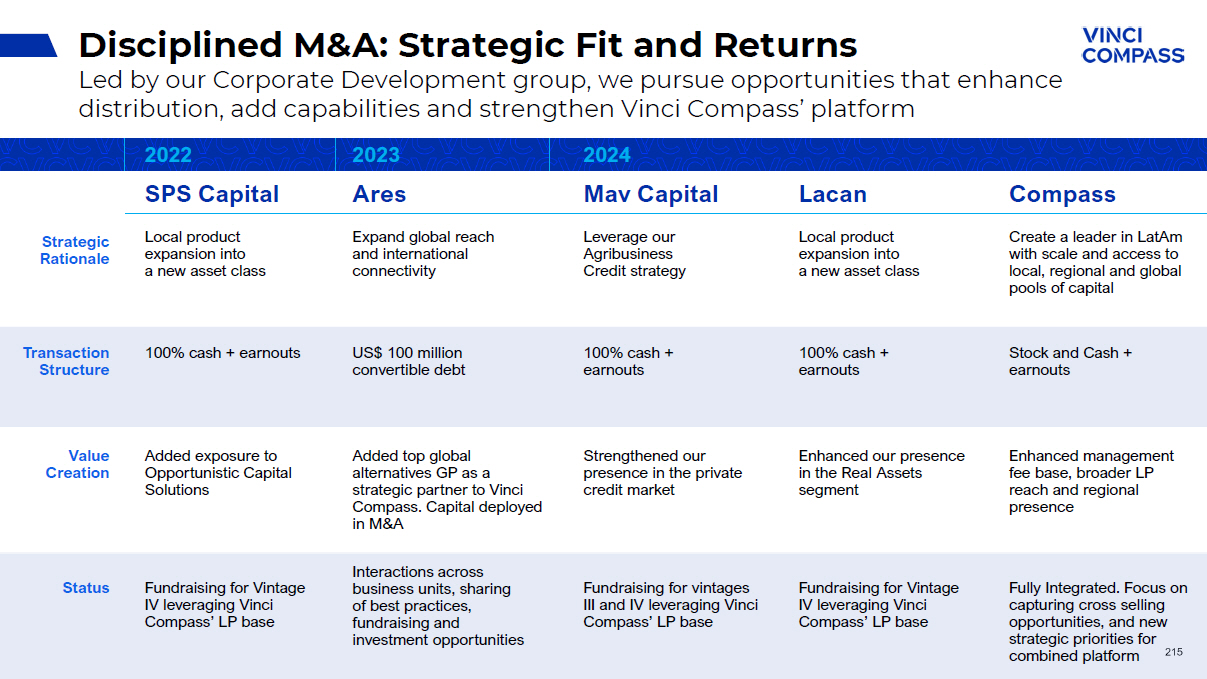

并购发行选择性发行股票为收购融资,扩大了我们的规模、分销范围和产品能力新的合作伙伴股权分配以引入新的合作伙伴,确保整个公司的承诺、一致性和共享所有权意识基于股权的薪酬(RSU和SOP):股权授予和期权,将管理层和关键人才与股东结果紧密结合起来,加强所有权回购文化市场错位期间执行的有纪律的回购,彰显对Vinci内在价值的信心,积极抵消稀释216股权变动&回购对股东的一致现金回报:每股3.05美元,自IPO以来作为股息+回购分配。以有纪律的资本回报平衡成长型投资56.91 1.8 0.10.663.2(6.2)首次公开发行股票并购RSU/SOP New Partners今日回购股份VINP流通股(百万)首次公开发行股票并购RSU/SOP New Partners回购股份2Q'25

217未来的资本分配框架:明确的股东价值优先事项资本分配优先事项010203发展我们在拉丁美洲的替代能力前-巴西维持对股东的强大资本分配形象继续支持对基金和战略的资本承诺

218控、技、数:升级运营骨干更强治理、统一平台、实用AI。以透明和纪律建立规模。Platform Integration(Scale & Efficiency)Data & AI(Productivity & Speed)Governance & SOX(de-risk & predictability)可扩展的SOX级平台。更快的发布,更顺畅的并购整合,以及实用的AI,支持透明增长和多年指导。更严格的控制,更干净的数据更少让人惊讶审计-准备好的流程在指导和报告方面的可信度合并的基础设施更低的运行率成本标准化的工具u nified系统,更高的安全性实用AI合作试点,用于内容/翻译、自动会议笔记、规模化分析采用和治理公司范围内的推广;79%的人使用人工智能,91%的人报告生产力提高

01过去两年的反思

220对过去两年的反思在我们的2023年投资者日期间,宏观经济前景和市场预期非常乐观,未来几年利率下降15% 15% 14% 13% 13% 13% 12% 12% 11% 11% 11% 11% 10% 9% 9% 9% 9% 9% 13% 12% 11% 11% 11% 11% 11% 11% 11% 11% 11% 11% 11% 11% 11% 11% 11% 11% 12% 13% 14% 15% 6% 7% 8% 8% 9% 10% 11% 11% 13% 14% 15% 3Q‘23 1Q’24 3Q‘24 1Q’25 3Q‘25 1Q’26 3Q‘26 1Q’27 3Q‘27 Selic Rate Curve Evolution丨Futures Curve(Investor Day 2025)Futures Curve(Investor Day 2023)Actuals 2024-2Q’25 as rates decline,REITs和流动性基金重新获得牵引力,这有利于我们稳健的管道准备好捕捉流入,处于有利地位以捕捉复苏的REITs和股票基金保持大体稳定的管理资产规模,尽管行业震荡证明了我们的利率敏感产品相对于2023年的共识具有弹性含义,Selic利率曲线重新定价更高并变陡了2023年VINP投资者日2023年丨VINP投资者日2025资料来源:丨焦点

221对过去两年战略组合收购的反思Organic & Inorganic Growth VCP IV最终以31亿雷亚尔的基金总规模收官,这是我们规模最大、本土资本占比最高的私募股权年份VICC最终以18亿雷亚尔的基金总规模收官,使其成为我们历史上最大的基础设施基金。Credit Infra的承诺额超过了18亿雷亚尔,并以11亿雷亚尔的价格获得了其首个离岸LP SPS IV首次收盘价,这是我们的首个内部SPS年份,与SPS III的总承诺FDIRS授权相匹配,管理资产管理规模为11亿雷亚尔,我们的基础设施团队管理着可持续区域发展基金,在2Q‘25的各种战略中形成了118亿雷亚尔的资本,主要是由全球知识产权与安全、信贷和股票推动推出的PEPCO II,这是我们在秘鲁的私人信贷基金,自2Q’24收购以来,秘鲁机构投资者的资本形成承诺总额超过了6亿雷亚尔,自收购以来,我们提高了MAV III,现在正在提高MAV IV,自24年第四季度收购以来,利用Vinci Compass无与伦比的分配形成了1亿雷亚尔的资本形成,目前正在筹集LACAN IV以及与当地和全球机构投资者的独家授权

对过去两年FRE名义和每股基础上的强劲增长的反思2012642Q‘23 LTM 2Q’25 LTM 15% CAGR费用相关收益(R $ mm)3.67 4.32 2Q‘23 LTM 2Q’25 LTM 9% CAGR费用相关每股收益(R $/share)我们通过筹集资产负债表种子投资支持的有机资本,利用了巴西在替代品方面的渗透不足,并通过互补性并购和战略组合进行无机扩张,立即增加FRE/share 222414796 2Q‘23 LTM 2Q’25 LTM费用相关收入(R $ mm)39% CAGR

我们下一章的重点是可扩展性……通过持续严格的执行来抓住未来

224我们的增长潜力通过对眼前机会的严格执行实现可扩展性筹资增加可自由支配的管理资产组合优先考虑高ROA产品能力通过互补产品以经营杠杆杠杆杠杆能力实现规模

225我们一直在扩大我们的投资策略范围……全球知识产权和实物资产信贷股票私募股权房地产-购物中心-办公室-工业-基金-之-基金-发展基础设施-巴西电力股票-只做多-股息-小盘股-长期偏向Vinci Capital Partners Vinci Impact和回报分别授权混合基金(FOF)混合基金(养老金)全球解决方案养老金计划退休服务巴西本币高收益巴西结构性信贷和确认巴西基础设施信贷巴西房地产信贷2020单独授权第三方分配流动性第三方分配替代混合基金(FOF)混合基金(养老金)Vinci Capital Partners Vinci Impact and Return本币高收益-阿根廷-巴西-智利-墨西哥全球IP & S实物资产信贷全球解决方案养老金计划退休服务基金服务托管和执行股票多元化私人信贷-巴西-智利-哥伦比亚-拉美-秘鲁拉美股票-只做多国家-特定股票(巴西、墨西哥、智利、阿根廷)-只做多-股息-小盘股-长期偏向房地产-购物中心-办公室-工业-基金中的基金-城市私募股权房地产(续)-开发-住宅林业基础设施-电力-水和污水-气候变化2025硬通货高品位-阿根廷-巴西-拉丁美洲机会主义资本解决方案结构化和确权-巴西-秘鲁农业综合企业房地产基础设施

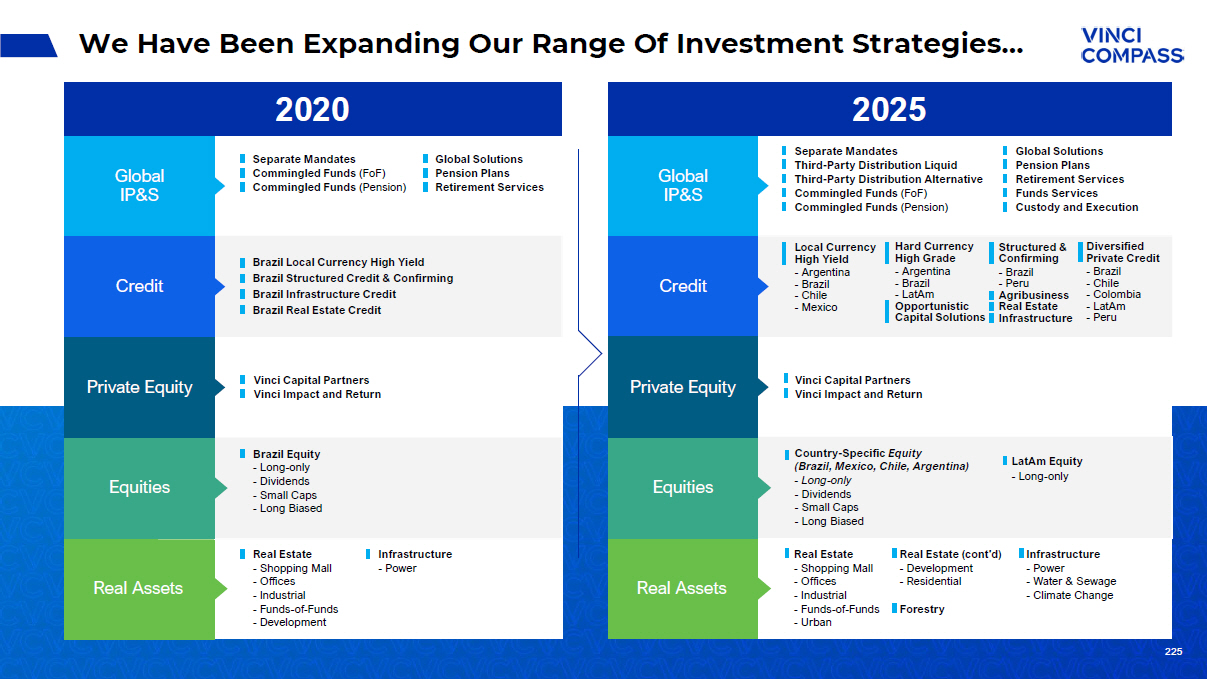

Emerging More Scaled Less Scaled 2020226…and mapping their scale and growth potential 226 Global IP & S credit real assets equities private equity mixled funds(pension)pension plans retirement services separate mandates mixled funds(foF)Brazil local currency high yield Brazil structured credit & confirming infrastructure credit real estate credit VCP strategy basis long only Brazil dividends

新兴规模更小的2025年……并绘制其规模图和增长潜力227全球IP & S信贷实物资产股票私募股权混合基金(养老金)养老金计划单独授权混合基金(FoF)VCP策略VIR策略巴西多头仅巴西分红巴西长期偏向巴西小盘股房地产购物房地产办公室基础设施动力房地产工业房地产FoF房地产开发基金服务智利本币高收益房地产住宅巴西硬通货高等级阿根廷硬通货高等级智利多元化私人信贷阿根廷硬通货高等级智利多元化私人信贷阿根廷本币高收益墨西哥本币高收益秘鲁多元化私人信贷农业综合企业信贷房地产城市基础设施水和污水林业智利只做多智利小型股墨西哥只做多基础设施气候变化房地产信贷巴西结构性信贷&确认拉美硬通货高等级机会主义资本解决方案秘鲁结构性信贷&确认巴西多元化私人信贷巴西本币高收益基础设施信贷TPD流动性TPD替代全球解决方案托管和执行退休服务阿根廷只做多阿根廷小型股拉美股票

经证实的扩大收入规模的能力我们预计我们的强劲增长将持续到2028年及以后,这是由于在地方、区域和全球基础上的渗透不足,以及继续引入互补战略基础设施房地产股票私募股权全球IP & S 9% 12% 15% 7% 4% 5% 2%巴西信贷企业咨询业务。上限。解决方案23%第三方分销16%拉美信贷2%林业2016201720182019202020212022202320242025丨4% 16% 37% 15% 8% 7% 7% 11%企业咨询巴西信贷基础设施房地产股票私募股权全球IP & S + 20% CAGR注:收入包括管理和咨询费用总额;丨2025年数据根据上半年业绩进行年化。228

2H’25-2028年展望02

合并后的公司Ann的每股FRE增值11%。1H'25 PF ² Unit 32030416 R $ bn AuM 1,01492985 R $ mm净费用相关收入丨30526244R $ mm FRE = 30% 28% 51% % FRE Margin = 4.60 4.14-(R $/share)FRE per share = 29827622 R $ mm Adj.distributable earnings = 4.48 4.36-(R $/share)Adj.DE per share =立即+ 2 p.p. on FRE Margin解锁Verde Asset Management的即时增长和盈利能力230注:丨考虑Verde Asset Management 50.1%的股权;² Verde的备考结果代表交易后的年化估计。

筹款2H'25-2028预计横跨整个平台的庞大专有管道231▪TPD替代品▪TPD液体▪VSP策略▪全球解决方案▪排他性授权▪养老金计划▪混合基金▪多策略▪退休服务全球IP & S~55% 1000亿雷亚尔~55%

232232私人信贷:▪SPS IV▪SPS V▪MAV III▪MAV IV▪MAV▪PEPCO III▪确认秘鲁▪可可▪智利II▪信贷基础设施~20% 1000亿雷亚尔信贷~20%流动信贷:▪国别----具体战略▪LatAm Strategies Fundraising 2h'25-2028预计整个平台都会有庞大的专有管道

233股票▪UCITS▪国别-特定战略~10% 1000亿雷亚尔~10%筹资2h'25-2028预计整个平台将有庞大的专有管道

234实物资产基础设施:▪Infra LatAm▪VICC II▪VIGT▪FIDRS房地产:▪REITs▪机会基金林业▪拉坎四世▪拉康V▪独家授权~10% 1000亿雷亚尔~10%筹资2h'25-2028预计整个平台的庞大专有管道

235私募▪VIR V▪VCP V R $ 1,000亿~5%~5%募资2H’25-2028预计整个平台将有庞大的专有管道

236项可见举措为未来费用相关收入增长提供资金8亿雷亚尔~16亿雷亚尔2Q‘25 LTM目标FY’28全球IP & S私募股权股票信贷实物资产企业咨询+ 22% CAGR x =我们预计到2028年费用相关收入将达到约16亿雷亚尔强劲的筹款管道更高ROA FRR增长驱动因素从2H'25到2028年的价值创造▪所有替代策略的新年份酒大多建立在长期锁定和平均ROA > 1%的基础上▪ROA~1%的永续资本载体新增资金▪推出区域产品以满足特定要求并利用拉丁美洲养老金计划更高的投资限额,特别是在最近改革后的智利和墨西哥▪在企业咨询中扩大我们的客户群和产品供应

FRE增长和FRE利润率扩张的关键构建块到2028年利润率扩张约10个百分点的FRE的关键举措+ 26%的复合年增长率,在股票范围内推出UCITS,利用现有平台容量规模新兴和规模不足的战略,通过我们的专有套件深化拉丁美洲的渗透,解决拉丁美洲养老基金的需求,全职员工人数的有限增长,由多年的人才建设和一个准备以比当前年份更大的基金规模扩大下一个年份的规模的平台提供支持,VIR V、VCP V、VICC II、SPS V、LACAN V、PEPCO III和CHILPCO II,以长期资本产品提升平台ROA组合FRE 2Q‘25 LTM目标FRE FY’28 28% 38% FRE 2Q‘25 LTM目标FRE FY’28利用经营杠杆扩大现有基金优先考虑高ROA产品264雷亚尔~600雷亚尔通过互补产品提高可自由支配的管理资产组合FRE利润率2Q‘25目标FRE利润率FY’28 + 26% CAGR 237

~22% CAGR~26% CAGR2382025-2028年目标一览2Q‘25 LTM 2028年全年目标795雷亚尔mm 264雷亚尔28%费用相关收入费用相关收益(FRE)FRE利润率~16亿雷亚尔~600雷亚尔mm 38% 1000亿雷亚尔筹资目标2H’25至2028年2Q'25年初至今~10 p.p. 2028年全年目标

239我们估计,当前投资周期的已实现IRE代表NPV约为400mm雷亚尔我们的首要任务仍然是发展我们在拉丁美洲的替代品业务并保持股东分配强劲目标筹资1000亿雷亚尔直到2028年底目标FRE约为2028年600 mm雷亚尔FRE利润率预计将扩大至~10个百分点,在2028年达到高达38% 23451关键要点

闭幕词Alessandro HORTA首席执行官

A B C D结束语241E Growth vectors Private Credit expansion across LatAm;UCITS平台加速;通过Compass关系进行交叉销售;在更高ROA策略中进行产品扩展。盈利能力FRE提供了一个可预测的基础,随着变现加速,PRE增加了上行空间,IRE捕捉到了内嵌的GP收益,这是一个通过周期复合的平衡模型。分销优势+ 2800个LP关系和资深本土团队,实现跨多个国家和渠道的资本形成。IPO以来有纪律的资本配置明确框架;持续关注增值并购、股东资本回报、IRE承诺。宏观顺风区域为新的投资周期设定;有吸引力的切入点和处于历史低点的对拉丁美洲的敞口。

突破

问答环节ALESSANDRO HORTA首席执行官BRUNO ZAREMBA财务和运营总裁

附录

宏观与机遇–巴西(续)01

246宏观经济基本面良好..。01巴西贸易顺差一直在600亿美元左右,占GDP的4%。石油、大豆和铁矿石是提供这一业绩的主要项目。特朗普的关税将对巴西的出口造成小幅影响,部分原因是该规则的例外情况,但也由于大宗商品转向其他市场。02巴西的石油产量将从目前的3.4mm桶/天的水平跃升至2030年的5.4mm桶/天。未来几年石油出口将大幅增加,进一步加强巴西的贸易顺差。它还将使国库金库无法承受。03通胀目标框架(3% +/-1.5 %)和浮动汇率制度的独立央行。卢拉的央行候选人将实际利率提高至11%以对抗通胀。民粹主义言论,但保守行动。04公共债务总额与新冠疫情前持平,约为GDP的76%。净债务(不包括总债务中的外汇储备)为GDP的61%。主要财政结果从2024年中期的赤字占GDP的-2.5 %转为2025年中期的零05通胀正在放缓至接近4.5%,实际利率超过10%,明显高于5-6 %的中性实际利率。在2025年第二季度通胀见顶后,Threre is r oom for rate cuts(2025年底)。市场价格隐含的一年盈亏平衡通胀从1月25日的7.8%降至近期的4%左右。062-22.5 %的GDP增长后,2025年平均3%的增长近几年的平均水平。此外,失业率低于6%,接近巴西的历史低点。

247...但政治噪音很大01政府在国会的政治基础很小。国会在执行联邦预算方面拥有更大的自主权,这使得政府很难创造议会多数席位。02尽管失业率较低且GDP增长强劲,但选民之间的两极分化导致政府支持率较低。通胀走高是削弱卢拉民众支持率的关键。03尽管人们普遍认为卢拉将在2024年增加财政支出以重获人气,但他没有这样做。初级财政结果从2024年中期赤字占GDP的-2.5 %改善到现在接近于零。对2025、2026年财政目标未作变动。通胀似乎是走向选举的主要担忧。04在接受广泛民意调查的受访者中,约40%的人认为卢拉政府“糟糕或可怕”。有一种看法认为,随着该国团结起来支持总统反对外国侵略,特朗普的关税可能会提高卢拉的支持率。R ecent民调显示,人气情景并未发生明显变化。05卢拉竞选连任将面临一场艰苦的战斗。利率将下降,但幅度不大。通胀将下降,但幅度不大。很多选民都在说,经济不是问题所在。犯罪和暴力似乎是首要议程,这不是选民认为PT“强硬”的领域。06一场未遂的内阁改组最终导致关键政客公开拒绝内阁职位,政党干脆撤回对政府的支持。左翼政党将无法像过去那样形成广泛的联盟。

248尽管卢拉在2022年大选中获胜,但左翼政党在国会失去了相当大的席位份额卢拉是赢得了22年的总统选举还是博索纳罗失去了它?选民一直在向右转。2024年的市政选举证实了这一向右的转变。资料来源:议会网站& Vinci Partners。备注:权利方:PL、Novo、PTB、PR、PTN、PSL、Prona、PAN。中间党派:PP、Uni ã o、PSDB、Republicanos、PODE、Pros、DEM、PTC。中锋:PSD,MDB,PSC,Avante,Rede,PTDoB。中左:PT、PSB、PDT、PV、PRB、Solidariedade、PPS、PST。左图:PSOL、PCDOB。众议院组成(按政党政治意识形态百分比:2002-22)

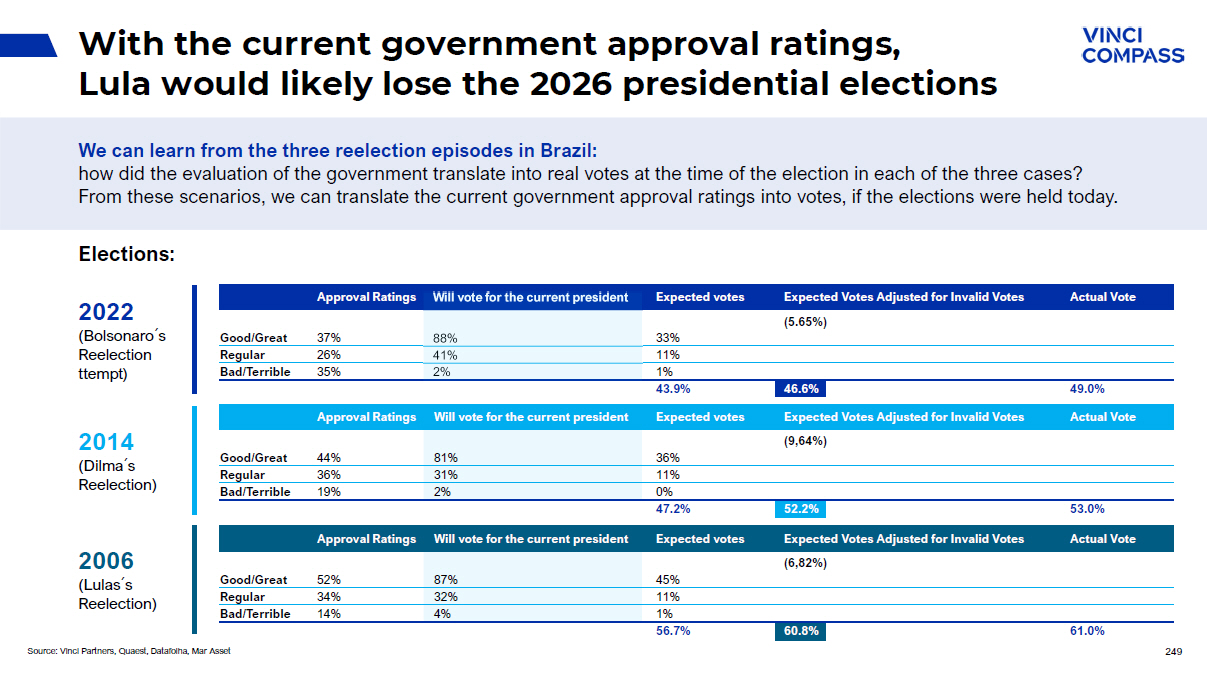

以目前的政府支持率,卢拉很可能会输掉2026年的总统选举我们可以从巴西的三个连任插曲中学到:三个案例中的每一个,对政府的评价是如何转化为选举时的真实选票的?从这些情景中,我们可以将当前的政府支持率转化为选票,如果选举是在今天举行的话。249资料来源:Vinci Partners,Quaest,Datafolha,Mar Asset实际投票预期票数调整为无效票数预期票数将投票给现任总统支持率(5.65%)33% 88% 37%良好/伟大11% 41% 26%常规1% 2% 35%糟糕/可怕49.0% 46.6% 43.9% 2022(Bolsonaro ž s reelection ttempt)选举:实际投票预期票数调整为无效票数预期票数将投票给现任总统支持率(9,64%)36% 81% 44%良好/伟大11% 31% 36%常规0% 2% 19%糟糕/可怕53.0% 52.2% 47.2% 2014(Dilma ž s reelection)实际投票预期票数调整为无效票数预期票数将投票现任总统支持率(6.82%)45% 87% 52%好/伟大11% 32% 34%常规1% 4% 14%坏/可怕61.0% 60.8% 56.7% 2006(Lulas ž s连任)

财政政策支持很少,而且在2024年很晚才到来。“转型PEC”允许2023年额外政府支出占GDP的2%,这是非常特殊的。它从23年的18%增长到24年年中占GDP的20.2%。政府支出目前恢复到GDP的18.2%(6月25日)。最近政府支出的减少,加上高利率,解释了2025年经济活动放缓的原因。资料来源:Vinci Compass,TN。250资料来源:Vinci Compass,IBGE,RFB。支出&收入GDP &实际税收收入(3M平均值,% YoY)

巴西贸易顺差保持在GDP的4%以上经过一些技术性突破,石油生产和出口有望在2025年恢复强劲增长来源:Vinci Compass,Bloomberg,Secex。251资料来源:Vinci Compass,MDIC。贸易平衡:巴西和拉美(1200万,十亿美元)出口和进口(1200万,十亿美元)在2024年出现一些技术性突破后,石油生产和出口正在恢复强劲增长,2025年出口仍保持高位强劲,但汽车(来自中国)和石油行业资本货物的进口在最近几个月一直在施压进口上升。

24/25年度的收成达到创纪录水平,但价格低于往年石油出口应该会随着产量继续增加来源:Vinci Partners,MDIC。252资料来源:ANP和EPE。出口–主要产品(1200万,十亿美元)年度石油产量(MBB/d)实际数据(蓝色)和预测(灰色)

美国关税将如何影响巴西?巴西和美国的贸易差额最近几年一直在零附近浮动贸易差额巴西-美国(十亿美元,12个月累计)253

对美出口总额占巴西GDP不到2%此外,大部分出口商品可能会在适当时候转向其他市场254巴西出口目的地巴西对美出口商品构成

惠誉的自动模型将巴西置于BBB-(IG)。主观因素使当前评级低于自动模型所建议的水平分析师有自由裁量权与模型最多偏离2个步骤,向上或向下来源:FitchRatings,Vinci Compass Brazil ž s评级演变和未来评级敏感度主权评级模型趋势255评级敏感度可能单独或集体导致负面评级行动/下调公共财政的因素:破坏财政政策可信度、融资灵活性和中期公共债务可持续性的重大政策转变。宏观:破坏宏观经济稳定和/或中期增长前景的政策。可能单独或集体导致正面评级行动/公共财政升级的因素:财政整顿的进展,可持久地将政府债务/GDP稳定在当前水平附近。宏观:宏观经济稳定和治理改善背景下投资和经济增长前景改善的证据。

以5年期CDS衡量的巴西风险仍处于较低水平来源:Vinci Compass,彭博。256资料来源:Vinci Compass,IBGE。巴西5Y CDS Dilma焦点调查:政府总债务–% GDP

257来源:www.presalpetroleo.gov.br/wp-content/uploads/2023/06/Brazil _ summit _ final.pdf石油收入能否帮助未来的财政数字?国会刚刚批准了一项提案,该提案将允许政府通过销售巴西财政部拥有的石油(十亿美元)2023-2032年累计收入(十亿美元)来部分预测未来的石油收入

宏观与机遇–阿根廷(续)02

259项领先指标暗示未来经济放缓高利率捍卫货币升值可能加深放缓阿根廷:月度GDP和领先指标

260阿根廷:BCRA购买美元(22日移动平均线)阿根廷:国际储备IMF计划目标旨在阿根廷购买外汇储备,但担心贬值对通胀的影响阻止了政府这样做

261能源出口增长但进口增长速度快三倍阿根廷:贸易平衡Energy & EX-Energy阿根廷:12个月贸易平衡

宏观&机会–墨西哥(续)03

2月-2025年3月-2025年4月-2025年6月-2025年7月-2025年263关键事件2025*资料来源:Vinci Compass。对墨西哥和加拿大征收25%的普遍关税。钢铁、铝关税从25%提高到50%。对从墨西哥进口的选定商品征收30%的关税。对来自墨西哥和加拿大的进口商品征收25%的普遍关税开始生效。美国制造的汽车关税豁免USMCA下的汽车零部件关税豁免。10%的普遍关税。一些国家将根据与美国的关系面临更高的关税特朗普暂停对墨西哥和加拿大的关税1个月。由于汽车行业的压力,特朗普又暂停了一个月对符合USMCA的产品征收关税的实施。对等关税暂停90天。普遍10%的关税仍然存在。对钢铁和铝征收25%的关税。对进口汽车和汽车零部件征收25%的关税。司法选举:尽管投票率较低,但执政党及其盟友赢得了大多数席位,将权力集中在一个政治集团中的司法机构。2026年USMCA开始时的寿命为16年。在六周年之际,一个委员会将举行会议,对该协议进行“联合审查”。2020 USMCA如果其中一方不确认希望将《协定》再延长16年,委员会将每年对《协定》剩余期限进行一次联合审查。45%的可能性,如果每一方确认其续签协议的愿望,将自动再延长16年(至2042年)。30%概率修订2026-2036年提前终止协议的可能情形。25%概率

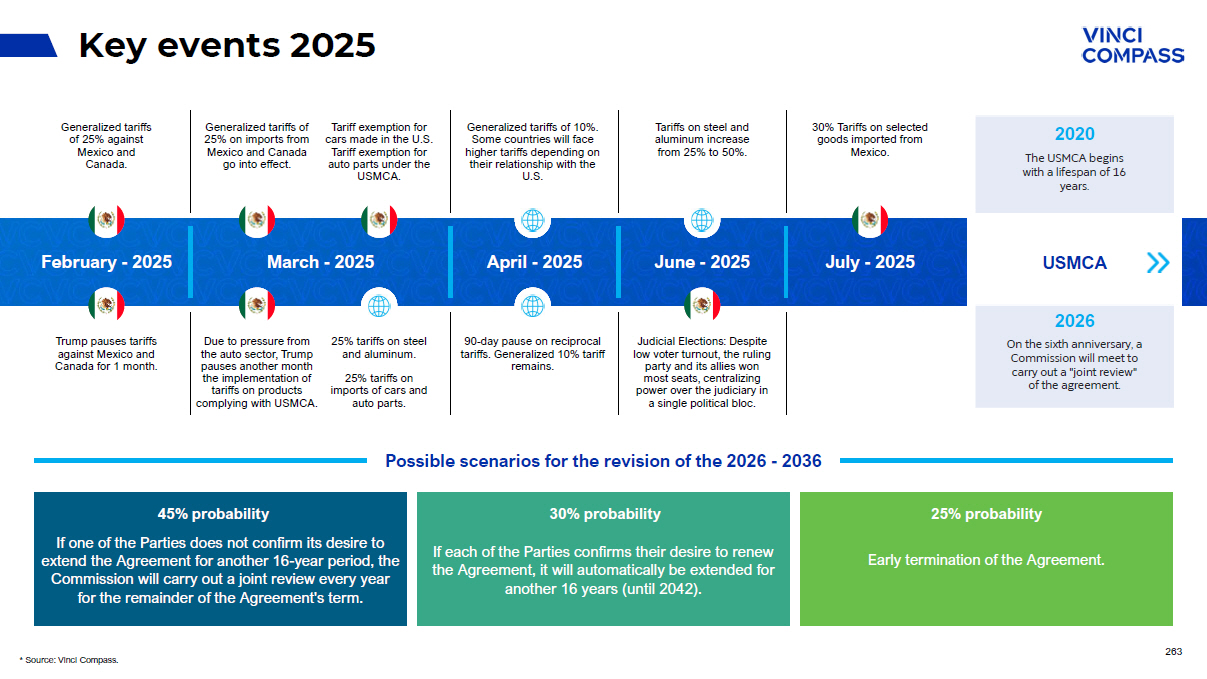

进口和海关政策:墨西哥在几乎没有通知的情况下实施海关变化,使出口商难以适应。与USMCA相反,海关经纪人被限制仅在某些港口开展业务。美国看到与墨西哥的非货币贸易壁垒的264个问题*资料来源:Vinci Compass。卫生和植物检疫壁垒:在农药登记和草甘膦进口方面存在拖延和无理拒绝。知识产权:盗版和假冒产品的高可用性,包括音乐和视频游戏-对恶意商标注册和司法延误的担忧。服务:。美国批评对电子支付提供商的监管限制。-保险公司面临SAT追溯增值税收费。-监管机构IFT因宪法规定而消失。投资。墨西哥在能源领域青睐国有企业(CFE和PEMEX),阻碍了私人参与。-取消许可证,对燃料进口设置障碍。-锂被国有化,正在讨论更多的采矿限制。-对外商投资有法律限制的部门,如运输、快递服务等。

-2.00 0.00 2.00 4.006.008.00 10.00 12.00 14.00 2006200820092010201120132014201520162018201920202021202320242025整体通胀核心通胀非核心通胀Banxico的目标0.00 2.00 4.006.008.00 10.00 12.00 Rend。2025~8.51%人币。2024~11.10% 265通货膨胀*资料来源:Vinci Compass,Bloomberg & Inegi截至2025年6月5日。通胀比预期的更持久,继续高于Banxico的目标。2025年6月,Banxico将利率下调50个基点至8.00%,达到近三年来的最低水平。最近,在2025年9月,Banxico再次将利率下调25个基点至7.50%,这表明只要经济活动仍然疲软且通胀动态允许,它就打算继续适度降息。鉴于当前的宽松周期和央行的前瞻指引,市场现在预计,到2025年底,政策利率可能进一步降至7.00%,一些更鸽派的预测甚至预计到2026年底将降至6.25%。通货膨胀墨西哥(%)估计参考利率墨西哥2024 & 2025(%)

黑天鹅熊基牛美国对墨西哥征收25%关税。美国对墨西哥征收10%关税。美国不对墨西哥征收关税。美国不征收关税,墨西哥受益于近岸。政治风险GDP <-1.00% GDP = 0.000% GDP 0.60%-0.20% GDP > 1.5%经济增长(年底)通胀> 5.0%通胀> 4.0%通胀= 4.0%通胀< 4%通胀(年底)> 9.00% 8.75% 8.25%和8.50%之间7.25和7.50% < 8.00%利率(年底)23.50美元和25.00美元之间21.50美元和22.50美元之间20.50美元和21.00美元之间19.50美元和20.00美元之间(公允价值19.75美元)外汇(年底)2662025年情景

宏观与机遇–哥伦比亚(续)04

268政基案继续强有力的机构和没有激进改革的Credicorp资本。在佩特罗执政期间,制度性占据了主导地位。回顾:州议会暂停监管公用事业的法令(3月23日)。拉瓜希拉(10月23日)颁布的经济紧急状态违宪。政府联盟在10月23日地区选举中受挫。失败(两次工党,2023年和2025年和医疗保健2024年,改革。与此同时,养老金改革以稀释方式获得批准,它也仍面临风险,等待最终的宪法法院概念。融资法在国会失败(DIC-24)。请求支持Alvaro Uribe在移民问题产生的‘僵局’中与美方进行调解。Banrep在Petro和新财政部任命的两名新成员的首次会议上维持回购利率不变。国会搁置了劳工改革在国会的全民协商。

269政治最近的事件对即将到来的选举有何影响?资料来源:Bradesco,BTG。1H25随着哥伦比亚距离总统选举还有10个月,该国正进入一个严重的体制和政治压力期。这些情景仍然非常分散,但在我们看来,最近的事件改变了游戏规则:米格尔·乌里韦的候选资格在哥伦比亚的保守派选民中具有象征性的分量,因为他与前总统阿尔瓦罗·乌里韦结盟,他的纲领以机构实力和公共安全为中心。从这个意义上说,这起暗杀事件引发了人们对政治暴力的新担忧,同时也引发了对保守派和法治候选人的同情。后来的观点在民意调查中得到了证实,因为米格尔·乌里韦是新的种族领袖。尽管我们继续看到一个支离破碎和不确定的选举情景,没有明确的领跑者,但这一事件将进一步推动选民情绪向右转。攻击后的结果政治倾向候选人自由民主情绪上升(塞萨尔·加维里亚获胜)自由党人路易斯·卡洛斯·加兰右翼巩固权力左翼(UP)贝尔纳多·贾拉米洛两极分化加剧,加强武装部队左翼(UP)Jaime Pardo Leal分裂od左翼前游击队员Carlos Pizarro推进中间派力量保守派Alvaro Gomez Hurtado历史政治攻击29.20% 20.00% 16.70% 33.90% 18.60% 14.20% 51.90% 20.10% 9.10% 74.40% 11.40% 6.90% 25.40% 22.00% 18.30% 12.30% 11.90% 8.50% 0% 10% 20% 30% 40% 50% 60% 70% 80% Gustavo Bolivar Daniel Quintero Maria José Pizarro Sergio Fajardo Claudia Lopez Jotape Hern á ndez Vicky D á vila German Vargas Lleras Abelardo de la Espriella Miguel Uribe Mar í a Fernanda Cabal-Right Right Regions Coalition Multi-Party Coalition President Candidates Polling

1414.91 4.81 515.41 4.71 4.81 4.61 4.91 4.61 4.61 4.61 5.5 17.6 15.6 101112131415161718201120122013201420152016201720182019202020212022202220232024税。参考。DIC-10税。参考。DIC-12税。参考。DIC-14税。参考。DIC-16税。参考。DIC-18/19税。参考。DIC-21/22财政政策我们是如何走到这一步的?历史上的税收收入占哥伦比亚PIB税收改革的百分比一直是渐进的,但不是结构性的……2025年净税收与目标意味着政府隐含的税收与经济现实相去甚远穆迪、彭博社、《共和国报》。13131112161317222019171615181918181816131516142130323032290102030405060708090100 2010-142015-19 202020212022202220232024 Intereses Participaciones Pensiones Otras Transferecias Servicios Personales Otros Gastos Inversi ó n-15 %-10 %-5 %0% 5% 10% 15% 20% 25% 30% 35% 40% 270税收(12M滚动)而缴纳高税收的部门(石油、采矿、工业),在缺乏投资和政治噪音的情况下有所减弱政府支出(占总额的百分比)证明不足以保持政府支出的步伐

901001101201301401月24日/1月24日/2月24日/2月24日/3月24日/4月24日/4月24日/5月24日/5月24日/6月24日/6月24日/7月24日/7月24日/7月24日/8月24日/9月24日/9月24日/10月24日/10月24日/11月24日/11月24日/11月24日/12月24日/12月24日/1月25日/2月25日/3月25日/4月25日/5月25日/6月25日/25日COP DXY BRL CLP MXN 2540501001502002503003501月22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/22日/1101201301401501月24日/1月24日/2月24日/2月24日/3月24日/4月24日/4月24日/5月24日/5月24日/6月24日/6月24日/7月24日/7月24日/8月24日/9月24日/10月24日/10月24日/11月24日/11月24日/11月24日/12月24日/12月24日/12月24日/1月25日/2月25日/3月25日/4月25日/5月25日/6月25日/25日COLCAP MEXBOL IPSA IBOV 0100200300400Jun-20 Sep-20 Dec-20 Mar-21 Jun-21 Dec-21 Mar-22 Sep-22 Dec-22 Mar-22主要指数权重机构对选举交易的定价解释了今年的ColCAP涨势;ii)外汇受益于美元走软、政府债务管理运营和贸易赤字,强劲的汇款流入进一步提供了缓冲;iii)公共债务已经将哥伦比亚的信用溢价贴现了2个档次以上。财政部新的融资战略也推动了哥伦比亚的cre dit。COP vs. Latam货币(100 = ene-2024)271 Colcap vs. Peers(100 = ene-2024)零息票曲线(2-10年)国家风险同行(CDS 5Y)20年平均:130 bps Informaci ó n Confidencial

金融与定义05

2732025年第二季度分部盈利↓同比(%)2Q‘25年初至今2Q’24年初至今丨同比(%)2Q‘25 1Q’25 2Q'24(千雷亚尔,除非提及)86% 391,098210,58971% 195,569195,529114,134管理费净收入134% 51,07321,840128% 26,22024,85311,481顾问费净收入不适用22,206 –不适用10,94411,262 –其他收入100% 464,377232,42985% 232,733231,644125,615与费用相关的总收入174%(40,807)(14,893)174%(20,682)(20,125)(7,556)分部人员费用173%(32,854)(12,030)167%(17,423)(15,431)(6,535)其他G & A费用3,816%(38,807)(991)3,531%(17,和回扣233%(156,136)(46,837)205%(78,484)(77,652)(25,750)企业中心费用54%(64,871)(42,128)42%(33,127)(31,744)(23,380)与管理层有关的奖金补偿和咨询185%(333,476)(116,879)163%(167,509)(165,967)(63,711)费用相关费用总额13% 130,901115,5505% 65,22465,67761,904与费用相关的收益(FRE)28.2% 49.7% 28.0% 28.4% 49.3% FRE Margin(%)(5)% 2.07 2.17(11)% 1.03 1.04 1.16 FRE per share丨(R $/share)45% 11,4197,88649% 8,3423,0775,613来自绩效费的净收入43%(5,033)(3,512)47%(3,683)(1,350)(2,503)基于绩效的薪酬46% 6,3874,37450% 4,6601,727150%(3,083)–(1,233)(+)未实现业绩补偿6% 17,86116,78510% 13,5764,28512,379(+)已实现GP投资收益16% 160,777138,95912% 89,08871,68979,643分部可分配收益32.0% 53.3% 33.8% 30.0% 54.1%分部DE利润率(%)63% 6,1403,76448% 2,7793,3611,873(+)折旧及摊销52% 36,22723,78391% 21,80414,42311,421(+)已实现财务收益74%(7,480)(4,292)79%(3,722)(3,758)(2,076)(-)租赁费用30%(34,762)(26,753)19%(20,758)(14,004)(17,517)(-)其他项目²(93)%(873)(13,007)(95)%(618)(255)(11,674)(-)营业外支出↓(17)%(22,614)(27,359)(11)%(13,236)(9,378)(14,872)(-)所得税(不包括与未实现费用相关的和收入)45% 137,41595,09461% 75,33762,07846,797可分配收益(DE)25.5% 33.4% 26.4% 24.5% 29.5% DE Margin(%)22% 2.17 1.7936% 1.19 0.98 0.88 DE per share(R $/share)丨(95)% 65012,912(96)% 42222811,604(+)营业外支出(含所得税影响)28% 138,065108,0 0630% 75,75962,30658,401调整后可分配收益525.6% 38.0% 26.6% 24.6% 36.8%调整后DE Margin(%)8% 2.18 2.039% 1.20 0.98 1.10调整后