展览99.1

TRX黄金报告Next Buckreef Gold Expansion PEA表现强劲

税前净现值5%7.01亿美元,报2,296美元/盎司

在3000美元/盎司时增至12亿美元

多伦多,2025年4月22日(GLOBE NEWSWIRE)--TRX黄金公司(TSX:TRX)(NYSE American:TRX)(“公司”或“TRX Gold”)欣然宣布其在坦桑尼亚的Buckreef黄金项目(“Buckreef Gold”)扩建项目的初步经济评估(“PEA”)的积极结果。PEA评估了以下情景:(i)将Buckreef Gold的现有加工厂扩建和升级至每天3,000吨(“tpd”);(ii)在未来2-3年内从露天采矿过渡到地下采矿。PEA将在本公告发布后的45天内在SEDAR +上的公司简介下提交。

TRX Gold首席执行官Stephen Mullowney评论道:“我们根据过去几年中学到的知识,现在根据目前已知情况提供了更深入的Buckreef Gold潜力路线图,并专注于最大限度地提高Buckreef Gold的经济性。这个PEA基于相对简单的扩张产生了积极的结果,类似于我们之前成功完成的扩张。PEA和相关的项目经济性也可以通过未来额外的加工厂产能和开采率的提高而进一步增强,公司现在将开始评估这些机会。PEA目前没有考虑纳入Buckreef Gold的任何新勘探发现。安菲尔德区没有被包括在内,只有斯坦福桥区的一小部分被反映在这份PEA中。这是我们对斯坦福桥的第一次洞察,现在还处于早期阶段,因为我们将继续在整个Buckreef Gold特许权执行我们的勘探计划。未来一片光明,我们正朝着让Buckreef Gold成为一种非凡的黄金生产资产的方向前进。”

PEA的关键成果:

- 基本情况NPV5%税前7.01亿美元,或税后4.422亿美元,按共识预测案例金价(第1年2,707美元/盎司、第2年2,646美元/盎司、第3年2,495美元/盎司、第4年2,400美元/盎司、第4年2,245美元/盎司)和净现值5%税前11.805亿美元,或税后7.664亿美元,上行3000美元/盎司金价;

- PEA表明公司有能力在没有前期资本要求的情况下从内部产生的现金流中为扩张提供潜在融资,因此没有报价的内部收益率;

- 在17.6年期间,预计加工厂总吞吐量为1810万吨,平均2.14克/吨金,平均回收金产量约为每年6.2万盎司金。在地下作业的前五年,平均回收产量计划为每年8万盎司金以上;

- 矿山寿命(“LOM”)现金成本平均为1,024美元/盎司金,全部维持成本(“AISC”)平均为1,206美元/盎司金;

- 8900万美元的增长资本将在未来四年期间部署,包括:(i)用于地下扩建的5500万美元资本;(ii)用于工艺改进、加工厂吞吐量扩大和营地升级的3000万美元;以及(iii)用于尾矿设施升级的300万美元。LOM增长资本估计为1.75亿美元,主要用于地下开发。LOM维持资本成本8700万美元估计用于现场和加工厂,9700万美元用于地下采矿;

- PEA矿山计划是从1080万吨(“MT”)品位2.57克/吨(“g/t”)黄金的实测和指示矿产资源中开发的,其中黄金含量为89.3万盎司,推断矿产资源为9.1公吨品位2.47克/吨黄金,其中黄金含量为726,000盎司;和

- 随着现有露天矿的运营,地下扩建计划受益于现有的现场工艺厂房和矿山基础设施到位。该公司预计,地下扩建项目的黄金产量可在3年内实现。

PEA本质上是初步的,包括推断的矿产资源,这些资源在地质上被认为过于投机,无法将其归类为矿产储量。因此,PEA经济性能否实现并不确定。不属于矿产储量的矿产资源可能没有显示出经济可行性。该公司聘请P & E Mining Consultants Inc.(“P & E”)完成Buckreef Gold的更新矿产资源估算(表8),该估算为PEA提供了矿产资源基础,并扩大了矿山以包括地下生产,并将现有加工厂的产能提高到约3,000吨/日。

TRX Gold首席执行官Stephen Mullowney进一步表示:“PEA的结果,如表1所示,显示了一个极其稳健的项目,能够在17.6年的寿命内生产110万盎司黄金,现金成本较低,仅为1,024美元/盎司金,AISC为1,206美元/盎司金。PEA表明税前NPV上行5%12亿美元和税后净现值5%以3,000美元/盎司黄金计7.66亿美元。我们现在将开始进一步优化结果的工作,包括评估额外的加工厂扩建和提高开采率。我们认为,这将有助于巩固一个最终能够在10年以上每年生产100,000 +黄金盎司的项目,基于目前已知的情况,不包括任何新的额外矿产资源。需要注意的是,矿产资源也被估计为每盎司1,900美元的金价,如果金价保持在当前水平,也有可能增加额外的经济材料。

四年期间扩建的增长资本成本估计为8900万美元,包括加工厂扩建、工艺改进和尾矿设施升级。公司已经开始了这次扩建的一些准备工作,包括工艺厂房升级和营地扩建的资本支出。

此外,TRX黄金还在坦桑尼亚建立了一支由矿业专业人士组成的强大的实地运营团队,在实现目前2000吨/日的吞吐能力中,成功地按时、按预算管理了Buckreef黄金此前的三次扩建。公司一直在进一步增强这支团队的技能,以确保必要的人员到位,以支持Buckreef Gold下一步的发展。”

根据预计的投产进度、资金成本和运营成本,针对Buckreef项目的经济性分析,TRX Gold编制了现金流模型。现金流模型经P & E审核通过。此次经济评估中使用的所有信息均来源于P & E完成的工作,并得到了TRX Gold的支持。

使用衡量未来现金流税前和税后净现值(“NPV”)的贴现现金流法评估项目经济性。PEA经济模型基于表1中的以下关键假设。

表1 – LOM25关键指标和项目经济性的PEA汇总

| 项目经济性总结 | 我的生活 | |

| 基本情况黄金价格 | 美元 | 2,707/oz第1年; 2,646/oz第2年; 2,495/oz第3年; 第4年为2,400/oz;此后为2,245/oz |

| 贴现率 | % | 5 |

| 采矿参数 | ||

| 露天矿-吨矿化 | 公吨 | 3.5 |

| 露天坑-平均品位 | g/t金 | 1.92 |

| 露天矿-带钢比 | w:o | 6.0 |

| 地下-吨矿化 | 公吨 | 14.4 |

| 地下-平均品位 | g/t金 | 2.22 |

| 矿山生活-露天矿&地下 | 年 | 17.6 |

| 工艺装置参数 | ||

| 复苏 | % | 87 |

| 率 | tpd | 2,824 |

| 处理总吨位 | 公吨 | 18.1 |

| 年均产量 | 盎司/年 | 61,700 |

| 年均产量(地下的前五年) | 盎司/年 | 80,100 |

| 资本支出 | ||

| 初始资本支出 | 百万美元 | 无 |

| 增长资本支出 | 百万美元 | 174.5 |

| 维持资本支出 | 百万美元 | 184.4 |

| 关闭成本 | 百万美元 | 13.4 |

| 运营成本 | ||

| 开采成本-露天矿 | 美元/吨开采 | 3.78 |

| 采矿成本-地下 | 美元/吨加工 | 33.09 |

| 加工成本 | 美元/吨加工 | 12.68 |

| G & A成本 | 美元/吨加工 | 6.50 |

| 每盎司成本 | ||

| LOM现金成本 | 美元/盎司 | 1,024 |

| LOM全盘维持成本 | 美元/盎司 | 1,206 |

| 财务分析 | ||

| 税前净现值5% | 百万美元 | 701.0 |

| 税后净现值5% | 百万美元 | 442.2 |

财务分析

图1 –年度税后自由现金流(百万美元)、现金成本和AISC(美元/盎司)

图2 –年度EBITDA(百万美元)

敏感度

表2 – PEA敏感性分析–黄金价格

| 黄金价格(美元/盎司) | 税前净现值5%(百万美元) | 税后净现值5%(百万美元) | |

| $3,000 | 1,180.5 | 766.4 | |

| $2,800 | 1,040.9 | 672.0 | |

| 基本情况(平均$2,296) | 701.0 | 442.2 | |

| $2,400 | 761.6 | 483.1 | |

| $2,200 | 622.0 | 388.7 | |

| $2,000 | 482.4 | 294.2 | |

| $1,800 | 342.8 | 199.3 | |

表3 – PEA敏感性分析–运营成本

| 税前净现值5%(百万美元) | 税后净现值5%(百万美元) | |||

| 运营成本 | 基本情况 (平均2,296美元) |

上行情况 @3000美元 |

基本情况 (平均2,296美元) |

上行情况 @3000美元 |

| 基本情况-25 % | 858.9 | 1,338.3 | 552.6 | 876.9 |

| 基本情况-10 % | 764.2 | 1,243.6 | 486.4 | 810.6 |

| 基本情况0% | 701.0 | 1,180.5 | 442.2 | 766.4 |

| 基本情况+ 10% | 637.9 | 1,117.3 | 398.0 | 722.2 |

| 基本情况+ 25% | 543.2 | 1,022.6 | 331.6 | 656.0 |

表4 – PEA敏感性分析–成长资本成本

| 税前NPV(百万美元) | 税后净现值(百万美元) | |||

| 增长资本成本 | 基本情况 (平均2,296美元) |

上行情况 @3000美元 |

基本情况 (平均2,296美元) |

上行情况 @3000美元 |

| 基本情况-25 % | 735.9 | 1,215.4 | 468.7 | 792.9 |

| 基本情况-10 % | 715.0 | 1,194.4 | 452.8 | 777.0 |

| 基本情况0% | 701.0 | 1,180.5 | 442.2 | 766.4 |

| 基本情况+ 10% | 687.1 | 1,166.5 | 431.6 | 755.8 |

| 基本情况+ 25% | 666.2 | 1,145.6 | 415.6 | 739.9 |

生产

预计超过LOM的年产量平均约为62,000盎司,第5年的峰值产量为94,000盎司(图3)。第3年开始地下生产。

图3 –生产概况

资本支出

增长资本支出预计在1至4年为8900万美元。LOM增长资本支出估计为1.75亿美元,维持资本支出估计为1.84亿美元(表5 & 6)。2300万美元和1900万美元的应急费用分别计入增长和持续资本支出。

增长和持续资本支出是根据从供应商收到的当前成本以及根据第一原则制定的成本进行估计的,而有些则是根据类似运营项目的因素参考和经验进行估计的。

图4 –资本支出概况(百万美元)

表5 –增长资本支出(百万美元)

表6 –持续资本支出(百万美元)

| 成本要素 | LOM总计 |

| 场地和加工厂-每年500万美元 | 87.5 |

| 地下 | 96.9 |

| 维持资本总额 | 184.4 |

现金总成本

总单位现金成本估计为1,024美元/盎司。AISC预估为1,206美元/盎司。运营成本估算是使用第一性原理方法、供应商报价并基于Buckreef Gold的历史实际运营信息制定的。

表7 –总现金成本和AISC

| 成本要素 | LOM总量(百万美元) | 平均LOM (美元/吨处理) |

平均LOM (美元/盎司) |

|

| 采矿(露天矿) | 91.7 | 26.6(1) | 84.5 | |

| 采矿(地下) | 475.0 | 33.1(2) | 437.7 | |

| 加工 | 229.2 | 12.7 | 211.2 | |

| General & Admin。 | 117.5 | 6.5 | 108.3 | |

| 版税&销售成本 | 197.5 | 10.9 | 182.0 | |

| 总现金成本 | 1,110.8 | 61.4 | 1,023.7 | |

| 维持资本 | 184.4 | 10.2 | 169.9 | |

| 填海造地 | 13.4 | 0.7 | 12.4 | |

| 总AISC | 1,308.7 | 72.4 | 1,206.0 | |

注意事项:

(1)每吨仅从露天矿坑处理的矿石。

(2)每吨仅从地下处理的矿石。

矿产资源估算

包括斯坦福桥域在内的Buckreef Gold的更新矿产资源估算载于表8,生效日期为2025年4月15日。

矿产资源估算方法

Buckreef Gold和Stamford Bridge矿产资源模型由P & E从135个线框和一个相应的线框开发而成,均由P & E在各自2.2公里和155米的走向长度上创建。Buckreef Gold使用了884个钻孔,而斯坦福桥使用了8个。线框是从0.40 g/t Au的露天矿坑边界开发而地下为1.20 g/t Au。两种矿产资源模型都使用了1.0m封顶复合材料,范围从无封顶到60g/t AU。采用2.5米x5.0米x5.0米方块顺时针旋转30度、采用2.70 t/m容重设置Block模型3.等级插值采用反距离立方估计法进行。根据变异学,测量的矿产资源是那些被分类在三个钻孔20米范围内的区块,而指示矿产资源被分类在三个钻孔40米范围内。所有其他线框约束品位区块被归类为推断矿产资源。矿坑约束和矿坑外矿产资源量分别报0.42克/吨和1.31克/吨AU边界品位以上。

表8-矿产资源估算(1-7)

| 区 | 截止金g/t | 吨(k) | 金克/吨 | 金盎司(k) |

| 主要 | ||||

| 实测 | 0.42/1.31 | 2,982.8 | 2.36 | 226.4 |

| 表示 | 0.42/1.31 | 6,193.9 | 2.72 | 542.6 |

| Meas + IND | 0.42/1.31 | 9,176.7 | 2.61 | 769.0 |

| 推断 | 0.42/1.31 | 7,549.3 | 2.37 | 576.0 |

| 南 | ||||

| 实测 | 0.42/1.31 | 23.6 | 1.68 | 1.3 |

| 表示 | 0.42/1.31 | 35.3 | 1.95 | 2.2 |

| Meas + IND | 0.42/1.31 | 58.9 | 1.84 | 3.5 |

| 推断 | 0.42/1.31 | 53.8 | 1.70 | 2.9 |

| 西部 | ||||

| 实测 | 0.42/1.31 | 40.3 | 3.27 | 4.3 |

| 表示 | 0.42/1.31 | 204.7 | 2.52 | 16.5 |

| Meas + IND | 0.42/1.31 | 245.0 | 2.64 | 20.8 |

| 推断 | 0.42/1.31 | 73.9 | 2.37 | 5.6 |

| 东方PORPHYRY | ||||

| 实测 | 0.42/1.31 | 2.9 | 6.97 | 0.6 |

| 表示 | 0.42/1.31 | 1,306.4 | 2.35 | 98.8 |

| Meas + IND | 0.42/1.31 | 1,309.3 | 2.36 | 99.4 |

| 推断 | 0.42/1.31 | 1,198.8 | 2.44 | 94.0 |

| 斯坦福桥 | ||||

| 推断 | 1.20 | 272 | 5.38 | 47.0 |

| 合计 | ||||

| 实测 | 0.42/1.31 | 3,049.6 | 2.37 | 232.6 |

| 表示 | 0.42/1.31 | 7,740.3 | 2.65 | 660.1 |

| Meas + IND | 0.42/1.31 | 10,789.9 | 2.57 | 892.7 |

| 推断 | 0.42/1.20/1.31 | 9,147.8 | 2.47 | 725.5 |

注意事项:

(1)矿产资源,不是矿产储量,可能没有显示出经济可行性。矿产资源的估算可能会受到环境、许可、法律、所有权、税收、社会政治、营销或其他相关问题的重大影响。

(2)本估算中推断的矿产资源的置信度低于适用于指示矿产资源的置信度,不得转换为矿产储量。合理预期,随着继续勘探,大部分推断矿产资源可升级为指示矿产资源。

(3)矿产资源是根据加拿大矿业、冶金和石油协会(CIM)、CIM储量定义常设委员会编制并由CIM理事会通过的关于矿产资源和储量的CIM标准、定义和指南进行估算的。

(4)使用的黄金价格为1,900美元/盎司金。

(5)0.42 g/t AU的矿坑约束边界品位由80%工艺回收率、21.04美元/吨工艺和G & A成本、7.3%的特许权使用费得出。约束矿坑优化参数为3.88美元/t的开采成本和45度的矿坑坡度。

(6)1.31 g/t AU的矿外边界品位是由80%的工艺回收率、21.04美元/吨的工艺和G & A成本、40美元/吨的地下开采成本、7.3%的特许权使用费得出的。在约束坑壳下方和约束矿化线框内对矿坑外矿产资源品位区块进行量化。矿坑外矿产资源限制在具有地质连续性和合理开采潜力的开挖填埋和长孔开采方式开采的区域。

(7)斯坦福桥边界品位1.20g/t AU是由80%的工艺回收率、21.04美元/吨的工艺和G & A成本、35美元/吨的地下开采成本、7.3%的特许权使用费得出的。矿产资源限制在具有地质连续性和合理开采潜力的开挖填埋、长孔地下开采方式开采的区域。

表9 – TRX 2020至2025年矿产资源估算过渡

| 2020年MRE | 2025年MRE | |||||

| 分类 | 吨(m) | AU(g/t) | 金盎司(k) | 吨(m) | AU(g/t) | 金盎司(k) |

| 测量&指示 | 38.6 | 1.77 | 2,195 | 10.8 | 2.57 | 893 |

| 推断 | 19.6 | 1.14 | 718 | 9.1 | 2.47 | 726 |

在2025年4月15日Buckreef Gold更新的矿产资源估算(“MRE”)的生成中,对先前发布的2020年5月15日MRE中未使用的报告协议进行了实质性差异。2025年MRE使用了2014年CIM矿产资源和储量标准和2019年CIM最佳做法指南,并报告了最终经济开采前景合理的矿产资源(即:有约束的矿产库存基础),而2020年MRE则使用了2003年CIM最佳做法指南,并在无约束的矿产库存基础上报告了矿产资源。

2020年MRE与2025年MRE的主要差异来源如下:

- 2025年MRE采用了受约束的优化坑壳和地下工作,导致材料体积减少到450米EL水平(这是PEA中地下工作的最大深度)以及排除了某些下盘和上壁低品位材料(综合起来,这导致材料等级减少~10公吨~1.50克/吨金,含~500千盎司);

- 2025年MRE对地下采矿使用了1.3克/吨金的边界品位,而2020年MRE使用了0.4克/吨金的边界品位(这导致减少了~25公吨品位~0.70克/吨金,含~500千盎司);

- 去除~4.5年迄今的产量(这导致1.35mt品位1.95g/t Au含85koz Au减少);和

- 由于当地居民无法量化的小规模采矿活动,Tembo和Bingwa矿床从2025年MRE中移出(这导致2.1公吨品位2.12克/吨金(含143 koz)减少)。

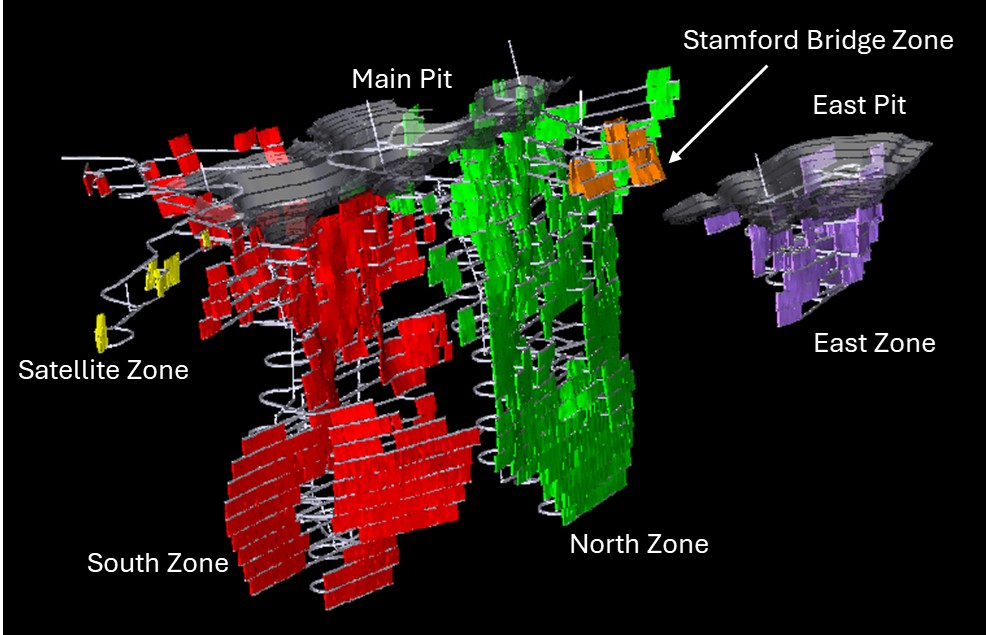

采矿

目前的露天采矿作业已计划在第1年至第4年进行。前两年将处理1750吨/日的矿化,然后在第3年增加到3000吨/日。主坑和较小的东坑将在四年期间开采出来。低品位矿化将在矿山寿命结束时进行储备处理。

地下矿山开发将于第3年开始。将在LOM上从五个不同的地下矿区开采出平均品位为2.22克/吨金的总计14.4公吨矿化材料:

- 主区,94%的黄金盎司有待开采,细分为四个区域;

- 北,有55%;

- 南部,占34%;

- 斯坦福桥,4%;和

- 卫星,有1%;

- 东部地区,有6%的盎司有待开采。

露天矿坑和地下矿区如图5所示。

图5 –露天矿坑及地下设计及矿区3D投影

地下开采方式将采用纵退采场3~13米宽的长孔,对应采场吨位的82%,设计采场13 +米宽的横向长孔开采,占采场吨位的18%。横向和纵向矿区划分不严,横向小于13m的约占25%,纵向大于13m的约占5%。

采场尺寸规划为高30米,宽3至15米,长30米。平均横向采场规模约16kt,平均纵向采场规模11kt。平均每年将开采95个采场。采场开采回收率80-95 %不等,平均92.4%。开发采矿回收率定为99%。采场回填被假定为100%胶结浆料回填,尽管存在将岩石填料与浆料混合的潜力,或在某些地区利用未固结的岩石填料。

该地下矿山计划利用承包商。主区的两个门户将于第3年开始初步开发,第4年开始停止生产,第5年提高到目标1,080千吨/年(3,000吨/日)。地下采矿设备车队计划包括50吨级卡车、用于开发和卡车装载的17吨级LHD以及用于生产的10吨级LHD。承包商将控制总体车队数量,不过,估计在任何时候最多需要60件主要设备(卡车、LHD、钻头、巨型船、锚杆、剪刀甲板/服务设备)。开发利用机械化锚杆和2臂式跳杆,而生产钻探利用ITH钻头。计划最多进行四次主通风提升,利用沿坡道排气的推拉系统对地下矿井进行通风。预计将使用专业的raisebore承包商挖掘初级通风井。

冶金

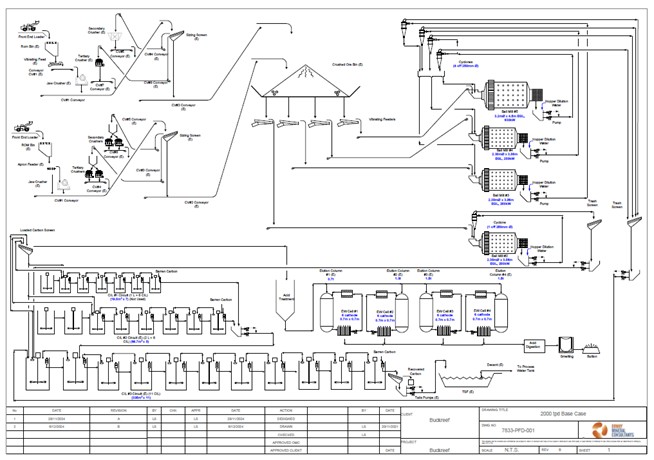

全面的冶金测试和电路建模突出了浮选和精磨的上行好处,以提高冶金性能。研究表明,在当前研磨尺寸(P 75 μ m)下简单地增加吞吐量将产生78.6%的次优回收率,这被认为是不可接受的。引入以硫化物精矿为目标的浮选回路,再加上再研磨和增稠,预计将使回收率提高约10%至平均88%。

加工

现有工艺设施配备有两列三级破碎、四台闭环球磨机、十一个碳中浸出(CIL)罐,以及用于生产和销售黄金Dor é的完整洗脱、电积和碳再活化。

此次拟由TRX黄金扩产,分两期进行。第一阶段资本支出将确保第1年和第2年的年产率达到1750吨/日(636,738吨/年)。本阶段主要装备包括但不限于:

- 浮选回路–垃圾筛网、试剂调理槽、五个美卓e50槽电芯(50cu.m/电芯)和鼓风机系统;

- 浮选精矿高强度研磨(“HIG”)磨机,实现所需产品尺寸–美卓HIG700;

- 回料回路内所有相关的泵送和旋流;

- 精矿浸出饲料浓缩机–直径16.5 m;

- 浮选尾矿浓缩机–直径16.5米;

- 额外的两个CIL罐来处理浮选精矿;

- 4吨/日洗脱回路,完成;及

- 所有相关的筛网、泵、试剂系统、升级后的水系统。

在第1-2年期间,将建设计划处理率为3,000吨/日(1,080,000吨/年)的第2阶段,将于第3年投产。计划对150 μ m的目标P进行研磨。这一阶段的主要装备包括:

- SAG磨机回路用涌流箱、给料机、输送机;

- SAG磨机–直径7.32 m x有效磨削长度3.75 m,3500 kW;

- 带SAG和球磨机(s)电路的旋风组;和

- 恢复为单级颚式破碎机– 750毫米x1,069毫米,用于SAG磨机进料制备;

引入浮选回路以回收和再研磨硫化物精矿以及重新研磨、增稠、额外的CIL容量和洗脱回路扩展,预计将使整体工艺回收率提高到88%。

图6-扩展流程表

项目基础设施

Buckreef Gold位于Geita镇以南约40公里处,Mwanza市西南约110公里处。目前的矿址包含运营1,750吨/日采矿作业所需的所有基础设施。这包括加工厂和尾矿设施、公司人员和某些承包商的营地、核心窝棚、办公室、水处理厂、燃料分配设施、采矿承包商维修车间、仓库、与国家电力电网的连接和爆炸物储存。安保收缩,主矿/基础设施区域完全被围起来。

如图5所示,扩建后的矿物加工厂将在现有场地占地面积内建造。

图7-带有扩展基础设施的工艺工厂布局

地下基础设施

地下基础设施

主通风提升将在直径3.4米处钻孔,并与高效地面风机一起作为首要新风入口。在主区,废气将主要通过主坡道排出,直到斯坦福桥区的开发开发开发出第四个通风提升,作为二次排气以降低坡道中的空速,并要求一次通风电力消耗。东区采用单次通风抬升和坡道排气。

地下基础设施包括835 EL连接漂移处的服务区,将容纳焊接舱、维修舱、轮胎储存舱、洗涤舱、小型仓库、润滑舱和停车场。维护舱将允许同时维护两个大型设备单元和一个较小的单元,确保井下作业高效。服务区位于Main Zone的南北矿区之间的连接漂移上,允许来自任一区域的设备在该位置进行维护。东部或卫星区没有规划服务区,因为设备可以转运到地面维修区。除卫星区外,所有区域都规划了较小的服务舱,用于小规模维护和PM目的。

鉴于主要区域的水平横向范围较大,地下避难站设在每一层。在东区,每隔一层就有避难所/饭厅。

矿山脱水利用梯级集水坑向位于每个采矿区块底部(约120米垂直间隔)的泵站供水。这些泵站配备了沉降池,用于将固体与清洁水分离,以及潜水泵和离心泵。泵站预计将以33%的工作周期运行。泵站、集水坑、电气舱、避难所、商店和火药库并未明确包含在设计中,然而,已在开发计划中入账,并在项目财务模型中计入了相关成本。

尾矿和废石治理

2025年Q2公司启动TSF2.2二期建设。升降机1基本完成,需要进行一些小的清理和土方工程完成分级。2号升降机目前正在进行中,该升降机将提供尾矿直至2026年第一季度,并将实现1240米的最终批准海拔。这项工作包括,堤防、压实、边坡修整、HDPE衬垫安装、侵蚀治理、通路施工等。

该公司目前正致力于在开始建造未来的TSF 3.0之前所需的工程设计和监管工作,这是该公司的下一个长期尾矿储存解决方案,将足以满足剩余的LOM。

在地下采矿寿命期间产生的很大一部分尾矿将被放置在采场中作为水泥浆回填。

关闭计划

将为受Buckreef Gold影响的土地编制更新的关闭和修复计划并提交授权。计划在露天矿地区进行估计为340万美元的渐进式填海,因为它们将在LOM计划的前四年后完成。最终场地关闭成本的初步概念估计为1000万美元,扣除设备残值的信贷。

合格人员-豌豆作者

PEA由独立于TRX Gold的顾问编制,他们每个人都是National Instrument 43-101矿产项目披露标准(“NI 43-101”)定义的合格人员(“QP”)。每个QP都审查并确认,这份新闻稿以其出现的形式和背景,公平、准确地反映了他们负责的PEA各自部分中包含的信息。

以下人士作为符合条件的NI43-101人士担任PEA的作者:

P & E Mining Consultants Inc。

Eugene Puritch,P.eng.,FEC,CET – Mineral Resources

Andrew Bradfield,P.Eng。–研领和露天矿设计、调度及成本

D. Gregory Robinson,P.eng。–地下矿山设计、调度和成本

D. Grant Feasby,P.Eng。–环境

Fred H. Brown,P.Geo。–矿产资源

Yungang Wu,P.Geo。–矿产资源

William Stone,Ph.D.,P.Geo。–任期、地质、钻探

Jarita Barry,P.Geo。–数据验证,QA/QC

D.E.N.M.工程有限公司。

David Salari,P.Eng。–加工厂扩建和加工厂成本核算

William van Breugel先生,P.Eng,BASC(Hons),TRX Gold Corporation的技术顾问,是公司根据NI 43-101的合格人员,并对本新闻稿中的科学和技术内容进行了审查并承担责任。

PEA/Q2业绩电话会议及网络直播详情(同Q2电话会议)

时间:美国东部时间4月23日星期三上午9:00

网播链接:https://www.c-meeting.com/web3/jointo/MP9MKT3Z8WQC2Z/35mUCC-RBRd602oA-XK8rw

电话会议号码:

加拿大/美国TF:1-833-752-3900

国际长途电话:+ 1-647-849-3080

公司网站将在电话会议后的30天内提供重播。

关于TRX黄金公司

TRX黄金是一家推进坦桑尼亚Buckreef黄金项目的高利润率和成长型黄金公司。Buckreef Gold包括一个已建立的露天矿场运营和每天2000吨的加工厂,其上行潜力在2025年4月的初步经济评估(“PEA”)中得到证明。PEA概述17.6年平均黄金年产量为6.2万盎司,税前NPV为7.01亿美元5%在平均寿命的矿山黄金价格为2296美元/盎司。该项目拥有1,080万吨(“MT”)、每吨2.57克(“g/t”)黄金的测量和指示矿产资源,其中包含893,000盎司(“oz”)黄金,推断矿产资源为9.1吨、2.47克/吨黄金、726,000盎司黄金。领导团队专注于通过增加黄金产量来创造近期和长期股东价值,以产生正现金流,为PEA中概述的扩张提供资金,并通过勘探增加矿产资源。TRX Gold的行动以最高的环境、社会和公司治理(“ESG”)标准为主导,该公司在坦桑尼亚Geita地区近二十年的存在期间发展的关系和计划就是明证。

投资者或股东查询,请联系:

投资者:

投资者关系

TRX黄金公司

+ 1844金TRX(844-465-3879)

IR@TRXgold.com

www.TRXgold.com

非国际财务报告准则业绩计量

公司已在本新闻稿中纳入若干非国际财务报告准则财务计量,例如增长资本成本、持续资本成本、总资本成本、总或LOM现金成本以及AISC,它们不是国际财务报告准则下认可的计量,不具有国际财务报告准则规定的标准化含义。因此,这些措施可能无法与其他公司报告的类似措施相比较。所使用的这些措施中的每一项都旨在向用户提供额外信息,不应孤立地考虑或作为根据国际财务报告准则编制的措施的替代品。本新闻稿中使用的、黄金开采行业常见的非国际财务报告准则财务指标定义如下。

总现金成本和每盎司总现金成本

总现金成本反映了生产成本。PEA报告的总现金成本包括采矿成本、加工和水处理成本、矿山的一般和行政成本、场外成本、精炼成本、运输成本和特许权使用费。每盎司总现金成本的计算方法是总现金成本除以应付金盎司。

AISC和AISC每盎司

AISC反映了从运营中生产一盎司黄金所需的所有支出。PEA中报告的AISC包括总现金成本、维持资本、关闭成本和打捞,但不包括企业一般和行政成本。每盎司AISC的计算方法为AISC除以应付金盎司。

前瞻性和警示性声明

本新闻稿包含适用证券法中定义的某些前瞻性陈述。除历史事实陈述外,所有陈述均为前瞻性陈述。前瞻性陈述经常(但不总是)被诸如“预期”、“预期”、“相信”、“希望”、“打算”、“估计”、“潜在”、“可能”和类似表述,或事件、条件或结果“将”、“可能”、“可能”或“应该”发生或实现的陈述所识别。前瞻性陈述与未来事件或未来业绩有关,反映了TRX黄金管理公司对未来事件的预期或信念,包括但不限于与PEA中规定的结果、持续经营现金流、根据PEA中规定的条款扩大其加工厂、勘探和条件、扩大其露天采矿和开始地下采矿、当前和预期的黄金价格、矿山开发计划、矿产资源估计、开发创造价值活动的能力、回收率、后续项目测试、采矿作业的成功、范围和可行性有关的陈述,预计未来生产的时间和金额,以及资本支出。

尽管TRX Gold认为此类前瞻性陈述中表达的预期是基于合理的假设,但此类陈述并非对未来业绩的保证。由于各种风险、不确定性和其他因素,TRX黄金的实际成就或其他未来事件或条件可能与前瞻性陈述中反映的存在重大差异。这些风险、不确定性和因素包括一般商业、法律、经济、竞争、政治、监管和社会不确定性;勘探活动和经济评估的实际结果;货币汇率的波动;成本的变化;黄金和其他矿物的未来价格;采矿方法、生产概况和矿山计划;勘探、开发和建设活动的延迟;政府立法和法规的变化;以可接受的条件及时或根本无法获得融资的能力;对财产所有权的争夺;雇员关系和技术人员和承包商的短缺;投机性质和所涉及的风险,勘探、开发和采矿业务。这些风险在TRX Gold向SEC和加拿大各证券当局提交的报告中都有阐述。您可以从SEC网站http://www.sec.gov/edgar.shtml查看并获取这些文件的副本,以及公司在www.sedarplus.ca的电子文件分析和检索系统(“SEDAR +”)上的简介。

本新闻稿中包含的技术信息截至新闻稿发布之日,TRX Gold不承担更新此类信息的义务。

此公告随附的照片可在

https://www.globenewswire.com/NewsRoom/AttachmentNg/6a94db9a-a3be-475a-8a5b-97064a291150

https://www.globenewswire.com/NewsRoom/AttachmentNg/d80a57be-b0f3-4844-b61a-99c4d6c4dfb4

https://www.globenewswire.com/NewsRoom/AttachmentNg/890e8f5c-adda-40e7-bd11-696ed42f16a4

https://www.globenewswire.com/NewsRoom/AttachmentNg/e49424cb-7bda-4325-b95b-db03e0cc3dc3

https://www.globenewswire.com/NewsRoom/AttachmentNg/97058290-d06c-4836-83aa-86b83ccdda34

https://www.globenewswire.com/NewsRoom/AttachmentNg/6cd8d105-4cde-491f-b10f-1db5aa06207e

https://www.globenewswire.com/NewsRoom/AttachmentNg/7d3e17fe-d856-442c-a165-a3131d65e39e

https://www.globenewswire.com/NewsRoom/AttachmentNg/c26d3f6c-07d0-4c74-b168-97f89107a59c