附件 99.22025年第三季度收益& 2026年展望投资者说明会2025年10月29日

Aaron Musgrave投资者关系副总裁2

前瞻性陈述Safe Harbor本演示文稿包含1995年《私人证券诉讼改革法案》和联邦证券法安全港条款含义内的前瞻性陈述。它们不是对任何结果、财务结果、活动水平、业绩或成就的保证或保证,提醒读者不要过分依赖它们。前瞻性陈述受多项估计和假设、已知和未知风险、不确定性和其他因素的影响。实际结果可能与本演示文稿中包含的前瞻性陈述中讨论的结果存在重大差异。可能导致实际结果不同的因素在本演示文稿的附录中以及我们于2025年10月29日向SEC提交的截至2025年9月30日的季度10-Q表格季度报告中进行了讨论。非GAAP财务信息本演示文稿包含非GAAP财务指标。有关这些非GAAP财务指标的更多信息,包括这些指标中的每一项与最直接可比的GAAP指标的对账,均包含在本演示文稿中。3

John Griffith总裁兼首席执行官4

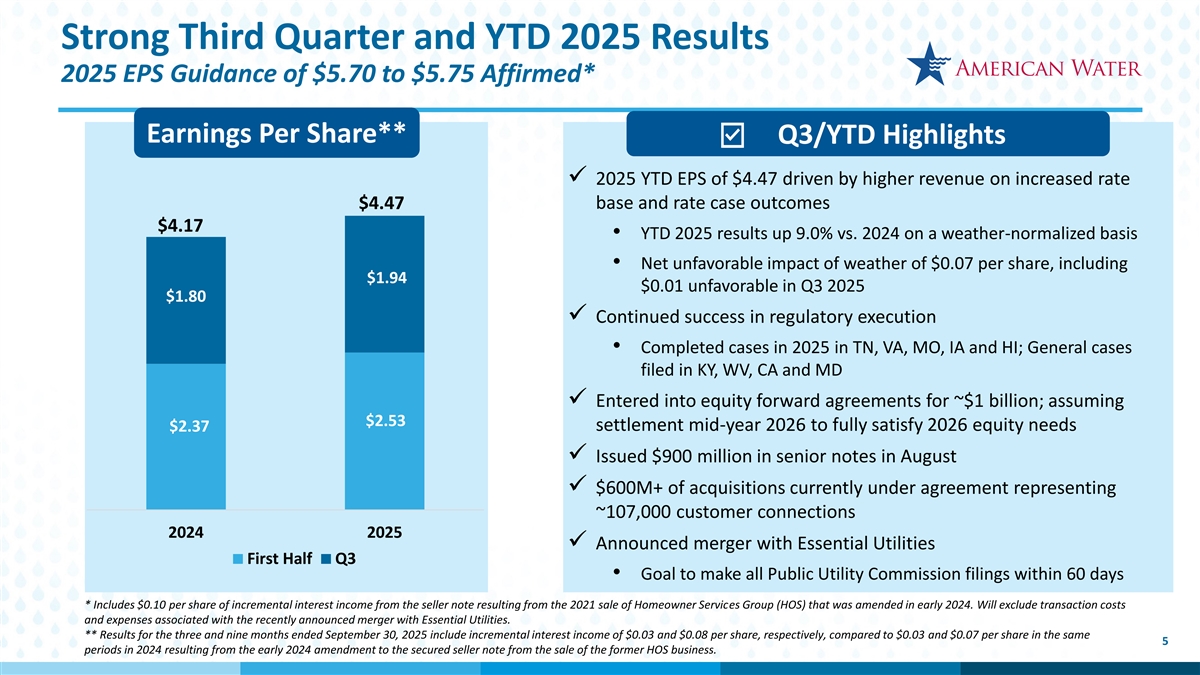

强劲的第三季度和2025年初至今业绩2025年每股收益指引为5.70美元至5.75美元*每股收益**第三季度/年初至今亮点丨2025年年初至今每股收益为4.47美元,这是由于费率增加导致收入增加4.47美元基本和费率案件结果4.17美元• 2025年年初至今2025年业绩在天气正常化的基础上比2024年增长9.0% •每股0.07美元的天气净不利影响,包括1.94美元、2025年第三季度不利的0.01美元1.80美元丨监管执行方面的持续成功• 2025年在TN、VA、MO、IA和HI完成的案件;在KY、WV提起的一般案件,加利福尼亚州和MD丨以约10亿美元签订股权远期协议;假设2026年年中以2.53美元和2.37美元结算,以完全满足2026年的股权需求⑤在8月份发行了9亿美元的优先票据丨6亿美元以上的收购目前正在协议中,代表约10.7万个客户连接20242025丨宣布与Essential Utilities合并上半Q3 •目标是在60天内完成所有公共事业委员会的备案*包括2024年初修正的2021年出售房主服务集团(HOS)产生的卖方票据带来的每股0.10美元的增量利息收入。将不包括与最近宣布的与Essential Utilities合并相关的交易成本和费用。**截至2025年9月30日止三个月和九个月的业绩包括分别为每股0.03美元和0.08美元的增量利息收入,而2024年同一5个期间的增量利息收入分别为每股0.03美元和0.07美元,这是由于出售前居屋业务对有担保卖方票据进行了2024年初修订。

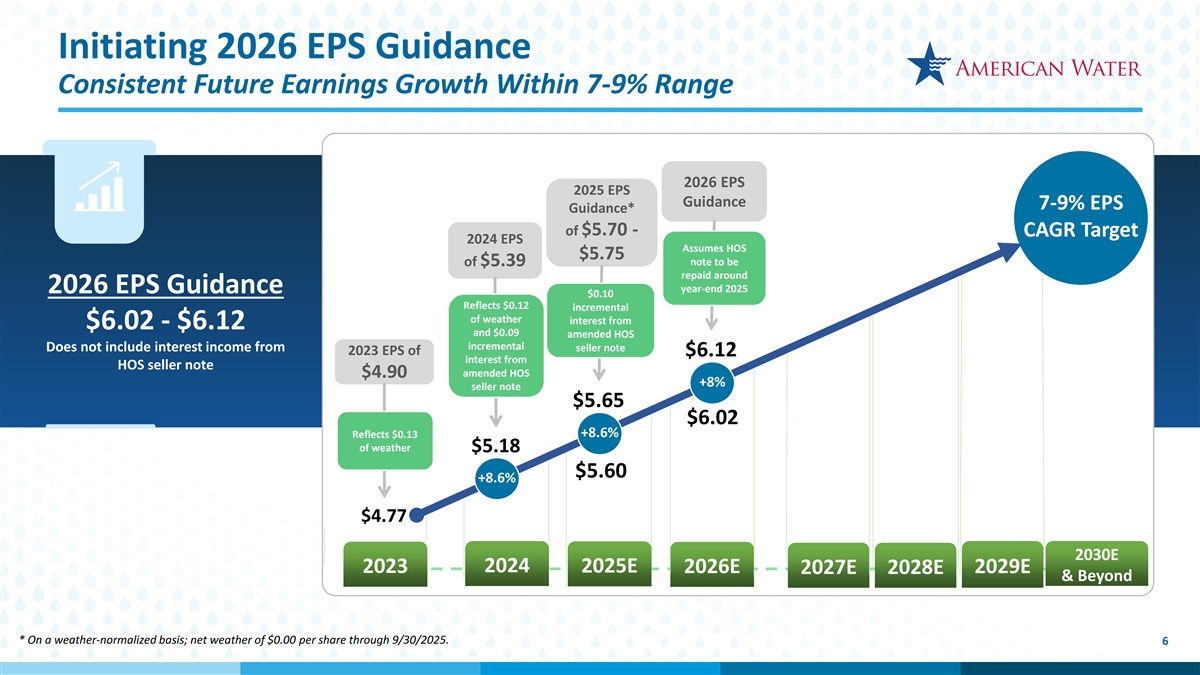

启动2026年EPS指引未来盈利增长一致在7-9 %范围内2026年EPS 2025年EPS指引7-9 % EPS指引*5.70美元-2024年EPS的复合年增长率目标假设5.75美元的HOS票据在2025年底左右偿还5.39美元2026年EPS指引0.10美元反映天气利息从6.02美元-6.12美元增加0.12美元和0.09美元修正居屋增量不包括卖方票据的利息收入2023年每股收益6.12美元来自居屋卖方票据修正居屋的利息4.90美元+ 8%卖方票据5.65美元6.02美元+ 8.6%反映0.13美元的天气$ 5.18 $ 5.60 + 8.6% $ 4.77 2030E 2024 2025E 20232026E 2027E 2028E 2029E & beyond*在天气正常化的基础上;截至2025年9月30日,每股净天气为0.00美元。6

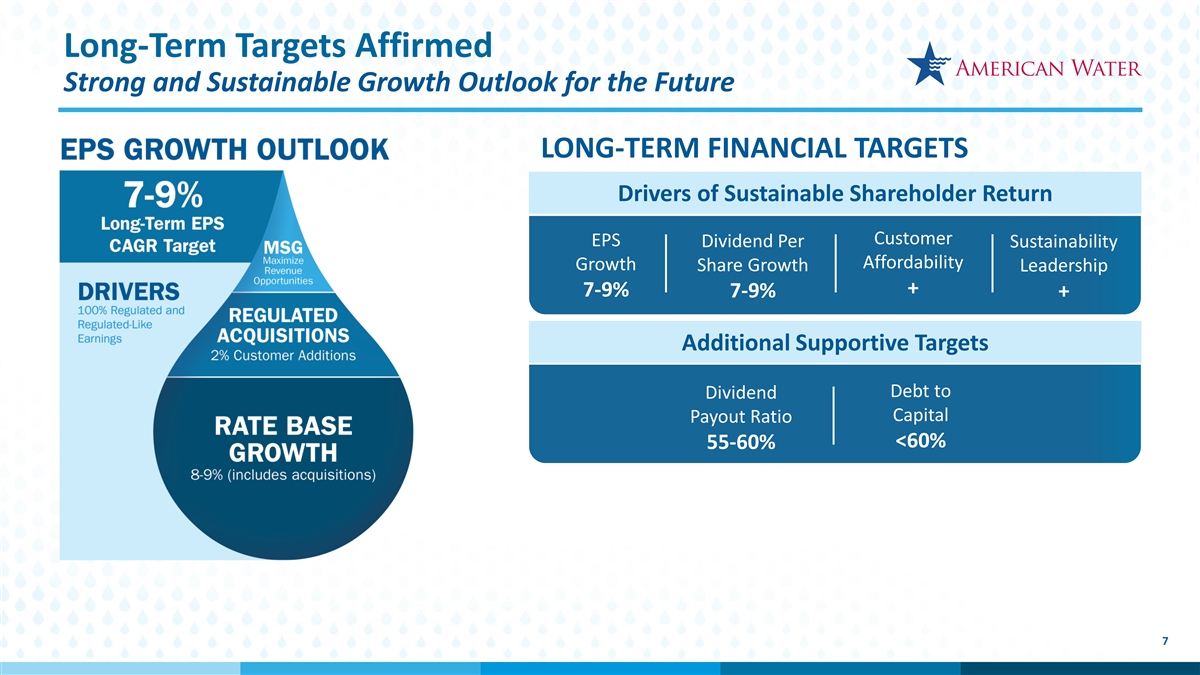

长期目标肯定未来强劲和可持续增长前景长期财务目标可持续股东回报的驱动因素客户EPS股息每可持续承受能力增长份额增长领先+ 7-9 % 7-9 % +额外支持目标债务与股息资本支付率< 60% 55-60 % 7

David Bowler执行副总裁兼首席财务官 8

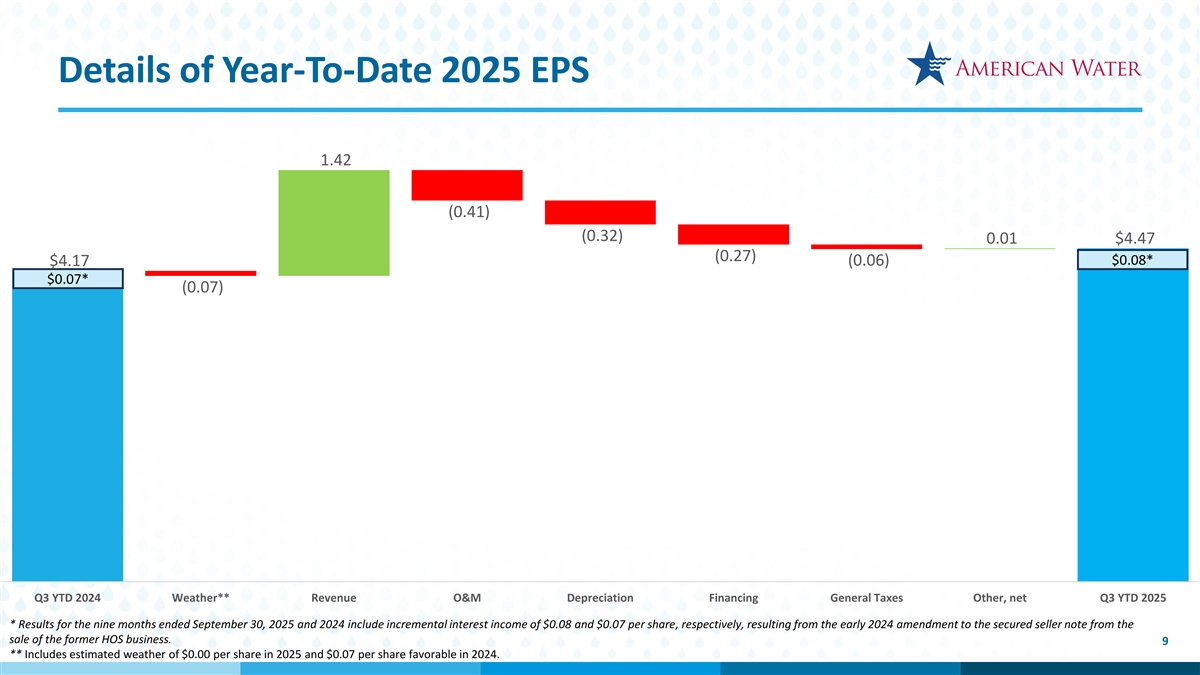

年初至今2025EPS 1.42(0.41)(0.32)0.01 $ 4.47(0.27)$ 0.08详情*$4.17 (0.06) $0.07*(0.07)2024年第三季度年初至今天气**收入O & M折旧融资一般税其他,净额Q3年初至今2025*截至2025年9月30日和2024年9月30日止九个月的业绩包括每股0.08美元和0.07美元的增量利息收入,这分别是由于出售前居屋业务对2024年初的有担保卖方票据进行修订而产生的。9**包括预计2025年每股0.00美元的天气和2024年每股0.07美元的有利。

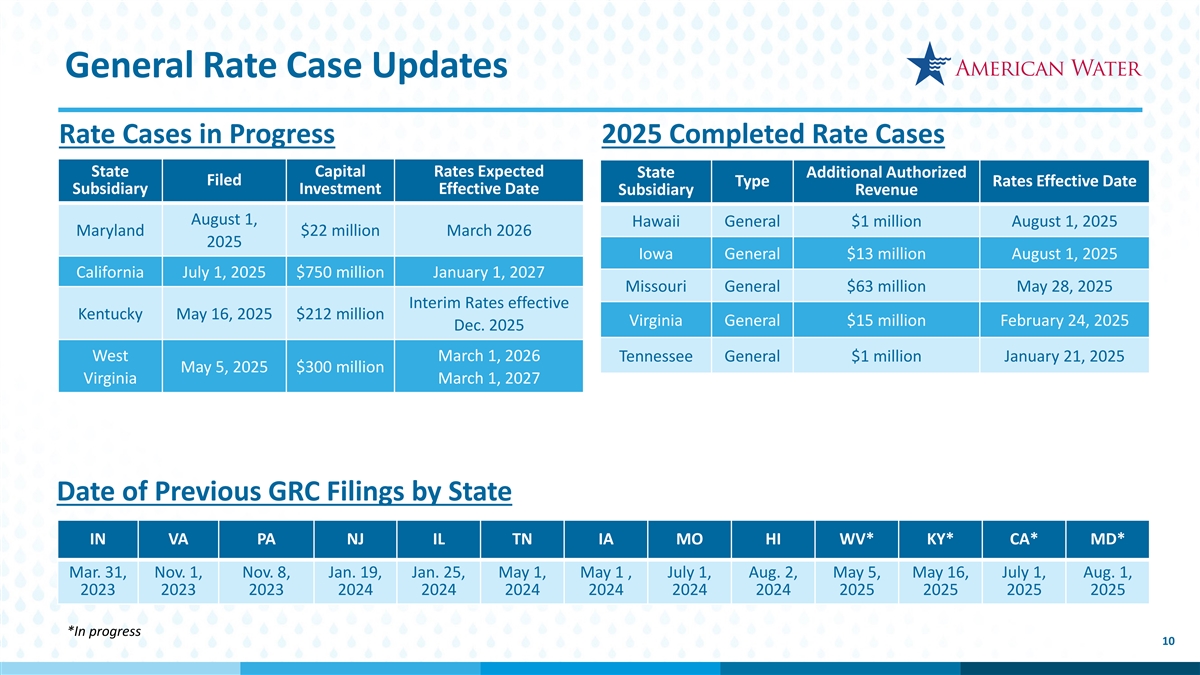

一般费率案例更新费率案例进行中2025年完成费率案例州资利率预期州额外授权备案类型费率生效日期子公司投资生效日期子公司收入8月1日,夏威夷通用100万美元2025年8月1日马里兰州2200万美元2026年3月2025年爱荷华州通用1300万美元2025年8月1日加利福尼亚州2025年7月1日7.5亿美元2027年1月1日密苏里州通用6300万美元2025年5月28日临时费率生效肯塔基州2025年5月16日2.12亿美元弗吉尼亚通用1500万美元2025年2月24日2025年12月西2026年3月1日田纳西州通用100万美元2025年1月21日5月5日,2025年3亿美元弗吉尼亚州2027年3月1日弗吉尼亚州各州先前GRC备案日期PA NJ IL TN IA MO HI WV*韩国*加利福尼亚州*医学博士*3月31日、11月1日、11月8日、1月19日、1月25日、5月1日、5月1日、7月1日、8月2日、5月5日、5月16日、7月1日、8月1日、2023年202320232024202420242024202420242024202520252025*进行中10

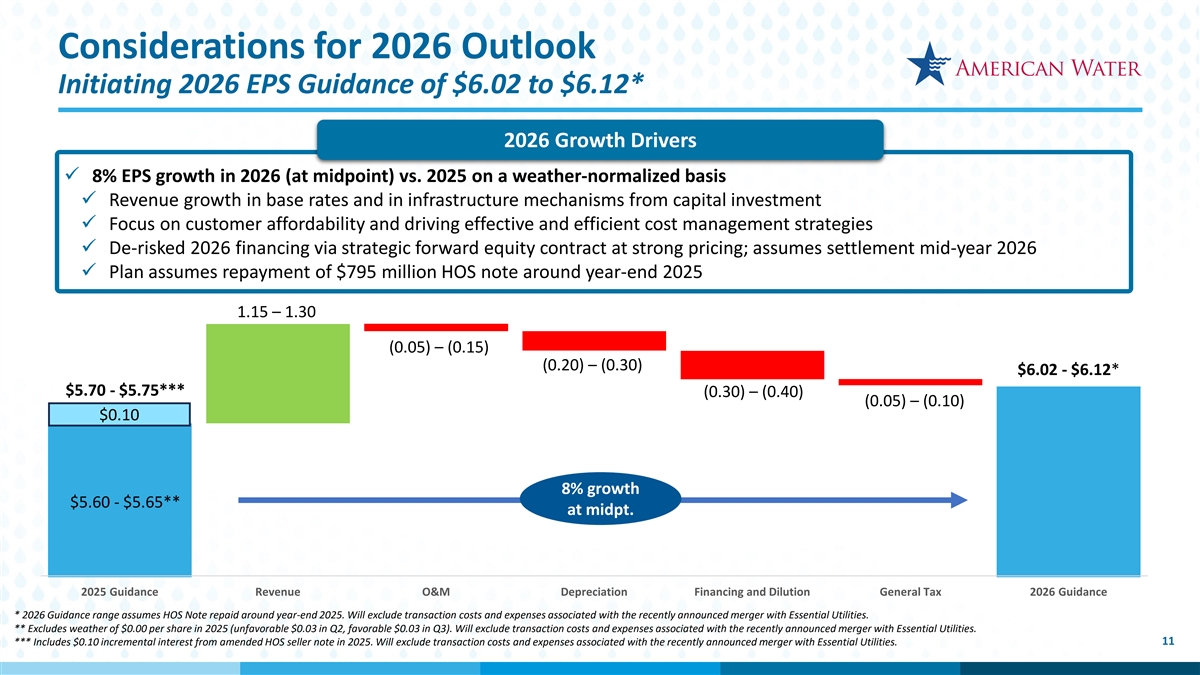

对2026年展望的考虑启动2026年每股收益指引为6.02美元至6.12美元*2026年增长驱动因素ü 2026年(中点)与2025年在天气正常化基础上的每股收益增长8% ü来自资本投资的基本利率和基础设施机制的收入增长ü关注客户的承受能力并推动有效和高效的成本管理策略ü以强劲的定价通过战略远期股权合同降低2026年融资的风险;假设2026年年中结算ü计划假设在2025年年底前后偿还7.95亿美元的居屋票据1.15 – 1.30(0.05)–(0.15)(0.20)–(0.30)$ 6.02-$ 6.12*$5.70 - $5.75***(0.30)–(0.40)(0.05)–(0.10)$ 0.108%成长$ 5.60-$ 5.65**在midpt。2025年指导收入O & M折旧融资和稀释一般税2026年指导*2026年指引区间假设居屋票据于2025年底前后偿还。将不包括与最近宣布的与Essential Utilities合并相关的交易成本和费用。**不包括2025年每股0.00美元的天气(Q2不利0.03美元,Q3有利0.03美元)。将不包括与最近宣布的与Essential Utilities合并相关的交易成本和费用。11***包括2025年经修订居屋卖方票据的0.10美元增量利息。将不包括与最近宣布的与Essential Utilities合并相关的交易成本和费用。

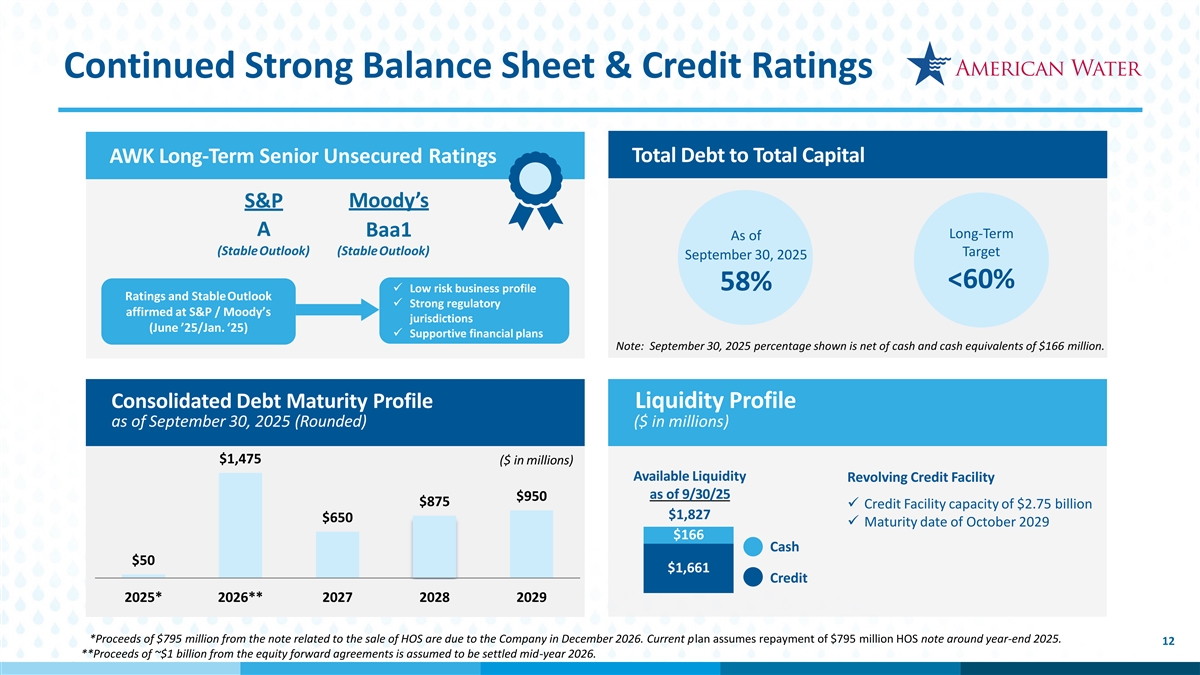

持续强劲的资产负债表&信用评级总债务与总资本的比率AWK长期高级无抵押评级标普穆迪A Baa1长期截至(稳定展望)(稳定展望)目标2025年9月30日< 60% 58%丨低风险业务状况评级和稳定展望⑤在标普/穆迪司法管辖区确认的强监管(6月25日/1月25日)丨支持性财务计划注:2025年9月30日显示的百分比是扣除现金和现金等价物后的净额1.66亿美元。截至2025年9月30日的合并债务到期情况流动性情况(四舍五入)(百万美元)1475美元(百万美元)截至9/30/25的可用流动性循环信贷融资950美元875美元丨信贷融资能力27.5亿美元1827美元650美元丨2029年10月到期日166美元现金50美元1661美元信贷2025*2026**2027 2028 2029*与出售居屋有关的票据所得款项7.95亿美元将于2026年12月支付给公司。目前的计划假设在2025年底左右偿还7.95亿美元的居屋票据。12**假设股权远期协议的收益约10亿美元将于2026年年中结算。

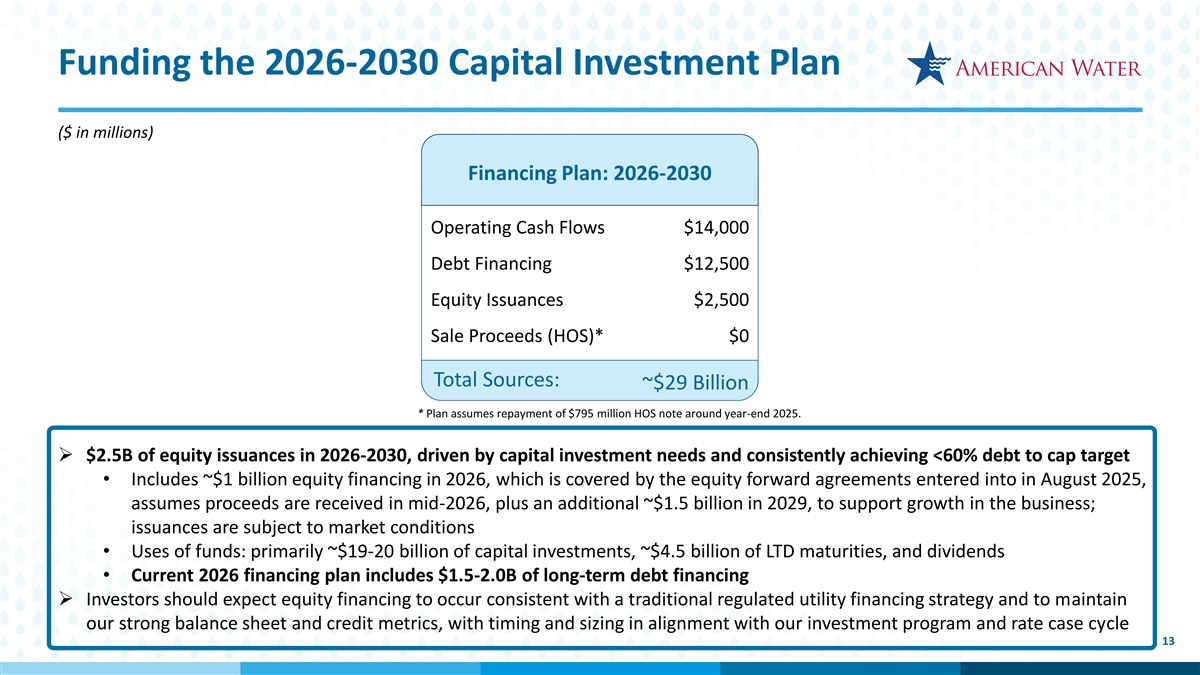

为2026-2030年资本投资计划提供资金(百万美元)融资计划:2026-2030年经营现金流14,000美元债务融资12,500美元股票发行2,500美元销售收益(居屋)*0美元来源总额:~290亿美元*该计划假设在2025年底左右偿还7.95亿美元的居屋票据。↓ 2026-2030年2.5B美元的股票发行,受资本投资需求驱动,并持续实现< 60%的债务上限目标•包括2026年约10亿美元的股票融资,由2025年8月签订的股权远期协议涵盖,假设收益在2026年年中收到,加上2029年额外的约15亿美元,以支持业务增长;发行取决于市场情况•资金用途:主要是约190至200亿美元的资本投资,约45亿美元的LTD到期,和股息•当前的2026年融资计划包括1.5-2.0B美元的长期债务融资↓投资者应预期股权融资将与传统的受监管公用事业融资策略保持一致,并保持我们强劲的资产负债表和信用指标,时间和规模与我们的投资计划和利率案例周期13保持一致

Cheryl Norton执行副总裁兼首席运营官14

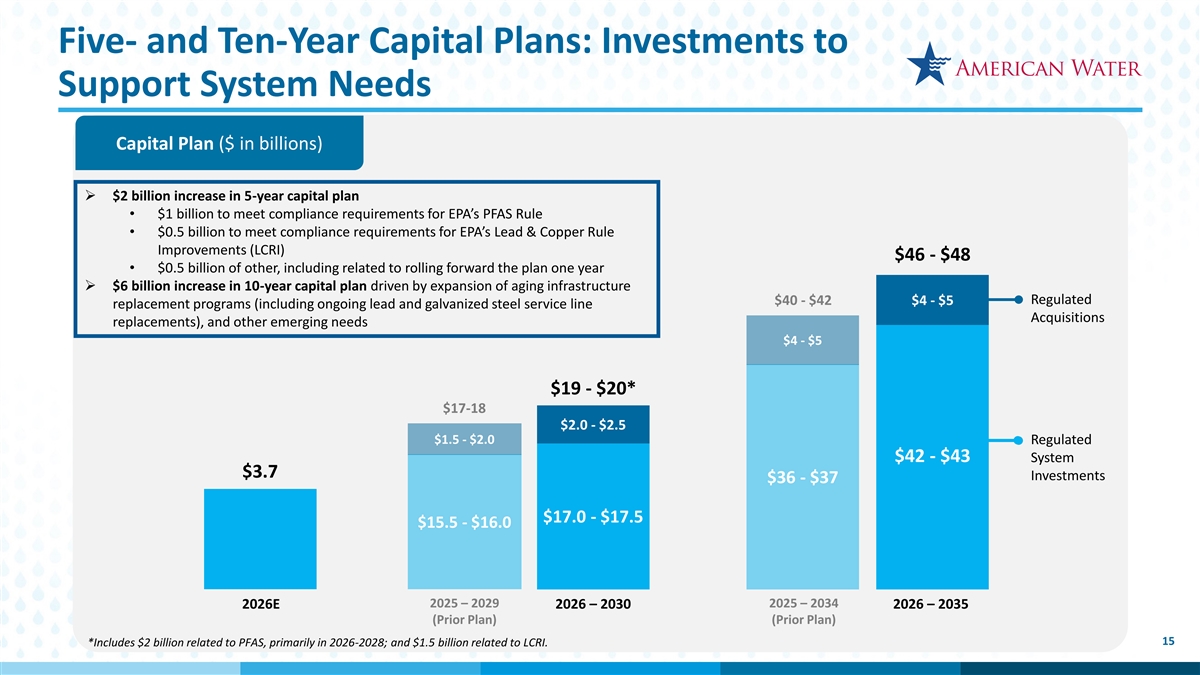

五年和十年资本计划:用于支持系统需求资本计划的投资(十亿美元)丨5年资本计划增加20亿美元• 10亿美元用于满足EPA PFAS规则的合规要求•5亿美元用于满足EPA铅和铜规则改进(LCRI)的合规要求46美元-48美元• 5亿美元其他,包括与将计划向前滚动一年有关↓ 10年资本计划增加60亿美元,原因是受监管的老化基础设施扩张40美元-42美元4美元-5美元的替代计划(包括正在进行的铅和镀锌钢服务线收购替代),和其他新兴需求$ 4-$ 5 $ 19-$ 20*$ 17-18 $ 2.0-$ 2.5 $ 1.5-$ 2.0受监管$ 42-$ 43系统$ 3.7投资$ 36-$ 37 $ 17.0-$ 17.5 $ 15.5-$ 16.0 2025 – 20292025 – 2034 2026E 2026 – 20302026 – 2035(先前计划)(先前计划)15*包括与PFAS相关的20亿美元,主要是在2026-2028年;以及与LCRI相关的15亿美元。

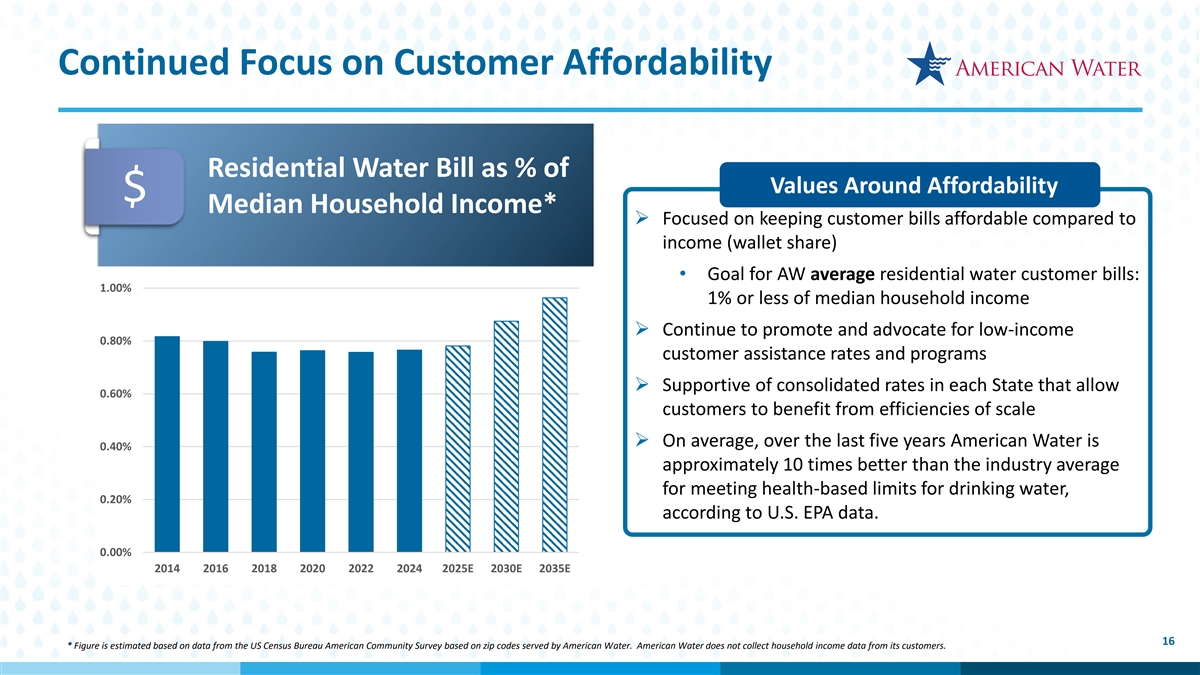

持续关注客户可负担性住宅水费占可负担性价值的百分比$家庭收入中位数*↓专注于与收入(钱包份额)相比,保持客户账单负担得起• AW平均居民用水客户账单目标:占家庭收入中位数的1.00% 1%或更少↓继续推动和倡导低收入人群0.80%的客户援助费率和方案↓支持每个州的综合费率,让0.60%的客户从规模效率中受益↓平均而言,根据美国环保署的数据,在过去五年中,American Water在满足基于健康的饮用水限制方面比行业平均水平高出约10倍,即0.20%。0.000% 2014201620182020202220242025E2030E2035E16*这一数字是根据美国人口普查局美国社区调查的数据估算得出的,该调查基于American Water提供的邮政编码。American Water不会从客户那里收集家庭收入数据。

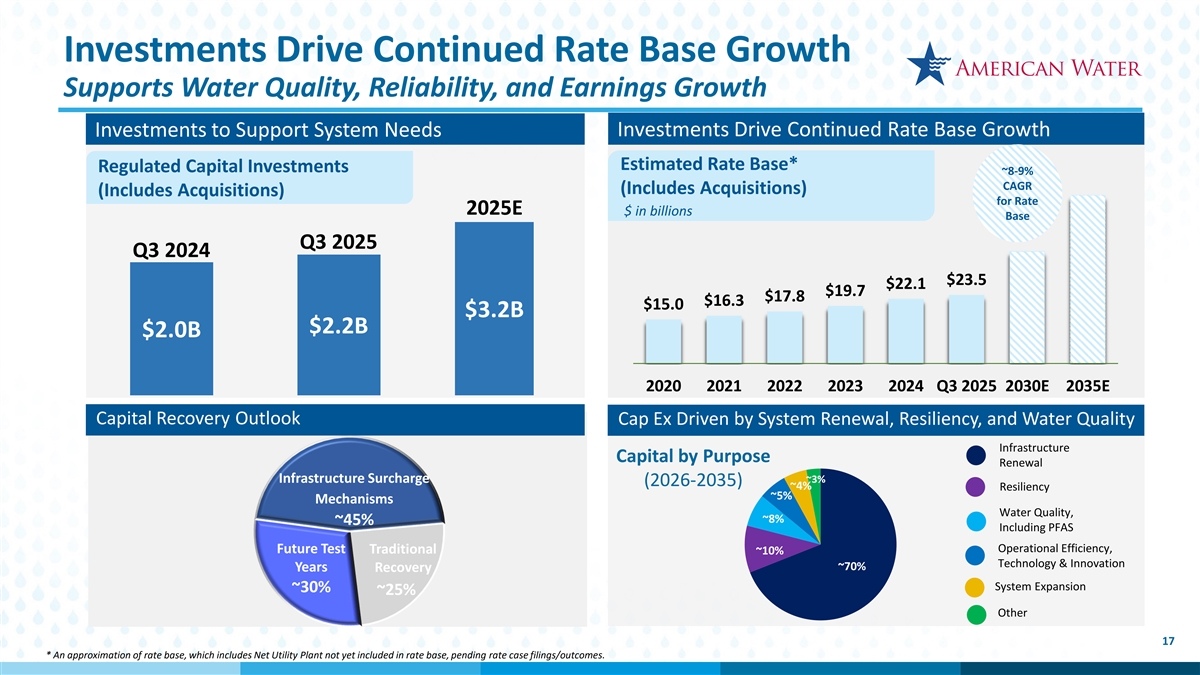

投资推动持续的费率基数增长支持水质、可靠性和盈利增长投资推动持续的费率基数增长投资支持系统需求估计费率基数*受监管资本投资~8-9 % CAGR(包括收购)(包括收购),利率2025E以十亿美元计基数Q3 2025 Q3 2024 $ 23.5 $ 22.1 $ 19.7 $ 17.8 $ 16.3 $ 15.0 $ 3.2B $ 2.2B $ 2.0B 202020212021202220232024Q3 2025 2030E 2035E资本回收前景Cap ex由系统更新、复原力和水质基础设施资本驱动,按目的更新~70%基础设施附加费~3%(2026-2035)~4%复原力~5%机制水质,~8%~45%含PFAS运行效率、未来测试传统~10%~30%技术&创新~70%年恢复~25%系统扩容~30%~25%其他17*费率基数的近似值,其中包括尚未纳入费率基数的净公用事业工厂、待决费率案件备案/结果。

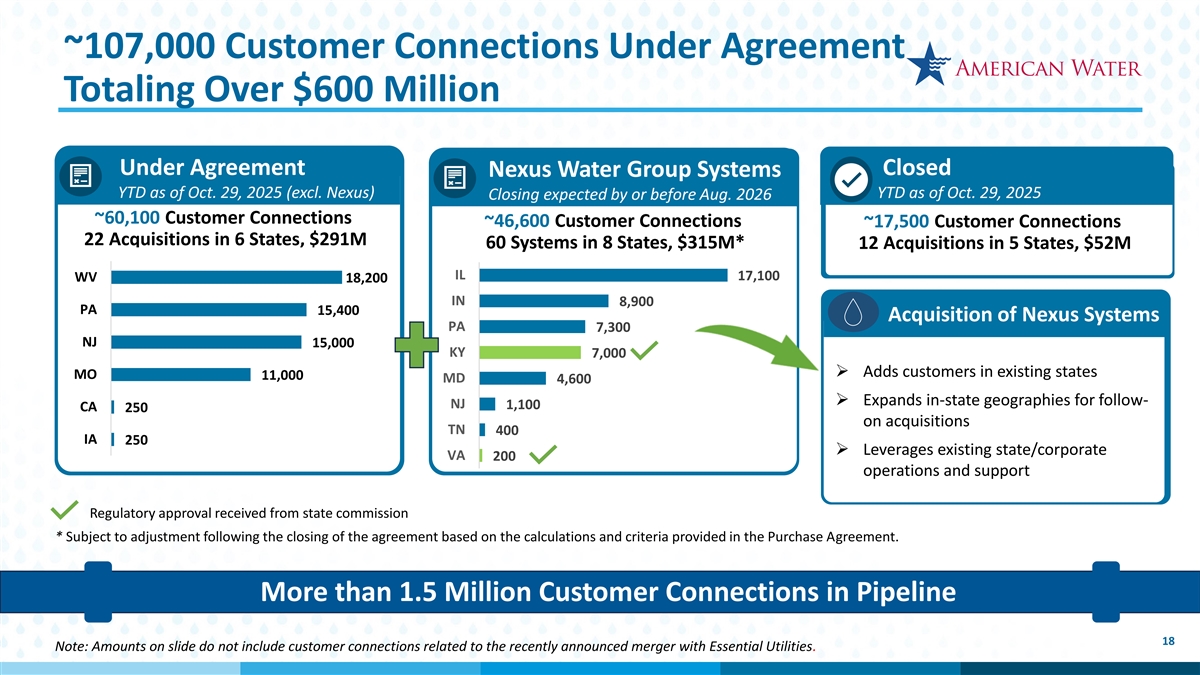

截至2025年10月29日,协议下的约10.7万个客户连接总额超过6亿美元已关闭Nexus Water Group Systems年初至今(不包括Nexus)年初至今截至2025年10月29日收盘预计2026年8月或之前~60,100个客户连接~46,600个客户连接~17,500个客户连接6个州的22次收购,2.91亿美元8个州的60个系统,3.15亿美元*在5个州进行了12次收购,5200万美元IL 17,100 WV 18,200 in 8,900 PA 15,400收购Nexus Systems PA 7,300 NJ 15,000 KY 7,00064丨↓ Add adds c s cu us st tome omer rs in s in e exi xis stin ting g s st ta at tes es es mo 11,000 IL 3 MD 4,60033 加利福尼亚州 3丨↓ Exp expan和DS在in--s st ta at te e g ge eogr ograp aph hies f for or f follo ollow w-NJ 1,100 加利福尼亚州 22502 in on on on on ac acq quu uisi isitions 1 tn 400 IA 250丨︱ Le Lev ver erag ages es e exi xis stin ting g s st ta at te/e/c cor orp por ora at te e VA 200 oper opera ations tions an和d sup suppp por ort t收到州委员会的监管批准*根据采购协议中规定的计算和标准在协议结束后进行调整。Pipeline 18中的客户连接数超过150万注:幻灯片上的金额不包括与最近宣布的与Essential Utilities合并相关的客户连接数。

投资者关系联系人Aaron Musgrave,注册会计师Jack Quinn,注册会计师副总裁、投资者关系总监,投资者关系aaron.musgrave@amwater.com jack.quinn@amwater.com Kelley Uyeda Janelle McNally分析师、投资者关系和ESG总监,可持续发展kelley.uyeda@amwater.com janelle.mcnally@amwater.com即将举行的活动EEI金融会议2025年11月9日至11日2025年第四季度&年终收益电话会议2026年2月19日(预计)19

附录20

前瞻性陈述本演示文稿中作出、提及或依赖的某些陈述,包括但不限于2025年和2026年的盈利指引、公司的长期财务、增长和股息目标、实现公司战略和目标的能力、客户的承受能力和获得的客户增长、公司待定收购活动的结果(包括但不限于与Essential Utilities的拟议合并)、预计资本支出的金额和分配及其资本回收前景,以及来自费率案例和其他政府机构授权的估计收入,是1995年《私人证券诉讼改革法案》和联邦证券法的安全港条款含义内的前瞻性陈述。在某些情况下,这些前瞻性陈述可以通过具有前瞻性含义的词语来识别,例如“打算”、“计划”、“估计”、“相信”、“预期”、“预期”、“预测”、“项目”、“提议”、“假设”、“预测”、“展望”、“可能”、“不确定”、“未来”、“待定”、“目标”、“潜在”、“继续”、“寻求”、“可能”、“可以”、“将”、“应该”和“可以”以及此类术语或其他变体或类似表达的否定。这些前瞻性陈述是基于American Water当前对未来事件的预期和假设做出的预测。它们不是对任何结果、财务结果、活动水平、业绩或成就的保证或保证,提醒读者不要过分依赖它们。前瞻性陈述受多项估计、假设、已知和未知风险、不确定性和其他因素的影响。由于公司截至2024年12月31日止年度的10-K表格年度报告以及随后向SEC提交的文件中讨论的因素,以及由于以下因素,实际结果可能与本演示文稿中包含的前瞻性陈述中讨论的结果存在重大差异,这些因素包括:政府和监管机构的决定,包括提高或降低客户费率的决定;监管委员会和其他当局有关费率、资本结构、授权股本回报率、资本投资、系统收购和处置、税收、许可、供水和管理的行动的及时性和结果,和其他决定;客户对水和能源的需求和使用模式的变化,例如可能是由于保护努力或其他原因造成的;由于分配权、政府或监管要求和限制、干旱、过度使用或其他因素导致对公司供水或水源的可用性的限制,或对其使用的限制;由于不利的经济条件或其他因素而失去一个或多个大型工业或商业客户;目前和未来拟议的法律、政府法规和政策的变化,包括与环境有关的变化(例如,有关铅和铜服务线以及镀锌钢管)、健康和安全、数据和消费者隐私、安全和保护、水质和水质问责制、新出现的令人关注的污染物(包括但不限于全氟烷基物质和多氟烷基物质(统称为“PFAS”))、公用事业和税收法规和政策、以及美国、州和地方选举以及联邦、州和地方行政当局变化产生的影响;公司根据当前或未来政府法律收集、分发、使用、保护和存储消费者数据的能力,与数据和消费者隐私、安全和保护有关的法规和政策;天气条件和事件、气候变异模式和自然灾害,包括干旱或异常高的降雨、长时间和异常的冰或冰冻条件、大风、沿海和沿海间洪水、流行病和流行病、地震、山体滑坡、飓风、龙卷风、野火、电暴、天坑和太阳耀斑;诉讼和类似的政府和监管程序、调查或行动的结果;与公司老化的基础设施相关的风险,及其适当提高当前或未来基础设施和系统的弹性或维护、更新、重新设计和/或更换的能力,包括其技术和其他资产,并管理其业务的扩展;通过物理或网络攻击或其他方式暴露或渗透公司的技术和关键基础设施系统,包括披露其中包含的敏感、个人或机密信息,以及来自要求或自愿公开和其他披露的影响, 以及与此相关的民事集体诉讼和其他诉讼或法律、监管或行政诉讼;公司就项目和建设、更新、重新设计和/或更换各种供水和废水设施获得许可和其他批准的能力;公司资金需求的变化;公司控制运营费用和实现运营效率的能力,以及公司创建、维护和推广支持公司受监管公用事业服务的可负担性的举措和计划的能力;第三方的有意或无意行为,包括公司供水或向客户提供的水受到污染;公司获得并已交付管材、设备(包括个人防护设备)、化学品、电力和其他燃料、水和其他原材料的充足且具有成本效益的供应的能力,以及解决或缓解可能导致对公司业务运营至关重要或在公司业务运营中使用的供应、产品和材料的延迟或短缺以及成本增加的供应链限制的能力;公司成功实现其运营增长预测的能力,无论是单独的还是总体的,并利用增长机会,其中包括:收购、关闭和成功整合受监管业务,包括但不限于公司的能力:(i)获得此类收购所需的监管批准,(ii)在与此类收购相关的诉讼或其他挑战中胜诉,以及(iii)以费率收回所收购受监管业务资产的公允价值;公司的军事服务集团与美国政府签订新的军事设施合同、价格重新确定以及其他协议和合同;并从新收购中实现预期收益和协同效应;除上述外,与公司与Essential Utilities, Inc.(“Essential”)的合并协议以及拟议合并相关的各种其他不确定性,包括:(i)不会调整或解释公司或Essential股价波动的固定交换比率;(ii)各方寻求拟议合并替代方案的能力受到限制;(iii)拟议合并对公司和合并后公司的收益、每股收益、财务状况、经营业绩、现金流量和股价的财务影响,以及任何相关的会计影响;(iv)拟议合并对公司就其普通股宣派和支付季度股息的能力的任何影响;(v)与拟议合并相关的已发生交易成本的金额和性质;(vi)在拟议合并完成后公司和Essential股东的所有权和投票权减少;除上述情况外,与从Nexus Water Group,Inc.的子公司收购某些水和废水系统的协议相关的各种风险和不确定性,包括:(i)将收购的费率基数的最终金额,(ii)(a)遵守或试图遵守收购协议的条款和条件,和/或(b)完成或或公司为完成收购而采取的行动,对公司有关其受监管业务的运营、战略、指导、预期和计划(单独或整体考虑)、其当前或未来的资本支出、其当前和未来的债务和股权资本需求、股息、收益(包括每股收益)、增长的各种影响和影响,未来监管结果、对费率基数增长的预期,以及其他财务和运营目标、计划、估计和预测;(iii)公司在未发生交易结束时支付终止费的任何要求;公司房主服务集团(“HOS”)出售完成后的风险和不确定性,包括:公司收取到期款项的能力,到期时根据经修订的有担保卖方票据应付和欠公司的款项;以及公司成功及时地将本次交易的净收益重新部署到公司受监管业务的能力;与美国政府签订合同相关的风险和不确定性,包括持续遵守适用的政府采购, 安全和网络安全法规;与改善或扩大公司运营相关的成本超支;公司成功开发和实施新技术以及保护相关知识产权的能力;公司维护安全工作场所的能力;公司面临与环境法律法规相关的责任,包括已颁布或通过和正在考虑的法律法规,以及与之相关的物质,包括但不限于铜、铅和镀锌钢、PFAS和其他新出现的令人关注的污染物,以及由(其中包括)产生的类似事项,向客户提供水和废水服务;能源供应商、州政府和其他第三方实现或实现其温室气体减排目标的能力,包括但不限于通过规定的可再生能源投资组合标准和碳过渡计划;就任何远期销售协议而言,如本文所述:(i)远期购买者(或其关联公司)无法履行其在协议项下的义务,(ii)任何结算的时间和方法,(iii)公司可能从任何此类结算中收到的收益的金额和预期用途,(iv)由此导致的任何普通股稀释的时间和金额;一般经济、政治、商业和金融市场状况的变化;以令人满意的条件并视需要获得足够的债务和/或股本,以支持运营和资本支出;通货膨胀或利率的波动,以及公司解决或减轻其影响的能力;在公司或其任何子公司的当前或未来债务中遵守肯定或否定契约的能力,或信用评级机构就公司或其任何附属公司(或其任何当前或未来债务)发布新的或经修改的信用评级或展望,这可能会增加融资成本或资金需求,并影响公司或其附属公司发行、偿还或赎回债务、支付股息或进行分配的能力;其福利计划资产和负债的价值波动,或与其相关的假设和估计,包括与其养老金和其他退休后福利计划相关的波动,这可能会增加开支并计划资金需求;联邦或州一般、收入和其他税法的变化,包括(i)未来重要的税收立法或法规(包括但不限于与企业替代最低税相关的影响),以及(ii)是否有或公司遵守,适用的税收抵免和减税计划的条款;客户迁入或迁出公司的服务区域以及由此导致的水和能源消耗的变化;市政当局使用征用权或其他权力来谴责公司的一个或多个公用事业子公司的系统,包括但不限于与公司位于加利福尼亚州蒙特雷的加利福尼亚州子公司的水系统资产有关的诉讼和其他程序,或私人土地所有者针对这些公用事业子公司主张类似权利;任何困难或无法为公司获得保险,无法以可接受的费率和可接受的条款和条件获得保险,或无法根据现有或未来的保险计划和承保范围获得对遭受的任何损失的补偿;发生减值费用、公允价值变动以及与公司商誉或其他资产价值相关的其他调整;劳动诉讼,包括停工和罢工;公司留住和吸引高素质和高技能员工和人才的能力;内乱或骚乱,或恐怖威胁或行为,或公众对未来骚乱、骚乱或恐怖威胁或行为的担忧;以及新的和现有会计准则变更的影响。这些前瞻性陈述由上述风险和不确定性以及American Water的年度、季度和其他SEC文件中包含的风险因素限定,并应与之一起阅读,读者在评估此类前瞻性陈述时应参考此类风险、不确定性和风险因素。American Water所做的任何前瞻性陈述应仅在本演示文稿发布之日发表。除联邦证券法要求外,American Water没有任何义务,并且明确否认任何承诺或意图,公开更新或修改任何前瞻性陈述,无论是由于新信息、未来事件、变化的情况或其他原因。新的因素不时出现, 并且公司不可能预测所有这些因素。此外,可能无法评估任何此类因素对公司业务的影响,无论是独立或综合来看,或任何因素或因素组合可能在多大程度上导致结果与任何前瞻性陈述中包含的结果存在重大差异。上述因素不应被解释为详尽无遗。21

2025年收益和2026年收益指引(Non-GAAP)本演示文稿包括对American Water 2025年和2026年每股收益指引范围的描述,不包括(i)将从经修订的居屋卖方票据中确认的每股0.10美元的增量利息和(ii)与已宣布的与Essential Utilities合并相关的交易成本和费用。根据SEC规则,这些信息将构成“非GAAP财务指标”。它们来自American Water的合并财务信息,但未在根据公认会计原则(“GAAP”)编制的财务报表中列报。这些信息补充了American Water的GAAP披露,应作为根据GAAP编制的财务业绩衡量标准的补充而非替代考虑。管理层认为,这些信息对American Water的投资者有用,因为它们排除了不能反映American Water持续经营业绩的项目,而该演示文稿将使投资者能够更好地了解American Water受监管业务的经营业绩。尽管管理层将在内部使用这些信息来评估American Water的运营结果,并促进对其进行有意义的年度比较,但管理层并不打算让这些信息代表GAAP定义的未来结果,投资者也不应将其视为这样。此外,这些信息可能无法与其他公司的类似演示文稿进行比较,因此,它在使用方面可能有很大的局限性。此外,管理层无法在不做出不合理努力的情况下提出上述交易费用金额的对账,因为管理层无法可靠地预测未来期间所有此类费用的性质、金额或可能的重要性;这些调整可能单独或总体上导致前瞻性非公认会计原则财务指标与最直接可比的公认会计原则财务指标存在显着差异。22

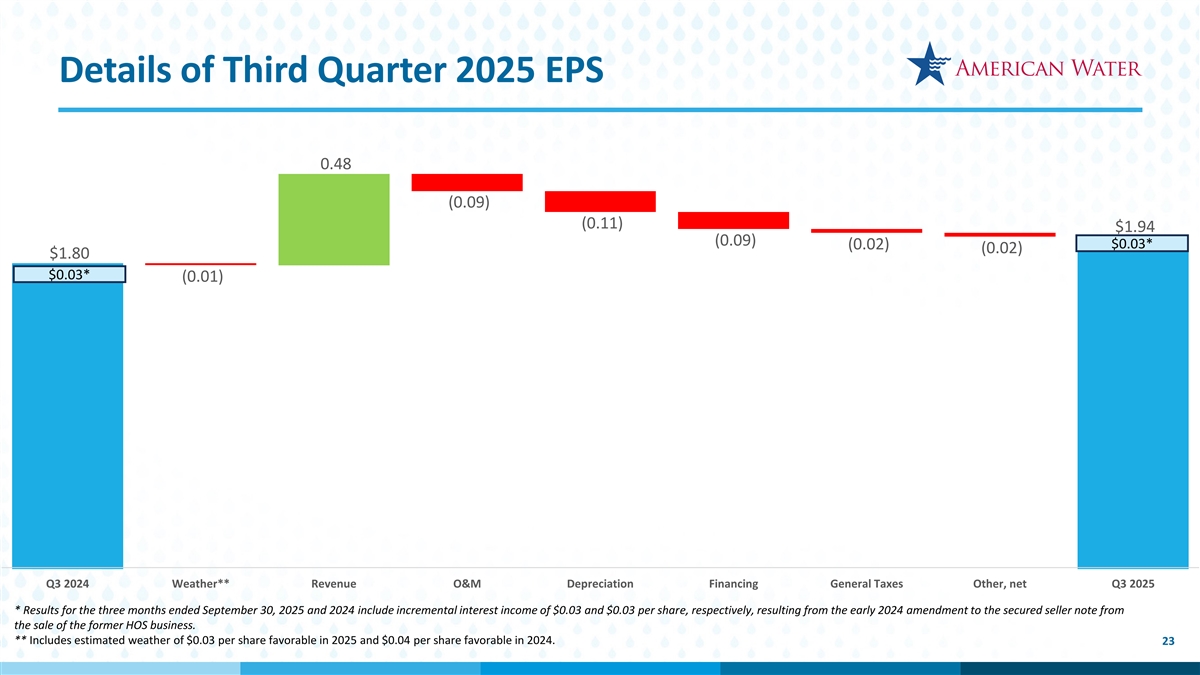

2025年Q3 EPS 0.48(0.09)(0.11)$ 1.94(0.09)$ 0.03详情*(0.02) (0.02) $1.80 $0.03*(0.01)2024年Q3天气**收入O & M折旧融资一般税其他,净额Q3 2025*截至2025年9月30日和2024年9月30日止三个月的业绩包括分别因出售前居屋业务而于2024年初修订有担保卖方票据而产生的每股0.03美元和0.03美元的增量利息收入。**包括预计2025年每股0.03美元的有利天气和2024年每股0.04美元的有利天气。23

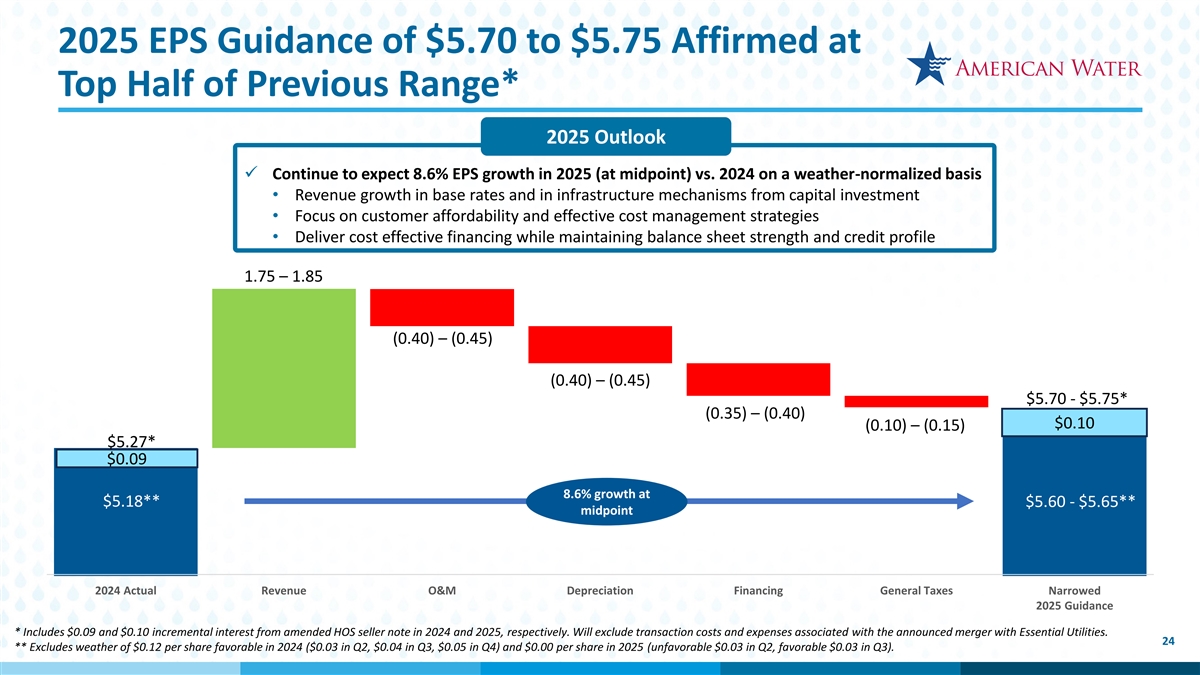

2025年每股收益指引为5.70美元至5.75美元,确认为此前区间的前一半*2025 Out 2025 Outloo look k丨在天气正常化的基础上,继续预计2025年(中点)与2024年的每股收益将增长8.6% •来自资本投资的基本利率和基础设施机制的收入增长•关注客户的承受能力和有效的成本管理策略•在保持资产负债表实力的同时提供具有成本效益的融资和信贷概况1.75 – 1.85(0.40)–(0.45)(0.40)–(0.45)$ 5.70-$ 5.75*(0.35) – (0.40) $0.10 (0.10) – (0.15) $5.27*0.09美元,增长8.6%,报5.18美元**$5.60 - $5.65**2024年中点实际收入运维折旧融资一般税收窄2025年指引*分别包括2024年和2025年经修订居屋卖方票据的0.09美元和0.10美元增量利息。将不包括与已宣布的与Essential Utilities合并相关的交易成本和费用。24**不包括2024年每股0.12美元的有利天气(第二季度0.03美元,第三季度0.04美元,第四季度0.05美元)和2025年每股0.00美元(第二季度不利0.03美元,第三季度有利0.03美元)。

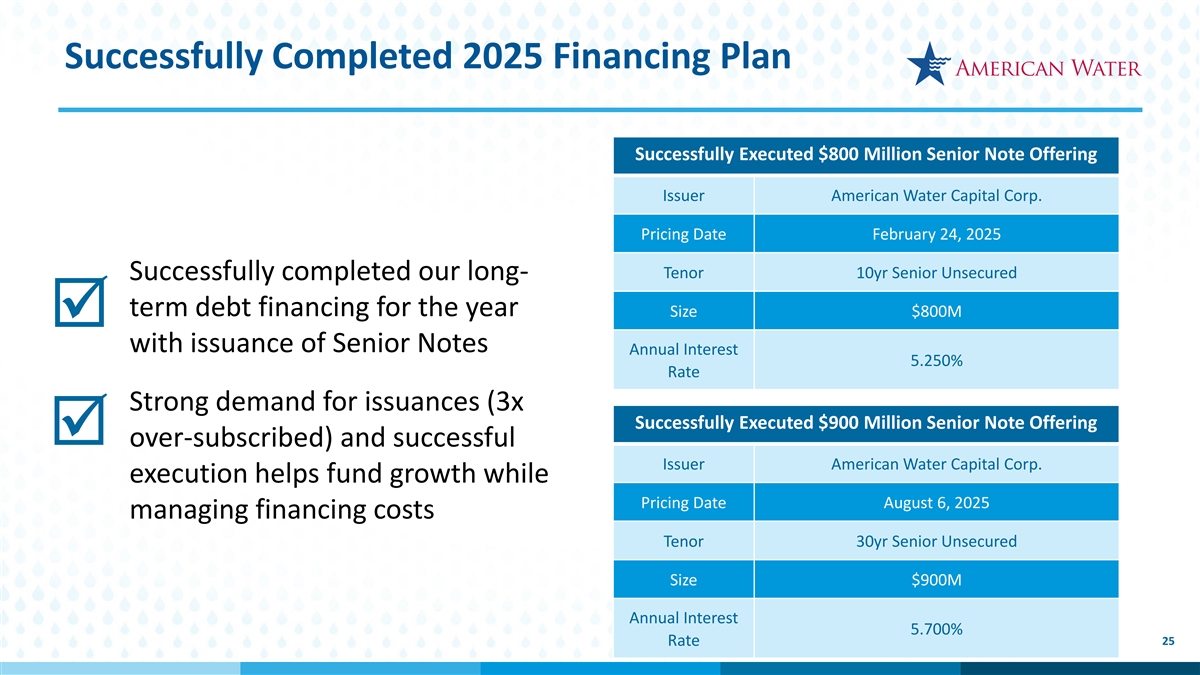

成功完成2025年融资计划成功执行8亿美元优先票据发行人American Water Capital Corp.定价日2025年2月24日Tenor 10yr Senior Unsecured成功完成我们当年的长期债务融资规模8亿美元丨发行优先票据年息5.250%利率发行需求强劲(3倍成功执行9亿美元优先票据发行丨超额认购)和成功的发行人American Water Capital Corp.执行有助于为增长提供资金,同时定价日期2025年8月6日管理融资成本Tenor 30yr Senior Unsecured Size 9亿美元年息5.700% 25利率

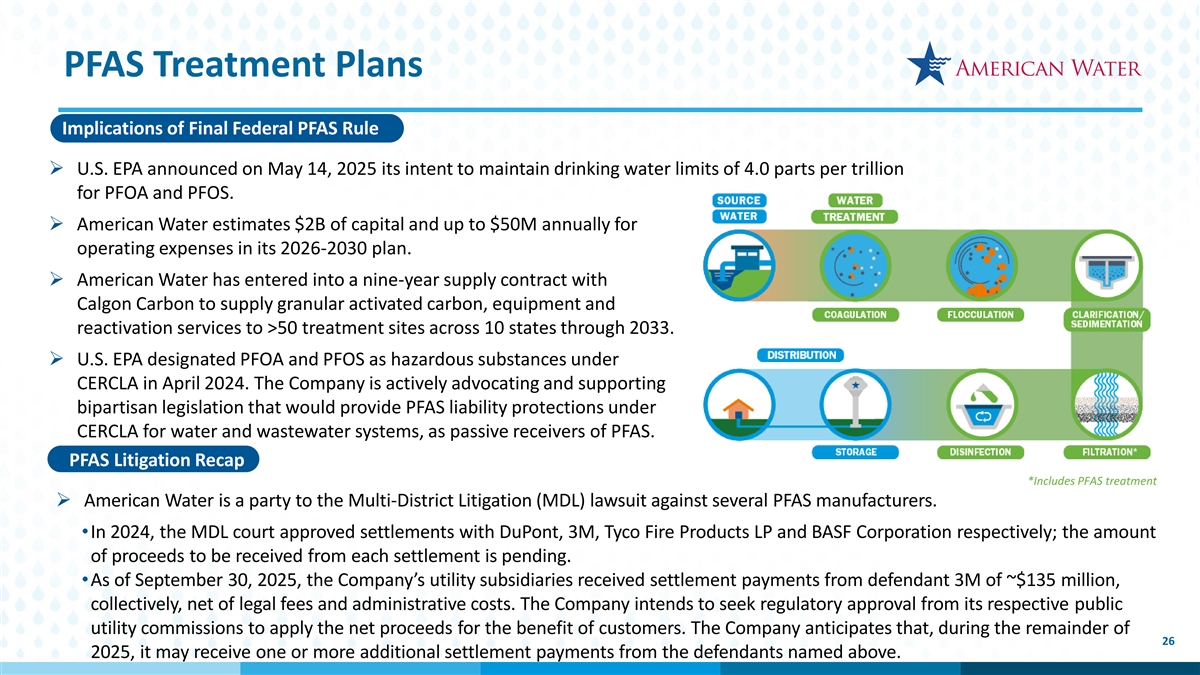

PFAS治疗计划对联邦PFAS最终规则的影响↓美国环保局于2025年5月14日宣布,有意将全氟辛烷磺酸和全氟辛烷磺酸的饮用水限值维持在每万亿份4.0份。↓ American Water在其2026-2030年计划中估计有2B美元的资本和每年高达5000万美元的运营费用。↓ American Water已与卡尔冈炭素签订了一份为期九年的供应合同,将在2033年之前向遍布10个州的超过50个处理场地提供颗粒活性炭、设备和再活化服务。↓美国环保局于2024年4月将全氟辛烷磺酸和全氟辛烷磺酸指定为CERCLA项下的有害物质。该公司正在积极倡导和支持两党立法,根据CERCLA为水和废水系统提供PFAS责任保护,作为PFAS的被动接受者。PFAS诉讼回顾*包括PFAS处理↓ American Water是针对多家PFAS制造商的多区诉讼(MDL)诉讼的一方。• 2024年,MDL法院批准了分别与杜邦、3M、Tyco Fire Products LP和巴斯夫公司达成的和解;每项和解将收到的收益金额尚待确定。•截至2025年9月30日,公司的公用事业子公司从被告3M收到的和解金合计约为1.35亿美元,扣除法律费用和行政费用。公司拟寻求其各自的公用事业委员会的监管批准,以将所得款项净额用于客户的利益。公司预计,在2025年26日剩余时间内,可能会收到上述被告的一笔或多笔额外和解金。

兵役集团提供战略价值目前服务70增列18军列机会12陆军15陆军兵役集团5空军/太空部队23空军/太空部队S类监管收益S有利ROI机会S轻资本/现金流为正1海军19海军S正面品牌S借力核心竞争力S双赢为AWK &美国0海军陆战队13海军陆战队27

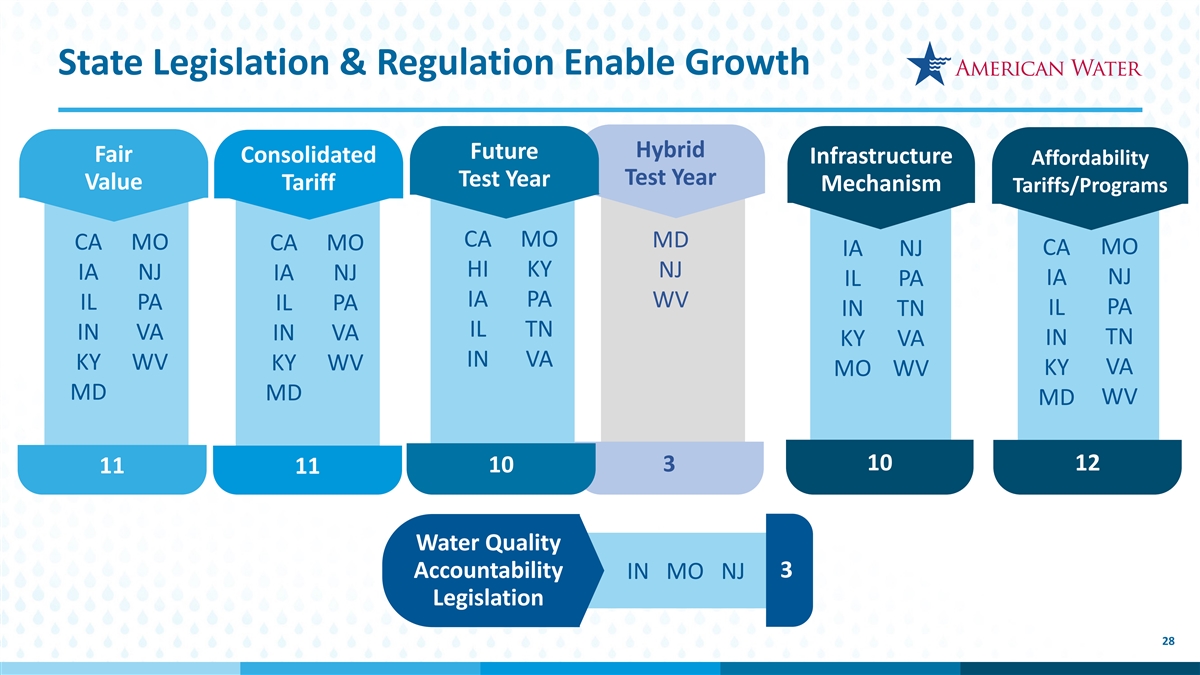

州立法和监管使能增长混合未来公平综合基础设施负担能力测试年测试年价值关税机制关税/计划加利福尼亚州 MO MD 加利福尼亚州加利福尼亚州 MO IA NJ HI KY NJ IA NJ IL PA IA WV IL PA IL PA IL PA in TN IL TN in VA in VA in VA in TN KY VA in VA in VA KY WV KY WV KY VA MO WV MD MD WV 10312101111 MO NJ立法中的水质3问责制28

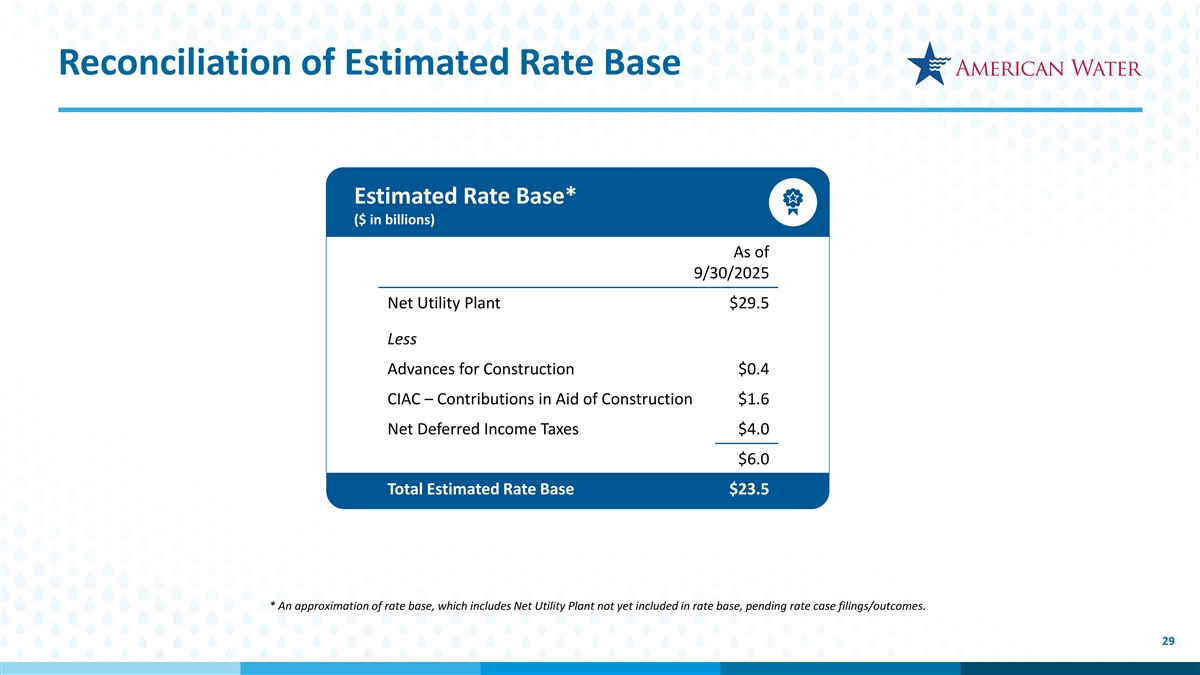

估算费率基数的调节估算费率基数*(十亿美元)截至2025年9月30日净公用事业工厂29.5美元减建设预付款0.4 CIAC –援助建设捐款1.6美元递延所得税净额4.0美元6.0美元估计总费率基数23.5美元*费率基数的近似值,其中包括尚未纳入费率基数的净公用事业工厂、待决费率案件备案/结果。29

已完成收购2025年10月29日Number water customer connections wastewater customer connections state total customer connections of systems Pennsylvania 57,2001,3008,500 New Jersey 25,250-5,250 California 31,350-1,350 Illinois 1-1,5001,500 West Virginia 1900-900 total 1214,7002,80017,50030

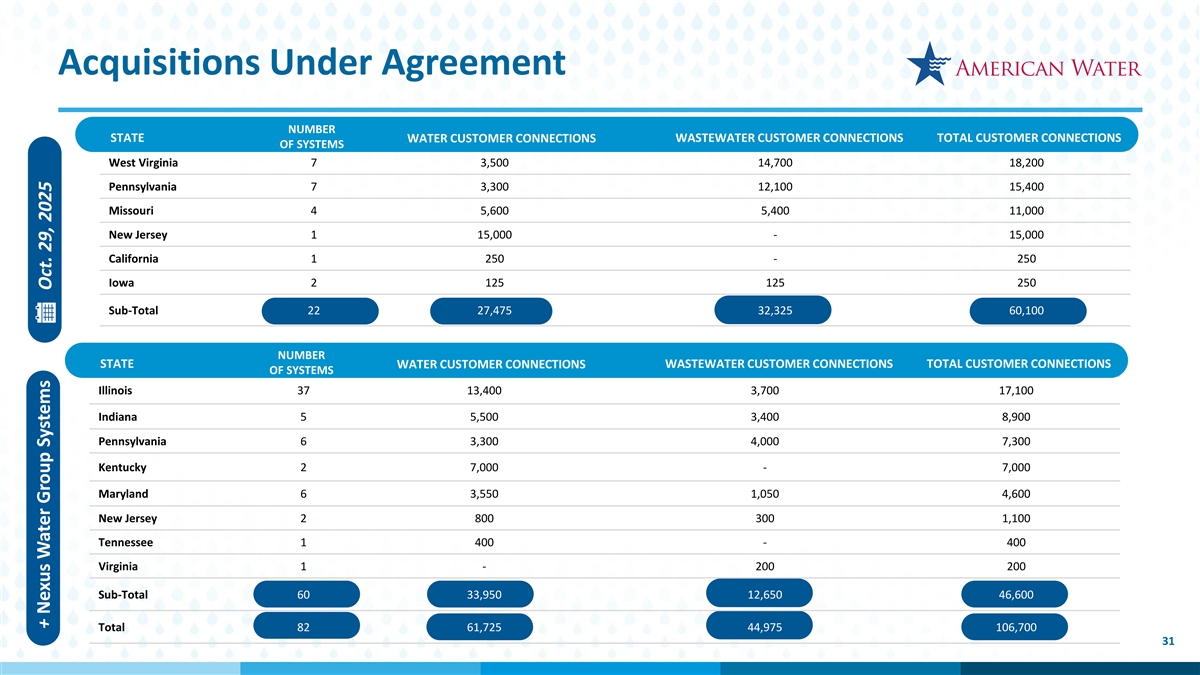

协议项下的收购数量州级水客户连接数废水客户连接数系统的总客户连接数西弗吉尼亚州73,50014,70018,200宾夕法尼亚州73,30012,10015,400密苏里州45,6005,40011,000新泽西州115,000-15,000加利福尼亚州1250-250爱荷华州2125125250小计2227,47532,32560,100个州废水客户连接数系统的总客户连接数伊利诺伊州3713,4003,70017,100印第安纳州55,5003,4008,900宾夕法尼亚州63,3004,0007,3007,300肯塔基州27,000-7,000马里兰州63,-400 Virginia 1-200200小计6033,95012,65046,600总计8261,72544,975106,70031 + Nexus Water Group Systems 2025年10月29日

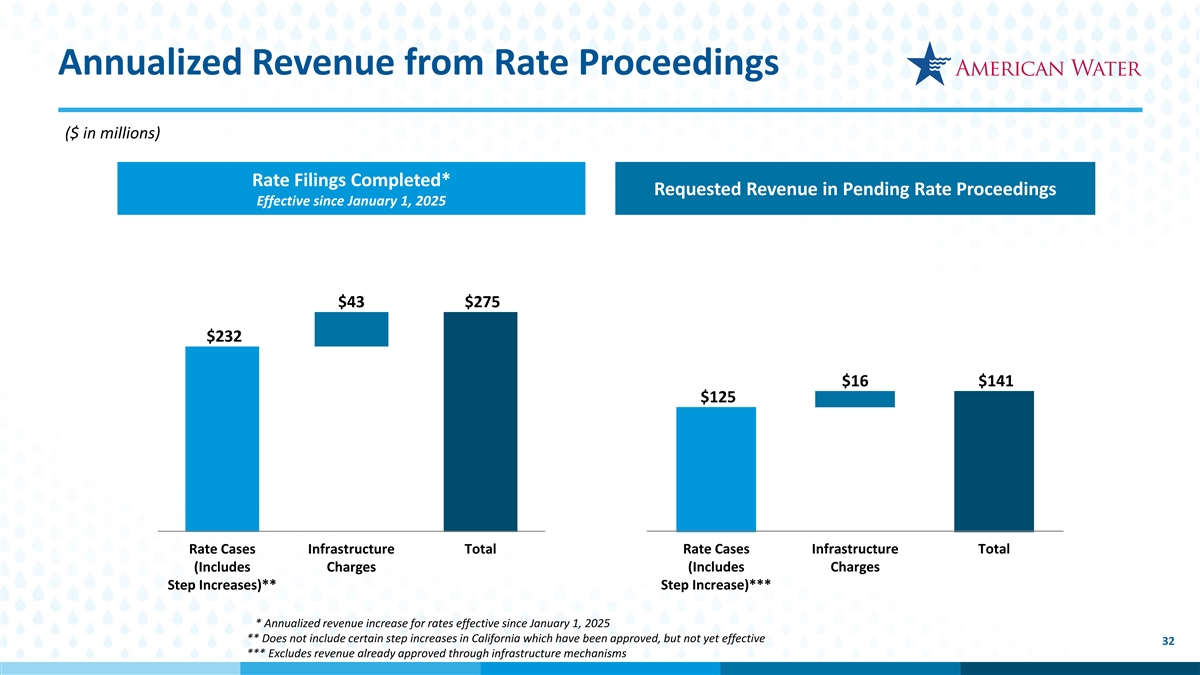

费率诉讼的年化收入(百万美元)费率备案完成*自2025年1月1日起生效的待决费率程序中的请求收入43美元275美元232美元16美元141美元125美元费率案件基础设施总费率案件基础设施总额(包括收费(包括收费阶梯增加)**步增)****自2025年1月1日起生效的费率的年度收入增长**不包括已获批准、但尚未生效的加州某些阶梯式增长32***不包括已经通过基础设施机制批准的收入

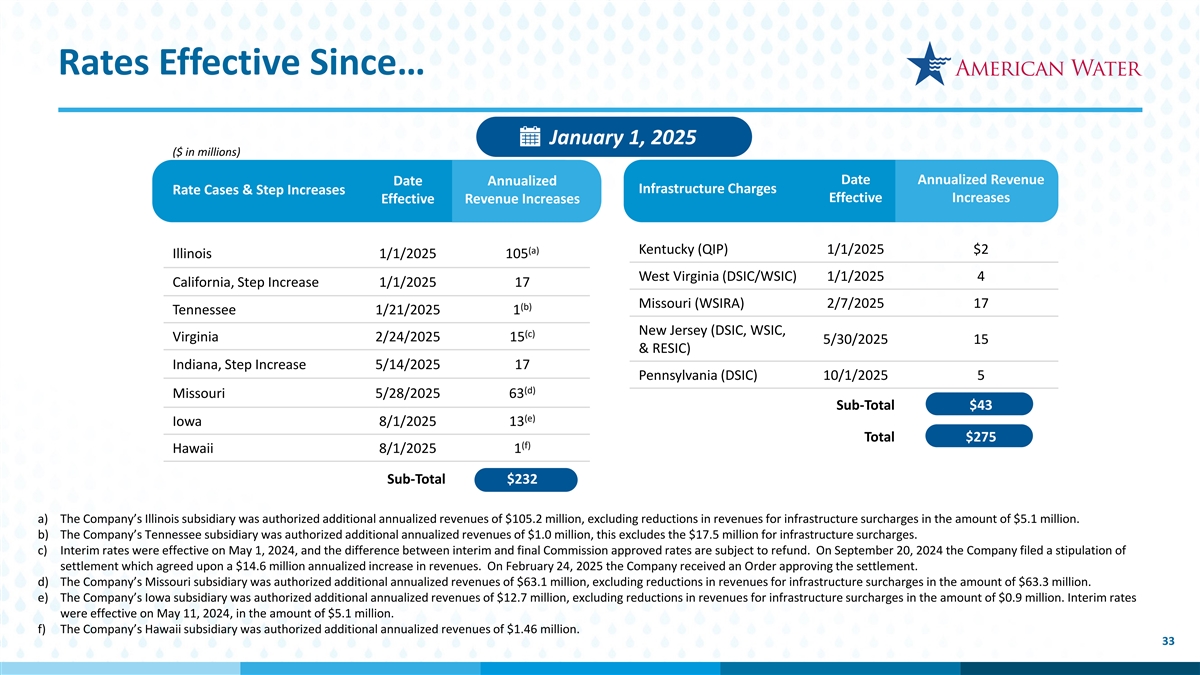

自…起生效的费率2025年1月1日(百万美元)日期年化收入日期年化基础设施收费率案例&步骤增加有效收入增加(a)肯塔基州(QIP)1/1/2025 $ 2伊利诺伊州1/1/2025105西弗吉尼亚州(DSIC/WSIC)1/1/20254加利福尼亚州,步骤增加1/1/202517密苏里州(WSIRA)2/7/202517(b)田纳西州1/21/20251新泽西州(DSIC、WSIC、(c)弗吉尼亚州2/24/2025155/30/202515 & RESIC)印第安纳州,Step Increase 5/14/202517 Pennsylvania(DSIC)10/1/20255(d)Missouri 5/28/202563小计$ 43(e)Iowa 8/1/202513总计$ 275(f)Hawaiay 8/1/20251小计$ 232 a)公司的伊利诺伊州子公司被授权额外的年化收入为1.052亿美元,不包括基础设施附加费的收入减少,金额为510万美元。b)公司的田纳西州子公司被授权额外的年化收入为100万美元,这不包括基础设施附加费的1750万美元。c)临时费率于2024年5月1日生效,临时和最终佣金批准的费率之间的差额可予退还。2024年9月20日,该公司提交了一份和解协议,同意每年增加1460万美元的收入。2025年2月24日,公司收到了批准和解的命令。d)公司的密苏里州子公司获得授权的额外年化收入为6310万美元,不包括基础设施附加费的收入减少,金额为6330万美元。e)公司的爱荷华州子公司获得授权的额外年化收入为1270万美元,不包括基础设施附加费的收入减少,金额为90万美元。临时税率于2024年5月11日生效,金额为510万美元。f)公司夏威夷子公司获得授权的额外年化收入为146万美元。33

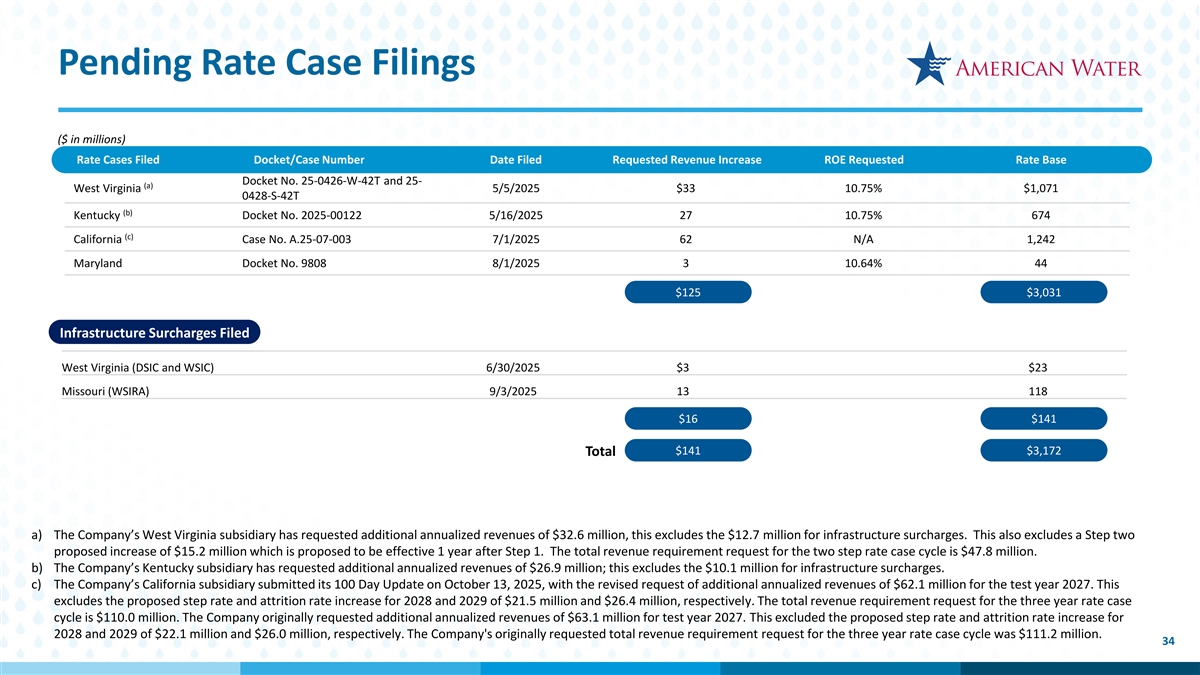

待决费率案件备案(百万美元)费率案件备案案卷/案号提交日期请求收入增加ROE请求费率基础案卷编号25-0426-W-42T和25-(a)西弗吉尼亚州5/5/2025 $ 33 10.75% $ 1,071 0428-S-42T(b)肯塔基州案卷编号2025-00122 5/16/202527 10.75% 674(c)加利福尼亚州案卷编号A.25-07-003 7/1/202562 N/A 1,242 Maryland Docket No. 98088 8/1/2025310.64% 44 $ 125 $ 3,031基础设施附加费提交西弗吉尼亚州(DSIC和WSIC)6/30/2025 $ 3 $ 23 Missouri(WSIRA)9/3/202513118 $ 16 $ 141 $ 141 $ 3,172总计a)公司西弗吉尼亚州子公司要求增加3260万美元的年化收入,这不包括1270万美元的基础设施附加费。这也不包括第二步提议的1520万美元的增加,该提议在第一步后1年生效。两步费率案例周期的总收入要求为4780万美元。b)公司的肯塔基子公司要求额外的年化收入为2690万美元;这不包括基础设施附加费的1010万美元。c)公司的加利福尼亚子公司于2025年10月13日提交了100天更新,修订后的要求为2027年测试年额外的年化收入为6210万美元。这不包括提议的2028年和2029年阶梯率和流失率分别增加2150万美元和2640万美元。三年费率案例周期的总收入要求为1.10亿美元。该公司最初要求2027年测试年度额外的年化收入为6310万美元。这不包括2028年和2029年分别为2210万美元和2600万美元的拟议阶梯率和流失率增加。该公司最初要求的三年费率案例周期的总收入要求为1.112亿美元。34

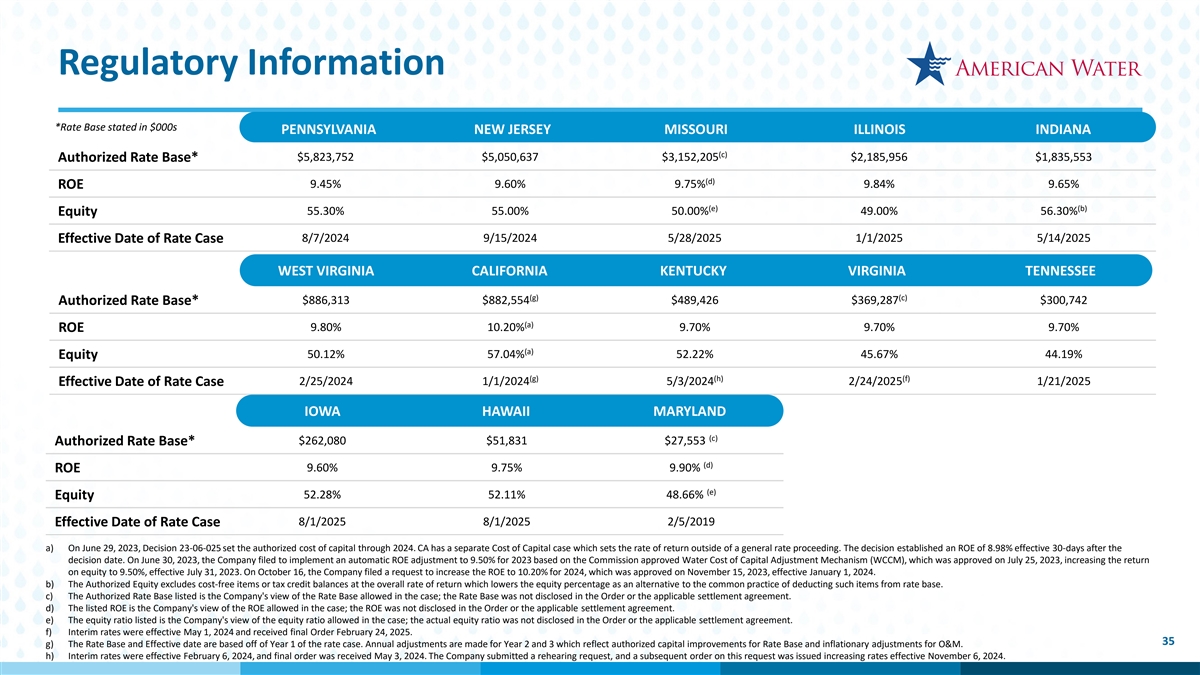

监管信息*以000美元计的利率基数宾夕法尼亚州新泽西州密苏里州伊利诺伊州印第安纳州(c)5,823,752美元5,050,637美元3,152,205美元2,185,956美元1,835,553美元的授权利率基数*(d)9.45% 9.60% 9.75% 9.84% 9.65% ROE(e)(b)55.30% 55.00% 50.00% 49.00% 56.30%股权生效日期Rate Case 8/7/20249/15/20245/28/20251/1/20255/14/2025 WestVirginia California Kentucky Virginia Tennessee(g)(c)$ 886,313 $ 882,554 $ 489,426 $ 369,287 $ 300,742授权费率基数*(a)9.80% 10.20% 9.70% 9.70% 9.70% ROE(a)权益50.12% 57.04% 52.22% 45.67% 44.19%(g)(h)(f)2/25/20241/1/20245/3/20242/24/20251/21/2025利率案生效日期爱荷华州马里兰州(c)授权利率基*$262,080 $51,831 $27,553(d)9.60% 9.75% 9.90% ROE(e)52.28% 52.11% 48.66%股权生效日率案8/1/20258/1/20252/5/2019 a)2023年6月29日,第23-06-025号决定设定了到2024年的授权资本成本。加利福尼亚州有一个单独的资本成本案例,它在一般费率程序之外设置收益率。该决定确立了8.98%的净资产收益率,自决定之日起30天后生效。2023年6月30日,公司申请根据委员会批准的资本成本调整机制(WCCM)实施2023年ROE自动调整至9.50%,该机制于2023年7月25日获得批准,将股本回报率提高至9.50%,自2023年7月31日起生效。10月16日,公司提出2024年ROE提升至10.20%的请求,于2023年11月15日获得批准,1月1日生效,2024. b)授权权益不包括按降低权益百分比的整体收益率计算的无成本项目或税收抵免余额作为从费率基数中扣除此类项目的常见做法的替代方案。c)列出的授权费率基数是公司对案例中允许的费率基数的看法;订单或适用的结算协议中未披露费率基数。d)列出的ROE是公司对案例中允许的ROE的看法;订单中未披露ROE或适用的和解协议。e)列出的股权比例是公司对案件中允许的股权比例的看法;实际股权比例未在命令或适用的和解协议中披露。f)临时利率于2024年5月1日生效,并于2025年2月24日收到最终命令。35 g)费率基础和生效日期基于费率案例的第1年。第2年和第3年进行年度调整,反映了费率基础的授权资本改善和O & M的通胀调整。h)临时费率于2024年2月6日生效,最终订单于2024年5月3日收到。该公司提交了一份重新审理请求,随后就这一请求发布了一项增加费率的命令,自2024年11月6日起生效。