附件 99.1

加利福尼亚州|科罗拉多州|乔治亚州|伊利诺伊州|新泽西州|纽约州|德克萨斯州|弗吉尼亚州|华盛顿KBW投资者大会2025年11月纳斯达克| HAFC

2目录HANMI简介5 – 20 3Q25业绩结果21 – 37贷款组合详情3Q25财务摘要非公认会计原则调节49 – 5038 – 4748 – 48

3前瞻性-前瞻性陈述Hanmi Financial Corporation(“公司”)提醒投资者,此处包含的任何非历史事实的陈述均为1995年《私人证券诉讼改革法案》“安全港”条款含义内的前瞻性陈述,包括但不限于有关经营业绩、财务状况和流动性、业务战略、监管、经济和竞争前景、投资和支出计划、资本和融资需求和可用性、诉讼、计划和目标、合并或出售活动、财务状况和经营业绩的陈述,以及基于上述任何内容的所有其他预测和预期或假设陈述。这些陈述涉及已知和未知的风险和不确定性,难以预测。投资者不应依赖任何前瞻性陈述,而应考虑风险,例如政府政策、立法和法规的变化、货币政策的变化、经济不确定性和经济状况的变化、潜在的衰退状况、通货膨胀、征收关税的影响和任何报复性反应、当前联邦政府关闭的影响,包括我们实现小企业管理贷款销售的能力、利率和信贷风险的波动、竞争压力、我们获得具有成本效益的资金的能力、成功进入新市场和利用增长机会的能力,资产负债表管理、流动性和资金来源、我们存款组合的规模和构成,包括组合中未投保存款的百分比、联邦存款保险公司增加的评估、自然灾害的风险和影响、我们的运营或安全系统或基础设施出现故障或遭到破坏,包括网络攻击、经济估计和计算我们的信贷损失准备金的方法的充分性和变化,以及其他运营因素。前瞻性陈述仅基于截至该日期管理层的善意信念和预期,并进一步受到额外风险和不确定性的影响,包括但不限于我们日期为2025年10月21日的收益发布中列出的风险因素,包括标题为“前瞻性陈述”的部分以及公司最近提交给美国证券交易委员会的10-K、10-Q表格和其他文件。公司不承担更新或修改此处前瞻性陈述的任何义务。

4非公认会计原则财务信息本演示文稿包含的财务信息不是根据美国普遍接受的会计原则(“GAAP”)通过其他方法确定的。这些非公认会计准则计量包括有形普通股权益与有形资产、每股有形普通股权益(包括不考虑可供出售证券对累计其他综合收益的影响)和备考监管资本。管理层在分析公司业绩时使用了这些“非公认会计准则”衡量标准。管理层认为,这些非公认会计准则财务指标允许更好的期间与期间经营业绩的可比性。此外,该公司认为,监管机构和市场分析师利用这些信息来评估一家公司的财务状况,因此,这些信息对投资者是有用的。这些披露不应被视为替代根据公认会计原则确定的经营业绩,也不一定与其他公司可能提出的非公认会计原则业绩衡量标准具有可比性。本演示文稿的附录提供了本演示文稿中使用的非GAAP衡量标准与最直接可比的GAAP衡量标准的对账。

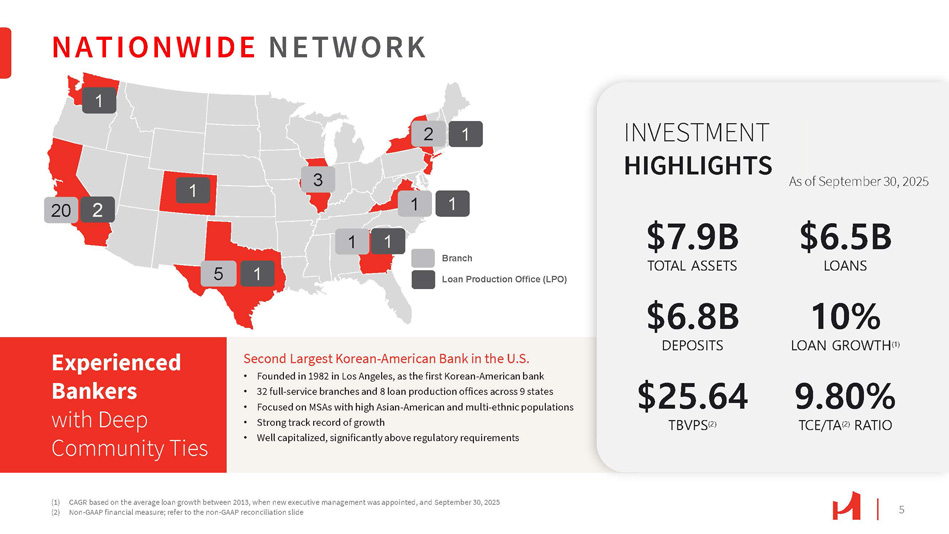

美国第二大韩美银行• 1982年在洛杉矶成立,作为第一家韩美银行•在9个州设有32个全服务分支机构和8个贷款生产办事处•专注于亚裔美国人和多族裔人口较多的MSA •强劲的增长记录•资本充足,显着高于监管要求有经验的银行家与社区关系深厚3111151全国网络12分支机构贷款生产办公室(LPO)1202总资产$ 6.5B贷款$ 6.8B存款10%贷款增长(1)9.80% TCE/TA(2)比率$ 25.64 TBVPS(2)截至2025年9月30日的投资亮点$ 7.9B(1)复合年增长率基于2013年(任命新的执行管理层时)和2025年9月30日之间的平均贷款增长(2)非公认会计准则财务指标;参考非公认会计准则调节幻灯片51

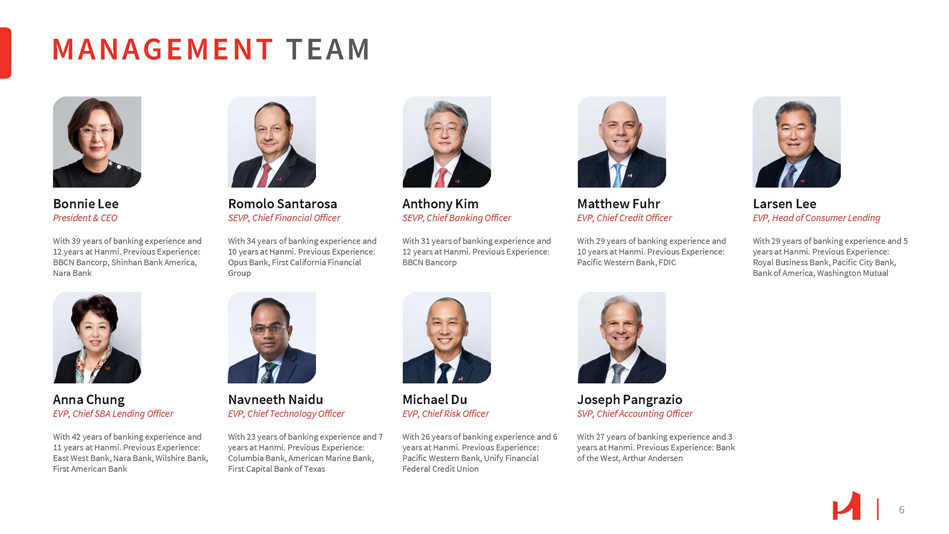

管理团队6 Bonnie Lee总裁兼首席执行官,拥有39年银行经验,曾在Hanmi任职12年。曾任职经历:BBCN Bancorp,Shinhan Bank America,Nara Bank Romolo Santarosa SEVP,首席财务官,拥有34年银行从业经验,在Hanmi任职10年。历任经验:Opus Bank,First California Financial Group Anthony Kim SEVP,首席银行官,31年银行从业经验,曾在Hanmi任职12年。曾任职经历:BBCN Bancorp Matthew Fuhr执行副总裁,首席信贷官,29年银行从业经验,曾在Hanmi任职10年。历任经历:Pacific Western Bank,FDIC执行副总裁Larsen Lee,消费贷款主管,29年银行从业经验,在Hanmi任职5年。曾任职经历:皇家商业银行、太平洋城市银行、美国银行、Washington Mutual Anna Chung执行副总裁、SBA首席贷款官,拥有42年银行从业经验,曾在Hanmi任职11年。曾任职经历:华美银行、奈良银行、威尔夏银行、第一美国银行Navneeth Naidu执行副总裁,拥有23年银行从业经验的首席技术官,曾在Hanmi任职7年。历任经历:哥伦比亚银行、美国海洋银行、第一资本德州银行Michael Du执行副总裁、首席风险官拥有26年银行从业经验,曾在Hanmi任职6年。历任经历:太平洋西部银行,统一金融联邦信用合作社Joseph Pangrazio高级副总裁,首席财务官拥有27年银行从业经验,在Hanmi任职3年。既往经历:西部银行、安达信

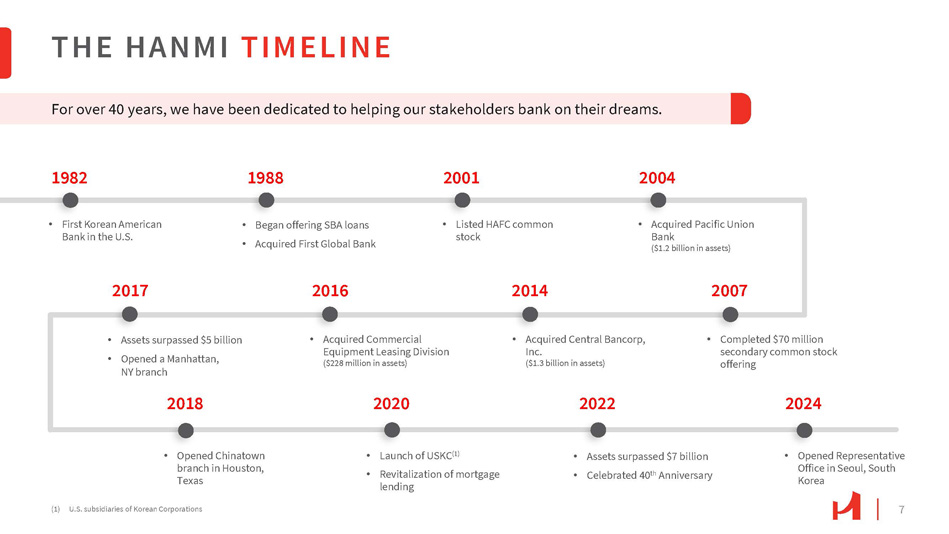

•收购Central Bancorp, Inc.(13亿美元资产)韩密时间轴7(1)韩国公司在美国的子公司•美国第一韩美银行•开始提供SBA贷款•收购第一环球银行•上市的HAFC普通股•收购太平洋联合银行(12亿美元资产)•完成7000万美元的二次普通股发行•收购商业设备租赁部门(2.28亿美元资产)•资产超过50亿美元•开设曼哈顿,纽约分行•资产突破70亿美元•庆祝成立40周年•推出USKC(1)•振兴抵押贷款•在德克萨斯州休斯顿开设唐人街分行•在韩国首尔开设代表处19821988200120042007200720142016201720182018202020222024多年来,我们一直致力于帮助我们的利益相关者寄希望于他们的梦想。

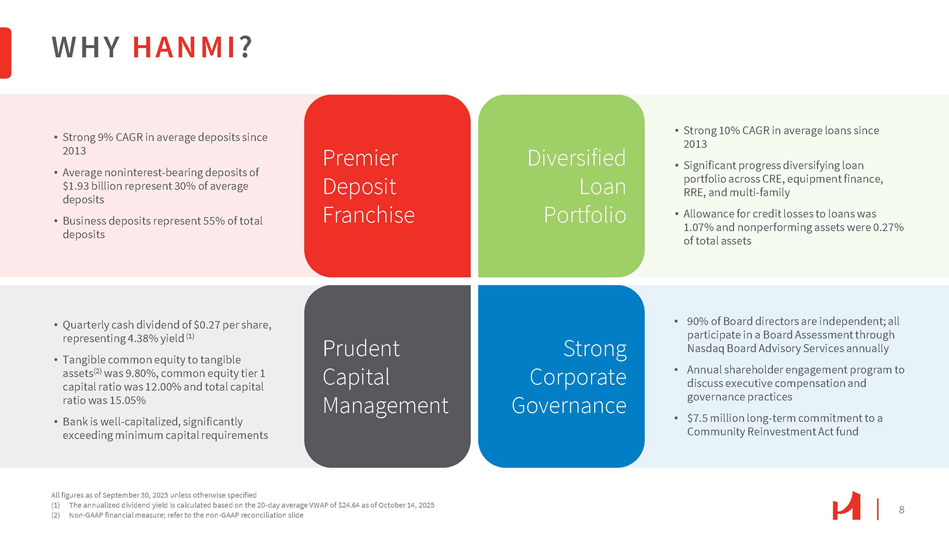

为什么是韩米?8 •自2013年以来,平均贷款复合年增长率强劲达到10% • CRE、设备融资、RRE和多户贷款组合多样化取得重大进展•贷款的信贷损失准备金为1.07%,不良资产为总资产的0.27% •自2013年以来,平均存款复合年增长率强劲达到9% •平均19.3亿美元的无息存款占平均存款的30% •商业存款占总存款的55% •季度现金股息为每股0.27美元,收益率为4.38%(1)•有形资产与有形资产的有形普通股权益(2)为9.80%,普通股一级资本比率为12.00%,总资本比率为15.05% •银行资本充足,大大超过最低资本要求• 90%的董事会董事是独立的;所有董事每年都通过纳斯达克董事会咨询服务参与董事会评估•年度股东参与计划,讨论高管薪酬和治理实践•向社区再投资法案基金的750万美元长期承诺截至9月30日的所有数据,2025年,除非另有说明(1)年化股息收益率是根据截至2025年10月14日的20天平均VWAP 24.64美元计算得出的(2)非GAAP财务指标;参考非GAAP调节幻灯片Prudent Capital Management多元化贷款组合Premier Deposit Franchise强大的公司治理

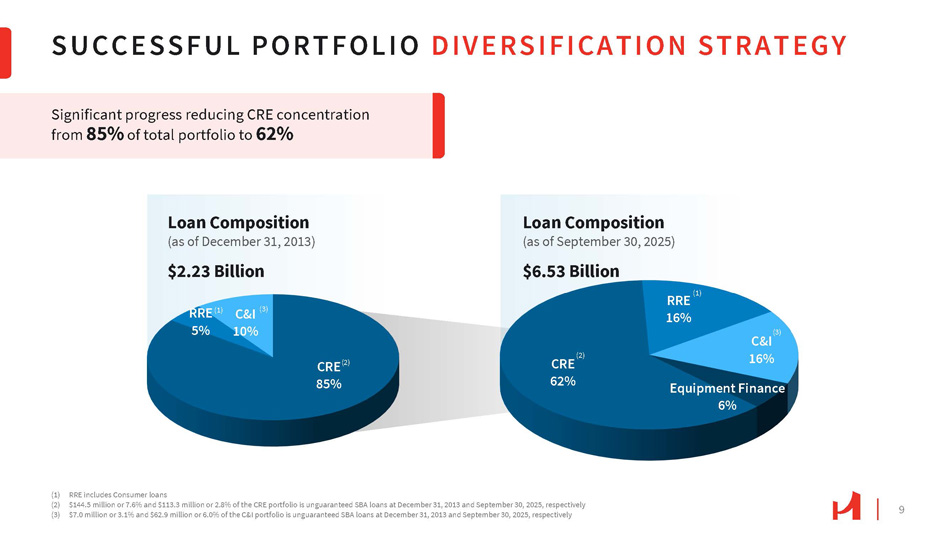

RRE(1)5% CRE(2)85% C & I(3)10% Equipment Finance 6%(2)CRE 62%(3)C & I 16%贷款构成(截至2013年12月31日)22.3亿美元贷款构成(截至2025年9月30日)65.3亿美元RRE(1)16%成功的投资组合多元化战略重大进展将CRE集中度从总投资组合的85%降至62%(1)RRE包括消费者贷款(2)1.445亿美元或7.6%和1.133亿美元或2.8%的CRE投资组合为2013年12月31日和2025年9月30日的无担保SBA贷款,分别(3)在2013年12月31日和2025年9月30日,C & I投资组合中分别有700万美元或3.1%和6290万美元或6.0%为无担保SBA贷款9

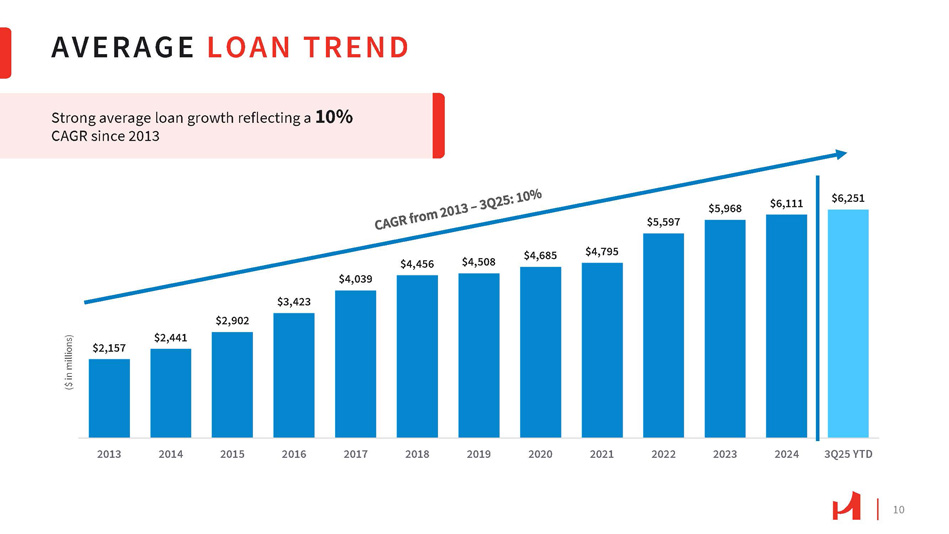

2,902美元2,441美元2,157美元4,039美元3,423美元4,456美元4,508美元4,685美元4,795美元5,597美元5,968美元6,111美元6,251201320142015201620172018201920202021202220232024 3Q25年初至今平均贷款趋势(百万美元)10强劲的平均贷款增长反映了自2013年以来10%的复合年增长率

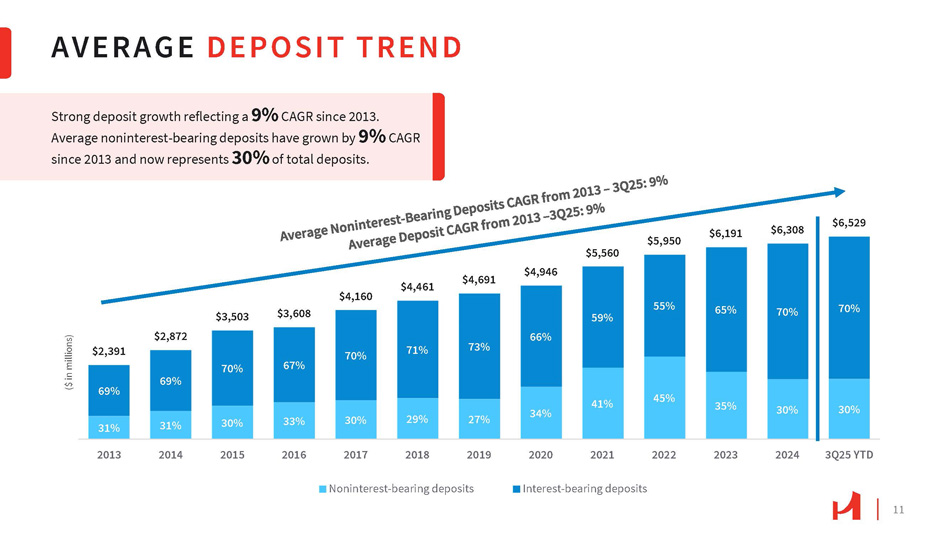

59% 55% 65% 70% 70% $ 3,503 $ 3,608 $ 4,160 $ 4,461 $ 4,691 $ 4,946 $ 5,560 $ 5,950 $ 6,191 $ 6,308 $ 6,52966% 73% 71% 70% 67% 70% $ 2,872 $ 2,39130% 30% 35% 45% 41% 34% 27% 29% 30% 33% 30% 69% 31% 69% 31% 3Q25 YTD 2024202320222020202020192018201720172016201520142013非计息存款计息存款平均存款趋势(百万美元)强劲的存款增长反映了自2013年以来9%的复合年增长率。平均无息存款自2013年以来以9%的复合年增长率增长,目前占存款总额的30%。11

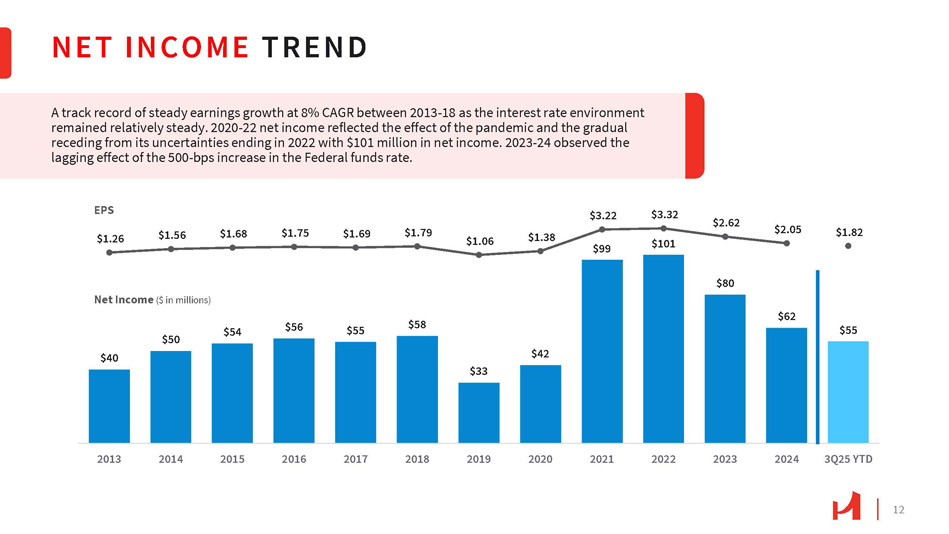

40美元50美元54美元56美元55美元58美元33美元42美元99美元101美元80美元62美元55美元1.26美元1.56美元1.68美元1.75美元1.69美元1.79美元1.06美元1.38美元3.22美元3.32美元2.62美元2.05美元1.82美元201320142015201620172018201920202021202220232024 3Q25年初至今净收入趋势12 EPS净收入(百万美元)由于利率环境保持相对稳定,在2013-18年期间,盈利以8%的复合年增长率稳定增长。2022-22年净收入反映了大流行的影响以及从2022年结束的不确定因素中逐渐消退,净收入为1.01亿美元。2023-24年观察到联邦基金利率上调500-bps的滞后影响。

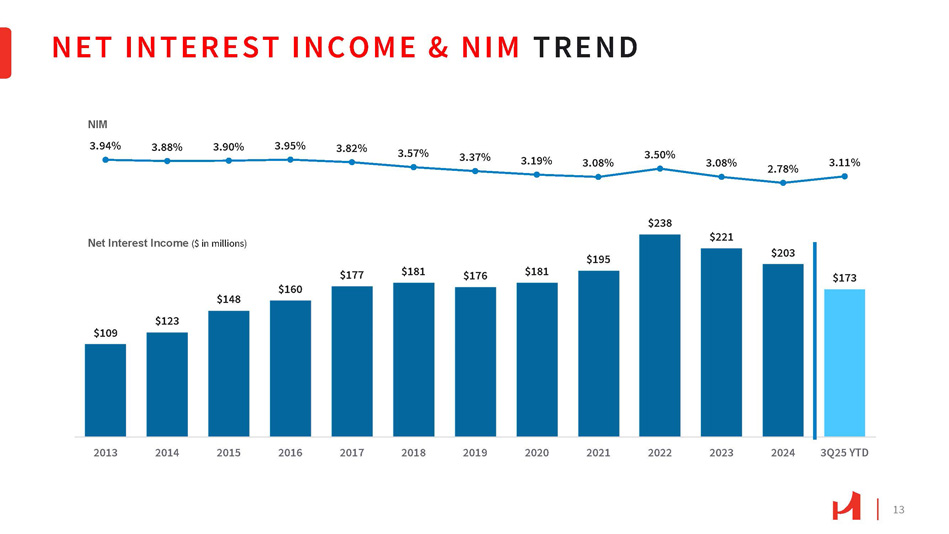

净利息收入&净息差趋势13净息差3.94%净利息收入(百万美元)160美元148美元123美元109美元177美元181美元176美元181美元195美元238美元221美元203美元1733.88% 3.90% 3.95% 3.82% 3.57% 3.37% 3.19% 3.08% 3.50% 3.08% 2.78% 3.11% 201320142015201620172018201920202021202220232024 3Q25 YTD

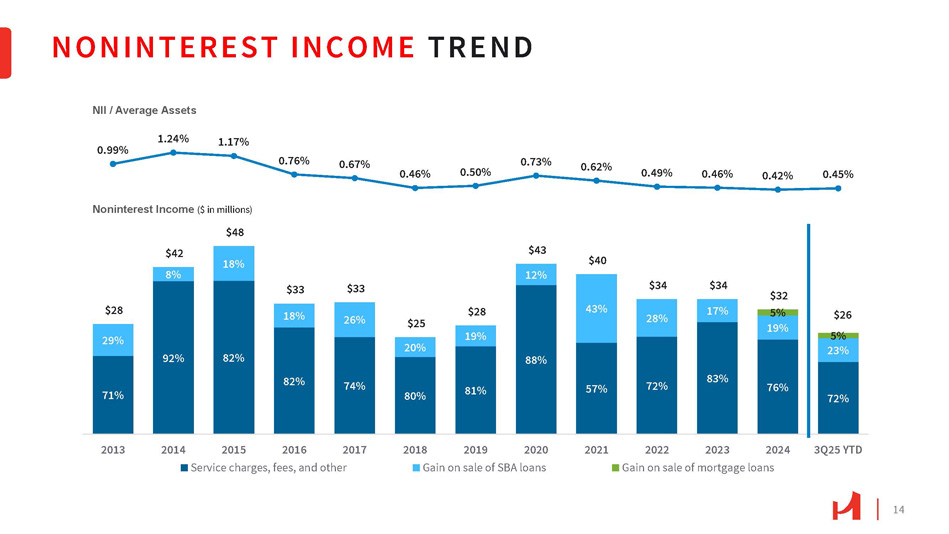

非利息收入趋势14 NII/平均资产71% 92% 82% 82% 74% 80% 81% 88% 57% 72% 83% 76% 72% 29% 8% 18% 18% 26% 20% 19% 12% 43% 28% 17% 19% 23% 5% $ 28 $ 42非利息收入(百万美元)$ 48 $ 33 $ 33 $ 25 $ 28 $ 43 $ 40 $ 34 $ 32 $ 265% 0.99% 1.24% 1.17% 0.76% 0.67% 0.46% 0.50% 0.73% 0.62% 0.49% 0.42% 0.45% 20132014201520162017服务费、费用及其他2021202220232024 3Q25年初至今出售抵押贷款收益201820192020出售SBA贷款收益

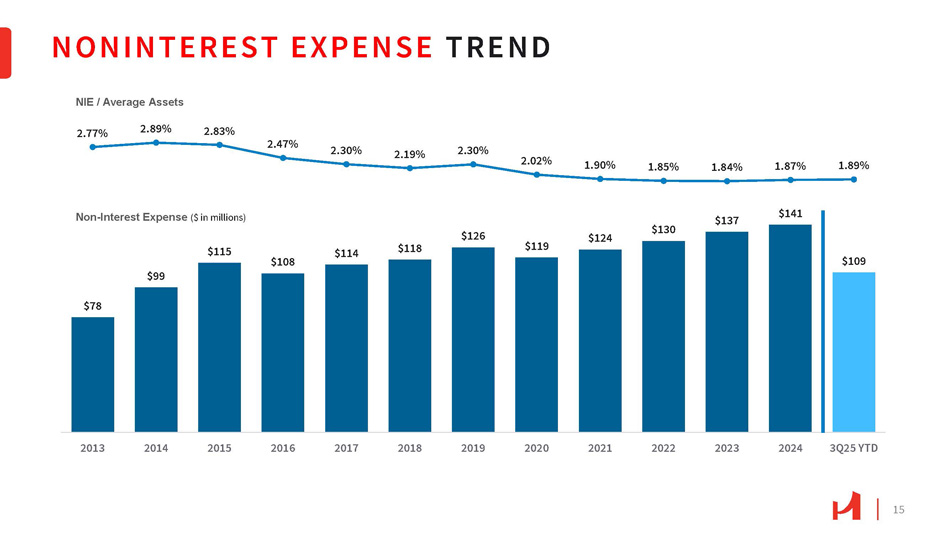

无息支出趋势15 NIE/平均资产无息支出(百万美元)99美元78美元115美元108美元114美元118美元126美元119美元124美元130美元137美元141美元109美元2.77% 2.89% 2.83% 2.47% 2.30% 2.19% 2.30% 2.02% 1.90% 1.85% 1.84% 1.87% 1.89% 201320142015201620172018201920202021202220232024 3Q25 YTD

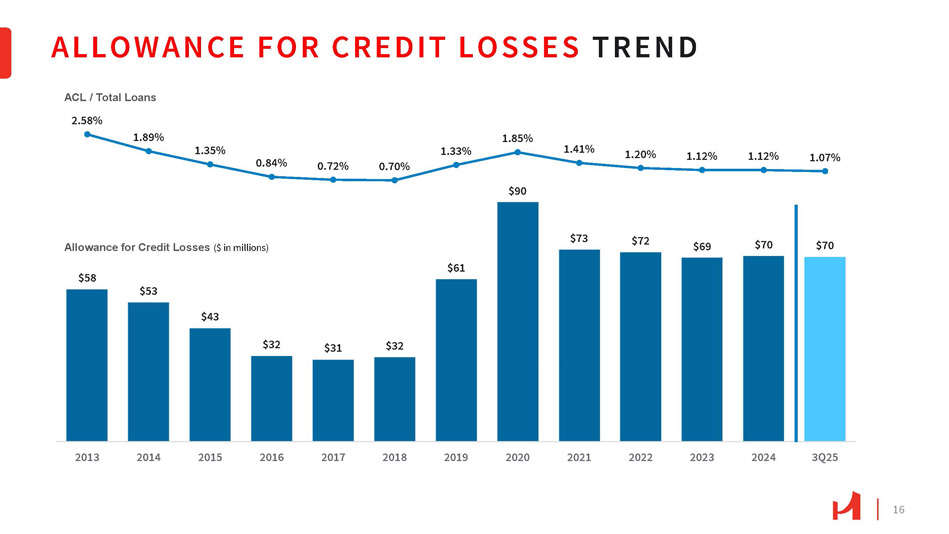

信用损失准备金趋势16信用损失准备金(百万美元)$ 58 $ 53 $ 43 $ 32 $ 31 $ 32 $ 61 $ 90 $ 73 $ 72 $ 69 $ 70 $ 700.84% 0.72% 0.72% 0.70% 1.35% 1.33% ACL/贷款总额2.58% 1.89% 1.85% 1.41% 1.20% 1.12% 1.12% 1.07% 201320142015201620172018201920202021202220232024 3Q25

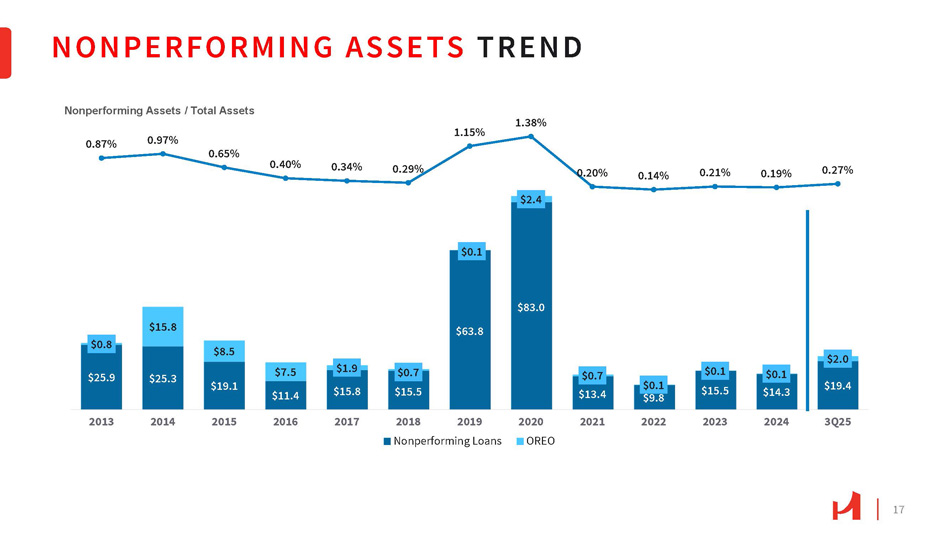

不良资产趋势17不良资产/总资产不良资产(百万美元)$ 63.8 $ 83.0 $ 9.8 $ 15.8 $ 0.1 $ 2.4 0.87% 0.97% 0.65% 0.40% 0.34% 0.29% 1.15% 1.38% 0.20% 0.14% 0.21% 0.19% 0.27% $ 2.0 $ 0.1 $ 0.1 $ 0.1 $ 15.5 $ 14.3 $ 19.4 $ 19.4 $ 0.1 $ 0.7 $ 13.4 $ 0.7 $ 15.5 $ 1.9 $ 15.8 $ 7.5 $ 11.4 $ 0.8 $ 8.5 $ 25.9 $ 25.3 $ 19.1 3Q25 2024202320222021202020202019201820172016201520142013不良贷款OREO不良资产/总资产

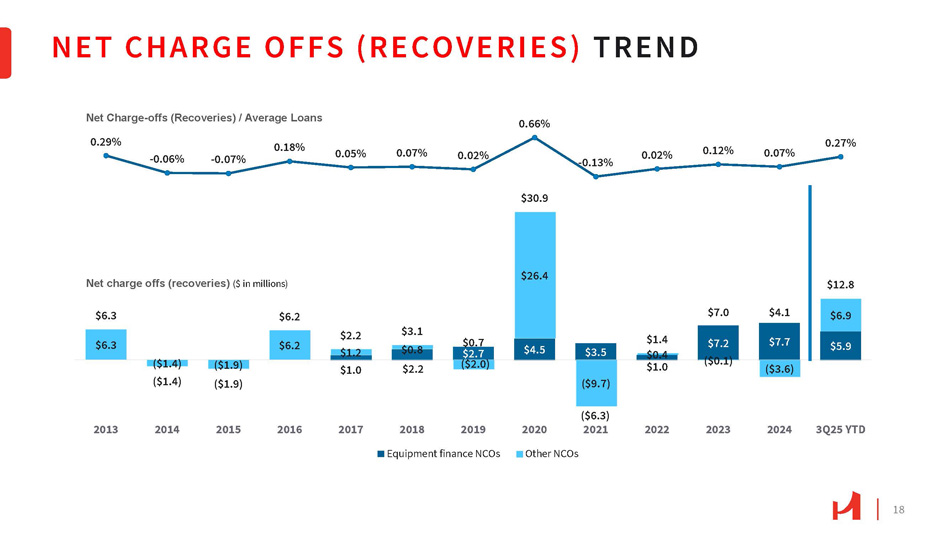

净冲销(回收)趋势18净冲销(回收)/平均贷款$ 1.0 $ 2.2 $ 2.7 $ 4.5 $ 3.5 $ 7.7 $ 7.7 $ 5.9($ 1.4)($ 2.0)$ 26.4($ 9.7)$ 7.2($ 0.1)($ 3.6)$ 6.9($ 1.4)($ 1.9)($ 1.9)净冲销(回收)(百万美元)$ 6.3 $ 6.2 $ 6.3 $ 6.2 $ 2.2 $ 1.2 $ 3.1 $ 0.8 $ 0.7 $ 30.9 $ 1.4 $ 0.4 $ 1.0($ 6.3)2021 $ 7.0 $ 4.1 $ 12.8 0.29%-0.06%-0.07% 0.18% 0.05% 0.07% 0.02% 0.66%-0.13% 0.02% 0.12% 0.07% 0.27% 2013201420152016201720182019设备财务NCO 202220232024 3Q25 YTD 2020其他NCO

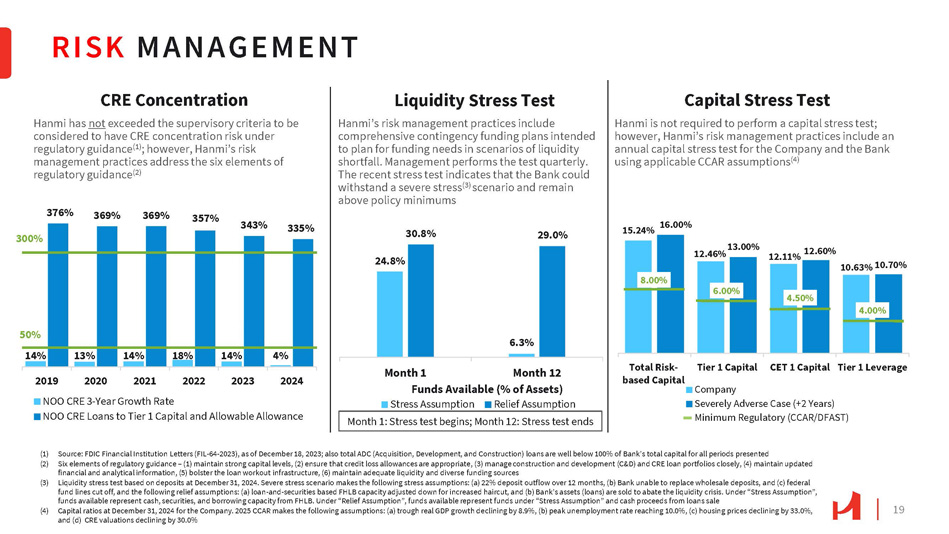

风险管理19 CRE集中度韩美未超过监管标准被视为存在监管指导下的CRE集中度风险(1);然而,韩美的风险管理实践涉及监管指导的六个要素(2)14% 13% 14% 18% 14% 4% 376% 369% 369% 357% 343% 335% 300% 50% 201920202021202220232024 NOO CRE 3年增长率NOO CRE贷款至一级资本和允许津贴(1)资料来源:FDIC Financial Institution Letters(FIL-64-2023),截至2023年12月18日;还有总ADC(收购、开发、(2)监管指引的六个要素–(1)保持强劲的资本水平,(2)确保信贷损失准备适当,(3)密切管理建设开发(C & D)和CRE贷款组合,(4)保持最新的财务和分析信息,(5)支持贷款锻炼基础设施,(6)保持充足的流动性和多样化的资金来源(3)基于2024年12月31日存款的流动性压力测试。严重压力情景做出以下压力假设:(a)12个月内22%的存款外流,(b)银行无法取代批发存款,(c)联邦基金额度被切断,以及以下救济假设:(a)基于贷款和证券的FHLB能力因削减增加而下调,以及(b)银行的资产(贷款)被出售以缓解流动性危机。在“压力假设”下,可用资金代表现金、证券和从FHLB借款的能力。在“缓解假设”下,可用资金为公司2024年12月31日“压力假设”下的资金和出售贷款的现金收益(4)资本比率。2025年CCAR做出以下假设:(a)谷底实际GDP增长下降8.9%,(b)失业率峰值达到10.0%,(c)房价下降33.0%,(d)CRE估值下降30.0%流动性压力测试Hanmi的风险管理实践包括旨在规划流动性短缺情景下的资金需求的综合应急资金计划。管理层每季度进行一次测试。最近的压力测试表明,银行可以承受严重的压力(3)情景,并保持在政策最低24.8% 6.3% 30.8% 29.0%月1个月12可动用资金(占资产百分比)压力假设缓解假设资本压力测试韩米不需要进行资本压力测试;然而,韩美的风险管理实践包括使用适用的CCAR假设(4)对公司和银行进行年度资本压力测试(4)15.24% 12.46% 13.00% 12.11% 12.60% 10.63% 10.70% 16.00% 8.00% 6.00% 4.50% 4.00%总风险型资本一级资本公司CET 1资本一级杠杆严重不良情况(+ 2年)最低监管(CCAR/DFAST)第1月:压力测试开始;第12个月:压力测试结束

CORPORATE Governance 20 Oversight Hanmi致力于健全的公司治理原则,并为员工、执行官和董事维护正式的公司治理准则和商业行为和道德准则。提名和公司治理(NCG)委员会NCG委员会确定有资格成为董事的个人,并对适用于韩美的公司治理原则进行监督。ESG子委员会,在NCG委员会内,主要监督企业公民和ESG相关事项。风险、合规和规划(RCP)委员会RCP委员会负责监督企业风险管理框架,还负责监督战略规划和预算职能。审计委员会审计委员会负责监督和监督财务会计和报告、管理层建立的内部控制制度以及我们的审计流程和政策。薪酬和人力资源(CHR)委员会CHR委员会负责监督韩美高管的薪酬,并管理韩美的薪酬计划。环境和社会影响的治理和管理为我们的利益相关者创造长期价值。我们的董事会NCG委员会认为,董事会应该涵盖广泛的人才、技能、知识、经验、多样性和专业知识。我们的董事会目前由十一名董事组成,其中四名为女性,七名为亚裔。我们认为,我们董事会的多元化构成是一种竞争优势。我们的董事所拥护的知识、经验和观点导致更有意义的战略性决策,并导致有意义和创新的讨论,以更好地为我们的利益相关者服务。股东参与•年度股东参与计划,讨论高管薪酬和治理实践•允许对任何疑似担忧或不当行为进行保密报告的道德热线来源:2025年代理声明

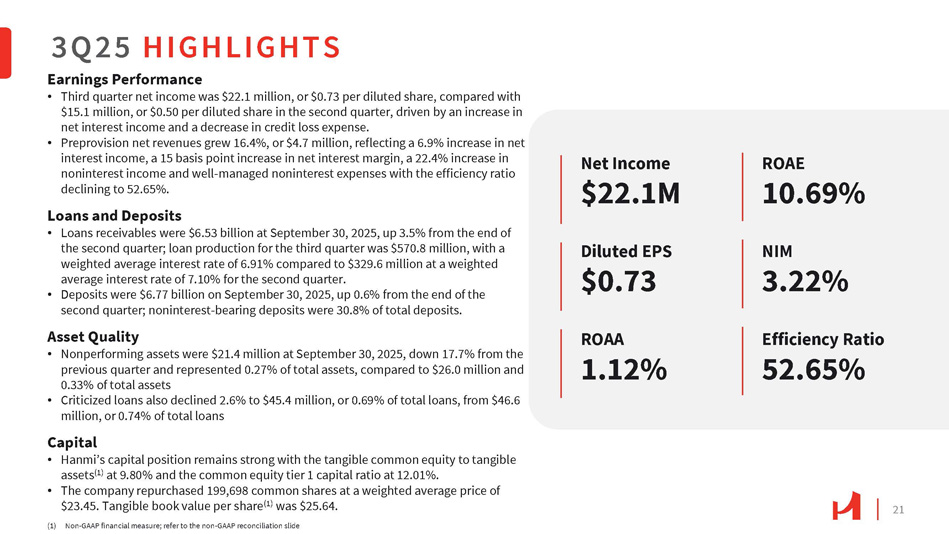

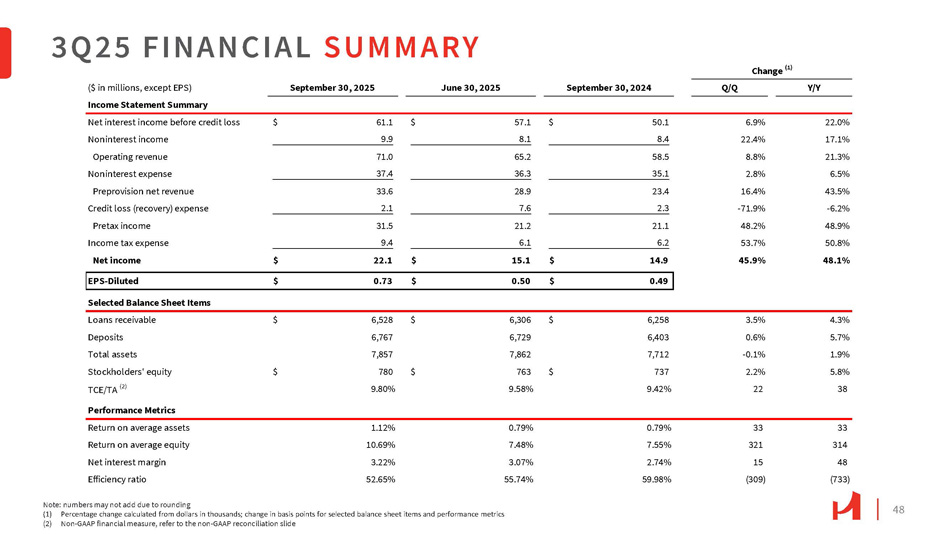

21财报表现•第三季度净收入为2210万美元,合稀释后每股收益0.73美元,而第二季度为1510万美元,合稀释后每股收益0.50美元,这主要得益于净利息收入的增加和信贷损失费用的减少。•拨备前净收入增长16.4%,即470万美元,反映出净利息收入增长6.9%,净息差提高15个基点,非利息收入增长22.4%,以及管理良好的非利息支出,效率比下降至52.65%。贷款及存款•应收贷款于2025年9月30日为65.3亿美元,较第二季度末增长3.5%;第三季度的贷款生产为5.708亿美元,加权平均利率为6.91%,而第二季度的加权平均利率为7.10%,为3.296亿美元。•存款于2025年9月30日为67.7亿美元,较第二季度末增长0.6%;非有息存款占存款总额的30.8%。资产质量•不良资产为21美元。2025年9月30日400万,下降17。较上季度增长7%,占比0。占总资产的27%,相比之下为26美元。0万0。总资产33% •受批评贷款也下降2。6%,报45美元。400万,也就是0。占贷款总额的69%,46美元起。600万,也就是0。贷款总额的74% Capital • Hanmi的资本状况保持强劲,有形普通股对有形资产(1)的比率为9.80%,普通股一级资本比率为12.01%。•该公司以23.45美元的加权平均价格回购了199,698股普通股。每股有形账面价值(1)为25.64美元。(1)Non-GAAP财务指标;参考Non-GAAP调节幻灯片净收入2210万美元稀释EPS 0.73美元ROAA 1.12% ROAE10.69 % NIM3.22 %效率比52.65% 3Q25亮点

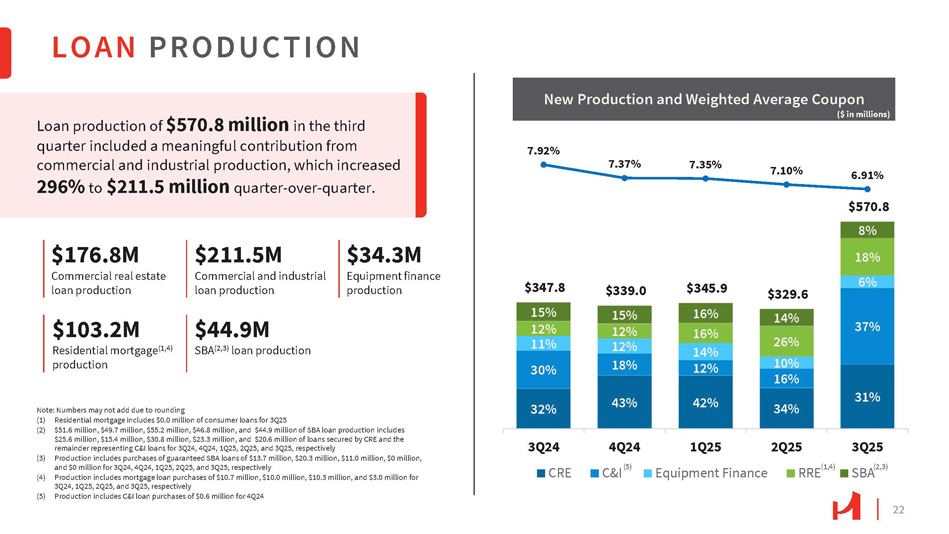

贷款生产22第三季度5.708亿美元的贷款生产包括来自商业和工业生产的有意义的贡献,该季度环比增长296%至2.115亿美元。注:由于四舍五入,数字可能不相加(1)住宅抵押贷款包括25年第三季度的0.0万美元消费者贷款(2)5160万美元、4970万美元、5520万美元、4680万美元、4490万美元的SBA贷款生产包括由CRE担保的2560万美元、1540万美元、3080万美元、2330万美元和2060万美元贷款,其余分别为24年第三季度、24年第四季度、25年第一季度、25年第二季度和25年第三季度的C & I贷款(3)生产包括购买24年第四季度、24年第四季度、25年第一季度、25年第二季度和25年第三季度的1370万美元、2030万美元、1100万美元、0万美元和0万美元的担保SBA贷款,分别(4)生产包括抵押贷款采购1070万美元、1000万美元、1030万美元、以及3Q24、1Q25、2Q25和3Q25的300万美元,分别(5)生产包括60万美元的C & I贷款购买,用于Q4 1.768亿美元的商业房地产贷款生产2.115亿美元的商业和工业贷款生产3430万美元的设备融资生产1.032亿美元的住宅抵押贷款(1,4)生产4490万美元的SBA(2,3)贷款生产32% 43% 42% 31% 37% 6% $ 347.8 15% 12% 11% 30% $ 339.015% 12% 12% 18% $ 345.9 16% 16% 14% 12% $ 329.614% 26% 10% 16% 34% $ 570.88% 18% 7.92% 7.37% 7.35% 7.10% 6.91% 4Q24 C & I(5)3Q25 SBA(2,3)3Q24 CRE 1Q25设备金融2Q25 RRE(1,4)新产量和加权平均CouN

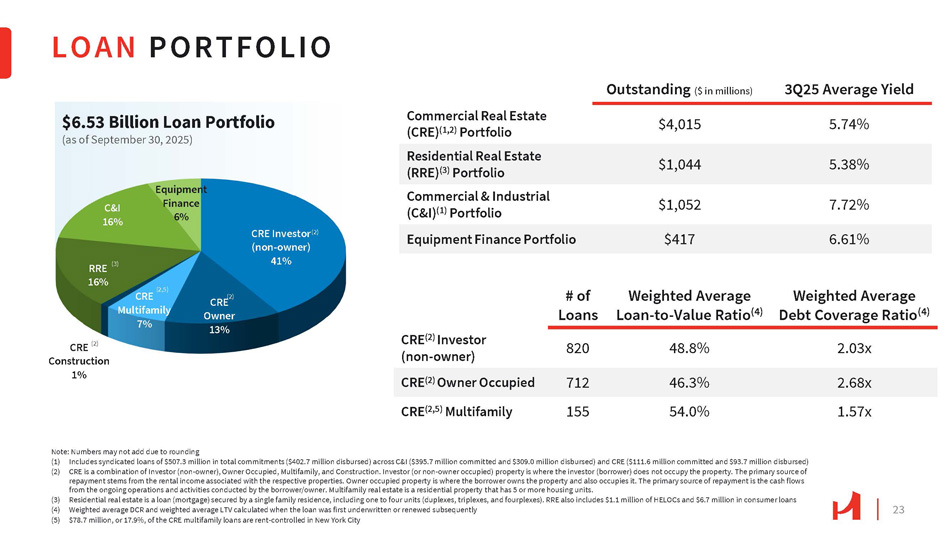

CRE Multifamily 7% 16% C & I 16% Equipment Finance 6% CRE(2)Construction 1%(2,5)CRE(2)Owner 13% CRE Investor(2)(Non-owner)41% RRE(3)65.3亿美元贷款组合(截至2025年9月30日)贷款组合23注:由于四舍五入,数字可能不会相加(1)包括C & I(3.957亿美元承诺和3.090亿美元已支付)和CRE(1.116亿美元承诺和9370万美元已支付)的总承诺(4.027亿美元已支付)中的5.073亿美元银团贷款(2)CRE是投资者(非所有者)、所有者占用、多户家庭和建筑的组合。投资人(或非业主占用)财产是指投资人(借款人)不占用该财产的地方。主要还款来源来自与相关物业相关的租金收入。自住物业是指借款人拥有物业并同时占用物业的地方。还款的主要来源是来自借款人/所有者进行的持续运营和活动的现金流。多户房产是指拥有5个或更多住房单元的住宅物业。(三)住宅不动产是以单户住宅为抵押的贷款(抵押),包括一至四套(复式、三联式、四联式)。RRE还包括110万美元的HELOC和670万美元的消费者贷款(4)加权平均DCR和加权平均LTV,计算时首次承销或随后续贷贷款(5)7870万美元,或17.9%,CRE多户贷款中有租金控制的纽约市Q3未偿平均收益率(百万美元)5.74% $ 4,015商业房地产(CRE)(1,2)投资组合5.38% $ 1,044住宅房地产(RRE)(3)投资组合7.72% $ 1,052商业和工业(C & I)(1)投资组合6.61% $ 417设备金融投资组合加权平均债务覆盖率(4)加权平均贷款与价值比(4)#贷款2.03x 48.8% 820 CRE(2)投资者(非业主)2.68x 46.3% 712 CRE(2)业主占用1.57x 54.0% 155 CRE(2,5)多户

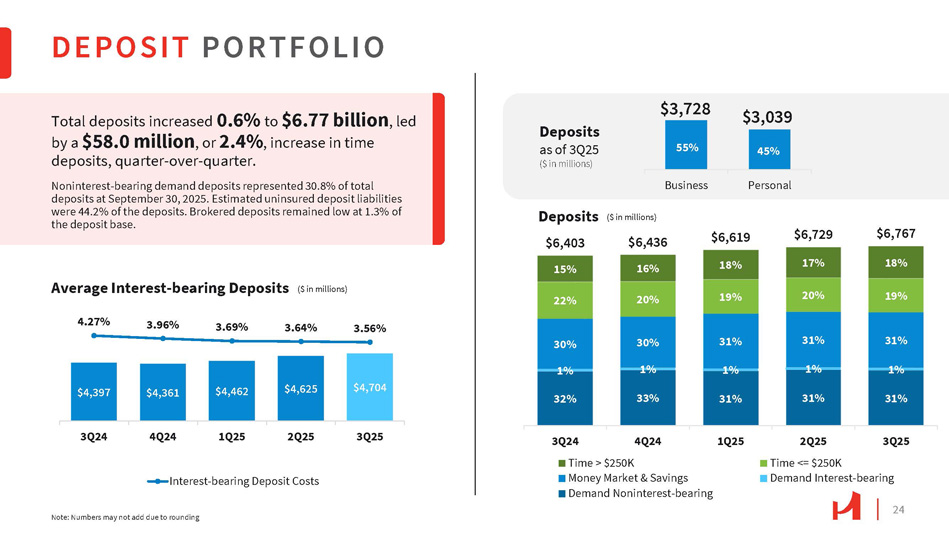

4,704美元4,625美元4,462美元4,361美元4,397美元3Q25 2Q25 1Q25 4Q24 3Q24 4.27% 3.96% 3.69% 3.64% 3.56%计息存款成本平均计息存款存款组合存款总额增长0.6%至67.7亿美元,其中定期存款环比增长5800万美元,即2.4%。截至2025年9月30日,无息活期存款占存款总额的30.8%。预计未投保存款负债为存款的44.2%。经纪存款维持在存款基数1.3%的低位。注:由于存款四舍五入,数字可能不会相加$ 6,436 $ 6,40316% 15% 20% 22% $ 6,767 $ 6,729 $ 6,61918% 17% 18% 19% 20% 19% 31% 31% 31% 30% 1% 1% 1% 1% 1% 31% 31% 31% 31% 33% 32% 3Q25 2Q25 time < = $ 250K 1Q25 4Q24 3Q24 time > $ 250K活期计息货币市场&储蓄活期无息(百万美元)截至3Q25的存款(百万美元)$ 3,728商业个人$ 3,03945% 2455%(百万美元)

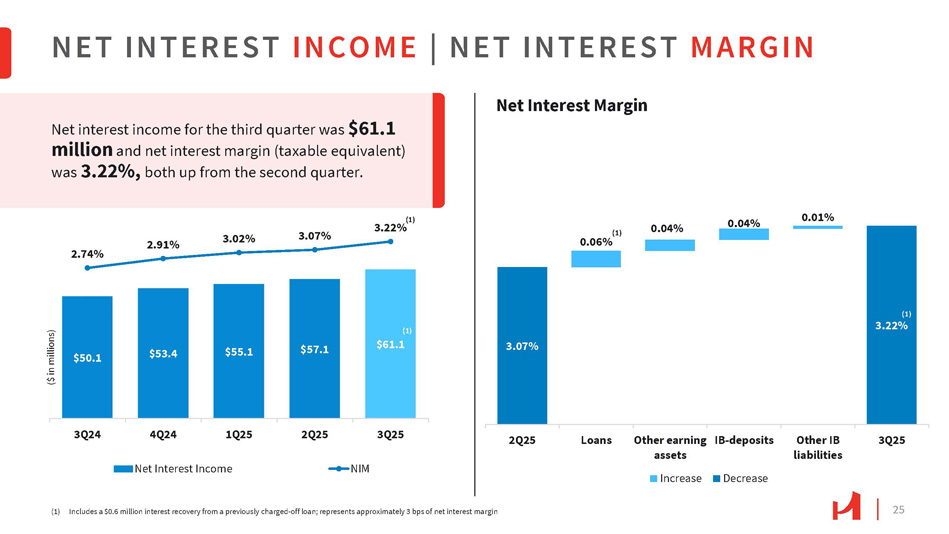

25 $ 50.1 $ 53.4 $ 55.1 $ 57.1 2.74% 2.91% 3.02% 3.07% 3.22% 3Q24 4Q24 1Q25净利息收入2Q25 3Q25 NIM净利息收入|净利率(百万美元)(1)$ 61.1 3.07%(1)3.22% 0.06% 0.04% 0.04% 0.01% 2Q25贷款其他IB负债3Q25其他收益IB-存款资产增加减少第三季度净利息收入为6110万美元,净息差(应税等值)为3.22%,均比第二季度有所上升。净利息收益率(1)包括从先前冲销的贷款中收回的60万美元利息;代表约3个基点的净利息收益率(1)(1)

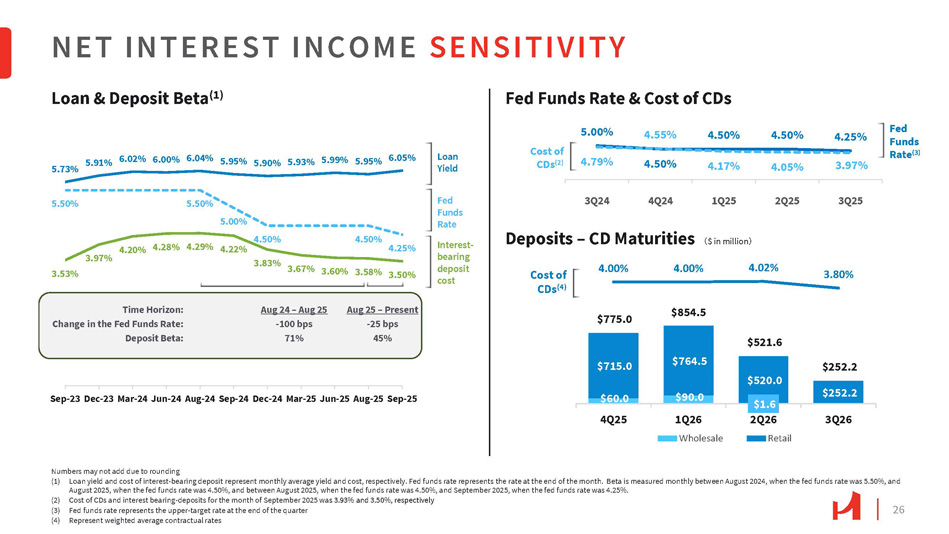

265.73% 5.91% 6.02% 6.00% 6.04% 5.95% 5.90% 5.93% 5.99% 5.95% 6.05% 3.53% 3.97% 5.50% 5.50% 5.00% 4.50% 4.20% 4.28% 4.29% 4.22% 3.83% 4.50% 4.25% 3.67% 3.60% 3.58% 3.50% 9月-12月23日-3月23日-6月24日-8月24日-9月24日-12月24日-3月24日-6月25日-9月25日-25日-25日净利息收入敏感性$ 60.0 $ 90.0 $ 1.6 $ 715.0 $ 764.5 $ 520.0 $ 775.0 $ 854.5 $ 521.6 $ 252.2 $ 252.24.00% 4.00% 4.02% 3.80% 4Q25 3Q26 1Q26存款– CD到期日百万美元2Q25 3Q25联邦基金利率(3)CD成本(4)由于四舍五入,数字可能不相加(1)贷款收益率和计息存款成本分别代表月平均收益率和成本。联邦基金利率代表月底的利率。Beta是在2024年8月(联邦基金利率为5.50%)、2025年8月(联邦基金利率为4.50%)、2025年8月(联邦基金利率为4.50%)和2025年9月(联邦基金利率为4.25%)之间按月测量的。(2)CD成本和计息-2025年9月当月存款利率分别为3.93%和3.50%(3)联邦基金利率代表季度末的上限-目标利率(4)代表加权平均合同利率联邦基金利率计息存款成本贷款收益率贷款&存款贝塔(1)联邦基金利率& CDS成本CDS成本(2)时间范围:联邦基金利率变化:存款贝塔:8月24日– 8月25日-100个基点71% 8月25日–现在-25个基点45%

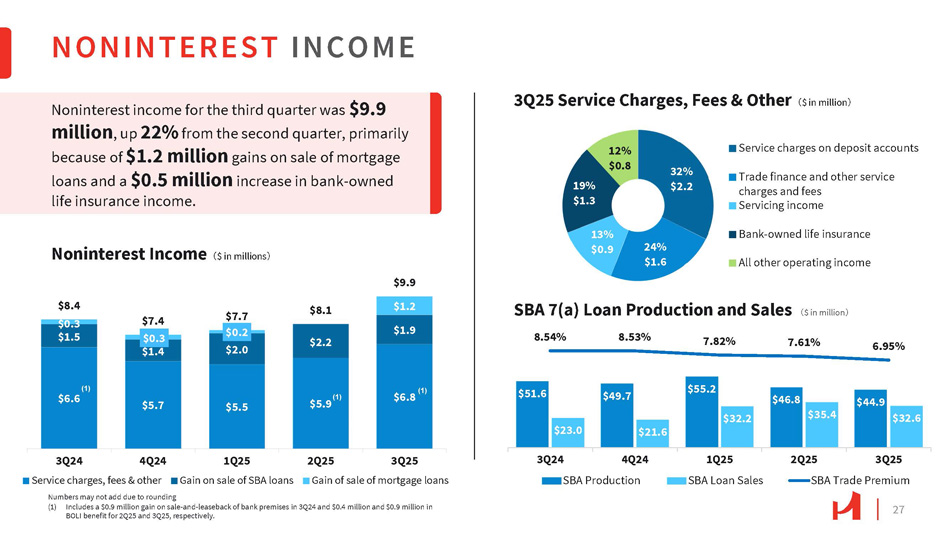

2732% $ 2.224% $ 1.613% $ 0.9 19% $ 1.312% $ 0.8存款账户服务费贸易融资和其他服务费用和服务收入银行拥有的人寿保险所有其他营业收入非利息收入$ 51.6 $ 49.7 $ 55.2 $ 46.8 $ 44.9 $ 23.0 $ 21.6 $ 32.2 $ 35.4 $ 32.68.54% 8.53% 7.82% 7.61% 6.95% 3Q24 4Q24 SBA Production 1Q25 SBA Loan Sales 2Q25 3Q25 SBA Trade Premium $ 5.7 $ 5.5 $ 5.9 $ 1.4 $ 2.0 $ 2.2 $ 0.3 $ 0.2 $ 1.2 $ 1.9 $ 8.4 $ 0.3 $ 1.5 $ 7.4 $ 7.7 $ 8.1 $ 9.9 3Q24 4Q24服务费,费用&其他1Q25 SBA贷款出售收益2Q25 3Q25抵押贷款出售收益(1)由于四舍五入,6.6美元的数字可能不会相加(1)包括3Q24出售和回租银行房地的90万美元收益,以及2Q25和3Q25的BOLI收益分别为40万美元和90万美元。第三季度非利息收入为990万美元,比第二季度增长22%,这主要是因为出售抵押贷款获得了120万美元的收益,以及银行拥有的人寿保险收入增加了50万美元。非利息收入百万美元3Q25服务费、费用及其他百万美元SBA 7(a)贷款生产和销售百万美元(1)$ 6.8(1)

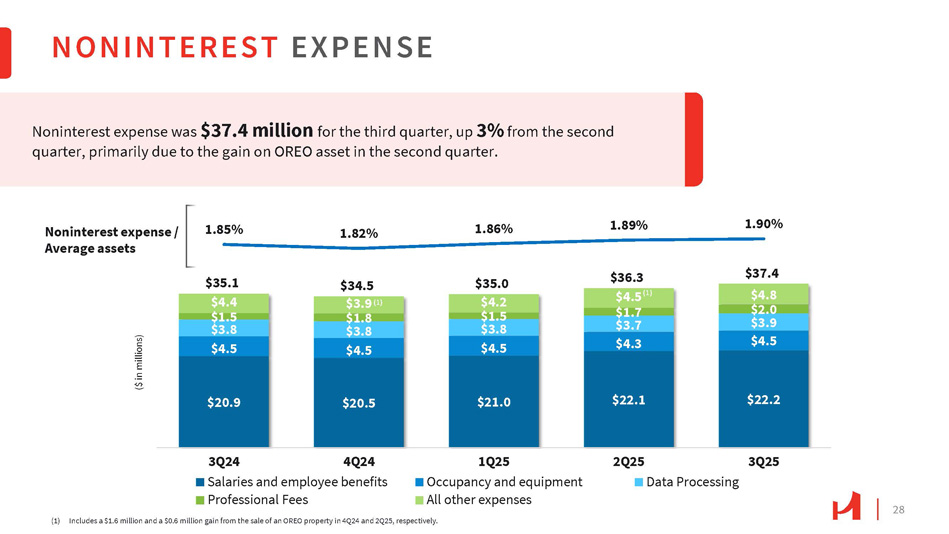

NONInterest Expense28(1)包括分别在24年第四季度和25年第二季度出售一处OREO物业的160万美元和60万美元收益。第三季度非利息支出为3740万美元,比第二季度增长3%,主要是由于第二季度OREO资产的收益。20.9美元20.5美元21.0美元22.1美元22.2美元35.1美元4.4美元1.5美元3.8美元4.5美元35.0美元4.2美元1.5美元3.8美元4.5美元37.4美元4.8美元2.0美元3.9美元4.5美元1.85% 1.82% 1.86% 1.89% 1.90% 3Q24 4Q24工资和员工福利专业费用1Q25占用和设备所有其他费用$ 34.5 $ 3.9(1)$ 1.8 $ 3.8 $ 4.5 $ 36.3 $ 4.5(1)$ 1.7 $ 3.7 $ 4.3 2Q25 3Q25数据处理非利息费用/平均资产(百万美元)

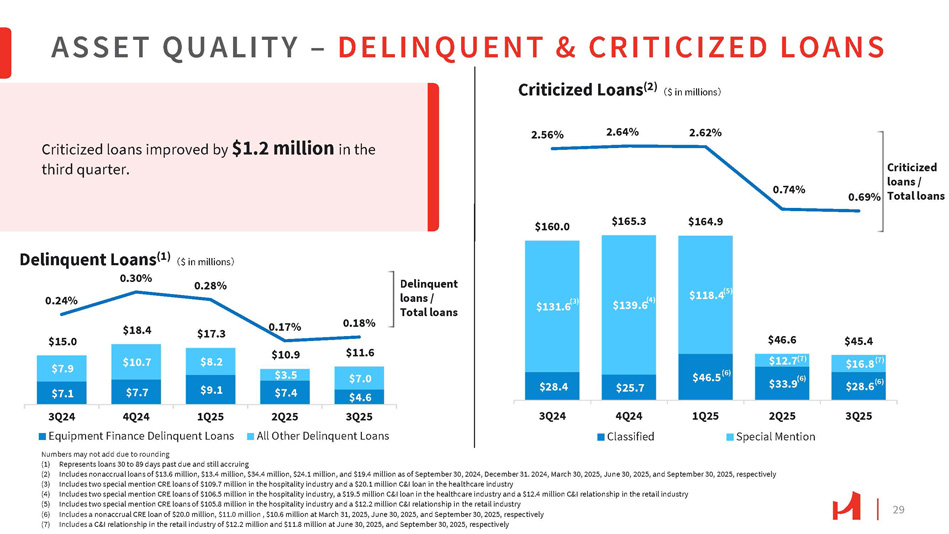

29美元7.7美元9.1美元10.7美元8.2美元15.0美元7.9美元7.1美元18.4美元17.3美元10.9美元3.5美元7.4美元11.6美元7.0美元4.6美元0.24% 0.30% 0.28% 0.17% 0.18% 2Q25 3Q25所有其他拖欠贷款3Q24 4Q24 1Q25设备融资拖欠贷款数量可能不会因资产质量四舍五入而相加– DelinQuent & Criticed Loans拖欠贷款/贷款总额$ 139.6 $ 160.0 $ 165.3 $ 164.9 2.56% 2.64% 2.62% 0.74% Criticed Loans/0.69% Total Loans $ 131.6(3)(1)指逾期30至89天仍应计的贷款(2)包括1360万美元、1340万美元、34.4美元的非应计贷款截至2024年9月30日、12月31日为1940万美元。2024年、2025年3月30日、2025年6月30日和2025年9月30日,分别(3)包括两笔1.097亿美元的酒店行业关注CRE贷款和2010万美元的医疗行业C & I贷款(4)包括两笔1.065亿美元的酒店行业关注CRE贷款,1,950万美元的医疗保健行业C & I贷款和1,240万美元的零售行业C & I关系(5)包括两笔1.058亿美元的酒店行业特别关注CRE贷款和1,220万美元的零售行业C & I关系(6)包括分别在2025年3月31日、2025年6月30日和2025年9月30日的2,000万美元、1,100万美元、1,060万美元的非应计CRE贷款(7)包括在2025年6月30日和2025年9月30日的1,220万美元和1,180万美元的零售行业C & I关系,分别(4)受批评的贷款在第三季度改善了120万美元。拖欠贷款(1)百万美元遭批评贷款(2)百万美元遭批118.4(5)$ 45.4 $ 46.6 $ 16.8(7)$ 28.6(6)$ 12.7(7)$ 33.9(6)$ 46.5(6)$ 25.7 $ 28.4 3Q25 2Q25特别提及1Q25 4Q24分类3Q24

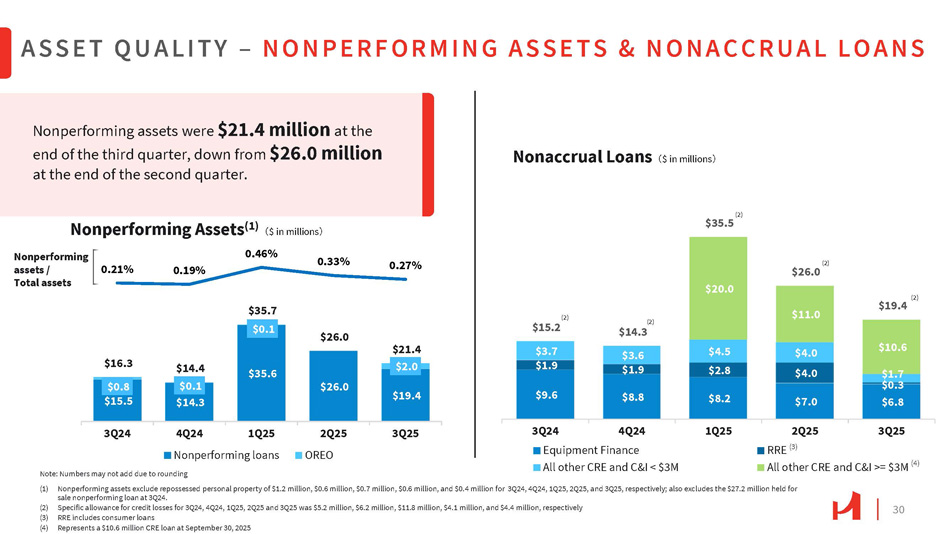

30第三季度末不良资产为2140万美元,低于第二季度末的2600万美元。15.5美元14.3美元35.6美元26.0美元19.4美元0.8美元0.1美元0.1美元2.0美元16.3美元14.4美元35.7美元26.0美元21.4美元0.21% 0.19% 0.46% 0.33% 0.27% 3Q25 2Q25 OREO 3Q24 4Q24 1Q25不良贷款注:由于资产质量四舍五入,数字可能不会相加–不良资产和非不良贷款(1)不良资产不包括在3Q24、4Q24、1Q25、2Q25和3Q25分别为120万美元、60万美元、70万美元、60万美元和40万美元的抵债个人财产;也不包括在3Q24的2720万美元持有待售不良贷款。(2)3Q24、4Q24、1Q25、2Q25和3Q25的特定信贷损失准备金分别为520万美元、620万美元、1180万美元、410万美元和440万美元,(3)RRE包括消费者贷款(4)代表9月30日的1060万美元CRE贷款,2025(2)$ 35.5 1Q25 3Q24 4Q24 Equipment Finance All other CRE and C & I < $ 3M(2)$ 19.4 $ 11.0 $ 20.0(2)$ 14.3(2)$ 15.2 $ 10.6 $ 1.7 $ 0.3 $ 6.8 $ 4.0 $ 7.0 $ 4.5 $ 2.8 $ 8.2 $ 3.6 $ 1.9 $ 8.8 $ 3.7 $ 1.9 $ 9.6(2)$ 26.0 2Q25 3Q25 RRE(3)All other CRE and C & I > = $丨300万3M(4)不良资产(1)$百万非应计贷款$百万不良资产/总资产

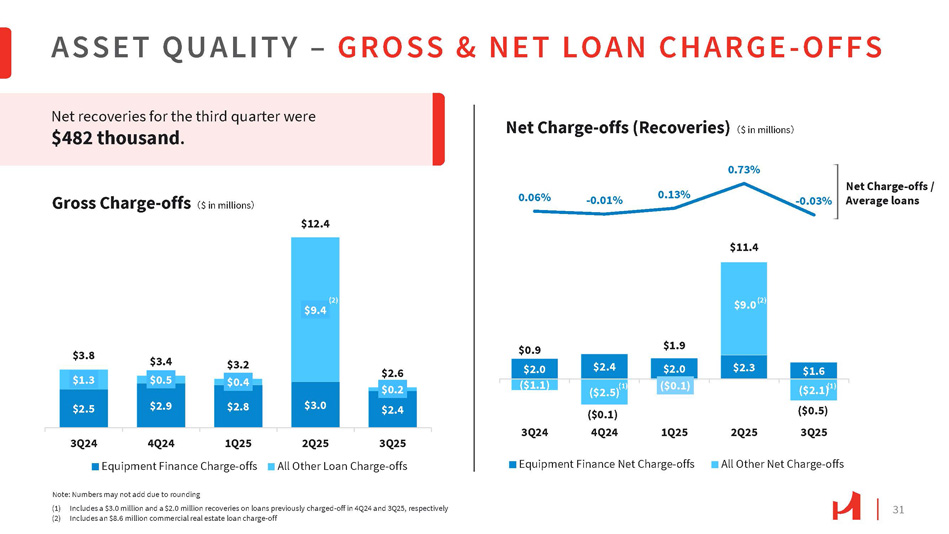

31 $ 2.5 $ 2.9 $ 2.8 $ 3.0 $ 2.4 $ 1.3 $ 0.5 $ 0.4 $ 0.2 $ 3.8 $ 3.4 $ 3.2 $ 12.4 $ 2.6(2)$ 9.4 3Q24 Q4 24 1Q25 Equipment Finance Charge-off 2Q25 3Q25 All Other Loan Charge-off Asset Quality – Gross & Net Loan Charge-OFS $ 2.4 $ 2.3 $ 1.6($ 0.1)$ 0.9 $ 2.0($ 1.1)$ 1.9 $ 2.0 $ 9.0(2)($ 2.5)(1)($ 0.1)Q4 24($ 2.1)(1)($ 0.5)Q3 25 $ 11.4 0.06%-0.01% 0.13% 0.73% Q3 24 Q1 25 Q2 25 Equipment Finance Net Charge-off All Other Net Charge-off注:由于四舍五入,数字可能不相加(1)包括a以及之前分别在24年第四季度和25年第三季度冲销的200万美元贷款回收(2)包括860万美元的商业房地产贷款冲销-第三季度的净回收为48.2万美元。毛冲销百万美元净冲销(回收)百万美元净冲销/-0.03%平均贷款

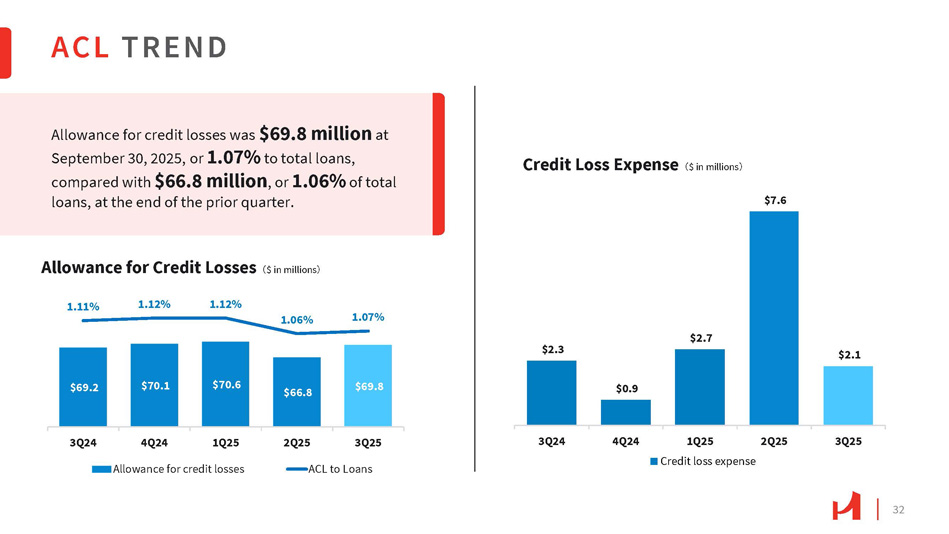

32 $ 69.2 $ 70.1 $ 70.6 $ 66.8 $ 69.8 1.11% 1.12% 1.12% 1.06% 1.07% 3Q24 4Q24 1Q25信贷损失准备金2Q25 3Q25 ACL to loans $ 2.3 $ 0.9 $ 2.7 $ 7.6 $ 2.1 3Q24 4Q24 1Q25信贷损失费用2Q25 3Q25信贷损失准备金截至2025年9月30日为6980万美元,占贷款总额的1.07%,上季度末为6680万美元,占贷款总额的1.06%。信用损失准备金数百万美元信用损失费用数百万美元ACL趋势

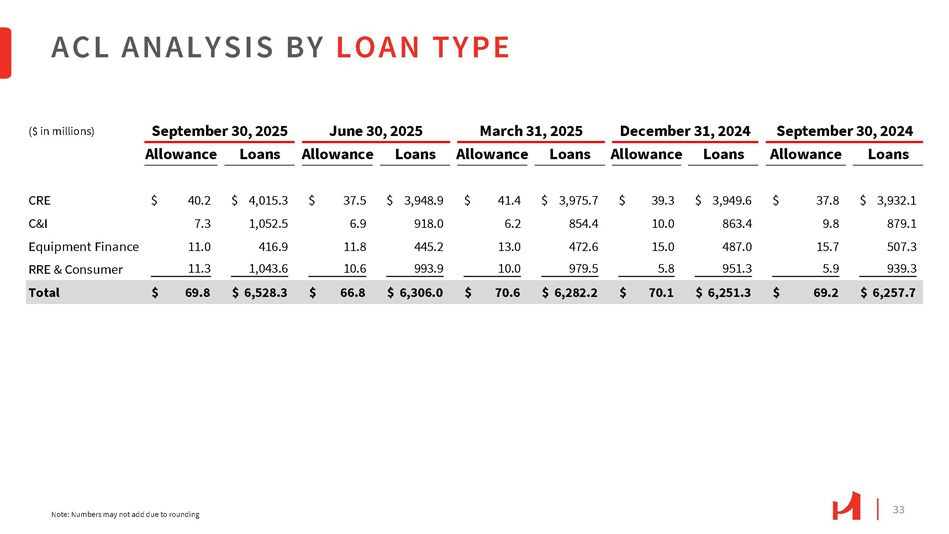

33按贷款类型划分的ACL分析注:由于四舍五入,数字可能不会相加贷款许可贷款许可贷款许可贷款许可贷款许可贷款许可贷款许可$ 3,932.1 $ 37.8 $ 3,949.6 $ 39.3 $ 3,975.7 $ 41.4 $ 3,948.9 $ 37.5 $ 4,0 15.3 $ 40.2 CRE 879.19.8863.4 10.08 54.46.29 18.06.91,052.57.3 C & I 507.3 15.74 87.01 5.04 72.61 3.04 45.2 11.84 16.91 1.0设备金融939.35.99 51.35.89 79.5 10.0993.9 10.61,043.61 1.3 RRE & Consumer $ 6,257.7 $ 69.2 $ 6,251.3 $ 70.1 $ 6,28 2.2 $ 70.6 $ 6,306.0 $ 66.8 $ 6,528.3 $69.8总额(百万美元)2025年9月30日2025年6月30日2025年3月31日2024年12月31日2024年9月30日

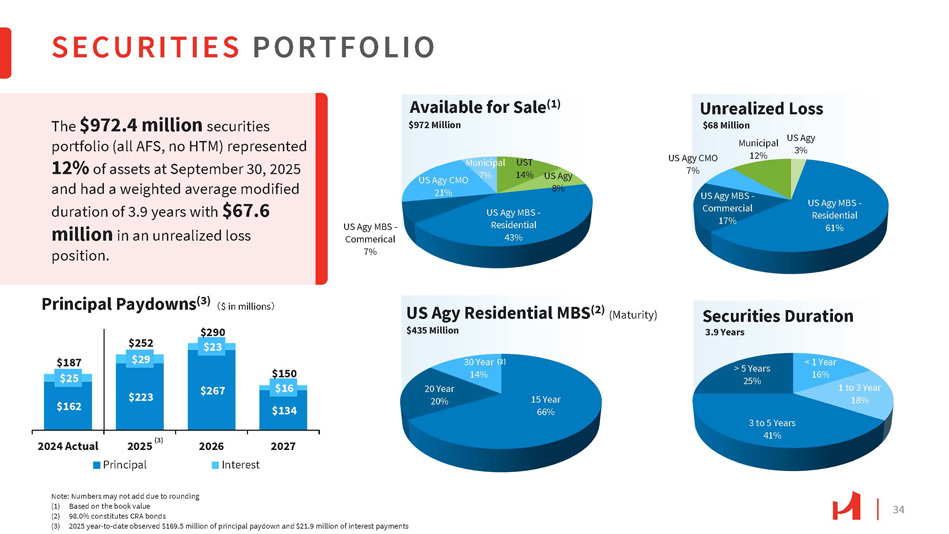

3415年66% 20年20%证券投资组合$ 162 $ 223 $ 267 $ 134 $ 25 $ 29 $ 23 $ 16 $ 187 $ 252 $ 290 $ 1502024实际20272026年利息3% US AGY MBS-住宅61% US AGY MBS-商业17% US AGY CMO 7%市政12% US AGY 8% US AGY MBS-住宅43% US AGY MBS-商业7% US AGY CMO 21%市政UST 7% 14%可用待售(1)9.72亿美元< 1年16% 1至3年18% 3至5年41% > 5年25%未实现亏损6800万美元美国AGY证券存续期3.9年4.35亿美元30年(2)14% 2025(3)本金说明:由于四舍五入,数字可能不会相加(1)基于账面价值(2)98.0%构成CRA债券(3)2025年迄今观察到1.695亿美元的本金偿还和2190万美元的利息支付9.724亿美元的证券投资组合(均为AFS,无HTM)占9月30日资产的12%,2025年,加权平均修正存续期为3.9年,未实现亏损6760万美元。本金偿还(3)百万美元丨美国Agy住宅MBS(2)(到期)

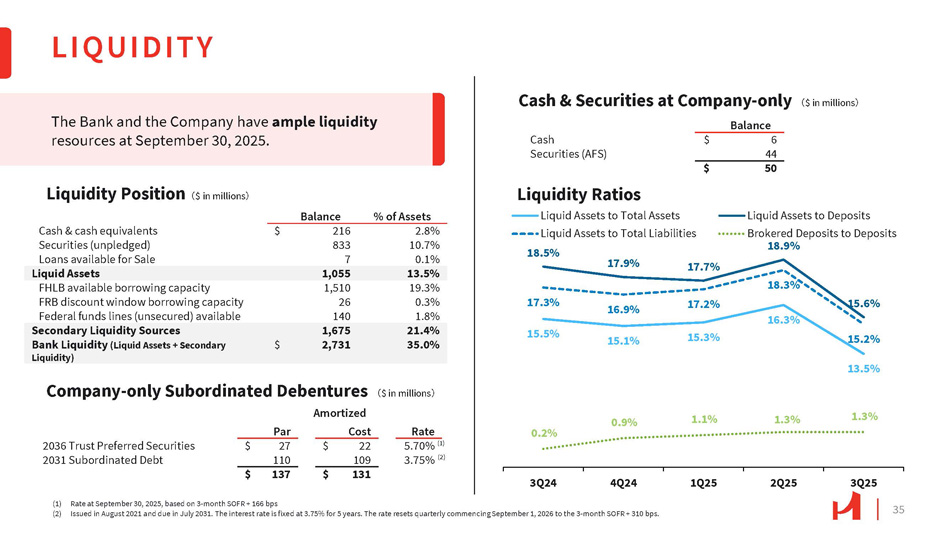

2025年9月30日的35流动性3Q24 4Q24(1)利率,基于2021年8月发行、2031年7月到期的3个月SOFR + 166bps(2)。利率固定为3.75%,5年期。利率从2026年9月1日开始按季度重置为3个月SOFR + 310个基点。15.5% 15.1% 15.3% 16.3% 13.5% 18.5% 17.9% 17.7%流动资产转存款经纪存款转存款18.9% 15.6% 17.3% 16.9% 17.2% 18.3% 15.2% 0.2% 0.9% 1.1% 1.3% 1Q25 2Q25 3Q25流动资产转总资产流动资产转总负债流动性头寸百万美元公司现金和证券-仅百万美元公司-仅次级债券百万美元流动性比率资产余额2.8% 216美元现金和现金等价物10.7% 833证券(未质押)0.1% 7可贷待售13.5% 1,055流动资产19.3% 1,510 FHLB可用借款能力0.3% 26 FRB贴现窗口借款能力1.8% 140联邦基金额度(无担保)可用21.4% 1,675二级流动性来源35.0% 2,731美元银行流动性(流动资产+二级流动性)余额6美元现金44证券(AFS)50美元摊销率成本PAR5.70 % 22美元27美元2036美元信托优先证券3.75% 1091102031次级债131美元137美元截至2025年9月30日,银行和公司流动性资源充裕。(1) (2)

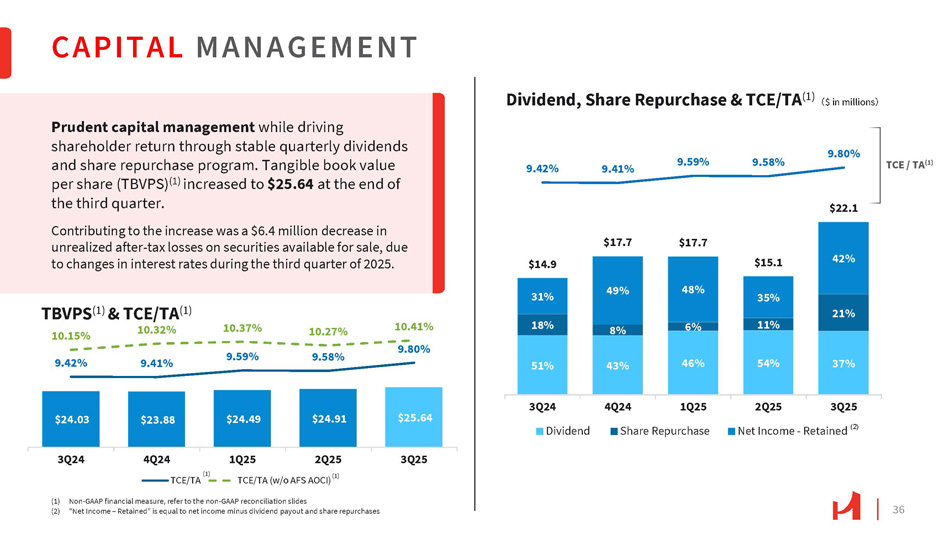

3642% $ 14.9 $ 17.7 $ 17.7 $ 15.1 $ 22.19.42% 9.41% 9.59% 9.58% 9.80% 3Q24股息4Q24 1Q25股票回购2Q25 3Q25净收益-留存(2)$ 24.03 $ 23.88 $ 24.49 $ 24.91 $ 25.64 3Q24 4Q24 3Q25(1)TCE/TA 1Q25 2Q25 TCE/TA(w/o AFS AOCI)(1)(1)Non-GAAP财务指标,参见非GAAP调节幻灯片(2)“净收入-留存”等于净收入减去股息支付和股份回购资本管理TCE/TA(1)审慎的资本管理,同时通过稳定的季度股息和股份回购计划推动股东回报。每股有形账面价值(TBVPS)(1)在第三季度末增至25.64美元。由于2025年第三季度的利率变化,可供出售证券的未实现税后亏损减少了640万美元,这是造成这一增长的原因。35% 48% 49% 31% 21% 11% 6% 8% 18% 10.41% 10.27% 10.37% TBVPS(1)& TCE/TA(1)10.15% 10.32% 37% 54% 46% 43% 51% 9.80% 9.58% 9.59% 9.42% 9.41%股息、股份回购& TCE/TA(1)百万美元

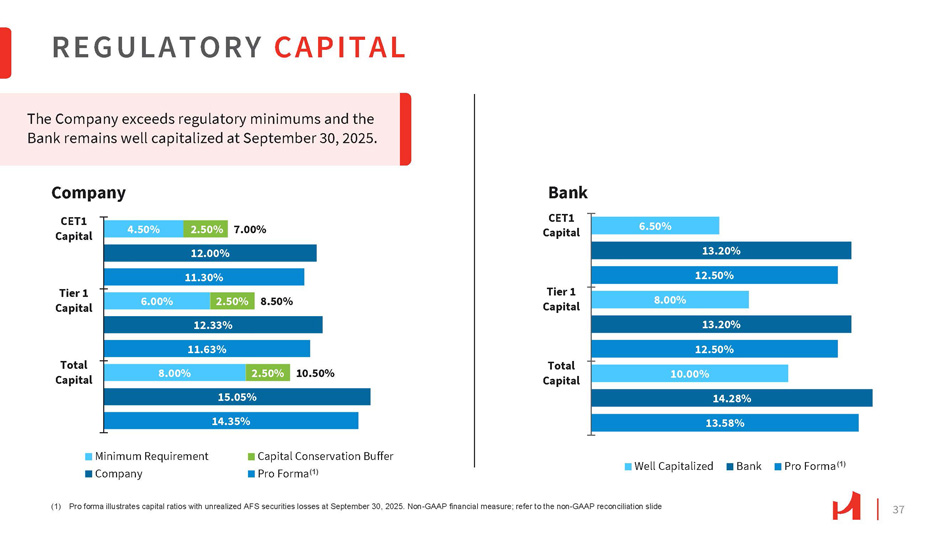

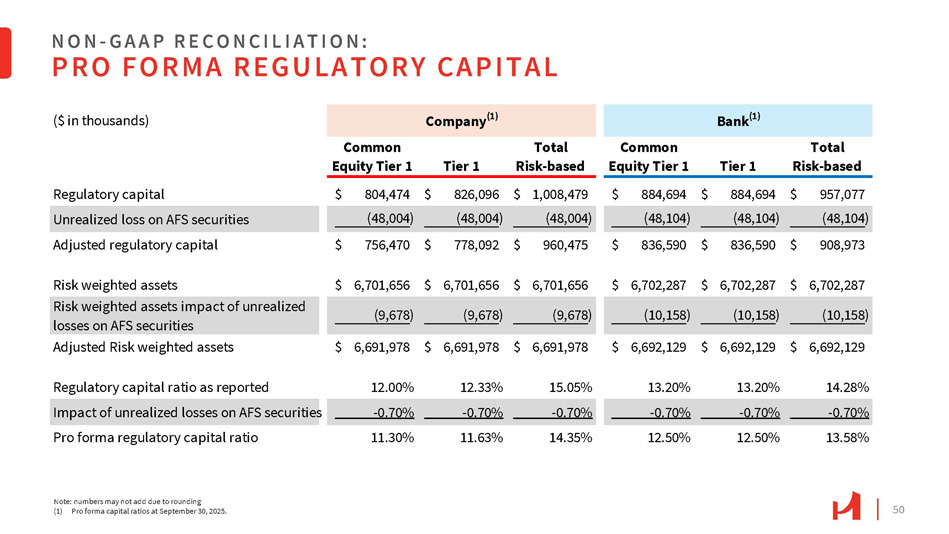

37监管资本8.00% 6.00% 4.50% 2.50% 15.05% 14.35% 2.50% 12.33% 11.63% 10.50% 8.50% 2.50% 7.00% 12.00% 11.30%总资本一级资本CET1资本最低要求公司资本节约缓冲备考(1)8.00% 6.50% 13.20% 12.50% 10.5% 14.28% 13.58% 13.20% 12.50%总资本一级Capital银行 CET1资本充足银行备考(1)(1)备考说明2025年9月30日有未实现AFS证券损失的资本比率。非美国通用会计准则财务指标;参考非美国通用会计准则调节幻灯片公司超过监管最低要求,截至2025年9月30日,该行资本充足。

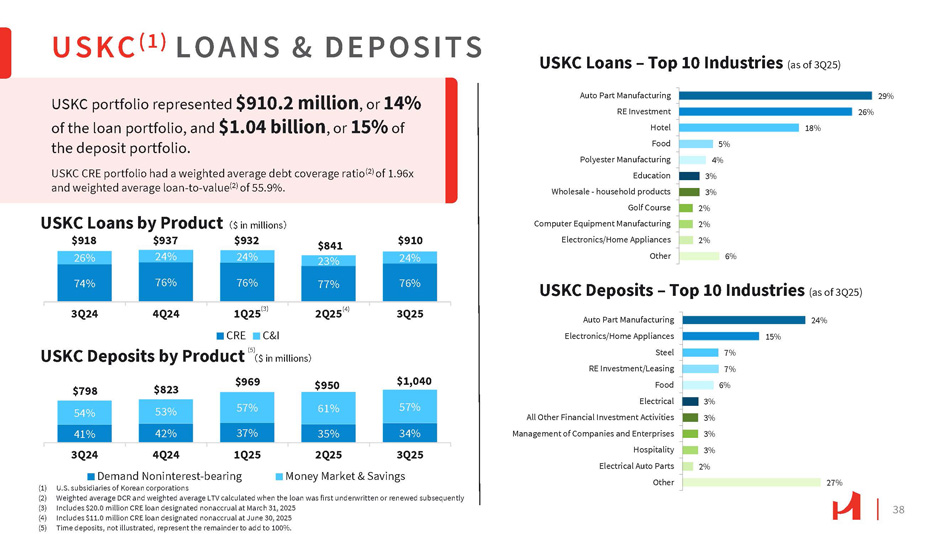

USKC(1)贷款和存款USKC投资组合为9.102亿美元,占贷款组合的14%,以及10.4亿美元,占存款组合的15%。USKC CRE投资组合的加权平均债务覆盖率(2)为1.96x,加权平均贷款与价值(2)为55.9%。USKC贷款– 10大行业(截至3Q25)29% 26% 18% 5% 4% 3% 3% 2% 2% 2% 6%汽车零部件制造再投资酒店食品聚酯制造教育批发-家居产品高尔夫球场计算机设备制造电子/家电其他24%汽车零部件制造15%电子/家电7%钢铁7%再投资/租赁6%食品3%电气3%所有其他金融投资活动3%公司管理和企业3%招待费2%电气汽车零部件27%其他38个USKC存款– 10大行业(截至2015年第三季度)91826% 74% 93724% 76% 93224% 76% 84123% 77% 91024% 76% 3Q24 4Q24 3Q25 USKC贷款按产品计百万美元1Q25(3)CRE C & I 2Q25(4)USKC存款按产品计百万美元798美元823美元969美元95057% 61% 57% 53% 54% 34% 35% 37% 42% 41% 3Q25 2Q25 1Q25 4Q24 3Q24 1,040美元活期无息货币市场和储蓄(1)韩国公司的美国子公司(2)加权平均DCR首次承销或随后续贷时计算的加权平均LTV(3)包括截至2025年3月31日指定为非应计的2000万美元CRE贷款(4)包括截至2025年6月30日指定为非应计的1100万美元CRE贷款(5)定期存款,未说明,代表剩余部分将增加到100%。(5)

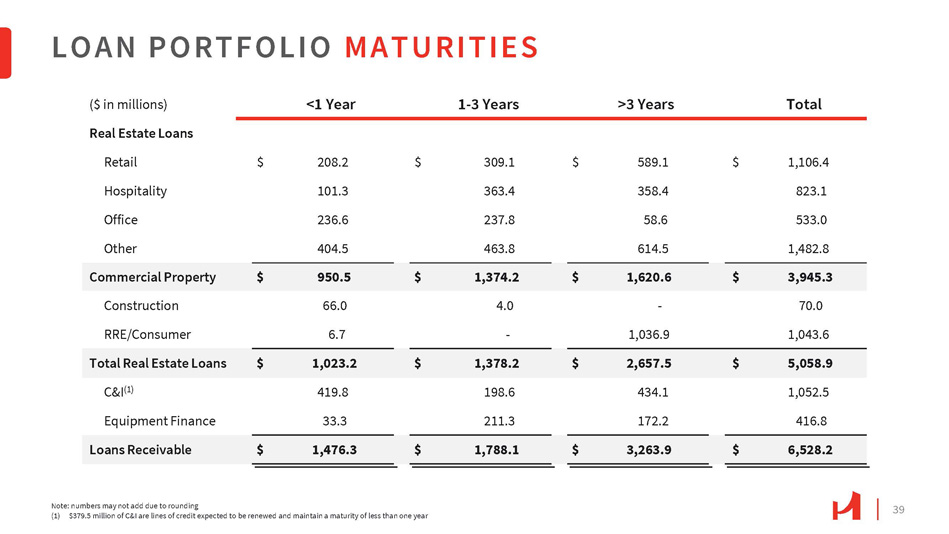

39总计> 3年1-3年< 1年(百万美元)房地产贷款1,106.4 $ 589.1 $ 309.1 $ 208.2 $零售823.13 58.4363.4 101.3招待费533.058.62 37.82 36.6办公室1,482.86 14.5463.8404.5其他3,945.3 $ 1,620.6 $ 1,374.2 $ 950.5 $商业地产70.0-4.066.0建筑1,043.61,036.9-6.7 RRE/Consumer 5,058.9 $ 2,657.5 $ 1,378.2 $ 1,0 23.2 $房地产贷款总额1,052.54 34.11 98.64 19.8 C & I(1)416.81 72.22 11.33 3.3设备财务6,528.2 $ 3,263.9 $ 1,788.1 $ 1,476.3 $应因四舍五入未加(1)3.795亿美元C & I为预计续延并维持一年以下期限的信贷额度

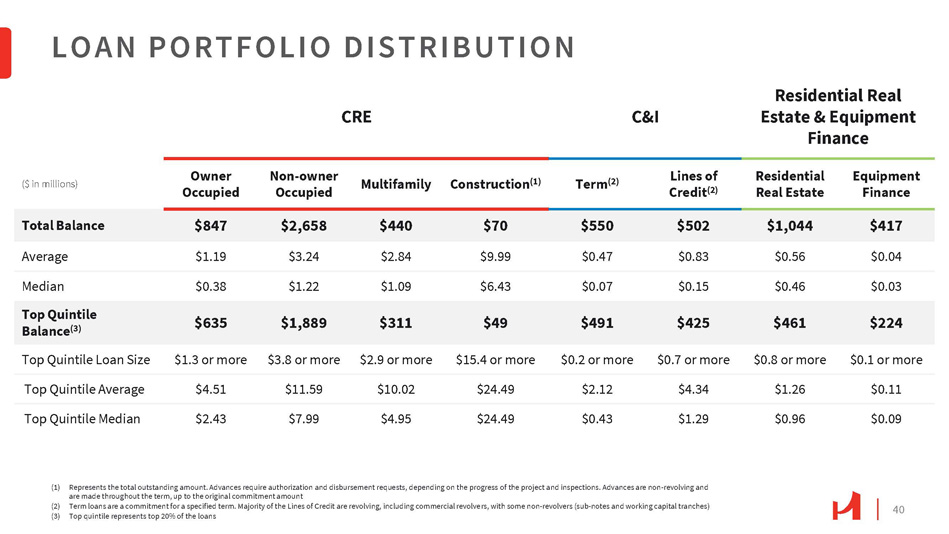

40贷款组合分配住宅房地产和设备融资C & I CRE设备融资住宅房地产信贷额度(2)期限(2)建筑(1)多户非自住业主占用(百万美元)$ 417 $ 1,044 $ 502 $ 550 $ 70 $ 440 $ 2,658 $ 847总余额$ 0.04 $ 0.56 $ 0.83 $ 0.47 $ 9.99 $ 2.84 $ 3.24 $ 1.19平均$ 0.03 $ 0.46 $ 0.15 $ 0.07 $ 6.43 $ 1.09 $ 1.22 $ 0.38中位数$ 224 $ 461 $ 425 $ 491 $ 49 $ 311 $ 1,889 $ 635 Top Quintile Balance(3)$ 0.1 or more $ 0.8 or more $ 0.7 or more $ 0.2 or more $ 15.4 or more $ 2.9 or more $ 3.8 or more或更多Top Quintile Loan Size $ 0.11 $ 1.26 $ 4.34 $ 2.12 $ 24.49 $ 10.02 $ 11.59 $ 4.51 Top Quintile Average $ 0.09 $ 0.96 $ 1.29 $ 0.43 $ 24.49 $ 4.95 $ 7.99 $ 2.43 Top Quintile Median(1)表示未偿还总额。垫款需要授权和支付请求,具体取决于项目进展和检查情况。垫款不循环,在整个期限内进行,最高不超过原承诺金额(2)定期贷款为特定期限的承诺。大部分信贷额度是循环的,包括商业循环,还有一些非循环(次级票据和营运资金部分)(3)前五分之一代表贷款的前20%

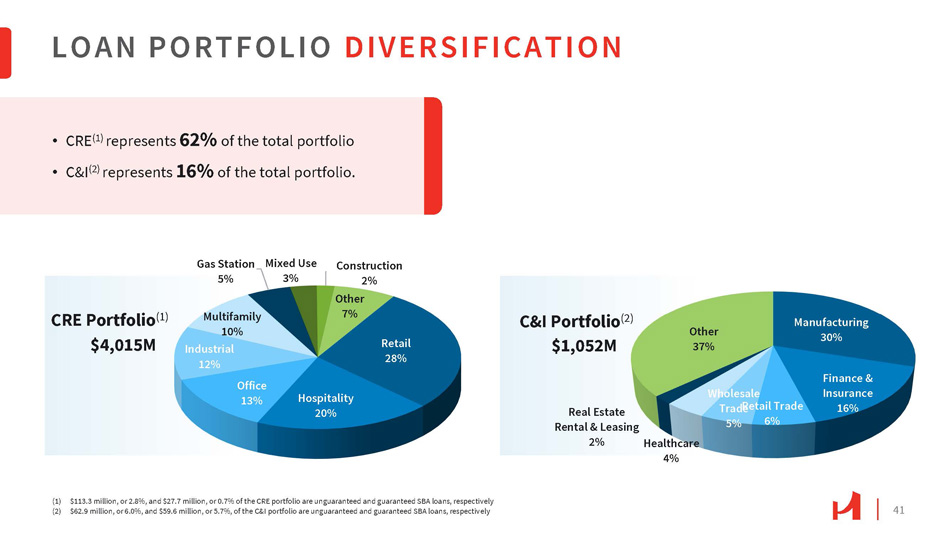

贷款组合多样化(1)1.133亿美元,或2.8%,CRE组合中的2770万美元,或0.7%分别为无担保和有担保SBA贷款,(2)6290万美元,或6.0%,C & I组合中的5960万美元,或5.7%为无担保和有担保SBA贷款,分别为零售28%酒店20%办公13%工业12%多户家庭10%加油站5%混合用途3%建筑2%其他7% CRE投资组合(1)40.15亿美元制造业30%金融和保险16% 6%批发贸易5%医疗保健4%房地产租赁和租赁2%其他37% C & I投资组合(2)10.52亿美元• CRE(1)占总投资组合的62% • C & I(2)占总投资组合的16%。41

加州$ 2,600 65%德州$ 39510%伊利诺斯州$ 1003%纽约$ 2596%其他$ 66116% CRE构成按州$ 4,015 CRE投资组合地理暴露42加州$ 3854% $ 1724%州建设$ 70其他$ 1522%纽约加州其他$ 28534%业主占州$ 847加州$ 1,83469%德州6% $ 247 $ 494伊利诺斯州9% 58%德州$ 13 $ 481% 6%纽约$ 71%伊利诺斯州$ 753%纽约$ 156其他$ 34613%投资者(非业主占用)按州$ 2,658加州$ 23553% $ 10023%纽约$ 7918%德州伊利诺斯州$ 123%其他$ 143%各州多户家庭440美元(百万美元)

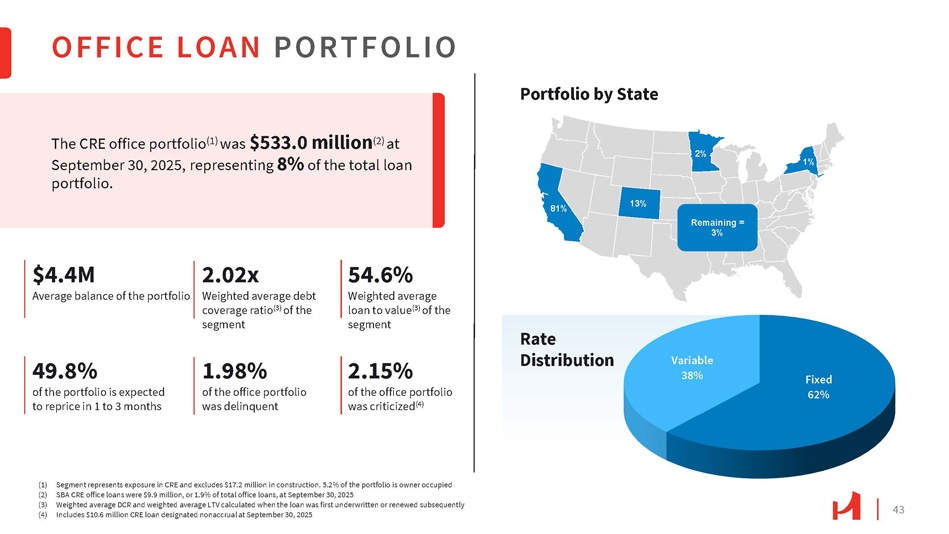

按国家固定62%可变38%办公贷款组合划分的利率分配组合43(1)部分代表CRE的风险敞口,不包括1720万美元的建筑。投资组合的5.2%为自住(2)截至2025年9月30日,SBA CRE办公室贷款为990万美元,占办公室贷款总额的1.9%(3)首次承销或随后续贷贷款时计算的加权平均DCR和加权平均LTV(4)包括截至2025年9月30日指定为非应计的1060万美元CRE贷款。截至2025年9月30日,CRE办公室投资组合(1)为5.33亿美元(2),占贷款组合总额的8%。440万美元投资组合平均余额2.02x分部加权平均债务覆盖率(3)54.6%分部加权平均贷款价值比(3)49.8%的投资组合预计在1至3个月内重新定价1.98%的办公室投资组合拖欠2.15%的办公室投资组合被批评(4)剩余= 3% 81% 13% 2% 1%

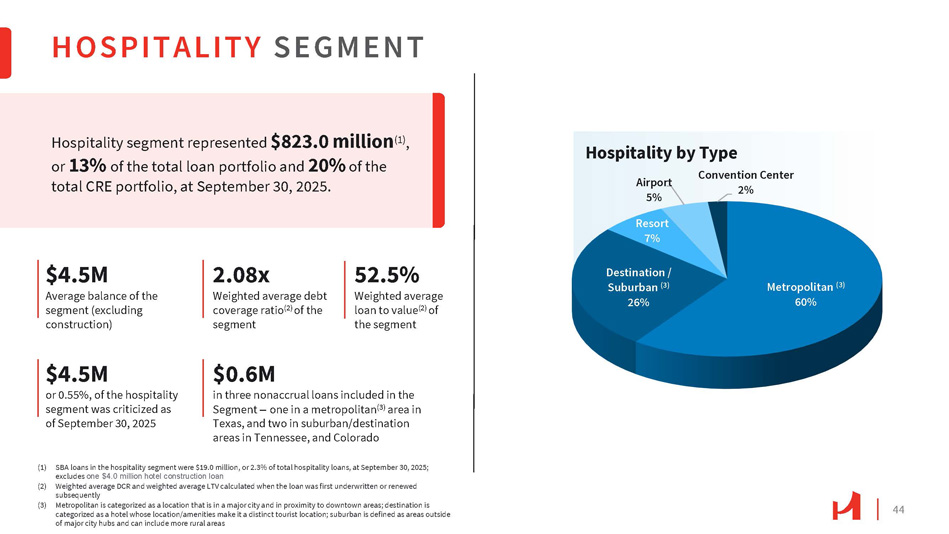

44招待费部门(1)截至9月30日,招待费部门SBA贷款为1900万美元,占招待费贷款总额的2.3%,2025年;不包括一笔400万美元的酒店建设贷款(2)加权平均DCR和加权平均LTV在首次承保或随后续贷时计算(3)Metropolitan被归类为位于主要城市且靠近市中心地区的地点;目的地被归类为酒店,其位置/便利设施使其成为一个独特的旅游地点;郊区被定义为主要城市枢纽之外的区域,可以包括更多的农村地区,截至9月30日,酒店业务代表8.23亿美元(1),占总贷款组合的13%,占CRE组合总额的20%,2025.450万美元部门平均余额(不包括建筑)2.08x部门加权平均债务覆盖率(2)52.5%部门加权平均贷款价值比(2)450万美元或0.55%,截至2025年9月30日,酒店部门在该部门包括的三笔非应计贷款中被批评60万美元——一笔在德克萨斯州的大都市(3)地区,两笔在田纳西州的郊区/目的地地区,以及科罗拉多大都会(3)60%目的地/郊区(3)26%机场5%度假村7%会议中心2%酒店业依类型

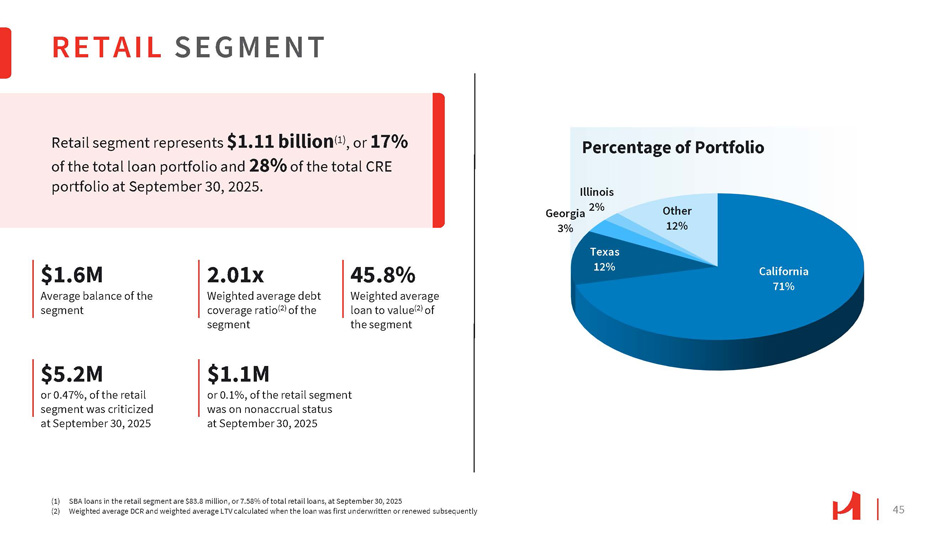

45零售部门零售部门代表11.1亿美元(1),占2025年9月30日总贷款组合的17%和总CRE组合的28%。160万美元部门平均余额2.01x部门加权平均债务覆盖率(2)45.8%部门加权平均贷款与价值(2)520万美元或0.47%,零售部门在2025年9月30日受到批评110万美元或0.1%,零售部门在2025年9月30日处于非应计状态加利福尼亚州71%得克萨斯州12%伊利诺伊州佐治亚州2% 3%其他12%投资组合百分比(1)零售部门的SBA贷款为8380万美元,或零售贷款总额的7.58%,2025(二)首次承销或后续续贷时计算的加权平均DCR和加权平均LTV

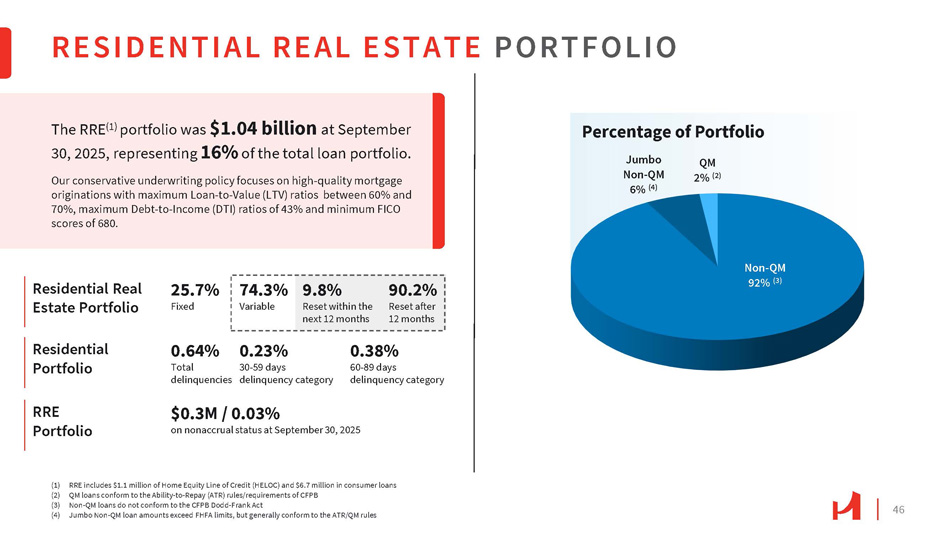

46住宅投资组合RRE投资组合住宅房地产投资组合RRE(1)投资组合在2025年9月30日为10.4亿美元,占总贷款组合的16%。我们保守的承保政策侧重于高质量的抵押贷款发起,最高贷款价值比(LTV)在60%至70%之间,最高债务收入比(DTI)为43%,最低FICO得分为680。25.7%固定非QM92 %(3)Jumbo非QM6 %(4)QM2 %(2)(1)RRE包括110万美元的房屋净值信贷额度(HELOC)和670万美元的消费者贷款(2)QM贷款符合CFPB的Ability到偿还(ATR)规则/要求(3)非QM贷款不符合CFPB多德-弗兰克法案(4)Jumbo非QM贷款金额超过FHFA限制,但总体上符合ATR/QM规则住宅房地产投资组合74.3%变量0.64% 0.23%总拖欠30-59天拖欠类别9.8% 90.2%在未来12个月后的重置中重置12个月0.38% 60-89天拖欠类别截至2025年9月30日非应计状态为0.3M美元/0.03%投资组合百分比

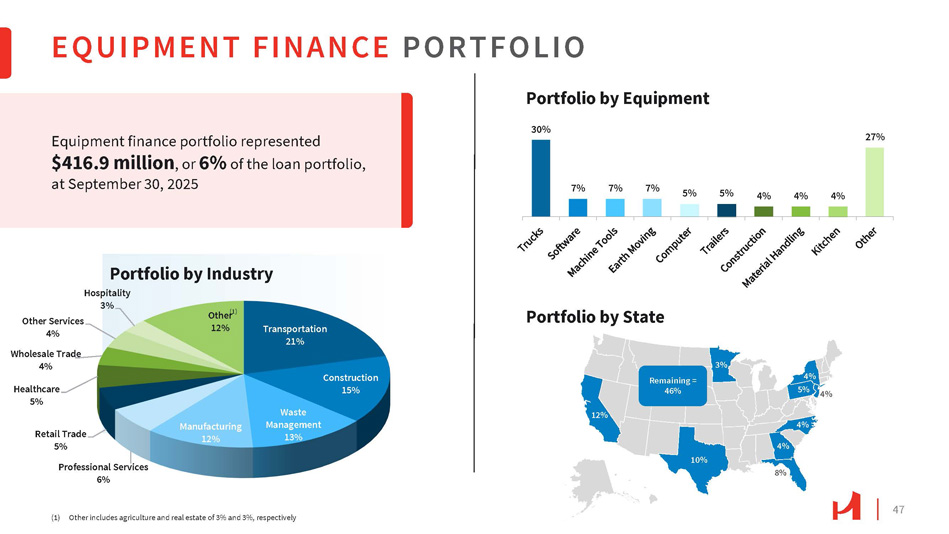

4% 4% 5%剩余= 46% 12% 10% 4% 8% 4% 3%设备融资组合47交通运输21%建筑业15% 美国废物管理 13%制造业12%专业服务6%零售贸易5%其他服务4%批发贸易4%医疗保健5%酒店业3%按行业分类的投资组合其他(1)12%(1)其他包括农业和房地产分别为3%和3%,截至2025年9月30日设备融资组合为4.169亿美元,占贷款组合的6% 30% 7% 7% 7% 5% 4% 4% 4% 27%按国家分类的设备投资组合

483 Q25财务摘要注:由于四舍五入,数字可能不会相加(1)以千美元为单位计算的百分比变化;选定资产负债表项目和绩效指标的基点变化(2)非GAAP财务指标,参考非GAAP调节幻灯片(百万美元,EPS除外)2025年9月30日2025年6月30日损益表摘要9月30日,2024年Q/Q Y/Y 22.0% 6.9% 50.1 $ 57.1 $ 61.1 $净利息收入信用损失前17.1% 22.4% 8.48.19.9非利息收入21.3% 8.8% 58.565.27 1.0营业收入6.5% 2.8% 35.1 36.33 7.4非利息费用43.5% 16.4% 23.428.93 3.6拨备前净收入-6.2%-71.9% 2.37.6 2.1信用损失(回收)费用48.9% 48.2% 21.12 1.23 1.5税前收入50.8% 53.7% 6.26.19.4所得税费用48.1% 45.9% 14.9 $ 15.1 $ 22.1 $净收入0.49 $ 0.50 $ 0.73 $ EPS-稀释选定资产负债表项目4.3% 3.5% 6,258 $ 6,306 $ 6,528 $应收贷款5.7% 0.6% 6,4036,7296,767存款1.9%-0.1%7,7127,8627,857总资产5.8% 2.2% 737 $ 763 $ 780 $股东权益38229.42% 9.58% 9.80% TCE/TA(2)绩效指标3333 0.79% 0.79% 1.12%平均资产收益率3143217.55% 7.48% 10.69%平均净资产收益率48152.74% 3.07% 3.22%净息差(733)(309)59.97% 55.74% 52.65%效率比变化(1)

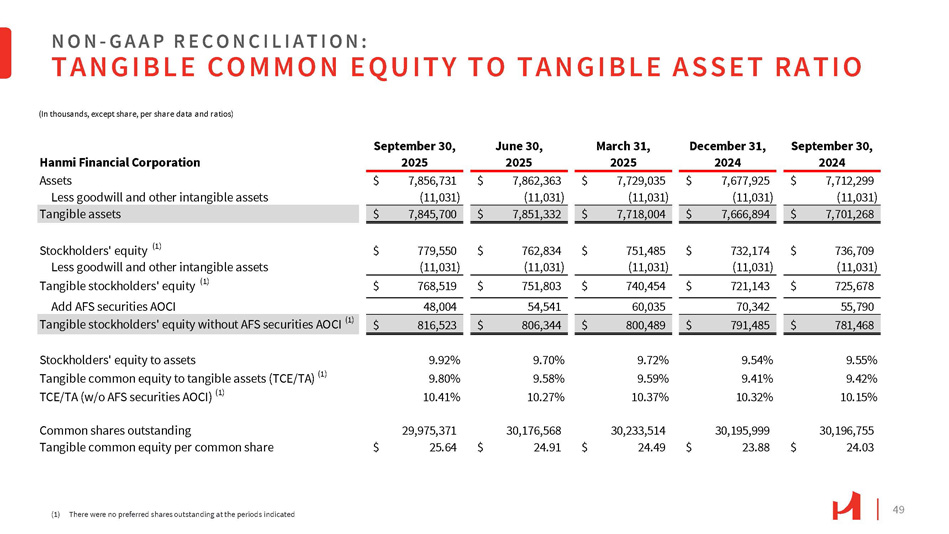

49 NON-G A A P R E C O N C I L I A T I O N:有形普通股本与有形资产比率(1)于所示期间9月30日、12月31日、3月31日、6月30日、9月30日没有发行在外的优先股,20242024202520252025 Hanmi Financial Corporation 7,712,299美元7,677,925美元7,729,035美元7,862,363美元7,856,731美元资产(11,031)(11,031)(11,031)(11,031)(11,031)减去商誉和其他无形资产7,701,268美元7,666,894美元7,718,004美元7,851,332美元7,845,700美元有形资产736,709美元732,174美元751,485美元762,834美元779,550美元股东权益(1)(11,031)(11,031)(11,031)(11,031)减去商誉和其他无形资产725,678美元721,143美元740,454美元751,803美元768,519美元(1)有形股东权益55,79070,34260,03554,54148,004加AFS证券AOCI 781,468美元791,485美元800,489美元806,344美元816,523有形股东权益不含AFS证券AOCI(1)9.55% 9.54% 9.72% 9.70% 9.92%股东权益比资产9.42% 9.41% 9.59% 9.58% 9.80%有形普通股权益比有形资产(TCE/TA)(1)10.15% 10.32% 10.37% 10.27% 10.41% TCE/TA(不含AFS证券AOCI)(1)30,196,75530,195,99930,233,51430,176,56829,975,371已发行普通股24.03美元23.88美元24.49美元24.91美元25.64美元每股有形普通股权益(以千为单位,每股数据和比率除外)

50 NON-G A A P R E C O N C I L I A T I O N:PRO FORMA监管资本银行(1)公司(1)(单位:千美元)基于风险的总一级普通股一级总风险一级普通股一级$ 957,077 $ 884,694 $ 884,694 $ 1,008,479 $ 826,096 $ 804,474监管资本(48,104)(48,104)(48,004)(48,004)(48,004)AFS证券未实现损失$ 908,973 $ 836,590 $ 836,590 $ 960,475 $ 778,092 $ 756,470调整后监管资本$6,702,287美元6,702,287美元6,702,287美元6,701,656美元6,701,656美元6,701,656美元风险加权资产(10,158)(10,158)(10,158)(9,678)(9,678)(9,678)未实现亏损对AFS证券的风险加权资产影响$ 6,692,129 $ 6,692,129 $ 6,691,978 $ 6,691,978 $ 6,691,978调整后风险加权资产14.28% 13.20% 13.20% 15.05% 12.33% 12.00%监管资本比率报告-0.70%-0.70%-0.70%-0.70%-0.70%-0.70%-0.70%未实现亏损对AFS证券的影响13.58% 12.50% 12.50% 14.35% 11.63% 11.30%备考监管资本比率注:由于四舍五入,数字可能不会相加(1)2025年9月30日的备考资本比率。