美国

证券交易委员会

华盛顿特区20549

附表14a

根据第14(a)节提交的代理声明

1934年证券交易法

(修订号。 )

由注册人提呈☐

由注册人以外的一方提交

选中相应的框:

| ☐ | 初步代理声明 |

| ☐ | 机密,仅供委员会使用(在规则14a-6(e)(2)允许的情况下) |

| ☐ | 最终代理声明 |

| ☐ | 确定的附加材料 |

| ☒ | 根据§ 240.14a-12征集材料 |

Tellurian Inc.

(注册人的名称如其章程所指明)

Woodside Energy Group Ltd

(提交代理声明的人的姓名,如非注册人)

缴纳备案费(勾选相应方框):

| ☒ | 无需任何费用。 |

| ☐ | 之前用前期材料支付的费用。 |

| ☐ | 根据《交易法》规则14a6(i)(1)和0-11,项目25(b)要求在展品中的表格上计算的费用。 |

Woodside Energy Group Ltd

ACN 004898962

米娅·耶拉贡加

芒特街11号

珀斯WA 6000

澳大利亚

电话+ 61893484000

www.woodside.com

ASX:WDS

纽约证券交易所:WDS

伦敦证交所:WDS

公告

2024年7月22日,星期一

伍德赛德将获得特卢里安和DRIFTWOOD液化天然气

| • | 打造全球LNG强国 |

| • | 有吸引力地进入可扩展、完全允许的2760万吨/年(MTPA)美国液化天然气开发选项 |

| • | 显着的现金产生潜力支撑长期股东回报 |

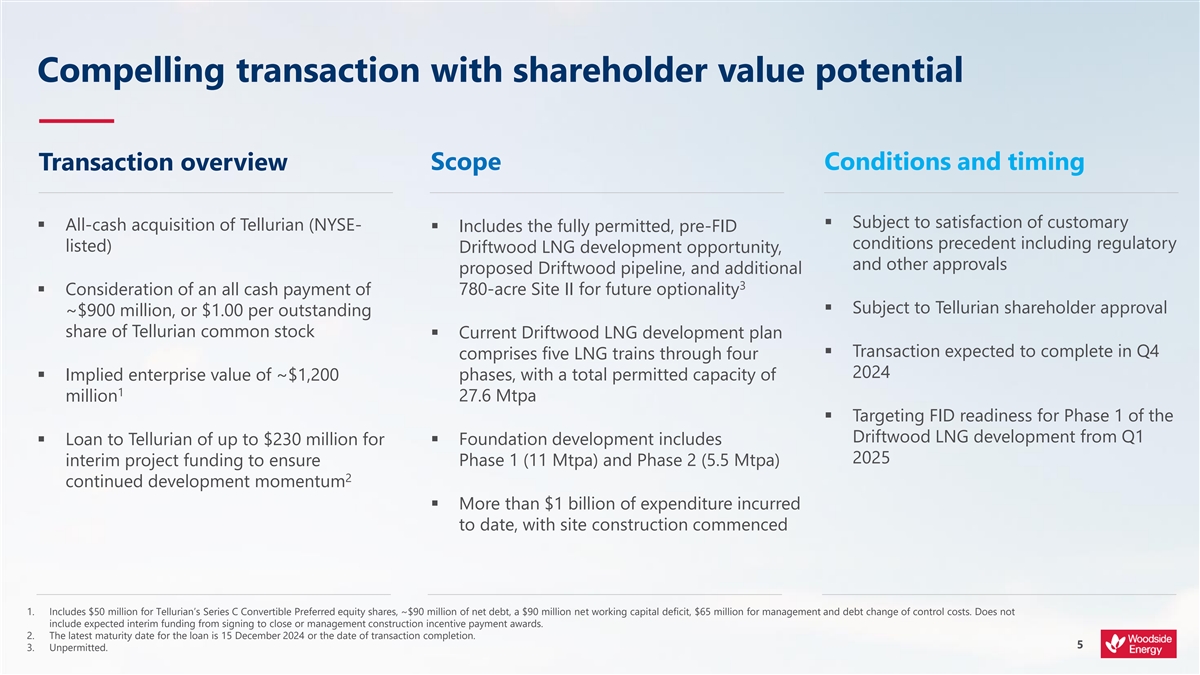

Woodside已达成最终协议,将收购Tellurian(NYSE:TELL)的所有已发行在外流通普通股,包括其拥有和经营的美国墨西哥湾沿岸漂流木液化天然气开发机会(“漂流木液化天然气”)。

该交易的对价为约9亿美元的全现金支付,即每股已发行Tellurian普通股1.00美元。隐含的企业价值约为12亿美元。1这代表着一个有吸引力的进入机会,迄今已产生超过10亿美元的支出。

Woodside首席执行官Meg O'Neill表示:“收购Tellurian及其漂流木液化天然气发展机会使Woodside成为全球液化天然气强国。”

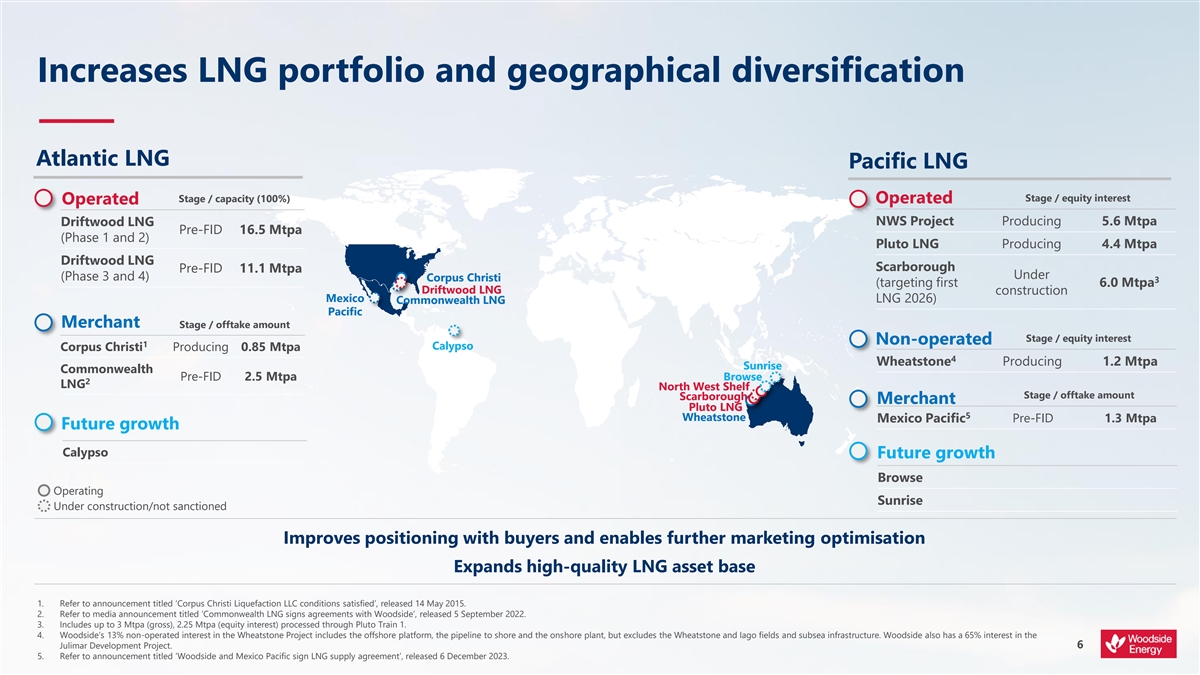

“它为我们在澳大利亚现有的约10公吨权益液化天然气增加了一个可扩展的美国液化天然气开发机会。拥有互补的美国地位将使我们能够更好地为全球客户提供服务,并在大西洋和太平洋盆地获得进一步的营销优化机会。

“浮木液化天然气发展机会具有竞争优势。Woodside希望利用其全球LNG专业知识来解锁这一完全允许的开发项目,并扩大我们与Bechtel的关系,Bechtel是Driftwood LNG和我们在澳大利亚的Pluto Train 2项目的EPC承包商。

| 1 | 其中包括5000万美元用于Tellurian的C系列可转换优先股,~9000万美元的净债务,~9000万美元的净营运资本调整,~6500万美元用于管理和债务变更控制成本。不包括预期的从签约到结项的阶段性资金或管理建设奖励金奖励。 |

第1页,共6页

“通过这次收购,我们正在实现我们在能源转型中茁壮成长的战略。伍德赛德认为,液化天然气将在能源转型中发挥关键作用,并有能力提供世界所需的能源,同时为我们的股东带来重大价值。”

战略理由

收购Tellurian及其漂流木液化天然气发展机会,加强了伍德赛德的定位,以实现我们在能源转型中蓬勃发展的战略。收购的预期收益包括:

| • | 扩大伍德赛德作为领先的独立液化天然气公司的地位; |

| • | 在Woodside的投资组合中增加一个高质量、完全允许的美国液化天然气开发选项; |

| • | 利用Woodside的LNG开发、运营和营销专业知识,解锁开发并创造价值; |

| • | 以地域多元化从营销优化赋能价值创造; |

| • | 通过与伍德赛德的资本分配框架相一致的阶段性发展来管理投资决策,从而增加长期现金流产生潜力;以及 |

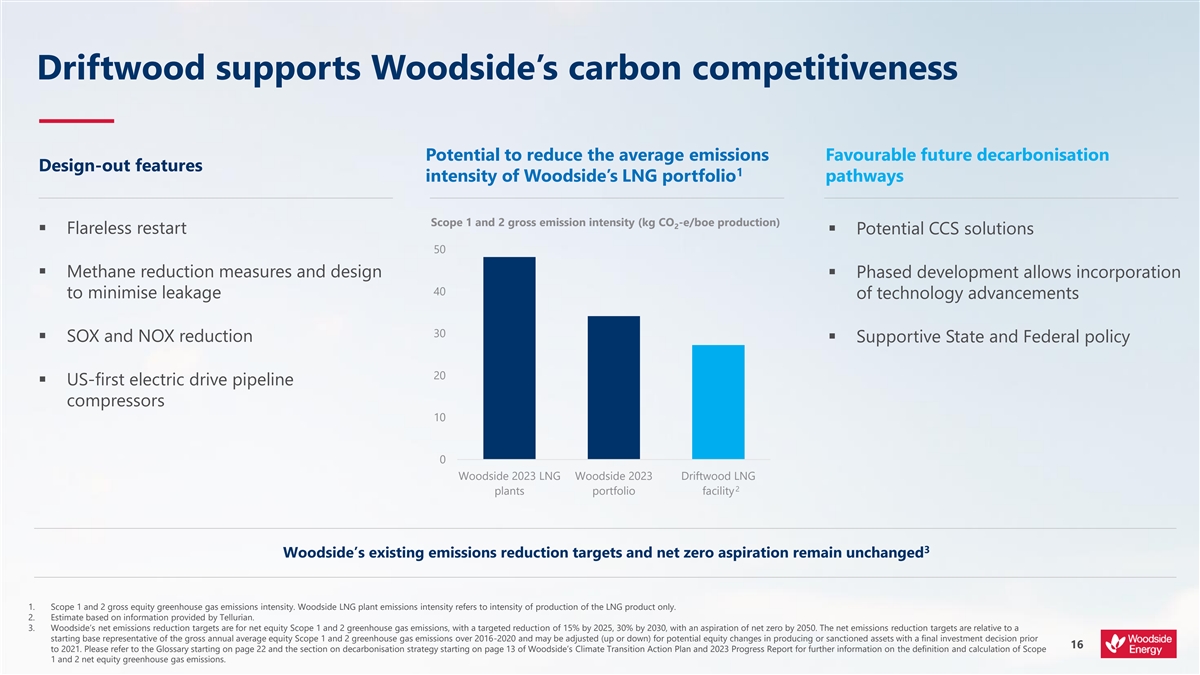

| • | 通过增加对液化天然气的接触和降低伍德赛德液化天然气产品组合的平均范围1和2排放强度的潜力,支持伍德赛德的碳竞争力。 |

伍德赛德提出的到2030年减少净权益范围1和2排放的目标,以及到2050年实现净零排放的愿望,都没有改变。2

漂流木LNG

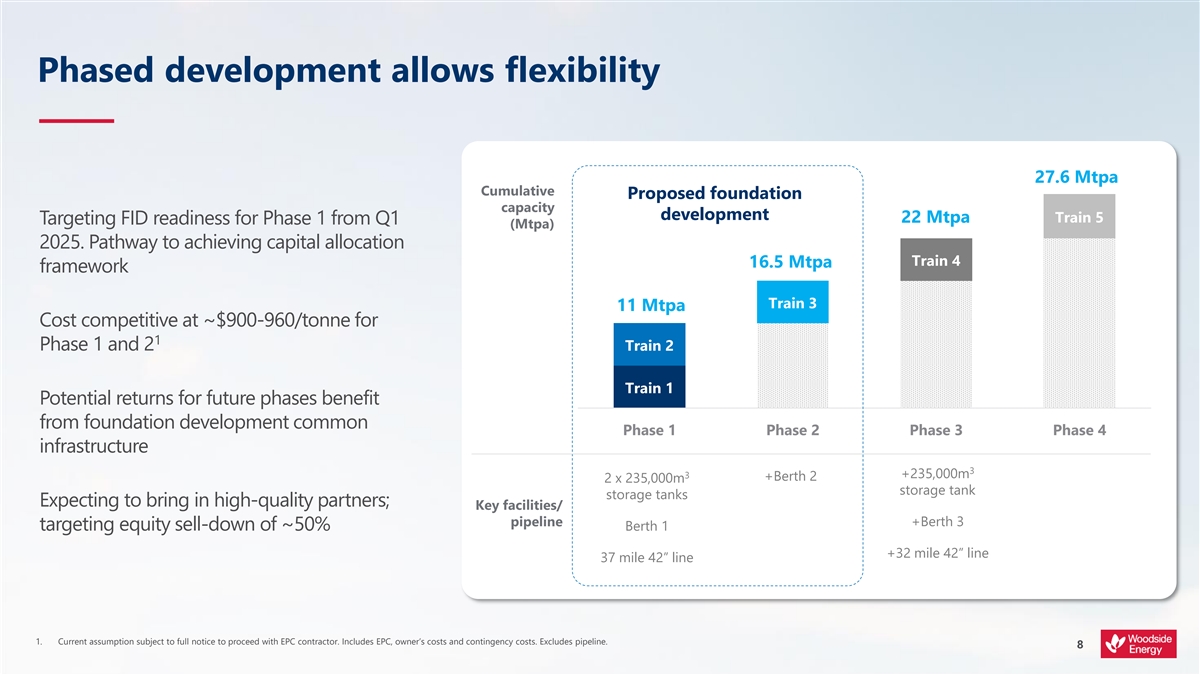

漂流木液化天然气是一个完全允许的、预最终投资决定(FID)开发机会,位于路易斯安那州查尔斯湖附近。目前的开发计划包括通过四个阶段的五列液化天然气列车,总许可运力为27.6公吨。

基础开发包括第1阶段(11Mtpa)和第2阶段(5.5Mtpa)。伍德赛德的目标是从2025年第一季度开始为漂流木液化天然气开发机会的第一阶段提供FID准备。

漂流木LNG发展机遇竞争优势显现:

| • | 开发完全允许,并拥有有效的非自由贸易协定(FTA)出口授权。该开发项目最近还获得了联邦能源监管委员会(FERC)授权的延期; |

| • | 该设计具有成本和碳竞争力。Woodside预计1期和2期的开发成本约为900-960美元/吨。3承包策略是与液化天然气承包商Bechtel签订一笔总付总包合同;以及 |

| • | 施工已经开始,1、2号列车打桩完成,基础工作正在进行,LNG罐体打桩正在进行中。地面工作的进展降低了EPC时间表和成本的风险。 |

| 2 | 伍德赛德的净减排目标是净公平范围1和2的温室气体排放,目标是到2025年减少15%,到2030年减少30%,并希望到2050年实现净零排放。净减排目标相对于代表2016-2020年温室气体年平均权益范围1和2排放总量的起始基数,可能会根据2021年之前做出最终投资决定的生产或受制裁资产的潜在权益变化进行调整(上调或下调)。 |

| 3 | 包括EPC(工程、采购、施工)、业主成本和应急成本。不包括管道成本。 |

第2页,共6页

交易详情

根据拟议交易,Woodside或Woodside的全资子公司将收购Tellurian Inc.(“Tellurian”)100%的已发行流通普通股。

Tellurian的董事会已批准该交易,并建议其股东批准该交易。该交易的目标是在2024年第四季度完成。

该交易需满足惯例先决条件,包括维持现有授权(例如能源部(DOE)和FERC)的有效性、Tellurian股东批准、监管批准和其他批准。

就签订具有约束力的收购Tellurian协议而言,伍德赛德将向Tellurian提供高达2.3亿美元的贷款,以确保Driftwood LNG场地活动和降低风险活动在交易完成前保持势头。贷款由对借款人资产的第一优先留置权担保,但须遵守惯例除外情形。贷款的最晚到期日为2024年12月15日或交易完成日。

Woodside公司的唯一财务顾问为PJT Partners,法律顾问为Norton Rose Fulbright。

关于伍德赛德

伍德赛德引领了澳大利亚液化天然气行业的发展。凭借专注的产品组合,伍德赛德以其作为能源上游综合供应商的世界级能力而受到认可。伍德赛德久经考验的业绩记录和与众不同的能力是70年经验的基础。

关于Tellurian

Tellurian旨在通过建立具有竞争力的LNG企业来产生股东价值,为全球客户有效供应天然气。Tellurian总部位于德克萨斯州休斯顿,正在开发漂流木液化天然气,这是一个约27.6公吨/年的液化天然气出口设施和相关管道。

电话会议

伍德赛德首席执行官兼董事总经理梅格·奥尼尔(Meg O'Neill)将于2024年7月22日(星期一)美国东部时间08:00/美国东部时间10:00(CDT 2024年7月21日(星期日)19:00)主持一场电话会议,提供交易概况和问答环节。

我们建议参与者在活动开始前5到10分钟通过以下链接之一进行预先注册:

| • | https://webcast.openbriefing.com/wds-ann-2024/收听问答环节直播 |

| • | https://s1.c-conf.com/diamondpass/10040740-jh78y6.html参与问答环节。预先登记后,参与者将获得电话会议详细信息和唯一的访问密码。 |

在此公告之后将进行投资者介绍,并将在电话会议期间提及。该报告还将在Woodside网站(www.woodside.com)上提供,并已于今天提交给FCANational Storage机制,不久将可在https://data.fca.org.uk/#/nSM/nationalstoragemechanism上查阅。

电话会议记录的副本也将提交给National Storage机制,并在电话会议结束后可在上述网址查阅。

第3页,共6页

| 联系人: | ||

| 投资者 | 媒体 | |

| 马塞拉·卢扎达 | Christine Forster(澳大利亚) | |

| 男:+ 61456994243 | 男:+ 61484112469 | |

| E:investor@woodside.com | E:christine.forster@woodside.com | |

| 罗布·杨(美国) | ||

| 男:+ 12817902805 | ||

| E:robert.young@woodside.com | ||

这一公告获得伍德赛德披露委员会的批准和授权发布。

公告载有内幕消息

本公告载有内幕消息。投资者关系副总裁Marcela Louzada负责发布本公告。

前瞻性陈述

本演示文稿包含有关Woodside的业务和运营、市场状况、运营结果和财务状况的前瞻性陈述,包括但不限于有关Woodside拟议收购Tellurian的陈述、Woodside项目的开发、完成和执行、关于未来资本支出的预期、项目的未来结果、运营活动、新能源产品、对可再生能源产能的预期和计划以及对可再生能源项目的投资和发展、对2024年生产、投资支出和天然气枢纽风险的预期和指导,以及对实现伍德赛德净权益范围1和2温室气体排放目标的期望。除历史或当前事实的陈述外,所有陈述均为前瞻性陈述,一般可通过使用“路径”、“指导”、“预见”、“可能”、“潜在”、“预期”、“相信”、“目标”、“估计”、“预期”、“打算”、“可能”、“目标”、“计划”、“战略”、“预测”、“展望”、“项目”、“计划”、“将”、“应该”、“寻求”等前瞻性词语进行识别。同样,描述伍德赛德的目标、计划、目标或期望的陈述是前瞻性陈述。

本演示文稿中的前瞻性陈述不是对未来事件或业绩的指导、预测、保证或预测,而是基于管理层当前预期和假设的未来预期的性质。这些陈述及其所依据的任何假设如有更改,恕不另行通知,并受到固有的已知和未知风险、不确定性、假设和其他因素的影响,其中许多因素超出了伍德赛德、其相关法人团体及其各自受益人的控制范围。可能导致实际结果与前瞻性陈述中的结果存在重大差异的重要因素包括但不限于发生或未能发生或发生某些事件,可能导致终止与Tellurian的合并协议的任何事件、变化或其他情况;收购Tellurian的交割条件无法满足的风险,包括无法获得监管部门批准的风险,无法获得Tellurian股东批准的风险,交易无法在预期时间范围内完成或根本无法完成的可能性、在交易未决期间对Tellurian业务的潜在不利影响、与交易有关的证券持有人诉讼的风险,包括由此产生的费用或延迟、收购的预期收益和机会如果完成可能无法实现或可能需要比预期更长的时间才能实现;液化天然气设施开发中固有的挑战、商品价格波动、对Woodside产品的实际需求、货币波动、岩土工程因素、钻井和生产结果、天然气商业化、开发进展,经营业绩、工程估计、储量和资源估计、市场损失、行业竞争、环境风险、气候相关风险、物理风险、立法、财政和监管发展、会计准则变化、各国和地区的经济和金融市场状况、政治风险、项目延迟或推进、监管批准、武装冲突和政治不稳定(如乌克兰或中东持续冲突)对经济活动和石油和天然气供需的影响、成本估计,以及未来监管或立法行动对伍德赛德或其经营所在行业的影响,包括税法的潜在变化,以及一般经济状况、通货膨胀状况、现行汇率和利率以及金融市场状况的影响。

第4页,共6页

有关Woodside及其业务的主要风险的更详细摘要可在Woodside向澳大利亚证券交易所和伦敦证券交易所发布的最新年度报告的“风险”部分以及Woodside向美国证券交易委员会(SEC)提交的20-F表格的最新年度报告中找到,该报告可在Woodside网站https://www.woodside.com/investors/reports-investor-briefings上查阅。在考虑本演示文稿中包含的信息时,您应该审查并考虑到这些风险。

强烈告诫投资者不要过分依赖任何前瞻性陈述。实际结果或表现可能与任何前瞻性陈述中表达或暗示的结果或表现存在重大差异。

重要的附加信息以及在哪里可以找到

本通讯可能被视为有关Woodside的关联公司拟议收购Tellurian的招标材料。就拟议中的交易而言,Tellurian打算向美国证券交易委员会(“SEC”)提交相关材料,包括初步和最终形式的Tellurian的代理声明。在提交了最终的代理声明后,Tellurian会立即将最终的代理声明和代理卡片邮寄给Tellurian的股东。

敦促TELLURIAN的投资者和证券持有人阅读向SEC提交的所有相关文件,包括TELLURIAN的代理声明(当它们可获得时),因为它们包含或将包含有关拟议交易和拟议交易各方的重要信息。

Tellurian的投资者和证券持有人现在或将能够从SEC网站www.sec.gov或从Tellurian投资者关系网站https://tellurianinc.com/上的Tellurian免费获取这些文件(如果有)。

招标参与者

本通讯不构成代理邀请、购买要约或出售任何证券的要约邀请。Woodside、Tellurian以及他们各自的某些董事和执行官可能会被视为就拟议交易向Tellurian的证券持有人征集代理的参与者。有关这些董事和执行官在拟议交易中的利益的信息将包含在上述最终代理声明中。证券持有人还可以在截至2023年12月31日的财政年度的20-F表格的Woodside年度报告中获得有关Woodside董事和执行官的姓名、从属关系和利益的信息,该报告于2024年2月27日提交给SEC。证券持有人可以在Tellurian于 2024年4月25日向SEC提交的与2024年年度股东大会有关的最终代理声明(“Tellurian代理声明”)中,根据“提案1 —选举董事进入公司董事会——有关被提名人和其他董事的背景信息”、“提案1 —选举董事进入公司董事会——执行官”、“薪酬讨论与分析”以及“某些受益所有人和管理层的证券所有权”,获取有关Tellurian董事和执行官的姓名、从属关系和利益的信息。如果自Tellurian代理声明中打印的金额以来,Tellurian的证券持有量发生了变化,则此类变化已经或将反映在向SEC提交的表格4上的所有权变更声明中。有关Tellurian代理声明中“某些关系和关联方交易”标题下列出了有关Tellurian与相关人员进行的交易的信息。有关这些个人在拟议交易中的利益的更多信息将在向SEC提交时包含在与拟议交易有关的最终代理声明中。这些文件(如果有)可从SEC网站www.sec.gov、Woodside网站www.woodside.com/investors和Tellurian网站https://tellurianinc.com免费获取。上述引用的网站内容不被视为通过引用并入代理声明。

第5页,共6页

气候战略和排放数据

由于测量或量化温室气体排放存在固有的不确定性和局限性,本演示文稿中的所有温室气体排放数据均为估算值,随着最佳实践的不断发展以及数据质量和数量的不断提高,我们测量或量化温室气体排放的方法可能会发生变化。

报告的伍德赛德“温室气体”或“排放”信息为净权益范围1温室气体排放、范围2温室气体排放和/或范围3温室气体排放,除非另有说明。

有关Woodside气候战略和业绩的更多信息,包括有关Woodside目标、愿望和目标以及基本方法、判断、假设和意外情况的更多详细信息,请参阅Woodside网站https://www.woodside.com/sustainability/climate-change上提供的Woodside 2023年气候转型行动计划(CTAP)。该演示文稿的词汇表和脚注对伍德赛德气候战略下“低碳”等术语的使用进行了澄清。CTAP中包含与伍德赛德气候战略相关的术语的完整词汇表。

第6页,共6页

2.伍德赛德于2024年7月22日就收购事项举行的电话会议记录:

Woodside Energy Group Ltd

ACN 004898962

米娅·耶拉贡加

芒特街11号

珀斯WA 6000

澳大利亚

电话+ 61893484000

www.woodside.com

ASX:WDS

纽约证券交易所:WDS

伦敦证交所:WDS

公告

2024年7月22日,星期一

伍德赛德将获得特卢里安文字记录

日期:2024年7月22日

时间:AWST 08:00/AEST 10:00/CDT 19:00(2024年7月21日星期日)

成绩单开始

运营商:感谢您的支持并欢迎您参加Woodside Energy集团有限公司投资者电话会议。所有参与者都处于只听模式。将会有一场演讲,然后是问答环节。如果你想提问,你需要按下电话键盘上的星形键,然后是数字1。我现在想把会议交给首席执行官兼董事总经理梅格·奥尼尔女士。请继续。

梅格·奥尼尔:大家早上好,感谢你们加入本次电话会议。我很高兴地宣布伍德赛德同意收购Tellurian及其美国墨西哥湾沿岸漂流木液化天然气开发项目。我首先要感谢我们生活和工作的各个土地上的第一民族人民,并向他们过去、现在和正在出现的长辈表示我的敬意。

今天,与我一起参加电话会议的还有我们即将上任的国际首席运营官Daniel Kalms和我们的首席财务官 Graham Tiver。在本次电话会议中,我们将提供收购概况、交易理由和价值创造机会,然后再开放问答。请花时间阅读免责声明、假设,以及其他重要信息。我想提醒大家,除非另有说明,今天演示文稿中的所有美元数字均以美元为单位。

去幻灯片4。今天,伍德赛德已就收购Tellurian及其具有优势的美国液化天然气开发公司Driftwood LNG达成最终协议。此次收购使伍德赛德成为全球液化天然气强国,与我们在能源转型中蓬勃发展的战略非常契合。

第1页,共19页

此次收购是进入具有扩张潜力的完全允许的FID前开发选项的一次有吸引力的进入。重点土建工程已经完成。漂流木液化天然气开发提供了一条补充我们现有澳大利亚液化天然气地位的途径,增加了在大西洋盆地的材料存在。这为盆地之间的价值优化和套利创造了机会,其基础是供应LNG来源的多重竞争成本。

这笔交易的另一个关键好处是伍德赛德从一开始就释放了价值。我们将利用我们的液化天然气开发、运营和营销专业知识。我们将带来我们作为世界级液化天然气公司数十年的业绩记录以及我们与主要供应商和客户的牢固关系。我们看到了在2030年代实现显着增长和产生现金支撑股东回报的途径。

最后,这个机会符合我们的脱碳计划,并且有可能降低我们液化天然气组合的平均范围1和2排放强度,因为它使用技术来设计排放。

幻灯片5。该交易包括每股1美元的现金报价或约9亿美元的总股权对价,隐含的企业价值为12亿美元。这为接近FID就绪、完全允许的开发项目提供了一个具有成本竞争力的入口,迄今为止,该项目在工程和FID前土木和现场工程方面的支出已超过10亿美元。

漂流木LNG项目计划分阶段建设5列LNG列车。它的总许可产能为每年2760万吨。我们预计将在今年第四季度完成交易,目标是从2025年第一季度开始为第一阶段开发做好FID准备。

让我更详细地探讨这笔交易的关键价值驱动因素。从我们的投资组合开始,这次收购改善了我们已经很强大的资产基础,为我们的2030年代增长管道增加了深度和可选性。它将伍德赛德定位为全球液化天然气强国,在太平洋和大西洋盆地都有很大的敞口。

漂流木液化天然气是位于路易斯安那州的一项高质量的美国液化天然气开发项目。这是一项完全允许的美国开发项目,既持有能源部的有效非FTA液化天然气出口授权,也持有最近获准延期的联邦能源监管委员会授权。这意味着它不受当前美国液化天然气暂停的影响。

该项目的工程采购和施工承包商是Bechtel,这是一家因其交付能力和声誉而在业内得到认可的公司。作为我们在西澳大利亚的Pluto Train 2开发项目的EPC承包商,我们与Bechtel建立了牢固的关系,并且对迄今为止的进展感到非常满意。

第2页,共19页

该项目还包括一条37英里长的管道,提供了多种保障选择,对不起,提供了多种采购选择,低成本的原料气。此外,在更南的地方还有第二个780英亩的扩建场地,提供了未来的开发选择。

我现在邀请我们即将上任的国际首席运营官Daniel Kalms更详细地介绍该项目。

Daniel Kalms:谢谢,梅格。我对我们今天在高质量漂流木开发选项中宣布的拟议收购感到非常兴奋。漂流木液化天然气开发项目获得完全许可,跨多个阶段每年超过2700万吨。第1和第2阶段是拟议的基础开发,包括三列每年约550万吨的列车,我们希望进一步消除瓶颈以增加运力。

漂流木场地也获准进一步扩建,第3期和第4期各包括一列火车。分阶段的方法使我们能够管理投资节奏,还提供了在未来阶段融入最新技术的能力。

这是一个成熟的发展选择,我们将按部就班,目标是从明年第一季度开始为第一阶段的FID做好准备,并提供实现我们资本配置框架回报目标的途径。

我们目前估计,第一和第二阶段的开发成本为每吨产能900至960美元。这包括EPC、业主成本和应急费用,但不包括管道。更详细的看一下一、二期的发展理念。

幻灯片9上的示意图显示了前两个阶段中每个阶段包含的内容。该项目的设计利用了一流的技术,具有高效的液化过程和燃气轮机,以及无需气体回收的无火焰重启。

有了这个,我们在发展的这一点上介入是很舒服的。该开发项目位置优越,将拥有一条37英里长的管道,从美国丰富的低成本天然气供应中获取天然气。管道系统的连通性将为我们提供采购天然气的选择权。

漂流木机会的一个有吸引力的因素是,建设已经开始,并指出在美国,在做出最终投资决定之前的一些建设活动很常见。1号列车,燃气轮机、LNG压缩机基础完备。在一些辅助范围上也取得了进展,包括罐体和公用设施的定级和打桩工作。这一已完成的基础工作降低了EPC时间表及其相关成本的风险。我现在将交还给梅格。

第3页,共19页

梅格·奥尼尔:谢谢你,丹尼尔。我们有信心可以利用我们的液化天然气专业知识来解锁漂流木液化天然气。伍德赛德在液化天然气行业拥有35年的运营经验。我们在澳大利亚开创了液化天然气行业的先河,并于1989年将我们的第一批货物运往日本。

我们与全球客户建立了牢固的关系,并享有可靠能源供应商的声誉。此外,我们现有的美国业务,包括我们在休斯顿的办事处,将简化整合,包括欢迎Tellurian团队加入伍德赛德。

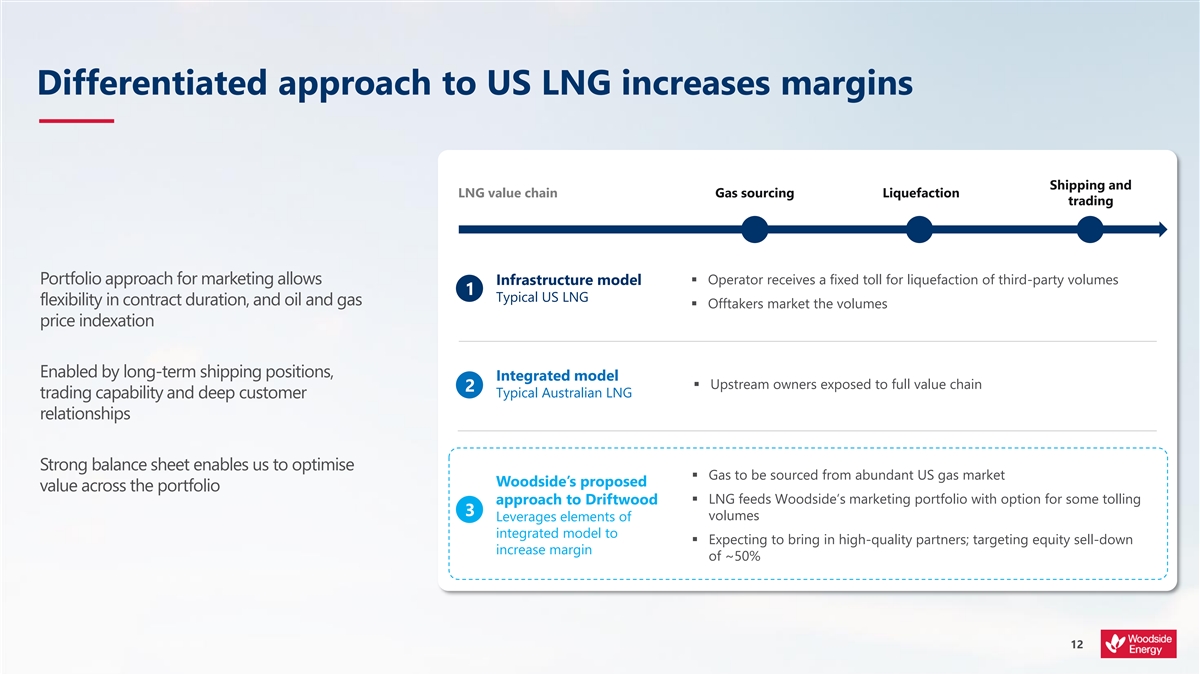

要去幻灯片12。这笔交易的另一个价值驱动因素是我们的差异化液化天然气业务模式。一个典型的美国液化天然气项目遵循传统的基础设施模式。业主通过该设施获取和处理的天然气收取费用,这通常会提供稳定的回报,但利润率提升有限。

这些项目通常由项目融资,因此需要在FID之前就几乎所有可承诺的项目量签订长期离岸液化天然气合同。在我们的澳大利亚业务中,我们的一体化液化天然气模式为整个价值链提供了利润空间。

我们预计将在漂流木液化天然气机会中利用这一综合模式的要素。我们希望保留合理部分的液化天然气生产用于我们自己的投资组合营销,从而能够获得更高的利润率,并利用我们的营销、交易和优化专业知识。

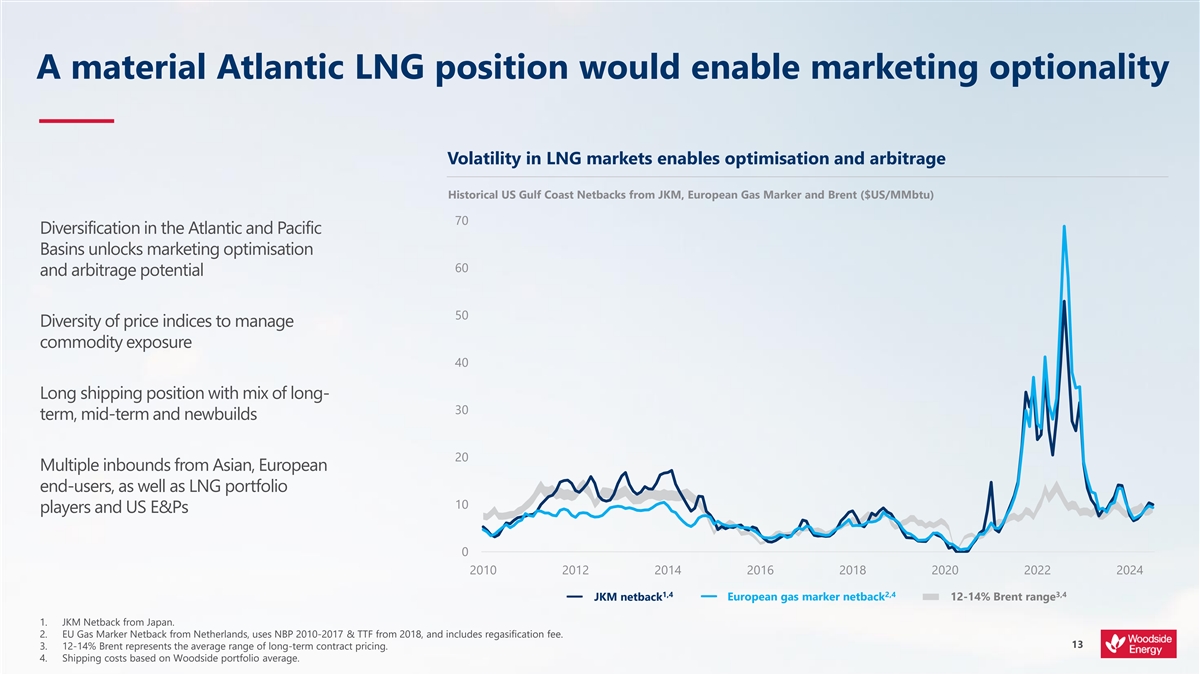

幻灯片13说明了为什么我们认为用大西洋盆地的位置来补充我们的太平洋盆地位置具有重要价值。美国墨西哥湾沿岸的货物可以运往欧洲或亚洲。大西洋的这一额外供应来源,结合我们的投资组合液化天然气销售方法和长期航运策略,为从营销优化和盆地之间的套利中释放上行空间提供了可选性和灵活性。

既然我们已经分享了我们计划如何从漂流木液化天然气机会中释放价值,那么让我们看看这如何融入我们的资本管理框架。虽然漂流木液化天然气是一个有吸引力的选择,但它仍处于FID之前。我们看到了根据我们的资本分配框架对其进行制裁的路径,一旦我们获得资产所有权,将进一步推进FID准备。

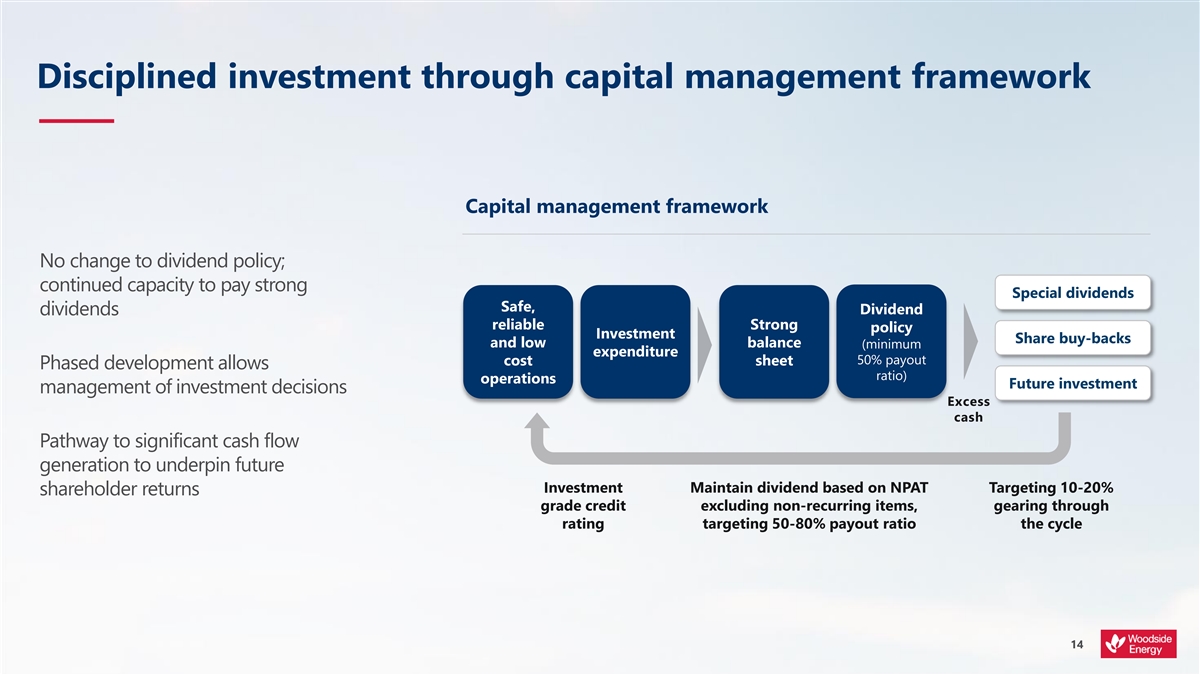

随着我们优化发展计划和向FID的进展,我们将为这个机会决定最具价值增值的融资策略。我们在创造股东价值方面有纪律,在定位资产负债表以适应增长方面有良好的记录,我们认识到我们强劲的股息支付是我们投资案例的重要因素。

我们的资本管理框架保持不变,正如这张幻灯片所报道的那样。我们拥有强大的基础业务,产生了可观的现金流。我们拥有稳健的投资级信用评级,我们的资产负债表状况良好,截至6月底的负债率约为13%,处于我们目标区间的低端,流动性约为85亿美元。

第4页,共19页

我们有多种融资途径,包括引入战略合作伙伴以减少我们在这个项目中的股权敞口。我们已经收到了有兴趣在美国液化天然气市场与我们合作的公司的多次入境。

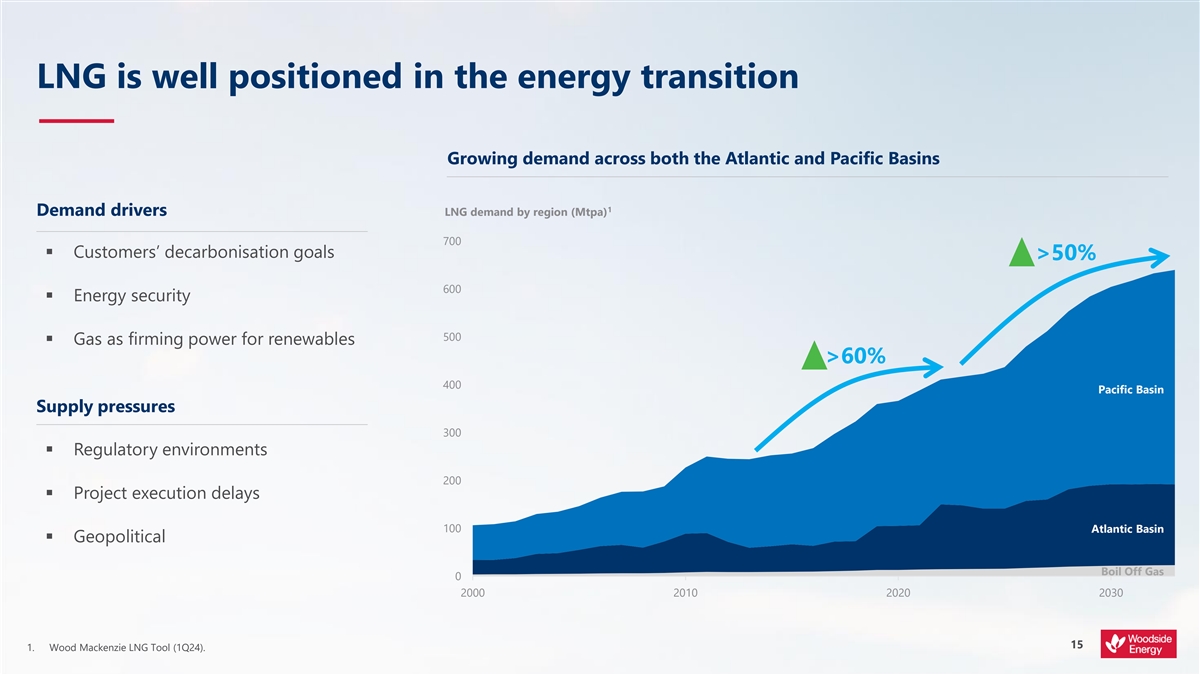

我们坚信液化天然气将在能源转型中发挥重要作用,这是我们价值创造战略的基础。液化天然气需求在过去十年中增长了60%以上,Wood Mac预测到2033年需求将再增长50%。全球天然气和液化天然气需求持续增长,此次收购增加了我们在这一市场的敞口,并巩固了我们作为全球液化天然气参与者的地位。

同时,漂流木LNG开发也具有碳竞争力。该设计融入了比前几代液化天然气列车更先进的元素,这意味着它有可能降低伍德赛德液化天然气产品组合的平均范围1和2排放强度。鉴于美国墨西哥湾沿岸的碳捕获和储存行业正在发展,在该资产的整个生命周期内也有进一步脱碳的潜力。

要滑17了。我对今天的宣布感到非常兴奋。我要祝贺Tellurian团队成员将漂流木LNG的开发做到了这一点,我们期待着更好地了解您。

回顾一下,这次收购非常符合我们在能源转型中茁壮成长的战略。它加强了我们的投资组合,使太平洋和大西洋的液化天然气敞口具有令人羡慕的可扩展性。伍德赛德在液化天然气业务方面数十年的业绩记录给了我们信心,我们可以解锁发展并创造股东价值。

随着需求不断增长,这将增加我们的液化天然气敞口,这将支持能源转型。我现在将开放问答。我请你把问题限制在两个,给大家一个提问的机会。

接线员:谢谢。如果您想提问,请在您的电话上按星号1,等待您的名字公布。如果您希望取消您的请求,请按星号2。如果您使用的是免提电话,请拿起听筒提问。你今天的第一个问题来自MST的Saul Kavonic。请继续。

Saul Kavonic:(MST,分析师)谢谢你,Meg。我的主要问题是,对于我们这些关注Tellurian已有一段时间的人来说,我的意思是,Tellurian一直在努力寻找液化天然气买家来为这个项目提供资金。在过去的12个月里,他们不得不把这个项目卖掉。是什么让你认为伍德赛德可以实现这些事,而Tellurian自己还没有做到?

梅格-奥尼尔:谢谢你的提问,索尔。听着,伍德赛德的投资论点完全不同。我们确实需要赞扬Tellurian,因为他获得了顶级机会,并将其发展到了我们今天所处的位置,拥有工程——前端工程基本上已经完成,土木工程进展顺利。

第5页,共19页

但现实情况是,他们正试图以传统的美国液化天然气模式推进该项目,在这种模式下,你需要长期、20年的有约束力的承购协议来支撑项目融资。我们其实有很深的能力。我们是液化天然气专家。我们为项目带来的能力是能够凭借我们在市场上的能力推动这一进程。

我认为我们的业绩记录是一个需要反映的重要领域,索尔,如果你看看我们在今年上半年签署的一些液化天然气承购协议。我们已经设法与顶级买家达成了协议和承购交易,我认为这在很多方面都说明了伍德赛德品牌在液化天然气市场的实力。

因此,我们确实有信心能够推动项目向前发展,我们也有信心引入高质量的合作伙伴,就像我们在士嘉堡所做的那样。

Saul Kavonic:(MST,分析师)我的第二个问题将是——伍德赛德能否在这里接受FID而不向其中一个优质合作伙伴出售?如果没有,股息支付是否有风险降至过去几年我们所看到的80%的风口浪尖以下?

梅格-奥尼尔:是的,谢谢你的提问,索尔。瞧,我们目前的首要任务首先是与Tellurian密切合作,以完成完成交易所需的所有先决条件。为了巩固合同,我们确实还有工作要和Bechtel一起做。

正如我所说,我们有多名球员有兴趣在美国液化天然气机会上与我们合作。我认为,当我们接近FID里程碑时,现在说我们会做什么还为时过早。再一次,如果你回顾一下我们在Pluto/Scarborough开发项目上的记录,我们在LNG列车上引入了一个合作伙伴,但我们坚持要确保我们在乘坐FID时在海上拥有合适的高质量合作伙伴。

所以我认为我们确实有相当多的灵活性。但现在说当我们接近那个FID点时我们的决定会是什么样子可能还为时过早。就股息和股东回报而言,我们知道我们的股东重视我们的股息,我们重申资本管理框架的部分原因是要非常清楚,一切都不会改变。

我们非常注重保持我们强大的投资级信用评级,我们致力于在整个周期中为股东回报价值。股息政策为税后净利润的50% [澄清:不包括非经常性项目的税后净利润的50% ]但在过去十年中,我们在商品周期的起伏中一直在支付接近80%的股息,我们认识到我们的股东确实重视股息,我们将努力确保我们能够继续提供市场期望我们提供的股东回报。

第6页,共19页

Saul Kavonic:(MST,分析师)太棒了。谢谢。我会跳回队列。

接线员:您的下一个问题来自RBC Capital Markets的Gordon Ramsay。求你了,继续吧。

Gordon Ramsay:(RBC Capital Markets,分析师)嗯,首先,我只想对交易表示祝贺。我相信你们都很自豪。第一个问题涉及第1阶段的目标启动日期。你说过它将在2025年第一季度为FID做好准备。所以我对伍德赛德的目标启动日期和潜在的资本支出概况很感兴趣,你能在那里提供任何信息吗?

梅格-奥尼尔:戈登,我会把这个交给丹尼尔。

Gordon Ramsay:(加拿大皇家银行资本市场,分析师)谢谢。

Daniel Kalms:是的,谢谢Gordon的提问。正如我们提到的,我们最早将在明年第一季度瞄准FID。该项目是完全许可的。我们已经获得了FERC的批准,该批准将持续到2029年第二季度。我们相信,如果我们在那个时间范围内采取FID,那么我们就能够在我们到达那个日期之前实现商业运营。但这真的取决于我们何时准备好接受FID。但正如我们所说,最早在明年第一季度。

Gordon Ramsay:(加拿大皇家银行资本市场,分析师)好的。谢谢,丹尼尔。那么第二个问题涉及股权合伙人。我知道现在还处于早期阶段,但我只是想了解一下你可能瞄准的合作伙伴是什么样的,显然阿美石油公司已经在媒体上被猜测,但像欧洲液化天然气进口终端或欧洲公用事业公司的所有者这样的供应链锁定怎么办,你能否评论一下你与该项目的潜在合作伙伴的策略?

梅格·奥尼尔:戈登,我可能会回到我们阐明我们想对斯卡伯勒项目做什么的方式,那就是引入高质量的合作伙伴,他们与我们分享对液化天然气行业的看法,以及液化天然气在帮助满足世界未来能源需求方面的重要性。我们将在这个领域保持相当开放的态度。正如我所说,我们已经有了很多次入球,但我不打算就这些入球的来源打出我的牌。

Gordon Ramsay:(加拿大皇家银行资本市场,分析师)好的。谢谢你,梅格。

梅格·奥尼尔:谢谢,戈登。

接线员:您的下一个问题来自Jarden Australia的Nik Burns。求你了,继续吧。

Nik Burns:(Jarden Australia,分析师)谢谢,Meg,祝贺今天的宣布。听着,有些人会认为这是伍德赛德收购可能是一个重要的中游基础设施项目的不同寻常的一步。诸如此类的项目通常被描述为风险较低但回报较低。不是伍德赛德过去关注的领域,也不是你历史上的风险回报概况。你能否简单梳理一下你对伍德赛德走这条路的理由是什么,如果它是为了获得墨西哥湾沿岸的液化天然气产能,你不能通过与一个或多个其他项目达成协议来实现同样的结果吗?谢谢你。

第7页,共19页

梅格·奥尼尔:谢谢,尼克。所以实际上,我认为最能讲述这个故事的幻灯片,是一张谈到基础设施和集成模型之间差异的幻灯片。因此,我们历来有一个集成模型,它从储存器和分子一直延伸到客户。实际上,我们看到了一个机会,可以将该战略的一部分带到Tellurian和漂流木模式上,在这种模式下,我们将能够为客户提供比美国基础设施领域的许多客户更大的灵活性。

正如我在评论中所说,这些参与者中有许多需要项目融资。为了获得项目融资,他们必须得到长期合同的支持。我认为,与传统基础设施投资的样子相比,我们将能够带来我们的大部分营销、航运和贸易专业知识,从而提供价值提升。此外,最重要的是,我们在运营方面拥有我们的能力和发展,例如,如果你看看Pluto,我们在十年的运营中能够消除该资产瓶颈的方式,我认为我们拥有世界级的能力,这使我们能够产生与该领域许多其他公司相比的额外价值。

Nik Burns:(Jarden Australia,分析师)好的,谢谢,Meg。我的第二个问题,就在CAPEX预估附近,900美元到960美元一吨,我只是想问一下你对这个预估的信心。这是基于Bechtel与这个项目特别相关的数据还是你自己的内部估计?或者,如果是来自Bechtel,这些费用的有效期是多久?那个估价有到期日吗?谢谢你。

梅格·奥尼尔:是的,谢谢,尼克。所以这些都是最近的成本估算。我们一直在与Tellurian团队密切合作,以了解开发成本。随着我们通过交易的宣布,与Bechtel合作,以确定他们能够在完成后向我们提供的合同价格,还有进一步的工作需要进行,但数据是最近的,它是基于Bechtel的定价。

Nik Burns:(Jarden Australia,分析师)明白了。谢谢你。

接线员:您的下一个问题来自花旗的James Byrne。求你了,继续吧。

James Byrne:(花旗,分析师)早上好。恭喜成交。所以我想问一下退货的事,把Nik刚刚问的都拿起来。现在,如果你卖出比如说亚洲,你可能会得到一个12s中期的斜率,在你70美元的长期假设下,这个斜率略低于9美元。如果我们要从美国购买承购,也许我们这样做的代价是,比如说,2.40-2.50,2.50是航运,如果我们使用比如说低到中三亨利枢纽,我们是以同样的中八到高八交付价格到达亚洲。但这些合同价格正在激励美国液化天然气项目获得类似基础设施的回报。

第8页,共19页

那么,伍德赛德究竟是如何从说8%的内部收益率——比如我看幻灯片12,美国项目的1号模型,在目前的合同环境下,它得到了8%的内部收益率,我们如何从8%到更像是12%,你今天重申的这是你的液化天然气目标回报率?因为以每吨900美元的价格计算,你并不会比其他被提议的美国液化天然气项目更具竞争力。采购天然气供应与其他供应来源相比,我不会认为你有实质性的好处。

现在,你已经提到了灵活性和去瓶颈,我想我要问的是,你如何帮助量化那些好处,这些好处将带你从类似基础设施的回报一路上升到12%或更多的内部收益率?

梅格-奥尼尔:谢谢你的提问,詹姆斯。看,正如我所说,基础设施模式,这是今天许多美国参与者应用的模式,是一个有大量项目融资的模式。要获得项目融资,它需要以长期承购合同捆绑的80%以上的液化天然气产能来支撑。这限制了这些玩家可以获得的价值。现在,未签约的,当然可以放在市场上,我们的做法就大不一样了。

所以你说的绝对正确,美国天然气市场是一个非常深的市场。所以有很多不同的采购机会,但同样,我们看到价值提升的地方在于我们将液化天然气投放市场的能力。我认为真正有吸引力的一件事是,当我们考虑出售这种液化天然气时,我们可以在多个不同的指数上出售。美国的大量起飞现在进入了欧洲,在那里它吸引了TTF定价。你可以在亚洲走很长的路,在那里你可以吸引JKM定价,但我们也有能力与石油指数化签约。

如果你看一下幻灯片13的图表,这让你了解到我们在这三个指数中看到的可变性,以及在所有三个指数上都有液化天然气敞口如何让我们有机会在一个指数与其他指数不同步的时间点捕捉市场。

James Byrne:(花旗,分析师)好的。我猜伍德赛德的一大优势就是你是一家工程公司。我认为没有人可以争辩说,你是你资产的绝对一级运营商,然而,从水库到客户的一体化模式,如果你带着这种模式的交易来找我们,我们会对你实现12%内部收益率的能力有很大的信心。但你刚刚描述的围绕捕捉套利,你在液化天然气交易中的历史性回报仍然存在——我只是不认为这会弥合基础设施类回报与12% IRR之间的差距。你不觉得用漂流木实现12%的IRR比说蓄水池给客户的遗产式商业模式风险更大吗?

梅格-奥尼尔:我不是詹姆斯,每种类型的发展都有不同类型的风险。而一体化模式中最显著、最固有的风险之一就是水库风险。我认为,随着时间的推移,行业已经看到了水库表现好于预期的例子,这总是一个好问题。但始终存在业绩下行的风险,因此,通过这种模型,我们用储油层风险换取能够从美国电网购买天然气的确定性,这是一个令人难以置信的、令人难以置信的深度市场。

第9页,共19页

相对于你对交易保证金的评论,所以我们开始为交易做分部报告的部分原因是帮助市场理解与我们那部分业务相关的价值提升,2022年是异常的,但前一年是异常的,所以2020年,对不起,' 23年是异常的。不,' 22是异常的。

格雷厄姆·蒂弗:是的。

梅格·奥尼尔:所以‘21和’24 [澄清:‘21和’23 ]我们一次又一次报告了该业务约3亿美元的利润,资本投资非常少。再一次,当我们进入Driftwood时,我们将建立我们的液化天然气业务的能力,这提供了再次产生利润的能力,利润来自组织的那部分。

James Byrne:(花旗,分析师)谢谢。

接线员:您的下一个问题来自E & P的Adam Martin。求你了,继续吧。

Adam Martin:(E & P Financial,Analyst)Yes,Morning Meg and Daniel。就在抛售时,我想你预计50%的抛售会有溢价,因为你今天付出了什么,而且显然Tellurian有点难以获得一些动力。你带来的显然是大量的LNG经验,所以你期待溢价吗?

梅格·奥尼尔:是的。

Adam Martin:(E & P Financial,分析师)很好。很好。好吧…

梅格·奥尼尔:看,只是为了详细说明亚当,我们认为我们所做的一件事是帮助降低推动这一机会的途径的风险。因此,凭借我们的资产负债表实力、我们的技术和运营能力、我们的营销技能,我们将给那些一直在喊我们的第三方信心,我们将能够推动这一机会,并在2020年代后期将液化天然气上线。所以,是的,我们确实希望获得价值,因为我们为漂流木机会带来了额外的信心。

Adam Martin:(E & P Financial,分析师)很好,这是有道理的。对特朗普和美国进一步出口液化天然气有何看法?很明显,美国将在未来三到四年的液化天然气出口总量方面显着增长。这有给北美国内天然气价格带来上行压力的风险,只是你在尽职调查中对特朗普的任何看法或所做的任何工作?

梅格·奥尼尔:听着,美国的许可程序是一个漫长而复杂的过程,虽然总统、高级管理人员可以,或者行政领导人可以说他们希望事情迅速发展,但归根结底,你仍然需要经历这些过程。我们确实认为,我们的优势在于不必通过承购协议承诺我们所有的液化天然气来确保项目融资。因此,我们认为我们在这一领域的许多其他项目中拥有竞争优势。但归根结底,亚当,我们认为这是一个有吸引力的机会的部分原因是我们预期的液化天然气市场的增长。

第10页,共19页

我认为,幻灯片15很好地说明了这一点。过去十年的液化天然气市场增长了60%。我们预计未来十年将增长50%。因此,尽管有很多新的液化天然气可能进入市场,但对这种产品的需求也有很多增加。所以我们有信心,我们已经做好了准备。我们有能力与其他项目竞争,也有能力占领市场。

Adam Martin:(E & P Financial,分析师)好的。谢谢,梅格。这都是我说的。

梅格·奥尼尔:谢谢,亚当。

接线员:您的下一个问题来自麦格理的Mark Wiseman。求你了,继续吧。

Mark Wiseman:(麦格理,分析师)你好梅格。嗨,丹尼尔。感谢您的更新。只是几个问题,首先在上游天然气位置上,你显然确实在美国生产了一些天然气但不是一堆。Tellurian之前有一些上游资产,我认为他们已经剥离了。您能否简单说明一下,在天然气采购方面,这里的战略是什么。你是否排除了走出去购买美国上游天然气供应的想法?

梅格·奥尼尔:是的,谢谢你的提问,马克。所以你是对的,在某个时间点上,直到最近,Tellurian确实拥有上游地位,他们正在制定一项包括资源在内的战略,所以在美国更多地是一个完全一体化的模式,但截至几周前,该资产已被剥离。

在这个时间点,当我们看美国天然气产量前景,我们看美国天然气机会空间时,我们看不到一个驱动因素让我们进入那里。所以这不会成为我们的优先事项。随着我们走向接近,我们的重点将非常集中在引入我们需要的合作伙伴,获得天然气——我们在那之前需要的上游天然气合同。所以这不会成为我们近期的重点。马克,我想我过去也很清楚,当我们审视我们的技能和能力时,我们的专长是在复杂的陆上基础设施等方面。所以LNG工厂和深水开发。

陆上比赛是一场完全不同的比赛,所以即使我们在那个领域考虑了一些事情,我们也会非常谨慎地对待我们是如何做到这一点的,以及我们是和谁一起做到的。

Mark Wiseman:(麦格理,分析师)好的。谢谢你。那么就最后一个问题,就在这个收购过程中,Tellurian的董事会在支持你每股一美元的报价,有没有机会让其他玩家进来过顶?有可能吗?你能不能描述一下我们是如何走到这一步的一些背景?

第11页,共19页

梅格·奥尼尔:嗯,听着,我认为其中一些问题对Tellurian来说更合适,但这个机会自2017年以来一直在开发中,多年来我们一直在与Tellurian和其他参与者断断续续地讨论我们对美国液化天然气的兴趣。我们来到了这样一个地步,我们有足够的信心认为漂流木对我们来说是正确的机会。让我真正兴奋的是,我们即将入主,所以通过收购Tellurian,我们得到了一张白纸。我们完全控制了该网站,因此我们可以在选择合作伙伴时非常自律,在我们实施的商业模式中非常自律,而不是必须与现有的现有企业进行谈判。

这就是为什么我对这个机会感到兴奋的部分原因。我认为这非常引人注目,我觉得我们一直在与Tellurian密切合作。我们对这个机会的理解比市场上其他任何人都要深。因此,我预计不会有人过头,而Tellurian的董事会已完全支持这笔交易。

Mark Wiseman:(麦格理,分析师)非常感谢。

接线员:您的下一个问题来自Dale Koenders和Barrenjoey。求你了,继续吧。

戴尔·科恩德斯:(Barrenjoey,分析师)早上好,梅格。我希望你能确认,每吨900至960美元,当Tellurian谈到145亿美元的第一阶段资本支出时,这如何等同于总项目资本支出,其基础是每吨800美元的美国液化加上每吨300美元的其他成本?

梅格-奥尼尔:我会让丹尼尔处理这个问题,戴尔。谢谢。

丹尼尔·卡尔姆斯:是的,谢谢,戴尔。因此,我们为您提供了反映EPC、业主成本和意外事件的成本范围。正如我们所说,它不包括管道。我认为随着时间的推移,Tellurian已经做出了各种不同的介绍。我想说的是,我们给你的成本是当代的。正如Meg之前所说,它反映了市场当前的定价。我们将在前进的过程中提供更多细节,我们与FID接洽,但要说的是,我们已经非常清楚范围是什么以及当前的定价,我们可以在前进的过程中为您提供更多细节。

戴尔·科恩德斯:(Barrenjoey,分析师)那么对于伍德赛德来说,除此之外还会有其他成本吗?

Daniel Kalms:我们排除的唯一一件事是我们在那里列出的是管道,但除此之外实际上还有两个要素。工厂的成本,漂流木液化天然气,我们给了你每吨900到960美元,然后还有管道成本要加上。

戴尔·科恩德斯:(Barrenjoey,分析师)好的。谢谢。那么对Meg来说可能更多的是一个问题,去年的投资者日你谈到了该集团2024年资本支出峰值,有了这个项目,感觉峰值正变得更像是一个平台期,这可能意味着26年士嘉堡之后的物质股息增长现在更像是2029年的故事。我想知道你能否围绕这两点提供一些评论。

第12页,共19页

梅格-奥尼尔:是的,好问题,戴尔。因此,当然,资本支出状况在一定程度上取决于我们在进展到FID时持有的股权。如果你看看我们在士嘉堡的业绩记录,我们在引入FID后的高质量合作伙伴方面也有很好的形式。所以这当然也是我们的一个选择。因此,我们确实预计,有了这个机会,如果我们以我们将追求的速度向前迈进,这正试图在明年第一季度为FID做好准备,它将使我们在2025年和2026年的资本投资保持高位。

对我们来说,真正的重大推动因素,一直都是,是斯卡伯勒在2026年上线的时候。所以这是一笔非常重要的资本投资我们的股权份额。一旦该项目启动,我们在那里投资的大量资本就会减少,我们从该领域产生的收入也会增加。所以这可能是关键的压力点。

格雷厄姆·蒂弗:戴尔,这里也是格雷厄姆·蒂弗。我认为,今天也值得指出资产负债表的实力,我们继续以强有力的方式对其进行定位。正如梅格在她的演讲中提到的那样,我们的负债率处于我们区间的低端,即13%。我们有85亿美元的流动性,我们非常清楚我们的资本管理框架。即使——如果你想称之为—— 25和26年的高资本支出年份,我们对我们今天所知道的感到满意。资产负债表处于有利位置,我们在度过这一时期的同时仍能保持强劲的股东回报。

戴尔·科恩德斯:(Barrenjoey,分析师)好的,谢谢,然后也许只是为了确认詹姆斯的问题。项目12%的IRR,你能在没有全球LNG交易优化的情况下从Phase 1 Driftwood实现吗,还是那是你12% IRR的一部分?

梅格·奥尼尔:戴尔,我们已经说过,我们有一条实现资本配置框架目标的途径,随着我们在时间上接近这一里程碑,我们将提供更多细节。

戴尔·科恩德斯:(Barrenjoey,分析师)好的。谢谢你。

接线员:您的下一个问题来自于瑞银的Tom Allen。请继续。

Tom Allen:(瑞银,分析师)早上好,梅格和丹尼尔。恭喜你宣布了这笔交易。刚刚跟进戴尔的最后一个问题。只是想了解对交易上涨的假设。我想知道你是否可以分享一个交易保证金的区间或你所瞄准的特定回报提升。所以以壳牌为例,我认为谁仍然是世界上最大的液化天然气贸易商。但他们谈到,他们通过交易该项目的大宗商品实现的项目所用资本回报率将提高3%至4%。有没有类似的范围,你可以分享,你的目标是漂流木?

第13页,共19页

梅格-奥尼尔:不汤姆,正如我所说,现在针对这一点还为时过早。我不知道我们会想要打破这一点,还是我们很可能会打破这一点。我们将从整体上看投资以及我们期望实现的回报。

Tom Allen:(瑞银,分析师)Oka。谢谢梅格。你能分享一下你们对液化天然气的营销策略吗?那么伍德赛德可能计划将第1期和第2期液化产能的多少比例纳入其交易组合,以及您预计出售的比例?我想你早些时候在电话会议上提到了梅格,合理的比例会进入你的投资组合。只是在那个容量上寻找一些更多的颜色或范围,好吗?那么也可能计划通过该厂向第三方收费的产能比例是多少?

梅格-奥尼尔:汤姆提出了两个很好的问题。因此,收费结构和商业实体之间可能存在差异。即使在我们的澳大利亚业务中,我们也对一些事情进行了结构化,以确保我们获得了清晰的信息,从而使我们能够做一些事情,比如将GIP带入Pluto Train 2。我们有商业结构,允许我们将合作伙伴带到合资企业的不同地方。现在说我们将保留多少百分比还为时过早。如果你看一下显示我们在大西洋和太平洋地区地位的幻灯片,我们认识到的一件事是,在大西洋拥有更大的地位确实为我们创造了额外的价值。因此,我确实预计我们将保留一部分合理的液化天然气,但现在说数量是多少还为时过早。

Tom Allen:(瑞银,分析师)好的,我现在就得用合理了。谢谢乡亲。

梅格·奥尼尔:谢谢汤姆。

接线员:您的下一个问题来自摩根士丹利的Rob Koh。请继续。

Rob Koh:(摩根士丹利,分析师)早上好。恭喜你宣布了。我想我只是想在这里探索一下你的资本预算框架的另一个维度,它是七年的回报。我想我们是否应该考虑那些被推出的场景?Say,if you took a more infrastructure like a pathway or should we still be thinking roughly seven years from first gas?

梅格·奥尼尔:谢谢罗布。正如我所说,当我们更接近FID时,我们将提供更全面的经济指标,但我们确实有实现我们的资本配置框架的视线。这实际上将取决于我们在工厂的股权和我们为自己保留的液化天然气承购的组合,以及抛售的收益。因此,我们有几个杠杆,我们将努力在即将到来的时期内拉动,特别是在我们完成交易后。

Rob Koh:(摩根士丹利,分析师)好的,谢谢。我想,第二个问题,我只是想确保我了解这与你们的脱碳路径有何契合。我认为它显然从最新技术中获得了很多设计上的好处。那么,这是否意味着,你的绝对削减目标只是通过其他领域的自然耗竭而得到满足?是这样想的吗?

第19页

梅格·奥尼尔:首先,罗布,在头条级别上,没有改变我们的气候战略,也没有改变我们的减排目标。如此与漂流木相关,不改变到2030年净权益范围1和2温室气体排放量减少30%。里面有一张图表,我认为幻灯片16显示了漂流木的低排放强度,与我们现有的液化天然气产品组合相比,其中包括80年代设计的火车,所以你可以看到先进技术的积极影响。因此,对于高于我们承诺的下降趋势线的排放,我们将寻求设计出这些,将它们操作出来,或者在我们需要的地方进行抵消。

Rob Koh:(摩根士丹利,分析师)好的,很有道理。如果可以的话,我会再偷偷溜进去一个。去年与Blue Owl有一笔交易,该土地上的售后回租交易。我猜这取决于FID。这仍然是你的资本配置路径选择的一部分吗?

梅格-奥尼尔:不,我们没有推进这个选项。

Rob Koh:(摩根士丹利,分析师)好的,这很清楚。太感谢了。

梅格·奥尼尔:谢谢,罗布。

接线员:您的下一个问题来自Henry Meyer和高盛 Sachs。请继续。

Henry Meyer:(高盛 Sachs,分析师)早上好。感谢您的更新。在阿拉斯加盆地内,你当然也有Calypso作为液化天然气发展机会。你能分享一下Driftwood是如何在投资组合中与Calypso竞争的吗?你可能如何在两个项目之间兼顾开发时间和支出,也许是推迟Calypso?

梅格·奥尼尔:问得好,亨利。如果你回到显示大西洋和太平洋的图表,所以page,-slide 6,它表明我们在太平洋和大西洋都有未来增长的选择。Calypso的一个,Browse和Sunrise是其他的。所有这三个项目都面临着目前正在应对的挑战。Calypso我们正在处理一些技术问题,并与政府合作,以确保我们有一个财政框架,并与潜在客户围绕诸如获得大西洋液化天然气以及探索特立尼达和多巴哥国内市场等问题进行讨论。所以Calypso还有一些工作要做。更类似于我们传统的一体化LNG模式。因此,再次,从储层分子一直到向客户交付液化天然气。但Calypso的范围和规模是一个小得多的资产,正如我们过去所说的,两到三个TCF。就伍德赛德的液化天然气投资组合而言,这是一个重要的机会,但并没有真正达到漂流木的规模。

第15页,共19页

Henry Meyer:(高盛 Sachs,分析师)明白了,谢谢梅格。最后一个来自我,刚刚Tellurian已经有一些HOA同意了。您能否与您分享一下,通过收购,现有的任何协议可能会受到哪些影响或保留?

梅格·奥尼尔:这是一个很好的问题。因此,没有很多HOA到位,但我们渴望继续与一系列对Driftwood项目的液化天然气感兴趣的参与者进行交谈。要知道,有多种方式让合作伙伴参与进来:股权头寸是一种,承购合同是另一种方式。我们将继续与那些球员交谈,但在这个时间点上没有任何约束力。没有任何具有价格约束力的协议会限制我们推进项目的能力,因为我们认为为股东创造价值是最好的。

Henry Meyer:(高盛 Sachs,分析师)明白了,谢谢梅格。

梅格·奥尼尔:谢谢,亨利。

接线员:您的下一个问题来自与AFR的Angela Macdonald-Smith。请继续。

Angela Macdonald-Smith:(AFR,记者)感谢您提出我的问题。梅格,我只是想知道,美国的这一举动在多大程度上反映了伍德赛德在西澳大利亚和这一地区扩大能源面临的困难。你显然已经看到了法律挑战、环境反对、围绕NOPSEMA批准等的问题、Browse和Sunrise的延迟。只是在美国一切都更容易吗?

梅格·奥尼尔:感谢安吉拉的提问。伍德赛德仍然是一家值得骄傲的澳大利亚公司。如果你看看我们对士嘉堡能源项目的投资,从长远来看,这将是我们的一项重要资产,我认为这是一个非常重要的证明点。我们现在这个时间点75%的产量来自澳大利亚。因此,我们确实坚定地致力于在这里开展业务,并成为一家总部位于澳大利亚的公司。

但我们确实也看到了机会,正如我在报告中提到的那样,实现多元化,接触不同的客户,并在许多方面利用团队的优势和我们在BHP合并中获得的能力,从而在北美扩大地位。我认为这给了我们作为一家公司更好的平衡,但我们仍然完全致力于澳大利亚。

安吉拉·麦克唐纳-史密斯:(AFR,记者)好的,谢谢。又一个关于气候的,显然这是在你的股东在年度股东大会上拒绝伍德赛德的气候计划之后。你刚刚解释了这如何与减排目标相匹配,但我只是想知道,关于你的新能源雄心和投资新能源的2030年目标,是否有任何通读?

梅格·奥尼尔:谢谢安吉拉。对我们的新能源愿望没有影响。我们保持从现在到2030年投资50亿美元用于新能源项目和低碳机会的目标,以及为我们的客户设定的每年500万吨的相关减排目标。球队继续非常努力地推进这些机会。

第19页

H2OK是最先进的,但我们每天都在与客户和承购商合作,试图获得信心,相信我们可以以有利可图的方式推进这些投资机会。

安吉拉·麦克唐纳-史密斯:(AFR,记者)谢谢梅格。

接线员:您的下一个问题来自摩根大通的Mark Busuttil。请继续。

Mark Busuttil:(JP Morgan,分析师)嗨Meg。只是几件事。正如你所提到的,通常这些美国项目是基础设施类型的资产,负债率为70%至80%,并且完全收缩。你能确认一下这不是我们应该考虑的方式吗。我们应该认为它基本上是未签约的,可能是10%到20%的项目负债率符合你的目标负债率范围。这相当于130亿美元的应占资本支出分散在,我不知道,四到五年。这就是我们应该思考的方式吗?

梅格-奥尼尔:所以在起点马克,这是一个公平的描述。但我要指出,我们确实有意引入合作伙伴。我们收到了多个来自世界各地高质量交易对手的主动要求在美国液化天然气方面进行合作的请求。所以我认为会,我不想在我们的FID决定之前就做出我们的FID决定,但从伍德赛德的角度来看,我们的股权,我们会打算用我们正常的融资机制来融资。而我们的合作伙伴所做的将取决于我们的合作伙伴。

Mark Busuttil:(JP Morgan,分析师)好的,就在FID方面。在你的FID之前需要发生什么事情,这显然不是很遥远。我的意思是,交易完成是当前日历年的结束,你说的是FID准备在下一个日历年的第一季度。在批准项目之前,你是否需要有一个适当的减价过程,或者如果没有它,你会准备制裁项目吗?

是否需要承购合同到位,是否需要项目融资到位?你能不能给我一点理解,从现在到我猜3月25日之间需要发生什么?

梅格-奥尼尔:当然,正如你所注意到的,这是一个非常快的时间表。因此,首要任务是处理协议中的先决条件,包括Tellurian股东投票以及其他监管批准。所以我们的第一个目标是完成交易。我们需要敲定与贝克特尔的合同。正如我所说,这是最近的年份数据,但有些事情在我们正式与Bechtel谈判之前是不可能做到的,也是不可能做到的。

我们确实希望引入合作伙伴,我所说的对话已经在取得进展。项目融资大概是我可以确定的一个。我们不打算项目融资。这样做的时间表与试图按节奏推进项目不一致,因此这不是我们打算做的事情。正如我对其他一些问题所说的那样,我们将在走向FID时密切关注,尤其是在抛售空间。

第17页,共19页

我们会希望有信心,我们可以带来合作伙伴,但无论一切是否都签署、密封和交付,我们都会在接近那个里程碑时仔细观察。但球队今天将致力于解决我刚才描述的所有那些关键路径问题。

Mark Busuttil:(JP Morgan,分析师)好的,谢谢,Meg。

接线员:您的下一个问题来自与西方的Matt McKenzie。请继续。

马特·麦肯齐:(西方,记者)早上好。几件事,他们和安吉拉的要求相当相似,但只是为了得到一点想法。我们是否应该考虑,在美国投资可能是比在澳大利亚浏览或项目更好的选择?它们是如何比较的,或者两者可以一起做?

梅格-奥尼尔:看马特,我认为两者都可以做到。我们过去讨论过的浏览对于帮助满足西澳大利亚州的国内天然气需求极其重要,尤其是在2030年代。所以我们确实继续努力推进Browse。Browse上的关键路径是环境审批,这并不完全在我们的控制范围内。

因此,我们确实希望确保我们正在推进我们拥有更大控制权的机会,以帮助确保伍德赛德是一家强大且具有韧性的企业。不只是为2030年代,而是一路走来,对不起不只是为2020年代,而是一路走到2030年代,这就是我们认为漂流木为我们提供的东西。

马特·麦肯齐:(西方,记者)好的,还有第二个问题。就潜在的天然气投资而言,看起来你在美国取得的进展比说H2OK之类的要多。我被要求向你提出一个关于天然气与绿色氢这一更广泛主题的问题。你能谈谈你是如何看待这一点在你的投资组合中发挥作用的吗?

梅格·奥尼尔:我们对天然气和液化天然气的作用深信不疑,特别是在帮助满足世界能源需求的同时解决气候变化问题。我们包中的幻灯片15可能是最好的例证,说明我们认为随着时间的推移,液化天然气的需求将如何增长。看,世界也想发展低碳能源,但我们的客户试图达成的平衡是低碳和更高成本之间的平衡。

因此,我们希望致力于提供这两种东西的机会。我们不是对颜色的狂热分子。我们认为,我们需要为各种低碳能源敞开大门,无论它们是如何制造的,无论是电解还是使用天然气作为原料。

马特·麦肯齐:(西方,记者)谢谢。

第18页,共19页

梅格·奥尼尔:谢谢马特。

接线员:我们的问答环节到此结束。我现在把结束语交还给奥尼尔女士。

梅格·奥尼尔:好的,非常感谢大家抽出时间参加电话会议。伍德赛德2024年第二季度报告将于明日发布,我们将于27日发布半年报告第八月。我期待着在8月份再次与大家交谈。感谢您今天加入我们。

接线员:我们今天的会议到此结束。感谢您的参与。您现在可以断开连接了。

成绩单结尾

联系人:

| 投资者 | 媒体 | |

| 马塞拉·卢扎达 | Christine Forster(澳大利亚) | |

| 男:+ 61456994243 | 男:+ 61484112469 | |

| E:investor@woodside.com | E:christine.forster@woodside.com | |

| 罗布·杨(美国) | ||

| 男:+ 12817902805 | ||

| E:robert.young@woodside.com | ||

这一公告获得伍德赛德披露委员会的批准和授权发布。

第19页,共19页

|

|

3.Woodside于2024年7月22日发布的与此次收购相关的投资者介绍: |

伍德赛德将获得特仑苏和DRIFTWOOD液化天然气2024年7月22日www.woodside.com investor@woodside.com

免责声明、重要注意事项和假设信息表述。同样,描述伍德赛德的目标、计划、目标或期望的陈述是前瞻性陈述。•本演示文稿由Woodside Energy Group Ltd(“Woodside”)编制。•本演示文稿中的前瞻性陈述不是对未来事件的指导、预测、保证或预测,或•本演示文稿中包含的所有信息,包括任何前瞻性陈述,均反映了伍德赛德在业绩时持有的观点,而是基于管理层当前预期和假设的未来预期的性质。本演示文稿的日期,除适用法律要求外,伍德赛德、其相关法人团体或其任何这些陈述及其所依据的任何假设如有更改,恕不另行通知,并受固有的各自高级职员、董事、雇员、顾问或代表(“受益人”)打算、或承担或承担任何已知和未知的风险、不确定性、假设和其他因素,其中许多因素超出了Woodside的控制范围,Woodside有义务提供任何额外信息或更新或修改该相关法人机构及其各自受益人中的任何信息或前瞻性陈述。可能导致实际结果在本演示文稿日期之后出现重大差异的重要因素包括但不限于发生、或未能发生或某些事件未发生、未来事件、Woodside预期的变化或其他可能导致终止与Tellurian的合并协议的任何事件、变化或其他情况;风险•本演示文稿可能包含行业、市场和竞争地位数据,该数据基于行业出版物和研究,表明收购Tellurian的完成条件将不会得到满足,包括监管批准不会由第三方进行的风险以及伍德赛德的内部估计和研究。虽然Woodside认为,这些都是获得的,但存在无法获得Tellurian股东批准的风险,交易不会是出版物的可能性以及第三方研究是可靠的,并且是由有信誉的来源准备的,Woodside没有在预期的时间范围内独立完成或根本没有完成,在从这些第三方来源获得的经过验证的市场和行业数据悬而未决期间,以及无法保证交易的准确性或完整性,与交易相关的证券持有人诉讼的风险,包括由此产生的费用或延迟,此类数据的潜在可能性。因此,不应过分依赖任何行业、市场和竞争地位数据,收购的预期收益和机会,如果完成,可能无法实现或可能需要比本演示文稿中包含的更长的时间才能实现。预期;液化天然气设施开发中固有的挑战、商品价格波动、对Woodside的实际需求•在法律允许的最大范围内,Woodside、其相关法人团体或其各自的任何受益人、产品、货币波动、岩土因素、钻井和生产结果、天然气商业化、开发均不承担任何责任(包括衡平法责任,法定或其他损害)与经营成果、工程估计、储量和资源估计、市场损失、行业竞争、环境风险的公平性、货币性、准确性、充分性、可靠性或完整性、气候相关风险、物理风险、立法、财政和监管发展、会计信息的变化或本演示文稿中表达的任何意见或任何基础假设的合理性有关、对经营成果、工程估计、储量和资源估计、市场损失、行业竞争、任何陈述或保证(明示或暗示)。标准、各国和地区的经济和金融市场状况、政治风险、项目延迟或推进、监管批准,武装冲突和政治不稳定(例如乌克兰持续冲突没有提议或建议或中东)对经济活动和石油和天然气供需的影响、成本估算以及未来监管的影响或•本演示文稿无意也不构成、构成、也不包含向Woodside出售有关Woodside或其经营所在行业的立法行动的提议或邀请,包括税法的潜在变化,以及股东(或任何其他人)的影响, 或来自Woodside股东(或任何其他人)的要约邀请,或来自任何司法管辖区的Woodside股东(或任何其他人)的任何投票或批准的一般经济条件、通货膨胀条件、现行汇率和利率以及财务条件邀请市场。•本演示文稿的编写未提及投资目标、财务和税收情况或具体情况•有关Woodside及其业务的主要风险的更详细摘要可在Woodside的任何Woodside股东或任何其他人的需求的“风险”部分中找到。本演示文稿中包含的信息不构成,最近向澳大利亚证券交易所和伦敦证券交易所发布的年度报告以及在伍德赛德最不应被视为金融产品或投资建议。Woodside鼓励您在做出任何投资决定之前,寻求独立的法律、财务、最近提交给美国证券交易委员会(SEC)的20-F表格年度报告,并提供有关税收和其他专业建议。伍德赛德网站:https://www.woodside.com/investors/reports-investor-briefings。您应审查并考虑到这些•本演示文稿不得在考虑本演示文稿中包含的信息时以风险方式分发、传输、发布、复制或以其他方式提供给任何其他人。全部或部分,直接或间接,用于任何目的。特别是,本演示文稿和所包含的信息•强烈告诫投资者不要过分依赖任何前瞻性陈述。本文中的实际结果或表现可能与任何前瞻性陈述中所表达或暗示的内容存在重大差异。此类发布、发布或分发将是非法的任何司法管辖区。在某些司法管辖区,本演示文稿的全部或部分发布、演示、发布或重要附加信息以及在何处可以找到该信息的分发可能受到法律或法规的限制,拥有本演示文稿的人应自行了解并遵守任何此类限制。任何未能•本通讯均可能被视为与对Tellurian Inc.(“Tellurian”)的拟议收购有关的招标材料。遵守这些限制可能构成违反相关司法管辖区的法律。Woodside不接受Woodside关联公司的责任。就拟议交易而言,Tellurian打算向美国提交与在任何此类司法管辖区或从任何此类司法管辖区分发或拥有本文件有关的任何人的相关材料。美国证券交易委员会(“SEC”),包括初步和最终形式的Tellurian的代理声明。在提交了最终的代理声明后,Tellurian会立即将最终的代理声明和代理卡邮寄给前瞻性陈述的股东Tellurian。•本演示文稿包含有关Woodside的业务和运营、市场状况的前瞻性陈述,•敦促TELLurian的投资者和证券持有人阅读提交给SEC的所有相关文件、运营结果和财务状况,包括但不限于有关Woodside包括TELLurian的代理声明(当它们可获得时)的声明,因为这些声明包含或将包含拟议收购的Tellurian Inc. Inc.(“TERMA”)、Woodside项目的开发、完成和执行,重要的项目的未来结果、经营活动、新能源产品、对可再生能源产能的预期和计划以及对可再生能源项目的投资和发展,• Tellurian的投资者和证券持有人现在或将能够免费获得这些文件(如果有这些文件的话),这些文件涉及2024年的生产、投资支出和天然气枢纽风险,以及来自SEC网站www.sec.gov的预期,或来自Tellurian在Tellurian的投资者关系网站上关于Woodside的净权益范围1和2温室气体排放目标实现情况的预期。除https://tellurianinc.com/之外,所有关于历史或当前事实的陈述均为前瞻性陈述,一般可通过使用诸如“路径”、“指导”、“预见”、“可能”、“潜在”、“预期”、“相信”、“目标”、“估计”、“预期”、“打算”、“可能”、“目标”、“计划”等前瞻性词语来识别, ‘预测’、‘展望’、‘项目’、‘进度’、‘将’、‘应’、‘寻求’等类似词语或2 ‘战略’,

免责声明、重要说明和假设(续)招标假设的参与者包括:(1)70美元/桶的布伦特长期油价(2022年实际价格,以2.0%的价格虚高);(2)目前受制裁的项目正在按照其当前的项目时间表交付;(3)适用的增长机会受到制裁,并且•本通讯不构成根据本演示文稿中提供的目标时间表征集代理、购买要约或出售任何已交付的要约的邀约。这些增长机会受制于相关证券。Woodside、Tellurian以及他们各自的某些董事和执行官可能会被视为参与合资参与人批准、与第三方的商业安排以及在就拟议交易向Tellurian的证券持有人征集代理中获得的监管批准。有关预期时间范围或根本没有的信息。Woodside对其合资企业参与者是否会同意以及这些董事和执行官在拟议交易中的利益是否会包含在最终代理声明中表示不看法,以支持Woodside目前在这些机会方面的立场,或上述此类商业安排和监管批准。证券持有人还可能获得有关Woodside将获得的名称、从属关系和利益的信息。与本演示文稿中特定目标或其他陈述相关的其他假设可在截至2023年12月31日的财政年度的表格20-F的Woodside年度报告中的董事和执行官中列出,相关幻灯片。任何此类额外假设都是在适用于2024年2月27日向SEC提交的假设和资格之外的。证券持有人可以从整体上获得有关名称、从属关系和介绍的信息。在Tellurian于2024年4月25日向SEC提交的与2024年年度股东大会有关的最终代理声明(“Tellurian代理声明”)中,Tellurian董事和执行官的利益,该声明的“提案1-气候战略和排放数据选举公司董事会董事--被提名人和其他董事的背景信息,”“提案1--•本演示文稿中的所有温室气体排放数据均为估算值,原因是衡量公司董事会董事--执行官选举的内在不确定性和局限性,”“薪酬讨论与分析”和“安全性或量化温室气体排放,我们衡量或量化温室气体排放的方法可能属于某些受益所有人和管理层。”如果自那以后,随着最佳实践的不断发展以及数据质量和数量的不断改善,Tellurian证券的持有量发生了变化。在Tellurian代理声明中打印的数量,这些变化已经或将反映在•伍德赛德报告的“温室气体”或“排放”信息的变化报表中,这些变化是净权益范围1温室气体排放,向SEC提交的表格4中的范围2所有权。有关Tellurian与相关人员的交易的信息在温室气体排放项下列出,和/或范围3温室气体排放,除非另有说明。标题为Tellurian代理声明中的“某些关系和关联方交易”。有关这些个人在拟议交易中的利益的更多信息将包含在与•有关的最终代理声明中,有关伍德赛德的气候战略和业绩的更多信息,包括有关伍德赛德的目标的更多细节,拟议交易在提交给SEC时。这些文件(如果有)可从愿望和目标以及基本方法、判断、假设和意外情况中免费获得,请参阅伍德赛德的气候SEC网站www.sec.gov,伍德赛德的网站www.woodside.com/investors和Tellurian的网站2023年过渡行动计划(CTAP)可在伍德赛德的网站上查阅,网址为:https://www.woodside.com/sustainability/climate-https://tellurianinc.com。上述引用的网站内容不被视为通过引用并入变更。本演示文稿的词汇表和脚注提供了有关使用低碳代理声明等术语的澄清。根据伍德赛德的气候战略。CTAP中包含与伍德赛德气候战略相关的术语的完整词汇表。向美国投资者披露储备信息和警示说明非国际财务报告准则金融措施•伍德赛德是一家在澳大利亚证券交易所上市的澳大利亚公司, 纽约证券交易所和伦敦证券交易所。如上所述,Woodside根据SEC规定估计和报告其探明(1P)储量,•在整个演示文稿中,使用了一系列财务和非财务指标来评估Woodside的业绩,这些指标也符合SPE-PRMS指南,并根据SPE-PRMS指南估计和报告其探明加上概略(2P)储量和Best,其中包括一些未在国际估计(2C)或有资源中定义且未根据SPE-PRMS指南编制的财务指标。Woodside报告其所有石油资源财务报告准则(IFRS),不是IFRS下公认的财务业绩或流动性衡量标准(非IFRS估计使用与2018年石油工程师协会(SPE)/世界石油理事会财务措施一致的定义)。这些衡量指标包括EBIT、EBITDA、不包括减值的EBITDA、负债率、基础NPAT、基础(WPC)/美国石油地质学家协会(AAPG)/石油评估工程师协会(SPEE)石油EPS、净债务、自由现金流、现金利润率、资本支出和勘探支出。这些非国际财务报告准则财务措施资源管理系统(PRMS).在本演示文稿的词汇表部分中定义。这些措施与根据国际财务报告准则计算和列报的最直接可比的财务措施的数量对账可在Woodside的年度报告中找到• SEC允许石油和天然气公司在提交给SEC的文件中仅披露探明储量、可能储量和可能储量,并且仅在此类储量已根据SEC指南确定的情况下。在这份演示文稿中,Woodside包含了使用某些术语对石油和天然气数量的估计,例如“已证实加可能(2P)储量”、“最佳估计(2C)•伍德赛德的管理层使用这些措施来监测Woodside的财务业绩以及IFRS措施,以改善或有资源”、“储量和或有资源”、“已证实加可能”、“已开发和未开发”、“可能报告期间和业务部门之间信息的可比性以及Woodside认为非IFRS财务已开发”、“可能未开发”、“或有资源”或其他对储量数量的描述,哪些术语包括其提出的措施,为检查其业务的基本业绩提供了有用的手段。可能不符合SEC对探明储量、概略储量和可能储量的定义,以及SEC •不应过分依赖本演示文稿中包含的非国际财务报告准则财务措施的石油和天然气数量,以及这些非国际财务报告准则准则准则严格禁止Woodside在提交给SEC的文件中包括在内。这些类型的估计不代表,也不是财务措施,应作为补充考虑,而不是替代考虑,或作为优于,意在表示的财务计量,基于SEC定义的任何类别的准备金,可能与根据国际财务报告准则报告的业绩、财务状况或现金流量不同,也可能无法进行比较。非国际财务报告准则财务措施不是其他公司统一使用的相同或类似名称的措施。这些估计就其性质而言,比所有公司,包括伍德赛德行业的公司所定义的估计更具投机性。因此,它们可能无法与类似名称的已探明储量进行比较,并且需要在相当长的几年内进行大量资本支出以实施回收,以及其他公司的措施和披露。因此,被Woodside回收的风险要大得多。此外,实际钻探的地点和最终可能从伍德赛德的财产中回收的其他重要信息数量可能存在很大差异。伍德赛德没有承诺钻探,而且很可能不会钻探所有可归因于这些数量的钻探地点。美国投资者是•除非另有说明,否则本演示文稿中所有提及的美元、美分或美元均指美元。敦促仔细考虑Woodside最近向SEC提交并可获得的20-F表格年度报告中的披露•对“Woodside”的提及可能是对Woodside Energy Group Ltd和/或其适用的子公司的提及(如Woodside网站https://www.woodside.com/investors/reports-investor-briefings及其向SEC提交的其他文件中的上下文所需)。可从Woodside获取,网址为https://www.woodside.com。这些报告也可从SEC获取,网址为•本演示文稿不包括伍德赛德将购买或出售金融产品的任何明示或暗示价格。www.sec.gov。•证券评级不建议买入, 出售或持有证券,随时可能被修改或撤回。假设•除非另有说明,本演示文稿中列出的目标是根据各种经济3估计的

收购创造全球液化天然气强国有吸引力地进入可扩展、完全许可、27.6公吨/年的美国液化天然气开发选项,提供具有成本竞争力的分阶段开发计划能源途径,在大西洋盆地实现物质互补存在,为横跨大西洋和太平洋盆地的价值和套利机会创造和回报价值,利用伍德赛德的液化天然气开发、运营和营销专业知识来解锁开发,优化和创造价值途径以产生可观的现金来支撑长期股东回报以可持续的方式开展我们的业务通过Driftwood LNG的排放设计特征和降低Woodside LNG组合的平均范围1和2排放强度的潜力来关注可持续发展4

具有股东价值潜在范围条件和时机的令人信服的交易交易概览▪在满足惯例▪全现金收购Tellurian(纽交所-▪包括完全许可的、FID之前的先决条件,包括监管上市)漂流木液化天然气开发机会、以及其他批准提议的漂流木管道的情况下,以及额外的3 ▪考虑以全现金方式支付780英亩的Site II用于未来的选择权▪取决于Tellurian股东的批准~9亿美元,或每股已发行的Tellurian普通股1.00美元▪目前的漂流木液化天然气开发计划▪预计将于第四季度完成的交易包括五列液化天然气火车到四列2024年▪隐含的企业价值约为1,200美元阶段,总许可容量为100万个27.6吨/年▪针对FID从第一季度开始为漂流木液化天然气开发的第一阶段做好准备▪向Tellurian提供高达2.3亿美元的贷款,用于▪基础开发,其中包括2025年的临时项目资金,以确保第一阶段(11吨/年)和第二阶段(5.5吨/年)2持续发展势头▪迄今为止已产生超过10亿美元的支出,场地建设已于1开始。其中包括5000万美元用于购买Tellurian的C系列可转换优先股,约9000万美元的净债务,9000万美元的净营运资本赤字,6500万美元用于管理和债务变更控制成本。不包括预期的从签约到结项的阶段性资金或管理建设奖励金奖励。2.贷款的最晚到期日为2024年12月15日或交易完成日。5 3.未经许可。

增加液化天然气投资组合和地域多元化大西洋液化天然气太平洋液化天然气阶段/股权阶段/容量(100%)运营运营的生产5.6吨/年漂流木液化天然气预FID16.5吨/年(第1和第2阶段)的Pluto液化天然气生产4.4吨/年漂流木液化天然气士嘉堡预FID11.1吨/年(第3阶段4)Corpus Christi 3(目标6.0 mtpa漂流木料LNG建造墨西哥LNG 2026)Commonwealth LNG Pacific Merchant Stage/承购金额Stage/Equity Interestness Non-Operating 1 Calypso Corpus Christi Producing 0.85 mtpa 4 Wheatstone Producing 1.2 mtpa Sunrise Commonwealth Pre-FID2.5 mtpa Browse 2 LNG North West Shelf Stage/承购金额Scarborough Merchant Pluto LNG 5 Wheatstone Mexico Pacific Pre-FID1.3 mtpa Future Growth Calypso Future Growth Browse Operating Sunrise under construction/not approved improves positions with buyers请参阅2015年5月14日发布的题为“Corpus Christi Liquefaction LLC条件满足”的公告。2.参考2022年9月5日发布的题为‘Commonwealth LNG与Woodside签署协议’的媒体公告。3.包括通过Pluto Train 1处理的最多3公吨(毛额)、2.25公吨(股本权益)。4.Woodside在Wheatstone项目中13%的非经营性权益包括海上平台、到岸管道和陆上工厂,但不包括Wheatstone和Iago油田以及海底基础设施。伍德赛德还在Julimar开发项目中拥有65%的权益。6 5.请参阅2023年12月6日发布的题为“伍德赛德与墨西哥太平洋签署液化天然气供应协议”的公告。

Driftwood LNG是一种高质量、可扩展的发展选择LA Lake Charles TX Driftwood LNG完全允许与LNG承包商Bechtel全球优势供应来源Port Arthur签订27.6 Driftwood LNG MTPA的一笔总包EPC合同战略,利用丰富的低成本美国原料气,Tellurian Site II Commonwealth与多个连接点Golden Pass Sabine Pass Site II可以在未来允许额外的301 Mtpa设备&液化EPC承包商技术供应商技术供应商1。以取得必要的许可和出口授权为前提。7

分阶段开发允许灵活性27.6mtpa累计提议的基础能力开发22mtpa列车5目标是从2025年第一季度(mtpa)开始的第1阶段的FID准备情况。实现资本分配列车4的途径16.5mtpa框架列车311mtpa成本竞争力约为900-960美元/吨1期1和2列车2列车1未来阶段的潜在回报受益于基础开发共同1期2期3期4期基础设施33 + 235,000米+泊位22 x 235,000米储罐储罐有望引入优质合作伙伴;关键设施/管道+泊位3目标股权出售约50%泊位1 + 32英里42”线37英里42”线1。当前假设须经充分通知才能继续与EPC承包商合作。包括EPC、业主成本和应急成本。不包括管道。8

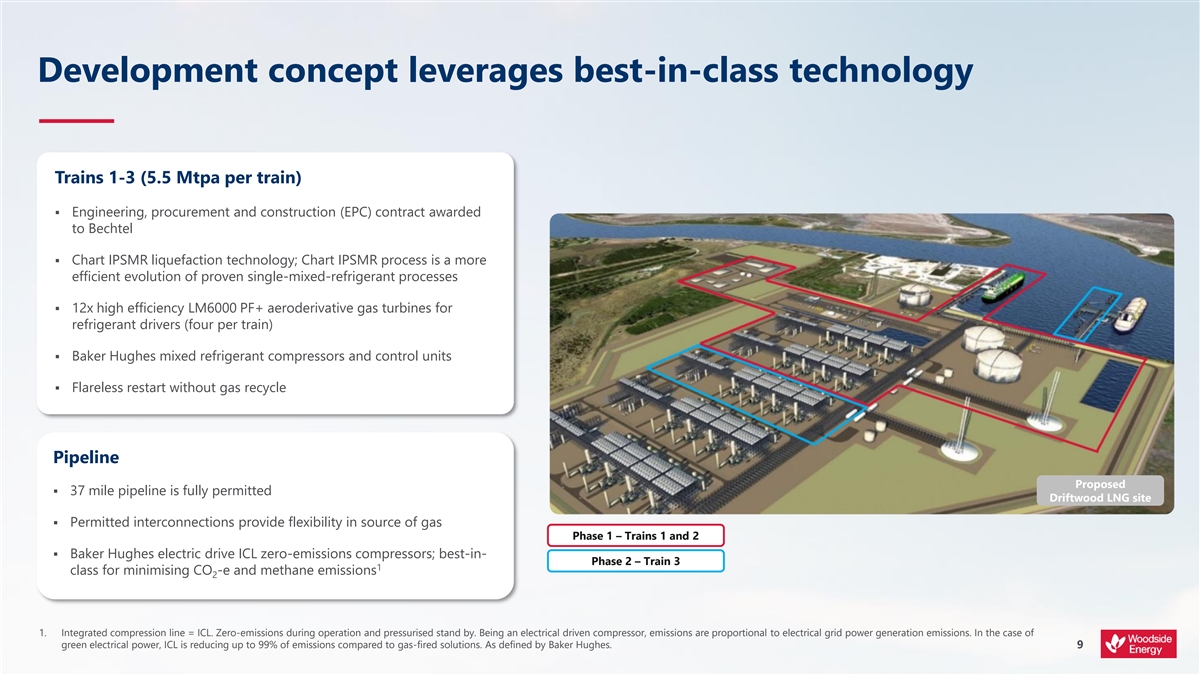

发展理念利用一流技术列车1-3(每列5.5公吨)▪工程,授予Bechtel的采购和施工(EPC)合同▪ Chart IPSMR液化技术;Chart IPSMR工艺是经过验证的单一混合制冷剂工艺的更高效演进▪ 12x高效率LM6000 PF +航改型燃气轮机,用于制冷剂驱动器(每列四个)▪ Baker Hughes混合制冷剂压缩机和控制单元▪无需气体循环管道的无焰重启建议▪ 37英里管道是完全允许的漂流木LNG场地▪允许的互连提供了气源的灵活性阶段1 –火车1和2 ▪ Baker Hughes电驱动ICL零排放压缩机;最佳第2阶段– Train 31级,用于最大限度地减少CO-e和甲烷排放21。一体化压缩线= ICL。运行时零排放,加压待命。作为电力驱动的压缩机,排放与电网发电排放成正比。就绿色电力而言,与燃气解决方案相比,ICL正在减少高达99%的排放。正如Baker Hughes所定义。9

漂流木LNG推进建设开工许可和承包▪所有许可均已到位▪整笔总包EPC合同战略;与LNG承包商Bechtel Trains 2和3 Trains 1 ▪燃气轮机和LNG压缩机▪打桩进行中基础完成▪低温机架基础正在进行▪冷箱和前处理基础完成LNG罐体1和2其他▪毛坯分级完成▪清理:第1阶段漂流木LNG现场进度> 95%完成▪罐体2管架和沸腾气体▪公用事业:毛坯分级和基础(BOG)打桩完成打桩完成▪ LNG罐体1和2个打桩完成▪火炬区:开始打桩10

利用Woodside的液化天然气专业知识解锁Driftwood液化天然气卓越运营项目业绩记录营销能力在液化天然气工厂展现能力作为可靠能源享有盛誉35年的液化天然气运营开发供应商世界级的可靠性与Bechtel的长期关系与其他关键承包商(例如贝克客户证明有能力增加工厂休斯)的长期关系通过消除瓶颈经验丰富的营销和交易具有全球关系的强大项目管理能力团队11

对美国液化天然气采取差异化方法提高利润率航运和液化天然气价值链天然气采购液化交易组合方法进行营销允许基础设施模式▪运营商因第三方数量的液化而收取固定费用1典型的美国液化天然气合同期限的灵活性,石油和天然气▪承购商推销长期航运头寸促成的数量价格指数化,一体化模式▪接触全价值链的上游所有者2典型的澳大利亚液化天然气贸易能力和深厚的客户关系强大的资产负债表使我们能够优化▪从丰富的美国天然气市场采购天然气Woodside在整个投资组合中的拟议价值▪ LNG为Woodside的营销组合提供了一些对漂流木的收费方式的选择3卷利用一体化模式的要素▪期望引入高质量的合作伙伴;瞄准股权抛售提高利润率~50% 12

实质性的大西洋液化天然气头寸将使营销具有可选性液化天然气市场的波动可实现优化和套利历史上来自JKM、欧洲天然气标记和布伦特(美元/百万英热单位)的美国墨西哥湾沿岸净回扣70大西洋和太平洋盆地的多样化解锁营销优化60和套利潜力50价格指数的多样性来管理商品风险40多头航运头寸,包括长期-30期、中期和新建的混合20来自亚洲和欧洲终端用户的多个入境点,以及液化天然气投资组合10参与者和美国E & P 020102012201420162018202020222024 1,42,43,4 JKM netback欧洲天然气标记netback 12-14 %布伦特范围1。来自日本的JKM Netback。2.来自荷兰的EU Gas Marker Netback,从2018年开始使用NBP 2010-2017 & TTF,包括再气化费用。13 3.12-14 %布伦特代表长期合同定价的平均区间。4.基于Woodside投资组合平均值的运输成本。

通过资本管理框架有纪律的投资资本管理框架不改变股息政策;持续支付能力强特别股息安全,股息股息可靠强政策投资股份回购和低余额(最低支出50%支付成本表阶段性发展允许比率)操作未来投资管理投资决策超额现金途径产生显着现金流以支撑未来投资维持基于NPAT的股息目标为10-20 %股东回报等级信用不包括非经常性项目,通过评级目标为50-80 %派息率周期14

LNG在能源转型中处于有利地位大西洋和太平洋盆地的需求不断增长1需求推动各地区LNG需求(MTPA)700 ▪客户的脱碳目标> 50% 600 ▪能源安全500 ▪天然气作为可再生能源的坚定力量> 60% 400太平洋盆地供应压力300 ▪监管环境200 ▪项目执行延迟100大西洋盆地▪地缘政治沸腾天然气02000201020202030151。Wood Mackenzie LNG工具(1Q24)。

漂流木支持伍德赛德的碳竞争力降低平均排放的潜力有利的未来脱碳设计-out特点1强度伍德赛德的液化天然气组合路径范围1和2总排放强度(kg CO-e/BOE产量)2 ▪无火焰重启▪潜在的CCS解决方案50 ▪甲烷减排措施和设计▪分阶段开发允许结合40以尽量减少技术进步的泄漏30 ▪ SOX和NOX减少▪支持性的州和联邦政策20 ▪美国首创的电驱管道压缩机100伍德赛德2023 LNG伍德赛德2023漂流木LNG 2工厂组合设施3伍德赛德现有的减排目标和净零愿望保持不变1。范围1和2总权益温室气体排放强度。Woodside LNG工厂排放强度仅指该LNG产品的生产强度。2.根据Tellurian提供的信息进行估算。3.伍德赛德的净减排目标是净公平范围1和2的温室气体排放,目标是到2025年减排15%,到2030年减排30%,并希望到2050年实现净零排放。净减排目标相对于代表2016-2020年温室气体年平均权益范围1和2排放总量的起始基数,可能会根据生产或受制裁资产的潜在权益变化进行调整(上调或下调),并在16至2021年之前做出最终投资决定。有关范围1和2净公平温室气体排放的定义和计算的进一步信息,请参阅伍德赛德《气候转型行动计划》和《2023年进展报告》第22页开始的词汇表和第13页开始的脱碳战略部分。

收购创造全球液化天然气强国有吸引力地进入可扩展、完全许可、27.6公吨/年的美国液化天然气开发选项,提供具有成本竞争力的分阶段开发计划能源途径,在大西洋盆地实现物质互补存在,为横跨大西洋和太平洋盆地的价值和套利机会创造和回报价值,利用伍德赛德的液化天然气开发、运营和营销专业知识来解锁开发,优化和创造价值途径以产生可观的现金来支撑长期股东回报以可持续方式开展我们的业务通过Driftwood LNG的排放设计特征和降低Woodside液化天然气组合的平均范围1和2排放强度的潜力来关注可持续发展17

问答

附录

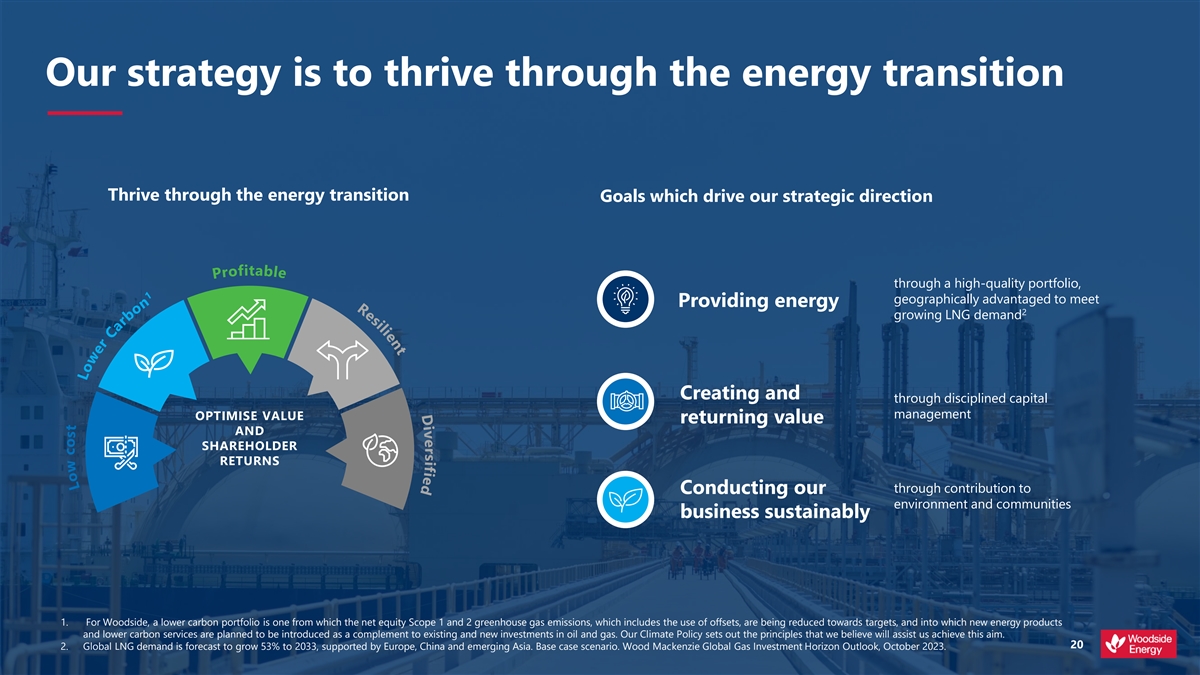

d e i f i s r e v i d t n e i l i s e r e b a t我们的战略是通过能源转型茁壮成长,通过能源转型目标茁壮成长,这些目标通过高质量的投资组合推动我们的战略方向,地理优势可满足提供能源2不断增长的液化天然气需求创造,并通过有纪律的资本管理优化价值回报价值和股东回报,通过对可持续地开展我们的环境和社区业务的贡献1。对伍德赛德而言,低碳投资组合是指正朝着目标减少净权益范围1和2温室气体排放,其中包括使用抵消额,并计划引入新能源产品和低碳服务,作为对现有和新的石油和天然气投资的补充。我们的气候政策规定了我们认为将有助于我们实现这一目标的原则。20 2.在欧洲、中国和新兴亚洲的支持下,预计到2033年全球液化天然气需求将增长53%。基本案例场景。Wood Mackenzie Global Gas Investment Horizon Outlook,October 2023. i f o r p 1 n o b r a c r e w o l t s o c w o l

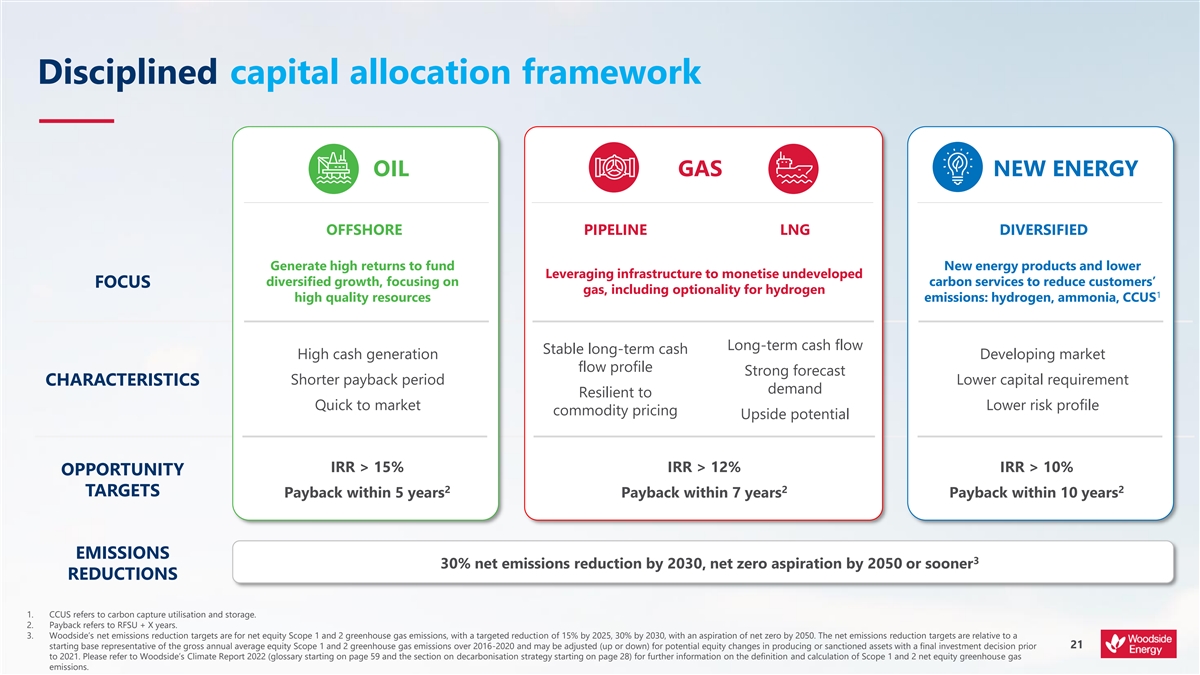

有纪律的资本分配框架石油天然气新能源离岸管道LNG多元化产生高回报为新能源产品提供资金,并降低基础设施的杠杆率,以将未开发的多元化增长货币化,专注于碳服务以减少客户的重点气体,包括氢的可选性1高质量资源排放:氢、氨、CCUS长期现金流稳定长期现金高现金产生发展中市场流动状况强劲预测回收期更短资本要求更低特点需求具有快速上市的韧性风险状况更低商品定价上行潜在IRR > 15% IRR > 12% IRR > 10%机会222目标5年内偿还7年内偿还10年内偿还10年内偿还排放量32030年前净减排30%,2050年或更早实现净零排放减排1。CCUS指的是碳捕获利用和储存。2.回收期指RFSU + X年。3.伍德赛德的净减排目标是净公平范围1和2温室气体排放,目标是到2025年减排15%,到2030年减排30%,并希望到2050年实现净零排放。净减排目标相对于代表2016-2020年温室气体年平均权益范围1和2排放总量的起始基数,可能会根据生产或受制裁资产的潜在权益变化进行调整(上调或下调),最终投资决定将在21至2021年之前做出。有关范围1和2净公平温室气体排放的定义和计算的更多信息,请参阅Woodside的《2022年气候报告》(从第59页开始的词汇表和从第28页开始的脱碳战略部分)。

名词解释$,$ m,$ B美元除非另有说明,数百万美元,数十亿美元IFRS国际财务报告准则基金会。更多信息见www.ifrs.org A $,澳元澳元IRR内部收益率Woodside使用这个术语来描述寻求实现结果的愿望,但其中日本海关清关原油是进口到日本的海关清关原油的平均价格,因为实现结果的愿望受到重大不确定性和意外情况的影响,例如Woodside JCC在海关统计数据中报告(也称为‘日本原油鸡尾酒’),并被用作参考价格,因为考虑到目前还没有合适的定义计划或途径来实现那个结果。长期供应液化天然气合同BCF十亿立方英尺日本韩国Marker是向日本、南韩JKM韩国、中国和台湾地区船外交付的液化天然气的东北亚现货价格指数。桶油当量、千桶油当量、百万桶油当量、十亿桶油当量、kboe、mmboe、bboe桶油当量合资公司资本支出包括对油气资产和评估资本化的KGP Karratha天然气厂的增资以及CCS碳捕获和储存流动性现金和未动用的设施丨碳捕获和利用LNG液化天然气CCUS碳捕获、利用和储存Woodside使用这个术语来描述与历史和/或当前公约或类似物相比具有更低水平的相关潜在的GHG CH甲烷碳排放的特征,例如,与4相关的资源、工艺、生产设施、产品或服务或活动CO二氧化碳2低碳经济是指产生较低水平的温室气体排放的经济,相对于较低的碳经济CO2当量。表示七种温室气体中每一种对当今经济的全球升温潜能值的通用计量单位,以一单位二氧化碳的全球升温潜能值CO-e2表示。它用于在共同基础上评估释放(或避免释放)任何温室气体。较低碳能源提供商伍德赛德使用这个术语来描述其为伍德赛德开发较低碳投资组合的愿望每股收益为cps cents,较低碳投资组合是指净资产范围1和2温室气体伍德赛德使用这个术语来描述具有向脱碳排放(包括使用抵消额)迈进的效果的活动或途径,这些活动或途径正在朝着目标减少,而新的状态是低碳,正如本词汇表所定义,计划引入低碳组合能源产品和低碳服务,作为对现有和伍德赛德的补充,在公平的基础上设定其范围1和2的温室气体减排目标。这一对石油和天然气的新投资。伍德赛德的气候政策规定了一些原则,我们认为这些原则将确保其减排目标的范围与其协助我们实现这一目标投资的经济利益保持一致。权益排放量根据权益温室气体排放量反映运营产生的温室气体排放量较低的碳电力来自以伍德赛德在运营中的权益份额生产电力的工艺或技术。其在某项运营中的股权份额反映了其经济性较低的碳电力和较低的温室气体排放强度,相对于运营中较高的利益所产生的电力而言,这是它对排放强度来源1运营所产生的风险和回报所拥有的权利的程度,伍德赛德使用这个术语来描述技术,例如CCUS或抵消, 可能有能力的FEED前端工程设计低碳服务减少我们客户的净温室气体排放FID最终投资决定MMbbl百万桶燃烧在油气储层中发现的受控燃烧气体MMBtu百万英热单位FPSO浮式生产储存和卸载Mtpa每年百万吨FPU浮式生产单位净债务有息负债和租赁负债减去现金和现金等价物杠杆净债务除以净债务和归属于母公司权益持有人的权益净权益温室气体Woodside在包括《京都议定书》所列七种温室气体利用量的温室气体净排放量中的权益份额分别为:二氧化碳(CO);甲烷(CH);24作为抵消的排放碳信用额GHG或温室气体氧化亚氮(N O);氢氟碳化合物(HFCs);三氟化氮(NF);全氟化碳化合物(PFCs);和232六氟化硫(SF)61。世界资源研究所和世界可持续发展工商理事会2004年。《GHG协议:企业会计和报告标准》。22 2.《生物多样性公约》(1992年)。

词汇表净零排放是在人为地将温室气体排放到其他间接的GHG排放中时实现的。范围3是一个报告类别,允许通过在特定时期内的人为清除来平衡所有其他大气的处理。其中多重间接排放。范围3排放是公司活动的结果,但发生于净零温室气体涉及,净零排放的量化取决于气候指标范围3温室气体来源不是公司拥有或控制的。范围3活动的一些例子是提取和选择比较不同气体的排放(例如全球升温潜能值、全球温度排放生产购买的材料;运输购买的燃料;以及使用已售产品和1个变化潜能值,以及其他,以及选择的时间范围)服务。有关Woodside报告的范围3排放2类的更多信息,请参阅第73页的数据表Woodside使用这个术语来描述能源技术,例如氢或氨,这些技术正在形成规模,但预计在到期的能源转型期间会增长本报告指的时间范围如下:短期手段从现在到2025年;中期新能源到使用时温室气体排放量低于传统化石燃料。意味着2026-2035年;长期手段2036年及以后。伍德赛德还在其净权益范围1和2温室气体减排目标的具体背景下提到了“近期”和“中短期、中期和可能包括由化石燃料制造的新能源产品条款”。长期在这种背景下,近期指的是2025年作为一个时间点,中期指的是2030年作为NGLs天然气液体的时间点,即目标与其净权益范围1和2排放目标相关的NPAT税后净利润相关的年份,Woodside使用的起始基数为6.32公吨CO-e,其中2代表了2016年至2020年期间的年均权益范围1和2的温室气体排放总量-NWS西北大陆架起始基数2020,并且可能会根据2021年之前做出最终投资决定的生产或制裁资产的潜在权益变化而调整(上调或下调)。净权益排放包括利用碳运营现金流经营活动产生的现金流信用作为抵消油气合资企业参与者通常会指定一家公司作为运营商,这将参考可持续性(包括可持续和可持续),并参考Woodside持有代表合资企业运营商、运营商和参与者管理合资企业活动的合同授权。如果Woodside是其持有股权份额的合资企业的运营商,本可持续发展委员会和可持续发展相关的董事会政策,以及在Woodside旨在确保其业务从长期角度可持续的背景下,考虑到一系列因素,非运营报告将该合资企业称为正在运营。如果另一家公司是合资企业的运营商,包括经济(包括能够通过低成本长期维持我们的业务以及Woodside持有股权份额的企业,本报告将该合资企业称为非可持续(包括盈利)、环境(包括考虑我们的环境影响并争取较低运营的可持续和可持续)碳投资组合)、社会(包括支持我们的经营许可)和监管(包括正在进行的PRRT石油资源租金税遵守相关法律义务)。使用“可持续”、“可持续”和“可持续”等术语,并不是要暗示伍德赛德不会对经济、环境产生不利影响,或者储量置换是指当年的产量被储量增加的社会所替代的程度,或者伍德赛德将实现任何特定的经济、环境或社会成果。储备置换到我们的储备基地。这包括因延期和发现、转让、对先前估计的修订以及收购和撤资而导致的变化Woodside使用这个术语来描述寻求实现结果的意图,其中Target Woodside认为它已经制定了一个适当定义的计划或途径来实现该结果RFSU准备好启动TTF所有权转让设施直接GHG排放。这些来自公司拥有或控制的来源,例如,自有或控制的锅炉、熔炉、车辆中燃烧产生的排放, 等;自有或受控工艺设备中化学品生产产生的排放美元美元。Woodside估计温室Woodside Woodside Energy Group LtdACN 004898962或其适用的子公司范围1温室气体排放量、能源值和全球变暖潜能值是根据排放发生地辖区的排放相关报告法规(例如澳大利亚国家年初至今温室气体和能源报告(NGER)、美国EPA温室气体报告计划(GHGRP))估算的。澳大利亚的监管报告原则已被用于2个尚不存在监管规定的司法管辖区的排放电力间接GHG排放。范围二核算公司消耗的外购电量发电所排放的GHG。外购电量定义为外购或以其他方式带入企业组织边界的电量。范围2排放实际发生在发电的设施。伍德赛德估计的温室气体范围2温室气体排放量、能源值和全球变暖潜能值是根据排放发生地辖区的相关排放报告法规(例如澳大利亚国家温室和能源报告(NGER)、美国EPA温室气体报告计划(GHGRP))估算的。澳大利亚监管报告原则已被用于尚不存在2项法规的司法管辖区的排放1。IPCC,2018:Annex I:Glossary [ Matthews,J.B.R.(ed.)]。在:全球变暖1.5 ° C。IPCC关于全球变暖高于工业化前水平1.5 ° C的影响和相关全球温室气体排放路径的特别报告,在加强全球应对气候变化威胁、可持续发展和努力消除贫困的背景下[ Masson-Delmotte,V.,P. Zhai,H.-O. P ö rtner,D. Roberts,J. Skea,P.R. Shukla,A. Pirani,W. Moufouma-Okia,C. P é an,R. Pidcock,S. Connors,J.B.R. Matthews,Y. Chen,X. Zhou,M.I. Gomis,E. Lonnoy,T. Maycock,M. Tignor,and T. Waterfield(eds.)]。在新闻中。第555页。23 2.世界资源研究所和世界可持续发展工商理事会2004年。《GHG协议:企业会计和报告标准》。

总公司:Woodside Energy Group Ltd Mia Yellagonga 11 Mount Street Perth WA 6000邮政地址:GPO Box D188 Perth WA 6840 Australia电话:+ 61893484000传真:+ 61892142777电子邮件:companyinfo@woodside.com TERM0 ABN 55004898962 woodside.com

今天,Woodside Energy宣布签署协议,以~9亿美元收购Tellurian及其美国墨西哥湾沿岸漂流木液化天然气项目。此次收购显着扩大了我们在美国的业务,并创建了世界领先的独立液化天然气公司之一,致力于为我们的客户提供能源转型所需的负担得起、可靠和低碳的能源。您可以在这里阅读完整公告:http://spr.ly/6189i2e6D

WoodsideEnergy WoodsideEnergy今天,Woodside Energy宣布签署协议,以~9亿美元收购Tellurian及其美国墨西哥湾沿岸漂流木液化天然气项目。此次收购显着扩大了我们在美国的业务,并创建了世界领先的独立液化天然气公司之一——致力于为我们的客户提供能源转型所需的负担得起、可靠和低碳的能源。您可以在我们的网站上阅读完整的公告。28m m被winter.drew等人点赞28分钟前

前瞻性陈述

本来文包含有关Woodside Energy Group LTD(“Woodside”)业务和运营、市场状况、经营业绩和财务状况的前瞻性陈述,包括但不限于有关Woodside对Tellurian Inc.(“Tellurian”)的拟议收购、Woodside项目的开发、完成和执行、有关未来资本支出的预期、项目的未来结果、经营活动、新能源产品、对可再生能源产能的预期和计划以及对可再生能源项目的投资和开发、对2024年生产、投资支出和天然气枢纽敞口的预期和指导,以及对实现伍德赛德净权益范围1和2温室气体排放目标的期望。除历史或当前事实的陈述外,所有陈述均为前瞻性陈述,一般可通过使用“路径”、“指导”、“预见”、“可能”、“潜在”、“预期”、“相信”、“目标”、“估计”、“预期”、“打算”、“可能”、“目标”、“计划”、“战略”、“预测”、“展望”、“项目”、“计划”、“将”、“应该”、“寻求”等前瞻性词语或表达方式进行识别。同样,描述伍德赛德的目标、计划、目标或期望的陈述是前瞻性陈述。

本通讯中的前瞻性陈述不是对未来事件或业绩的指导、预测、保证或预测,而是基于管理层当前预期和假设的未来预期性质。这些陈述及其所依据的任何假设如有更改,恕不另行通知,并受到固有的已知和未知风险、不确定性、假设和其他因素的影响,其中许多因素超出了Woodside、其相关法人团体及其各自受益人的控制范围。可能导致实际结果与前瞻性陈述中的结果存在重大差异的重要因素包括但不限于可能导致终止与Tellurian的合并协议的任何事件、变化或其他情况的发生,或未能发生或发生某些事件;收购Tellurian的交割条件无法满足的风险,包括无法获得监管部门批准的风险,无法获得Tellurian股东批准的风险,交易无法在预期时间范围内完成或根本无法完成的可能性、在交易未决期间对Tellurian业务的潜在不利影响、与交易有关的证券持有人诉讼的风险,包括由此产生的费用或延迟、收购的预期收益和机会如果完成可能无法实现或可能需要比预期更长的时间才能实现;液化天然气设施开发中固有的挑战、商品价格波动、对Woodside产品的实际需求、货币波动、岩土工程因素、钻井和生产结果、天然气商业化、开发进展,经营成果、工程估算、储量和资源估算、市场损失、行业竞争、环境风险、气候相关风险、物理风险、立法、财政和监管发展、会计准则变化、各国和地区的经济和金融市场状况、政治风险、项目延迟或推进、监管批准、武装冲突和政治不稳定(如乌克兰或中东持续冲突)对经济活动和石油和天然气供需的影响、成本估算,以及未来监管或立法行动对伍德赛德或其经营所在行业的影响,包括税法的潜在变化,以及一般经济状况、通货膨胀状况、现行汇率和利率以及金融市场状况的影响。

有关Woodside及其业务的主要风险的更详细摘要可在Woodside向澳大利亚证券交易所和伦敦证券交易所发布的最新年度报告的“风险”部分以及Woodside向美国证券交易委员会(SEC)提交的20-F表格的最新年度报告中找到,该报告可在Woodside网站上查阅,网址为:https://www.woodside.com/investors/reports-investor-briefings。在考虑本通讯中包含的信息时,您应该审查并考虑到这些风险。

强烈告诫投资者不要过分依赖任何前瞻性陈述。实际结果或表现可能与任何前瞻性陈述中表达或暗示的结果或表现存在重大差异。

重要的附加信息以及在哪里可以找到它

本通讯可能被视为有关Woodside的关联公司拟议收购Tellurian的招标材料。就拟议中的交易而言,Tellurian打算向美国证券交易委员会(“SEC”)提交相关材料,包括初步和最终形式的Tellurian的代理声明。在提交了最终的代理声明后,Tellurian会立即将最终的代理声明和代理卡片邮寄给Tellurian的股东。

敦促TELLURIAN的投资者和证券持有人阅读向SEC提交的所有相关文件,包括TELLURIAN的代理声明(当它们可获得时),因为它们包含或将包含有关拟议交易和拟议交易各方的重要信息。

Tellurian的投资者和证券持有人现在或将能够从SEC网站www.sec.gov免费获得或将从Tellurian投资者关系网站https://tellurianinc.com上的Tellurian免费获得这些文件(如果有)。

参加征集

本通讯不构成代理邀请、购买要约或出售任何证券的要约邀请。Woodside、Tellurian以及他们各自的某些董事和执行官可能会被视为参与了就拟议交易向Tellurian的证券持有人征集代理的活动。有关这些董事和执行官在拟议交易中的利益的信息将包含在上述最终代理声明中。证券持有人还可以在截至2023年12月31日的20-F财政年度的Woodside年度报告中获得有关Woodside董事和执行官的姓名、从属关系和利益的信息,该报告于2024年2月27日提交给SEC。证券持有人可以在Tellurian于2024年4月25日向SEC提交的与2024年年度股东大会有关的最终代理声明(“Tellurian代理声明”)中,根据“提案1 —选举董事进入公司董事会—有关被提名人和其他董事的背景信息”、“提案1 —选举董事进入公司董事会—执行官”、“薪酬讨论与分析”以及“某些受益所有人和管理层的证券所有权”,获取有关Tellurian董事和执行官的姓名、从属关系和利益的信息。如果自Tellurian代理声明中打印的金额以来,Tellurian的证券持有量发生了变化,则此类变化已经或将反映在向SEC提交的表格4上的所有权变更声明中。有关Tellurian代理声明中“某些关系和关联方交易”标题下列出了有关Tellurian与关联人进行的交易的信息。有关这些个人在拟议交易中的利益的更多信息将在向SEC提交时包含在与拟议交易有关的最终代理声明中。这些文件(如果有)可从SEC网站www.sec.gov、Woodside网站www.woodside.com/investors和Tellurian网站https://tellurianinc.com免费获取。上述引用的网站内容不被视为通过引用并入代理声明。