附件 99.1

2026年5月1日投资者介绍

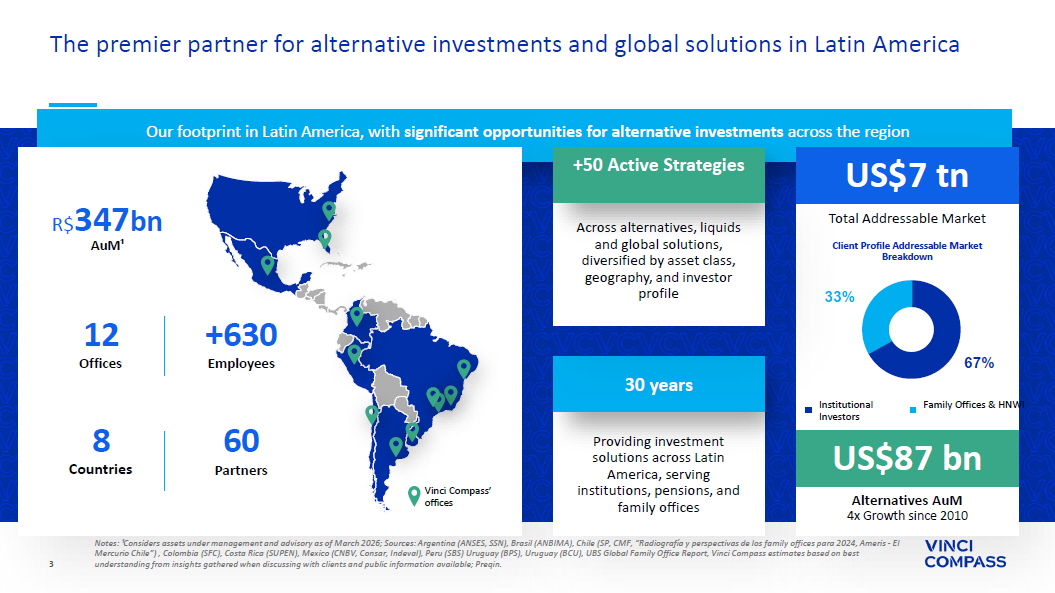

2 Vinci Compass是拉丁美洲领先的全方位服务另类资产管理公司,信贷私募股权股票全球投资产品和解决方案Real Assets Strategies专注于巴西的成长型股权交易,与管理团队和创始人合作,致力于实现转型增长,通过私人和公共信贷、机会主义信贷和基于对拉丁美洲上市公司的基本面分析的农业综合企业长期头寸,通过私人和公共信贷、机会主义信贷和农业综合企业的需求,开发信贷解决方案,以满足成熟企业和成长企业的需求,投资侧重于通过房地产产生收入的有形资产,基础设施和林业战略高附加值的财务和战略咨询服务,主要专注于中间市场、并购和债务资本市场(DCM)交易,提供获得专有投资解决方案和世界一流的管理人研究风险法律与合规投资者关系业务可持续性客户关系注:丨管理规模考虑截至2026年3月的管理和咨询资产。管理资产规模计算为重复计算合并,这是由于来自一个部门的资金投资于其他部门,它在合并时在ed被消除,并且不包括我们部门之间共同管理基金的重复计算。企业咨询3470亿雷亚尔管理资产规模丨

3拉丁美洲另类投资和全球解决方案的首要合作伙伴注:丨考虑截至2026年3月的管理和咨询资产;S来源:阿根廷(ANSES,SSN)、巴西(ANBIMA)、智利(SP,CMF,“Radiograf í a y perspectivas de los family offices para 2024,Ameris-El Mercurio Chile”)、哥伦比亚(SFC)、哥斯达黎加(SUPEN)、墨西哥(CNBV、Consar、Indeval)、秘鲁(SBS)乌拉圭(BPS)、乌拉圭(BCU)、瑞银全球家族办公室报告,Vinci Compass的估计基于与客户讨论时收集的见解和可获得的公共信息中的最佳理解;Preqin。拉丁美洲另类投资和全球解决方案的首要合作伙伴拉丁美洲另类投资和全球解决方案的首要合作伙伴我们在拉丁美洲的足迹,为整个地区的另类投资提供了重要机会Vinci Compass的办事处+ 630名员工60名合作伙伴3470亿雷亚尔A u M æ 12办事处8个国家30年来在拉丁美洲提供投资解决方案,为机构、养老金、和家族办公室7千亿美元总可寻址市场870亿美元另类资产管理规模自2010年以来增长4倍客户简介可寻址市场细分67% 33%机构投资者家族办公室& HNWI + 50种积极策略,涵盖另类、流动性和全球解决方案,按资产类别、地域和投资者简介多样化

4泛-在产品供应、资金和货币细分领域具有多元化敞口的区域存在细分国家细分(资金)客户概况细分国家细分(资产配置)注:丨考虑截至2026年3月的管理和咨询资产。²截至26年第一季度LTM的费用相关收入,不包括企业咨询的净咨询再场地,但分部细分除外,其中包括所有净咨询收入。过去十二个月的数值计算为过去四个季度的总和。62% 19% 17% 2%机构高净值人士中介公开市场工具76% 11% 5% 4% 4% 37% 24% 12% 12% 12% 8% 3% 1%智利巴西全球墨西哥哥伦比亚秘鲁乌拉圭阿根廷65% 27% 2% 2% 1% 1%全球巴西拉美墨西哥智利阿根廷秘鲁乌拉圭41% 25% 12% 12% 8% 2%全球IP & S信贷私募股权实物资产股票企业咨询47% 24% 24% 6% 49% 27% 6% 6% 5% 4% 2% 42% 26% 9% 8% 6% 3% 3% 2%管理规模丨(%)费用相关收入²(%)

5深度接触拉丁美洲和全球LP高净值人士和中介机构300 +与家族办公室和超高净值人士的关系超过520家分销Vinci Compass策略的中介机构投资者深度接触拉丁美洲养老金基金,包括在智利、秘鲁、哥伦比亚、阿根廷和乌拉圭的100%渗透率通过全球平台和直接授权与保险公司建立分销稳固的地位与主权财富基金、捐赠基金和金融机构的稳固关系扩大了分销能力8个市场的本地、实地覆盖+全球直接获得养老金,保险公司和平台+ 2,800家LP 80% +自营关系注:截至2026年3月按资金划分的国家细分资产管理规模37% 24% 12% 12% 12% 8% 3% 3% 1%智利巴西全球墨西哥哥伦比亚秘鲁乌拉圭阿根廷

6注:截至2026年3月。为我们的客户提供本地、区域和全球解决方案的本地团队运营和客户服务骨干我们的合作伙伴高度参与客户关系集团83个客户关系经理,遍布9个国家4阿根廷25巴西20智利4哥伦比亚12墨西哥3秘鲁11美国1英国3乌拉圭专业人员数量平均17年行业经验经验经验经验丰富的终身团队21名在Vinci Compass平均工作15年的合作伙伴是这个团队的一部分,并在参与营销的35多名专业人员的支持下继续积极与我们的本地和全球客户互动,客户服务/支持和产品专家

7为韧性和长期股东价值创造而构建的商业模式稳定的现金流状况,业绩和资产负债表投资带来巨大上行空间FRE + PRE + IRE:如今的经常性现金流,显着收益来自业绩和GP承诺,推动股东价值创造穿越周期费用相关收益来自经常性管理和咨询费的收益持久的费用基础;自IPO以来,来自我们管理的基金实现的业绩费用的收益来自多元化和规模化的FRE业绩相关收益,流动性资金的PRE一直占主导地位。来自私募基金的PRE将在下一个周期启动PRE投资相关收益来自GP资本收益的收益嵌入引擎未完全计入我们目前的估值IRE 7

8 FRE:高质量的收益流多样化,经常性,并在周期中保持弹性FRE比管理资产规模更平衡集中度风险oi在周期中保持弹性:当我们在不同周期中航行时,不同的驱动因素可防止收益波动oi可预测的现金流为股息和再投资FRE按细分市场划分1Q'26 LTM3.19亿雷亚尔关键要点:在战略和客户之间保持平衡合同和经常性费用推动可见度低集中度风险;没有单一垂直领域主导私募股权:长期管理资产规模和新鲜旗舰年份延长费用期限28% 23% 22% 18% 6% 3%全球IP & S信贷私募股权实物资产股票公司咨询

9 PRE:两个价值驱动因素流动性在艰难的周期中交付,私人公司在整个周期中的下一个弹性:流动性策略在高利率背景下维持PRE私人车辆在收获早期,建立了PRE业绩的第二个驱动因素-合格的管理规模和应计总业绩费用支撑了自IPO分配以来的可见度PRE截至2016年第一季度83% 17% PRE Liquid PRE Private Private vs. Liquid PEAUM截至2016年第一季度48% 52% Private Liquid

10 PRE:What's in the Pipeline Performance-Eligible Base and Accounted Carry Today Portfolio调味料:核心资产到期至变现阶段各旗舰年份的嵌入式carry增加跨策略的多样化PEAUM截至26年第一季度的业绩合格管理规模470亿雷亚尔更大的合格基数+应计Carry Today丨下一个周期PRE变现的可能性更高截至26年第一季度的毛应计业绩费用1.35亿雷亚尔25% 21% 21% 18% 15% Private Equity Credit Equities Global IP & S Real Assets 61% 33% 5% 1% Private Equity Credit Real Assets Global IP & S

11 IRE:永久复合引擎IRE是复合引擎,因为每次变现都会为下一个年份创造资本,使增长永久化IRE锚定筹资LP承诺Harvest返回资本调用/部署GP(RE)承诺每次变现都会为下一个承诺提供资金,利用筹资和FRE,并为我们的股东创造强大的复合和GP资本收益

12 IRE承诺规模我们已承诺将15亿雷亚尔的自有资本投入我们的私人市场基金,在我们所有的细分领域实现多元化我们今天的承诺意义重大且多元化程度很高,建立有意义的未来收益基础IRE承诺突出目标总IRR资本承诺(百万雷亚尔)产品策略10-15% 157 REITs房地产REITs实物资产17-22% 100 Vinci Climate Change Infrastructure Climate Change 15-20% 70 Vinci Fullwood Real Estate Logistics 17-22% 50 Vinci á gua e Saneamento Infrastructure Water & Sewage 25-30% 150 SPS IV Opportunistic Capital Solutions Credit 12-17% 100 Vinci Credit Infra Infrastructure Credit 25-30% 350 VCP IV Capital Partners Private Equity 20-25% 50 VSP Strategic Partners Global IP & S 15亿雷亚尔39% 30% 25% 4% 2% Real Assets Credit Private Equity Global IP & S Public Equities

13我们的旗舰承诺:推动未来IRE这三个旗舰基金代表了Vinci Compass自营投资的大部分,分散了各策略公司的风险敞口,并锚定了未来IRE这些基金一起代表了6亿雷亚尔的IRE承诺,已经产生了FRE提升,并有能力在葡萄酒成熟时提供资本收益和业绩费用基金规模丨IRE承诺关键投资组合突出VCP IV 31亿雷亚尔3.5亿雷亚尔的资本承诺投资期:至2027年12月私募股权战略多元化,涵盖消费、金融、科技、商业服务和医疗保健。~40%的资本已经承诺在三个旗舰资产上,通过增长和治理举措正在进行早期价值创造。拥有50 +机会的强大管道,其中7个处于高级阶段。投资组合投资:截至26年第一季度调用的46%资本目标回报:25-30%总IRR VICC 18亿雷亚尔1亿雷亚尔资本承诺投资期限:至2028年3月投资组合投资:截至26年第一季度调用的16%资本目标回报:17-22%总IRR两个正在运营的DG太阳能项目;更多通过Mira Energia平台建设中的气候和基础设施战略,重点关注可再生能源和基本服务。早期J曲线阶段的基金:已部署资本,尚未分配,随着项目达到COD和管道成熟,预期价值创造。强劲的13亿雷亚尔管道横跨太阳能、存储和水的特许权。SPS IV 13亿雷亚尔(目前正在筹资)1.5亿雷亚尔资本承诺投资期限:至2029年2月截至1Q'26的30%资本调用目标回报:25-30%总IRR机会主义资本解决方案策略,投资于法律索赔和技术支持的信贷平台。早期J曲线阶段基金:近期启动,8%资金调用,3笔初始投资部署。高利率支撑的稳健管道推动了对替代融资的需求,尤其是在企业贷款和二次信贷方面。联邦信贷索赔私人索赔组合投资:见文件末尾的注释和定义

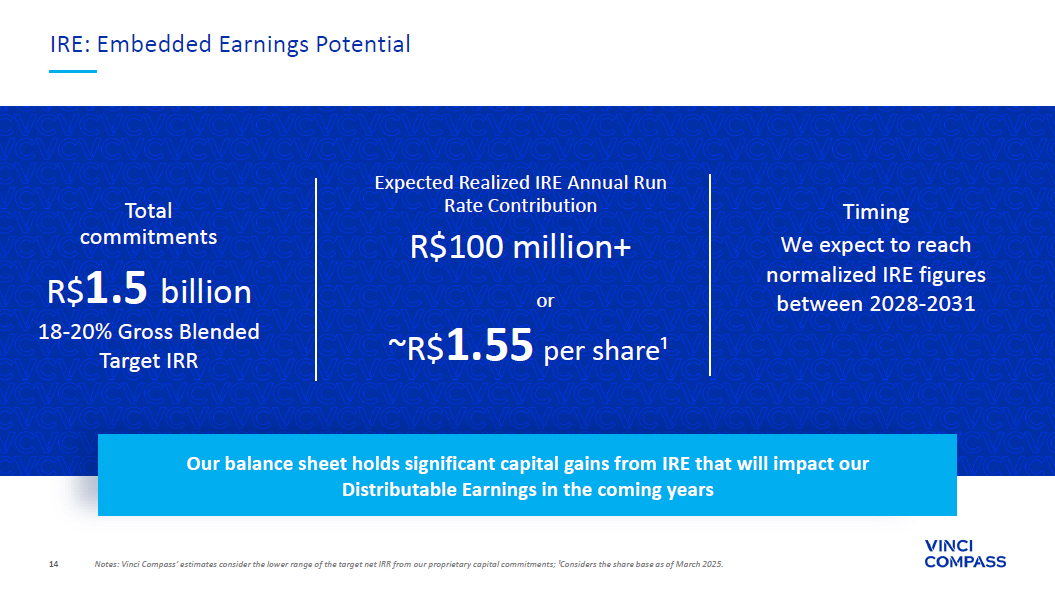

14注:Vinci Compass的估计考虑了我们自营资本承诺的目标净IRR的较低范围;丨截至2025年3月,CON SID是股票基础。IRE:内含收益潜力15亿雷亚尔18-20%毛混和目标IRR总承诺我们的资产负债表中有来自IRE的大量资本收益,这将影响我们未来几年的可分配收益1亿雷亚尔+预期已实现IRE年运行率贡献~每股1.55雷亚尔丨或我们预计将在2028-2031年之间达到正常化IRE数字

152025-2028年目标一览~19% CAGR~25% CAGR 2025年全年2028年目标950毫米雷亚尔288毫米30%费用相关收入费用相关收益(FRE)FRE利润率~16亿雷亚尔~600毫米38% 1000亿雷亚尔筹资目标从2H'25到2028年~8 p.p。

16注:截至2026年3月31日。自IPO以来的资本使用情况18-2028-2031年期间IRE承诺向股东返还的资本1亿雷亚尔+并购总混合目标IRR预期已实现IRE年运行率贡献4.132亿雷亚尔现金使用了11亿雷亚尔自IPO以来分配的总股息3.457亿雷亚尔1490万8.6倍回购15亿雷亚尔13.0倍IRE承诺总新股发行平均税后价格/FRE筹资杠杆

17家事业部深潜

1863% 21% 16% AUM按客户概况细分机构高净值中介机构全球投资产品和解决方案(Global IP & S)提供对世界级GP和顶级资产管理公司网络的访问,我们提供定制的全球和本地投资解决方案,在全球范围内提供无与伦比的机会。2640亿雷亚尔AUM 2640亿雷亚尔1注:截至2026年3月的管理和咨询资产;²截至26年第一季度LTM的费用相关收入;φ TPD代表第三平价分配。26% 21% 17% 16% 7% 6% 4% 3%费用相关收入按产品类型细分TPD ↓液体TPD替代全球解决方案多策略基金服务独立任务咨询和执行养老金计划66% 23% 7% 4%费用相关收入²按国家(资产配置)细分全球巴西墨西哥智利

1945% 24% 13% 10% 6% 3% AUM按地域划分(资产配置)巴西拉美墨西哥阿根廷秘鲁智利信贷多元化信贷平台,采用当地和硬通货策略65 +投资组合经理和分析师370亿雷亚尔的AUM票据:截至2026年3月本币私人信贷高等级和高收益120亿雷亚尔硬通货流动性信贷高等级和高收益89亿雷亚尔多元化私人信贷19亿雷亚尔基础设施信贷32亿雷亚尔结构性信贷和确认31亿雷亚尔高等级和高收益20亿雷亚尔房地产信贷9亿雷亚尔机会资本解决方案39亿雷亚尔农业综合企业9亿雷亚尔50% 34% 13% 2% AUM按客户简介机构中介机构HNWI公开市场工具细分

2066% 22% 11% AUM按客户情况细分机构高净值中介机构AUM为150亿雷亚尔丨私募股权2.3x毛MOIC ² 64.5%毛IRR ² 150亿雷亚尔AUM & UHDWHG E \& KDQXW LV、QGXVWULHV IURP WKH 1RXQ 3URMHFW & UHDWHG E \' LQRVRIW/DEV IURP WKH 1RXQ 3URMHFW VIR VCP影响指引投资公司规模影响力可持续性指引作为长期价值创造的风险缓释驱动因素主要是具有现金弹性的现金收入上中间市场向大公司控制和共同控制中小企业(中小企业)的现金少数并支持获得资本和知识的机会有限的中小企业-如何20 + 1.7x Gross MOIC ² 21.1% Gross IRR ²年度业绩记录买断式增长扭亏为盈少数群体增长VCP战略说明:丨截至2026年3月;²截至2025年12月31日,巴西雷亚尔的Gross IRR和Gross MOIC。扭亏为盈VIR策略少数派增长股票支票R $ 300-500mm R $ 50-150mm

2183% 10% 7% AUM按客户情况划分机构中介机构HNWI Equities巴西120亿雷亚尔•只做多•股息•小盘股•多头偏向•其他智利27亿雷亚尔•只做多•小盘股策略概览墨西哥4亿雷亚尔•只做多拉美3亿雷亚尔•只做多多多国股票阿根廷4亿雷亚尔•只做多•小盘国家特定股票通过利用国家特定专长并瞄准经常被区域投资者忽视的资产,在没有每个国家的特殊风险的情况下利用该地区的优势,我们在参与者较少的利基市场解锁机会+我们合并的投资者基础的80%由机构投资者20 +投资组合经理和分析师组成,AUM为160亿雷亚尔注:截至2026年3月。161亿雷亚尔AUM全球3亿雷亚尔

2250% 38% 6% 6% AUM按客户情况细分机构公开市场载体HNWI中介实物资产•投资于主要房地产领域•巴西股市七只上市REITs •巴西封闭式基金的机会型开发商t策略•策略包括巴西桉树、松树和原生森林的绿地和棕地项目•自2009年以来筹集的三个年份;第四只基金,符合第9条,目前正在筹集•碳信用额在传统林业收入的基础上提供了巨大的回报潜力~150,000公顷巴西总种植面积560,000 +投资者我们AUM的154亿雷亚尔AUM用于10年以上锁定的车辆~80%林业21亿雷亚尔房地产67亿雷亚尔AUM中的150亿雷亚尔注:截至2026年3月。•关注巴西关键的基础设施主题:能源、交通和水与污水•六只结构性基金和一只永久上市工具•我们的符合第9条的气候变化基金VICC于2025年完成了38家公司/资产基础设施67亿雷亚尔的筹资

23注:截至2026年3月。企业咨询并购•公司的全部或部分购买和出售•合资企业和公司合并•董事会咨询•公平性意见和估值报告详细说明1610亿雷亚尔+的并购交易筹资•发行新股(大写)•发行债权所有权(可转换或不可转换)•发行激励覆盖范围的所有权•特殊情况下的FRR交易600亿雷亚尔+资本市场•首次公开发行(IPO)咨询•后续咨询•发行可分配所有权咨询在CMM交易中400亿雷亚尔+~85%的客户重新参与Corporate Advisory的价值支柱联盟与愿景无利益冲突长期愿景成长执行卓越可信关系部门消费&零售石油&分销健康地产金融服务物流&运输技术能源&矿业其他具有多部门经验的资深团队

24财经要闻

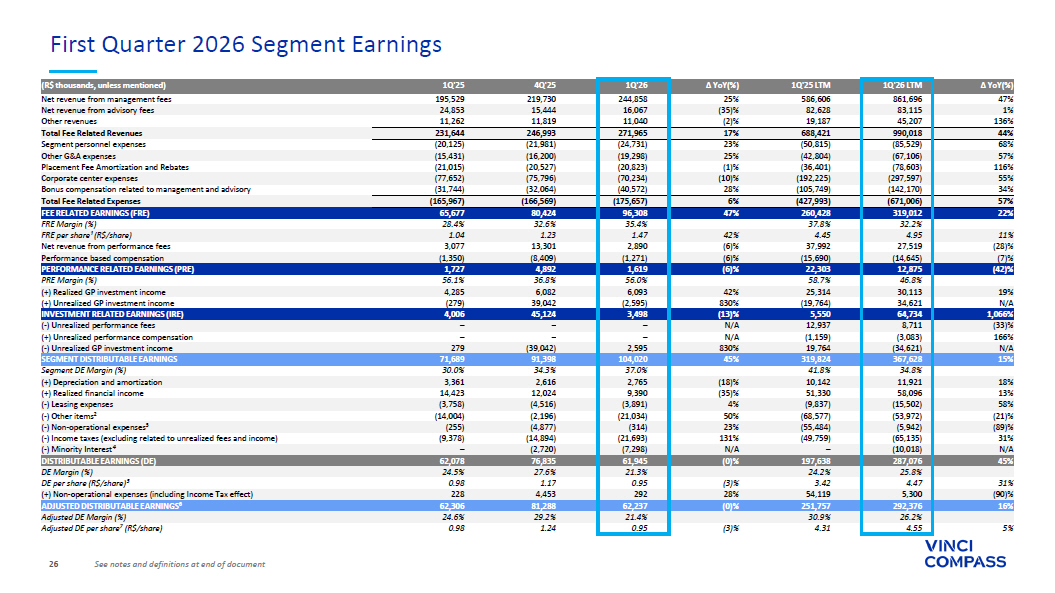

250.17季度股息520亿美元资本形成和增值26年第一季度LTM R $ 2026年第一季度亮点520亿雷亚尔的资本形成和增值在26年第一季度LTM和70亿雷亚尔,亮点是全球知识产权与安全、信贷和不动产部门预计将在2026年收到约1亿雷亚尔的净赔偿收益,此前Gale ã o机场特许权拍卖的结果是Vinci Compass宣布与BACS资产管理公司进行战略合并,在阿根廷建立一个拥有16亿美元综合管理资产的规模化SSet m管理平台见文件末尾的注释和定义96 mm FRE 1Q‘26 + 47% YoY R $ + 42% YoY 35.4% FRE Margin 1Q’26 FRE per share ² 1Q'26 R $ 1.47

26 ↓同比(%)1Q‘26 LTM 1Q’25 LTM ↓同比(%)1Q‘26 4Q’25 1Q'25(千雷亚尔,除非提及)47% 861,696586,60625% 244,858219,730195,529管理费净收入1% 83,11582,628(35)% 16,06715,44424,853顾问费净收入136% 45,20719,187(2)% 11,04011,81911,262其他收入44% 990,018688,42117% 271,965246,993231,644与费用相关的总收入68%(85,529)(50,815)23%(24,731)(21,981)(20,125)分部人员费用57%(67,106)(42,804)25%(19,298)(16,200)(15,431)其他G & A费用116%(78,603)(36,401)(1)及回扣55%(297,597)(192,225)(10)%(70,234)(75,796)(77,652)公司中心开支34%(142,170)(105,749)28%(40,572)(32,064)(31,744)与管理层有关的奖金补偿和咨询57%(671,006)(427,993)6%(175,657)(166,569)(165,967)费用相关费用总额22% 319,012260,42847% 96,30880,42465,677与费用相关的收益(FRE)32.2% 37.8% 35.4% 32.6% 28.4% FRE Margin(%)11% 4.95 4.4542% 1.47 1.23 1.04 FRE per share丨(R $/share)(28)% 27,51937,992(6)% 2,89013,3013,077业绩费用净收入(7)%(14,645)(15,690)(6)%(1,271)(8,409)(1,350)基于业绩的薪酬(42)% 12,87522,303((2,595)39,042(279)(+)未实现GP投资收益1,066% 64,7345,550(13)% 3,49845,1244,006投资相关收益(IRE)(33)% 8,71112,937 N/A ––(-)未实现业绩费用166%(3,083)(1,159)N/A ––(+)未实现业绩补偿N/A(34,621)19,764830% 2,595(39,042)279(-)未实现GP投资收益15% 367,628319,82445% 104,02091,39871,689分部可分配收益34.8% 41.8% 37.0% 34.3% 30.0%分部DE Margin(%)18%及摊销13% 58,09651,330(35)% 9,39012,02414,423(+)已实现财务收益58%(15,502)(9,837)4%(3,891)(4,516)(3,758)(-)租赁费用(21)%(53,972)(68,577)50%(21,034)(2,196)(14,004)(-)其他项目²(89)%(5,942)(55,484)23%(314)(4,877)(255)(-)营业外支出↓ 31%(65,135)(49,759)131%(21,693)(14,894)(9,378)(-)所得税(不包括与未实现费用相关的和收入)N/A(10,018)– N/A(7,298)(2,720)–(-)少数股东权益丨45% 287,076197,638(0)% 61,94576,83562,078可分配收益(DED)25.8% 24.2% 21.3% 27.6% 24.5% DEMargin(%)31% 4.47 3.42(3)% 0.95 1.17 0.98 DEP/share(R $/share)(90)% 5,30054,11928% 2924,453228(+)营业外支出(含所得税影响)16% 292,376251,757(0)% 62,23781,28862,306调整后可分配收益26.2% 30.9% 21.4%和文件末尾的定义2026年第一季度分部收益

2772% 19% 9% 2%(2)%资本形成和增值1Q‘26 LTM全球IP & S信贷实物资产股权私募股权232271263293637151516161512151515305354347 1Q’25 Q4‘25 1Q’26全球IP & S信贷股权私募股权实物资产管理和咨询资产总资产管理规模1Q‘26 vs 4Q’25 vs 1Q'25(十亿雷亚尔)•管理和咨询资产总额(AUM丨)为3468亿雷亚尔,同比增长14%,受全球IP & S、信贷和实物资产资本形成的推动,投资组合增值和收购Verde • 26年第一季度全球知识产权与安全、信贷和股票的资本形成为47亿雷亚尔,投资组合增值为26亿雷亚尔•资本形成和增值被本季度141亿雷亚尔的负面外汇影响所抵消,主要来自美元全球知识产权与安全基金和来自TPD Alternative的资本回报,导致管理资产规模52雷亚尔环比下降2%。0亿见文档末尾的注释和定义

28费用相关收入管理费用在26年第一季度为2.449亿雷亚尔,同比增长25%。这一增长是由Verde交易以及信贷和全球IP & S费用相关收入的有机增长推动的,26年第一季度与25年第一季度(R $ mm)费用相关收入26年第一季度LTM与25年第一季度LTM(R $ mm)咨询费在26年第一季度总计1610万雷亚尔,同比下降35%。第三方分销替代业务收取的前期费用根据承诺的时间而有所不同。此外,企业咨询部门的收入下降,原因是在高利率环境和选举不确定性的情况下交易活动较为平静,26年第一季度长期协议费用相关收入为9.90亿雷亚尔,同比增长44%。增长是由Verde整个季度以及跨不同国家和战略的持续筹资势头推动的+ 17% + 44% 196245251611112232272 1Q‘25 1Q’26管理费咨询费其他收入58786283831945688990 1Q‘25 LTM 1Q’26 LTM管理费咨询费其他收入

2946(0)(3)43 1Q‘25 1Q’26 22 1Q‘25 1Q’26 6696 1Q‘25 1Q’26财务指标1Q'26概览费用相关收益(FRE)为9630万雷亚尔和每股1.47雷亚尔• FRE增长反映了过去12个月的强劲筹资,包括Verde第一个完整季度的贡献,更高的管理费和经营杠杆推动FRE利润率扩大至35%业绩相关收益(PRE)为160万雷亚尔和0.02雷亚尔/股•股票和全球IP & S部门的已实现业绩投资相关收益(IRE)为350万雷亚尔和0.05雷亚尔/股费用相关收益(FRE)(R $ mm)+ 47% 35% 28% 1.04 1.47(6)%业绩相关收益(PRE)(R $ mm)56% 56% •未实现IRE受到上市REITs按市值计价减少的负面影响,导致IRE同比投资相关收益(IRE)(R $ mm)% FRE margin FRE per share % PRE margin(13)%已实现GP投资收益未实现GP投资收益

302530(20)35665 1Q‘25 LTM 1Q’26 LTM 2213 1Q‘25 LTM 1Q’26 LTM 260319 1Q‘25 LTM 1Q’26 LTM财务指标1Q‘26 LTM概览费用相关收益(FRE)为3.190亿雷亚尔和4.95雷亚尔/股•整个1Q’26 LTM的筹资和管理费用增加导致该期间的FRE增加,Compass贡献了整个期间,Verde自2025年12月以来的业绩相关收益(PRE)为1290万雷亚尔和0.20雷亚尔/股• 1Q‘25 LTM PRE在2Q’24由FIP Infra Transmiss ã o推动,除了24年第四季度的一次性强劲贡献,而26年第一季度的LTM PRE集中在全球IP & S,信贷和股票投资相关收益(IRE)为6470万雷亚尔和0.99雷亚尔/股• 1Q‘26 LTM包括在2Q’25期间实现FIP Infra Transmiss ã o和封闭式基金的加价推动了未实现GP投资收益的上升+ 22%% FRE利润率FRE每股费用相关收益(FRE)(R $ mm)32.38% 4.45 4.95业绩相关收益(PRE)(R $ mm)47% 59%(42)%% PRE利润率投资相关收益(IRE)(R $ mm)+ 1,066%已实现GP投资收益未实现GP投资收益

316262 1Q‘25 1Q’26 252292 1Q‘25 LTM 1Q’26 LTM调整后可分配收益(Adj. DE)见文件末尾的注释和定义Adj. DE 1Q‘26 vs. 1Q’25(R $ mm)21% 25% 0.98 0.95 Adj. DE 1Q‘26 LTM vs. 1Q’25 LTM(R $ mm)26% 31% 4.31 4.55 Adj. DE per share % Adj. DE margin Adj. DE margin + 16%(0)% Adj. DE在1Q'26同比保持稳定,管理费和持续的成本协同效应抵消了较低的咨询费,由于现金头寸减少,已实现财务收入减少,受IRE专有基金承诺的资本调用影响,这些承诺仍处于投资阶段,以及在季度调整后支付的奖金。26年第一季度LTM中的DE增长反映了IRE内部无机增长、资本形成和已实现的GP投资收益的综合影响

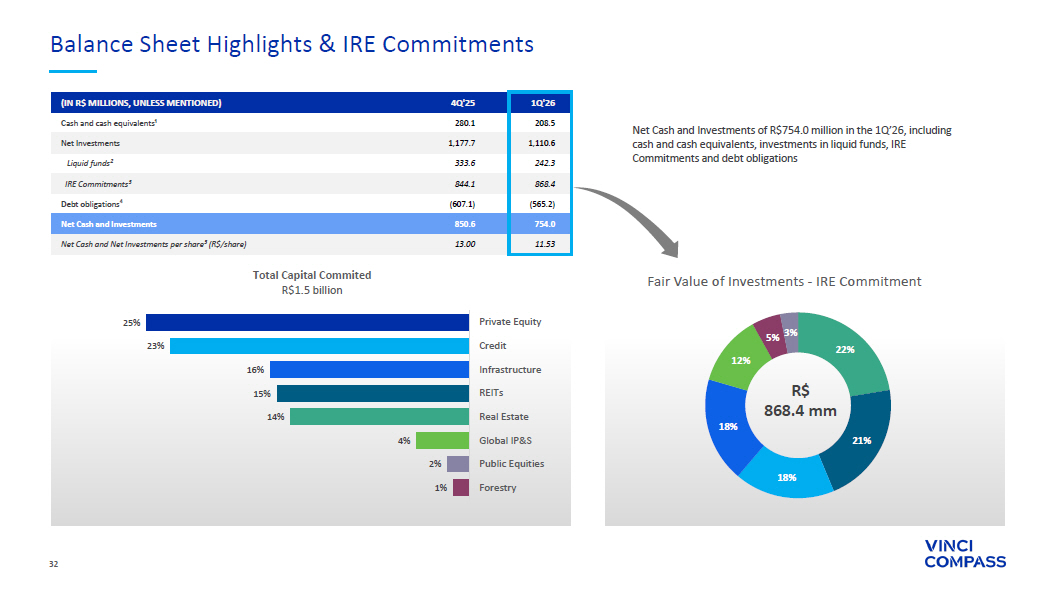

3222% 21% 18% 18% 12% 5% 3%投资公允价值-IRE承诺资产负债表亮点& IRE承诺1Q‘26 Q4’25(单位:百万雷亚尔,除非提及)208.52 80.1现金和现金等价物丨1,110.61,177.7净投资24 2.33 33.6流动资金² 868.4844.1 IRE承诺↓(565.2)(607.1)债务义务4754.08 50.6净现金和投资11.53 13.00每股净现金和净投资(雷亚尔/股)净现金和投资7.540亿雷亚尔,包括现金和现金等价物、对流动资金的投资,IRE承诺和债务义务868.4雷亚尔mm 25% 23% 16% 15% 14% 4% 2% 1%私募股权信贷基础设施REITs房地产全球IP & S公共股票林业总资本承诺15亿雷亚尔

33844.14 4.1(26.3)(8.6)15.1868.4 Q4‘25资本称为本金回报总资本收益回报升值1Q’26见文件末尾的注释和定义IRE专有基金承诺投资公允价值(R $ mm)IRE承诺概览每股13.17雷亚尔12.90承诺总资本14.960亿雷亚尔总资本称为9.121亿雷亚尔投资公允价值8.684亿雷亚尔。资本回报2.10亿雷亚尔截至26年第一季度,Vinci Compass与自营基金签署的资本承诺为14.960亿雷亚尔,主要涉及私募股权、基础设施、信贷和房地产。调用的资本总额为9.121亿雷亚尔,占截至2026年3月31日自营基金承诺资本总额的61.0%,投资公允价值占8.684亿雷亚尔

34附录– I段摘要

3528% 23% 22% 18% 6% 3% 26% 23% 20% 23% 23% 7% 2%按分部费用相关收益(FRE)划分的全球IP & S信贷私募股权实物资产股票企业咨询财务数据1Q‘26 LTM按分部可分配收益(DE)1Q’26 LTM按分部费用相关收益(FRE)在1Q‘26 LTM中为3.190亿雷亚尔,其中28%的FRE来自全球IP & S,信贷占23%,私募股权占22%,其次是Real Assets占18%,股票占6%,公司咨询占3%的分部可分配收益(DE)在1Q’26 LTM中为3.676亿雷亚尔,26%来自全球IP & S,其次是信贷和实物资产占23%,私募股权占20%,股票占7%,企业咨询占2% R $ 368mm R $ 319mm

36见文件末尾的注释和定义Global Investment Products & Solutions(Global IP & S)2630亿雷亚尔的管理费用相关收益(FRE)在26年第一季度为4240万雷亚尔,同比增长102%,主要受26年第一季度收购Verde咨询费后管理费增长的推动,这笔费用来自于在TPD ²替代策略中收取的前期费用⑤。根据截至26年第一季度的管理规模为2635亿雷亚尔的承诺时间,这些费用在不同季度可能会有很大差异。本季度受到美元Global IP & S基金的外汇变动,以及TPD Alternative和封闭式基金VSP的资本回报的影响。这些影响抵消了TPD液体和替代品的流入↓ YoY(%)1Q‘26 LTM 1Q’25 LTM ↓ YoY(%)1Q‘26 4Q’25 1Q'25(R $千,除非提及)107% 305,422147,59858% 103,83377,94365,625管理费净收入33% 55,13541,584(38)% 13,9685,75522,547咨询费净收入138% 44,82418,830(0)% 11,04011,81911,085其他收入95% 405,381208,01430% 128,84195,51699,257费用相关总收入91%(28,549)(14,908)58%(9,977)(7,467)(6,299)分部人员费用92%(37,062)(19,283)66%(11,682)(9,238)(7,043)其他G & A费用152%(40,518)(16,072)8%及回扣81%(152,041)(83,909)(16)%(35,246)(38,451)(42,022)企业中心开支89%(56,728)(30,061)44%(19,326)(9,703)(13,419)与管理层有关的奖金补偿和咨询92%(314,898)(164,234)10%(86,432)(75,528)(78,221)费用相关费用总额107% 90,48343,779102% 42,40919,98821,035费用相关收益(FRE)22.3% 21.0% 32.9% 20.9% 21.2% FRE利润率(%)(49)% 8,31516,292(45)% 7126,8561,295业绩费用净收入(49)% 8,31516,292(45)% 7126,8561,295已实现业绩费用不适用––不适用––未实现业绩费用(6)%(5,093)(5,397)(44)%(313)(4,454)(562)基于绩效的薪酬(70)%(+)已实现GP投资收益(49)% 1,7423,428不适用714586(566)(+)未实现GP投资收益(33)% 2,7714,159不适用1,074858(270)投资相关收益(IRE)(49)%(1,742)(3,428)不适用(714)(586)566(-)未实现GP投资收益不适用–– n/a ––(-)未实现绩效费不适用–– n/a ––(+)未实现业绩报酬71% 94,73455,40896% 43,16822,66222,063分部可分配收益22.8% 24.6% 33.2% 22.1% 21.9%分部DE)0.15% 0.18% 0.18% 0.15% 0.13%平均费率(%)18% 213,452180,85518% 213,452220,403180,855管理下的收费盈利资产(百万雷亚尔)EX-UPFRONTS 40.18% 0.20% 0.22% 0.18% 0.17%平均费率(%)EX-UPFRONTS TPD Liquid 46% TPD Alternative 28% Separate Mandates 8% Global Solutions 7% Multi-Strategy 6% Advisory & Execution 3% Other 2% Global IP & S AUM按战略细分

37本币高等级&高收益38%硬通货高等级&高收益24%房地产和基础设施信贷11%结构性信贷&确认11%机会主义资本解决方案9%多元化私人信贷5%农业综合企业2%按战略信贷划分的信贷管理资产规模2% 26年第一季度370亿雷亚尔的管理资产费相关收益(FRE)同比增长84%,这得益于跨不同战略和国家的强劲筹资、资本部署和投资组合升值,尤其是机会主义的资本解决方案我们的一站式信贷平台正在加速本地到本地和跨境,在1Q‘26期间实现了18亿雷亚尔的资本形成和升值丨%)1Q’26 LTM 1Q‘25 LTM丨%(%)1Q’26 4Q‘25 1Q’25(千雷亚尔,除非提及)96% 241,400123,12418% 62,57263,84652,818管理费净收入9,556% 2,38425 N.A – 2,384–顾问费净收入N/A –– N.A – ––其他收入98% 243,784123,14918% 62,57266,23052,818费用相关总收入83%(27,398)(14,981)(1)%(6,772)(7,503)(6,851)分部人员费用84%(12,705)(6,900)37%(3,513)(3,034)(2,561)其他G & A费用133%(31,821)(13,682)6%(8,576)(7,977)(8,065)安置费摊销和回扣81%(68,194)(37,719)(5)%(16,306)(18,481)(17,123)企业中心费用57%(31,309)(19,951)8%(8,643)(7,671)(8,017)与管理层有关的奖金补偿和咨询84%(171,427)(93,232)3%(43,810)(44,666)(42,617)费用相关费用总额142% 72,35729,91784% 18,76221,56510,202费用相关收益(FRE)29.7% 24.3% 30.0% 32.6% 19.3% FRE利润率(%)16% 9,7398,412937% 1614,71016业绩费用净收入16% 9,7398,412937% 1614,71016已实现业绩费用N/A –– N/A ––未实现业绩费用43%(4,820)(3,363)2,889%(62)(2,647)(2)基于业绩的薪酬(3)% 4,9195,050636% 992,06313业绩人(+)已实现GP投资收益N/A 7,070(5,392)N/A(824)2,5494,033(+)未实现GP投资收益756% 13,8551,619(85)% 8264,2215,510投资相关收益(IRE)N/A(7,070)5,392 N/A 824(2,549)(4,033)(-)未实现GP投资收益N/A – –– ––(-)未实现绩效费N/A – –– ––(+)未实现业绩报酬100% 84,06241,97975% 20,51125,30011,692分部可分配收益32.3% 30.3% 31.9% 34.8% 21.5%分部DE Margin(%)26% 3)0.75% 0.81% 0.71% 0.76% 0.76%平均费率(%)管理资产总额368亿雷亚尔,同比增长25%

38总管理资产额为150亿雷亚尔,环比下降3% VCP III 54% VCP IV 21% VCP II 14% VIR IV 7%其他4%私募股权管理资产额按旗舰私募股权分类的150亿雷亚尔管理资产费相关收益(FRE)在26年第一季度为1700万雷亚尔,在26年第一季度LTM中为7030万雷亚尔。这两个时期的下降反映了外汇变动和某些进入撤资期的基金的管理费下降的综合影响。VCP团队继续为基金IV寻找新的投资机会,并寻求跨基金II和III的退出,因为VIR团队正集中精力构建下一个影响力投资年份,↓ VIR VIR V丨YoY(%)1Q‘26 LTM 1Q’25 LTM丨YoY(%)1Q‘26 4Q’25 1Q'25(千雷亚尔,除非提及)(21)% 120,209151,657(10)% 28,01730,39531,294管理费净收入不适用––不适用––顾问费净收入不适用––不适用––其他收入(21)% 120,209151,657(10)% 28,01730,39531,294费用相关总收入9%(4,991)(4,595)11%(1,291)(1,246)(1,168)分部人员费用(14)%(3,016)(3,487)(62)%(303)(617)(798)其他G & A费用(25)%(1,436)(1,928)(3)%(356)(358)(367)安置费摊销和回扣(7)%(24,353)(26,213)(6)%(5,690)(6,122)(6,032)企业中心费用(13)%(16,079)(18,401)(3)%(3,402)(5,298)(3,497)与管理层有关的奖金补偿和咨询(9)%(49,874)(54,625)(7)%(11,041)(13,640)(11,861)费用相关费用总额(28)% 70,33597,034(13)% 16,97616,75419,433费用相关收益(FRE)58.5% 64.0% 60.6% 55.1% 62.1% FRE Margin(%)N/A –– N/A –– Net revenue from performance fees N/A –– Net realized performance fees N/A –– Net realized performance fees N/A – Net realized performance fees N/A – Net realized performance fees N/A – Net realized(+)已实现GP投资收益446% 10,8291,984(93)%(405)18,493(6,226)(+)未实现GP投资收益532% 12,7292,015(93)%(405)18,641(6,226)投资相关收益(IRE)446%(10,829)(1,984)(93)% 405(18,493)6,226(-)未实现GP投资收益n/a –– n/a ––(-)未实现业绩费用n/a –– n/a ––(+)未实现业绩报酬(26)% 72,23697,065(13)% 16,97616,90219,433分部可分配收益59.2% 64.0% 60.6% 55.3%)1.01% 1.26% 0.96% 1.03% 1.00%平均费率(%)

39总资产管理规模161亿雷亚尔,同比增长9%巴西74%智利17%墨西哥3%阿根廷2%全球2%拉美2%股票按策略股票分类的资产管理规模26年第一季度与资产管理规模费用相关的收入为160亿雷亚尔,同比增长14%,这得益于Verde的整合和过去12个月的投资组合增值,股票资产管理规模增长受到资本形成和投资组合增值超过10亿雷亚尔的支持,正流入拉丁美洲和巴西UCITS战略凸显投资者对该平台的持续兴趣↓同比(%)1Q‘26 LTM 1Q’25 LTM ↓同比(%)1Q‘26 Q4’25 1Q'25(千雷亚尔,除非提及)21% 76,39263,09814% 21,35619,25218,794管理费净收入(100)% – 948不适用––顾问费净收入不适用––不适用––其他收入19% 76,39264,04714% 21,35619,25218,794费用相关总收入78%(9,837)(5,517)33%(3,006)(2,200)(2,269)分部人员费用33%(6,635)(4,976)(5)%(2,0 12)(1,776)(2,121)其他G & A费用110%(5,357)(2,549)(6)%(1,463)(1,305)(1,551)安置费摊销和回扣26%(22,596)(17,943)11%(6,325)(5,350)(5,701)企业中心费用36%(13,564)(9,990)64%(4,208)(3,983)(2,562)与管理有关的奖金补偿和咨询42%(57,988)(40,977)20%(17,014)(14,614)(14,203)费用相关费用总额(20)% 18,40323,070(5)% 4,3424,6384,591费用相关收益(FRE)24.1% 36.0% 20.3% 24.1% 24.4% FRE Margin(%)82% 9,4255,17714% 2,0171,6971,767来自绩效费的净收入82% 9,4255,17714% 2,0171,6971,767已实现绩效费不适用––不适用––未实现绩效费101%(4,677)(2,328)14%(896)(1,285)(786)基于绩效的薪酬67% 4,7482,84814% 1,121412982业绩(+)已实现GP投资收益不适用3,053(2,051)(100)% –(229)1,793(+)未实现GP投资收益不适用4,233(2,051)(100)% – 9511,793投资相关收益(IRE)不适用(3,053)2,051(100)% – 229(1,793)(-)未实现GP投资收益不适用–– n/a ––(-)未实现业绩费用不适用–– n/a ––(+)未实现业绩补偿(6)% 24,33125,917(2)% 5,4636,2295,573分部可分配收益28.0% 37.4% 23.4% 29.7% 27.1%分部DE Margin(%)0.52% 0.58% 0.57% 0.54% 0.55%平均费率(%)

40基础设施44%房地产43%林业13%不动产资产管理规模按战略细分不动产资产管理规模总额为154亿雷亚尔,同比增长29% 26年第一季度150亿雷亚尔的管理费用相关收益(FRE)达到1460万雷亚尔,同比增长26%,这得益于基础设施和林业的管理费增加,加上房地产部门内部的成本协同效应,支持FRE利润率扩大至49.6%,实现GP投资收入410万雷亚尔,同比增长63%,受我们的一只房地产投资信托基金一次性股息分配增加的推动丨%(%)1Q‘26 LTM 1Q’25 LTM丨%(%)1Q‘26 Q4’25 1Q'25(R $千,除非提及)17% 118,272101,1298% 29,08028,29426,997管理费净收入(45)% 3,5676,515(75)% 4604681,850顾问费净收入8% 384357不适用–– 177其他收入13% 122,223107,9992% 29,54028,76229,024与费用相关的总收入39%(11,771)(8,446)(2)%(2,939)(2,834)(2,986)分部人员费用(7)%(7,041)(7,553)(40)%(1,664)(1,389)(2,774)其他G & A费用不适用529(2,170)(86)%(227)(218)(1,594)安置费和回扣18%(26,308)(22,250)(7)%(5,539)(6,540)(5,931)企业中心费用14%(19,144)(16,721)11%(4,533)(4,367)(4,083)与管理有关的奖金补偿和咨询12%(63,735)(57,141)(14)%(14,901)(15,348)(17,368)费用相关费用总额15% 58,48850,85826% 14,63913,41411,656费用相关收益(FRE)47.9% 47.1% 49.6% 46.6% 40.2% FRE利润率(%)(99)% 418,111 N/A – 39 –来自绩效费的净收入(58)% 8,75221,048 N/A – 39 –已实现绩效费(33)%(8,711)(12,936)N/A – –未实现绩效费(99)%(55)(4,602)N/A –(22)–基于绩效的薪酬N/A(14)3,509 N.A – 16 – PERRN(+)已实现GP投资收益N/A 11,926(17,733)N/A(2,080)17,642686(+)未实现GP投资收益N/A 31,146(193)(37)% 2,00320,4533,199投资相关收益(IRE)N/A(11,926)17,733 N/A 2,080(17,642)(686)(-)未实现GP投资收益(33)% 8,71112,937 N/A – –(-)未实现履约费用166%(3,083)(1,159)N/A – ––(+)未实现业绩补偿(0)% 83,32383,68432% 18,72216,24114,168分部可分配收益55.5%)1.01% 0.97% 0.97% 0.99% 0.98%平均费率(%)

41与企业咨询费相关的收益(FRE)和分部可分配收益在2016年第一季度总计890万雷亚尔LTM丨同比(%)2016年第一季度LTM 1Q‘25 LTM丨同比(%)2016年第一季度Q4’25 1Q'25(千雷亚尔,除非提及)不适用––不适用––管理费净收入(34)% 22,02833,556259% 1,6396,837457顾问费净收入不适用––不适用–– –其他收入(34)% 22,02833,556259% 1,6396,837457费用相关总收入26%(2,982)(2,367)35%(746)(731)(553)分部人员费用7%(648)(605)(7)%(124)(147)(134)其他G & A费用不适用––不适用––安置费摊销和回扣(2)%(4,104)(4,190)34%(1,128)(853)(844)企业中心费用(50)%(5,348)(10,624)176%(460)(1,042)(167)与管理和咨询有关的奖金补偿(26)%(13,083)(17,786)45%(2,459)(2,773)(1,697)费用相关费用总额(43)% 8,94515,770(34)%(820)4,064(1,240)与费用相关的收益(FRE)40.6% 47.0%(50.0)% 59.4%(271.5)% FRE保证金(%)(43)% 8,94515,770(34)%(820)4,064(1在此背景下,企业咨询团队正在研究一系列广泛的机会

42附录–二财务报表

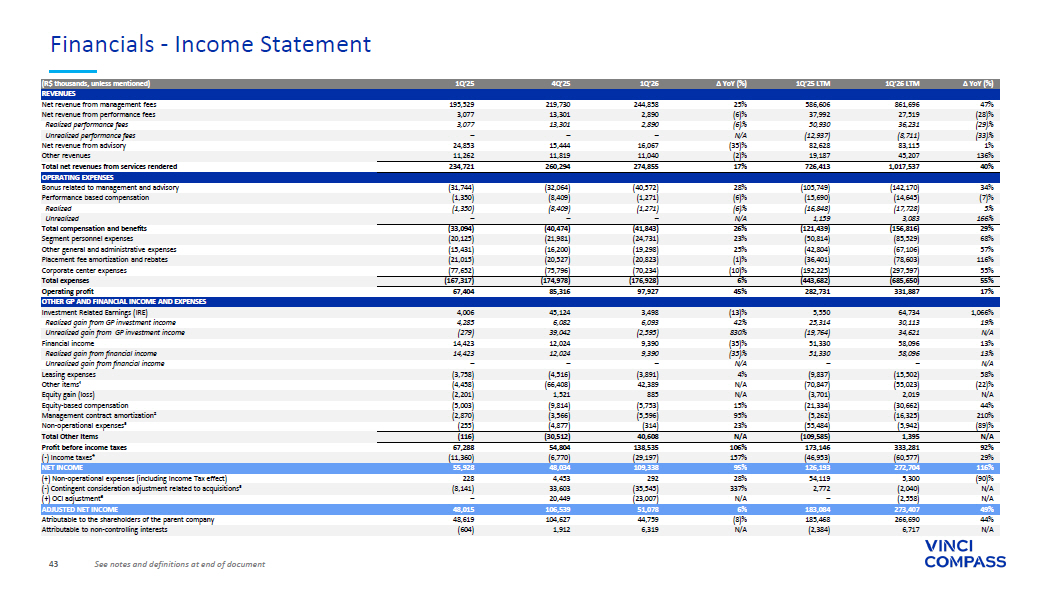

43财务-损益表↓同比(%)1Q‘26 LTM 1Q’25 LTM ↓同比(%)1Q‘26 Q4’25 1Q'25(千雷亚尔,除非提及)收入47% 861,696586,60625% 244,858219,730195,529管理费净收入(28)% 27,51937,992(6)% 2,89013,3013,077业绩费净收入(29)% 36,23150,930(6)% 2,89013,3013,077已实现业绩费(33)%(8,711)(12,937)不适用––未实现业绩费1% 83,11582,628(35)% 16,06715,44424,853咨询净收入136% 45,20719,187(2)% 11,04011,81911,262其他收入40% 1,017,537726,41317% 274,855260,294234,7及顾问(7)%(14,645)(15,690)(6)%(1,271)(8,409)(1,350)基于绩效的薪酬5%(17,728)(16,848)(6)%(1,271)(8,409)(1,350)已实现166% 3,0831,159不适用– –未实现29%(156,816)(121,439)26%(41,843)(40,474)(33,094)薪酬及福利总额68%(85,529)(50,814)23%(24,731)(21,981)(20,125)分部人员开支57%(67,106)(42,804)25%(19,298)(16,200)(15,431)其他一般及行政开支11及回扣55%(297,597)(192,225)(10)%(70,234)(75,796)(77,652)公司中心费用55%(685,650)(443,682)6%(176,928)(174,978)(167,317)费用总额17% 331,887282,73145% 97,92785,31667,404营业利润其他GP及财务收入和支出1,066% 64,7345,550(13)% 3,49845,1244,006投资相关收益(IRE)19% 30,11325,31442% 6,0936,0824,285已实现GP投资收益不适用34,621(19,764)830%(2,595)39,042(279)未实现收益––财务收入未实现收益58%(15,502)(9,837)4%(3,891)(4,516)(3,758)租赁费用(22)%(55,023)(70,847)N/A 42,389(66,408)(4,458)其他项目丨N/A 2,0 19(3,701)N/A 8851,521(2,201)股权收益(亏损)44%(30,662)(21,334)15%(5,753)(9,814)(5,003)股权补偿210%(16,325)(5,262)95%(5,596)(3,566)(2,870)管理合同摊销²(89)%(5,942)(55,484)23%(所得税前29%(60,577)(46,953)157%(29,197)(6,770)(11,360)(-)所得税↓ 116% 272,704126,19395% 109,33848,03455,928净收入(90)% 5,30054,11928% 2924,453228(+)营业外支出(包括所得税影响)不适用(2,040)2,772337%(35,545)33,603(8,141)(-)与收购相关的或有对价调整N/A(2,558)– N/A(23,007)20,449 –(+)OCI调整49% 273,407183,0846% 51,078106,53948,015调整后净收益44% 266,690185,468(8非控股权益见文件末尾的注释和定义

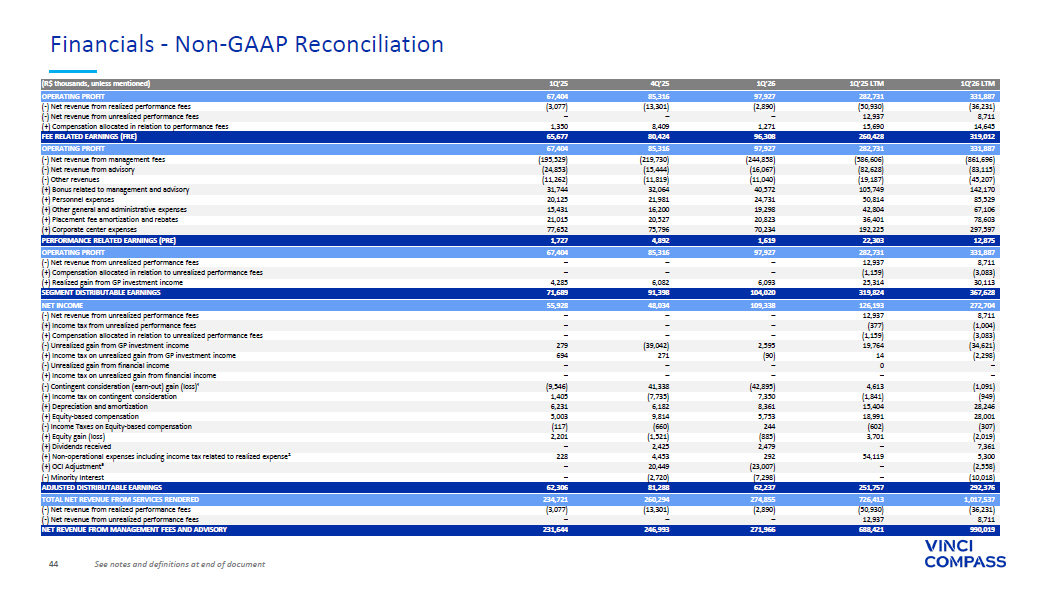

44财务-非GAAP调节1Q‘26 LTM 1Q’25 LTM 1Q‘26 Q4’25 1Q'25(千雷亚尔,除非提及)331,887282,73197,92785,31667,404营业利润(36,231)(50,930)(2,890)(13,301)(3,077)(-)已实现业绩费净收入8,71112,937 – ––(-)未实现业绩费净收入14,64515,6901,2718,4091,350(+)与业绩费相关的分配补偿319,012260,42896,30880,42465,677与费用相关的收益(FRE)331,887282,73197,92785,31667,404营业利润(861,696)(586,606)(244,858)(219,730)(195,529)(-)收入142,170105,74940,57232,06431,744(+)与管理和咨询相关的奖金85,52950,81424,73121,98120,125(+)人事费用67,10642,80419,29816,20015,431(+)其他一般和行政费用78,60336,40120,82320,52721,015(+)安置费摊销及返利297,597192,22570,23475,79677,652(+)公司中心费用12,87522,3031,6194,8921,727业绩相关收益(预)331,887282,73197,92785,31667,404营业利润8,71112,937 – ––(-)未实现业绩费净收入(3,083)(1,159)––(+)与未实现业绩费相关的分配补偿30,11325,3146,0936,0824,285(+)已实现GP投资收益367,628319,824104,02091,39871,689分部可分配收益272,704126,193109,33848,03455,–(+)未实现绩效费所得税(3,083)(1,159)– ––(+)与未实现绩效费相关的分配补偿(34,621)19,7642,595(39,042)279(-)GP投资收益未实现收益(2,298)14(90)271694(+)GP投资收益未实现收益所得税– 0– ––(-)财务收益未实现收益– ––(+)财务收益未实现收益所得税(1,091)4,613(42,895)41,338(9,546)(-)或有对价(盈利-出)收益(亏损)丨(949)(1,841)7,350(7,735)1,405(+)或有对价所得税28,24615,4048,3616,1826,231(+)折旧及摊销28,00118,9915,7539,8145,003(+)股权报酬(307)(602)244(660)(117)(-)股权报酬所得税(2,0 19)3,701(885)(1,521)2,201(+)股权收益(亏损)7,361 – 2,4792,425 –(+)收到的股息5,30054,1192924,453228(+)包括与已实现费用相关的所得税在内的非经营性费用²(2,558)–(23,007)20,449 –(+)OCI调整φ(10,018)–(7,298)(2,720)–(-)少数股东权益292,376251,75762,23781,28862,306调整后可分配(2,890)(13,301)(3,077)(-)已实现绩效费净收入8,71112,937 – ––(-)未实现绩效费净收入990,019688,421271,966246,993231,644管理费和咨询收入净额见文件末尾的注释和定义

45资产负债表03/31/202612/31/2025资产流动资产208,545280,091现金及现金等价物106,053121,498现金及银行存款84,671153,729以公允价值计量且其变动计入损益的金融工具17,8214,864以摊余成本计量的金融工具755,7071,534,471以公允价值计量且其变动计入损益的金融工具190,973214,706贸易应收款项--次级-应收租赁20,01120,010可收回税款76,95470,168其他资产1,252,1902,119,446流动资产总额非流动资产883,744151,615以公允价值计量且其变动计入利润的金融工具或损失5,7416,141按摊余成本计算的金融工具27,38417,518应收贸易账款3,0031,225应收税款39,87347,393递延税款37,68738,315其他应收款997,432262,20769,90365,796采用权益法核算的投资49,65543,999司法存款71,45674,095财产和设备134,225141,226使用权-租赁1,318,7331,326,216无形资产2,641,4041,913,539非流动资产合计3,893,5944,032,985总资产03/31/202612/31/2025负债和权益流动负债13,69213,369贸易应付款项29,508 –以公允价值计量且其变动计入损益的金融工具39,843 –递延收入57,11533,307租赁41,54338,101应付账款40,858 199,422劳动和社会保障义务14,29593,862贷款和融资9,70635,047应交税费246,560413,108流动负债总额非流动负债– 6应付账款124,430126,877租赁7,6359,221劳动和社会保障义务845,529872,770贷款及融资3,9004,641递延税项50,13644,446或有事项准备528,814508,416退休计划负债1,560,4441,566,3771,807,0041,979,485总负债权益1919股本2,236,4062,236,406额外实收资本(306,608)(306,608)库存股138,34491,974留存收益(59,633)(43,013)其他准备金2,008,5281,978,77878,06274,722子公司股权中的非控制性权益2,086,5902,053,500总权益3,893,5944,032,985 总负债及权益

46补充详情

47见附注和文件末尾的定义AUM丨前滚总实物资产股权私募股权信贷全球IP & S单位:百万雷亚尔354,10815,47615,28615,39036,464271,492期初余额(153)(54)–(31)(62)(6)(+/-)资本认购/(资本回报)258147 – – – 112 –(+)资本认购(411)(201)–(31)(174)(6)(-)资本回报– –– ––(+)收购4,400(3)118 – 9073,377(+/-)净流入/流出(14,130)(204)(230)(111)(1,250)(12,334)(+/-)外汇变动2,578213912(273)753974(+/-)升值/(贬值)346,80315,42716,08614,97536,813263,503截至3月31日止三个月的期末余额,2026 Total Real Assets Equities Private Equity Credit Global IP & S in R $ million 304,55211,96514,79316,48129,389231,924期初余额2,1212,312 –(276)93(8)(+/-)资本认购/(资本回报)4,2023,364 – 18360(+)资本认购(2,080)(1,053)–(277)(742)(8)(-)资本回报15,594 – 621 – 51614,458(+)收购20,878(26)(3,353)– 6,48517,772(+/-)净流入/流出(23,231)(255)(468)(223)(1,959)(20,315,42716,08614,97536,813263,503截至2026年3月31日止十二个月的期末余额

48见附注文件费用末尾的定义-赚取资产管理规模丨滚存总实物资产股权私募股权信贷全球IP & S百万雷亚尔346,49012,68415,24012,54135,870270,156期初余额(153)(54)–(31)(62)(6)(+/-)认缴出资/(资本回报)258147 – – 112 –(+)认缴出资(411)(201)–(31)(174)(6)(-)资本回报–– –– ––(+)收购4,369(3)119 – 8923,360(+/-)净流入/流出(13,931)(63)(230)(111)(1,226)(12,301)(+/-)外汇变动2,659138907(112)758969(+/-)升值/(贬值)339,43512,70316,03612,28736,232262,178截至3月31日止三个月的期末余额,2026 Total Real Assets Equities Private Equity Credit Global IP & S in R $ million 299,18011,83914,73913,28728,764230,551期初余额(514)(332)–(257)84(8)(+/-)资本认购/(资本回报)1,517691 – – – 826 –(+)资本认购(2,031)(1,023)–(257)(742)(8)(-)资本回报15,594 – 621 – 51614,458(+)收购20,539(26)(3,331)– 6,19917,697(+/-)净流入/流出(22,995)(113)(466)(223)(1,91812,70316,03612,28736,232262,178截至2026年3月31日止十二个月的期末余额

49项投资记录–信用与股票基金门槛率市场对比2400万1200万年初至今1Q'26 NAV丨(百万雷亚尔)分部基金或策略IPCA +收益率IMA-B IPCA +收益率IMA-B34.6 % 40.3% 8.2% 8.2% 287.5股票Vinci总回报² IBOV IBOV 31.7% 40.6% 12.7% 12.7% 965.1股票Mosaico Strategy ↓ IBOV IBOV 42.5% 42.6% 14.7% 14.7% 376.8股票Vinci Gas Dividendos FIA N/A 标普/BMV IPC 39.5% 37.0% 8.7% 222.8 Equities Compass CRECE + N/A丨S & P丨MERVAL 148.7% 25.1%(1.2)%(1.2)% 365.3 Equities Compass Crecimiento N/A N/A 65.3% 38.8%(0.0)%(0.0)% 1,858.6 Equities3.6% 473.8 Credit Vinci Energia Sustent á vel IPCA + 5% CDI 24.8% 13.9% 3.2% 3.2% 295.0 Credit Vinci Cr é dito Multiestrat é gia N/A CEMBI Broad Div 15.5% 6.5%(0.1)%(0.1)% 5,431.5 Credit Compass Latam Corporate Debt Fund N/A CEMBI Broad Div HY 16.9% 5.4% 0.8% 1,894.5 Credit Compass Latam High Yield USD N/A PIP CETes 28D 20.6% 8.4% 1.8% 1.8% 2,679.0 Credit Compass I + LIQG N/A CDI 29.1% 15.3% 3.3% 1,399.1 Credit Compass Credit Selection CDI 29.4% 14.7% 3.5% 3.5% 1,987.6 Credit Compass Yield 30 N/A N/7.9% 3.3%(0.2)%(0.2)% 745.3 Credit Compass Renta FIJA-B见文件末尾的注释和定义24m 12m YTD 1Q'26 Benchmark 26.1% 12.2% 3.5% 3.5% IPCA 4 + yield IMA-B 546.3% 43.9% 16.3% 16.3% IBOV 628.3% 35.9% 6.9% 6.9% 标普/BMV IPC 7146.4% 28.2%(1.8)%(1.8)% 标普 MERVAL 827.7% 14.8% 3.4% 3.4% CDI 99.8% 4.1% 1.9% 1.9% IPCA 15.3% 6.2% 0.1% 0.1% CEMBI Broad Div 1017.8% 7.1% 1.2% 1.2% CEMBI Broad Div HY 1120.1

50项投资记录–全球IP & S和实物资产基金见附注和文件末尾的定义24m 12m YTD1Q‘26基准27.7% 14.8% 3.4% 3.4% CDI 220.6% 12.5% 3.9% 3.9% IMA-B3 9.8% 4.1% 1.9% 1.9% IPCA 413.6% 16.8% 2.5% 2.5% IFIX 5门槛率市场比较24m 12m YTD1Q’26 NAV丨(百万雷亚尔)分部基金或战略CDI CDI 23.5% 12.9% 3.0% 3.0% 38.6 Global IP & S Vinci Multiestrat é gia FIM CDI CDI 21.9% 11.2% 2.4% 2.4% 135.1 Global IP & S Atlas Strategy IMA-B IMA-B 22.3% 13.2% 3.8% 3.8% 68 0.2 Global IP & S Vinci Valorem FIM N/A IPCA 17.8% 10.5% 3.1% 3.1% 55 2.4 Global IP & S Equilibrio Strategy IMA-B IMA-B 21.8% 12.5% 5.7% 5.7% 90.5 Global IP & S Vinci Retorno Real FIM IPCA + 6% IFIX 7.5% 15.9% 2.6% 2.6% 3,153.9 Real Assets(Listed REIT)VISC11 IPCA + 6% IFIX 28.1% 30.8% 1.7% 1.7% 1,483.2 Real Assets(Listed REITIFIX(17.9)% 7.7% 1.1% 1.1% 416.6 Real Assets(Listed REIT)VINO11 IPCA + 6% IFIX(27.2)% 4.2%(10.0)%(10.0)% 149.8 Real Assets(Listed REIT)VIUR11 IPCA + X % IFIX 15.9% 20.3% 4.4% 4.4% 130.8 Real Assets(Listed REIT)VCRI11 CDI + 1% IFIX 4.8% 2.6% 0.0% 0.0% 393.8 Real Assets(REIT)VICA11 IFIX IFIX 17.3% 16.6% 3.3% 3.3% 43.7 Real Assets(REIT)VINCI FOFIMOBILIARIO FIM CP N/A N/A(31.3)% 31.3% 7.8% 7.8% 420.7 Real Assets(Listed REIT)VIGT11

51见附注和文件投资记录末尾的定义–封闭式基金备考历史投资组合表现丨毛IRR毛IRR毛MOIC毛MOIC总值未实现或部分实现投资资本承诺资本年份分部基金(美元)(巴西雷亚尔)(美元)(巴西雷亚尔)(巴西雷亚尔)(雷亚尔)(雷亚尔)(雷亚尔)77.2% 71.5% 4.0x 4.3x 5,185545,1311,2061,4152004私募股权基金1(0.3%)8.0% 1.0x 1.8x 3,8171,8112,0062,0872,2002011私募股权VCP II 17.5% 21.5% 1.9x 2.1x 5,5625,2493132,5484,0002018私募股权VCP III 55.5% 59.9% 1.3x 1.3x 1,5411,541 – 1,1653,8792022私募股权VCP IV 70.2% 64.5% 2.1x 2.3x 16,1038,6547,4507,00611,494私募股权VCP策略² 30.5% 22.0% 2.6xEquity NE Empreendor φ 13.7% 20.6% 1.8x 2.4x 321812401342402017 Private Equity Nordeste III 20.9% 20.7% 1.5x 1.3x 1,0538651887341,0002020 Private Equity VIR IV 26.0% 21.1% 1.6x 1.7x 1,4009474538811,276 Private Equity丨VIR丨Strategy丨19.2% 25.6% 2.2x 2.7x 383223612051282018 Credit SPS I 22.6% 22.1% 2.3x 2.3x 1,7545681,1861,0826712020 Credit SPS II 23.6% 23.6% 2.6x 2.5x 2,4571,5069511,7331,0712021 Credit SPS III 38.6% 24.3% 1.1x 1.1x 24624063481,3292025 Credit SPS2.5x 4,8392,3362,5033,3693,199 Credit SPS Strategy 21.7% 19.3% 1.5x 1.5x 247691781651652022 Credit MAV I 16.2% 19.3% 1.4x 1.3x 269205642052052023 Credit MAV II N.M. N.M. N.M. 185168171672202025 Credit MAV III 18.6% 19.3% 1.5x 1.4x 700442258537590 Credit MAV Strategy 2.9% 10.7% 1.3x 2.3x 5713162552532532012 Real Assets Lacan Florestal I 6.3% 10.8% 1.5x 1.9x 6935681253563562016 Real Assets Lacan Florestal II 11.1% 12.1% 1.4x 1.4x 618618 – 4355012020 Real Assets Lacan Florestal III 32.6% 26.4% 1.3x 1.3x 271271 – 2162602023 Real Assets Lacan Florestal IV 6.2% 12.7% 1.4x 1.7x 2,1541,7743801,2601,370 Real Assets Lacan Strategy 40.4% 55.5% 2.7x 3.6x 37593671042112017 Real Assets FIP Transmiss ã o丨13.1% 15.7% 1.4x 1.5x 528528 – 3503862021 Real Assets VIAS NM NM 1.1x 1.1x 169169 – 1511,7842022 Real Assets VICC丨丨丨丨丨% 11.7% 1.3x 1.3x 460427343464222021 Real Assets VFDL丨丨NM 1.3x 1.2x 1,7331,64信用基础设施丨²

52见附注和文件末尾的定义股东股息和股份摘要1Q‘26 Q4’25 Q3‘25 Q2’25 Q1‘25 Q4’24 Q3‘24 Q2’24(单位:千美元)62,23781,28873,09275,75962,30673,94657,10458,401调整后可分配收益(R $)12,70215,60513,64513,96411,02712,8049,87210,331调整后可分配收益(美元)丨0.190.24 0.22 0.17 0.20 0.19调整后每股普通股DE(美元)² 0.17 0.17 0.15 0.15 0.15 0.16 0.17实际每股普通股股息丨1Q‘26 Q4’25 Q3‘25 Q1’25 Q4‘24 Q3’24 Q2 ' 24 VINP股份回购股份--10.07 10.28 10.38 10.82平均成本(美元/股)---1,645,2106,879,6986,246,5773,890,8492,382,251资本部署(美元)14,466,23914,466,23914,466,23914,466,23914,466,23914,466,23914,466,239 B类50,955,85950,955,85948,778,42048,778,42048,896,96849,580,11638,404,37538,779,209 A类丨65,422,09865,422,09863,244,65963,363,20764,046,35552,该公司decl d向截至2026年5月25日的记录持有人发放每股普通股4.90 ²美元的季度股息;将于2026年6月8日支付

截至2026年3月第13(1)页53注;VCP IV的基金规模不考虑潜在的共同投资。第25(1)页附注每股FRE的计算考虑了本季度末的流通股数量。第26(1)页附注每股FRE的计算考虑了本季度末的流通股数量。最近十二个月的数值计算为最近三个季度的总和。(2)其他项目包括与SPS收购相关的财务收入/(费用)、Ares可转换优先股和其他财务费用产生的收入/(亏损)。(3)非营运开支包括与收购有关的专业服务有关的开支。(4)少数股东权益包括Verde Asset Management收益中归属于剩余49的部分。9%的非控股权益,继Vinci Compass收购一家控股50。1%的股权。因此,Verde的业绩完全并入费用相关收益(FRE),在得出可分配收益(DE)和调整后可分配收益(Adjusted DE)之前扣除非控股权益。(5)每股DE是考虑本季度末的流通股数量计算得出的。最近十二个月的数值计算为最近三个季度的总和。(6)调整后的可分配收益按不包括非经营性费用的可分配收益计算。(7)调整后的每股DE是考虑本季度末的流通股数量计算得出的。最近十二个月的数值计算为最近三个季度的总和。第27(1)页注释AUM的计算方法是合并重复计算,这是由于来自一个分部的资金投资于其他分部,并且在合并时将其消除,并且不包括我们分部之间共同管理基金的重复计算。考虑管理和咨询资产。第28(1)页注释优先回报w/catch-up规则适用于车辆必须向其有限合伙人偿还按优先回报率更正的100%投资资本的基金,以便其可以收取履约费。一旦达到优选收益率,由于追涨条款,业绩费用会在基金绝对收益之上收取,而不是在优选收益率之上收取超额收益。(2)门槛费率是基金在收取绩效费之前必须达到的最低回报。在大多数情况下,具有门槛率的基金也处于高水位线条款之下。(3)优先回报的基金必须将按优先回报率修正后的投入资本100%返还给其有限合伙人,以收取业绩表现费。注释和定义

54第32页附注(1)现金及现金等价物包括库存现金、存放于金融机构的银行存款、原到期日为三个月或以下、易于转换为第三方已知金额、价值变动风险很小的其他短期、高流动性投资。(2)流动性资金的价值计算为截至2026年3月31日以公允价值投资于Vinci Compass’s Equities、Global IP & S、Credit和Real Estate的流动性资金。它还包括现金和存款证以及联邦债券。从1 q'24开始,我们不考虑将金融产品称为公司退休计划服务的一部分的基金。有关更多详细信息,请参阅2026年5月11日在SEC提交的1 Q'26财务报表。(3)GP基金投资包括Vinci Compass对私募市场基金和其他封闭式基金的GP投资,涉及股票和全球IP & S领域的长期锁定和公共REITs,按截至2026年3月31日的公允价值计算。欲了解更多详情,请参阅美国证券交易委员会于2026年5月11日提交的财务报表。(4)债务义务包括商业票据、应付对价和可转换优先股。除了这些债务,Vinci Compass还承担有关盈利结构和并购交易赎回责任的义务。有关更多详细信息,请参阅2026年5月11日在SEC提交的1 Q'26财务报表。(5)考虑每个季度末的流通股数量计算每股净现金和投资。第36页注释(1)前期费用是针对TPD替代承诺收取的一次性费用。(2)第三方分销(Third Party Distribution),即TPD,是指由第三方资产管理公司管理的资金,由Vinci Compass的平台进行分销。(3)其他包括养老金计划和Vinci退休服务。第43页附注(1)其他项目包括或有对价调整产生的收入/(亏损)以及与收购和Ares可转换优先股相关的财务收入/(费用)。(2)管理合同摊销是指分配给基金的管理合同和客户关系的购买价格,是业务合并的结果。这些金额根据相关资金的存续期进行摊销。当基金的使用寿命不确定时,分配给这些无形资产的金额每年进行减值测试,或每当任何特定的经济或运营状况表明其成本必须进行审查时(3)非运营费用包括与收购相关的专业服务相关的费用。(四)所得税由我国企业所得税和社会贡献税计算的税种组成。我们按实际应税利润制度征税,而我们的部分子公司按视同利润征税。(5)或有对价调整(税后)反映应以股票支付的earn out公允价值变动,系期间股价变动所致。(6)OCI包括合并记账本位币不为巴西雷亚尔的子公司产生的外汇变动,直接计入股东权益(其他综合收益),不影响损益。Notes and Definitions(cont’d)

55第44页附注(1)或有对价调整(税后)反映了由于期间股票价格的变化,将以股票支付的盈余公允价值的变化。(2)非营运开支包括与收购有关的专业服务有关的开支。(3)OCI包括合并功能货币不是巴西雷亚尔的子公司产生的外汇变动,直接在股东权益(其他综合收益)中确认,不影响损益。第47(1)页注释AUM的计算方法是合并重复计算,这是由于来自一个分部的资金投资于其他分部,并且在合并时将其消除,并且不包括我们分部之间共同管理基金的重复计算。考虑管理和咨询资产。第48(1)页注释FEAUM根据此类基金的政策,计量为管理和咨询下的资产,不包括在任何时候不收取管理费或绩效费的基金。FEAUM的计算方法是合并重复计算,这是由于来自一个部门的资金投资于其他部门,它在合并时被消除,并且不包括我们部门之间共同管理基金的重复计算。第49(1)页附注NAV为每只基金的资产净值。对于上市车辆,NAV代表基金的市场估值。(2)总回报策略包括基金总回报FIC FIM和总回报制度型FIA。(3)Mosaico Strategy包括基金Mosaico、Mosaico Institucional和Mosaico Advisory FIA。(4)IPCA是IBGE衡量的广泛的消费者价格指数。(5)IMAB由与IPCA指数化的政府债券组成。IMAB 5还包括与IPCA挂钩的、期限最长为5年的政府债券。(6)巴西股市最相关指数。(7)标普/BMV IPC寻求衡量墨西哥股市上规模最大、流动性最好的股票的表现。(8)阿根廷的旗舰指数—— 标普 MERVAL指数寻求衡量阿根廷股市上规模最大、流动性最强的股票的表现。(9)CDI是巴西银行间隔夜利率的平均值(该期限的日均)。(10)CEMBI Broad Div跟踪新兴市场企业实体发行的美元计价债券的表现。(11)J. P. Morgan CEMBI Broad Diversified HY指数跟踪由企业、主权和准主权实体发行的流动性、美元新兴市场固定和浮动利率债务工具。(12)PIP CETES28 d是一种投资于CETES28天期证券的指数。CETes是墨西哥政府发行的国库凭证。注释和定义(续)

56第50页附注(1)NAV为每只基金的资产净值。对于上市车辆,NAV代表基金的市场估值。(2)CDI是巴西银行间隔夜利率的平均值(该期限的日均)。(3)IMAB由与IPCA指数化的政府债券组成。IMAB 5还包括与IPCA挂钩的、期限最长为5年的政府债券。(4)IPCA是IBGE衡量的广泛的消费者价格指数。(5)IFIX是由巴西股票市场上市REITs组成的指数。第51(1)页注释往绩记录信息以备考方式以当地货币在本演示文稿中通篇呈现。(2)VCP III和VCP IV的承诺资本考虑共同投资的金额。然而,回报只考虑投资于主力资金的金额。截至25年第4季度为VCP策略提供的业绩记录,由于基金管理人披露基金季度加价的时间表。(3)Nordeste Empreendor(“NEI”)的业绩信息仅包括由Jose Pano领导的团队投资、管理和剥离的四项(七项中的四项)投资(统称为‘参与投资’),而这些投资受雇于NEI的经理(“NEI经理”),该实体不隶属于该经理或Vinci Compass。此处有关NEI管理人进行的任何投资的信息未经NEI管理人准备,NEI管理人对任何此类信息的准确性或完整性不承担任何责任。(4)由于基金管理人披露基金季度加价的时间轴,VIR策略的往绩记录截至4 Q'25。(5)Vinci SPS策略的业绩记录截至1 Q'26。(6)MAV策略的业绩记录截至1 Q'26。(7)Lacan战略的业绩记录截至1 Q'26。(8)FIP Infra的往绩记录截至4 Q'25,由于基金管理人披露基金季度加价的时间表。(9)VIAS的往绩记录截至4 Q'25,由于基金管理人披露基金季度加价的时间表。(10)VICC的承诺总额截至4 Q'25,由于基金管理人披露基金季度加价的时间表。(11)VFDL的往绩记录截至1 Q'26。(12)Vinci Credit Infra的往绩记录截至1 Q'26。第52页附注(1)美元可分配收益的计算考虑了美元兑巴西雷亚尔汇率为4。8999年,截至2026年5月8日,我们的董事会批准了股息。(2)每股计算以期末参与普通股为基础。(3)每股普通股实际股息的计算考虑了截至适用记录日期的股份数量。(4)截至2026年3月31日,公众持股量由14,800,773股A类普通股组成。注释和定义(续)

57 •“与费用相关的收益”,即“FRE”,是一种监测我们业务的基线业绩和趋势的指标,其方式不包括业绩费用、投资收入和不是由我们的正常运营过程产生的费用。FRE的计算方法为营业利润,减去(a)已实现绩效费的净收入,减去(b)未实现绩效费的净收入,加上(c)以股份为基础的付款加上(d)与绩效费相关的分配补偿加上(e)与收购、我们与Compass和我们的国际公司组织的业务合并相关的专业服务相关的费用(这些费用从12月31日终了年度开始被添加到FRE的计算中,2022年,以确保该指标作为评估我们从正常经营过程中产生的收入和费用中产生利润的能力的工具的有用性)加上(f)与业务合并相关的基金管理合同的摊销(这些费用已被添加到截至12月31日止年度开始的FRE计算中,2024年,以排除与特定收购交易相关的折旧费用,而不是我们的持续运营;这些金额只有在完成与Compass的业务合并后才有意义,因此我们不会在2024年之前的期间提供此类金额)。•“FRE Margin”的计算方法是FRE除以管理费净收入、咨询服务净收入和其他收入净收入之和。•“可分配收益”,即“DE”,被我们的董事会用作评估我们向股东分配股息的表现和能力的参考。可分配收益的计算方法为当年利润,减去(a)未实现绩效费的净收入,加上(b)未实现绩效费的所得税,加上(c)与未实现绩效费相关的分配补偿,减去(d)使用权益法核算的投资的权益损益,减去(e)投资收益的未实现收益,加上(f)投资收益的未实现收益的所得税,加上(g)以股份为基础的付款,减去(h)以股份为基础的付款的所得税,再加上(i)折旧和摊销,除配售代理费用摊销和退休服务投资相关摊销,减(j)或有对价(盈利)收益(亏损)(税后)。•“DEMargin”的计算方法是,可分配收益除以管理费净收入、绩效费净收入、咨询服务净收入、其他收入净收入和投资收益已实现收益之和。•“与业绩相关的收益”,即“PRE”,是一种绩效衡量标准,我们用来评估我们依靠高于各自门槛率的基金的结果从收入中产生利润的能力。我们将PRE计算为营业利润减去(a)来自管理费的净收入,减去(b)来自咨询服务的净收入,减去(c)来自其他收入的净收入加上(d)人员和利润分享费用,加上(e)其他一般和行政费用,减去(f)与绩效费相关的薪酬。•“PRE利润率”的计算方法是PRE除以来自绩效费的净收入。•“调整后的可分配收益”或“调整后的DE”被我们的董事会用作确定可作为股息分配给股东的收益金额的参考点。调整后的可分配收益计算为可分配收益,加上与收购、我们与Compass的业务合并以及我们的国际公司组织相关的专业服务相关的费用(包括与已实现费用相关的所得税)。•“分部可分配收益”是Vinci Compass的分部盈利能力衡量标准,用于制定经营决策和评估公司五个分部(私募股权、全球投资产品和解决方案、信贷、股票、实物资产和企业咨询)的业绩。分部可分配收益的计算方法为营业利润减去(a)来自未实现绩效费的净收入,加上(b)与未实现绩效费相关的分配补偿,再加上(c)来自GP投资收益的已实现收益。Notes and Definitions(cont’d)

58 •“AUM”指管理和咨询资产。我们的AUM等于以下各项之和:(1)Vinci Compass管理和咨询的所有基金和账户的公平市场价值,涵盖全球IP & S、信贷、私募股权、股票和实物资产;(2)我们有权根据投资者对这些基金的资本承诺条款从基金投资者那里调用的资本;(3)我们安排的共同投资的公平市场价值,这些共同投资已经进行或可能进行,由我们的企业私募股权基金的有限合伙人和这类基金的投资组合公司。由于我们AUM的很大一部分以巴西雷亚尔以外的货币计价,外汇汇率的波动可能会导致我们报告的AUM随时间而变化,与基础资产或承诺变化无关。AUM包括与投资于另一部分资金的一个部分的资金相关的重复计算。这些情况的发生主要是由于(a)基金、投资产品和解决方案部门的基金,以及(b)一般投资基金将部分现金投资于信贷部门和对冲基金部门的基金,以保持流动性并提供现金回报。此类金额在合并时予以消除。相关基金章程禁止跨段对AUM重复收取费用。因此,虽然我们按分部划分的AUM可能会重复计算投资于另一分部资金的一个分部的资金,但任何特定分部的收入不包括与另一分部管理的资产相关的收入,这意味着我们的经营业绩中没有关于收入的公司间抵销。•净现金和投资包括现金和现金等价物以及对流动资金和GP基金投资的公允价值。现金及现金等价物包括现金、存单,由Banco Bradesco(信用评级AAA经惠誉评级评估)发行,利率从99。CDI的5%至101%。•“与费用相关的总收入”是一种衡量标准,我们用来评估我们从业务中产生利润的能力,而无需衡量基金高于各自基准的结果。我们将与费用相关的总收入计算为所提供服务的净收入减去(a)已实现绩效费的净收入和(b)未实现绩效费的净收入。•“总薪酬和福利”是支付给我们员工的利润分成的结果,作为(a)与管理和咨询相关的奖金薪酬和(b)基于绩效的薪酬。•“分部人员费用”由支付给我们基金管理团队员工和合伙人的工资-部分薪酬构成。•“企业中心费用”由支付给员工的薪酬以及与我们的支持团队相关的其他一般和行政费用组成,例如研究、风险、法律与合规、投资者关系、运营和ESG。•“其他一般和行政费用”由第三方费用、折旧和摊销、差旅和代理、营销费用、行政费用、营业外税收、法律和会计等第三方顾问费用以及办公耗材组成。•“配售费摊销和回扣”反映了支付给分销商的费用,由于会计程序,这些费用不会从净管理费中扣除,这与直接影响该条线的某些其他分销商费用不同。•“GP投资收益”是我们对自有Private Markets旗下基金进行自营投资的收益,用作GP承诺。•“财务收入”是通过使用我们的现金和现金等价物对现金和银行存款、存款证以及我们的股票和全球知识产权和S部门的流动资金的自营投资进行的投资而产生的收入。•“租赁费用”包括公司转租活动产生的成本。•“所得税”由我国企业所得税和社会贡献税的税种组成。我们按实际应税利润制度征税,而我们的子公司按视同利润征税。注释和定义(续)

59 •“资本认购/(资本回报)”表示来自我们私人市场封闭式和上市基金的净资本承诺和资本回报。•“净流入/(流出)”表示我们的流动性资金从我们的股票、全球知识产权和信贷部门的净流入和流出。•“升值/(贬值)”是指来自我们基金的资本净增值/贬值,指的是基金投资价值的增减。•“MOIC”是指投入资本上的倍数,一个旨在表示一项投资获得了多少价值回报的比率,计算方法为已实现价值加上未实现价值,除以投资总额、费用和费用总额。•“IRR”是指内部收益率,在贴现现金流分析中,这是一种使所有现金流的净现值等于零的贴现率。注释和定义(续)

60