附件 99.2

投资者介绍2025年第二季度MyBank.com

2前瞻性陈述本演示文稿包含1995年《私人证券诉讼改革法案》所定义的前瞻性陈述。前瞻性陈述不代表历史事实,而是关于管理层对未来的信念、计划和目标的陈述,以及其对这些信念、计划和目标的假设和判断。这些说法有“预期”、“估计”、“应该”、“预期”、“相信”、“打算”等类似表述。尽管这些陈述反映了管理层的善意信念和预测,但它们并不是对未来业绩的保证,也可能不会被证明是真实的。前瞻性陈述所依据的信念、计划和目标涉及风险和不确定性,可能导致实际结果与前瞻性陈述中涉及的结果存在重大差异。有关这些风险和不确定性的讨论,请参阅First United Corporation向美国证券交易委员会提交的定期报告中题为“风险因素”的部分。实际结果是否会符合预期和预测,取决于已知和未知的风险和不确定性。实际结果可能与管理层的预期存在重大差异。本演示文稿应与我们截至2024年12月31日止年度的10-K表格年度报告一起阅读,包括报告中题为“风险因素”的部分,以及我们随后向美国证券交易委员会(“SEC”)提交的报告和其他文件,这些文件可在SEC网站www.sec.gov或我们的网站www.mybank.com上查阅。除法律要求外,我们不打算发布我们所做的任何前瞻性陈述的更新或修订,以反映新信息、未来事件或其他方面。

目录一、二、iii.公司概况财务业绩附录pg。4 pg。10 pg。32

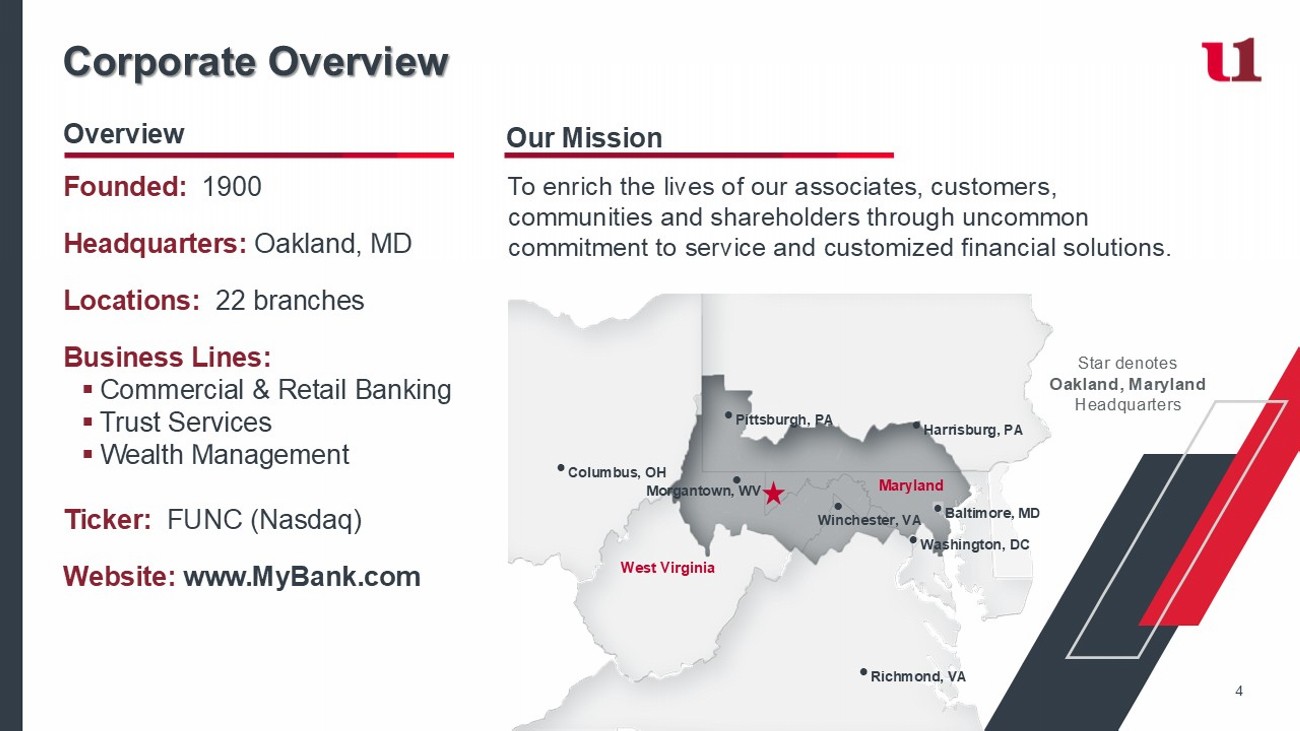

我们的使命是通过不同寻常的服务承诺和定制的金融解决方案,丰富我们的员工、客户、社区和股东的生活。企业概况成立时间:1900总部:马里兰州奥克兰市地点:22个分支机构业务线:▪商业和零售银行▪信托服务▪财富管理股票代码:FUNC(纳斯达克)网站:www.MyBank.com概览西弗吉尼亚州马里兰州•宾夕法尼亚州匹兹堡•华盛顿特区•俄亥俄州哥伦布市•马里兰州巴尔的摩•弗吉尼亚州里士满,西弗吉尼亚州摩根敦•宾夕法尼亚州哈里斯堡温彻斯特,VA Star表示马里兰州奥克兰总部4

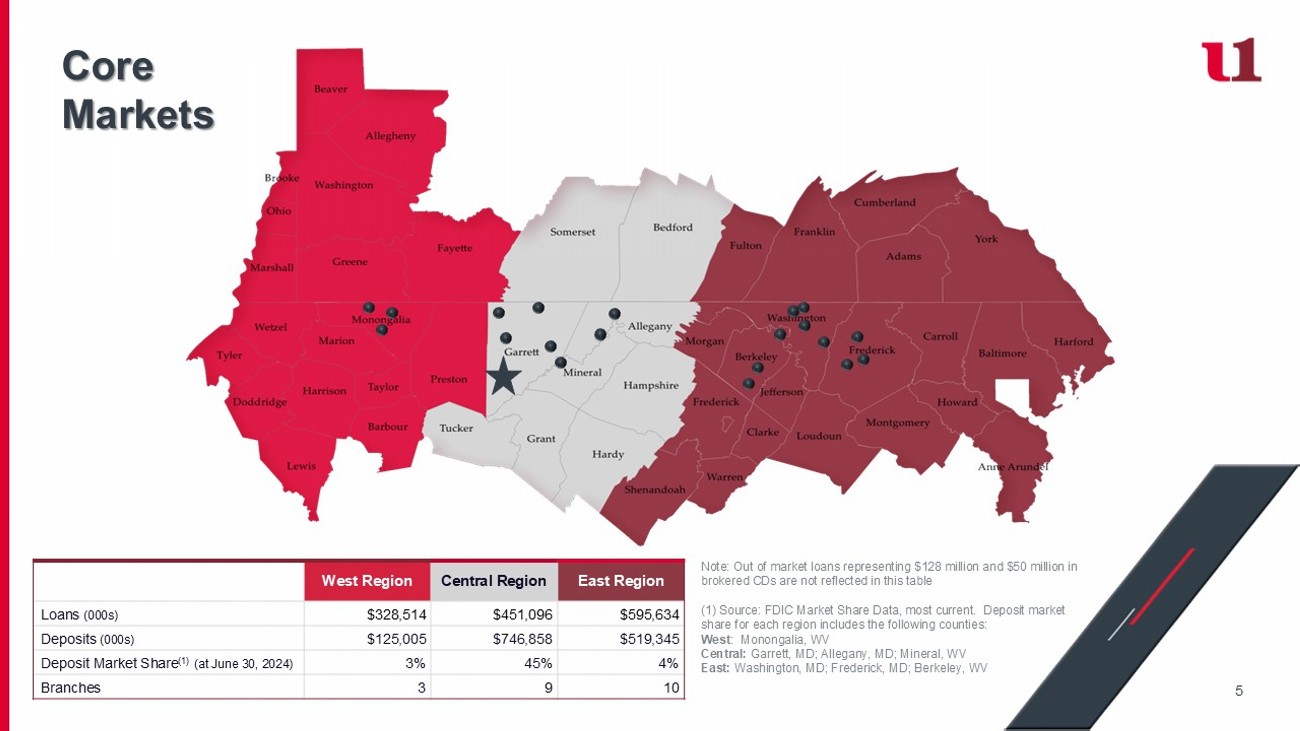

东部地区中部地区西部地区$ 595,634 $ 451,096 $ 328,514贷款(000s)$ 519,345 $ 746,858 $ 125,005存款(000s)4% 45% 3%存款市场份额(1)(截至2024年6月30日)1093分行注:代表1.28亿美元和5000万美元经纪CD的市场外贷款未反映在本表中(1)来源:FDIC市场份额数据,最新。每个地区的矿床市场份额包括以下县:西部:Monongalia,WV Central:Garrett,MD;Allegany,MD;Mineral,WV East:Washington,MD;Frederick,MD;Berkeley,WV Core Markets 5

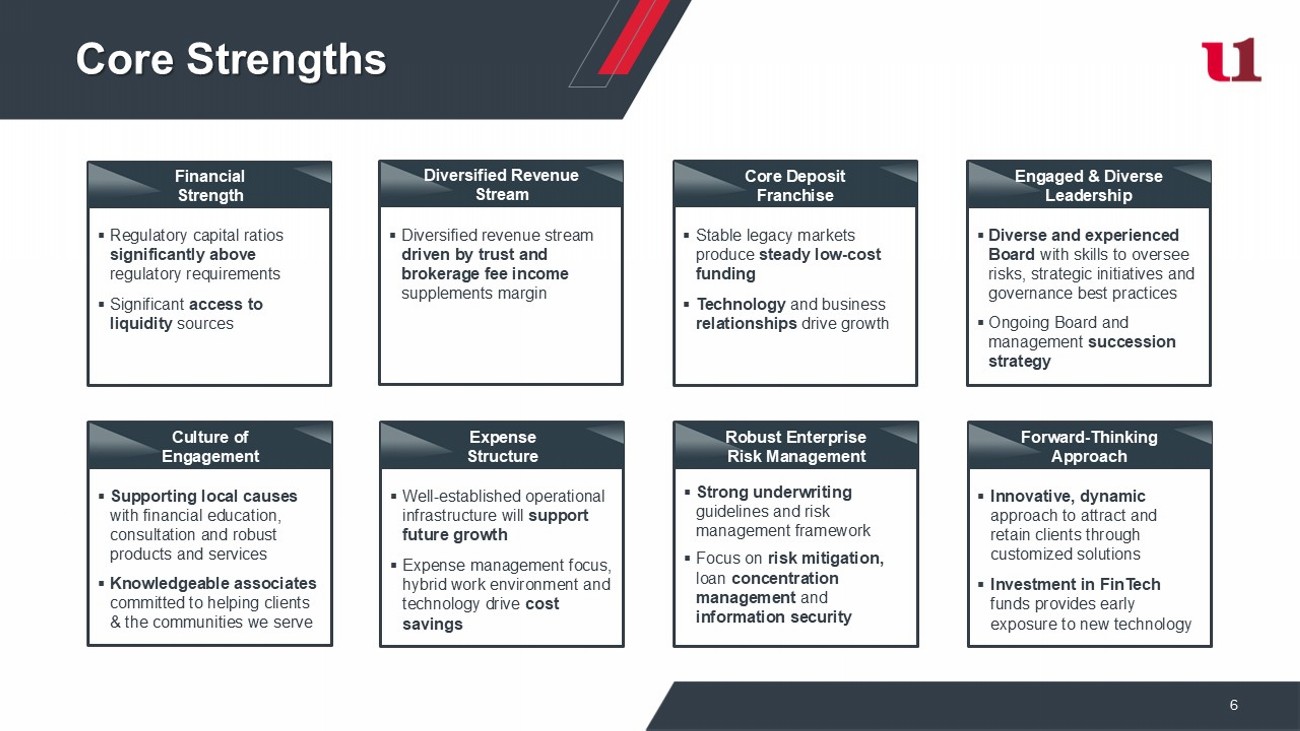

6大核心优势▪信托、券商手续费收入驱动下收入流多元化补充边际收入流多元化▪稳定的遗留市场产生稳定的低成本资金▪技术和业务关系推动增长核心存款特许经营权▪具有监督风险、战略举措和治理最佳实践的技能的多元化和经验丰富的董事会▪正在进行的董事会和管理层继任战略Engaged & Diverse Leadership▪以金融教育支持地方事业,咨询和强大的产品和服务▪知识渊博的员工致力于帮助客户&我们所服务的社区Engagement Culture▪完善的运营基础设施将支持未来增长▪费用管理聚焦、混合工作环境和技术驱动成本节约费用Structure▪强有力的承保准则和风险管理框架▪聚焦风险缓释、贷款集中度管理和信息安全稳健企业风险管理▪创新,通过定制解决方案吸引和留住客户的动态方法▪投资金融科技基金提供早期接触新技术Forward-Thinking Approach▪显著高于监管要求的监管资本比率▪获得大量流动性来源的资金实力

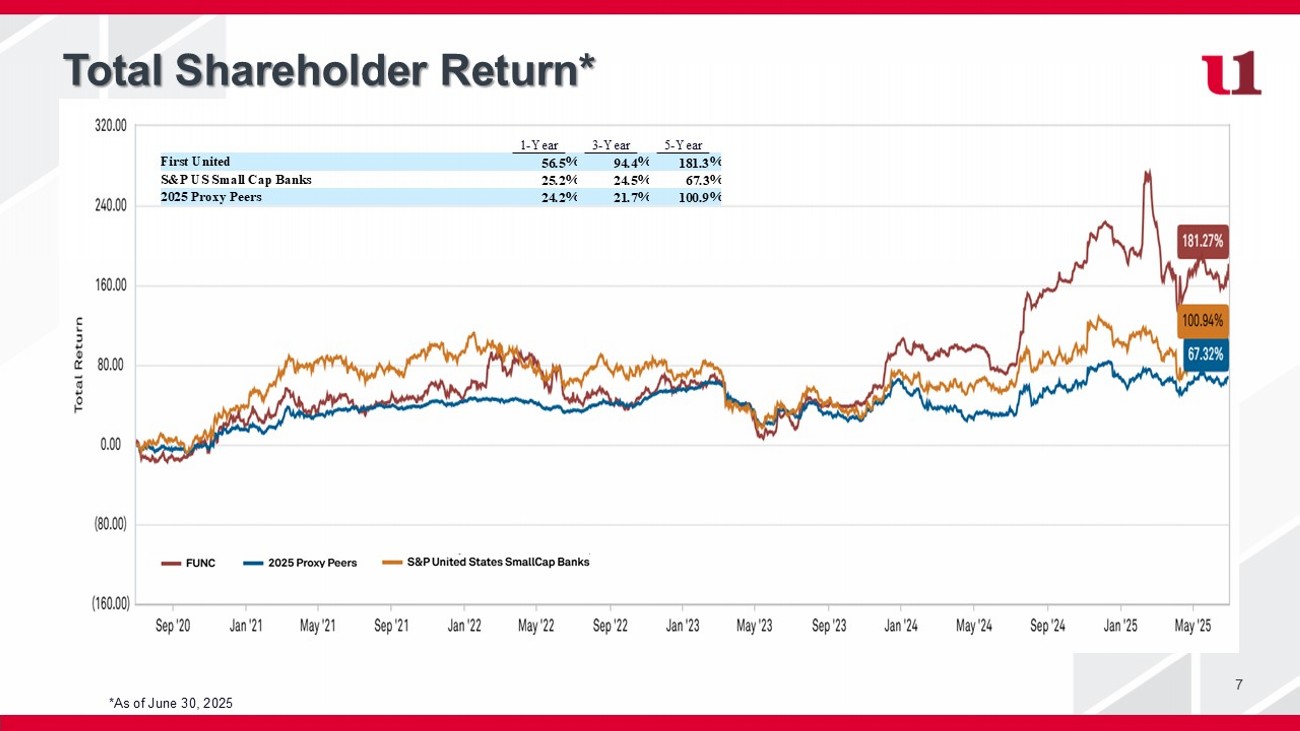

股东总回报*7*截至2025年6月30日5年期3年期1年期% 181.3% 94.4% 56.5 马里兰第一联合 % 67.3% 24.5% 25.2 标普美国小型银行% 100.9% 21.7% 24.22025代理同业

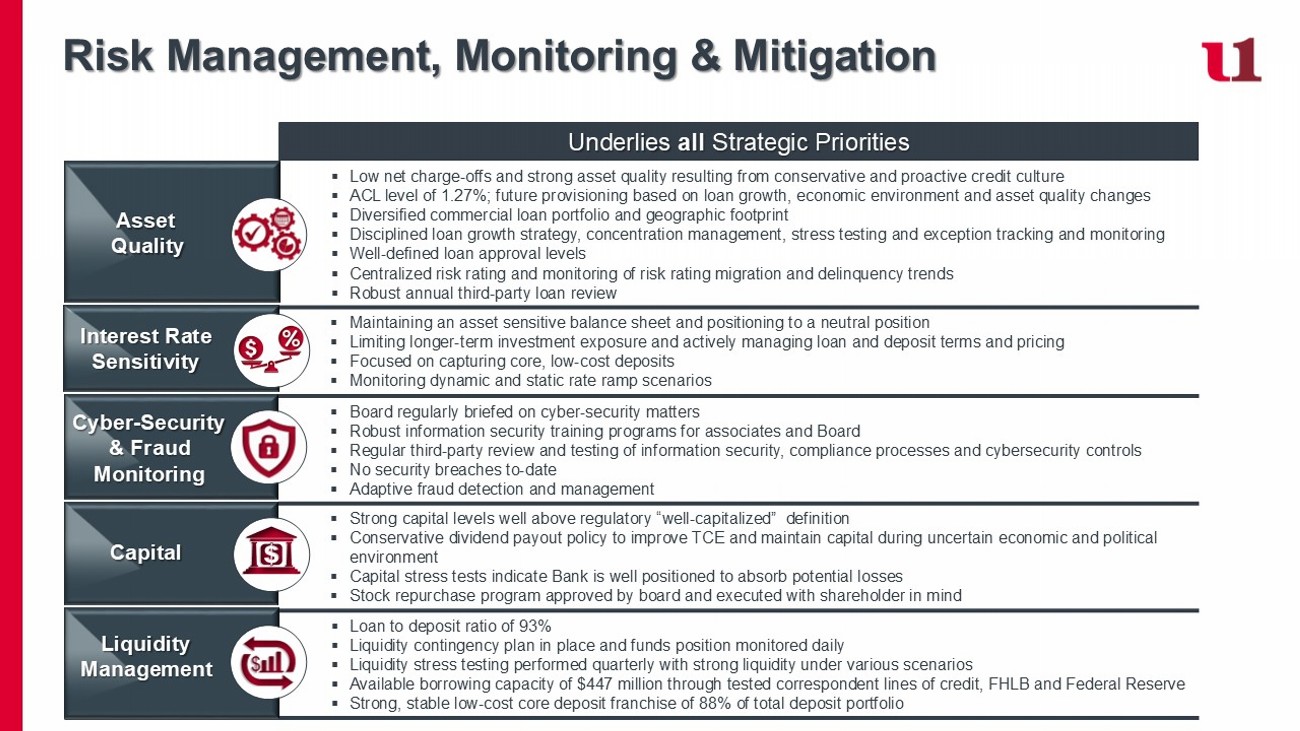

风险管理、监测和缓解是所有战略重点的基础▪保守和积极的信贷文化导致的低净冲销和强劲的资产质量▪ACL水平为1.27%;未来基于贷款增速、经济环境和资产质量变化的拨备计提▪多元化的商业贷款组合和地理足迹▪有纪律的贷款增长战略、集中度管理、压力测试和异常跟踪和监测▪明确界定的贷款审批水平▪风险集中评级,监测风险评级迁移和拖欠趋势▪稳健的年度第三方贷款审查▪维持对资产敏感的资产负债表,定位中性▪限制较长期投资敞口,积极管理贷款和存款条款和定价▪专注于捕获核心,低成本存款▪监测动态和静态速率斜坡场景▪董事会定期就网络安全事项进行简报▪为员工和董事会提供强大的信息安全培训计划▪信息安全定期第三方审查测试,合规流程和网络安全控制▪迄今未发生安全漏洞▪自适应欺诈检测和管理▪强劲的资本水平远高于监管“资本充足”的定义▪保守的派息政策,在不确定的经济和政治环境中改善TCE并保持资本▪资本压力测试显示银行有能力吸收潜在损失▪股票回购计划获董事会批准并在执行时考虑到股东▪贷存比93%▪流动性应急计划到位和每日监测的基金仓位▪流动性压力测试每季度进行一次,各种情景下流动性较强▪通过测试的代理信贷额度、FHLB和美联储的可用借款能力为4.47亿美元▪强大、稳定的低成本核心存款专营权占总存款组合的88%赛博-安全与欺诈监测资产质量资本流动性管理利率敏感性

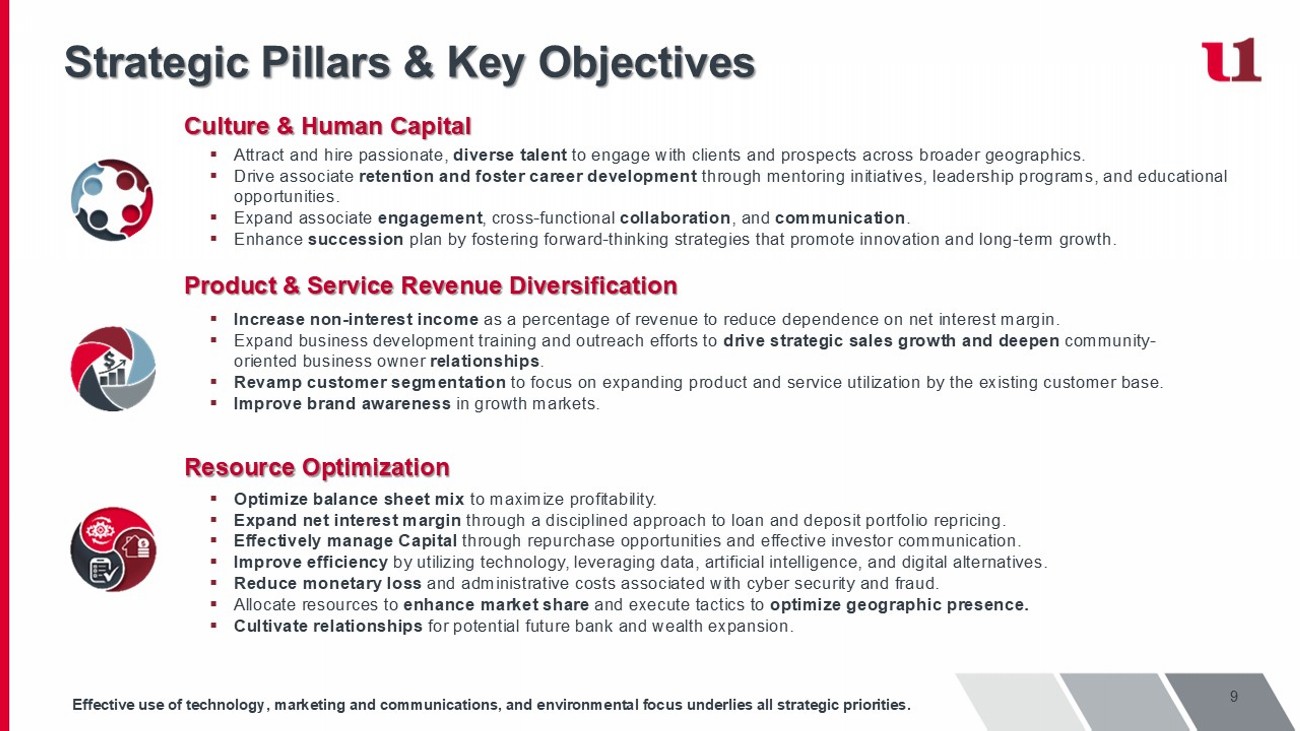

9大战略支柱&关键目标文化&人力资本▪吸引和雇用充满激情、多元化的人才,与更广泛地区的客户和潜在客户互动。▪通过辅导计划、领导力计划和教育机会,推动员工留任并促进职业发展。▪扩大员工参与、跨职能协作和沟通。▪通过培养促进创新和长期增长的前瞻性思维战略,增强继任计划。产品&服务收入多元化▪提高非利息收入占营收比例,减少对净息差的依赖。▪扩大业务拓展培训和外联力度,带动战略销售增长,深化面向社区的企业主关系。▪改造客户细分,专注于扩大现有客户群对产品和服务的利用。▪在成长型市场提高品牌知名度。资源优化▪优化资产负债表组合,实现盈利最大化。▪通过有纪律的贷款和存款组合重新定价方法扩大净息差。▪通过回购机会和有效的投资者沟通有效管理资本。▪通过利用技术、利用数据、人工智能和数字替代品来提高效率。▪减少与网络安全和欺诈相关的金钱损失和管理成本。▪配置资源提升市场份额,执行战术优化地域存在。▪为未来潜在的银行和财富扩张培养关系。有效利用技术、营销和传播以及环境重点是所有战略优先事项的基础。

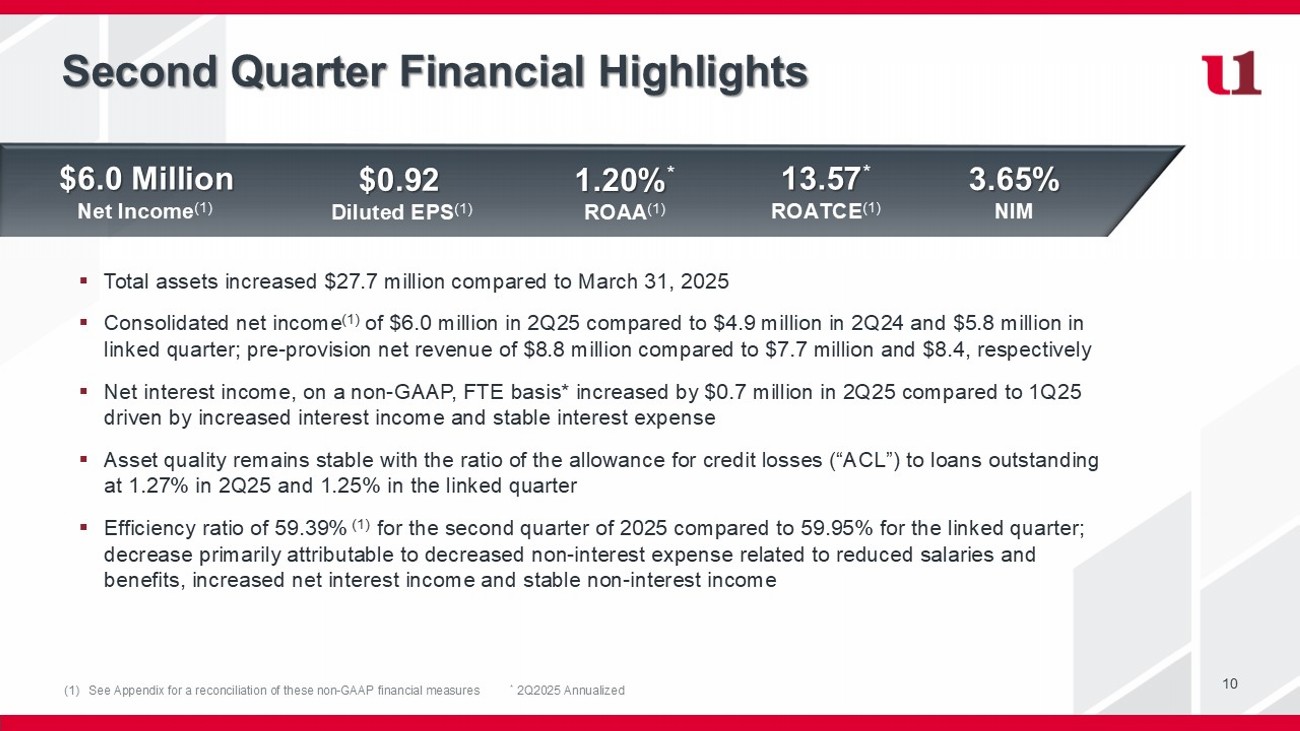

10 $ 6.0百万净收益(1)$ 0.92摊薄EPS(1)1.20%*ROAA(1)13.57*ROATCE(1)3.65% NIM第二季度财务摘要▪与2025年3月31日相比,总资产增加了2770万美元▪2Q25的合并净收入(1)为608万美元,而2Q24为490万美元,上一季度为580万美元;拨备前净收入为880万美元,分别为770万美元和8.4美元▪净利息收入,按非公认会计准则,FTE基础*由于利息收入增加和利息支出稳定,2Q25比1Q25增加了70万美元▪资产质量保持稳定,2Q25的信贷损失准备金(“ACL”)与未偿还贷款的比率为1.27%,而联系季度为1.25%▪2025年第二季度效率比率为59.39%(1),而上一季度为59.95%;减少主要归因于与薪金和福利减少相关的非利息支出减少,净利息收入增加,非利息收入稳定(1)这些非GAAP财务指标的对账见附录*2025年第二季度年化

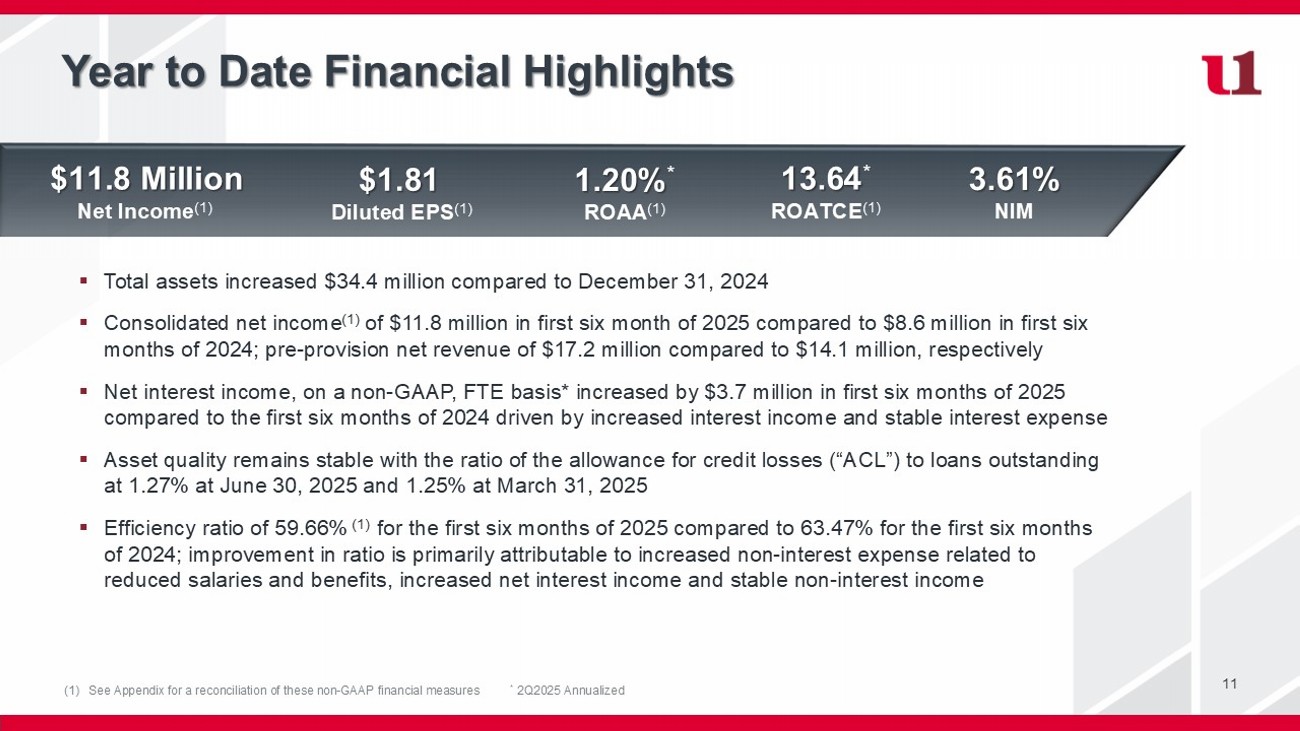

11 $ 1180万净收入(1)$ 1.81摊薄后EPS(1)1.20%*ROAA(1)13.64*ROATCE(1)3.61% NIM年初至今财务摘要▪与2024年12月31日相比,总资产增加了3440万美元▪2025年前六个月的合并净收入(1)为1180万美元,而2024年前六个月为860万美元;拨备前净收入分别为1720万美元和1410万美元▪净利息收入,按非公认会计准则,FTE基础*由于利息收入增加和利息支出稳定,与2024年前六个月相比,2025年前六个月增加了370万美元▪资产质量保持稳定,信贷损失准备金(ACL)与未偿还贷款的比率在2025年6月30日为1.27%,在3月31日为1.25%,2025▪2025年前六个月的效率为59.66%(1),而2024年前六个月的效率为63.47%;该比率的改善主要归因于与工资和福利减少、净利息收入增加和稳定的非利息收入相关的非利息支出增加(1)这些非公认会计原则财务措施的调节见附录*2025年第二季度年化

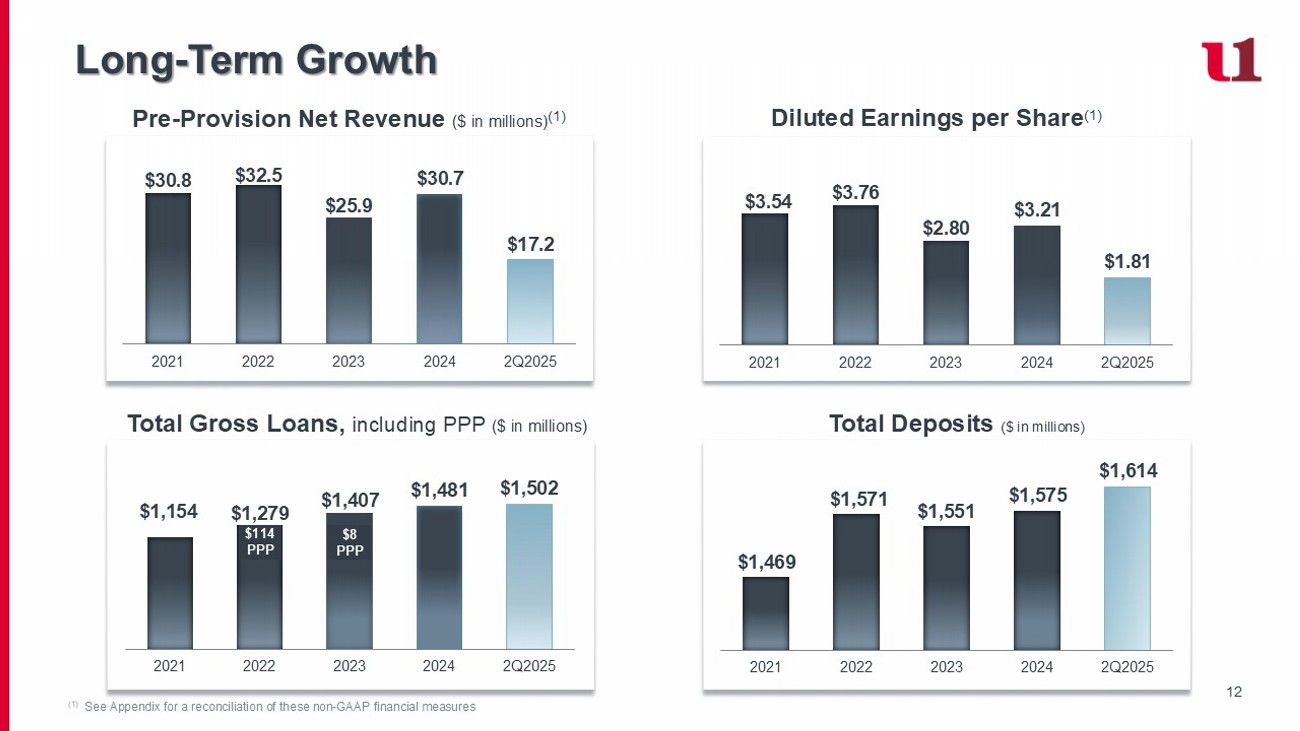

12长期增长拨备前净收入(百万美元)(1)30.8美元32.5美元25.9美元30.7美元17.2美元2021202220232024 2Q2025(1)这些非公认会计原则财务指标的调节见附录3.54美元3.76美元2.80美元3.21美元1.81美元20212022202320232024 2Q2025稀释每股收益(1)存款总额(百万美元)1,469美元1,571美元1,551美元1,575美元1,614美元20212022202320232024 2Q2025贷款总额,包括PPP(百万美元)1,154美元1,279美元1,407美元1,481美元1美元1,502美元2021202220232024 2Q2025美元114美元PPP 8美元PPP

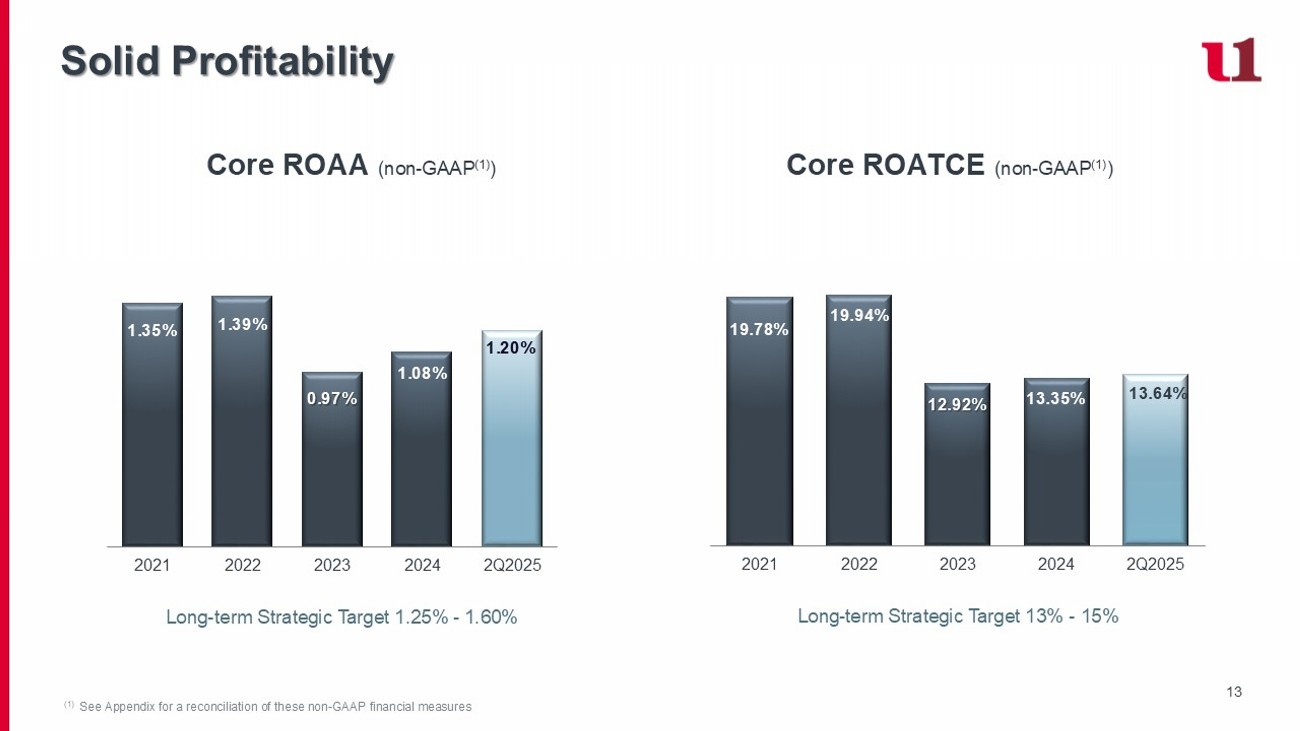

13稳健的盈利能力(1)这些非GAAP财务指标的调节见附录长期战略目标13%-15%长期战略目标1.25%-1.60%核心ROAA(非GAAP(1))核心ROATCE(非GAAP(1))1.35% 1.39% 0.97% 1.08% 1.20% 2021202220232024 2Q2025 19.78% 19.94% 12.92% 13.35% 13.64% 2021202220232024 2Q2025

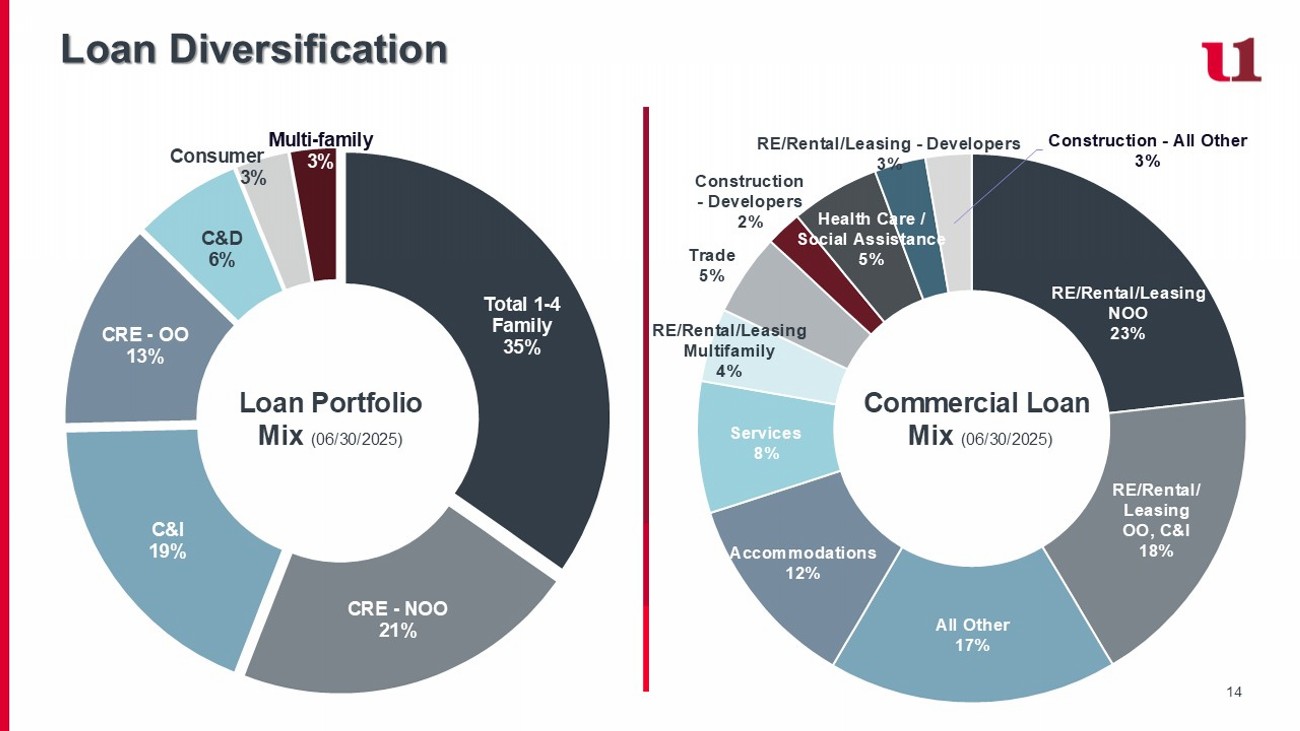

14合计1-4个家庭35% CRE-NOO 21% C & I 19% CRE-OO 13%建发6%消费者3%多家庭3%贷款多样化贷款组合组合(06/30/2025)REE/rental/leasing NOO 23% REE/rental/leasing OO,C & I 18%所有其他17%住宿12%服务8% REE/rental/leasing multifamily 4% trade 5% construction-developers 2% health care/social assistance 5% REE/rental/leasing-developers 3% construction-all other 3% commercial loan mix(06/30/2025)

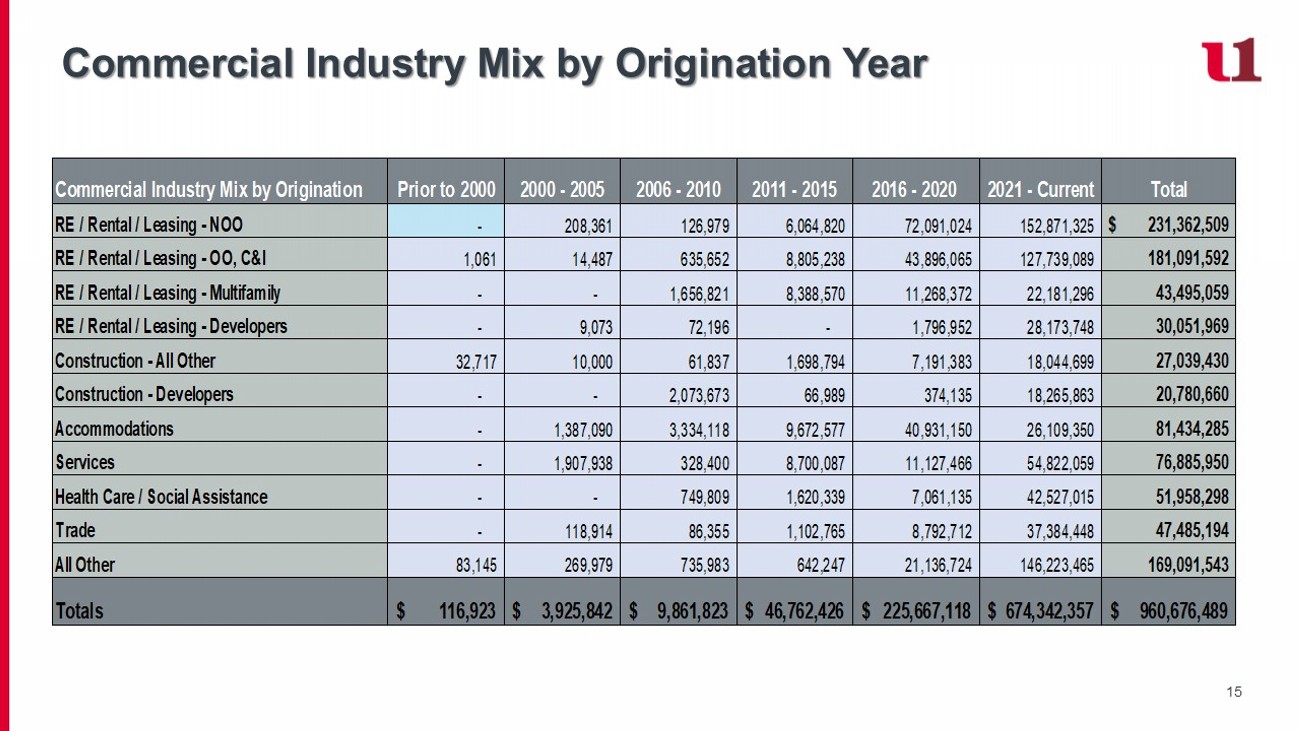

15按起源年份划分的商业行业组合2000年之前的商业行业组合2000-20052006-20102011-20152016-20202021-当前总可再生能源/租赁/租赁-NOO-208,361126,9796,064,82072,091,024152,871,325231,362,509美元可再生能源/租赁/租赁-OO,C & I 1,06114,487635,6528,805,23843,896,065127,739,089181,091,592 REE/rental/leasing-multifamily--1,656,8218,388,57011,268,37222,181,29643,495,059 REE/rental/leasing-developers-9,07372,196-1,796,95228,173,74830,051,969 construction-all other 32,71710,00061,8371,698,7947,191,38318,044,69927,039,430 construction-developers--2,073,6736146,223,465169,091,543总计116,923美元3,925,842美元9,861,823美元46,762,426美元225,667,118美元674,342,357美元960,676,489美元

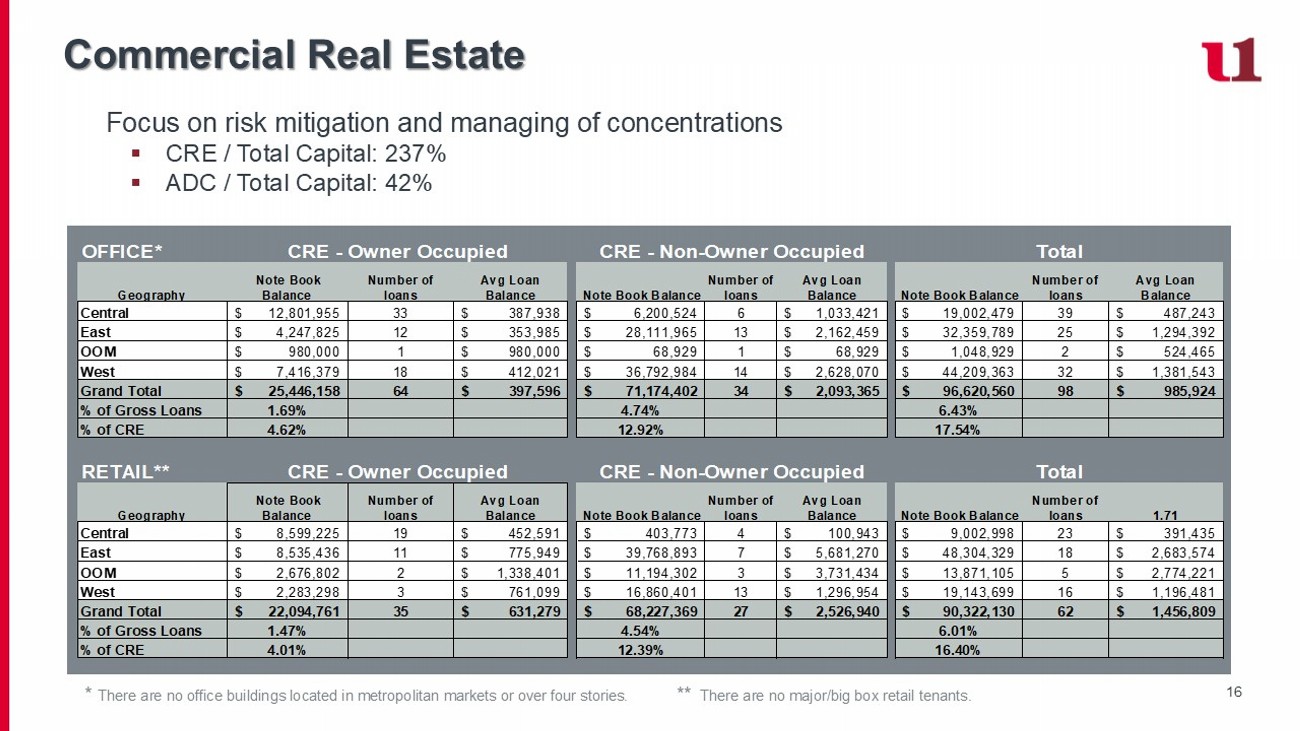

16商业地产聚焦风险缓释和集中度管理▪CRE/总资本:237%▪ADC/总资本:42%*没有位于大都市市场或四层以上的办公楼。**没有主要/大盒子零售租户。办公室*地理笔记账簿余额贷款数平均贷款余额笔记账簿余额贷款数平均贷款余额笔记账簿余额贷款数平均贷款余额中央12,801,955美元33387,938美元6,200,524美元61,033,421美元19,002,479美元39487,243美元东部4,247,825美元12353,985美元28,111,965美元132,162,459美元32,359,789美元251,294,392美元OOM 980,000美元1980,000美元68,929美元168,929美元1,048,929美元2524,465美元西部7,416,379美元18412,021美元36,792,984美元142,628,070美元44,209,363美元321,381**地理笔记本余额数贷款平均贷款余额票据账面余额贷款数量平均贷款余额票据账面余额贷款数量1.71中央8,599,225美元19452,591美元403,773美元4100,943美元9,002,998美元23391,435美元东部8,535,436美元11775,949美元39,768,893美元75,681,270美元48,304,329美元182,683,574美元OOM 2,676,802美元21,338,401美元11,194,302美元33,731,434美元13,871,105美元52,774,221美元西部2,283,298美元3761,099美元16,860,401美元131,296,954美元19,143,699美元161,196,481美元总计22,09-非业主占用合计

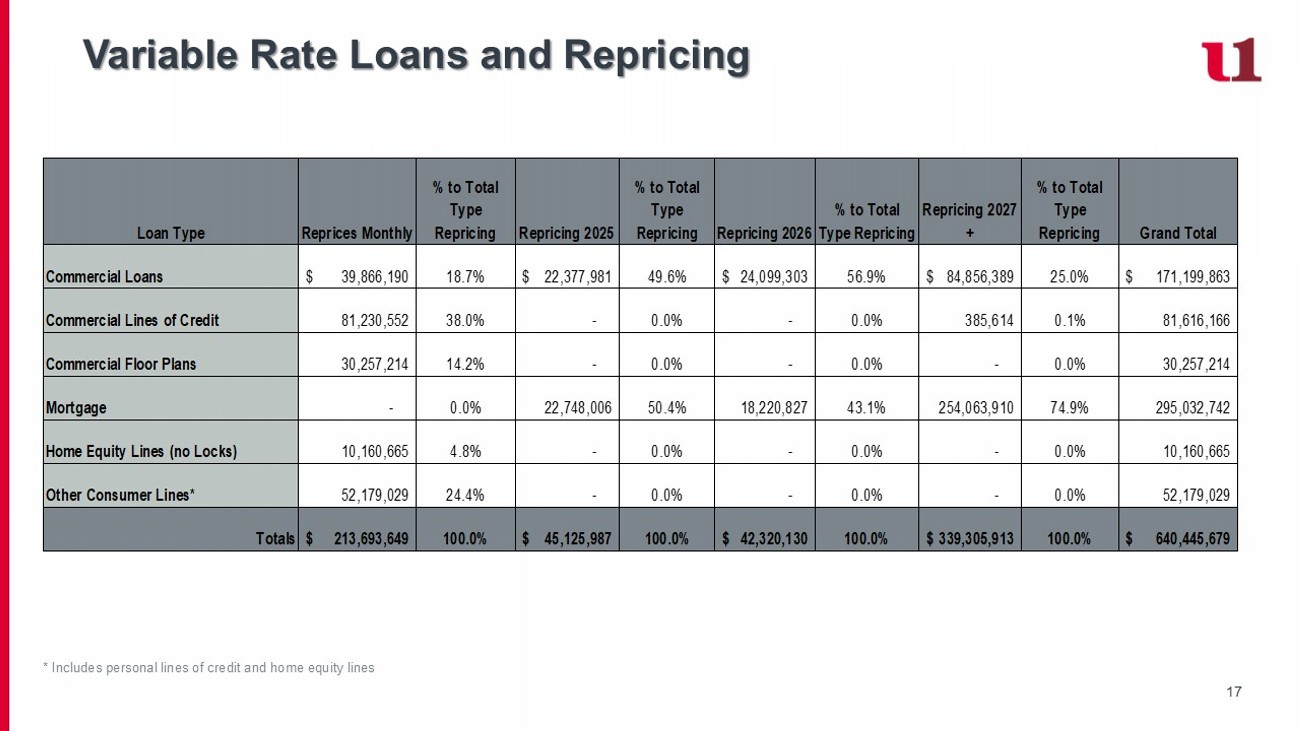

17浮动利率贷款和重新定价*包括个人信贷额度和房屋净值额度贷款类型每月重新定价%至总类型重新定价2025%至总类型重新定价2026%至总类型重新定价2027 + %至总类型重新定价2027 + 18.7% 22,377,981 $ 49.6% 24,099,303 $ 56.9% 84,856,389 $ 25.0% 171,199,863 $商业信贷额度81,230,55238.0%-0.0%-0.0% 385,6140.1% 81,616,166商业平面图30,257,21414.2%-0.0%-0.0%-0.0% 30,257,214抵押贷款-0.0% 22,748,00650.4% 18,220,82743.1% 254,063,91074.9% 295,032,742房屋净值额度(无锁)10,160,642*52,179,02924.4%-0.0%-0.0%-0.0% 52,179,029总计213,693,649美元100.0% 45,125,987美元100.0% 42,320,130美元100.0% 339,305,913美元100.0% 640,445,679美元

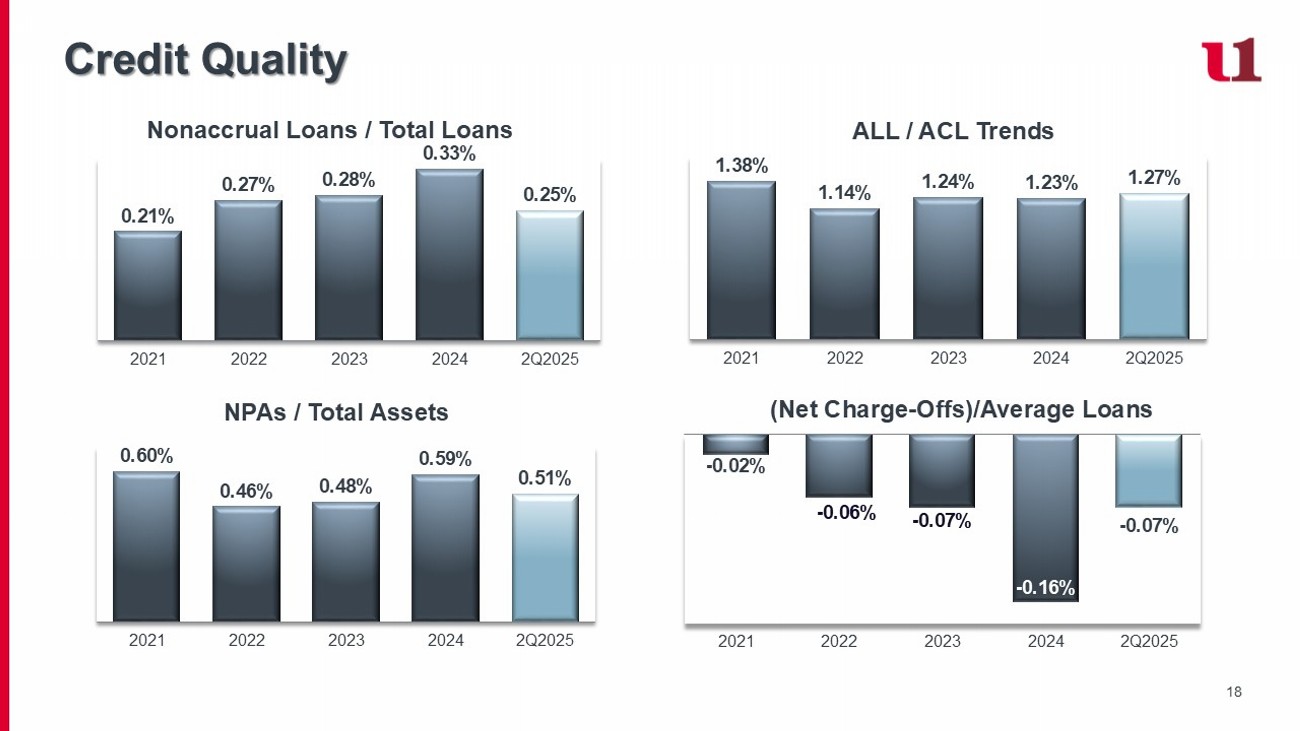

18信用质量ALL/ACL趋势(净冲销)/平均贷款非应计贷款/总贷款NPAs/总资产0.21% 0.27% 0.28% 0.33% 0.25% 2021202220232024 2Q2025 0.60% 0.46% 0.48% 0.59% 0.51% 2021202220232024 2Q2025 1.38% 1.14% 1.24% 1.23% 1.27% 2021202220232024 2Q2025-0.02%---0.06%-0.07%-0.16%-0.07% 2021202220232024 2Q2025

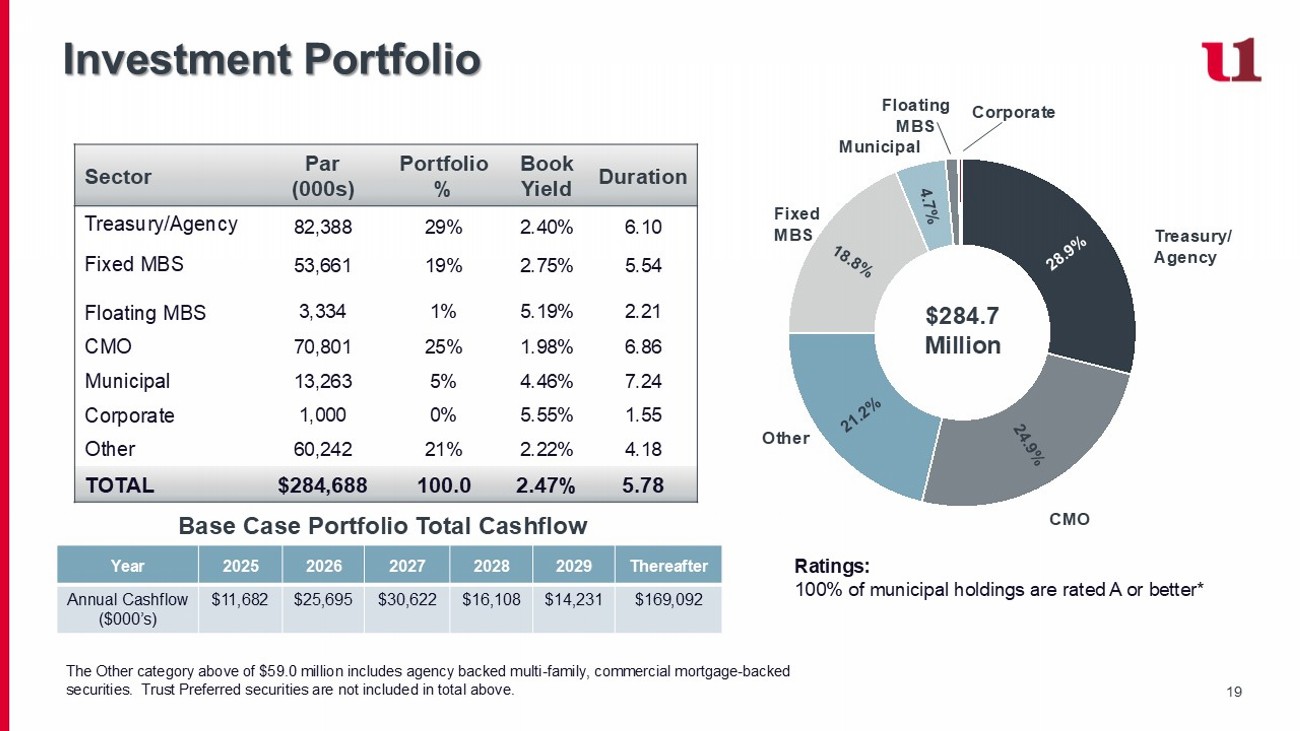

19投资组合久期账面收益率组合% PAR(000s)部门6.10 2.40% 29% 82,388国债/机构5.54 2.21 2.75% 5.19% 19% 1% 53,6613,334固定MBS浮动MBS 6.86 1.98% 25% 70,801 CMO 7.24 4.46% 5% 13,263市政1.555.55% 0% 1,000企业4.18 2.22% 21% 60,242其他5.78 2.47% 100.0 $ 284,688总评级:100%市政持股评级为A或更好*2.847亿美元此后20292028202720262025年度169,092美元14,231美元16,108美元30,622美元25,695美元11,682美元年度现金流(000美元)基本案例投资组合总现金流库房/机构CMO固定MBS其他市政公司上述5900万美元的其他类别包括机构支持的多家庭、商业抵押贷款支持证券。信托优先证券不包括在上述总数中。浮动MBS

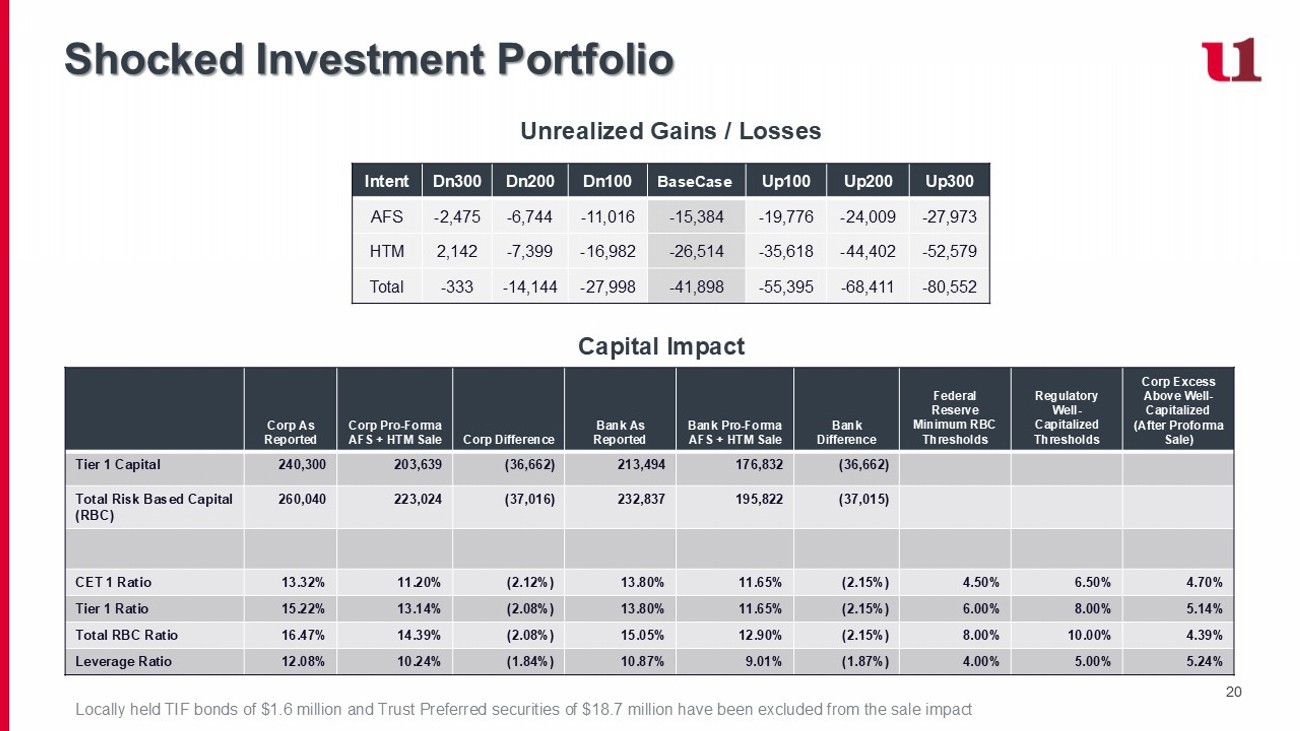

20震惊的投资组合未实现收益/损失资本影响UP300 UP200 UP100 BaseCase DN100 DN200 DN300 Intent-27,973-24,009-19,776-15,384-11,016-6,744-2,475 AFS-52,579-44,402-35,618-26,514-16,982-7,3992,142 HTM-80,552-68,411-55,395-41,898-27,998-14,144-333 Total Corp Excess Above Well-Capitalized(after forma sale)Regulatory Well-Capitalized Thresholds Federal Reserve Minimum RBC Thresholds Bank DiAFS + HTM Sale Corp As Reported(36,662)176,832213,494(36,662)203,639240,300 Tier 1 Capital(37,015)195,822232,837(37,016)223,0 24260,040 Total Risk Based Capital(RBC)4.70% 6.50% 4.50%(2.15%)11.65% 13.80%(2.12%)11.20% 13.32% CET 1比率5.14% 8.00% 6.00%(2.15%)11.65% 13.80%(2.08%)13.14% 15.22%一级比率4.39% 10.5% 8.00%(2.15%)12.90% 15.05%(2.08%)14.39% 16.47%总RBC比率5.24% 5.00% 4.00%(1.87%)9.24

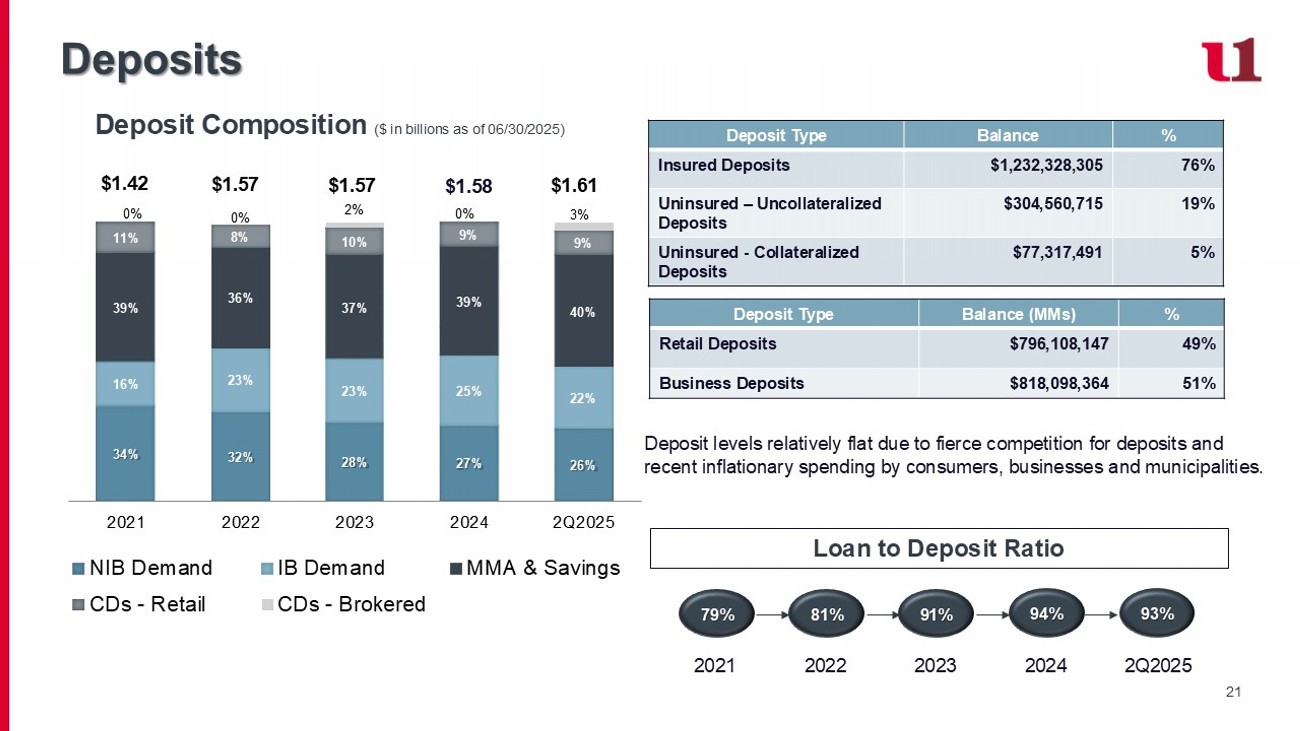

21存款34% 32% 28% 27% 26% 16% 23% 23% 25% 22% 39% 36% 37% 39% 40% 11% 8% 10% 9% 9% 0% 0% 2% 0% 3% 2021202220232024 2Q2025 NIB Demand IB Demand MMA & Savings CDs-Retail CDs-经纪$ 1.57 $ 1.42 $ 1.61 $ 1.57 $ 1.58存款构成(截至06/30/2025以十亿美元计)79% 81% 91% 94% 93%贷存比2021202220232024 2Q2025存款水平相对持平,原因是存款竞争激烈以及消费者、企业和市政当局最近的通胀支出。%余额存款类型76% $ 1,232,328,305有保险存款19% $ 304,560,715无保险–无抵押存款5% $ 77,317,491无保险-抵押存款%余额(MMS)存款类型49% $ 796,108,147零售存款51% $ 818,098,364商业存款

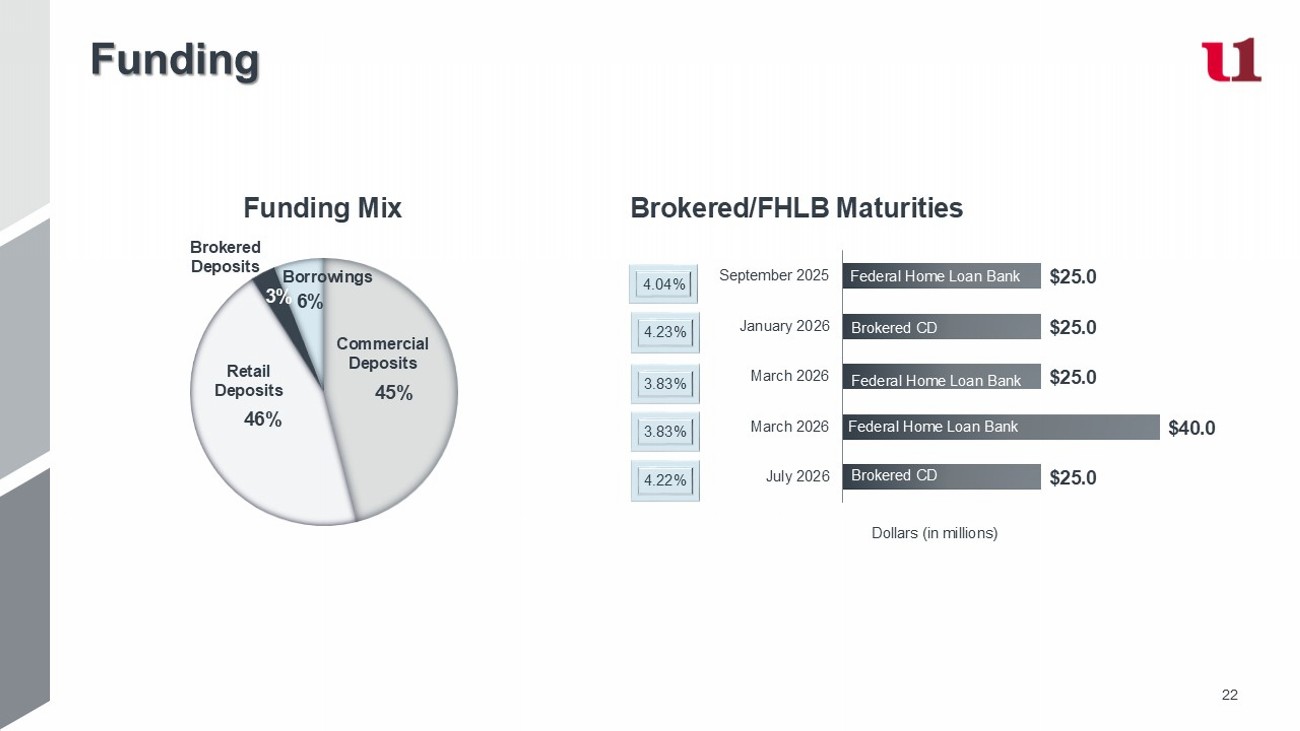

22融资45% 46% 3% 6%经纪存款商业存款零售存款借款资金混合经纪/FHLB期限$ 25.0 $ 40.0 $ 25.0 $ 25.0 $ 25.0 July 2026 March 2026 March 2026 March 2026 January2026 September 2025美元(百万)FHLB Advance Federal Home Loan Bank Federal丨Home Loan 丨Home Loan Bank Brokered CD 4.23% Brokered CD 4.22% 4.04% 3.83% Brokered CD Federal丨Home Loan Home Loan Bank 3.83%

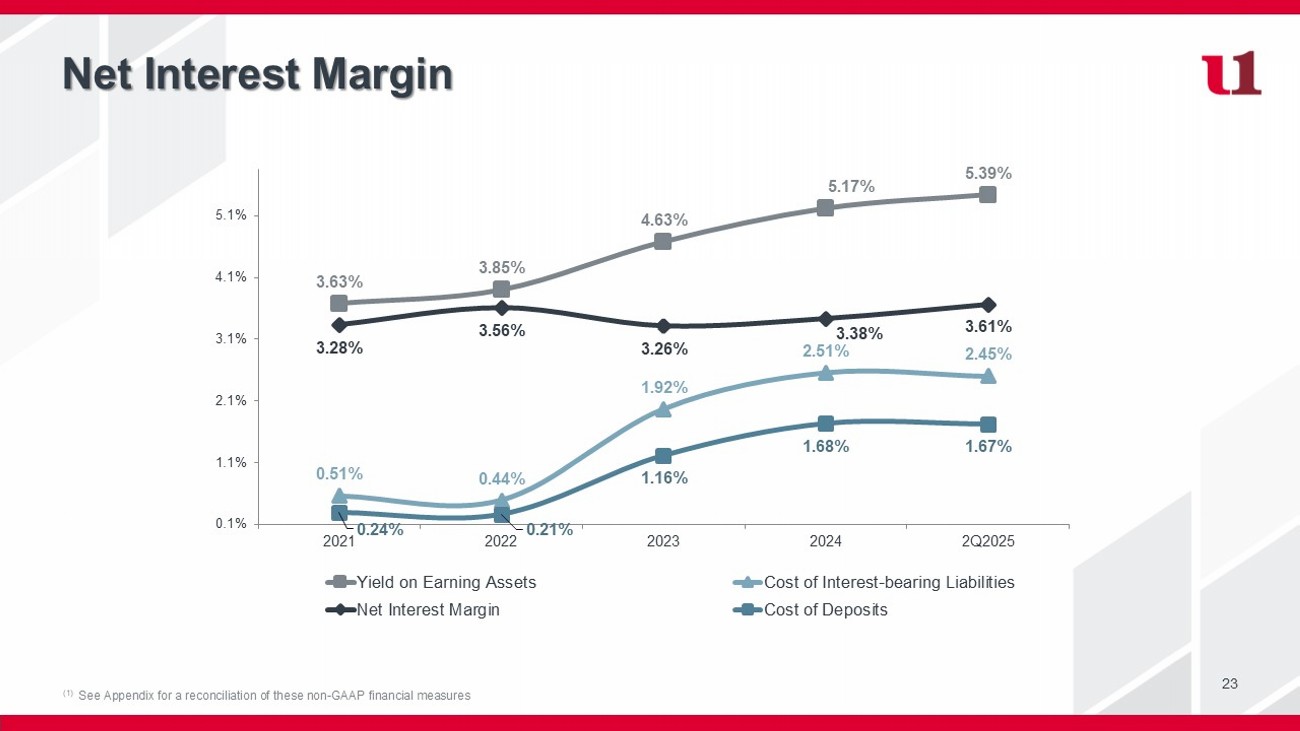

23净息差(1)这些非GAAP财务指标的调节见附录3.63% 3.85% 4.63% 5.17% 5.39% 0.51% 0.44% 1.92% 2.51% 2.45% 3.28% 3.56% 3.26% 3.38% 3.61% 0.24% 0.21% 1.16% 1.68% 1.67% 0.1% 1.1% 2.1% 3.1% 4.1% 5.1% 2021202220232024 2Q2025有息负债成本净息差存款成本

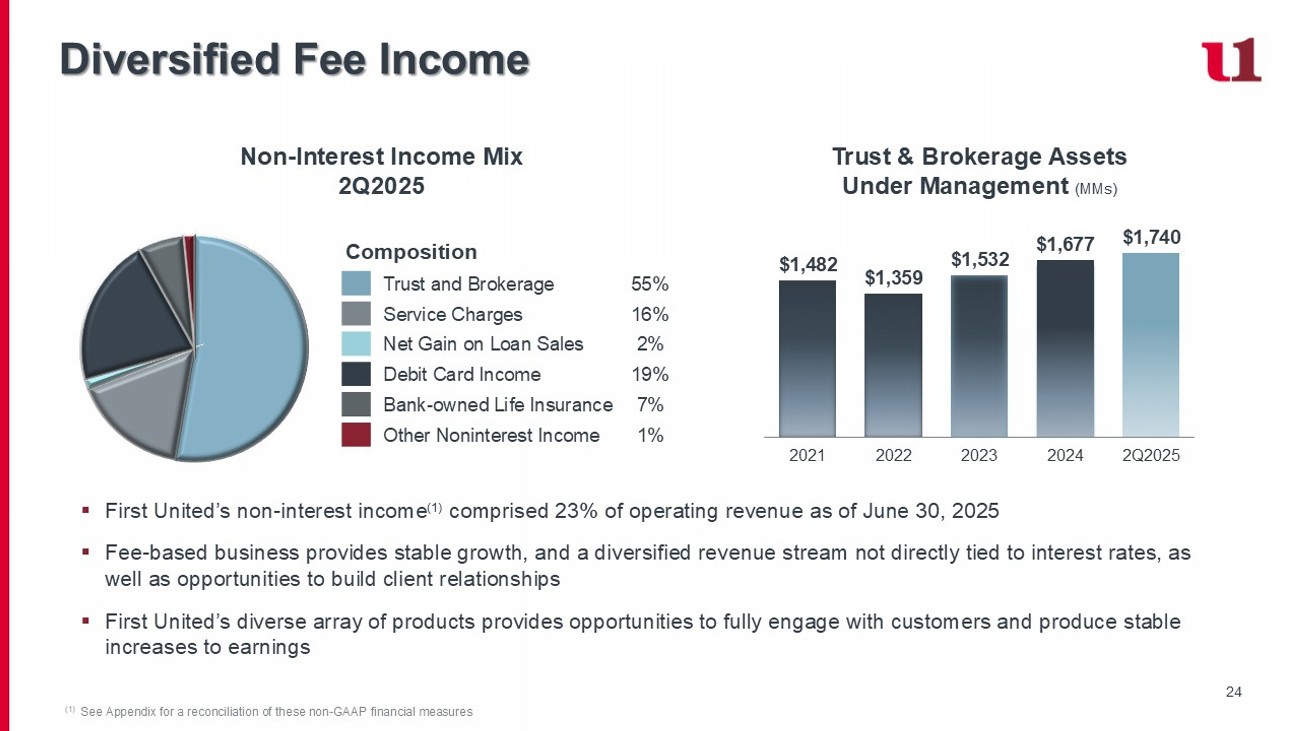

24多元化费用收入(1)这些非GAAP财务指标构成的对账见附录55%信托和经纪16%服务收费2%贷款销售净收益19%借记卡收入7%银行自有人寿保险1%其他非利息收入非利息收入混合2025年第二季度信托和经纪管理资产(MMS)▪截至2025年6月30日,马里兰第一联合的非利息收入(1)占营业收入的23%▪收费型业务提供稳定增长,不直接与利率挂钩的多元化收入流,以及建立客户关系的机会▪马里兰第一联合多样化的产品系列提供了与客户充分互动并稳定增加收益的机会$ 1,482 $ 1,359 $ 1,532 $ 1,677 $ 1,740 2021202220232024 2Q2025

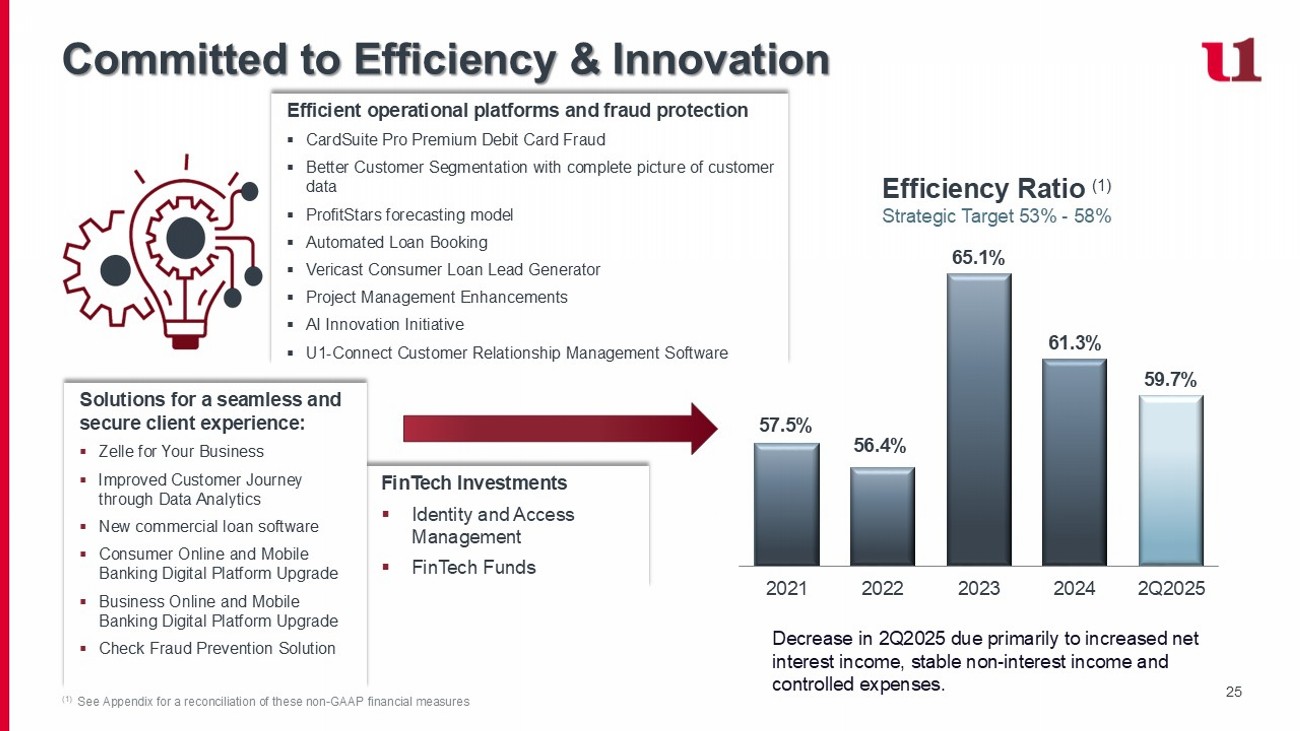

25致力于效率和创新(1)有关这些非公认会计准则财务措施高效运营平台和欺诈保护的对账,请参见附录▪CardSuite Pro高级借记卡诈骗▪更好的客户细分,客户数据全貌▪ProfitStars预测模型▪自动贷款预订▪Vericast消费贷款潜在客户生成器▪项目管理增强▪人工智能创新倡议▪U1-连接客户关系管理软件效率比(1)战略目标53%-58 %金融科技投资▪身份和访问管理▪FinTech Funds Solutions for a Seamless和安全的客户端体验:▪Zelle for your business▪通过数据分析改进客户旅程▪新型商业贷款软件▪消费线上和手机银行数字化平台升级▪业务线上化和手机银行数字化平台升级▪Check Fraud Prevention Solution减少2Q2025主要是由于净利息收入增加、非利息收入稳定和费用得到控制。57.5% 56.4% 65.1% 61.3% 59.7% 20212022202320242Q2025

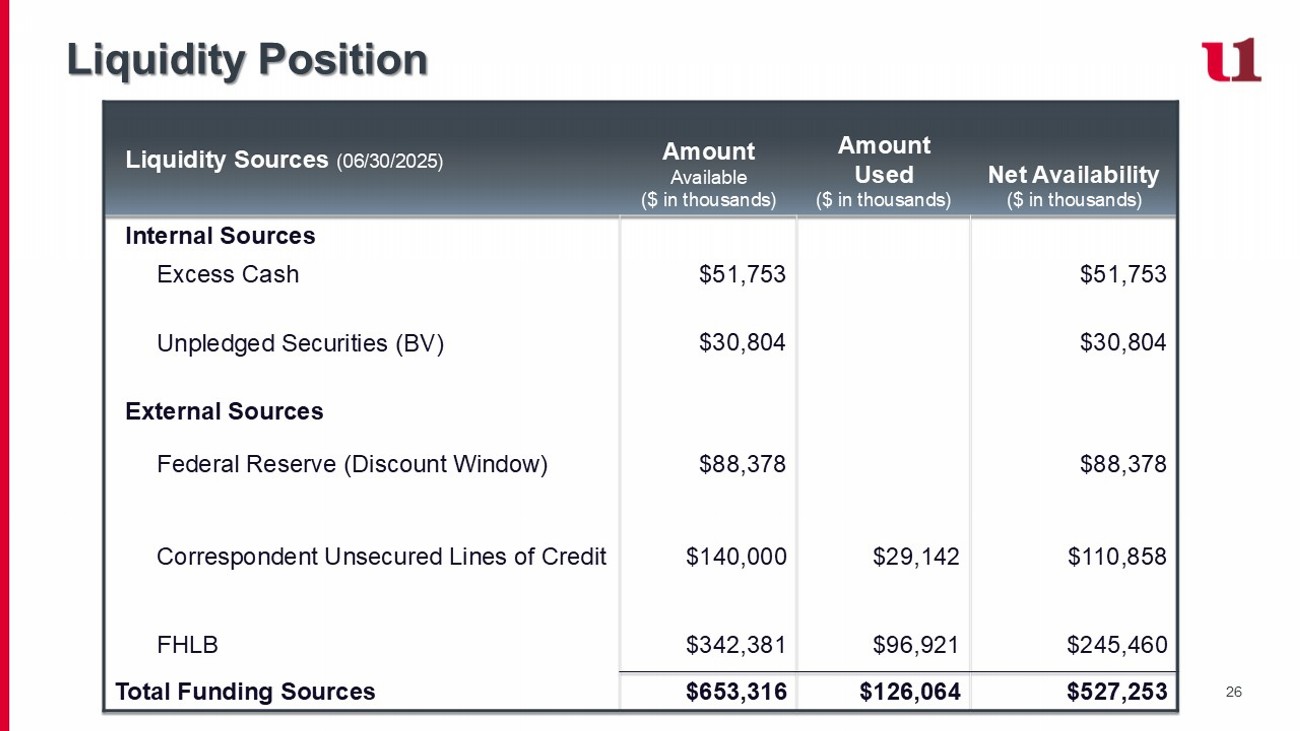

26流动性头寸可用净额(千美元)使用金额(千美元)可用金额(千美元)流动性来源(06/30/2025)内部来源$ 51,753 $ 51,753超额现金$ 30,804 $ 30,804未质押证券(BV)外部来源$ 88,378 $ 88,378美联储(贴现窗口)$ 110,858 $ 245,460 $ 29,142 $ 96,921 $ 140,000 $ 342,381代理无担保信贷额度FHLB $ 527,253 $ 126,064 $ 653,316资金来源总额

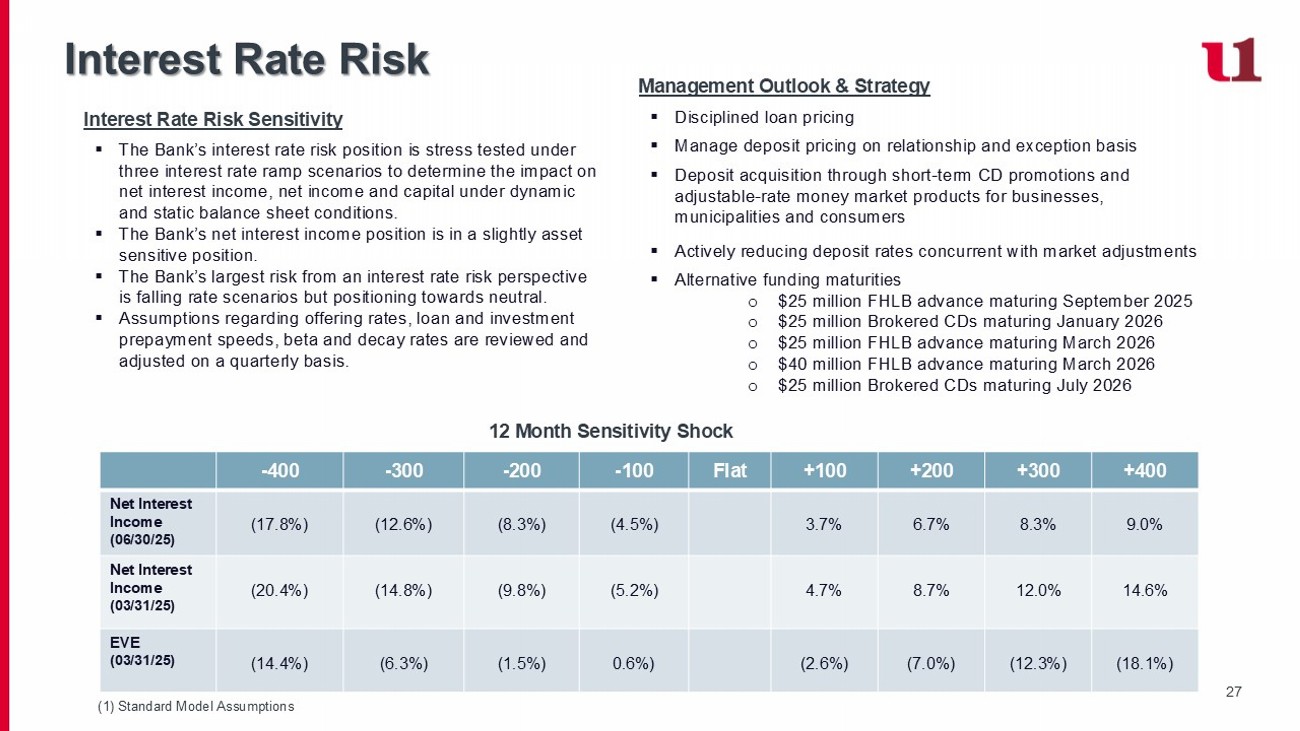

27利率风险(一)标准模型假设利率风险敏感性▪该行利率风险头寸在三种利率爬坡情景下进行压力测试,以确定动态和静态资产负债表条件下对净利息收入、净收入和资本的影响。▪该行的净利息收入状况处于略微资产敏感的状况。▪从利率风险的角度来看,该行最大的风险是利率下行情景,但定位为中性。▪每季度审查和调整有关发行利率、贷款和投资提前还款速度、贝塔和衰减率的假设。管理层展望与策略▪有纪律的贷款定价▪根据关系和例外情况管理存款定价▪为商家通过短期CD促销和可调利率货币市场产品存款获取,市政当局和消费者▪主动降低存款利率与市场调整同步进行▪另类融资到期日o 2025年9月到期的2500万美元FHLB预付款o 2026年1月到期的2500万美元经纪CD o 2026年3月到期的2500万美元FHLB预付款o 2026年3月到期的4000万美元FHLB预付款o 2026年7月到期的2500万美元经纪CD + 400 + 300 + 200 + 100平-100-200-300-4009.0% 8.3% 6.7% 3.7%(4.5%)(8.3%)(12.6%)(17.8%)净利息收入(06/30/25)14.6% 12.0% 8.7% 4.7%(5.2%)(9.8%)(14.8%)(20.4%)净利息收入(03/31/25)(18.1%)(12.3%)(7.0%)(2.6%)0.6%)(1.5%)(6.3%)EVE(03/31/25)12个月敏感性冲击

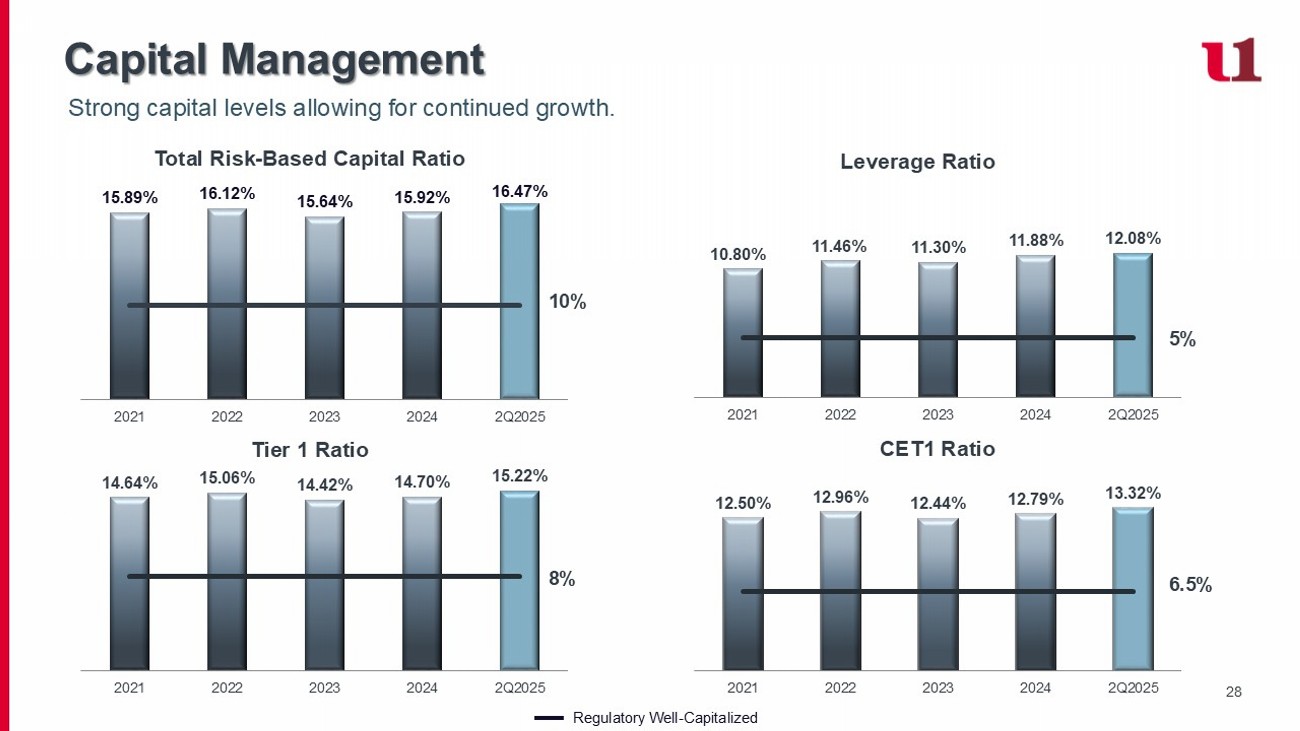

28资本管理CET1比率杠杆率一级比率总风险基础资本比率监管良好-资本化10% 5% 8% 6.5% 14.64% 15.06% 14.42% 14.70% 15.22% 2021202220232024 2Q2025 15.89% 16.12% 15.64% 15.92% 16.47% 2021202220232024 2Q2025 10.80% 11.46% 11.30% 11.88% 12.08% 2021202220232024 2Q2025 12.50% 12.96% 12.44% 12.79% 13.32% 2021202220232024 2Q2025强劲的资本水平允许持续增长。

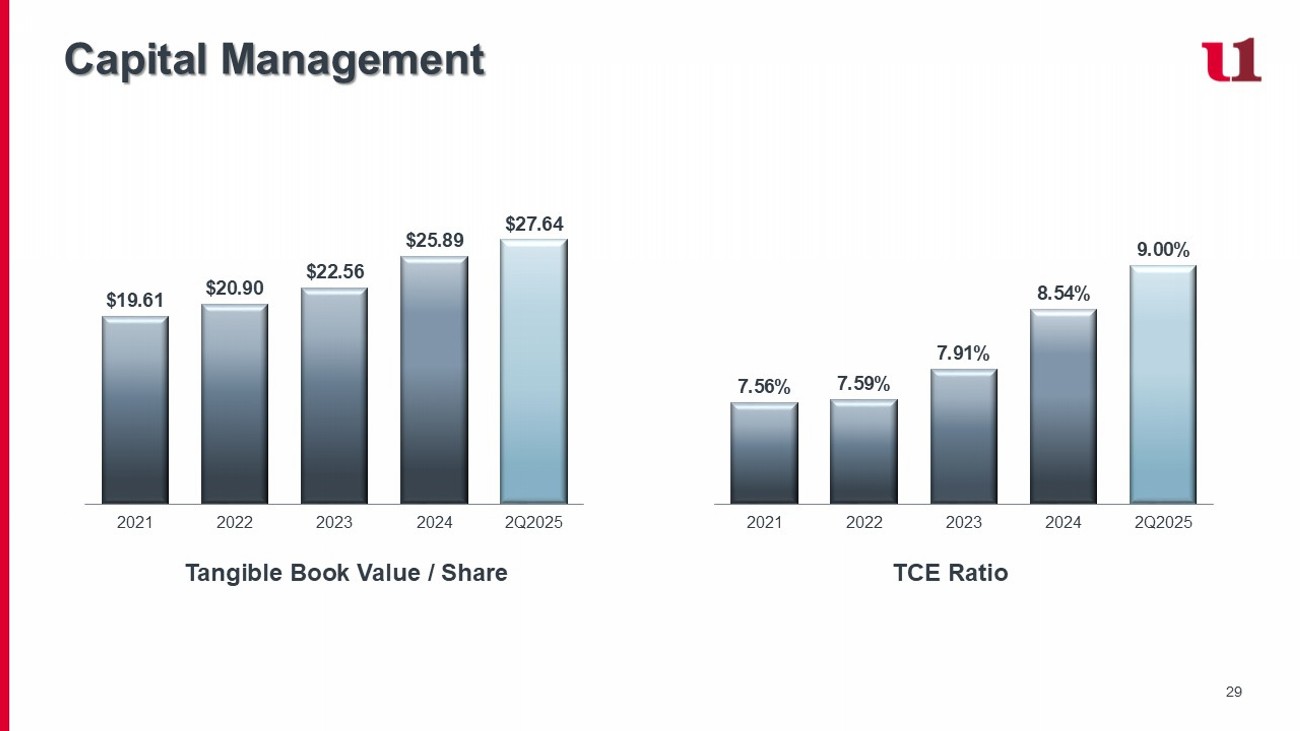

29资本管理有形账面价值/股份TCE比率$ 19.61 $ 20.90 $ 22.56 $ 25.89 $ 27.64 2021202220232024 2Q2025 7.56% 7.59% 7.91% 8.54% 9.00% 2021202220232024 2Q2025

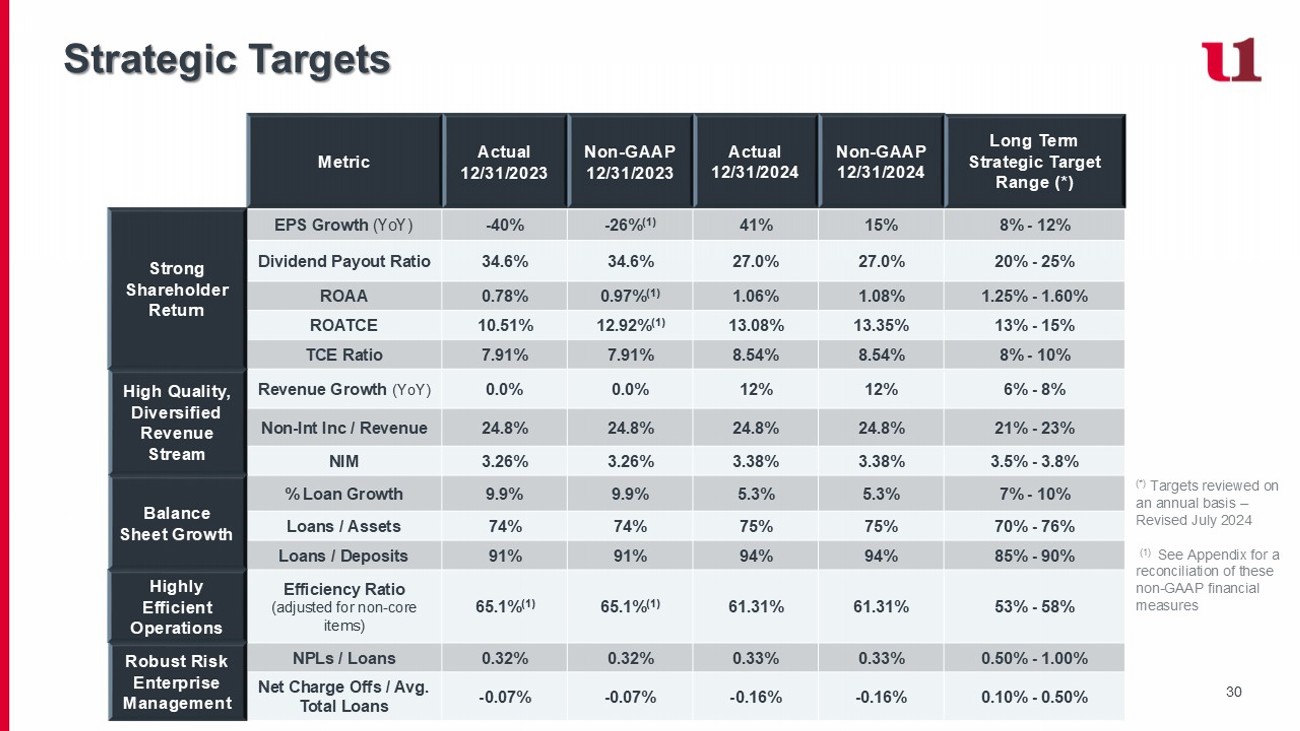

30个战略目标长期战略目标区间(*)Non-GAAP 12/31/2024实际12/31/2024 Non-GAAP 12/31/2023实际12/31/2023指标8%-12% 15% 41%-26%(1)-40% EPS增长(同比)强劲股东回报20%-25% 27.0% 27.0% 34.6% 34.6%派息率1.25%-1.60% 1.08% 1.06% 0.97%(1)0.78% ROAA 13%-15% 13.35% 13.08% 12.92%(1)10.51% ROATCE 8%-10% 8.54% 8.54% 7.91% 7.91% TCE比率6%-8% 12% 12% 12% 0.0% 0.0%收入增长(同比)高质量,多元化收入流21%-23% 24.8% 24.8% 24.8% 24.8% Non-Int Inc/revenue 3.5%-3.8% 3.38% 3.38% 3.26% 3.26% N IM 7%-10% 5.3% 5.3% 9.9% 9.9%贷款增长资产负债表增长70%-76% 75% 75% 74%贷款/资产85%-90% 94% 94% 91% 91%贷款/存款53%-58% 61.31% 61.31% 65.1%(1)65.1%(1)效率比(调整后非核心项目)高效运营0.50%-1.00% 0.33% 0.33% 0.32% 0.32%不良贷款/贷款稳健风险企业管理0.10%-0.50%-0.16%-0.16%-0.07%-0.07%净冲销/平均贷款总额(*)每年审查的目标– 2024年7月修订(1)这些非公认会计原则财务指标的调节见附录

强大的投资者关系和股东参与董事会成员和高级管理层定期与股东和其他利益相关者进行接触,管理层在正在进行的投资者讨论中定期更新董事会。这些活动有助于董事会和管理层收集有关各种主题的反馈,包括战略和财务业绩、高管薪酬、董事会组成和领导结构。明确的长期战略计划并附有业绩目标x专门的投资者关系联系人x投资者会议和潜在投资者参与x投资者介绍以及定期与机构和散户股东进行外联x如何与您的董事会联系:希望与我们的董事会联系的股东和感兴趣的各方可致函First United Corporation董事会,由direc tor s,c/o丨Tonya K. Sturm丨Secretary,First United Corporation,19 South Second Street,Oakland,Maryland,21550-0009或发送电子邮件至tsturm@mybank.com。秘书将把所有股东通讯直接交付董事会审议。31

3232一、二。iii.管理团队董事会非公认会计原则和解pg。32 pg。33 pg。37附录

3333管理团队Carissa L. Rodeheaver董事会主席、总裁兼首席执行官33年以上职业生涯效力于马里兰第一联合,拥有深入的行业、财富管理、财务和运营经验丨杰森·B·拉什Jason B. Rush高级副总裁兼首席运营官30年以上,拥有深入的行业、零售、风险和合规及运营经验丨托尼亚·K·斯特姆Tonya K. Sturm高级副总裁兼首席财务官,Corp.秘书兼财务主管35年以上银行、审计、信贷、零售、风险和合规以及财务和运营经验R.L. Fisher高级副总裁兼首席营收官25年以上,拥有深入的行业、零售、商业和抵押银行经验Keith R. Sanders高级副总裁兼首席财富官30多年专注于财富管理、遗产规划、信托管理和财务规划我们的领导团队反映了我们所服务社区的多元化思想,执行我们的战略并推动股东回报。Julie W. Peterson高级副总裁兼首席信贷官30多年,拥有深入的行业、商业银行和信贷经验

343434 John F. Barr独立董事Ellsworth Electric,Inc.董事长Sanu Chadha独立董事董事总经理合伙人、M & S Consulting Christy DiPietro独立董事、审计主席特许金融分析师、Hidden Cove Advisory Patricia Milon独立董事Principal、Milford Advisory Group,LLC TERM0独立董事总裁、I.R. Rudy’s,Inc. ↓ H. Andrew Walls,III H. Andrew Walls, III独立董事总裁、MEBA,LLC MPB Print & Sign Superstore成员Beth E. Moran独立董事、Beth E. Moran律师事务所Brian Boal首席独立董事、提名与治理主席Boal & Associates,PC Carissa L. Rodeheaver董事会主席、总裁兼首席执行官First United Corporation和马里兰第一联合 Bank & Trust董事会Kevin Hessler LSWG,Inc.独立董事、负责人马里兰第一联合的董事会代表了具有不同背景和观点的个人,为其完善的领导层和治理结构做出了贡献。

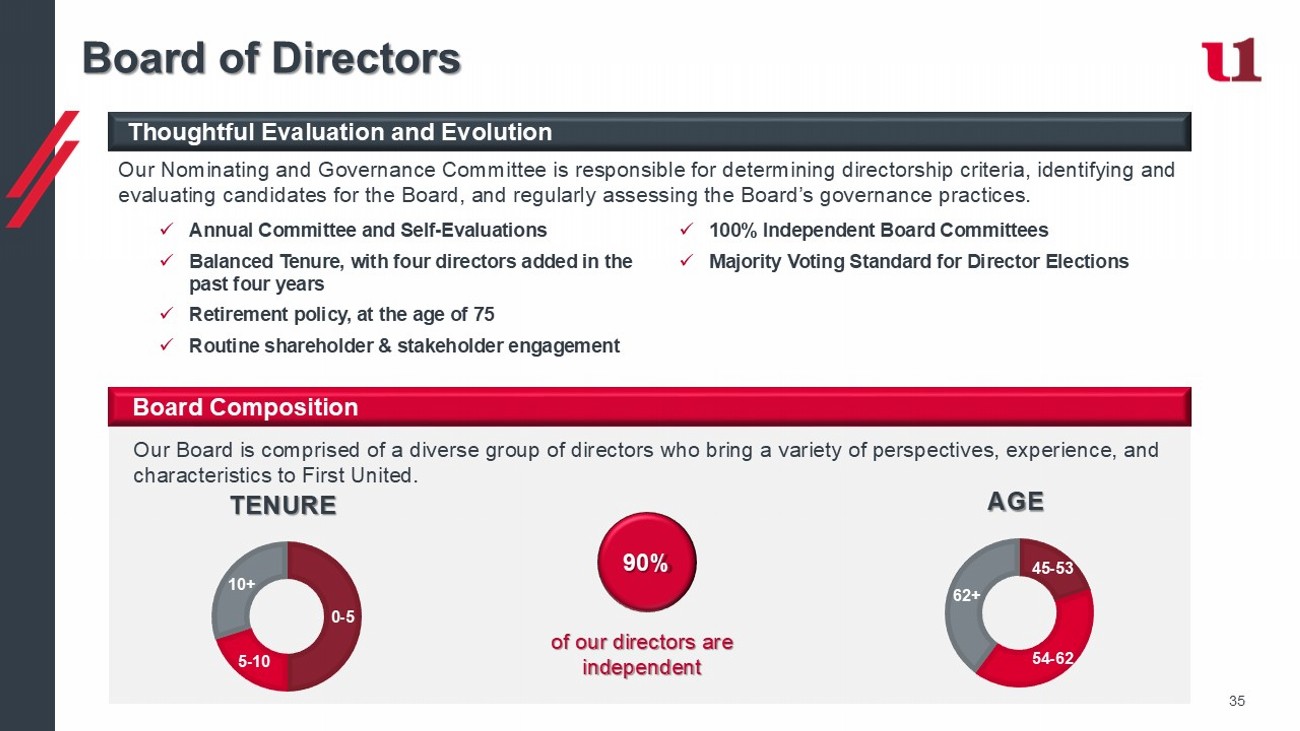

董事会周到的评估和演变我们的董事会由多元化的董事群体组成,他们为马里兰第一联合带来了多种视角、经验和特点。董事会组成我们90%的董事是独立的我们的提名和治理委员会负责确定董事标准,确定和评估董事会候选人,并定期评估董事会的治理实践。x 100%独立董事委员会x董事选举的多数投票标准x年度委员会和自我评估x平衡任期,过去四年增加了四名董事x退休政策,75岁x常规股东和利益相关者聘用0-55-1010 +任期45-5354-6262 +年龄35

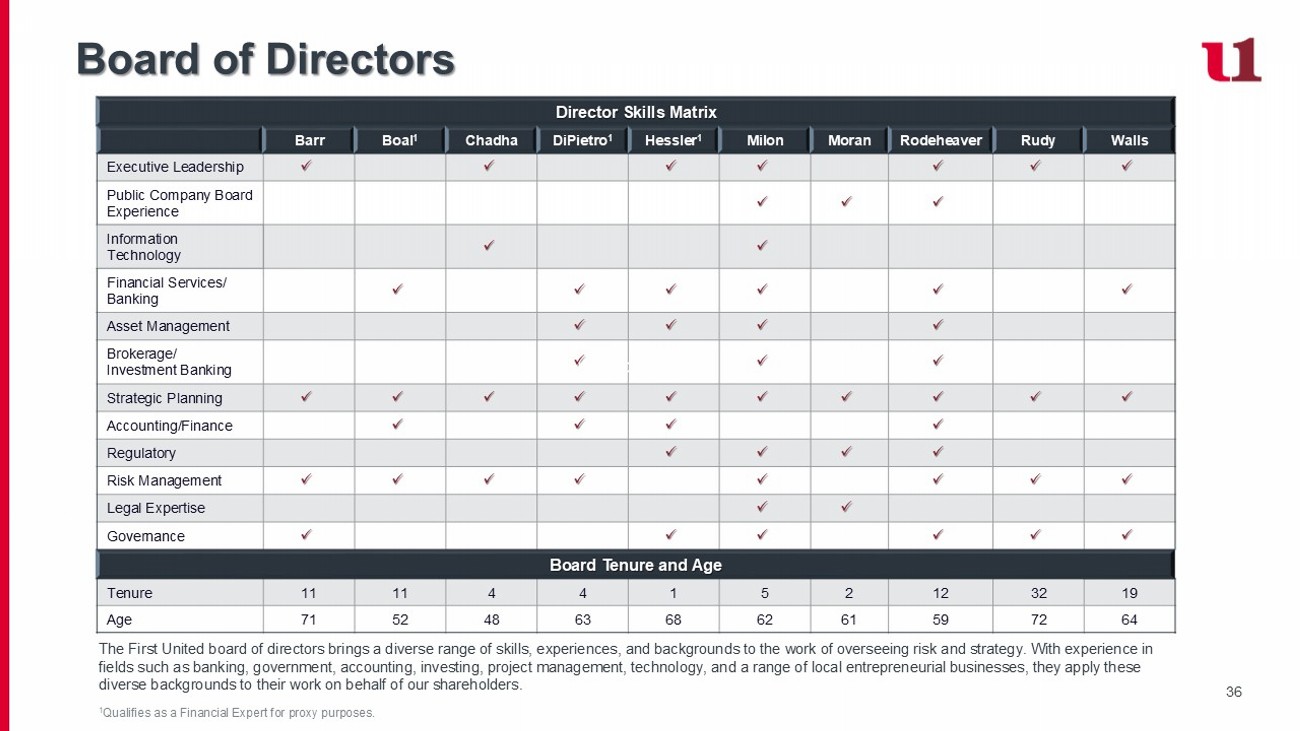

36董事会马里兰第一联合董事会为监督RIS K和战略的工作带来了各种各样的技能、经验和背景。他们在银行、政府、会计、投资、项目管理、技术和一系列当地企业家等领域拥有丰富的经验,他们代表我们的股东将这些不同的背景应用到他们的工作中。董事技能矩阵墙Rudy Rodeheaver Moran Milon Hessler 1 DiPietro 1 Chadha Boal 1 Barr x x x x x x executive leadership x x public company board experience x information technology x x x x x x financial services/banking x x x asset management x x x brokerage/investment banking x x x x x x x x x x x strategic planning x x x accounting/finance x x x x regulatory x x x x x x x x x x x x x x x x x x x x x x x治理委员会任期和年龄193212251441111任期64725961626863485271年龄1符合代理目的的财务专家资格。经纪CD

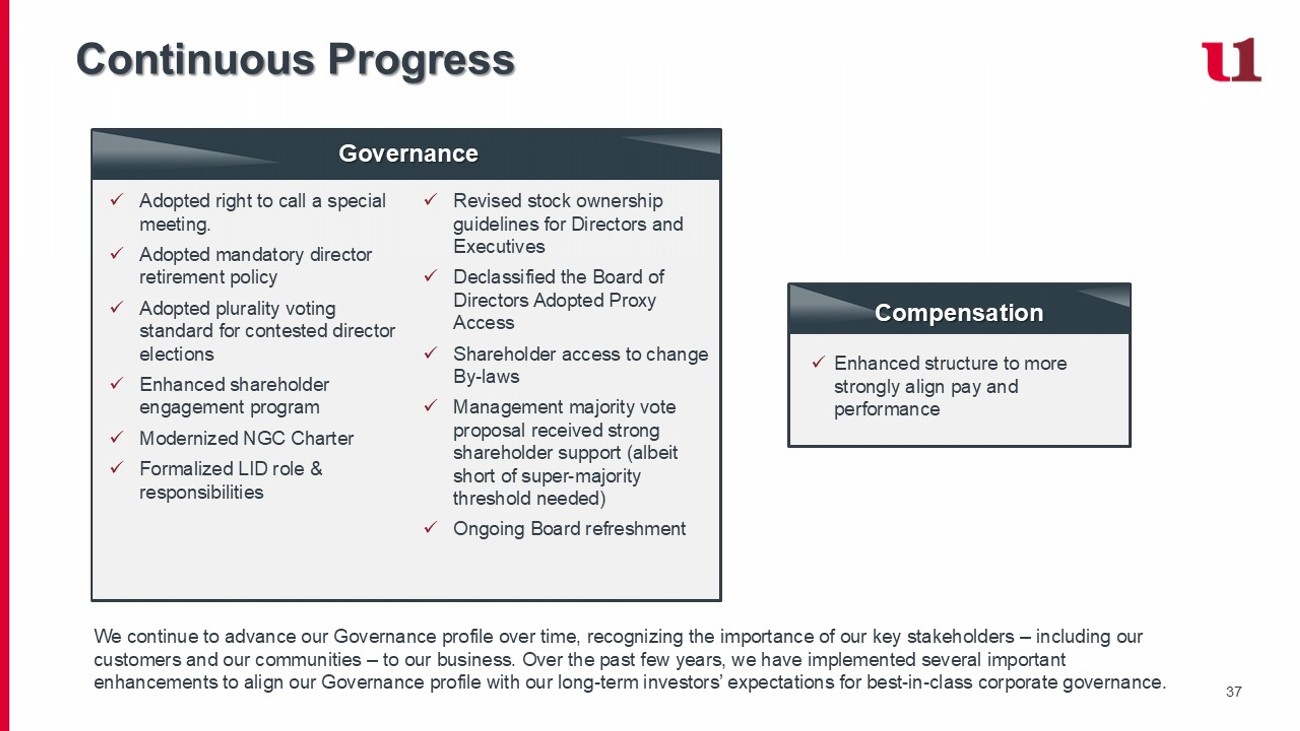

37持续进步随着时间的推移,我们继续推进我们的治理形象,认识到我们的关键利益相关者——包括我们的客户和我们的社区——对我们的业务的重要性。过去几年,我们实施了几项重要的增强措施,以使我们的治理概况与我们的长期投资者对一流公司治理的期望保持一致。x增强结构以更有力地使薪酬和绩效薪酬治理保持一致x修订的董事持股准则和高管x解密董事会采用代理权限x股东获得法律变更权限x管理层的多数投票提案获得了股东的大力支持(尽管没有达到所需的超级多数门槛)x正在进行的董事会更新x采用了召开特别会议的权利。x采用了强制性董事退休政策x对有争议的董事选举采用了多数人投票标准x加强了股东参与计划x现代化的NGC章程x正式的LID角色和职责

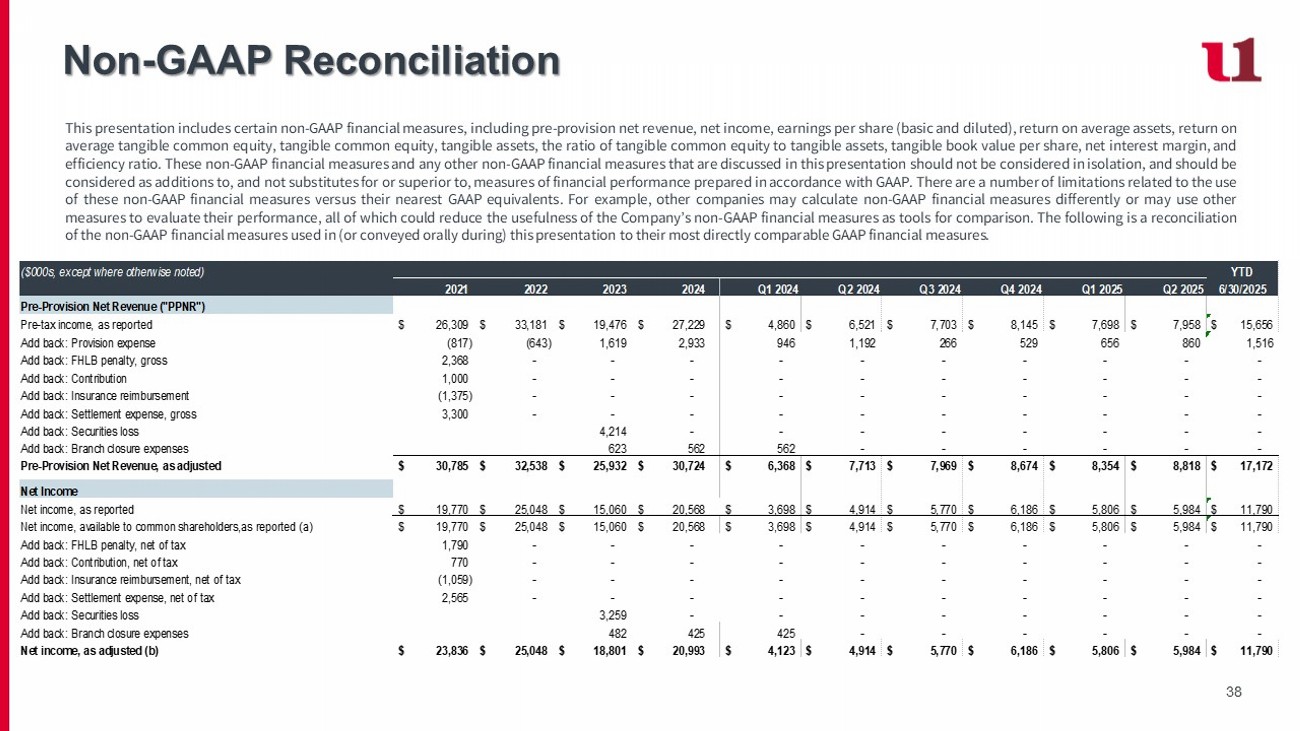

38本演示文稿包括某些非公认会计准则财务指标,包括拨备前净收入、净收入、每股收益(基本和稀释)、平均资产回报率、平均有形普通股权益回报率、有形普通股权益、有形资产、有形普通股权益与有形资产的比率、每股有形账面价值、净息差和效率比率。本演示文稿中讨论的这些非GAAP财务指标和任何其他非GAAP财务指标不应被孤立地考虑,应被视为对根据GAAP编制的财务业绩指标的补充,而不是替代或优于这些指标。使用这些非GAAP财务指标与其最接近的GAAP等值指标相比存在许多限制。例如,其他公司可能会以不同的方式计算非GAAP财务指标,或者可能会使用其他指标来评估其业绩,所有这些都可能降低公司非GAAP财务指标作为比较工具的有用性。以下是本演示文稿中使用(或在此期间口头传达的)非GAAP财务指标与其最直接可比的GAAP财务指标的对账。非公认会计原则调节(000美元,除非另有说明)年初至今2021202220232024 Q1 2024 Q2 2024 Q3 2024 Q4 2024 Q1 2025Q2 20256/30/2025拨备前净收入(“PPNR”)税前收入,如报告26,309美元33,181美元19,476美元27,229美元4,860美元6,521美元7,703美元8,145美元7,698美元7,958美元15,656美元加回:拨备费用(817)(643)1,6192,9339461,1922665296568601,516加回:FHLB罚款,毛额2,368-----------加回:缴款1,000----------加回:保险报销(1,375)----------加回:结算费用,毛额3,300---------加回:证券损失4,214--------加回:分支机构关闭费用623562562-------拨备前净收入,经调整后的30,785美元32,538美元25,932美元30,724美元6,368美元7,713美元7,969美元8,674美元8,354美元8,818美元17,172美元净收入净收入,报告19,770美元25,048美元15,060美元20,568美元3,698美元4,914美元5,770美元6,186美元5,806美元5,984美元11,790美元净收入,可供普通股股东使用,报告(a)19,770美元25,048美元15,060美元20,568美元3,698美元4,914美元5,770美元6,186美元5,806美元5,984美元11,790美元加回:FHLB罚款,税后净额1,税后净额(1,059)-----------加回:结算费用,税后净额2,565----------加回:证券损失3,259--------加回:分支机构关闭费用482425425-------调整后净收入(b)23,836美元25,048美元18,801美元20,993美元4,123美元4,914美元5,770美元6,186美元5,806美元5,984美元11,790美元

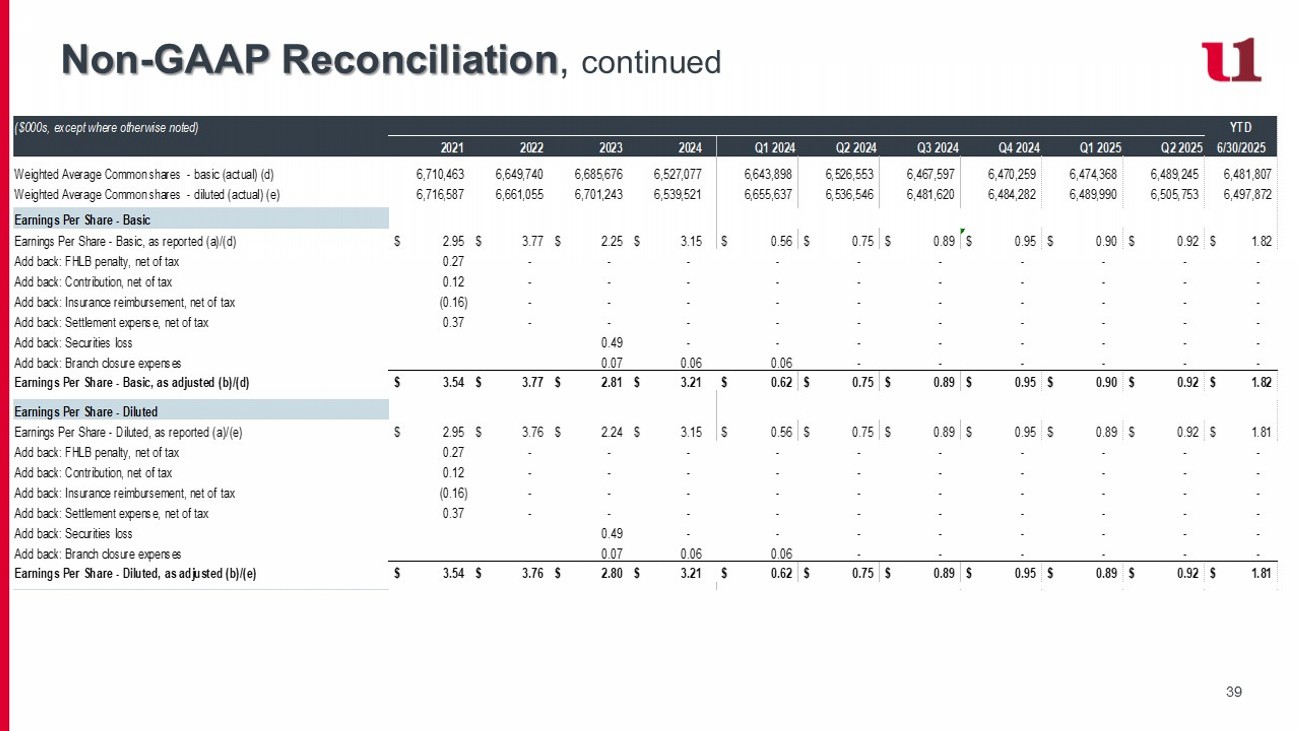

39非公认会计原则和解,续(千美元,除非另有说明)年初至今2021202220232024 Q1 2024 Q2 2024 Q3 2024 Q4 2024 Q1 2025Q2 20256/30/2025加权平均普通股-基本(实际)(d)6,710,4636,649,7406,685,6766,527,0776,643,8986,526,5536,467,5976,470,2596,474,3686,489,2456,481,807加权平均普通股-稀释(实际)(e)6,716,5876,661,0556,701,2436,539,5216,655,6376,536,5466,481,6206,484,2826,489,税后净额0.27----------加回:供款,税后净额0.12---------加回:保险报销,税后净额(0.16)----------加回:结算费用,税后净额0.37----------加回:证券亏损0.49--------加回:分支机构关闭费用0.07 0.06 0.06------每股收益-基本,经调整后(b)/(d)3.54美元3.77美元2.81美元3.21美元0.62美元0.75美元0.89美元0.95美元0.90美元0.92美元1.82美元每股收益-稀释后每股收益-如报告(a)/(e)2.95美元3.76美元2.24美元3.15美元0.56美元0.75美元0.89美元0.95美元0.89美元0.92美元1.81美元加回:FHLB罚款,税后净额0.27-----------加回:缴款,税后净额0.12-----------加回:保险报销,税后净额(0.16)-----------加回:结算费用,税后净额0.37----------加回:证券亏损0.49------加回:分支机构关闭费用0.07 0.06 0.06------每股收益-稀释,经调整(b)/(e)3.54 $ 3.76 $ 2.80 $ 3.21 $ 0.62 $ 0.75 $ 0.89 $ 0.95 $ 0.89 $ 0.92 $ 1.81 $

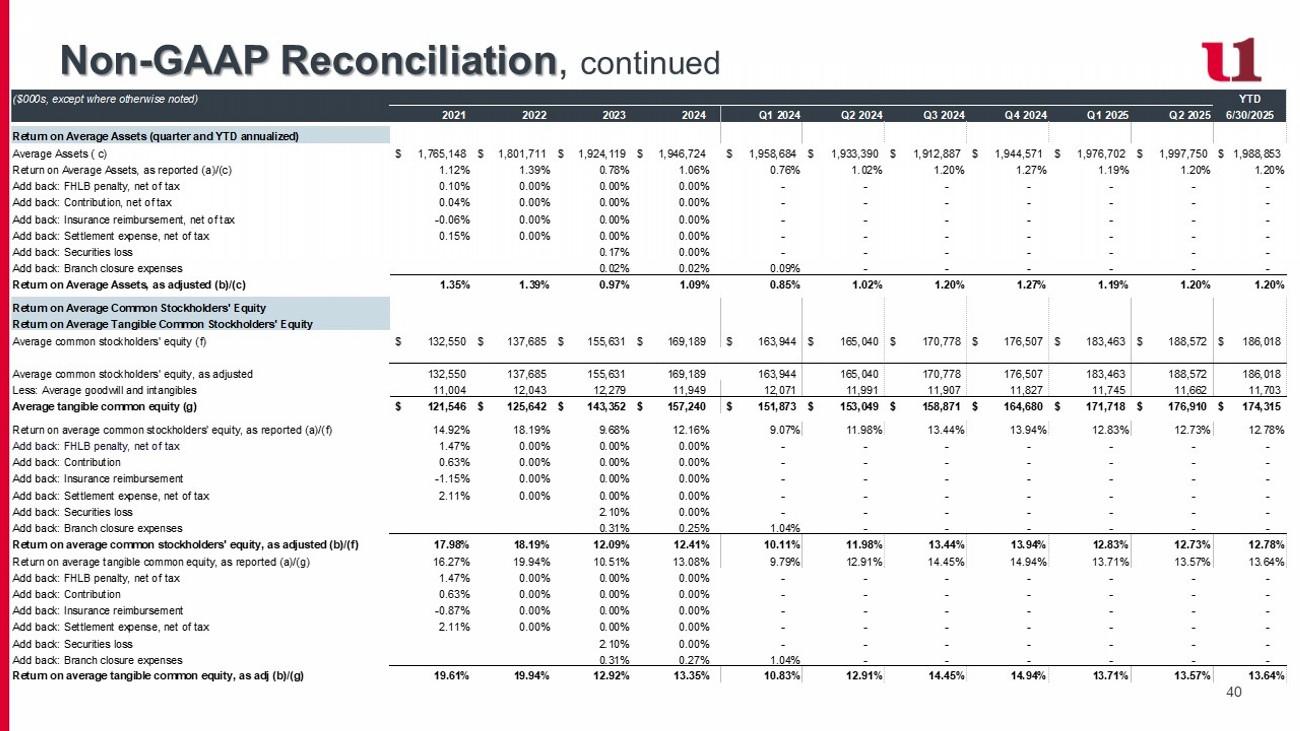

40非美国通用会计准则对账,续(000美元,除非另有说明)年初至今2021202220232024 Q1 2024 Q2 2024 Q3 2024 Q4 2024 Q1 2025Q2 20256/30/2025平均资产回报率(季度和年初至今年化)平均资产(c)1,765,148 $ 1,801,711 $ 1,924,119 $ 1,946,724 $ 1,958,684 $ 1,933,390 $ 1,912,887 $ 1,944,571 $ 1,976,702 $ 1,997,750 $ 1,988,853 $平均资产回报率,如报告(a)/(c)1.12% 1.39% 0.78% 1.06% 0.76% 1.02% 1.20% 1.27% 1.19% 1.20% 1.20%加回:FHLB罚款税后净额0.04% 0.000% 0.000%-------加回:保险报销,税后净额-0.06 % 0.000% 0.000%-------加回:结算费用,税后净额0.15% 0.000% 0.000%-------加回:证券亏损0.17% 0.000%-------加回:分支机构关闭费用0.02% 0.02% 0.09%------平均资产收益率,经调整后(b)/(c)1.35% 1.39% 0.97% 1.09% 0.85% 1.02% 1.20% 1.27% 1.19% 1.20% 1.20%平均普通股股东权益回报率平均有形普通股股东权益(f)132,550美元137,685美元155,631美元169,189美元163,944美元165,040美元170,778美元176,507美元183,463美元188,572美元186,018美元平均普通股股东权益,经调整后132,550137,685155,631169,189163,944165,040170,778176,507183,463188,572186,018减:平均商誉和无形资产11,00412,04312,27911,94912,07111,99111,90711,811,811,811,811,如报告(a)/(f)14.92% 18.19% 9.68% 12.16% 9.07% 11.98% 13.44% 13.94% 12.83% 12.73% 12.78%加回:FHLB罚款,税后净额1.47% 0.000% 0.000%-------加回:贡献0.63% 0.000% 0.000%-------加回:保险报销-1.15 % 0.000% 0.000%------加回:结算费用,税后净额2.11% 0.000% 0.000%-------加回:证券损失2.10% 0.000%------加回:分支机构关闭费用0.31% 0.25% 1.04%------平均普通股股东权益回报率,经调整(b)/(f)17.98% 18.19% 12.09% 12.41% 10.11% 11.98% 13.44% 13.94% 12.83% 12.73% 12.78%平均有形普通股权益回报率,如报告(a)/(g)16.27% 19.94% 10.51% 13.08% 9.79% 12.91% 14.45% 14.94% 13.71% 13.57% 13.64%加回:FHLB罚款,税后净额1.47% 0.000% 0.000%-------加回:贡献0.63% 0.000% 0.000%------加回:保险偿付-0.87 % 0.000% 0.000%-------加回:结算费用,税后净额2.11% 0.000% 0.000%--------加回:证券损失2.10% 0.000%-------加回:分支机构关闭费用0.31% 0.27% 1.04%-----平均有形普通股本回报率,经调整(b)/(g)19.61% 19.94% 12.92% 13.35% 10.83% 12.91% 14.45% 14.94% 13.71% 13.57% 13.64%

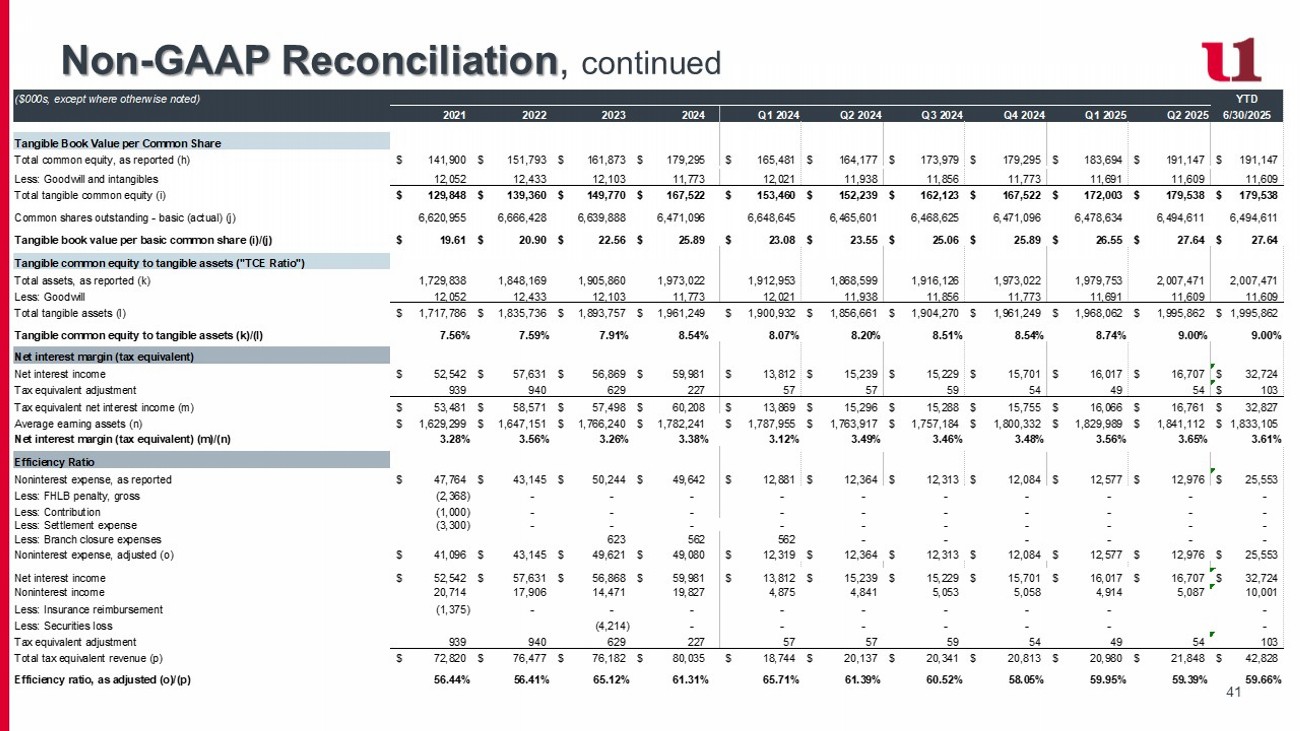

41非公认会计准则对账,续(千美元,除非另有说明)年初至今2021202220232024 Q1 2024 Q2 2024 Q3 2024 Q4 2024 Q1 2025Q2 20256/30/2025每普通股有形账面价值总普通股权益,如报告(h)141,900美元151,793美元161,873美元179,295美元165,481美元164,177美元173,979美元179,295美元183,694美元191,147美元191,147美元减:商誉和无形资产12,05212,43312,10311,77312,0 2111,93811,85611,77311,69111,60911,609有形普通股权益总额(i)129,848美元139,360美元149,770美元167,522美元153,460美元152,239美元162,123美元167,522美元172,003美元179,538美元179,538美元已发行普通股-基本(实际)(j)6,620,9556,666,4286,639,8886,471,09如报告(k)1,729,8381,848,1691,905,8601,973,0221,912,9531,868,5991,916,1261,973,0221,979,7532,007,4712,007,471减:商誉12,05212,43312,10311,77312,02111,93811,85611,77311,69111,60911,609有形资产总额(l)1,717,786美元1,835,736美元1,893,757美元1,961,249美元1,900,932美元1,856,661美元1,904,270美元1,961,249美元1,968,062美元1,995,862美元58,571美元57,498美元60,208美元13,869美元15,296美元15,288美元15,755美元16,066美元16,761美元32,827美元平均收益资产(n)1,629,299美元1,647,151美元1,766,240美元1,782,241美元1,787,955美元1,763,917美元1,757,184美元1,800,332美元1,829,989美元1,841,112美元1,833,105美元净息差(税当量)(m)/(n)3.28% 3.56% 3.26% 3.38% 3.12% 3.49% 3.46% 3.48% 3.56% 3.65% 3.61%效率比非利息费用,如报告47,764美元43,145美元50,244美元49,642美元12,毛额(2,368)----------减:贡献(1,000)----------减:结算费用(3,300)------------减:分支机构关闭费用623562562-------非利息费用,调整后的(o)41,096美元43,145美元49,621美元49,080美元12,319美元12,364美元12,313美元12,084美元12,577美元12,976美元25,553美元净利息收入52,542美元57,631美元56,868美元59,981美元13,812美元15,239美元15,229美元15,701美元16,707美元32,724美元非利息收入20,71417,90614,47119,8274,8754,8415,0535,0584,9145,08710,001减:保险报销(1,375)--------减:证券损失(4,214)------税收等值调整93994062922757经调整(o)/(p)56.44% 56.41% 65.12% 61.31% 65.71% 61.39% 60.52% 58.05% 59.95% 59.39% 59.66%