附件 99.1

投资者介绍纳斯达克股票代码:CVLY截至2022年12月31日止期间,除非另有说明。

关于前瞻性陈述的安全港公告本演示文稿包含有关Codorus Valley Bancorp, Inc.(以下简称“公司”)的前瞻性陈述,这些陈述旨在纳入1995年《私人证券诉讼改革法案》提供的前瞻性陈述的安全港范围。因为看起来不像的陈述不是历史事实。这些前瞻性陈述包括但不限于对战略、财务预测和估计及其基本假设的讨论;关于计划、目标、目标、期望或后果的陈述;以及关于公司及其子公司的未来业绩、运营、产品和服务的陈述。这些陈述通常可以通过使用诸如“相信”、“预期”、“估计”、“潜力”、“可能”、“将”、“应该”、“项目”、“立场”、“计划”、“寻求”、“努力”、“打算”、“预期”、“可行”或类似的术语来识别。许多因素,包括下文或本演示文稿其他部分所述的因素,可能会单独和集体地影响the e公司及其附属公司的未来财务结果,并可能导致实际结果与本演示文稿所载或以引用方式并入的前瞻性陈述中所述的结果大不相同。由于以下因素,实际结果可能与前瞻性陈述中的结果大不相同:总体经济状况;正在进行的新冠肺炎大流行的范围和持续时间;新冠肺炎大流行的影响,包括对公司c的质量和运营及其对总体经济状况的影响;立法和监管方面的变化,包括政府当局为应对新冠肺炎疫情而采取的行动;联邦政府的货币和财政政策;会计政策和财务准则变化的影响,这些变化可能会被监管机构采纳,以及财务会计准则委员会和其他会计准则制定机构;市场利率的变化;美国和我国市场地区当前通货膨胀环境的持续存在;新法律和法规的不确定影响;由于当前或未来市场条件的变化,公司的业务战略无效;存款流量、资金成本、贷款产品需求和金融服务需求的变化,在每种情况下都可能受到新冠疫情的影响;竞争;市场波动,市场低迷,消费者行为的变化,企业的关闭;公司贷款、投资和抵押贷款担保证券组合的质量或组成的不利变化;公司业务的地域集中;房地产价值的波动;贷款准备金的充足性;借款人的信用质量恶化;公司留住关键人员的能力;公司关于系统的通知失效或中断;我们的内部控制失效或规避;政府监管和监督的变化;自然或人为灾害或灾难的发生,包括突发卫生事件,传染病的传播,流行病或大流行病、敌对行动的爆发或升级或其他地缘政治不稳定、气候变化的影响或公司无法控制的特殊事件、公司有效应对上述情况造成的干扰的能力;以及影响公司业务、市场、产品出口、服务和收费的其他经济、竞争、政府和技术因素。可能影响本演示文稿中前瞻性陈述的其他因素,请参见公司提交给美国证券交易委员会(SEC)的表格10-Q的四方报告和表格10-K的年度报告,可在公司网站www.peoplesbanknet.com和SEC网站www.sec.gov上查阅。我们在此将网址作为非活动的文本引用onl y.这些网站上的信息不属于此演示文稿的一部分。本演示文稿中的前瞻性陈述仅在本预先说明之日发表,公司不承诺修改或更新这些陈述以反映在本演示文稿之日之后发生的变化。年度化、p形式、预测和估计数仅用于说明目的, 不是预测,可能无法反映实际结果。公司在本演示文稿中使用了某些非GAAP(公认会计原则)财务指标。C公司的管理层认为,市场分析师和其他人士利用本介绍中的非公认会计原则补充信息对公司的财务状况和经营业绩进行估值,因此,这些信息对投资者是有用的。这些衡量标准有专门的分析工具,不应被视为替代公认会计原则下的结果分析。这些非公认会计原则的财务指标在本演示文稿的末尾与最具可比性的指标进行了核对。2

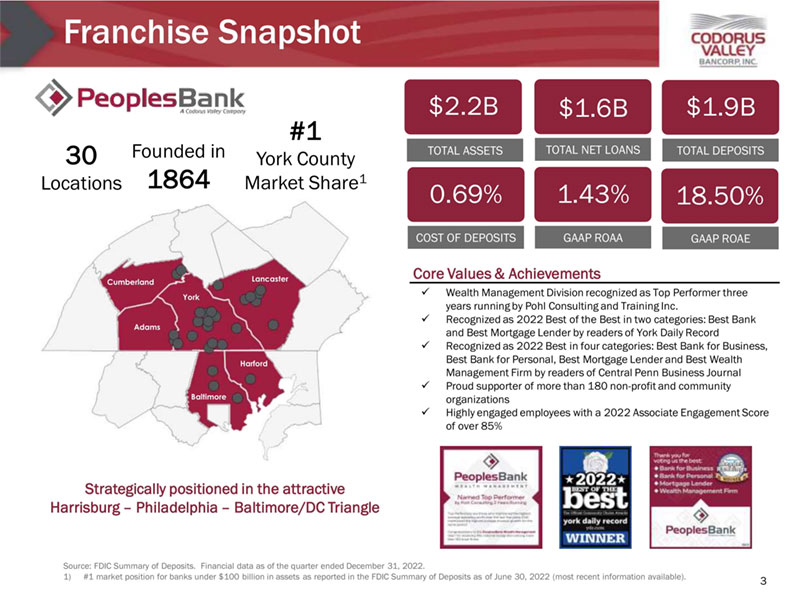

特许经营快照来源:FDIC存款摘要。截至2022年12月31日的季度财务数据。1)美国联邦存款保险公司截至2022年6月30日的存款汇总表中报告的资产规模在1000亿美元以下的银行的第一大市场地位(可获得的最新信息)。330个地点成立于1864年# 1约克县市场份额1战略定位于有吸引力的哈里斯堡–费城–巴尔的摩/DC三角地区$ 2.2B总资产总净贷款总存款$ 1.9B $ 1.6B 18.50% 1.43% 0.69%存款成本GAAP ROAA GAAP ROAE核心价值和绩效x财富管理部门被Pohl Consulting and Training Inc.评为三年表现最佳x被评为2022年两类最佳银行:最佳银行被《约克日报》读者评为最佳抵押贷款机构x被《中央宾夕法尼亚商业杂志》读者评为2022年四类最佳:最佳商业银行、最佳个人银行、最佳抵押贷款机构和最佳财富管理公司x 180多个非营利组织和社区组织的杰出支持者x高度敬业的员工,2022年员工敬业度得分超过85% Cumberland Adams York Lancaster Harford Baltimore

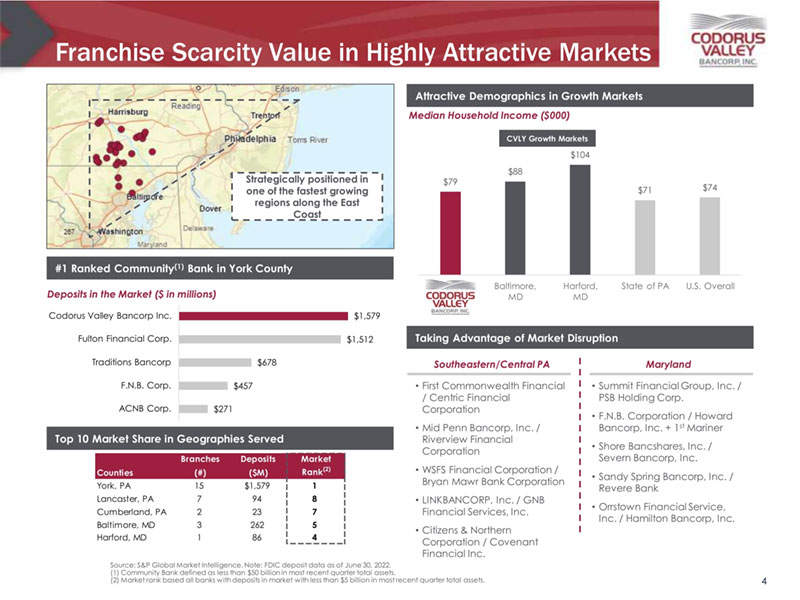

高吸引力市场中的特许经营稀缺价值4资料来源:标普全球市场情报。注:FDIC存款数据截至2022年6月30日。(1)社区银行的定义是,最近一个季度的总资产低于500亿美元。(2)根据最近一个季度的总资产,市场上存款少于50亿美元的所有银行进行市场排名。利用市场颠覆形成有吸引力的成长型市场中的人口统计数据# 1社区排名(1)约克县银行市场存款(百万美元)家庭收入中位数(000美元)CVLY成长市场分支机构存款市场县(#)(百万美元)排名(2)宾夕法尼亚州约克15791美元宾夕法尼亚州兰开斯特7948宾夕法尼亚州坎伯兰2237巴尔的摩,马里兰州32625哈福德,MD 1864所服务地区市场份额前10名公司战略定位于东海岸东南部/宾夕法尼亚州中部马里兰州增长最快的地区之一•第一联邦金融公司/Centric金融公司• Mid Penn Bancorp, Inc./Riverview Financial Corporation • Mid Penn Bancorp, Inc./Riverview Financial Corporation • TERM0金融公司WSFS Financial Corporation/Bryan Mawr银行公司• TERM0银行公司LINKBANCORP, Inc./GNB金融服务公司• Citizens & Northern公司/Covenant金融公司• TERM0金融集团Summit Financial Group, Inc./PSB控股公司• TERM0/PSB Bancorp,Inc. Howard Bancorp, Inc. + 1 st Mariner • TERM0 Bancshares,Inc. Shore Bancshares, Inc./Severn Bancorp,公司• Sandy Spring Bancorp, Inc./里维尔银行• Orrstown金融服务公司/Hamilton Bancorp, Inc. 79美元88美元104美元71美元74美元74美元美国宾夕法尼亚州巴尔的摩,马里兰州哈福德,马里兰州总计271美元457美元678美元1512美元1579美元ACNB公司Sandy Spring Bancorp, Inc.F.N.B.公司Traditions Bancorp Fulton Financial Corp. Codorus Valley Bancorp公司。

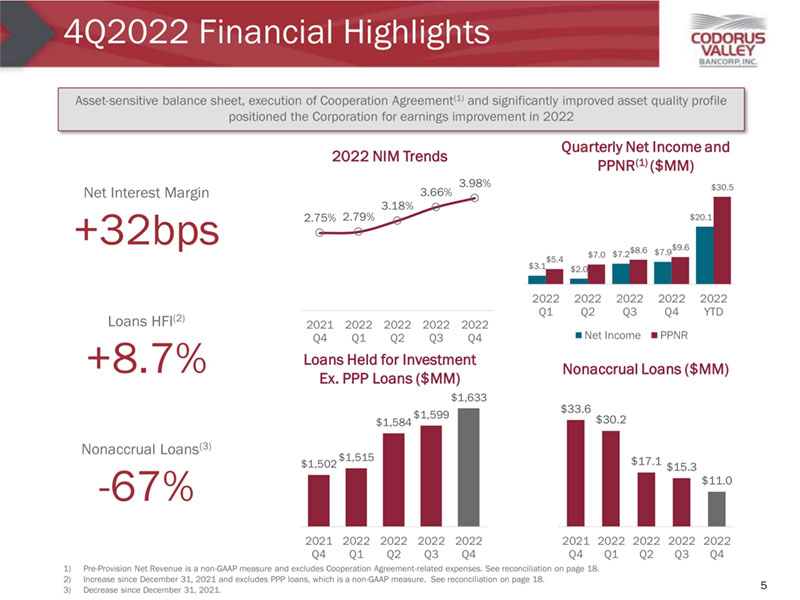

2022年第四季度财务摘要2022 NIM趋势51)拨备前净收入是一项非公认会计原则的衡量标准,不包括与合作协议相关的费用。见第18页的对账。2)自2021年12月31日以来的增长,不包括PPP贷款,这是一种非公认会计原则的衡量标准。见第18页的对账。3)自2021年12月31日以来减少。净利息收益率+ 32bps非应计贷款(3)-67%季度净收益和PPNR(1)(百万美元)为投资持有的贷款。PPP贷款(百万美元)非应计贷款(百万美元)贷款HFI(2)+ 8.7% 2.75% 2.79% 3.18% 3.66% 3.98% 2021 Q4 2022 Q1 2022 Q2 2022 Q3 2022 Q4 $ 3.1 $ 2.0 $ 7.2 $ 7.9 $ 20.1 $ 5.4 $ 7.0 $ 8.6 $ 9.6 $ 30.5 2022 Q1 2022 Q2 2022 Q3 2022 Q4 2022 YTD Net Income PPNR $ 1,502 $ 1,515 $ 1,584 $ 1,599 $ 1,6332021 Q4 2022 Q1 2022 Q2 2022 Q3 2022 Q4 $ 33.6 $ 30.2 $ 17.1 $ 15.3 $ 11.0 2021 Q4 2022 Q1 2022 Q2 2022 Q3 2022 Q4 Q4资产敏感资产负债表,合作协议(1)的执行和资产质量状况的显著改善使公司在2022年实现盈利改善

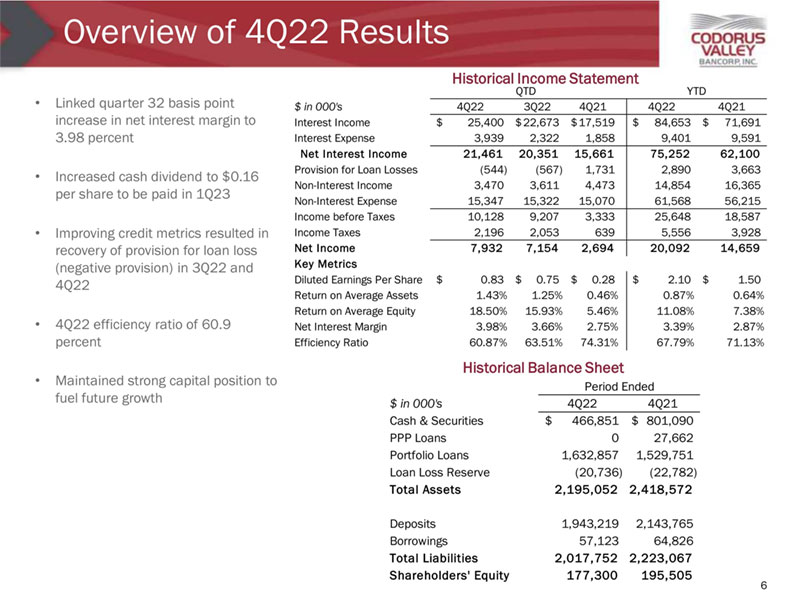

22年第四季度业绩概览•与此相关的32个基点的净息差提高至3.98% •将于23年第一季度支付的现金股息提高至每股0.16美元•改善信贷指标导致在22年第三季度收回贷款损失准备金(负准备金)22年第四季度• 22年第四季度效率为60.9% •保持强劲的资本状况,推动未来增长历史损益表6历史资产负债表美元,000美元,22年第四季度现金和证券466,851美元,801,090美元,PPP贷款027,662证券贷款1,632,8571,529,751贷款损失准备金(20,736)(22,782)总资产2,195,0522,418,572存款1,943,2192,143,765借款57,12364,826总负债2,017,7522,223,067股东权益177,300195,505期末美元,000美元,4Q22 3Q22 4Q21 4Q22 4Q21利息收入25,400美元22,673美元17,519美元84,653美元71,贷款损失(544)(567)1,7312,8903,663非利息收入3,4703,6114,47314,85416,365非利息费用15,34715,32215,07061,56856,215税前收入10,1289,2073,33325,64818,587所得税2,1962,0536395,5563,928净收入7,9327,1542,69420,09214,659关键指标稀释每股收益0.83美元0.75美元0.28美元2.10美元1.50美元平均资产收益率1.43% 1.25% 0.46% 0.87% 0.64%平均净资产收益率18.50% 15.93% 5.46% 11.08% 7.38%净息差3.98% 3.66% 2.75% 3.39% 2.87%效率比60.87% 63.51% 74.31% 67.79% 71.13

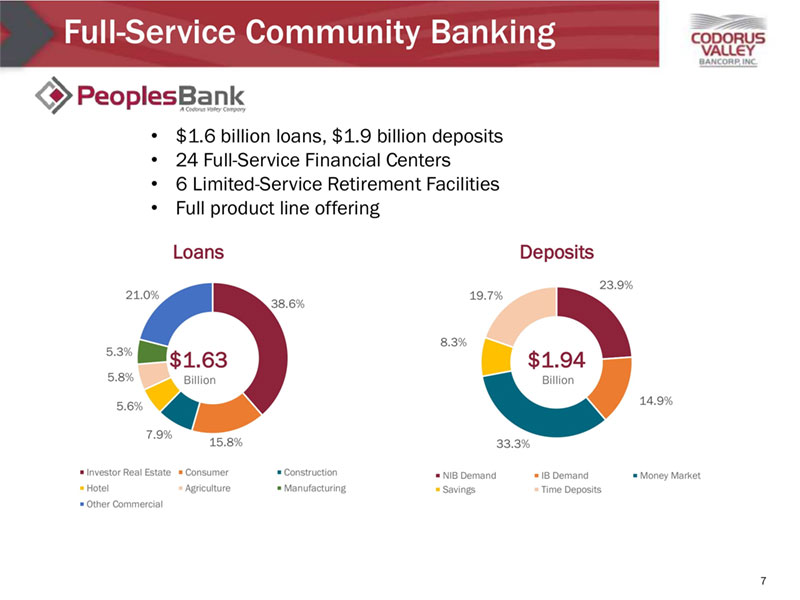

全面服务社区银行738.6% 15.8% 7.9% 5.8% 5.6% 5.3% 21.0%投资者房地产消费建筑酒店农业制造其他商业16.3亿美元19.4亿美元23.9% 14.9% 33.3% 8.3% 19.7% NIB Demand IB Demand Money Market Savings Time Deposits Deposits • 16亿美元贷款,19亿美元存款• 24个全面服务金融中心•6个有限服务退休设施•全产品线

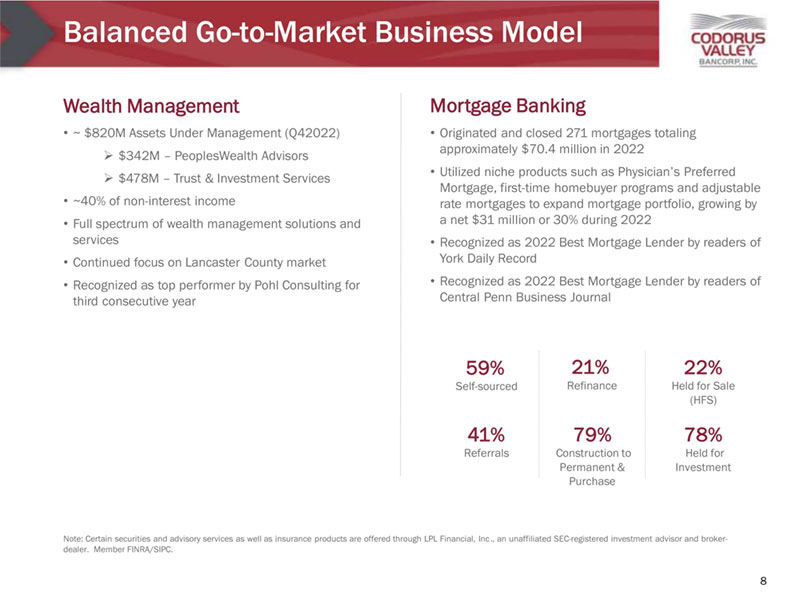

•管理资产约8.2亿美元(2022年第四季度)» 3.42亿美元– PeoplesWealth Advisors » 4.78亿美元–信托与投资服务•非利息收入的约40% •全方位的财富管理解决方案和服务•继续专注于兰开斯特县市场•连续三年被Pohl咨询公司评为表现最佳的公司平衡入市业务模式注:某些证券和咨询服务以及保险产品是通过LPL金融公司提供的,LPL金融公司是一家在美国证券交易委员会注册的独立投资顾问和经纪交易商。Finra/SIPC成员。• 2022年发起和关闭271笔抵押贷款,总额约7040万美元•利用医师优先抵押贷款、首次购房者计划和可调整利率抵押贷款等利基产品扩大抵押贷款组合,2022年净增长3100万美元,即30% •被《约克日报》读者评为2022年最佳抵押贷款机构•被《中央宾夕法尼亚商业杂志》读者评为2022年最佳抵押贷款机构Wealth Management Mortgage Banking 859% Self-sourced 41% Referred 79% Construction to Permanent & Purchase 21% Refinance 78% Holding for Investment 22% Holding for Sale(HFS)

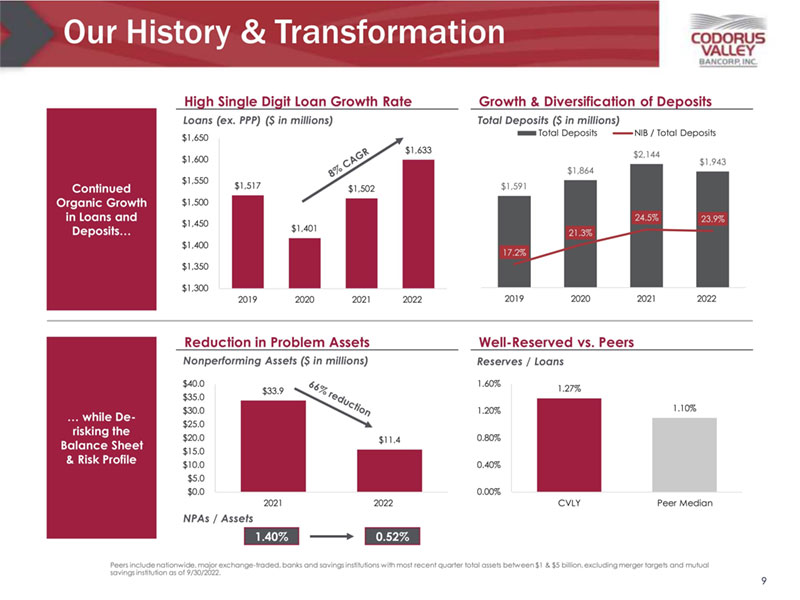

我们的历史与转型9存款的增长与多样化高单位数贷款增长率保留良好与同行减少问题资产贷款和存款继续有机增长……同时资产负债表和风险状况去风险不良资产/资产准备金/贷款贷款(例如。PPP)(百万美元)不良资产(百万美元)存款总额(百万美元)同行包括全国范围内、主要交易所交易、银行和储蓄机构,最近一个季度的总资产在10亿至50亿美元之间,不包括截至2022年9月30日的并购目标和共同储蓄机构。1.40% 0.52% $ 1,591 $ 1,864 $ 2,144 $ 1,94317.2% 21.3% 24.5% 23.9% 2019202020212022总存款NIB/总存款$ 1,517 $ 1,401 $ 1,502 $ 1,633 $ 1,300 $ 1,350 $ 1,400 $ 1,450 $ 1,500 $ 1,550 $ 1,600 $ 1,65020192020202120221.27% 1.10% 00% 0.40% 0.80% 1.20% 1.60% CVLY Peer Median $ 33.9 $ 11.4 $ 0.0 $ 5.0 $ 10.0 $ 15.0 $ 20.0 $ 25.0 $ 30.0 $ 35.0 $ 40.0 20212022

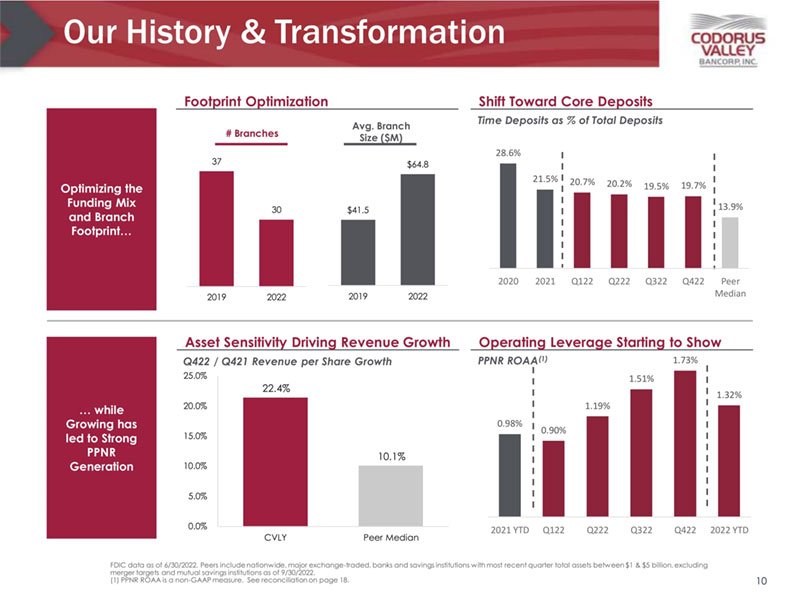

0.98% 0.90% 1.19% 1.51% 1.73% 1.32% 2021年初至今Q122 Q222 Q322 Q422 2022年初至今我们的历史和转型10优化资金组合和分支机构足迹……而增长导致强劲的PPNR生成转向核心存款足迹优化定期存款占总存款的百分比资产敏感性推动收入增长Q422/Q421每股收入增长#分支机构平均数。分行规模(百万美元)截至2022年6月30日的FDIC数据。同行包括全国性、主要交易所交易、银行和储蓄机构,最近一个季度的总资产在10亿至50亿美元之间,不包括截至2022年9月30日的并购目标和共同储蓄机构。(1)PPNR ROAA是一种非公认会计原则的衡量标准。见第18页的对账。经营杠杆开始显示PPNR ROAA(1)373020192022$ 41.5 $ 64.8 2019202222.4% 10.1% 0.0% 5.0% 10.0% 15.0% 20.0% 25.0% CVLY同业中值28.6% 21.5% 20.7% 20.2% 19.5% 19.7% 13.9% 20202021Q122 Q222 Q322 Q422同业中值

投资亮点11:一流的公司治理和内部协调能力,进一步扩大经营杠杆特许经营的稀缺价值在极具吸引力的市场中处于有利地位,可应对潜在的较高-较长利率环境

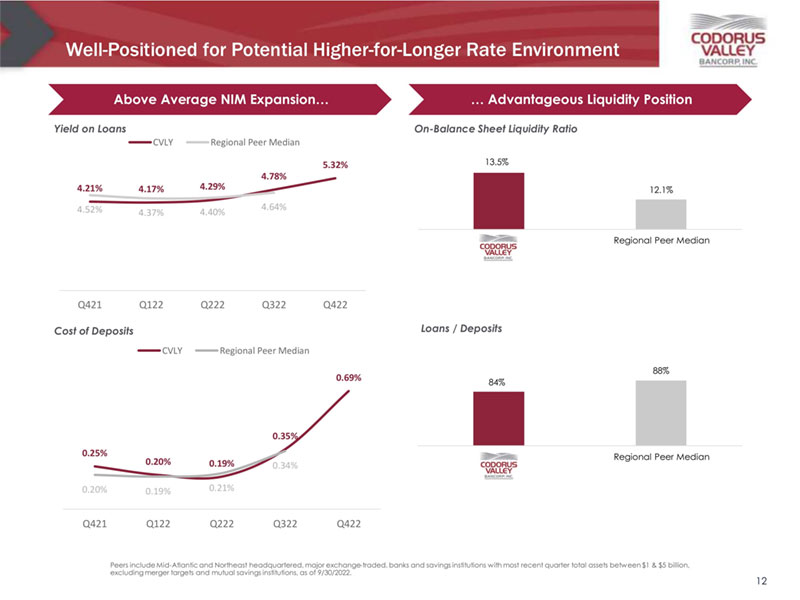

为潜在的更高-更长-利率环境做好准备12高于平均水平的净息差扩张……有利的流动性头寸贷款收益率资产负债表上的存款成本流动性比率贷款/存款同业包括总部位于大西洋中部和东北部、主要交易所交易、银行和储蓄机构,截至2022年9月30日,最近一个季度的总资产在10亿至50亿美元之间,不包括并购目标和共同储蓄机构。13.5% 12.1%区域同行中值84% 88%区域同行中值4.21% 4.17% 4.29% 4.78% 5.32% 4.52% 4.37% 4.40% 4.64% Q421 Q122 Q222 Q322 Q422 CVLY区域同行中值0.25% 0.20% 0.19% 0.35% 0.69% 0.20% 0.19% 0.21% 0.34% Q421 Q122 Q222 Q322 Q422 CVLY区域同行中值

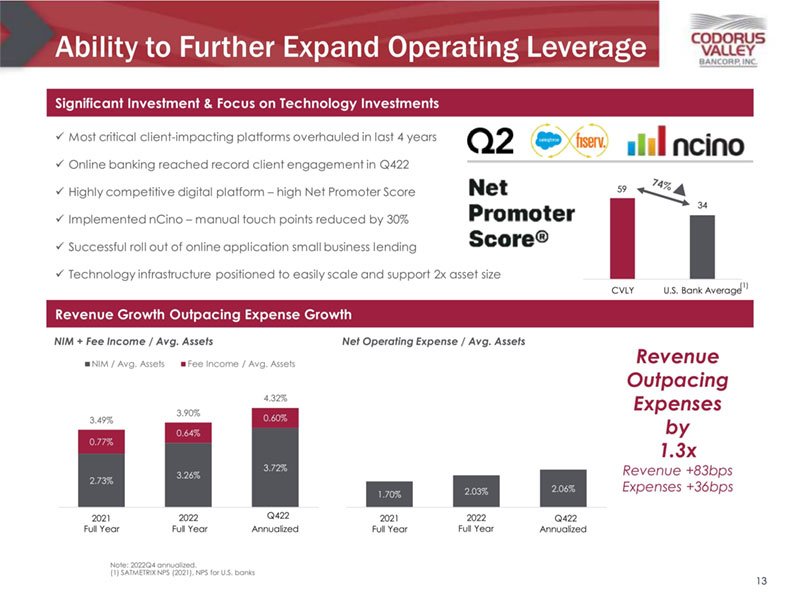

进一步扩大经营杠杆的能力13注:2022年第四季度年化。(1)Satmetrix(2021年),美国各银行的NPSNPS ——重大投资&关注技术投资收入增长超过费用增长x过去4年中对影响客户的最重要平台进行了大修x 422季度网上银行的客户参与度创下历史新高x极具竞争力的数字平台–较高的净推荐值x已实施的nCino –人工接触点减少30% x在线应用小企业贷款的成功推出x技术基础设施能够轻松扩展并支持2倍NIM +平均手续费收入的资产规模。资产(1)净营业费用/平均。资产收入超过支出1.3倍收入+ 83bps费用+ 36bps 2.73% 3.26% 3.72% 0.77% 0.64% 0.60% 3.49% 3.90% 4.32% 2021全年2022全年Q422年化NIM/Avg。资产费用收入/平均。资产1.70% 2.03% 2.06% 2021全年2022全年Q422年化34 CVLY美国银行平均水平5 9

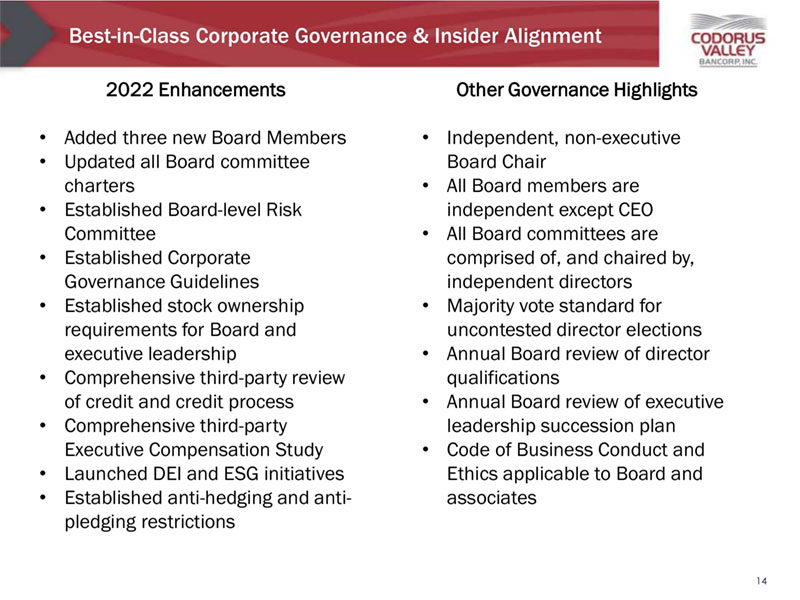

2022年最佳公司治理和内部人一致性标准14月20日•新增三名董事会成员•更新了所有董事会委员会章程•设立了董事会一级的风险委员会•设立了公司治理准则•确立了对董事会和执行领导层的持股要求•对信贷和信贷流程进行全面的第三方审查•全面的第三方高管薪酬研究•推出DEI和ESG举措•制定了反套期保值和反质押限制措施•其他治理亮点•独立,非执行董事会主席•除首席执行官外,所有董事会成员均为独立董事•所有董事会委员会均由独立董事组成,并由独立董事担任主席•董事无争议选举的多数票标准•董事会对董事资格的年度审查•董事会对行政领导继任计划的年度审查•适用于董事会和联系人的业务行为和道德守则

15

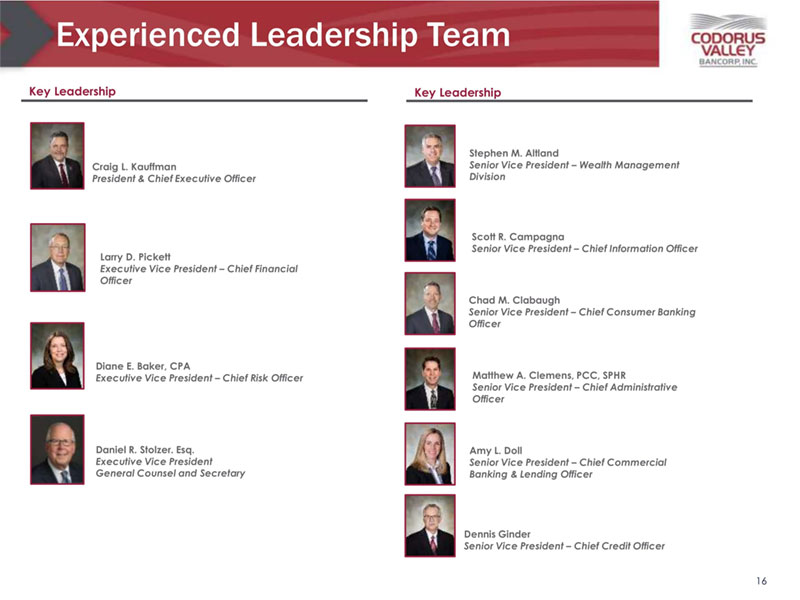

经验丰富的领导团队16位重要领导Craig L. Kauffman总裁兼首席执行官Diane E. Baker,注册会计师执行副总裁 –首席风险官Stephen M. Altland –财富管理部高级副总裁Scott R. Campagna –首席信息官Chad M. Clabaugh高级副总裁–首席消费者银行业务官Matthew A. Clemens,PCC,SPHR高级副总裁–首席行政官Amy L. Doll高级副总裁–首席商业银行与贷款官Dennis Ginder高级副总裁–首席信贷官执行副总裁 – 首席财务官Daniel R. Stolzer。esq。执行副总裁、总法律顾问和秘书

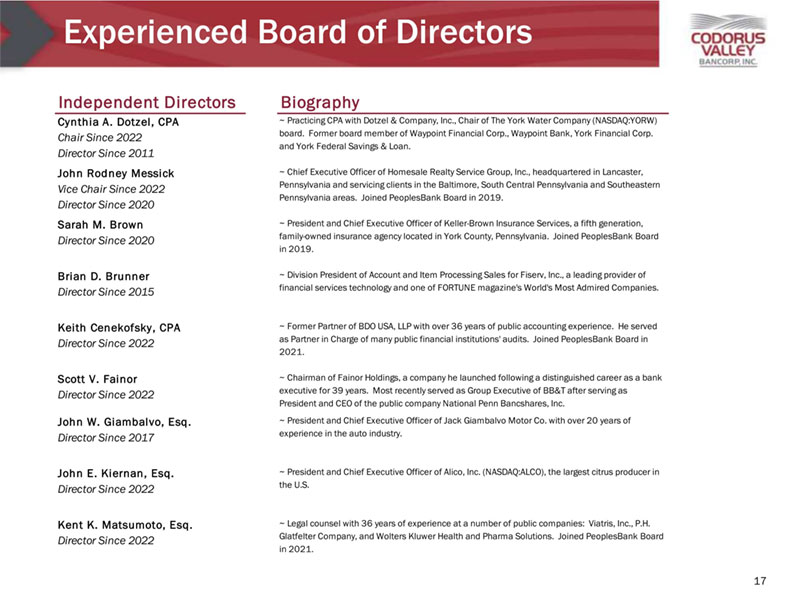

经验丰富的董事会17位独立董事简历Cynthia A. Dotzel,2022年起任注册会计师,2011年起任董事~Dotzel & Company,Inc.执业注册会计师,The York Water Company(纳斯达克股票代码:YORW)董事会主席。曾任Waypoint金融公司、Waypoint银行、York金融公司和York Federal Savings & Loan的董事会成员。John Rodney Messick自2022年起任副主席,自2020年起任董事~Homesale Realty Service Group,Inc.首席执行官,总部位于宾夕法尼亚州兰开斯特,为巴尔的摩、宾夕法尼亚州中南部和宾夕法尼亚州东南部地区的客户提供服务。2019年加入人民银行董事会。Sarah M. Brown自2020年起担任董事~Keller-Brown Insurance Services总裁兼首席执行官,这是一家位于宾夕法尼亚州约克县的第五代家族保险机构。2019年加入人民银行董事会。Brian D. Brunner董事自2015年起担任Fiserv公司账户与项目处理销售部总裁,Fiserv公司是金融服务技术的领先供应商,也是《财富》杂志全球最受尊敬的公司之一。Keith Cenekofsky,注册会计师,自2022年起担任董事~曾任BDO USA,LLP合伙人,拥有超过36年的公共会计经验。他曾担任多家公用金融机构审计部门的主管合伙人。2021年加入人民银行董事会。Scott V. Fainor董事自2022年起担任法诺控股董事长,在担任银行高管39年的杰出职业生涯之后,他创立了法诺控股。最近担任BB & T集团高管,此前他曾担任National Penn Bancshares, Inc.总裁兼首席执行官,John W. Giambalvo,Esq。自2017年起担任董事~Jack Giambalvo汽车公司总裁兼首席执行官,在汽车行业拥有20多年的经验。John E. Kiernan,esq。2022年起担任董事~Alico, Inc.(纳斯达克股票代码:ALCO)总裁兼首席执行官,该公司是美国最大的柑橘生产商Kent K. Matsumoto。董事,2022年起~在Viatris、P.H. Glatfelter公司、Wolters Kluwer健康与制药解决方案公司等多家上市公司担任36年法律顾问。2021年加入人民银行董事会。

非公认会计原则披露公司在本演示文稿中提出了非公认会计原则财务指标,因为它认为这些指标为评估公司财务状况和经营成果的趋势提供了有用的比较信息。投资者和其他有关方面应注意,由于并非所有公司的非公认会计原则衡量标准都采用相同的计算方法,因此,本演示文稿可能无法与其他公司提出的其他类似名称的衡量标准进行比较。这些非GAAP财务指标不应被视为GAAP基础指标的替代品,公司鼓励全面审查其合并财务报表。以下是这些非GAAP财务指标与最直接可比的GAAP指标的对账。“税前拨备净收入”是指不包括所得税和贷款损失准备金影响的净收入,以及与《合作协议》(1)有关的任何费用。“不包括PPP贷款的投资贷款总额”衡量的是不包括2020年和2021年短期贷款影响的贷款总额,其目的是根据美国财政部支持小企业的与COVID-19相关的PPP计划获得豁免。18(1)《合作协议》是指公司、Driver Opportunity Par tne rs I LP、Driver Management Company LLC和J. Abbott Cooper于2022年4月12日签订的协议。请参阅Securi关系和交易委员会存档的2022年4月14日表格8-K的当前报告。

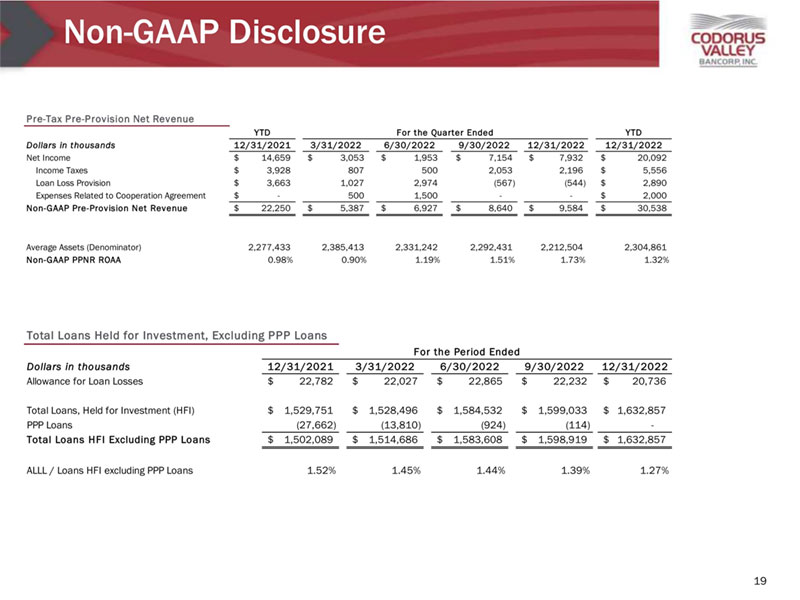

非公认会计原则披露19为投资而持有的贷款总额,不包括以千美元计的PPP贷款12/31/2021/3/31/20226/30/20229/30/202212/31/2022贷款损失准备金22782美元22027美元22865美元22232美元20736美元贷款总额,举行投资(HFI)1,529,751美元1,528,496美元1,584,532美元1,599,033美元1,632,857美元PPP贷款(27,662)(13,810)(924)(114)-贷款总额HFI不包括PPP贷款1,502,089美元1,514,686美元1,583,608美元1,598,919美元1,632,857美元全部/贷款HFI不包括PPP贷款1.52% 1.45% 1.44% 1.39% 1.27%截至年初至今期间年初至今美元千元12/31/2021/3/20226/30/20229/30/2022/12/31/2022/12/31/2022净收入14,659美元3,053美元1,953美元7,资产(分母)2,277,4332,385,4132,331,2422,292,4312,212,5042,304,861 Non-GAAP PPNR ROAA 0.98% 0.90% 1.19% 1.51% 1.73% 1.32%税前拨备前净收入