根据规则424(b)(3)提交

注册号:333-282351

拟议合并

你的投票很重要

致SciSparc股份有限公司股东:

诚邀您参加将于当地时间2025年8月25日下午3:00在公司办公室举行的特别会议,地址为Raul Wallenberg Street 20,Tower A,Tel Aviv 6971916 Israel,除非延期或延期至较后日期,否则请您参加我们所称“我们”、“SciSparc”或“公司”的以色列有限公司的股东特别会议。这是一个影响您对SciSparc投资的重要会议。

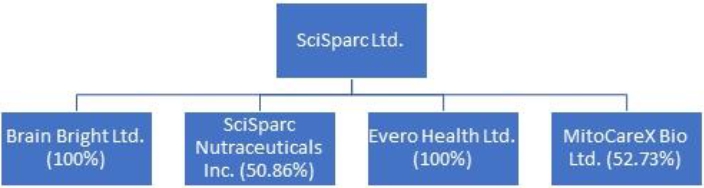

2024年4月10日,SciSparc与以色列有限公司AutoMax Motors Ltd.或AutoMax订立一份经于2024年8月14日、2024年11月26日、2025年3月27日及2025年5月8日修订的合并协议及计划或合并协议,据此,以色列有限公司及SciSparc或Merger Sub Ltd.的全资附属公司,将与AutoMax合并并入AutoMax,AutoMax作为SciSparc的全资附属公司存续。SciSparc的普通股以及可行使为普通股的预融资认股权证将在该合并或合并生效时发行给AutoMax的股东。最终的交换比率,或称交换比率,是根据合并协议和本代理声明/招股说明书后面更详细描述的公式确定的。根据合并协议中所述的交换比例公式,紧随合并之后,AutoMax的股东以及与合并有关的M.R.M Merhavit Holding & Management Ltd或顾问,预计将拥有按全面摊薄基准计算的SciSparc股本约49.99%,但若干例外情况除外,并在合并协议中进一步定义,且丨星岛的股东预计将拥有按全面摊薄基准计算的SciSparc股本约50.01%,但若干例外情况除外。合并已获得两家公司董事会的一致通过,并将提交给AutoMax的股东批准。2024年8月14日,双方订立合并协议增编或合并协议增编,据此,如果合并未能在2024年8月30日前完成,则终止合并协议的权利被推迟至2024年11月30日。2024年11月26日,双方订立合并协议的第二份增编,即合并协议第二份增编,据此,如果合并未能在2024年11月30日之前完成,则终止合并协议的权利被推迟到2025年3月31日。2025年3月27日,双方订立合并协议第三份增编,即合并协议第三份增编,据此,如果合并未能在2025年3月31日前完成,则终止合并协议的权利被推迟到2025年9月30日,并且修订了“交换比例”的定义,取消了四舍五入到交换比例小数点后四位的做法。2025年5月8日,双方签订了合并协议的第四份增编,即合并协议第四份增编,据此修订了“债券持有人”的定义,以包括AutoMax C系列债券的持有人。此次合并预计将于2025年第三季度完成,但需获得SciSparc股东的批准、AutoMax股东的批准,包括非AutoMax或SciSparc控股股东的AutoMax股东的单独批准、法院批准(详见“监管批准”),以及其他惯例条件。

自合并生效时起,SciSparc的高级职员将包括首席执行官兼Oz Adler以及首席财务官,以及首席技术官Adi Zuloff-Shani博士。此外,自合并生效之日起,Alon Dayan先生、Lior Vider先生及Itschak Shrem先生各自将辞去SciSparc的董事会职务。根据合并协议,并须经SciSparc股东在特别会议上对第1号提案的批准,并且在Dayan先生和Vider先生根据合并协议的条款从SciSparc董事会辞职后,AutoMax被指定进入SciSparc董事会的人员将被分配到两个不同的类别,据此,一名此类指定人员将被分配到I类,任期将在2027年举行的SciSparc年度股东大会上届满,另一名此类指定人员将被分配到III类,任期将在2026年举行的SciSparc年度股东大会上届满。

SciSparc的普通股目前在纳斯达克资本市场上市,代码为“SPRC”。在完成合并之前,根据SciSparc就合并事宜而发行的普通股上市事宜,TERM3拟按照纳斯达克的要求,向纳斯达克提交额外上市申请。合并完成后,SciSparc将继续以SciSparc的现有名称SciSparc Ltd.和现有交易代码“SPRC”在纳斯达克资本市场交易。截至2025年7月18日(即本招股章程日期前的最后实际可行日期),SciSparc普通股在纳斯达克的收盘价为7.54美元。

SciSparc正在为以下目的召开特别股东大会或特别会议,详见随附的代理声明:

1.批准完成合并及合并协议所设想的其他交易,包括在合并生效时向AutoMax的股东发行SciSparc普通股和预先出资的认股权证;

2.批准本委托书/招股说明书附件C所附的SciSparc董事和高级职员赔偿协议的形式或赔偿协议,自合并生效时间起生效,并授权与在合并生效时间之后立即任职或随后当选或被任命为SciSparc董事会成员的所有SciSparc官签署和交付该等赔偿协议;

3.在符合并取决于第1号提案获得批准的情况下,批准向SciSparc首席执行官、董事会主席或董事长、总裁发放一次性现金红利,视批准和合并完成情况而定;和

4.在符合并取决于第1号提案获得批准的情况下,选举Tomer Levy和Yaarah Alfi各自在合并生效时担任SciSparc董事会成员,并批准SciSparc董事会的类别结构。

除此处规定外,我们不知道需要在特别会议上提交的其他事项。如任何其他事务已妥为提交特别会议,获指定为代理人的人士可根据其最佳判断就该事项进行投票。

经审慎考虑后,SciSparc董事会认为合并对SciSparc及其股东是公平的且符合其最佳利益,已批准合并协议、合并、根据合并协议的条款向AutoMax的股东发行普通股和SciSparc的预筹认股权证、批准形式赔偿协议、批准向TERM3的首席执行官、董事长兼总裁发放一次性现金红利,但须视合并的批准和完成情况而定,自合并生效之时起,任命Tomer Levy和Yaarah Alfi各自担任SciSparc董事会成员,批准SciSparc董事会董事会的类别结构,以及合并协议拟采取的其他行动,并已确定建议SciSparc股东投票批准本委托书/招股说明书中所载的每项提案。据此,SciSparc董事会一致建议SciSparc股东投票支持上述第1至4号提案中的每一项。

你的投票非常重要,无论你拥有多少股份。无论你是否期望亲自出席特别会议,请在随附的邮资已付信封内填写、注明日期、签署并及时寄回随附的代理卡,以确保你的股份在特别会议上获得代表和投票。

有关SciSparc、AutoMax和拟议交易的更多信息,请参见本委托书/招股说明书。SciSparc促请您仔细并完整阅读本委托书/招股说明书。特别是从第11页开始,就应该仔细考虑“风险因素”下讨论的事项。

SciSparc对合并为其股东带来的机会感到兴奋,并感谢您的考虑和一直以来的支持。

| 真诚的, | |

| /s/Amitay Weiss | |

| Amitay Weiss | |

| 董事会主席 |

美国证券交易委员会、以色列证券管理局或任何州证券委员会均未批准或不批准本代理声明/招股说明书中所述的合并或将因合并而发行的SciSparc普通股和预融资认股权证,或根据本代理声明/招股说明书的充分性或准确性而通过。任何相反的陈述都是刑事犯罪。

随附的委托书日期为2025年7月21日,于2025年8月5日或前后首次提供给SciSparc股东。

SCISPARC有限公司。

20劳尔华伦堡街。

A、2号塔ND楼层

TEL AVIV 6971916以色列

股东特别会议通知

将于2025年8月25日举行

尊敬的SciSparc股东您好:

热诚邀请您参加将于当地时间2025年8月25日下午3:00在公司办公室举行的SciSparc有限公司股东特别会议,简称SciSparc,地址为20 Raul Wallenberg Street,Tower A,Tel Aviv 6971916 Israel,会议用途如下:

1.批准完成合并及合并协议所设想的其他交易,包括在合并生效时向AutoMax的股东发行SciSparc普通股和预先出资的认股权证;

2.批准自合并生效时起作为附件C附在本委托书/招股说明书中的SciSparc董事和高级职员的赔偿协议的形式,并授权与紧接合并生效时间后在任或随后当选或被任命为SciSparc董事会成员的所有SciSparc官签署和交付该等赔偿协议;

3.在符合并取决于第1号提案获得批准的情况下,批准向SciSparc首席执行官、董事长兼总裁发放一次性现金红利,但须视批准和合并完成情况而定;和

4.在符合并取决于第1号提案获得批准的情况下,选举Tomer Levy和Yaarah Alfi各自在合并生效时担任SciSparc董事会成员,并批准SciSparc董事会的类别结构。

除此处规定外,我们不知道需要在特别会议上提交的其他事项。如任何其他事务已妥为提交特别会议,获指定为代理人的人士可根据其最佳判断就该事项进行投票。

根据以色列法律,在股东特别会议上持有至少1%表决权的一名或多名股东可要求董事会将某一事项列入未来召开的股东特别会议议程,但在特别会议上讨论该事项是适当的。尽管有上述规定,作为一家在以色列境外交易所上市的公司,与董事的任命或罢免有关的事项只能由一名或多名持有至少5%表决权的股东在股东特别会议上提出请求。SciSparc经修订和重述的《公司章程》包含有关向特别会议提交股东提案的程序准则和披露项目。

SciSparc董事会已确定2025年8月4日为记录日期,以确定有权获得特别会议通知并在特别会议上投票的股东及其任何休会或延期。只有在记录日期营业结束时有记录的SciSparc普通股持有人才有权收到特别会议的通知,并有权在特别会议上投票。

你的投票很重要。第1、4号议案需获得出席(亲自或委托代理人)并参加表决的简单多数股东的赞成票(不包括弃权票)。第2号和第3号提案中的每一项的通过都需要简单多数的赞成票,再加上(i)在特别会议上投票的简单多数股份,不包括控股股东的股份(如有)和在决议的批准中具有个人利益的股东(每一名“相关股东”)的股份,或(ii)对决议投反对票的非控股股东和在决议中没有个人利益的股东的股份总数不超过在SciSparc中未行使表决权的百分之二(2%)。我们鼓励您仔细阅读这份委托书/招股说明书。如果您有任何问题或需要协助投票您的股份,请联系我们的首席执行官:

Oz Adler

20 Raul Wallenberg St.,A座,2nd地板,

特拉维夫以色列,6971916

+972-3-7175777

即使您计划亲自出席特别会议,SciSparc要求您签署并交回随附的代理卡或通过电话或互联网授予您的代理,以确保在您无法出席特别会议时您的股票将被代表出席。

| 由董事会命令 | |

| SciSparc有限公司。 | |

| /s/Amitay Weiss | |

| Amitay Weiss | |

| 董事会主席 | |

| 以色列特拉维夫 | |

| 2025年7月21日 |

SCISPARC董事会已确定并认为,上述每项提案均对SCISPARC及其股东有利,且符合其最佳利益,并已批准每项此类提案。SCISPARC董事会建议SCISPARC股东对每一项此类提案投“赞成票”。

对补充信息的提及

本委托书/招股说明书包含了有关SciSparc的重要业务和财务信息,这些信息未包含在本文件中或与本文件一起提供。您可以通过美国证券交易委员会(Securities and Exchange Commission)或SEC网站(www.sec.gov)或应您的书面或口头请求,免费获取这些信息,方法是联系SciSparc有限公司的首席财务官,地址为20 Raul Wallenberg St.,Tower A,2nd楼层,以色列特拉维夫,电话:6971916,或致电+ 972-3-7175777。

为便利及时交付这些文件,任何请求均应不迟于2025年8月5日提出,以便在特别会议之前收到。

有关在哪里可以找到有关SciSparc的信息的更多详细信息,请参阅本委托书/招股说明书中题为“您可以在哪里找到更多信息”的部分。

关于这份文件

SciSparc Ltd.,我们在此将其称为“公司”、“SciSparc”、“我们”、“我们的”或“我们”,提供这些代理材料是为了配合我们的董事会征集将于2025年8月25日举行的股东特别会议上投票的代理,该会议将于当地时间下午3:00开始,在公司办公室、20 Raul Wallenberg Street,Tower A,Tel Aviv 6971916 Israel或其任何休会或延期举行。本代理声明/招股章程及随附的代理卡将提供给每一位有权在2025年8月5日或前后开始的股东特别会议上获得通知并在会上投票的股东。

请注意,除本代理声明/招股说明书中包含或以引用方式并入的信息外,请勿依赖任何其他信息。没有人被授权向您提供与本委托书/招股说明书所载或通过引用并入的信息不同的信息。本委托书/招股说明书的日期为2025年7月21日。您不应假定本委托书/招股说明书所载信息在任何其他日期都是准确的,也不应假定通过引用并入本委托书/招股说明书的信息在该并入文件日期以外的任何日期都是准确的。向我们的股东邮寄这份委托书/招股说明书不会产生任何相反的影响。

截至2025年7月3日开市起生效,SciSparc将其已发行和流通在外的普通股进行二十一比一(二十一比一)的反向股份分割,或反向拆分,每股无面值。除非上下文另有明确说明,否则所有提及SciSparc的股本,包括本委托书/招股说明书中提及的股份和每股金额,均在反向拆分生效后呈现。

本代理声明/招股说明书不构成在任何司法管辖区出售任何证券的要约、或购买任何证券的要约招揽或代理的招揽,而在该司法管辖区向其作出任何该等要约或招揽为非法的任何人或向其作出该等要约或招揽。

目 录

| 页 | ||

| 关于特别会议和合并的问答 | 二、 | |

| 总结 | 1 | |

| 市场价格和股息信息 | 10 | |

| 风险因素 | 11 | |

| 前瞻性陈述 | 83 | |

| SCISPARC股东特别会议 | 85 | |

| 合并 | 88 | |

| 合并协议 | 109 | |

| 与合并有关的协议 | 131 | |

| 正在提交SCISPARC股东表决的事项 | 133 | |

| SCISPARC业务 | 138 | |

| AutoMAX业务 | 175 | |

| SCISPARC管理层对财务状况和经营成果的讨论与分析 | 188 | |

| AutoMAX管理层对财务状况和经营成果的讨论与分析 | 198 | |

| 合并后SCISPARC的董事和高级管理人员 | 204 | |

| 合并后公司董事、执行人员的关联方交易 | 210 | |

| 未经审计的备考简明合并财务报表 | 216 | |

| 未经审计的备考简明合并财务资料附注 | 219 | |

| 股本说明 | 223 | |

| 股东权利比较 | 230 | |

| SCISPARC主要股东 | 234 | |

| AUTOMAX主要股东 | 236 | |

| 合并后公司主要股东 | 238 | |

| 法律事项 | 240 | |

| 专家 | 240 | |

| 在哪里可以找到更多信息 | 240 | |

| 代理材料的家庭 | 241 | |

| SCISPARC有限公司。合并财务报表指数 | F-1 | |

| AutoMAX MOTORS LTD。合并财务报表指数 | F-54 | |

| 附件A合并和增编的协议和计划 | A-1 | |

| Automax股东支持协议附件B表格 | B-1 | |

| 附件C赔偿协议 | C-1 | |

| 附件D SCISPARC经修订及重述的公司章程 | D-1 | |

| E.D.B. Consulting and Investments Ltd估值报告附件E. | E-1 |

i

下面这一节,就有关此次合并的常见问题以及与特别会议有关的其他事项提供解答。然而,本节仅提供概要信息。有关这些问题的更完整答复和更多信息,请参阅交叉引用的部分。SciSparc敦促其股东在做出任何决定之前完整阅读本文件。

什么是合并?

2024年4月10日,SciSparc与AutoMax订立合并协议,据此,Merger Sub将与AutoMax合并并并入AutoMax,而AutoMax作为SciSparc的全资子公司仍然存在。在此次合并或合并生效时,SciSparc的普通股将发行给AutoMax的股东。交换比率将根据合并协议中更详细描述的公式以及随后在本代理声明/招股说明书中描述的公式确定。根据合并协议中所述的交换比例公式,紧随合并后,AutoMax的股东以及与合并有关的顾问,预计将拥有按全面摊薄基准计算的SciSparc股本约49.99%,但若干例外情况除外,并在合并协议中进一步定义,而SciSparc的股东预计将拥有按全面摊薄基准计算的SciSparc股本约50.01%,但若干例外情况除外。合并已获得两家公司董事会的一致通过,并将提交给AutoMax的股东批准,包括由不是AutoMax或SciSparc控股股东的AutoMax股东单独批准。2024年8月14日,双方订立合并协议增编,据此,如果合并未能在2024年8月30日前完成,则终止合并协议的权利被推迟至2024年11月30日。2024年11月26日,双方订立合并协议第二份增编,据此,如果合并未能在2024年11月30日之前完成,则终止合并协议的权利被推迟至2025年3月31日。2025年3月27日,各方订立合并协议第三份增编,据此,如果合并未能在2025年3月31日前完成,则终止合并协议的权利被推迟到2025年9月30日,并修订了“交换比例”的定义,取消了四舍五入到交换比例小数点后四位的做法。2025年5月8日,双方签订了合并协议第四份增编,据此修订了“债券持有人”的定义,以包括AutoMax C系列债券的持有人。此次合并预计将在2025年第三季度完成,具体取决于SciSparc股东的批准、AutoMax股东的批准以及法院的批准,详见本委托书/招股说明书中题为“监管批准”的部分,以及其他惯例条件。由于合并受制于多项条件,因此无论是SciSparc还是AutoMax都无法预测合并完成的时间,也无法预测是否会发生合并。

在合并生效时,SciSparc预计,除某些例外情况外,每一股AutoMax普通股AutoMax股东将获得SciSparc在完全稀释基础上的流通股数量除以0.5001,再乘以0.4749,再除以AutoMax的流通股数量,不包括休眠股份,(减去SciSparc在AutoMax中的持股),因此,无论如何,AutoMax股东(SciSparc除外)连同与合并有关的顾问,将拥有在完全稀释基础上约49.99%的TERM0股本,但某些例外情况除外。根据合并协议所述的交换比例公式,紧随合并后,AutoMax的股东连同其与合并有关的顾问,预计将拥有SciSparc约49.99%的股本,而SciSparc的股东预计将拥有SciSparc约50.01%的股本,按全面摊薄基准计算,但若干例外情况除外。

有关合并的更完整描述,请参阅本代理声明/招股说明书中题为“合并协议”的部分。

如果由于任何原因合并没有完成,SciSparc会发生什么?

若因任何原因合并未完成,则在合并协议终止后,SciSparc董事会可(其中包括)选择尝试完成类似于合并的另一项战略交易,尝试出售或以其他方式处置SciSparc的某些资产,或继续经营SciSparc的业务。

两家公司为何提出合并?

SciSparc和AutoMax认为,合并将导致合并后的公司将实现股东价值最大化。

SciSparc的董事会考虑了支持其批准合并协议决定的许多因素。在审议过程中,SciSparc董事会还考虑了与订立合并协议相关的多种风险和其他反补贴因素。

关于SciSparc合并原因的讨论,请见题为“本次合并——合并原因”部分。

合并后公司的预期业务是什么?

SciSparc预计继续作为母公司目前的经营活动,而AutoMax目前的经营活动将由AutoMax作为SciSparc的全资子公司继续进行。

我为什么收到这些材料?

您收到这些代理材料是因为您已被确定为截至登记日的SciSparc的股东,并且您有权在特别会议上投票批准本代理声明/招股说明书中描述的事项。这份代理声明/招股说明书包含有关拟议合并和特别会议的重要信息,您应该仔细完整地阅读它。随附的投票材料允许您授权代理人在不出席特别会议的情况下对您的SciSparc普通股进行投票。请在切实可行范围内尽快在所提供的预先寄出邮资已付信封内填写、签署、注明日期和邮寄您的代理卡,或拨打您的代理卡上所列的免费电话号码或访问随附代理卡上说明中所述的互联网网站。

二、

我在投什么票?

安排在特别会议上进行表决的事项有五个:

1.批准完成合并及合并协议所设想的其他交易,包括在合并生效时向AutoMax的股东发行SciSparc普通股和预先出资的认股权证;

2.批准本委托书/招股说明书附件C所附的《SciSparc董事和高级职员赔偿协议》的形式,该协议自合并生效时间起生效,并授权与紧接合并生效时间之后在任或随后当选或被任命为SciSparc董事会成员的所有SciSparc官签署和交付该等赔偿协议;

3.在符合并取决于第1号提案获得批准的情况下,视合并的批准和完成情况,批准向SciSparc首席执行官、董事长兼总裁发放一次性现金红利;和

4.在符合并取决于第1号提案获得批准的情况下,选举Tomer Levy和Yaarah Alfi各自在合并生效时担任SciSparc董事会成员,并批准SciSparc董事会的类别结构。

完成合并需要什么?

为完成合并,第1、2、3和4号提案必须在特别会议上获得批准,或在特别会议记录日期获得必要的SciSparc普通股持有人的批准,或在其任何允许的休会时间获得批准。如果第1、2、3、4号提案未获得SciSparc股东的批准,则合并将不会发生。

除了获得此类股东批准的要求外,合并协议中规定的其他每一项成交条件都必须得到满足或豁免。

有关合并协议下的交割条件的更完整描述,我们促请您阅读本代理声明/招股说明书中题为“合并协议–完成合并的条件”的部分。

是否有任何必须遵守的联邦或州监管要求或必须获得与合并相关的联邦或州监管批准或许可?

若要完成此次合并,SciSparc和AutoMax均无需进行任何备案,也无需获得美国或其他国家任何反垄断监管机构的任何批准或许可。在美国,SciSparc在与合并相关的股票发行方面必须遵守适用的联邦和州证券法以及纳斯达克规则和法规,包括向SEC提交本委托书/招股说明书。此外,就此次合并而言,AutoMax已获得以色列税务机关的预扣税裁定书和104H税务裁定书;SciSparc和AutoMax均需遵守其项下规定。

AutoMax股东在合并中会得到什么?

由于此次合并,AutoMax的股东将有权获得可行使为SciSparc普通股的SciSparc普通股和预融资认股权证,以换取AutoMax普通股,金额由合并协议中应用交换比例公式计算得出。

在合并生效时,AutoMax的每股流通股将根据交换比例转换为获得若干SciSparc普通股的权利。

合并协议并未规定对AutoMax股东将有权获得的SciSparc普通股总数进行调整,以应对SciSparc普通股市场价格的变化。据此,根据合并发行的SciSparc普通股股份的市场价值将取决于合并完成时SciSparc普通股的市场价值,并可能与SciSparc普通股在本招募说明书日期的市场价值存在重大差异。

在合并生效时,AutoMax股东将获得SciSparc普通股以换取其持有的AutoMax股份,金额等于每个AutoMax股东持有的AutoMax股份数量乘以交换比例。某些AutoMax股东将获得可行使为SciSparc普通股的预融资认股权证。将不会就合并发行任何零碎的SciSparc普通股。相反,每位AutoMax股东如果不这样做将有权获得一股零碎的SciSparc普通股(在汇总可向该股东发行的所有零碎SciSparc普通股后),则将获得该金额四舍五入至SciSparc普通股的整数。

三、

根据合并协议所述的交换比例公式,紧随合并后,AutoMax的股东(目前持有AutoMax股份的SciSparc除外)及其顾问预计将拥有SciSparc约49.99%的股本,而SciSparc的股东预计将拥有SciSparc按全面摊薄基准后的股本约50.01%(除某些例外情况外)。

交换比例是以下计算的结果:SciSparc流通股在全面稀释基础上(除某些例外情况外)的数量除以0.5001,再乘以0.4749,再除以AutoMax流通股的数量,不包括休眠股份,减去SciSparc持有的AutoMax普通股的数量;因此,无论如何,在紧接生效时间之后,AutoMax流通股的持有人(及其顾问,但SciSparc除外)将在紧接生效时间之后的完全稀释基础上合计持有SciSparc股本的49.99%。

例如,如果合并在2025年7月3日完成,那么基于535,197股SciSparc流通股(包括可行使最多628股SciSparc普通股的预融资认股权证)和98,691,969股AutoMax流通股(不包括蛰伏股份和SciSparc持有的5,000,000股AutoMax股份),根据2025年7月3日SciSparc普通股在纳斯达克的收盘价,每位AutoMax股东将有权获得0.00514956股SciSparc,相当于0.03 398708美元。

有关AutoMax股东在合并中将获得什么的更完整描述,请参阅这份代理声明/招股说明书中标题为“市场价格和股息信息”和“合并协议-合并对价”的章节。

什么是AutoMax股东支持协议?

就执行合并协议而言,AutoMax的若干股东订立股东支持协议,即AutoMax股东支持协议,涵盖约55.56%的AutoMax已发行股份。AutoMax股东支持协议规定(其中包括),作为AutoMax股东支持协议一方的股东将对其持有的AutoMax全部股份进行投票,以支持采纳合并协议、批准合并以及合并协议所设想的其他交易。

贷款协议项下AutoMax的付款义务是什么?

SciSparc与AutoMax订立两项贷款协议:(i)经修订的过桥贷款、第二次修订及第三次修订的过桥贷款,及(ii)额外贷款协议(定义如下)。

根据经修订的过渡贷款,SciSparc向AutoMax提供了425万美元的贷款,即贷款金额,根据该贷款金额,SciSparc将有权获得贷款金额的年利率7%(如果合并未完成,则年利率为9%)的到期利息,该利率自2024年12月1日开始至合并生效之日止。贷款金额与SciSparc支付期末融资的义务相抵销(更多信息,请参见第四页“什么是期末融资?”)。然而,如合并协议终止,贷款金额须于其终止之三个月周年日偿还。

根据额外贷款协议,SciSparc向AutoMax提供了一笔金额为200万美元的贷款,即额外贷款金额。额外贷款金额按月到期应付,具体如下:(i)自2025年2月24日之后的每个月开始,AutoMax应支付50,000美元,或每月付款,加上截至付款日期的未偿还额外贷款金额应计8%的年利率利息;(ii)合并完成后,额外贷款金额的剩余利息将被注销和免除,AutoMax应继续每月支付剩余未偿还和到期的额外贷款金额。

什么是收盘融资?

作为合并协议的一部分,SciSparc已同意在交易结束时向AutoMax转让总额为425万美元的资金,其中减去根据双方之间的任何贷款协议AutoMax应支付给SciSparc的任何金额,或交易结束时的融资金额。截至其招股书发布之日,SciSparc已根据过渡贷款(定义见下文)及其修订向AutoMax垫付了期末融资金额的总额425万美元作为贷款,以使AutoMax拥有充足的现金流来进一步发展其业务。由于AutoMax收到了全部期末融资金额,SciSparc将没有义务在合并完成时向AutoMax转移额外的融资金额。在合并的截止日期,自2024年12月1日起至合并生效之日止,SciSparc将按贷款金额的年利率7%(如果合并未完成,则年利率为9%)支付到期利息。作为贷款金额的对价,AutoMax为其全资拥有的全资子公司AutoMax Direct Import Ltd.(前身为AutoMax Leasing Ltd.)的股份或AutoMax Direct Import建立了有利于SciSparc的第一级固定抵押担保权益。

四、

SciSparc董事会在决定是否进行合并时是否获得了第三方公平意见?

没有。SciSparc董事会未获得第三方公允性意见。然而,SciSparc董事会从E.D.B. Consulting and Investments Ltd.或E.D.B. SciSparc获得了独立第三方估值报告,因为以色列法律没有法律要求就合并的批准获得公平意见。SciSparc董事会也考虑了成本影响,因为公允性意见可能很贵,并确定第三方估值以较低的成本提供了充分的信息。SciSparc董事会认为,由一家具有行业专业知识的信誉良好的独立公司进行的估值提供了全面可靠的数据,足以就合并做出知情决定。更多信息见“摘要— E.D.B. Consulting and Investments Ltd.估值报告”。

AutoMax的未平仓期权、认股权证、B系列债券、C系列债券在合并中会发生什么变化?

由于合并,每份AutoMax认股权证、期权和某些在紧接生效时间之前尚未行使且未行使的先前AutoMax交易(在每种情况下,无论是否已归属)产生的可转换权利,应在紧接生效时间之前无偿注销。

根据AutoMax的B系列债券或B系列债券的条款,以及日期为2022年2月23日的B系列债券信托契约或B系列债券信托契约,B系列债券将分四(4)期不等的年度分期到期偿还本金,自2023年2月28日起每年支付至2026年(含),因此于2023年2月28日支付的第一笔款项构成于2024年2月28日支付的B系列债券本金总额的10%,第二笔款项,构成B系列债券本金总额的15%,于2025年2月28日支付的第三笔款项构成B系列债券本金总额的30%,于2026年2月28日到期的第四笔也是最后一笔款项将构成B系列债券本金总额的45%。在合并完成后,B系列债券将保持未偿还状态,并根据B系列债券信托契约的条款进行偿还。B系列债券的年利率为5.9%。截至2025年7月3日,本金金额为20,547千新谢克尔(约合5,597千美元)的B系列债券仍未偿还,因此将在合并完成后成为合并后公司的负债。

2025年5月19日,AutoMax的C系列债券,即C系列债券在特拉维夫证券交易所有限公司(Tel-Aviv Stock Exchange Ltd.,简称TASE)发行并开始交易。根据日期为2025年5月14日的C系列债券及C系列债券信托契据或C系列债券信托契据的条款,C系列债券将分四(4)期不等额的年度分期偿还,自2026年12月31日至2029年12月31日每年支付一次,这样第一次支付将构成本金的5%,第二次和第三次支付将分别构成本金的10%,第四次支付将构成本金的75%。C系列债券按年利率8%计付固定年息。利息将于每年的6月30日和12月31日支付,从2026年到2029年。截至2025年7月3日,C系列债券本金约为74,353千新谢克尔(约合20,260千美元)仍未偿还,因此将在合并完成后成为合并后公司的负债。

在合并中发行的SciSparc普通股持有人可以无限制出售这些股份吗?

根据本招股说明书构成部分的登记声明,出售在合并中作为对价发行的SciSparc普通股和预融资认股权证正在根据经修订的1933年《证券法》或《证券法》进行登记,并且将能够在合并完成后无限制地出售,只要该登记声明仍然有效,关联公司持有的股份将根据规则144作为控制证券受到转售限制。

合并后,SciSparc的董事将会是谁?

在合并生效时及紧随合并生效后,预计SciSparc的董事会将由下表所列个人组成。董事任期至其各自的继任人获正式选举或委任并符合资格或其较早去世、辞职或被免职为止。

| 被设计者 | 年龄 | 职位(s) | ||

| AutoMax设计者 | ||||

| 雅拉·阿尔菲 | 37 | AutoMax的首席财务官、SciSparc董事提名人 | ||

| 托默·利维 | 30 | 业务发展及总部副总裁、AutoMax董事、SciSparc董事提名人 | ||

| SciSparc设计者 | ||||

| Amitay Weiss | 63 | SciSparc董事会主席 | ||

| 阿姆农·本·谢伊 | 62 | 董事 | ||

| 摩舍Revach | 49 | 董事 | ||

| 利亚特·西迪 | 51 | 董事 |

v

合并后,谁将成为SciSparc的执行官?

紧随合并之后,预计SciSparc的执行管理团队将组成如下:

| 姓名 | 与SciSparc的位置 | 当前位置 | 年龄 | |||

| Oz Adler | 首席执行官兼首席财务官 | 首席执行官兼首席财务官 | 38 | |||

| Adi Zuloff-Shani博士 | 首席技术官 | 首席技术官 | 57 |

SciSparc目前的管理人员和董事在合并中有哪些利益?

在考虑SciSparc董事会投票赞成合并的建议时,股东应了解,除了他们作为股东的利益外,SciSparc的某些董事和高级职员在合并中拥有的利益与SciSparc的股东一般不同或超出这些股东的利益。除其他事项外,SciSparc的董事在评估合并并向股东建议他们批准合并时,均知晓并考虑了这些利益。股东在决定是否批准合并时应考虑到这些利益。除其他外,这些利益包括以下事实:

| ● | Amnon Ben Shay、Moshe Revach和Liat Sidi各自将在合并生效时间后继续担任合并后公司的董事,并且在合并完成后,根据SciSparc的薪酬政策,将有资格作为合并后公司的非雇员董事获得补偿; |

| ● | 待SciSparc股东以必要多数批准后,如本招股说明书进一步描述,SciSparc的首席执行官、董事长和总裁将分别有权获得一次性现金红利,但须视合并完成后的情况而定; |

| ● | 根据合并协议和赔偿协议的形式,SciSparc的董事和执行官有权获得持续的赔偿、费用垫付和保险;和 |

| ● | SciSparc董事会主席Amitay Weiss先生担任AutoMax董事会主席。根据合并协议的条款,在合并完成后,Amitay Weiss先生将继续担任合并后公司的董事,并将作为董事获得补偿并有权获得持续赔偿。此外,如果获得SciSparc股东的批准,Amitay Weiss先生将有权在合并完成时作为SciSparc的董事长获得150,000美元的一次性现金红利。这些利益可能会给他带来实际或潜在的利益冲突。Amitay Weiss先生回避了批准本次吸收合并的决定,因个人利益原因未参与该事项的讨论或表决。 |

SciSparc首席执行官、董事长兼总裁的一次性奖金是多少?

SciSparc提议,与合并完成相关且受制于合并完成,SciSparc的首席执行官Oz Adler先生将获得315000美元的现金奖金。此外,SciSparc提议SciSparc的董事会主席Amitay Weiss先生将获得150,000美元的现金红利,SciSparc的总裁Itschak Shrem先生将获得50,000美元的现金红利,具体取决于合并的完成情况,并以此为准。

SciSparc授予上述奖金的原因包括为推进SciSparc的重组计划(定义见下文)提供适当的奖励,包括接受者对执行合并协议的个人贡献以及对个人卓越表现和公司业绩的激励。有关更多信息,请参阅标题为“第3号提案——批准向SciSparc首席执行官、董事长兼总裁发放一次性现金红利”的部分。

合并对我有什么实质性的以色列所得税后果?

我们敦促您咨询您自己的税务顾问,以充分了解合并对您的税务后果,包括任何适用的、州、地方、外国或其他税法下的后果。

有关合并的重大以色列税务后果的更详细描述,请参阅标题为“合并——合并的某些重大以色列所得税后果”的部分。

合并对我有什么实质性的美国联邦所得税后果?

根据此次合并,AutoMax将与以色列有限公司及SciSparc的全资子公司SciSparc Merger Sub Ltd.合并,而AutoMax的前股东将获得SciSparc的有表决权的普通股(在某些情况下还可以获得用于收购TERM3的SciSparc有表决权的普通股的预融资认股权证)。SciSparc的美国联邦税务顾问认为,此次结构化合并是一次反向三角合并,符合经修订的1986年《国内税收法》第368(a)(1)(A)条或经《守则》第368(a)(2)(e)条规定增强的《守则》中“重组”要求。

六

我们敦促您咨询您自己的税务顾问,以充分了解合并对您的税务后果,包括任何适用的、州、地方、外国或其他税法下的后果。

有关合并的重大美国联邦所得税后果的更详细描述,请参阅标题为“对美国持有人的重大美国联邦所得税考虑”的部分。

什么是反向拆分?

截至2025年7月3日开市起生效,SciSparc进行了21比1(21比1)的反向股份分割,其已发行和流通在外的普通股每股无面值。反向拆分已在2024年10月23日举行的年度股东大会上获得SciSparc股东的批准,由董事会在批准的参数范围内酌情实施。据此,董事会批准了1比21的比例。经SciSparc股东于2025年6月26日批准,反向拆分并未导致对SciSparc根据其经修订和重述的公司章程规定的法定股本进行调整,截至本协议日期,该公司的法定股本为2,000,000,000股普通股。

此外,2025年6月26日,SciSparc的股东批准了一项框架,该框架用于将已发行和流通在外的普通股按照1:2至1:250的比例进行反向拆分,该框架将由SciSparc's董事会在批准之日后18个月内酌情决定、按批准范围内的比例和递增数量以及在该日期确定。

作为SciSparc的股东,SciSparc董事会建议我怎么投票?

经审慎考虑,SciSparc董事会建议SciSparc股东投票:

| ● | “FOR”第1号提案批准完成合并以及合并协议所设想的其他交易,包括向AutoMax的股东发行SciSparc普通股和在合并生效时间预先出资的认股权证; |

| ● | “FOR”第2号提案批准《SciSparc董事和高级职员赔偿协议》的形式; |

| ● | “为”第3号提案,取决于并取决于第1号提案的批准,批准向SciSparc首席执行官、董事长兼总裁发放一次性现金红利,取决于合并的批准和完成;和 |

| ● | “赞成”第4号提案,在符合并取决于第1号提案获得批准的情况下,选举Tomer Levy和Yaarah Alfi各自在合并生效时担任SciSparc董事会成员,并批准SciSparc董事会的类别结构。 |

在决定是否对上述事项投赞成票时,我应该考虑哪些风险?

应仔细审阅本委托书/招股说明书中题为“风险因素”的部分,其中载列了与合并相关的某些风险和不确定性、SciSparc的业务将受到的风险和不确定性、SciSparc作为一家独立公司所面临的风险和不确定性以及AutoMax作为一家独立公司所面临的风险和不确定性。

预计合并何时完成?

SciSparc预计,此次合并将在将于2025年8月25日举行的特别会议之后并在所有成交条件获得满足或豁免之后在切实可行的范围内尽快发生,但无法预测确切的时间。有关合并协议下的交割条件的更完整描述,请参阅本代理声明/招股说明书中题为“合并协议-完成合并的条件”的部分。

现在需要做什么?

SciSparc敦促您仔细阅读这份委托书/招股说明书,包括其附件,并考虑合并对您的影响。

如果您是SciSparc的在册股东,您可能会以两种不同方式之一提供您的代理指示。首先,您可以在随附的回邮信封中邮寄您签名的代理卡。其次,您也可以通过电话或互联网提供您的代理指示,方法是遵循您的代理卡或指示表格上的指示。请仅提供一次您的代理指示,除非您正在撤销先前交付的代理指示,并尽快让您的股份可以在特别会议上投票。SciSparc成立所依据的以色列法律允许以电子方式传输代理,条件是每份此类代理都包含或提交了可以据此确定该代理是由股东授权的信息。

以下电话和互联网投票程序旨在验证股东身份,允许股东授予投票代理人以投票其股份,并确认股东的指示已正确记录。授权代理通过互联网投票的股东应了解,可能存在与电子接入相关的费用,例如互联网接入提供商和电话公司的使用费,这些费用必须由股东承担。

七、

无论您是直接作为记录股东或以“街道名称”实益持有您的股份,您都可以在不出席特别会议的情况下通过代理投票您的股份。根据您的持股方式,您可以以下列方式之一对您的股份进行投票:

在册股东:就登记在贵公司名下的股份

| ● | 通过电话或互联网.您可以按照您的代理卡上提供的指示,通过电话或互联网对您的股份进行投票。通过电话或互联网投票的,无需邮寄代持卡。如果您可以上网,我们鼓励您在网上记录您的投票。方便,减少了自然资源的使用,并节省了大量的邮资和加工成本。此外,当您在特别会议日期之前通过互联网或电话投票时,您的投票将立即记录在案,不存在邮寄延迟导致您的投票迟到从而不被计算在内的风险。 |

| ● | 通过邮件.如收到打印的代理材料,可将收到的每一张代理卡填写、签名并注明日期并用预付信封寄回,以提交投票。完全按照代理卡上显示的方式签署您的名字。 |

| ● | 亲自出席特别会议.你可以在特别会议上亲自投票表决你的股份。即使你计划亲自出席特别会议,我们建议你也提交你的代理卡或投票指示,或在适用的截止日期前通过电话或互联网投票,以便在你后来决定不出席特别会议时,你的投票将被计算在内。 |

实益股东:就以经纪或银行名义登记的股份

大多数普通股以“街道名称”持有的受益所有人都会从他们的银行、经纪人或其他代理人那里收到关于授予代理的指示,而不是使用SciSparc的代理卡。如果您是您股份的实益拥有人,您应该已经收到了持有您股份的经纪人或其他代名人的投票指示表。你应该遵循你的经纪人或代名人提供的投票指示,以便指导你的经纪人或其他代名人如何投票你的股份。能否进行电话和互联网投票将取决于经纪人或被提名人的投票过程。只有当您联系给予您股份投票权的经纪人或代名人并从该经纪人或代名人处获得法定代理人时,才能在特别会议上亲自投票实益持有的股份。

通过互联网或电话投票的所有股票的一般信息

通过电话或互联网提交的投票必须在美国东部时间2025年8月24日晚上11点59分前收到。如果你决定出席特别会议,通过电话或互联网提交你的代表不会影响你亲自投票的权利。

谁能在特别会议上投票?

如果在登记日,您的SciSparc普通股是直接在您的名下向SciSparc转让代理登记,则您被视为该等股份的在册股东,代理材料和代理卡正由SciSparc直接发送给您。如果您是SciSparc的在册股东,您可能会亲自出席SciSparc股东特别会议并对您的股份投票。即使您计划亲自出席特别会议,SciSparc也要求您签署并交回随附的委托书,以确保如果您无法出席特别会议,您的股票将得到代表。

如果在记录日期,您的普通股由经纪账户或其他代名人持有,您将被视为以“街道名称”持有的普通股的实益拥有人,并且代理材料正由您的经纪人或其他代名人连同投票指示卡转发给您。作为实益拥有人,您也受邀出席SciSparc股东特别会议。由于实益拥有人不是记录在案的股东,除非您从持有您股份的经纪人、受托人或代名人处获得代理,否则您不得亲自在特别会议上对这些股份进行投票,从而使您有权在特别会议上对这些股份进行投票。

选票怎么算?

投票将在特别会议上进行统计,包括“赞成”和“反对”票、弃权票,以及(如适用)经纪人不投票。对第1至4号提案的弃权将不产生影响,也不计入投票总数。经纪人未投票将不计入任何提案的投票总数。

八、

什么是“券商无票”?

如果您以街道名称实益持有SciSparc普通股并且没有向您的经纪人或其他代理人提供投票指示,您的SciSparc普通股可能会构成“经纪人无票”。当银行、经纪人和其他被提名人在没有受益所有人的指示且未发出指示的情况下不得就某些非全权决定事项进行投票时,就会发生经纪人不投票的情况。这些事项被称为“非酌定”事项。第1至4号提案属于非酌定事项。因此,银行、经纪商和其他被提名人将没有对1号至4号提案进行投票的酌处权。

经纪人未投票将不被视为由亲自出席或由代理人代表出席特别会议的SciSparc普通股持有人所投的票,因此将不会对第1至4号提案产生任何影响。

每项提案需要多少票才能通过?

下表汇总了批准每项提案所需的最低投票以及弃权和经纪人不投票的影响。

| 提案编号 | 提案说明 | 批准所需的投票 | ||

| 1. | 批准完成合并及合并协议所设想的其他交易,包括在合并生效时向AutoMax的股东发行SciSparc普通股和预先出资的认股权证。 | 出席(亲自或委托代理人)并就该事项参加表决的股东的简单过半数(不含弃权票) | ||

| 2. | 批准本委托书/招股说明书附件C所附的《SciSparc董事和高级职员赔偿协议》表格,该协议自合并生效时间起生效,并授权与紧接合并生效时间后在任或随后当选或被任命为SciSparc董事会成员的所有SciSparc官签署和交付该等赔偿协议。 | 在特别会议上亲自或委托代理人适当投出的所有选票的简单多数(不包括弃权票),并满足以下额外投票要求之一:

(i)在特别会议上投赞成票(不包括弃权票)的大多数股份,包括非控股股东或与该议案的批准没有个人利益的股东的多数票;或(ii)上述第(i)条所述股东对该议案投反对票的股份总数不超过公司总投票权的百分之二(2%)。 |

||

| 3. | 在符合并取决于第1号提案获得批准的情况下,根据合并的批准和完成情况,批准向SciSparc首席执行官、董事长兼总裁发放一次性现金红利。 |

在特别会议上亲自或委托代理人适当投出的所有选票的简单多数(不包括弃权票),并满足以下额外投票要求之一:

(i)在特别会议上投赞成票(不包括弃权票)的大多数股份,包括非控股股东或与该议案的批准没有个人利益的股东的多数票;或(ii)上述第(i)条所述股东对该议案投反对票的股份总数不超过公司总投票权的百分之二(2%)。 |

||

| 4. | 在符合并取决于第1号提案获得批准的情况下,选举Tomer Levy和Yaarah Alfi各自在合并生效时担任SciSparc董事会成员,并批准SciSparc董事会的类别结构。 | 在特别会议上当面或通过代理人适当投出的所有选票的简单多数。 |

| (1) | “控股股东”一词是指有能力指挥公司活动的股东,而不是凭借担任职务的身份。股东持有一家公司50%或以上表决权或有权委派该公司过半数董事或总经理的,推定为控股股东。据SciSparc所知,不存在属于控股股东的股东。就第2、3号议案而言,任期控股股东在没有其他持有公司50%以上表决权的人的情况下,还应包括持有公司股东大会25%或以上表决权的人;就任期控股而言,持有公司表决权的两个或两个以上的人,其各自对提请公司批准的交易的批准具有个人利益,将被视为共同持有人。 |

九期

| (2) | 根据以色列《公司法》(5759-1999)或《公司法》,股东在公司的行动或交易中的“个人利益”包括股东的任何亲属(即配偶、兄弟或姐妹、父母、祖父母、子女以及该股东的配偶或上述任何一方的配偶的子女、兄弟、姐妹或父母)的个人利益,或该股东或股东的亲属(定义见上文)持有该公司已发行股份或投票权5%或以上的公司的利益,任何该等人有权委任董事或行政总裁,或任何该等人担任董事或行政总裁,包括根据代理设保人拥有个人利益的代理投票的人的个人利益,不论根据该代理投票的人是否对投票拥有酌处权;并排除仅因公司普通股所有权而产生的利益。 |

根据以色列法律,每个有投票权的股东都必须通知公司该股东是否是感兴趣的股东。为避免混淆,通过随附的代理卡或投票指示表,或通过电话或互联网投票方式进行投票的每一位股东,将被视为确认该股东不是感兴趣的股东。如果您是感兴趣的股东(在这种情况下,您的投票将只计算为支持或反对普通多数,而不是支持或反对第2和3号提案下的特别计票),请通知公司法律顾问Dr. Shachar Hadar,Adv.,地址:16 Abba Hillel Silver Road,Ramat Gan,5250608,Israel,电话:Shachar Hadar,电话:+ 972-3-6103766或发送电子邮件至shacharh@meitar.com(在这种情况下,您的投票将只计算为支持或反对普通多数,而不计算为支持或反对批准第2和3号提案所要求的特别多数)。如果你的股票由你的经纪人、银行或其他代名人以“街道名称”持有,而你是感兴趣的股东,你应该将该状态通知你的经纪人、银行或其他代名人,而他们又应按前一句所述通知公司。

SciSparc股东特别大会将于何时、何地召开?

SciSparc股东特别会议将于当地时间2025年8月25日下午3:00在公司办公室举行,地址为Raul Wallenberg Street 20,Tower A,Tel Aviv 6971916 Israel。视可用空间情况,截至登记日的所有SciSparc股东,或其正式委派的代理人,均可出席会议。由于座位有限,会议入场实行先到先得。报名和就座将于当地时间下午3:00开始。任何此类变化将在外国私人发行人提交给SEC的6-K表格报告中公布。

如果我不返回代理卡或以其他方式提供代理指示(如适用)会发生什么?

在册股东:登记在贵公司名下的股份

如果您是在册股东,并且没有通过电话、互联网、填写随附的代理卡或亲自出席特别会议进行投票,您的股份将不会被投票。

实益拥有人:以经纪或银行名义登记的股份

第1、2、3和4号提案属于非酌定事项。因此,银行、经纪商和其他被提名人将无权对第1、2、3和4号提案进行投票。

如果我退回代理卡或以其他方式投票但没有做出具体选择怎么办?

如果您交回已签名并注明日期的代理卡或以其他方式投票而未标记投票选择,您的股份将被投票(如适用)“支持”批准完成合并以及合并协议所设想的其他交易,包括在合并生效时向AutoMax的股东发行SciSparc普通股和预先出资的认股权证,如合并协议(第1号提案)所设想;“为”批准SciSparc与其董事之间的赔偿协议形式(第2号提案);“为”批准向SciSparc首席执行官、董事长兼总裁发放一次性现金红利(第3号提案);“为”批准Tomer Levy和Yaarah Alfi各自的选举和批准类别,但须经第1号提案批准。(第4号提案)。

我是否可以在提交代理或提供代理指示后更改我的投票?

SciSparc的在册股东,可在其代理人以三种方式之一在特别会议上投票之前的任何时间更改其投票。首先,SciSparc的在册股东可以向SciSparc的首席执行官发送书面通知,声明其希望撤销其代理。其次,SciSparc的在册股东可以在新的代理卡上或通过电话或互联网提交新的代理指示。第三,SciSparc的在册股东可以亲自出席特别会议并参加投票。仅凭出席不会撤销代理。如果记录在案的SciSparc股东或在“街道名称”中拥有SciSparc股份的股东已指示经纪人对其SciSparc普通股进行投票,该股东必须遵循从其经纪人收到的指示更改这些指示。

你最近的代理卡或电话或互联网代理是被计算的。

x

AutoMax和SciSparc的股东现在要不要送股证?

没有。如果AutoMax和SciSparc的股东有凭证式股份,这些股东此时应保留其现有的股票。同样,以记账方式持有的股份持有人,目前也不要试图交出股份。股东应等待有关其股票的进一步指示(如有)。

我有权享有异议者的权利吗?

这不,SciSparc的股东在此次合并中不享有异议权。

AutoMax的股东是否同意采纳合并协议?

合并协议将在AutoMax的股东大会上进行投票,预计将在本委托书/招股说明书生效后35天或之后举行。根据AutoMax向法院提交的呈请,法院下令AutoMax将召开股东大会以批准合并,此外,将另行召开AutoMax的非控股股东或SciSparc股东会议,就批准合并进行投票。

谁在为这次代理征集买单?

征集代理的费用由SciSparc承担。除这些代理材料外,SciSparc的董事和员工也可以亲自、电话或其他通讯方式征集代理。董事和雇员不会因征集代理而获得任何额外补偿。SciSparc和AutoMax也可能会偿还经纪公司、银行和其他代理商向受益所有人转发代理材料的费用。

法定人数要求是多少?

召开有效会议,必须达到股东的法定人数。任何两名或两名以上合计持有SciSparc普通股至少15%投票权的股东(亲自或通过代理人)出席会议,即构成特别会议的法定人数。

只有当你提交一份有效的代理(或一份由你的经纪人、银行或其他代名人代表你提交)或如果你在特别会议上亲自投票,你的股票才会被计算到法定人数中。弃权票和经纪人不投票将计入法定人数要求。如特别会议的既定时间已过半小时,且未达到法定人数,则特别会议将延期至翌日、同一时间和地点,或延期至另一日期,由董事会在致股东的通知中确定。如上文所述,如未能出席续会特别会议的法定人数,则至少有一名股东,不论是亲自出席或由代表出席,均视为构成法定人数。

如果没有达到法定人数,会发生什么情况?

如距离为特别会议规定的时间已过半小时且未达到法定人数,则特别会议将在同一时间和地点休会至翌日。

谁能帮忙回答我的问题?

如果您是SciSparc的股东,并且想要免费获得本委托书/招股说明书的额外副本,或者您对此次合并及相关交易有疑问,包括您所持股份的投票程序,请与SciSparc的首席执行官联系,联系地址和电话如下:20 Raul Wallenberg St.,Tower A,2nd楼层,以色列特拉维夫,电话:6971916,或致电+ 972-3-7175777。

xi

本摘要重点介绍了本代理声明/招股说明书中的选定信息,可能并不包含对您很重要的所有信息。为了更好地理解合并,以及特别会议上正在审议的提案,您应该仔细阅读整个代理声明/招股说明书,包括作为附件A所附的合并协议、作为附件B和C所附的AutoMax股东支持协议的形式和赔偿协议的形式以及您在此提及的其他附件。您可以按照第240页开始的题为“您可以在哪里找到更多信息”一节中的说明免费获得通过引用并入本委托书/招股说明书的信息。

公司

SciSparc有限公司。

劳尔·沃伦贝格街20号

A座

特拉维夫

6971916以色列

+972-3-7175777

SciSparc是一家专业临床阶段的制药公司。SciSparc的重点是创建和增强基于大麻素疗法的技术和资产组合。凭借这一重点,SciSparc目前正在从事以下基于μ 9-四氢大麻酚或THC和/或非精神活性大麻二酚或CBD和/或其他大麻素受体或CBR激动剂的开发项目:SCI-110用于治疗Tourette综合征或TS,用于治疗阻塞性睡眠呼吸暂停或OSA,以及用于治疗阿尔茨海默病和躁动;SCI-210用于治疗自闭症谱系障碍或ASD,以及癫痫持续状态或SE。SciSparc还拥有一家拥有多数股权的子公司,该子公司的业务重点是在亚马逊市场上销售大麻籽油基产品和其他。

SCI-110是一种基于两种成分的专有候选药物:(1)THC,这是大麻植物中的主要大麻素分子,以及(2)CannAmide™,一种专有的棕榈酰乙醇酰胺,或PEA,制剂。PEA是一种内源性脂肪酸酰胺,属于核因子激动剂类,是调节基因表达的分子。SciSparc认为,THC和PEA联合使用可能会诱发一种被称为“储蓄效应”的反应,这种效应对于治疗TS、OSA和阿尔茨海默病以及躁动等多种疾病具有很强的潜力。

SCI-210是基于两种成分的专有候选药物:(1)CBD,和(2)CannAmide™.SciSparc认为,CBD和PEA联合使用还可能诱发节余效应反应,对于治疗ASD、SE等多种疾病具有较强的潜力。

SciSparc认为,通过选择性CB2受体激动剂调节CB2受体活性对于解决疼痛状况具有独特的治疗潜力。

1

根据在耶鲁大学医学院进行的一项IIA期TS研究中获得的积极结果,SciSparc正在制定一份监管档案,将提交给美国食品药品监督管理局(FDA)、德国联邦药物和医疗器械研究所(BFARM)以及以色列卫生部(MOH),用于其用于TS的SCI-110项目。

SciSparc于2004年8月23日根据以色列国法律注册成立。SciSparc的普通股在纳斯达克资本市场上市,代码为“SPRC”。

倘合并完成,则AutoMax的业务将成为本委托书/招股说明书第175页开始描述的SciSparc的业务,标题为“AutoMax业务”。

截至2025年7月3日开市起生效,SciSparc进行了21比1(21比1)的反向股份分割,其已发行和流通在外的普通股每股无面值。反向拆分已在2024年10月23日举行的年度股东大会上获得SciSparc股东的批准,由董事会在批准的参数范围内酌情实施。据此,董事会批准了1比21的比例。经SciSparc的股东于2025年6月26日批准,反向拆分并未导致对SciSparc根据其经修订和重述的公司章程规定的法定股本进行调整,截至本协议日期,该公司的法定股本为2,000,000,000股普通股。

AutoMax汽车有限公司。

Harehavim 15,

耶路撒冷,

9346213,以色列

+972-2-622-5987

AutoMax进口和销售多种私人车辆型号,来自Temsa制造的小型车辆、跨界车、行政车辆、高级车辆、工作车辆、公共汽车等多个类别,此外还经营汽车以旧换新业务。AutoMax的业务在以色列进行。AutoMax认为,有几个主要因素有助于汽车进口商在以色列取得成功,包括:(i)创新的汽车模型以及这些模型在客户中打上品牌的方式;(ii)贸易条件,特别是进口商进口的外币的汇率与竞争对手的货币汇率相比;(iii)与制造商和/或代理商存在良好关系,这也反映在进口价格中;(iv)进口车辆的技术质量;(v)进口商的高营销能力,这还体现在车辆和价格根据市场需求进行调整;(vi)提供的服务水平和进口商的信誉;(vii)采购机构在世界各地的良好地理布局(尤其是平行进口商,他们采购从不同国家进口的非假冒产品在公开市场上销售);(viii)进口车辆的国家的地缘政治局势。AutoMax的客户范围从私人客户到机构客户,包括租赁、租赁和运营车队的公司,以及汽车经销商。

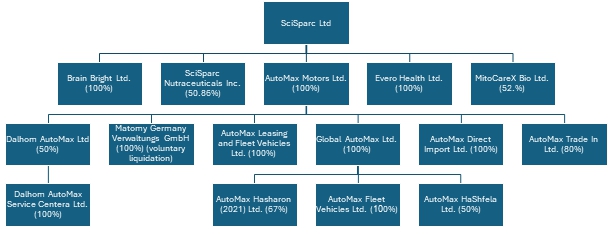

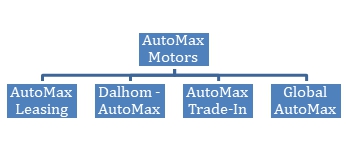

AutoMax通过多家子公司运营,这些子公司包括其持有50%投票权的Dalhom AutoMax Ltd.或Dalhom AutoMax;其持有80%投票权的AutoMax Trade-in Ltd.或AutoMax Trade-in;AutoMax Direct Import Ltd.;以及其全资拥有的Global AutoMax Ltd.或Global AutoMax。

Global AutoMax持有三家子公司:AutoMax HaShfela Ltd.,其持有50%的投票权;AutoMax Fleet Vehicles Ltd.,其中Global AutoMax持有100%的投票权;以及AutoMax HaSharon Ltd.,其中Global AutoMax持有100%的投票权。

行业概况

以色列的汽车市场与世界上大多数汽车市场不同,原因是没有开放的汽车自由贸易陆地边界和高昂的进口关税。与各西方国家相比,以色列的车辆拥有百分比相对较低,原因之一是车辆价格相对较高,主要是由于税收较高、道路基础设施与其他西方国家相比较差以及人口密度较高。此外,与经济中的其他部门相比,以色列的车辆市场包括相对较多的进口车辆的进口商,这些进口车是在世界各地的不同国家制造的。大多数汽车进口商进口几个品牌和产品。以色列汽车市场发展的特点是受经济宏观经济环境变化等因素影响而出现波动。汽车市场影响AutoMax活动的主要特征以及该市场的竞争对手有:

| ● | 高度依赖供应商.汽车进口商的成功主要取决于与进口汽车的制造商的关系以及制造商在新产品推出、品牌在全球的定位、车型政策、贸易条件、价格政策和营销支持等方面的活动策略。应该指出的是,对整车制造商的依赖主要与直接进口商有关,这些直接进口商实际上与其产品进口到以色列的制造商签订了独家特许经营协议。AutoMax认为,它对特定汽车制造商的活动没有重大依赖。 |

2

| ● | 消费者偏好的变化.以色列的车辆偏好经常发生变化,这是由于消费者对某些车型的偏好,并且由于多种因素,包括但不限于,发动机类型(柴油、机油、电动、混合动力或汽油)、车辆的尺寸、其设计、技术优势、环境评级、燃油经济性、安全标准、价格和转售市场上的适销性。 | |

| ● | 对车辆征税.以色列大部分私人车辆的进口需缴纳购置税、增值税和关税,累计税率约为车辆成本的30%-130 %(或往往更多)。上述税率位居世界前列。税率的变化,包括给予某一类型车辆的税率降低,对客户在活动领域的偏好有直接影响。此外,对作为就业条件一部分提供给雇员的车辆征税的变化可能会影响他们在从工作场所接收车辆而不是购买车辆方面的偏好。 | |

| ● | 燃料和电力价格.燃料和电力价格的变化可能会在长期内对消费者的偏好产生影响。车型偏好因使用的能源类型(即柴油、天然气、汽油或电力)以及每种此类能源价格而有所不同。 | |

| ● | 监管.以色列汽车行业的特点是监管范围广泛,监管要求严格,包括标准化要求,这可能会影响公司的支出和经营成果。 | |

| ● | 基础设施水平和道路密度.根据以色列银行的研究,以色列道路的特点是密度很高,特别是在人口较集中的地区。这影响到车辆购置范围,预计未来也会影响到。 | |

| ● | 货币和利率的变化以及经济环境。 |

竞争

AutoMax在两个竞争激烈的行业运营:以色列的车辆行业作为进口商和销售商,以及国际车辆行业作为车辆购买者。汽车行业的价值链包括国际汽车制造商、汽车进口商、汽车经销商(超过8,000家授权汽车经销商)、融资实体和最终用户:家庭、企业公司和公共组织。根据《汽车行业评论》(The Automotive Industry Review)于2024年2月发布,即《汽车行业评论》,并从网站“CarZone”中检索到数据,代表以色列不同制造商的官方进口集团大约有25家,它们承担了对以色列约97%的汽车进口。与这些并驾齐驱的,还有几十家平行进口商,他们共同承担了大约3%的进口额。然而,在2019年至2024年期间,少数平行进口商对以色列的平行进口总额承担了约75%的责任。此外,还有车辆租赁和租赁公司,由大约五家主要公司组成,此外还有规模较小的公司。

根据《汽车工业评论》,截至2024年底,以色列约有424万辆汽车上路,其中,约86%为私家车。根据以色列国中央统计局的数据,尽管以色列的汽车拥有量相对较低,但根据每1000名居民的汽车拥有量,交通密度仍位居世界前列。根据前几年进行的研究,如《汽车行业评论》中所详述,该密度比经济合作与发展组织(OECD)的平均水平高出3.5倍。主要贡献因素是人口集中在以色列中部、公共交通系统不发达以及道路建设与人口增长之间缺乏相关性。

SciSparc合并子公司有限公司。

SciSparc Merger Sub Ltd.是SciSparc的全资子公司,仅为进行此次合并而组建。

合并(见第88页和第109页)

若合并完成,Merger Sub将与AutoMax合并并入AutoMax,AutoMax作为SciSparc的全资子公司存续。

在合并生效时,紧接生效时间之前已发行的每股AutoMax普通股(不包括根据合并协议可能注销的某些AutoMax普通股)将自动转换为获得若干SciSparc普通股和预先融资认股权证的权利。交换比率是根据合并协议和本代理声明/招股说明书中更详细描述的公式确定的。根据合并协议所述的交换比例公式,紧随合并后,AutoMax的股东及其与合并有关的顾问预计将拥有SciSparc约49.99%的股本,而SciSparc的股东预计将拥有SciSparc约50.01%的股本,按全面摊薄基准计算,但若干例外情况除外。

交换比率的基础是,除某些例外情况外,SciSparc的流通股数量在全面稀释的基础上除以0.5001,再乘以0.4749,再除以AutoMax的流通股数量,不包括休眠股份,减去SciSparc在AutoMax的持股,因此,无论如何,AutoMax的股东(SciSparc除外)应拥有经全面稀释后SciSparc股本的约49.99%,但存在某些例外情况。

3

合并的完成将在切实可行的范围内尽快完成,但在任何情况下均不得迟于合并的最后一项条件获得满足或豁免后的第二个工作日,但根据其性质将在合并完成时满足的条件除外,但须视每项该等条件的满足或豁免情况而定,或在SciSparc和AutoMax同意的其他时间进行。SciSparc和AutoMax预计,合并的完成将在SciSparc 2025年第三季度,即截至2025年9月30日的季度发生。但是,由于合并受制于多项条件,因此无论是SciSparc还是AutoMax都无法准确预测合并的完成时间,或者是否会发生。

下图图示此次合并完成前后SciSparc的公司架构:

合并完成前:

随着合并的完成:

4

合并原因(见第94页)

SciSparc和AutoMax认为,合并后的公司将具有以下潜在优势:

| ● | 合并后的公司在进入公开股权市场以满足未来资本需求或完成业务发展交易方面可供选择的范围,这可能会大于AutoMax作为TASE上市公司单独可供选择的范围; |

| ● | 市场、投行、AutoMax股东和SciSparc股东对交易的预期反应和支持; |

| ● | 该合并将导致AutoMax股东以其所持AutoMax股份为交换条件,获得SciSparc的股份,该公司是一家在纳斯达克上市的公司,这将为AutoMax股东提供机会,使其股票获得比在TASE上更大的流动性; |

| ● | 合并将使AutoMax更有利可图,并使其能够继续使其在以色列进口和销售的车辆多样化的进程;和 |

| ● | SciSparc股票的日均交易量大于AutoMax股票的日均交易量,因此合并后的实体预计会有更高的交易量。 |

如本文所述,SciSparc和AutoMax的每个董事会还考虑了合并的其他因素。例如,除其他事项外,SciSparc董事会认为:

| ● | SciSparc可用的合并战略替代方案,包括SciSparc管理层和SciSparc董事会此前与其他潜在合并合作伙伴进行的讨论; |

| ● | 与继续独立运营SciSparc相关的风险,包括流动性需求和与(其中包括)为SciSparc拟进行的临床试验提供资金有关的现金消耗; |

| ● | SciSparc的管理层认为,如果有的话,将很难以可接受的条款获得足够的股权或债务融资; |

| ● | 由E.D.B.独立估值师就AutoMax根据合并协议向SciSparc进行估值而编制的估值报告,详见下文题为“—E.D.B. Consulting and Investments Ltd估值报告”;而 | |

| ● | Weiss先生同时担任SciSparc董事会主席和AutoMax董事会主席的双重角色,以及他在合并中的利益是否可能与SciSparc股东的总体利益不同或超出其利益。 |

E.D.B. Consulting and Investments Ltd.估值报告(见第99页)

在SciSparc 2024年3月31日的董事会会议上,E.D.B.的代表提交了AutoMax的估值报告,该报告基于并受制于E.D.B.在编制其估值报告时所做出的假设、遵循的程序、考虑的事项以及对其进行的审查范围的资格和限制。

E.D.B.提供其估值报告是为了让SciSparc董事会(以其本身的身份)就合并事项提供信息和提供协助,并且就其对合并的审议而言,其估值报告仅涉及AutoMax的估值。E.D.B.的估值报告没有涉及合并协议或合并的任何其他条款或方面。估值报告并不构成就SciSparc董事会、该股东或任何其他人应如何就合并或任何其他事项投票或以其他方式行事向SciSparc董事会或任何TERM1股东提出建议。

合并协议概述(见第109页)

合并对价和交换比例(见第109页)

在生效时间,AutoMax的每股流通股将转换为获得若干SciSparc普通股和预融资认股权证的权利。

合并协议并未对AutoMax股东将有权因SciSparc普通股市场价格的变化而获得的SciSparc普通股和预融资认股权证的总数进行调整做出规定。据此,根据合并发行的SciSparc普通股的市场价值将取决于合并完成时SciSparc普通股的市场价值,并可能与本委托书/招股说明书日期的SciSparc普通股市场价值存在显着差异。

在合并生效时,每位AutoMax股东将获得SciSparc普通股以换取其持有的AutoMax股份,金额等于该AutoMax股东持有的AutoMax股份数量乘以交换比例。某些AutoMax股东将获得可行使为SciSparc普通股的预融资认股权证。将不会就合并发行任何零碎的SciSparc普通股。相反,每位AutoMax股东如果不这样做将有权获得零碎的SciSparc普通股(在汇总可向该AutoMax股东发行的所有零碎SciSparc普通股后),则将获得的金额四舍五入到SciSparc普通股的整数。

5

根据合并协议所述的交换比例公式,紧随合并后,AutoMax的股东及其与合并有关的顾问预计将拥有SciSparc约49.99%的股本,而SciSparc的股东则在紧接合并前预计将拥有SciSparc约50.01%的股本,按全面摊薄基准计算,但若干例外情况除外。交换比例公式的基础是,除某些例外情况外,SciSparc的流通股数量在全面稀释的基础上除以0.5001,再乘以0.4749,再除以AutoMax的流通股数量,不包括休眠股份,减去SciSparc在AutoMax的持股,因此,无论如何,AutoMax的股东(SciSparc除外)在全面稀释的基础上将拥有SciSparc股本的约49.99%,但某些例外情况除外。

AutoMax认股权证、购股权、B系列债券、C系列债券的处理

由于合并,每份AutoMax认股权证、期权以及在紧接生效时间之前尚未行使和未行使的先前AutoMax交易(在每种情况下,无论是否已归属)产生的某些可转换权利,应在紧接生效时间之前无偿注销。

根据AutoMax的B系列债券和B系列债券信托契约的条款,B系列债券将分四(4)期不等的年度分期到期偿还本金,自2023年2月28日起每年支付至2026年(含),这样于2023年2月28日支付的第一笔款项构成B系列债券本金总额的10%,于2024年2月28日支付的第二笔款项构成B系列债券本金总额的15%,第三笔款项,于2025年2月28日作出,构成B系列债券本金总额的30%,而于2026年2月28日到期的第四笔也是最后一笔付款将构成B系列债券本金总额的45%。合并完成后,B系列债券将保持未偿还状态,并根据B系列债券信托契约的条款进行偿还。B系列债券的年利率为5.9%。截至2025年7月3日,本金金额为20,547千新谢克尔(约合5,597千美元)的B系列债券仍未偿还,因此将在合并完成后成为合并后公司的负债。

2025年5月19日,C系列债券,发行并开始在TASE交易。根据C系列债券及C系列债券信托契约条款,C系列债券分四(4)期不等额年度分期偿还到期,自2026年12月31日起至2029年12月31日止按年支付,使得首次支付构成本金的5%,第二次和第三次支付分别构成本金的10%,第四次支付构成本金的75%。C系列债券按年利率8%计付固定年息。利息将于每年的6月30日和12月31日支付,从2026年到2029年。截至2025年7月3日,C系列债券本金约为74,353千新谢克尔(约合20,260千美元)仍未偿还,因此将在合并完成后成为合并后公司的负债。

完成合并的条件(见第123页)

完成合并和合并协议所设想的其他交易的义务应以在合并完成时或之前满足或放弃下文标题为“合并协议-完成合并的条件”一节中规定的条件为准。

未经SciSparc和AutoMax招揽(见第125页)

合并协议的条款禁止SciSparc和AutoMax及其代表(i)招揽、发起或故意鼓励、诱导或促进任何收购提议或收购询价的沟通、提出、提交或公告,或采取可合理预期会导致收购提议或收购询价的任何行动;(ii)提供有关SciSparc或AutoMax(如适用)的任何非公开信息,或其各自的附属公司就与收购建议或收购查询有关或因应收购建议或收购查询而向任何人提供;(iii)就任何收购建议或收购查询与任何人进行讨论或谈判;(iv)批准、背书或推荐任何收购建议;(v)执行或订立任何意向书或任何考虑或以其他方式与任何收购交易有关的合同;或(vi)公开提议进行上述任何一项。

SciSparc董事和执行官的股份所有权

截至本委托书/招股说明书发布之日,SciSparc的董事和执行官作为一个整体,拥有并有权拥有375,365股SciSparc普通股的投票权,占SciSparc普通股流通股的3.3%。

董事和执行官已通知我们,他们打算将其所持有的SciSparc普通股的所有股份“投票赞成”批准完成合并及合并协议所设想的其他交易,“赞成”批准对SciSparc董事和高级职员的赔偿协议形式,“赞成”批准向SciSparc的首席执行官、董事长和总裁发放一次性现金红利,具体取决于合并的批准和完成;以及“赞成”批准,但须以完成合并的批准为前提,选举Tomer Levy和Yaarah Alfi各自在合并生效时间及SciSparc董事会的类别结构获得批准后在SciSparc董事会任职。

6

终止(见第129页)

无论是SciSparc还是AutoMax都可以在特定情况下终止合并协议,这将阻止合并的完成。在合并协议终止的情况下,任何一方均无需向另一方支付终止费。

AutoMax股东支持协议(见第131页)

就执行合并协议而言,AutoMax若干股东订立AutoMax股东支持协议,涵盖约55.56%的AutoMax已发行股份。AutoMax股东支持协议规定(其中包括),AutoMax股东支持协议的股东方将对其持有的所有AutoMax股份进行投票,以支持采纳合并协议、批准合并以及合并协议所设想的其他交易。

赔偿协议(见第131页)

待股东在本次特别会议上批准后,SciSparc将与其每一位高级管理人员订立一份形式的赔偿协议。

合并后SciSparc的执行官(见第123页)

紧随合并之后,预计SciSparc的执行管理团队将组成如下:

| 姓名 | 与SciSparc的位置 | 当前位置 | 年龄 | |||

| Oz Adler | 首席执行官兼首席财务官 | 首席执行官兼首席财务官 | 38 | |||

| Adi Zuloff-Shani博士 | 首席技术官 | 首席技术官 | 57 |

合并后SciSparc的董事(见第123页)

在合并生效时及紧接合并生效后,SciSparc的董事会及其委员会预计将由下表所列个人组成。董事的任期至其各自的继任人正式当选或获委任并符合资格或其较早前去世、辞职或被免职为止。

| 被设计者 | 年龄 | 职位(s) | ||

| AutoMax设计者 | ||||

| 雅拉·阿尔菲 | 37 | AutoMax公司首席财务官 | ||

| 托默·利维 | 30 | 业务发展及总部副总裁,AutoMax董事 | ||

| SciSparc设计者 | ||||

| Amitay Weiss | 63 | SciSparc董事局主席 | ||

| 阿姆农·本·谢伊 | 62 | 董事 | ||

| 摩舍Revach | 49 | 董事 | ||

| 利亚特·西迪 | 51 | 董事 |

7

SciSparc和AutoMax董事和执行官在合并中的利益(见第108页)

在考虑SciSparc董事会关于就合并发行SciSparc普通股的建议以及将由SciSparc的股东在特别会议上采取行动的其他事项时,SciSparc的股东应了解到,SciSparc的董事会某些成员和执行官在合并中拥有可能与您的利益不同或除此之外的利益。

Amnon Ben Shay、Moshe Revach和Liat Sidi各自将在合并生效时间后继续担任合并后公司的董事,并且在合并完成后,根据SciSparc的薪酬政策,他们将有资格作为合并后公司的非雇员董事获得补偿。此外,根据合并协议和赔偿协议的形式,SciSparc的董事和执行官有权获得持续的赔偿、费用预支和保险。

SciSparc董事会主席Amitay Weiss先生担任AutoMax董事会主席。根据合并协议的条款,在合并完成后,Amitay Weiss先生将继续担任合并后公司的董事,并将作为董事获得补偿并有权获得持续赔偿。此外,如果获得SciSparc股东的批准,Amitay Weiss先生作为SciSparc的董事长将有权获得150,000美元的一次性现金红利,前提是合并完成后。Oz Adler先生和Itschak Shrem先生还将分别有权获得315000美元和50000美元的一次性奖金,分别担任SciSparc的首席执行官和SciSparc的总裁。这些利益可能会给他们带来实际或潜在的利益冲突,详见第3号提案(见第135页),并且应该知道,SciSparc的董事和高级职员可能在此类提案中拥有利益,这些利益可能与您的利益不同,或超出您的利益。

截至2025年7月3日,SciSparc的所有董事和执行官,连同其关联公司,实益拥有约4.51%的已发行SciSparc普通股。

截至2025年7月3日,AutoMax的所有董事和执行官及其关联公司实益拥有约34.79%的已发行AutoMax普通股。

合并的某些重大以色列所得税后果(见第110页)

一般来说,根据以色列税务条例[新版],5721-1961,对以色列公司股份的处置,如AutoMax,被视为以色列居民和非居民出售须缴纳资本利得税的资本资产,除非有特定豁免,或者除非以色列与卖方居住国之间防止双重征税的条约另有规定。AutoMax已从AutoMax申请的以色列税务局获得税务裁定(定义见本文件),因此,合并的以色列所得税后果符合税务裁定(如适用于特定的AutoMax股东)。欲了解更多信息,请参阅本代理声明/招股说明书中题为“合并——合并的某些重大以色列所得税后果”的部分。

风险因素(见第11页)

SciSparc和AutoMax都面临着与其业务和所处行业相关的各种风险。此外,合并,包括合并可能无法完成,对各公司及其各自股东构成多项风险,包括以下风险:

| ● | 该交换比例不可根据SciSparc普通股的市场价格进行调整,因此合并完成时的合并对价可能会比合并协议签署时的价值更大或更小; |

| ● | 对合并条件不满足的,不发生合并; |

| ● | 即使合并公告、全行业变动及其他原因可能导致重大不利变化,合并仍可能完成; |

| ● | 合并后公司股票的市场价格可能因合并而下降; |

| ● | SciSparc和AutoMax股东可能无法从合并中实现与其在合并中将经历的所有权稀释相称的利益;和 |

| ● | 在合并未决期间,SciSparc和AutoMax将受到合并协议中规定的合同限制,这些限制限制了各方与另一方进行企业合并交易的能力。 |

这些风险和其他风险在本委托书/招股说明书中题为“风险因素”的部分中进行了更详细的讨论。SciSparc和AutoMax都鼓励您仔细阅读并考虑所有这些风险。

8

监管批准(见第110页)

在美国,SciSparc在SciSparc股票发行以及向SEC提交本委托书/招股说明书方面必须遵守适用的联邦和州证券法以及纳斯达克的相关规则和条例。

作为完成合并的条件,合并协议规定,AutoMax应根据《公司法》第350和351条获得法院对合并的批准。根据《公司法》,根据《公司法》第350(9)条,在股东大会上批准所述合并所需的多数是投票参与者人数的多数,不包括弃权者,他们至少持有出席该会议所代表的四分之三(3/4)的投票权。作为合并的一部分,SciSparc的股票将向AutoMax的股东发售。因此,可以得出这样的结论:SciSparc正在向公众发出要约,并被要求向以色列证券管理局提交招股说明书。基于上述原因,鉴于SciSparc是一家在纳斯达克上市的公众公司,因此受《证券法》的约束,并且以色列公众可以获得所有相关信息,并且SciSparc应继续根据《证券法》提供信息,因此,SciSparc和AutoMax要求以色列法院批准豁免上述要求。以色列证券管理局已对AutoMax向法院提交的申请作出回应,并表示不会要求提交招股书是以色列。根据AutoMax向法院提出的呈请,法院下令AutoMax将召开股东大会以批准合并,此外还将单独召开AutoMax的非控股股东或SciSparc股东会议,以投票表决批准合并。

纳斯达克股票市场上市(见第121页)

在完成合并之前,根据SciSparc将承担的与合并有关的普通股发行或AutoMax尚未行使的期权的行使,TERM3打算根据纳斯达克的要求,向纳斯达克提交额外证券上市申请。如果该申请被接受,SciSparc预计其证券将在合并完成后在纳斯达克资本市场上市,并将以SciSparc的现有名称SciSparc Ltd.和交易代码“SPRC”进行交易。

预期会计处理(见第122页)

SciSparc和AutoMax均根据国际会计准则委员会颁布的国际财务报告准则(IFRS)编制各自的财务报表。此次合并将采用收购会计法进行会计处理,SciSparc将被视为会计上的收购方。

股东权利比较(见第230页)

SciSparc和AutoMax均根据以色列法律注册成立,因此,双方股东的权利目前并将继续受以色列法律管辖。若合并完成,AutoMax的股东将成为SciSparc的股东,他们的权利将受以色列法律以及作为附件D附在本委托书/招股说明书中的经修订和重述的SciSparc公司章程(目前有效)管辖,并可能与AutoMax当前经修订和重述的公司章程下AutoMax股东的权利不同,如本委托书/招股说明书中题为“股东权利的比较”部分中更全面地描述。

9

SciSparc普通股

SciSparc的普通股在纳斯达克资本市场上市,代码为“SPRC”。AutoMax的普通股在TASE上市,代码为“AMX”。

据纳斯达克报道,SciSparc普通股于2025年7月18日的收盘价为每股普通股7.54美元。

假设第1至4号提案获得批准,且更多证券在纳斯达克上市的申请成功,则在完成合并后,SciSparc的普通股将继续在SciSparc在纳斯达克上市,并将以TERM3的现有名称SciSparc Ltd.进行交易,现有交易代码为“SPRC”。

截至2025年7月3日,SciSparc有25名普通股在册持有人。截至2025年7月3日,AutoMax有35名普通股记录持有人。有关完成合并后某些SciSparc股东的实益所有权的详细信息,请参阅本委托书/招股说明书中标题为“合并后公司的主要股东”的部分。

股息

SciSparc

SciSparc从未就股本进行过现金分红申报或派送,目前也不预计在可预见的未来进行股本现金分红。SciSparc打算保留未来的所有收益(如果有的话),以资助SciSparc业务的运营和扩张。未来与SciSparc的股息政策有关的任何未来决定将由SciSparc董事会酌情决定,并将取决于多项因素,包括未来收益、资本要求、财务状况、未来前景、合同限制和契约以及SciSparc董事会可能认为相关的其他因素。

AutoMax

AutoMax从未就其股本宣派或派付任何现金股息。根据B系列债券信托契约,在全额偿还B系列债券之前,AutoMax将不会分配或支付任何现金股息。根据AutoMax的B系列债券和B系列债券信托契约的条款,B系列债券将分四(4)期不等的年度分期到期偿还本金,自2023年2月28日起每年支付至2026年(含),这样于2023年2月28日支付的第一笔款项构成B系列债券本金总额的10%,于2024年2月28日支付的第二笔款项构成B系列债券本金总额的15%,第三笔款项,于2025年2月28日作出,构成B系列债券本金总额的30%,而于2026年2月28日到期的第四次也是最后一次付款将构成B系列债券本金总额的45%。合并完成后,B系列债券将保持未偿还状态,并根据B系列债券信托契约的条款进行偿还。B系列债券的年利率为5.9%。截至2025年7月3日,B系列债券的本金金额为20,547千新谢克尔(约合5,597千美元)仍未偿还,因此将在合并完成后成为合并后公司的负债。

2025年5月19日,C系列债券,发行并开始在TASE交易。根据C系列债券及C系列债券信托契约条款,C系列债券分四(4)期不等额年度分期偿还到期,自2026年12月31日起至2029年12月31日止按年支付,使得首次支付构成本金的5%,第二次和第三次支付分别构成本金的10%,第四次支付构成本金的75%。C系列债券按年利率8%计付固定年息。利息将于每年的6月30日和12月31日支付,从2026年到2029年。截至2025年7月3日,C系列债券本金约为74,353千新谢克尔(约合20,260千美元)仍未偿还,因此将在合并完成后成为合并后公司的负债。

AutoMax预计在可预见的未来不会就AutoMax的股本支付任何现金股息。

10

合并后的公司将面临无法预测的市场环境,这涉及重大风险,其中许多风险将超出其控制范围。除了本委托书/招股说明书中包含的其他信息外,在决定如何对您持有的SciSparc股票进行投票之前,您应该仔细考虑以下描述的重大风险。您还应该阅读并考虑与SciSparc业务相关的风险,因为这些风险也可能影响合并后的公司。您还应该阅读并考虑这份代理声明/招股说明书中的其他信息。请参阅本代理声明/招股说明书第240页标题为“您可以在哪里找到更多信息”的部分。

风险因素汇总

以下概述了可能对SciSparc的业务、财务状况和经营业绩产生重大不利影响的部分风险和不确定性。您应该阅读这份摘要以及下面包含的对每个风险因素的更详细描述:

与合并相关的风险

| ● | 由于交换比例是固定的,AutoMax股东无法确定他们在合并中可能获得的对价的确切价值。 |

| ● | 如果与AutoMax的拟议合并未能完成,SciSparc的股价可能会下跌。 |

| ● | 一些SciSparc和AutoMax的高级职员和董事在合并中拥有与您不同的利益,这可能会影响他们支持或批准合并,而不考虑您的利益。 |

| ● | 合并后公司股票的市场价格可能会因合并而下降。 |

| ● | SciSparc和AutoMax的股东可能无法从合并中实现与他们在合并中将经历的所有权稀释相称的利益。 |

| ● | SciSparc和AutoMax可能会涉及与合并有关的证券诉讼或股东派生诉讼。 |

与SciSparc业务相关的风险

| ● | SciSparc是一家专业临床阶段的制药公司,自成立之日起已出现重大亏损,并预计在SciSparc能够成功地将其候选产品商业化之前,将继续产生重大亏损。 |

| ● | SciSparc没有从销售当前的候选产品中产生任何收入,也可能永远不会盈利。 |

与SciSparc知识产权相关的风险

| ● | 如果SciSparc无法获得并维持其产品候选者的有效专利权,则可能无法在其市场上进行有效竞争。 |

| ● | SciSparc可能无法识别对其专利的侵权行为,因此可能难以执行其知识产权。 |

SciSparc拟实施公司重组方案的相关风险

| ● | 重组计划可能无法按照预期计划或预期时间表完成,或根本无法实现预期结果。 |

11

与SciSparc证券所有权相关的风险

| ● | SciSparc未来将需要额外的资本。 |

与以色列法律及SciSparc在以色列的经营相关的风险

| ● | 以色列法律的规定可能会使SciSparc的股东很容易在未经SciSparc管理层同意的情况下要求其召开股东大会和/或允许股东召开股东大会,这可能会扰乱其管理层经营公司的能力。 |

| ● | SciSparc的业绩可能会受到以色列政治、经济和军事不稳定的不利影响。 |

与AutoMax业务和运营相关的风险

| ● | 可用融资的下降可能会对AutoMax的业务产生不利影响。 |

| ● | 未能更新AutoMax许可证和执照或将其撤销可能会对其业务、经营业绩、财务状况和现金流产生重大不利影响。 |

| ● | AutoMax进口和销售汽车的能力在很大程度上取决于与供应商的协议,因此,其与此类供应商关系的任何中断或恶化都可能影响其业务。 |

| ● | 进口产品限制可能会削弱AutoMax以盈利方式销售车辆或零部件的能力。 |

| ● | AutoMax面临各种法律诉讼,这可能对其业务、经营业绩和财务状况产生不利影响。 |

| ● | AutoMax的业务和运营面临许多国际贸易固有的风险,而其在以色列的位置包括持续的军事冲突,可能会加剧进口进程,这对AutoMax业务和运营的成功至关重要,包括红海海上航线的中断,以及土耳其的贸易禁运。 |

| ● | 汽车价格波动、燃料价格、供应链中断、汽车相关技术进步等宏观经济因素可能对AutoMax的收入和经营业绩产生不利影响。 |

| ● | AutoMax的运营受到广泛的政府法规和法律的约束。其未能遵守或对这些法规和法律进行任何变更,可能会对AutoMax的业务、销售、经营业绩和财务状况产生不利影响。 |

与合并后公司相关的风险

| ● | 合并后的公司预计在可预见的未来不会就合并后公司的普通股支付任何现金股息。 |

| ● | 维持和改善合并后公司的财务控制以及作为公众公司的要求可能会使合并后公司的资源紧张,转移管理层的注意力,并影响其吸引和留住合格董事会成员的能力。 |

12

与合并相关的风险

因为交换比例是固定的,不会在SciSparc股价或AutoMax股价发生变化的情况下进行调整,因此AutoMax股东无法确定他们在合并中可能获得的对价的准确价值。

在合并生效时,AutoMax的每股流通股将转换为获得若干SciSparc普通股的权利,将按照交换比例确定。

合并协议并未规定对AutoMax股东将有权获得的SciSparc普通股总数进行调整,以应对SciSparc普通股市场价格的变化。据此,根据合并发行的SciSparc普通股股份的市场价值将取决于合并完成时SciSparc普通股的市场价值,并可能与SciSparc普通股在本招募说明书日期的市场价值存在重大差异。

根据合并协议所述的交换比例公式,紧随合并后,AutoMax的股东(目前持有AutoMax股份的SciSparc除外)及其顾问预计将拥有SciSparc约49.99%的股本,而SciSparc的股东预计将拥有SciSparc按全面摊薄基准后的股本约50.01%(除某些例外情况外)。

交换比例是以下计算的结果:SciSparc流通股在完全稀释基础上(除某些例外情况外)的数量除以0.5001,再乘以0.4749,再除以AutoMax流通股的数量,不包括休眠股份,减去SciSparc持有的AutoMax普通股的数量;这样,无论如何,在紧接生效时间之后,AutoMax流通股的持有人(及其顾问,但SciSparc除外)将在紧接生效时间之后,共同持有SciSparc股本的49.99%(在完全稀释基础上(除某些例外情况外)。

自合并协议签署并公开宣布之日起,SciSparc普通股的市场价格以及因此导致AutoMax股东根据合并协议可能收到的对价价值一直在波动,并可能在合并完成之日继续波动。据此,于完成合并及向AutoMax股东发行SciSparc普通股时,将作为合并对价向AutoMax股东发行的SciSparc普通股的市场价格可能高于、低于或等于合并协议签立当日、本招股章程日期或于SciSparc及AutoMax股东大会召开之日SciSparc普通股的市场价格。股价变动可能由多种因素引起,其中包括:SciSparc或AutoMax各自的业务运营或前景发生变化,SciSparc和AutoMax各自的风险因素中描述的风险;立法、监管和法律发展;一般市场、行业和经济状况;与合并有关或与SciSparc或AutoMax有关的股东诉讼;以及市场对合并完成的可能性进行评估。因为对价的价值将取决于合并完成时SciSparc普通股的市场价格,AutoMax股东将不知道或无法在AutoMax股东开会时确定他们在合并完成时可能获得的合并对价的市场价值。同样,SciSparc股东将无法在召开SciSparc股东特别会议时知晓或确定根据合并协议以发行SciSparc普通股的形式向AutoMax股东支付的对价的市值与正在交换的AutoMax普通股的市值相比。敦促您在决定是否投票支持合并相关提案时,获取SciSparc普通股和AutoMax普通股的当前市场报价。另外,见第82页开始的题为“比较每股市场价格信息”的部分。

如果与AutoMax的拟议合并未能完成,SciSparc的股价可能会下跌。

与AutoMax的拟议合并的完成取决于多项完成条件,包括获得SciSparc股东的批准、获纳斯达克批准SciSparc将其就合并而发行的普通股的额外证券申请上市,以及其他惯常的完成条件。SciSparc的目标是在2025年第三季度完成交易。

若拟议合并未能完成,SciSparc可能会面临多项重大风险,其股价可能会受到不利影响,具体如下:

| ● | 即使合并未完成,SciSparc已经并预计将继续产生与与AutoMax的拟议合并相关的重大费用。 |

| ● | 合并协议载有限制SciSparc在合并协议签署之日至合并完成期间征集竞争性收购提议以及开展SciSparc业务的契诺。因此,在合并完成前的重大商业决策和交易需要获得AutoMax的同意。因此,SciSparc可能无法寻求否则将符合其作为一家独立公司的最佳利益的商业机会。SciSparc已在交易过程中投入了大量时间和资源,如果合并协议被终止,SciSparc在未获得额外融资的情况下继续其当前运营的能力将受到限制。 |

13

| ● | SciSparc的合作者以及其他业务合作伙伴和广大投资者可能会将未能完成合并视为对其业务或前景的不良反映。 |

| ● | 由于拟议的合并或其失败,SciSparc的一些合作者和其他业务合作伙伴可能会寻求改变或终止与SciSparc的关系。 |

| ● | 由于拟议中的合并,SciSparc的管理团队可能会因日常运营而分心。 |

| ● | 2024年7月16日,SciSparc收到来自纳斯达克的书面通知,即通知,表明其不符合纳斯达克上市规则5550(a)(2)中规定的继续上市的最低投标价格要求,该规定要求上市证券保持每股1.00美元的最低投标价格。根据纳斯达克上市规则5810(c)(3)(a),SciSparc获得了180个日历天的时间来重新遵守最低投标价格要求。2025年1月14日,SciSparc收到来自纳斯达克的额外书面通知,表明根据其要求,已授予其额外的180天合规期,或直至2025年7月14日,以重新遵守最低投标价格要求。尽管SciSparc此后已纠正了这一缺陷,并重新遵守了纳斯达克上市规则5550(a)(2),但存在可能因未能遵守纳斯达克上市规则5550(a)(2)或其他TERM3上市规则而被追加退市通知的风险。无法保证SciSparc将继续有资格在纳斯达克上市。此外,由于此前SciSparc的美国存托股票(ADS)已从纳斯达克退市,如果SciSparc未来不符合纳斯达克的要求,其普通股可能更有可能进入纳斯达克的退市程序,并且无法保证SciSparc将能够重新合规。任何退市都可能对SciSparc获得融资以持续经营的能力产生不利影响,并可能导致投资者、客户和员工失去信心. |

| ● | 此外,若合并协议被终止,并且SciSparc的董事会决定寻求另一项业务合并,则可能无法找到愿意提供与合并中每一方将提供的对价相当或更具吸引力的第三方。在这种情况下,SciSparc的董事会可选择(其中包括)剥离全部或部分SciSparc业务,在这种情况下,SciSparc收取的对价可能低于SciSparc根据合并协议将收取的对价的吸引力。 |

如果不满足对合并的条件,合并将不会发生。

即使此次合并获得SciSparc和AutoMax股东的批准,也必须满足或放弃特定条件才能完成合并。这些条件载于合并协议,并在本代理声明/招股说明书中题为“合并协议——完成合并的条件”一节中进行了描述。SciSparc和AutoMax无法向您保证所有条件都将得到满足。若条件未获满足或豁免,则合并将不会发生或延迟,SciSparc及AutoMax各自可能会失去合并的部分或全部预期利益。

一些SciSparc和AutoMax的高级职员和董事在合并中拥有与您不同的利益,这可能会影响他们支持或批准合并,而不考虑您的利益。

SciSparc和AutoMax的某些高级职员和董事参与的安排为他们在合并中提供了与您不同的利益,其中包括(其中包括)继续担任合并后公司的高级职员或董事、继续收到此类服务的补偿以及继续获得赔偿。自合并生效后,Amitay Weiss、Amnon Ben Shay、Moshe Revach和Liat Sidi各自将继续担任合并后公司的董事。

Amitay Weiss先生也是SciSparc董事会主席并担任AutoMax的董事长。此外,视合并获得批准和完成而定,请股东批准向SciSparc首席执行官、董事长兼总裁发放一次性现金红利。此外,AutoMax的某些高级职员、董事和股东订立了AutoMax股东支持协议,据此,他们同意仅以股东身份对其在AutoMax的股份进行投票,该股份涵盖AutoMax约55.65%的已发行股份,以支持采纳合并协议。

商业分析师Yaki Baranes先生于2023年2月23日向SciSparc的董事会介绍了以色列机动车辆市场的市场概况以及AutoMax作为以色列车辆进口商的公司概况。Baranes先生于2023年5月30日被任命为SciSparc战略和业务发展副总裁。Baranes先生此前曾为AutoMax提供服务。此外,Baranes先生和Amitay Weiss先生均担任Charging Robotics Inc.的董事会成员,并且Baranes先生向Amitay Weiss先生担任董事的某些其他公司提供市场概览服务。

这些利益可能会给他们带来实际或潜在的利益冲突。除其他外,这些利益可能会影响SciSparc和AutoMax的高级职员和董事支持或批准合并。有关SciSparc和AutoMax执行官和董事利益的更多信息,请参阅本委托书/招股说明书中题为“SciSparc和AutoMax董事和执行官在合并中的利益”的部分。

14

SciSparc董事会在确定是否进行本次吸收合并时未获得公允意见。

SciSparc董事会未就其批准此次合并的决心获得公平性意见。在分析此次合并时,SciSparc董事会对AutoMax进行了尽职调查,并通过获取例如来自E.D.B.的关于AutoMax的独立第三方估值报告等方式对AutoMax所处的行业进行了研究,因此,投资者在确定此次合并的价值时将完全依赖于SciSparc董事会的判断,并且不会有来自独立来源的保证,即从财务角度来看合并条款对公司是公平的。缺乏公平意见也可能导致更多SciSparc的股东投票反对拟议的合并,这可能会潜在地影响SciSparc完成合并的能力。

即使合并公告、全行业变化和其他原因可能导致重大不利变化,合并仍可能完成。

一般来说,如果在2024年4月10日(合并协议日期)之后发生影响另一方的重大不利变化,任何一方都可以拒绝完成合并。但是,某些类型的变更不允许任何一方拒绝完成合并,即使此类变更会对SciSparc或AutoMax产生重大不利影响,但在一定程度上是由以下原因导致的(除非在某些情况下,它们对SciSparc或AutoMax产生不成比例的影响,视情况而定):

| ● | 一般影响SciSparc和AutoMax经营所在行业或市场的变化或情况,以及无论地理区域如何SciSparc和AutoMax经营所在行业的变化(包括法律法规变化); |

| ● | 战争行为、武装敌对行动或恐怖主义; |

| ● | 金融、银行或证券市场的变化; |

| ● | 任何联邦、州、国家、外国、重要的地方或市级或其他法律、法规、宪法、普通法原则、决议、法令、法典、法令、法令、法令、规则、条例、裁决或要求的任何变更,或为遵守而采取的任何行动,由任何政府机构或在任何政府机构(包括在纳斯达克或金融业监管局的授权下)发布、颁布、通过、颁布、实施或以其他方式生效,或对其任何解释的变更; |

| ● | 美国公认会计原则或其解释的任何变更; |

| ● | 合并协议的公告或合并的待决; |

| ● | 采取合并协议要求采取的任何行动; |

| ● | 大流行病,包括其任何恶化、人为灾害、自然灾害、天灾或其他不可抗力事件;及 |

| ● | 美国或非美国一般经济或政治状况的变化,或一般金融、信贷或证券市场的变化,包括任何政府当局的任何关闭。 |

如果发生不利变化但SciSparc和AutoMax仍必须完成合并,合并后公司的股价可能会受到影响。

合并后公司股票的市场价格可能会因合并而下降。

合并后公司股票的市场价格可能会因合并而下跌,原因有很多,其中包括:

| ● | 合并后的公司没有像金融或行业分析师预期的那样迅速或在一定程度上实现合并的预期收益; |

| ● | 合并对合并后公司业务和前景的影响与财务或行业分析师的预期不一致;或者 |

| ● | 投资者对合并对合并后公司业务和前景的影响反应消极。 |

15

SciSparc和AutoMax的股东可能无法从合并中实现与他们在合并中将经历的所有权稀释相称的利益。

如果合并后的公司无法实现目前预期从合并中获得的战略和财务利益,SciSparc股东将经历其所有权权益的大幅稀释,而未获得任何相应的利益。运营这两家公司将需要管理层的大量关注和资源。这一过程的延迟可能会对合并后公司的业务、财务业绩、财务状况和合并后的股价产生不利影响。即使合并后的公司能够成功运营这两项业务的运营,也无法保证这一运营将导致实现此次整合可能带来的协同效应、创新和运营效率的全部收益,并且这些收益将在合理的时间内实现。

在合并未决期间,SciSparc和AutoMax将受到合并协议中规定的合同限制,这些限制限制了各方与另一方进行企业合并交易的能力。

合并协议中的盟约阻碍了SciSparc或AutoMax进行收购或完成在合并完成之前不在正常业务过程中的其他交易的能力。因此,如果合并未能完成,各方可能会对其竞争对手处于不利地位。此外,在合并协议生效期间,除有限的例外情况外,禁止每一方招揽、发起、鼓励或采取旨在促进任何查询或提出任何可能导致与任何第三方进行某些非常交易的提议或要约的行动,例如出售资产、收购SciSparc的证券、要约收购SciSparc的证券、在正常业务过程之外的合并或其他业务合并。任何此类交易都可能对该方股东有利。

合并协议的某些条款可能会阻止第三方提交替代收购提议,包括可能优于合并协议所设想的安排的提议。

合并协议的条款禁止SciSparc和AutoMax各自征集替代收购提议或与提出主动收购提议的人合作。由于AutoMax股票缺乏公开市场,因此难以评估合并的公平性,AutoMax的股东可能会在合并中获得低于AutoMax股票公平市场价值的对价。

某些股东可能试图影响SciSparc内部的变化,从而可能对SciSparc的运营、财务状况和SciSparc普通股的价值产生不利影响。

SciSparc的股东可能会不时寻求收购SciSparc的控股权、进行代理征集、提前向股东提出提案或试图以其他方式进行变更。股东在上市公司实施变革的运动有时是由投资者主导的,他们寻求通过财务重组、增加债务、特别股息、股票回购或出售资产或整个公司等行动来增加短期股东价值。对维权股东的代理权争夺和其他行为做出回应可能代价高昂且耗时,并且可能会扰乱SciSparc的运营,并转移SciSparc董事会和高级管理人员对拟议交易的注意力。这些行为可能会对SciSparc的运营、财务状况、SciSparc完成合并的能力以及SciSparc普通股的价值产生不利影响。

SciSparc和AutoMax可能会涉及与合并有关的证券诉讼或股东派生诉讼,这可能会转移SciSparc和AutoMax管理层的注意力并损害合并后公司的业务,保险范围可能不足以涵盖所有相关费用和损害赔偿。

证券诉讼或股东派生诉讼经常伴随着某些重大业务交易的公告,例如出售业务分部或企业合并交易的公告。SciSparc和AutoMax可能会涉及与合并有关的此类诉讼,合并后的公司未来可能会涉及此类诉讼。诉讼通常代价高昂,并会转移管理层的注意力和资源,这可能会对SciSparc、AutoMax和合并后公司的业务产生不利影响。

16

如果AutoMax的一般风险因素”或“与合并后公司相关的风险”中描述的任何事件发生,这些事件可能会导致合并的潜在利益无法实现。

预计AutoMax的业务将构成合并后公司业务的重要部分。因此,下文从第175页开始的题为“AutoMax业务”的章节以及从第79页开始的“与合并后公司相关的风险”中描述的风险,如果合并完成,则属于合并后公司面临的最重大风险之一。如果上一句所指各章节所述风险中的任何事件发生,这些事件可能导致合并的潜在利益无法实现,合并后公司股票的市场价格下降。

与SciSparc业务相关的风险

与SciSparc财务状况和资金需求相关的风险

SciSparc是一家专业临床阶段的制药公司,自成立之日起已产生重大亏损,并预计将继续产生重大亏损,直到能够成功地将其候选产品商业化。

SciSparc历来出现大幅净亏损:其中包括截至2024年12月31日止年度的净亏损约750万美元、截至2023年12月31日止年度的净亏损590万美元以及截至2022年12月31日止年度的净亏损260万美元。截至2024年12月31日,SciSparc累计亏损约7500万美元。

SciSparc已投入几乎所有的财务资源来开发其候选产品,最近,在较小程度上,SciSparc一直在寻找战略交易。SciSparc主要通过发行股本证券为其运营提供资金。其未来净亏损的数额将部分取决于其候选产品的开发完成情况、对候选产品的需求、其未来支出的速度以及其通过发行证券、战略合作或赠款获得资金的能力。医药产品开发是一项投机性很强的事业,涉及很大程度的风险。对于其候选产品SciSparc处于临床前后期和临床开发的早期阶段,它尚未开始任何候选产品的关键临床研究。尽管SciSparc已经开始了其专有PEA口服片配方的早期商业化努力,但CannAmide™该公司预计,在签订分销协议后,该产品将销往加拿大各地的药店和其他零售店,如果有的话,可能需要几年时间,SciSparc才能完成关键的临床研究,并让其主要候选产品获得商业化批准。即使SciSparc获得监管部门批准将某一候选产品推向市场,其未来的收入也将取决于其候选产品可能获得批准的市场规模以及其获得足够的市场认可、定价、第三方付款人的报销以及其候选产品在这些市场的足够市场份额的能力。

SciSparc预计,在其能够将其主要候选医药产品商业化之前,将继续产生重大亏损,而这一目标可能无法成功实现。SciSparc预计,如果并且因为它:其费用将大幅增加:

| ● | 继续其候选产品的研发; | |

| ● | 扩大其产品候选者目前临床研究的范围; | |

| ● | 为其成功完成临床研究的候选产品寻求监管和营销批准; | |

| ● | 建立销售、营销和分销基础设施,将其候选产品商业化; | |

| ● | 寻求识别、评估、获取、许可和/或开发其他候选产品及其当前候选产品的后续世代; | |

| ● | 寻求维护、保护和扩大其知识产权组合; | |

| ● | 寻求吸引和留住技术人才;以及 | |

| ● | 创建额外的基础设施,以支持其作为上市公司的运营及其候选产品开发和计划的未来商业化努力。 |

17

SciSparc尚未从销售其目前的候选医药产品中产生任何收入,并且可能永远不会盈利。

自成立之日起,SciSparc尚未将其任何候选医药产品商业化,也未从其候选医药产品的销售中产生任何收入。尽管SciSparc已经开始了其专有PEA口服片配方的早期商业化努力。CannAmide™,目前预计CannAmide的出售不会带来实质性收入,CannAmide也不™其主要候选医药产品。SciSparc不知道自己是否会或者何时会盈利。其产生收入和实现盈利的能力取决于其成功完成SciSparc候选医药产品的开发和商业化的能力以及对其候选医药产品的需求。SciSparc产生收入和实现盈利的能力取决于其单独或与战略合作伙伴成功完成其一种或多种候选医药产品的开发并获得商业化所需的监管和营销批准的能力。SciSparc未来从候选医药产品销售中产生收入的能力在很大程度上取决于其在许多领域的成功,包括但不限于:

| ● | 完成其候选医药产品的研究以及临床前和临床开发; |

| ● | SciSparc完成临床研究的候选医药产品获得监管和上市批准; |

| ● | 与第三方建立和维持供应和制造关系,如获得批准,可提供足够(数量和质量)的医药产品,以支持其候选医药产品的市场需求; |

| ● | 如果且当SciSparc直接或与合作者或分销商获得监管和上市批准时,则推出候选医药产品并将其商业化; |

| ● | 其候选医药产品作为可行的治疗方案获得市场认可; |

| ● | 应对任何相互竞争的制药或生物技术和市场发展; |

| ● | 识别、评估、获取和/或开发新的候选医药产品; |

| ● | 在SciSparc可能达成的任何合作、许可或其他安排中谈判有利条款; |

| ● | 维护、保护和扩大其知识产权组合,包括专利、商业秘密和专有技术;和 |

| ● | 吸引、聘用和留住合格人员。 |

即使SciSparc开发的一种或多种候选医药产品被批准进行商业销售,SciSparc预计也会产生与任何已批准的候选医药产品商业化相关的大量成本。如果FDA、欧洲药品管理局或EMA、或其他国内或国外监管机构要求其执行临床、非临床或其他类型研究,以及SciSparc目前预计的那些研究,其费用可能会出现超出预期的增长。在SciSparc成功获得监管批准以销售其一种或多种候选医药产品的情况下,其收入将部分取决于其获得监管批准的地区的市场规模、候选医药产品的公认价格、以可接受的价格获得报销的能力以及是否拥有该地区的商业权利。如果其可寻址患者的数量不如SciSparc估计的那么显着、监管机构批准的适应症比其预期的要窄,或者合理预期的治疗人群因竞争、医生选择或治疗指南而变窄,那么SciSparc可能不会从此类候选医药产品的销售中产生重大收入,即使获得批准。此外,如果无法从销售任何已获批准的候选医药产品中产生收入,SciSparc可能会被迫停止运营。

18

SciSparc预计,在预期通过销售候选医药产品实现盈利之前,它将需要筹集大量额外资金。这笔额外的融资可能无法以可接受的条件获得,或者根本无法获得。未能在需要时获得这些必要的资金可能会迫使SciSparc推迟、限制或终止其候选医药产品的开发工作或其他运营。

截至2024年12月31日,SciSparc的现金约为150万美元,其他应收账款约为100万美元,SciSparc的营运资金约为610万美元,同时还累计出现约7500万美元的赤字。根据目前预期的运营支出水平,SciSparc预计其现有现金将不足以为至少未来12个月的运营提供资金。SciSparc预计,将其候选医药产品商业化将需要大量额外资金。此外,由于目前SciSparc未知的诸多因素,SciSparc的运营计划可能会发生变化,可能需要比计划更快地寻求额外资金。SciSparc未来的资金需求将取决于多种因素,包括但不限于:

| ● | 医药产品开发、临床研究、临床前试验、其他相关活动的范围、进度、结果和成本; | |

| ● | 监管批准的成本、时间和结果; | |

| ● | 建立销售、营销和分销能力的成本和时机;以及 | |

| ● | SciSparc可能建立的任何合作、许可和其他安排的条款和时间安排。 |

任何额外的筹资努力都可能使SciSparc的管理层从他们的日常活动中分心,这可能会对其开发和商业化候选医药产品的能力产生不利影响。此外,SciSparc无法保证未来能够以足够的金额或以其可接受的条款获得融资(如果有的话)。此外,任何融资的条款可能会对其证券持有人的持股或权利产生不利影响,而SciSparc发行额外证券(无论是股权还是债务),或此类发行的可能性,可能会导致其普通股的市场价格下跌。产生债务可能会导致固定付款义务增加,并且SciSparc可能需要同意某些限制性契约,例如对其产生额外债务的能力的限制,对其获取、出售或许可知识产权的能力的限制以及可能对其开展业务的能力产生不利影响的其他经营限制。SciSparc还可能被要求通过与合作伙伴的安排或在其他可取的较早阶段以其他方式寻求资金,而SciSparc可能被要求放弃对其某些技术或候选医药产品的权利,或以其他方式同意对其不利的条款,其中任何一项都可能对其业务、经营业绩和前景产生重大不利影响。即使SciSparc认为自己目前或未来的经营计划资金充足,如果市场条件有利或有特定战略考虑,也可能会寻求额外资金。

若SciSparc无法及时获得资金,则可能被要求大幅削减、延迟或终止其一项或多项研究或开发计划或任何候选医药产品的商业化,或无法按要求扩大其业务或以其他方式利用其商业机会,这可能会对其业务、财务状况和经营业绩产生重大影响。

SciSparc的独立注册会计师事务所的报告包含关于对其持续经营能力存在重大疑问的解释性段落,这可能会阻止SciSparc以合理的条款或根本无法获得新的融资。

SciSparc的独立注册会计师事务所关于其截至2024年12月31日止期间的经审计综合财务报表的报告载有关于对其持续经营能力存在重大疑问的解释性段落。SciSparc的合并财务报表不包括可能因其持续经营能力的不确定性结果而导致的任何调整。这种持续经营意见可能会严重限制其通过发行股权或债务证券或其他方式筹集额外资金的能力。关于其合并财务报表的进一步报告可能包括关于其持续经营能力的解释性段落。在SciSparc能够产生可观的经常性收入之前,它预计将通过债务或股权融资来满足未来的现金需求。SciSparc不能确定是否会以可接受的条款向其提供额外的资金,如果有的话。如果没有资金,SciSparc可能会被要求推迟、缩小范围或取消与其产品有关的研究或开发计划,或商业化努力。这可能会引发对其持续经营能力的实质性怀疑。

19

与SciSparc的医药产品研究所候选产品发现与开发相关的风险

SciSparc严重依赖其候选药物的成功,这些候选药物处于临床前开发的后期或临床开发的早期阶段。SciSparc无法保证其任何候选医药产品将获得监管批准,这是必要的,然后才能将其商业化。

迄今为止,SciSparc已投入几乎所有的努力和财务资源来设计和开发其候选医药产品,包括进行临床前研究以及为这些操作提供一般和行政支持。SciSparc未来的成功取决于其成功开发、获得监管批准,然后成功将一种或多种候选医药产品商业化的能力。SciSparc目前没有从任何候选医药产品的销售中产生收入,并且可能永远无法开发或商业化可上市的候选医药产品。

其每个候选医药产品均处于临床前开发的后期或开发的早期阶段,在SciSparc从候选医药产品销售中产生任何收入之前,将需要额外的临床开发(在某些情况下还需要额外的临床前开发)、非临床、临床和制造活动的管理、监管批准、获得足够的制造供应、建立商业组织和重大的营销努力。启动一项关键研究可能还需要数年时间,如果有的话。在美国进行的任何临床试验都需要获得FDA的研究性新药或IND申请的批准,而SciSparc无法保证会及时获得此类批准,或者根本无法保证。在收到FDA或类似的外国监管机构的监管批准之前,SciSparc不得营销或推广其任何候选医药产品,并且可能永远不会收到其任何候选医药产品的此类监管批准。

SciSparc作为一家公司,从未向FDA或类似的外国监管机构提交过上市申请。SciSparc无法确定其任何候选医药产品将在临床研究中获得成功或获得监管批准,也无法确定监管机构应为其候选医药产品指定何种监管途径。此外,其候选医药产品即使在临床研究中获得成功,也可能不会获得监管批准。如果SciSparc的候选医药产品没有获得监管批准,它可能无法继续经营。

SciSparc普遍计划寻求监管部门的批准,以在美国、欧盟和其他外国将其候选医药产品商业化。要获得监管批准,SciSparc必须遵守这些国家关于其候选产品的安全性、有效性、化学成分、制造和控制、临床研究、商业销售、定价和分销的众多且各不相同的监管要求。即使SciSparc在一个司法管辖区成功获得批准,也无法确保它将在任何其他司法管辖区获得批准。如果SciSparc的候选医药产品无法在多个司法管辖区获得批准,其收入和经营业绩将受到负面影响。

FDA和类似的外国当局的监管审批过程是漫长的、耗时的,而且本质上是不可预测的。如果SciSparc的候选医药产品最终无法获得监管部门的批准,其业务将受到实质性损害。

获得FDA和类似外国当局的批准所需的时间是不可预测的,通常需要在临床研究开始后的多年时间,并且取决于多种因素。此外,批准政策、法规或获得批准所必需的临床数据的类型和数量可能会在医药产品候选者的临床开发过程中发生变化,并且可能因司法管辖区而异,这可能会导致批准的延迟或不批准申请的决定。SciSparc尚未获得任何候选医药产品的监管批准,并且其现有的候选医药产品或其未来可能寻求开发的任何候选医药产品都可能永远不会获得监管批准。

20

其候选医药产品的申请可能由于多种原因而无法获得监管批准,包括但不限于以下原因:

| ● | FDA或类似的外国监管机构可能对SciSparc临床研究的设计或实施存在异议; |

| ● | SciSparc可能无法向FDA或类似的外国监管机构证明候选医药产品对其拟议适应症的安全-获益比是可以接受的; |

| ● | FDA或类似的外国监管机构可能不同意其对临床前研究或临床研究数据的解释; |

| ● | 从其候选医药产品的临床研究中收集的数据可能不足以支持在美国或其他地方提交新药申请或NDA; |

| ● | FDA或类似的外国监管机构可能无法批准与SciSparc签订临床和商业供应合同的第三方制造商的制造工艺、测试程序和规格或设施;和 |

| ● | FDA或类似的外国监管机构的批准政策或法规可能会发生重大变化,从而导致其临床数据不足以获得批准。 |

这一漫长的批准过程,以及临床研究结果的不可预测性,可能导致SciSparc未能获得监管部门的批准以上市其任何候选医药产品,这将严重损害其业务、运营结果和前景。

FDA和其他政府机构的资金不足可能会阻碍它们聘用和留住关键领导层和其他人员的能力,阻止新产品和服务及时开发或商业化,或以其他方式阻止这些机构履行我们业务运营可能依赖的正常业务职能,这可能会对我们的业务产生负面影响。

FDA审查和批准新产品的能力可能受到多种因素的影响,包括政府预算和资金水平、雇用和留住关键人员以及接受支付用户费用的能力,以及法定、监管和政策的变化。因此,该机构的平均审查时间近年来有所波动。此外,政府对FDA和我们运营可能依赖的其他政府机构的资助,包括那些资助研发活动的机构,受制于政治进程,这一进程本质上是不稳定和不可预测的。

未来的立法和监管提案可能会对FDA和其他监管机构的运营能力产生重大影响,因为它们在历史上一直在运作。我们无法确定是否会颁布额外的立法变更或行政命令,或者是否会改变FDA的任何法规、指导或解释,或者这些变更可能会对该机构及其科学审查人员产生什么影响,如果有的话。此外,FDA和其他机构的中断可能会减缓新产品获得必要政府机构审查和/或批准的必要时间,这将对我们的业务产生不利影响。例如,美国国会的政治争端可能导致美国联邦政府停摆,在这种情况下,某些监管机构,例如FDA,将不得不让关键员工休假并停止关键活动。

如果发生政府长期关闭,或者如果立法或监管发展或全球健康问题阻碍或阻止FDA或其他监管机构进行定期检查、审查或其他监管活动,可能会严重影响FDA及时审查和处理我们的监管提交的能力,这可能会对我们的业务产生重大不利影响。

FDA和其他机构的中断也可能会增加新药或医疗设备被必要的政府机构审查和/或批准或以其他方式回应监管提交所需的时间,这将对我们的业务产生不利影响。例如,特朗普政府讨论了对FDA的覆盖范围和监督的几个变化,这可能会影响其与医疗设备和制药行业的关系、决策的透明度,并最终影响处方药或治疗的成本和可用性。此外,在过去几年中,美国政府多次关闭,某些监管机构,如FDA,不得不让关键的FDA和其他政府雇员休假,并停止关键活动。如果减少对FDA的资助、FDA优先事项发生变化或发生政府长期关闭,可能会严重影响FDA及时审查和处理我们的监管提交的能力,这可能会对我们的业务产生重大不利影响。

临床药物开发涉及一个漫长而昂贵的过程,结果不确定,早期研究的结果可能无法预测未来的研究结果。

临床测试费用昂贵,可能需要很多年才能完成,其结果本质上是不确定的。临床研究过程中的任何时候都可能发生失败。其候选产品的临床前研究和早期临床研究结果可能无法预测后期临床研究的结果。在早期临床研究中显示出可喜结果的候选产品仍可能在后续的高级临床研究中遭受重大挫折。通过临床研究进行的药物失败率很高,尽管通过临床前研究和初步临床研究取得了令人满意的进展,但处于临床研究后期阶段的候选产品可能无法显示出所期望的安全性和有效性特征。尽管在早期的研究中取得了可喜的结果,但由于缺乏疗效或不良安全性特征,制药行业的一些公司在高级临床研究中遭受了重大挫折。此外,临床前和临床数据往往容易受到不同解释和分析的影响。SciSparc不知道其可能进行的任何I期、II期、III期或其他临床研究是否将证明一致或足够的有效性和安全性,足以获得监管部门批准将其候选产品上市。

21

SciSparc可能会发现在其临床研究中很难招募患者。难以招募患者可能会延迟或阻止其候选医药产品的临床研究。

确定并有资格让患者参与其候选医药产品的临床研究对其成功至关重要。其临床研究的时间安排部分取决于SciSparc能够招募患者参与测试其候选医药产品的速度,如果SciSparc在招募中遇到困难,它可能会在临床研究中遇到延迟。

SciSparc计划评估其当前候选医药产品的一些条件是针对罕见疾病。因此,可用于临床研究的患者群体有限。此外,其临床研究的资格标准将进一步限制可用的研究参与人库,因为SciSparc将要求患者具有可以测量的特定特征,或者确保他们的疾病要么足够严重,要么不会太晚期,无法将他们纳入研究。

此外,寻找患者的过程可能证明代价高昂。由于所研究的候选医药产品的感知风险和益处、竞争疗法和临床研究的可用性和有效性、潜在患者的临床研究地点的邻近和可用性以及医生的患者转诊做法,SciSparc也可能无法识别、招募和招募足够数量的患者以完成其临床研究。如果患者出于任何原因不愿意参加其研究,招募患者、开展研究和获得潜在候选医药产品监管批准的时间表将被推迟。

如果SciSparc在完成或终止其候选医药产品的任何临床研究方面遇到延迟,则其候选医药产品的商业前景将受到损害,并且其从任何这些候选医药产品中产生候选医药产品收入的能力可能会被延迟或阻止。此外,任何延迟完成其临床研究的情况都将增加SciSparc的成本,减缓其产品候选者的开发和批准过程,并危及其开始医药候选产品销售和产生收入的能力。任何这些事件都可能对其业务、财务状况和前景造成重大损害。此外,导致或导致临床研究开始或完成延迟的许多因素也可能最终导致其候选医药产品的监管批准被拒绝。

如果FDA没有得出结论认为其候选医药产品满足第505(b)(2)节监管批准途径的要求,或者如果第505(b)(2)节对其候选医药产品的要求不如SciSparc预期的那样,则批准途径可能需要比预期更长的时间、更多的成本并带来比预期更大的并发症和风险,并且在任何一种情况下都可能不会成功。

SciSparc打算通过第505(b)(2)节监管途径寻求FDA对其候选医药产品SCI-110的批准,并可能对其候选药物SCI-210进行批准。1984年的药品价格竞争和专利期限恢复法,也称为Hatch-Waxman修正案,在经修订的1938年联邦食品、药品和化妆品法或FDC法或第505(b)(2)条中增加了第505(b)(2)条。第505(b)(2)条允许在批准所需的至少部分信息来自非由申请人进行或为申请人进行且申请人未获得参考权的研究的情况下提交NDA。

如果FDA不允许SciSparc按预期寻求第505(b)(2)节监管路径,它可能需要进行额外的临床试验,提供额外的数据和信息,并满足监管批准的额外标准。如果发生这种情况,获得FDA批准所需的时间和财政资源,以及与FDA批准相关的并发症和风险,将大幅增加。SciSparc可能需要获得额外的资金,这可能会导致对其当时现有股东的所有权权益的显着稀释,因为SciSparc发行股本证券或可转换债务。SciSparc无法向您保证,如果有的话,它将能够以其可接受的条款获得此类额外融资。此外,无法推行第505(b)(2)节监管途径可能导致新的竞争性医药产品候选者比其医药产品候选者更快地进入市场,这可能对其竞争地位和前景产生重大不利影响。即使SciSparc被允许寻求第505(b)(2)节监管途径,它也无法向您保证,其候选医药产品将获得商业化所需的批准。

22

此外,尽管过去几年FDA根据第505(b)(2)条批准了一些候选医药产品,但一些制药公司和其他公司对FDA对第505(b)(2)条的解释提出了异议。例如,有几家公司此前曾就允许其他公司依赖基于其专有数据的FDA调查结果的合宪性向FDA请愿。如果FDA对第505(b)(2)节的解释受到成功挑战,FDA可能会被要求更改其505(b)(2)的政策和做法,这可能要求SciSparc生成有关先前批准的活性成分的安全性和有效性的完整数据,并延迟甚至阻止FDA批准SciSparc根据第505(b)(2)节提交的任何NDA。此外,制药行业竞争激烈,第505(b)(2)节NDA受特殊要求的约束,这些要求旨在保护第505(b)(2)节NDA中引用的先前批准的药物的赞助商的专利权。这些要求可能会导致专利诉讼,并根据任何诉讼的结果,在批准其未来潜在的NDA方面强制延迟长达30个月。获得批准的医药产品的制造商向FDA提交公民请愿书,寻求延迟批准或对待定的竞争医药产品施加额外的批准要求,这种情况并不少见。如果成功,这类请愿可能会大大延迟,甚至阻止新医药产品的批准。然而,即使FDA最终拒绝了这样的请愿,FDA在考虑并回应请愿的同时,可能会大幅延迟批准。此外,即使SciSparc能够为其候选医药产品利用第505(b)(2)节监管途径,也无法保证这最终会导致更快的医药产品开发或更早的批准。此外,即使这些医药产品候选者根据第505(b)(2)条途径(视情况而定)获得批准,批准可能会受到对医药产品可能上市的指明用途的限制或其他批准条件的限制,或可能包含对昂贵的上市后测试和监督的要求,以监测医药产品的安全性或有效性。其候选医药产品处于早期开发阶段,并且对于SciSparc必须对其开发计划做些什么才能获得第505(b)(2)节规定的批准存在不确定性。

SciSparc的临床研究可能会遇到重大延误,或者可能无法证明安全性和有效性令适用的监管机构满意。

在获得监管部门对其候选医药产品销售的上市批准之前,SciSparc必须进行广泛的临床研究,以证明候选医药产品在人体中的安全性和有效性。临床测试费用昂贵、耗时且结果不确定。SciSparc无法保证任何临床研究将按计划进行或如期完成,如果有的话。一项或多项临床研究的失败可能发生在测试的任何阶段,其未来的临床研究可能不会成功。可能妨碍临床开发成功或及时完成的事件包括但不限于:

| ● | 无法产生足够的临床前、毒理学或其他体内或体外数据来支持启动人体临床研究; | |

| ● | 发生大流行或病毒传播,转移监管机构对其研究设计或结果进行审查的注意力,或由于这种大流行或广泛传播,需要SciSparc对其计划的临床研究进行重大修改的病毒; | |

| ● | 延迟与监管机构就研究设计达成共识; | |

| ● | 延迟与预期的合同研究组织或CRO和临床研究地点就可接受的条款达成协议,其条款可能需要进行广泛的谈判,并且可能在不同的CRO和临床研究地点之间存在显着差异; | |

| ● | 延迟在每个临床研究地点获得所需的机构审查委员会或IRB批准; | |

| ● | 监管机构在对IND、申请或同等申请进行审查后,或对其临床研究操作或研究场所进行检查后,实施临床暂停; | |

| ● | 延迟招募合适的患者参与其临床研究; | |

| ● | 与患者团体和研究者合作的困难; | |

| ● | 被SciSparc的CRO、其他第三方或其未遵守临床研究要求的; | |

| ● | 未按照FDA的良好临床实践或GCP、要求或其他国家适用的监管指南履约; | |

| ● | 延迟让患者完成参与研究或返回治疗后随访; | |

| ● | 退出研究的患者; | |

| ● | 与候选医药产品相关的被视为超过其潜在益处的严重不良事件的发生; |

23

| ● | 要求修订或提交新临床方案的监管要求和指南的变化; | |

| ● | 其候选医药产品的临床研究成本高于SciSparc的预期; | |

| ● | 其候选医药产品的临床研究产生阴性或不确定的结果,这可能导致SciSparc决定或监管机构要求其进行额外的临床研究或放弃候选医药产品开发计划;和 | |

| ● | 延迟制造、测试、释放、验证或进口/出口足够稳定数量的其候选医药产品以用于临床研究或无法执行上述任何一项。 |

无法成功完成临床前和临床开发可能会导致SciSparc产生额外成本或削弱其产生收入的能力。在被允许开始其再用途药物的临床研究之前,SciSparc可能还需要进行额外的安全性、有效性和可比性研究。临床研究延迟还可能缩短其候选医药产品获得专利保护的任何时期,并可能允许其竞争对手在其获得专利保护之前将候选医药产品推向市场,这可能会损害其获得孤儿独占权和成功将其候选医药产品商业化的能力,并可能损害其业务和经营业绩。

就其针对罕见适应症的候选医药产品而言,孤儿药独占性可能会提供有限的保护,并且如果另一方获得SciSparc所针对的药物和适应症的孤儿药独占性,则可能会被排除在该独占期内将其在这些适应症中的候选医药产品商业化。

SciSparc正在寻求为其部分候选医药产品在美国获得孤儿认定。根据《孤儿药法案》,如果一种产品是一种旨在治疗罕见疾病或病症的药物,FDA可以将其指定为孤儿药,这种疾病或病症部分定义为在美国的患者群体少于20万,或者在美国没有合理预期开发该药物的成本将从美国的销售中收回的患者群体超过20万。此外,对于旨在诊断、预防或治疗危及生命、严重衰弱或严重和慢性疾病的产品,以及在没有激励措施的情况下,该药物在欧盟的销售不太可能足以证明为开发该药物进行必要投资是合理的情况下,则授予指定。

在美国,第一个获得特定活性部分孤儿药指定的NDA申请人,用于治疗获得FDA批准的特定疾病或病症,有权就该适应症在该候选产品在美国获得七年的独家营销期。在欧盟,孤儿药指定还使一方有权获得财政奖励,例如减免费用或费用减免,并在药物批准后授予10年的市场独占权。如果不再满足孤儿药指定标准,这一期限可能会减至六年,包括证明该产品有足够的利润而不能证明有理由维持市场独占性的情况。

2016年6月,SciSparc向FDA提交了SCI-110用于治疗TS的孤儿药指定请求。在2016年9月29日的一封信中,FDA通知SciSparc,目前其请求无法获得批准,目前暂时搁置,直到并且取决于SciSparc提供与儿童和成人TS总体患病率相关的额外信息,以及进一步的临床数据,以支持其在12个月内申请孤儿药指定的科学理由。2017年9月,SciSparc在指定的时间范围内回复了FDA的此类信函,并向FDA提供了其明确和合理的回复,包括支持它的文件和临床数据。2017年12月26日,SciSparc收到了FDA的回复。FDA承认,主要通过正在进行的临床试验的初步结果,SCI-110治疗TS有充分的科学依据,这表明SCI-110可能为治疗TS提供益处。然而,FDA表示无法批准SciSparc的请求,并表示SciSparc没有提供足够的流行率估计,以及任何证据来支持其关于只有中度至重度TS患者才需要药物治疗的说法。SciSparc在2018年1月做出了进一步回应,提供了更多信息。2020年1月23日,在与FDA进行了额外的通信后,由于SciSparc尚未提供足够的流行率估计,FDA仍然没有批准我们SciSparc的请求。然而,FDA确实同意SciSparc的立场,即SciSparc可能仅针对中度至重度TS亚群人群而不是整个人群有资格获得孤儿药指定。在SciSparc提供了额外的流行率估计后,FDA在2020年12月7日的信中提出了一个担忧,即SciSparc有能力将该医药产品的使用限制在SciSparc所追求的患者亚群中。由于SciSparc不同意这一担忧,其要求进行澄清电话。在2021年2月2日进行的澄清电话中,SciSparc同意FDA的担忧,即除了与儿科人群中的THC治疗相关的安全问题外,其还有能力将该医药产品的使用限制在患者亚群中,因此SciSparc建议修改其初步请求,并要求在接受治疗的人群中仅包括成年人。讨论了一封修正信,FDA描述了它希望在这样的修正中看到什么。2021年3月,SciSparc向FDA发送了回复。2021年6月,SciSparc收到了FDA的回复,解释说在获得新的信息支持其孤儿药指定请求之前,他们无法批准SciSparc的请求。在获得即将进行的TS领域IIB期临床试验的临床结果后,SciSparc将重新访问该申请。

24

无法保证SciSparc将在其任何已获得指定的候选医药产品获得批准后成功获得TS、任何未来罕见适应症或孤儿药独占权的孤儿药指定。

即使SciSparc确实获得了任何候选医药产品的孤儿药独占权,如果FDA后来确定指定请求存在重大缺陷,或者如果制造商无法保证足够数量的药物,则可能会失去独家营销权。此外,具有与其候选药物中的大麻素不同的活性部分的候选药物,或在有限的情况下,相同的候选药物,可能会在上市独占期内被FDA批准用于相同的适应症。有限的情况包括:通过证明优越的安全性或有效性,表明第二种药物在临床上优于具有市场独占性的药物,或表明它对患者护理做出了重大贡献。此外,如果竞争对手获得活性部分与SciSparc针对同一适应症正在寻求的候选医药产品中的活性部分相同的候选药物的批准和上市独占权,则在上市独占期内,其候选医药产品的批准将受阻,除非SciSparc能够证明其候选产品在临床上优于已批准的候选医药产品。此外,如果竞争对手获得活性部分与SciSparc为不同孤儿适应症而寻求的候选医药产品中的活性部分相同的候选药物的批准和上市独占权,这可能会对其候选医药产品的市场机会产生负面影响。

FDA有关《孤儿药法案》排他性条款的法规和政策的各个方面一直存在法律挑战,未来的挑战可能会导致变化,从而影响以难以预测的方式为SciSparc的候选医药产品提供的保护。在最近一次成功的法律挑战中,一家法院宣布FDA否认一种药物的孤儿独占权无效,理由是该药物没有被证明在临床上优于先前批准的用于相同孤儿用途的含有相同成分的候选医药产品。针对该决定,FDA发布政策声明称,法院的判决仅限于该特定案件的事实,FDA将继续要求与先前批准的药物“相同”的指定药物的赞助商在获得批准后证明其药物在临床上优于该药物,以便有资格获得孤儿药独占权,或者在某些情况下,甚至有资格获得上市批准。未来,FDA的孤儿药法规和政策可能会面临更多的法律挑战,目前尚不确定这些挑战可能会如何影响SciSparc的业务。

虽然孤儿药候选产品通常相对于其他药物售价较高,但市场可能无法接受SciSparc候选产品的高定价。

SciSparc开发其候选产品以治疗罕见疾病,在这个领域,与其他药物相比,药物通常以高价出售。然而,其候选产品是再利用药物,这意味着,除其他外,它们含有药店可用的用于治疗与SciSparc计划使用的适应症不同的适应症的药物物质。因此,即使监管机构批准了其候选产品,市场可能也不会接受,并且SciSparc可能难以实现,一个足够高的每年每位患者的价格,以使我们能够实现其投资回报。

SciSparc的候选产品可能会导致不良的副作用或具有其他特性,这些特性可能会延迟或阻止其监管批准、限制已批准标签的商业形象或在获得上市批准后导致重大的负面后果(如果有)。

使用屈大麻酚与癫痫发作、妄想症、心率过快以及不寻常的思想和行为有关。由SciSparc的候选产品引起的不良副作用可能导致我们或监管机构中断、延迟或停止临床研究,并可能导致更具限制性的上市标签或FDA或其他类似外国当局延迟或拒绝监管批准。其基于大麻素的治疗的潜在副作用可能包括:乏力、心悸、心动过速、血管舒张/面部潮红、腹痛、恶心、呕吐、健忘症、焦虑/紧张、共济失调、精神错乱、人格解体、头晕、欣快、幻觉、偏执反应、嗜睡和思维异常。其研究结果可能会确定这些或其他副作用的不可接受的严重性和普遍性。在这种情况下,其研究可能会被暂停或终止,FDA或类似的外国监管机构可能会命令SciSparc停止进一步开发或拒绝或撤回对其任何或所有靶向适应症的产品候选者的批准。

25

与药物相关的副作用可能会影响患者招募、入组患者完成研究的能力或导致潜在的产品候选责任索赔。

此外,如果其一种或多种候选产品获得上市批准,而SciSparc或其他人后来发现此类候选产品引起的不良副作用,可能会导致一些潜在的重大负面后果,包括但不限于:

|

● | 监管部门可撤销对该等候选产品的审批; |

| ● | 监管部门可能会要求在标签上附加警告; | |

| ● | SciSparc可能需要制定风险评估和缓解策略(REMS)计划,其中可能包括概述此类副作用风险以分发给患者的用药指南、医疗保健提供者的沟通计划和/或确保安全使用的其他要素,或ETASU; | |

| ● | 对于给患者造成的伤害,SciSparc可能会被起诉并承担责任;和 | |

| ● | 它的声誉可能会受到影响。 |

如果获得批准,任何这些事件都可能阻止SciSparc获得或保持特定候选产品的市场认可,并可能严重损害其业务、经营业绩和前景。

即使SciSparc的某个候选产品获得了监管机构的批准,其候选产品仍将受到监管机构的审查。

如果其候选产品获得批准,它们将受到制造、标签、包装、储存、广告、促销、采样、记录保存、进行上市后研究以及提交安全性、有效性和其他上市后信息的持续监管要求的约束,包括美国联邦和州的要求。此外,制造商和制造商的设施被要求遵守FDA的广泛要求,包括确保质量控制和制造程序符合当前的良好生产规范或cGMP、法规和质量体系法规或QSR。因此,SciSparc及其合同制造商将受到持续的审查和检查,以评估对cGMP、QSR的遵守情况以及对在任何NDA中做出的承诺的遵守情况。据此,SciSparc和与SciSparc合作的其他公司必须继续在合规的所有领域花费时间、金钱和精力,包括制造、生产和质量控制。

SciSparc就其产品候选者收到的任何监管批准也可能受到对产品候选者可能上市的已批准指示用途的限制或批准条件的限制,或包含对潜在昂贵的上市后测试的要求,包括4期临床试验和监测以监测产品候选者的安全性和有效性的监测。SciSparc还将被要求向FDA报告某些不良反应和生产问题(如果有),并遵守有关其候选产品的广告和促销的要求。与处方药有关的促销沟通受到各种法律法规限制,必须与候选产品的批准标签中的信息一致。因此,SciSparc不得将其产品候选者推广用于其未获得FDA批准的适应症或用途。获得批准的NDA的持有人还必须提交新的或补充申请,并获得FDA对批准的候选产品、候选产品标签或制造过程的某些更改的批准。SciSparc也可能被要求进行上市后临床研究,以验证其候选产品在一般情况下或在特定患者亚群中的安全性和有效性。如果原始上市批准是通过加速批准途径获得的,则可能要求SciSparc进行成功的上市后临床研究,以确认其产品候选者的临床获益。上市后研究不成功或未能完成此类研究可能会导致撤销上市批准。此外,任何解决药物安全问题的新立法都可能导致候选产品开发或商业化的延迟,或增加确保合规的成本。外国监管机构也提出了类似的要求。

26

如果监管机构发现候选产品存在以前未知的问题,例如严重程度或频率出乎意料的不良事件,或候选产品制造地设施存在问题,或不同意候选产品的推广、营销或标签,该监管机构可能会对该候选产品或SciSparc施加限制,包括要求该候选产品退出市场。若SciSparc未遵守适用的监管要求,监管机构或执法当局可(其中包括):

|

● | 出具警示函; |

| ● | 施加民事或刑事处罚; | |

| ● | 暂停或撤销监管审批; | |

| ● | 暂停其正在进行的任何临床研究; | |

| ● | 拒绝批准未决申请或对SciSparc提交的已批准申请的补充; | |

| ● | 对其运营施加限制,包括关闭其合同制造商的设施;或者 | |

| ● | 扣押或扣留候选产品,或要求召回候选产品。 |

政府对涉嫌违法的任何调查都可能需要SciSparc花费大量时间和资源来应对,并可能产生负面宣传。任何未能遵守现行监管要求的行为都可能对其商业化并从SciSparc的候选产品产生收入的能力产生重大不利影响。如果实施监管制裁或撤回监管批准,SciSparc的价值及经营业绩将受到不利影响。

SciSparc受到许多复杂法规的约束,如果不遵守这些法规,或者遵守这些法规的成本,可能会损害其业务。

其候选产品的研究、测试、开发、制造、质量控制、批准、标签、包装、储存、记录保存、促销、广告、营销、分销、拥有和使用,除其他外,受美国和其他地方众多政府当局的监管。FDA根据FDC法案对药品进行监管并实施监管。不遵守任何适用的监管要求可能导致拒绝批准候选产品上市、警告信、候选产品召回或扣押候选产品、全部或部分暂停生产、禁止或限制候选产品的商业销售或拒绝允许签订联邦和州供应合同、罚款、民事处罚和/或刑事起诉。此外,FDA和类似的政府当局有权撤回此前已授予的产品候选批准。此外,与其候选产品相关的监管要求可能会不时发生变化,因此无法预测任何此类变化可能产生的影响。

SciSparc正在开发属于1970年《受控物质法》(简称CSA)中定义的受控物质的候选产品,该法案除其他外规定了某些注册、生产配额、安全、记录保存、报告、进口、出口和由药物管制局或DEA管理的其他要求。因此,属于受控物质(或包括受控物质)的任何候选产品在DEA将此类物质重新安排为附表II、III、IV或V物质之前不能上市。SciSparc的候选产品中的活性成分是屈大麻酚,这是一种附表III受控物质。

27

作为医药产品候选者的受控物质的制造、运输、储存、销售和使用等均受到高度监管。DEA还对处理受控物质的注册机构进行定期检查。进行研究、制造、分销、进口或出口受控物质的设施必须注册才能进行这些活动,并具有DEA所要求的安全、控制和库存机制,以防止药物丢失和转移。未能保持合规,特别是不合规导致损失或转移,可能导致监管行动,可能对其业务、经营业绩、财务状况和前景产生重大不利影响。DEA可能会寻求民事处罚,拒绝更新必要的注册,或启动暂停或撤销这些注册的程序。在某些情况下,违规行为可能导致刑事诉讼。

个别州也有管制物质法。虽然州管制物质法通常反映联邦法律,但由于各州是独立的司法管辖区,它们也可能单独安排其候选产品。当DEA这样做时,一些州会自动安排药物,而其他州则通过规则制定或立法行动安排药物。州排期可能会延迟任何候选产品的商业销售,而SciSparc获得联邦监管批准的任何候选产品的逆向排期可能会对此类候选产品的商业吸引力产生重大不利影响。SciSparc或其合作伙伴还必须获得单独的州注册、许可或执照,才能获得、处理和分销用于临床试验或商业销售的受控物质,如果不能满足适用的监管要求,除了DEA的要求外,还可能导致各州的执法和制裁,或根据联邦法律以其他方式产生。

SciSparc对第三方依赖的相关风险

SciSparc依赖第三方为其进行临床前和临床研究并为其执行其他任务。如果这些第三方未能成功履行其合同职责、未达到预期的截止日期或未遵守监管要求,SciSparc可能无法获得监管部门对其产品候选者的批准或将其商业化,其业务可能会受到重大损害。

SciSparc一直依赖并计划继续依赖第三方CRO来监测和管理其正在进行的临床前和临床项目的数据,其中包括Target Health,Inc.、FGK Clinical Research GmbH或FGK等。SciSparc依赖这些方来执行其临床前和临床研究,仅控制其活动的某些方面。尽管如此,SciSparc有责任确保其每项研究都是按照适用的协议、法律、监管和科学标准进行的,其对CRO的依赖并不能解除SciSparc的监管责任。SciSparc及其CRO和其他供应商均需遵守当前的cGMP、GCP、QSR和良好实验室规范(GLP),这是由FDA、欧洲经济区成员国的主管当局以及可比的外国监管机构对其临床开发中的所有候选产品强制执行的法规和指南。监管部门通过定期检查学习主办人、主要调查人员、学习场所和其他承包人来执行这些规定。如果SciSparc或其任何CRO或供应商未能遵守适用的法规,则可能会认为其临床研究中产生的临床数据不可靠,并且FDA、EMA或类似的外国监管机构可能会要求SciSparc在批准其上市申请之前进行额外的临床研究。SciSparc无法向您保证,一旦受到特定监管机构的检查,该监管机构将确定其任何临床研究符合GCP规定。此外,其临床研究必须与根据cGMP法规生产的候选产品进行。SciSparc未能遵守这些规定可能会要求其重复临床研究,这将延迟监管批准程序。

如果其与这些第三方CRO的任何关系终止,SciSparc可能无法与替代CRO达成安排或以商业上合理的条款这样做。此外,其CRO不是SciSparc的雇员,除了SciSparc根据其与此类CRO的协议可获得的补救措施外,SciSparc无法控制他们是否为其正在进行的临床、非临床和临床前项目投入足够的时间和资源。如果CRO不能成功地履行其合同义务或义务,或在预期的最后期限前完成,如果它们需要更换,或者如果由于未能遵守SciSparc的临床方案、监管要求或其他原因而影响其获得的临床数据的质量或准确性,则可能会延长、延迟或终止其临床研究,并且SciSparc可能无法获得监管部门对其候选产品的批准或成功将其商业化。CRO也可能产生比预期更高的成本。因此,其运营结果和候选产品的商业前景将受到损害,SciSparc的成本可能会增加,其产生收入的能力可能会延迟。

28

转换或增加额外的CRO涉及额外的成本,需要管理时间和重点。此外,当新的CRO开始工作时,会有一个自然的过渡期。因此,可能会出现延误,这可能会对SciSparc满足其所需临床开发时间表的能力产生重大影响。尽管SciSparc审慎管理与其CRO的关系,但无法保证SciSparc未来不会遇到类似挑战或延误,或该等延误或挑战不会对其业务、财务状况及前景造成重大不利影响。

SciSparc将依赖第三方来生产其原料药和制剂。如果这些第三方未能向SciSparc提供足够数量的所需用品,或者未能以可接受的质量水平或价格提供,其业务可能会受到损害。

SciSparc在内部不具备制造原料药制剂的基础设施或能力,并且SciSparc缺乏以临床或商业规模制造其任何候选产品的资源和能力。SciSparc计划在此类供应上依赖第三方。有能力生产其原料药的制造商数量有限,可能需要确定替代制造商,以防止其临床研究可能中断。这些组件供应的任何重大延迟或中断都可能大大延迟其临床研究、候选产品测试和候选产品的潜在监管批准的完成,这可能会损害其业务和运营结果。

SciSparc及其合作者和合同制造商在制造其候选产品方面受到重大监管。SciSparc所依赖的制造设施可能无法继续满足监管要求并且产能有限。

所有参与为临床研究或商业销售准备治疗药物的实体,包括其候选产品的现有合同制造商,都受到广泛监管。批准商业销售的治疗成品或用于后期临床研究的候选产品的成分必须按照cGMP生产。本条例管辖制造过程和程序(包括记录保存)以及质量体系的实施和操作,以控制和保证研究产品候选者和批准销售的产品的质量。生产过程控制不善可能导致污染物的引入,或导致其候选产品的性能或稳定性发生不经意的变化,而这些变化可能无法在最终产品测试中检测到。SciSparc、其合作者或合同制造商必须及时提供支持NDA或上市许可申请或MAA的所有必要文件,并且必须遵守FDA和其他监管机构通过其设施检查计划强制执行的GLP和CGMP QSR法规。它的一些合同制造商从未生产过商业批准的医药产品,因此没有获得必要的监管机构批准这样做。其部分或全部合作者和第三方承包商的设施和质量体系必须通过符合适用法规的批准前检查,作为监管机构批准SciSparc的产品候选者或其任何其他潜在产品候选者的条件。此外,监管机构可随时对涉及制备其产品候选者或其其他潜在产品候选者或相关质量体系的制造设施进行审计或检查,以确保其符合适用于正在进行的活动的法规。SciSparc不控制其合同制造合作伙伴的制造过程,也不完全依赖其合同制造合作伙伴来遵守监管要求。如果这些设施没有通过预先批准的工厂检查,则可能不会批准或可能大幅延迟产品候选者的监管批准,直到任何违规行为得到纠正以使监管机构满意为止(如果有的话)。

监管机构还可以在批准待售产品候选者后的任何时间(如果有的话)对其合作者和第三方承包商的制造设施进行审计。如果任何此类检查或审计发现未能遵守适用的法规,或者独立于此类检查或审计而发生了违反其产品候选规格或适用法规的行为,SciSparc或相关监管机构可能会要求采取补救措施,这些措施可能会使SciSparc或第三方实施起来成本高昂和/或耗时,其中可能包括暂时或永久暂停临床研究或商业销售,或暂时或永久关闭设施。对SciSparc或与SciSparc签订合同的第三方施加的任何此类补救措施都可能对其业务造成重大损害。

29

如果SciSparc、其合作者或其任何第三方制造商未能保持法规遵从性,FDA或其他适用的监管机构可以施加监管制裁,其中包括拒绝批准新药产品的未决申请、撤回批准或暂停生产。因此,其业务、财务状况和经营业绩可能受到重大损害。

此外,如果一家获得批准的制造商的供应中断,另一家制造商将需要通过NDA或MAA修正案,或同等的外国监管备案获得资格,这可能会导致进一步的延迟。如果依赖新的制造商进行商业化生产,监管机构也可能要求进行额外的研究。更换制造商可能会涉及大量成本,并且很可能导致SciSparc所需的临床和商业时间延迟。

这些因素可能导致SciSparc产生更高的成本,并可能导致其候选产品的临床研究、监管提交、所需批准或商业化的延迟或终止。此外,如果其供应商未能满足合同要求并且SciSparc无法获得一个或多个能够以基本相当的成本生产的替代供应商,则其临床研究可能会延迟,或者SciSparc可能会失去潜在收入。

SciSparc对第三方的依赖要求其分享自己的商业秘密,这就增加了竞争对手发现或者商业秘密被盗用、泄露的可能性。

由于SciSparc依赖第三方来开发和制造其候选产品,SciSparc有时必须与他们分享商业秘密。SciSparc寻求通过在开始研究或披露专有信息之前与合作者、顾问、员工和顾问签订保密协议以及(如适用)材料转让协议、合作研究协议、咨询协议或其他类似协议,来部分保护其专有技术。这些协议通常会限制第三方使用或披露SciSparc机密信息(例如商业秘密)的权利。尽管在与第三方合作时采用了合同条款,但共享商业秘密和其他机密信息的需要增加了此类商业秘密被其竞争对手知晓、无意中被纳入他人技术或被披露或违反这些协议使用的风险。鉴于SciSparc的专有地位部分基于其专有技术和商业秘密,竞争对手发现SciSparc的商业秘密或其他未经授权的使用或披露将损害其竞争地位,并可能对其业务产生重大不利影响。

SciSparc的医药产品研究所候选产品商业化相关风险

如果其候选医药产品的市场机会比SciSparc认为的要小,则其收入可能会受到不利影响,其业务可能会受到影响。

SciSparc对患有其目标疾病的人数以及有可能从其候选医药产品治疗中受益的患有这些疾病的人群的子集进行的预测是基于SciSparc的信念和估计。这些估计来自多种来源,包括科学文献、诊所调查、患者基金会或市场研究,可能被证明是不正确的。此外,新的研究可能会改变这些疾病的估计发病率或流行率。患者人数可能会低于预期。识别患有SciSparc寻求治疗的疾病的患者的努力处于早期阶段,SciSparc无法准确预测可能接受治疗的患者人数。此外,其每个候选医药产品的潜在可寻址患者群体可能有限或可能无法接受其候选医药产品的治疗,新患者可能越来越难以识别或获得,这将对其经营业绩和业务产生不利影响。

30

SciSparc面临激烈的竞争和快速的技术变革,以及竞争对手可能发现、开发或商业化比SciSparc类似、更先进或更有效的疗法的可能性,这可能会对其财务状况和成功将其候选产品商业化的能力产生不利影响。

生物技术和制药行业竞争激烈。有许多制药公司、生物技术公司、公立和私立大学以及研究机构积极参与可能与SciSparc的候选产品相似的产品的研发。

第一个基于THC-的药物,一种以Marinol(学名:dronabinol)的商业名称销售的药丸,是由一家名为Unimed Pharmaceuticals的公司开发的,由美国国家癌症研究所提供资金。1985年,Marinol获得FDA批准,用于治疗化疗相关的恶心和呕吐。如今,Marinol由艾伯维公司(AbbVie,Inc.)负责销售。自从Marinol进入市场以来,也开发了其他含有THC的药物。其中包括屈大麻酚的仿制药口服胶囊,例如SVC Pharma LP和Akorn Inc.销售的那些,Meda AB的Cesamet(nabilone),一种THC的合成衍生物,以及Sativex(nabiximols),一种作为口服喷雾剂给药的整个大麻提取物。此外,据SciSparc所知,有多家公司正在大麻治疗领域开展工作,并正在为其产品候选者寻求监管部门的批准。例如,GW Pharmaceuticals PLC(GW)即GW,其销售的植物大麻素口腔粘膜Sativex用于治疗多发性硬化症引起的痉挛,该公司于2018年6月在美国获得FDA批准Epidiolex,一种高度纯化的大麻二酚提取物的液体制剂,用于治疗Dravet综合征、雷诺士 Gastaut综合征以及各种儿童癫痫综合征。此外,除其他外,GW正在开发基于大麻素或CBDV的ASD疗法以及新生儿缺氧缺血性脑病和精神分裂症的疗法。Zynerba制药公司或Zynerba正在开发一种大麻二酚的透皮制剂,用于治疗脆性X和某些难治性癫痫和ASD。斯凯生物科学公司(Skye Bioscience,Inc.)专注于开发专有的合成大麻素衍生分子,用于治疗青光眼和其他具有重大未满足需求的疾病。Corbus制药控股正在寻求FDA批准他们的合成大麻素用于系统性硬化症、囊性纤维化、皮肌炎和系统性红斑狼疮以及新陈代谢和实体瘤。RespireRX Pharmaceutical Inc.,或RespireRX,开发用于OSA治疗的屈大麻酚。Synendos Therapeutics AG,或Synendos,是一家开发用于治疗中枢神经系统或CNS疾病的内源性大麻素调节剂的开发商。研发出恢复大脑自然功能、治疗神经精神疾病的医药产品。Synendos正在开发小分子作为选择性内源性大麻素再摄取抑制剂,可提高内源性大麻素的水平,以治疗由大麻素缺乏引起的CNS疾病。Inversago Pharma(前身为GICARE Pharma)专注于开发外周大麻素(CB1)受体拮抗剂/反向激动剂,用于治疗肥胖、胰岛素抵抗、肝纤维化等代谢性疾病。其药物INV-101(外周CB1反向激动剂)在Phase-1下。

更成熟的公司可能会因为更大的规模、现金流和机构经验而比我们有竞争优势。相比于SciSparc,它的许多竞争对手的资金、技术和人力资源可能要大得多。由于这些因素,SciSparc的竞争对手可能在营销其已获批准的产品方面占据优势,并可能在SciSparc能够之前获得其产品候选者的监管批准,这可能会限制其开发或商业化其产品候选者的能力。SciSparc的竞争对手也可能开发出比SciSparc的药物更安全、更有效、使用更广泛且成本更低的药物,并且在制造和营销他们的产品方面也可能比我们更成功。这些优势可能会对SciSparc成功开发其候选产品并将其商业化的能力产生重大影响。

SciSparc的候选产品还可能与医疗和娱乐用大麻展开竞争,在那些娱乐和/或医疗使用大麻是合法的市场上。美国支持大麻进一步合法化。在娱乐和/或医用大麻不合法的市场,其候选产品可能会与在非法药物市场购买的大麻竞争。SciSparc无法评估患者可能在多大程度上利用非法获得的大麻来治疗SciSparc正在开发其候选产品的适应症。

31

即使SciSparc成功地开发了其候选产品,并为其获得了上市批准,其他治疗方法或疗法也可能是首选,并且SciSparc可能无法成功地将其候选产品商业化或将其推向市场。

SciSparc的许多竞争对手都拥有大得多的资金、技术和其他资源,比如规模更大的研发人员以及经验丰富的营销和制造组织。生物技术和制药行业的额外并购可能导致更多资源集中在SciSparc的竞争对手身上。因此,这些公司获得监管批准的速度可能比SciSparc能够更快,并且在销售和营销其产品方面也可能更有效。较小或处于早期阶段的公司也可能被证明是重要的竞争对手,特别是通过与大型、成熟公司的合作安排。由于技术商业适用性的进步以及这些行业投资资本的更多可得性,竞争可能会进一步加剧。SciSparc的竞争对手可能会在独家基础上成功开发、收购或许可,获得比SciSparc可能开发的任何候选产品更有效或成本更低的产品,或者比SciSparc实现更早的专利保护、监管批准、产品商业化和市场渗透。此外,竞争对手开发的技术可能会使其潜在的候选产品不经济或过时,并且SciSparc可能无法成功地针对竞争对手营销其候选产品。

SciSparc目前暂无市场营销和销售机构。若SciSparc无法建立销售和营销能力或与第三方签订协议以营销和销售其候选产品,SciSparc可能无法产生任何收入。

尽管其员工过去在其他公司任职时可能曾销售过其他类似产品,但SciSparc作为一家公司,没有销售和营销其候选产品的经验,并且SciSparc目前没有营销或销售组织。要成功地将其开发计划可能产生的任何产品商业化,SciSparc将需要自行或与他人一起开发这些能力。如果其候选产品获得监管批准,SciSparc打算建立一个具有技术专长和配套分销能力的销售和营销组织,以在主要市场将其候选产品商业化,这将是昂贵、困难和耗时的。其内部销售、营销和分销能力发展的任何失败或延迟都将对其产品的商业化产生不利影响。

此外,鉴于其先前缺乏营销和销售医药产品的经验,其对所需销售队伍规模的初步估计可能大大多于或少于有效商业化其候选产品所实际需要的销售队伍规模。因此,SciSparc可能需要雇用更多的销售代表来充分支持其候选产品的商业化,或者SciSparc可能会因为雇用更多的销售代表而产生额外的成本。关于某些地域市场,SciSparc可能会与其他实体进行合作,以利用其在当地的营销和分销能力,但SciSparc可能无法以优惠条款订立此类协议,如果有的话。如果其未来的合作者不承诺提供足够的资源来商业化其未来的产品(如果有的话),并且SciSparc无法自行开发必要的营销能力,那么SciSparc将无法产生足够的产品收入来维持其业务。SciSparc可能正在与那些目前拥有广泛且资金充足的营销和销售业务的公司展开竞争。如果没有内部团队或第三方的支持来履行营销和销售职能,SciSparc可能无法成功地与这些更成熟的公司竞争。

当前或未来任何候选产品的商业成功将取决于医生、患者、第三方付款人和医学界其他人的市场接受程度。

即使获得了FDA和类似的外国监管机构的必要批准,SciSparc候选产品的商业成功也将部分取决于医学界、患者和第三方付款人是否接受其候选产品,因为它们在医学上是有用的、具有成本效益且安全的。SciSparc推向市场的任何产品,都可能无法获得医生、患者、第三方付款人和医学界其他人士的市场认可。其任何候选产品的市场接受程度,如果被批准用于商业销售,将取决于多个因素,包括:

| ● | 临床研究证明的产品的安全性和有效性以及相对于竞争疗法的潜在优势; | |

| ● | 任何副作用的流行率和严重程度,包括产品批准标签中包含的任何限制或警告; |

32

| ● | 获批的临床适应症; | |

| ● | 相对便利和便于管理; | |

| ● | 治疗费用,特别是与竞争性治疗相关的费用; | |

| ● | 目标患者群体尝试新疗法和医生开这些疗法的意愿; | |

| ● | 市场营销和分销支持的力度以及竞争性产品的市场导入时机; | |

| ● | 关于其产品或竞争产品和治疗的宣传;和 | |

| ● | 充足的第三方保险保障和报销。 |

即使一款潜在产品在临床前和临床研究中显示出良好的疗效和安全性,该产品的市场接受度也要等到上市后才能完全知晓。其教育医学界和第三方支付方了解候选产品的好处的努力可能需要大量资源,而且可能永远不会成功。如果其候选产品获得批准,但未能获得医生、患者、第三方付款人和医学界其他人士的充分接受,SciSparc将无法产生足够的收入来成为或保持盈利。

新获批产品的承保范围和报销情况不确定。未能获得或保持对新产品或现有产品的充分覆盖和报销可能会限制其营销这些产品的能力,并降低其创收能力。

如果获得批准,其候选产品的定价、覆盖范围和报销必须足以支持SciSparc的商业基础设施。SciSparc的每位患者价格必须足以收回其开发和制造成本,并有可能实现盈利。因此,如果获得批准,政府和私人付款人的覆盖范围和报销的可用性和充足性对于大多数患者能够负担得起诸如SciSparc之类的昂贵治疗至关重要。其候选产品的销售将在很大程度上取决于国内和国外,其候选产品的成本将在多大程度上由健康维护、管理式医疗、药房福利和类似的医疗保健管理组织支付,或由政府当局、私人健康保险公司和其他第三方付款人报销。如果无法获得保险范围和报销,或者只能在有限的水平上获得,SciSparc可能无法成功地将其候选产品商业化。即使提供了保险,批准的报销金额也可能不够高,无法让SciSparc建立或维持足以实现其投资回报的定价。

新获批产品的保险范围和报销存在重大不确定性。在美国,关于新药的覆盖范围和报销的主要决定通常由美国医疗保险和医疗补助服务中心(Centers for Medicare & Medicaid Services)或CMS(美国卫生与公众服务部下属机构)或DHHS做出,因为CMS决定一种新药是否以及在多大程度上将在Medicare下得到覆盖和报销。私人付款人倾向于在相当程度上遵循CMS制定的覆盖范围报销政策。对于像SciSparc这类产品的报销,很难预测CMS会做出什么决定。

在美国以外,国际业务通常受到政府广泛的价格管制和其他市场监管。SciSparc认为,欧洲、加拿大和其他国家对成本控制举措的日益重视已经并将继续对其候选产品的定价和使用施加压力。在许多国家,作为国家卫生系统的一部分,医疗产品的价格受到不同的价格控制机制的制约。总的来说,这种制度下的药品价格比美国要低得多。其他国家允许企业自行定价医药产品,但对企业利润进行监控。外国额外的价格管制或定价监管的其他变化可能会限制SciSparc能够对其候选产品收取的费用。因此,在美国以外的市场,与美国相比,其产品的报销可能会减少,可能不足以产生商业上合理的收入和利润。

33

此外,美国和国外的政府和第三方支付方越来越多地努力限制或降低医疗保健费用,这可能会导致这类组织对批准的新产品的覆盖范围和报销水平进行限制,从而可能无法为SciSparc的候选产品覆盖或提供足够的支付。由于管理式医疗保健的趋势、健康维护组织日益增长的影响以及额外的立法变化,SciSparc预计将在销售其任何候选产品时遇到定价压力。总体而言,医疗保健成本的下行压力,特别是处方药和外科手术以及其他治疗,已经变得非常强烈。因此,对新产品的进入竖起了越来越高的壁垒。

医疗保健立法改革措施可能对其业务和经营业绩产生重大不利影响。

在美国,已经并将继续有多项立法举措来控制医疗保健费用。以下是2010年《患者保护和平价医疗法案》(简称ACA)制定的对制药和生物技术行业最重要的条款:

|

● | 对制造或进口某些特定品牌处方药和生物制剂的任何实体按其在某些政府医疗保健项目中的市场份额在这些实体之间分摊的年度、不可扣除的费用; |

| ● | 将制造商根据医疗补助药品回扣计划必须支付的法定最低回扣提高到大多数品牌和仿制药平均制造商价格或AMP的23.1%和13%,并将创新药物的总回扣金额上限为AMP的100%; | |

| ● | 将制造商的医疗补助回扣责任扩大到分配给参加医疗补助管理式医疗组织或MCO的个人的承保药物; | |

| ● | 扩大医疗补助计划的资格标准,除其他外,允许各州向更多个人提供医疗补助保险,并为收入达到或低于联邦贫困线133%的个人增加新的强制性资格类别,从而可能增加制造商的医疗补助回扣责任; |

| ● | a Medicare D部分承保缺口折扣计划,其中制造商必须同意在其承保空档期内向符合条件的受益人提供适用品牌药物谈判价格的50%(现为70%)销售点折扣,作为制造商的门诊药物在Medicare D部分承保的条件; | |

| ● | 扩大联邦340B下有资格享受折扣的实体; |

| ● | 一个以患者为中心的结果研究所,负责监督、确定优先事项,并进行比较临床有效性研究,同时为此类研究提供资金; | |

| ● | 在CMS建立医疗保险创新中心,以测试创新的支付和服务提供模式,以降低医疗保险和医疗补助支出。该中心目前专注于以下优先事项: | |

| ● | 测试新的支付和服务交付模式; | |

| ● | 评估结果并推进最佳做法;和 | |

| ● | 让广泛的利益相关者参与开发更多的测试模型。 | |

| ● | 实施联邦医生支付透明度要求,或《阳光法案》。2018年10月24日签署成为法律的《促进患者和社区阿片类药物康复和治疗的物质使用障碍预防法案》或《支持法案》扩大了《阳光法案》的报告范围,将医生助理、执业护士、临床护士专家、注册护士麻醉师和注册护士助产士的数据包括在内。该修正案适用于2022年1月1日或之后提交给CMS的报告。 |

34

《ACA》可随时修改、修正或废止,可能会也可能不会被不同的法律或医疗保健支付制度所取代。预计ACA将持续对康养产业产生重大影响。对于候选医药产品,除其他外,ACA可能会扩大和增加Medicaid计划覆盖药物的行业回扣,并对Medicare D计划下的覆盖要求做出更改。自ACA颁布以来,已经发布了许多法规,为其要求提供了进一步的指导。The ACA将继续通过法规和政府活动来实施,但可能会受到修订、额外的实施法规和解释性指南的影响。几个州已决定不扩大其医疗补助计划,并正在寻求替代报销模式,为未投保的人提供护理。这些问题的解决方式可能会对医疗保险、医疗补助和Tricare等政府项目报销药品的程度和金额产生重大影响。

2016年,康哲药业发布了一项关于Medicaid药品回扣计划的最终规则,其中包括修订了参与该计划的制造商计算AMP的方式,并对根据ACA创建的Medicaid回扣法规实施了某些修订。此外,2020年12月21日,康哲药业发布了一项最终规则,在多个领域对医疗补助药品回扣计划规定进行了修改,包括对药品制造商赞助的患者福利计划的基于价值的采购安排和价格报告的待遇进行了一些修改。

两项影响根据ACA实施某些税种的法案已签署成为法律。2017年的《减税和就业法案》(TCJA)包括一项条款,该条款废除了自2019年1月1日起生效的《ACA》对未能在一年的全部或部分时间内保持合格健康保险的某些个人实施的基于税收的分担责任支付,即通常所说的“个人授权”。此外,2018年1月22日,时任总统特朗普签署了一项关于2018财年拨款的持续性决议,该决议推迟了某些ACA规定的费用的实施。此外,除其他外,2018年《两党预算法案》对ACA进行了修订,自2019年1月1日起生效,以缩小大多数医疗保险药物计划的覆盖差距,通常被称为“甜甜圈洞”。2018年7月,CMS发布了一项最终规则,允许根据ACA风险调整计划向某些ACA合格健康计划和健康保险发行人进一步收款和付款,以回应联邦地区法院关于CMS用于确定此风险调整的方法的诉讼结果。2020年4月27日,美国最高法院推翻了此前维持国会拒绝提供120亿美元“风险走廊”资金的联邦巡回法院裁决。国会可能会考虑通过额外立法来废除或废除和取代《ACA》的其他要素。2021年6月17日,美国最高法院以程序为由驳回了一项质疑,该质疑称,由于个别授权被国会废除,《ACA》整体上是违宪的。因此,ACA将以目前的形式保持有效。在美国最高法院做出裁决之前,2021年1月28日,拜登总统发布了一项行政命令,启动了特殊的注册期,目的是通过ACA市场获得健康保险。该行政命令还指示某些政府机构审查并重新考虑其现有的限制获得医疗保健的政策和规则,其中包括重新审查医疗补助示范项目和包含工作要求的豁免计划,以及为通过医疗补助或ACA获得医疗保险设置不必要障碍的政策。未来该ACA有可能受到司法或国会的质疑。目前尚不清楚这些挑战以及拜登政府的医改措施将如何影响ACA及其业务。由于任何此类变化可能在多大程度上影响其业务或财务状况,SciSparc将继续评估ACA及其可能的废除和更换。

此外,自《ACA》颁布以来,美国还提出了其他立法变更建议并获得通过。2011年,除其他外,《2011年预算控制法案》制定了国会削减开支的措施。这包括每个财政年度将医疗保险支付给提供者的总额减少2%。这些削减措施被称为医疗保险隔离调整,于2013年生效。然而,根据2020年《冠状病毒援助、救济、经济证券法》和相关立法,自2020年5月1日至2021年3月31日的医疗保险隔离调整已暂停,尽管隔离已延长至2030年。此外,最近政府对制造商为其已上市产品定价的方式进行了更严格的审查。例如,最近有几次国会调查,提出并颁布了联邦和州立法,除其他外,旨在提高药品定价的透明度,审查定价与制造商患者项目之间的关系,并改革政府对药品的项目报销方法。在联邦层面,包括前政府2020财年的预算,有进一步的药品价格控制措施,允许Medicare D部分计划在Medicare D部分下谈判某些药品的价格,继续允许一些州通过补充回扣谈判和其他机制在Medicaid下谈判药品价格,并出台立法取消D部分低收入患者的仿制药费用分摊。

35

此外,2020年11月,美国DHHS敲定了一项法规,旨在降低处方药价格和处方药的自付费用,将制造商支付给或由Medicare D部分计划赞助商或药房福利经理或PBM根据与Medicare D部分计划赞助商的合同购买的处方药的回扣排除在联邦反回扣法规或AKS下现有折扣安全港的现有折扣安全港之外。该规定反映了自医疗保险D部分计划建立以来对AKS法规折扣安全港的首次修改。除了返利排除外,还新增了两个安全港。这些新的安全港之一保护制造商根据Medicare D部分或MCO向计划赞助商提供的销售点降价,用于由计划赞助商根据Medicare D部分或MCO支付全部或部分的处方药,前提是满足某些条件。另一种保护制造商与PBM之间的某些固定费用服务安排。

国会和行政部门已各自表示,将继续寻求新的立法或行政措施来控制药品成本。在州一级,立法机构越来越多地通过旨在控制药品和生物制品定价的立法和实施条例,包括价格或患者报销限制、折扣、限制某些产品准入和营销成本披露和透明度措施、药品价格上涨,在某些情况下,旨在鼓励从其他国家进口和批量采购。

在欧盟,如果获得批准,类似的政治、经济和监管发展可能会影响SciSparc将其任何候选产品商业化的盈利能力。除了对价格和成本控制措施的持续压力外,欧盟或成员国层面的立法发展可能会导致大量额外要求或障碍,从而可能增加其运营成本。在欧盟提供医疗保健,包括建立和运营医疗服务以及药品的定价和报销,几乎完全是国家的事情,而不是欧盟的法律和政策。各国政府和卫生服务提供者在提供卫生保健以及在这种情况下产品的定价和报销方面有不同的优先事项和方法。然而,总体而言,大多数欧盟成员国的医疗保健预算限制导致相关医疗服务提供者对药品的定价和报销受到限制。再加上那些希望开发和销售产品的人面临的欧盟和国家监管负担不断增加,这可能会阻止或延迟其产品候选者的上市批准,限制或规范批准后活动,并影响其将SciSparc获得上市批准的任何产品商业化的能力。政治、经济和监管方面的发展可能会使定价谈判进一步复杂化,在获得补偿后,定价谈判可能会继续进行。欧盟各成员国采用的参考定价,以及平行贸易,即低价和高价成员国之间的套利,可以进一步降低价格。无法保证任何对医药产品有价格控制或报销限制的国家,如果在这些国家获得批准,将允许对任何产品作出有利的报销和定价安排。在国际市场上,各国的报销和医疗保健支付制度差异很大,许多国家对特定产品和疗法设置了价格上限。

SciSparc预计,这些以及未来可能采取的其他医疗改革措施,可能会导致更严格的覆盖标准和更低的报销,并对任何已获批准产品的价格带来额外的下行压力,从而对SciSparc造成影响。医疗保险或其他政府资助项目报销的任何减少都可能导致私人支付者支付的类似减少。一旦获得上市批准,实施成本控制措施或其他医疗改革可能会阻止SciSparc产生收入、实现盈利或将其药物商业化。SciSparc无法预测未来可能会采取哪些医疗改革举措。然而,有可能会有进一步的立法或条例可能会损害业务、财务状况和经营结果。

36

新冠肺炎大流行已导致SciSparc的产品开发延迟,并可能对任何潜在的未来收入、经营业绩和财务状况产生不利影响。

新冠肺炎以及世界各地许多政府当局为限制其传播而采取的各种预防措施,对全球市场和全球经济产生了严重影响。冠状病毒对SciSparc的业务和运营产生的影响程度将取决于未来的发展,这些发展具有高度的不确定性,也是无法预测的,包括可能出现的有关COVID-19的严重性、政府为遏制或治疗其影响而采取的行动的性质和程度以及任何FDA批准的疫苗的可用性、成本、有效性和公众接受度等方面的新信息。新冠疫情以及官方为应对疫情而采取的行动导致美国和其他地区的整体经济活动大幅放缓,削减了消费者支出,并使充足的人员配备和管理SciSparc的业务和运营变得更具挑战性。

新冠疫情影响了包括CRO在内的多家供应商,并导致其候选产品的开发出现延误。SciSparc在进行各种临床试验的准备工作中也遇到了延迟,包括无法获得进行临床试验的优先级、参与其临床试验的医生和其他工作人员的可用性。目前,SciSparc预计新冠肺炎大流行和官方回应不会对其经营业绩和财务状况造成重大不利影响,但不能保证会如此。

与SciSparc知识产权相关的风险

如果SciSparc无法获得并维持其候选产品的有效专利权,SciSparc可能无法在其市场上进行有效竞争。如果SciSparc无法对其商业秘密或专有技术进行保密,则该等专有信息可能被他人用于与SciSparc进行竞争。

从历史上看,SciSparc一直依赖商业秘密保护和保密协议来保护与其技术和候选产品相关的知识产权。自2015年以来,SciSparc也为其某些候选产品寻求专利保护。它的成功在很大程度上取决于其在美国和其他国家就其专有技术和新产品候选者获得和维持专利和其他知识产权保护的能力。

SciSparc寻求通过在美国和其他国家就其对其业务很重要的新技术和候选产品提交专利申请来保护其专有地位。专利起诉费用昂贵且耗时,并且SciSparc可能无法以合理的成本或及时的方式提起和起诉所有必要或合意的专利申请。还有可能的是,SciSparc在来不及获得专利保护之前,无法识别其研发产出的可专利方面。

不包括SciSparc正在转让的专利和申请,SciSparc拥有美国专利商标局(USPTO)的六项已授权专利组合,八个专利家族和三个商标,其中四个家族包括专利合作条约(PCT)申请,这些申请已在各个国家实体进入国家阶段。对于将发布哪些专利申请(如果有的话)、任何此类专利的广度或任何已发布的专利是否会被认定为无效且无法执行或是否会受到第三方的威胁,SciSparc无法提供任何保证。任何在发行后成功地反对其专利的行为都可能剥夺SciSparc将其可能开发的任何新的候选产品成功商业化所必需的权利,并将允许其他第三方与其竞争。

37

SciSparc独家授权了耶路撒冷希伯来大学有限公司(Hebrew University of Jerusalem Ltd.)的YISUM研究发展公司(YISUM Research Development Company)的一项美国专利家族,即YISUM。SciSparc无法向您保证,其将永远与任何第三方许可人签订最终许可协议。如果发现许可或未来许可的专利无效或无法执行,SciSparc的竞争和营销其候选产品的能力可能会受到限制。此外,其许可条款影响了其控制任何候选产品价值的能力。如果SciSparc或控制许可专利执行的任何一方选择不执行任何或所有许可专利,则可能会显着削弱其任何候选产品的价值,这将对其未来的收入、财务状况和经营业绩产生重大不利影响。此外,波动的汇率可能会在SciSparc根据其许可有义务支付的特许权使用费中产生不一致的情况。

此外,也无法保证SciSparc就其技术提交的专利注册申请将导致专利注册。在未能完成专利注册的情况下,其开发将不具有专有性,这可能允许其他实体制造其候选产品并与其竞争。

此外,无法保证与其专利申请相关的所有潜在相关现有技术均已找到。此类现有技术,在其存在的范围内,可能会使一项专利无效或阻止一项专利从未决专利申请中发出。即使专利确实成功发行,即使此类专利涵盖了SciSparc的候选产品,第三方也可能会对其有效性、可执行性或范围提出质疑,这可能导致此类专利被缩小范围、被认定为不可执行或无效。此外,即使没有受到质疑,SciSparc的专利申请以及未来的任何专利也可能无法充分保护其知识产权,无法为其新的候选产品提供排他性,或者无法阻止其他人围绕其权利要求进行设计。这些结果中的任何一个都可能损害其防止来自第三方的竞争的能力,从而可能对其业务产生不利影响。

参与任何类型的知识产权合作协议都需要对知识产权进行勤勉的管理。联合知识产权约定可能会产生额外的行政和财务负担,并可能使我们面临与此类联合知识产权的所有权、维护或强制执行有关的纠纷或诉讼的更高风险。例如,SciSparc与Clearmind Medicine Inc.(Clearmind Medicine Inc.)或Clearmind的合作导致了与其各自专有化合物的某些组合相关的临时专利申请的提交。作为知识产权的共同所有人,SciSparc在未经其他共同所有人同意的情况下,一般不能或将不能使用或利用该知识产权。如果SciSparc的合作不能获得此类共同拥有的知识产权的唯一商业使用权,其未来的产品开发和商业化计划可能会受到不利影响。而且,如果SciSparc不能获得并保持其产品候选者的有效专利权,SciSparc可能无法进行有效竞争,其业务和经营成果可能会受到损害。