附件 99.2

截至2025年3月31日止季度盈利补充

前瞻性陈述本演示文稿包含前瞻性陈述,在1995年《私人证券诉讼改革法案》和经修订的1934年《证券交易法》第21E条(“交易法”)的含义内,关于Chicago Atlantic Real Estate Finance, Inc.(“Chicago Atlantic”、“REFI”、“公司”以及“我们”、“我们”和“我们的”)的未来事件和未来结果,这些前瞻性陈述基于对公司经营所在行业的当前预期、估计、预测、预测以及公司管理层的信念和假设。“地址”、“预期”、“相信”、“考虑”、“继续”、“发展”、“估计”、“预期”、“进一步”、“目标”、“打算”、“可能”、“计划”、“潜力”、“项目”、“寻求”、“应该”、“目标”、“将”等词语的变体和类似表达旨在识别此类前瞻性陈述。此类陈述反映了公司及其管理层目前对未来事件的看法,并受到某些风险、不确定性和假设的影响。如果这些风险或不确定性中的一项或多项成为现实,或者基础假设被证明不正确,公司的实际结果、业绩或成就可能与这些前瞻性陈述中表达或暗示的结果存在重大差异。本演示文稿中包含的文件摘要可能不完整。本公司不代表此处的信息是完整的。本演示文稿中的信息仅截至2025年3月31日,或本演示文稿中注明的其他日期,本演示文稿中的公司业务或财务状况及其他信息可能会在该日期之后发生变化。公司不承担更新任何前瞻性陈述以反映本演示文稿日期之后发生的任何事件或情况或目前未知的事实或条件的义务。我们敦促您审查并仔细考虑任何警示性声明和其他披露,包括公司向美国证券交易委员会提交的文件中“风险因素”标题下的声明和其他地方的声明。可能导致实际业绩与当前预期存在重大差异的因素包括(其中包括):公司的业务和投资战略;全球冲突,例如俄罗斯和乌克兰之间的战争以及以色列和哈马斯之间的战争以及此类冲突导致的市场波动;Chicago Atlantic REIT Manager,LLC(“管理人”)为公司找到合适的贷款机会并在公司和具有类似投资策略的关联公司之间分配此类机会的能力,监测和积极管理公司的贷款组合,实施公司的投资战略;管理人向公司分配贷款机会;公司的预计经营业绩;美国或州政府的行动和倡议以及政府政策的变化以及这些行动、倡议和政策的执行和影响,包括根据联邦法律,大麻仍然是非法的;大麻市场的估计增长和不断变化的市场动态;对大麻种植和加工设施的需求;关于大麻的公众舆论的变化;美国经济的总体状况或特定地理区域的状况;经济趋势和经济复苏;公司现金流的数量和时间,如果有的话,来自公司的贷款;公司获得和维持融资安排的能力;公司的杠杆;公司贷款价值的变化;公司的投资和承销过程;公司贷款的违约率或回收率下降;任何利率或其他对冲策略可能会或可能不会保护公司免受利率波动的影响;利率的变化以及此类变化对公司经营业绩的影响,现金流和公司贷款的市场价值;公司贷款与公司用于为此类贷款提供资金的借款之间的利率不匹配;通货膨胀对我们经营业绩的影响;任何支持和协助公司的执行官或关键人员离开管理人或其关联公司;政府法规、税法和税率的影响和变化, 会计指导和类似事项;公司根据1940年《投资公司法》保持公司被排除或豁免注册的能力;公司为美国联邦所得税目的获得并保持房地产投资信托基金(“REIT”)资格的能力;与公司未来向其股东进行分配的能力有关的估计;公司对其竞争的理解;以及公司所处行业的市场趋势、利率、房地产价值、证券市场或总体经济。本演示文稿中包含的信息应与我们截至2024年12月31日止年度的10-K表格年度报告中其他地方出现的财务报表及其附注以及我们不时向SEC提交的其他文件一起阅读。建议您查阅我们可能通过我们已提交或未来可能向SEC提交的报告进行的任何额外披露,包括10-K表格的年度报告、10-Q表格的季度报告,以及表格8的当前报告-K。Chicago Atlantic Real Estate Finance, Inc. | 2重要披露信息

市场和行业数据在本演示文稿中,公司依赖并参考了从其认为可靠的第三方来源获得的某些信息和统计数据,包括市场研究公司的报告。公司未对任何此类第三方信息的准确性或完整性进行独立验证。由于大麻行业相对较新且发展迅速,此类市场和行业数据可能会在较短时间内发生重大变化。重要通知本次演示文稿由Chicago Atlantic Real Estate Finance, Inc.(“REFI”或“公司”)一家上市公司进行,该公司已选择作为REIT就联邦所得税目的征税。本演示文稿仅供参考,并非出售任何证券或工具的要约或购买要约的招揽。REFI不是注册投资顾问,由Chicago Atlantic REIT Manager,LLC(我们的“管理人”)管理。本演示不是我们的管理人的沟通,也不是为了维护任何现有客户或投资者或招揽新客户或管理人的投资者而设计的。我们定期在我们的网站REFI.REIT上为投资者发布重要信息。我们打算将该网页用作披露重大信息的手段,以遵守我们在FD条例下的披露义务,并定期发布和更新投资者介绍和类似材料。REFI鼓励投资者、分析师、媒体和其他对REFI感兴趣的人关注我们网站的投资者关系部分,此外还可以关注我们不定期在我们网站上发布的新闻稿、SEC文件、公开电话会议、演示文稿、网络广播和其他信息。过去的表现并不能保证未来的结果。无法保证此处引用的任何投资策略在所有市场条件下都能奏效。您独自承担评估与此处提及的任何潜在投资或投资策略相关的优点和风险的责任。此处包含的信息无意提供,也不应被依赖于为REFI或其任何关联公司提供会计、法律或税务建议或投资建议。非GAAP财务指标本演示文稿包括某些非GAAP财务指标,包括可分配收益,以评估我们的业绩,不包括某些交易和某些GAAP调整的影响,我们认为这些调整不一定表明我们当前的贷款活动和运营。我们认为,非GAAP财务指标对管理层、投资者、分析师和其他感兴趣的各方评估我们的业绩很有用,但不应孤立地看待,也不能替代根据GAAP计算的财务指标。我们将可分配收益定义为,在特定时期内,根据公认会计原则计算的净收入(亏损),不包括(i)非现金股权补偿费用,(ii)折旧和摊销,(iii)任何未实现的收益、亏损或其他非现金项目记录在该期间的净收入(亏损)中,无论这些项目是否计入其他综合收益或亏损,或净收益(亏损);但可分配收益不排除,在具有递延利息特征的投资(如OID、具有PIK利息的债务工具和零息证券)的情况下,我们尚未以现金形式收到的应计收入,(iv)当前预期信用损失准备金和(v)根据GAAP变化和某些非现金费用的一次性事件,在每种情况下,均经过我们的管理人与我们的独立董事讨论并经此类独立董事的多数批准。我们认为,在根据公认会计原则确定的净收入的补充基础上提供可分配收益有助于股东评估我们业务的整体表现。作为REIT,我们被要求分配至少90%的年度REIT应税收入,并按常规公司税率纳税,只要我们每年分配的此类应税收入低于100%。鉴于这些要求以及我们认为股息通常是股东投资于我们普通股的主要原因之一,我们通常打算在董事会授权的情况下,尝试向我们的股东支付相当于我们的净应税收入的股息。可分配收益是我们的董事会在授权股息时考虑的众多因素之一,虽然不是直接衡量净应税收入的指标,但随着时间的推移,该指标可以被视为衡量我们股息的有用指标。Chicago Atlantic Real Estate Finance, Inc. | 3条重要披露信息

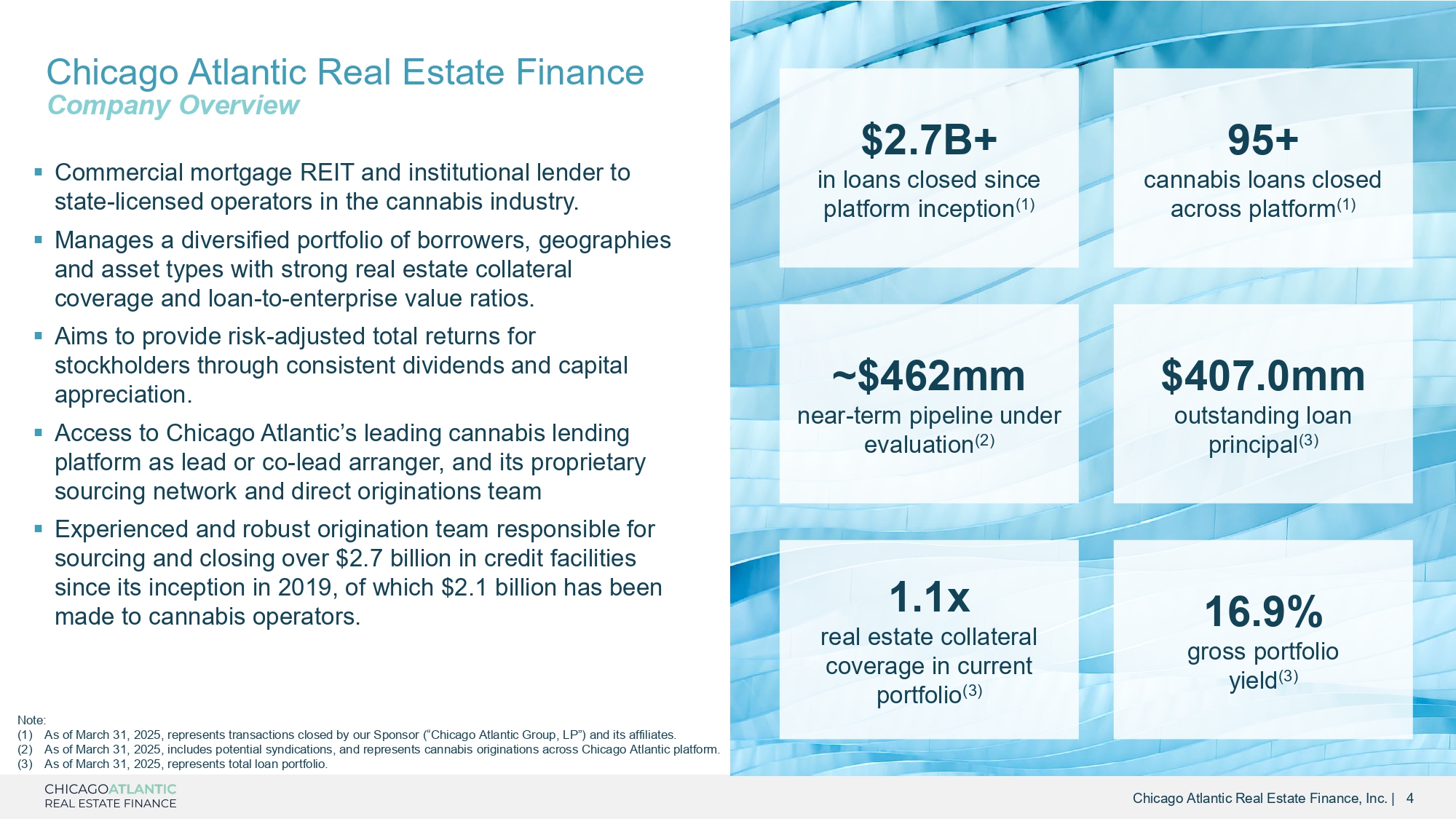

▪商业抵押房地产投资信托基金和机构贷款给大麻行业的国家许可运营商。▪管理由借款人、地域和资产类型组成的多元化投资组合,具有强大的房地产抵押品覆盖率和贷款与企业价值比率。▪旨在通过持续的股息和资本增值,为股东提供风险调整后的总回报。▪作为牵头或共同牵头安排人,以及其专有采购网络和直接发起团队,可以访问Chicago Atlantic领先的大麻借贷平台▪经验丰富且强大的发起团队自2019年成立以来负责采购和关闭超过27亿美元的信贷额度,其中21亿美元提供给了大麻经营者。Chicago Atlantic Real Estate Finance, Inc. | 4 Chicago AtlanticReal Estate Finance Company Overview~$ 462mm的近期评估中管道(2)自平台成立以来关闭的贷款$ 2.7B +(1)跨平台关闭的95 +大麻贷款(1)$ 407.0mm的未偿贷款本金(3)16.9%的总投资组合收益率(3)当前投资组合中1.1倍的房地产抵押品覆盖率(3)注:(1)截至2025年3月31日,代表我们的保荐人(“Chicago AtlanticGroup,LP”)及其关联公司完成的交易。(2)截至2025年3月31日,包括潜在的辛迪加,并代表跨Chicago Atlantic平台的大麻来源。(3)截至2025年3月31日,代表贷款组合总额。

行业-领先的管理和投资团队以创业方法深入研究大麻、信贷和房地产专业知识Peter Sack(1)Co-CEO▪BC Partners Credit前负责人,领导其大麻业务▪前私募股权投资人,关注困境产业机会▪宾夕法尼亚大学沃顿商学院MBA、耶鲁大学学士、富布赖特学者▪财务会计专家,超15年从业经验,专注于资产管理行业内财务报告、运营、内部控制▪曾任Chicago Atlantic集团首席财务官,有限责任公司▪印第安纳大学金融学学士学位,拥有注册会计师职称Andreas Bodmeier(1)总裁兼首席信息官▪承销了超过500mm的大麻信贷交易▪专注于外汇和大宗商品风险管理的咨询公司前负责人▪芝加哥布斯金融博士、MBA,洪堡大学(柏林)理学硕士John Mazarakis(1)执行主席▪起源于超过500mm美元的大麻信贷交易▪开发并在4个州拥有超过1mm sF的房地产▪成立餐饮集团,30 +家单位,1200 +员工▪芝加哥MBA展位以及特拉华大学Tony Cappell(1)Co-CEO的学士学位▪超15年经验债权投资者,起步于富国银行山麓▪完成超150笔交易,包括超过50亿美元的总信贷▪Chicago Booth MBA和University of Wisconsin 100 MBA,YEA R S O F C O M B I N ED EXPER I EN C E A N D O VER $ 8 B I L L I O N I N R EA L EST A T E A ND CO M M E RCI A L CRE DI T注:(1)表示投资委员会成员David Kite(1)首席运营官▪超20年投资管理经验和房地产投资▪Free Market Ventures前合伙人兼首席运营官▪K & K Capital Management前创始人▪Chicago Booth MBA和伊利诺伊大学Phil Silverman BA 首席财务官Chicago Atlantic Real Estate Finance, Inc. Real Estate Finance,Inc. | 5

资深独立董事Significant Public Board,REIT,Financial and Corporate Governance Expertise Michael Steiner▪目前是Chicago Atlantic的投资者▪从事石油产品分销的服务能源和石油设备的创始人和总裁▪高度监管行业专家▪维克森林大学历史学学士学位和特拉华大学MBA学位Brandon Konigsberg▪曾任摩根大通证券首席财务官、摩根大通董事总经理▪现任GTJ REIT董事会成员,SEC-注册股权REIT▪Goldstein前审计员,Golub和Kessler▪奥尔巴尼大学会计学注册会计师和学士学位,纽约大学斯特恩商学院MBA学位Jason Papastavrou▪牵头独立董事▪ARIS资本管理公司创始人兼首席信息官▪GXO Logistics(NYSE:GXO)现任董事会成员;XPO物流(NYSE:XPO)和联合租赁(NYSE:URI)前任董事会成员▪麻省理工学院Fredrick C. Herbst的数学和MS学士学位以及电气工程和计算机科学博士学位▪审计委员会主席▪两家上市公司—— Ready Capital(NYSE:RC)和阿伯房地产信托(NYSE:ABR)的前首席财务官,商业抵押REITs▪Waterfall Asset Management前董事总经理▪Clayton Holdings和The Hurst Companies前CFO▪维滕贝格大学会计学注册会计师和学士学位Chicago Atlantic Real Estate Finance, Inc. | 6

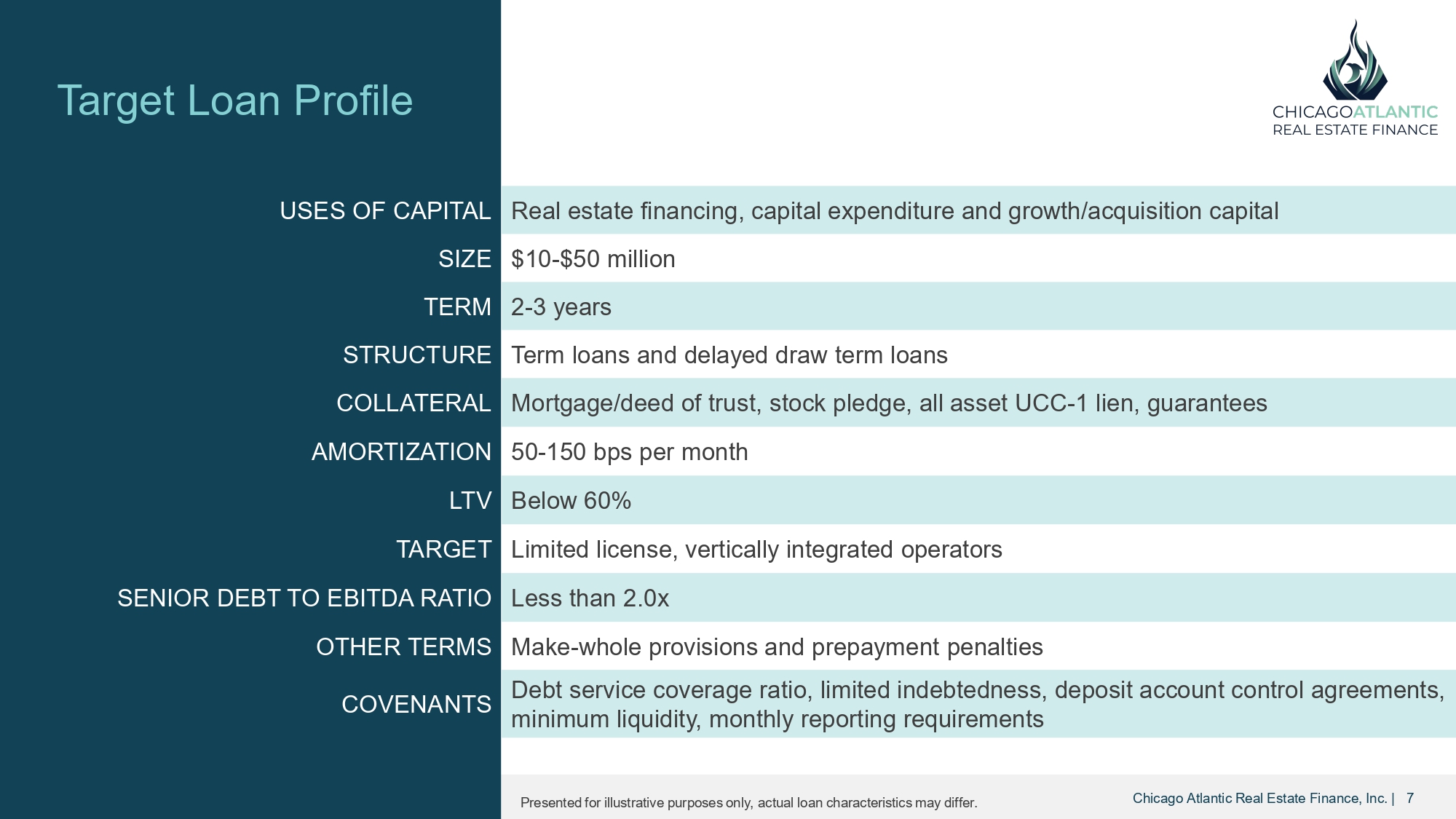

目标贷款简介Chicago Atlantic Real Estate Finance, Inc. | 7仅供说明之用,实际贷款特征可能有所不同。房地产融资、资本支出和增长/收购资本使用10至5000万美元规模2至3年定期贷款和延迟提取定期贷款结构抵押/信托契约、股票质押、全部资产UCC-1留置权,保证抵押品每月摊销低于60% LTV有限许可、垂直整合运营商目标低于2.0倍的优先债务与EBITDA比率-整笔准备金和提前还款罚款其他条款偿债覆盖率、有限债务、存款账户控制协议、最低流动性、月度报告要求契约

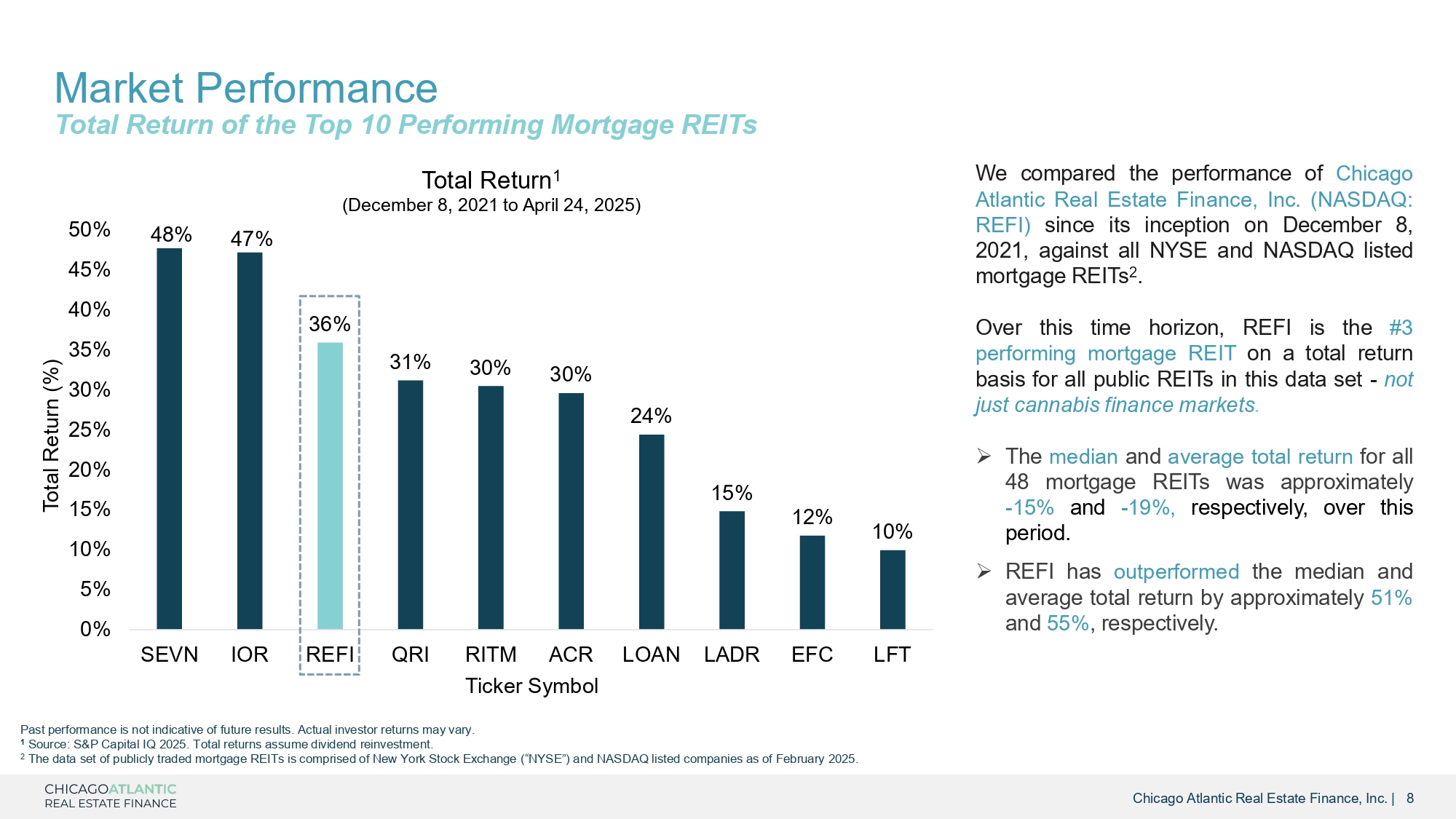

市场表现前10名表现最佳的抵押贷款REITs总回报率31% 30% 30% 24% 15% 12% 10% 36% REFIChicago Atlantic Real Estate Finance, Inc.,Inc. Chicago Atlantic Real Estate Finance, Inc. | 848% 47% 50% 45% 40% 35% 30% 25% 20% 15% 10% 5% 0%贷款LADREFCLFT QRI RITM ACR股票代码总回报(%)总回报1(2021年12月8日至2025年4月24日)我们将TERM7,Inc.(NASDAQ:REFI)自2021年12月8日成立以来的表现与所有在NYSE和NASDAQ上市的抵押贷款REITs 2进行了对比。在这段时间内,在这一数据集中的所有公共REITs中——不仅仅是大麻金融市场——的总回报率基础上,REFI是排名第三的表现抵押房地产投资信托基金。»在此期间,所有48只抵押REITs的中位数和平均总回报率分别约为-15 %和-19 %。» REFI的总回报率分别比中位数和平均水平高出约51%和55%。过去的表现并不代表未来的结果。实际投资者回报可能会有所不同。1资料来源:标普 Capital IQ2025。总回报假设股息再投资。2公开交易的抵押REITs数据集由截至2025年2月的纽约证券交易所(“NYSE”)和纳斯达克上市公司组成。

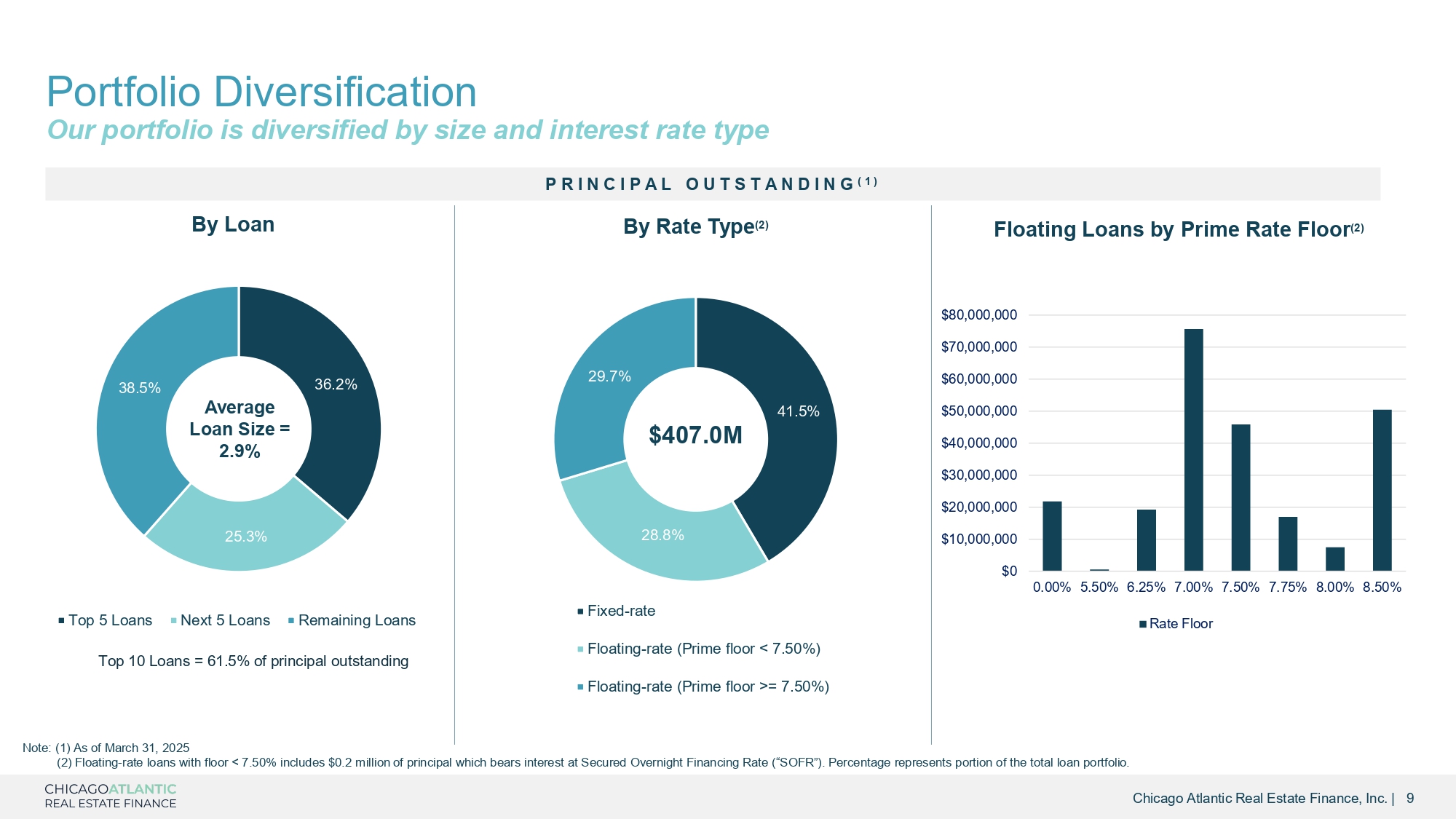

投资组合多样化我们的投资组合按规模和利率类型进行多样化P RI NCI P A L O UT S T A NDI NG(1)按贷款注:(1)截至2025年3月31日(2)下限< 7.50%的浮动利率贷款包括按有担保隔夜融资利率(“SOFR”)计息的0.2百万美元本金。百分比代表总贷款组合的一部分。36.2% 25.3% 38.5% Top 5 Loans Next 5 Loans Remaining Loans Top 10 Loans = 61.5% of Principal Outstanding Average Loan Size = 2.9% 41.5% 28.8% 29.7% Fixed-rate floating-rate(Prime floor < 7.50%)Floating-rate(Prime floor > = 7.50%)by rate type(2)floating loans by prime rate floor(2)$ 00.00% 5.50% 6.25% 7.00% 7.50% 7.75% 8.00% 8.50% $ 10,000,000 $ 30,000,000 $ 20,000,000 $ 40,000,000 $ 50,000,000 $ 60,000,000 $ 80,000,000 $ 70,000,000 rate floor Chicago Atlantic Real Estate Finance, Inc. | 9 $ 407.0m

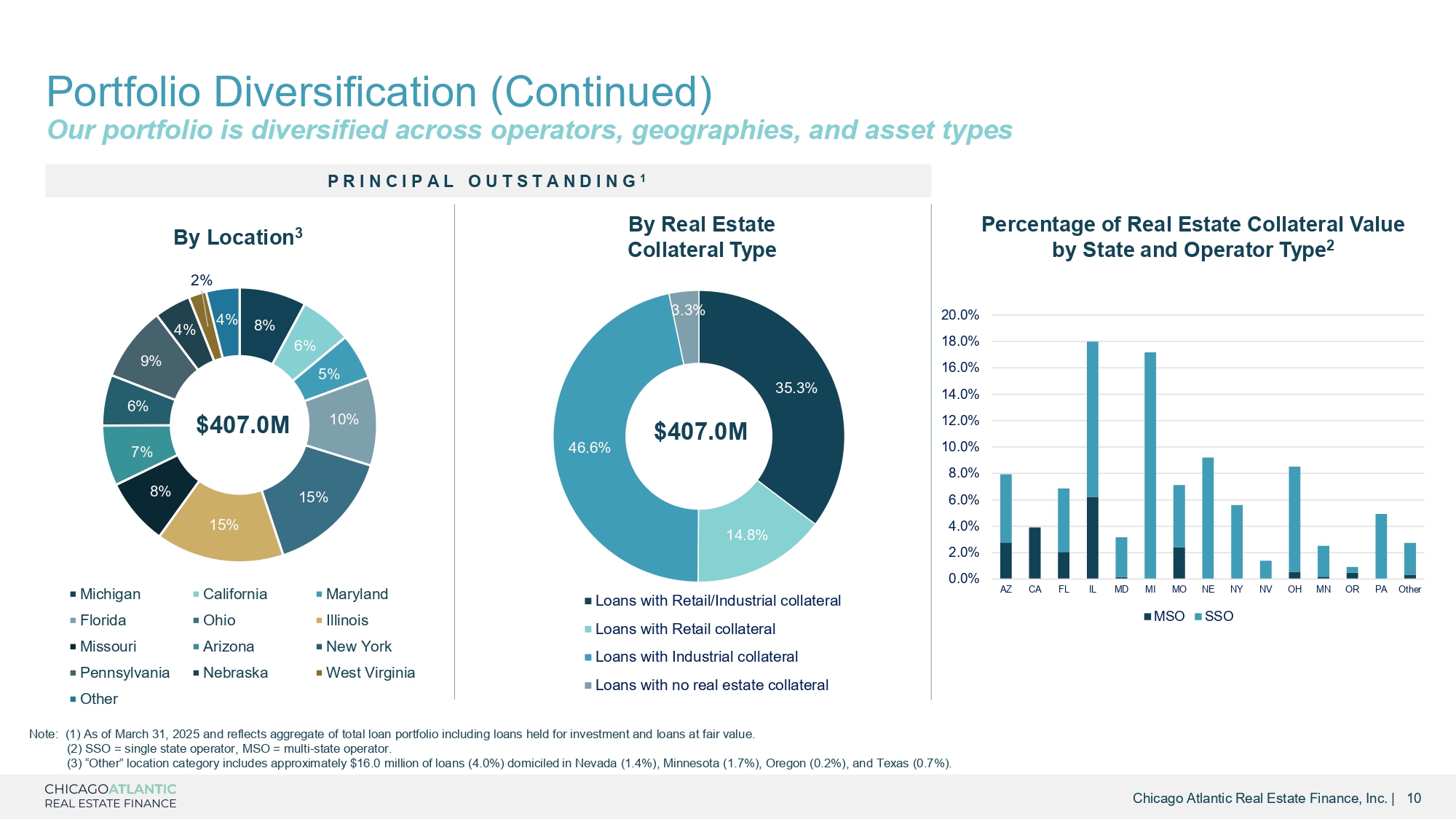

投资组合多元化(续)我们的投资组合在运营商、地区和资产类型上实现多元化P RI NCI P A L O UT S T A NDI NG 1注:(1)截至2025年3月31日,反映总贷款组合的总和,包括为投资而持有的贷款和按公允价值计算的贷款。(2)SSO =单态算子,MSO =多态算子。各州房地产抵押品价值百分比和经营者类型2 20.0% 18.0% 16.0% 14.0% 12.0% 10.0% 8.0% 6.0% 4.0% 2.0% 0.0% AZ 加利福尼亚州 FL或PA其他IL MD MI MO NE NY NV OH MN MSO SSO 35.3% 14.8% 46.6% 3.3%零售/工业抵押贷款贷款零售抵押贷款工业抵押贷款无房地产抵押贷款4.07亿美元房地产抵押类型8% 6% 5% 10% 15% 15% 8% 7% 6% 9% 4% 2% 4%密歇根佛罗里达密苏里宾夕法尼亚其他加州俄亥俄亚利桑那内布拉斯加州马里兰伊利诺斯州纽约西弗吉尼亚州4.07亿美元(3)“其他”地点类别包括约1600万美元的贷款(4.0%)注册地为内华达州(1.4%)、明尼苏达州(1.7%)、俄勒冈州(0.2%)、德克萨斯州(0.7%)。Chicago Atlantic Real Estate Finance, Inc. | 10按地点3

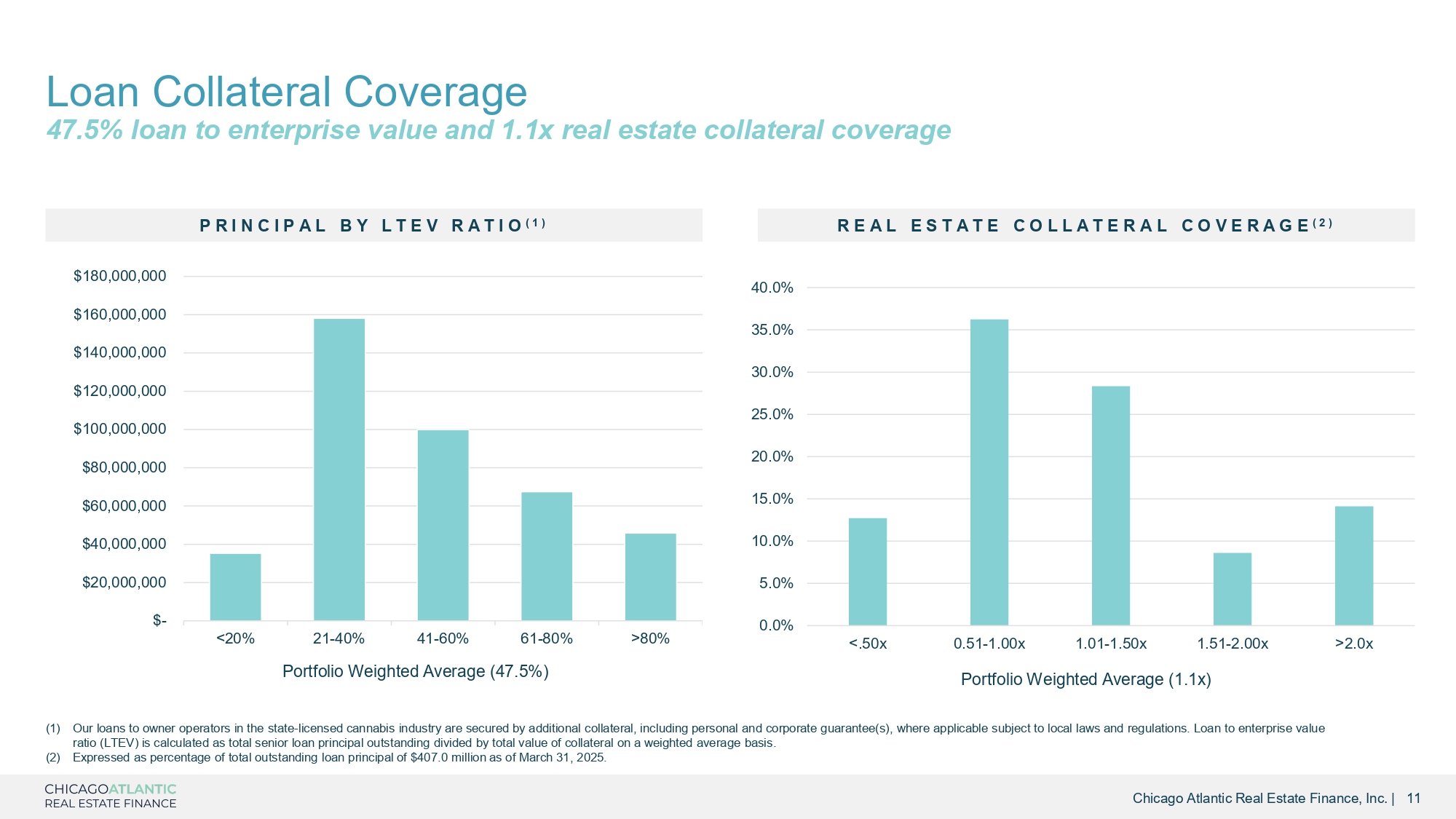

贷款抵押品覆盖率47.5%贷款对企业价值和1.1倍房地产抵押品覆盖率R EA L EST A T E C O L A T E R A L C O VER A G E(2)0.51-1.00x 1.01-1.50x 1.51-2.00x投资组合加权平均(1.1x)P RI NCI P A L by L T E V RA T I O(1)(1)我们向国家许可的大麻行业所有者经营者提供的贷款由额外抵押品担保,包括个人和公司担保,适用时以当地法律法规为准。贷款与企业价值比率(LTEV)的计算方法为未偿还的高级贷款本金总额除以按加权平均数计算的抵押品总价值。(2)以截至2025年3月31日未偿还贷款本金总额4.07亿美元的百分比表示。$-20,000,000 $ 40,000,000 $ 60,000,000 $ 80,000,000 $ 100,000,000 $ 120,000,000 $ 140,000,000 $ 160,000,000 $ 180,000,000 < 20% 21-40% 41-60% 61-80%投资组合加权平均(47.5%)> 80% 0.0% Chicago Atlantic Real Estate Finance, Inc. | 115.0% 10.0% 15.0% 20.0% 25.0% 30.0% 35.0% 40.0% <.50x > 2.0x

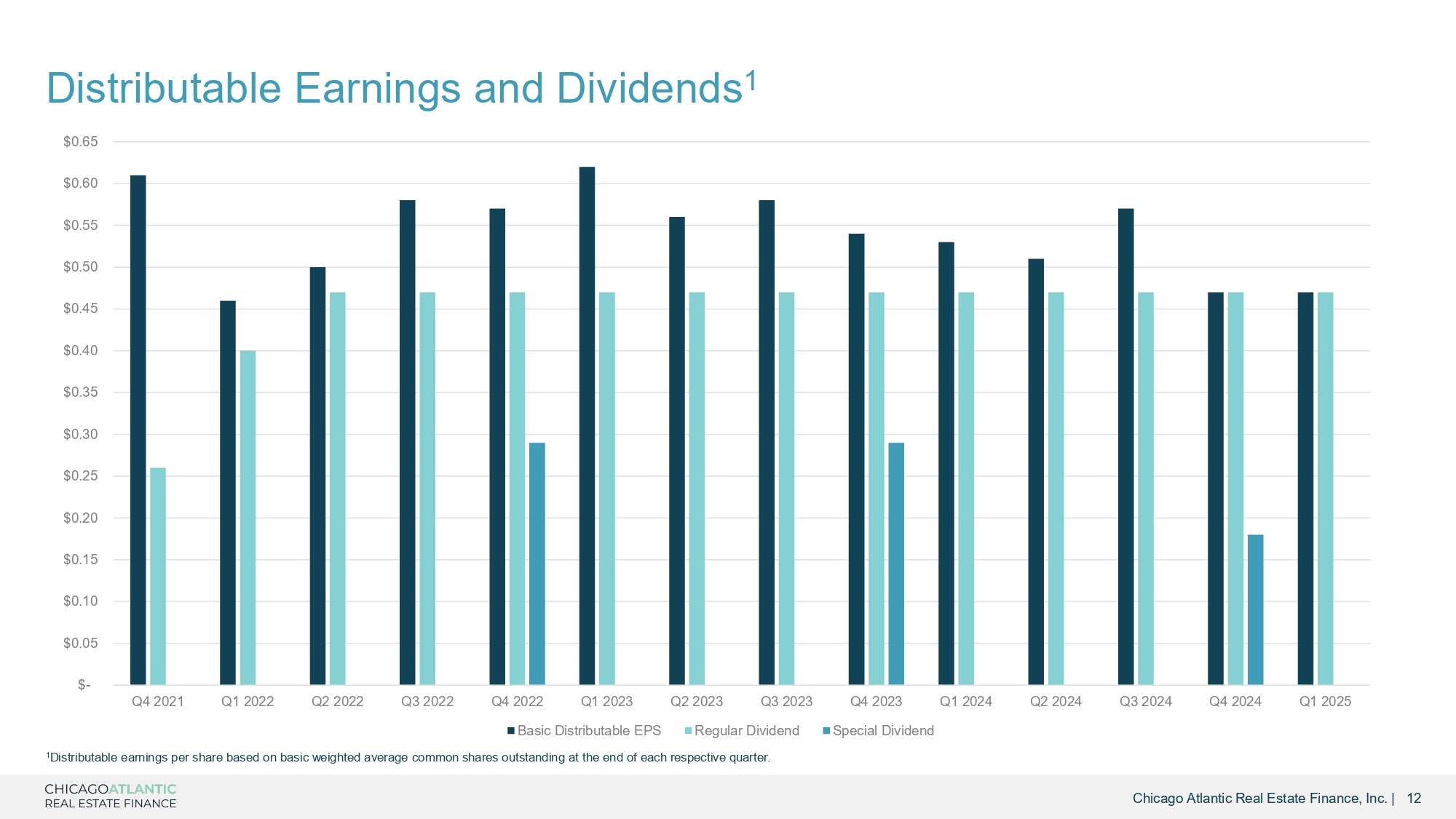

可分配收益和股息1 $ 0.65 $ 0.60 $ 0.55 $ 0.50 $ 0.45 $ 0.40 $ 0.35 $ 0.30 $ 0.25 $ 0.20 $ 0.15 $ 0.10 $ 0.05 $-Q4 2021 Q1 2022 Q2 2022 Q3 2022 Q4 2023 Q2 2023 Q3 2023 Q4 2023特别股息Q1 2024 Q2 2024 Q3 2024 Q4 2024 Q1 2025基本可分配每股收益定期股息1可分配每股收益,基于各季度末已发行在外的基本加权平均普通股。Chicago Atlantic Real Estate Finance, Inc. | 12

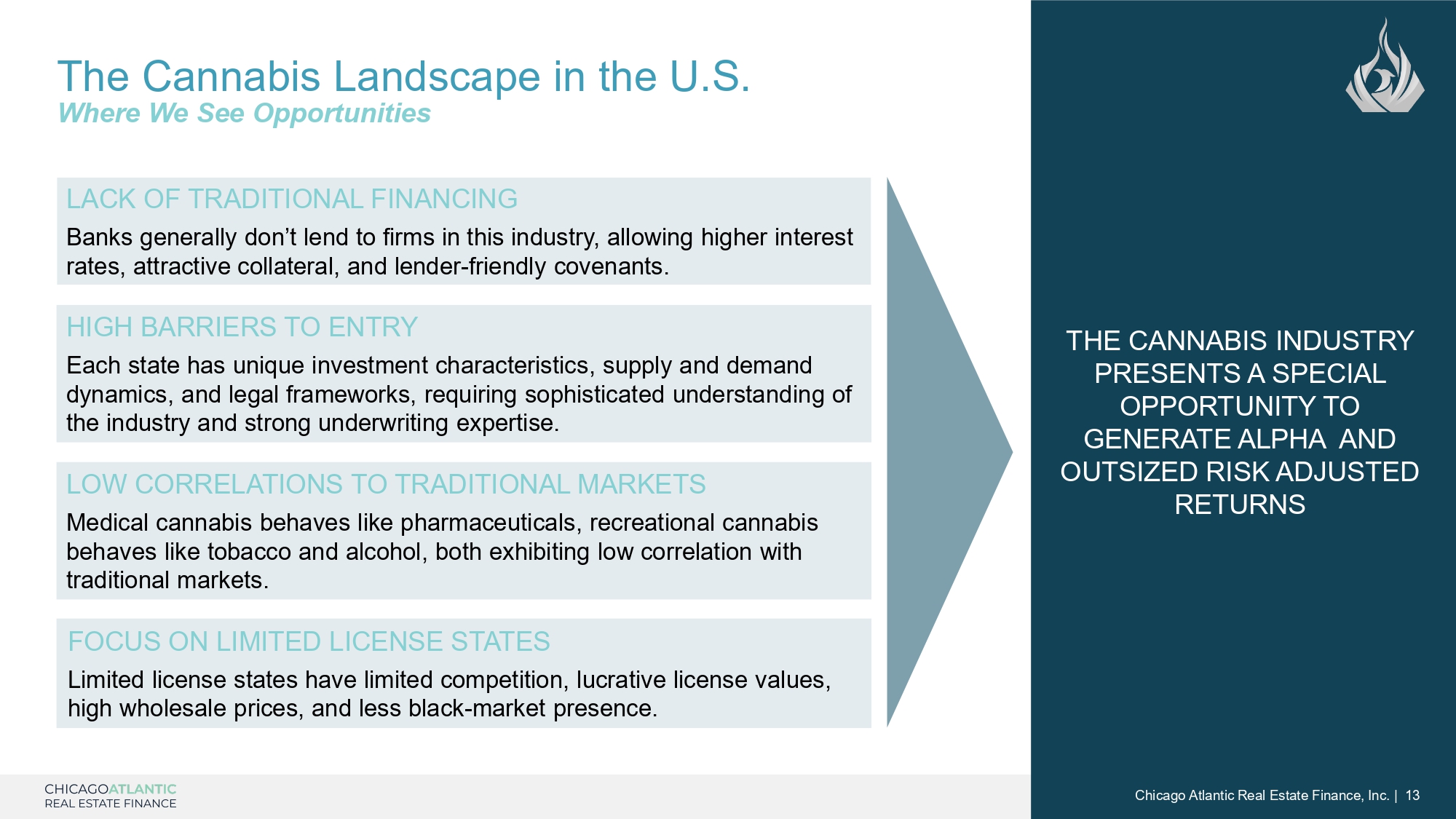

美国的大麻格局,我们在其中看到了机会大麻行业提供了一个特别的机会来产生ALPHA和外部风险调整后的回报缺乏传统的融资银行通常不会向该行业的公司提供贷款,允许更高的利率、有吸引力的抵押品和对贷方友好的契约。与传统市场相关性低医用大麻的行为类似于药品,休闲大麻的行为类似于烟草和酒精,两者都与传统市场表现出低相关性。进入门槛高每个州都有独特的投资特点、供需动态和法律框架,需要对行业有老练的理解和强大的承保专业知识。专注于有限的许可证州有限的许可证州竞争有限,许可证价值丰厚,批发价格高,黑市存在较少。Chicago Atlantic Real Estate Finance, Inc. | 13

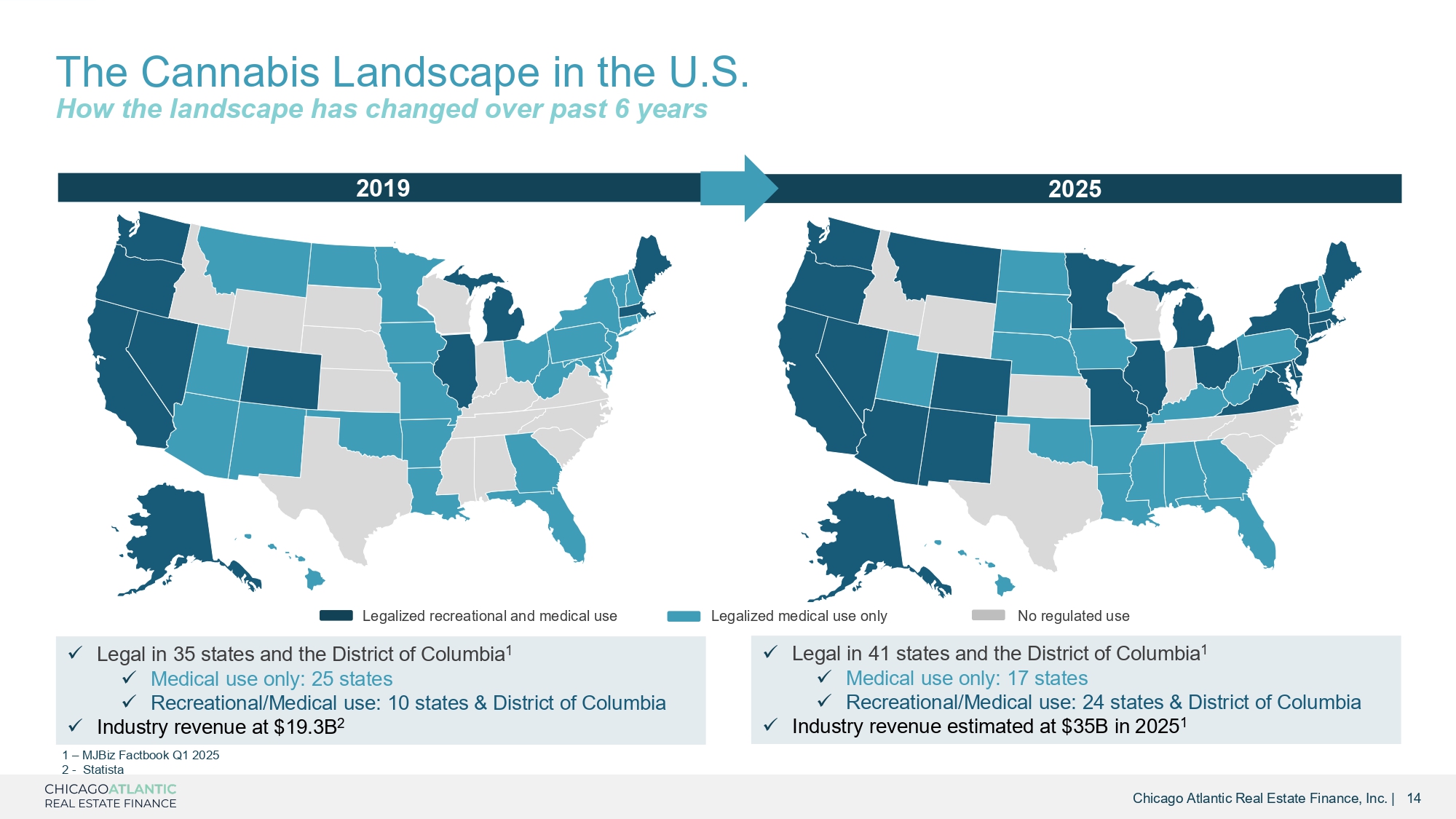

美国的大麻格局过去6年中景观发生了怎样的变化20192025 x 41个州和哥伦比亚特区的合法用途1 x仅医疗用途:17个州x娱乐/医疗用途:24个州和哥伦比亚特区x 2025年行业收入估计为35B美元1合法的娱乐和医疗用途合法的医疗用途仅无规范用途x 35个州的合法用途和哥伦比亚特区1 x仅医疗用途:25个州x娱乐/医疗用途:10个州和哥伦比亚特区x行业收入为$ 19.3B 21 – MJBiz Factbook 2025年第一季度2-Statista Chicago Atlantic Real Estate Finance, Inc. | 14

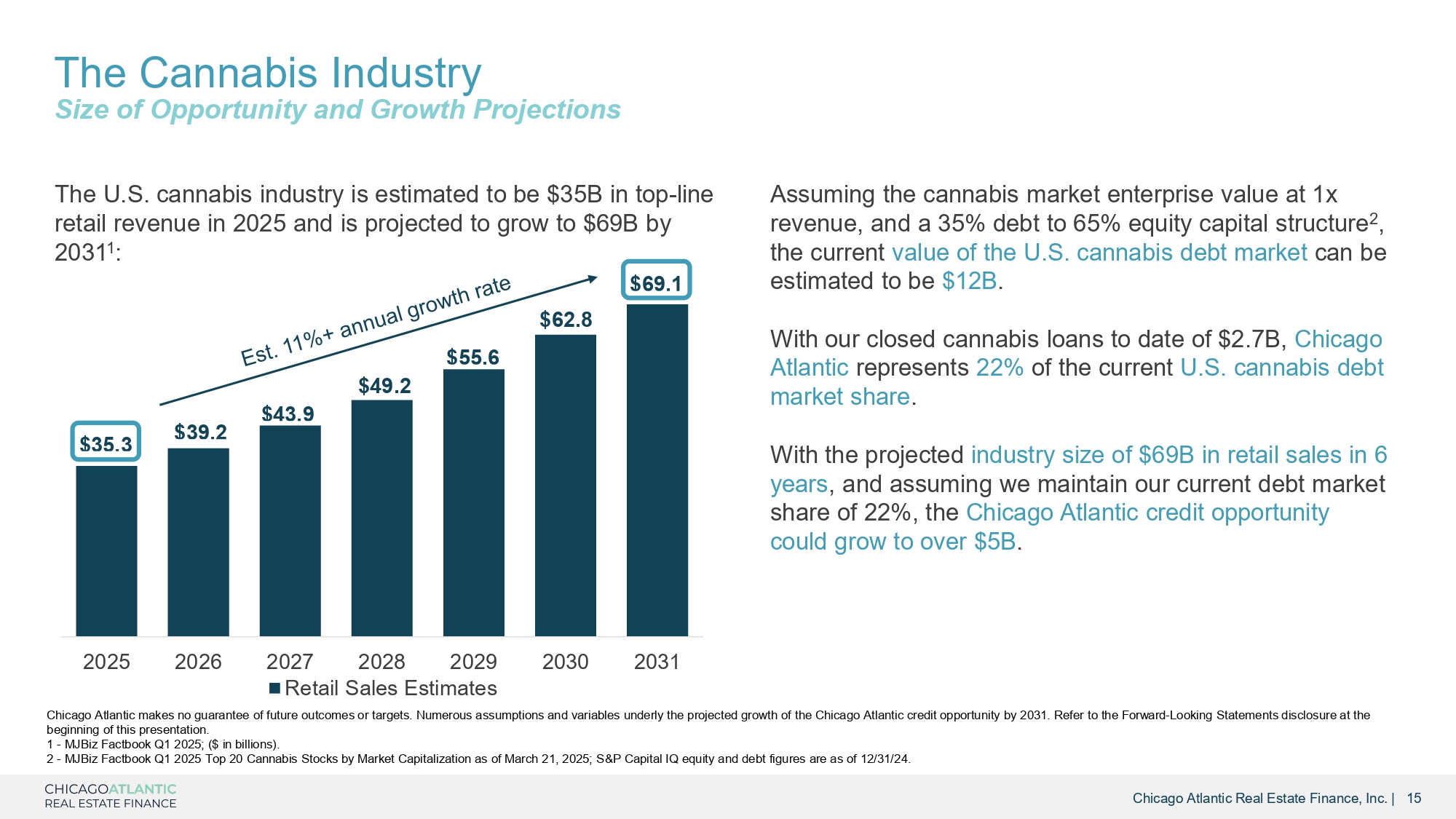

2025202620272028202920302031零售销售估计数Chicago Atlantic不保证未来的结果或目标。到2031年,Chicago Atlantic信贷机会的预计增长有许多假设和变量。请参阅本演示文稿开头的前瞻性陈述披露。1-MJBiz Factbook Q1 2025;(十亿美元)。2-MJBiz Factbook截至2025年3月21日按市值排名的2025年第一季度大麻股票前20名;标普 Capital IQ股权和债务数据截至12/31/24。$ 35.3 $ 39.2 $ 43.9 $ 49.2 $ 55.6 $ 62.8美国大麻行业预计2025年顶线零售收入为$ 35B,预计到2031年将增长到$ 69B 1:$ 69.1大麻行业规模机会和增长预测假设大麻市场企业价值为1倍收入,以及35%的债务到65%的股权资本结构2,美国大麻债务市场的当前价值可估计为$ 12B。迄今为止,我们已关闭的大麻贷款为2美元。7b,Chicago Atlantic占目前美国大麻债务市场份额的22%。预计6年后零售额的行业规模为$ 69B,并假设我们维持目前22%的债务市场份额,则Chicago Atlantic的信贷机会可能会增长到超过$ 5B。Chicago Atlantic Real Estate Finance, Inc. | 15

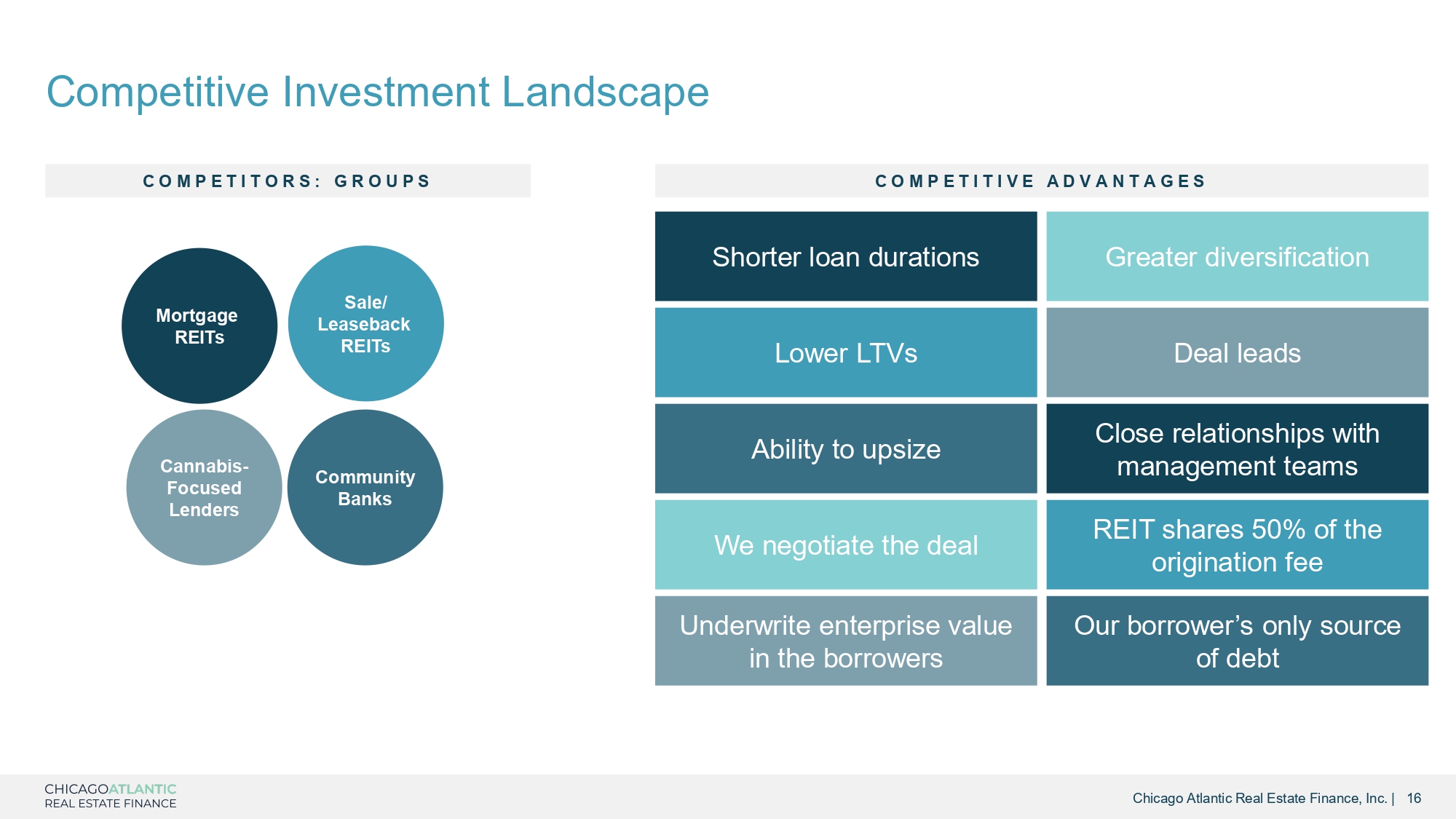

更大的多元化更短的贷款期限交易导致更低的LTV与管理团队的密切关系Ability扩大REIT份额50%的发起费我们就交易进行谈判我们借款人的唯一债务来源在借款人的竞争投资格局中承销企业价值C O M P E T I T O R S:G R O U P S抵押REITs销售/回租REITs Cannabis-Focused Lenders Community Banks丨Chicago Atlantic Real Estate Finance,Inc. Chicago Atlantic Real Estate Finance, Inc. | 16 C O M PET I T V A D V A N T A G ES

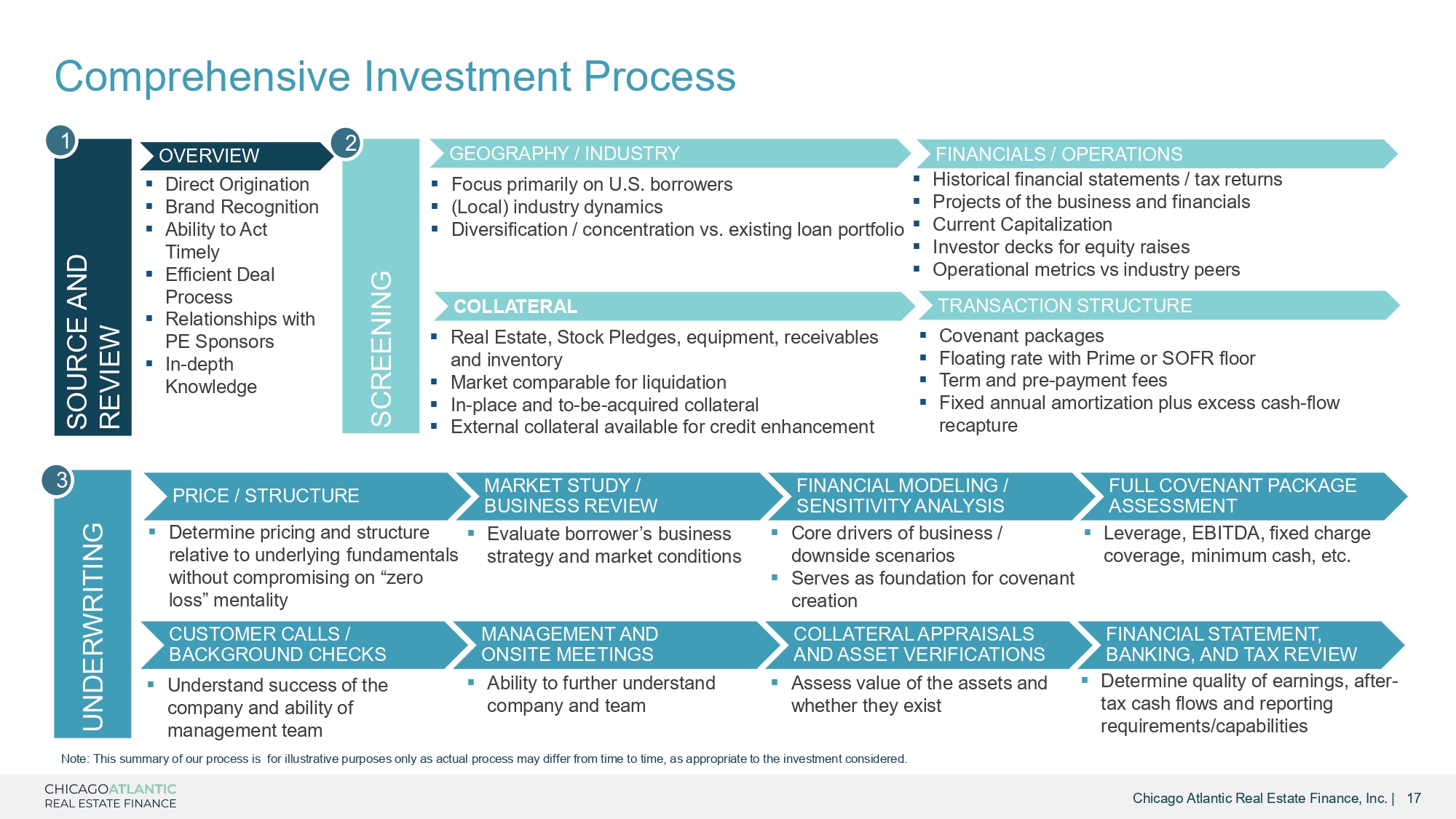

综合投资流程来源和审查1筛选2抵押品地理/行业▪主要关注美国借款人▪(本土)行业动态▪多元化/集中vs.现有贷款组合▪金融/运营▪历史财务报表/纳税申报表▪商业和财务的项目当前资本化▪股权融资的投资者套牌▪运营指标vs行业同行交易结构▪盟约包▪带Prime或SOFR底板的浮动费率▪期限和预付费费用▪固定的年度摊销加上超额现金流回收▪房地产、股票质押、设备、应收账款和存货▪清算的市场可比性▪已到位和即将获得的抵押品▪可用于增信承销的外部抵押品3市场研究/业务审查▪评估借款人的业务战略和市场状况完整的《公约》一揽子评估▪杠杆、EBITDA、固定费用覆盖率、最低现金等管理和现场会议▪进一步了解公司和团队财务建模/敏感性分析的Ability▪业务/下行情景的核心驱动因素▪作为立约抵押评估和资产核查的基础▪评估资产的价值以及是否存在概述▪直接起源▪品牌认知度▪及时采取行动的Ability▪高效的交易流程▪与PE保荐机构的关系▪深度知识价格/结构▪确定定价和结构相对于基本面不妥协“零损失”心态客户来电/背景调查▪了解企业的成功与管理团队的能力财务报表、银行、税务审查▪确定收益质量、税后现金流和报告要求/能力注:我们的流程摘要仅用于说明目的,因为实际流程可能不时有所不同,视所考虑的投资而定。Chicago Atlantic Real Estate Finance, Inc. | 17

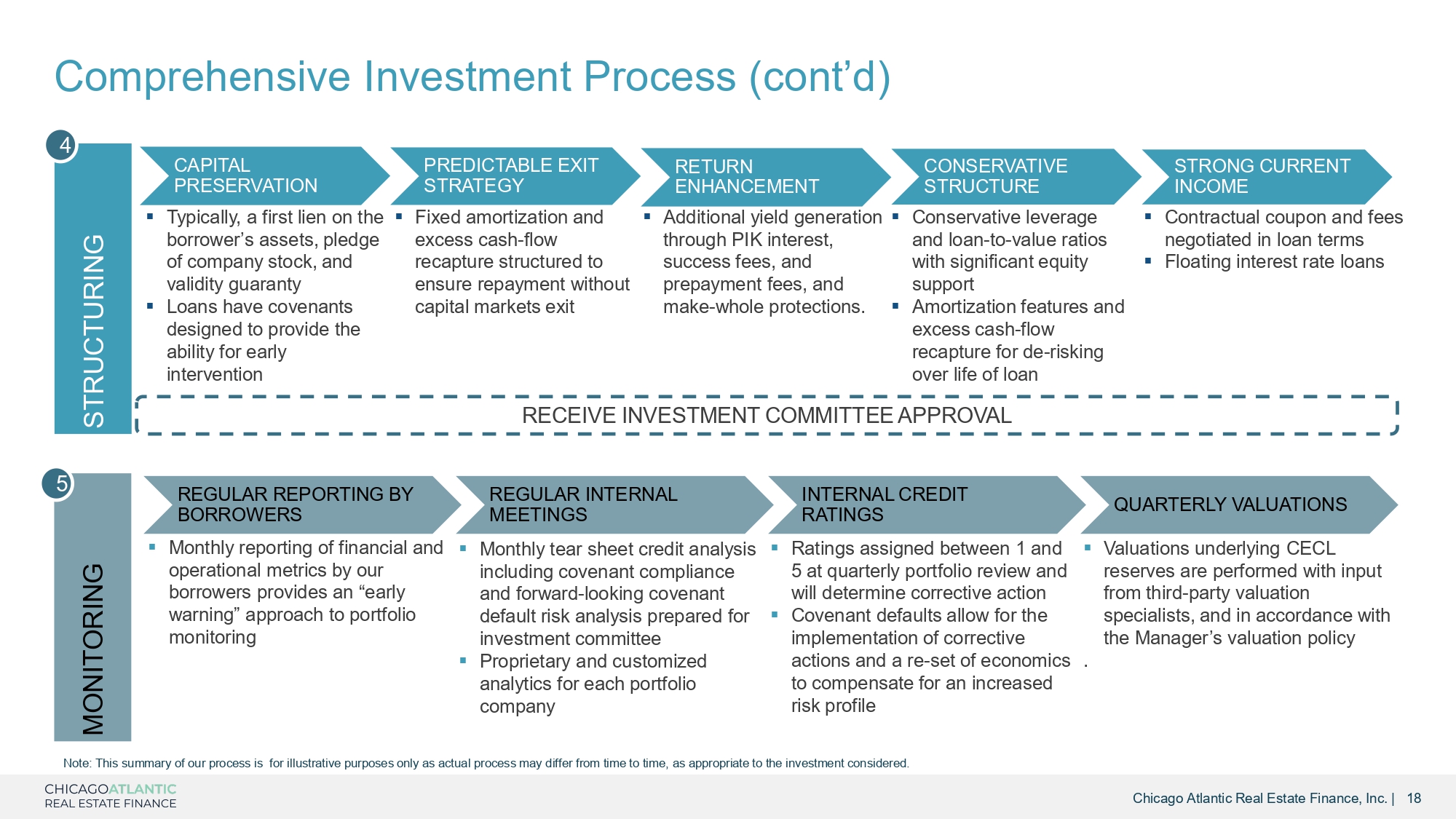

综合投资流程(续)结构4监测5季度估值借款人定期报告▪我们的借款人每月报告财务和运营指标,为投资组合监测定期内部会议提供了一种“早期预警”方法▪为投资委员会准备的包括契约合规和前瞻性契约违约风险分析在内的月度撕单信用分析▪每个投资组合公司的专有和定制分析▪CECL储备的基础估值是根据第三方估值专家的投入进行的,并根据管理人的估值政策内部信用评级▪在季度投资组合审查中分配在1到5之间的评级,并将确定纠正措施▪契约违约允许实施纠正行动和重新设定经济学。以补偿风险状况增加的资本保全▪典型的是,对借款人资产的优先留置权、公司股票质押、及有效性保证▪贷款有旨在提供早期干预能力的契约强劲的经常收入▪按贷款条款议定的订约息票及费用▪浮动利率贷款保守结构▪保守杠杆和贷款价值比,权益支撑显著▪贷款回报增强全生命周期去风险的摊销特征和超额现金流回收▪通过PIK利息、成功费、预付费产生额外收益率,并提供整体保护。可预测的退出策略▪固定摊销和超额现金流回收结构,以确保在没有资本市场退出的情况下进行偿还接受投资委员会批准注:我们的流程摘要仅用于说明目的,因为实际流程可能不时不同,视所考虑的投资而定。Chicago Atlantic Real Estate Finance, Inc. | 18

截至2025年3月31日止三个月财务概览附录Chicago Atlantic Real Estate Finance, Inc. | 19

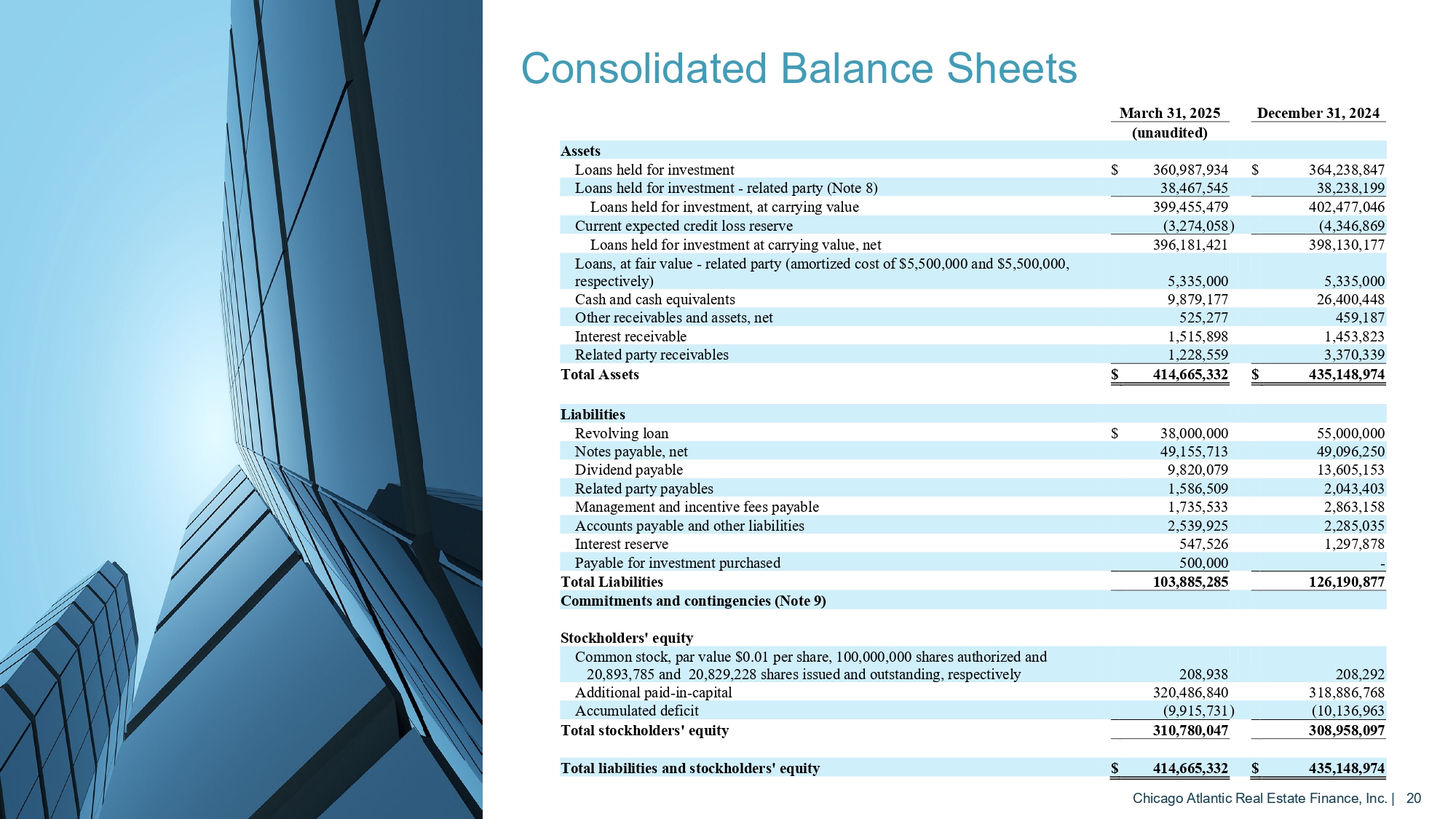

合并资产负债表2024年12月31日资产为投资而持有的贷款为投资关联方持有的贷款(附注8)2025年3月31日(未经审计)360,987,93438,467,545美元364,238,84738,238,199美元为投资而持有的贷款,按账面价值计算399,455,479402,477,046当期预期信用损失准备金(3,274,058)(4,346,869按账面价值为投资而持有的贷款,按公允价值计算的贷款净额396,181,421398,130,177-关联方(摊余成本分别为5,500,000美元和5,500,000美元)5,335,0005,335,000现金及现金等价物9,879,17726,400,448其他应收款和资产,应收利息净额525,277459,187应收利息1,515,8981,453,823关联方应收款项1,228,5593,370,339总资产$ 414,665,332 $ 435,148,974负债循环贷款$ 38,000,00055,000,000应付票据,净额49,155,71349,096,250应付股利9,820,07913,605,153应付关联方款项1,586,5092,043,403应付管理和奖励费1,735,5332,863,158应付账款和其他负债2,539,9252,285,035利息准备金547,5261,297,878应付购买的投资500,000-负债总额103,885,285126,190,877分别208,938208,292额外实收资本320,486,840318,886,768累计赤字(9,915,731)(10,136,963股东权益总额负债和股东权益总额310,780,047美元414,665,332308,958,097美元435,148,974美元Chicago Atlantic Real Estate Finance, Inc. | 20

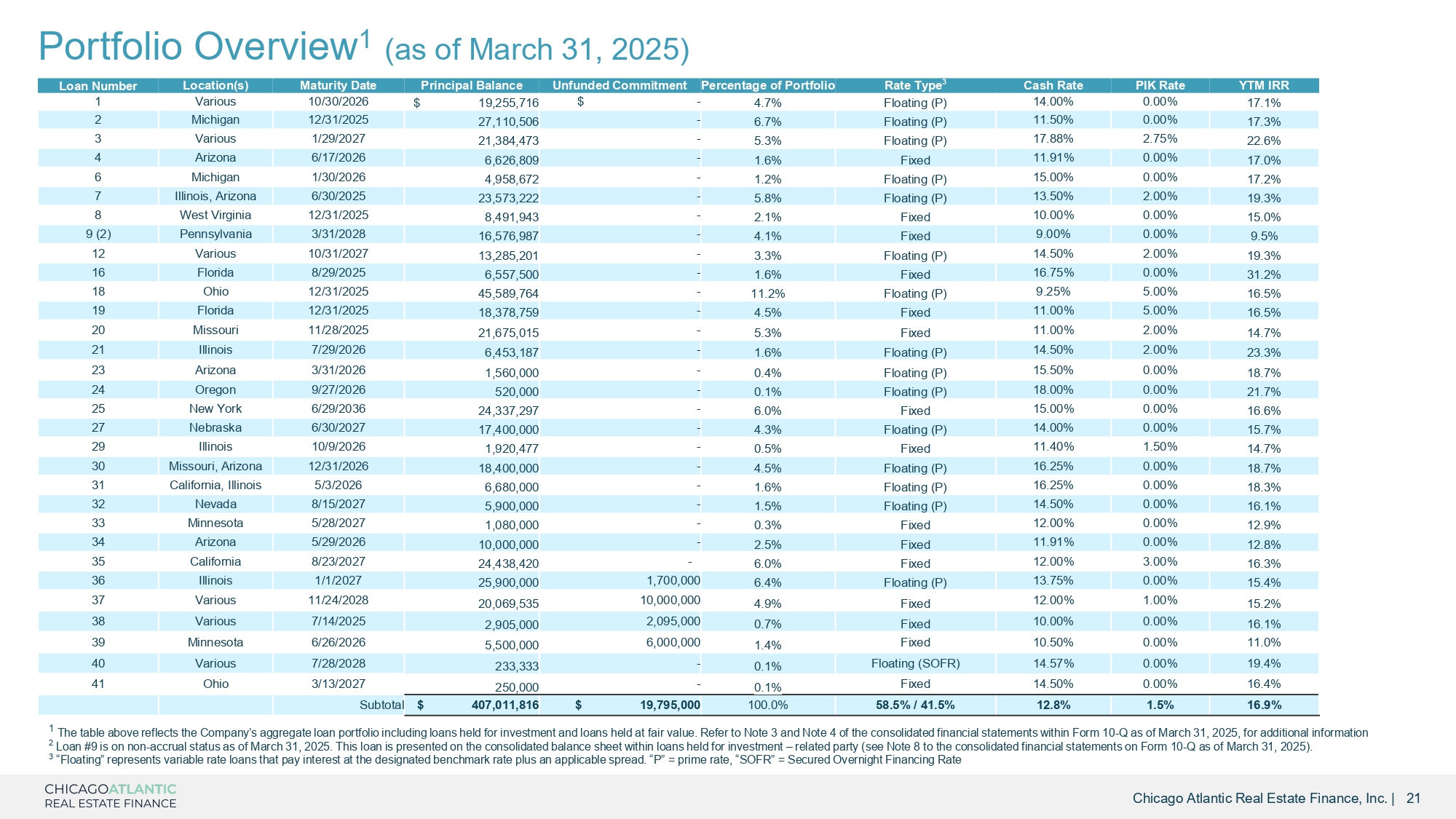

投资组合概览1(截至2025年3月31日)Chicago Atlantic房地产金融,Inc. | 21YTM IRR PIK利率现金利率利率类型3投资组合中无资金承诺本金余额的百分比到期日地点贷款数量17.1% 0.00 % 14.00%浮动(P)4.7% $-$ 19,255,71610/30/2026各种117.3% 0.00 % 11.50%浮动(P)6.7%-27,110,50612/31/2025密歇根222.6% 2.75% 17.88%浮动(P)5.3%-21,384,4731/29/2027各种317.0% 0.00 % 11.91%固定1.6%-6,626,8096/17/2026亚利桑那州417.2% 0.00 % 15.00%浮动(P)1.2%-4,958,6721/30/2026密歇根619.3% 2.00% 13.50%浮动亚利桑那州715.0% 0.00:00:00固定2.1%-8,491,94312/31/2025西弗吉尼亚州89.5% 0.00:00固定4.1%-16,576,9873/31/2028宾夕法尼亚州9(2)19.3% 2.00% 14.50%浮动(P)3.3%-13,285,20110/31/2027各种1231.2% 0.00:00:00固定1.6%-6,557,5008/29/2025佛罗里达州1616.5% 5.00% 9.25%浮动(P)11.2%-45,589,76412/31/2025俄亥俄州1816.5% 5.00% 11.00%固定4.5%-18,378,75912/31/2025佛罗里达州1914.7% 2.00% 11.00%固定5.3%-21,675,01511/28/2025密苏里州2023.3% 2.00% 14.50%浮动(P)1.618.00%浮动(P)0.1%-520,0009/27/2026俄勒冈州2416.6% 0.000% 15.00%固定6.0%-24,337,2976/29/2036纽约2515.7% 0.000% 14.00%浮动(P)4.3%-17,400,0006/30/2027内布拉斯加州2714.7% 1.50% 11.40%固定0.5%-1,920,47710/9/2026伊利诺伊州2918.7% 0.000% 16.25%浮动(P)4.5%-18,400,00012/31/2026密苏里州亚利桑那州3018.3% 0.000% 16.25%浮动(P)1.6%-6,680,0005/3/2026加利福尼亚州,伊利诺伊州3116.1% 0.00 % 14.50%浮动(P)1.5%-5,900,0008/15/2027内华达3212.9% 0.00 % 12.00%固定0.3%-1,080,0005/28/2027明尼苏达3312.8% 0.00 % 11.91%固定2.5%-10,000,0005/29/2026亚利桑那州3416.3% 3.00% 12.00%固定6.0%-24,438,4208/23/2027加利福尼亚州3515.4% 0.00 % 13.75%浮动(P)6.4% 1,700,00025,900,0001/1/2027伊利诺伊州3615.2% 1.00% 12.00%固定4.9% 10,000,069,53511/24/2028各种3716.1% 0.00 % 10.00%固定0.7% 2,095,0002,905,0007/14/2025各种3811.0% 0.00 % 10.50%固定1.4% 6,000,0005,500,0006/26-250,0003/13/2027 Ohio 4116.9% 1.5% 12.8% 58.5%/41.5% 100.0% $ 19,795,000 $ 407,011,816小计1上表反映了公司的总贷款组合,包括为投资而持有的贷款和以公允价值持有的贷款。有关更多信息,请参阅截至2025年3月31日表格10-Q内的合并财务报表附注3和附注4 2贷款# 9截至2025年3月31日处于非应计状态。这笔贷款在为投资而持有的贷款–关联方的综合资产负债表中列报(见截至2025年3月31日表格10-Q的综合财务报表附注8)。3“浮动”指按指定基准利率加适用利差支付利息的浮动利率贷款。“P”= prime rate,“SOFR”=有担保隔夜融资利率

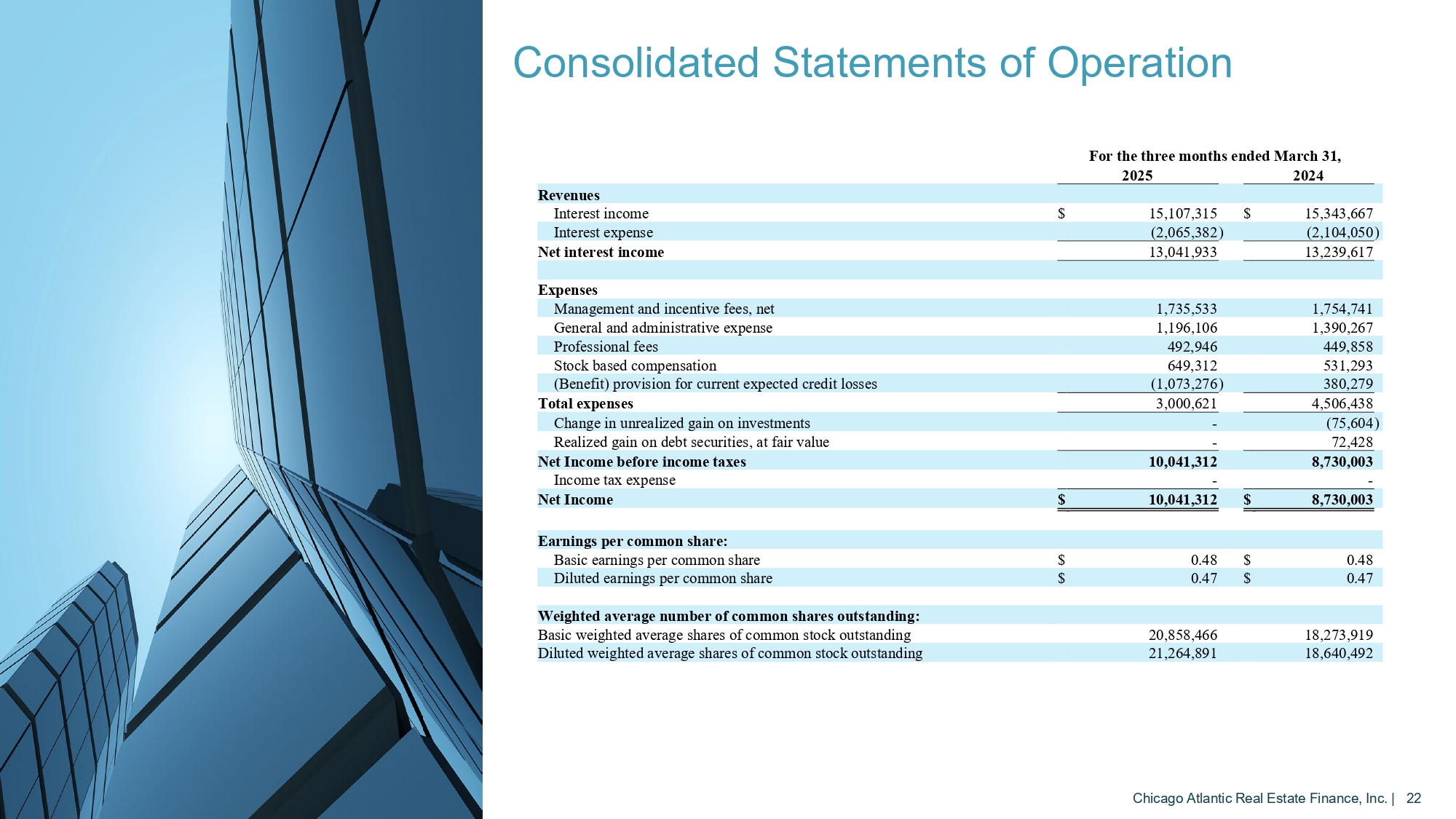

合并经营报表Chicago Atlantic Real Estate Finance, Inc. | 22截至2024年3月31日止三个月2025年收入15,343,667美元15,107,315美元利息收入(2,104,050)(2,065,382)利息支出13,239,61713,041,933净利息收入支出1,754,7411,735,533管理和奖励费用净额1,390,2671,196,106一般和管理费用449,858492,946专业费用531,293649,312股票补偿380,279(1,073,276)(效益)当期预期信用损失准备4,506,4383,000,621费用总额(75,604)-投资未实现收益变化72,428-债务证券已实现收益,按公允价值计算8,730,00310,041,312所得税前净收入--所得税费用8,730,003美元10,041,312美元每股普通股净收益:0.48美元0.48美元每股普通股基本收益0.47美元0.47美元稀释后每股普通股收益已发行普通股加权平均数:18,273,91920,858,466股已发行普通股基本加权平均股18,640,49221,264,891股已发行普通股稀释加权平均股

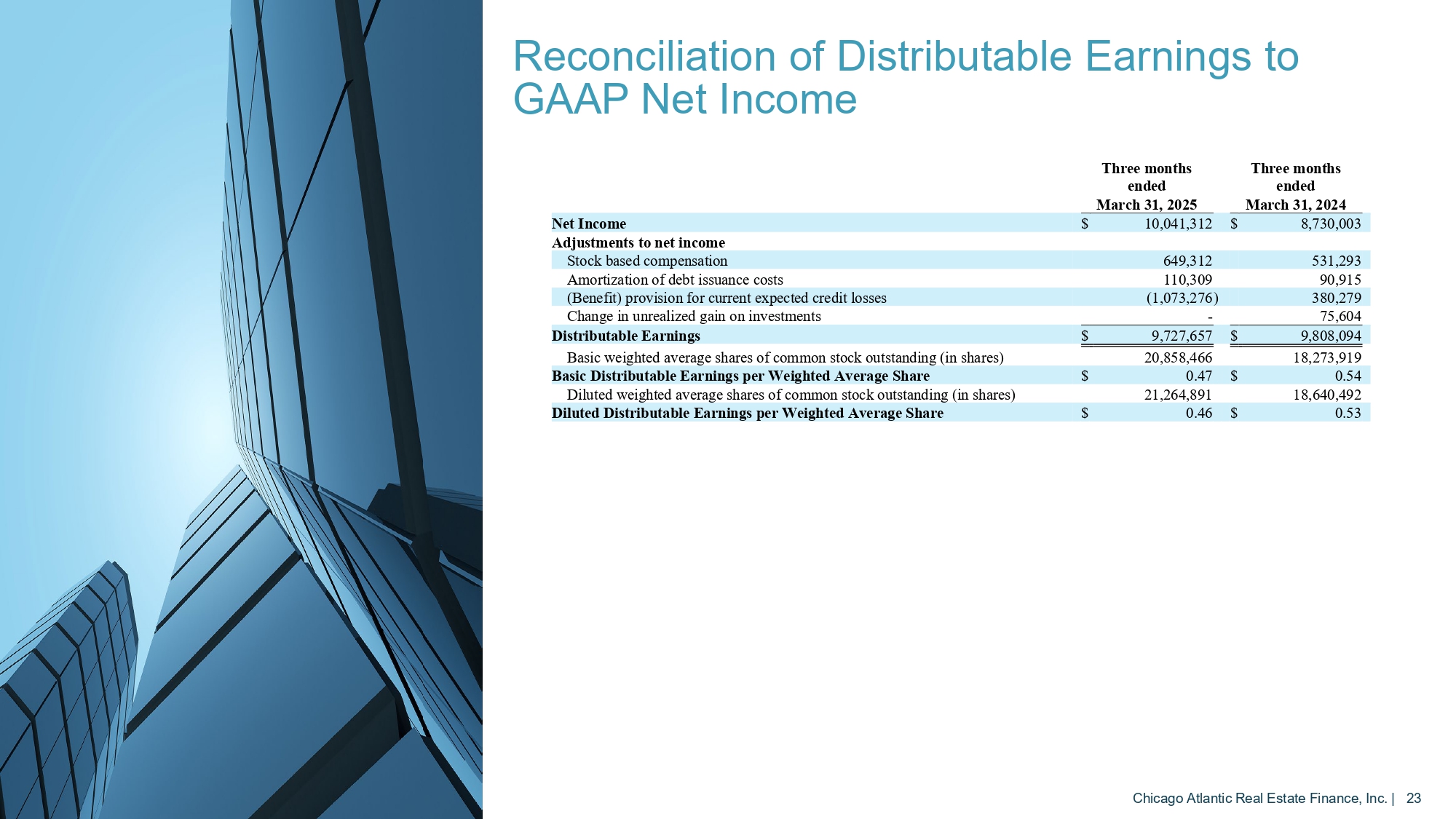

可分配收益与GAAP净利润的对账Chicago Atlantic Real Estate Finance, Inc. | 23截至2024年3月31日止三个月3月31日,20258,730,003美元10,041,312美元净收入调整净收入531,293649,312基于股票的补偿90,915110,309债务发行成本摊销380,279(1,073,276)(效益)当期预期信用损失准备金75,604-未实现投资收益变化9,808,094美元9,727,657美元可分配收益18,273,91920,858,466股已发行普通股基本加权平均股数(股)0.54美元0.47美元每股加权平均基本可分配收益18,640,49221,264,891股已发行普通股稀释加权平均股数(股)0.53美元0.46美元加权平均每股摊薄收益

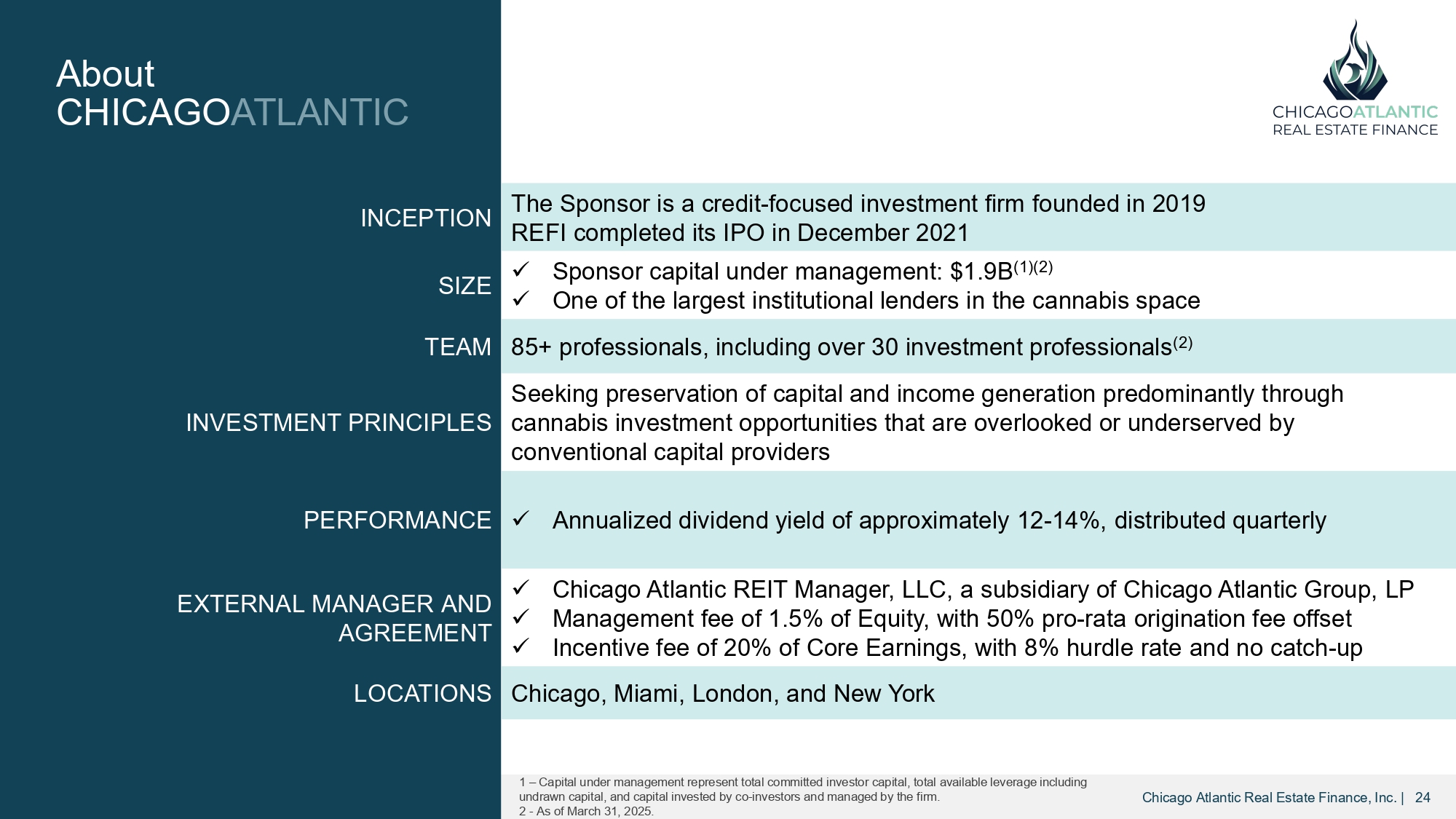

关于CHICAGO ATLANTIC保荐人是一家专注于信贷的投资公司,成立于2019年,REFI于2021年12月完成首次公开募股,成立时间x Sponsor capital under management:$ 1.9b(1)(2)x大麻领域最大的机构贷方之一,规模85 +专业人士,其中包括30多名投资专业人士(2)团队主要通过被传统资本提供者投资原则所忽视或服务不足的大麻投资机会寻求资本保全和创收x年化股息收益率约为12-14 %,季度业绩分布x丨芝加哥大西洋丨Chicago Atlantic REIT Manager,LLC,Chicago Atlantic Group的子公司,LP x 1.5%的股权的管理费,50%的发起费用按比例抵消x核心收益20%的激励费用,8%的门槛率和没有追赶的外部经理和协议芝加哥、迈阿密、伦敦和纽约地点1 –管理的资本代表承诺投资者资本总额、包括未提取资本在内的总可用杠杆以及共同投资者投资并由公司管理的资本。2-截至2025年3月31日。Chicago Atlantic Real Estate Finance, Inc. | 24