附件 10.1

投资者说明会2025年9月纳斯达克:SUNE为2003年以来的能源转型提供动力

前瞻性陈述2/为能源转型提供动力过去的表现并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性强,存在投资全损的风险。我们在SUNation Energy Inc.的前景受到不确定性和风险的影响。本演示文稿包含1995年《私人证券诉讼改革法》、经修订的1933年《证券法》第27 A节和经修订的1934年《证券交易法》第21 E节含义内的前瞻性陈述。公司打算将此类前瞻性陈述以上述章节提供的安全港为准。您不应过分依赖前瞻性陈述,因为它们是基于我们当前的预期、预测和假设。这些前瞻性陈述主要基于对未来事件的预期或预测,可能受到不准确假设的影响,并受到各种业务风险以及已知和未知不确定性的影响,其中一些超出了管理层的控制范围。因此,实际结果可能与本演示文稿中包含的前瞻性陈述存在重大差异。本演示文稿中包含的任何非历史事实陈述的陈述均可被视为前瞻性陈述。公司无法预测或事后确定哪些因素会导致实际结果与前瞻性陈述或其他陈述所表明的结果存在重大差异,包括由于失去住宅税收抵免和2025年7月《一大美丽法案》颁布后可能导致的其他实质性变化而产生的负面影响(如果有的话)。读者应将包含“相信”、“预期”、“预期”、“打算”、“估计”、“计划”、“项目”、“应该”等词语的陈述,或其他预测或指示未来事件或趋势的表述,视为具有不确定性和前瞻性。我们提醒读者不要过分依赖任何此类前瞻性陈述。公司不承诺公开更新或修改前瞻性陈述,无论是因为新信息、未来事件或其他原因。有关可能对公司及其运营产生重大影响的因素的其他信息包含在公司提交给SEC的文件中,这些文件可在SEC网站www.sec.gov上找到。本演示文稿中包含的信息仅供参考。其无意构成任何投资决定的基础,亦不构成出售公司或任何相关或关联实体的股份或证券的要约或招揽。本演示文稿中的信息,包括但不限于财务指导,并不完整,应结合公司截至2025年3月31日止期间的最新10-Q表格仔细阅读,包括其中更新的后续事件和风险因素,以及公司已向SEC提交的其他报告。非公认会计原则财务指标本演示文稿包括与根据美国公认会计原则(“GAAP”)计算的财务指标不同的非公认会计原则财务指标。调整后EBITDA是本演示文稿中提供的非GAAP财务指标,是根据GAAP计算的净(亏损)收入,根据利息、所得税、折旧、摊销、股票补偿、出售资产收益、融资费用、债务重新计量损失和非现金公允价值重新计量调整进行调整,详见本演示文稿中的对账。之所以提出这些非公认会计准则财务指标,是因为公司认为它们是衡量其经营业绩的有用指标。管理层主要将这些措施作为衡量公司经营业绩的措施,并用于规划目的,包括编制公司年度经营计划和财务预测。该公司认为,这些措施作为补充信息对投资者很有用,因为分析师、投资者和其他感兴趣的各方经常使用这些措施来评估所在行业的公司。该公司还认为,这些非公认会计准则财务指标对其管理层和投资者有用,可作为衡量不同时期的比较经营业绩的指标。这些非GAAP财务指标不应被视为替代或优于其各自的GAAP财务指标,不应被视为财务业绩或运营现金流量的衡量标准,作为流动性的衡量标准,或根据GAAP得出的任何其他业绩衡量标准, 它们不应被解释为暗示公司未来的业绩将不受影响b y不寻常或非经常性项目。此外,这些措施并不反映某些现金需求,例如纳税、偿债需求、资本支出和未来可能出现的某些其他现金成本。调整后的EBITDA包含某些其他限制,包括未能反映我们的现金支出、营运资金需求的现金需求以及用于替换正在折旧和摊销的资产的现金成本。在评估非GAAP财务指标时,您应该意识到,未来公司可能会产生与本演示文稿中的某些调整相同或相似的费用。该公司提出的非GAAP财务指标不应被解释为暗示其未来业绩将不受任何此类调整的影响。管理层通过主要依赖公司的GAAP业绩以及在补充基础上使用非GAAP财务指标来弥补这些限制。由于计算方法不同,公司对这些非GAAP财务指标的定义不一定与其他公司的其他类似标题标题具有可比性。

来自我们的首席执行官“2024年,我和吉姆·布伦南担任了SUNation的领导。在一支了不起的团队的支持下,我们创建并实施了一系列举措,这些举措加强了我们的运营,降低了成本,消除了债务,提高了效率。7月份通过的《一大美丽法案》代表了我们行业的重大政策逆转;然而,我们在改善运营方面的成功让我们做好了准备,以便在这个新环境中出现机会的地方进行调整和适应。”尽管不确定性仍然存在,但我们认为,鉴于太阳能令人信服的价值主张、环境效益以及对能源独立性的支持,其长期前景是强劲的。3/为能源转型提供动力过去的表现并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性很强,存在你的投资全盘亏损的风险。SUNation处于有利地位,可以利用未来的机遇,我们致力于提供一流的客户体验。”-Scott Maskin,纳斯达克首席执行官,为纪念公司名称变更为SUNation Energy,Inc.而举行的敲钟仪式/2024年12月16日摄影由纳斯达克公司提供

SUNation Energy:Powering the Energy Transition 2022 Year Public acquires HEC and E-Gear 22,000 + systems installed 12003 Year founded $ 7020万+ customer solar savings 21 as of December 31,2024 2 as of December 31,2024 3 Management estimate in meton,based on systems installed on December 31,2024。商务:领先的住宅和商业太阳能、电池存储、电网服务解决方案提供商。转型:新的领导团队、提升的公司治理、优化的资本结构、精细化的运营战略、全企业的成本效率、对盈利增长的承诺。受尊敬的品牌:主要在纽约、佛罗里达和夏威夷运营SUNation、Hawaii Energy Connection(HEC)和E-Gear品牌名称。增长战略:通过潜在收购区域太阳能、存储和能源服务公司并与多元化能源公司结盟,补充有机增长。安装系统产生的260兆瓦太阳能发电每年避免148,345吨温室气体排放3按规模建造:对PPE的投资、长期的供应商关系和行业声誉支持美国。扩张举措。4/为能源转型提供动力过去的表现并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性很强,存在你的投资全盘亏损的风险。

乘坐“太阳能过山车”宏观事件•在2022年取得历史性表现之后,2023年的开始带来了重大的行业挑战:•硅谷银行破产»引发了一夜之间全国向EPC支付太阳能款项的变化,以及有关FDIC担保账户的金融市场不确定性•加州NEM 3.0•通货膨胀•利率•主要行业参与者的破产• 2025年的颠覆性立法(OBBBA)“我们避免了不止几座冰山——在捏造的逆风和经济噪音中航行——而且阳光已经变得更加强大。我们很稳定,我们很精干,在我看来,我们的表现要优于同行。”-斯科特·马斯金,首席执行官2025年8月5日/为能源转型提供动力过去的表现并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性强,存在投资全损的风险。

加强治理改善流动性+精简资本Structure显著去杠杆降低运营费用新增领导层和具备相关行业、资本市场、上市公司经验的董事会。搬迁至特拉华州。通过与某些机构投资者的证券购买协议,获得了2000万美元的总收益。与MBB Energy,LLC的100万美元信用额度(截至2025年6月30日未提取)。*终止A系列认股权证,去除潜在摊薄65.2174万股。与2024年12月31日相比,总债务减少了1170万美元,降幅为61%。2025年上半年实现利息支出节省767,000美元。2025年的年度利息支出预计将比2024年下降约200万美元。将企业领导层转移到纽约,通过终止MN租约节省了约50万美元。2025年上半年与2024年上半年相比,全企业范围的成本优化举措使SG & A费用下降了约5.3%。预计2025年每年SG & A费用节省超过200万美元。新曙光:企业转型举措进展至2025年6月30日6/为能源转型提供动力*由SUNation的CEO控制过去的表现并不代表未来的结果。无法保证任何具体目标都能实现。投资可能缺乏流动性,高度投机性,存在你的投资全盘亏损的风险。

优先考虑现金流继续降低并利用客户获取成本进行战略收购+合作伙伴关系扩大产品和服务产品偿还债务消除了到2027年平均每年约340万美元的现金流失。将560万美元本票重组为截至2028年5月的36个月付款。增长策略住宅太阳能是一个分散的行业,全国有超过4,000个承包商,70%的住宅太阳能市场由区域或当地安装商(Wood Mackenzie)服务。专注于一组精选的状态;电池-存储和增值服务。在企业层面带动规模,同时保持区域认同。与多元化的能源公司保持一致,尤其是那些接触人工智能、加密货币和数据中心基础设施的公司。2023年和2024年50% +的已安装工作来自推荐或回头客,这有助于推动同比获客成本下降约8%。凭借规模,推动被收购公司的推荐业绩得到改善。7/为能源转型提供动力过去的表现并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性强,存在投资全损的风险。将模式演变为太阳能和存储相关需求的“一站式服务”。投资屋面事业部。加强与非SUNation客户的外联,以满足他们的服务需求,包括那些因不再营业的太阳能供应商而成为孤儿的客户。

2025年第二季度业绩概览(百万美元)毛利率改善、费用减少、资产负债表强劲、积压收入毛利率稳健SG & A费用调整后EBITDA 35.4% 37.0% $ 13.5 $ 13.1 Q2 2024 Q2 20256.6 $ 6.4 $(1.0)Q2 2024 Q2 2025 $(1.7)Q2 2024 Q2 2025Q2 2024 Q2 2025现金和等价物总债务股东权益$ 0.8 $ 1.412/3120243/3120256/302025 $ 3.2 $ 19.1 $ 9.2 $ 7.5 $ 8.5 $ 14.8 $ 22.1经营亮点SUNation NY销售额增加,被HEC销售额下降所抵消和服务毛利率扩大至37.0% SG & A费用改善至640万美元调整后EBITDA亏损改善至(1.0)美元12/3120243/3120256/302025积压6/3020257/312025 $ 27.1 $ 35.66/3020257/312025 $ 0.9 $ 4.2财务状况*现金增加四倍至320万美元总债务下降61%至750万美元应付账款从800万美元改善至640万美元库存从270万美元改善至230万美元流动负债从2720万美元改善至1280万美元股东权益增至2210万美元12/3120243/316/3020252025*与12月31日相比,2024 + 31%住宅+ 367%商业8/推动能源转型过去的表现并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性很强,存在你的投资全盘亏损的风险。

2025年:Horizon上更高的销售额和盈利能力经验丰富的领导团队20多年来建立的重要品牌资产提供卓越的客户服务大大改善了财务和流动性状况成本优化举措,以在2025年产生运营效率简化的资本堆栈-定义明确的增长战略整合了有机和收购驱动的活动2025年财务指导总销售额65-7000万美元14%-23 %较2024财年调整后EBITDA 0.5-0.7万美元较2024财年调整后EBITDA亏损(4.9)万美元9/为能源转型提供动力过去的业绩并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性很强,存在你的投资全盘亏损的风险。

紧随OBBBA住宅的通过而奋进:消除第25D节解决纽约和夏威夷住宅太阳能查询激增的问题。•消费者到2025年底安装的紧迫性增加•关注许可流程加快的市政当局确定新的收入来源;通过扩大在服务/维护和屋顶方面的存在,使我们的商业模式多样化。利用夏威夷的电池激励计划来培育光伏应用。利用第48e款扩大非住宅(商业)建设。• 2026年7月前开始项目或2027年12月31日前投入使用。转向纽约和夏威夷市场的租赁和租赁到自有系统,由于公用事业结构和成本,预计这些市场的太阳能需求将持续存在。强调将储能系统与太阳能捆绑使用,以利用第三方拥有的储能系统保留税收抵免的优势。10/为能源转型提供动力过去的表现并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性强,存在投资全损的风险。

太阳能和电池存储•主要为纽约/佛罗里达(SUNation)和夏威夷(Hawaii Energy Connection)的住宅和商业客户提供太阳能发电系统、电池存储和相关服务•在内部完成从销售到安装的所有功能•历史上专注于房主(贷款)模式,现在转向第三方所有权(租赁/PPA)模式Grid Services/VPP Technology 1 • E-Gear子公司开发、制造、并销售获得专利的电网边缘能源管理软件和硬件•在太阳能渐进夏威夷环境中设计并为之设计•通过与能源服务公司和公用事业公司的许可协议将IP商业化太阳能解决方案住宅商业服务收入细分5% 7% 88% 2680万美元2024年上半年2025年上半年83% 11/为能源转型提供动力1虚拟电厂技术过去的表现并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性强,存在投资全损的风险。11% 6% 2570万美元

以客户为中心的方法推动高满意度、客户推荐和低客户获取成本•全面服务安装程序,全面控制客户体验•多样化的产品/融资选择满足客户需求•清晰透明的销售协议•管理工作生命周期的数字工具•销售文化侧重于客户教育,而不是积极接近•服务响应的及时性和质量•积极参与当地社区,以建立值得信赖的品牌4.8 Google Online Review 137%推荐率2 $ 0.46 Customer Acq。成本31截至2024年11月的谷歌评论(加权);包括HEC和SUNation ²代表2024年期间出售的推荐工作的平均值/出售的总工作;包括HEC和SUNation ↓ 2024年每售出一瓦的总销售和营销费用的平均值。包括HEC和SUNation12/为能源转型提供动力过去的表现并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性强,存在投资全损的风险。

领先市场地位(NY)SUNation的纽约长岛市场(PSEG领地)地区,是美国每千瓦能源成本最高的地区之一,展示了美国最多的中产阶级单户自住房屋,没有太阳能抚养,增长潜力最大。EmPower Solar NYSS Trinity Solar Hytech Solar Inc 010000200003000040000500005000060000 kW已安装SUNation Energy Momentum Solar Long Island Power Solutions Inc Sum of PV(kWAC)/2019-Q1 2025 for PSEG Territory(Long Island)资料来源:NYS DPS,Wood Mackenzie –美国光伏排行榜;PSEG-LI Suffolk County Total Capacity(MW DC)819.4 MW项目数量56,637 Nassau County Total Capacity(MW DC)346.2 MW项目数量36,270过去的表现并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性强,存在投资全损的风险。全州分布式太阳能项目/拿骚和萨福克县2000年-2025年第一季度资料来源:https://www.nyserda.ny.gov/Al l-programs/NY-Sun/Solar-data-maps/statewide-分布式-太阳能-项目13/为能源转型提供动力

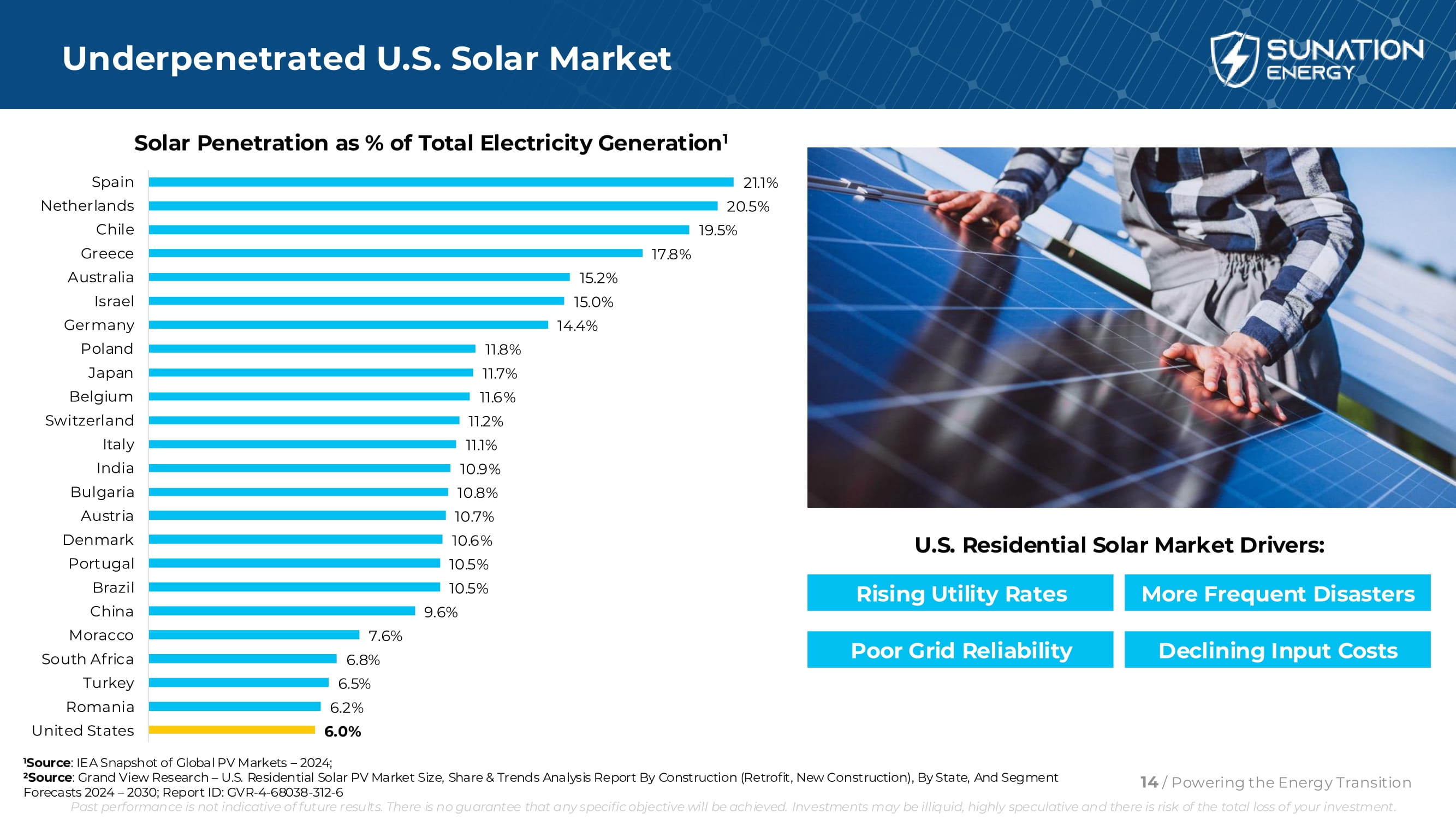

未充分渗透的美国太阳能市场6.0% 6.2% 6.5% 6.8% 7.6% 9.6% 10.6% 10.5% 10.5% 10.9% 10.8% 10.7% 11.2% 11.1% 11.6% 11.8% 11.7% 14.4% 15.0% 15.2% 17.8% 19.5% 20.5% 21.1%西班牙荷兰智利希腊澳大利亚以色列德国波兰日本比利时瑞士意大利印度保加利亚奥地利丹麦葡萄牙巴西中国Moracco南非土耳其罗马尼亚美国1资料来源:IEA全球光伏市场快照– 2024年;2资料来源:Grand View Research –美国住宅太阳能光伏市场规模、份额和趋势分析报告,按建筑(改造、新建)、按州、和部门预测2024 – 2030年;报告ID:GVR-4-68038-312-6太阳能渗透率占总发电量的百分比1美国住宅太阳能市场驱动因素:公用事业费率上升导致电网可靠性差更频繁的灾害导致投入成本下降14/推动能源转型过去的表现并不代表未来的结果。无法保证任何具体目标都能实现。投资可能缺乏流动性,投机性强,存在投资全损的风险。

U.S. Solar Insights Q1 2025*•美国太阳能行业安装了10.8千兆瓦的直流(GWDC)容量,较2024年第一季度下降7%,与2024年第四季度相比下降43%,但仍是有记录以来第四大季度。•太阳能占美国电网新增全部发电能力的69%。•住宅安装太阳能容量1,106兆瓦直流电,同比下降13%,环比下降4%。•商用太阳能较2024年第一季度增长4%,新增装机486兆瓦时。*资料来源:https://seia.org/research-resources/solar-market-insight-report-q2-2025/15/为能源转型提供动力住宅太阳能装置和预测,2020-2030年过去的表现并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性强,存在投资全损的风险。商业太阳能安装和预测,2020-2030年图表来源:Wood Mackenzie

当前初级市场/NY和HI建立了太阳能存在,并有扩大的空间来源:https://seia.org/state-solar-policy/new-york-solar/9全国排名6,820.87太阳能总安装量(MW)12,114太阳能总就业人数6.10%%太阳能发电量1,157,226太阳能装机容量24全国排名2,138.74太阳能总安装量(MW)2,430太阳能总就业人数21.97%%太阳能发电量568,836太阳能装机容量来源:https://seia.org/state-solar-policy/hawaii-solar/在纽约州下州市场建立了牢固的业务,由于公用事业结构和年增长率上升,预计对太阳能的需求将持续下去。不断上升的住宅和商业积压。16/为能源转型提供动力过去的表现并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性很强,存在你的投资全盘亏损的风险。新的电池计划和全州范围内的高附加率预计将继续下去,即使联邦ITC日落。与纽约州一样,公用事业条件和费率上涨有利于太阳能的采用,即使是联邦ITC后也是如此。14,664.40未来5年增长预测(MW)989.72未来5年增长预测(MW)

电力成本上涨美国电力需求预计每年将增长2%,到2050年将增长50% 1 •人工智能(AI)和云计算的兴起•市政当局正在实施太阳能和其他可再生能源,以确保电网抵御极端天气下的上涨的弹性。资料来源:美国劳工统计局全国每千瓦时电力-美国城市平均价格(未经季节性调整)纽约•新制造产能,特别是半导体和电池。•人口增长和迁移趋势(1)资料来源:NEMA:https://www.makeitelectric.org/wp-content/uploads/2025/04/grid-reliability-study-nema-deck.pdf 17/为能源转型提供动力过去的表现并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性强,存在投资全损的风险。需求驱动因素

由许多较小的地方组成的高度分散的行业和区域参与者美国住宅太阳能安装商KW安装量Total KW installed 2024 residential KW installed 2024 hQ company RESI rank 400,513.83 400,513.83 加利福尼亚州 freedom forever 1128,600.21 128,600.21 NJ Trinity Solar 253,776.1353,463.00 UT ION Solar 339,688.4535,878.95 加利福尼亚州 Citadel Roofing & Solar 431,195.9 131,195.91 or purelight power 530,165.6030,165.60MD Solar Energy World 625,333.1225,333.12 TX TriSMART Solar 724,736.2724,736.27 VA GreenBrilliance(EPC)820,794。Newport Renewables 23211,028.3 19.45 IA Ideal Energy 233较2023年排名# 36上升12位18/Powering the Energy Transition Source:2025 Top Residential Solar Contractors Past performance is not indicative of future results。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性强,存在投资全损的风险。

差异化并购战略增强增长(1)以客户为中心的方法推动高比例的推荐多个收入来源住宅/商业服务/电池屋面/承包/暖通空调提供有意义的成本和收入协同效应易于整合,兼容针对美国太阳能工程、采购和建筑(EPC)公司的商业文化收入> 2000万美元,EBITDA > 100万美元,最好是有美国公认会计准则审计财务报告的出色在线评论,反映高质量的安装和客户体验希望成为更大事情的一部分并帮助整体组织发展文化一致性的卖家-努力工作,努力比赛并赢得胜利!!!有关示例,请参见SUNation Energy的Facebook页面:https://www.facebook.com/SUNationEnergy并购机会可能并不限于太阳能,当它们出现时,将大力考虑非太阳能整合和/或出售策略和机会。19/为能源转型提供动力1基于资本可用性过去的表现并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性强,存在投资全损的风险。

交叉销售举措推动增长杠杆不断增长的装机基础为增量收入在商业、工业和机构部门继续扩大前期销售住宅太阳能存储追加销售/交叉销售机会服务&维修智能电路家庭能源管理电动汽车充电服务&维修20/为能源转型提供动力过去的表现并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性强,存在投资全损的风险。额外存储未来机会为电网服务聚合客户,VPP

服务和维护•位于长岛的# 1太阳能服务,为住宅、商业和机构客户提供服务•截至2024年12月31日占总收入的约5%,目标是随着时间的推移扩大这一百分比。•高进入壁垒•竞争地位增强支持与并购战略相关的运营协同效应•在几家主要太阳能公司破产后,解决孤儿系统不断增长的需求SUNation Service太阳能系统维护太阳能电池存储水平-2 EV充电太阳能系统升级太阳能系统Ad-Ons Removal & Reinstalls SPAN Smart Electrical Panel SUNation Guardian Service Solar Pest Guards Solar Snow Brakes年度太阳能系统检查电气升级消耗监测装置21/为能源转型提供动力过去的表现并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性很强,存在你的投资全盘亏损的风险。

具有深厚行业经验的执行领导团队Scott Maskin –首席执行官兼董事•共同-2003年SUNation Solar Systems的创始人•拥有数十年相关建筑经验的电工大师•拥有超过二十年的太阳能行业领导经验,对运营、增长和客户服务采取亲力亲为的方法James Brennan –首席运营官兼首席财务官 •经验丰富的企业家和投资银行家,在以结果为驱动的业务执行和交易制定方面有着良好的记录•在战略、企业/业务发展、销售和营销方面拥有30年的经验,和国际业务•成功领导了三次扭亏为盈,创立了多家公司,并领导了众多其他公司的收购或出售Kristin A. Hlavka – 首席财务官 &财务主管• 20年相关会计和财务经验• 2022年被任命为Pineapple Energy的公司控制人;曾在Communications Systems担任相同职务,Inc.自2011年起• Deloitte and Touche LLP的审计师Chris Debone – Hawaii Energy Connection总经理• 2007年Hawaii Energy Connection和2015年E-Gear的共同创始人•夏威夷分布式能源资源委员会(DERC)和夏威夷太阳能协会(HSEA)前主席•国家认可的能源管理软硬件技术主题专家John Mucci – SUNation Solar NY运营总经理•管理和发展业务的广泛运营领导经验• Rochem International的前首席运营官,专门从事新业务开发,战略规划,以及自动化22/为能源转型提供动力过去的表现并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性强,存在投资全损的风险。

投资结论•更新的领导层为一家备受尊敬、20岁以上的公司规划了新的航向•战略重组基本完成,标志着SUNation增长和发展的转折点•继续专注于增加收入、降低运营费用和改善资产负债表•深思熟虑和衡量收购战略,以补充有机增长计划并利用太阳能行业引人注目的机会我们的2025年目标和展望•更高的总收入,恢复调整后EBITDA盈利能力•继续加强运营和财务状况•更高的住宅和商业太阳能项目积压• OBBBA下的住宅市场再工装方法•扩展服务业务23/为能源转型提供动力过去的业绩并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性强,存在投资全损的风险。

|财务/附录|

1H 2024 1H 2025 Q2 2024 Q2 2025运营报表摘要(百万美元)$ 26.8 $ 25.7 $ 13.5 $ 13.1总销售额$ 17.2 $ 16.4 $ 8.8 $ 8.2销售成本$ 9.6 $ 9.3 $ 4.8毛利润36% 36% 35% 37%毛利率$ 13.8 $ 13.6 $ 6.8 $ 7.0总运营费用$(4.2)$(4.3)$(2.0)$(2.2)运营亏损$(5.7)$(13.1)$(6.9)$(9.6)净亏损$(3.2)$(2.5)$(1.7)$(1.0)调整后EBITDA*资料来源:公司SEC文件25/Powering the Energy Transition过去的表现并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性强,存在投资全损的风险。*一种非公认会计原则的衡量标准;见本演示文稿后面的调节表合并结果概览

合并资产负债表来源:公司SEC文件26/为能源转型提供动力过去的表现并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性强,存在投资全盘亏损的风险。2024年12月31日2025年3月31日2025年6月30日资产负债表摘要(百万美元)$ 0.8 $ 1.4 $ 3.2现金和等价物$ 0.3 $ 0.3 $ 0.3限制性现金和现金等价物$ 4.9 $ 3.9 $ 3.3应收账款,净额$ 2.7 $ 2.5 $ 2.3存货,净额$ 11.1 $ 10.5 $ 11.0流动资产总额$ 1.2 $ 1.2 $ 1.1财产、厂房和设备$ 45.7 $ 44.4 $ 44.1总资产$ 37.1 $ 29.6 $ 22.0总负债$ 8.5 $ 14.8 $ 22.1股东权益

GAAP净亏损与调整后EBITDA的对账2025年第二季度和2024年第二季度27/为能源转型提供动力过去的业绩并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性强,存在投资全损的风险。截至6月30日的三个月,20242025(6,934,015)$(9,607,415)$净(亏损)收入735,633162,130利息支出(18,567)(14,238)利息收入(6,633)14,236所得税77,39766,054折旧709,375559,375摊销(11,583)22,461股票补偿— 512,821盈利对价补偿——出售资产收益(116,775)(6,271)或有价值权重新计量的FV(450,000)—重新计量盈利对价3,267,5717,531,044丨权证负债重新计量—(789,588)或有远期合同的FV重新计量1,055,600 — FV重新计量

GAAP净亏损与调整后EBITDA的对账2025年上半年和2024年上半年28/为能源转型提供动力过去的业绩并不代表未来的结果。不能保证任何具体目标都能实现。投资可能缺乏流动性,投机性很强,存在你的投资全盘亏损的风险。截至6月30日的六个月,20242025(5,731,364)$(13,103,847)$净(亏损)收入1,500,503733,370利息支出(40,122)(17,400)利息收入(471)28,851所得税169,814133,994折旧1,418,7501,118,750摊销185,72353,276股票补偿— 512,821盈利对价补偿(6,118)—出售资产收益(492,860)(25,450)或有价值权重新计量的FV(800,000)—盈利对价重新计量(461,022)7,531,044权证负债重新计量—(899,080)或有远期合同重新计量的FVTERM3 1,055,600 —嵌入衍生工具重新计量的FV