美国证券交易委员会

华盛顿特区20549

表格N-CSR

注册管理投资公司的核证股东报告

投资公司法文件编号811-21511

Lazard全球收入基金基金,公司。

(章程规定的注册人确切名称)

洛克菲勒广场30号

纽约,纽约10112

(主要行政办公地址)(邮编)

Mark R. Anderson,esq。

Lazard资产管理有限责任公司

洛克菲勒广场30号

纽约,纽约10112

(送达代理人姓名、地址)

注册人的电话号码,包括区号:(212)632-6000

财政年度结束日期:12/31

报告期日期:12/31/24

|

|

项目1。向股东报告。

|

|

Lazard全球总回报

和收入基金公司。

年度报告

2024年12月31日

|

|

Lazard全球收入基金基金,公司。

管理分配政策

(未经审计)

根据美国证券交易委员会(“SEC”)发布的豁免令,基金董事会(“董事会”)采用了管理分配政策,以每月为频率,根据每股固定金额、市场价格的固定百分比或每普通股基金资产净值的固定百分比,向其股东进行定期、水平分配。根据管理分配政策,从2024年1月至6月,基金每月对其普通股进行分配,按年计算,相当于截至上一个历年最后一个营业日收市时基金每股资产净值的7.0%,每月分配率为每股0.10 459美元。2024年6月28日,LGI宣布其董事会授权根据管理分配政策增加每月分配。因此,从2024年7月至12月,基金对其普通股的每月分配按年计算相当于截至上一个日历年最后一个营业日收市时基金每股资产净值的10%,即每股0.14941美元。

基金打算按照经修订的1986年《国内税收法典》(“法典”)的要求,将所有可用的投资收益分配给其股东。如果没有按月赚取足够的基金分配收益(包括净投资收益和短期资本收益),基金将向股东分配长期资本收益和/或资本回报,以保持每月按上述比率分配。基金可能会不时进行额外分配,包括在纳税年度结束时进行额外的资本收益分配,以满足《守则》和/或经修订的《1940年投资公司法》(“1940年法”)规定的要求。

您不应从基金每月分配的金额或管理分配政策的条款中得出任何关于基金投资业绩的结论。本基金的总回报表现在本报告所载的财务摘要中列示。

管理分配政策规定,董事会可随时修改或终止管理分配政策,而无需事先通知基金股东,包括,例如,因应市场条件、利率和/或货币汇率或监管要求的变化。

管理分配政策的修订或终止可能会产生市场交易折价(如果基金的普通股交易价格达到或超过其资产净值)或扩大现有交易折价的效果。

|

|

Lazard全球收入基金基金,公司。

| 目 录 | 页 |

| 投资概况(未经审计) | 2 |

| 业绩概览(未经审计) | 10 |

| 投资组合 | 12 |

| 投资组合附注 | 17 |

| 声明: | |

| 资产和负债 | 18 |

| 运营 | 19 |

| 净资产变动 | 20 |

| 现金流 | 21 |

| 财务亮点 | 22 |

| 财务报表附注 | 23 |

| 独立注册会计师事务所的报告 | 41 |

| 股息再投资计划(未经审计) | 43 |

| 董事会和高级职员信息(未经审计) | 45 |

| 税务和其他信息(未经审计) | 48 |

| 投资目标及主要投资策略(未经审计) | 49 |

| 近期变动(未经审计) | 68 |

|

|

Lazard全球收入基金基金,公司。

(未经审计)

尊敬的股民朋友,

我们欣然为截至2024年12月31日止年度的Lazard全球收入基金,Inc.(“LGI”或“基金”)提供这份报告。LGI是一家多元化的封闭式管理投资公司,于2004年4月28日开始在纽约证券交易所(“NYSE”)交易。它的股票代码是“LGI”。

我们认为,该基金以Lazard Asset Management LLC(“投资管理人”或“Lazard”)的丰富经验、承诺和专业管理为后盾,为投资者提供了具有吸引力的分配率和多样化。

投资组合更新(截至2024年12月31日)

截至2024年12月31日止年度,该基金按资产净值(“NAV”)计算的回报率为6.51%,跑输由MSCI World组成的挂钩指数基准17.49%的回报率®指数,自成立起至2016年8月31日,与MSCI All Country World®2016年8月31日后所有期间的指数(“MSCI ACWI”)(“MSCI世界/ACWI挂钩指数”或“指数”)。该基金三年NAV回报率为1.41%,落后于基准回报率5.44%,而五年年化回报率为7.66%,跑输指数涨幅10.06%。该基金三年市价收益0.87%,低于基准5.44%的收益,而五年年化收益8.53%跑输指数收益10.06%。成立至2024年12月31日的年化NAV和市场价格回报率分别为7.32%和7.49%,跑输同期MSCI World/ACWI挂钩指数7.94%的回报率。LGI截至2024年底的股价为15.98美元,较该基金每股NAV的17.58美元有9.1%的折让。

截至2024年12月31日,该基金的净资产为2.287亿美元,杠杆资产总额1,即净资产加上未偿信贷额度和远期货币合约的净名义价值3.277亿美元,代表30.2%的杠杆率。这一杠杆率较2023年底略有上升,且低于允许的最高杠杆率33丨。

如下文进一步讨论,本基金的投资在全球股票投资组合和新兴市场货币和债务投资组合之间进行分配。

2024年,在基金的全球股票投资组合中,荷兰、日本和台湾的证券选择有助于表现,缺乏

2

|

|

Lazard全球收入基金基金,公司。

投资概况(续)

(未经审计)

对韩国和能源部门的敞口。相反,金融、医疗保健、信息技术、工业和非必需消费品板块的证券选择损害业绩。美国国内的证券选择也减损了回报。

越小,持续时间越短2基金的新兴市场货币和债务部分(新兴市场货币和债务投资组合)减损了2024年的业绩。

截至2024年12月31日,基金总杠杆资产的71.5%为全球股票,27.9%为新兴市场货币和债务工具,0.6%为现金和其他资产。

分配声明

根据LGI的管理分配政策,本基金宣布按月分配相当于上一年度最后一个营业日基金已公布的每股资产净值的10.0%(按年计算)。请注意,这一分配包含了董事会从2024年7月分配开始实施的增加。在此之前,分配率相当于该基金上一年度年终资产净值的7.0%。另请注意,这一公布的每股NAV可能与本股东报告其他部分显示的截至年底的每股NAV不同,通常是由于对已公布的每股NAV进行年终会计和税务调整的结果。截至2024年7月,基金每月每股分配率为0.10 459美元(按年化计算,为截至2023年12月31日纽交所收盘时基金NAV 17.93美元的7.0%)。2024年下半年的分配率增至0.14941美元(按年计算,为17.93美元的10.0%)。2024年分配的每股1.524美元总额中没有包括资本回报。根据管理分配政策,2025年每月分配率定为0.14646美元,按基金2024年年底NAV 17.58美元计算,分配率为10.0%。

我们认为,该基金以Lazard Asset Management LLC(“投资管理人”或“Lazard”)的丰富经验、承诺和专业管理为后盾,为投资者提供了具有吸引力的分配率和多样化。

附加信息

请注意,www.lazardassetmanagement.com上有关于基金业绩、新闻稿、分配信息、

3

|

|

Lazard全球收入基金基金,公司。

投资概况(续)

(未经审计)

以及提供有关基金主要持股、行业权重、区域风险敞口和其他特征的信息的月度概况介绍,包括关于经修订的1940年《投资公司法》第19(a)节要求的月度(以及任何额外)分配构成的通知。您也可致电1-800-823-6300与Lazard取得联系。

我们代表Lazard感谢您对Lazard全球收入基金全球总回报和收益基金,Inc.的投资,并期待在未来继续服务于您的投资需求。

投资组合经理的信息

全球股票投资组合

(占总杠杆资产的71.5%)

该基金的全球股票投资组合投资于市值超过20亿美元的公司(包括新兴市场公司)的大约60至80只美国和非美国上市股票证券。例如,总部位于美国的跨国科技公司微软公司;美国跨国科技公司苹果;总部位于荷兰的卫生、税务和会计、金融、合规和法律行业专业信息、软件解决方案和服务的全球供应商Wolter Kluwer NV;台湾半导体跨国代工厂商台积电(TSMC)。

截至2024年12月31日,发行人投资组合中56.9%的股票位于北美,21.4%位于欧洲大陆(不包括英国),8.0%位于英国,7.0%位于亚洲(不包括日本),5.7%位于日本,1.0%位于澳大利亚。

全球股票投资组合类似地投资于多个行业领域。截至2024年12月31日,按相对权重排名前两位的板块分别是信息技术(占投资组合的30.3%)和工业(占投资组合的17.4%)。投资组合中的其他板块包括金融、非必需消费品、医疗保健、必需消费品、通信服务和材料。截至2024年12月31日,全球股票投资组合所持证券的平均股息收益率约为1.3%。

4

|

|

Lazard全球收入基金基金,公司。

投资概况(续)

(未经审计)

全球股票市场回顾

在截至2024年12月31日的过去12个月期间,在美股强劲表现的推动下,全球股市大幅上涨。

对于美国和全球股市来说,这又是非凡的一年,自2023年初以来,标普 500指数累计上涨58%,MSCI MSCI ACWI累计上涨44%,为这一年画上了句号。环境在强度和集中度方面都不寻常。虽然MSCI明晟ACWI在2024年上涨了17.5%,但全球股票平均涨幅为5.6%,在此期间只有三分之一的股票跑赢该指数。与此同时,由Alphabet、亚马逊、苹果、Meta Platforms、微软、英伟达和特斯拉组成的“宏伟七国”在MSCI ACWI指数当年的回报率中所占比例为45%,截至2024年的综合权重为21.5%。市场在很大程度上因投资者对少数被认为具有经济转型潜力的人工智能(AI)相关公司的热情而上涨。

此外,投资者密切关注美国联邦储备委员会(“美联储”)全年的利率政策。在2024年的前五次政策会议上将利率稳定在23年高位后,美联储在9月开始了备受期待的货币宽松周期,将利率下调了超过预期的50个基点(bps),随后在11月和12月两次降息25个基点。然而,在12月的政策会议上,由于过去几个月通胀上升以及对即将上任的特朗普政府政策影响的不确定性,美联储预测2025年只会有两次降息,是9月预测的一半。美联储官员还提到,他们希望在再次削减借贷成本之前,看到在通货紧缩方面取得更多进展。

在欧元区,欧洲央行(“ECB”)在6月降息25个基点,这是近五年来的首次降息,随后在2024年下半年又进行了三次此类降息。尽管该期间公布的数据表明,通胀正朝着欧洲央行2%的目标放缓,但降息之际,共同货币集团面临一系列风险,包括经济疲软、德国和法国的政治不确定性,以及对即将上任的特朗普政府对该地区的立场的担忧。在英国,英国央行(“BOE”)8月将利率从16年高位下调25个基点,随后在11月再次下调。英国央行随后宣布,将采取循序渐进的方式放宽货币政策,不会承诺何时降息或降息幅度。

5

|

|

Lazard全球收入基金基金,公司。

投资概况(续)

(未经审计)

日本央行(“BOJ”)在3月份进行了17年来的首次加息——这样做结束了8年的负利率——随后在7月份再次加息。去年12月,日本央行维持利率不变,此前暗示可能会等待更长时间再加息,理由是需要监测该国的经济前景。在中国,总部位于香港的恒生指数大幅上涨,此前中国央行在9月份公布了自大流行以来最大规模的刺激计划,这是其应对国家经济挑战的最新努力。

什么帮助了什么伤害了LGI

台湾和日本的股票选择增加了价值。持续强劲的人工智能相关芯片需求帮助提振台积电股价。日本媒体公司三丽鸥也做出了贡献。Sanrio拥有、管理、许可并为Hello Kitty等450个角色的投资组合创建内容,具有越来越高的利润率许可导向的商业模式。在该投资组合于7月份建立头寸后,该公司报告的收益好于预期,这得益于授权收入的强劲表现和有利的角色促销组合。虽然荷兰的股票选择是一个积极的贡献者,但这被该市场高于基准的敞口所抵消。

与基金基准相比,缺乏对能源部门的敞口促成了相对表现。由于金融生产力处于历史低位且缺乏可持续的竞争优势,该投资组合通常不投资于与商品相关的业务,而这些行业在该期间的基准中表现最差。由于韩国市场在今年下半年遭遇政治动荡,缺乏对韩国市场的敞口也有助于回报。

不利的一面是,信息技术板块的选股损害了业绩。缺乏对年内涨幅达180%的英伟达的曝光率显着减损。尽管该投资组合在2024年对“宏伟的七个”中的四个有不同的敞口,但没有持有英伟达、特斯拉和Meta,导致了382个基点的相对表现不佳。此外,在信息技术领域,计量领域的全球领导者海克斯康在终端市场疲软和首席执行官辞职的背景下股价下跌。

医疗保健行业内部和美国内部的股票选择降低了业绩表现。艾昆纬,一家合同研究组织(CRO),为制药、生物技术、医

6

|

|

Lazard全球收入基金基金,公司。

投资概况(续)

(未经审计)

设备行业,在更严峻的行业环境和对制药支出减少的担忧中下跌。动物保健公司硕腾股价下跌,尽管该公司报告的季度业绩普遍强劲,社交媒体引发了对其治疗骨关节炎疼痛的Librela药物的担忧。

金融、工业、可选消费板块的证券选择也有所减损。在必需消费品领域,领先的知名美妆公司雅诗兰黛的一份头寸减损了。该公司面临着长期且重大的业务压力,尤其是由于新冠疫情导致中国化妆品零售市场的逆风。虽然我们最初的熊市案例是建立在中国温和复苏的基础上的,但随后进入了销售没有增长的时期,这表明可能会出现长时间的下跌。中国行业持续走弱,对公司历史中期销售增速很难有信心,因此退出持仓。

新兴市场货币和债务投资组合

(占总杠杆资产的27.9%)

该基金还通过主要投资于高收益、短久期的新兴市场远期货币合约和本币债务工具来寻求收益。截至2024年12月31日,这一投资组合包括远期货币合约(84.2%)和主权债务(15.8%)。截至2024年12月31日,新兴市场货币和债务组合的平均期限约为8个月。

新兴市场货币和债务市场评论

在截至2024年12月31日的一年中,新兴市场货币普遍对美元退让,因为贸易加权美元(DXY指数)在2024年走强7.1%,最后一个季度出现实质性升值。这一年的标志是,全球各国央行协同开启货币宽松周期,全球最具影响力的央行——美联储在9月开启了降息周期。然而,周期性地,市场对这些宽松周期的节奏和幅度的预期发生了急剧变化。美联储方面,大幅下调了降息预期,以考虑到即将上任的特朗普政府的政策。

这一年的选举数量创历史新高,全球一半以上的人口参加了选举。通胀飙升,以及近年来的缓慢下降,导致许多现任政府下台。不出所料,政治风险是市场的重要驱动力,尤其是

7

|

|

Lazard全球收入基金基金,公司。

投资概况(续)

(未经审计)

在巴西和墨西哥。美国大选结果也加剧了对可能对中国和其他国家征收关税的关注。

什么帮助了什么伤害了LGI

投资组合中的新兴市场货币和债务部分,除非洲以外的所有地区在今年结束时都处于负值区域。土耳其是主要的国家贡献者,因为在该国央行回归政策正统以控制失控的通胀之后,疲软的里拉受到利率升至50%的提振。对马来西亚的投资增加了价值,因为稳健的增长和出口提振了林吉特,尤其是在美联储鸽派预期在年内达到顶峰的时期。

拉丁美洲是表现最差的地区诋毁者,巴西是表现最差的国家。市场对财政松懈的担忧,加上巴西总统与其独立央行之间频繁的公开分歧、不断恶化的财政赤字,以及本已很高的债务水平,都导致了债券市场的抛售。在现任莫雷纳党以压倒性优势获胜后,墨西哥的投资表现不佳,这使其在下议院获得绝对多数,在参议院仅差一个,导致有争议的司法改革获得通过,引发抛售。在韩元最初因人民币疲软而面临逆风之后,对韩国的投资也有所减损。今年晚些时候,由于韩国总统尹锡烈宣布韩国戒严以及随后对其进行弹劾所产生的政治风险,韩元进一步遭遇了井喷式疲软。

全球市场在变化和不确定时期进入2025年。我们对投资组合中的持股充满信心,并认为它处于有利位置,可以在新的一年和未来提供表现优异的机会。

投资概况说明:

| 1 | 截至2024年12月31日,杠杆资产总额包括基金净资产2.287亿美元、未偿信贷额度2370万美元和远期货币合约名义净值7530万美元。 |

| 2 | 衡量投资持股的平均现金加权到期期限。久期是衡量债券价格对利率变动的敏感度。远期货币合约的期限等于其到期期限。 |

总回报反映了所有股息和分配的再投资。过去的表现并不代表未来的结果,也不是对未来结果的保证。

8

|

|

Lazard全球收入基金基金,公司。

投资概况(总结)

(未经审计)

本基金投资经理的观点和本报告所述的证券截至2024年12月31日;这些观点和投资组合持有量可能在此日期之后发生了变化。本文中的任何内容都不应被解释为购买、出售或持有特定证券的建议。无法保证在您收到本报告时,此处讨论的证券将保留在基金中,或出售的证券不会被回购。所讨论的特定证券总体上可能仅占基金持有量的一小部分。不应假设所识别和讨论的证券已经或将盈利,或未来做出的投资决策将盈利或与本文讨论的证券的投资业绩相等。

所表达的观点和意见仅供一般信息之用,并不构成对任何人的具体税务、法律或投资建议或建议。无法保证本文所讨论的市场、板块和证券的任何前景的准确性。

9

|

|

Lazard全球收入基金基金,公司。

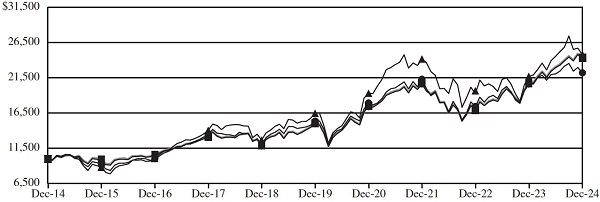

(未经审计)

10000美元投资价值变动对比

LGI、MSCI ACWI和MSCI World/ACWI挂钩指数*

| 10年价值变化 10,000美元投资 |

价值在 12/31/24 |

||||||

|

LGI按市场价 | $24,800 | |||||

|

以资产净值计算的LGI | 22,201 | |||||

|

MSCI ACWI | 24,187 | |||||

|

MSCI World/ACWI挂钩指数 | 24,333 | |||||

| 平均年度总回报* 截至2024年12月31日止期间 |

||||||||

| 一年 | 五年 | 十年 | ||||||

| 市场价格 | 14.33% | 8.53% | 9.51% | |||||

| 资产净值 | 6.51% | 7.66% | 8.30% | |||||

| MSCI ACWI | 17.49% | 10.06% | 9.23% | |||||

| MSCI World/ACWI挂钩指数 | 17.49% | 10.06% | 9.30% | |||||

| * | 总回报反映了所有股息和分配的再投资。所引用的表现代表过去的表现。目前的表现可能低于或高于所引用的表现。过去的业绩不代表或保证未来的业绩;Lazard全球收入基金 Fund,Inc.(“基金”或“LGI”)的市场价格会波动,以致基金份额在出售时的价值可能高于或低于其原始成本。收益不反映股东将就基金分配或出售基金份额支付的税款的扣除。 |

| 业绩结果不包括根据美国公认会计原则(“GAAP”)为财务报告目的所做的调整(如果有的话),并且可能与财务摘要中报告的金额不同。 | |

| 指数的表现数据是根据基金的投资经理(“投资经理”)认为的来源和数据编制的Lazard资产管理有限责任公司认为 |

10

|

|

Lazard全球收入基金基金,公司。

业绩概览(结束)

(未经审计)

| 要可靠,但对它们的准确性不作任何表示。MSCI ACWI是一个自由流通调整后的市值加权指数,旨在衡量发达市场和新兴市场的权益市场表现。MSCI ACWI由47个国家指数组成,由23个发达市场国家指数和24个新兴市场国家指数组成。MSCI世界/ACWI挂钩指数是投资管理人创建的一种非管理指数,它将MSCI世界指数在截至2016年8月31日(本基金变更全球股票策略时)的所有期间的表现与MSCI ACWI在此后所有期间的表现挂钩。MSCI世界指数是一个自由流通调整市值指数,旨在衡量全球发达市场股票表现。MSCI世界指数由23个发达市场国家指数组成。 |

| 十大股权持有量 2024年12月31日 |

||||||||

| 安全 | 公平 价值 |

百分比 净资产 |

||||||

| 苹果公司。 | $ | 11,418,401 | 5.0 | % | ||||

| 微软公司。 | 11,113,690 | 4.9 | ||||||

| 亚马逊公司 | 10,496,934 | 4.6 | ||||||

| 台积电ADR | 7,062,440 | 3.1 | ||||||

| 埃森哲PLC,A类 | 6,687,528 | 2.9 | ||||||

| 赛富时公司 | 6,165,379 | 2.7 | ||||||

| Visa,Inc.,A股 | 5,618,559 | 2.5 | ||||||

| 怡安PLC,A类 | 4,870,928 | 2.1 | ||||||

| Wolters Kluwer NV | 4,825,604 | 2.1 | ||||||

| RELX PLC | 4,748,040 | 2.1 | ||||||

| 按板块呈现的投资组合持有量 2024年12月31日 |

||||||

| 部门 | 百分比 投资总额 |

|||||

| 通信服务 | 2.5 | % | ||||

| 非必需消费品 | 12.1 | |||||

| 消费必需品 | 8.7 | |||||

| 财务 | 15.1 | |||||

| 卫生保健 | 10.5 | |||||

| 工业 | 15.0 | |||||

| 信息技术 | 28.0 | |||||

| 材料 | 0.7 | |||||

| 主权债务 | 5.7 | |||||

| 短期投资 | 1.7 | |||||

| 投资总额 | 100.0 | % | ||||

11

|

|

Lazard全球收入基金基金,公司。

2024年12月31日

| 说明 | 股份 | 公平 价值 |

||||||

| 普通股— 102.4% | ||||||||

| 澳大利亚— 1.0% | ||||||||

| 电脑共享有限公司。 | 111,088 | $ | 2,330,844 | |||||

| 加拿大— 2.9% | ||||||||

| Dollarama,Inc。 | 39,688 | 3,873,131 | ||||||

| Toromont工业有限公司。 | 33,614 | 2,657,411 | ||||||

| 6,530,542 | ||||||||

| 中国— 2.4% | ||||||||

| 恩智浦半导体 NV | 14,472 | 3,008,005 | ||||||

| 腾讯控股有限公司 | 48,200 | 2,575,870 | ||||||

| 5,583,875 | ||||||||

| 丹麦— 1.3% | ||||||||

| 嘉士伯AS,B类 | 12,582 | 1,205,283 | ||||||

| Zealand Pharma AS(*) | 17,603 | 1,748,823 | ||||||

| 2,954,106 | ||||||||

| 芬兰— 0.8% | ||||||||

| 通力OYJ,B类 | 37,933 | 1,844,657 | ||||||

| 法国— 3.2% | ||||||||

| EssilorLuxottica SA | 7,910 | 1,922,122 | ||||||

| 罗格朗SA | 18,009 | 1,742,835 | ||||||

| LVMH酩悦·轩尼诗·路易·威登SE | 3,708 | 2,424,621 | ||||||

| 保乐力加SA | 10,847 | 1,213,155 | ||||||

| 7,302,733 | ||||||||

| 香港— 1.7% | ||||||||

| 友邦保险集团有限公司。 | 220,400 | 1,594,358 | ||||||

| 创科实业有限公司 | 179,500 | 2,366,278 | ||||||

| 3,960,636 | ||||||||

| 印度— 1.2% | ||||||||

| HDFC银行 ADR | 42,690 | 2,726,183 | ||||||

| 爱尔兰— 2.9% | ||||||||

| 埃森哲PLC,A类 | 19,010 | 6,687,528 | ||||||

| 日本— 5.9% | ||||||||

| 发那科公司 | 73,200 | 1,912,212 | ||||||

| Mizuho Financial Group, Inc. | 145,700 | 3,554,741 | ||||||

| 任天堂株式会社。 | 48,600 | 2,830,890 | ||||||

| 三丽鸥株式会社。 | 115,400 | 4,022,179 | ||||||

| Shimano,Inc。 | 8,400 | 1,133,169 | ||||||

| 13,453,191 | ||||||||

随附的附注是这些财务报表的组成部分。

12

|

|

Lazard全球收入基金基金,公司。

投资组合(续)

2024年12月31日

| 说明 | 股份 | 公平 价值 |

||||||

| 荷兰— 4.1% | ||||||||

| Argenx SE ADR(*) | 3,210 | $ | 1,974,150 | |||||

| ASM国际 NV | 4,537 | 2,588,555 | ||||||

| Wolters Kluwer NV | 29,094 | 4,825,604 | ||||||

| 9,388,309 | ||||||||

| 西班牙— 1.3% | ||||||||

| Industria de Diseno Textil SA | 57,102 | 2,923,424 | ||||||

| 瑞典— 1.6% | ||||||||

| Assa Abloy AB,B级 | 53,326 | 1,567,704 | ||||||

| 海克斯康AB、B股 | 226,133 | 2,145,513 | ||||||

| 3,713,217 | ||||||||

| 瑞士— 3.3% | ||||||||

| ABB有限公司。 | 86,836 | 4,671,005 | ||||||

| Partners Group Holding AG | 2,095 | 2,843,675 | ||||||

| 7,514,680 | ||||||||

| 台湾— 3.1% | ||||||||

| 台积电ADR | 35,761 | 7,062,440 | ||||||

| 英国— 8.2% | ||||||||

| 阿斯利康 PLC | 24,929 | 3,245,120 | ||||||

| 可口可乐 Europacific Partners PLC | 42,083 | 3,232,395 | ||||||

| Diageo plc | 104,630 | 3,324,810 | ||||||

| RELX PLC | 105,066 | 4,748,040 | ||||||

| Unilever Plc | 72,497 | 4,105,685 | ||||||

| 18,656,050 | ||||||||

| 美国— 57.5% | ||||||||

| Adobe,Inc.(*) | 7,148 | 3,178,573 | ||||||

| 亚马逊公司(*) | 47,846 | 10,496,934 | ||||||

| 安诺电子股份有限公司,A类 | 59,156 | 4,108,384 | ||||||

| 怡安PLC,A类 | 13,562 | 4,870,928 | ||||||

| 苹果公司。 | 45,597 | 11,418,401 | ||||||

| 艾利丹尼森公司。 | 9,161 | 1,714,298 | ||||||

| 美国银行(美国银行(Bank of America Corp.)) | 70,837 | 3,113,286 | ||||||

| 博思艾伦咨询控股公司。 | 30,321 | 3,902,313 | ||||||

| BRP,公司。 | 21,835 | 1,112,067 | ||||||

| Charles Schwab公司。 | 44,935 | 3,325,639 | ||||||

| 可口可乐公司。 | 58,563 | 3,646,132 | ||||||

| Corpay,Inc.(*) | 5,141 | 1,739,817 | ||||||

| 丹纳赫公司。 | 17,030 | 3,909,236 | ||||||

| 艾可菲,公司。 | 11,061 | 2,818,896 | ||||||

随附的附注是这些财务报表的组成部分。

13

|

|

Lazard全球收入基金基金,公司。

投资组合(续)

2024年12月31日

| 说明 | 股份 | 公平 价值 |

||||||

| 洲际交易所集团 | 29,678 | $ | 4,422,319 | |||||

| 艾昆纬控股有限公司(*) | 19,116 | 3,756,485 | ||||||

| Marvell Technology, Inc. | 22,266 | 2,459,280 | ||||||

| 麦当劳公司。 | 10,221 | 2,962,966 | ||||||

| 微软公司。 | 26,367 | 11,113,690 | ||||||

| 摩托罗拉解决方案公司 | 8,326 | 3,848,527 | ||||||

| NIKE,Inc.,B类 | 20,674 | 1,564,402 | ||||||

| 宝洁公司。 | 21,821 | 3,658,291 | ||||||

| PTC,Inc.(*) | 18,655 | 3,430,095 | ||||||

| 罗克韦尔自动化公司 | 8,996 | 2,570,967 | ||||||

| 标普全球,公司。 | 8,841 | 4,403,083 | ||||||

| 赛富时公司 | 18,441 | 6,165,379 | ||||||

| 西斯科公司。 | 21,456 | 1,640,526 | ||||||

| 德州仪器,公司。 | 18,852 | 3,534,938 | ||||||

| 赛默飞世尔,公司。 | 8,569 | 4,457,851 | ||||||

| 联合健康公司。 | 5,598 | 2,831,804 | ||||||

| Visa,Inc.,A股 | 17,778 | 5,618,559 | ||||||

| Warner Music Group Corp.,A类 | 35,176 | 1,090,456 | ||||||

| 硕腾公司 | 16,203 | 2,639,955 | ||||||

| 131,524,477 | ||||||||

| 普通股总数 (费用160643849美元) |

234,156,892 | |||||||

| 说明 | 校长 金额 (000) («) |

公平 价值 |

||||||

| 外国政府债务— 6.3% | ||||||||

| 巴西— 2.0% | ||||||||

| 巴西Notas do Tesouro Nacional, 10.00%, 01/01/29 |

33,360 | $ | 4,538,017 | |||||

| 印度尼西亚— 0.6% | ||||||||

| 印尼国债, 8.375%, 09/15/26 |

22,166,000 | 1,404,931 | ||||||

| 马来西亚— 2.0% | ||||||||

| 马来西亚政府债券: | ||||||||

| 3.502%, 05/31/27 | 10,260 | 2,295,244 | ||||||

| 3.733%, 06/15/28 | 10,500 | 2,359,359 | ||||||

| 4,654,603 | ||||||||

随附的附注是这些财务报表的组成部分。

14

|

|

Lazard全球收入基金基金,公司。

投资组合(续)

2024年12月31日

| 说明 | 校长 金额 (000) («) |

公平 价值 |

||||||

| 墨西哥— 0.9% | ||||||||

| 墨西哥博诺斯, 7.75%, 05/29/31 |

49,000 | $ | 2,096,805 | |||||

| 南非— 0.8% | ||||||||

| 南非政府债券, 10.50%, 12/21/26 |

32,000 | 1,753,991 | ||||||

| 外国政府债务总额 (费用18211243美元) |

14,448,347 | |||||||

| 说明 | 股份 | 公平 价值 |

||||||

| 短期投资— 1.8% | ||||||||

| 道富机构国债加码货币市场基金, Premier Class,4.42%(7天收益率) (费用4199,692美元) |

4,199,692 | $ | 4,199,692 | |||||

| 投资总额— 110.5% (费用183,054,784美元)(») |

$ | 252,804,931 | ||||||

| 现金及其他资产中的超额负债—(10.5)% | (24,102,198 | ) | ||||||

| 净资产— 100.0% | $ | 228,702,733 | ||||||

随附的附注是这些财务报表的组成部分。

15

|

|

Lazard全球收入基金基金,公司。

投资组合(结束)

2024年12月31日

2024年12月31日未平仓的远期货币合约:

| 货币 已购买 |

数量 | 货币 已售 |

数量 | 交易对手 | 结算 日期 |

未实现 升值 |

未实现 折旧 |

|||||||||||

| 巴西雷亚尔 | 11,642,717 | 美元 | 1,985,555 | CIT | 02/07/25 | $ | — | $ | 113,211 | |||||||||

| 中电科 | 2,639,231,130 | 美元 | 2,891,199 | CIT | 03/26/25 | — | 240,128 | |||||||||||

| 中电科 | 1,306,165,000 | 美元 | 1,340,000 | SCB | 02/07/25 | — | 27,117 | |||||||||||

| 中电科 | 1,665,846,000 | 美元 | 1,743,976 | SCB | 02/07/25 | — | 69,562 | |||||||||||

| 缔约方会议 | 19,441,650,000 | 美元 | 4,301,631 | CIT | 05/07/25 | 37,017 | — | |||||||||||

| EGP | 90,043,200 | 美元 | 1,665,924 | CIT | 05/19/25 | 4,212 | — | |||||||||||

| EGP | 112,314,300 | 美元 | 2,168,230 | HSB | 02/10/25 | 6,281 | — | |||||||||||

| 福林 | 2,454,082,031 | 美元 | 6,715,000 | CIT | 04/04/25 | — | 565,616 | |||||||||||

| IDR | 86,019,616,000 | 美元 | 5,387,000 | CIT | 06/10/25 | — | 134,373 | |||||||||||

| ILS | 12,773,543 | 美元 | 3,525,000 | CIT | 02/05/25 | — | 8,549 | |||||||||||

| 印度卢比 | 504,039,851 | 美元 | 5,891,000 | CIT | 06/09/25 | — | 80,934 | |||||||||||

| KRW | 9,706,387,500 | 美元 | 7,308,201 | HSB | 01/07/25 | — | 726,739 | |||||||||||

| KRW | 10,225,908,000 | 美元 | 7,140,000 | HSB | 03/19/25 | — | 198,946 | |||||||||||

| KZT | 2,686,204,800 | 美元 | 5,439,313 | SCB | 03/13/25 | — | 407,792 | |||||||||||

| MXN | 49,300,203 | 美元 | 2,390,000 | HSB | 03/05/25 | — | 49,674 | |||||||||||

| NGN | 3,763,800,000 | 美元 | 2,204,921 | SCB | 09/09/25 | — | 46,698 | |||||||||||

| 笔会 | 11,156,700 | 美元 | 2,943,332 | CIT | 03/13/25 | 19,793 | — | |||||||||||

| PHP | 181,115,290 | 美元 | 3,077,837 | 摩根大通 | 01/03/25 | 53,208 | — | |||||||||||

| PHP | 210,987,012 | 美元 | 3,557,000 | 摩根大通 | 06/20/25 | 40,383 | — | |||||||||||

| PLN | 14,199,879 | 美元 | 3,638,942 | CIT | 01/07/25 | — | 201,261 | |||||||||||

| PLN | 14,199,879 | 美元 | 3,486,711 | CIT | 02/19/25 | — | 54,414 | |||||||||||

| 新元 | 4,320,380 | 美元 | 3,246,209 | SCB | 01/15/25 | — | 80,972 | |||||||||||

| 泰铢 | 80,596,800 | 美元 | 2,317,672 | CIT | 02/18/25 | 52,928 | — | |||||||||||

| 尝试 | 98,650,588 | 美元 | 2,618,810 | HSB | 01/10/25 | 152,147 | — | |||||||||||

| 尝试 | 98,650,588 | 美元 | 2,574,994 | HSB | 03/18/25 | 20,642 | — | |||||||||||

| 尝试 | 103,399,700 | 美元 | 2,533,685 | 摩根大通 | 02/10/25 | 280,779 | — | |||||||||||

| 美元 | 5,817,000 | 欧元 | 5,446,629 | HSB | 05/21/25 | 136,633 | — | |||||||||||

| 美元 | 6,757,440 | KRW | 9,706,387,500 | HSB | 01/07/25 | 175,978 | — | |||||||||||

| 美元 | 3,065,802 | PHP | 181,115,290 | 摩根大通 | 01/03/25 | — | 65,243 | |||||||||||

| 美元 | 3,492,252 | PLN | 14,199,879 | CIT | 01/07/25 | 54,571 | — | |||||||||||

| 美元 | 2,751,913 | 尝试 | 98,650,588 | HSB | 01/10/25 | — | 19,045 | |||||||||||

| UYU | 214,972,580 | 美元 | 5,119,004 | 摩根大通 | 06/11/25 | — | 327,568 | |||||||||||

| 远期货币合约未实现升值/贬值毛额合计 | $ | 1,034,572 | $ | 3,417,842 | ||||||||||||||

| 货币简称: | ||||||||

| 巴西雷亚尔 | — | 巴西雷亚尔 | ILS | — | 以色列谢克尔 | PHP | — | 菲律宾比索 |

| 中电科 | — | 智利比索 | 印度卢比 | — | 印度卢比 | PLN | — | 波兰兹罗提 |

| 缔约方会议 | — | 哥伦比亚比索 | KRW | — | 韩元 | 新元 | — | 新加坡元 |

| EGP | — | 埃及镑 | KZT | — | 哈萨克斯坦坚戈 | 泰铢 | — | 泰铢 |

| 欧元 | — | 欧元 | MXN | — | 墨西哥新比索 | 尝试 | — | 新土耳其里拉 |

| 福林 | — | 匈牙利福林 | NGN | — | 尼日利亚奈拉 | 美元 | — | 美元 |

| IDR | — | 印尼盾 | 笔会 | — | 秘鲁新索尔 | UYU | —乌拉圭比索 | |

| 交易对手简称: | ||||||||

| CIT | — | 花旗银行N.A。 | ||||||

| HSB | — | 美国汇丰银行N.A。 | ||||||

| 摩根大通 | — | 摩根大通银行N.A。 | ||||||

| SCB | — | 渣打银行 | ||||||

随附的附注是这些财务报表的组成部分。

16

|

|

Lazard全球收入基金基金,公司。

2024年12月31日

| (*) | 非收入产生的安全性。 |

| («) | 以各自国家货币计值的本金金额。 |

| (») | 本基金在任何时候都维持足够数量的投资组合证券,以支付其与远期货币合约投资相关的义务。 |

安全简称:

| ADR | — | 美国存托凭证 |

按行业划分的投资组合持有量↓(占净资产的百分比):

| 普通股: | |||||

| 银行 | 4.1 | % | |||

| 饮料 | 5.5 | ||||

| 生物技术 | 1.6 | ||||

| 宽线零售 | 6.3 | ||||

| 建筑产品 | 0.7 | ||||

| 资本市场 | 6.6 | ||||

| 通信设备 | 1.7 | ||||

| 必需消费品分销和零售 | 0.7 | ||||

| 容器&包装 | 0.7 | ||||

| 电气设备 | 3.9 | ||||

| 电子设备、仪器和组件 | 2.8 | ||||

| 娱乐 | 1.8 | ||||

| 金融服务。 | 3.2 | ||||

| 保健设备和用品。 | 0.8 | ||||

| 医疗保健提供者和服务 | 1.3 | ||||

| 酒店、餐厅&休闲 | 1.3 | ||||

| 家居用品 | 1.6 | ||||

| 保险 | 2.8 | ||||

| 互动媒体与服务 | 1.1 | ||||

| IT服务 | 2.9 | ||||

| 休闲用品 | 1.0 | ||||

| 生命科学工具与服务 | 5.3 | ||||

| 机械设备 | 2.7 | ||||

| 个人护理用品 | 1.8 | ||||

| 药品 | 2.6 | ||||

| 专业服务 | 8.1 | ||||

| 半导体&半导体设备 | 8.2 | ||||

| Software | 10.4 | ||||

| 专业零售 | 3.0 | ||||

| 技术硬件、存储和外围设备 | 5.0 | ||||

| 纺织品、服装和奢侈品 | 1.7 | ||||

| 贸易公司和分销商 | 1.2 | ||||

| 小计 | 102.4 | ||||

| 外国政府义务 | 6.3 | ||||

| 短期投资 | 1.8 | ||||

| 投资总额 | 110.5 | % |

| † | 行业分类可能与用于合规监测目的的分类不同。 |

随附的附注是这些财务报表的组成部分。

17

|

|

Lazard全球收入基金基金,公司。

2024年12月31日

| 物业、厂房及设备 | ||||

| 证券投资,按公允价值(成本183,054,784美元) | $ | 252,804,931 | ||

| 为远期货币合约质押的现金抵押品 | 1,470,000 | |||

| 外币,按公允价值(成本377,280美元) | 367,638 | |||

| 应收股息及利息 | 789,474 | |||

| 远期货币合约未实现升值毛额 | 1,034,572 | |||

| 总资产 | $ | 256,466,615 | ||

| 负债 | ||||

| 应付管理费 | 238,025 | |||

| 未偿信贷额度 | 23,675,000 | |||

| 远期货币合约未实现折旧毛额 | 3,417,842 | |||

| 其他应计费用和应付款项 | 433,015 | |||

| 负债总额 | $ | 27,763,882 | ||

| 净资产 | $ | 228,702,733 | ||

| 净资产 | ||||

| 实收资本(附注2(f)) | $ | 171,422,631 | ||

| 可分配收益(累计亏损) | 57,280,102 | |||

| 净资产 | $ | 228,702,733 | ||

| 已发行普通股股份* | 13,012,942 | |||

| 每股资产净值 | $ | 17.58 | ||

| 每股市值 | $ | 15.98 |

| * | 面值0.00 1美元,为基金授权500,000,000股。 |

随附的附注是这些财务报表的组成部分。

18

|

|

Lazard全球收入基金基金,公司。

截至2024年12月31日止年度

| 投资收益(亏损) | ||||

| 收入: | ||||

| 股息(扣除外国预扣税166,338美元)# | $ | 3,243,583 | ||

| 利息(扣除外国预扣税11742美元) | 1,538,037 | |||

| 总投资收益 | 4,781,620 | |||

| 费用: | ||||

| 管理费(注3) | 2,886,119 | |||

| 专业服务 | 390,581 | |||

| 股东报告 | 67,723 | |||

| 托管费 | 62,141 | |||

| 行政管理费用 | 53,269 | |||

| 股东服务 | 48,923 | |||

| 董事费用及开支 | 22,656 | |||

| 其他 | 119,343 | |||

| 扣除利息支出前的费用总额 | 3,650,755 | |||

| 利息支出 | 1,485,927 | |||

| 费用总额 | 5,136,682 | |||

| 投资净收益(亏损) | (355,062 | ) | ||

| 净已实现和未实现收益(亏损) | ||||

| 已实现净收益(亏损): | ||||

| 投资 | 20,767,698 | |||

| 外币交易 | (72,605 | ) | ||

| 远期货币合约 | (17,002 | ) | ||

| 已实现净收益(亏损)总额 | 20,678,091 | |||

| 未实现升值(折旧)净变化: | ||||

| 投资 | (1,021,287 | ) | ||

| 外币换算 | (70,300 | ) | ||

| 远期货币合约 | (4,003,288 | ) | ||

| 未实现升值(折旧)净变动总额 | (5,094,875 | ) | ||

| 已实现和未实现收益(亏损)净额 | 15,583,216 | |||

| 经营产生的净资产净增加(减少)额 | $ | 15,228,154 |

| # | 股息收入包括因欧盟股息预扣税申报而收到的23,590美元退款。没有从欧盟股息预扣税申报中获得此类退款的外国预扣税金额将为189,928美元。有关进一步信息,请参阅财务报表附注中的附注2(b)。 |

随附的附注是这些财务报表的组成部分。

19

|

|

Lazard全球收入基金基金,公司。

| 年终 12月31日, 2024 |

年终 12月31日, 2023 |

|||||||

| 净资产增加(减少)额 | ||||||||

| 运营: | ||||||||

| 投资净收益(亏损) | $ | (355,062 | ) | $ | 202,138 | |||

| 已实现净收益(亏损) | 20,678,091 | 8,570,742 | ||||||

| 未实现升值(折旧)净变动 | (5,094,875 | ) | 30,781,821 | |||||

| 经营产生的净资产净增加额 | 15,228,154 | 39,554,701 | ||||||

| 分配予股东(附注2(f)): | ||||||||

| 投资收益净额和已实现收益净额 | (19,831,724 | ) | (5,346,053 | ) | ||||

| 资本回报 | — | (9,237,115 | ) | |||||

| 分配导致的净资产净减少额 | (19,831,724 | ) | (14,583,168 | ) | ||||

| 净资产增加(减少)总额 | (4,603,570 | ) | 24,971,533 | |||||

| 期初净资产 | 233,306,303 | 208,334,770 | ||||||

| 期末净资产 | $ | 228,702,733 | $ | 233,306,303 | ||||

| 股本交易: | ||||||||

| 期初已发行普通股 | 13,012,942 | 13,012,942 | ||||||

| 期末已发行普通股 | 13,012,942 | 13,012,942 | ||||||

随附的附注是这些财务报表的组成部分。

20

|

|

Lazard全球收入基金基金,公司。

截至2024年12月31日止年度

| 现金和外币增加(减少)额 | ||||

| 经营活动产生的现金流量: | ||||

| 经营产生的净资产净增加(减少)额 | $ | 15,228,154 | ||

| 调整以调节经营产生的净资产增加(减少)净额与经营活动提供(使用)的现金净额 (增加)应收股利及利息减少 |

138,070 | |||

| 远期货币合约收到的现金抵押品增加(减少) | (1,010,000 | ) | ||

| 其他应计费用和应付款增加(减少)额 | 109,688 | |||

| 债券折摊销增加额和债券溢价摊销额,净额 | 181,736 | |||

| 已实现(收益)损失净额 | (20,767,698 | ) | ||

| 投资、外币折算和远期货币合同的未实现(升值)/贬值净变化 | 5,094,875 | |||

| 购买长期投资 | (52,553,627 | ) | ||

| 处置长期投资收益 | 66,207,884 | |||

| 处置短期投资收益,净额 | 9,493,244 | |||

| 经营活动提供(使用)的现金净额 | 22,122,326 | |||

| 筹资活动产生的现金流量: | ||||

| 已支付的现金分配(附注2(f)) | (19,831,724 | ) | ||

| 信用额度余额中的总还款额 | (1,000,000 | ) | ||

| 筹资活动提供(使用)的现金净额 | (20,831,724 | ) | ||

| 汇率变动对现金的影响 | (70,300 | ) | ||

| 现金、受限制现金及外币净增加(减少)额 | 1,220,302 | |||

| 现金、受限制现金及外币:* | ||||

| 期初余额 | 617,336 | |||

| 期末余额 | $ | 1,837,638 | ||

| 补充披露现金流信息: | ||||

| 利息支出期间支付的现金 | $ | (1,393,185 | ) |

| * | 包括截至2024年12月31日和2023年12月31日分别为1470000美元和0美元的远期货币合约以及367638美元和617336美元的外币质押的现金抵押品。 |

随附的附注是这些财务报表的组成部分。

21

|

|

Lazard全球收入基金基金,公司。

每个时期已发行普通股份额的选定数据

| 年终 | ||||||||||||||||||||

| 12/31/24 | 12/31/23 | 12/31/22 | 12/31/21 | 12/31/20 | ||||||||||||||||

| 资产净值,期初 | $ | 17.93 | $ | 16.01 | $ | 21.38 | $ | 19.74 | $ | 18.24 | ||||||||||

| 投资运营收入(亏损): | ||||||||||||||||||||

| 投资净收益(亏损) | (0.03 | )* | 0.02 | 0.05 | 0.10 | 0.11 | ||||||||||||||

| 已实现和未实现收益(亏损)净额 | 1.20 | 3.02 | (3.92 | ) | 3.51 | 2.67 | ||||||||||||||

| 投资业务合计 | 1.17 | 3.04 | (3.87 | ) | 3.61 | 2.78 | ||||||||||||||

| 减去来自(注2(f))的分配: | ||||||||||||||||||||

| 投资净收益 | — | (0.37 | ) | (0.04 | ) | (0.36 | ) | (0.07 | ) | |||||||||||

| 已实现收益净额 | (1.52 | ) | (0.04 | ) | (1.46 | ) | (0.98 | ) | (0.57 | ) | ||||||||||

| 资本回报 | — | (0.71 | ) | — | (0.63 | ) | (0.64 | ) | ||||||||||||

| 分配总数 | (1.52 | ) | (1.12 | ) | (1.50 | ) | (1.97 | ) | (1.28 | ) | ||||||||||

| 资产净值,期末 | $ | 17.58 | $ | 17.93 | $ | 16.01 | $ | 21.38 | $ | 19.74 | ||||||||||

| 市值,期末 | $ | 15.98 | $ | 15.32 | $ | 14.64 | $ | 20.21 | $ | 17.81 | ||||||||||

| 基于(a)的总回报: | ||||||||||||||||||||

| 资产净值 | 6.51 | %* | 19.68 | % | –18.20 | % | 18.81 | % | 16.75 | % | ||||||||||

| 市值 | 14.33 | % | 12.86 | % | –20.45 | % | 25.10 | % | 17.26 | % | ||||||||||

| 比率和补充数据: | ||||||||||||||||||||

| 期末净资产(单位:千) | $ | 228,703 | $ | 233,306 | $ | 208,335 | $ | 278,169 | $ | 256,749 | ||||||||||

| 与平均净资产的比率: | ||||||||||||||||||||

| 费用总额 | 2.16 | % | 2.32 | % | 1.90 | % | 1.49 | % | 1.81 | % | ||||||||||

| 投资净收益(亏损) | –0.15 | %* | 0.09 | % | 0.31 | % | 0.47 | % | 0.64 | % | ||||||||||

| 投资组合换手率 | 21 | % | 5 | % | 15 | % | 16 | % | 23 | % | ||||||||||

| 每1000美元未偿贷款的资产覆盖率(b) | $ | 10,660 | $ | 10,455 | $ | 8,666 | $ | 11,557 | $ | 14,066 | ||||||||||

| 未偿还银行借款(千) | $ | 23,675 | $ | 24,675 | $ | 27,175 | $ | 26,350 | $ | 19,650 | ||||||||||

| * | 由于截至2024年12月31日止年度的欧盟股息预扣税申报,对每股净投资收益的影响不到0.01美元,对基金的总回报没有影响。有关进一步信息,请参阅财务报表附注中的附注2(b)。 |

| (a) | 基于每股市场价格的总回报假设按第一天前一个营业日的收盘市场价格购买普通股,并按最后一天的收盘市场价格出售普通股,所示的每个期间;股息和分配假设按照基金的股息再投资计划进行再投资。基于净资产值或NAV的总回报假设在所示的每个期间以“净资产值,期初”购买普通股,以“净资产值,期末”出售普通股;分配假设以NAV再投资。过去的业绩不是对未来结果的指示性或保证;基金的市场价格会波动,从而使投资者在基金中的份额在出售时,其价值可能高于或低于其原始成本。收益不反映扣除股东将就基金分配或出售基金份额支付的税款。 |

| (b) | 计算为基金的净资产和未偿信贷额度的总和,因为这两个数字都显示在基金的资产负债表上,然后将该总和除以未偿信贷额度并将结果乘以1000。 |

随附的附注是这些财务报表的组成部分。

22

|

|

Lazard全球收入基金基金,公司。

2024年12月31日

1.组织机构

Lazard全球收入基金,Inc.于2004年1月27日在马里兰州注册成立,根据1940年法案注册为一家多元化、封闭式管理投资公司。该基金在纽约证券交易所(“NYSE”)交易,股票代码为“LGI”,于2004年4月28日开始运营。基金的投资目标是总回报,包括资本增值和收益。

2.重要会计政策

随附的财务报表按照公认会计原则列报。本基金是一家投资公司,因此根据会计准则编纂专题946应用专门的会计指导。以下是养恤基金在编制财务报表时一贯遵循的重要会计政策摘要:

(a)投资的估值——在证券交易所或市场上交易的股本证券,包括交易所交易的期权合约、权利和认股权证以及交易所交易基金,按证券主要交易的交易所或市场上最后报告的销售价格(对于美国上市股本证券)或收盘价(对于非美国上市股本证券)估值,或就纳斯达克证券交易而言,按纳斯达克官方收盘价估值。如果非美国上市股权证券没有可用的收盘价,则使用最后报告的销售价格。如果在估值日没有报告出售证券,则该证券按该主要交易所或市场在该日期报告的最近报价投标价格估值。远期货币合约通常使用独立定价服务机构的报价进行估值。对货币市场基金的投资按基金每股资产净值估值。

非交易所交易的债券和其他固定收益证券的估值基于独立定价服务提供的价格,这些服务基于(其中包括)具有相似特征的证券的交易、经纪商的报价和/或考虑其他证券价格、收益率和期限等因素的矩阵系统。

某些非美国证券交易所或市场的交易,例如欧洲和亚洲的证券交易所或市场的交易,通常可能在纽约的每个营业日(即纽约证券交易所(“纽约证券交易所”)开市的一天)收市前完成。此外,非美国国家的证券不得在计算基金资产净值的纽约所有营业日进行交易。

在外汇交易收盘后发生的事件可能会影响截至纽约证券交易所常规交易收盘时的外国证券的公允价值,在计算基金的资产净值时。在对外国股本证券进行估值时,本基金采用独立的定价服务,对这类证券进行估值,以反映市场交易

23

|

|

Lazard全球收入基金基金,公司。

财务报表附注(续)

2024年12月31日

可比证券或其他工具的适用国外市场收盘后发生,与公允价值证券具有较强的相关性。

董事会(“董事会”)已指定Lazard资产管理有限责任公司(“投资管理人”)根据1940年法案第2a-5条规则执行公允价值确定。投资经理已成立基金估值及流动性委员会估值小组委员会,该委员会可评估多种因素,以确定市场报价被确定为不容易获得或不可靠的证券的公允价值。这些因素包括但不限于证券的类型、可比证券的价值、金融机构的观察和相关新闻事件。还将考虑投资经理的投资组合管理团队的投入。使用公允价值定价方法对证券进行定价可能会导致与证券最近收盘价以及其他投资公司用于计算其投资组合资产净值的价格不同的价值。

(b)证券交易和投资收益——本基金的证券交易在交易日进行会计处理。出售投资的已实现收益(亏损)按特定识别基准入账。股息收入在除息日入账,但无法获得股息率的非美国证券的某些股息除外。在这种情况下,红利在基金收到信息后立即入账。利息收入按日计提。本基金采用有效收益率法对固定收益证券进行溢价摊销和折价增值。

该基金可能需要缴纳其投资的非美国国家征收的税款。这类税收通常基于赚取的收入或资本收益(已实现和/或未实现)。本基金对净投资收益、已实现收益净额和未实现收益净额计提并适用此类税款,同时确认来自适用投资组合证券的已赚取收入或资本收益(已实现和/或未实现)。

由于在整个欧盟的某些国家发生了几起法庭案件,基金已就先前在某些欧盟国家赚取的股息预扣的税款提出了退税申请。这些申报受到欧盟内部当地司法管辖区税务当局的各种行政诉讼,以及一些相关的司法诉讼程序的制约。这些诉讼的最终解决方案、收到这些索赔的可能性以及潜在的付款时间都存在不确定性,因此,在做出积极决定之前,财务报表中不会反映任何金额,届时该金额将记录在运营报表的股息收入中。这些金额,如果记录在案,将增加股息收入,从而导致基金的每股资产净值(定义见下文)增加。

(c)杠杆——本基金使用杠杆将基金资产投资于货币投资,主要使用远期货币合约,并通过在道富银行和信托公司(“道富”)的信贷额度下借款。

24

|

|

Lazard全球收入基金基金,公司。

财务报表附注(续)

2024年12月31日

(d)外币换算和远期货币合同——基金的会计记录以美元保存。以外币计价的证券组合及其他资产和负债按现行汇率每日折算成美元。证券买卖、收入收入和费用支付按各自交易日的现行汇率换算成美元。

本基金不将投资的外汇汇率变动导致的操作部分与其市场价格变动产生的波动分开。此类波动计入已实现和未实现投资净收益(损失)。

远期货币合约是双方在未来某一日期以设定的价格买卖货币的协议。远期货币合约价值的每日波动记为远期货币合约的未实现升值(贬值)。当合约平仓时,本基金记录的已实现收益(损失)等于其开仓时的价值与平仓时的价值之间的差额。外币交易和远期货币合约的已实现净利得(亏损)指远期货币合约、外币处置、证券交易在交易和结算日期间实现的货币利得(亏损)净额,以及基金会计记录中记录的股息、利息和外国预扣税款金额与实际收到或支付的美元等值金额之间的差额。外币折算未实现升值(贬值)净变动反映了该期间汇率变动对资产和负债价值(证券投资除外)的影响。

截至2024年12月31日止年度,本基金以远期货币合约进行交易。

(e)联邦所得税——基金的政策是,根据经修订的1986年《国内税收法》(“法典”)第M章,符合受监管投资公司的资格,并将其所有应税收入,包括任何已实现的净资本收益,分配给股东。因此,不需要联邦所得税条款。

截至2024年12月31日,基金有4,888,971美元未使用的短期已实现资本损失结转和5,742,268美元未使用的长期已实现资本损失结转,出于联邦所得税目的,这些可用于抵消未来的已实现资本收益,没有到期日。上述未使用的已实现资本损失结转包括从Lazard World Dividend and Income Fund,Inc.(其在纽约证券交易所交易,股票代码为LOR,于2019年12月3日被该基金收购)收购的金额,可能会受到未来的限制。

在截至2024年12月31日的年度内,基金利用了前几年的已实现资本损失结转,金额为946,390美元。

25

|

|

Lazard全球收入基金基金,公司。

财务报表附注(续)

2024年12月31日

根据《守则》的定义,在纳税年度内的10月后资本损失或某些年末普通损失可能会被递延,并被视为在下一个纳税年度的第一天发生。对于截至2024年12月31日的纳税年度,基金选择将这些损失递延如下:

| 10月后 资本损失 延期 |

年末 普通损失 延期 |

|

| $— | $1,328,397 |

就联邦所得税而言,总成本、未实现总增值、未实现总折旧和未实现净增值(折旧)如下:

| 聚合 成本 |

聚合 毛额 未实现 升值 |

聚合 毛额 未实现 折旧 |

净 未实现 升值 (折旧) |

|||

| $183,059,726 | $81,797,616 | $12,901,239 | $68,896,377 |

管理层分析了基金的税务状况,得出的结论是,不应记录与在任何开放纳税年度(或预期将在未来纳税申报表)提交的纳税申报表上采取的不确定的税务立场相关的未确认的税收优惠的负债。公开纳税年度是指那些仍需接受审查并基于每个税务管辖区的诉讼时效的年度。该基金每年在其财政年度结束后提交一份美国联邦所得税申报表,该申报表将接受美国国税局的审查,自提交之日起为期三年。

(f)分红派息——本基金拟按月宣派股息。对股东的分配在除息日入账。在任何特定年份,投资交易的已实现净收益超过可用资本损失结转,如果不分配,则应向基金征税。

收入和资本收益分配是根据可能与GAAP不同的联邦所得税法规确定的。这些可能导致分配重新分类的账面/税收差异,主要是由于对外币和固定收益交易、资本损失结转、货币跨界、与任何重组相关的调整、分配重新指定以及洗售的不同处理。

与股东分配有关的账面/税收差异导致某些资本账户之间的重新分类如下:

| 实收资本 | 合计 可分配 收益 (累计亏损) |

|

| $(1,773,646) | $1,773,646 |

26

|

|

Lazard全球收入基金基金,公司。

财务报表附注(续)

2024年12月31日

在根据基金的管理分配政策支付全年每月分配的同时,基金根据1940年法案第19(a)节(“第19(a)节通知”)发出任何必要的通知,每一条都说明基金分配的金额超过其当时的净投资收入,并提供估计的分配来源。2024年,没有资本回流。第19(a)节通知也可在www.lazardassetmanagement.com上查看。

第19(a)节通知中显示的分配金额和来源仅为估计数,不为报税目的提供。用于报税目的的累计分配的实际金额和来源将取决于基金在该年度的投资,并可能根据税收法规而发生变化。该基金将在每个日历年向股东提供一份1099-DIV表格,解释如何为联邦所得税目的报告这些分配。

截至12月31日止年度支付的累计股息和分配(可能与之前发布的第19(a)节通知不同)的税务性质如下:

| 2024 | 2023 | |||||||

| 净收入 | $ | — | $ | 4,750,829 | ||||

| 短期资本净收益 | — | — | ||||||

| 净长期资本收益 | 19,831,724 | 595,224 | ||||||

| 资本回报 | — | 9,237,115 | ||||||

| 合计 | $ | 19,831,724 | $ | 14,583,168 | ||||

截至2024年12月31日,按税基计算的可分配收益(累计亏损)的组成部分如下:

| 未分配普通 收入(递延 普通损失) |

未分配长期 资本收益(递延 资本损失) |

未实现净增值 (折旧)包括 外币 |

||

| $(1,328,397) | $(10,261,435) | $68,869,934 |

(g)费用分配——本基金、Lazard基金公司和Lazard退休系列公司(各自为“Lazard基金”,统称为“TERM3基金综合体”)共有的费用,每一项均为投资管理人建议的注册管理投资公司,不直接向一只或多只特定的Lazard基金收取的费用主要根据相对净资产分配给本基金。

(h)估计——按照公认会计原则编制财务报表要求管理层作出估计和假设,这些估计和假设会影响资产和负债的报告金额以及在财务报表日期披露或有资产和负债以及报告所述期间经营活动导致的净资产增减的报告金额。实际结果可能与这些估计不同。

27

|

|

Lazard全球收入基金基金,公司。

财务报表附注(续)

2024年12月31日

(i)资产净值——基金的每股资产净值(“NAV”)是在纽约证券交易所开市交易的每一天(一般为东部时间下午4:00)确定的。该基金不会将纽交所交易的盘中意外中断视为纽交所关闭,如果特定中断直接影响的只是纽交所,该基金将在下午4点对其股票进行定价。每股资产净值由基金总资产价值减去全部负债除以基金已发行份额总数确定。

3.投资管理协议

本基金已与投资管理人订立投资管理协议(“管理协议”)。根据管理协议,投资管理人根据基金的投资目标、政策和限制,管理基金的投资运营和基金资产,包括其购买、保留和处置,并向基金提供行政、运营和合规协助服务。

本基金已同意就投资管理人提供的服务每年向投资管理人支付基金日均“总杠杆资产”(包括财务杠杆的基金总资产(定义见下文))0.85%的投资管理费,按月支付。截至2024年12月31日止年度,有效年化管理费占基金平均净资产的比例为1.21%。

当投资经理使用货币承诺(下文定义)和借款(下文定义)(统称“财务杠杆”)进行货币投资时,而不是通过降低投资于全球股票投资的“净资产”(不考虑财务杠杆的基金资产)的百分比以进行货币投资时,支付给投资经理的费用将更高。“全球股票投资”是指对基金全球股票策略的投资,一般包括约60至80只美国和非美国股票证券,包括ADR,一般是市值超过20亿美元的公司的投资,可能包括对新兴市场的投资。“货币投资”是对外国、主要是新兴市场货币的投资(主要是通过签订远期货币合约),或其价值源自基础外币表现的工具,也可能包括债务债务,包括政府、政府机构和企业债务以及以新兴市场货币计价的结构性票据。“货币承诺”是远期货币合约产生的超过基金净资产中所代表的金融风险的总金融风险,“借款”是指基金信贷额度下的借款。假设财务杠杆的金额为基金总杠杆资产的33丨%,则应支付给投资管理人的年费为净资产的1.28%(即不包括归属于财务杠杆的金额)。

28

|

|

Lazard全球收入基金基金,公司。

财务报表附注(续)

2024年12月31日

下面是这个计算投资经理费用的例子,用了很简单的图解。如果该基金拥有1000美元的资产,它可以将1000美元投资于Global Equity Investments,并签订500美元的远期货币合约(因为该基金在签订货币合约时不必支付资金)。同样,该基金可以将1,000美元投资于Global Equity Investments,借入500美元,并将这500美元投资于外币计价债券。在任何一种情况下,投资经理的费用将根据1500美元的资产计算,因为费用是根据总杠杆资产(净资产加上财务杠杆)计算的。在这个例子中,金融杠杆的形式要么是远期货币合约(Currency Commitments),要么是来自借款的投资。未偿还金融杠杆的金额,因此投资经理费用所依据的总杠杆资产的金额,每天根据基金持有的投资组合价值的变化而波动,包括远期货币合约和用借款收益获得的外币计价债券所涉及的货币价值的变化。然而,无论货币投资是通过货币承诺还是借款(不考虑借款成本)进行的,投资经理的费用都是一样的。

这种计算投资经理费用的方法与封闭式投资公司通常计算管理费的方式不同。

传统上,封闭式投资公司按照净资产加上借款(不包括通过货币承诺获得的财务杠杆)计算管理费。投资经理的收费不同,是因为本基金的杠杆策略不同于许多其他封闭式投资公司采用的杠杆策略。尽管本基金可能会使用借款进行货币投资,但本基金的杠杆策略主要依赖于货币承诺,而不是像大多数封闭式投资公司所采用的策略那样完全依赖借款和/或发行优先股。如果其费用仅按净资产加上借款计算,则投资经理的费用将更低,因为投资经理不会在使用货币承诺(远期货币合约)进行的货币投资中赚取费用。使用上面的例子,如果基金的资产为1,000美元,并将1,000美元投资于全球股票投资和500美元投资于远期货币合约,下表说明了如果投资经理没有在这些类型的货币投资上赚取管理费,其费用将有何不同。

| 期初资产1,000美元 | 基金的管理 按总额收费 杠杆资产(包括 货币承诺) |

典型管理 费用公式, 计算不包括 货币承诺 |

|||||||

| 全球股票投资(净资产) | $ | 1,000 | $ | 1,000 | |||||

| 货币承诺 | $ | 500 | $ | 500 | |||||

| 用于计算管理费的资产 | $ | 1,500 | $ | 1,000 | |||||

| 管理费(0.85%) | $ | 12.75 | $ | 8.50 | |||||

29

|

|

Lazard全球收入基金基金,公司。

财务报表附注(续)

2024年12月31日

投资经理费用冲突风险—基金使用财务杠杆时,无论是通过远期货币合约还是借款,支付给投资经理的投资管理服务费用将更高,因为支付的费用将根据基金资产计算,包括这一财务杠杆。因此,投资管理人可能对基金利用这种财务杠杆具有财务利益,这可能会在投资管理人和基金股东之间造成利益冲突。

基金已经实施了监测这一潜在冲突的程序。

4.行政、保管和移交代理协议

道富担任本基金的托管人,并为本基金提供某些行政管理服务。

Computershare Trust Company,N.A.是该基金的转让代理和注册商,而Computershare,Inc.担任该基金的股息支付代理。

5.董事薪酬

运营报表显示,独立董事的费用和支出由基金支付,2024年达22656美元。“独立董事”是指不是基金“利害关系人”(定义见1940年法案)的董事)。基金的某些董事是投资经理的高级职员。Lazard基金综合体独立董事的费用和开支按照每个主动投资组合5000美元的费率在主动投资组合中分配,剩余部分按照相对净资产在主动投资组合中分配。Lazard基金综合体中的所有基金应支付的非投资经理或其任何关联公司的关联人士的每位董事在2024年的年度薪酬包括:(1)252000美元的年费,(2)首席独立董事的额外年费35000美元,以及(3)审计委员会主席的额外年费25000美元。自2025年1月1日起,Lazard基金综合体中所有基金应支付的每位独立董事的年度薪酬包括:(1)年费258,000美元,(2)首席独立董事额外年费35,000美元,以及(3)审计委员会主席额外年费25,000美元。独立董事也可能因参加特设委员会或代表董事会执行的其他工作而获得额外报酬。独立董事因出席董事会和委员会会议或因代表董事会开展工作而产生的差旅费和其他自付费用得到补偿。董事并无根据任何退休金、退休金或类似安排从基金领取利益。

6.证券交易及与联属公司的交易

截至2024年12月31日止年度的证券组合证券买卖(不包括短期投资)分别为52553627美元和66211137美元。

30

|

|

Lazard全球收入基金基金,公司。

财务报表附注(续)

2024年12月31日

截至2024年12月31日止年度,本基金未根据1940年法案第17a-7条规则从事任何交叉交易,也未就代表本基金执行的投资组合交易向投资管理人的关联公司或本基金的其他关联公司支付经纪佣金。

7.信用额度

该基金与道富签订了一项5000万美元的信贷协议(“信贷协议”),主要是为了借款将基金资产投资于货币承诺以外的货币投资。该基金最多可借入5000万美元或总杠杆资产的33%之间的较小者。借款利率为(a)联邦基金利率(但不低于0.0%)加0.90%和(b)隔夜银行融资利率(但不低于0.0%)加0.90%中的较高者。根据信贷协议,基金已同意就承诺额度金额的未使用部分支付0.15%的年费(如果未使用部分低于5000万美元承诺额度金额的25%,则每年支付0.25%),按季度支付。截至2024年12月31日止年度,本基金根据信贷协议的借款情况如下:

| 日均 贷款余额* |

最大每日 未偿还贷款 |

加权平均 息率 |

||

| $24,011,066 | $24,675,000 | 6.13% |

| * | 366日借款未偿还。 |

管理层认为,信贷协议项下负债的公允价值相当于基于其短期期限和利率的记录金额,其随联邦基金利率和隔夜银行融资利率波动。截至2024年12月31日,根据信贷协议未偿还的借款在公允价值等级中被归类为第2级,这将在附注10中进一步讨论。

8.投资风险

(a)市场风险——本基金的投资组合可能因其所投资的一个或多个市场的下跌而蒙受损失。这些下跌可能是(其中包括)影响相关市场的政治、监管、市场、经济或社会发展的结果。如果这类发展影响到特定行业、市场部门、国家或地理区域,预计基金在这些行业、市场部门、国家和/或地理区域的投资将受到特别影响,特别是如果这类投资是其投资组合的重要组成部分。此外,金融市场的动荡以及股票、信贷和/或固定收益市场的流动性减少可能会对许多发行人产生负面影响,从而可能对基金的投资产生不利影响。全球经济和金融市场日益相互关联,一个国家、地区或金融市场的情况和事件可能会对全球发行人产生不利影响。因此,局部、区域或全球事件,如战争或军事冲突、恐怖主义行为、传染病传播或其他公共卫生问题、社会动荡、自然灾害、极端天气、其他地质事件、人为灾难、供应链中断、政府操纵、银行倒闭、通货紧缩、通货膨胀、经济衰退、政府违约,

31

|

|

Lazard全球收入基金基金,公司。

财务报表附注(续)

2024年12月31日

政府停摆、实施制裁和其他类似措施、经济衰退或其他事件可能对全球经济和市场状况产生重大负面影响。例如,由许多政府采取或由私人团体自愿实施的公共卫生或其他紧急和激进的应对措施,包括关闭边境、限制旅行和实施长期隔离或类似限制,以及许多零售和其他业务的关闭或运营变化,可能会对全球市场产生严重的负面影响。此外,一般市场状况可能会影响基金证券的价值,包括利率、汇率或货币政策的变化。

(b)杠杆风险——使用杠杆是一种投机性投资技巧,涉及一定风险。其中包括资产净值的更高波动性、普通股市场价值更大波动的可能性,以及就借款而言,如果任何借款的利率上升,基金的回报将下降,或者收入将因借款利率不同而波动的可能性。如果任何杠杆的当时成本连同其他相关费用接近基金货币投资的净回报,杠杆对股东的好处就会减少,如果任何杠杆的当时成本超过基金货币投资的净回报,基金的杠杆资本结构将导致比基金没有杠杆的情况下更低的回报率。无法保证该基金采用的任何杠杆策略都会成功。

如果基金的货币投资的市值下降,加杠杆将导致资产净值的下降幅度更大,或资产净值的增长幅度低于不加杠杆的情况。资产净值下降幅度较大,可能会导致基金普通股市场价格下跌幅度较大。

(c)非美国证券风险——基金投资组合的表现将受到影响基金投资的非美国国家和公司的政治、社会和经济因素的影响。非美国证券具有特殊风险,例如交易市场不发达或效率较低、政治不稳定、缺乏公司信息、不同的审计和法律标准,以及潜在的流动性较低。非美国证券可能会受到经济制裁或类似的政府行动或发展、没收、贸易限制(包括关税)或与股份登记、贸易结算或资产保管有关的问题,这可能(其中包括)有效限制或消除基金购买或出售某些外国证券的能力。如果基金持有的证券受到此类行为的约束,证券可能变得难以估值和/或流动性较差(或缺乏流动性)。在某些情况下,证券可能会变得一文不值。此外,以美元以外的货币计价的投资可能会出现价值下降,以美元计算,这完全是由于货币汇率的波动。

(d)新兴市场风险——与发达国家相比,新兴市场国家的经济结构普遍不那么多样化和成熟,政治制度也不那么稳定。新兴市场国家的经济可能

32

|

|

Lazard全球收入基金基金,公司。

财务报表附注(续)

2024年12月31日

主要只基于少数几个行业,可能极易受到当地或全球贸易条件变化的影响,并可能遭受极端的债务负担或波动的通货膨胀率。与较发达市场相比,新兴市场国家的证券市场历来波动极大,流动性较差。这些市场状况可能会持续或恶化。在这些国家的投资可能会面临政治、经济、法律、市场和货币风险。在收购以新兴市场货币计价的投资之后,新兴市场货币可能会对美元出现大幅贬值。货币投资带来的投资非美国发行人的一般风险程度更高。

(e)外汇风险——以美元以外的货币计值的投资可能会出现价值下降,以美元计算,这完全是由于货币汇率的波动。此外,以这类货币(特别是新兴市场国家的货币)计价的这类投资,以及以货币本身进行的任何投资,都可能因延迟或拒绝发放、资金汇回或货币兑换而受到不利影响。无论进行任何外汇风险对冲,本基金可能仅因货币汇率波动而经历其以美元计算的投资组合证券价值下降。

(f)远期货币合约风险——远期货币合约可能会增加波动性、降低收益、限制收益或放大损失,可能会大幅增加,特别是因为远期货币合约与大多数衍生工具一样,具有提供超过投资金额的投资敞口的杠杆成分。远期货币合约受制于交易对手的信誉和违约风险,因此可能仅因交易对手的信誉或违约而损失其全部或部分价值。

远期货币合约也可能缺乏流动性。流动性的变化可能导致这类合约的价值发生重大、迅速和不可预测的变化。远期货币合约受制于相关货币的许多风险,并可能对相关货币的价值变化高度敏感。因此,小额投资可能会对基金投资组合的表现产生潜在的重大影响。远期货币合约会产生成本,从而降低回报,从事此类交易的成本可能会超过任何收益。成功使用远期货币合约取决于投资经理准确预测货币汇率变动的能力。使用远期货币合约可能导致本基金的投资组合遭受比本基金未从事此类交易更大的损失。衍生品交易也存在操作和法律风险。

(g)固定收益和债务证券风险——债务证券的市场价值可能会因与特定公司没有具体关联的一般市场条件而下降,例如实际或感知到的不利经济条件、企业盈利前景的变化、利率或汇率的变化或一般不利的投资者情绪。债务证券市场可能容易受到波动性增加和流动性下降的影响。流动性可能会因应整体经济状况或信贷紧缩而出现不可预测的下降。

33

|

|

Lazard全球收入基金基金,公司。

财务报表附注(续)

2024年12月31日

债券和其他债务证券的价格往往会随着利率的变化而反向变动。对于期限或期限较长的固定收益证券而言,利率风险通常更大。利率上升(或预期利率上升)可能导致波动时期和流动性下降,因此,本基金可能不得不以不利的价格清算投资组合证券。由于美联储已经提高并可能继续提高利率,基金组织可能会面临更高的利率风险。

与评级较高的投资相比,该基金投资于评级较低、收益较高的证券(“垃圾债券”)面临更大的信用风险。信用风险是指发行人不支付利息或本金,或不及时支付款项的风险。非投资级证券的波动性往往更大,流动性更低,被认为是投机性的。如果债务证券(或此类证券的任何付款担保人)的信用质量出现下降或感知到的下降,该证券的价值可能会下降。与投资级债务证券不同,非投资级证券的价格可能会发生不可预测的波动,不一定与利率变化成反比。这些证券的市场流动性可能较低,因此这些证券可能更难估值或以可接受的价格出售,尤其是在市场波动或下跌期间。

有些债务证券可能给予发行人在证券到期前赎回或赎回的选择权,而在利率下降时期,本基金可能不得不将被赎回或赎回证券的收益再投资于提供较低收益率的投资(而本基金可能无法充分受益于利率下降导致其持有的投资组合价值增加)。

(h)主权债务风险——对非美国主权债务债务的投资造成对发行债务的国家的政治、社会或经济状况和事件的直接或间接后果的风险敞口,并涉及对美国政府债务或企业发行人债务的投资中不存在的特殊风险。在经济不确定时期,主权债务的市场价格可能比美国政府债务或企业发行人的债务价格波动更大,二级市场流动性可能有限。主权债务的发行人或控制债务偿还的政府当局可能无法或不愿意在到期时偿还本金或利息,基金在发生违约时可能有有限的追索权。例如,可能不存在破产或类似程序,通过这些程序可以收取政府实体尚未偿还的全部或部分主权债务。主权债务风险加大对于新兴市场发行人而言,某些新兴市场国家出现了难以及时偿付主权债务的情况,这导致了违约和某些债务的重组。某些新兴市场国家已宣布暂停支付其主权债务的本金和利息。

34

|

|

Lazard全球收入基金基金,公司。

财务报表附注(续)

2024年12月31日

(i)集中投资风险——与其他更多元化的投资基金相比,本基金的全球股票投资包括对数量较少的发行人的投资。因此,本基金的资产净值可能更容易受到单一发行人或一组发行人的市场价值变化的影响,并且可能相对更容易受到任何单一公司、行业、经济、市场、政治或监管事件的不利影响,而不是如果本基金的全球股票投资由更多发行人发行的证券组成。

(j)行业风险——在某些时期内,实施基金的投资策略可能会导致基金资产的很大一部分投资于特定市场行业,例如信息技术公司,预计基金将受到该行业发展的影响。

(k)基金分配风险——根据本基金的分配政策,本基金拟对其普通股份额进行定期分配。如果一年的每月分配总额超过基金的净投资收益和已实现的净资本收益,则超出部分通常会被视为资本回报,最高可达基金普通股的股东税基金额。任何构成资本回报的分配都将减少股东在基金普通股中的计税基础,从而增加该股东的潜在收益或减少出售基金普通股的潜在损失。此外,这种超额分配将减少基金的资产,并可能增加基金的费用率。为进行此类分配,本基金可能不得不在独立投资判断可能无法决定此类行动的时候出售其投资组合的一部分。分配给股东的任何金额超过基金普通股的股东基础,通常将作为资本收益向股东征税。

(l)市场对资产净值的折价——封闭式投资公司的股票经常以低于其资产净值的价格交易。这一特征是一种风险,与基金的资产净值可能因其投资活动而下降的风险是分开和不同的。投资者在出售基金普通股时是否实现收益或亏损,不仅取决于基金的资产净值,还取决于出售时基金普通股的市场价格是否高于或低于投资者对基金普通股的购买价格以及对投资者进行的分配。由于本基金普通股的市场价格将由市场对本基金普通股的相对供求、一般市场和经济状况以及本基金无法控制的其他因素等因素决定,本基金无法预测本基金普通股的交易价格是以资产净值、低于或高于资产净值,还是以投资者买入本基金普通股股票的价格、低于或高于该价格。基金的普通股主要是为长期投资者设计的,投资者不应将基金视为交易目的的工具。

35

|

|

Lazard全球收入基金基金,公司。

财务报表附注(续)

2024年12月31日

(m)网络安全风险——基金及其服务提供商容易受到运营和信息安全以及网络安全事件的相关风险的影响。网络安全攻击包括但不限于以盗用资产或敏感信息、破坏数据或造成运营中断为目的(例如,通过“黑客攻击”或恶意软件编码)获得对数字系统的未经授权的访问权限。影响投资管理人、转让代理人或托管人或金融中介等其他服务提供者的网络安全事件有能力造成中断并影响业务运营,可能导致财务损失,包括阻碍基金的投资交易;干扰基金计算其资产净值的能力;基金股东无法以基金普通股的份额进行交易;违反适用的隐私、数据安全或其他法律;监管罚款和处罚;声誉受损;补偿或其他赔偿或补救费用;法律费用;或额外的合规费用。类似的不利后果可能来自影响基金投资的证券发行人的网络安全事件;与基金进行交易的对手方;政府和其他监管当局、交易所和其他金融市场运营商;以及银行、经纪商、交易商、保险公司和其他金融机构和其他各方。任何网络安全风险管理系统或业务连续性计划都存在固有的局限性,包括某些风险未被识别的可能性。

9.合同义务

本基金在正常业务过程中订立包含多种赔偿条款的合同。基金在这些安排下的最大风险敞口未知。管理层已经审查了基金的现有合同,并预计损失风险很小。

10.公允价值计量

公允价值定义为基金在计量日市场参与者之间的有序交易中出售资产或转移负债将获得的价格。GAAP的公允价值计量和披露条款还建立了公允价值计量框架,以及基于资产或负债估值输入的透明度的公允价值计量的三级层次结构。输入可能是可观察的,也可能是不可观察的,广义上是指市场参与者在为资产或负债定价时使用的假设。可观察的投入反映了市场参与者根据从独立于养恤基金的来源获得的市场数据对资产或负债定价时使用的假设。不可观察的投入反映了基金自己对市场参与者在为资产或负债定价时所使用的假设的假设的假设,这些假设是根据当时情况下可获得的最佳信息制定的。基金资产和负债的公允价值等级内的公允价值计量等级按任何等级的最低

36

|

|

Lazard全球收入基金基金,公司。

财务报表附注(续)

2024年12月31日

对整体公允价值计量具有重要意义的投入。投入的三级层次总结如下:

| • | 第1级——相同资产和负债在活跃市场中未经调整的报价 |

| • | 第2级——其他重要的可观察输入值(包括类似资产和负债未经调整的报价、利率、提前还款速度、信用风险等) |

| • | 第3级——重大不可观测投入(包括基金在确定资产和负债公允价值时的自身假设) |

估值方法或投入的变化可能导致在层级内转入或转出当前分配的级别。用于对证券进行估值的输入或方法不一定表明与投资这些证券相关的风险。

下表汇总了截至2024年12月31日各公允价值层级对基金资产和负债的估值情况:

| 说明 | 未经调整 报价在 活跃市场 为相同 资产和负债 (1级) |

重大 其他 可观察 输入 (2级) |

重大 不可观察 输入 (三级) |

截至目前的余额 2024年12月31日 |

||||||||||||||||

| 资产: | ||||||||||||||||||||

| 普通股* | ||||||||||||||||||||

| 澳大利亚 | $ | — | $ | 2,330,844 | $ | — | $ | 2,330,844 | ||||||||||||

| 加拿大 | 6,530,542 | — | — | 6,530,542 | ||||||||||||||||

| 中国 | 3,008,005 | 2,575,870 | — | 5,583,875 | ||||||||||||||||

| 丹麦 | — | 2,954,106 | — | 2,954,106 | ||||||||||||||||

| 芬兰 | — | 1,844,657 | — | 1,844,657 | ||||||||||||||||

| 法国 | — | 7,302,733 | — | 7,302,733 | ||||||||||||||||

| 香港 | — | 3,960,636 | — | 3,960,636 | ||||||||||||||||

| 印度 | 2,726,183 | — | — | 2,726,183 | ||||||||||||||||

| 爱尔兰 | 6,687,528 | — | — | 6,687,528 | ||||||||||||||||

| 日本 | — | 13,453,191 | — | 13,453,191 | ||||||||||||||||

| 荷兰 | 1,974,150 | 7,414,159 | — | 9,388,309 | ||||||||||||||||

| 西班牙 | — | 2,923,424 | — | 2,923,424 | ||||||||||||||||

| 瑞典 | — | 3,713,217 | — | 3,713,217 | ||||||||||||||||

| 瑞士 | — | 7,514,680 | — | 7,514,680 | ||||||||||||||||

| 台湾 | 7,062,440 | — | — | 7,062,440 | ||||||||||||||||

| 英国 | 3,232,395 | 15,423,655 | — | 18,656,050 | ||||||||||||||||

| 美国 | 131,524,477 | — | — | 131,524,477 | ||||||||||||||||

| 外国政府义务* | — | 14,448,347 | — | 14,448,347 | ||||||||||||||||

| 短期投资 | 4,199,692 | — | — | 4,199,692 | ||||||||||||||||

| 其他金融工具↓ | ||||||||||||||||||||

| 远期货币合约 | — | 1,034,572 | — | 1,034,572 | ||||||||||||||||

| 合计 | $ | 166,945,412 | $ | 86,894,091 | $ | — | $ | 253,839,503 | ||||||||||||

| 负债: | ||||||||||||||||||||

| 其他金融工具↓ | ||||||||||||||||||||

| 远期货币合约 | $ | — | $ | (3,417,842 | ) | $ | — | $ | (3,417,842 | ) | ||||||||||

37

|

|

Lazard全球收入基金基金,公司。

财务报表附注(续)

2024年12月31日

| * | 按国家和行业划分的投资组合持有量请参阅投资组合和投资组合说明。 |

| † | 其他金融工具是衍生工具,按其各自未实现的升值(贬值)进行估值。 |

某些包含在第2级中的股本证券是根据参考在活跃市场上交易的类似证券进行估值的。

如果发生预计会对投资价值产生重大影响的事件(例如公司公告、市场波动或自然灾害),或者如果无法通过基金定价矩阵中的定价来源获得价格,则一项投资可被归类为第3级投资。在这种情况下,投资将由基金估值和流动性委员会的估值小组委员会进行估值,以反映其公允市场价值(“公允价值投资”)。估值小组委员会可能采用的公允估值方法包括但不限于使用理论除权价格模型、将价格变化从市场代理应用于停止交易的证券或确定证券的内在价值等估值技术。

在确定公允价值投资的价格时,估值小组委员会寻求确定基金可能合理预期从公平交易中当前出售或购买公允价值投资获得或支付的价格。任何公允价值的确定应基于估值小组委员会认为相关且符合公允价值计量原则的所有可用信息和因素。

11.衍生工具

截至2024年12月31日止年度,衍生工具的大致月均名义风险敞口如下:

| 远期货币合约: | ||||

| 平均购买金额 | $ | 83,600,000 | ||

| 平均销售金额 | $ | 6,600,000 | * | |

| * | 表示衍生工具在该期间开放的十一个月的平均每月名义敞口。 |

下表汇总了截至2024年12月31日资产负债表衍生工具的公允价值:

| 资产–衍生金融工具 | 合计 | |||||

| 远期货币合约 | 远期货币合约未实现升值 | $ | 1,034,572 | |||

| 负债–衍生金融工具 | ||||||

| 远期货币合约 | 远期货币合约未实现贬值 | $ | 3,417,842 | |||

38

|

|

Lazard全球收入基金基金,公司。

财务报表附注(续)

2024年12月31日

衍生工具对截至2024年12月31日止年度经营报表的影响为:

| 已实现净收益(亏损)来自: | 合计 | |||

| 远期货币合约 | $ | (17,002 | ) | |

| 未实现升值(折旧)净变动: | 合计 | |||

| 远期货币合约 | $ | (4,003,288 | ) | |

截至2024年12月31日,本基金持有的衍生工具在其资产负债表中符合抵销条件,并受净额结算总安排的约束。净额结算主安排是指在任何一份合同发生违约或终止的情况下,通过一次付款,规定所有合同以及任何现金抵押品的净额结算的两个相互拥有多份合同的交易对手之间的协议。

截至2024年12月31日,基金所需信息见下表:

| 说明 | 毛额 确认资产的 |

毛额抵销 在声明中 资产和负债 |

净额 列报的资产 在声明中 资产和负债 |

|||||||||

| 远期货币合约 | $ | 1,034,572 | $ | — | $ | 1,034,572 | ||||||

| 未抵销金额 在声明中 资产和负债 |

||||||||||||||||

| 交易对手 | 净额 资产 呈现在 的声明 资产和负债 |

金融 仪器 |

抵押品 收到(a) |

净额 衍生资产 |

||||||||||||

| 花旗银行N.A。 | $ | 168,521 | $ | (168,521 | ) | $ | — | $ | — | |||||||

| 美国汇丰银行N.A | 491,681 | (491,681 | ) | — | — | |||||||||||

| 摩根大通银行N.A。 | 374,370 | (374,370 | ) | — | — | |||||||||||

| 合计 | $ | 1,034,572 | $ | (1,034,572 | ) | $ | — | $ | — | |||||||

| 说明 | 毛额 已确认负债 |

毛额抵销 在声明中 资产和负债 |

净额 列报的负债 在声明中 资产和负债 |

|||||||||

| 远期货币合约 | $ | 3,417,842 | $ | — | $ | 3,417,842 | ||||||

39

|

|

Lazard全球收入基金基金,公司。

财务报表附注(结项)

2024年12月31日

| 未抵销金额 在声明中 资产和负债 |

||||||||||||||||

| 交易对手 | 净额 负债 呈现在 的声明 资产和负债 |

金融 仪器 |

抵押品 已质押(a) |

净额 衍生负债 |

||||||||||||

| 花旗银行N.A。 | $ | 1,398,486 | $ | (168,521 | ) | $ | (540,000 | ) | $689,965 | |||||||

| 美国汇丰银行N.A | 994,404 | (491,681 | ) | (390,000 | ) | 112,723 | ||||||||||

| 摩根大通银行N.A。 | 392,811 | (374,370 | ) | — | 18,441 | |||||||||||

| 渣打银行 | 632,141 | — | (540,000 | ) | 92,141 | |||||||||||

| 合计 | $ | 3,417,842 | $ | (1,034,572 | ) | $ | (1,470,000 | ) | $913,270 | |||||||

| (a) | 上表披露的抵押品金额可能会因限制抵押品金额的要求而调整,以避免过度抵押的影响。收到和/或质押的实际抵押品可能超过此处披露的金额。 |

12.普通股

本基金未来可在认为可取的时间和金额并根据适用法律回购其普通股的股份,但须遵守各种因素,包括联邦证券法对发行人回购发行人股票施加的限制、本基金以节税方式筹集现金回购其普通股股份的能力以及一般市场条件。

13.分部报告

截至2024年12月31日止年度,基金采用了FASB会计准则更新2023-07,分部报告(主题280)–改进可报告分部披露(“ASU2023-07”),加强了财务报表附注中的分部信息披露。ASU2023-07中定义的经营分部是公共实体的一个组成部分,该实体从事可能确认收入和产生费用的业务活动。本基金作为单一经营分部运作。其经营业绩由首席经营决策者(“CODM”)定期审查,以进行资源分配和业绩评估。投资经理的首席运营官担任基金的首席运营官。向主要经营决策者提供并经其审查的财务信息在养恤基金的财务报表中列报。

14.后续事件

管理层通过发布财务报表评估了可能影响养恤基金的后续事件,并确定没有需要调整或披露的后续事件。

40

|

|

Lazard全球收入基金基金,公司。

致Lazard全球收入基金基金公司的股东和董事会:

关于财务报表和财务摘要的意见

我们审计了随附的Lazard全球收入基金基金(“基金”)资产负债表,包括截至2024年12月31日的投资组合、该日终了年度的相关经营活动和现金流量报表、该日终了期间每年的净资产变动表、该日终了期间5年每年的财务概要及相关附注。我们认为,财务报表和财务概要在所有重大方面均按照美利坚合众国普遍接受的会计原则,公允地反映了基金截至2024年12月31日的财务状况、该日终了年度的经营成果和现金流量、该日终了期间每两年的净资产变动以及该日终了期间每五年的财务概要。

意见依据

这些财务报表和财务摘要由基金管理层负责。我们的责任是根据我们的审计对基金的财务报表和财务摘要发表意见。我们是一家在美国上市公司会计监督委员会(PCAOB)注册的公共会计师事务所,根据美国联邦证券法以及证券交易委员会和PCAOB的适用规则和条例,我们必须对基金保持独立。

我们按照PCAOB的标准进行了审计。这些准则要求我们计划和执行审计,以就财务报表和财务摘要是否不存在重大错报获取合理保证,无论是由于错误还是欺诈。基金没有被要求对其财务报告内部控制进行审计,我们也没有受聘进行审计。作为我们审计的一部分,我们被要求了解财务报告内部控制,但目的不是对基金财务报告内部控制的有效性发表意见。因此,我们不表示这种意见。

我们的审计包括执行程序以评估财务报表和财务摘要的重大错报风险,无论是由于错误还是欺诈,以及执行应对这些风险的程序。这些程序包括在测试的基础上审查有关财务报表和财务摘要中的数额和披露的证据。我们的审计还包括评估管理层使用的会计原则和作出的重大估计,以及评估财务报表和财务摘要的总体列报方式。我们的程序包括确认截至2024年12月31日拥有的证券,

41

|

|

通过与托管人和券商的通信;未收到券商回复时,我们执行了其他审核程序。我们认为,我们的审计为我们的意见提供了合理的基础。

/s/德勤会计师事务所

纽约,纽约

2025年2月26日

我们自2004年起担任Lazard基金综合体中一家或多家投资公司的审计师。

42

|

|

Lazard全球收入基金基金,公司。

(未经审计)

除非您选择接受现金分配(即选择退出),否则您普通股的所有股息,包括任何资本收益分配,将由作为股息支付代理(“计划代理”)的ComputerShare,Inc.自动再投资于基金股息再投资计划(“计划”)下的额外普通股。您可以通过联系计划代理人选择不参与该计划。如果您不参与,您将收到所有现金分配,通过计划代理直接邮寄给您的支票支付。

根据该计划,您将获得的普通股股份数量将在股息或分配支付日确定,具体如下:

| (1) | 如果普通股在估值时的交易价格为或高于资产净值,则本基金将以等于(i)该日期每普通股的资产净值或(ii)该日期普通股市场价格的95%中的较高者的价格发行新股。 |

| (2) | 如果普通股在估值时的交易价格低于资产净值,计划代理人将以现金形式获得股息或分配,并将在公开市场、纽约证券交易所或其他地方为参与者的账户购买普通股。有可能在计划代理完成购买之前,普通股的市场价格可能会上涨。因此,计划代理支付的每股平均购买价格可能超过估值时的市场价格,导致购买的份额少于已以基金发行的普通股支付的股息或分配。计划代理人将在估值之日起30天内,使用以现金形式收到的所有股息和分配在公开市场上购买普通股。任何未投资的现金付款将不支付利息。 |

您可以随时通过向计划代理人发出书面通知的方式退出计划。如果您退出或计划终止,您将根据该计划收到您账户中的全部股份,您将收到您账户中任何零头股份的现金付款。如果您愿意,计划代理将出售您的股票并将收益发送给您,减去15美元的初始服务费加上被清算的每股0.12美元(用于处理和经纪费用)。

计划代理维护计划中的所有股东账户,并对账户中的所有交易进行书面确认,包括您可能需要的税务记录信息。您账户中的普通股股份将由计划代理人以非证明形式持有。您收到的任何代理将包括您根据该计划收到的所有普通股。

43

|

|

Lazard全球收入基金基金,公司。

股息再投资计划

(未经审计)(结项)

将您的股息或分配再投资于新发行的普通股股份不收取经纪费用。然而,所有参与者将按比例支付计划代理在其进行公开市场购买时所产生的经纪佣金份额。自动将股息和分配再投资并不意味着您在收到股息和分配时不必支付应缴所得税。

如果您在未参与该计划的券商处持有您的普通股,您将无法参与该计划,并且任何股息再投资可能会按照与上述条款不同的条款进行。有关更多信息,请咨询您的财务顾问。

如果董事会认为有必要进行变更,基金保留修改或终止该计划的权利。本计划不向参与者收取直接服务费(当您指示计划代理人出售您在股息再投资账户中持有的普通股时的服务费除外);但是,本基金保留修改计划的权利,以包括参与者应支付的服务费。有关该计划的更多信息可向计划代理索取,地址为P.O. Box 30170,College Station,Texas 77842-3170。

44

|

|

Lazard全球收入基金基金,公司。

(未经审计)

| 姓名(出生年份) 地址(1) |

与基金的头寸 (自)及任期 |

主要职业及其他 担任上市公司董事职务 过去五年期间(2) |

||

| 董事会: | ||||

| I类–任期于2027年届满的董事 | ||||

| 独立董事: | ||||

| Robert M. Solmson(1947) | 董事(2004年9月) | Fairwood Capital,LLC,一家主要从事房地产和酒店投资的私人投资公司,共同管理合伙人 和董事总经理(2008–至今) | ||

| 感兴趣的董事(3): | ||||

| Nathan A. Paul(1973) | 董事(2017年4月)、首席执行官兼总裁(2017年2月) | 副主席兼首席运营官 (2023年1月–至今)首席业务官(2017年4月– 2022年12月)及董事总经理(2003–至今) |

||

| 第二类–任期于2025年届满的董事 | ||||

| 独立董事: | ||||

| Kenneth S. Davidson(1945) | 董事(2004年2月) | Davidson Capital Management Corporation,一家投资管理公司,总裁(1978 –至今) | ||

| Nancy A. Eckl(1962) | 董事(2007年2月) | 高校退休股票基金(八个账户)、受托人(2007年–至今)

TIAA独立账户VA-1,管理委员会成员(2007–至今)

TIAA-CREF Funds和TIAA-CREF Life Funds受托人(2007 – 2023) |

||

| Trevor W. Morrison(1971) | 董事(2014年4月) | 纽约大学法学院,Eric M.和Laurie B. Roth法学教授(2013 –至今,此前迪安从2013 – 2022年) |

45

|

|

Lazard全球收入基金基金,公司。

董事会和高级职员信息

(未经审计)(续)

| 姓名(出生年份) 地址(1) |

与基金的头寸 (自)及任期 |

主要职业及其他 担任上市公司董事职务 过去五年期间(2) |

||

| 第三类–任期于2026年届满的董事 | ||||

| 独立董事: | ||||

| Franci J. Blassberg(1953) | 董事(2014年8月) | Debevoise & Plimpton LLP,一家律师事务所,律师(2013 –至今) | ||

| 康奈尔大学法学院,兼职教授(2013 –至今) | ||||

| 纽约大学法学院,附属品 教授(2022 –至今) | ||||

| Richard Reiss, Jr.(1944) | 董事(2004年2月) | 投资经理Georgica Advisors LLC,董事长(1997年–至今) | ||

| Osprey Technology Acquisition Corp,一家特殊目的收购公司,董事(2019 – 2022) | ||||

| 感兴趣的董事(3): | ||||

| Evan L. Russo(1974) | 董事(2022年7月) | 投资经理,首席执行官(2022年6月–至今) | ||

| Lazard Ltd,首席财务官(2017年10月– 2022年10月)及管理Director(2009年–至今) |

| (1) | 基金每位董事的地址为Lazard Asset Management LLC,30 Rockefeller Plaza,New York,New York 10112-6300。 |

| (2) | 每位董事都担任Lazard基金综合体中每只基金的董事,截至2024年12月31日,该基金由29个主动投资组合组成。每名董事任期不定,直至其继任者当选并符合资格或直至其较早辞职为止。 |

| (3) | Paul和Russo先生是该基金的“感兴趣的人”(定义见1940年法案),因为他们在投资经理(“感兴趣的董事”)中的职位。 |

46

|

|

Lazard全球收入基金基金,公司。

董事会和高级职员信息

(未经审计)(结项)

| 姓名(出生年份) 地址(1) |

与基金的头寸 (自)及任期(2) |

主要职业 过去五年期间 |

||

| 军官(3): | ||||

| Mark R. Anderson(1970) | 首席合规官(2014年9月)、副总裁兼秘书(2017年2月) | 董事总经理(自2017年2月起)、投资经理总法律顾问(自2017年4月起)(原首席合规官) | ||

| Nargis Hilal(1984) | 首席合规官(2020年7月) | 董事总经理(自2024年1月起;曾任董事(自2021年2月起);高级副总裁(自2017年8月起))及投资经理的首席合规官和法律顾问(自2022年4月起;曾任副首席合规官(自2017年8月起)) | ||

| Christina Kennedy(1990) | 首席财务官(2024年9月)及司库(2022年4月) | 投资经理高级副总裁(自2023年1月起,曾任副总裁(2019年1月– 2023年1月)) | ||

| 罗伯特·斯皮罗(1988) | 助理秘书(2024年9月) | 投资经理高级副总裁、法务及法律顾问(自2024年9月起)

Dechert LLP合伙人(2022年5月– 2024年9月)

Proskauer Rose LLP合伙人(2017年11月– 2022年5月) |

||

| Cesar A. Trelles(1975) | 助理司库(2004年12月) | 投资经理高级副总裁(自2024年2月起);曾任副总裁(2011年2月– 2024年1月) |

| (1) | 基金每位高级职员的地址为Lazard Asset Management LLC,30 Rockefeller Plaza,New York,New York 10112-6300。 |

| (2) | 每名官员任期不定,直至其继任者当选并符合资格或直至其较早辞职或被免职。每位高级职员以相同的身份为Lazard基金综合体中的其他基金服务。 |

| (3) | 除Nathan A. Paul外,首席执行官兼总裁(自2017年2月起,此前为副总裁兼秘书),其信息包含在上文I类感兴趣的董事部分。 |

47

|

|

Lazard全球收入基金基金,公司。

(未经审计)

税务信息

截至2024年12月31日止年度

以下税务信息代表2024年传递给股东的税收优惠的年终披露:

基金支付的红利中,没有一笔红利是合格的红利收入。

在基金支付的红利中,没有一笔红利符合企业股东可获得的已收红利扣除条件。

在该基金支付的股息中,19,831,724美元是支付给股东的长期资本收益。

根据《守则》第871节,本基金没有指定的合格短期收益,用于免除向美国非居民股东的此类分配的预扣税。

代理投票

有关用于确定如何对与基金组合证券相关的代理进行投票的政策和程序的描述,可根据要求,通过证券交易委员会(“SEC”)网站https://www.sec.gov致电(800)823-6300或(2)免费获得(1)。

基金截至6月30日的最近12个月期间的代理投票记录可(1)免费获得,可应要求致电(800)823-6300或(2)在SEC网站https://www.sec.gov。截至每年6月30日的信息一般会在接下来的8月31日前提供。

基金持有量附表

该基金向SEC提交了每个财年第一季度和第三季度的完整持股时间表,作为其N-PORT表格报告的附件。该基金的N-PORT表格报告可在SEC网站上查阅,网址为https://www.sec.gov。

48

|

|

Lazard全球收入基金基金,公司。

信安投资策略(未经审计)

基金的投资目标是总回报,包括资本增值和收益。基金的投资目标是根本性的,未经基金普通股持有人批准不得变更。基金通过两种不同的投资策略相结合来追求其投资目标:全球股票投资和货币投资(各自如财务报表附注中的附注3所述)。

投资经理认为,Global Equity Investments提供了资本增值和股息收入的机会,而Currency Investments提供了收入和短期收益的机会,并在较小程度上提供了资本增值的机会。投资经理认为,这种组合可以提供总回报,包括收益和短期资本收益,用于根据基金的管理分配政策每月分配给基金股东。见财务报表附注附注2(f)。

全球股票投资。投资经理主要通过采用投资经理的相对价值策略来选择全球股票投资。该基金通常将不超过5%的全球股票投资(在投资时)投资于特定证券。行业和国家选择是投资经理选股过程的一个结果。根据投资经理自下而上(以证券为基础)的证券选择方法管理全球股票投资,投资组合管理团队专注于在所有行业和国家中寻找被低估的股票,不在行业或国家层面设定目标敞口。

作为投资经理风险监测机制的一部分,考虑了部门和行业承诺,投资组合管理团队利用了投资经理全球风险管理团队的专业知识。虽然没有严格的行业或国家限制,但行业和国家权重是使用MSCI所有国家世界进行监测的®索引作为指导。

投资团队寻求通过使用当地企业债务或国库券的替代品来减轻当地市场投资中固有的风险(即外汇风险;可兑换风险;利率风险;信用风险/利差久期;交易对手风险;结算、银行部门和分托管人风险;以及流动性风险)。投资经理寻求通过结构化产品量化次级成分风险并进入市场,并规避其认为投资未能充分补偿的风险。

货币投资。货币投资包括对新兴市场货币的投资(使用远期货币合约或其他工具,其价值来自基础新兴市场货币的表现)和以当地新兴市场货币计价的债务,这些货币横跨中东/非洲、亚洲、东欧/独立国家联合体/波罗的海和拉丁美洲。

49

|

|

Lazard全球收入基金基金,公司。

投资目标和

信安投资策略(未经审计)(续)

投资经理在选择货币投资时将自下而上的投资选择和多样化的纪律应用于当地新兴市场货币。要构建货币投资组合,投资经理首先从大约50个国家的等权投资组合开始,作为投资经理的基线分配。从等权投资组合来看,投资团队通过在大约20至30个国家的多元化框架内增持或减持个别国家来实现其积极观点。

投资经理根据一国的宏观经济基本面、政治稳定性、利率水平和货币政策的预期可持续性等因素,相对于基准配置适度增持或减持某些国家。在基线分配的大约50个国家中,基金目前打算拥有大约20至30个国家的投资组合。对任何一个国家的最大敞口为货币投资的10%,投资经理对货币敞口进行对冲,使对任何一种货币的最大敞口为货币投资的8%(在每种情况下,在每次投资时确定)。

货币投资的平均期限和期限目标保持在一年以下。然而,当投资经理认为国内收益率曲线有利时,本基金可能会投资于特定国家的较长存续期或期限的证券。

这位投资经理认为,发行规模对于本土企业发行尤为重要。发行规模、质量和流动性都是判断证券价值时考虑的因素,但投资经理不会应用任意的截止水平将证券排除在考虑范围之外。投资经理遵循一个系统的过程,在每个板块内寻找被低估的机会。投资经理的估值分析包括信用研究和考虑提前还款/看涨期权、期限、期限和票息以及货币和国家风险。

投资经理将Currency Investments的头寸限制在本地发行的最高10%和新兴市场公司债的最高2%(在每种情况下,在每次投资时确定)。

短期交易不会被用作进行货币投资的主要策略,但是,对投资组合的周转率没有限制,当投资经理认为投资考虑有必要采取此类行动时,可能会在不考虑持有时间长度的情况下出售投资。较高的投资组合周转率导致本基金承担的交易费用相应增加。高投资组合周转率可能导致基金实现净短期资本收益,当分配给股东时,将作为普通收入征税。

50

|

|

Lazard全球收入基金基金,公司。

投资目标和

信安投资策略(未经审计)(续)

将资产配置到全球股票投资和货币投资。投资经理寻求将基金的几乎所有净资产投资于全球股票投资。该投资经理还寻求通过投资于货币投资来获得对新兴市场货币的敞口,但将此类投资限制在基金总杠杆资产的33%或更少。投资经理一般会至少每月评估基金资产在全球股票投资和货币投资之间的配置情况。因此,该基金对货币投资的配置有时可能会超过总杠杆资产的33丨%。

投资经理使用多种因素确定基金对货币投资的投资敞口金额,包括全球股票投资的估计当前股息收益率和与货币投资相关的估计当前收入和预期短期收益,以及可能影响未来收入或获得潜力的相关新兴市场的经济和市场状况。尽管Currency Investments主要由远期货币合约组成,但投资管理人可酌情减少全球股票投资(但不低于基金净资产的80%),并将基金资产分配给其他工具或债务进行货币投资。投资管理人还可以使用借款投资于此类其他工具和债务义务。

投资经理决定减少全球股票投资以使用远期货币合约或使用借款进行投资将基于对当前全球股票投资的潜在影响、有吸引力的货币投资的可用性和借款成本。货币投资增加了投资基金的风险。

现金管理。投资管理人一般不会将现金作为投资用于临时防御目的,因为其一般打算将基金的几乎所有净资产在任何时候都投资于全球股票投资和货币投资。然而,基金的资产可能投资于货币市场工具,以待投资于全球股票投资或预期支付分配或支付基金费用。

金融杠杆。本基金使用杠杆将基金资产投资于货币投资,主要使用货币承诺和借款,合计最高可达基金总杠杆资产的33丨%。任何借款的资历都将超过该基金的普通股。有可能,随着金融杠杆的发生,基金的资产会因为市场行情而发生价值下降,从而超过这个33丨%的阀值。那样的话,杠杆风险就会加大。

51

|

|

Lazard全球收入基金基金,公司。

投资目标和

信安投资策略(未经审计)(结项)

尽管财务杠杆经常达到或接近基金总杠杆资产的33丨%,但未偿财务杠杆的数量和构成将取决于若干因素,包括相关货币市场的经济和市场状况、是否有相对有吸引力的货币投资而不需要货币承诺或借款,以及基金因借款而产生的成本。投资管理人的投资管理服务费按基金总杠杆资产计算。本基金使用杠杆时,支付给投资管理人的投资管理服务费用较高,因为支付的费用将以包括杠杆在内的基金资产为基础计算。

无法保证该基金采用的任何杠杆策略都会成功。见下文主要风险因素中的“杠杆风险”。

与没有杠杆的可比组合相比,使用杠杆一般会导致基金的资产净值和市场价格发生更大的变化。在下跌的市场中,杠杆可能会导致基金的资产净值和普通股每股市场价格比不加杠杆的情况下有更大的跌幅。货币承诺虽然不需要借款,但具有借入杠杆的经济效应,因为它们创造的投资敞口大于基金的净资产(类似于借款),尽管基金目前管理货币承诺,因此根据1940年法案,它们不被视为构成“高级证券”(杠杆)。借款利率目前以浮动短期利率为基础,但未来可能采用固定利率。只要基金组合投资的收益率(扣除适用的基金费用)超过当时任何借款的现行利率,借款收益的超额收益可用于向基金普通股持有人支付分配。

借款。根据1940年法案,基金一般不得借款,除非在借款后立即将基金的净资产价值加上借款,减去借款所代表的本金以外的负债,至少为该本金金额的300%(即借款被限制在基金总杠杆资产的大约33%)。此外,本基金不得就其普通股宣派任何现金红利或其他分配,除非在宣派时,本基金的净资产价值加上借款,减去借款所代表的本金以外的负债,至少为该本金的300%。

此外,基金可能会受到贷款人对借款施加的某些限制,这些限制可能会施加比根据其投资政策或限制或1940年法案对基金施加的更严格的资产覆盖率或投资组合构成要求。预计这些限制不会妨碍投资管理人根据本基金的投资目标和政策管理本基金的投资组合。

52

|

|

Lazard全球收入基金基金,公司。

主要风险因素

(未经审计)

投资于基金的主要风险

投资与市场风险

投资于本基金的普通股须承担投资风险,包括可能损失您所投资的全部本金金额。你对普通股的投资代表对基金组合投资的间接投资。与其他市场投资一样,它们的价值可能会上涨或下跌,有时会迅速且不可预测。

你的普通股,在任何时间点,都可能比你原来的投资价值更低,即使考虑到基金分红和分配的再投资。该基金的投资策略包括购买嵌入财务杠杆的投资,例如远期货币合约,这会放大你可能亏损的风险。

本基金可能因其所投资的一个或多个市场的下跌而蒙受损失。这些下跌可能是(其中包括)影响相关市场的政治、监管、市场、经济或社会发展的结果。如果此类发展影响到特定行业、市场部门、国家或地理区域,预计基金在此类行业、市场部门、国家和/或地理区域的投资将受到特别影响,特别是如果此类投资是其投资组合的重要组成部分。此外,金融市场的动荡以及股票、信贷和/或固定收益市场的流动性减少可能会对许多发行人产生负面影响,从而可能对基金产生不利影响。全球经济和金融市场日益相互关联,一个国家、地区或金融市场的情况和事件可能会对全球发行人产生不利影响。因此,局部、区域或全球性事件,如战争或军事冲突、恐怖主义行为、传染病传播或其他公共卫生问题、社会动荡、供应链中断、市场操纵、政府违约、政府停摆、实施制裁和其他类似措施、经济衰退或其他事件,可能对全球经济和市场状况产生重大负面影响。例如,由许多政府采取或由私人团体自愿实施的公共卫生或其他紧急和激进的应对措施,包括关闭边境、限制旅行和实施长期隔离或类似限制,以及许多零售和其他业务的关闭或运营变化,可能会对全球市场产生严重的负面影响。此外,一般市场状况可能会影响基金证券的价值,包括利率、汇率或货币政策的变化。

53

|

|

Lazard全球收入基金基金,公司。

主要风险因素

(未经审计)(续)

杠杆风险

使用杠杆是一种投机性投资技巧,涉及一定风险。其中包括资产净值的更高波动性、普通股市场价值更大波动的可能性,以及就借款而言,如果任何借款的利率上升,基金的回报将下降,或者收入将因借款利率不同而波动的可能性。

如果任何杠杆的当时成本连同其他相关费用接近基金货币投资的净回报,杠杆对股东的好处就会减少,如果任何杠杆的当时成本超过基金投资组合的净回报,基金的杠杆资本结构将导致比基金没有杠杆的情况下更低的回报率。不能保证该基金采用的任何杠杆策略都会成功。

如果基金的货币投资的市值下降,加杠杆将导致资产净值的下降幅度更大,或资产净值的增长幅度低于不加杠杆的情况。资产净值下降幅度较大,也可能会导致基金普通股市场价格出现较大幅度的下跌。如果基金被要求或选择预付任何借款,基金可能需要清算投资以支付此类预付款。在不利的经济条件下清算可能会导致资本损失并降低回报。

投资经理费冲突风险

当投资经理使用财务杠杆进行货币投资时,支付给投资经理的费用更高,而不是为了进行货币投资而降低投资于全球股票投资的净资产百分比。假设财务杠杆的金额为基金总杠杆资产的33丨%,则应支付给投资管理人的年费为净资产的1.28%(即不包括归属于财务杠杆的金额)。

下面是这个计算投资经理费用的例子,用了很简单的图解。如果该基金拥有1000美元的资产,它可以将1000美元投资于Global Equity Investments,并签订500美元的远期货币合约(因为该基金在签订货币合约时不必支付资金)。同样,该基金可以将1,000美元投资于Global Equity Investments,借入500美元,并将这500美元投资于外币计价债券。在任何一种情况下,投资经理的费用将根据1500美元的资产计算,因为费用是根据总杠杆资产(净资产加上财务杠杆)计算的。在我们的例子中,金融杠杆的形式要么是远期货币合约

54

|

|

Lazard全球收入基金基金,公司。

主要风险因素

(未经审计)(续)

(货币承诺)或来自借款的投资。未偿还的财务杠杆金额,因此投资经理费用所依据的总杠杆资产金额,每天根据基金持有的投资组合价值变化而波动,包括远期货币合约和用借款收益获得的外币计价债券所涉及的货币价值变化。然而,无论货币投资是通过货币承诺还是借款(不考虑借款成本),投资经理的费用都是一样的。

板块风险

在某些时期,实施基金的投资策略可能会导致基金资产的很大一部分投资于特定市场部门,例如信息技术公司,预计基金将受到该部门发展的影响。信息技术公司通常在全球范围内竞争激烈的市场中运营。还有,由于很多领域的技术发展增速很快,这些企业生产的产品往往生命周期非常短,面临产品过时的风险。

全球股票投资的主要风险

非美国证券风险

对非美国发行人的证券进行投资涉及特殊风险,包括:(i)由于披露或会计准则或监管实践不那么严格,有关非美国发行人或市场的公开信息较少;(ii)许多非美国市场规模较小、流动性较差且波动性较大,这意味着,在不断变化的市场中,投资经理可能无法在其认为合理的时间、金额和价格上出售基金的投资组合持有的资产;(iii)非美国国家的经济增长速度可能低于预期,或可能经历低迷或衰退;(iv)经济、政治、社会或外交事件,特别是在不太稳定的市场;(v)更大的征用、没收税收和国有化风险;(vi)货币汇率波动可能导致以美元以外的货币计值的投资出现价值下降,以美元计算。预扣税和其他非美国税收可能会降低基金的回报。其中许多风险更为明显,因为本基金将大量资产投资于位于一个地区的公司。

个别国家的经济、社会和政治气候可能与美国存在不利差异。非美经济体对GDP增速、通胀率、货币估值、资本再投资、资源自-

55

|

|

Lazard全球收入基金基金,公司。

主要风险因素

(未经审计)(续)

充足和国际收支状况。意外的经济、政治和社会发展也可能影响基金投资的价值以及基金在这些国家获得额外投资的情况。此外,这类事态发展可能会严重扰乱金融市场,或干扰基金组织对非美国发行人强制执行其权利的能力。

此外,某些非美国市场可能严重依赖特定行业,更容易受到外交事态发展、对特定国家或国家、组织、实体和/或个人实施经济制裁、国际贸易格局变化、贸易壁垒或限制(包括关税)以及其他保护主义或报复性措施的影响,例如与股份登记、贸易结算或资产保管相关的没收或问题。针对外国、组织、实体和/或个人的国际贸易壁垒或经济制裁可能会对基金的外国持股或敞口产生不利影响。

普通股风险

尽管从历史上看,普通股产生的平均回报率高于固定收益证券,但普通股的回报率也经历了明显更大的波动。不利事件,例如不利的收益报告,可能会压低基金持有的特定普通股的价值。此外,普通股的价格对当地股市,也许是全球股市的总体走势很敏感,这些市场的下跌可能会压低基金所持普通股的价格。该基金打算,其投资的普通股将主要是相对价值股票。这些股票是相对于其收益、收入、资产、现金流或其他可确定的衡量标准而言,以较低估值水平出售的公司的普通股。这类公司可能经历了不利的业务或行业发展,或可能面临特殊风险,导致普通股失宠,投资经理认为,这些公司被低估了。如果投资经理对一家公司前景的评估是错误的,其普通股的价格可能会下跌,或者可能不会接近投资经理对其的价值。

价值投资风险

本基金一般投资于投资经理认为被低估,但可能长时间无法实现其感知价值或可能永远无法实现其感知价值的股票。本基金投资的股票对市场和其他发展的反应可能与其他类型的股票不同。

56

|

|

Lazard全球收入基金基金,公司。

主要风险因素

(未经审计)(续)

发行人风险

证券的价值可能会因为一些与发行人直接相关的原因而下降,例如管理业绩、财务杠杆和对发行人商品或服务的需求减少,以及发行人的历史和预期收益及其资产价值或与发行人价值无关的因素,例如投资者的看法。

集中投资风险

与其他更多元化的投资组合相比,本基金投资于数量较少的发行人。因此,全球股票投资的价值可能相对更容易受到任何单一企业、行业、经济、市场、政治或监管事件的不利影响,而不是如果基金的全球股票投资组合由更多的证券组成。

货币投资的主要风险

新兴市场风险

货币投资在被认为是新兴市场的国家执行,对新兴市场的投资尤其具有投机性。除远期货币合约(或其价值源自基础新兴市场货币表现的工具)外,货币投资可能还包括以新兴市场货币计价的债务(包括主权债务和公司债务证券)。货币投资带来的投资非美国发行人的一般风险程度更高。

除上述风险外,投资新兴市场的特定风险还包括:证券市场的市值较小,这可能会遭受流动性相对不足的时期;价格大幅波动;对外国投资的限制;对产权的保护较少;以及可能会扣押公司的资产。与发达国家相比,新兴市场国家的经济结构普遍不那么多样化和成熟,政治制度也不那么稳定。新兴市场国家的经济可能主要基于少数几个行业,可能极易受到当地或全球贸易条件变化的影响,并可能遭受极端的债务负担或波动的通货膨胀率。此外,可能会要求外国投资者对销售收益进行登记。未来的经济或政治危机可能导致价格管制、强制合并、征收或没收税收、扣押、国有化或建立政府垄断,所有这些都可能对货币产生不利影响。通货膨胀和通货膨胀率的快速波动已经并可能继续对某些新兴市场国家的经济和金融市场产生负面影响。许多国家多年来经历了大幅、有时甚至是极高的通货膨胀率。

57

|

|

Lazard全球收入基金基金,公司。

主要风险因素

(未经审计)(续)

外国对某些新兴市场的投资受到不同程度的限制或控制,这有时可能限制或排除外国对某些新兴市场的投资。某些新兴市场国家要求在外国人士对特定发行人进行投资之前获得政府批准,限制外国人士对特定发行人的投资金额,将外国人士的投资仅限于发行人的特定类别证券,其优势权利可能低于这些国家的住所可供购买的类别和/或对外国投资者征收额外税款。此外,如果一个新兴市场国家的国际收支出现恶化,该国可能会对投资实施临时限制。某些新兴市场国家也可能限制被认为对国家利益重要的行业的投资机会。投资当地市场可能需要基金采取特别程序、寻求当地政府批准或采取其他行动,每一项行动都可能涉及基金的额外成本。

货币风险

波动和贬值风险。货币投资一般以新兴市场国家的货币计价。因此,当新兴市场当地货币的价值相对于美元发生变化时,您对以美元衡量的基金普通股的投资可能会发生显着变化,从而使投资者面临货币风险。新兴市场国家的货币兑美元可能会出现显著下跌,在基金组织投资这些货币之后可能会出现贬值。其他风险包括依赖投资经理预测汇率变动的能力,以及汇率变动之间的不完美相关性。本基金还可按外币兑换市场的现行即期汇率,以即期(即现汇)为基础进行外币兑换交易。该基金将产生与各种货币之间的兑换有关的费用。

遣返和货币兑换风险。新兴市场国家可能要求政府批准外国投资者汇回投资收益、资本或出售证券的收益。新兴市场国家的货币当局可能会以任何理由阻止汇回,包括无法获得外汇和战争。货币投资可能会受到延迟或拒绝授予、资金汇回或新兴市场货币兑换的不利影响。如果基金无法将一种货币兑换成美元,基金将继续以某种形式持有该货币,直到不可兑换情况发生变化或找到该货币的购买者。

贬值与篮子风险。在某些国家,中央银行管理针对一篮子一种或多种发达市场货币的汇率,例如

58

|

|

Lazard全球收入基金基金,公司。

主要风险因素

(未经审计)(续)

欧元、日元等。在其中一些国家,基金组织可能会采用一种策略,寻求限制对主要货币的敞口,同时保留对本币的敞口(即投资(“多头”头寸)新兴市场货币,同时出售(“空头”头寸)篮子成分)。在这种情况下,如果新兴市场国家改变了基金对冲其风险敞口的货币篮子中已公布或隐含的组成部分,或者如果投资经理限制主要货币风险敞口的策略不成功,则基金的策略可能会失败。

衍生品与套期保值风险

衍生品和其他类似交易,包括那些为对冲目的(即寻求保护基金投资)而进行的交易,可能会增加波动性、降低回报、限制收益或放大损失,或许幅度很大,特别是因为大多数衍生品都有杠杆成分,提供的投资敞口超过了投资金额。远期货币合约、撰写或购买证券场外期权(包括交易所交易基金和交易所交易票据的期权)、指数和货币等场外衍生品交易,均存在交易对手的资信风险和违约风险,因此可能仅因交易对手的资信或违约而损失其全部或部分价值。场外衍生品频繁出现可能缺乏流动性,难以估值。流动性的变化可能导致衍生品价格发生重大、快速和不可预测的变化。这些衍生品交易,以及本基金可能投资的交易所交易期货和期权,受到相关指数、商品、利率、货币、证券或其他参考资产的许多风险的影响,并可能对其价值变化高度敏感。因此,小额投资可能会对基金的业绩产生潜在的重大影响。购买期权将减少未被行使的期权所支付的权利金金额的回报。事实上,与直接投资于标的或其他参考资产相关的衍生品相比,许多衍生品可能面临更大的风险。

远期货币合约以及其价值来自基础新兴市场货币表现的某些其他工具的波动性很大,这些工具的价格变动幅度相对较小可能会给基金造成重大损失。这些工具可能会带来比其成本所暗示的更大的投资风险,这意味着对这种工具的少量投资可能会对基金的业绩产生很大的潜在影响,降低基金的回报或导致亏损。这些工具的市场现在或突然可能变得缺乏流动性,这可能会导致工具的价格发生快速和不可预测的变化。

59

|

|

Lazard全球收入基金基金,公司。

主要风险因素

(未经审计)(续)

衍生品交易产生的成本,无论是明示的还是隐含的,都会降低回报,而从事此类交易的成本可能超过对冲活动避免的任何收益或损失。

衍生工具的成功使用,无论是出于对冲目的还是出于其他投资目的,取决于投资经理是否有能力正确预测相关参考资产或市场方向的变动,以及就对冲活动而言,所使用的衍生工具与寻求对冲的投资的相关性。使用衍生工具交易,即使是为对冲目的而订立,也可能导致本基金遭受比本基金未从事此类交易更大的损失。

当投资组合进行衍生品交易时,可能需要在头寸未平仓时过账保证金并支付结算款项,投资组合可能不得不在不利的时间或价格出售证券以履行此类义务。衍生品交易还面临操作风险(包括文件问题、结算问题、系统故障、控制不足和人为错误)和法律风险(包括文件不足、交易对手能力或权限不足或合同的合法性或可执行性的风险)。

固定收益风险

货币投资可能包括以新兴市场货币计价的债务投资。因此,本基金的投资须承受与固定收益投资相关的一般风险,例如利率风险。债务证券的市场价值可能会因与特定公司没有具体关联的一般市场状况而下降,例如实际或感知到的不利经济状况、企业盈利前景的变化、利率或汇率的变化或一般不利的投资者情绪。债务证券市场可能容易受到波动性增加和流动性下降的影响。流动性可能会因应整体经济状况或信贷紧缩而出现不可预测的下降。

利率风险。债券和其他债务证券的价格往往会随着利率的变化而反向变动。通常,利率上升将对债务证券产生不利影响,因此将导致基金对这些证券的投资价值下降。对于期限或期限较长的固定收益证券而言,利率风险通常更大。当利率下降时,本基金对新证券的投资可能处于较低的收益率,并可能减少本基金的收益。利率上升(或预期利率上升)可能会导致波动时期、流动性下降和赎回增加,因此,本基金可能不得不以不利的价格清算投资组合持有的资产。各国政府和中央银行的利率政策,包括联邦储备系统、美国中央银行

60

|

|

Lazard全球收入基金基金,公司。

主要风险因素

(未经审计)(续)

州(“美联储”),尤其可能对付息证券的价值、波动性和流动性产生不利影响。在非常低的利率时期,由于市场力量或政府和/或其中央银行的行动而不时发生,本基金可能会受到利率上升导致本金下降的更大风险。不断变化的利率,包括当前的利率环境,可能对市场产生不可预测的影响,可能导致市场波动加剧,并可能减损基金的业绩表现。相反,多种因素可能导致美国国债的利率或收益率(或其他类型债券的收益率)上升,包括但不限于央行货币政策、不断变化的通胀或实际增长率、总体经济状况、债券发行增加或市场对低收益投资的需求减少。由于美联储已经提高并可能继续提高利率,基金组织可能会面临更高的利率风险。

信用风险。信用或违约风险是指由于证券的发行人出现财务状况下降,导致基金组合投资价格下降或到期未能支付股利或利息的风险。对于低于投资级别证券的发行人而言,这种信用风险通常更大。

主权债务证券风险。投资主权债务证券将使基金面临发行该证券的新兴市场国家的政治、社会或经济变化的直接或间接后果。其中许多国家还具有政治不确定性或不稳定的特点。

新兴市场国家的主权债务人或控制其债务偿还的政府当局在到期时支付此类债务本金和利息的能力和意愿可能取决于相关国家内的一般经济和政治状况。基金打算投资的国家历来经历并可能继续经历高通货膨胀率、高利率、汇率波动、贸易困难以及极端贫困和失业。

新兴市场国家的主权债务人是世界上对商业银行、其他国家政府、国际金融组织和其他金融机构的最大债务人之一。这些承付人过去在偿还外债债务方面遇到重大困难,导致某些债务违约和某些债务重组。可能会要求某些外国主权债务证券的持有人参与此类债务的重组,并向其发行人提供更多贷款。

公司债证券风险。这些证券的市场价值对个别企业的发展和经济状况的变化很敏感。新兴市场发行人的杠杆率可能很高,可能没有更传统的方法

61

|

|

Lazard全球收入基金基金,公司。

主要风险因素

(未经审计)(续)

他们可以获得的融资。因此,它们在经济衰退期间或利率持续上升期间偿还债务的能力可能会受到损害,从而导致更高的违约风险。

一些固定收益证券可能会给予发行人在证券到期前赎回或赎回的选择权。如果基金持有的证券在利率下降期间被赎回(发行人行使期权赎回未偿还证券时通常是这种情况),基金可能不得不将收益再投资于提供较低收益率的投资(而基金可能无法充分受益于利率下降导致其持有的投资组合价值的任何增加)。

高收益,较低质量证券风险。货币投资可能包括高收益、质量较低的证券(有时被称为“垃圾债券”)。较低质量证券的价格波动较大,可能会因市场对发行人信誉恶化或经济状况的看法而走低。在低迷的市场中,质量较低的证券可能变得缺乏流动性,难以估值。高收益、质量较低的证券被认为是投机性的,与某些较低收益、质量较高的证券相比,价格往往更加波动,价格对利率变化以及对不利的经济和商业发展更加敏感,因违约或信用质量下降而遭受损失的风险更大,不利的经济或公司特定事件使发行人无法支付利息和/或本金的可能性更大,更容易受到导致价格低迷和流动性减少的负面市场情绪的影响。

与较高质量的证券相比,较低质量证券的市场价值往往对公司特定的发展和经济状况的变化更加敏感。发行这些证券的公司通常是高杠杆的,它们在经济低迷或利率上升时期偿还债务的能力可能会受到损害。此外,这些公司可能无法获得更传统的融资方式,可能无法通过再融资在到期时偿还债务。由于中等和较低质量的证券通常是无担保的,并且从属于优先债务,因此这些发行人因拖欠支付利息或本金而遭受损失的风险明显大于较高质量的证券。

违约,或市场认为发行人很可能违约,可能会降低基金持有的证券的价值和流动性,从而降低您投资于基金普通股份额的价值。此外,违约可能会导致本基金在寻求收回其投资组合持有的本金或利息方面产生费用。

62

|

|

Lazard全球收入基金基金,公司。

主要风险因素

(未经审计)(续)

货币投资的其他风险

对冲发达市场货币敞口的风险

货币投资可能包括为对冲嵌入新兴市场货币的某些发达市场货币的敞口而采用的衍生品或其他交易。本基金的投资组合持有量与此类衍生工具之间可能存在不完善的相关性,这可能使本基金无法实现适用交易的预期后果或使本基金面临损失风险。此外,本基金使用衍生工具或其他交易涉及成本,并受制于投资经理正确预测相关持仓关系变化的能力。不能保证投资经理在这方面的判断是正确的。因此,使用对冲交易可能会导致基金的整体业绩低于基金未从事任何对冲交易的情况。此外,不能保证将提供适当的对冲工具,或本基金将在适当的时候或在可取的情况下进行对冲交易。对冲某些发达市场货币敞口与典型的“对冲”策略不同,它寻求将新兴市场货币敞口与嵌入式发达市场货币隔离开来。

交易对手风险

货币投资可以在“场外交易”或“交易商间”市场获得,在这些市场,参与者通常不像“基于交易所”的市场成员那样受到信用评估和监管监督。在缺乏促进结算的受监管市场的情况下,本基金面临的风险是,由于对合同条款的争议或由于信用或流动性问题,交易对手不会按照其条款和条件结算交易(例如远期货币合约或其他衍生交易)。如果交易对手因财务困难而破产或以其他方式未能履行其在衍生工具合同项下的义务,本基金在破产或其他重组程序中可能会在获得衍生工具合同项下的任何追偿方面遇到重大延误。基金可能仅获得有限的追偿,或在这种情况下可能无法获得追偿。

再投资风险

再投资风险是指如果投资处置所得的货币投资收益以低于货币投资当前收益率的市场利率进行,或者当收益不能用于以与先前持有处置资产所依据的条款同样优惠的条件进行交易时,货币投资的收益将下降的风险。收益下降可能会影响基金普通股的价格或基金的整体收益。

63

|

|

Lazard全球收入基金基金,公司。

主要风险因素

(未经审计)(续)

流动性风险

利率上升(或预期利率上升)可能会导致波动时期和流动性下降,因此,本基金可能不得不以不利的价格清算所持有的投资组合。在市场流动性减少的时期,本基金可能无法随时以其感知价值或接近其感知价值的价格出售债务证券和其他投资。经济和其他发展可能会对债务证券和其他市场产生不利影响。

投资基金的其他风险

资金分配风险

根据本基金的分配政策,本基金拟对其普通股份额进行定期分配。如果一年的每月分配总额超过基金的净投资收益和已实现的净资本收益,超出部分通常将被视为资本回报,最高可达基金普通股的股东税基金额。任何构成资本回报的分配将减少基金普通股股东的计税基础,从而增加该股东的潜在收益或减少出售基金普通股的潜在损失。此外,这种超额分配将减少基金的资产,并可能增加基金的费用率。为进行此类分配,本基金可能不得不在独立投资判断可能无法决定此类行动的时候出售其投资组合的一部分。分配给股东的任何金额超过基金普通股的股东基础,通常将作为资本收益向股东征税。

相对于资产净值的市场折价

封闭式投资公司的股票经常以低于其资产净值的价格交易。这一特征是一种风险,与基金的资产净值可能因其投资活动而下降的风险是分开的,也是不同的。投资者在出售基金普通股时是否实现收益或亏损,不仅取决于基金的资产净值,还取决于出售时基金普通股的市场价格是否高于或低于投资者对基金普通股的购买价格以及对投资者进行的分配。由于本基金普通股的市场价格将由市场对本基金普通股的相对供求、一般市场和经济状况以及本基金无法控制的其他因素等因素决定,本基金无法预测本基金普通股的交易价格是以资产净值、低于或高于资产净值,还是以投资者买入其持有的本基金普通股股票的价格、低于或高于该价格。基金的普通股主要设计

64

|

|

Lazard全球收入基金基金,公司。

主要风险因素

(未经审计)(续)

对于长期投资者而言,也不应将本基金视为交易目的的载体。

价格风险

由于不一定归因于本文所述任何风险的原因(例如,供需失衡或其他市场力量),本基金投资的证券或货币的价值可能会大幅下降。特别是,以看似“被低估”的水平购买资产或货币,并不能保证这些资产或货币在估值时或出售时不会以更“被低估”的水平交易。

网络安全风险

基金及其服务提供商容易受到运营和信息安全以及网络安全事件的相关风险的影响。网络安全攻击包括但不限于以盗用资产或敏感信息、破坏数据或造成运营中断为目的,未经授权(例如,通过“黑客攻击”或恶意软件编码)获得对数字系统的访问权限。影响投资管理人、转让代理人或托管人或金融中介等其他服务提供者的网络安全事件有能力造成中断并影响业务运营,可能导致财务损失,包括干扰基金计算其资产净值的能力;阻碍基金投资组合管理人的交易;基金股东无法以基金普通股的股份进行交易;违反适用的隐私、数据安全或其他法律;监管罚款和处罚;声誉受损;补偿或其他赔偿或补救费用;法律费用;或额外的合规费用。影响基金投资的证券发行人、与基金进行交易的对手方、政府和其他监管当局、交易所和其他金融市场运营商、银行、经纪商、交易商、保险公司和其他金融机构及其他各方的网络安全事件也可能导致类似的不利后果。任何网络安全风险管理系统或业务连续性计划都存在固有的局限性,包括某些风险未被识别的可能性。

反收购条文

基金章程包括可能限制其他实体或个人获得基金控制权或将基金转换为开放式状态的能力的条款。这些规定的效果可能是剥夺基金股东以高于基金普通股当时市场价格的溢价出售其普通股的机会。

65

|

|

Lazard全球收入基金基金,公司。

主要风险因素

(未经审计)(续)

税务风险

该基金已选择被视为美国联邦所得税目的的受监管投资公司(“RIC”),并打算以此后每年连续获得资格的方式运作。作为一家RIC,基金一般不会对基金及时作为股息分配(或被视为及时分配)给其股东的任何净普通收入或资本收益支付公司层面的美国联邦所得税。相反,基金派发(或被视为及时派发)的股息一般将向基金普通股的持有人征税,任何净经营亏损和许多其他税收属性一般不会传递给基金普通股的持有人。要获得RIC资格,除其他外,该基金必须满足某些收入来源和资产多样化要求(如下所述)。此外,基金必须向其股东分配,对于每个纳税年度,至少90%的其投资公司应纳税所得额(在不考虑已支付股息扣除的情况下确定)(“年度分配要求”)在任何纳税年度。以下讨论假定该基金有资格成为RIC。

如果基金(1)符合RIC资格且(2)满足年度分配要求,那么基金将不会就其净应税收入中基金及时分配(或被视为及时分配)给股东的部分缴纳美国联邦所得税。该基金将对未分配(或视为分配)给其股东的任何收入或资本收益按常规公司税率缴纳美国联邦所得税。

如果本基金未能及时分配至少相当于(1)该日历年度普通收入的98%、(2)该日历年度截至10月31日的一年期资本收益净收益(长期和短期)的98.2%和(3)上一年度已实现但未分配的任何收益(在未对这些金额征收所得税的范围内)减去以前年度的某些超额分配(合称“消费税分配要求”)之和的金额,基金将对此类收入的未分配金额低于根据消费税分配要求要求分配的金额的部分承担4%的不可扣除的消费税。然而,为此目的,基金保留的任何普通收入或资本收益净收入,如果在该日历年度结束的纳税年度需缴纳企业所得税,将被视为已在年底(如果已缴纳估计税款,则更早)分配。

66

|

|

Lazard全球收入基金基金,公司。

主要风险因素

(未经审计)(结项)

为了符合《守则》第M小章规定的美国联邦所得税目的的RIC资格,除其他事项外,基金必须:

| · | 在每个纳税年度,至少90%的毛收入来自股息、利息、与某些证券的贷款有关的付款、出售股票或其他证券或外币的收益、来自某些“合格的公开交易合伙企业”的净收入,或与其投资于此类股票或证券或外币的业务相关的其他收入(“90%毛收入测试”);和 | |

| · | 将其持股分散,以便在纳税年度的每个季度末: | |

| o | 它确保其资产价值的至少50%由现金、现金等价物、美国政府证券、其他RIC的证券和其他证券组成,前提是任何一个发行人的此类其他证券不占基金资产价值的5%以上或发行人已发行的有表决权证券的10%以上;和 | |

| o | 它确保不超过其资产价值的25%投资于一个发行人的证券(美国政府证券或其他RIC的证券除外),或根据适用的守则规则确定由基金控制并从事相同或类似或相关行业或业务的两个或多个发行人的证券,或一个或多个“合格公开交易合伙企业”(“QPTP”)的证券(“多元化测试”)。 |

一般来说,就上述90%毛收入测试而言,仅在此类收入可归属于合伙企业的收入项目的情况下,来自合伙企业的收入将被视为合格收入,如果由RIC实现,这些收入将是合格收入。然而,如上所述,就90%毛收入测试而言,从QPTP的权益中获得的净收入的100%是合格收入。虽然QPTP的收入是90%毛收入测试的合格收入,但QPTP的投资不能超过基金资产的25%。

67

|

|

Lazard全球收入基金基金,公司。

(未经审计)

本年度报告中的以下信息是自2023年12月31日以来的某些变化的摘要。这些信息可能无法反映自您购买基金以来发生的所有变化。

变更为主要风险因素

基金更新了其投资和市场风险系数,以反映与当前全球经济、社会和政治环境相关的某些风险。

其他

截至2024年12月31日止年度,除上述情况外,以下情况除外:(i)未获得股东批准的基金投资目标或政策没有重大变化;(ii)未发生会延迟或阻止未获得股东批准的基金控制权变更的基金章程或章程的变化;(iii)与基金投资相关的主要风险因素没有重大变化;(iv)主要负责基金投资组合日常管理的人员没有变化。

68

|

|

Lazard全球收入基金基金,公司。

洛克菲勒广场30号

纽约,纽约10112-6300

电话:800-823-6300

www.lazardassetmanagement.com

投资经理

Lazard资产管理有限责任公司

洛克菲勒广场30号

纽约,纽约10112-6300

电话:800-823-6300

保管人

道富银行和信托公司

铁街一号

马萨诸塞州波士顿02210-1641

转让代理、过户登记处及股息发放代理

计算机共享

邮政信箱43006

普罗维登斯RI 02940-3078

独立注册会计师事务所

德勤会计师事务所

洛克菲勒广场30号

纽约,纽约10112-0015

法律顾问

Dechert LLP

美洲大道1095号

纽约,纽约10036-6797

|

|

|

||

Lazard资产管理有限责任公司• 30 Rockefeller Plaza • New York,NY 10112 • www.lazardassetmanagement.com

本报告仅供Lazard全球收入基金基金公司股东参考。

截至最近一个月月底的业绩信息可在www.lazardassetmanagement.com在线获取。 |

|

|

|

项目2。道德守则。

注册人已采纳适用于注册人的首席执行官、首席财务官、首席会计官或控制人或履行类似职能的人员的道德准则(“CEO/CFO Code of Ethics”)。注册人已在其互联网网站https://www.lazardassetmanagement.com/codeofethics上发布了其首席执行官/首席财务官Code of Ethics。

项目3。审计委员会财务专家。

注册人董事会(“董事会”)已确定,董事会审计委员会成员Robert M. Solmson和Nancy A. Eckl为美国证券交易委员会(“SEC”)定义的审计委员会财务专家。Solmson先生和Eckl女士是SEC为审计委员会财务专家裁决所定义的“独立”。

项目4。首席会计师费用和服务。

(a)审计费用。最近两个财政年度(“报告期间”)每年为注册人的首席会计师(“审计员”)为审计注册人的年度财务报表而提供的专业服务,或通常由审计员就报告期的法定和监管备案或聘用提供的服务而收取的费用总额,2023年为44,918美元,2024年为46,223美元(加上每种情况下的费用)。

(b)审计相关费用。在报告所述期间,审计员没有向登记人收取与执行登记人财务报表审计工作合理相关且未根据本项目4(a)段报告的鉴证和相关服务费用。

报告期内,审计师向注册人的投资管理人Lazard资产管理有限责任公司(“Lazard”)以及向注册人提供持续服务的任何控制、由Lazard控制或在其共同控制下的实体(“服务关联公司”)提供的非审计鉴证和相关服务的合计费用在2023年为368,560美元,在2024年为381,330美元,这些费用与服务关联公司的年度审计执行情况合理相关,需要审计委员会预先批准。

(c)税费。审计师在报告期内就审计师为税务合规、税务咨询和税务规划(“税务服务”)提供的专业服务向注册人收取的费用总额在2023年为8,290美元,在2024年为4,529美元。这些税务服务包括(i)审查或准备美国联邦、州、地方和消费税纳税申报表;(ii)美国联邦、州和地方税务规划、有关法定、监管或行政发展的建议和协助;(iii)有关税务资格事项和/或处理所持有或提议收购或持有的各种金融工具的税务建议。此外,审计员提供的与欧盟退税申报服务相关的收费总额在2023年为18,597美元,在2024年为3,838美元。

审计师向服务附属公司提供的需要审计委员会预先批准的税务服务在报告期内收取的费用总额在2023年为0美元,在2024年为0美元。

(d)所有其他费用。除上文(a)至(c)段报告的服务外,在报告期内没有就审计员提供的产品和服务收取费用。

除上文(a)至(c)段报告的服务需要审计委员会预先批准外,在报告期内没有就审计员提供的产品和服务收取费用。

(e)审计委员会事前审批政策和程序。注册人审计委员会已制定政策和程序(“政策”),用于预先批准审计师为注册人和服务关联公司提供服务的聘用。该政策规定,注册人的审计委员会或审计委员会主席(根据审计委员会的授权)预先批准审计师对注册人的审计和非审计服务的聘用,并根据要求,

|

|

按个案向服务附属公司提供非审计服务。批准前的考虑因素包括提议的服务是否与保持审计员的独立性相一致。审计委员会主席必须在下一次预定的审计委员会会议上报告他或她做出的任何预先批准决定。于报告所述期间,并无根据条例S-X规则第2-01条(c)(7)(i)(c)款核准由核数师向注册人或服务附属公司提供的服务。

(f)无。

(g)非审计费用。审计人在报告所述期间向注册人和服务附属机构提供服务的非审计费用总额在2023年为1309430美元,在2024年为838917美元。

(h)审计员独立性。审计委员会审议了向服务附属公司提供不需要预先批准的非审计服务是否符合保持审计员的独立性。

(i)不适用。

(j)不适用。

项目5。上市登记人审计委员会。

注册人有一个根据经修订的1934年《证券交易法》第3(a)(58)(a)节设立的单独指定的常设审计委员会。董事会由以下董事组成,每位董事均不是注册人(“独立董事”)的“利害关系人”(定义见1940年《投资公司法》):

Nancy A. Eckl,审计委员会主席

Franci J. Blassberg

Kenneth S. Davidson

Trevor W. Morrison

Richard Reiss, Jr.

Robert M. Solmson

项目6。投资

注册人的投资明细表作为根据本表格第1项提交给股东的报告的一部分。

项目7。开放式管理投资公司的财务报表和财务要点。

不适用。

项目8。开放式管理投资公司的变化和与会计师的分歧。

不适用。

项目9。开放式管理投资公司的代理披露。

不适用。

项目10。支付给开放式管理投资公司的董事、高级管理人员和其他人员的薪酬。

|

|

不适用。

项目11。关于投资咨询合同审批依据的说明。

不适用。

项目12。披露封闭式管理投资公司的代理投票政策和程序。

注册人已将持有投资组合的代理人的投票委托给Lazard,以根据以下规定的Lazard的代理投票政策和指南(“投票指南”)对注册人的代理人进行投票:

• Lazard为代理人投票是为了客户的最佳利益。

•除非Lazard的代理委员会另有决定,否则Lazard以与投票指引一致的方式对代理人进行投票。

•为避免利益冲突,如果存在被视为存在重大冲突的有关各种标准代理提案的特定代理投票指南(“已获批准的指南”),或者,如果已获批准的指南是逐案投票,则根据Lazard所订阅的独立代理服务的多数推荐,对Lazard的投票代理进行投票。

•如果Lazard认为不投票符合客户的整体最佳利益,它也可以决定不对任何发行人的证券进行投票代理。

投票指引阐述了它将如何就特定类型的事项对代理人进行投票,例如选举董事、采用期权计划和反收购提案。例如,Lazard通常会:

•在例行选举或重新选举董事时按管理层的建议进行投票;

•青睐旨在奖励管理层和员工积极、长期表现的计划,评估Lazard是否认为,在这种情况下,薪酬水平是适当的还是过高的;和

•投票反对反收购措施,例如采用绝对多数投票要求、股东权利计划和公平价格规定。

项目13。封闭式管理投资公司投资组合经理。

主要投资组合经理

截至本报告以表格N-CSR提交之日,以下人员负责管理注册人的投资组合:

James Donald负责在Global Equity Investments和Currency Investments之间分配注册人的资产(每一项,定义见项目1所载的注册人向股东提交的年度报告附注),并全面管理注册人的投资组合。

Global Equity Investments和Currency Investments各自以团队为基础进行管理,团队的每个成员都参与投资流程的各个层面。

Donald先生是Lazard的董事总经理,是Lazard新兴市场股票团队的投资组合经理/分析师,也是新兴市场集团的负责人。在1996年加入Lazard之前,Donald先生是Mercury Asset Management的投资组合经理。Donald先生是CFA租船人。

|

|

全球股票投资。Louis Florentin-Lee和Barnaby Wilson共同负责将注册人分配给Global Equity Investments的资产进行投资。

Florentin-Lee先生是Lazard的董事总经理,是Lazard多个全球股票团队的投资组合经理/分析师。Florentin-Lee先生于2004年加入Lazard,自1996年以来一直在投资领域工作。

Wilson先生是Lazard的董事总经理,是Lazard多个全球股票团队的投资组合经理/分析师。在1999年加入Lazard之前,Wilson先生曾在Orbitex Investments工作。1998年开始在投资领域工作,CFA特许持有人。

货币投资。Ganesh Ramachandran负责注册人分配给Currency Investments的资产的投资。

Ramachandran先生是Lazard的董事总经理,是Lazard新兴市场收入团队的投资组合经理/分析师,于2001年加入该团队。Ramachandran先生于1997年加入Lazard时开始在投资领域工作。

投资组合管理

团队管理。Lazard的投资组合经理为多元化的客户群管理多个账户,包括私人客户、机构和投资基金。Lazard以团队为基础管理所有投资组合。该团队在投资过程的各个层面都有参与。这种团队方法允许每个投资组合经理从他/她的同行中受益,并让客户接受公司的最佳思维,而不是单个投资组合经理的思维。Lazard针对一个模型投资组合管理所有类似的投资任务。然后针对模型应用特定的客户目标、准则或限制,并进行任何必要的调整。

与类似账户管理有关的重大冲突。尽管当投资顾问和投资组合经理管理投资于注册人可能投资的证券或可能采用类似于注册人成分策略的策略的其他账户(统称“类似账户”)时,存在潜在的利益冲突,但Lazard已制定程序,旨在确保所有账户都得到公平对待,并且注册人不处于不利地位,包括有关交易分配和“冲突交易”的程序(例如,相同或类似证券的多头和空头头寸,如下所述)。此外,注册人作为注册投资公司,须遵守与若干同类账户不同的规定,因此,不得从事所有投资技术或交易,或从事与同类账户相同程度的此类技术或交易。

可能会因为Lazard对注册人和类似账户的管理而产生潜在的利益冲突,包括:

1.类似的账户可能有不同于注册人的投资目标、策略和风险。此外,注册人作为一家注册投资公司,须遵守与某些类似账户不同的规定,因此,不得投资于同一证券、行使交换或转换证券的权利或从事所有投资技术或交易,或以与类似账户相同的程度投资、行使或从事。由于这些或其他原因,投资组合经理可能会为注册人和相应的类似账户购买不同的证券,为注册人购买的证券的表现可能与为类似账户购买的证券的表现有所不同,可能存在重大差异。

2.证券交易的汇总和分配以及有限投资机会的分配可能会产生利益冲突,因为Lazard可能被视为导致其管理的参与发行的账户增加Lazard在该发行中的证券总体分配,或增加Lazard参与同一承销商或发行人未来发行的能力。对捆绑交易的分配,特别是由于可用性有限而仅部分成交的交易订单,以及对投资机会的普遍分配,可能会引发潜在的冲突

|

|

利息,因为Lazard可能有动力将预计价值增加的证券分配给优先账户。尤其是首次公开募股,其可得性往往非常有限。如果一个账户的交易密切跟踪另一个账户的相关交易,例如当购买增加了另一个账户先前购买的证券的价值,或者当一个账户的出售降低了第二个账户在出售中收到的出售价格时,可能会认为会产生潜在的利益冲突。

3.投资组合经理可能会被视为存在利益冲突,因为除了注册人之外,他们代表Lazard管理的大量类似账户。尽管Lazard不会跟踪每个投资组合经理专门为每个账户投入的时间,但Lazard会定期审查每个投资组合经理的全面责任,以确保他或她能够分配必要的时间和资源来有效管理注册人。如下表所示,除了注册人之外,大多数投资组合经理还管理着大量类似账户(10个或更多)。

4.一般来说,Lazard和/或注册人的部分或全部投资组合经理在类似账户中有投资。这可能被视为产生了潜在的利益冲突,因为某些投资组合经理不投资于注册人,或者可能更大幅度地投资于类似账户。

5.下表脚注(#)中提到的投资组合经理管理类似账户,其咨询费基于账户的表现,这可能会使投资组合经理和Lazard有动力更青睐此类类似账户而不是注册人。

6.注册人的投资组合经理可能会代表类似账户进行直接或间接违背为注册人作出的投资决定的交易,这可能会对注册人产生不利影响,具体取决于市场情况。此外,如果注册人对发行人的投资与类似账户对发行人的投资处于发行人资本结构的不同层次,在发行人出现信用恶化的情况下,注册人与此类类似账户对发行人的投资之间可能存在利益冲突。如果Lazard卖空证券,包括代表注册投资公司卖空证券,则可能会被视为对任何类似账户或其他客户账户的表现有害,这些账户或客户账户将“多头”投资于其市值因卖空活动而下跌的相同或类似证券。

7.注册人的投资决策独立于类似账户的投资决策。但是,如果类似账户希望投资或处置与注册人相同的证券,则可利用的投资或销售机会将公平分配给每个账户。在某些情况下,这一程序可能会对注册人获得或处置的职位规模或注册人支付或收到的价格产生不利影响。

8.根据适用于境内外首次和二次公开发行股票以及规则144A交易(在此统称为“有限发行”)的Lazard的交易分配程序,Lazard一般会根据账户的总资产规模(不包括杠杆)按比例在包括注册人在内的客户账户之间分配有限的发行股份。Lazard还可以随机、以电子方式选择或其他方式分配有限的发行股份。Lazard通常很难获得足够数量的有限售股份额,为每个账户提供足额分配。Lazard的分配程序旨在以公平合理的方式分配有限发售证券。

在某些情况下,Lazard可能会寻求限制注册人和类似账户(一个以上类似账户持有的发行人的证券)重叠投资的数量,或者可能为注册人和采用类似投资策略的类似账户选择不同的证券,以便投资于注册人和此类类似账户的股东可能实现更多样化的投资体验。在这种情况下,注册人可能会因Lazard决定购买或维持对注册人的投资而将一个或多个类似账户排除在外(包括决定出售对注册人的投资以便可能由类似账户购买)而处于不利地位。

|

|

Lazard及其关联公司以及参与注册人或其股份的管理、投资活动、业务运营或分配的其他人(如适用)从事的业务和拥有的利益不是管理注册人的业务和利益。这些活动和利益包括注册人或注册人的服务提供者可能直接或间接购买或出售的证券、工具和公司的潜在多重咨询、交易、财务和其他利益,这可能会引起可能对注册人不利的冲突。

由投资组合经理管理的账户。下图包含有关负责管理注册人的投资组合管理团队成员的信息。具体来说,它显示了注册人的每个投资组合经理都是其成员的管理团队管理的投资组合和资产的数量。无论账户数量多少,投资组合管理团队仍然基于上述模型投资组合管理每个账户。

| 投资组合经理 | 注册投资 公司($*) |

其他集合投资 车辆($*) |

其他账户($*) |

| 詹姆斯·唐纳德 | 12(87亿) | 12(51亿) | 70(103亿) |

| 路易·弗洛伦丁-李 | 12(289亿) | 17(42亿) | 106(65亿) |

| 加内什·拉马钱德兰 | 10(45亿) | 12(51亿) | 36(65亿) |

| 巴纳比·威尔逊 | 11(22亿) | 16(40亿) | 44(55亿) |

| 投资组合经理 | 账户类型 | 须遵守的帐号数目 履约费($*) |

| 詹姆斯·唐纳德 | 注册投资公司 | 1(42亿) |

| 其他账户 | 3(6.149亿) | |

| 路易·弗洛伦丁-李 | 注册投资公司 | 2(201亿) |

| 其他账户 | 2(1.490亿) | |

| 加内什·拉马钱德兰 | 其他账户 | 1(4.196亿) |

| 巴纳比·威尔逊 | 其他账户 | 2(1.490亿) |

*截至2024年12月31日账户资产总额。

投资组合经理的薪酬

Lazard的投资组合经理通常负责管理多种类型的账户,这些账户可能会或可能不会投资于注册人可能投资的证券,或采用类似于注册人的组成部分策略之一的策略。负责管理注册人的投资组合管理人还可以管理次级建议注册投资公司、集体投资信托、未注册基金和/或其他集合投资工具、独立账户、单独管理的账户计划(通常称为“打包账户”)和模型投资组合。

在表格N-CSR的本报告涵盖的财政年度内,Lazard通过具有竞争力的工资和奖金结构对投资组合经理进行薪酬,该结构在数量和质量上均已确定。工资和奖金以现金、股票和限制性基金权益支付。投资组合经理根据他们是其成员的团队所管理的组合总组的业绩而不是针对特定基金或账户获得报酬。在确定投资组合经理的薪酬时会考虑各种因素。对投资组合经理管理的所有投资组合进行综合评估,以确定他或她在一段时间内的积极和一致的业绩贡献。进一步的因素包括投资组合中的资产数量以及强化Lazard投资理念的质量方面。

总薪酬一般不是固定的,而是基于以下因素:(i)领导力、团队合作和承诺,(ii)保持对投资组合中拥有的公司的当前知识和观点;(iii)产生和发展新的投资理念,包括安全分析的质量和确定升值催化剂;(iv)以团队为基础发展和分享想法的能力和意愿;以及(v)投资组合经理为其成员的投资团队管理的投资组合的业绩结果。

|

|

可变奖金是基于投资组合经理的量化业绩,衡量标准是他或她做出投资决策的能力,这些投资决策有助于投资组合经理所在团队管理的账户的税前绝对收益和相对收益,通过将每个账户与招股说明书或其他管理文件中一般规定的当前财政年度的预定基准进行比较,以及该账户的较长期业绩,以及该账户相对于同行的业绩。投资组合经理的奖金也可能受到主观衡量经理帮助他人做出投资决策的能力的影响。投资组合经理可变奖金的一部分是根据递延薪酬安排授予的,根据该安排,投资组合经理可以在追求与注册人基本相同的投资策略的某些投资组合或投资产品(例如员工的证券公司、非美国共同基金或UCITS)(“其他账户”)中分配某些金额,以在两到三年内归属的股份。某些投资组合经理的奖金薪酬可能与此类投资组合管理团队管理的账户产生的收入或资产的固定百分比挂钩。

登记证券的所有权

截至2024年12月31日,注册人的投资组合经理在注册人和其他账户中拥有如下实益权益。

| 投资组合经理 | 市值 注册人股份* |

其他市值 账户份额* |

聚合市场 战略中的价值 |

| 詹姆斯·唐纳德 | $100,001-$500,000 | 无 | $100,001-$500,000 |

| 路易·弗洛伦丁-李 | 无 | 无 | 无 |

| 加内什·拉马钱德兰 | $50,001-$100,000 | 无 | $50,001-$100,000 |