根据规则424(b)(3)提交

注册号:333-284113

本初步招股说明书补充文件中的信息不完整,可能会发生变更。本初步招股章程补充文件和随附的招股章程不是出售要约,也不是在不允许要约或出售的任何司法管辖区征求购买这些证券的要约。

待完成后,日期为2025年6月10日

初步前景补充

至2025年6月10日的招股说明书

11,721,449股美国存托股票

代表117,214,490股B类普通股

Grupo Financiero Galicia S.A。

本招股说明书补充涉及HSBC Bank PLC(我们称之为售股股东)拟出售代表我们B类普通股的11,721,449股美国存托股票(“ADS”),每股面值为Ps.1.00(“B类普通股”)。我们将不会收到出售股东出售这些ADS的任何收益。

这些ADS在纳斯达克资本市场(“NASDAQ”)上市,代码为“GGAL”。2025年6月9日,上一次报告的ADS在纳斯达克的发售价格为每ADS 54.02美元。此外,我们的B类普通股在Bolsas y Mercados Argentinos S.A.(“BYMA”)和A3 Mercados S.A.(“A3”)上市,代码为“GGAL”。2025年6月9日,我们B类普通股的最后一次报告出售价格为BYMA每股6,490 PS,按PS汇率计算,相当于每股普通股6.044美元。1,073.88美元/1美元。

本招股说明书补充文件中的任何内容均不构成在阿根廷出售证券的要约。这些ADS没有也不会在阿根廷国家证券委员会(COMISI ó n NACIONAL de Valores,“CNV”)注册,这些ADS可能不会在阿根廷境内发售或出售。

投资ADS涉及风险。您应仔细阅读我们的20-F表格(定义见下文)中的项目3.D.“风险因素”,该表格以引用方式并入本文,以及在本招股说明书补充文件第S-5页开始的“风险因素”标题下列出的信息,以获取更多信息。

美国证券交易委员会(“SEC”)或任何州证券监管机构均未批准或不批准本招股说明书补充提供的证券,或确定本招股说明书补充或随附招股说明书是否真实或完整。任何相反的陈述都是刑事犯罪。

| 公共 提供 价格 |

承销 折扣和 佣金(1) |

进行到 销售 股东 |

||||||||||

| 每ADS | 美元 | 美元 | 美元 | |||||||||

| 合计 | 美元 | 美元 | 美元 | |||||||||

| (1) | 有关承保赔偿的更多信息,请参见“承保”。 |

承销商预计将于2025年或前后在纽约交付美国存托凭证。

本招股说明书补充资料完全是我们的责任,并未向CNV提交、审查或授权,因此CNV未对本招股说明书补充资料的真实性或完整性作出任何决定。任何证券要约的条款和条件将根据与HECHO相关的通知CNV和阿根廷的投资者,仅供参考之用,但此类通知将不构成在阿根廷出售证券的要约。本招股说明书补充不构成向在任何司法管辖区向其提出要约或招揽为非法的任何人出售任何司法管辖区的证券的要约或购买证券的要约招揽,本招股说明书补充也不构成认购或购买任何证券的邀请。在做出投资决定时,所有可能不时获得证券的投资者必须依靠自己对美国的审查。

摩根士丹利高盛 Sachs & Co. LLC

本招股说明书补充日期为,2025。

目 录

招股章程补充

| 页 | |

| 关于这个Prospectus补充 | S-ii |

| 一般信息 | S-ii |

| 在哪里可以找到更多信息 | S-iii |

| 按参考纳入某些资料 | S-iii |

| 前瞻性陈述 | S-V |

| 前景补充摘要 | S-1 |

| 提供 | S-3 |

| 风险因素 | S-5 |

| 收益用途 | S-14 |

| 管理层对财务状况和经营成果的讨论和分析 | S-15 |

| 法律程序 | S-72 |

| 卖出股东 | S-74 |

| 交易所管制 | S-75 |

| 税收 | S-77 |

| 承销 | S-83 |

| 法律事项 | S-90 |

| 专家 | S-90 |

招股说明书

| 页 | |

| 关于这个前景 | 二、 |

| 在哪里可以找到更多信息 | 二、 |

| 按参考纳入某些资料 | 二、 |

| 前瞻性陈述 | 四、 |

| 某些民事责任的可执行性 | 六 |

| 总结 | 1 |

| 前景补充 | 2 |

| 风险因素 | 3 |

| 收益用途 | 4 |

| 卖出股东 | 5 |

| 股本说明 | 6 |

| 美国存托股说明 | 6 |

| 税收 | 7 |

| 分配计划 | 8 |

| 法律事项 | 9 |

| 专家 | 9 |

S-i

本招股说明书补充说明为随附招股说明书的补充说明。本招股说明书补充文件和随附的招股说明书是我们使用货架注册程序向SEC提交的注册声明的一部分。随附的招股说明书为您提供了特此提供的证券的一般说明。这份招股说明书补充文件为您提供了有关出售股东在此次发行中出售的ADS和基础B类普通股的具体信息。本招股说明书补充和随附的招股说明书均包含有关我们、售股股东的重要信息以及您在投资前应了解的其他信息。通常,当我们只提到“招股说明书”时,我们指的是两个部分合并,当我们提到“随附招股说明书”时,我们指的是随附招股说明书。

本招股说明书补充说明了有关此次发行的具体细节,并对随附的招股说明书中包含的信息进行了补充、更新和变更。本招募说明书补充资料与所附招募说明书信息有差异的,应当以本招股说明书补充资料为准。在投资ADS和基础B类普通股之前,您应该同时阅读本招股说明书补充文件和随附的招股说明书,以及本招股说明书补充文件和随附的招股说明书中“通过引用纳入某些信息”标题下描述的附加信息。

Grupo Financiero Galicia S.A.是一家金融服务控股公司,在阿根廷注册成立,名称为sociedad an ó nima(股份公司)。如本招股章程补充文件所用,提及“我们”、“我们的”、“我们”、“公司”、“Grupo Galicia”及“注册人”均指Grupo Financiero Galicia S.A.及其合并子公司,除非另有说明或文意另有所指。我们维护我们的财务账簿和记录,并以比索发布我们的财务报表。在这份招股说明书补充文件中,提及“比索”和“PS.”是指阿根廷比索,提及“美元”、“美元”和“美元”是指美元,提及“中央银行”和“BCRA”是指Banco Central de la Rep ú blica Argentina(阿根廷中央银行)。

本招股说明书补充包含将某些比索金额按指定汇率兑换成美元,仅为方便读者。这些转换不应被解释为比索金额实际上代表这些美元金额或可以按所示汇率转换为美元的表示。除非另有说明,以比索换算的美元金额已按阿根廷中央银行公布的2025年3月31日有效汇率每美元兑换1,073.88比索的汇率进行换算。

我们对本招股章程补充文件、随附的招股章程、以引用方式并入本文和其中的文件以及由我们或代表我们编制的任何自由编写的招股章程中包含的信息负责。本公司、售股股东或包销商概无授权任何人提供除本招股章程补充文件所载或以引用方式并入的资料外的任何资料。公司、售股股东或承销商均不对他人可能提供给您的任何其他信息承担任何责任,也不能对其可靠性提供任何保证。您不应假定本招股章程补充文件和随附的招股章程以及以引用方式并入的文件所包含的信息在其各自日期以外的任何日期都是准确的。自这些日期以来,我们的业务、财务状况、经营业绩和前景可能发生了变化。本招股章程补充文件及随附的招股章程不构成出售要约或购买与其相关的注册证券以外的任何证券的要约邀请,且公司、出售股东或承销商均未在不允许要约或出售的任何司法管辖区提出出售ADS或相关B类普通股的要约。随附招股说明书中的信息由本招股说明书中的信息补充,并在与之不一致的范围内由本招股说明书中的信息补充和取代。

S-ii

我们向SEC提交定期报告和其他信息。SEC维护一个网站,在该网站上提供我们的年度报告和其他报告。此外,证券可能会规定某些文件可在ADS存托人的办公室查阅。我们在https://www.gfgsa.com维护一个网站。本招股说明书中的所有互联网引用均为非活动文本引用,我们未将网站内容纳入本招股说明书补充。

根据书面或口头请求,我们将向任何人(包括向其交付本招股章程补充文件副本的任何实益拥有人)免费提供一份已通过引用并入本招股章程但未随本招股章程补充文件一起交付的任何或所有信息的副本。您可以通过以下地址或电话向我们提出此类请求:

Grupo Financiero Galicia S.A。

Tte。格拉尔。Juan D. Per ó n 430,25第地板

阿根廷布宜诺斯艾利斯Ciudad Aut ó noma de Buenos Aires

电话:+ 54 11-4343-7528

SEC允许我们“通过引用纳入”我们向SEC提供或向SEC提交的信息,这意味着我们可以通过向您推荐那些文件向您披露重要信息,这些文件被视为本招股说明书补充文件和随附的招股说明书的一部分。我们未来向SEC提交并通过引用纳入的信息将自动更新并取代之前提交的信息。我们通过引用纳入了下列文件:

| ● | 我们的年度报告表格20-F截至2024年12月31日的财政年度,于2025年4月28日向SEC提交(我们的“表格20-F”),不包括其中第5项和第18项下的披露; |

| ○ | 我们注意到,我们的20-F表格包括截至2024年12月31日和2023年12月31日的年度财务报表以及经营和财务审查和前景,以及截至2024年12月31日、2023年和2022年12月31日的年度,这些年度与以引用方式并入本文的2025年3月31日未经审计综合简明中期财务报表没有直接可比性,投资者不应依赖20-F表格中包含的财务信息,而应参考Recast年度信息6-K(定义见下文)和本文中包含的替代信息; |

| ● | 我们向SEC提交的关于表格6-K的报告2025年4月30日,2025年5月6日,2025年5月23日和2025年6月2日; |

| ● | 我们向SEC提交的关于表格6-K的报告2025年6月10日内载(i)HSBC Argentina Holdings S.A.(现为GGAL Holdings S.A.)截至2023年12月31日止年度的经审核综合财务报表,该等报表已重铸,以呈列截至2024年9月30日报告所述期间终了时以现行计量单位计量的经审核综合财务报表,(ii)HSBC Argentina Holdings S.A.(现为GGAL Holdings S.A.)截至2024年9月30日及该日终了的九个月期间的未经审核综合中期财务报表,及(iii)截至2024年12月31日止年度的未经审核备考简明合并损益表,使收购事项(定义见下文)生效; |

| ● | 我们向SEC提交的关于表格6-K的报告2025年6月10日(“重铸年度信息6-K”),其中载有我们截至2024年12月31日和2023年12月31日以及截至2024年12月31日止期间三个年度中每一年的经审计合并财务报表,这些报表已重铸,以截至2025年3月31日报告所述期间期末的计量单位现行经审计的合并财务报表;和 |

| ● | 我们向SEC提交的关于表格6-K的报告2025年6月10日包含我们截至2025年3月31日和2024年3月31日止三个月期间的未经审计综合简明中期财务报表。 |

S-iii

我们已根据经修订的1933年美国证券法(“证券法”)就本招股说明书补充文件中描述的ADS向SEC提交了F-3表格的注册声明。构成注册声明一部分的这份招股说明书补充文件并未包含注册声明中包含的所有信息。

我们还在本招股说明书补充文件中通过引用纳入了根据经修订的1934年美国证券交易法(“交易法”)以表格20-F向SEC提交的所有后续年度报告,以及我们向SEC提供的表格6-K报告中的报告,这些报告我们特别确定为在本招股说明书补充文件日期之后和根据本招股说明书补充文件完成证券发售之前通过引用并入本招股说明书补充文件。

自2018年7月1日起,根据国际会计准则第29号(“IAS 29”),即恶性通胀经济体的财务报告,阿根廷被视为会计目的的高通胀经济体。鉴于我们正在通过引用将我们截至2025年3月31日止三个月期间的未经审计综合简明中期财务报表纳入本招股说明书的补充,并且这些报表以截至2025年3月31日的现行货币列报,根据国际会计准则第29号,我们已重新编制了我们的年度财务报表,连同截至2024年12月31日和2023年12月31日以及截至2024年12月31日、2023年和2022年12月31日止年度的经营和财务审查及前景,这些报表最初包含在我们于2025年4月28日向SEC提交的20-F表格中,以截至2025年3月31日的现行货币表示。此类重铸信息包含在以引用方式并入本招股说明书补充文件的重铸年度信息6-K中。因此,20-F表格中包含的财务信息包括截至2024年12月31日和2023年12月31日的年度财务报表以及截至2024年12月31日、2024年12月31日、2023年12月31日和2022年12月31日止年度的经营和财务审查和前景,这些信息与以引用方式并入本文的2025年3月31日未经审计的综合简明中期财务报表没有直接可比性,投资者不应依赖20-F表格中包含的财务信息,而应参考重铸年度信息6-K和本文中包含的替代信息。

当您阅读上述文件、本招股说明书补充文件和随附的招股说明书时,您可能会发现从一个文件到另一个文件的信息不一致。如果您发现不一致,您应该依赖在最近的文件中所做的陈述,包括本招股说明书补充和随附的招股说明书。本招股章程补充文件中出现的所有信息均受到我们以引用方式并入的文件中包含的信息和财务报表(包括其附注)的全部限制。

S-四

本招股说明书补充、随附的招股说明书以及通过引用并入本文和其中的文件包含《证券法》第27A条和《交易法》第21E条含义内的前瞻性陈述,这些陈述涉及重大风险和不确定性。除本招股说明书补充文件和随附的招股说明书中包含或以引用方式纳入的历史事实陈述之外的所有陈述(包括关于我们未来财务状况、业务战略、预算、预计成本以及管理层未来运营的计划和目标的陈述)均为前瞻性陈述。此外,前瞻性陈述通常可以通过使用“可能”、“将”、“预期”、“打算”、“估计”、“预期”、“相信”、“继续”或其他类似术语来识别。尽管我们认为这些前瞻性陈述中反映的预期是合理的,但无法就这些陈述提供任何保证。由于这些陈述受到风险和不确定性的影响,实际结果可能与此类前瞻性陈述明示或暗示的结果存在重大不利差异。可能导致实际结果与此类前瞻性陈述中设想的结果存在重大不利差异的因素包括但不限于:

| ● | 阿根廷、拉丁美洲或其他国家或地区一般政治、法律、社会或其他条件的变化; |

| ● | 区域、国家或国际层面的宏观经济形势变化,以及这些变化对阿根廷金融市场微观经济状况的影响; |

| ● | 可能影响向阿根廷或阿根廷公司贷款的政策或态度的一般资本市场变化,包括国内或国际金融市场的预期或意外波动; |

| ● | 阿根廷政府(“政府”)的财政困难及其重组或展期其由国际信贷实体持有的未偿债务的能力(或无能力); |

| ● | 适用于金融机构的政府法规的变化,包括税收法规以及银行或其他法规的变化或不遵守; |

| ● | 比索的波动性以及比索与外币之间的汇率; |

| ● | 阿根廷通胀率波动,包括恶性通胀; |

| ● | 银行、金融服务、信用卡服务、保险、资产管理、共同基金及相关行业竞争加剧; |

| ● | 我们的子公司无法维持或改善其业绩; |

| ● | 我们的任何主要业务都失去了市场份额; |

| ● | 我们就收购HSBC Latin America B.V.(“HSBC”)在阿根廷的银行、资产管理、保险业务(“收购”)实现成本节约、协同效应和其他收益,并有效管理整合困难和其他挑战的能力; |

| ● | 信贷周期发生变化、借款人违约增加和/或向客户收取的费用减少; |

| ● | 我们和子公司客户储蓄和消费习惯的变化以及金融产品一般需求的其他结构性变化,例如Banco de Galicia y Buenos Aires S.A.U.(“Banco Galicia”或“银行”)提供的金融产品; |

S-V

| ● | 除其他外,可能对利润率产生不利影响的利率变化; |

| ● | Grupo Galicia的任何业务以有吸引力的条件或根本没有获得额外债务或股权融资的能力,这可能会限制其为现有业务提供资金和为新活动提供资金的能力; |

| ● | Grupo Galicia的任何业务实施新技术的能力的技术变化和困难; |

| ● | 疫情或大流行对全球、区域和阿根廷经济、对金融活动、对全球贸易的影响——无论是在数量还是价格方面——以及对我们从大流行(或其他未来爆发)的负面影响中恢复的能力; |

| ● | 其他国家的事态发展,例如俄罗斯和乌克兰之间的冲突、哈马斯和以色列之间的冲突、供应链中断、美国和欧洲的货币政策变化,以及中国的经济活动放缓,影响了阿根廷的情况; |

| ● | 关税、贸易壁垒和其他限制措施对全球贸易的影响; |

| ● | 外汇管制、对境外转移的限制和对资本流入和流出的限制;以及 |

| ● | 我们的20-F表格中在项目3.D.“风险因素”下讨论的其他因素,该表格通过引用并入本文。 |

这些陈述包括我们目前的预期和假设,并不是对未来业绩的保证。你不应该过分依赖前瞻性陈述,这些陈述仅代表作出这些陈述之日的情况。此外,您应该将这些警示性声明与我们未来可能发布的任何书面或口头前瞻性声明联系起来考虑。

如果这些因素或情况中的一项或多项成为现实,或基础假设被证明是不正确的,则实际结果可能与本招股说明书补充文件和随附的招股说明书中描述为预见、考虑、估计、预期、预测或意图的结果存在相当大的差异。

鉴于上述风险和不确定性,本招股说明书补充文件、随附的招股说明书和以引用方式并入本文的文件中讨论的前瞻性事件和情况可能不会发生,也不是对未来业绩的保证。

我们不承担更新或修改任何前瞻性陈述的义务,无论是由于新信息或未来事件或发展。影响我们业务的其他因素不时出现,我们无法预测所有这些因素,我们也无法评估所有这些因素对我们业务的影响或任何因素或因素组合可能导致实际结果与任何前瞻性陈述中包含的结果存在重大差异的程度。尽管我们认为此类前瞻性陈述中反映或建议的计划、意图和期望是合理的,但我们无法向您保证这些计划、意图或期望将会实现。此外,您不应将有关过去趋势或活动的声明解释为这些趋势或活动将在未来继续的保证。

S-vi

以下摘要重点介绍了本招股说明书补充文件、随附的招股说明书或以引用方式并入本文的文件中其他地方所包含的信息。本摘要不完整,并未包含您在投资我们的证券之前应考虑的所有信息。您应该仔细阅读整个招股说明书补充文件和随附的招股说明书,包括以引用方式并入本文或其中的每一份文件,包括本招股说明书补充文件的“风险因素”和“前瞻性信息”部分、随附的招股说明书和我们以引用方式并入本文的表格20-F中的项目3.D.“风险因素”。

我们的生意

我们是阿根廷最大的金融服务集团之一,截至2025年3月31日,合并资产为348136.28亿比索(合324.17亿美元)。作为一家控股公司,我们没有自己的业务,而是通过我们的子公司开展业务。Banco Galicia是我们的主要子公司,也是阿根廷最大的全方位服务银行之一。

Banco Galicia是阿根廷领先的金融服务提供商。根据阿根廷央行公布的信息,截至2024年12月31日,Banco Galicia在阿根廷私营部门银行内的资产、存款、贷款和净资产方面均排名第一。截至2024年12月31日,该行在私营部门存款和对私营部门贷款的市场份额分别为13.79%和12.82%。市场份额是根据阿根廷中央银行截至2024年12月31日的数据计算得出的私营部门银行,仅包括本金金额,并在适用情况下不包括外国居民。截至2024年12月31日,Banco Galicia的资产总额为263.94 130亿比索(245.7 829亿美元),贷款和其他融资总额为1103.6306亿比索(102.7704亿美元),存款总额为173.78048亿比索(161.8 249亿美元),股东权益为49.40937亿比索(46.0 101亿美元)。

Banco Galicia通过阿根廷私营部门金融机构中最广泛和多样化的分销平台之一提供全方位的金融服务。截至2024年12月31日,这一分销平台由290家提供全方位服务的银行分支机构组成,分布在全国各地,拥有729台ATM和Banco Galicia拥有的1207台自助终端、电话银行和电子银行设施。Banco Galicia的客户群由4,378,639名客户组成。Banco Galicia在零售银行业务方面拥有强大的竞争地位,无论是在个人还是中小型企业(SME)方面。Banco Galicia的主要客户分为四类或部分:(i)零售,(ii)商业和中小企业,(iii)批发和(iv)融资。

我们的目标是巩固我们作为阿根廷领先的综合金融服务提供商之一的地位,同时继续加强Banco Galicia作为阿根廷领先银行之一的地位。我们寻求通过持有目标与金融活动相关和/或能够与金融活动产生协同效应的公司和企业,扩大和补充Banco Galicia的运营和业务。我们的非银行子公司在金融和相关活动中运营,由于限制性银行法规,Banco Galicia要么不能参与,要么只能在有限的基础上参与。

S-1

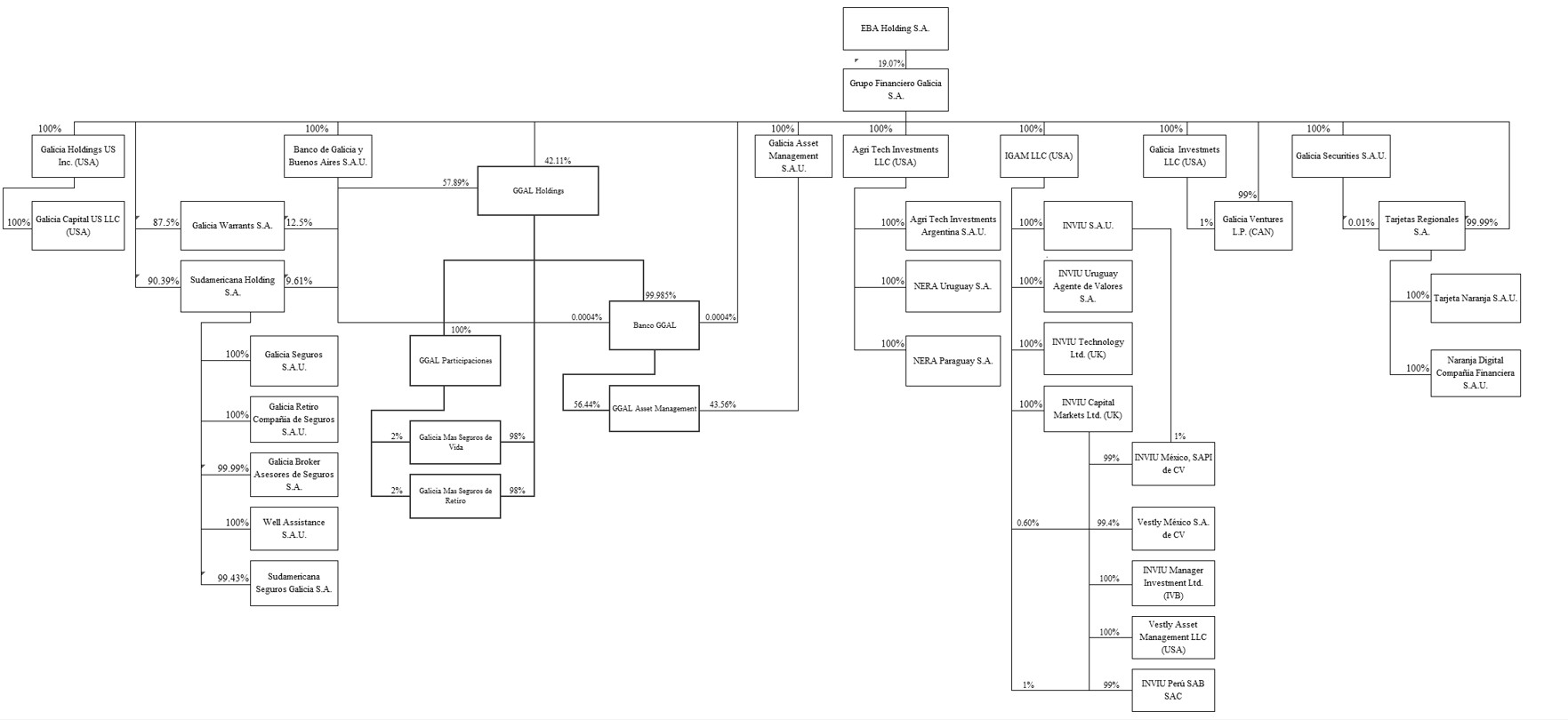

组织Structure

下表说明了截至2024年12月31日我们的组织结构。百分比表示所持有的所有权权益。有关组织结构的未决和潜在变化,请参见下面的“近期发展”。

除在美国注册成立的Galicia Holdings US、Galicia Capital US,LLC、Agri Tech Investments LLC、IGAM LLC和Galicia Investments LLC以及在加拿大注册成立的Galicia Ventures L.P.外,以上图表所示的所有公司均在阿根廷注册成立。

近期动态

GGAL企业重组

于2025年2月3日,我们决议实施内部企业重组(“GGAL企业重组”),据此,(i)GGAL Holdings S.A.(商业名称为“Galicia M á s Holdings”,前身为HSBC Argentina Holdings S.A.)将在不进行清算的情况下解散,其资产将转移至Grupo Galicia的某些子公司,包括该银行,以及(ii)汇丰银行的某些前子公司将合并为我们现有的子公司。2025年4月23日,GGAL公司重组获得全面批准,并在适用的股东大会上获得通过,就会计和税务而言,2025年1月1日为生效日期。我们预计在2025年三季度完成GGAL公司重组。

S-2

| 发行人 | Grupo Financiero Galicia S.A。 | |

| 售股股东 | 汇丰银行股份有限公司。见“出售股东”。发售后,售股股东将不会实益拥有代表公司B类普通股的任何ADS,但其或其关联公司在日常业务过程中不时持有或拥有的微量股份除外。 | |

| 承销商 | 摩根士丹利 & Co. LLC和高盛 Sachs & Co. LLC。见“承销”。 | |

| 紧接本次发行前未偿还的ADS | 截至2025年6月2日,64,135,864股ADS代表641,358,640股B类普通股。 | |

| A类普通股和紧接本次发行前已发行的B类普通股 | 281,221,650股A类普通股,每股面值Ps.1.00(“A类普通股”)和1,325,032,079股B类普通股,基于截至2025年6月2日的信息。 | |

| 出售股东提供的ADS | 11,721,449股ADS,代表117,214,490股B类普通股。 | |

| ADS | 每份ADS代表10股B类普通股。美国存托凭证是根据经修订和重述的存款协议发行的,日期为2011年7月12日,由我们、作为存托人的纽约梅隆银行(“存托人”)以及根据该协议不时发行的美国存托股份的所有所有者和持有人(“存款协议”)参与。见随附招股说明书“美国存托股票说明”。 | |

| 公开发行价格 | 美国存托股的公开发行价格载于本招股章程补充文件封面。 | |

| 所得款项用途 | 我们将不会收到出售股东出售ADS的任何收益。见“所得款项用途”。 |

S-3

| 锁定 | 除某些例外情况外,我们已同意,在未经承销商代表事先批准的情况下,自本招股章程补充文件之日起至本次发行的承销协议签署后60天结束的期间内,不直接或间接发售、出售、发行、签约出售、质押或以其他方式处置我们的任何B类普通股或任何可转换为或可交换或可行使为任何B类普通股(包括但不限于ADS)的证券。EBA Holding S.A.和我们的执行官已经同意类似的限制。我们的董事(不包括我们的候补董事)也同意了类似的限制,但有一些额外的例外情况,包括上述限制将持续30天。有关更多信息,请参阅本招股说明书补充文件中的“承销”。 | |

| 投票权 | 根据我们的章程,除某些事项外,每一A类普通股赋予其持有人在我们的任何股东大会上五票的权利,B类普通股赋予其持有人每股一票的权利。根据阿根廷公司法、我们的章程和存款协议的条款,ADS持有人将有权指示存托人投票或促使被投票的此类ADS所代表的股份数量。请参阅我们的20-F表格中的项目10.B.“附加信息——我们的章程说明”,该表格以引用方式并入本文。 | |

| 税收 | 有关与投资我们的B类普通股或ADS相关的重大美国和阿根廷税务考虑的讨论,请参阅本招股说明书补充文件中的“税收”。 | |

| 上市 | 这两只ADS在纳斯达克资本市场上市,代码为“GGAL”。我们的B类普通股在BYMA和A3上市,代码为“GGAL。” | |

| 风险因素 | 有关您在决定投资ADS之前应仔细考虑的因素的讨论,请参阅本招股说明书补充文件、随附的招股说明书和以引用方式并入的文件中包含的“风险因素”和其他信息。 |

此处使用但未定义的大写术语具有我们表格20-F中赋予它们的各自含义。

S-4

投资我们的ADS涉及风险。在与您自己的财务和法律顾问协商后,除其他事项外,您应仔细考虑以下列出的补充风险因素以及我们通过引用并入本文的表格20-F中标题项目3.D.“风险因素”下讨论的风险因素,然后再决定是否适合您对ADS进行投资。请参阅本招募说明书补充文件及随附的招募说明书中的“以引用方式纳入某些信息”。一般来说,投资阿根廷等新兴市场国家发行人的证券涉及某些通常与投资美国公司证券无关的风险。下文和我们的20-F表格中描述的风险和不确定性并不是我们面临的唯一风险和不确定性。我们不知道或我们目前认为不重要的额外风险和不确定性也可能损害我们的业务运营或ADS的市场价格。本招股说明书补充和随附的招股说明书还包含涉及风险的前瞻性陈述。由于某些因素,我们的实际结果可能与这些前瞻性陈述中的预期存在重大差异,包括本招股说明书补充文件、随附的招股说明书以及通过引用并入本文和其中的文件中描述的风险。此处使用但未定义的大写术语具有我们表格20-F中赋予它们的各自含义。

与收购相关的风险

尽管Grupo Galicia预计,最近收购汇丰在阿根廷的业务将带来成本节约、协同效应和其他好处,但由于整合困难和其他挑战,Grupo Galicia可能无法在短期内实现这些好处。

我们收购的成功将在很大程度上取决于我们的管理层在收购完成后成功整合两个集团的运营、战略、技术和人员。如果整合过程花费的时间比预期更长或成本比预期更高,我们可能无法在收购的短期内实现部分或全部预期收益。我们未能应对成功整合汇丰银行业务所涉及的挑战,或未能以其他方式实现收购的任何预期收益,包括额外的成本节约和协同效应,可能会损害我们的运营。此外,我们预计,汇丰在阿根廷业务的整体整合将是一个耗时且昂贵的过程,如果没有适当的规划和有效及时的实施,可能会严重扰乱我们的业务。

我们在整合过程中可能遇到的潜在困难包括以下方面:

| ● | 管理团队、战略、技术与运营、产品与服务的整合; |

| ● | 正在进行的业务受到干扰,各自的管理团队因持续的业务问题而分心; |

| ● | 来自两家公司现有客户的保留和可能的业务减少; |

| ● | 创建统一的标准、控制、程序、政策和信息系统; |

| ● | 降低与各公司运营相关的成本; |

| ● | 企业文化的融合与员工士气的维护; |

| ● | 留住关键员工;以及 |

| ● | 与收购相关的潜在未知负债,包括与劳工和雇员事务有关的潜在负债。 |

S-5

收购的预期成本节约、协同效应和其他好处假设成功整合,并基于预测和其他假设,而这些假设本质上是不确定的。即使整合成功,预期的成本节约、协同效应和其他好处也可能无法实现。

Banco Galicia利润减少将减少其可以支付给Grupo Galicia的股息,这反过来将对Grupo Galicia ADS的股息支付和交易价格产生负面影响。

我们已经并将继续产生与收购相关的成本。

我们已经发生并将继续预计发生与收购相关的成本,包括法律和会计费用和开支,以及其他相关费用。我们预计为整合汇丰在阿根廷的业务将产生额外成本,例如IT整合费用。与整合相关的成本可能高于预期,我们也可能会产生与整合相关的意外成本。这些成本可能会对我们的业务、财务状况和经营业绩产生不利影响。

Banco Galicia利润减少将减少其可以支付给Grupo Galicia的股息,这反过来将对Grupo Galicia ADS的股息支付和交易价格产生负面影响。

与阿根廷相关的额外风险

阿根廷经济的现状,加上政府方面的不确定性,可能会对Grupo Galicia的业务和前景产生不利影响。

Grupo Galicia的业务结果可能受到通货膨胀、汇率波动、利率调整、政府政策变化以及国际或阿根廷其他政治或经济发展的影响。在过去几十年中,阿根廷经济的特点是高度不稳定和波动,经济低增长或负增长时期以及通货膨胀和货币贬值的高波动水平。Grupo Galicia的经营业绩、ADS持有人的权利、此类ADS的价值以及Grupo Galicia向存托人支付现金分配以支付ADS所代表的B类普通股的现金股息或其他分配的能力,可能会受到若干可能因素的重大不利影响,其中一些因素包括阿根廷无法实现可持续的经济增长道路、高通胀率、阿根廷获得融资的能力、阿根廷主要商品出口的国际价格下降,其他国家货币汇率波动(影响当地商业竞争力)和阿根廷经济对外部冲击的脆弱性。

在过去十五年中,由于货币、财政和经济监管政策不稳定,阿根廷经历了经济停滞。特别是,阿根廷经济已被证明是并将继续容易受到以下几个因素的影响,包括:

| ● | 经济增长率波动; |

| ● | 高通胀率; |

| ● | 经济衰退期风险敞口; |

| ● | BCRA利率政策的可变性; |

| ● | 某些经济活动和部门的监管不确定性; |

S-6

| ● | 阿根廷主要出口商品价格波动。经济复苏过去部分依赖于阿根廷生产的大宗商品价格高企,这些商品波动较大,超出了政府的控制范围; |

| ● | 比索相对于其他货币的稳定性和竞争力; |

| ● | 外部金融条件; |

| ● | BCRA国际储备的波动; |

| ● | 外汇和资本管制方面的不确定性;和 |

| ● | 与即将到来的2025年10月中期立法选举相关的政治不确定性。 |

政府可能会对现行政策法规实施变更或维持现有政策法规。阿根廷在已经采取的措施和未来可能采取的措施方面的政治不确定性可能导致阿根廷实体发行的证券的市场价格波动,并在适当情况下可能对经济或阿根廷履行义务的能力产生重大不利影响,进而可能影响公司的财务状况和经营业绩。

根据IMF在2025年1月发布的《世界经济展望》报告中做出的估计,预计2025年阿根廷GDP将增长5.5%,2026年将再增长4.5%。然而,Grupo Galicia不能保证在未来几年实现这样的增长水平,或者阿根廷经济不会出现衰退。如果阿根廷的宏观经济和政治状况变得不稳定,这可能会影响公司的业务、财务业绩和ADS的市场价格。

展望未来,无法保证现任或未来的政府将避免采取可能对Grupo Galicia的运营和财务业绩产生负面影响的措施。此外,Grupo Galicia无法预测过去的政策将对阿根廷经济产生的总体影响,尤其是对银行业的影响。

监管框架的波动,包括现任政府是否会实施额外的经济政策改革,以及这些措施和新政府未来采取的任何措施将对阿根廷经济产生的影响,仍不确定。

前几届政府不时颁布几项法律,修订监管框架的各个方面,以努力刺激经济,其中一些法律对Grupo Galicia的业务产生了不利影响。尽管本届政府取消了前几届政府实施的某些措施,但政治和社会压力可能会抑制政府实施旨在促进增长和增强消费者和投资者信心的新政策。此外,截至本招股说明书补充之日,本届政府采取的改革将对阿根廷经济整体,特别是金融部门产生的影响仍不确定,无法预测。目前也不清楚现任政府未来可能实施哪些额外措施,以及这些措施可能对阿根廷经济产生何种影响。

政府已采取的措施或未来实施的措施可能会对经济造成破坏,并可能无法使我们的业务受益,或可能损害我们的业务。特别是,Grupo Galicia无法控制对管理其业务的监管框架实施改革,也无法保证这些改革如果实施将是有益的。这些措施未能实现其预期目标,可能会对阿根廷经济和Grupo Galicia的业务、财务状况和经营业绩产生不利影响。

如果高通胀水平持续下去,阿根廷经济和Grupo Galicia的业务、财务状况和经营业绩可能会受到不利影响。

从历史上看,通货膨胀对阿根廷经济和政府建立有利于持续经济增长的条件的能力产生了不利影响。此外,围绕关键经济变量的高度不确定性和持续的通胀不稳定可能会对经济活动产生负面影响,进而对公司的业务、财务状况和经营业绩产生重大不利影响。

S-7

根据国家统计和人口普查研究所(Instituto Nacional de Estad í stica y Censos(INDEC))的消费者价格指数(“CPI”),2024年结束时年度通货膨胀率为117.8%,与2023年的211.4%相比大幅下降。2025年截至本招股说明书补充日期,每月通胀分别为1月2.2%、2月2.4%、3月3.7%及4月2.8%,导致全年累计增长11.6%及年际变动47.3%。

高通胀率影响阿根廷在国外的竞争力,并产生宏观经济不稳定,可能对经济活动、就业、实际工资、消费和利率产生负面影响。有关这些经济变量的不确定性和不稳定的通胀水平可能会缩短合同条款,并影响计划和决策的能力。所有这些都可能对经济活动、收入和消费者的购买力产生负面影响,所有这些都将对Grupo Galicia的业务、财务状况和经营业绩产生不利影响。

虽然本届政府实施的措施已导致过去一年的通胀放缓,但未来的通胀率可能会上升,而政府为控制通胀而采取的措施或未来可能采取的措施可能产生的效果存在不确定性。特别是,高通胀率或与之相关的高波动性可能会对金融体系的业务量产生重大不利影响,并阻止金融中介活动的增长。这反过来可能会对阿根廷的经济活动和就业水平产生不利影响。

结合高通胀率,阿根廷也表现出其货币估值的高度波动,这是当地失衡和外部冲击的结果。高通胀率和通胀率的高度波动都会影响阿根廷在国外的竞争力,以及实际工资、就业率、消费率和利率。有关这些经济变量的高度不确定性,以及通胀方面缺乏稳定性,可能导致合同条款缩短,并影响企业和个人未来规划和决策的能力。这可能会对经济活动和消费者的收入及其购买力产生负面影响。上述所有情况都可能对Grupo Galicia的业务、财务状况和经营业绩产生重大不利影响。

阿根廷经济及其商品、金融服务和证券市场仍然容易受到外部因素的影响,这可能会影响阿根廷的经济增长和Grupo Galicia的前景。

阿根廷的金融和证券市场在不同程度上受到其他国家经济和市场状况的影响。尽管这种情况可能因国家而异,但投资者对一国发生的事件的反应可能会影响流向其他国家发行人的资本,从而影响其证券的交易价格。一国资本流入减少和股票市场价格下降,可能以更高的利率和外汇波动的形式对这些国家的实体经济产生重大不利影响。

在国际市场不确定的时期,投资者通常会将他们的投资组合转向高质量资产——这种现象被称为“逃离质量”——通常会以牺牲新兴市场的资产为代价。这一趋势在短期内已经并可能继续对阿根廷经济产生负面影响。

美国、中国和欧盟等世界主要经济体实施的货币和财政政策,通过对阿根廷利率、商品价格和经济增长率的影响,对阿根廷经济产生影响。当前主要经济体的较高利率对阿根廷等新兴市场产生负面影响。此外,2025年5月16日,穆迪将美国主权信用评级从“AAA”下调至“AA1”。此次降级可能导致美国利率上升,并对包括阿根廷在内的新兴市场的风险认知产生负面影响。

阿根廷的主要贸易伙伴之一巴西的经济活动也对阿根廷的经济产生了影响。巴西雷亚尔对美元的贬值在过去和未来将再次给阿根廷比索对美元的汇率带来额外压力。同样,巴西经济表现疲软将影响阿根廷的出口,特别是在工业产品方面,其中许多是阿根廷向巴西出口的。

提高各种利率也可能拉低阿根廷一个或多个主要贸易伙伴(包括巴西、欧盟、中国和美国)的经济增长。此外,其他宏观经济和政治因素,例如俄罗斯和乌克兰之间以及中东的持续冲突,以及美国现任政府提高关税以及相关的经济不确定性和市场波动,可能会影响阿根廷经济,从而影响Grupo Galicia的业绩和运营。

S-8

阿根廷某些经济指数的可信度受到质疑,这可能导致人们对阿根廷经济缺乏信心。

2007年至2015年期间,INDEC是阿根廷唯一拥有编制官方国家统计数据法定权力的机构,经历了重大的体制和方法变化,引发了关于其编制的信息(包括通货膨胀、GDP和失业数据)可靠性的争议,有指控称,阿根廷的通货膨胀率和INDEC计算的其他比率可能与官方报告中显示的有很大不同。

IMF公布的报告称,他们的工作人员将通胀的替代衡量标准用于宏观经济监测,包括私人来源提供的数据,这些数据显示,2007-2015年期间的通胀率远高于INDEC公布的数据。IMF还谴责阿根廷未能按照IMF协议条款的要求,在采取补救措施解决包括通胀和GDP数据在内的官方数据质量问题方面取得足够进展。

2016年1月,马克里政府宣布国家统计系统和INDEC进入行政紧急状态。INDEC暂停公布某些统计数据,直到完成对其技术和行政结构的重组,以恢复其产生足够和可靠的统计信息的能力。因此,INDEC发布了某些经修订的2011-2015年外贸、国际收支和GDP数据。2016年11月,IMF执行董事取消了谴责动议,指出阿根廷以符合IMF协议条款义务的方式恢复公布数据,使阿根廷能够再次向IMF借款。

此外,2023年4月5日,伦敦高等法院法官西蒙·皮肯根据

“Palladian Partners LP and others v Republic of Argentina。”皮肯认定,阿根廷有责任违反阿根廷2005年重组过程中发行的以欧元计价的GDP挂钩债券中包含的调整条款。根据调整条款的条款,只有在与发行文件中描述的基本情况相比,与阿根廷GDP水平和增长相关的某些付款条件得到满足时,才会触发证券项下的付款。对此,皮肯法官裁定,阿根廷应支付13.3亿欧元的赔偿金,外加利息。此外,在2024年初,作为上诉的条件,阿根廷存入3.1亿欧元以托管方式等待伦敦法院的裁决。2024年6月,伦敦上诉法院驳回了阿根廷对皮肯法官裁决的上诉,因此确认了伦敦高等法院的裁决。

无法保证政府不会改变或采取可能影响国家统计系统、进而影响阿根廷经济的其他措施,特别是破坏消费者和投资者的信心,这最终可能对Grupo Galicia的业务、经营业绩和财务状况产生重大不利影响。

与阿根廷金融体系相关的风险

阿根廷金融体系的稳定取决于金融机构的能力,包括Grupo Galicia的主要子公司Banco Galicia,以维持和增加储户的信心。

政府在2001年末和2002年初实施的措施,特别是对储户从银行自由取款的限制以及对其存款的“瘟疫”和重组,因其储蓄损失而遭到储户的强烈反对,并破坏了他们对阿根廷金融体系和在阿根廷经营的所有金融机构的信心。

如果未来储户再次大规模从银行提款,可能会对包括Banco Galicia(我们的主要子公司)在内的金融机构开展业务的方式以及作为金融中介机构的运营能力产生实质性的负面影响。对国际金融市场失去信心也可能对阿根廷储户对当地银行的信心产生不利影响。

S-9

不利的经济形势,即使与金融体系无关,也可能引发储户大规模从当地银行撤资,作为保护其资产免受潜在危机影响的替代方案。任何大规模撤回存款都可能导致金融部门出现流动性问题,从而导致信贷供应收缩。

上述任何情况的发生都可能对Grupo Galicia的费用和业务、经营业绩和财务状况产生重大不利影响,从而对ADS的交易价格产生不利影响。

与ADS所有权相关的风险

ADS的价格可能会大幅波动,你的投资可能会贬值。

ADS的价格可能会因应几个因素而大幅波动,其中许多因素超出了我们的控制范围,包括我们表格20-F中“与阿根廷有关的风险因素”和“与阿根廷金融体系有关的风险因素”中所述的因素,该表格以引用方式并入本文。

股票市场,特别是新兴市场的股本证券,经历的价格和数量波动往往与相关公司的经营业绩无关或不成比例。Grupo Galicia无法保证任何交易价格或估值都将持续。这些因素可能会对ADS的市场价格产生重大不利影响,这可能会限制或阻止投资者轻易出售ADS,并可能以其他方式影响流动性,无论Grupo Galicia的经营业绩如何。

市场波动,以及我们经营所在市场的一般政治和经济状况,例如经济衰退或货币汇率波动,也可能对ADS的市场价格产生不利影响。

增发和出售额外的ADS或B类普通股可能会降低ADS的市场价格,并稀释ADS现有持有人的持股。

出售股东在此次发行中出售大量ADS可能会大幅降低ADS的市场价格。此外,我们可能会增发ADS或B类普通股,以便为我们未来的业务战略和/或运营提供资金。我们无法预测未来此类发行的规模,大量出售我们的ADS或我们的B类普通股可能会导致我们的ADS的市场价格下降,并对我们现有的ADS持有人产生稀释效应。

投资者可能无法在美国境内实施送达程序,执行对我们和我们各自的董事和执行官的判决可能会有困难。

我们是一家根据阿根廷法律组建的公众持股公司(sociedad an ó nima)。我们的大部分董事、高级管理人员和资产都位于阿根廷。因此,投资者可能无法在美国境内(通常在阿根廷境外)向我们或我们的董事和高级管理人员送达诉讼程序,或根据美国联邦证券法或阿根廷以外国家的证券法的民事责任条款,对我们或他们在美国(或其他非阿根廷)法院获得的判决执行。无法确定阿根廷法院是否会以与美国或外国法院相同的程度和同样及时的方式执行完全基于美国联邦证券法或其他外国法规的民事责任条款对这些人或对我们提起的诉讼。

如果向ADS持有人提供这些股票是非法的或不切实际的,则您可能不会收到ADS所代表的B类普通股的分配或它们的任何价值。

保存人已同意在扣除其费用和开支以及因税收或其他政府收费而预扣的任何金额后,向您支付其或托管人就B类普通股收到的现金股息或其他分配。您将按照您的ADS所代表的B类普通股数量的比例获得这些分配。然而,根据存款协议中规定的限制,向ADS持有人提供分配可能是非法的或不可行的。我们没有义务采取任何其他行动,允许向ADS持有人分配ADS、B类普通股、权利或其他任何东西。这意味着,如果向您提供这些股票是非法的或不可行的,您可能不会收到我们对B类普通股进行的分配或从中获得的任何价值。这些限制可能会对你的ADS价值产生重大不利影响。

S-10

外汇风险可能会对我们的业绩产生不利影响,以及支付给ADS持有者的股息的美元价值。

我们的ADS基础B类普通股的交易以比索进行。我们的存托人将收到我们就ADS基础的B类普通股以比索进行的现金分配。存托人将根据存款协议的条款将这些比索兑换成美元,以就ADS支付股息和其他分配款项。如果比索兑美元贬值,ADS和ADS持有者获得的任何美元分配的价值将减少,政府还可能实施外汇管制,这可能会进一步限制或延迟将比索兑换成美元或将资金转移到国外的能力。

你对ADS的投票权受到存款协议条款的限制。

持有人只能根据存款协议的规定,对基础ADS的B类普通股行使投票权。根据阿根廷法律或我们的章程,没有任何条款限制ADS持有人通过存托人就基础B类普通股行使投票权的能力。ADS持有人行使投票权的能力存在实际限制,因为与这类持有人沟通涉及额外的程序步骤。例如,阿根廷第26,831号法律要求我们在任何股东大会召开前至少20天且不超过45天通过在某些官方和私人报纸上发布的方式通知我们的股东。ADS持有者不会直接从我们那里收到任何股东大会通知。根据存款协议,我们将向存托人提供通知,如果我们提出要求,存托人随后将在切实可行的范围内尽快向每位ADS持有人提供:

| ● | 该等会议的通知; |

| ● | 投票指示表格;及 |

| ● | 关于持有人可能发出指示的方式的声明。 |

ADS持有人要行使投票权,必须指示存托人如何对基础股份进行投票。由于涉及存托人的额外程序步骤,ADS持有人行使投票权的过程将比B类普通股持有人花费更长的时间。

Grupo Galicia的主要股东EBA Holding S.A.能够对我们和我们的公司决策施加重大影响,因此,股东影响重大决策的能力可能受到限制。

Grupo Galicia的资本结构由A类普通股和B类普通股组成,A类普通股分别授予其持有人五张投票权;B类普通股分别授予其持有人一张投票权。截至2025年3月31日,Grupo Galicia共有1,606,253,729股流通在外,其中A类普通股为281,221,650股,B类普通股为1,325,032,079股,EBA Holding S.A.(“EBA”)持有100%的A类普通股,占流通总股份的17.50%。考虑到A类普通股每股共有五票投票权,EBA拥有总投票权的51.48%。因此,EBA持有在Grupo Galicia股东大会上做出所有决定所需的必要票数,尽管它不执行与Grupo Galicia相关的任何管理活动。

鉴于Grupo Galicia的特定股东构成(以及多个投票权股份的主导地位),Grupo Galicia股东之间未能达成自愿协议可能会对Grupo Galicia的正常决策过程产生影响。EBA可能会导致我们采取其他股东可能不同意的公司行动。这可能会影响重大决策的作出,包括(其中包括)选举董事、实现或阻止合并、出售或收购资产、增发股本证券、开展关联方交易和分配股息(如有)。

S-11

我们的股东可能会对其证券的某些投票承担责任。

我们的股东不对我们的义务承担责任。股东的责任仅限于支付其认购的股份。但是,与我们存在利益冲突且未投弃权票的股东可能会被追究对我们的损害赔偿责任。此外,故意或疏忽投票赞成随后被法院宣布为无效的决议违反阿根廷法律或我们的章程的股东,可能会对此类决议对我们或第三方(包括其他股东)造成的损害承担责任。

ADS持有者可能无法获得未来的优先购买权。

阿根廷第26,831号法律要求,每当我们以现金方式发行新的普通股时,我们必须向我们普通股的所有持有人(包括存托人)授予优先购买权,使他们有权购买足够数量的普通股以维持其现有所有权百分比,并按照已发行普通股的百分比认购任何未被其他股东认购的新普通股。如果我们的股东在未来发行普通股方面被授予优先购买权,我们可能会决定不根据《证券法》向ADS持有人登记发行普通股。存托人不会向ADS持有人提供权利,除非这些权利在向所有持有人的分配方面根据《证券法》豁免登记,或根据该法的规定登记。如果我们提供优先购买权,存托人可在与我们协商后,将权利或出售此类权利的任何净收益分配给ADS持有人,或者,如果分配或出售不被允许或不可行,则允许此类权利失效。

因此,ADS持有者可能无法行使、转让或从优先购买权中实现任何价值,即使普通股持有者可以直接这样做。如果ADS持有人只收到出售收益——或者什么都没有——而基础权利由其他股东行使,则该ADS持有人在我们公司的股权将按比例稀释。

根据阿根廷法律,非居民持有者获得的资本收益的有效税率可能高达31.5%。

非阿根廷居民个人或非阿根廷实体因出售、交换或以其他方式处置ADS或B类普通股而获得的资本收益,只要此类受益人不居住在非合作司法管辖区(由阿根廷政府定义),且投资资金不来自非合作司法管辖区,则免征所得税。

在无法获得上述豁免的情况下,B类普通股或ADS的出售、交换或其他处置所产生的资本收益须按根据阿根廷所得税法确定的推定净收入的35%税率(即90%)缴纳所得税,这导致实际税率为销售价格的31.5%,可能会根据是否存在适用的双重征税条约而发生变化。建议ADS持有人就持有ADS可能产生的税务后果咨询其税务顾问。

S-12

如果我们无法从Banco Galicia获得股息,ADS的持有者可能不会获得任何股息。

我们的子公司Banco Galicia的股息分配须事先获得金融和交易所实体监管局(Superintendencia de Entidades Financieras y Cambiarias,或“监管局”)的批准。监管机构将审查金融机构在请求批准后分配股息的能力。如果在提出请求的前一个月内,满足了以下要求,监管机构可以授权分配股息:金融机构(i)不受清算程序的约束;(ii)没有从中央银行获得财务援助;(iii)遵守其向中央银行的报告义务;(iv)遵守最低资本和现金要求等;(v)不受任何重大罚款——超过该金融机构告知的最后可计算监管资本(或“RPC”)的25%,取消资格、暂停,中央银行、金融情报机构、CNV和/或国家保险监督机构(Superintendencia de Seguros de la Naci ó n)在过去五年中实施的撤销或禁止,除非此类金融机构实施了监督机构满意的纠正措施(此类纠正措施也将提请最初实施制裁的监管机构注意)。监管机构还考虑了它从同等外国机构或当局收到和/或实施制裁的信息。在权衡制裁的重要性时,监管机构会考虑制裁的类型、此类制裁的根本原因以及对金融机构的制裁金额。此外,监管因素还包括参与导致制裁的事件的程度、违规的经济影响、对第三方造成的损害程度、被制裁方从违规中获得的经济利益、被制裁方的经营体量、其责任以及相关人员的头衔或职能。

虽然加利西亚银行派发股息过去已获央行授权,但未来央行可能不会继续授予加利西亚银行股东在年度普通股东大会上批准的派发股息的授权或该授权可能不是针对可分配股息的全部金额。

出于美国联邦所得税目的,我们和我们的一家或多家子公司可能被视为被动的外国投资公司,这可能会对美国ADS或我们的B类普通股的美国持有人造成不利的美国联邦所得税后果。

基于对我们的毛收入和总资产(这些估计本质上是不精确的)、我们的业务性质以及我们对主动银行例外(定义见下文“税收——重大美国联邦所得税考虑——适用于ADS和B类普通股的美国联邦所得税考虑——被动外国投资公司考虑”)的某些估计,我们认为,截至2024年12月31日的纳税年度,我们不是一家被动外国投资公司(“PFIC”),并且预计在可预见的未来不会被归类为PFIC,但不能保证我们在任何纳税年度都不会被视为PFIC。我们在未来几年的地位将取决于我们在那些年的资产和活动。如果我们是PFIC,ADS或B类普通股的美国持有者通常会因出售或交换ADS或B类普通股的任何收益以及与ADS或B类普通股相关的某些分配而受到估算利息费用和其他不利的税收待遇。

如果我们是PFIC,ADS或B类普通股的美国持有者可能能够进行多种选举,以减轻上述某些不利的税收后果,其中一种选举可能会追溯进行。然而,预计作出某些此类选择所需的条件将不适用于ADS或B类普通股。美国持有者应该咨询他们的税务顾问,了解如果我们被视为PFIC会产生的税务后果和申报要求。参见本招股说明书补充文件中的“税收——重大美国联邦所得税考虑因素——适用于ADS和B类普通股的美国联邦所得税考虑因素——被动外国投资公司考虑因素”。

S-13

特此发售的所有ADS均由售股股东出售。我们将不会收到出售股东出售ADS的任何收益。

S-14

以下讨论基于且应与我们在Recast Annual Information 6-K中包含的合并财务报表一起阅读,该报表以引用方式并入本招股说明书补充文件和随附的招股说明书。

自2018年7月1日起,根据国际会计准则第29号(“IAS 29”),即恶性通货膨胀经济体的财务报告,阿根廷一直被视为会计目的的高通胀经济体。鉴于我们正在通过引用将我们截至2025年3月31日止三个月期间的未经审计综合简明中期财务报表纳入本招股说明书的补充,并且这些报表以截至2025年3月31日的现行货币列报,根据国际会计准则第29号,我们已重新编制了我们的年度财务报表,连同截至2024年12月31日和2023年12月31日以及截至2024年12月31日、2023年和2022年12月31日止年度的经营和财务审查及前景,这些报表最初包含在我们于2025年4月28日向美国证券交易委员会提交的20-F表格中,以截至2025年3月31日的现行货币表示。因此,20-F表格中包含的财务信息包括截至2024年12月31日和2023年12月31日的年度财务报表以及截至2024年12月31日、2024年12月31日、2023年12月31日和2022年12月31日止年度的经营和财务审查和前景,这些信息与以引用方式并入本文的2025年3月31日未经审计的综合简明中期财务报表没有直接可比性,投资者不应依赖20-F表格中包含的财务信息,而应参考重铸年度信息6-K和本文中包含的替代信息。

为便于列报,本节中包含的某些数字已四舍五入。本节所列百分比数字并非在所有情况下都是根据这种四舍五入数字计算的,而是根据四舍五入前的这种数额计算的。出于这个原因,本节中的百分比金额可能与使用我们合并财务报表中的数字进行相同计算获得的百分比金额有所不同,这些数字包含在重铸年度信息6-K中。由于四舍五入,某些表格中显示为总数的某些数字可能不是前面数字的算术汇总。

概述

近年来,我们加强了国内领先的私营金融机构的地位,通过发行次级债券和后续股票发行以及内部利润来源,提高了我们的贷款和存款的市场份额,并加强了我们的主要子公司Banco Galicia的监管资本储备。

尽管阿根廷经济恶化、通货膨胀率高企、比索贬值,但在2024年,我们仍能保持资产质量,充分覆盖信贷风险,并将偿付能力、流动性和盈利指标保持在我们认为合理的水平。

此外,随着疫情四年后全球经济活动正常化的道路、许多发达国家通胀水平持续上升和预计将实施的货币政策变化及其对国际价格、利率和经济活动水平的影响等一系列挑战出现,阿根廷经济的不确定性和波动性可能会增加。

此外,俄罗斯和乌克兰之间的战争以及中东持续的冲突增加了经济不确定性,包括其对全球贸易和大宗商品价格的影响,这也可能对阿根廷经济和我们的业务产生影响。

在阿根廷,除了上述列出的条件——例如高通胀、财政赤字及其融资、经济增长水平低、贫困——,我们还要加上在有中期选举的一年中出现的政治困难,无论是在执政联盟还是在反对党,这使得解决问题的必要共识更加困难,例如货币融资受限、关税调整、国际外汇储备积累、进入外汇市场、控制公共债务增加等。这样的条件也使得加强和巩固本届政府执政第一年取得的某些成就变得更加困难,比如巩固财政盈余、通胀下降、放松管制和经济活动增长、实际薪资回升等。

S-15

阿根廷经济

国际因素

在整个2024年,投资者密切关注主要央行的行动和美国总统大选。在维持基准利率近一年不变后,美国联邦储备委员会于2024年9月宣布降息50个基点,理由是通货紧缩趋势支持更灵活的货币政策。因此,基准利率年底为4.25% – 4.5%。欧洲央行也采取了类似的做法,将基准利率降至3%。

2024年下半年,投资者的注意力转向了美国总统大选,唐纳德·特朗普在大选中当选总统。这标志着政策方向的转变,新政府支持放松监管、提高关税和更严格的移民控制,这与乔·拜登领导下的上届政府形成鲜明对比。鉴于这一背景,预计2025年投资者的焦点将集中在美国新任总统对国内和全球的影响,以及地缘政治紧张局势升级的潜在宏观经济影响。

2025年开始时,国际市场波动加剧,这主要是受到特朗普政府时期的关税政策和声明的推动,特朗普政府宣布对来自美国主要贸易伙伴的进口产品征收不同税率的关税。

这些事态发展加剧了投资者对通胀压力以及对全球经济增长的潜在拖累的担忧,这也导致了市场波动。例如,在我们发布20-F时,标普 500指数今年迄今已下跌8.3%,纳斯达克指数今年迄今已下跌10.4%。国债市场也受到影响,追踪债券市场波动的MOVE(美林期权波动率估计)指数上涨20%就是明证。美国10年期国债收益率升至4.3%。

最近的经济数据包括3月份的劳工报告,该报告显示新增22.8万个非农就业岗位——超出预期。在我们的20-F发布时可获得的通胀数据也令市场感到惊讶,环比下降0.1%,而预计为增长0.1%。受全球需求预期降低和OPEC +产量增加的影响,能源成本下降促成了这一结果。因此,年初至今原油价格下跌了13.7%。相比之下,金价同比上涨26%,受益于不确定的全球环境。

国内因素

2024年,阿根廷国内生产总值(GDP)同比收缩1.7%。下降的主要原因是投资(-17.8 %)、私人消费(-4.2 %)、公共消费(-3.2 %)大幅下降。相比之下,出口大增23.2%。经季节性调整后,2024年第四季度GDP较上一季度增长1.4%。根据最新的月度经济活动估计(EMAE),2025年3月的经济活动较上月下降1.8%。

劳动力市场在2024年期间恶化,平均失业率上升至经济活动人口的7.1%,而2023年为6.1%。平均活动率为48.4%,就业率为44.9%。

据INDEC,2024年下半年城市贫困率降至38.1%,低于一年前的41.7%。极端贫困也有所下降,8.2%的人口生活在贫困线以下,而2023年同期这一比例为11.9%。

2024年货币基础扩大2012.0583亿比索,主要是回购协议解除(246.57137亿比索)、从私营部门净购买外币(165.03384亿比索)、有息负债应计利息(1105.2368亿比索)、流动性票据(或“LELIQs”)解除(14.86737亿比索)以及其他因素(2147285亿比索)。后者包括通过委内瑞拉玻利瓦尔共和国证券配售吸收比索、二级市场购买BCRA证券以及金融机构行使看跌期权。

抵销因素包括对国库的外币净卖出(146053.69亿元)和其他与国库相关的操作(121257.07亿元)。2024年7月22日,BCRA终止了隔夜被动互换操作,并采用财政流动性信函(LEFIs)——国债发行证券——作为管理流动性的新工具。BCRA现在使用LEFI收益率作为参考利率。LEFI操作在2024年吸收了89.95254亿比索的货币基础。截至2025年4月11日,货币基础年初至今累计扩张69.95252亿PS。

S-16

BCRA在整个2024年都下调了基准利率,并将继续宽松到2025年。参考利率从2024年初的100%降至2024年12月6日的32%。2025年1月31日进一步降息,将LEFI收益率降至29%。

自2024年10月初以来,BCRA公布了30-35天期限的10亿PS以上定期存款的阿根廷批发利率(TAMAR)。截至2025年5月30日,TAMAR为33.19%。

2024年通胀同比收于117.8%,但呈现稳步减速。2025年4月,月度通胀率为2.8%,而年率则下降至47.3%。

该汇率在2024年全年平均每月下降2%。然而,从2025年2月1日开始,BCRA将速度降低到每月1%。2025年4月11日,新的汇率波段制度出台,允许汇率在最初设定在美元/ps之间的走廊内自由波动。1,000和US $/PS。1,400.这些波段月调整幅度为下限-1 %,上限+ 1%。截至2025年5月28日,汇率为Ps.1,161.00/1美元。

此外,取消了对个人的兑换限制,从2025年开始授权将股息汇出国外用于资产负债表,并放开进口支付流程。这些变化通过简化外汇市场准入和统一商业汇率支持了贸易和投资。

这些都得到了强有力的外部支持,包括与IMF达成一项新的200亿美元EFF协议(定义见下文),其中150亿美元将在2025年全年支付,以及与多边组织和国际银行额外提供61亿美元的融资便利。

2025年4月11日,阿根廷经济部宣布,世界银行和美洲开发银行(IDB)分别为政府的改革、稳定和增长议程启动了多年期支持计划,总额分别为120亿美元和100亿美元。这些国际组织在2025年期间支付的流动资金预计达61亿美元,其中15亿美元将立即支付,另外21亿美元将在未来60天内支付,25亿美元将在2025年剩余时间内支付。

财政方面,2024年非金融公共部门一级盈余104058.10亿PS,相当于扣除利息支出后GDP的1.8%,财政盈余达到17647.86亿PS(GDP的0.3%)。这一改善是由支出减少27.5%推动的,这超过了收入4.9%的实际下降。

截至2025年3月31日,累计初级盈余为43571.2亿比索(占GDP的0.5%),财政盈余达13093.89亿比索(占GDP的0.2%)。

2024年外汇收支经常项目余额录得16.95亿美元顺差,而资本和金融项目则录得43.98亿美元净流入。

2024年国际储备增加65.39亿美元,主要是从私营部门购买外汇共计187.1亿美元。截至2025年5月29日,外汇储备为383.66亿美元——自2024年底以来增加了90亿美元——这得益于IMF最初支付的约120亿美元。

阿根廷金融体系

根据BCRA公布的最新信息,2024年12月金融系统对私营部门的贷款总额总计6488.5768亿比索,与2023年同月相比增长247%。2018年以来,民间借贷同比增长系统性低于通胀。

消费者贷款,包括通过信用卡和个人贷款发放的贷款,与2023年12月31日相比增长了247%,截至2024年12月31日,总额为254776.94亿PS。另一方面,商业贷款,包括支票账户透支和汇票/票据(单项和购买/贴现贷款)最终总计207109.16亿PS,同比增长230%。

S-17

截至2024年12月31日,金融体系存款总额为13431.121亿元,较2023年12月31日增长121%。非金融私营部门存款年均增长117%,达111034.996亿元,公共部门存款累计232762.15亿元,同比增长146%。私营部门存款中,交易存款期末为405553.77亿元,同比增长65%,定期存款期末为3679299.6万元,同比增长173%。

2024年12月,金融机构以比索计算的流动性水平(相对于存款总额)与上年同月相比有所下降,降幅为46.5%,降幅为46.3个百分点。

偿债能力方面,金融体系权益呈现年际增长11.55274亿元,最终合计5119.4202亿元,隐含增长129%。系统截至2024年12月累计12个月的盈利能力(经通胀调整的综合收益)相当于资产的4.10%,而股东权益回报率为15.87%。

对非金融私营部门贷款的不良组合在2024年12月为1.48%,低于上年的3.42%。

金融体系构成方面,截至2024年12月31日,共有74家金融机构:61家银行,其中47家为民营(34家为内资,13家为外资),14家为公,13家为非银行金融机构(5家为内资,8家为外资)。

截至2024年12月的数据,可获得的最新信息,金融系统就业人数为95,933人,自2023年12月以来下降了2.95%。

阿根廷保险业

2024年期间,阿根廷保险业增长放缓。保险产值15802380亿比索,比上年录得的水平低5.3%。在2024年保险生产总量中,87%与财产保险有关,12%与人寿和个人保险有关,1%与退休保险有关。

在财产险对应的87%中,汽车保险细分市场继续是占比最大的细分市场,占比48%,其次是工伤赔偿细分市场,占比26%。寿险分部内,团体寿险分部占比最显著,为57%,其次为个人寿险占比29%,个人意外险占比14%。

通货膨胀

从历史上看,阿根廷的通货膨胀发挥了重要作用,往往对经济状况产生负面影响,进而对在阿根廷经营的公司,如Grupo Galicia的运营和财务业绩产生负面影响。

下图展示了INDEC发布的2024、2023、2022、2021和2020财年通胀率比较,该通胀率由整体价格指数和CPI衡量。

此外,下图展示了CER和UVA指数的演变,这些指数由BCRA发布,用于调整特定时期我们某些资产和负债的本金。

| 截至12月31日止年度, | ||||||||||||||||||||

| 2024 | 2023 | 2022 | 2021 | 2020 | ||||||||||||||||

| (百分比) | ||||||||||||||||||||

| 价格指数(1) | ||||||||||||||||||||

| WPI | 67.10 | 276.35 | 94.78 | 51.34 | 35.38 | |||||||||||||||

| CPI | 117.76 | 211.41 | 94.79 | 50.94 | 36.14 | |||||||||||||||

| 调整指数 | ||||||||||||||||||||

| CER(2) | 515.52 | 184.93 | 73.50 | 38.64 | 25.49 | |||||||||||||||

| UVA(3) | 1,300.85 | 463.40 | 185.32 | 97.51 | 64.32 | |||||||||||||||

| (1) | 每年12月与前一年12月相比的数据。 |

| (2) | 参考稳定系数。 |

| (3) | Unidad de Valor Adquisitivo(收购价值单位)。 |

S-18

2024年,INDEC公布的CPI反映了117.76%的上涨,而CER和UVA指数到年底分别保持在515.52和1300.85。

我们资产负债表的货币构成

下表列出截至所示日期,我们以外币计价、以比索计价并可根据CER/UVA进行调整的资产和负债。

| 截至12月31日, | ||||||||||||

| 2024 | 2023 | 2022 | ||||||||||

| (百万比索) | ||||||||||||

| 物业、厂房及设备 | ||||||||||||

| 以比索计,未经调整 | 21,600,417 | 13,782,046 | 20,082,901 | |||||||||

| 以比索计,由CER/UVA调整 | 3,226,202 | 3,364,903 | 495,287 | |||||||||

| 外币(1) | 10,477,863 | 7,006,267 | 4,218,382 | |||||||||

| 总资产 | 35,304,482 | 24,153,217 | 24,796,570 | |||||||||

| 负债和股东权益 | — | — | ||||||||||

| 比索,未经调整,包括股东权益 | 24,652,588 | 16,996,711 | 20,254,386 | |||||||||

| 以比索计,由CER/UVA调整 | 174,031 | 150,238 | 323,802 | |||||||||

| 外币(1) | 10,477,863 | 7,006,268 | 4,218,382 | |||||||||

| 总负债和股东权益 | 35,304,482 | 24,153,217 | 24,796,570 | |||||||||

| (1) | 截至2024年12月31日,Grupo Galicia的净负债外币头寸为2.0061亿比索(1.785亿美元),经调整其表内净负债头寸为191.97亿比索(1710万美元)的远期净买入外币而未交付基础负债,为1.808.64亿比索(1.613亿美元),记录在表外。 |

通过承担市场利率(且没有与通胀挂钩的本金调整)的比索计价负债为加利西亚银行CER/UVA调整后资产的多头头寸提供资金,使加利西亚银行面临通胀率和市场利率的差异波动,市场利率相对于通胀率(反映在CER/UVA变化中)显着上升,进而对我们的经纪业务毛利率产生负面影响。

除阿根廷比索外,还定义了另外两种货币:经CER/UVA和外币调整的资产和负债。Galicia银行的现行政策规定了外币错配的最高“净资产头寸”(以某种货币计值的资产高于以这种货币计值的负债)和“净负债头寸”(以某种货币计值的资产低于以这种货币计值的负债)的限制,作为Banco Galicia RPC的一部分,在综合基础上。以外币计价的资产和负债之间的适当平衡是这一风险因素的管理策略特征,寻求实现长期资产负债错配的全覆盖,并允许有助于改善某些市场情况的可能性的短期错配管理边际。通过管理资产和负债以及使用我们市场上可用的金融产品,特别是在机构化市场(MAE和Mercado a T é rmino de Rosario(ROFEX))以及在与客户进行的远期交易中的“美元期货”,可以实现短期和长期目标。外币期货(具体而言,美元期货)的交易受到考虑到每个交易环境的特定特征的限制。

截至2025年3月31日及2024年3月31日止三个月期间的营运业绩。

我们将在下文讨论截至2025年3月31日止三个月期间的经营业绩,与截至2024年3月31日止三个月期间的经营业绩进行比较。

S-19

i)合并损益表

| 截至本日止期间 3月31日, |

变动(%) | |||||||||||

| 2025 | 2024 | 2025/2024 | ||||||||||

| (单位:百万比索,截至2025年3月31日,另有说明) | ||||||||||||

| 合并利润表 | ||||||||||||

| 利息净收入 | 1,069,115 | 2,146,276 | (50 | ) | ||||||||

| 利息收入 | 1,767,413 | 3,440,230 | (49 | ) | ||||||||

| 利息支出 | (698,298 | ) | (1,293,954 | ) | (46 | ) | ||||||

| 净手续费收入 | 361,735 | 253,515 | 43 | |||||||||

| 手续费收入 | 415,445 | 295,035 | 41 | |||||||||

| 费用相关支出 | (53,710 | ) | (41,520 | ) | 29 | |||||||

| 以公允价值计量且其变动计入损益的金融工具净收益 | 220,354 | 198,391 | 11 | |||||||||

| 以摊余成本计量的资产终止确认收益 | 29,478 | 136,270 | (78 | ) | ||||||||

| 外币汇差 | 16,068 | 57,180 | (72 | ) | ||||||||

| 其他营业收入 | 165,893 | 145,884 | 14 | |||||||||

| 保险业务结果 | 27,870 | 19,043 | 46 | |||||||||

| 减值费用 | (400,749 | ) | (143,810 | ) | 179 | |||||||

| 净营业收入 | 1,489,765 | 2,812,749 | (47 | ) | ||||||||

| 人事费 | (234,176 | ) | (203,273 | ) | 15 | |||||||

| 行政开支 | (266,554 | ) | (186,539 | ) | 43 | |||||||

| 折旧费用 | (62,027 | ) | (45,723 | ) | 36 | |||||||

| 其他营业费用 | (296,540 | ) | (505,008 | ) | (41 | ) | ||||||

| 净货币头寸损失 | (391,513 | ) | (1,283,846 | ) | (70 | ) | ||||||

| 营业收入 | 238,956 | 588,360 | (59 | ) | ||||||||

| 应占联营公司和合营公司的利润 | (3,743 | ) | (2,187 | ) | 71 | |||||||

| 持续经营所得税 | (72,585 | ) | (200,281 | ) | (64 | ) | ||||||

| 期内净收益(亏损) | 162,628 | 385,893 | (58 | ) | ||||||||

| 归属于母公司所有者的本期净收益(亏损) | 162,579 | 386,056 | (58 | ) | ||||||||

| 归属于非控股权益的期内净收益(亏损) | 49 | (164 | ) | (130 | ) | |||||||

| 其他综合收益(亏损) | (99,624 | ) | (405 | ) | 24,499 | |||||||

| 综合收益总额(亏损) | 63,003 | 385,487 | (84 | ) | ||||||||

| 归属于母公司所有者的综合收益(亏损)总额 | 62,956 | 385,651 | (84 | ) | ||||||||

| 归属于非控股权益的全面收益(亏损)亏损总额 | 47 | (164 | ) | (129 | ) | |||||||

| 比率(%) | 变动(bps) | |||||||||||

| 资产回报率(1) | 1.86 | 6.89 | (503 | ) | ||||||||

| 股东权益报酬率(2) | 9.75 | 31.12 | (2,137 | ) | ||||||||

| 变动(%) | ||||||||||||

| 基本每股收益(比索) | 101.75 | 261.79 | (61 | ) | ||||||||

| (1) | 按年计算;当年归属于母公司所有者的净利润/总资产 |

| (2) | 按年计算;当年归属于母公司所有者的净利润/归属于母公司所有者的股东权益合计 |

截至2025年3月31日的三个月期间,而截至2024年3月31日的三个月期间

截至2025年3月31日的三个月期间的净收入为1.62 628亿比索,而截至2024年3月31日的三个月期间的净收入为3.85 893亿比索,下降了2.23265亿比索,降幅为58%。截至2025年3月31日的三个月期间的这一结果主要是由于:(i)银行活动(Banco Galicia)为528.93亿比索,(ii)Naranja X为641.94亿比索,(iii)保险服务(Sudamericana Holding)为95.71亿比索。

S-20

截至2025年3月31日的三个月期间,每股净收益相当于每股101.75 PS,而截至2024年3月31日的三个月期间,每股净收益为261.79 PS。

截至2025年3月31日止三个月资产回报率及股东权益回报率分别为0.47%及2.41%,而截至2024年3月31日止三个月则分别为1.87%及7.49%。按年计算,截至2025年3月31日止三个月资产回报率及股东权益回报率分别为1.86%及9.75%,而截至2024年3月31日止三个月则分别为6.89%及31.12%。

截至2025年3月31日的三个月净收入减少的主要原因是净营业收入减少,从截至2024年3月31日的三个月期间的28.127.49亿比索减少到截至2025年3月31日的三个月期间的14.89765亿比索(与2024年3月31日相比减少47%),原因是利息净收入减少,从截至2024年3月31日的三个月期间的21.46276亿比索减少到截至2025年3月31日的三个月期间的10.69115亿比索。

二)生息资产

下表显示了我们的生息资产收益率:

| 截至3月31日, | ||||||||||||||||

| 2025 | 2024 | |||||||||||||||

| 平均 余额 |

平均 收益率/利率 |

平均 余额 |

平均 收益率/利率 |

|||||||||||||

| (截至2025年3月31日,单位:百万比索,费率除外) | ||||||||||||||||

| 生息资产 | ||||||||||||||||

| 按公允价值计入损益的债务证券 | ||||||||||||||||

| 政府证券 | 1,009,503 | 112.63 | % | 766,083 | 76.46 | % | ||||||||||

| 其他债务证券 | 48,191 | 44.59 | % | 21,953 | 165.01 | % | ||||||||||

| 按公允价值计入损益的债务证券总额 | 1,057,694 | 109.53 | % | 788,036 | 78.92 | % | ||||||||||

| 回购交易 | 44,837 | 35.08 | % | 2,858,406 | 90.38 | % | ||||||||||

| 贷款和其他融资 | ||||||||||||||||

| 贷款 | 14,073,813 | 29.97 | % | 5,974,886 | 76.65 | % | ||||||||||

| 融资租赁 | 27,755 | 47.66 | % | 10,382 | 88.07 | % | ||||||||||

| 其他贷款和其他融资 | 43,797 | 10.80 | % | 11,096 | 21.36 | % | ||||||||||

| 贷款和其他融资总额 | 14,145,366 | 29.94 | % | 5,996,364 | 76.57 | % | ||||||||||

| 其他生息资产 | 3,531,471 | 14.77 | % | 2,683,178 | 234.67 | % | ||||||||||

| 生息资产总额 | 18,779,368 | 31.58 | % | 12,325,984 | 114.34 | % | ||||||||||

| 利差和净收益率 | ||||||||||||||||

| 息差、名义基差(1) | 17.88 | % | 55.85 | % | ||||||||||||

| 支持生息资产的资金成本 | 2.90 | % | 10.23 | % | ||||||||||||

| 生息资产净收益率(2) | 5.00 | % | 18.36 | % | ||||||||||||

| (1) | 反映生息资产平均名义利率与计息负债平均名义利率之差。利率包括CER/UVA调整。 |

| (2) | 净利息收入除以平均生息资产。利率包括CER/UVA调整。 |

截至2025年3月31日的三个月期间与截至2024年3月31日的三个月期间相比

生息资产平均余额增加52%,即64.53384亿元,由截至2024年3月21日止三个月的123259.84亿元增至截至2025年3月31日止三个月的187793.68亿元。其中,80.98928亿元是由于贷款平均余额增加,部分被回购交易量减少281.3569亿元所抵消。截至2025年3月31日的三个月期间,生息资产平均收益率为31.58%,而截至2024年3月31日的三个月期间为114.34%,下降8,276个基点,主要是由于其他生息资产的平均赚取利率下降(与截至2024年3月31日的三个月期间相比下降21,990个基点)。

S-21

iii)有息负债

下表显示了我们的资金成本收益率:

| 截至3月31日, | ||||||||||||||||

| 2025 | 2024 | |||||||||||||||

| 平均 余额 |

平均 收益率/利率 |

平均 余额 |

平均 收益率/利率 |

|||||||||||||

| (截至2025年3月31日,单位:百万比索,费率除外) | ||||||||||||||||

| 有息负债 | ||||||||||||||||

| 存款 | ||||||||||||||||

| 储蓄账户 | 8,562,061 | 3.54 | % | 4,667,324 | 33.12 | % | ||||||||||

| 定期存款 | 5,254,815 | 27.20 | % | 2,645,150 | 99.46 | % | ||||||||||

| 计息存款总额 | 13,816,876 | 12.54 | % | 7,312,474 | 57.11 | % | ||||||||||

| 从阿根廷中央银行和其他金融机构收到的融资 | 593,130 | 33.39 | % | 336,597 | 86.03 | % | ||||||||||

| 债务证券和次级债务证券 | 1,295,307 | 15.98 | % | 571,814 | 51.06 | % | ||||||||||

| 其他有息负债 | 184,878 | 22.30 | % | 401,534 | 70.96 | % | ||||||||||

| 有息负债总额 | 15,890,191 | 13.71 | % | 8,622,418 | 58.49 | % | ||||||||||

截至2025年3月31日的三个月期间与截至2024年3月31日的三个月期间相比

截至2025年3月31日的三个月期间,有息负债平均余额为158.90191亿比索,而截至2024年3月31日的三个月期间为86.22418亿比索,较截至2024年3月31日的三个月期间增加84%。这一增加主要是由于储蓄账户平均余额增加38.94737亿比索,从截至2024年3月31日的46.67324亿比索增加到截至2025年3月31日的85.6 2061亿比索,以及定期存款平均余额增加26.09665亿比索。截至2025年3月31日止三个月计息负债平均收益率为13.71%,而截至2024年3月31日止三个月则为58.49%,下降4,478个基点,主要是由于定期存款平均利率下降(较截至2024年3月31日止三个月下降7,226个基点)。

S-22

四)利息收入

合并利息收入由以下部分组成:

| 截至本日止期间 3月31日, |

变动(%) | |||||||||||

| 2025 | 2024 | 2025/2024 | ||||||||||

| (单位:百万比索,截至2025年3月31日,另有说明) | ||||||||||||

| 现金及应收银行款项 | 167 | 182 | (8 | ) | ||||||||

| 公司债务证券 | 3,579 | 4,779 | (25 | ) | ||||||||

| 政府债务证券 | 426,016 | 1,557,067 | (73 | ) | ||||||||

| 关于贷款和其他融资活动 | 1,337,024 | 1,199,706 | 11 | |||||||||

| 金融部门 | 15,050 | 6,913 | 118 | |||||||||

| 非金融公共部门 | 70 | — | 不适用 | |||||||||

| 非金融私营部门 | 1,321,904 | 1,192,793 | 11 | |||||||||

| 预付款 | 80,744 | 112,970 | (29 | ) | ||||||||

| 抵押贷款 | 63,587 | 172,184 | (63 | ) | ||||||||

| 质押贷款 | 38,924 | 10,233 | 280 | |||||||||

| 个人贷款 | 381,241 | 154,336 | 147 | |||||||||

| 信用卡贷款 | 480,702 | 398,413 | 21 | |||||||||

| 融资租赁 | 4,157 | 2,270 | 83 | |||||||||

| 笔记 | 251,008 | 327,399 | (23 | ) | ||||||||

| 预融资和出口融资 | 8,425 | 662 | 1,173 | |||||||||

| 其他 | 13,117 | 14,326 | (8 | ) | ||||||||

| 关于回购交易 | 627 | 678,496 | (100 | ) | ||||||||

| 利息收入总额 | 1,767,413 | 3,440,230 | (49 | ) | ||||||||

截至2025年3月31日的三个月期间,而截至2024年3月31日的三个月期间

截至2025年3月31日的三个月期间的利息收入为17.67413亿比索,而截至2024年3月31日的三个月期间的利息收入为34.40230亿比索,下降了49%。这一减少是由于政府证券减少了11.3 1051亿比索或73%。

政府债务证券赚取的利息减少11.3 1051亿元,主要是由于政府证券的交易量减少。

截至2025年3月31日的三个月期间,发放的贷款平均金额相当于140738.13亿比索,与截至2024年3月31日的三个月期间的59748.86亿比索相比,增长了136%。截至2025年3月31日止三个月,贷款总额的平均利率为29.94%,而截至2024年3月31日止三个月的平均利率为76.57%,同比下降4,663个基点。

2025年3月,来自银行活动的利息收入为13.62962亿比索,与截至2024年3月31日的三个月期间录得的29.52357亿比索相比,下降了54%。

根据BCRA信息,截至2025年3月31日,Banco Galicia对私营部门贷款的估计市场份额为15.18%,而截至2024年3月31日为12.20%。

截至2025年3月31日的三个月期间,与Naranja X相关的利息收入为4.16 306亿比索,与截至2024年3月31日的三个月期间录得的4.87 556亿比索相比,下降了15%。

截至2025年3月31日止期间,与保险活动相关的利息收入为103.09亿比索,与截至2024年3月31日止三个月期间录得的182.06亿比索相比下降43%。

S-23

下表列出Banco Galicia在下列细分市场的市场份额:

| 截至本日止期间 3月31日, |

||||||||

| 2025 | 2024 | |||||||

| (百分比) | ||||||||

| 市场份额(*) | ||||||||

| 贷款总额 | 14.95 | 12.20 | ||||||

| 私营部门贷款 | 15.18 | 12.20 | ||||||

| (*) | 根据BCRA公布的每日贷款信息,阿根廷市场内的独家Banco Galicia。截至每期最后一天的余额。 |

v)利息支出

合并利息支出包括以下各项:

| 截至本日止期间 3月31日, |

变动(%) | |||||||||||

| 2025 | 2024 | 2025/2024 | ||||||||||

| (单位:百万比索,截至2025年3月31日,另有说明) | ||||||||||||

| 关于存款 | 590,752 | 1,095,066 | (46 | ) | ||||||||

| 非金融私营部门 | 590,752 | 1,095,066 | (46 | ) | ||||||||

| 核对账户 | 12,383 | 860 | 1,340 | |||||||||

| 储蓄账户 | 81,355 | 61,566 | 32 | |||||||||

| 定期存款和定期投资 | 279,426 | 573,901 | (51 | ) | ||||||||

| 其他 | 217,587 | 458,739 | (53 | ) | ||||||||

| 关于收到阿根廷中央银行和其他金融机构的融资 | 40,453 | 51,586 | (22 | ) | ||||||||

| 关于回购交易 | 12,672 | 71,124 | (82 | ) | ||||||||

| 其他金融机构 | 12,672 | 71,124 | (82 | ) | ||||||||

| 关于其他金融负债 | 16,498 | 23,286 | (29 | ) | ||||||||

| 关于债务证券 | 30,654 | 45,519 | (33 | ) | ||||||||

| 关于次级债务证券 | 7,269 | 7,373 | (1 | ) | ||||||||

| 利息支出总额 | 698,298 | 1,293,954 | (46 | ) | ||||||||

截至2025年3月31日的三个月期间,而截至2024年3月31日的三个月期间

截至2025年3月31日的三个月期间的利息支出为6.98298亿比索,而截至2024年3月31日的三个月期间的利息支出为12.93954亿比索,降幅为46%。这一减少主要是由于存款利息减少了5043.13亿比索。

截至2025年3月31日的三个月期间,来自存款的利息支出为5.90752亿比索,而截至2024年3月31日的三个月期间为10.950.66亿比索,减少了5.043.13亿比索。这一减少主要是由于与定期存款和定期投资相关的利息支出减少,与截至2025年3月31日的三个月期间的2.794.26亿比索相比,与截至2024年3月31日的三个月期间的5.73901亿比索相比减少了51%,以及其他存款减少了2.411.51亿比索。

支付给定期存款和定期投资的较低利息支出减少是由于较低的利率收益率。

截至二零二五年三月三十一日止三个月的平均计息存款总额为1,381,687.6万元,反映增长89%。这一增加是由于储蓄账户减少38.94737亿比索。

截至2025年3月31日止三个月的计息存款总额(储蓄账户及定期存款)中,定期存款的平均利率为27.20%,而截至2024年3月31日止三个月则为99.46%,下降7,226个基点。

S-24

截至2025年3月31日止三个月期间的储蓄账户存款应计利息平均利率为3.54%,而截至2024年3月31日止三个月期间的平均利率为33.12%,下降2,958个基点。

截至2025年3月31日的三个月期间,与银行活动相关的利息支出为5.56551亿比索,而截至2024年3月31日的三个月期间为11.30482亿比索,降幅为51%。

根据BCRA信息,仅考虑来自私营部门存款的存款,Banco Galicia估计的阿根廷存款市场份额从截至2024年3月31日的10.20%增加到截至2025年3月31日的16.66%。

与Naranja X相关的利息支出在截至2025年3月31日的三个月期间为1.51725亿比索,而截至2025年3月31日的三个月期间为1.90295亿比索,降幅为20%。

下表列出了Banco Galicia在下列细分领域的市场份额:

| 截至本日止期间 3月31日, |

||||||||

| 2025 | 2024 | |||||||

| (百分比) | ||||||||

| 市场份额(*) | ||||||||

| 存款总额 | 13.95 | % | 8.20 | % | ||||

| 支票和储蓄账户存款总额 | 15.71 | % | 10.30 | % | ||||

| 私营部门存款 | 16.66 | % | 10.20 | % | ||||

| (*) | 根据BCRA公布的每日存款信息,阿根廷市场内的独家Banco Galicia。截至每期最后一天的余额。 |

S-25

vi)净手续费收入

合并净手续费收入包括:

| 截至本日止期间 3月31日, |

变动(%) | |||||||||||

| 2025 | 2024 | 2025/2024 | ||||||||||

| (单位:百万比索,截至2025年3月31日,另有说明) | ||||||||||||

| 收入来自 | ||||||||||||

| 信用卡 | 172,863 | 125,018 | 38 | |||||||||

| 保险 | 8,241 | 8,029 | 3 | |||||||||

| 存款和其他债务 | 118,201 | 90,769 | 30 | |||||||||

| 信用贷款 | 59,251 | 34,715 | 71 | |||||||||

| 贷款承诺和财务担保 | 3,297 | 2,757 | 20 | |||||||||

| 证券 | 32,332 | 23,456 | 38 | |||||||||

| 藏品管理 | 1,857 | 930 | 100 | |||||||||

| 外汇交易 | 19,402 | 9,362 | 107 | |||||||||

| 手续费收入合计 | 415,445 | 295,035 | 41 | |||||||||

| 总费用支出 | (53,710 | ) | (41,520 | ) | 29 | |||||||

| 净手续费收入 | 361,735 | 253,515 | 43 | |||||||||

截至2025年3月31日的三个月期间,而截至2024年3月31日的三个月期间

截至2025年3月31日的三个月期间,我们的净手续费收入为3.61735亿比索,而截至2024年3月31日的三个月期间为2.53515亿比索,增长了43%。这一增长主要是由于信用卡增长38%以及存款和其他债务增长30%。

截至2025年3月31日的三个月期间,信用卡交易收入为1.72863亿比索,而截至2024年3月31日的三个月期间为1.25018亿比索,增加了478.45亿比索。

截至2025年3月31日止期间管理的信用卡总数为15,403,919张,较截至2025年3月31日止期间的13,187,267张增加17%。

截至2025年3月31日的三个月期间的费用支出总额为537.10亿比索,与截至2024年3月31日的三个月期间的415.20亿比索相比,增长了29%。

截至2025年3月31日的三个月期间,与银行活动相关的净手续费收入为2.1999亿比索,而截至2024年3月31日的三个月期间为1.52635亿比索,增幅为44%。

截至2025年3月31日的三个月期间,与Naranja X相关的净费用收入为1472.04亿比索,而截至2024年3月31日的三个月期间为1002.83亿比索,增长了47%。

有关收费的更多信息,请参见“第4项。我们表格20-F的“公司信息”– B.“业务概览”–“阿根廷银行法规”–“费用和其他实质性要素的限制”,该表格以引用方式并入本文。

S-26

下表列出截至所示日期尚未偿还的信用卡数量:

| 截至本日止期间 3月31日, |

变动(%) | |||||||||||

| 2025 | 2024 | 2025/2024 | ||||||||||

| (单位:百万比索,截至2025年3月31日,另有说明) | ||||||||||||

| 签证 | 2,625,189 | 2,530,868 | 4 | |||||||||

| “黄金” | 638,847 | 586,163 | 9 | |||||||||

| 国际 | 717,527 | 708,976 | 1 | |||||||||

| 国内 | 5,473 | 9,481 | (42 | ) | ||||||||

| “商业” | 165,873 | 155,338 | 7 | |||||||||

| “铂金” | 430,022 | 434,856 | (1 | ) | ||||||||

| “签名” | 667,447 | 636,054 | 5 | |||||||||

| 美国运通 | 639,887 | 652,673 | (2 | ) | ||||||||

| “黄金” | 144,845 | 150,335 | (4 | ) | ||||||||

| “国际” | 102,665 | 105,610 | (3 | ) | ||||||||

| “铂金” | 236,318 | 233,153 | 1 | |||||||||

| “签名” | 156,059 | 163,575 | (5 | ) | ||||||||

| 万事达 | 1,206,739 | 1,135,121 | 6 | |||||||||

| “黄金” | 346,969 | 313,148 | 11 | |||||||||

| 万事达 | 349,525 | 312,490 | 12 | |||||||||

| “铂金” | 162,968 | 167,967 | (3 | ) | ||||||||

| “黑色” | 347,272 | 341,500 | 2 | |||||||||

| 其他 | 5 | 16 | (69 | ) | ||||||||

| 加利西亚M á s | 881,108 | — | 不适用 | |||||||||

| Tarjeta Naranja | 10,050,996 | 8,868,605 | 13 | |||||||||

| 纳兰贾 | 5,358,700 | 4,749,819 | 13 | |||||||||

| 签证 | 3,371,695 | 3,728,428 | (10 | ) | ||||||||

| 万事达 | 1,285,380 | 348,196 | 269 | |||||||||

| 美国运通 | 35,221 | 42,162 | (16 | ) | ||||||||

| 信用卡总数 | 15,403,919 | 13,187,267 | 17 | |||||||||

| 采购总金额(截至2025年3月31日,单位:百万比索) | 6,618,799 | 4,934,041 | 34 | |||||||||

S-27

vii)金融工具净收入

金融工具的合并净收益包括:

| 截至本日止期间 3月31日, |

变动(%) | |||||||||||

| 2025 | 2024 | 2025/2024 | ||||||||||

| (单位:百万比索,截至2025年3月31日,另有说明) | ||||||||||||

| 源于以公允价值计量且其变动计入损益的金融资产: | ||||||||||||

| 政府证券收入 | 152,984 | 200,301 | (24 | ) | ||||||||

| 公司证券收入 | 47,403 | 30,853 | 54 | |||||||||

| 衍生工具收入 | 7 | 190 | (96 | ) | ||||||||

| 远期交易 | 7 | 190 | (96 | ) | ||||||||

| 期权 | — | — | — | |||||||||

| 其他金融资产收益 | (4 | ) | 12 | (133 | ) | |||||||

| 按公允价值出售或终止确认金融资产的收益 | 13,299 | 10,933 | 22 | |||||||||

| 以公允价值计量且其变动计入损益的金融负债: | 6,665 | (43,898 | ) | (115 | ) | |||||||

| 以公允价值计量且其变动计入损益的金融工具净收益合计 | 220,354 | 198,391 | 11 | |||||||||

截至2025年3月31日的三个月期间,而截至2024年3月31日的三个月期间

截至2025年3月31日的三个月期间以公允价值计量且其变动计入损益的金融工具净收益为2.20354亿比索,而截至2024年3月31日的三个月期间为1.98391亿比索,增加了21.963亿比索。这一增长是由于公司证券收入增加165.5亿比索。

截至2025年3月31日的三个月期间,政府证券的平均头寸为10,095.03亿比索,而截至2024年3月31日的三个月期间为76,608.3亿比索,增加了32%。

截至2025年3月31日的三个月期间,与银行活动相关的以公允价值计量且其变动计入损益的金融工具的净收入为1.1138亿比索,而截至2024年3月31日的三个月期间为1.1819亿比索,下降了6%。

截至2025年3月31日的三个月期间,与Naranja X相关的以公允价值计量且其变动计入损益的金融工具产生的净收益为530.58亿比索,而截至2024年3月31日的三个月期间为297.44亿比索,增幅为78%。

截至2025年3月31日的三个月期间,与保险活动相关的以公允价值计量且其变动计入损益的金融工具的净收入为11.81亿比索,而截至2024年3月31日的三个月期间则为亏损79.92亿比索,增幅为85%。

八、外币汇差

截至2025年3月31日的三个月期间,而截至2024年3月31日的三个月期间

截至2025年3月31日的三个月期间的外币汇率差异为160.68亿比索,而截至2024年3月31日的三个月期间的汇率差异为571.80亿比索,减少了72%,即411.12亿比索。

S-28

ix)其他营业收入

下表列示了其他营业收入的各构成部分。

| 截至本日止期间 3月31日, |

变动(%) | |||||||||||

| 2025 | 2024 | 2025/2024 | ||||||||||

| (单位:百万比索,截至2025年3月31日,另有说明) | ||||||||||||

| 其他财务收入(1)(2) | 23,900 | 57,881 | (59 | ) | ||||||||

| 保险箱出租(1) | 12,959 | 5,019 | 158 | |||||||||

| 其他手续费收入(1) | 4,041 | 6,507 | (38 | ) | ||||||||

| 其他调整和杂项应收款利息 | 75,694 | 45,370 | 67 | |||||||||

| 冲销备抵 | 47 | 319 | (85 | ) | ||||||||

| 其他 | 49,252 | 30,789 | 60 | |||||||||

| 其他营业收入合计 | 165,893 | 145,884 | 14 | |||||||||

| (1) | 计算效率比时列入的项目。 |

| (2) | 计入财务保证金的项目。 |

截至2025年3月31日的三个月期间,而截至2024年3月31日的三个月期间

截至2025年3月31日止三个月期间的其他营业收入为1.65893亿比索,而截至2024年3月31日止三个月期间的其他营业收入为1.45884亿比索,增幅为14%。这一增加主要是由于其他调整和杂项应收款利息增加303.24亿PS。

与银行活动相关的其他营业收入为667.27亿比索,与截至2024年3月31日的三个月期间的778.13亿比索相比,下降了14%。

截至2025年3月31日的三个月期间,与Naranja X相关的其他营业收入为425.89亿比索,而截至2024年3月31日的三个月期间为262.16亿比索,增幅为62%。

x)保险业务结果

下表显示了保险活动产生的结果:

| 截至本日止期间 3月31日, |

变动(%) | |||||||||||

| 2025 | 2024 | 2025/2024 | ||||||||||

| (单位:百万比索,截至2025年3月31日,另有说明) | ||||||||||||

| 保险收入 | 133,232 | 78,096 | 71 | |||||||||

| 保险服务费用 | (110,723 | ) | (52,022 | ) | 113 | |||||||

| 持有的再保险合同产生的净费用 | 5,361 | (7,031 | ) | (176 | ) | |||||||

| 保险活动总收入 | 27,870 | 19,043 | 46 | |||||||||

截至2025年3月31日的三个月期间,而截至2024年3月31日的三个月期间

截至2025年3月31日止三个月期间的保险业务业绩(不包括管理费用和税项,扣除与关联交易相关的冲销)为278.70亿PS,与截至2024年3月31日止三个月期间的190.43亿PS相比,增长46%。

S-29

xi)减值费用

截至2025年3月31日的三个月期间,而截至2025年3月31日的三个月期间

截至2025年3月31日的三个月期间的减值费用为400.749亿比索,而截至2024年3月31日的三个月期间的减值费用为1.43810亿比索,增幅为179%。这一增长是由于更大的融资组合和拖欠率恶化。

截至2025年3月31日的三个月期间,与银行活动相关的减值费用为2.44404亿比索,而截至2024年3月31日的三个月期间为822.66亿比索,增幅为197%。

截至2025年3月31日的三个月期间,与Naranja X相关的减值费用为1.56 255亿比索,而截至2024年3月31日的三个月期间为615.43亿比索,增幅为154%。

xii)人事费

截至2025年3月31日的三个月期间,而截至2024年3月31日的三个月期间

截至2025年3月31日的三个月期间的人事开支为2341.76亿比索,而截至2024年3月31日的三个月期间为2032.73亿比索,增幅为15%。这一增长主要是由于员工加薪的影响。

截至2025年3月31日的三个月期间,与银行活动相关的人事费用为1.67677亿比索,而截至2024年3月31日的三个月期间为1.33954亿比索,增长了25%。

截至2025年3月31日的三个月期间,与Naranja X有关的人事费用为506.59亿比索,而截至2024年3月31日的三个月期间为455.69亿比索,增加了11%。

截至2025年3月31日的三个月期间,与保险活动有关的人员开支为74.60亿比索,而截至2024年3月31日的三个月期间为145.80亿比索,减少了49%。

十三)行政开支

下表列出我们综合行政开支的构成部分:

| 截至本日止期间 3月31日, |

变动(%) | |||||||||||

| 2025 | 2024 | 2025/2024 | ||||||||||

| (单位:百万比索,截至2025年3月31日,另有说明) | ||||||||||||

| 服务的补偿及报酬 | 19,407 | 15,321 | 27 | |||||||||

| 董事和辛迪加的费用 | 919 | 919 | — | |||||||||

| 广告及宣传 | 14,542 | 7,279 | 100 | |||||||||

| 税收 | 62,386 | 58,874 | 6 | |||||||||

| 维护和维修 | 52,148 | 30,563 | 71 | |||||||||

| 电力和通信 | 9,354 | 8,899 | 5 | |||||||||

| 代表和差旅费 | 503 | 396 | 27 | |||||||||

| 文具及办公用品 | 1,611 | 967 | 67 | |||||||||

| 租金 | 2,782 | 349 | 697 | |||||||||

| 根据合同提供的行政服务 | 54,051 | 29,130 | 86 | |||||||||

| 安全 | 6,528 | 3,279 | 99 | |||||||||

| 保险 | 1,993 | 1,820 | 10 | |||||||||

| 装甲运输服务 | 8,089 | 9,265 | (13 | ) | ||||||||

| 其他 | 32,240 | 19,476 | 66 | |||||||||

| 行政费用总额 | 266,554 | 186,539 | 43 | |||||||||

截至2025年3月31日的三个月期间,而截至2024年3月31日的三个月期间

截至2025年3月31日的三个月期间的管理费用为2.66554亿比索,而截至2024年3月31日的同期为1.865.39亿比索,增幅为43%。这一增加主要是由于(i)根据合同提供的行政服务增加了249.20亿比索,(ii)维护和维修增加了215.85亿比索,以及(iii)其他行政费用增加了127.64亿比索。

S-30

截至2025年3月31日止三个月期间的合同行政服务为5405.1万比索,而截至2024年3月31日止三个月期间的合同行政服务为291.30亿比索,增幅为86%。

截至2025年3月31日的三个月期间的维护和维修相当于521.48亿比索,而截至2024年3月31日的三个月期间为305.63亿比索,增长了71%。

截至2025年3月31日的三个月期间,与银行活动相关的管理费用为2.06 490亿比索,而截至2024年3月31日的三个月期间为1.21514亿比索,增长了70%。

截至2025年3月31日的三个月期间,与Naranja X相关的管理费用为529.08亿比索,而截至2024年3月31日的三个月期间为502.38亿比索,增幅为5%。

截至2025年3月31日的三个月期间,与保险活动相关的管理费用为28.75亿比索,而截至2024年3月31日的三个月期间为104.43亿比索,下降了72%。

十四)其他经营费用

| 截至本日止期间 3月31日, |

变动(%) | |||||||||||

| 2025 | 2024 | 2025/2024 | ||||||||||

| (单位:百万比索,截至2025年3月31日,另有说明) | ||||||||||||

| 流转税 | 151,173 | 214,549 | (30 | ) | ||||||||

| 存款保险缴款 | 8,783 | 3,870 | 127 | |||||||||

| 其他规定的收费 | 4,129 | 89,485 | (95 | ) | ||||||||

| 索赔 | 9,674 | 5,114 | 89 | |||||||||

| 其他财务收入 | 12,667 | 90,277 | (86 | ) | ||||||||

| 租赁利息 | 2,045 | 1,552 | 32 | |||||||||

| 信用卡相关利息 | 39,466 | 39,767 | (1 | ) | ||||||||

| 其他服务相关及杂项开支 | 68,603 | 60,393 | 14 | |||||||||

| 其他经营费用合计 | 296,540 | 505,008 | (41 | ) | ||||||||

截至2025年3月31日的三个月期间,而截至2024年3月31日的三个月期间

截至2025年3月31日的三个月期间的其他运营支出为2.96 540亿比索,与截至2024年3月31日的三个月期间的5.05008亿比索相比,下降了41%。这一减少主要是由于其他拨备费用减少95%以及其他财务收入减少86%。

截至2025年3月31日的三个月期间的其他拨备费用为41.29亿比索,而截至2024年3月31日的三个月期间为894.85亿比索,下降了95%。

截至2025年3月31日止三个月期间的其他财务收入为12.667亿坡元,而截至2024年3月31日止三个月期间的其他财务收入为902.77亿坡元,减少86%。

截至2025年3月31日的三个月期间,与银行活动相关的其他业务支出为1.90552亿比索,而截至2024年3月31日的三个月期间为3.35454亿比索,下降了43%。

截至2025年3月31日的三个月期间,与Naranja X相关的其他运营费用为799.11亿比索,而截至2024年3月31日的三个月期间为682.61亿比索,增幅为17%。

十五)净货币头寸损失

截至2025年3月31日的三个月期间,而截至2024年3月31日的三个月期间

截至2025年3月31日的三个月期间的净货币头寸损失相当于3.91 513亿比索,而截至2024年3月31日的三个月期间为12.83846亿比索,减少了70%。这一下降是由于较低的通货膨胀。截至2025年3月31日的通货膨胀率为55.9%,比截至2024年3月31日的287.9%的通货膨胀率低23,200个基点。

S-31

截至2025年3月31日的三个月期间,与银行活动相关的净货币头寸损失为3.10236亿比索,而截至2024年3月31日的三个月期间为10.33791亿比索,减少了70%。

截至2025年3月31日的三个月期间,与Naranja X相关的净货币头寸损失相当于564.58亿比索,而截至2024年3月31日的三个月期间为1.878.02亿比索,减少了70%。

截至2025年3月31日的三个月期间,与保险活动相关的净货币头寸损失为27.41亿比索,而截至2024年3月31日的三个月期间为93.06亿比索,减少了71%。

十六)持续经营所得税

截至2025年3月31日的三个月期间,而截至2024年3月31日的三个月期间

截至2025年3月31日的三个月期间,持续经营业务所得税为725.85亿比索,而截至2024年3月31日的三个月期间为2002.81亿比索,下降了64%。这一减少主要是由于营业收入减少。

截至2025年3月31日的三个月期间,与银行活动相关的持续经营业务的所得税为15.968亿比索,而截至2024年3月31日的三个月财政期间为2.22668亿比索,下降了93%。

截至2025年3月31日的三个月期间,与Naranja X相关的持续经营业务所得税为386.03亿比索,而截至2024年3月31日的三个月期间为61.55亿比索,增幅为527%。

截至2025年3月31日止三个月期间与保险活动相关的持续经营业务所得税为所得税抵免额1.38亿比索,而截至2024年3月31日止三个月期间的所得税抵免额为327.85亿比索(与该期间的亏损有关),减少100%。

截至2024年12月31日、2023年12月31日和2022年12月31日止财政年度的经营业绩。

我们将在下文讨论(i)我们截至2024年12月31日的财政年度的经营业绩与我们截至2023年12月31日的财政年度的经营业绩的比较,以及(ii)我们截至2023年12月31日的财政年度的经营业绩与我们截至2022年12月31日的财政年度的经营业绩的比较。

S-32

i)合并损益表

| 截至12月31日止年度, | 变动(%) | |||||||||||||||||||

| 2024 | 2023 | 2022 | 2024/2023 | 2023/2022 | ||||||||||||||||

| (单位:百万比索,另有说明的除外) | ||||||||||||||||||||

| 合并利润表 | ||||||||||||||||||||

| 利息净收入 | 5,591,106 | 4,084,665 | 1,122,890 | 37 | 264 | |||||||||||||||

| 利息收入 | 8,950,698 | 11,240,292 | 5,278,102 | (20 | ) | 113 | ||||||||||||||

| 利息支出 | (3,359,593 | ) | (7,155,627 | ) | (4,155,211 | ) | (53 | ) | 72 | |||||||||||

| 净手续费收入 | 1,185,428 | 1,114,576 | 997,890 | 6 | 12 | |||||||||||||||

| 手续费收入 | 1,380,202 | 1,292,624 | 1,196,382 | 7 | 8 | |||||||||||||||

| 费用相关支出 | (194,775 | ) | (178,048 | ) | (198,491 | ) | 9 | (10 | ) | |||||||||||

| 金融工具净收入 | 941,252 | 647,560 | 2,489,321 | 45 | (74 | ) | ||||||||||||||

| 以摊余成本计量的资产终止确认收益 | 222,930 | 99,551 | 4,399 | 124 | 2163 | |||||||||||||||

| 外币汇差 | 168,111 | 1,448,270 | 148,158 | (88 | ) | 878 | ||||||||||||||

| 其他营业收入 | 530,272 | 902,575 | 543,264 | (41 | ) | 66 | ||||||||||||||

| 保险业务结果 | 17,403 | 85,924 | 94,747 | (80 | ) | (9 | ) | |||||||||||||

| 减值费用 | (936,734 | ) | (450,820 | ) | (386,067 | ) | 108 | 17 | ||||||||||||

| 净营业收入 | 7,719,768 | 7,932,301 | 5,014,601 | (3 | ) | 58 | ||||||||||||||

| 人事费 | (1,119,867 | ) | (830,935 | ) | (713,356 | ) | 35 | 16 | ||||||||||||

| 行政开支 | (818,640 | ) | (697,981 | ) | (660,552 | ) | 17 | 6 | ||||||||||||

| 折旧费用 | (204,183 | ) | (199,255 | ) | (205,243 | ) | 2 | (3 | ) | |||||||||||

| 其他营业费用 | (1,367,978 | ) | (1,337,135 | ) | (936,947 | ) | 2 | 43 | ||||||||||||

| 净货币头寸损失 | (2,589,256 | ) | (3,590,115 | ) | (2,012,715 | ) | (28 | ) | 78 | |||||||||||

| 营业收入 | 1,619,844 | 1,276,879 | 485,788 | 27 | 163 | |||||||||||||||

| 应占联营公司和合营公司的利润 | 780,862 | 6,927 | (3,249 | ) | 11,173 | (313 | ) | |||||||||||||

| 税前收入 | 2,400,705 | 1,283,807 | 482,539 | 87 | 166 | |||||||||||||||

| 持续经营所得税 | (636,881 | ) | (486,656 | ) | (124,930 | ) | 31 | 290 | ||||||||||||

| 年度净收益(亏损) | 1,763,825 | 797,150 | 357,609 | 121 | 123 | |||||||||||||||

| 归属于母公司所有者的当年净收益(亏损) | 1,763,971 | 797,156 | 357,609 | 121 | 123 | |||||||||||||||

| 归属于非控股权益的年内净收益(亏损) | (147 | ) | (6 | ) | — | 2,350 | — | |||||||||||||

| 其他综合收益(亏损) | 15,895 | 3,647 | (7,072 | ) | 336 | (152 | ) | |||||||||||||

| 综合收益总额(亏损) | 1,779,720 | 800,797 | 350,537 | 122 | 128 | |||||||||||||||

| 归属于母公司所有者的综合收益(亏损)总额 | 1,779,868 | 800,804 | 350,537 | 122 | 128 | |||||||||||||||

| 归属于非控股权益的全面收益(亏损)亏损总额 | (148 | ) | (5 | ) | — | 2,860 | — | |||||||||||||

| 比率(%) | 变动(bps) | |||||||||||||||||||

| 资产回报率 | 5.93 | 3.26 | 1.46 | 267 | 180 | |||||||||||||||

| 股东权益报酬率 | 31.08 | 17.23 | 8.08 | 1,384 | 915 | |||||||||||||||

| 变动(%) | ||||||||||||||||||||

| 基本每股收益(比索) | 1,189.39 | 540.56 | 242.50 | 120 | 123 | |||||||||||||||

2024财年与2023财年相比

截至2024年12月31日的财政年度的净收入相当于17.63825亿比索,而截至2023年12月31日的财政年度的净收入相当于7.971500亿比索,增加了9.66675亿比索或121%。这一结果主要是由于:(i)银行活动净收入(Banco Galicia)为13.95506亿比索,Naranja X为24.7054亿比索,被(ii)保险服务(Sudamericana Holding)亏损281.03亿比索抵消。

截至2024年12月31日的财年每股净收益为每股1,189.39 PS,而截至2023年12月31日的财年为每股54 0.56 PS。

S-33

截至2024年12月31日止财政年度的资产回报率和股东权益回报率分别为5.93%和31.08%,而截至2023年12月31日止财政年度的资产回报率和股东权益回报率分别为3.26%和17.23%。

截至2024年12月31日止年度的净收益增加主要是由于收购导致联营公司和合营公司的利润份额增加,从截至2023年12月31日止年度的69.27亿比索增加到截至2024年12月31日止年度的7.80862亿比索。

2023财年与2022财年相比

截至2023年12月31日止财政年度的净收入为7.9715亿比索,而截至2022年12月31日止财政年度的净收入为3.57609亿比索,增长4.39541亿比索,增幅为123%。这一结果主要是由于以下方面的净收入:(i)银行活动(Banco Galicia)为6.6300.3亿比索,(ii)Naranja X为3.2453亿比索,(iii)保险服务(Sudamericana Holding)为26.895亿比索。

截至2023年12月31日的财政年度每股净收益为每股54 0.56 PS,而截至2022年12月31日的财政年度为每股24 2.50 PS。

截至2023年12月31日止财政年度的资产回报率和股东权益回报率分别为3.26%和17.23%,而截至2022年12月31日止财政年度的资产回报率和股东权益回报率分别为1.46%和8.08%。

截至2023年12月31日止年度的净收入增加主要是由于净营业收入增加,从截至2022年12月31日止年度的50.14 601亿比索增加到截至2023年12月31日止年度的79.32301亿比索(与2022年12月31日相比增加58%),原因是利息净收入增加,从2022年的11.22890亿比索增加到2023年的40.84665亿比索,但被较高的净货币头寸损失所抵消。

二)生息资产

下表显示了我们的生息资产收益率:

| 截至12月31日, | ||||||||||||||||||||||||

| 2024 | 2023 | 2022 | ||||||||||||||||||||||

| 平均 余额 |

平均 收益率/利率 |

平均 余额 |

平均 收益率/利率 |

平均 余额 |

平均 产量 /率 |

|||||||||||||||||||

| (百万比索,费率除外) | ||||||||||||||||||||||||

| 生息资产 | ||||||||||||||||||||||||

| 按公允价值计入损益的债务证券 | ||||||||||||||||||||||||

| 政府证券 | 898,074 | 104.88 | 4,146,687 | 2.34 | 3,839,350 | 60.60 | ||||||||||||||||||

| 其他债务证券 | 25,309 | 22.80 | 80,112 | 164.22 | 32,837 | 122.49 | ||||||||||||||||||

| 按公允价值计入损益的债务证券总额 | 923,382 | 102.63 | 4,226,799 | 5.41 | 3,872,187 | 61.13 | ||||||||||||||||||

| 回购交易 | 1,334,695 | 73.41 | 1,269,624 | 89.31 | 658,724 | 48.12 | ||||||||||||||||||

| 贷款和其他融资 | ||||||||||||||||||||||||

| 贷款 | 7,706,470 | 37.91 | 7,797,228 | 49.76 | 8,718,989 | 43.50 | ||||||||||||||||||

| 融资租赁 | 13,988 | 66.80 | 22,794 | 67.24 | 16,455 | 34.32 | ||||||||||||||||||

| 其他贷款和其他融资 | 10,132 | 31.44 | 14,956 | 13.03 | 14,666 | 6.88 | ||||||||||||||||||

| 贷款和其他融资总额 | 7,730,590 | 37.95 | 7,834,978 | 49.74 | 8,750,109 | 43.42 | ||||||||||||||||||

| 其他生息资产 | 3,530,548 | 85.70 | 1,379,776 | 387.72 | 1,733,859 | 80.85 | ||||||||||||||||||

| 生息资产总额 | 13,519,216 | 58.34 | 14,711,176 | 72.12 | 15,014,878 | 52.52 | ||||||||||||||||||

| 利差和净收益率 | ||||||||||||||||||||||||

| 息差、名义基差(1) | 28.78 | 13.80 | 15.25 | |||||||||||||||||||||

| 支持生息资产的资金成本 | 20.65 | 43.73 | 26.52 | |||||||||||||||||||||

| 生息资产净收益率(2) | 37.69 | 28.39 | 26.00 | |||||||||||||||||||||

| (1) | 反映生息资产平均名义利率与计息负债平均名义利率之差。利率包括CER/UVA调整。 |

| (2) | 净利息收入除以平均生息资产。利率包括CER/UVA调整。 |

S-34

2024财年与2023财年相比

生息资产平均余额从截至2023年12月31日止财政年度的14711.76亿元下降至11.9 196亿元。截至2024年12月31日止财政年度1,351,921.16亿元,较2023年减少8%。其中,32486.13亿元是由于政府证券的平均规模减少,但被其他生息资产数量增加21507.72亿元所抵消。2024年生息资产平均收益率为58.34%,2023年为72.12%,下降了1,377个基点,主要是由于其他生息资产的平均赚取利率下降(与2023年相比下降了30,202个基点)。

2023财年与2022财年相比

生息资产平均余额由截至二零二二年十二月三十一日止财政年度的15,014,878百万坡元减少至30,370.2百万坡元。截至2023年12月31日止财政年度的147,111.76亿元,较2022年减少2%。其中,9217.61亿比索是由于贷款平均规模减少,但被回购交易量增加6.10901亿比索所抵消。2023年生息资产平均收益率为72.12%,2022年为52.52%,上升1,960个基点,主要归因于其他生息资产的平均赚取利率增加(较2022年增加30,688个基点)。

iii)有息负债

下表显示了我们的资金成本收益率:

| 截至12月31日, | ||||||||||||||||||||||||

| 2024 | 2023 | 2022 | ||||||||||||||||||||||

| 平均 余额 |

平均 收益率/利率 |

平均 余额 |

平均 收益率/利率 |

平均 余额 |

平均 收益率/利率 |

|||||||||||||||||||

| (百万比索,费率除外) | ||||||||||||||||||||||||

| 有息负债 | ||||||||||||||||||||||||

| 存款 | ||||||||||||||||||||||||

| 储蓄账户 | 5,000,256 | 16.83 | 4,470,263 | 33.66 | 4,359,072 | 16.72 | ||||||||||||||||||

| 定期存款 | 3,126,647 | 54.14 | 5,569,361 | 84.60 | 5,437,571 | 54.69 | ||||||||||||||||||

| 计息存款总额 | 8,126,903 | 31.19 | 10,039,624 | 61.92 | 9,796,643 | 37.80 | ||||||||||||||||||

| 从阿根廷中央银行和其他金融机构收到的融资 | 420,046 | 3.02 | 82,933 | 17.04 | 94,107 | 10.45 | ||||||||||||||||||

| 债务证券和次级债务证券 | 520,378 | 12.27 | 644,625 | 5.39 | 758,860 | 34.00 | ||||||||||||||||||

| 其他有息负债 | 378,171 | 47.86 | 262,877 | 63.58 | 35,428 | 32.29 | ||||||||||||||||||

| 有息负债总额 | 9,445,499 | 29.56 | 11,030,059 | 58.32 | 10,685,038 | 37.27 | ||||||||||||||||||

2024财年与2023财年相比

截至2024年12月31日的财政年度,有息负债平均余额为94.45499亿比索,而截至2023年12月31日的财政年度为110.3059亿比索,较2023年下降14%。这一减少主要是由于定期存款平均余额减少24.42714亿比索,从截至2023年12月31日的财政年度的55.69361亿比索减少到截至2024年12月31日的财政年度的31.26647亿比索。此外,2024年计息负债平均收益率为29.56%,2023年为58.32%,下降2876个基点,主要是由于定期存款平均利率下降(较2023年下降3046个基点)。

S-35

2023财年与2022财年相比

截至2023年12月31日止财政年度的有息负债平均余额为1103.0059亿比索,而截至2022年12月31日止财政年度的有息负债余额为106.85038亿比索,较2022年增加3%。这一增加主要是由于(i)存款平均余额增加2.42981亿比索,从截至2022年12月31日的财政年度的97966.43亿比索增加到截至2023年12月31日的财政年度的100396.24亿比索,以及(ii)其他有息负债平均余额增加1152.94亿比索,从截至2022年12月31日的财政年度的354.28亿比索增加到截至2023年12月31日的财政年度的2628.77亿比索。2023年计息负债平均收益率为58.32%,2022年为37.27%,上升2105个基点,主要是由于其他计息负债平均利率上升(较2022年上升3128个基点)。

四)利息收入

合并利息收入由以下部分组成:

| 截至12月31日止年度, | 变动(%) | |||||||||||||||||||

| 2024 | 2023 | 2022 | 2024/2023 | 2023/2022 | ||||||||||||||||

| (百万比索,百分比除外) | ||||||||||||||||||||

| 现金及应收银行款项 | 785 | 610 | 34 | 29 | 1,694 | |||||||||||||||

| 公司债务证券 | 10,433 | (9,425 | ) | 9,898 | (211 | ) | (195 | ) | ||||||||||||

| 政府债务证券 | 3,709,310 | 5,195,370 | 1,227,680 | (29 | ) | 323 | ||||||||||||||

| 关于贷款和其他融资活动 | 4,178,085 | 4,774,001 | 3,710,213 | (12 | ) | 29 | ||||||||||||||

| 金融部门 | 33,027 | 38,957 | 29,279 | (15 | ) | 33 | ||||||||||||||

| 非金融公共部门 | 24 | — | — | 100 | 不适用 | |||||||||||||||

| 非金融私营部门 | 4,145,034 | 4,735,044 | 3,680,934 | (12 | ) | 29 | ||||||||||||||

| 预付款 | 280,853 | 367,122 | 301,159 | (23 | ) | 22 | ||||||||||||||

| 抵押贷款 | 408,960 | 382,800 | 318,452 | 7 | 20 | |||||||||||||||

| 质押贷款 | 57,660 | 68,350 | 68,357 | (16 | ) | — | ||||||||||||||

| 个人贷款 | 865,425 | 469,666 | 364,628 | 84 | 29 | |||||||||||||||

| 信用卡贷款 | 1,522,126 | 1,631,151 | 1,271,765 | (7 | ) | 28 | ||||||||||||||

| 融资租赁 | 8,511 | 14,977 | 5,013 | (43 | ) | 199 | ||||||||||||||

| 笔记 | 945,215 | 1,659,588 | 1,140,987 | (43 | ) | 45 | ||||||||||||||

| 预融资和出口融资 | 10,385 | 5,119 | 11,756 | 103 | (56 | ) | ||||||||||||||

| 其他 | 45,900 | 136,271 | 198,818 | (66 | ) | (31 | ) | |||||||||||||

| 关于回购交易 | 1,052,085 | 1,279,735 | 330,275 | (18 | ) | 287 | ||||||||||||||

| 利息收入总额 | 8,950,699 | 11,240,292 | 5,278,101 | (20 | ) | 113 | ||||||||||||||

2024财年与2023财年相比

截至2024年12月31日止财政年度的利息收入为89.506.99亿比索,较截至2023年12月31日止财政年度的112.402.92亿比索减少20%。这一减少是由于政府证券减少14.86 060亿比索或29%,贷款和其他融资减少5959.16亿比索或12%。

从政府债务证券赚取的利息减少14.86 060亿比索,主要是由于与2023年相比,以摊余成本计量的比索计价政府证券数量减少。此外,截至2024年12月31日的财政年度,来自政府债务证券的利息收入主要来自BCRA(LELIQ)发行的工具组合的应计利息,这些工具于2023年1月1日开始获得,但在2024年不属于投资组合的一部分。

贷款及其他融资所得利息减少59.5916亿元,乃由于票据贴现及信用卡贷款数量减少所致。

S-36

截至2024年12月31日的财政年度,发放贷款的平均金额相当于77.064.70亿比索,与截至2023年12月31日的财政年度的77.97 228亿比索相比,下降了1%。截至2024年12月31日的财政年度,贷款总额的平均利率为37.91%,而截至2023年12月31日的财政年度为49.76%,同比下降1,184个基点。

2024年贷款和其他融资的利息收入减少,主要是由于未偿票据增加了7143.73亿比索,信用卡贷款增加了1.09025亿比索,其他减少了903.71亿比索。

与截至2023年12月31日的财政年度记录的98888.35亿比索相比,2024年来自银行活动的利息收入为72775.88亿比索,下降了26%。

根据BCRA信息,截至2024年12月31日,Banco Galicia对私营部门贷款的估计市场份额为15.73%,而截至2023年12月31日为10.93%。

截至2024年12月31日止年度,与Naranja X相关的利息收入为16.61435亿比索,与截至2023年12月31日止财政年度录得的14.6056亿比索相比增长14%。

截至2024年12月31日止年度,与保险活动相关的利息收入为518.62亿比索,与截至2023年12月31日止财政年度录得的191.53亿比索相比,下降了171%。

2023财年与2022财年相比

截至2023年12月31日止财政年度的利息收入为1124.0292亿比索,与截至2022年12月31日止财政年度的52.78 101亿比索相比,增长113%。这一增长是由于政府证券增加了39.67690亿比索或323%,贷款和其他融资增加了10.63788亿比索或29%。

从政府债务证券赚取的利息增加了39676.90亿PS,主要是由于从2023年1月1日起收购的BCRA(LELIQ)发行的工具组合的应计利息。

贷款及其他融资所得利息增加106.3788亿元,系票据贴现量增加所致。

截至2023年12月31日止财政年度的平均贷款金额为77.97 228亿比索,较截至2022年12月31日止财政年度的87.18 9899亿比索减少11%。截至2023年12月31日的财政年度,贷款总额的平均利率为49.76%,而截至2022年12月31日的财政年度为43.50%,同比增长625个基点。

2023年贷款和其他融资的利息收入增加,主要是由于未偿票据增加了5186.01亿比索,信用卡贷款增加了3593.86亿比索,预付款增加了659.63亿比索。

2023年来自银行活动的利息收入达98.8835亿比索,与截至2022年12月31日的财政年度录得的43.33913亿比索相比,增长了128%。

根据BCRA信息,截至2023年12月31日,Banco Galicia对私营部门贷款的估计市场份额为10.93%,而截至2022年12月31日为11.76%。

截至2023年12月31日止年度,与Naranja X相关的利息收入为14.6056亿比索,与截至2022年12月31日止财政年度录得的9.41764亿比索相比增长55%。

截至2023年12月31日止年度,与保险活动相关的利息收入为191.53亿比索,与截至2022年12月31日止财政年度录得的705.46亿比索相比下降73%。

S-37

下表列出Banco Galicia在下列细分市场的市场份额:

| 截至12月31日止年度,(*) | ||||||||||||

| 2024 | 2023 | 2022 | ||||||||||

| (百分比) | ||||||||||||

| 贷款总额 | 15.80 | 10.75 | 11.82 | |||||||||

| 私营部门贷款 | 15.73 | 10.93 | 11.76 | |||||||||

| (*) | 根据BCRA公布的每日贷款信息,阿根廷市场内的独家Banco Galicia。截至每年最后一天的余额。 |

v)利息支出

合并利息支出包括以下各项:

| 截至12月31日止年度, | 变动(%) | |||||||||||||||||||

| 2024 | 2023 | 2022 | 2024/2023 | 2023/2022 | ||||||||||||||||

| (百万比索,百分比除外) | ||||||||||||||||||||

| 关于存款 | 2,832,165 | 6,421,932 | 3,721,631 | (56 | ) | 73 | ||||||||||||||

| 非金融私营部门 | 2,832,165 | 6,421,932 | 3,721,631 | (56 | ) | 73 | ||||||||||||||

| 核对账户 | 11,689 | 2,861 | 3,841 | 309 | (26 | ) | ||||||||||||||

| 储蓄账户 | 245,238 | 154,496 | 21,281 | 59 | 626 | |||||||||||||||

| 定期存款和定期投资 | 1,460,157 | 4,532,772 | 2,909,064 | (68 | ) | 56 | ||||||||||||||

| 其他 | 1,115,081 | 1,731,803 | 787,445 | (36 | ) | 120 | ||||||||||||||

| 关于收到阿根廷中央银行和其他金融机构的融资 | 144,711 | 196,282 | 160,951 | (26 | ) | 22 | ||||||||||||||

| 关于回购交易 | 20,322 | 18,711 | 11,398 | 9 | 64 | |||||||||||||||

| 阿根廷中央银行和其他金融机构 | 170 | — | — | 100 | 不适用 | |||||||||||||||

| 其他金融机构 | 20,152 | 18,711 | 11,398 | 8 | 64 | |||||||||||||||

| 关于其他金融负债 | 227,946 | 322,380 | 29,025 | (29 | ) | 1011 | ||||||||||||||

| 关于债务证券 | 109,011 | 169,348 | 205,023 | (36 | ) | (17 | ) | |||||||||||||

| 关于次级债务证券 | 25,438 | 26,974 | 27,183 | (6 | ) | (1 | ) | |||||||||||||

| 利息支出总额 | 3,359,593 | 7,155,627 | 4,155,211 | (53 | ) | 72 | ||||||||||||||

2024财年与2023财年相比

截至2024年12月31日止财政年度的利息支出为33.59593亿比索,而截至2023年12月31日止财政年度的利息支出为71.55627亿比索,降幅为53%。这一减少主要是由于支付的存款利息减少35.89767亿比索和其他金融负债减少944.34亿比索。

截至2024年12月31日的财政年度,来自存款的利息支出为28.32165亿比索,与截至2023年12月31日的财政年度的64.21932亿比索相比,减少了35.89767亿比索。这一减少主要是由于与定期存款和定期投资相关的利息支出减少,相当于截至2024年12月31日的财政年度的30.72 615亿比索,与截至2023年12月31日的财政年度的45.3 2772亿比索相比减少了68%。

支付给定期存款和定期投资的较低利息减少是名义年利率和平均存款量下降的结果。

截至2024年12月31日止财政年度的平均计息存款总额为81.26903亿元,减少19%。这一减少是由于定期存款减少24.42714亿比索。

S-38

截至2024年12月31日止财政年度的计息存款总额(储蓄账户和定期存款)中,定期存款平均利率为31.19%,而截至2023年12月31日止财政年度的平均利率为61.92%,下降3073个基点。

截至2024年12月31日的财政年度,储蓄账户存款的应计利息平均利率为16.83%,而截至2023年12月31日的财政年度的平均利率为33.66%,减少了1,683个基点。截至2024年12月31日止财政年度的定期存款利率为54.14%,而截至2023年12月31日止财政年度的定期存款利率为84.60%,下降3046个基点。

截至2024年12月31日的财政年度,与银行活动相关的利息支出为28.32769亿比索,而截至2023年12月31日的财政年度为64.32451亿比索,降幅为56%。

根据BCRA信息,仅考虑来自支票和储蓄账户中私营部门存款和定期存款的存款,Banco Galicia估计的阿根廷存款市场份额从截至2023年12月31日的9.96%增加到截至2024年12月31日的11.17%。

截至2024年12月31日的财政年度,与Naranja X相关的利息支出为5.96672亿比索,而截至2023年12月31日的财政年度为8.43913亿比索,降幅为29%。

2023财年与2022财年相比

截至2023年12月31日止财政年度的利息支出为71.556.27亿比索,而截至2022年12月31日止财政年度的利息支出为41.55211亿比索,增幅为72%。该增加主要是由于支付的存款利息增加27.00301亿比索和其他金融负债增加2.93 355亿比索。

截至2023年12月31日的财政年度,来自存款的利息支出为64.219.32亿比索,与截至2022年12月31日的财政年度的37.216.31亿比索相比,增加了27.003.01亿比索。这一增长主要是由于与定期存款和定期投资相关的利息支出增加,与截至2023年12月31日的财政年度的16.23708亿比索相比,与截至2022年12月31日的财政年度的29.09064亿比索相比增长56%,并且由于其他存款增加45.32772亿比索。

定期存款和定期投资支付的利息增加是数量和利率收益率提高的结果。

截至2023年12月31日止财政年度的平均计息存款总额为10,039,624百万元,反映增长2%。这一增长是由于定期存款增加了13.179亿比索。

截至2023年12月31日止财政年度的计息存款总额(储蓄账户及定期存款)中,定期存款平均利率为61.92%,而截至2022年12月31日止财政年度则为37.80%,升幅为2,412个基点。

截至2023年12月31日的财政年度,储蓄账户存款的应计利息平均利率为33.66%,而截至2022年12月31日的财政年度的平均利率为16.72%,增加了1,695个基点。截至2023年12月31日止财政年度的定期存款利率为84.60%,而截至2022年12月31日止财政年度的定期存款利率为54.69%,升幅为2,990个基点。

截至2023年12月31日的财政年度,与银行活动相关的利息支出为64.32 451亿比索,而截至2022年12月31日的财政年度为37.75 053亿比索,增幅为70%。

根据BCRA信息,仅考虑来自支票和储蓄账户中私营部门存款和定期存款的存款,Banco Galicia估计的阿根廷存款市场份额从截至2022年12月31日的10.75%下降到截至2023年12月31日的9.96%。

截至2023年12月31日的财政年度,与Naranja X相关的利息支出为8439.13亿比索,而截至2022年12月31日的财政年度为4459.72亿比索,增幅为89%。

S-39

下表列出了Banco Galicia在下列细分领域的市场份额:

| 截至12月31日止年度,(*) | ||||||||||||

| 2024 | 2023 | 2022 | ||||||||||

| (百分比) | ||||||||||||

| 存款总额 | 16.82 | 8.81 | 9.10 | |||||||||

| 支票和储蓄账户存款总额和定期存款 | 11.17 | 9.96 | 10.75 | |||||||||

| 私营部门存款 | 13.63 | 9.83 | 10.56 | |||||||||

| (*) | 根据BCRA公布的每日存款信息,阿根廷市场内的独家Banco Galicia。截至每年最后一天的余额。 |

vi)净手续费收入

合并净手续费收入包括:

| 截至12月31日止年度, | 变动(%) | |||||||||||||||||||

| 2024 | 2023 | 2022 | 2024/2023 | 2023/2022 | ||||||||||||||||

| (百万比索,百分比除外) | ||||||||||||||||||||

| 收入来自 | ||||||||||||||||||||

| 信用卡 | 593,498 | 539,073 | 481,995 | 10 | 12 | |||||||||||||||

| 保险 | 40,762 | 25,758 | 33,786 | 58 | (24 | ) | ||||||||||||||

| 存款和其他债务 | 400,866 | 468,025 | 447,148 | (14 | ) | 5 | ||||||||||||||

| 信用贷款 | 176,039 | 145,875 | 152,767 | 21 | (5 | ) | ||||||||||||||

| 贷款承诺和财务担保 | 12,730 | 5,079 | 2,199 | 151 | 131 | |||||||||||||||

| 证券 | 103,069 | 67,135 | 38,582 | 54 | 74 | |||||||||||||||

| 藏品管理 | 5,289 | 5,360 | 6,165 | (1 | ) | (13 | ) | |||||||||||||

| 外汇交易 | 47,949 | 36,320 | 33,740 | 32 | 8 | |||||||||||||||

| 手续费收入合计 | 1,380,203 | 1,292,624 | 1,196,382 | 7 | 8 | |||||||||||||||

| 总费用支出 | (194,775 | ) | (178,048 | ) | (198,491 | ) | 9 | (10 | ) | |||||||||||

| 净手续费收入 | 1,185,428 | 1,114,576 | 997,890 | 6 | 12 | |||||||||||||||

2024财年与2023财年相比

截至2024年12月31日的财政年度,我们的净手续费收入为11.85428亿比索,与截至2023年12月31日的财政年度的11.14576亿比索相比,增长了6%。这一增长主要是由于信用卡净手续费收入增长10%以及证券净手续费收入增长54%。

截至2024年12月31日的财政年度,信用卡交易收入为5.93498亿比索,与截至2023年12月31日的财政年度的5.39073亿比索相比,增加了5.4425亿比索。

截至2023年12月31日止财政年度管理的信用卡总数为15,493,853张,相较于截至2022年12月31日止财政年度的13,078,384张,增长18%。

截至2024年12月31日的财政年度的费用支出总额为1.94775亿比索,与截至2023年12月31日的财政年度的1.78048亿比索相比,增长了9%。这一增长主要是由于与上一财年相比,与信用卡相关的支出增加了6%,与其他费用相关的支出增加了10%。

截至2024年12月31日的财政年度,与银行活动相关的净手续费收入为6.79209亿比索,与截至2023年12月31日的财政年度的6.88723亿比索相比,下降了1%。

截至2024年12月31日的财政年度,与Naranja X相关的净费用收入为5.0555亿比索,与截至2023年12月31日的财政年度的4.40335亿比索相比,增长了15%。

S-40

有关费用的更多信息,请参见–第4项。我们表格20-F中的“公司信息”– B.“业务概览”–“阿根廷银行法规”–“费用和其他实质性要素的限制”,该表格以引用方式并入本文。

2023财年与2022财年相比

截至2023年12月31日的财年,我们的净手续费收入为11.14576亿比索,与截至2022年12月31日的财年的9.978.90亿比索相比,增长了12%。这一增长主要是由于信用卡增长12%和证券增长74%。

截至2023年12月31日的财政年度,信用卡交易收入为5.39073亿比索,与截至2022年12月31日的财政年度的4.8 1995亿比索相比,增加了5.7078亿比索。

截至2023年12月31日止财政年度管理的信用卡总数为13,078,384张,较截至2022年12月31日止财政年度的13,605,521张减少4%。

截至2023年12月31日的财政年度的费用支出总额为1.78048亿比索,与截至2022年12月31日的财政年度的1.98491亿比索相比,增长了10%。这一增长主要是由于与上一财年相比,与其他费用相关的支出增加了12%。

截至2023年12月31日的财政年度,与银行活动相关的净手续费收入为6.88723亿比索,与截至2022年12月31日的财政年度的6.05084亿比索相比,增长了14%。

截至2023年12月31日的财政年度,与Naranja X相关的净费用收入为4.40335亿比索,与截至2022年12月31日的财政年度的4.14533亿比索相比,增长了6%。

有关费用的更多信息,请参见–第4项。我们表格20-F中的“公司信息”– B.“业务概览”–“阿根廷银行法规”–“费用和其他实质性要素的限制”,该表格以引用方式并入本文。

S-41

下表列出截至所示日期尚未偿还的信用卡数量:

| 12月31日, | 变动(%) | |||||||||||||||||||

| 2024 | 2023 | 2022 | 2024/2023 | 2023/2022 | ||||||||||||||||

| (信用卡数量,另有说明的除外) | (百分比) | |||||||||||||||||||

| 加利西亚银行 | ||||||||||||||||||||

| 签证 | 2,593,186 | 2,553,142 | 3,265,090 | 2 | (22 | ) | ||||||||||||||

| “黄金” | 633,289 | 590,234 | 804,237 | 7 | (27 | ) | ||||||||||||||

| 国际 | 702,413 | 728,291 | 923,064 | (4 | ) | (21 | ) | |||||||||||||

| 国内 | 6,060 | 10,513 | 19,872 | (42 | ) | (47 | ) | |||||||||||||

| “商业” | 163,634 | 155,187 | 173,101 | 5 | (10 | ) | ||||||||||||||

| “铂金” | 430,663 | 439,272 | 675,998 | (2 | ) | (35 | ) | |||||||||||||

| “签名” | 657,127 | 629,645 | 668,818 | 4 | (6 | ) | ||||||||||||||

| 美国运通 | 642,019 | 661,059 | 701,514 | (3 | ) | (6 | ) | |||||||||||||

| “黄金” | 146,514 | 153,977 | 174,447 | (5 | ) | (12 | ) | |||||||||||||

| “国际” | 102,224 | 108,967 | 120,495 | (6 | ) | (10 | ) | |||||||||||||

| “铂金” | 235,274 | 232,289 | 217,052 | 1 | 7 | |||||||||||||||

| “签名” | 158,007 | 165,826 | 189,520 | (5 | ) | (13 | ) | |||||||||||||

| 万事达 | 1,220,240 | 1,132,957 | 1,112,453 | 8 | 2 | |||||||||||||||

| “黄金” | 5 | 19 | 30 | (74 | ) | (37 | ) | |||||||||||||

| 万事达 | 345,396 | 311,403 | 285,100 | 11 | 9 | |||||||||||||||

| “铂金” | 355,749 | 312,545 | 329,086 | 14 | (5 | ) | ||||||||||||||

| “黑色” | 168,878 | 169,840 | 198,361 | (1 | ) | (14 | ) | |||||||||||||

| 其他 | 350,212 | 339,150 | 299,876 | 3 | 13 | |||||||||||||||

| 加利西亚M á s | 932,934 | — | — | 不适用 | 不适用 | |||||||||||||||

| Tarjeta Naranja | 10,105,474 | 8,731,226 | 8,526,464 | 16 | 2 | |||||||||||||||

| 纳兰贾 | 5,385,382 | 4,684,717 | 4,572,489 | 15 | 2 | |||||||||||||||

| 签证 | 3,500,799 | 3,667,833 | 3,566,908 | (5 | ) | 3 | ||||||||||||||

| 万事达 | 1,182,193 | 334,801 | 337,276 | 253 | (1 | ) | ||||||||||||||

| 美国运通 | 37,100 | 43,875 | 49,791 | (15 | ) | (12 | ) | |||||||||||||

| 信用卡总数 | 15,493,853 | 13,078,384 | 13,605,521 | 18 | (4 | ) | ||||||||||||||

| 采购总金额(百万比索) | 32,095,447 | 21,531,833 | 20,137,200 | 49 | 7 | |||||||||||||||

S-42

vii)金融工具净收入

金融工具的合并净收益包括:

| 截至12月31日止年度, | 变动(%) | |||||||||||||||||||

| 2024 | 2023 | 2022 | 2024/2023 | 2023/2022 | ||||||||||||||||

| (百万比索,百分比除外) | ||||||||||||||||||||

| 源于以公允价值计量且其变动计入损益的金融资产: | ||||||||||||||||||||

| 政府证券收入 | 785,399 | 358,637 | 2,372,226 | 119 | (85 | ) | ||||||||||||||

| 公司证券收入 | 88,723 | 272,715 | 97,435 | (67 | ) | 180 | ||||||||||||||

| 衍生工具收入 | 7,167 | 41,218 | 25,070 | (83 | ) | 64 | ||||||||||||||

| 回购交易 | 7,159 | 41,218 | 25,070 | (83 | ) | 64 | ||||||||||||||

| 其他金融资产收益 | (18 | ) | 4 | — | (546 | ) | — | |||||||||||||

| 终止确认以公允价值计量的资产产生的收益 | 79,275 | — | — | — | — | |||||||||||||||

| 以公允价值计量且其变动计入损益的金融负债: | (19,295 | ) | (25,013 | ) | (5,410 | ) | (23 | ) | (362 | ) | ||||||||||

| 金融工具净结果总额 | 941,252 | 647,560 | 2,489,321 | 45 | (74 | ) | ||||||||||||||

2024财年与2023财年相比

截至2024年12月31日的财政年度,来自金融工具的净收入为9.41 252亿比索,与截至2023年12月31日的财政年度的6.47560亿比索相比,增加了2.93 692亿比索。这一增长是由于政府证券的业绩增加了4.26762亿比索。

截至2024年12月31日的财政年度,债务证券的平均头寸为9233.82亿比索,与截至2023年12月31日的财政年度的42.267.99亿比索相比,下降了78%。

截至2024年12月31日的财政年度,债务证券的平均收益率为102.63%,而截至2023年12月31日的财政年度为5.41%,上升了9,723个基点。

这些差异主要是与Banco Galicia相关的金融工具的净收入造成的,在上述年份,这些收入占我们金融工具综合净收益总额的71%。Banco Galicia截至2024年12月31日的财政年度的金融工具净收益为6.67928亿比索,与截至2023年12月31日的财政年度的2.76 207亿比索相比,增长了142%。

2023财年与2022财年相比

截至2023年12月31日的财政年度,来自金融工具的净收入为6.47560亿比索,与截至2022年12月31日的财政年度的24.89321亿比索相比,减少了16.99888亿比索。这一减少是由于BCRA发行的工具的估值模式发生变化,从以公允价值计量变为以摊余成本计量。

截至2023年12月31日的财政年度,政府证券的平均头寸为42.26799亿比索,与截至2022年12月31日的财政年度的38.72 187亿比索相比,增加了9%。

截至2023年12月31日的财政年度,政府证券的平均收益率为5.41%,而截至2022年12月31日的财政年度为61.13%,下降了5,572个基点。

S-43

这些差异主要是与Banco Galicia相关的金融工具的净收入造成的,在上述年份,这些收入占我们金融工具综合净收益总额的234%。Banco Galicia截至2023年12月31日的财政年度的金融工具净收益为2.76 2.07亿比索,与截至2022年12月31日的财政年度的23.586.66亿比索相比,下降了88%。

八、外币汇差

2024财年与2023财年相比

截至2024年12月31日止财政年度的外币汇率差额为1.68 111亿比索,与截至2023年12月31日止财政年度的14.48270亿比索相比,减少88%或12.80159亿比索。与上一年的汇差受到贬值的积极影响,汇率增加了356%,而在2024年,贬值幅度较小。截至2024年12月31日,该汇率较2023年12月31日上涨28%。

2023财年与2022财年相比

截至2023年12月31日止财政年度的外币汇率差额为14.4827亿坡元,与截至2022年12月31日止财政年度的1.48158亿坡元相比,扩大了878%或13.00112亿坡元。这一增长主要是由于截至2023年12月31日的财政年度的外币资产和负债估值增加,与截至2022年12月31日的财政年度的851.49亿比索相比,相当于13.87016亿比索,增加了1,529%。

ix)其他营业收入

下表列示了其他营业收入的各构成部分。

| 截至12月31日止年度, | 变动(%) | |||||||||||||||||||

| 2024 | 2023 | 2022 | 2024/2023 | 2023/2022 | ||||||||||||||||

| (百万比索,百分比除外) | ||||||||||||||||||||

| 其他财务收入(1) (2) | 30,363 | 26,642 | 8,092 | 14 | 229 | |||||||||||||||

| 保险箱出租(1) | 35,730 | 28,993 | 29,490 | 23 | (2 | ) | ||||||||||||||

| 其他手续费收入(1) | 221,416 | 170,912 | 129,843 | 30 | 32 | |||||||||||||||

| 其他调整和杂项应收款利息 | 102,944 | 502,724 | 273,399 | (80 | ) | 84 | ||||||||||||||

| 冲销备抵 | 1,172 | 60,192 | 478 | (98 | ) | 12492 | ||||||||||||||

| 其他 | 138,647 | 113,112 | 101,962 | 23 | 11 | |||||||||||||||

| 其他营业收入合计 | 530,272 | 902,575 | 543,264 | (41 | ) | 66 | ||||||||||||||

| (1) | 计算效率比时列入的项目。 |

| (2) | 计入财务保证金的项目。 |

2024财年与2023财年相比

截至2024年12月31日的财政年度的其他营业收入为5.30272亿比索,与截至2023年12月31日的财政年度的9.02575亿比索相比,下降了41%。这一减少主要是其他调整项目和杂项应收款利息减少的结果。

与银行活动相关的其他营业收入为2.22444亿比索,与截至2023年12月31日的财政年度的6.59215亿比索相比,下降了66%。

截至2024年12月31日的财政年度,与Naranja X相关的其他营业收入为1215.29亿比索,与截至2023年12月31日的财政年度的928.11亿比索相比,增长了31%。

S-44

2023财年与2022财年相比

截至2023年12月31日止财政年度的其他营业收入为9.02575亿比索,与截至2022年12月31日止财政年度的5.43264亿比索相比,增长66%。这一增加主要是由于作为抵押品质押的债务证券收益导致其他调整项目和杂项应收款利息增加。

与银行活动相关的其他营业收入为6592.15亿比索,与截至2022年12月31日的财政年度的3657.45亿比索相比,增长了80%。

截至2023年12月31日的财政年度,与Naranja X相关的其他营业收入为928.11亿比索,与截至2022年12月31日的财政年度的846.29亿比索相比,增长了10%。

x)保险活动收入

下表显示了保险活动产生的结果:

| 截至12月31日止年度, | 变动(%) | |||||||||||||||||||

| 2024 | 2023 | 2022 | 2024/2023 | 2023/2022 | ||||||||||||||||

| (百万比索,百分比除外) | ||||||||||||||||||||

| 保险收入 | 408,728 | 226,452 | 164,287 | 80 | 38 | |||||||||||||||

| 保险服务费用 | (399,905 | ) | (139,016 | ) | (64,418 | ) | 188 | 116 | ||||||||||||

| 持有的再保险合同产生的净费用 | 8,580 | (1,513 | ) | (5,122 | ) | (667 | ) | (70 | ) | |||||||||||

| 保险活动总收入 | 17,403 | 85,924 | 94,747 | (80 | ) | (9 | ) | |||||||||||||

2024财年与2023财年相比

截至2024年12月31日的财政年度的保险活动收入(不包括管理费用和税收,扣除与关联交易相关的冲销)为174.03亿比索,与截至2023年12月31日的财政年度的859.24亿比索相比,下降了80%。这一减少主要是由于保险服务费用增加,截至2024年12月31日的财政年度,保险服务费用为3.99905亿比索,而截至2023年12月31日的财政年度为1.39016亿比索,被较高的保险收入1.82 276亿比索所抵消。

2023财年与2022财年相比

截至2023年12月31日的财政年度,保险活动收入(不包括管理费用和税收,扣除与关联交易相关的冲销)为859.24亿比索,而截至2022年12月31日的财政年度为947.47亿比索,下降9%。这一减少主要是由于保险服务费用增加,截至2023年12月31日的财政年度相当于1.39016亿比索,而截至2022年12月31日的财政年度相当于644.18亿比索。

S-45

xi)减值费用

2024财年与2023财年相比

截至2024年12月31日止财政年度的减值费用为9.36734亿比索,而截至2023年12月31日止财政年度的减值费用为4.50820亿比索,增幅为108%。这一增长是由于我们的融资组合增加以及相应的减值费用增加。

截至2024年12月31日的财政年度,与银行活动相关的减值费用为5.52 254亿比索,而截至2023年12月31日的财政年度为2.97 304亿比索,增幅为86%。

截至2024年12月31日的财政年度,与Naranja X相关的减值费用为3.84 399亿比索,与截至2023年12月31日的财政年度的1.53519亿比索相比,增加了150%。这一增长是由于更大的融资组合。

2023财年与2022财年相比

截至2023年12月31日止财政年度的减值支出为4.5082亿比索,而截至2022年12月31日止财政年度的减值支出为3.86 067亿比索,增幅为17%。这一增长是由于宏观经济变量的表现恶化。

截至2023年12月31日的财政年度,与银行活动相关的减值费用为2.97 304亿比索,与截至2022年12月31日的财政年度的2.60328亿比索相比,增加了14%。

截至2023年12月31日的财政年度,与Naranja X相关的减值费用为1.53519亿比索,与截至2022年12月31日的财政年度的1.25748亿比索相比,增加了22%。这一增长是由于Naranja客户的业绩恶化,以及宏观经济状况。

xii)人事费

2024财年与2023财年相比

截至2024年12月31日的财政年度的人事开支为11.19867亿比索,与截至2023年12月31日的财政年度的8.30935亿比索相比,增长了35%。这一增长主要是由于为实施GGAL公司重组而计提的拨备增加。

作为收购的结果,将进行某些内部企业重组流程,以优化运营和资源,为客户提供统一的服务主张。这一进程的目标是提高运营效率、最大限度地利用资源、加强市场整合,最终创建一个能够应对阿根廷市场挑战的更加敏捷和有效的结构。为实现这一目标,Grupo Galicia计划实施重组计划,截至2024年12月31日确认了3.121.2亿比索的重组拨备。

截至2024年12月31日的财政年度,与银行活动相关的人事费用为8.80374亿比索,而截至2023年12月31日的财政年度为5.94736亿比索,增幅为48%。

截至2024年12月31日的财政年度,与Naranja X相关的人事费用为1.86 0.30亿比索,与截至2023年12月31日的财政年度的1.83643亿比索相比,增加了1%。

截至2024年12月31日的财政年度,与保险活动相关的人事费用为204.8亿比索,与截至2023年12月31日的财政年度的301.04亿比索相比,下降了32%。这一减少主要是由于根据新的IFRS 17准则,在计算2023年至2024年期间的应占和非应占保险费用时应用了不同的参数。

S-46

2023财年与2022财年相比

截至2023年12月31日止财政年度的人事开支为8.30935亿比索,相较于截至2022年12月31日止财政年度的7.13356亿比索,增长16%。这一增长主要是由于工资上涨对员工工资和年度奖金的影响。

截至2023年12月31日的财政年度,与银行活动相关的人事费用为5.94736亿比索,与截至2022年12月31日的财政年度的4.92 122亿比索相比,增长了21%。

截至2023年12月31日的财政年度,与Naranja X相关的人事费用为1.836.43亿比索,与截至2022年12月31日的财政年度的1.798.47亿比索相比,增加了2%。

截至2023年12月31日止财政年度与保险活动有关的人事开支为30,104百万坡元,而截至2022年12月31日止财政年度为27,269百万坡元,增幅为10%。

十三)行政开支

下表列出我们综合行政开支的构成部分:

| 截至12月31日止年度, | 变动(%) | |||||||||||||||||||

| 2024 | 2023 | 2022 | 2023/2022 | 2022/2021 | ||||||||||||||||

| (百万比索,百分比除外) | ||||||||||||||||||||

| 服务的费用及补偿 | 73,045 | 48,971 | 55,797 | 49 | (12 | ) | ||||||||||||||

| 董事和辛迪加的费用 | 10,685 | 8,553 | 9,173 | 25 | (7 | ) | ||||||||||||||

| 广告和营销 | 40,915 | 33,812 | 31,430 | 21 | 8 | |||||||||||||||

| 税收 | 230,513 | 208,523 | 173,669 | 11 | 20 | |||||||||||||||

| 维护和维修 | 132,007 | 99,899 | 102,705 | 32 | (3 | ) | ||||||||||||||

| 电力和通信 | 35,947 | 32,336 | 34,198 | 11 | (5 | ) | ||||||||||||||

| 娱乐和交通费用 | 2,486 | 1,912 | 1,715 | 30 | 11 | |||||||||||||||

| 文具及办公用品 | 3,941 | 3,288 | 2,433 | 20 | 35 | |||||||||||||||

| 租金 | 1,547 | 1,495 | 2,605 | 3 | (43 | ) | ||||||||||||||

| 聘用的行政服务 | 152,305 | 125,131 | 120,562 | 22 | 4 | |||||||||||||||

| 安全 | 19,055 | 16,574 | 15,677 | 15 | 6 | |||||||||||||||