附件 99.1

新闻发布

Fortuna为塞内加尔Diamba Sud黄金项目交付稳健的PEA:税后IRR为72%,NPV5%5.63亿美元使用2,750美元/盎司

(此处包含的所有财务信息均以美元表示,除非另有说明)

温哥华,2025年10月15日:Fortuna Mining Corp.(NYSE:FSM | TSX:FVI)欣然报告为塞内加尔Diamba Sud金矿项目准备的初步经济评估(PEA)结果。

PEA支持开发露天矿山和常规碳入浸出(CIL)加工厂的稳健项目经济性。在2750美元/盎司的金价下,评估揭示了税后净现值5%5.63亿美元,IRR为72%,投资回收期为10个月。在投产的前三年,Diamba Sud预计每年平均交付14.7万盎司黄金,总维持成本1(AISC)报904美元/盎司。

建设资本成本估计约为2.832亿美元。Fortuna强劲的资产负债表和强劲的现金流产生降低了项目融资的风险。截至2025年第二季度末,Fortuna报告的流动性为5.373亿美元,净现金头寸为2.148亿美元。

Fortuna总裁兼首席执行官Jorge A. Ganoza评论称,“PEA凸显了Diamba Sud为Fortuna的投资组合带来的强大价值,使用的长期金价为2750美元/盎司。随着许可和最终可行性研究的进行,我们预计将在2026年上半年做出建设决定。”Ganoza先生继续说道:“正在进行的勘探正在推进,五台钻机专注于扩大矿化开放区域,并在年底前将一小部分推断矿产资源升级为测量和指示类别。随着勘探的持续成功,我们预计将提高Diamba Sud的矿山生产概况超过十年的寿命。”Ganoza先生总结道,“此外,我们还批准了1700万美元的预算,用于推进早期建设工程,包括扩建营地和附属设施,以及详细的工程活动。”

注意:

| 1. | 这是一项非公认会计准则财务指标。这一非公认会计原则财务措施的定义和目的包含在本新闻稿的“非公认会计原则措施的注意事项”标题下。 |

豌豆关键亮点

表1总结了来自PEA的关键假设、操作参数、经济结果和AISC值。

表1:PEA重点亮点

| 指标 | 单位 | 结果 |

| 黄金价格 | $/oz | 2,750 |

| 我的生活 | 年 | 8.1 |

| 开采的矿化物质总量1 | 公吨 | 17.75 |

| 已开采资源中含金1 | 科兹 | 932 |

| 带钢比 | w:o | 5.5:1 |

| 吞吐量初始3年(氧化物) | MTPA | 2.5 |

| 吞吐量@铭牌(新鲜) | MTPA | 2.0 |

| 头部等级 | g/t金 | 1.63 |

| 复苏 | % | 90% |

| 黄金产量 | ||

| 总产量超过LOM | 科兹 | 840 |

| 年均产量,LOM | 科兹 | 106 |

| 平均年产量,前3年 | 科兹 | 147 |

| 单位成本超过LOM | ||

| 总采矿成本 | $/t,开采 | $4.82 |

| 加工 | $/t,已加工 | $13.91 |

| G & A | $/t,已加工 | $6.70 |

| 现金成本1 | ||

| 平均经营现金成本2,LOM | $/oz | $1,081 |

| 平均经营现金成本2,前3年 | $/oz | $759 |

| AISC1 | ||

| 平均AISC2,LOM | $/oz | $1,238 |

| 平均AISC2,前3年 | $/oz | $904 |

| 资本成本 | ||

| 初始资本支出 | $ m | $283 |

| 维持资本、运营+基建(包括关闭费用) | $ m | $48 |

| 净现值5%,税前(100%项目基础) | $ m | $772 |

| 税前IRR | % | 86% |

| 净现值5%,税后(100%项目基础) | $ m | $563 |

| 税后IRR | % | 72% |

| 投资回收期 | 年 | 0.8 |

| 年度EBITDA 2 | ||

| 平均EBITDA2超过LOM | $ m | $167 |

| 平均EBITDA2前3年 | $ m | $277 |

注意事项:

| 1. | 用于采矿库存的矿坑优化壳是使用2300美元/盎司的金价生成的。 | |

| 2. | 这是一项非公认会计准则财务指标。这一非公认会计原则财务措施的定义和目的包含在本新闻稿的“非公认会计原则措施的注意事项”标题下。非GAAP财务指标在IFRS下没有标准化含义,因此,可能无法与其他发行人提出的类似指标进行比较。 | |

| 3. | 平均运营现金成本和平均AISC代表黄金销售时LOM预计生产的成本。 | |

| 4. | PEA是以100%项目为基础提出的。然而,在获得开采许可后,塞内加尔政府将有权获得该项目10%的自由附带权益,国家有权获得高达25%的额外出资权益。 | |

| 5. | 经济分析是在税前和税后基础上使用贴现现金流法进行的,基于2750美元/盎司的金价。 |

-2-

| 6. | 经济分析中提出的总投资的内部收益率是在假设Diamba Sud拥有100%所有权的情况下计算得出的。 | |

| 7. | 净现值由项目产生的税后现金流,按照5%的贴现率、2025年10月10日生效计算得出。 | |

| 8. | PEA假定,应向国家支付的某些特许权使用费和税款的百分比、公司可获得的投资税收抵免的百分比以及应向社会发展基金支付的百分比将按照Boya S.A.与塞内加尔国于2015年4月8日签署的《矿业公约》的规定。不能保证国家不会作为开采许可审批程序的一部分重新谈判此类规定。 | |

| 9. | PEA本质上是初步的,它包括推断的矿产资源,这些资源在地质上被认为过于投机,无法对其应用经济考虑,从而能够将其归类为矿产储量,因此,无法确定PEA结果是否会实现。 |

勘探上行空间:资源划定和勘探钻探

存在通过继续钻探、资源延伸测试和确定新目标来进一步加强和增强Diamba SUD经济基础的机会。成功的勘探计划有望将矿山(LOM)黄金生产剖面的寿命延长至十年以上。

自PEA矿产资源估算数据截止以来完成的勘探钻探包括125个钻孔,总计15,794米。最近钻探的结果包括钻孔DSDD488,在估计的21.6米真实宽度上与22.7克/吨金相交,突出了巨大的勘探上行空间(请参阅Fortuna于2025年8月13日发布的新闻稿:“Fortuna在塞内加尔Diamba Sud金矿项目Southern Arc超过21.6米处钻探22.7克/吨黄金”)。

2025年下半年勘探计划的重点是:

| · | 在A区、D区、Karakara、Moungoundi和Southern Arc进行加密钻探,以将推断资源转换为指示资源,以支持即将进行的最终可行性研究(DFS)和矿产储量估计。 |

| · | Southern Arc的Step-out和资源扩展钻探旨在从第四年开始增加矿产资源并增强LOM黄金生产剖面。 |

| · | 测试在更广泛的Diamba Sud物业一揽子计划中确定的潜在目标,这些目标提供了额外的增长潜力。 |

| · | 在Fortuna的Bondala矿区继续勘探,毗邻Diamba Sud,那里的地球物理调查和螺旋钻探已确定异常情况,将通过有针对性的钻探计划跟进。 |

Diamba南豌豆综述

PEA概述了针对一系列矿床的露天金矿开采作业的设计,这些矿床包括A区、D区、Karakara、Western Splay、Kassassoko、Moungoundi和Southern Arc,这些矿床将在目前8.1年的LOM上为中央黄金加工设施提供原料。该评估基于Diamba Sud的矿产资源估算,其中包括1420万吨(公吨)的指示矿产资源,平均黄金品位为1.59克/吨(g/t),含黄金724,000盎司,以及截至2025年7月7日报告的6.2公吨、平均品位为1.44克/吨黄金的推断矿产资源,含黄金285,000盎司(参考Fortuna于2025年8月5日发布的新闻稿,“Fortuna推进塞内加尔Diamba Sud黄金项目,更新矿产资源;PEA完成目标为2025年第四季度”)。

-3-

采矿和加工

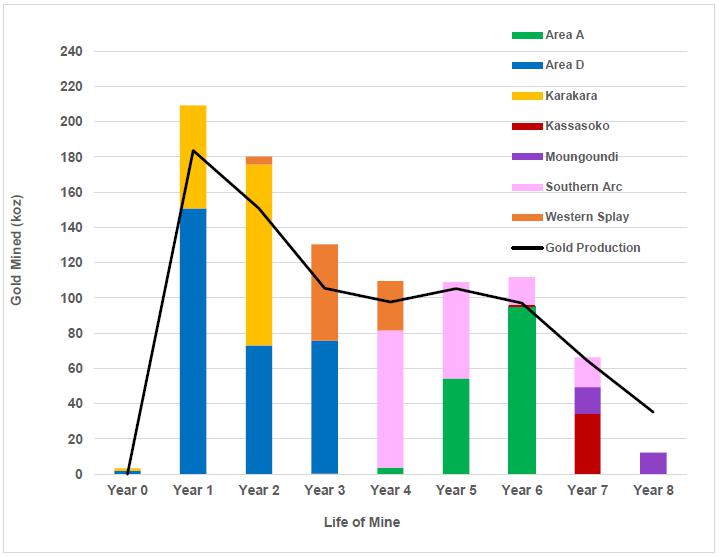

PEA和矿山计划概述了在8.1年LOM期间为中央黄金加工设施提供原料的露天金矿开采作业的设计。评估预计将同时开发多个矿床,包括A区、D区、Karakara、Western Splay、Kassassoko、Moungoundi和Southern Arc,任何时候开采的矿坑不超过三个(参见图1)。

该生产战略的目标是,在运营的前三年,在D区高氧化物含量的支持下,初始吞吐量为每年250万吨(MTPA),然后从第四年开始过渡到持续的2.0MTPA,因为饲料主要成为新鲜材料。

在PEA中的矿产资源估计之后,在Southern Arc矿床完成的勘探钻探在目前确定的矿坑界限的南部和东部与近地表矿化相交。预计这些结果将被纳入未来的评估中,以提高LOM后期的黄金产量。

用于定义采矿库存的矿坑优化壳是使用2300美元/盎司的金价和1.0的收益系数生成的。优化参数包括政府特许权使用费、精炼、采矿、加工以及一般和行政成本,以确保现实的矿坑设计和经济假设。

-4-

图1:Diamba Sud PEA产量概况:年度黄金产量概况超过预计LOM,突出显示了个别矿床的贡献以及从氧化物到新鲜材料的过渡。

Diamba Sud的采矿活动将采用常规的露天开采方法。计划对氧化物和新鲜矿化材料进行钻探和爆破,随后进行常规的卡车和铲车作业,以便在矿坑内移动潜在的矿化材料和废物。

Diamba Sud加工厂的设计基于一种冶金流程图,该流程图旨在以最佳回收率生产黄金Dor é,同时最大限度地降低初始资本和运营成本。该流程包括常规破碎、铣削(单级半自磨机闭环旋流器)、重力回收、碳中浸处理、碳洗脱、金回收。

来自PEA的关键运营和生产统计数据汇总见表2。

-5-

表2:Diamba Sud LOM采矿和加工计划指标

| 单位 | 年-1 | 第0年 | 第1年 | 第2年 | 第3年 | 第4年 | 第5年 | 第6年 | 第7年 | 第8年 | LOM | |

| A区 | ||||||||||||

| 开采的潜在矿化物质 | kt | 9 | 122 | 923 | 2,044 | 3,098 | ||||||

| 金级 | 克/吨 | 1.17 | 0.97 | 1.84 | 1.45 | 1.54 | ||||||

| D区 | ||||||||||||

| 开采的潜在矿化物质 | kt | 69 | 1,870 | 1,718 | 1,666 | 5,323 | ||||||

| 金级 | 克/吨 | 0.87 | 2.51 | 1.33 | 1.41 | 1.76 | ||||||

| 卡拉卡拉 | ||||||||||||

| 开采的潜在矿化物质 | kt | 21 | 974 | 1,745 | 2,741 | |||||||

| 金级 | 克/吨 | 1.97 | 1.87 | 1.83 | 1.84 | |||||||

| 卡萨索科 | ||||||||||||

| 开采的潜在矿化物质 | kt | - | 30 | 1,099 | 1,130 | |||||||

| 金级 | 克/吨 | - | 1.04 | 0.97 | 0.97 | |||||||

| 蒙贡迪 | 34.3 | |||||||||||

| 开采的潜在矿化物质 | kt | 499 | 296 | 795 | ||||||||

| 金级 | 克/吨 | 0.95 | 1.28 | 1.07 | ||||||||

| 南弧 | 15.2 | |||||||||||

| 开采的潜在矿化物质 | kt | 0 | 1,532 | 1,008 | 299 | 264 | 3,103 | |||||

| 金级 | 克/吨 | 0.47 | 1.58 | 1.68 | 1.65 | 1.98 | 1.65 | |||||

| Western Splay | 16.8 | |||||||||||

| 开采的潜在矿化物质 | kt | 121 | 1,172 | 270 | 1,564 | |||||||

| 金级 | 克/吨 | 1.12 | 1.45 | 3.22 | 1.73 | |||||||

| 合计 | ||||||||||||

| 开采的潜在矿化物质 | kt | 90 | 2,845 | 3,585 | 2,847 | 1,925 | 1,931 | 2,373 | 1,862 | 296 | 17,754 | |

| 金级 | 克/吨 | 1.13 | 2.29 | 1.56 | 1.43 | 1.77 | 1.76 | 1.47 | 1.11 | 1.28 | 1.63 | |

| 含金 | 科兹 | 3.3 | 209.4 | 180.3 | 130.5 | 109.6 | 109.0 | 111.9 | 66.3 | 12.2 | 932.4 | |

| 开采的废物 | kt | 2,322 | 16,326 | 15,588 | 16,380 | 17,166 | 13,793 | 7,264 | 7,597 | 656 | 97,092 | |

| 已开采总量 | kt | 2,412 | 19,171 | 19,173 | 19,228 | 19,091 | 15,723 | 9,637 | 9,459 | 953 | 114,846 | |

| 库存 | ||||||||||||

| 期间开始 | kt | 90 | 580 | 1,665 | 2,013 | 1,712 | 1,532 | 1,875 | 1,524 | 不适用 | ||

| 等级 | 克/吨 | 1.13 | 0.76 | 0.57 | 0.59 | 0.68 | 0.59 | 0.59 | 0.58 | 不适用 | ||

| 加工 | ||||||||||||

| 材料碾磨 | kt | 2,354 | 2,500 | 2,500 | 2,225 | 2,111 | 2,030 | 2,213 | 1,821 | 17,754 | ||

| 头部等级 | 克/吨 | 2.62 | 2.04 | 1.53 | 1.55 | 1.72 | 1.62 | 1.03 | 0.70 | 1.63 | ||

| 含金 | 科兹 | 198.5 | 163.8 | 122.7 | 110.8 | 117.0 | 105.7 | 73.2 | 40.7 | 932.4 | ||

| 复苏 | % | 92.5 | 92.1 | 86.1 | 88.2 | 90.0 | 91.9 | 87.9 | 86.6 | 90.1 | ||

| 黄金产量 | 科兹 | 183.7 | 150.9 | 105.6 | 97.7 | 105.3 | 97.2 | 64.3 | 35.3 | 840 |

-6-

尾矿、水电

尾矿管理系统将包括一条尾矿管道和一条回水管道,该管道位于土工膜衬砌的沟槽内,并配有相关的尾矿泵。尾矿储存设施(TSF)将完全衬砌土工膜,将被开发为由坚固、多区填土堤岸形成的侧谷储存设施。它的设计可容纳17.8公吨尾矿,将根据行业最佳实践和全球尾矿管理行业标准(GISTM)使用下游方法建造。

一座蓄水坝将作为清洁水、原水、加工水的主要收集和储存设施。原水目前假定通过Fal é m é河的管道供应,并辅以坑内脱水活动。正在进行的研究正在评估开发集水设施作为替代来源的潜力。来自TSF的工艺水将被回收回工厂,现场操作被设计为一个闭路系统,以最大限度地重复使用水,并最大限度地减少对周围社区的环境影响。

Diamba Sud的电力预计将通过现场发电厂自供。目前的计划设想以N + 1的配置建造一座重质燃料油发电厂,由轻型燃料油发电机提供支持,以满足整个站点的需求。与此同时,作为准备DFS的一部分,正在评估一种混合太阳能光伏系统。

资本成本汇总

PEA估计,开发Diamba Sud所需的初始资金总额为2.832亿美元,其中包括400万美元将存入托管的资本化关闭成本和4640万美元的应急费用。维持资本估计额外增加4000万美元,与采矿作业、加工和基础设施维持资本直接相关,另外还有8.1年LOM的关闭成本800万美元。

采矿前生产资本包括加工设施投产前所需的所有采矿活动。总共将开采2.3公吨废物和90千吨潜在矿化材料,以便在处理作业之前建立库存。所有承包商的动员和设置费用都包含在生产前资本津贴中。

加工厂资本估算涉及一个铭牌吞吐量为2.0公吨的设施,设计可容纳高达2.5公吨的产能。资本成本估算基于工程、采购、建设和管理(EPCM)实施方法。

估计资本成本汇总见表3,估计年度维持资本成本见表4。

-7-

表3:初始开发资本成本汇总

| 资本成本 | 价值(百万美元) |

| 建筑成本 | $191.7 |

| 生产前成本(不含采矿) | $21.6 |

| 采矿预剥离 | $19 |

| 应急 | $46.4 |

| 扣缴税款、关税、征费 | $4.5 |

| 合计 | $283.2 |

表4:预计年度维持资本成本

| 年份 | 单位 | 年份 | 年份 | 年份 | 年份 | 年份 | 年份 | 年份 | 年份 | 年份 | 年份 | 合计 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||

| TSF升降机 | $ m | 4.5 | - | 7.3 | - | 11.7 | - | 11.1 | - | 34.6 | ||

| 道路 | $ m | - | 2.1 | 0.2 | - | - | 0.1 | 0.3 | - | 2.7 | ||

| 地表水管理 | $ m | - | 1.0 | 0.9 | - | - | - | 0.3 | - | 2.3 | ||

| 关闭 | $ m | - | - | 0.6 | 0.6 | 0.6 | 0.6 | 0.6 | 5.3 | 8.5 | ||

| 合计 | $ m | 4.5 | 3.1 | 9.1 | 0.6 | 12.3 | 0.7 | 12.4 | 5.3 | 48.0 |

-8-

运营成本汇总

PEA估计,直接运营成本为每吨研磨材料51.16美元或每生产一盎司黄金1081美元,AISC1比LOM高出1,238美元/盎司,如表5所示。

表5:LOM AISC1

| $ m | $/t碾磨 | $/应付 盎司 | |

| 营业成本 | |||

| 采矿 | 542 | 30.54 | 646 |

| 加工 | 247 | 13.91 | 294 |

| G & A | 119 | 6.70 | 142 |

| 小计,直接运营成本 | 908 | 51.16 | 1,081 |

| 炼制 | 3 | 0.14 | 3 |

| 版税2 | 69 | 3.90 | 83 |

| 社会发展基金2 | 12 | 0.65 | 14 |

| 总运营成本 | 992 | 55.85 | 1,180 |

| 维持资本,和填海 | |||

| 维持资本 | 40 | 2.23 | 47 |

| 关闭 | 8 | 0.48 | 10 |

| 全部维持成本1 | 1,040 | 58.56 | 1,238 |

注意事项:

| 1. | AISC和每出售一盎司可支付黄金的现金成本为非GAAP财务指标;请参阅“关于非GAAP指标的注意事项” | |

| 2. | PEA假设向国家支付3%的特许权使用费,并向社会发展基金提供0.5%的捐款 |

-9-

财务分析

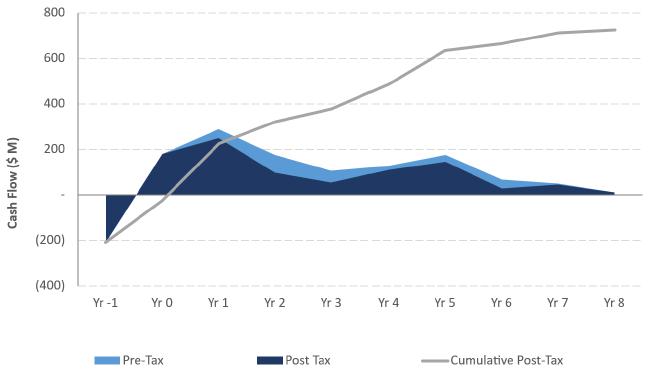

Diamba Sud已在贴现现金流基础上进行了评估,PEA的结果表明它具有潜在的经济稳健性。基本情况,使用2750美元/盎司的金价,以5.63亿美元的5%贴现率、72%的内部收益率和大约10个月的回收期产生税后净现值。图2显示了Diamba Sud相对于LOM的估计现金流状况。

图2:Diamba Sud现金流概况

敏感性分析:跨越一系列关键变量的强劲经济表现

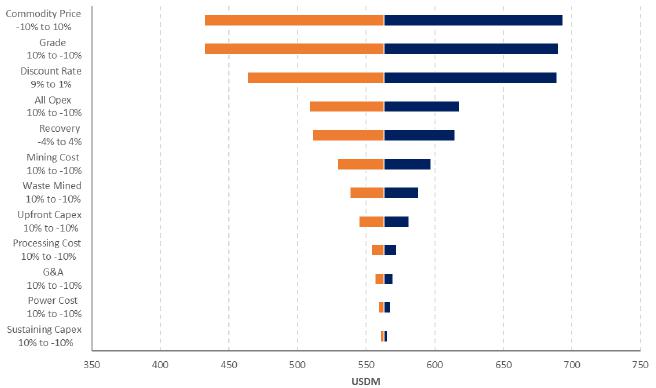

Diamba Sud的NPV和IRR对营收参数的变化最为敏感,包括金价、头部品位、加工厂恢复等。NPV和IRR对运营成本的变化比对资本成本更敏感。

关键运营和经济指标的估计NPV敏感性如图3所示。

-10-

图3:税后净现值5%敏感度

Diamba Sud的NPV对应用贴现率和金价变化的敏感性如表5所示;基本情况突出显示。

表5:黄金价格和贴现率对税后NPV的敏感性($ M)

| 黄金价格(美元/盎司) | |||||||||

| $2,000 | $2,250 | $2,500 | $2,750 | $3,000 | $3,250 | $3,500 | $3,750 | ||

| 贴现率(%) | 3.0 | $230 | $362 | $494 | $622 | $750 | $878 | $1,007 | $1,134 |

| 5.0 | $200 | $322 | $444 | $563 | $682 | $800 | $919 | $1,037 | |

| 7.0 | $173 | $287 | $400 | $511 | $621 | $731 | $841 | $951 | |

-11-

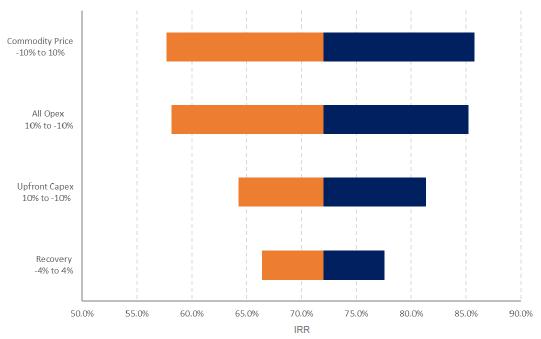

Diamba SUD的IRR对关键运营参数变化的敏感性如图4所示。

图4:Diamba Sud税后IRR敏感性

环境和许可

2025年10月6日,Fortuna向塞内加尔环境和可持续发展部下属部门Direction de la R é glementation Environmentale et du Contr ô le(DIREC)提交了一份环境和社会影响评估(ESIA)(参见Fortuna于2025年10月7日发布的新闻稿,“Fortuna为塞内加尔的Diamba Sud金矿项目提交环境和社会影响评估,并提供初步经济评估状态的最新情况”)。ESIA的备案标志着许可程序的一个重要里程碑。

Fortuna预计将在2026年6月勘探许可证到期之前申请并获得Diamba Sud的开采许可证。

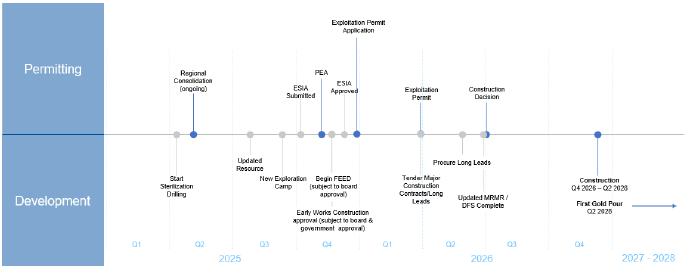

下一步:确定的可行性研究和早期工作

Fortuna已批准一项1700万美元的补充预算,通过推进早期工作规划并允许与早期工程建设活动并行建立场地准入和新的住宿营地,来降低Diamba Sud开发时间表的风险。此外,在获得董事会批准的情况下,前端工程和设计计划于本季度开始,随后在2026年第二季度采购长引线项目,以确保为项目执行做好准备。

预计DFS将于2026年第二季度末完工,随后不久将做出预期的建设决定。一项积极的建设决定将使Diamba Sud在雨季之后的2026年第四季度开始全面建设,第一次黄金倾注的目标是2028年第二季度。

-12-

预计的发展时间表和关键里程碑如图5所示。

图5:Diamba Sud预计的发展时间表和关键里程碑

技术报告

将根据National Instrument 43-101(矿产项目披露标准)编写一份支持PEA结果的技术报告,并在本新闻发布之日起45天内在SEDAR +网站www.sedarplus.com和EDGAR网站www.sec.gov/edgar上根据Fortuna Mining的简介提交。该技术报告也将在公司网站www.fortunamining.com上提供。

有关本新闻稿中提及的PEA的更多信息,包括有关数据验证、关键假设、参数、机会、风险和其他因素的详细信息,将包含在技术报告中。

PEA本质上是初步的,它包括推断的矿产资源,这些资源在地质上被认为过于投机,无法对其应用经济考虑,从而能够将其归类为矿产储量,因此,无法确定PEA结果是否会实现。

合资格人士

Raul Espinoza,公司技术服务总监,是澳大利亚矿业和冶金学会(FAUSIMM CP)的资深会员和特许专业人士,也是National Instrument 43-101(矿产项目披露标准)定义的合格人员。Espinoza先生审查并批准了本新闻稿中包含的与该项目有关的科学和技术信息,并验证了基础数据。

-13-

关于Fortuna Mining Corp。

Fortuna Mining Corp.是一家加拿大贵金属矿业公司,在阿根廷、科特迪瓦、墨西哥和秘鲁拥有三个运营中的矿山和一系列勘探项目,并在塞内加尔拥有Diamba Sud金矿项目。可持续发展是我们运营和利益相关者关系的核心。我们生产黄金和白银,同时通过高效生产、环境管理和社会责任创造长期共享价值。欲了解更多信息,请访问我们的网站www.fortunamining.com

代表董事会

豪尔赫·A·加诺扎

总裁、首席执行官、董事

福图纳矿业公司

投资者关系:

Carlos Baca | info@fmcmining.com | fortunamining.com | X |领英| YouTube

-14-

关于前瞻性陈述的注意事项

本新闻稿包含前瞻性陈述,构成适用的加拿大证券立法含义内的“前瞻性信息”和1995年《私人证券诉讼改革法案》“安全港”条款含义内的“前瞻性陈述”(统称“前瞻性陈述”)。除历史事实陈述外,此处包含的所有陈述均为前瞻性陈述,并受到各种已知和未知风险和不确定性的影响,这些风险和不确定性可能导致实际事件或结果与前瞻性陈述中反映的内容存在重大差异。本新闻稿中包含的前瞻性陈述包括但不限于以下方面的陈述:项目矿产资源的计算和最终从项目中经济开采矿产的可能性;确定项目的未来矿产资源;公司将现有矿产资源转换为地质可信度增加的矿产资源或矿产储量类别的能力;来自露天和地下作业的预计年度黄金产量概况、全部维持成本、磨坊吞吐量和平均品位;勘探钻探的未来计划;项目的预计经济性,包括黄金销售总额、保证金、税金、年均产量、项目净现值、项目内部收益率、项目回收期、年均自由现金流、矿山单位成本寿命、预计矿山寿命、所需的总初始资本和维持资本;项目设计,包括尾矿管理设施、加工厂、储水坝、基础设施区、储存区的位置,营地;以及拟议的露天矿计划;完成早期工程计划的计划;项目开发到生产的时间表,包括公司有关其环境影响评估声明和获得许可的工作,项目未来阶段的许可,完成未来研究包括可行性研究的时间,获得项目的开采许可,其他许可批准,以及项目的开发、建设和生产,包括建造一系列露天矿;勘探的时间和未来前景以及项目的任何扩展,包括与项目和公司相邻许可证相关的上行空间;扩大初始矿产资源的潜力以及在截获区和概念区域确定额外矿化以进行扩展和扩展的潜力;潜在的回收率或加工技术。

这些陈述是基于公司目前可获得的信息,公司不保证实际结果将达到管理层的预期。在某些情况下,前瞻性信息可以通过“预期”、“相信”、“可能”、“估计”、“预期”、“可能”、“应”、“将”或“将”等术语来识别。本新闻稿所载的前瞻性信息是基于某些因素和假设,其中包括:PEA、矿产资源估计、资源估计和采矿库存的实现、现有资源估计的任何潜在升级、金金属价格、未来勘探和开发支出的时间和金额、初始和持续资本需求的估计、劳动力和运营成本的估计、在短期和长期内继续勘探和开发公司资产所需的融资和材料的可用性、勘探和开发活动的进展,收到必要的监管批准,并就货币波动、环境风险、产权纠纷或索赔以及其他类似事项作出假设。该公司还注意到,根据塞内加尔矿业立法,政府有权获得10%的自由附带权益,并可选择在授予开采许可证后以通过独立估值确定的“公平价格”购买该项目最多额外25%的权益。尽管公司根据目前可获得的信息认为这些假设是合理的,但它们可能被证明是不正确的。

-15-

尽管公司认为此类前瞻性陈述中表达的预期是基于合理的假设,但此类陈述并非对未来业绩的保证,实际结果或发展可能与前瞻性陈述中的存在重大差异。可能导致实际结果与前瞻性陈述中的结果存在重大差异的因素包括:市场条件的变化、不成功的勘探结果、项目成本超支或意外成本和费用的可能性、开发新矿床的成本和时间的变化、不准确的储量和采矿库存估计、黄金价格的变化、关键管理人员和总体经济状况的意外变化;地缘政治不确定性对公司生产、劳动力、业务、运营和财务状况的持续时间和影响;矿产价格的预期趋势,通货膨胀和货币汇率;将以可接受的条件为公司的业务和运营获得所有必要的批准和许可;不会出现影响公司运营的重大中断。矿业勘探开发是一项具有内在风险的业务。因此,实际事件可能与前瞻性陈述中的预测存在重大差异。这份清单并未详尽列出可能影响公司任何前瞻性陈述的因素,包括公司截至2024年12月31日止年度的年度信息表中包含的因素。应仔细考虑这些因素和其他因素,读者不应过分依赖公司的前瞻性陈述。前瞻性陈述自本协议发布之日起作出,公司不承担任何更新任何前瞻性陈述的义务,无论是由于新信息、未来事件或结果或其他原因,除非法律要求。无法保证这些前瞻性陈述将被证明是准确的,因为实际结果和未来事件可能与此类陈述中的预期存在重大差异。因此,投资者不应过分依赖前瞻性陈述

关于储量和资源估计的美国投资者注意事项

本新闻稿中包含的储量和资源估算是根据国家仪器43-101矿产项目披露标准(“NI 43-101”)和加拿大矿业、冶金和石油学会关于矿产资源和矿产储量的定义标准编制的。NI 43-101是由加拿大证券管理机构制定的一项规则,该规则为一家加拿大公司公开披露有关矿产项目的科学和技术信息建立了标准。除非另有说明,技术披露中包含的所有矿产储量和矿产资源估算都是根据NI 43-101和加拿大矿业、冶金和石油学会关于矿产资源和储量的定义标准编制的。

包括NI 43-101在内的加拿大标准与美国证券交易委员会的要求存在明显差异,这份新闻稿中包含的矿产储量和资源信息可能无法与美国公司披露的类似信息进行比较。

关于非公认会计原则措施的注意事项

本新闻稿包含某些国际财务报告准则(“IFRS”)未定义的采矿业常用术语或绩效衡量标准,包括EBITDA、现金成本和每售出可支付盎司黄金的AISC。非GAAP措施没有IFRS规定的任何标准化含义,因此,它们可能无法与其他公司采用的类似措施进行比较。我们认为,除了根据国际财务报告准则编制的常规措施外,某些投资者使用这些信息来评估我们的业绩。所提供的数据旨在提供额外信息,不应孤立地考虑或替代根据国际财务报告准则编制的业绩计量。读者还应该参考我们管理层的讨论和分析,可在www.sedarplus.com上的SEDAR +公司简介下查阅,以更详细地讨论我们如何计算这些措施。

全部维持成本

该公司结合在黄金开采行业内采取的一项举措,根据世界黄金协会(“WGC”)发布的指导意见,采用了AISC和all-in维持成本措施。该公司将其AISC和全部现金成本定义与指南中规定的一致,并且该公司提出了以售出盎司为基础的现金成本数字。我们将总维持成本定义为在适用的采矿作业中发生的总生产现金成本,但不包括在IAS12范围内确认为所得税的采矿特许权使用费,以及非持续资本支出。持续的资本支出、企业出售、一般和管理费用、蓝筹互换收益和棕地勘探支出被添加到现金成本中。AISC按已实现金属价格估算。

-16-

现金成本

现金成本包括与生产金属的实物活动直接相关的所有直接和间接经营现金成本,包括采矿和加工成本、第三方精炼和处理费用、现场一般和管理费用、适用的生产税和特许权使用费,这些费用不是基于销售或应税收入计算,扣除副产品抵免,但不包括作为销售成本的一部分计入综合损益表的非现金项目的影响,包括折旧和损耗、回收、资本、开发和勘探成本。

管理层认为,现金成本和AISC措施提供了有关公司从采矿业务中产生经营收益和现金流的能力的有用信息,并使用这些措施来监测公司采矿业务的表现。此外,公司认为,每一项措施都为投资者提供了有用的信息,以便在逐个矿山的基础上,将我们的运营相对表现逐期与竞争对手的运营进行比较。

EBITDA

EBITDA是一种非国际财务报告准则的衡量标准,以扣除利息、税项、折旧和摊销前的净收入计算,是衡量盈利能力与净收入的替代衡量标准。管理层认为,它被投资者和分析师用作评估公司盈利能力和财务业绩的有用指标。

-17-