证券交易委员会

华盛顿特区20549

表格20-F

◻根据《1934年证券交易法》第12(b)或(g)条作出的登记声明

或

根据《1934年证券交易法》第13或15(d)条提交的年度报告

截至2024年12月31日止财政年度

或

◻根据1934年证券交易法第13或15(d)条提交的过渡报告

对于从到的过渡期

◻根据1934年《证券交易法》第13或15(d)条提交的贝壳公司报告

需要本壳公司报告的事项发生日期.....。

委托档案号001-35193

(在其章程中指明的注册人的确切名称) |

|

(成立法团的司法管辖权) |

Sant Cugat del Vall è s 08174 西班牙巴塞罗那 |

(主要行政办公室地址) |

总法律顾问 电话:+ 34935710221 电子邮件:david.bell@grifols.com

2410 Grifols Way 加利福尼亚州洛杉矶90032-3514 |

(公司联系人姓名、电话、电子邮件和/或传真号码及地址) |

根据该法第12(b)节注册或将注册的证券。

各类名称 |

|

交易代码 |

|

注册的各交易所名称 |

由美国存托国证明 收据,每个美国人 代表存托股份 一项B类无投票权 GRIFOLS, S.A.的股份 |

GRFS |

纳斯达克股票市场有限责任公司 |

根据该法第12(g)节注册或将注册的证券。

没有。 |

(班级名称) |

根据该法第15(d)节有报告义务的证券。

没有。 |

(班级名称) |

注明截至年度报告所涵盖期间结束时发行人的每一类资本或普通股的流通股数量。

426,129,798股A类股

261,425,110股B类股

如果注册人是《证券法》第405条所定义的知名且经验丰富的发行人,请用复选标记表示。

◻无

如果此报告是年度报告或过渡报告,请用复选标记表明注册人是否不需要根据1934年《证券交易法》第13或15(d)节提交报告。

◻有丨否

用复选标记表明注册人(1)在过去12个月内(或要求注册人提交此类报告的较短期限内)是否已提交1934年证券交易法第13或15(d)条要求提交的所有报告,以及(2)在过去90天内是否已遵守此类提交要求。

◻无

用复选标记表明注册人在过去12个月(或在注册人被要求提交此类文件的较短时间内)是否以电子文件方式提交了根据S-T条例第405条(本章第232.405条)要求提交的每一份互动数据文件。

◻无

通过复选标记指明注册人是大型加速申报人、加速申报人、非加速申报人还是新兴成长型公司。参见《交易法》第12b-2条中“大型加速申报人”、“加速申报人”、“新兴成长型公司”的定义。

大型加速过滤器 |

加速披露公司◻ |

非加速披露公司◻ |

新兴成长型公司◻ |

如果一家新兴成长型公司按照美国公认会计原则编制财务报表,请用复选标记表明注册人是否选择不使用延长的过渡期来遵守根据《交易法》第13(a)节规定的任何新的或修订的财务会计准则↓。◻

↓“新的或经修订的财务会计准则”是指财务会计准则委员会在2012年4月5日之后发布的对其会计准则编纂的任何更新。

用复选标记表明注册人是否已就编制或发布其审计报告的注册会计师事务所根据《萨班斯-奥克斯利法案》(15 U.S.C. 7262(b))第404(b)节对其财务报告内部控制有效性的评估提交报告和证明。

◻无

如果证券是根据该法第12(b)节登记的,请用复选标记表明备案中包括的登记人的财务报表是否反映了对先前发布的财务报表的错误更正。☒

用复选标记表明这些错误更正中是否有任何重述需要对注册人的任何执行官根据§ 240.10D-1(b)在相关恢复期间收到的基于激励的补偿进行恢复分析。☒

用复选标记表明注册人在编制本备案中包含的财务报表时使用了哪种会计基础:

美国公认会计原则◻ |

已发布的国际财务报告准则 |

其他◻ |

如果针对上一个问题已勾选“其他”,则用复选标记表示注册人选择遵循的财务报表项目。

◻项目17◻项目18

如果这是一份年度报告,请用复选标记表明注册人是否为空壳公司(定义见《交易法》第12b-2条)。

◻有丨否

i

165 |

||

165 |

||

165 |

||

165 |

||

165 |

||

165 |

||

176 |

||

177 |

||

178 |

||

187 |

||

187 |

||

187 |

||

187 |

||

187 |

||

188 |

||

189 |

||

189 |

||

189 |

||

189 |

||

189 |

||

191 |

||

197 |

||

197 |

||

197 |

||

197 |

||

197 |

||

198 |

||

199 |

||

199 |

||

200 |

||

200 |

||

200 |

||

200 |

||

201 |

||

201 |

||

201 |

||

201 |

||

204 |

||

204 |

||

204 |

||

205 |

||

208 |

||

208 |

||

208 |

||

208 |

||

212 |

||

二、

一般信息

如本年度报告表格20-F所用,除非文意另有所指或另有说明:

| ● | 所有提及“Grifols”、“公司”、“我们”、“我们”和“我们的”均指GRIFOLS, S.A.,一家公司(sociedad an ó nima)根据西班牙法律组建,以及我们的合并子公司; |

| ● | 凡提及“集团”或“Grifols集团”,均指GRIFOLS, S.A.及Grifols,S.A.拥有或控制的公司集团;及 |

| ● | 有关本表格20-F中引用的术语的进一步解释和/或定义,请参阅“术语汇总表”。 |

财务和其他信息的介绍

本文件中Grifols财务信息的列报基础符合国际会计准则理事会颁布的国际财务报告准则或国际财务报告准则,或IASB(合称“IFRS-IASB”)以及包含管理我们财务信息的适用立法的其他立法规定,除非另有说明。

本年度报告表格20-F中所有提及(i)“欧元”、“欧元”或“欧元”均指欧盟共同货币,(ii)“美元”、“美元”或“美元”均指美国货币。

Grifols的功能和表示货币是欧元。除股份和每股金额、百分比和另有说明外,所有表格披露均以千欧元为单位。本年度报告表格20-F中包含的某些金额和其他数字已进行四舍五入调整。因此,任何表格中所列总额与金额总和之间的任何差异都是由于四舍五入造成的。

会计准则变更及差错更正

由于会计处理的应用不正确,我们截至2024年12月31日止年度的合并财务报表中列报的比较数字已重列,原因如下:(i)我们已将我们参与一家合资企业确认为一项财务投资。但在2024年期间,经过与CNMV的讨论,我们得出结论,该协议应被确认为共同经营,要求确认共同控制实体的资产、负债和结果。为在各期间各自的损益表中准确列报这些损失,截至2024年12月31日止年度的合并财务报表中已重列了2023年和2022年损益表对应的比较数字,其影响分别表示业绩减少1700万欧元和2300万欧元;(ii)我们错误地应用了对一家联营公司的非控股权益的会计处理,导致对其中的权益法投资进行了更正。在此背景下,我们在截至2024年12月31日止年度的合并财务报表的比较信息中重述了截至2023年1月1日与“以权益入账的被投资方的投资”和“合并储备”相关的金额,减少了4.57亿欧元,与“以权益入账的被投资方的投资”、“持有待售的非流动资产”相关的金额,及截至2023年12月31日的‘综合储备’,分别减少1.13亿欧元、3.44亿欧元及4.57亿欧元;及(iii)由于截至2023年12月31日及2022年12月31日止年度的综合全面收益表的小标题“权益入账的被投资单位/换算差异”的措辞不准确,在截至2024年12月31日止年度的综合财务报表中,此标题的符号已被修改,对应项目为综合全面收益表的小标题“换算差异”。由于这一不精确,本子标题已分别修改为截至2023年12月31日和2022年12月31日的金额分别为1.24亿欧元和6100万欧元,对照小标题“参与以权益法核算的投资的其他综合收益-换算差异”。这一不精确的措辞并未对综合资产负债表中全球范围内考虑的总标题“翻译差异”产生任何影响。

见第一部分项目5,“经营和财务审查与前景—— A.经营成果——影响我们财务状况和经营成果的因素——会计准则变更和差错更正”,以及截至2024年12月31日止年度的合并财务报表附注2(d)和附注10。

三、

非国际财务报告准则财务措施

这份20-F表格年度报告的某些部分包含非国际财务报告准则财务指标,特别是固定货币。我们的管理层使用这一衡量标准来评估集团在为集团做出运营和战略决策方面的财务表现。因此,我们认为这项措施对投资者和利益相关者是有用的。

不变货币

以固定货币计算的净收入差异是通过将调整后的当期数字(使用上一期间的月平均汇率计算)与上一期间的净收入进行比较确定的。由此产生的固定货币百分比差异被认为是非IFRS-IASB财务计量。以固定货币计算的净营收差异计算的是不受外汇波动影响的净营收差异。我们认为,恒定的货币差异是衡量我们运营的一个重要指标,因为它抵消了外汇影响,并说明了一年到下一年的潜在变化。我们认为,由于完全由汇率波动引起的变化被消除,本演示文稿提供了一个有用的期间对比。我们定义和提出的以固定货币计算的净收入差异可能无法与其他公司报告的类似衡量标准进行比较。以固定货币计算的净收入差异具有局限性,特别是因为消除的货币影响构成了我们净收入的重要因素,并可能对我们的业绩产生重大影响。我们在评估我们的结果和业绩时,一方面不考虑固定货币的差异,另一方面也不考虑根据IFRS-IASB编制的变化。我们提醒您遵循类似的方法,仅在根据IFRS-IASB编制的其他财务业绩衡量标准之外考虑有关固定货币期间与期间收入差异的数据,而不是作为替代或优于这些数据。我们将源自IFRS-IASB净收入的波动与源自不变货币的波动并列。

报告的净收入与以固定货币计算的净收入的对账情况见下文:

截至12月31日止年度, |

截至12月31日止年度, |

|

|||||||||||

|

2024 |

|

2023 |

|

% var |

|

2023 |

|

2022 |

|

% var |

|

|

(百万欧元) |

(百万欧元) |

|

|||||||||||

净收入 |

|

7,212.3 |

|

6,592.0 |

|

9.4 |

% |

6,592.0 |

|

6,064.0 |

|

8.7 |

% |

汇率影响导致的变化 |

|

58.6 |

|

|

|

133.6 |

|

|

|||||

固定货币净营收 |

|

7,270.9 |

|

6,592.0 |

|

10.3 |

% |

6,725.6 |

|

6,064.0 |

|

10.9 |

% |

市场信息的介绍

市场信息(包括我们的经营活动以及我们的子公司或被我们收购的公司的经营活动的市场份额、市场地位和行业数据)或本年度报告中关于我们(或被我们收购的公司)相对于竞争对手的地位的20-F表格中提出的其他陈述在很大程度上反映了我们管理层的最佳估计。这些估计是基于从客户、贸易或商业组织和协会、我们经营所在行业内的其他联系人获得的信息,在某些情况下,基于已公布的统计数据或独立第三方的信息。除另有说明外,我们的市场份额数据,以及我们的管理层对我们的相对竞争地位的评估,是通过将我们在相关期间的销售数据与我们的管理层对竞争对手在该期间的销售数据的估计进行比较,以及根据已公布的统计数据、从提交给美国证券交易委员会或美国证券交易委员会的文件中获取的信息以及来自独立第三方的信息,特别是市场研究局或MRB等机构发布的报告和提供的信息得出的。您不应依赖此处提供的市场份额和其他市场信息作为市场份额或其他实际情况的精确度量。

关于前瞻性陈述的警示性陈述

这份年度报告包含的陈述构成了1995年《美国私人证券诉讼改革法案》含义内的“前瞻性陈述”。前瞻性陈述通常由“可能”、“预期”、“相信”、“估计”、“预测”、“预期”、“打算”、“预测”、“将”、“将”、“应该”或此类术语的否定或此类术语的其他变体或类似或类似的词语或表达等词语来识别。

四、

这些前瞻性陈述(如适用)反映了我们管理层当前的信念、假设和预期,并受制于许多可能导致实际结果出现重大差异的因素。这些因素包括但不限于:

| ● | 我们制造工艺的复杂性以及我们的生物中间体易受污染; |

| ● | 我们需要持续监测我们的产品是否存在可能的意外副作用; |

| ● | 我们遵守政府法规的能力,以便我们可以继续制造和分销我们的产品; |

| ● | 我们的血浆供应或我们的单采血浆中心运营中断的影响; |

| ● | 竞品和定价的影响以及竞争对手的行为; |

| ● | 卖空者或其他市场颠覆者为压低我们股票的市场价格、对我们的业务运营产生负面影响和/或产生非立功诉讼而采用的策略和技术的影响; |

| ● | 产品责任索赔对我们业务的影响; |

| ● | 我们对无传染性疾病的血浆供应的依赖; |

| ● | 我们与融资相关的计划,包括再融资计划、利率和可用性,以及融资机会的成本; |

| ● | 利率波动的影响; |

| ● | 我们的制造和储存设施意外关闭或延迟开放新的计划设施; |

| ● | 依赖第三方制造产品和提供服务; |

| ● | 我们在开发中将产品商业化的能力; |

| ● | 我们保护知识产权的能力。 |

| ● | 美国医疗保健立法、新立法、监管行动或法律程序影响(其中包括)美国医疗保健系统,以及药品定价和报销,包括医疗补助、医疗保险和340B计划; |

| ● | 美国以外市场影响产品定价、报销、准入或分销渠道的立法或法规; |

| ● | 与我们的运营改进计划(定义见下文)相关的成本节约、精简公司职能、优化血浆成本和运营、提高效率和协同效应、结构改进和其他措施的规模;和 |

| ● | 影响我们经营所在行业的法律要求的变化。 |

请在“项目3.D.风险因素”下查看本表20-F中列出的可能影响我们业务的这些风险和其他风险的更详细讨论。

v

前瞻性陈述不是对未来业绩的保证,涉及风险、假设和不确定性,包括上面所列的风险、假设和不确定性,实际结果可能与前瞻性陈述中明示或暗示的结果存在重大差异。

所有与本年度报告中涉及的事项有关并可归属于我们或代表我们行事的任何人的书面和口头前瞻性陈述,其全部内容均受到本年度报告中包含或提及的警示性陈述的明确限定。本年度报告中包含的前瞻性陈述仅在本年度报告发布之日发表。除法律要求外,我们不承诺更新任何前瞻性陈述以反映该日期之后的事件或情况,或反映意外事件的发生。

六

第一部分

项目1。 |

董事、高级管理层和顾问的身份 |

a. |

董事和高级管理人员 |

不适用。

b. |

顾问 |

不适用。

c. |

审计员 |

不适用。

项目2.提供统计数据和预期时间表

a. |

报价统计 |

不适用。

b. |

方法和预期时间表 |

不适用。

项目3.关键信息

a. |

[保留] |

b. |

资本化和负债 |

不适用。

c. |

要约的原因及所得款项用途 |

不适用。

d. |

风险因素 |

总结

我们的公司、我们的业务和我们的证券受到许多风险的影响,这些风险在D项的其他地方有更全面的描述。我们在下面概述了我们的关键风险因素。

与我们的Structure相关的风险:

| ● | 我们的大量负债水平可能会对我们的财务状况产生不利影响,限制我们对业务变化做出反应的能力,并阻止我们履行债务义务; |

| ● | 尽管我们负债累累,但我们仍可能产生更多的债务。这可能会加剧与我们的大幅杠杆相关的风险; |

1

| ● | 为了偿还我们的债务和其他义务,我们将需要大量现金。我们产生现金的能力取决于许多因素,其中一些因素可能超出我们的控制范围; |

| ● | 我们债务协议中的契约在许多方面限制了我们的业务; |

| ● | 我们履行财务义务的能力部分取决于我们从子公司获得股息和其他分配的能力; |

| ● | 我们与关联方进行交易,此类交易可能呈现可能对我们产生不利影响的可能利益冲突的表象; |

| ● | 根据美国证券交易委员会的规则和条例,我们是一家外国私人发行人,因此,根据1934年《证券交易法》,我们不受多项规则的约束,并且被允许向美国证券交易委员会提交的信息少于在美国注册成立的公司; |

| ● | 世界各地的军事冲突,以及全球对此的反应,可能会对我们的业务和运营结果产生不利影响;和 |

| ● | 根据美国证券法强制执行民事责任的能力可能受到限制。 |

| ● | 我们是一家跨国企业,在众多税务管辖区开展业务。 |

| ● | 包括美国、欧盟和/或中国在内的全球潜在贸易争端和互惠关税的意外结果可能会对我们的业务造成影响。 |

| ● | 对墨西哥国民越境进入美国捐献血浆的能力的限制可能会扰乱我们的血浆供应,并对我们的财务业绩产生重大不利影响。 |

| ● | 我们经营所在国家(包括加拿大和美国)的移民法变化可能会影响我们将具有特定制造和IT专业知识的员工派往外国地区以建设或升级某些基础设施的能力。 |

与本公司及本公司业务相关的风险:

| ● | 我们的制造过程很复杂,涉及可能容易受到污染和产量变化的生物中间体。等离子和等离子衍生产品脆弱,对等离子或等离子衍生产品的不当处理可能会对我们的运营产生不利影响; |

| ● | 一旦我们的产品获得批准并上市,我们必须持续监测它们是否有迹象表明它们的使用可能会导致严重和意想不到的副作用,这可能会危及我们的声誉和我们继续营销我们产品的能力。我们还可能被要求进行批准后临床试验,作为许可产品的条件。而且,我们可能无法将开发中的产品商业化; |

| ● | 我们继续制造和分销我们的产品的能力取决于我们在我们的设施中继续遵守cGMP法规; |

| ● | 我们的血浆供应出现重大中断,包括由于宏观经济条件、大流行病或移民政策和执法的变化,可能会对我们的业务和增长计划产生重大不利影响; |

| ● | 我们的单采血浆中心的运营中断将导致我们变得供应受限,我们的财务业绩将受到影响; |

2

| ● | 我们净收入的很大一部分历来来自于我们的免疫球蛋白(“IG”)产品的销售,我们预计它们将继续占我们销售额的很大一部分。与这些产品有关的任何不利市场事件都可能对我们产生重大不利影响; |

| ● | 我们面临重大竞争; |

| ● | 我们面临来自拥有更大财力资源的公司的竞争; |

| ● | 我们产品生产的技术变革可能需要对创新、数字化转型和新技术进行大量投资,这可能会使我们的生产过程变得不经济,并削弱我们在我们经营所在行业的竞争力; |

| ● | 新病原体的发现可能会减缓我们的增长并对利润率产生不利影响; |

| ● | 涉及我们生产或分销的产品的产品责任索赔或产品召回和/或自愿撤回可能对我们的业务产生重大不利影响; |

| ● | 我们持续生产安全有效的血浆衍生产品的能力,有赖于没有传染性疾病的血浆供应; |

| ● | 在当今数据驱动的世界中,无效的IT治理带来了重大风险,包括数据泄露、监管不合规、运营效率低下、财务损失和创新受阻; |

| ● | 我们未来的成功取决于我们留住高级管理层成员的能力,以及吸引、留住和激励合格人员的能力; |

| ● | 我们的业务需要大量的资本来运营和增长,并实现我们实现增加经营杠杆的战略,包括完成几个大型资本项目; |

| ● | 我们可能无法成功地发展我们的一些国际业务; |

| ● | 有关一般监管和法律环境的不确定性,特别是在中国,可能会对我们的业务产生不利影响; |

| ● | 我们容易受到利率变动的影响; |

| ● | 我们的经营业绩和财务状况可能会受到外币汇率不利变化的影响,尤其是欧元相对于美元的价值发生重大转变; |

| ● | 如果我们的主要设施遭遇严重事故,或者如果不可抗力事件严重影响了我们运营和生产可销售产品的能力,我们的大部分制造能力可能会被长期关闭; |

| ● | 如果我们遇到设备困难或如果我们的设备或一次性商品的供应商未能及时交付关键产品部件或供应,我们的制造能力将受到损害,我们的产品销售可能会受到影响; |

| ● | 如果我们的运输或分销渠道由于严重事故、流行病、恐怖主义行为、罢工、地震、重大火灾或风暴或任何其他不可抗力事件而变得无法进入,我们的供应、生产和分销过程可能会被打乱; |

| ● | 我们在很大程度上依赖第三方的服务来销售、分销和交付我们的产品; |

3

| ● | 我们依赖第三方的服务来制造某些产品; |

| ● | 我们可能无法将开发中的产品商业化; |

| ● | 有关隐私和数据安全的复杂和不断演变的美国和国际法律法规以及我们的信息技术系统面临的网络安全事件风险增加,可能导致运营成本增加,并对我们的业务造成重大干扰; |

| ● | 网络攻击或其他隐私和数据安全事件(例如涉及我们的血浆或献血者的个人信息)可能会扰乱我们的业务,并使我们面临重大损失、责任和声誉损害; |

| ● | 我们的成功在很大程度上取决于我们是否有能力在美国和其他国家获得并维持与我们的技术和产品相关或纳入其中的知识产权的保护; |

| ● | 除了专利技术,我们还依赖我们未获得专利的专有技术、商业秘密、工艺和专有技术; |

| ● | 我们可能侵犯或被指控侵犯第三方的知识产权; |

| ● | 我们已在许可中获得某些专利权,并与第三方共同拥有某些专利权; |

| ● | 我们可能无法从签订新的或经修订的合同、成本节约和业务改善举措中实现预期收益; |

| ● | 气候变化和重大自然灾害风险增加可能会对我们的业务产生不利影响;以及 |

| ● | 不同司法管辖区的生物特征信息隐私法的变更、颁布和/或执行,包括美国的联邦和州法律,可能会使我们面临潜在的责任。 |

医疗保健行业相关风险:

| ● | 美国医疗改革可能对我们的业务产生不利影响; |

| ● | 政府对报销的压力和限制可能会对我们的业务产生不利影响; |

| ● | 政府对产品开发和监管批准的法规的影响,以及政府对报销的压力和限制可能会对我们的业务产生不利影响; |

| ● | 未能遵守有关我们产品销售和营销的法律法规或诉讼中的不利决定可能会对我们造成不利后果; |

| ● | 如果其他政府或私人第三方付款人降低或以其他方式限制我们产品购买者的报销金额、价格、范围或其他资格要求,我们可能会受到不利影响; |

| ● | 我们受到广泛的政府监管合规和道德监督; |

| ● | 未能遵守不断变化的监管要求可能会对我们的业务产生重大不利影响;和 |

| ● | 我们受到广泛的环境、健康和安全法律法规的约束。 |

4

与我们的股票和美国存托股票相关的风险:

| ● | 如果我们发现我们对财务报告的内部控制存在重大弱点或重大缺陷,可能会对我们提供及时可靠的财务信息和履行美国联邦证券法规定的报告义务的能力产生不利影响,这也可能影响我们美国存托股票的市场价格或我们继续在纳斯达克上市的能力; |

| ● | Grifols家族可能对我们的业务开展施加重大影响; |

| ● | 我们在纳斯达克的B类ADS的市场价格,以及我们在场外市场交易的A类ADS的市场价格,可能会波动; |

| ● | 卖空者或其他市场破坏者使用的技术可能会压低我们股票的市场价格,对我们的业务运营产生负面影响和/或产生非立功诉讼; |

| ● | 美元和欧元汇率波动可能会增加持有我们ADS或股票的风险; |

| ● | 我们的股票或ADS的美国持有人可能无法获得认购(或优先)权利;和 |

| ● | ADS持有人可能会受到其ADS转让的限制。 |

与我们的Structure相关的风险

我们的大量负债水平可能会对我们的财务状况产生不利影响,限制我们对业务变化做出反应的能力,并阻止我们履行债务义务。

我们负债累累。截至2024年12月31日,我们的流动和非流动金融负债为101.667亿欧元,其中绝大部分(94.906亿欧元)为长期债务。

我们的高负债水平可能对我们的业务产生重大不利影响,例如:

| ● | 使我们更难就未偿债务履行我们的义务; |

| ● | 使我们更容易受到经济衰退和业务不利发展的影响; |

| ● | 削弱我们为营运资金、资本支出、收购或一般公司用途获得额外融资的能力; |

| ● | 由于我们的现金流的很大一部分用于支付债务利息,因此减少了我们可用于运营和其他目的的资金; |

| ● | 对我司购置款债务、设备融资和不动产抵押项下所有未偿债务的标的资产提出优先排序债权; |

| ● | 限制我们为控制权变更要约提供资金的能力; |

| ● | 与债务可能相应减少的竞争对手相比,我们处于竞争劣势; |

| ● | 限制我们在规划或应对我们的业务和我们经营所在行业的变化方面的灵活性;和 |

5

| ● | 限制我们进行战略性收购或开发其他商业机会。 |

我们预计将使用运营现金流来支付我们未偿债务项下的费用和到期金额。我们支付这些款项的能力取决于我们未来的表现,这将受到金融、商业、经济和其他因素的影响,其中许多因素可能超出我们的控制范围。我们的业务可能无法在未来从运营中产生足够的现金流,我们预期的收入和现金流增长可能无法实现,这两种情况中的任何一种或两者都可能导致我们无法偿还债务或为其他流动性需求提供资金。如果我们没有足够的流动性,我们可能会被要求对当时现有的全部或部分债务进行再融资,出售资产或产生更多债务。我们可能无法以我们可以接受的条件完成任何这些替代方案,或者根本无法完成。此外,现有或未来债务协议的条款可能会限制我们采用任何这些替代方案。未能产生足够的现金流或未能实现任何这些替代方案可能会对我们的业务、经营业绩和财务状况产生重大不利影响。

尽管我们负债累累,但我们仍可能产生更多的债务。这可能会加剧与我们的大幅杠杆相关的风险。

我们可能会在未来产生大量额外债务,包括额外的担保债务。我们的业务是资本密集型的,我们经常寻求额外的资本。尽管管辖2019年票据(定义见本文件)、2021年票据(定义见本文件)、2024年4月票据(定义见本文件)和2024年12月票据(定义见本文件)、第一留置权信贷便利(定义见本文件)和欧洲投资银行定期贷款(定义见本文件)的每一份契约都包含对产生额外债务的限制,但这些限制受到一些资格和例外情况的限制,在某些情况下,为遵守这些限制而产生的债务,包括有担保债务,可能是巨大的。将额外债务增加到目前的债务水平可能会加剧上述与杠杆相关的风险。有关我们负债的更多信息,请参看第一部分第5项,“经营和财务审查与前景—— B.流动性和资本资源——信贷来源。”

为了偿还我们的债务和其他义务,我们将需要大量现金。我们产生现金的能力取决于许多因素,其中一些因素可能超出我们的控制范围。

我们支付债务和为债务再融资以及为营运资金需求和计划资本支出提供资金的能力将取决于我们未来产生现金的能力。由于经济状况变化、竞争加剧或我们无法控制的其他事件导致我们的经营现金流大幅减少,可能会增加对额外或替代流动性来源的需求,并可能对我们的业务、财务状况、经营业绩、前景以及我们偿还债务和其他义务的能力产生重大不利影响。如果我们无法偿还债务,我们将被迫采取替代策略,其中可能包括减少资本支出、出售资产、重组或为我们的债务再融资或寻求额外的股权资本等行动。我们无法向您保证,这些替代策略中的任何一种都可以在令人满意的条件下实施,如果有的话,或者它们将产生足够的资金来支付我们的债务所需的款项。

此外,我们在第一留置权信贷便利下的借款采用浮动利率,使我们面临利率风险。如果利率提高,即使借款金额保持不变,我们对浮动利率债务的偿债义务也会增加,我们的净收入也会减少。

我们无法向您保证,我们的业务将从运营中产生足够的现金流,或者未来的借款将根据第一留置权信贷便利或以其他方式提供给我们,其金额足以使我们能够支付我们的债务或为我们的其他流动性需求提供资金。我们可能需要在此类债务到期时或之前对我们的全部或部分债务进行再融资。我们无法向您保证,我们将能够以商业上合理的条款或根本无法为我们的任何债务再融资,包括第一留置权信贷便利、2019年票据、2021年票据、2024年4月票据、2024年12月票据和欧洲投资银行定期贷款。有关我们负债的更多信息,请参看第一部分第5项,“经营和财务审查与前景—— B.流动性和资本资源——信贷来源。”

6

我们债务协议中的契约在许多方面限制了我们的业务。

管理我们的债务和适用于我们的其他财务义务的协议包含各种契约,但有惯常的警告,这些契约限制了我们的能力和/或我们受限制的子公司的能力,其中包括:

| ● | 对他人的义务产生或承担留置权或额外债务或提供担保; |

| ● | 发行可赎回股票和优先股; |

| ● | 向Grifols股东支付股息或进行分配或赎回或回购股本; |

| ● | 预付、赎回或回购债务; |

| ● | 进行贷款、投资和资本支出; |

| ● | 订立限制我们受限制附属公司分派的协议; |

| ● | 出售我司子公司资产和股本; |

| ● | 与关联公司进行某些交易;和 |

| ● | 与另一个人合并或合并,或将我们几乎所有的资产出售给另一个人。 |

违反这些契约中的任何一项都可能导致我们债务协议项下的违约。一旦发生违约事件,相关债权人可以选择宣布债务协议项下的所有未偿金额立即到期应付,就第一留置权信贷便利而言,2024年12月票据、2024年4月票据、2021年票据、2019年票据和欧洲投资银行定期贷款终止所有提供进一步信贷的承诺。如果我们无法偿还这些金额,相应的债权人可以对授予他们的抵押品进行担保,以确保该债务。我们已将很大一部分资产作为第一留置权信贷便利、欧洲投资银行定期贷款、2019年票据、2024年4月票据和2024年12月票据的抵押品。如果我们现有债务下的各自债权人加速偿还借款,我们可能没有足够的资产来偿还我们的债务。

我们履行财务义务的能力部分取决于我们从子公司获得股息和其他分配的能力。

我们的主要资产是我们在运营子公司中持有的股权。因此,我们依赖子公司的股息和其他分配来产生必要的资金来履行我们的财务义务,包括支付我们未偿债务的本金和利息。我们的子公司可能无法从运营中产生足够的现金,以使我们能够就我们的债务支付本金和利息,或者可能有优先股息,这些股息要求在向我们支付任何股息之前支付。例如,就我们在美国的单采血浆子公司Biomat USA,Inc.(“Biomat USA”)和Biomat Newco Corp(“Biomat Newco”)而言,如果股息由其各自的股东宣布,那么GIC投资者(定义见本第一部分第4项,“公司信息— A.公司的历史和发展——重要里程碑”)将有权获得优先股息。此类股息相当于Biomat USA(就其10股优先股)和Biomat Newco(就其9股优先股)每年各自支付的每股4,168,421.05美元,并附带额外权利以及包括赎回权和每股52,105,263.16美元的清算优先权。见第一部分第5项,“经营和财务审查与前景—— A.经营成果——影响我们财务状况和经营成果的因素——处置—— Biomat交易。”

7

此外,我们的子公司向我们支付的任何股息、分配、贷款或垫款可能会受到股息限制,或者就外国子公司而言,根据适用的当地法律和我们子公司经营所在司法管辖区的货币转移限制,可能会受到汇回收益的限制。此外,我们的子公司向我们支付的款项将取决于我们子公司的收益。根据我们的债务条款,我们的子公司被允许产生可能限制这些子公司向我们付款的额外债务。我们无法向您保证,关于我们子公司当前和未来债务的协议将允许这些子公司向我们提供足够的现金,以在到期时为我们的债务支付资金。

我们的子公司在法律上与我们不同,并且,除了为某些债务提供担保的现有和未来的子公司外,我们没有义务(或有义务或其他)支付我们的债务到期金额或向我们提供资金以进行此类支付。

我们与关联方进行交易,此类交易存在可能对我们产生不利影响的利益冲突。

我们向关联方采购商品和服务、向关联方销售产品以及以其他方式与关联方进行其他交易。这些关联方交易产生了与我们和我们的管理层有关的利益冲突的可能性,包括:

| ● | 我们的高级管理人员、执行官和与关联方负有责任的董事可能意识到某些适合向我们以及此类其他关联方介绍的商业机会,并可能向此类其他方介绍此类商业机会; |

| ● | 我们的高级管理人员、执行人员和与关联方负有责任的董事可能对其他实体负有重大责任,并花费大量时间服务于其他实体,在分配时间方面可能存在利益冲突; |

| ● | 此类冲突可能导致我们管理层中的个人寻求将其经济利益或某些相关方的经济利益推进到我们之上;和 |

| ● | 关联交易产生的利益冲突的出现,可能会损害我们投资者的信心。我们的审计委员会定期审查这些交易。尽管进行了这些审查,但利益冲突可能会对我们的业务、财务状况和经营业绩产生不利影响。 |

有关我们的关联交易的更多信息,请参阅本第一部分第7项,“主要股东和关联交易—— B.关联交易”以及本年度报告表格20-F中包含的我们经审计的综合财务报表附注31。

8

根据美国证券交易委员会的规则和条例,我们是一家外国私人发行人,因此,根据1934年《证券交易法》,我们不受多项规则的约束,并且被允许向美国证券交易委员会提交的信息少于在美国注册成立的公司。

作为经修订的1934年《证券交易法》或《交易法》规定的外国私人发行人,我们豁免遵守《交易法》规定的某些规则,包括《交易法》第14节规定的代理规则,这些规则对代理征集规定了某些披露和程序要求。此外,我们不需要像根据《交易法》注册证券的美国公司那样频繁或迅速地向美国证券交易委员会或SEC提交定期报告和财务报表;我们不需要提交根据美国公认会计原则编制的财务报表;我们也不需要遵守SEC法规FD,这对选择性披露重大非公开信息施加了某些限制。此外,我们的高级职员、董事和主要股东在买卖我们的A类股或B类股方面不受《交易法》第16条或《交易法》规则的报告或短期利润回收条款的约束。因此,您收到的关于我们的信息可能少于您收到的关于一家在美国注册成立的公司的信息,并且根据美国联邦证券法获得的保护可能少于您在一家在美国注册成立的公司获得的保护。如果我们在未来某个时候失去了作为外国私人发行人的地位,我们将不再受此类规则的豁免,除其他外,我们将被要求提交定期报告和财务报表,就好像我们是一家在美国注册成立的公司一样。满足这些额外监管要求所产生的成本可能是巨大的。

此外,根据NASDAQ Stock Market LLC(“NASDAQ”)上市规则(“NASDAQ上市规则”),作为外国私人发行人,我们可以选择遵循我们本国的惯例,以代替NASDAQ上市规则5600系列的公司治理要求,但根据NASDAQ上市规则5615(a)(3)的规定需要遵守的规则除外。在纳斯达克上市规则5615(a)(3)允许的范围内,我们选择遵循西班牙的做法,以代替纳斯达克上市规则5600系列的要求。见第二部分“公司治理”项目16.g。

世界各地的军事冲突,以及全球对此的反应,可能会对我们的业务和运营结果产生不利影响。

发生不可预见或灾难性事件,包括地缘政治和其他经济或政治状况或事件,例如2022年以来俄罗斯和乌克兰之间的军事冲突、2023年10月以色列发生恐怖袭击后加沙持续冲突以及随后发生的伊朗和以色列之间的冲突,目前,根据其规模,这些冲突可能对国家和区域经济造成不同程度的破坏,并可能导致我们的业务中断。例如,为应对俄乌军事冲突,美国、英国、欧盟等对俄罗斯和俄罗斯某些个人和实体实施了新的重大制裁和出口管制。这场冲突还导致了全球市场的大幅波动和混乱。

无法预测这些冲突的长期影响,其中可能包括但不限于进一步制裁、经济和政治稳定的不确定性、通货膨胀率上升和能源价格进一步上涨、供应链挑战以及对货币汇率和金融市场的不利影响。此外,针对这些或任何其他未来冲突的制裁已经导致或可能导致网络攻击的威胁增加,这可能对我们的IT系统、我们的网络和我们的服务产品的安全以及我们数据的保密性、可用性和完整性构成风险。截至目前,乌克兰、加沙以及伊朗和以色列之间的冲突并未直接影响我们的业务运营,但我们无法确定此类冲突不会影响现有和潜在客户,并对我们未来的运营产生不利影响。

根据美国证券法,送达诉讼程序和执行民事责任的能力可能受到限制。

我们是一家根据西班牙法律组建的公司,我们的许多子公司也在美国境外注册成立。我们的资产和子公司的资产的很大一部分位于美国境外。此外,我们几乎所有的董事和高级管理人员以及我们某些子公司的高级管理人员和董事都是美国以外国家的国民或居民,这些人的全部或大部分资产位于美国境外。因此,投资者可能难以在美国境内就根据1933年《证券法》(“证券法”)产生的事项向我们或我们的某些子公司或其董事或高级管理人员送达诉讼程序,或根据《证券法》规定的民事责任对他们执行美国法院的判决。也可能难以在美国就对这些人或对我们或我们的某些子公司作出的任何判决进行全面追偿。

9

此外,对于仅基于美国证券法的原始诉讼,或执行美国责任法院判决的诉讼在西班牙的可执行性存在疑问。如果在西班牙境外获得判决,并努力在西班牙境内执行判决,西班牙法院是否会同意承认并执行外国判决存在一定疑问。因此,即使您在美国法院获得了有利的判决,您也可能会被要求在西班牙重新提起索赔诉讼。

我们是一家跨国企业,在众多税务管辖区开展业务。

我们受制于我们经营所在司法管辖区不断演变和复杂的税法,并定期就税务相关事项获得建议。在确定我们的税务负债时需要作出重大判断,我们的纳税申报表定期由各税务机关审查。我们定期评估这些检查产生结果的可能性,以确定我们对税务或有事项的应计是否充足;然而,由于税务事项的复杂性,任何税务事项的最终解决可能会导致支付高于或低于应计金额。此外,我们可能会受到税法变化的影响,包括税率变化、新税法以及国内外司法管辖区以及司法管辖区之间修订的税法解释,包括欧盟的影响,这可能会对我们的税务费用和/或税收余额产生重大不利影响,税收政策的变化可能会对我们的业务产生重大不利影响。此外,我们全球业务的一体化性质可能会导致不同国家的税收当局对在个别国家征税的利润提出相互矛盾的主张,包括与我们的子公司就公司间交易相互收取的价格有关的潜在争议,即所谓的转让定价。此外,现有或未来的行政命令或有关关税的法律的其他变化,包括美国行政当局和国会、欧盟和/或中国可能会对我们的业务、财务状况和经营业绩产生不利影响。有关关税的法律的任何变化对我们业务的影响(如果有的话)将取决于对贸易施加的具体限制,包括此类关税的生效日期和持续时间、此类关税所涵盖的司法管辖区、此类关税的数量以及其他司法管辖区征收的潜在报复性关税。任何这些风险的发生都可能对我们的业务、财务状况和经营业绩产生重大不利影响。

特别是,经济合作与发展组织(“OECD”)引入了一个关于税基侵蚀和利润转移的新的包容性框架(BEPS 2.0),其中包含一个双支柱解决方案,以应对经济数字化带来的税收挑战。这些变化目前正由世界各地的税务机关逐步实施,代表着对国际税收框架的根本性改变。支柱一提供了一项新的关联标准/征税权,将一部分无形/剩余利润直接分配给市场辖区,但仅限于最大和最赚钱的公司。第二支柱规定了全球最低征税水平(15%),为司法管辖区之间的税收竞争确立了下限。自经合组织包容性框架出台以来,已有130多个国家认可该框架,欧盟成员国正式通过了欧盟的第二支柱指令。然而,美国可能会对适用全球最低税提出质疑,并可能对适用或将适用全球最低税的司法管辖区(包括欧盟)的公司征收报复性税或采取其他报复行动。

截至本年度报告发布之日,某些欧盟成员国已开始将该指令转化为法律,但执行日期各不相同。虽然我们预计第二支柱不会对我们的税收提供或有效税率产生实质性影响,但第二支柱可能会导致我们经营所在的某些司法管辖区的补税,我们将继续监测不断变化的税收立法。根据最终规则,我们可能会面临增加税务和会计披露的要求。更多信息,见本年度报告所载经审计综合财务报表附注4(q)和28。

包括美国、欧盟和/或中国在内的全球潜在贸易争端和互惠关税的意外结果可能会对我们的业务造成影响。

我们的业务使我们面临来自美国、欧盟中国或其他国家的贸易保护主义加剧对我们的业务产生不利影响的风险。面对外国进口,各国政府可能会转向贸易壁垒,以保护或重振本国产业。对进口的限制,包括以关税的形式,可能会对全球贸易产生重大影响,并间接影响对我们产品的需求。我们所服务的市场中的贸易保护主义可能会导致出口商品的成本、交付商品所需的时间长度以及与出口商品相关的风险增加,从而导致出口商品量和对进口产品的需求下降,包括我们的血浆衍生疗法。由于许多产品的全球供应链具有相互关联的性质,这些政策可能会影响未直接征收或被征收关税的国家的进出口。

10

美国与包括欧盟成员国和中国在内的其他国家在贸易和其他问题上的紧张关系仍然很高。美国总统特朗普领导的新一届政府对包括欧盟和中国在内的多种商品实施了广泛的关税,这导致并可能继续导致包括中国和欧盟在内的其他国家的报复性关税。新政府广泛使用关税作为政策工具,给美国与中国、欧盟、加拿大、墨西哥和其他出口国之间的未来关系带来了重大不确定性,包括在贸易政策、条约、政府法规和关税方面,并引发了对贸易战可能延长的担忧。保护主义事态发展,或对其可能发生的看法,可能对全球经济状况产生重大不利影响,并可能显着减少全球贸易,特别是美国与其他国家,包括中国和欧盟国家之间的贸易,这可能对我们的业务、经营业绩和财务状况产生不利影响。任何新的或增加的贸易壁垒或贸易限制,包括由于美国或其他国家征收的关税,都可能对我们的业务、经营业绩和财务状况产生不利影响。

对墨西哥国民越境进入美国捐献血浆的能力的限制可能会扰乱我们的血浆供应,并对我们的财务业绩产生重大不利影响。

我们严重依赖于保持持续和不间断地获得美国来源的血浆(通过血浆置换术获得),这是我们血浆衍生产品的主要原材料。我们的血浆采集过程取决于捐赠者到达我们遍布全国的血浆采集中心网络并同意捐赠血浆。

我们在美国收集的血浆中,有很大一部分来自跨越美墨边境的捐献者,他们在加州、德克萨斯州和亚利桑那州等边境州的血浆采集中心进行捐赠。任何限制或政策变化或任何其他限制或阻止持有有效美国签证的墨西哥国民为此目的进入美国的问题都可能对我们收集足够血浆以满足生产需求的能力产生重大影响。多年来,美国当局实施或提出了各种可能限制跨境旅行的措施,包括改变签证政策、旅行禁令或增加边境检查站的执法行动。如果实施或收紧任何新的或现有的限制,它们可能会显着减少可用的捐献者池,并扰乱我们的血浆采集业务。血浆供应减少可能导致更高的采集成本、对替代来源的依赖增加或潜在的供应短缺,所有这些都可能对我们的收入和盈利能力产生不利影响。例如,在新冠疫情期间,美国关闭了美墨边境,这阻止了个人越境进入美国并在我们的血浆采集中心捐献血浆,从而大大减少了血浆捐赠的数量。边境关闭和旅行禁令或限制可能会限制捐赠者到达我们的血浆采集中心的能力,并减少我们的血浆供应。

如果我们无法获得足够数量的来源等离子体,我们可能无法找到具有成本效益的替代等离子体来源,我们维持等离子体衍生产品当前制造水平的能力将受到限制。此外,供应的任何减少都可能影响我们满足患者需求和合同义务的能力,可能导致声誉损害或监管审查。因此,我们可能会遇到净收入或利润率大幅下降、客户流失、我们作为等离子衍生产品可靠供应商的声誉受到负面影响或我们的生产增长计划大幅延迟。任何对我们血浆供应链的重大中断都可能对我们的业务、财务状况和经营业绩产生重大不利影响。

我们经营所在国家(包括加拿大和美国)的移民法变化可能会影响我们将具有特定制造和IT专业知识的员工派往外国地区以建设或升级某些基础设施的能力。

我们在组织的关键部分高度依赖技术人才,我们在招聘、培训和留住合格人员方面投入巨资。我们业务的成功取决于我们吸引和留住有才华和经验丰富的专业人士的能力,以及在世界各地动员他们以满足我们增长需求的能力,包括在世界各地建造新设施和升级现有基础设施。

11

法律、法规和习俗,包括我们主要市场美国和加拿大的立法和惯例,可能会限制我们吸引、激励和留住所需水平的合格人员的能力。一些国家和非政府组织最近表达了对离岸外包与国内就业机会流失之间的关联的担忧。很难预测可能影响移民法的政治和经济事件,或者它们可能对我们的制造和技术专业人员获得或更新工作签证产生的限制性影响。我们经营所在国家的移民法律可能会发生立法变化,以及由于政治力量和经济状况而导致适用和执行标准的差异。改变移民法以限制国内公司在国际上外包服务、限制某些工作签证的可用性或在我们经营的关键市场增加签证费用可能会影响我们及时为项目配备人员的能力,并对我们的盈利能力产生负面影响。

除了呼吁修改有关接纳高技能临时和长期工人的美国移民法外,美国联邦和/或州一级可能会颁布限制外包的立法。由于我们的大部分业务中心都在美国各地,美国移民法的修改可能会使我们更难为我们的员工获得所需的非移民工作授权,从而使我们能够竞争并为我们在美国的客户提供及时且具有成本效益的服务,这反过来可能会对我们的收入和经营盈利能力产生不利影响。此外,如果移民或签证法律法规的立法或行政变更损害了我们的招聘流程或项目,涉及非其工作所在国公民的人员,我们的国际扩张和我们的总体业务可能会受到重大不利影响。如果我们不能有效地增加和留住员工,我们实现战略目标的能力将受到不利影响,我们的业务和增长前景将受到损害。

与公司和我们业务相关的风险

我们的制造过程很复杂,涉及可能容易受到污染和产量变化的生物中间体。等离子和等离子衍生产品很脆弱,对等离子或等离子衍生产品的不当处理可能会对我们的运营产生不利影响。

血浆是一种容易受到损害和污染的原材料,可能含有人类病原体,其中任何一种都会使血浆不适合进一步制造。例如,我们或第三方供应商对血浆的污染或不当储存可能要求我们销毁我们的一些原材料。如果不合适的等离子体在释放到我们的制造工艺之前未被识别和丢弃,则可能需要丢弃由该等离子体制成的中间产品或成品,或召回任何释放到市场的成品,从而导致计入已售商品的成本。

我们血浆制品的制造是一个极其复杂的分馏(将血浆分离成成分蛋白)、纯化、灌装和精加工的过程。由于我们的一项或多项产品测试、制造、过程控制和质量保证过程的失败,我们的产品可能会变得不可发布或无法满足我们的规格。我们可能会检测到以下情况:未按照我们的制造程序生产未释放的产品或我们生产过程中使用的血浆未按照美国食品药品监督管理局(“FDA”)和其他国家类似监管机构执行的现行良好营销规范(“cGMP”)法规或其他类似法规的合规方式收集或储存,这可能会导致我们确定受影响的产品不应被释放,因此应被销毁。

一旦我们制造了我们的等离子体衍生产品,他们必须小心处理并保持在适当的温度。我们未能,或供应、运输或分销我们产品的第三方未能妥善照顾我们的血浆衍生产品,可能要求销毁此类产品。

虽然由于血浆、我们的工艺和我们的产品的复杂性,我们预计会在正常业务过程中注销少量在制品库存,但意外事件可能会导致注销和其他成本大大超出我们的预期。此类冲销和其他成本可能会导致我们的盈利能力出现重大波动。此外,我们的产品受到污染可能会导致与我们开展业务的投资者、消费者或其他第三方对我们的制造程序的可靠性失去信心,这可能会对我们的销售和利润产生不利影响。此外,在不知情的情况下分销的有缺陷或受污染的产品可能会导致患者伤害,威胁我们产品的声誉,并使我们面临产品责任损害赔偿和索赔。

12

由于血浆的性质,我们收集或购买的用于分馏的血浆的生物学特性会发生变化,这可能会导致所需馏分的可获得产量出现波动,即使遵循了cGMP规定。由于产能限制,较低的产量可能会限制我们等离子体衍生产品的生产。如果此类产量较低的批次血浆影响生产时间延长,可能会减少我们可以营销的产品总量并增加我们的销售成本,从而降低我们的盈利能力。

我们制造中间免疫分析抗原和抗体来筛选人捐献的血液和血液制品也是一个复杂的生物过程,存在实质性的生产风险。这些过程通常涉及上游或发酵过程和下游或纯化过程。由于在上游过程中,我们处理活细胞,我们可能会面临不想要的细胞的污染,这最终会转化为低产量。一般来说,产量也会受到在这个发酵步骤中添加到反应器中的不同营养成分的很大影响。同样,在纯化步骤中,由于树脂成分差、设备故障或程序错误,我们可能会面临低产率。

一旦我们的产品获得批准并上市,我们必须持续监测它们是否有迹象表明它们的使用可能会导致严重和意想不到的副作用,这可能会危及我们的声誉和我们继续营销我们的产品的能力。我们还可能被要求进行批准后临床试验,作为许可产品的条件。

至于所有医药产品,使用我们的产品有时会产生不良副作用或不良反应或事件(统称为“不良事件”)。在大多数情况下,这些不良事件是已知的,预计会以某种频率发生,并在产品的标签中进行了描述。我们的一些产品的已知不良事件包括过敏或过敏反应,包括休克和感染因子的传播。此外,使用某些产品有时会产生额外的不良事件,详见下文。

| ● | 白蛋白的使用有时会产生以下不良事件:高血容量、循环超负荷、肺水肿、过多的水分和过敏表现,包括荨麻疹、寒战、发热和呼吸、脉搏和血压的变化。 |

| ● | 凝血因子IX的使用有时会产生以下不良事件:诱导中和抗体;血栓栓塞,包括心肌梗死;弥散性血管内凝血;静脉血栓形成和肺栓塞;以及,在免疫耐受诱导的治疗情况下,肾病综合征。 |

| ● | 使用抗血友病凝血因子VIII有时会产生以下不良事件:诱导中和抗体、血栓栓塞事件和溶血性贫血或溶血。 |

| ● | 使用免疫球蛋白有时会产生以下不良事件:恶心、呕吐、乏力、发热、僵硬、注射部位反应、过敏或过敏反应、无菌性脑膜炎、关节痛、背痛、头晕、头痛、皮疹、瘙痒、荨麻疹、溶血或溶血性贫血、高蛋白血症、血清粘度增高和低钠血症、心肌梗死、中风、肺栓塞和深静脉血栓形成等血栓栓塞反应、输血相关的急性肺损伤和肾功能不全和急性肾功能衰竭。 |

| ● | 使用抗乙肝免疫球蛋白有时会产生以下不良事件:心肌梗塞、中风、肺栓塞和深静脉血栓等血栓栓塞反应、无菌性脑膜炎、溶血性贫血或溶血和急性肾功能衰竭。 |

| ● | Koate的使用®-DVI,我们在美国独家授权给Kedrion S.P.A,一家根据意大利法律组建的公司,有时会产生以下不良事件:过敏反应、手臂、耳朵和面部刺痛、视力模糊、头痛、恶心、胃痛和紧张不安的感觉。 |

| ● | Prolastin的使用®,Prolastin®-C,alpha-1蛋白酶抑制剂,或A1PI,有时会产生以下不良事件:呼吸困难、心动过速、皮疹、胸痛、寒战、流感样症状、超敏反应、低血压和高血压。 |

13

此外,使用我们的产品可能与严重和意外的不良事件有关,或与比预期频率更高的不太严重的反应有关。当我们的产品用于重症患者人群时,这一点可能尤其正确。当这些突发事件被报告给我们时,我们必须进行彻底的调查,以确定产品安全的因果关系和影响。这些事件还必须具体向适用的监管机构报告。如果我们的评估得出结论,或者监管机构认为,存在与该产品相关的不合理风险,我们将有义务撤回该产品的受影响批次。此外,由新产品引起的意外不良事件可能只有在广泛使用该产品后才会被确认,这可能会使我们面临产品责任风险、监管机构的执法行动以及对我们声誉的损害。

一旦我们生产出产品,医生将负责按照我们的指示开具和管理产品以及标签上描述的适应症。然而,医生为未经批准、标签外、用途或以与我们的指示或标签不一致的方式开出我们的产品并不罕见。如果此类标签外使用和背离我们的管理指示变得普遍并产生诸如功效降低或其他不良影响等结果,我们的产品在市场上的声誉可能会受到影响。

我们继续制造和分销我们的产品的能力取决于我们在我们的设施中继续遵守cGMP法规。

我们产品的制造过程受详细的书面程序和政府法规的约束,其中规定了血液、血液制品和其他产品的cGMP要求。我们的质量运营部门监控这些程序和法规的遵守情况,以及材料、制造中间体和最终产品符合其规格的情况。不遵守既定程序或规定,或不符合规范,可能要求拒绝和销毁产品或材料。

我们对cGMP法规的遵守情况和我们质量体系的有效性通过FDA和其他国家类似监管机构对我们设施的检查进行定期评估。如果在检查中发现了缺陷,我们必须采取行动纠正这些缺陷,并向监管部门证明我们的纠正是有效的。如果注意到严重缺陷或如果我们无法防止再次发生,我们可能不得不召回产品或暂停运营,直到可以实施适当的措施。我们还被要求向FDA和其他国家的类似监管机构报告某些偏离程序的情况,即使我们确定这些偏离并不重大,这些监管机构也可能要求我们采取类似措施。由于cGMP反映了不断发展的标准,我们需要定期更新我们的制造工艺和程序以符合cGMP。这些变化可能导致我们在不提高我们的盈利能力或产品安全性的情况下产生成本。例如,可能需要更敏感的检测分析(如果可以获得),或者现有程序或过程可能需要重新验证,所有这些都可能是昂贵和耗时的,并且可能会延迟或阻止产品的制造或新产品的推出。

制造工艺的变更,包括产品制造地点的变更或第三方制造商的变更,可能需要FDA或其他监管机构根据cGMP法规对制造工艺和程序进行事先审查和批准或重新验证。

要在我们的升级设施完成后验证我们的制造流程和程序,我们必须证明升级设施的流程和程序与我们其他设施目前的流程和程序具有可比性。为了提供这样的比较分析,现有流程和我们期望在我们的升级设施中实施的流程都必须符合我们期望的升级完成时的现行监管标准。此外,包括cGMP法规在内的监管要求不断演变。未能调整我们的运营以符合适用监管机构制定和解释的新标准将产生合规风险,可能会损害我们维持正常运营的能力。

包括FDA和欧洲药品办公室(“EMA”)在内的监管机构定期检查我们的设施,以评估持续遵守cGMP的情况。如果FDA、EMA或其他监管机构发现我们的设施不合规,我们正在进行的运营或扩张计划将受到不利影响。

14

我们的血浆供应出现重大中断,包括由于宏观经济状况、大流行病或移民政策和执法的变化,可能会对我们的业务和增长计划产生重大不利影响。

我们的大部分收入依赖于我们获得美国来源的血浆(通过血浆置换术获得),这是我们血浆衍生产品的主要原材料。我们增加收入的能力在很大程度上取决于增加获得血浆的机会。如果我们无法获得足够数量的来源等离子体,我们可能无法找到具有成本效益的替代等离子体来源,我们维持等离子体衍生产品当前制造水平的能力将受到限制。因此,我们可能会经历净收入或利润率的大幅下降、客户流失、我们作为等离子衍生产品可靠供应商的声誉受到负面影响或我们的生产增长计划大幅延迟。

我们目前的业务计划设想增加血浆衍生产品的生产,这取决于我们维持和/或增加血浆收集或提高产品产量的能力。维持和/或增加血浆收集的能力可能会受到限制,我们的血浆供应可能会受到干扰,或者血浆成本可能会大幅增加,原因有很多,包括:

| ● | 捐款池减少。 |

| ● | 包括美国在内的大多数等离子衍生产品最大市场的监管机构限制在制造等离子衍生产品时使用从特定国家和地区收集的血浆。例如,上世纪90年代初爆发的变异克雅氏病,即疯牛病,导致美国暂停使用基于在英国旅行、居住或输血以及对血液制品安全性的担忧而从某些人那里收集的血浆,这导致国内外对血浆收集和检测的监管加强,并取消了特定人群在供体库中的资格,显着减少了潜在供体库。这一暂停在2022年才被解除。新病毒毒株的出现可能会进一步减少潜在的供体库。过去几年,由于行动受限等原因,新冠肺炎大流行也对我们的血浆采集量产生了不利影响。 |

| ● | 宏观经济状况的变化可能会影响捐助者的数量。例如,过去几年在美国,在新冠疫情期间向家庭发放的政府刺激计划的实施产生了双管齐下的效果,既减少了个人捐献血浆的经济激励,也阻碍了我们在血浆采集中心维持适当劳动力水平的能力。其他宏观经济因素,如未来美国通胀和利率均显著下降,可能导致个人获得更便宜债务的机会增加,从而降低他们捐赠血浆的经济动机; |

| ● | 某些移民政策和执法的变化可能会损害我们的部分血浆供应。见“—限制来自墨西哥的有效美国签证持有者越境进入美国捐献血浆的能力可能会扰乱我们的血浆供应,并对我们的财务业绩产生不利影响。” |

| ● | 监管要求。见“——我们的单采血浆中心的运营中断将导致我们变得供应受限,我们的财务业绩将受到影响。” |

| ● | 血浆供应来源。近年来,随着血浆衍生物制造商不断收购血浆采集中心,行业内出现了垂直整合。血浆供应的任何重大中断或血浆需求的增加都可能要求我们从替代来源获得血浆,而这些来源可能无法及时获得。 |

15

我们的单采血浆中心运营中断将导致我们受到供应限制,我们的财务业绩将受到影响。

为了使血浆用于我们产品的制造,收集血浆的个别中心必须获得我们销售我们产品的那些国家的监管机构的许可和批准,例如FDA和EMA。当新的单采血浆中心启用时,必须在FDA、EMA和其他适用监管机构批准后对其进行持续检查,以确保其符合cGMP和其他监管要求,这些监管要求可能会发生变化。虽然我们认为我们的中心及时遵守不断变化的要求,但不断变化的要求所必需的合规努力可能会增加我们的成本。不能令人满意的检查可能会阻止新的中心获得运营批准,或者可能会导致现有批准被暂停或撤销。

单采血浆中心要保持其政府批准运营,其运营必须继续符合cGMP和其他监管要求。如果我们确定某单采血浆中心在收集血浆方面不符合cGMP和其他监管要求,我们可能无法使用并可能最终销毁从该中心收集的血浆,这将被记录为货物成本费用。此外,如果在受影响的血浆与来自其他来源的合规血浆汇集后发现血浆采集过程中的违规行为,整个血浆池、在制品中间材料和最终产品都可能受到影响。因此,我们可能会经历重大的存货减值准备和核销。

我们计划继续通过在我们的血浆采集中心收集以及通过选择性收购或改造和搬迁现有中心来获得我们的血浆供应,以用于我们的制造过程。这一战略取决于我们是否有能力成功整合新的中心,是否有能力为任何尚未获得FDA或其他监管机构批准的中心获得FDA和其他必要的批准,是否有能力在所有中心维持符合cGMP的环境,以及是否有能力为我们的中心吸引捐助者。

我们提高和提高单采血浆中心生产效率的能力可能受到以下因素的影响:(i)我们经营单采血浆中心的选定地区的经济环境和人口变化;(ii)竞争性中心进入我们经营的地区;(iii)我们对个别地区的人口潜力判断错误,我们预计这些地区将增加产量并吸引新的捐助者;(iv)与设施相关的意外挑战;(v)选定单采血浆中心的意外管理挑战;或(vi)政府对限制捐赠人口的政策或施加法规的意外变化这使得血浆捐赠变得繁重且具有限制性。

我们净收入的很大一部分历来来自我们的免疫球蛋白产品的销售,我们预计它们将继续占我们销售额的很大一部分。与这些产品有关的任何不利市场事件都可能对我们产生重大不利影响。

我们历来有很大一部分净收入来自我们的免疫球蛋白产品,包括我们的免疫球蛋白产品。于2024年及2023年,我们的静脉注射免疫球蛋白(“IVIG”)产品分别占我们净收入的约50.8%及48.5%。如果这些IVIG产品中的任何一种失去了可观的销售额,或者在市场上被大幅或完全取代,我们将失去我们净收入的重要和实质性来源。同样,如果任一Flebogamma®,Gamunex®-C/Gamunex®,xembify®或Prolastin®如果成为诉讼对象或政府不利裁决要求我们停止销售它,我们的业务可能会受到不利影响。尽管我们目前预计这些产品的销售额不会有任何显着下降,但显着下降可能是由于血浆采购和制造问题导致可供销售的产品可用性降低和市场条件不断变化。

16

我们面临着巨大的竞争。

我们面临着巨大的竞争。武田、CSL Behring、Kedrion Biopharma、Octapharma Plasma and Bio Products Laboratory Ltd.现在各自在美国都有10%液体IVIG产品。Octapharma和Bio Products Laboratory也都有5%液体IVIG产品。GC Biopharma推出其10% IVIG产品AlygloTM,于2024年推向美国市场,Argenx于2024年获得FDA批准,用于VYVGART HYtrulo(皮下),这是一种IVIG产品,用于治疗慢性炎症性脱髓鞘多发性神经病(“CIDP”)患者。这类产品是我们一些主要产品Flebogamma的直接竞争对手®,Gamunex®-C/Gamunex®或Xembify®.随着竞争加剧,由于许多客户对价格越来越敏感,我们的一些竞争对手对免疫球蛋白产品的价格打了折扣。如果客户要求更低价格的产品,我们可能会失去销量或被迫降低价格。

在肺病学的治疗领域,特别是α-1-抗胰蛋白酶增强疗法(“AAT”),我们面临着来自其他公司的竞争,例如福泰制药、Kamada、Mereo Biopharma、TERM3、AATEC Medical和Korro Bio研究和开发新型吸入式和重组AAT疗法,以及专注于α-1的基因疗法的潜力。此外,我们预计竞争加剧将来自于赛诺菲,因为该公司最近宣布预计将从Inhibrx收购与INBRX-101(一种优化的重组AAT增强疗法)相关的所有资产和负债。在α 1-蛋白酶抑制剂缺乏症领域,CSL的Respreeza®产品正在与我们的Prolastin产品竞争。我们现在和未来的竞争对手可能会增加他们的销量、降低他们的价格、改变他们的分销模式或改进他们的产品,从而对我们的产品销售和市场份额造成损害。此外,如果我们的A1PI患者基础的流失率加速超过我们的预测,我们的患者将会减少,销量也会下降。

我们的竞争对手也可能开发其他新疗法,例如小分子、重组产品、吸入产品、基因疗法或其他新疗法,用于我们的产品目前用于的适应症。重组因子VIII和因子IX产品,目前可在美国和欧洲获得并广泛使用,在治疗A型和B型血友病方面与我们的血浆衍生产品竞争,并被许多人认为具有较低的疾病传播风险。额外的重组产品和新的小分子,有些具有延长的半衰期,与我们的产品竞争并减少了对我们产品的需求。Genetech的Hemlibra,一种用于控制A型血友病患者出血的非血浆产品,是血友病市场的另一个竞争者。使用Hemlibra是使用血浆衍生和重组因子VIII的重大竞争风险。此外,许多新的基因疗法已被批准,更多的正在开发用于治疗血友病,这可能会进一步与我们现有的血浆衍生疗法竞争。

此外,当我们正在研究使用白蛋白的其他适应症时,这些新的可能性被以下事实所抵消:在我们应用它的主要应用中,白蛋白的使用有竞争对手的替代品,作为血浆扩容器。

我们只是生产用于治疗遗传性肺气肿患者的α-1抗胰蛋白酶的众多公司之一,我们的竞争对手不断开发新产品,包括吸入式、基因疗法、重组或其他新的各种给药方法用于这种疗法。此外,其他公司正在开发新的治疗方法,例如基因疗法、吸入式和重组产品,尽管围绕这类新疗法的潜在安全性和有效性存在不确定性,但它们增加了我们的竞争水平。

推出获批用于替代给药途径的产品,包括皮下给药,也可能对我们产品的销售产生不利影响。例如,CSL Behring和Takeda推出了20%浓度的人免疫红蛋白制剂,用于治疗需要抗体替代的人群,而Takeda有一种免疫球蛋白,具有重组人透明质酸酶,适用于治疗成人原发性免疫缺陷(“PL”)。尽管我们获得了FDA对类似浓度和给药途径的批准,但随着其他参与者继续在这一不断扩大的治疗领域开展业务,竞争水平仍然显着并呈上升趋势。

其他公司正在开发不同的疗法,用于治疗目前使用我们的免疫球蛋白治疗的自身免疫性疾病和其他疾病。如果增加使用VIII因子、IX因子、白蛋白、α-1或免疫球蛋白的替代产品,使得生产我们的血浆衍生产品不经济,或者如果进一步的技术进步改善了这些产品或为我们的血浆衍生产品创造了其他有竞争力的替代品,我们的财务状况和经营业绩可能会受到重大不利影响。我们预计未来将面临来自生物仿制药产品的更大竞争,这可能会进一步对我们的财务业绩产生不利影响。

17

我们目前没有销售治疗性重组产品。我们的管道中有额外版本的A1PI,但我们不能确定这些产品中的任何一个将来会被批准或销售。此外,我们正在开发免疫球蛋白领域的其他潜在创新。然而,我们不能确定我们将成功开发这些产品用于许可的商业用途。因此,我们的产品供应可能仍然是血浆衍生的,即使我们的竞争对手提供竞争性重组产品。

我们面临着来自拥有更多金融资源的公司的竞争。

我们在竞争激烈的市场开展业务。我们的主要竞争对手包括武田、CSL Behring、Argenx和Octapharma。我们的一些竞争对手拥有比我们大得多的财政资源。因此,他们或许可以将更多的资金用于研发和新的生产技术,以及推广他们的产品和业务。这些竞争对手也可能能够在更长时间内维持故意大幅降低其产品或服务的价格。竞争对手开发同类或优势产品或增加定价竞争可能会导致我们的净收入减少或我们的利润率下降。

我们产品生产的技术变革可能需要对创新、数字化转型和新技术进行大量投资,这可能会使我们的生产过程变得不经济,并削弱我们在我们经营所在行业的竞争力。

我们的等离子衍生物、诊断和生物用品产品的生产具有技术快速变化、医疗进步、不断变化的消费者要求、较短的设备生命周期、不断变化的监管要求和不断发展的行业标准等因素的特点。近年来,技术进步加速了变革,未来的技术发展和医疗进步可能会使我们的生产过程变得不经济。我们的成功可能取决于我们增强当前技术的能力,包括通过使用人工智能工具,以及开发或获取新技术以跟上技术发展和不断发展的行业标准,同时响应客户需求的变化。这种创新努力可能需要我们投入大量资金来升级我们的设施,并以具有竞争力的价格开发我们的产品。

对新技术、流程和商业模式的额外投资使我们面临一定的风险和挑战,例如与公司战略不一致、人才资源和地域限制、财务资源限制以及适应我们无法控制的外部因素。这些风险和挑战有可能破坏实现数字化转型的全部收益,并削弱公司在我们经营所在行业内的竞争力。

我们利用人工智能,这可能会使我们承担责任或对我们的业务产生不利影响。

我们已经构建和整合,并可能在未来构建和整合与我们的业务、产品和服务相关的人工智能(“AI”)工具,包括旨在减少冷却工厂能源消耗和提高IVIG生产性能的AI。然而,利用人工智能存在重大风险,无法保证我们的使用将增强我们的产品或服务或产生预期结果。例如,人工智能算法可能存在缺陷、不足、质量差、反映不需要的偏见形式或包含其他错误或不足之处,其中任何一种都可能不容易被发现,这可能会损害对人工智能解决方案的接受,包括纳入我们产品和服务的解决方案。如果我们创建或使用的AI解决方案有缺陷、不准确或有争议,我们可能会招致运营效率低下、竞争损害、法律责任、品牌或声誉损害,或对我们的业务和财务业绩产生其他不利影响。此外,无法保证我们对人工智能的使用将成功地提高我们的运营效率或以其他方式产生我们预期的结果。

18

使用某些人工智能技术会产生知识产权风险,包括对专有知识产权的妥协和知识产权侵权。此外,我们预计将看到与人工智能使用和道德相关的政府和超国家监管不断增加,这也可能会显着增加该领域的研究、开发和合规负担和成本。例如,欧盟于2024年颁布的《人工智能法案》(“AI法案”)——世界上第一部综合性人工智能法律——对高风险人工智能系统的提供者和部署者规定了重大义务,并鼓励人工智能系统的提供者和部署者在开发和使用这些系统时考虑到道德原则。如果我们开发或使用受《AI法案》管辖的AI系统,则可能需要确保更高的数据质量、透明度和人工监督标准,以及遵守特定且可能造成负担且代价高昂的道德、问责制和行政要求。人工智能的快速发展将需要应用大量资源来设计、开发、测试和维护我们的产品和服务,以帮助确保人工智能按照适用的法律法规和以对社会负责的方式实施,并最大限度地减少任何真实或感知到的意外有害影响。我们的供应商可能会反过来将人工智能工具纳入他们自己的产品中,而这些人工智能工具的供应商可能无法满足现有或快速发展的监管或行业标准,包括隐私和数据安全方面的标准。此外,世界各地的不良行为者使用越来越复杂的方法,包括使用人工智能,从事涉及盗窃和滥用个人信息、机密信息和知识产权的非法活动。任何这些影响都可能损害我们的声誉,导致宝贵财产和信息的损失,导致我们违反适用的法律法规,并对我们的业务产生不利影响。

新病原体的发现可能会减缓我们的增长并对利润率产生不利影响。

新病原体的可能出现可能会引发对我们现有的灭活和生产方法的改变的需要,包括管理新的检测测试。这样的发展可能会导致生产延迟,直到新方法到位,以及增加的成本,可能不会轻易转嫁给我们的客户。

涉及我们的产品或我们分销的产品的产品责任索赔或产品召回和/或自愿撤回可能对我们的业务产生重大不利影响。

我们的业务使我们面临产品责任索赔的风险。我们面临与我们的候选产品在人体临床试验中的测试相关的产品责任风险的固有风险,以及当我们商业销售任何产品时的更大风险。如果我们不能成功地为我们的候选产品或产品造成伤害的索赔进行抗辩,我们可能会承担重大责任。无论案情或最终结果如何,赔偿责任索赔可能导致以下任何或所有情况:

| ● | 对我们的产品和我们可能开发的任何候选产品的需求减少; |

| ● | 损害我们的声誉; |

| ● | 临床试验参与者的退出; |

| ● | 为相关诉讼辩护的费用; |

| ● | 向试验参与者或患者提供大量金钱奖励; |

| ● | 收入损失;和 |

| ● | 无法将我们可能开发的任何产品商业化。 |

与许多等离子分馏器一样,我们一直并可能在未来涉及与我们的产品有关的产品责任或相关索赔,包括声称通过使用此类产品传播疾病的索赔。血浆是一种已知能够传播病毒和病原体的生物物质,无论已知或未知。因此,我们的血浆和血浆衍生产品,如果捐献者没有得到适当的筛查,或者如果血浆没有得到适当的收集、检测、灭活、加工、储存和运输,可能会导致严重的疾病,并可能导致患者死亡。任何通过使用我们的一种产品或我们销售的第三方产品传播的疾病都可能导致据称感染此类产品的人提出索赔。

19

我们的潜在产品责任也延伸到我们的诊断业务部门和医疗保健解决方案(如本文所定义)产品。此外,我们销售和分销第三方产品,我们销售或分销此类产品的司法管辖区的法律也可能使我们面临这些产品的产品责任索赔。此外,产品存在缺陷可能要求我们对此类产品进行召回。

产品责任索赔或产品召回和/或自愿撤回产品可能导致重大财务损失、负面声誉影响和无法留住客户。尽管我们有一个保单计划,旨在保护我们和我们的子公司免受产品责任索赔的影响,并且我们自行为部分风险投保,但针对我们的保单提出的索赔可能会超出我们的承保范围。随着销售额的增长,我们打算扩大我们的保险范围。然而,由于产品责任保险价格昂贵且可能难以获得,产品责任索赔可能会减少我们以可接受的条款获得产品责任保险的机会。反过来,我们可能无法以合理的成本维持保险范围,也可能无法获得足以满足可能产生的任何责任的保险范围。虽然我们没有经历过一次实质性责任索赔,但我们不能向您保证我们以后不会经历一次。

我们持续生产安全有效的血浆衍生产品的能力,有赖于没有传染性疾病的血浆供应。

尽管有重叠的保障措施,包括筛查供体和其他去除或灭活病毒和其他传染病致病因子的步骤,但无法完全消除通过血浆衍生产品传播疾病的风险。如果未来人类人口中出现新的传染病,监管机构和公共卫生当局可以采取预防措施,限制疾病的传播,这将削弱我们获得血浆、制造我们的产品或两者兼而有之的能力。在有确凿的医学或科学证据表明某种疾病对血浆衍生产品构成风险之前,可以采取此类预防措施。

近年来,开发了新的检测和病毒灭活方法,可以更有效地检测和灭活采集血浆中的传染性病毒。然而,无法保证此类新的检测和灭活方法将充分筛查并灭活我们产品生产中使用的血浆中的传染性因子。

等离子和等离子衍生产品易碎,对我们的等离子或等离子衍生产品的不当处理可能会对经营业绩产生不利影响。

等离子体是一种容易受到损害的原材料。几乎在从捐献者那里收集到血浆后,血浆就会在等于或低于-20 Celsius(-4华氏度)的温度下储存和运输。我们一旦制造出等离子衍生产品,一定要小心处理,保持在适当的温度下。我们未能,或供应、运输或分销我们的等离子和等离子衍生产品的第三方未能妥善照顾我们的等离子或等离子衍生产品可能要求我们销毁某些原材料或产品。如果此类故障损坏的等离子或等离子衍生产品的数量很大,则该等离子或那些等离子衍生产品的损失可能会对我们的财务状况和经营业绩产生重大不利影响。

在当今数据驱动的世界中,无效的IT治理带来了重大风险,包括数据泄露、监管不合规、运营效率低下、财务损失和创新受阻。

我们高度依赖IT流程,这可能会使无效治理成为实质性风险。无效的IT实践可能导致潜在的数据泄露,这可能通过违反合同要求、违反某些适用法律以及使我们面临财务和声誉损害的方式对我们产生影响。此外,无效的IT治理可能导致我们未能遵守该领域的某些监管要求,这可能导致法律处罚和利益相关者之间的信任丧失。最后,由于没有强大的IT治理实践,导致成本增加和生产力下降、业务流程中断以及需要补救措施,我们可能会面临某些运营效率低下的问题。有关更多详细信息,请参阅第II部分“网络安全”的第16K项。

20

我们未来的成功取决于我们留住高级管理层成员以及吸引、留住和激励合格人员的能力。

我们高度依赖执行团队和科学团队的主要成员。失去任何这些人的服务可能会阻碍我们的研究、开发、运营和商业化目标的实现。特别是,我们认为,失去我们高级管理团队的任何成员都可能对我们的业务产生重大负面影响。有关高级管理层成员的情况,详见本第一部分第6项,“董事、高级管理人员和员工—— A.董事和高级管理人员——高级管理人员。”我们没有为我们的任何高级管理层投保“关键人物”保险。

招聘和留住合格的运营、财务和会计、科学、临床以及销售和营销人员将是我们成功的关键。鉴于众多制药和生物技术公司之间对类似人员的竞争,我们可能无法以可接受的条件吸引和留住这些人员。我们还经历了来自大学和研究机构的科学和临床人员的聘用竞争。如果我们无法吸引、留住和激励合格和有经验的人员,我们可能会失去客户,盈利能力也会下降。即使我们成功地吸引和留住了这类人员,对这类员工的竞争可能会显着增加我们的薪酬成本,并对我们的财务状况和经营业绩产生不利影响。

cGMP条例还要求,我们雇用和负责产品制造的人员,包括,例如血液或血液成分的收集、加工、测试、储存或分配,在数量、教育背景、培训(包括必要的专业培训)和经验或两者的组合方面足够,并具有与其分配的职能相称的能力,透彻地了解其执行的程序或控制操作,必要的培训或经验,以及有关将相关cGMP要求应用于其个人职责的充分信息。我们未能吸引、留住和激励合格人员,可能会导致违反监管规定、影响产品质量、要求受影响产品召回或退出市场或导致暂停或终止我们的产品营销许可,或任何组合。

我们的业务需要大量的资本来运营和增长,并实现我们实现增加经营杠杆的战略,包括完成几个大型资本项目。

我们实施了几个大型资本项目,以扩大和改善我们设施的能力和结构,并改善我们在美国的单采血浆中心的结构。这些项目可能会超出预算或被推迟。我们无法确定这些项目是否会及时完成,或者我们是否会保持我们对cGMP法规的遵守,我们可能需要花费额外的金额来实现合规。此外,当这些多年项目完成时,市场状况可能与我们关于竞争对手数量、客户需求、替代疗法、报销和公共政策的假设存在显着差异,因此可能无法实现资本回报。

我们还计划继续在研发上投入大量资金,以获得FDA和其他监管部门的批准,为现有产品的新适应症,为现有产品开发新的产品交付机制,并开发创新的产品添加。我们在成功地将这些努力转化为盈利产品方面面临许多障碍,包括但不限于成功开发用于临床试验的实验产品、FDA和其他监管机构可接受的临床研究方案的设计、临床试验的成功结果、我们扩大制造工艺以生产商业数量或成功过渡技术的能力、FDA和其他监管机构对我们产品的批准以及我们成功上市批准产品或新适应症的能力。

例如,当一个新产品获得批准时,FDA或其他监管机构可能会要求进行批准后的临床试验,有时也称为IV期临床试验。如果此类试验结果不利,这可能会导致失去产品上市许可,从而导致销售损失。

我们不断进行资本支出,用于维护和加强我们的设施。未来资本支出的数量和时间取决于许多因素,包括市场条件、监管要求以及特定项目的范围和时间等。我们发展业务的能力取决于这些项目的及时完成和获得必要的监管批准。

21

我们可能无法成功地发展我们的一些国际业务。

我们目前在100多个国家进行销售。这种地域分散的资源要成功运作,需要相当大的管理和财政资源。特别是,我们必须将我们的商业文化与我们经营所在的每个国家的商业文化联系起来。此外,国际业务和在国外市场提供服务还面临额外风险,例如市场条件变化、货币汇率波动、贸易战和壁垒,包括美国或包括中国和/或欧盟国家在内的其他国家对进口商品征收关税、外汇管制、监管变化、税收制度变化(包括特朗普政府和美国国会提议修改美国税法)、外国投资限制、内乱、战争和新出现的流行病,以及全球移民政策的变化,这些变化可能会阻碍我们获得在各国工作的签证的能力。此外,如果我们有重要业务的地区或我们正在寻求扩展的地区遭遇经济衰退或货币贬值,我们在该地区的净收入和应收账款收款可能会大幅下降,或者我们可能无法在该地区成功扩展或运营。

有关一般监管和法律环境的不确定性,特别是在中国,可能会对我们的业务产生不利影响。

我们的国际业务受适用于外国投资和外资企业的当地法律法规管辖。我们的业务可能会受到这些法律法规的解释和执行以及变化的不利影响。这些法律法规往往缺乏透明度,可能难以解释,并且可能执行不一致。我们收入的很大一部分来自我们在中国的业务。中国还没有发展出涵盖我们活动各个方面的综合法律体系。中国的法律制度是以成文法规为基础的。先前的法院判决可能会被引用以供参考,但先例价值有限。自1979年以来,中国的立法法规显著增强了对各种形式的外商在华投资的保护。由于这些法律法规较新,且由于公布的裁定书数量有限且不具约束力,这些法律法规的解释和执行具有不确定性。此外,中国的法律体系部分基于可能具有追溯效力的政府政策和内部规则,在某些情况下,根本不公布。因此,我们可能不知道有任何涉嫌违反这些政策和规则的行为,直到被指控的违规行为发生之后。在中国的任何诉讼都可能旷日持久,并导致大量成本以及资源和管理层注意力的转移。

我们容易受到利率变动的影响。

我们将发行债务和银行借款作为资金来源。截至2024年12月31日,我们的高级有息债务分别为32亿美元和60亿欧元。在这些金额中,29.0%对我们的美元计价债务以浮动利率、与有担保隔夜融资利率(“SOFR”)的利差计息,对我们的欧元计价债务以与欧元银行同业拆借利率(“EURIBOR”)的利差计息。我们应付的利率的任何增加,可能受到(其中包括)我们无法满足某些财务比率的不利影响,将增加我们的利息支出并减少我们的现金流,这可能对我们的财务状况和经营业绩产生重大不利影响。见第一部分项目11,“关于市场风险的定量和定性披露——利率风险。”

我们的经营业绩和财务状况可能会受到外币汇率不利变化的影响,尤其是欧元相对于美元的价值发生重大转变。

我们很大一部分业务是以我们报告货币欧元以外的货币进行的。2024年,在我们72亿欧元的净收入中,有48亿欧元,即66.6%是以美元计价的。我们还面临其他货币的汇率波动风险,例如英镑、巴西雷亚尔、加元以及阿根廷、墨西哥和智利比索。欧元、美元和我们开展业务的其他货币之间的货币波动会导致外币折算收益或损失可能很大。

我们还面临基于美元计价债务支付的风险。截至2024年12月31日,我们有大约32亿美元的美元计价优先债务。见第一部分第5项“经营和财务回顾与展望—— B.流动性和资本资源”和第一部分第11项“关于市场风险的定量和定性披露——货币风险”。

22

如果我们的主要设施遭遇严重事故,或者不可抗力事件严重影响了我们运营和生产可销售产品的能力,我们的大部分制造能力可能会被长期关闭。

我们收入的很大一部分来自等离子体分馏或在我们的主要设施制造的产品,包括位于圣地亚哥、克莱顿、埃默里维尔、洛杉矶和帕雷茨的设施。此外,我们的等离子供应的很大一部分储存在加利福尼亚州工业城的设施中,以及我们的Clayton和Parets设施中。如果我们的任何主要设施,包括上述设施,受到事故或不可抗力事件的影响,例如地震、重大火灾、风暴或爆炸、重大设备故障或电力故障持续时间超过我们的备用发电机的能力,我们的收入将受到重大不利影响。在这种情况下,我们的制造能力可能会被长时间关闭,我们可能会经历原材料、在制品或成品库存的损失。此外,由于气候变化的影响,随着气温的上升,极端天气条件可能会变得更加严峻和频繁,而这种极端天气条件可能会加剧上述风险和不确定性。

其他不可抗力事件,例如恐怖行为、流感大流行或类似事件也可能阻碍我们经营业务的能力。此外,如果我们的Clayton、Los Angeles或Parets设施或我们的血浆储存设施进行重建,获得此类新设施的监管批准和原材料血浆的补充可能会耗费时间。在此期间,由于需要FDA和外国监管机构对此类设施和工艺进行检查和认证,我们将无法在其他工厂生产我们的所有产品。

我们的财产损失和业务中断保险可能不足以减轻任何此类事故或不可抗力事件造成的损失。我们也可能无法从失去的血浆或在制品库存中恢复价值,以及从我们无法生产的产品中获得销售机会。

如果我们遇到设备困难,或者如果我们的设备或一次性商品的供应商未能及时交付关键产品组件或供应,我们的制造能力将受到损害,我们的产品销售可能会受到影响。

我们依赖于供应和维护我们设备的数量有限的公司,并提供用于制造我们产品的色谱树脂、滤料、玻璃和塞子等供应。如果我们的设备出现故障,机器的维修或更换可能需要大量的时间和成本,这可能会扰乱我们的生产和其他运营。我们的血浆采集中心依赖第三方供应的一次性用品和第三方托管的信息技术系统。没有这些一次性用品的不间断供应和这些系统的运行,我们的单采血浆中心就无法运作。关键零部件或一次性用品的替代来源可能无法立即获得。虽然我们经历了这些系统的周期性中断,但材料中断会影响我们运营收集中心的能力。

任何新设备或供应材料的变化可能需要我们重新验证或FDA或包括EMA在内的其他监管机构的审查和批准,这可能会耗费时间并需要额外的资本和其他资源。我们可能无法在合理的时间内,或在商业上可接受的条件下,找到足够的替代供应商,如果有的话。因此,受影响产品的发货可能会受到限制或延迟。我们无法获得用于收集血浆和制造产品的关键来源供应,这可能要求我们推迟产品的发货,损害客户关系并迫使我们缩减运营。

如果我们的运输或分销渠道由于严重事故、流行病、恐怖主义行为、罢工、地震、重大火灾或风暴或任何其他不可抗力事件而变得无法进入,我们的供应、生产和分销过程可能会被打乱。

并非所有的运输或分销渠道都配备了运输血浆的设备。如果我们的任何运输或分销渠道因严重事故、大流行病、恐怖主义行为、罢工、地震、重大火灾或风暴或任何其他不可抗力事件而无法进入,我们可能会遇到血浆和其他原材料的持续供应中断、我们的生产过程延迟或我们直接向客户分销我们的产品的能力降低。

23

我们在很大程度上依赖第三方来销售、分销和交付我们的产品。

我们定期与团购组织(“GPO”)、家庭护理公司、备用输液场所、医院集团、分销商和其他机构签订分销、供应和履行合同。我们高度依赖这些协议来成功销售、分销和交付我们的产品。例如,在美国,我们主要依靠GPO和我们的分销商来销售我们的免疫球蛋白产品。如果这些方违反、终止或以其他方式未能履行这些合同,我们有效分销产品的能力可能会受到损害,我们的业务可能会受到重大不利影响。此外,由于我们无法控制的情况,例如经济普遍下滑、市场饱和或竞争加剧,我们可能无法成功地重新谈判我们的合同或获得对我们同样有利的条款。此外,我们在某些国家依赖分销商销售我们的产品。与我们的分销商支持我们的出口业务的分歧或困难可能会导致销售损失。

我们依赖第三方的服务来制造某些产品。

我们有几种不同产品的销售权和分销权,包括Tavleese®在欧洲市场。然而,对于其中许多产品,我们依赖第三方供应。如果此类第三方无法在欧洲适当和及时地制造和交付必要的产品和服务,我们的业务可能会受到重大影响。

我们可能无法将开发中的产品商业化。

在获得监管部门批准销售我们的候选产品或营销现有产品用于新的指定用途之前,我们必须自费进行广泛的临床前测试,以证明我们的候选产品在动物中的安全性,并进行临床试验,以证明我们的候选产品在人体中的安全性和有效性。临床前和临床测试费用昂贵,难以设计和实施,可能需要多年才能完成,并且不确定结果。我们的一项或多项临床试验失败可能发生在测试的任何阶段。我们可能会在临床前测试和临床试验过程中或由于这些过程而经历许多不可预见的事件,这些事件可能会延迟或阻止我们获得监管批准或将我们的候选产品商业化的能力,包括但不限于以下情况:

| ● | 监管机构或机构审查委员会(“IRB”)不得授权我们在一国境内或在预期试验地点开始临床试验或进行临床试验; |

| ● | 产品审批的监管要求可能并不明确,可能会随着时间的推移而演变,并可能因司法管辖区而有所不同; |

| ● | 我们的临床前试验或临床试验可能会产生阴性或不确定的结果,我们可能会决定,或者我们可能会被监管机构要求,进行额外的临床前试验或临床试验,或者放弃我们曾预期有希望的项目; |

| ● | 我们的临床试验所需的患者数量可能比我们预期的要多,我们的临床试验的注册可能比我们预期的要慢,或者参与者可能会以比我们预期更高的速度退出我们的临床试验,其中任何一项都将导致重大延误; |

| ● | 我们的第三方承包商可能无法遵守监管要求或及时履行其对我们的合同义务; |

| ● | 如果参与者面临不可接受的健康风险或任何参与者经历了意外的严重不良事件,我们可能会被迫暂停或终止我们的临床试验; |

| ● | 监管机构或IRB可能会出于各种原因要求我们暂停、暂停或终止临床研究,包括不遵守监管要求; |

24

| ● | 临床研究人员未被发现或隐瞒的欺诈活动,如果被发现,可能会阻止提交该研究人员编制的临床数据,导致监管部门暂停或实质性科学审查我们的一项或多项上市申请,并导致根据被确定为欺诈的数据分发的任何批准产品被召回; |

| ● | 我们的临床试验成本可能比我们预期的要高; |

| ● | 我们的候选产品或进行我们的临床试验所需的其他材料的供应或质量可能不足或不足,因为我们目前没有与第三方制造商就我们的任何候选产品的长期商业供应达成任何协议; |

| ● | FDA或其他监管机构对临床前或临床研究的审计可能会发现不遵守适用法规,这可能导致结果被取消资格并需要进行额外的研究; |

| ● | 我们的候选产品的效果可能无法达到预期的临床益处或可能导致不良副作用,或候选产品可能具有其他意想不到的特征;和 |

| ● | 我们的临床试验,或监管机构审查我们临床试验结果的能力,可能会因为未来的大流行而被推迟,其影响与新冠肺炎大流行类似。 |

如果我们被要求对我们的候选产品进行超出我们目前考虑的额外临床试验或其他测试,如果我们无法成功完成我们的临床试验或其他测试,如果这些试验或测试的结果不是阳性或仅是轻微阳性或存在安全问题,我们可能会延迟或无法为我们的候选产品获得上市批准或报销,或无法获得批准的适应症没有达到预期的宽泛或在获得上市批准后将产品从市场上移除。

如果我们在测试或批准方面遇到延误,我们的产品开发成本也会增加。我们不知道是否会有任何临床前试验或临床试验按计划开始,是否需要重组或是否会如期完成,如果有的话。重大的临床前或临床试验延迟也可能缩短专利保护期,在此期间,我们可能拥有将我们的候选产品商业化的独家权利,或者可能允许我们的竞争对手在我们这样做之前将产品推向市场,从而削弱我们将我们的产品或候选产品商业化的能力。

即使临床前试验获得成功,我们仍然可能无法将产品商业化,原因是难以获得对其工程工艺的监管批准,或者在将该工艺扩展到商业化生产方面存在问题。此外,如果生产,一种产品可能无法获得医生、患者、医疗保健支付者和医学界其他人的充分市场认可以实现盈利。我们的候选产品的市场接受程度,如果被批准用于商业销售,将取决于许多因素,其中一些因素超出我们的控制范围,包括以下因素:

| ● | 任何副作用的流行率和严重程度; |

| ● | 相对于替代疗法的疗效和潜在优势; |

| ● | 以有竞争力的价格向我们的候选产品提供销售的能力; |

| ● | 相对便利和便于管理; |

| ● | 医生开新疗法的意愿和目标患者群体尝试这类疗法的意愿; |

| ● | 营销和分销支持的力度;以及 |

| ● | 足够的第三方覆盖或报销。 |

25

因此,我们无法保证我们可能寻求开发的任何产品将永远成功商业化,并且在它们未能成功商业化的情况下,此类产品可能涉及大量费用而没有相应的收入。

有关隐私和数据安全的复杂和不断演变的美国和国际法律法规以及我们的信息技术系统面临的网络安全事件风险增加,可能会导致运营成本增加,并对我们的业务造成重大干扰。

我们的运营高度依赖于我们的信息技术系统,包括基于互联网的系统,这些系统可能容易受到故障、网络安全事件、错误入侵、数据泄露、恶意软件、勒索软件和恶意攻击的影响。此外,近年来信息安全风险普遍增加,增加了我们系统的潜在脆弱性,例如数据安全漏洞或网络攻击,无论是员工还是其他人,这可能会使敏感数据暴露给未经授权的人。此类数据安全漏洞可能导致商业秘密或其他知识产权的丢失,或可能导致我们的员工、客户、血浆捐献者和其他人的个人信息(包括敏感个人信息)被公开曝光。数据安全漏洞还可能对科学研究和临床试验的进行产生不利影响,包括提交研究结果以支持上市许可。

此外,我们的信息技术系统利用某些管理敏感数据的第三方服务机构,例如有关血浆捐献者的个人医疗信息,如果这些第三方服务机构受到数据安全漏洞的影响,我们的业务可能会受到不利影响。我们可能会继续产生大量费用,以遵守法律、法规、行业标准或合同义务规定的现有隐私和安全标准和协议。

联邦、州和外国政府继续采用新的、或修改涉及数据隐私以及数据收集、处理、存储、转移和使用的现有法律法规。这包括,例如,欧盟的法规、《通用数据保护条例》(“GDPR”)和新的《加州消费者保护法》(“CCPA”),将于2020年1月1日生效。在努力满足经修订的1996年《GDPR、CCPA、美国健康保险流通和责任法案》以及实施条例(“HIPAA”)和其他数据隐私法规的过程中,我们已经并将继续对我们的业务实践进行某些操作上的更改。美国各地和世界各地的其他政府当局正在考虑有关数据保护的类似类型的立法和监管提案。这些隐私、安全和数据保护法律法规可能会增加业务运营成本,要求改变我们的业务,要求将安全漏洞通知客户或员工,或者限制我们使用或存储个人信息。

例如,健康信息法律法规,例如HIPAA下的法规及其可能的修订,包括要求实施各种记录保存、操作、通知和其他旨在保护该信息的做法,将其使用限制在允许的目的,并在发生隐私和安全漏洞时通知受影响的个人,建立有关电子健康数据传输的标准,并为特定电子交易制定规则,例如涉及向第三方付款人提交索赔的交易。未能遵守HIPAA和类似的州法律可能会使我们面临违约索赔、巨额罚款、处罚和其他责任和费用、补救成本以及对我们声誉的损害。此外,2022年7月20日向美国众议院提出的一项美国联邦隐私法案(并由适用委员会于2022年12月30日报告),将对公司如何处理个人数据,包括识别或与个人合理关联的信息,例如我们的消费者,提出新的要求。如果这项法案成为法律,我们可能会被要求实施某些安全措施,以保护和保护个人数据免受未经授权的访问。如果任何适用的机构发布相关规定,我们可能会受到遵守这一要求的进一步要求。

例如,在美国,特别是在加利福尼亚州,CCPA通常要求公司,例如我们,就收集、使用和披露加利福尼亚州居民的某些个人信息制定额外的保护措施。加州总检察长于2020年8月14日宣布最终确定CCPA初始法规,此后提出了两套对CCPA法规的新修改,并已完成所需的公众意见征询程序,尽管它们仍有待加州总检察长的内部审查和最终确定,其时间尚不确定。除了规定由加州总检察长强制执行外,CCPA还规定了私人诉讼权。违反《中国人民代表大会》的主体可能要承担民事处罚。值得注意的是,2020年11月,加利福尼亚州颁布了《加利福尼亚州隐私权法案》(“CPRA”),自2023年1月1日起生效,该法案对CCPA进行了修订。CPRA除其他实质性措施外,还扩大了CCPA的私人诉讼权,增加了消费者对个人信息的控制,对企业施加了新的合规义务,并颁布了可能适用于我们企业的新例外情况。值得注意的是,CPRA成立了加州隐私保护机构委员会,负责执行CCPA和CPRA,并于2023年2月批准了CPRA的最终法规。美国其他州要么有,要么大概会通过类似的法律。

26

欧洲议会和欧盟理事会通过了GDPR,增加了欧洲个人的隐私权,扩大了数据控制者和数据处理者的责任范围,并对向位于欧洲的个人提供商品或服务或监测这些个人行为的公司(包括欧洲以外的公司)施加了更高的要求和潜在的惩罚。不遵守规定可能会导致高达2000万欧元(以较高者为准)的罚款,或占全球公司收入的4.0%。

我们努力实施符合GDPR、CCPA、HIPAA和其他数据保护要求的计划和控制措施可能会给我们带来额外成本,我们无法预测对要求的解释,或我们为响应新要求或对要求的解释而改变的做法,是否会对我们的业务产生重大不利影响。

网络攻击或其他隐私和数据安全事件(例如涉及我们的血浆或献血者的个人信息),并可能扰乱我们的业务,使我们面临重大损失、责任和声誉损害。

我们和我们的第三方服务提供商在我们的运营中经常处理、存储和传输大量数据,包括敏感的个人信息以及与我们的业务或第三方相关的专有或机密信息,包括我们的血浆或献血者。我们可能会受到我们与第三方服务提供商在内部和外部使用的信息技术安全系统的破坏。

网络攻击可能会渗透我们和我们的第三方服务提供商的安全控制,并导致敏感个人信息或专有或机密信息(例如关于我们的血浆或献血者的信息)被盗用或泄露,包括在我们或他们的某些产品所使用的系统上存储或传输的此类信息,从而造成系统中断,导致关闭(包括我们的生产工厂中断),或部署病毒、蠕虫病毒、勒索软件、拒绝服务攻击和其他攻击我们系统的恶意软件程序。我们和我们的第三方服务提供商处理我们的患者和受益人的个人信息,患者个人数据,遍布美国和世界其他地区。我们或我们的业务伙伴可能会遇到违反HIPAA、GDPR和或其他类似法律要求的数据泄露,例如:

| ● | 涉及不允许使用、访问或披露患者身份信息或不安全个人数据的数据泄露; |

| ● | 我们或我们的业务伙伴疏忽对其电子系统和设备实施所需的行政、技术和物理保护措施的数据泄露,或 |

| ● | 导致不允许使用、访问或披露我们的员工、受益人和/或血浆或献血者的个人身份信息的数据泄露。 |

在适当的时候,我们已经向有关当局提出了针对未知攻击者的投诉,我们联系了受到非法数据发布影响的患者以及其他相关监管部门和利益相关者。虽然这些数据泄露和攻击对我们的财务状况和经营业绩没有任何实质性影响,但未来针对我们IT系统的网络攻击可能会导致财务数据丢失或我们的运营中断,这可能对我们未来的业务、财务状况和经营业绩产生重大不利影响。乌克兰战争增加了对我们的系统和数据进行网络攻击的风险。

随着我们以数字方式存储和共享的敏感个人信息或财务数据数量增加,我们面临的这些隐私和数据泄露以及网络攻击风险也会增加(尤其是当医疗或药品记录是高价值目标时),包括未被发现的攻击、损坏、丢失或未经授权的披露或访问的风险,并且试图防范这些风险的成本也会增加。无法保证我们或我们的外部服务提供商为保护敏感个人信息和专有或机密信息以及将安全性融入我们产品的设计而实施的安全技术、流程和程序将是有效的。

27

任何未能保护我们的信息技术系统、财务数据以及我们的患者和客户的敏感信息免受攻击、损坏、丢失或未经授权的披露或访问,无论是由于我们的作为或不作为,还是由于我们的第三方业务伙伴或代表我们使用和存储此类个人信息的供应商的作为或不作为,都可能对我们的声誉和继续正常运营的能力产生重大不利影响,使我们面临强制性公开披露要求、诉讼和政府强制执行程序、重大罚款、处罚和/或补救成本,以及补偿性、特殊、惩罚性和法定损害赔偿、同意令和其他不利行动,其中任何一项都可能对我们的业务、财务状况和经营业绩产生重大不利影响。有关我们的网络安全风险管理和治理的信息,请参阅本年度报告第二部分第16K项,“网络安全”。

我们的成功在很大程度上取决于我们是否有能力在美国和其他国家获得和维持与我们的技术和产品相关或纳入其中的知识产权的保护。

我们的成功在很大程度上取决于我们是否有能力在美国和其他国家获得并维持对涵盖或纳入我们的技术和产品的知识产权的保护,特别是与我们的净化过程相关的知识产权。生物技术和制药领域的专利格局通常具有高度不确定性,涉及复杂的法律和科学问题。我们可能无法获得与我们的技术或产品相关的额外已发布专利。即使向我们或我们的许可人颁发专利,它们也可能受到质疑、缩小范围、作废、被认为无法执行或被规避,这可能会限制我们阻止竞争对手营销类似产品的能力或限制我们的产品获得专利保护的时间长度。此外,我们的大多数专利都与我们生产产品所使用的工艺有关,而不是与产品本身有关。在许多情况下,我们未来生产或开发的血浆衍生产品本身将无法获得专利。由于我们的专利与工艺有关,如果竞争对手能够设计和使用不依赖于我们受保护的知识产权的工艺,那么该竞争对手可以销售与我们开发或销售的类似的等离子体衍生产品或其他产品。

我们的专利也可能无法为我们提供针对拥有类似技术的竞争对手的保护。由于美国和许多其他司法管辖区的专利申请通常在提交后18个月才公布,如果有的话,并且由于科学文献中发现的公布往往落后于实际发现,我们和我们的许可人都不能确定我们或他们是第一个提出我们或他们已发布的专利或未决专利申请中声称的发明的人,或者我们或他们是第一个提出保护此类专利申请中所载发明的人。如果第三方也提交了涵盖我们的候选产品或类似发明的美国专利申请,我们可能会被要求参与由美国专利商标局宣布的对抗程序,称为“干扰程序”,以确定在美国的发明优先权。这些诉讼的成本可能是巨大的,我们在这些诉讼中的努力可能不会成功,从而导致我们预期的美国专利地位的损失。

我们的专利在不同的日期到期。我们的未决和未来专利申请可能不会作为专利发布,或者,如果发布,可能不会以将为我们提供任何竞争优势的形式发布。即使发布,我们也不能保证:我们现在或将来的任何专利或专利权利要求或其他知识产权不会失效或被作废、规避,质疑或放弃;我们的知识产权将提供竞争优势;我们向潜在竞争对手主张我们的知识产权或解决当前或未来争议的能力将不受我们与第三方的协议的限制;我们的任何未决或未来专利申请将被发布或具有最初寻求的覆盖范围;我们的知识产权将在竞争可能激烈或法律保护可能薄弱的司法管辖区强制执行;或者我们不会失去针对我们主张我们的知识产权的能力,或将我们的技术许可给,其他并收取特许权使用费或其他付款。此外,我们的竞争对手或其他人可能会围绕我们受保护的专利或技术进行设计。

对我国知识产权的有效保护,在一些国家可能是不可得、有限或未申请的。美国和其他国家专利法或其解释的变化也可能降低我们的知识产权价值或缩小我们的专利保护范围。此外,某些国家的法律制度不赞成激进地强制执行专利,外国的法律可能无法像美国的法律那样保护我们的权利。因此,我们的专利组合可能无法为我们提供足够的权利,以排除其他人将与我们相似或相同的产品商业化。为了维护和执行我们的专利和其他知识产权,我们可能需要向第三方提出索赔或提起诉讼。这类诉讼可能会给我们带来巨大的成本,并转移我们管理层对开发和商业化我们产品的注意力。

28

我们和制药行业的其他公司一样,可能会意识到我们的产品的假冒版本在国内外变得可用。假冒产品可能使用不同且可能受到污染的血浆和其他原材料来源,制造假冒产品所涉及的净化过程可能会引发额外的安全问题,对此我们无法控制。任何报告的涉及声称是我们产品的假冒产品的不良事件都可能损害我们的声誉,尤其是我们产品的销售,以及消费者普遍使用血浆衍生疗法的意愿。

未经授权使用我们的知识产权可能已经发生或将来可能发生。尽管我们已采取措施将这种风险降至最低,但任何未能识别未经授权的使用和以其他方式充分保护我们的知识产权的行为都会对我们的业务产生不利影响。例如,任何未经授权使用我们的商标都可能损害我们的声誉或商业利益。此外,如果我们被要求启动与未经授权使用相关的诉讼,无论是作为原告还是被告,这类诉讼将非常耗时,迫使我们承担大量成本,并转移我们的注意力以及我们的管理层和其他员工的努力,这反过来可能导致收入减少和费用增加。

除了专利技术,我们还依赖我们未获得专利的专有技术、商业秘密、工艺和专有技术。

我们通常寻求通过与我们的员工、顾问、科学顾问和第三方签订保密协议来保护专有信息。这些协议可能无法有效防止泄露机密信息,可能会对其期限进行限制,并且在未经授权泄露机密信息的情况下可能无法提供适当的补救措施。此外,否则我们的商业秘密可能会被我们的竞争对手或其他第三方知晓或独立开发。如果我们的雇员、顾问或承包商在为我们工作时使用他人拥有的知识产权,可能会就相关或由此产生的专有技术和发明的权利产生争议。为确定和执行我们的所有权范围,可能需要昂贵和耗时的诉讼,而未能获得或维持商业秘密保护可能会对我们的竞争业务地位产生不利影响。我们还依赖与客户、供应商、分销商、员工和顾问的合同保护,并实施旨在保护我们商业秘密的安全措施。我们无法向您保证,这些合同保护和安全措施不会被违反,我们将对任何此类违反行为有足够的补救措施,或者我们的供应商、雇员或顾问不会主张此类合同所产生的知识产权权利。

由于我们依赖商业秘密和保密协议,除了专利之外,还保护我们的一些知识产权,因此存在第三方可能获取和不正当利用我们的专有信息以使我们处于竞争劣势的风险。我们可能无法发现未经授权使用此类信息、阻止此类使用或采取适当和及时的措施来强制执行我们的知识产权。

我们可能会侵犯或被指控侵犯第三方的知识产权。

我们的产品或候选产品可能侵犯或被指控侵犯已发布专利的一项或多项权利要求,或可能属于随后可能发布且我们不持有许可或其他权利的已发布专利申请中的一项或多项权利要求的范围。第三方可能在美国和/或国外拥有或控制这些专利或专利申请。这些第三方可能会向我们或我们的合作者提出索赔,这将导致我们产生大量费用,如果对我们胜诉,可能会导致我们支付大量损害赔偿。此外,如果对我们或我们的合作者提起专利侵权诉讼,我们或他们可能会被迫停止或延迟作为诉讼标的的产品或候选产品的研究、开发、制造或销售。

如果我们被发现侵犯了第三方的专利权,或为了避免潜在的索赔,我们或我们的合作者可能会选择或被要求向第三方寻求许可,并被要求支付许可费或特许权使用费,或两者兼而有之。这些许可证可能无法以可接受的条件获得,或者根本无法获得。即使我们或我们的合作者能够获得许可,这些权利也可能是非排他性的,这可能导致我们的竞争对手获得相同的知识产权。最终,如果由于实际或威胁的专利侵权索赔,我们或我们的合作者无法以可接受的条款获得许可,我们可能会被阻止将产品商业化,或被迫停止我们业务运营的某些方面。

29

制药和生物技术行业存在涉及专利和其他知识产权的实质性诉讼和其他诉讼。除了针对我们的侵权索赔,我们可能会成为其他专利诉讼和其他诉讼的一方,包括美国专利商标局宣布的干扰诉讼和欧洲专利局的异议诉讼,涉及与我们产品有关的知识产权。任何专利诉讼或其他程序给我们带来的成本,即使以有利于我们的方式解决,也可能是巨大的。我们的一些竞争对手可能能够比我们更有效地承受这类诉讼或诉讼的成本,因为他们的财务资源要大得多。专利诉讼或其他程序的发起和继续产生的不确定性可能对我们在市场上的竞争能力产生重大不利影响。专利诉讼和其他诉讼程序也可能会消耗大量的管理时间。

我们的许多员工以前受雇于大学或其他生物技术或制药公司,包括我们的竞争对手或潜在竞争对手。我们采取措施确保我们的员工不会在他们的工作中为我们使用他人的专有信息或专有技术。然而,我们可能会受到声称,我们或这些雇员无意或以其他方式使用或披露了任何此类雇员的前雇主的知识产权、商业秘密或其他专有信息。诉讼可能是针对这些索赔进行辩护所必需的,即使我们成功地为自己辩护,也可能会给我们带来巨大的成本或分散我们的管理注意力。如果我们未能为任何此类索赔进行辩护,除了支付金钱损失外,我们可能会失去宝贵的知识产权或人员。

我们已在许可中获得某些专利权,并与第三方共同拥有某些专利权。

我们对我们已获得许可或与第三方共同拥有的某些知识产权的权利及其价值可能取决于我们的第三方许可人或共同所有人(如适用)根据我们与他们的知识产权协议的履行情况。如果这些第三方中的一方不能或不能强制执行其在此类知识产权方面的权利或根据我们与他们的协议履行,则可能会影响我们在市场上有效竞争和经营我们的业务的能力。

我们关于某些专利权的许可内协议可能会对我们作为被许可人施加付款和/或其他重大义务。尽管我们目前遵守了我们在这些许可下的所有重大义务,但如果我们违反任何此类义务,我们的交易对手许可人可能有权终止许可。此类终止可能会限制、延迟或消除我们开发和商业化我们的产品的能力,这可能会对我们的业务产生不利影响。我们不能保证我们许可的第三方专利和技术不会被许可给我们的竞争对手。未来,我们可能需要获得额外的许可,更新现有的许可协议或以其他方式替换现有技术。我们无法预测这些许可协议是否能够获得或续签,或者技术是否能够以可接受的条款被替换,或者根本无法预测。

我们可能无法从签订新合同或修订合同、成本节约和业务改进举措中实现预期收益。

近期我们通过收购Haema Plasma KFT,从ImmunoTek GH,LLC(2024年和2025年)收购了血浆采集中心。(2024年)、加拿大Plasma Resources Corporation(2023年)、Biotest AG(2022年)、BPL Plasma Inc.和Kedplasma,LLC(2021年)、韩国公司GC Pharma(Group)(“GC Pharma”)(2020年)和州际血库集团(2019年)。无法保证我们将通过这种血浆收购策略获得成功,或者我们将实现我们期望从这些新中心获得的所有好处。此外,我们还实施了一项成本节约计划,以减少员工人数,在血浆采购过程中提高效率,并关闭某些表现不佳的血浆中心,以及其他战略。见第一部分“A.经营成果——影响我们财务状况和经营成果的因素——经营改善计划”项目5。我们的成本节约和业务改进举措可能会导致意外的费用和开支,从而对我们的财务业绩产生负面影响,我们可能无法实现预期的效率和估计的成本节约。此外,如果我们无法有效实施这些举措,或者它们未能按预期运作,我们的财务业绩可能会受到不利影响。此外,这些类型的举措可能会产生意想不到的后果,例如分散管理层和员工的注意力、业务中断、无法吸引或留住关键人员,这可能会对我们的业务或财务状况以及经营业绩产生负面影响。如果我们不能有效地制定、实施和管理我们的成本节约或业务改进举措(包括我们的收购),我们可能会遇到运营困难和成本增加,这可能会对我们的经营业绩产生不利影响。

30

气候变化和重大自然灾害风险增加可能会对我们的业务产生不利影响。

气候变化已经在一些地区造成极端高温和糟糕的空气质量,这有可能加剧呼吸系统疾病等先前存在的健康状况。此外,温度和湿度的增加可能会导致携带病媒传播疾病的昆虫激增,包括登革热和疟疾。最终,在抗菌素耐药性也在上升之际,气候变化可能会破坏数十年来在改善人类健康方面取得的进展。

我们面临着气候风险,例如物理风险(例如,高温、缺水、海平面上升、恶劣天气事件造成的洪水)和过渡风险(例如,监管框架、碳定价、资本成本和获得资本的机会),这些风险的程度和影响可能因国家而异。例如,我们的一些生产设施依赖于大量水供应的可用性,这些设施位于水日益稀缺的地区。其他设施位于一些地方,因为天气事件越来越剧烈,海平面上升,或两者兼而有之,越来越有可能发生严重的洪水。在存在这种风险的地区,它不仅影响我们自己的运营,也影响我们的分销供应链。这类事件可能会导致成本增加、业务中断、设施被毁、生命损失,以及患者用来获取我们药物的医疗保健系统中断。

气候变化引发了全球各地采用新的监管要求。例如,加州最近的立法扩大了对公司报告温室气体排放的要求,这可能间接导致对技术投资的要求增加,以减少能源使用、用水和温室气体排放,超出我们对现有计划的预期投资。本第一部分第4项,“关于公司的信息—— B.业务概览——气候变化。”此外,立法可能包括碳定价、气候风险披露授权,以及改变分区或建筑规范以提高气候适应能力。这些转型风险的综合影响可能会增加我们的直接运营成本,并在我们的整个供应链中产生同样的影响。

不同司法管辖区的生物特征信息隐私法的变更、颁布和/或执行,包括美国的联邦和州法律,可能会使我们面临潜在的责任。

世界各地的监管当局和政府已经实施并正在考虑有关生物特征信息隐私的进一步立法和监管提案。对生物特征信息隐私和数据保护提出更严格要求的新法律法规可能会在包括美国、欧盟和英国在内的多个司法管辖区出台。遵守越来越多司法管辖区的法律法规可能需要大量资源和成本,包括与改造我们的设施、产品或流程相关的资源和成本。

在美国,有关生物特征数据隐私和数据保护的法律法规多种多样,美国的某些州法律在个人信息方面可能比联邦、国际或其他州法律更严格或范围更广,或提供更大的个人权利,这类法律可能彼此不同,所有这些都可能使合规工作复杂化。包括美国联邦贸易委员会(“FTC”)在内的美国联邦和州监管机构已开展了以生物识别信息为重点的执法行动。例如,伊利诺伊州的《生物特征信息隐私法》(“BIPA”)、德克萨斯州的《生物特征识别符捕获或使用法案》(“CUBI”)以及华盛顿州的《我的健康我的数据法案》(“MHMD”)限制了生物特征识别符和生物特征信息的收集和使用。根据BIPA的私人诉讼权提起了几起集体诉讼,BIPA通常得到法院的广泛解读。我们被点名参与了一项集体诉讼,并已达成和解,该诉讼声称我们在收集血浆捐献者的指纹数据时未能遵守BIPA的要求。见第一部分第8项,“A.合并报表和其他财务信息——法律诉讼——伊利诺伊州生物识别信息隐私法索赔。”

根据适用的隐私和数据保护法律,我们可能受到的任何未来类似法律诉讼和任何政府执法行动,除了法律费用外,可能会给我们造成重大损失,这可能会对我们的业务、经营业绩和财务状况产生不利影响。此外,我们未能遵守上述和其他监管要求或与生物特征信息隐私和数据保护相关的法律、规则和条例,或被认为未能遵守,可能会导致政府实体、消费者或其他方对我们的声誉损害或诉讼或行动。此类诉讼或行动可能会使我们受到重大处罚和负面宣传,要求我们改变我们的数据和其他业务做法,增加我们的成本并严重扰乱我们的业务或阻碍我们的全球扩张。

31

与医疗保健行业相关的风险

美国医疗改革可能会对我们的业务产生不利影响。

美国分别于2010年3月颁布并经修订的《患者保护和平价医疗法案》以及《伴随的医疗保健和教育和解法案》(统称为“ACA”)加强了联邦对私人医疗保险计划的监督,并纳入了一些条款,旨在降低医疗保险支出和总体医疗保健成本,减少欺诈和滥用行为,并提供获得更多医疗保险的机会。虽然ACA大幅扩大了美国拥有健康保险的个人数量,但它仍面临持续的法律挑战,包括寻求使部分或全部法律或其被解释的方式无效的联邦诉讼,并可能对美国医疗保健行业产生重大影响。

由于联邦立法和行政努力废除、实质性更改、替换或使部分或全部ACA无效,这些努力也存在不确定性。未来任何实质性改变医疗保健行业的立法、指导、规则或条例和/或行政命令都可能对我们的运营产生重大影响。ACA的不确定状态影响了我们的计划能力,如果不进行充分更换,将其废除可能会对我们的美国业务产生重大不利影响。

政府对报销的压力和限制可能会对我们的业务产生不利影响。

我们在世界各地的多个司法管辖区从事与医药产品有关的各种制造、加工、营销和销售活动。这些活动使我们受到几项政府法规的约束,这些法规要求对我们经营所在的各个国家的定价和一般业务进行多种类型的控制。许多国家的整体医疗保健费用占国内生产总值的百分比增长,意味着政府和支付方承受着更严格控制支出的巨大压力。

在美国,这是我们的主要市场,近年来医疗保健行业的趋势已经引起了重大变化,包括转向管理式或基于价值的护理、集体购买协议、合并以办公室为基础的医疗保健提供者,以及其他节省成本、减少收入和减少支付的措施,例如,涵盖我们产品的几个政府医疗保健计划,包括医疗补助、医疗保险B和D部分以及340B计划。这些趋势可能会对我们的财务业绩产生重大不利影响。全球对医疗保健成本控制的重视对我们产品的定价以及我们获得和维持报销率以覆盖我们产品的能力产生了重大压力,这可能会对我们的业务产生不利影响。

此外,联邦资金用于支付我们在Medicaid和Medicare下的产品的可用性要求我们根据340B计划延长折扣,对该计划的更改可能会对我们的财务业绩产生不利影响。340B计划将折扣扩大到各种符合条件的实体,包括社区卫生诊所和接受某些政府医疗补助的某些其他实体,以及为某些低收入个人提供不成比例份额服务的医院,以及某些癌症中心、儿童医院、重症接诊医院和农村转诊中心。340B计划价格,或上限价格,不能超过平均制造商价格(“AMP”)(根据Medicaid药品回扣计划向美国医疗保险和医疗补助服务中心(“CMS”)报告)减去Medicaid单位回扣金额。我们已与政府订立药品定价协议(“PPA”),我们已同意通过向符合条件的实体收取不超过拟用于门诊的药品的最高价格的费用,参与340B计划。有关该计划的不断变化的要求继续由负责监督340B计划的联邦机构美国卫生与公众服务部(“HHS”)的卫生资源和服务管理局(“HRSA”)发布,这造成了不确定性,并且340B计划的某些方面,例如与制造商对在合同药房地点开具的处方的340B定价限制有关的问题,继续在联邦法院受到质疑,这增加了这种不确定性。我们认为,我们符合340B计划的要求,并正在继续审查和监测影响340B计划的这些和其他发展。

某些监管和立法机构以及美国国会的持续努力集中在定价和报销上,我们预计医疗保健行业将在2025年及以后继续受到越来越大的定价和成本控制压力。这些定价和成本控制压力可能会影响我们产品的报销率,并对我们的业务产生不利影响。详见第一部分第4项,“E.监管事项——药品定价与报销。”

32

政府法规对产品开发和监管批准的影响可能会对我们的业务产生不利影响。

我们在世界各地的多个司法管辖区开发和制造医药产品。这些活动使我们受到若干政府法规的约束,这些法规要求我们在我们经营所在的各个国家开发我们的产品所必需的特定政府批准。我们的产品获得市场批准是一个漫长、昂贵和复杂的监管过程,需要密集的临床前和临床数据,批准过程可能因每个司法管辖区的监管机构而有很大差异。相关卫生当局可能会在提交上市许可申请时,或更晚在其审查期间,施加可能随时间演变的要求,包括要求额外的临床试验,这些当局可能会延迟或拒绝批准。此外,相关卫生当局的政府监管监督对我们业务的核心作用使我们面临行政和执法变更或延误的风险,包括可能来自卫生当局的人员配置水平或资源。例如,新产品的开发和监管批准可能会因近期FDA预算和人员配置的削减而延迟,这可能会导致响应时间变慢和审查周期变长。

即使我们已在一个或多个主要市场获得产品的上市批准,我们可能需要投入大量时间和资源在其他市场申请批准,并且无法保证我们将能够获得此类批准。近年来,卫生当局越来越关注产品安全和医药产品的风险/收益情况,这可能导致更繁重和成本更高的审批过程,并对我们获得在研产品监管批准的能力产生负面影响。例如,FDA和EMA一直在实施严格的批准要求,特别是在证明产品功效和安全性所需的数据量方面。

在我们的主要市场美国,对于被发现与先前根据生物制品许可申请(“BLA”)获得许可的生物“参考产品”具有“生物仿制药”或“可互换”的生物制品,有一种简化的监管批准途径。这种简化的批准途径旨在通过在某种程度上依赖参考产品赞助商产生的数据,以及FDA先前对参考产品的审查和批准,允许生物类似药产品更快、更便宜地上市。

该法律规定,在参比产品首次获得FDA许可之日起四年后,不得接受任何生物类似药申请进行FDA审查,并且FDA不得在参比产品首次获得许可后12年内对申请的批准生效。该法律还包括创新者生物和生物类似药制造商就专利侵权、有效性和可执行性提起诉讼的广泛过程,这可能会增加保护我们的参考产品的成本。一旦获得批准,生物仿制药可能会与之前批准的参比产品竞争,在某些情况下,根据适用法律可能会被视为“可以与之互换”。生物类似药产品一旦获得批准,将在多大程度上以类似于传统仿制药替代非生物产品的方式替代我们的任何产品,目前尚不清楚,并将取决于仍在发展的一些市场和监管因素。结合FDA确保开发安全有效的生物仿制药的权力,2022年9月,FDA 2022年生物仿制药用户费用修正案签署成为法律。2022年FDA生物仿制药用户费用修正案重新授权将2012年《生物仿制药用户费用法案》延长五年(至2027年),该法案允许FDA评估和收取生物仿制药费用。虽然向生物仿制药项目赞助商收取的费率旨在加快生物仿制药申请的审查进程,但未知这些费用未来将如何转嫁,这也可能影响我们的财务业绩。我们预计未来将面临来自生物仿制药产品的更大竞争,包括专利挑战可能增加,所有这些都可能对我们的财务业绩产生不利影响。

关于获得我们产品的机会,ACA为一个以患者为中心的结果研究所建立并提供了大量资金,以协调和资助比较有效性研究,因为这些术语在ACA中有定义。虽然比较有效性研究的既定意图是开发信息以指导提供者获得最有效的疗法,但比较有效性研究的结果可能会影响被确定为成本效益低于其他疗法的疗法的报销或覆盖范围。如果我们的任何产品被确定为低于替代疗法的成本效益,这些产品的报销水平,或根本不愿报销的意愿,可能会受到影响,这可能会对我们的财务业绩产生重大影响。关于FDA确保开发安全有效的生物仿制药的权力,2022年9月,FDA 2022年《用户费用重新授权法案》签署成为法律,该法案允许FDA评估和收取生物仿制药的费用,为期五年,直至2027年。虽然向生物仿制药项目赞助商收取的费率旨在加快生物仿制药申请的审查过程,但此类费用可能会转嫁给制造商,因此也可能影响我们的财务业绩。

33

未能遵守有关我们产品销售和营销的法律法规或诉讼中的不利决定可能会对我们造成不利后果。

我们在世界各地的多个司法管辖区从事与医药产品有关的各种营销、促销和教育活动,并销售医药产品。医药产品和医疗器械的推广、营销和销售受到高度监管,我们等市场参与者的销售和营销行为受到世界各地政府当局越来越多的监管,我们相信这一趋势将持续下去。

例如,美国规范我们行为的法律可以通过刑事、民事和行政处罚来执行。违反《联邦食品、药品和化妆品法》(“FDCA”)、《联邦虚假申报法》(“FCA”)、《公共卫生服务法》(“PHS法”)等法律或被称为“反回扣法规”和“民事货币处罚法”的美国社会保障法条款或根据其授权颁布的任何法规,可能会导致监禁判决、罚款或被排除在联邦和州计划之外,这可能由医疗保险、医疗补助计划、国防部、其他监管机构和法院裁定。无法保证我们的活动不会受到监管机构和其他政府当局的审查,也无法保证我们的做法不会被发现违反适用的法律、规则和条例,或根据联邦或州虚假索赔法由私人公民“关系人”迅速提起诉讼。有关欺诈和滥用法律的描述,请参看第一部分第4项,“关于公司的信息—— E.监管事项——政府监管——美国政府监管——反欺诈和滥用监管。”

不遵守欺诈和滥用法律法规还可能导致其他重大民事和刑事处罚和成本,包括失去执照以及无法参与联邦和州医疗保健计划,并可能对我们的业务产生重大不利影响。此外,检察、监管或司法当局可能会以可能要求我们改变运营或产生大量辩护和和解费用的方式解释或适用这些措施。欺诈和滥用法律法规在过去几年中受到了更高的执法活动。自从ACA大幅加强了FCA的条款、Medicare和Medicaid的反回扣条款以及其他医疗保健反欺诈条款的规定以来,也出现了更多由“相关”举报人提起的qui tam诉讼,他们可能会获得高达政府赔偿总额的30%。即使是监管机构或私人关系者提出的不成功的挑战,也可能导致声誉受损并产生巨额成本。此外,这些法律中有许多是模糊的或无限期的,没有得到法院的解释,并受到检察和监管部门的频繁修改和不同的解释,增加了不遵守的风险。大多数州都采用了类似的州虚假索赔法,这些州法律都有自己的处罚措施,可能是在对FCA处罚之外,还有其他欺诈和滥用法律。虽然我们认为我们基本上遵守了适用的欺诈和滥用法律法规,并制定了充分的合规计划和控制措施以确保实质性合规,但我们无法预测适用法律或法律解释的变化,或我们的服务或营销实践因应适用法律或法律解释的变化而发生的变化,是否会对我们的业务产生重大不利影响。

未能满足FDCA规定的要求也可能导致处罚,以及要求订立同意法令或命令,规定允许的公司行为。在这方面,我们的洛杉矶设施以前是根据1998年2月根据FDA和美国司法部(“DOJ”)的行动签订的同意法令进行管理的,该法令涉及该设施的前所有者Alpha Therapeutic Corporation(“Alpha”)犯下的违反FDCA的行为。同意令规定由FDA对植物进行年度检查。2012年3月15日,美国加州中区地方法院下达命令,撤销对洛杉矶设施的同意令。

未能遵守《小灵通法案》下的340B计划的要求也可能导致不良后果,该法案将折扣扩大到根据《小灵通法案》获得健康服务赠款的各种社区健康诊所和其他实体(“340B计划”)。2016年初,HRSA敲定了一项关于340B计划定价方法的法规,规定。HRSA法规规定了何时可能对340B计划覆盖实体的“知情和故意”制造商多收费进行民事罚款,并规定多收费的制造商可能会受到重大的罚款。此类调查结果还可能导致负面宣传,可能会损害制造商的声誉,或导致业务中断、处罚或CMP。根据HRSA规定,对于每一次向涵盖实体多收费用的情况,CMP可能会被处以最高5000美元的罚款。如果我们最终被要求改变我们在340B计划下药品分销方面的销售或定价做法,或者如果我们被要求根据适用法规支付罚款,将对我们的收入和盈利能力产生不利影响。

34

此外,美国、加拿大和欧盟的企业一般被限制推广未经主管监管部门专门批准的其他适应症的获批产品,企业也不得推广未经批准的产品。不当推广未经批准的药物或器械或药物或器械的未经批准的适应症可能会使我们受到监管机构的警告或执法行动,损害对我们产品的需求,并使我们受到民事和刑事制裁。此外,还根据FCA对被指控推广药品标签外使用的公司实施了制裁,因为这种推广会诱导医疗保险和其他联邦计划下的使用和随后的报销要求。行业数据表明,IVIG量的很大一部分可能被用于填补未经FDA或类似监管机构批准的适应症的医生处方。违反或指控违反上述限制可能会对我们的业务产生重大不利影响。

我们被要求向CMS报告详细的定价信息,扣除包含的折扣、回扣和其他优惠,以计算国家报销水平、某些联邦价格以及某些联邦和州的回扣义务。我们建立了收集和向CMS准确报告这些数据的系统,并制定了合规计划,旨在确保收集的信息在所有方面都是完整的。如果我们向联邦政府报告的定价信息不准确,我们可能会受到可能对我们的业务产生不利影响的罚款和其他制裁(包括潜在的FCA责任)。

要在美国境外营销和销售我们的产品,我们必须获得并保持监管批准,并遵守这些司法管辖区的监管要求。各国的批准程序在复杂性和时间上各不相同。我们可能无法及时获得美国以外监管机构的批准(如果有的话),这将阻止我们在这些市场上将产品商业化。此外,一些国家,特别是欧盟国家,对处方药定价进行了规范。在这些国家,在收到产品的上市批准后,与政府当局进行定价讨论可能需要相当长的时间。为了在一些国家获得报销或定价批准,我们可能需要进行一项临床试验,将我们的候选产品的成本效益与其他可用疗法进行比较。这样的试验可能会耗费时间和费用,并且可能不会显示我们的产品在功效方面的优势。如果我们的产品无法获得报销或范围或金额受到限制,或者如果定价定在不令人满意的水平,在美国或欧盟,我们可能会受到不利影响。

在美国,根据联邦医师支付阳光法案或开放支付计划(“PPS法案”),我们被要求报告和披露支付给某些医疗保健提供者的款项或其他价值转移,包括医生、某些高级实践提供者,如医师助理和执业护士,以及教学医院。CMS在一个公开的网站上发布来自这些报告的信息,包括转移的金额和医疗保健提供者的身份。根据PPS法案,我们被要求收集和报告有关我们与涵盖的医疗保健提供者的某些财务关系的详细信息。PPS法案优先于类似的州报告法律,尽管我们或我们的子公司也可能被要求根据某些州透明度法律进行报告,这些法律涉及PPS法案未涵盖的情况,其中一些州法律也是模棱两可的。我们还受到外国法规的约束,这些法规要求供应商与其客户之间的某些互动具有透明度。虽然我们相信我们有基本合规的计划和控制措施来遵守这些报告要求,但我们无法向您保证,法规不会要求我们采取额外的合规步骤。我们遵守这些规则给我们带来了额外的成本。

我们还受制于与我们在美国境外开展海外业务有关的某些法律法规,包括美国《反海外腐败法》(“FCPA”)和其他反贿赂法律及相关法律,以及与我们内部账簿和记录的准确性有关的法律,这些都是近年来不断增加的执法活动的重点。根据《反海外腐败法》,美国越来越注重监管美国企业在美国境外发生的行为,一般禁止为获得或保留业务而向外国官员支付报酬。此外,在一些国家,我们可能依赖第三方来营销和分销我们的产品,而这些方可能缺乏足够的内部合规资源,并可能在涉及实质性腐败的外国市场开展业务。如果我们监测这些方的努力未能发现潜在的不当行为,我们可能会对这些第三方不遵守适用法律法规的行为负责,这可能会对我们的业务产生重大不利影响。

35

如果其他政府或私人第三方付款人降低或以其他方式限制我们产品购买者的报销金额、价格、范围或其他资格要求,我们可能会受到不利影响。

我们的某些产品受到各种成本控制措施的约束,例如政府强制实施的全行业降价、强制性定价制度、参考定价制度、支付方根据成本效益分析限制获得治疗、从成本较低国家向成本较高国家进口药品的增加、通过提高共付额将支付负担转移给患者、限制医生在竞争药品中进行选择的能力、强制用仿制药替代专利等效药,以及医生减少专利处方药处方的压力越来越大。这些压力可能对我们的业务、财务状况或经营业绩以及我们的声誉产生重大不利影响。

例如,某些医药产品,例如血浆衍生产品,在我们的几个主要市场受到价格管制,包括西班牙和欧盟国家。在美国,我们产品的定价水平是由政府付款人确定并与私人第三方付款人协商确定的,如果产品的可报销金额减少,可能会导致配药该产品的团体或个人停止给药该产品、给予较低剂量、替代成本较低的产品或寻求额外的价格相关优惠。这些行动可能会对我们的财务业绩产生负面影响,特别是在我们的产品在市场上获得溢价或报销变化导致治疗地点发生变化的情况下。对我们产品的直接和间接价格控制和压力的存在已经影响并可能继续对我们维持或提高毛利率的能力产生重大不利影响。此外,在我们开展业务的某些国家,整体医疗保健成本的增长和某些疲软的经济和金融环境,以及对药品定价做法的更多审查,例如在美国,都增强了这些定价压力。

在美国,对定价的担忧导致了更严格的审查,以及政府正在努力提高医疗保健和药品成本的透明度。例如,2020年11月12日,CMS发布了对医院和团体健康计划施加价格透明度要求的最终规则,该规则从2022年到2024年分三个阶段生效。截至1月1日,2024年付款人必须披露网络内供应商协商费率(包括与设备供应商和制造商的费率)、所有涵盖项目和服务的历史网络外允许金额,包括所有处方药。各国也在颁布各种透明度措施。公布我们的协商费率可能会影响我们独立谈判销售合同和费率协议的能力。此外,围绕正在进行的价格透明度提案的不确定性影响了我们的规划能力,因为这些提案如果全部或部分获得通过,可能会对我们的业务产生不利影响。

美国越来越多的州也提出或通过立法,寻求直接或间接监管药品定价,例如要求药品制造商提供某些价格上涨的提前通知,或对州机构购买的药品设置最高价格上限。规范药品定价的州法律可能会导致我们对受影响的产品承受额外的定价压力,并可能对我们的业务产生不利影响。

此外,医生对药品的预期用途可能会影响定价。医生经常为产品标签中未描述的、与临床研究中测试的不同的用途以及获得FDA或其他国家类似监管机构批准的用途开出合法可用的疗法。这些标签外用途在医学专业中很常见,医生可能认为,这种标签外用途构成了许多患者在不同情况下的首选治疗或最后手段的治疗。在美国,许多药品的标签外用途可能由医疗保险和其他第三方付款人报销,通常基于付款人确定预期用途是用于医学上接受的适应症,例如,基于发表在同行评审医学期刊上的研究或药物汇编中包含的信息,例如美国药典-国家处方集。然而,如果医疗保险或其他第三方支付方(包括美国或欧盟的支付方)减少或取消对包括IVG在内的产品标签外用途的报销,我们可能会受到不利影响。

拟议中的联邦和州立法针对药品定价,包括与制造商就价格、报销和折扣进行直接谈判。血浆蛋白疗法已被排除在几项立法的某些方面之外;然而,我们的产品可能会受到新的定价限制的持续风险。

36

我们受到广泛的政府监管合规和道德监督。

我们的业务受到政府的广泛监管,并受到我们经营所在的许多国家的监督。我们制定了反腐败、隐私、医疗保健和企业合规政策和程序,这些政策和程序管理我们以及我们的分销商和供应商的业务实践。这些政策和程序是通过对我们的员工、分销商和供应商的教育、培训和监测来实施的。此外,为了加强对适用的医疗保健法的遵守并减轻发生不遵守情况时的潜在责任,监管机构,如美国HHS的监察长办公室(“OIG”),已建议采用和实施一项全面的医疗保健合规计划,该计划通常包含美国量刑委员会指南手册第8B2.1节中描述的有效合规和道德操守计划的要素。越来越多的美国制药公司有这样的项目,我们采用了美国的医疗保健合规和道德项目,这些项目通常包含OIG的建议。然而,我们采取和执行这些不同的政策和程序并不能确保我们将避免调查或适用的政府机构施加处罚。

未能遵守不断变化的监管要求可能会对我们的业务产生重大不利影响。

我们在世界各地的多个司法管辖区从事与医药产品有关的各种制造、加工、营销和销售活动。这些活动使我们受到管理我们全球业务的几项政府法规的约束。管理我们业务和运营的许多司法管辖区的法律和法规受到影响我们遵守能力的不同和不断变化的解释,以及未来的变化、增加和执行方法,包括考虑到政治变化。有关适用法律和法规的变更可能要求我们更新或修改我们的运营、服务、营销实践以及合规计划和控制,并可能给我们带来额外和不可预见的成本,对我们构成新的或以前不重要的风险,或可能对我们的业务产生重大不利影响。无法保证当前和未来的政府法规不会对我们的业务产生不利影响,我们也无法预测新的监管优先事项、监管行动的形式、内容或时间,以及它们对医疗保健行业以及我们的业务和运营的影响。

我们受到广泛的环境、健康和安全法律法规的约束。

我们的业务涉及危险物质、废物及各种生物化合物和化学品的受控使用和产生、处理、管理、储存、处理和处置。这些材料造成污染或伤害的风险无法消除。如果发生任何受管制化学品、物质或废物的事故、泄漏或释放,我们可能会对由此造成的损害承担责任,包括对污染的调查、补救和监测,包括自然资源损害,其成本可能是巨大的。作为不动产的所有者和经营者,我们也可能对由于先前的场地使用或活动而导致的有害物质的存在承担责任,而不考虑导致或促成此类有害物质在我们的财产上、在我们的财产上、在我们的财产下或从我们的财产上存在或释放的原始行为的过错或合法性。我们还受众多环境、健康和工作场所安全法律法规的约束,包括有关实验室程序、接触血液传播病原体以及处理生物危险材料、化学品和废物的法律法规。

虽然我们维持工人赔偿保险,以涵盖因使用和处理这些材料、化学品和废物而导致我们的员工受伤而可能产生的成本和费用,但该保险可能无法提供足够的潜在责任保障。

未来可能会采用影响我们运营的额外或更严格的联邦、州、地方或外国法律法规。我们可能会产生大量资本成本和运营费用,以遵守任何这些法律或法规以及根据这些法律和法规所要求的任何许可的条款和条件,包括在我们各自的设施中安装新的或更新的污染控制设备、修改我们的运营或执行其他纠正措施的成本。此外,对不遵守环境和健康安全法律法规或不具备或不遵守所需环境许可条款和条件的,可处以罚款和处罚。

37

与我们的股票和美国存托股票相关的风险

如果我们发现我们对财务报告的内部控制存在重大缺陷或重大缺陷,可能会对我们提供及时可靠的财务信息和履行美国联邦证券法规定的报告义务的能力产生不利影响,这也可能影响我们美国存托股票的市场价格或我们继续在纳斯达克上市的能力。

有效的内部和披露控制对于我们提供可靠的财务报告和有效防止欺诈以及作为一家上市公司成功运营是必要的。如果我们不能提供可靠的财务报告或防止欺诈,我们的声誉和经营业绩将受到损害。“重大缺陷”是财务报告内部控制方面的缺陷或缺陷组合,其严重程度低于实质性缺陷,但其重要性足以值得负责监督我们财务报告的人员关注。此外,“重大缺陷”是财务报告内部控制的缺陷,或缺陷的组合,从而存在无法及时预防或发现公司年度或中期财务报表重大错报的合理可能性。

如果我们对财务报告的内部控制存在任何重大缺陷或重大缺陷,则此类重大缺陷或重大缺陷可能会对我们提供开展业务和履行美国联邦证券法规定的报告义务所需的及时可靠的财务信息的能力产生不利影响,这可能会影响我们继续在纳斯达克上市的能力。内部和披露控制不力可能导致投资者对我们报告的财务信息失去信心,这可能对我们的美国存托股票或ADS的交易价格或我们的债务评级产生负面影响。

见第2部分“控制和程序”项目15,涉及由于与编制合并财务报表时需要作出重大判断的复杂交易的会计核算相关的资源补充不足导致的重大弱点。

Grifols家族可能对我们的业务进行施加重大影响。

公司创始人及其亲属(“Grifols家族”)和Scranton Enterprises B.V.直接和间接拥有我们约36%的A类股份。A类股行使我公司100%的表决权控制权。因此,Grifols Family和Scranton Enterprises B.V.可能对需要股东批准的事项施加重大影响,其中包括选举我们的董事会,或董事会、股息政策和某些基本公司行动,例如发行债券、合并或解散。主要股东的利益与其他股东的利益可能发生冲突,主要股东可以选择与其他股东利益不一致的方式解决冲突。见本第一部分第7项,“主要股东与关联交易——关联交易”。

38

我们在纳斯达克的B类ADS的市场价格,以及我们在场外市场交易的A类ADS的市场价格,可能会波动。

我们的B类ADS和A类ADS的市场价格可能会受到各种因素的影响而波动,其中许多因素是我们无法控制的。这些因素包括但不限于以下方面:

| ● | 市场对我们财务表现的预期; |

| ● | 我们的经营业绩和财务状况的实际或预期波动; |

| ● | 证券分析师对我司经营业绩预估的变动; |

| ● | 卖空者或其他市场破坏者用来压低我们股票市场价格的技巧; |

| ● | 传播与我们的业务运营、财务或公司披露有关的虚假或恶意歪曲信息; |

| ● | 任何股东在市场上潜在或实际出售我们的B类ADS区块或卖空我们的B类ADS。任何此类交易都可能在任何时间或不时发生,无论是否通知我们(见“——卖空者采用的技术可能会压低我们股票的市场价格,对我们的业务运营产生负面影响和/或产生非立功诉讼”); |

| ● | 新竞争者或新产品在我们经营所在市场的进入; |

| ● | 市场整体波动;以及 |

| ● | 本节提到的风险因素。 |

无论运营和财务状况如何,我们的B类ADS的市场价格都可能受到上述任何因素或其他因素的不利影响。自2022年12月31日以来,我们的B类ADS在2024年10月1日的交易价格最高为11.56美元/ADS,在2024年3月13日的交易价格最低为5.47美元/ADS。2025年4月10日收盘时,我们的B类ADS交易价格为6.52美元。

卖空者或其他市场颠覆者采用的技术可能会压低我们股票的市场价格,对我们的业务运营产生负面影响和/或产生非立功诉讼。

卖空是卖出卖方并不拥有但已向第三方借入的证券,意图在晚些时候买回相同的证券以归还出借人的做法。卖空者寻求从出售所借证券和购买替换证券之间的证券价值下降中获利,因为卖空者希望在购买中支付的金额低于他们在出售中获得的金额。由于证券价格下跌符合卖空者的利益,某些卖空者发布或安排发布关于相关发行人及其业务前景的负面研究报告和指控,以便在卖空证券后制造负面的市场势头并为自己创造利润。这些空头攻击在过去曾对相关证券的价格造成下行压力。

39

我们一直是卖空者负面宣传的对象。有关更多信息,请参见“第5项。经营和财务回顾与前景—— A.经营业绩——影响我们财务状况和经营业绩的因素——卖空者报告。”目前尚不清楚这种负面宣传会对我们产生什么长期影响和/或我们未来是否会继续不时受到卖空者的攻击。如果我们成为任何额外不利指控的对象,即使此类指控不真实,我们可能不得不花费大量资源调查此类指控和/或为自己辩护。例如,针对这种负面宣传,我们投入了大量资源和时间,包括同时进行内部和外部审查。虽然我们更愿意对任何此类卖空者的攻击进行强有力的防御,但由于适用的州或联邦法律,或商业机密问题,我们可能会在回应任何指控的方式上受到限制。此外,此类指控已导致,并可能进一步导致SEC或CNMV进行的更严格的审查和调查。未来对卖空者负面宣传的任何回应或对监管机构信息请求的回应都可能代价高昂且耗时,并可能转移管理层对我们日常运营的注意力。

即使是针对我们的毫无根据或彻头彻尾的虚假指控,也可能严重影响我们的A类股、B类股、ADS的市场价格以及我们的业务运营。由于我们收集血浆以及制造和销售血浆衍生疗法的业务性质,我们在很大程度上依赖于我们的品牌和客户对我们服务的信心。因此,这些指控可能会损害我们的声誉、对我们服务的信心以及与现有客户和潜在新客户的关系,从而影响我们的收入。

如果由于卖空者的负面宣传而对我们提起任何诉讼,我们无法预测此类行动的时间、结果或后果,我们也无法向您保证我们的抗辩将会成功,或者我们是否会受到任何损害,或者受到多少损害。无论我们是否胜诉,如果对我们提起任何此类诉讼,我们都可能会产生重大的辩护费用,这可能会对我们的财务状况和经营业绩产生重大不利影响。

美元和欧元汇率波动可能会增加持有我们ADS或股票的风险。

西班牙股票证券市场由位于马德里、巴塞罗那、毕尔巴鄂和巴伦西亚的四家证券交易所(统称“西班牙证券交易所”)组成。在西班牙证券交易所进行的大部分交易是通过西班牙自动报价系统(Sistema de Inteconexi ó n Burs á til Espa ñ ol,简称SIBE)完成的。

我们的A类股票和B类股票在西班牙证券交易所上市,并在SIBE以欧元报价。此外,我们的B类股票在美国纳斯达克全球精选市场以ADS的形式进行交易,以美国存托凭证(ADR)为凭证,以美元计价。此外,我们的一些A类股票以ADS的形式在场外交易。美元和欧元之间的汇率波动可能会导致我们的ADS价值与我们的股票价值之间出现暂时性差异,这可能会导致寻求利用这种差异的投资者进行大量交易。这可能会增加我们股票或ADS价格的波动性,并对其产生不利影响。

此外,由于美元和欧元之间的汇率波动,我们的ADS持有人在西班牙出售从ADR存管人撤回的任何股票时将获得的收益的美元等值以及以ADS所代表的我们的股票以欧元支付的任何现金股息的美元等值也可能下降。

我们的股票或ADS的美国持有人可能无法获得认购(或优先)权利。

在未来增加我们的注册股本的情况下,现有股东一般将有权根据西班牙法律享有认购(或优先认购)权利,除非股东的决议放弃,或者,如果此类权力已根据股东的决议、董事会的决议授予董事会,并且在某些情况下,例如为实物出资进行的增资,其中认购(或优先认购)权利不适用于法律,则除外。B类股持有人一般不会对任何有关增资或放弃认购(或优先认购权)的决议拥有投票权,除非该决议不会以与A类股相同的方式对待B类股,但经修订的《GRIFOLS, S.A.公司章程》(“公司章程”)中规定的有限情况除外。

40

代表A类股份的美国存托凭证持有人,或者,即使被授予优先购买权,我们代表B类股份的美国存托凭证持有人,或美国居民股东可能无法行使投票权或认购(或优先购买权)权利(视情况而定),在这种情况下,我们的美国存托凭证持有人可能会被大幅稀释,除非根据经修订的《证券法》或《证券法》的登记声明对此类权利有效,并且他们授予此类权利的股份或《证券法》的登记要求豁免可用。

我们打算在提供任何权利时评估与任何此类注册要求相关的成本和潜在责任,以及允许行使股份认购(或优先)权利的好处。在这样做时,我们还将评估我们当时可能认为适当的任何其他因素。

无法保证我们将决定遵守此类注册要求。如果不满足此类注册要求,存托人将在存款时出售与ADS相关的认购(或优先购买权)权利,并将此类出售的收益(如果有的话)分配给ADS的持有人。如果存托人无法出售未被行使或未被分配的权利,或者如果出售不合法或合理可行,则将允许这些权利失效,在这种情况下,这些权利将不会有任何价值。

ADS持有人可能会受到其ADS转让的限制。

ADS可在存托人的账簿上转让。然而,存托人一般可以在存托人账簿关闭时拒绝交付、转让或登记转让ADS,或者如果由于法律或任何政府或政府机构或委员会的任何要求或根据存款协议的任何条款,存托人或我们认为此类行动是必要或可取的。此外,在支付费用、税款和类似费用的情况下,或如果我们随时指示存托人在我们规定的与股东大会、支付股息或为遵守任何适用法律或政府法规而合理必要的期间内停止新的发行和撤回我们的股票,我们可能会暂停交出ADS和撤回我们的股票。

项目4.关于公司的信息

a. |

公司历史与发展 |

简介

我们于1940年在西班牙巴塞罗那成立,由输血和临床分析领域的专家和先驱、我们现任董事会名誉主席(非成员)的祖父Antonio Grifols i Roig博士创立。我们生产和销售等离子衍生产品已有70多年的历史。在过去的25年里,我们通过有机扩张和在欧洲、美国、拉丁美洲、非洲和亚洲的收购,从一家主要在西班牙国内的公司发展成为一家全球性公司。

我们于1987年6月22日在西班牙注册成立为一家有限责任公司,名称为Grupo GRIFOLS, S.A.,并于2005年更名为GRIFOLS, S.A.。我们以“Grifols”这一商业名称开展业务。我们的注册和主要行政办公室位于Avinguda de la Generalitat,152 Parque Empresarial Can Sant Joan,08174 Sant Cugat del Vall è s,Barcelona,Spain,我们的电话号码是+ 34935710500。有关该公司的更多信息,请访问我们的网站www.grifols.com。

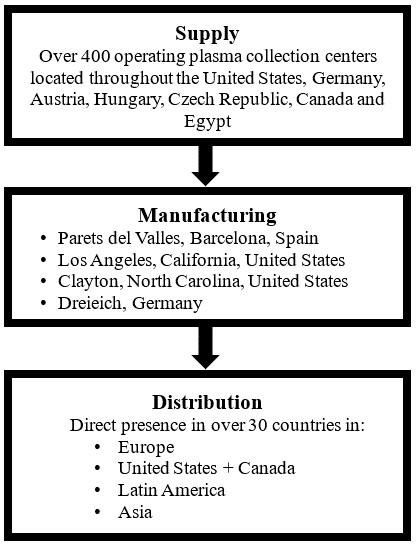

我们是一家垂直整合的全球等离子衍生物生产商,我们相信,就全球总销售额而言,我们跻身该行业三大生产商之列。我们的活动包括采购原材料、制造各种血浆衍生产品以及向医疗保健提供者销售和分销最终产品。我们通过有机增长和收购相结合的方式扩大了我们的血浆采集网络和我们的制造能力。截至2024年12月31日,我们在美国、德国、奥地利、匈牙利、加拿大和埃及(通过我们与埃及国家服务项目组织(NSPO)的合资企业)拥有400多个运营中的单采血浆中心。

41

我们还研究、开发、制造和销售体外诊断产品,包括用于临床和血库实验室以及医院产品的分析仪器、试剂、软件和相关产品。

自我们于2006年5月17日完成首次公开募股以来,我们的A类股票已在西班牙证券交易所上市,并在SIBE上市,股票代码为“GRF”。自2008年1月以来,我们一直是IBEX-35指数的一部分,该指数由流动性和市值排名前35位的西班牙上市公司组成。我们的A类股票也以ADS的形式在美国的场外市场交易,ADR就是明证。场外交易的每份ADS代表我们的两股A类股票。我们发行的B类股票是作为收购Talecris Plasma Resources,Inc.(“Talecris”)对价的一部分,该公司已并入我们的子公司Biomat USA,并在西班牙证券交易所上市并在SIBE报价,股票代码为“GRF.P。”我们的B类股票在美国纳斯达克全球精选市场也以ADS的形式进行交易,以ADR为凭证,代码为“GRFS”。”在纳斯达克交易的每份ADS代表我们的一股B类股票。我们的ADS目前以美元交易。2011年11月,我们的ADS被纳入纳斯达克生物技术指数。

SEC在http://www.sec.gov维护一个互联网站点,其中包含有关以电子方式向SEC提交文件的发行人的报告、信息声明和其他信息。

重要里程碑

以下是我们最重要的一些历史里程碑:

| ● | 2025年2月3日,我们完成了从ImmunoTek GH,LLC(“ImmunoTek”)收购美国28个单采血浆中心的交易。此次收购是在2021年7月29日发起的,当时我们与ImmunoTek签订了一份协议,该协议于2023年和2024年进行了修订,以安排28个中心的建设、许可和调试。根据该协议,我们成立了一家名为Biotek America LLC(“ITK JV”)的联合运营公司,通过该公司,我们最初持有28家单采血浆中心各75%的权益,而ImmunoTek持有剩余的25%。2024年,我们以2.65亿美元的总金额收购了14个血浆采集中心,自2025年2月3日起,我们完成了对剩余14个中心的收购,总金额约为2.813亿美元。请参阅本部分第一部分“经营和财务回顾与前景—— A.经营成果——后续事件”第5项“— B.业务概览——原材料”和“经营和财务回顾与前景—— A.经营成果——影响我们的财务状况和经营成果的因素——最近的收购。” |

| ● | 2024年6月18日,我们完成了向海尔集团(“海尔”)出售中国公司上海RAAS血液制品有限公司(“上海RAAS”)20%股权的交易,以换取约18亿美元,同时保留上海RAAS的6.58%股权。我们已于2020年3月30日收购了上海RAAS 26.2%的投票权和经济权利,以换取我们的美国子公司Grifols Diagnostic Solutions Inc.(“GDS”)45%的经济权利和40%的投票权。我们保持并扩大了在中国的业务,并利用出售所得大幅减少了债务。见本部分第一部分第5项,“经营和财务回顾与前景—— A.经营成果——影响我们的财务状况和经营成果的因素——近期处置情况——上海RAAS;” |

42

| ● | 2022年4月25日,我们收购了Grifols Biotest Holdings GmbH(前身为Tiancheng(Germany)Pharmaceutical Holdings AG(“Biotest Holdings”))的全部现有股权,后者进而拥有德国上市公司Biotest AG(一家供应血浆蛋白产品和生物治疗药物的全球公司)89.88%的普通股和1.08%的优先股,总对价为1,090,518,254欧元。此外,(1)我们完成了对Biotest AG所有剩余股东的自愿要约收购,以收购他们的普通股和优先股,我们在其中收购了1,250,298股普通股(每股43.00欧元)和8,340,577股优先股(每股37.00欧元);(2)在Biotest AG前股东行使适用的德国公司法规定的合法认沽权后,我们于2022年5月收购了185,359股普通股。这使我们在Biotest AG的权益达到97.13%的投票权和70.18%的股本。由于这些交易,我们又收购了28家血浆采集中心。2025年3月31日,我们的董事会批准了向Biotest AG的少数股东提出的公开摘牌要约。见第一部分第5项,见第一部分第5项,“经营和财务审查与前景—— A.经营业绩——后续事件—— Biotest AG公开退市收购要约最近的收购—— Biotest AG收购”和“经营和财务审查与前景—— A.经营业绩——影响我们的财务状况和经营业绩的因素——最近的收购—— Biotest AG收购;” |

| ● | 2021年12月1日,我们出售了Biomat Newco 12.9%的优先股和Biomat USA 12.5%的优先股,这是我们在美国的血浆采集子公司,属于Biomat集团,也由Biomat USA的子公司Grifols Bio Supplies,Inc.(前身为Interstate Blood Bank,Inc.)、Talecris和Biomat USA South,Inc.组成,后两者已分别并入Biomat USA并解散给Parette Investment Pte. Ltd.(统称“Biomat Group”),后者为Parette Investment Pte. Ltd.(“GIC投资者”),Parette Investment Pte. Ltd.是一家由新加坡政府设立的主权财富基金。收到的收购价格为9.9亿美元。我们将所得款项净额用于(i)根据第一留置权信贷便利预付6亿美元的循环贷款本金,(ii)预付142,360,501.31美元的美元B档定期贷款本金,(iii)预付88,003,617.48美元的欧元B档定期贷款,以及(iv)根据资产出售要约回购97,535,000.00欧元的2019年票据。见第一部分项目5,“经营和财务审查与前景—— A.经营成果——影响我们的财务状况和经营成果的因素——处置—— Biomat交易”和“经营和财务审查与前景—— B.流动性和资本资源——信贷来源;” |

| ● | 2020年10月15日,我们收购了加州生物制药公司Alkahest,Inc.(“Alkahest”)100%的股权,总对价为1.46亿美元。2015年,我们此前收购了Alkahest的大量少数股权,通过此次交易,我们获得了对该公司的完全控制权; |

| ● | 2020年10月1日,我们从韩国公司GC Pharma收购了位于加拿大蒙特利尔的一个血浆分馏设施和两个净化设施,以及位于美国的11个血浆采集中心,总对价为4.57亿美元。一旦我们完成翻修并获得蒙特利尔设施所有必要的许可证和监管批准,我们将成为加拿大唯一一家大规模的等离子产品商业制造商。我们预计将于2025年开始在加拿大工厂生产白蛋白以供应加拿大市场,并于2027年开始血浆分馏和丙种球蛋白制造; |

| ● | 2018年6月,我们完成了对德国制药公司Haema GmbH(原名Haema AG)的收购,收购价格为2.2亿欧元; |

| ● | 2018年8月,我们完成了对美国制药公司BPC Plasma Inc(前身为Biotest US Corporation)的收购,收购价格为2.86亿美元; |

| ● | 2016年12月,我们与Hologic Inc.(“Hologic”)订立资产购买协议,收购Hologic的核酸检测(“NAT”)供体筛查部门。该交易于2017年1月完成,收购价格为19亿美元; |

43

| ● | 2014年1月,我们收购了诺华公司(“诺华”)的诊断业务,收购价格为17亿美元; |

| ● | 2011年6月,我们收购了美国生物治疗公司Talecris Biotherapeutics,收购价格为37亿美元;以及 |

| ● | 2003年7月,我们收购了Alpha Therapeutics Corporation的资产,包括其位于加利福尼亚州洛杉矶的血浆分离工厂,收购价格为1.04亿美元。 |

有关我们的营运、产品及服务的重大变动的进一步详情,请参阅本第一部分第5项“营运及财务回顾及前景—— A.经营成果——影响我们的财务状况及经营成果的因素”及本第一部分第6项“董事及高级管理人员”。有关我们主要资本支出和资产剥离的更多详细信息,请参阅本第一部分第5项,“运营和财务审查与前景—— B.流动性和资本资源——资本支出、其他无形资产和使用权。”

接受Brookfield和Grifols家族股东的私下竞标

2024年7月7日,我们的董事会收到某些Grifols家族成员(“家族股东”)和Brookfield Capital Partners(UK)Limited(“Brookfield”)的请求,允许访问公司的某些信息,以便就收购Grifols的股份进行尽职调查。该交易的意图,如果实现,将是公司退市。2024年11月19日,根据为分析交易而成立的独立交易委员会的建议,我们的董事会宣布,不会建议我们的股东接受Brookfield对公司全部已发行股本(包括A类和B类股)估值为64.5亿欧元的潜在要约。Brookfield的这一指示性、非约束性估值意味着每股A类股10.50欧元和每股B类股7.62欧元的价格,我们的董事会认为这大大低估了该公司的基本面前景和长期潜力。2024年11月27日,我们公开确认终止与Brookfield就此类交易进行的讨论。

b. |

业务概况 |

一般

我们是全球领先的专业血浆疗法公司之一,开发、制造和分销广泛的基于血浆衍生蛋白的生物药物。血浆衍生物是在人体血浆中发现的蛋白质,一旦分离纯化,就具有治疗价值。这些基于蛋白质的疗法可延长和提高患有慢性和急性、通常危及生命的疾病的个体的生命,这些疾病包括原发性和继发性免疫缺陷、慢性炎症性脱髓鞘性多发性神经病(“CIDP”)、A1PI缺乏症和相关的肺气肿、免疫介导的ITP、格林巴利综合征、川崎病、同种异体骨髓移植、A型和B型血友病、血管性血友病、创伤性或失血性休克以及严重烧伤。此外,我们构建了专注于研究、开发、制造和营销用于临床和血库实验室的体外诊断产品的诊断业务。我们还专门提供输液解决方案、营养产品和医疗器械,供医院和诊所使用。

44

我们的产品和服务被100多个国家的医疗保健提供者用于诊断和治疗患有血友病、免疫缺陷、传染病和一系列其他疾病的患者。我们通过运营商业子公司,在30多个国家直接开展业务。

就全球总销售额而言,我们是业内领先的生产商。我们相信我们在血浆衍生品行业的各个细分领域,包括A1PI、IG和白蛋白,以及在血浆采集中心和分馏能力方面,都拥有前三的市场地位。我们的长期目标是通过开发新的和差异化的血浆衍生疗法,以及通过收购和新建项目扩大我们的全球血浆采集足迹,进一步加强我们的领导地位。

我们将业务组织为五个业务单元:血浆采购、生物制药、诊断、生物用品和其他。

血浆采购。血浆采购业务部门包括与血浆采集有关的所有活动,包括对献浆者的评估和筛查以及我们的血浆采集中心的运营。我们没有报告血浆采购业务部门的收入,因为在我们的设施中收集的所有血浆都出售给生物制药业务部门中的Grifols公司,并且这些集团内部销售的收入在合并时抵消了与此类销售相关的集团内部费用,从而确保我们的财务信息中仅反映外部收入。由于其业务面向内部的性质,我们在这份表格20-F的年度报告中描述了我们在生物制药部门下的血浆采购业务。

BioPharma(前身为BioScience)。生物制药业务部门包括与制造用于治疗用途的血浆衍生物有关的活动,包括血浆的接收、分析、检疫、分类、分馏和纯化以及终端产品的销售和分销。我们生产的主要血浆产品有IG、VIII因子、Alpha 1(A1PI)和白蛋白。我们还生产肌内(超免疫)免疫球蛋白、ATIII、IX因子和血浆促凝血酶原激素组分(“PTC”)。生物制药业务部门占我们2024年总净营收的61.425亿欧元,或85.2%。

诊断。诊断业务部门专注于研究、开发、制造和营销体外诊断产品,包括用于临床和血库实验室的分析仪器、试剂、软件和相关产品,覆盖从捐赠到输血的整个价值链。我们将诊断业务集中在输血医学(免疫学、免疫血液学)和止血等专科诊断领域。诊断事业部的主要客户为献血中心、临床分析实验室和医院免疫血液学服务。核酸检测(NAT,Donor Screening Unit)从事基于NAT技术的检测和仪器的研究、开发、制造和商业化,用于输血和移植筛查。NAT技术使检测血液和血浆捐赠中是否存在感染因子成为可能,有助于提高输血安全性。诊断业务部门占我们2024年总净营收的6.449亿欧元,占比8.9%。

生物用品。Bio Supplies的净收入主要包括与非治疗用途的生物制品相关的收入以及向第三方的血浆销售。生物用品业务部门占我们2024年总净营收的2.157亿欧元,即3.0%。

其他活动和运营。除了我们的四个业务部门,我们还有其他较小的业务、活动和业务线(“其他”),这些收入主要来自向第三方提供制造服务、第三方血浆销售和研究活动。其他还包括我们的医疗保健解决方案(以前是我们的医院部门)。该业务单位还包括由集团制造并拟用于医院药房的医药产品,以及与我们自身产品互补的产品的营销。其他公司占我们2024年总净营收的2.092亿欧元,即2.9%。

地理市场

我们相信,我们是全球领先的等离子体衍生物生产商,与武田和CSL集团一起,按总销售额计位列行业三大生产商之列。我们是全球最大的A1PI生产商,用于治疗A1PI缺乏相关的肺气肿。

我们目前通过30多个国家的分销商和子公司在100多个国家开展业务。美国是全球等离子衍生物部门销售规模最大的地区。截至2024年12月31日止年度,美国和加拿大占我们总净营收的56.7%,欧盟占我们总净营收的21.4%(其中27.4%产生于西班牙),世界其他地区占我们总净营收的22.0%。

45

某些销售区域,特别是新兴市场,在社会经济条件增强的推动下经历了持续增长,包括普遍增加对患者的免疫缺陷、自身免疫性疾病和低水平α 1蛋白的检测,我们的产品可以治疗所有疾病,更知情的患者需要更优质的医疗护理,以及增加政府在血浆衍生产品上的医疗保健支出。预计这些新兴市场将出现显著增长。我们在拉丁美洲的存在和经验,在墨西哥、哥伦比亚、阿根廷、智利和巴西等国家,我们在那里营销和销售产品已有20多年,这使我们能够从我们的生物制药和诊断业务部门的这一额外增长中受益。在亚太地区,我们通过在马来西亚、中国、泰国、新加坡、澳大利亚、日本、印度、香港、台湾和印度尼西亚的子公司和代表处建立了业务。我们还在迪拜和沙特阿拉伯开设了中东代表处。

我们保持对国际扩张和收购的持续关注,并将继续有选择地考虑产生运营协同效应的收购。有关我们为进一步增强运营而进行的收购的具体例子,请参见上文“— A.公司的历史与发展——重要里程碑”。

以下图表反映了过去三年我们每个地理区域的净收入摘要:

|

年终 |

|

|

年终 |

|

|

年终 |

|

|

||||

12月31日, |

占总量% |

12月31日, |

占总量% |

12月31日, |

占总量% |

|

|||||||

各地区净收入汇总 |

2024 |

净收入 |

2023 |

净收入 |

2022 |

净收入 |

|

||||||

(单位:千欧元,百分比除外) |

|

||||||||||||

欧洲联盟(1) |

|

1,541,338 |

21.4 |

% |

1,255,927 |

19.1 |

% |

1,032,210 |

|

17.0 |

% |

||

美国和加拿大 |

|

4,087,030 |

56.7 |

% |

3,898,961 |

59.1 |

% |

3,855,607 |

|

63.6 |

% |

||

世界其他地区 |

|

1,584,014 |

22.0 |

% |

1,437,089 |

21.8 |

% |

1,176,150 |

|

19.4 |

% |

||

合计 |

|

7,212,382 |

100.0 |

% |

6,591,977 |

100.0 |

% |

6,063,967 |

|

100.0 |

% |

||

| (1) | 在欧盟获得的净收入包括在西班牙获得的净收入。 |

主要活动

我们将业务组织为五个业务单元:血浆采购、生物制药、诊断、生物用品和其他。血浆采购业务部门不产生收入,因为收集的所有血浆都出售给生物制药业务部门的Grifols公司。因此,我们对综合财务信息的列报不包括作为经营分部的等离子采购。下图展示了过去三年我们每个其他业务部门的总净收入:

|

年终 |

|

|

年终 |

|

|

年终 |

|

|

||||

12月31日, |

占总量% |

12月31日, |

占总量% |

12月31日, |

占总量% |

|

|||||||

按业务部门划分的净收入汇总 |

2024 |

净收入 |

2023 |

净收入 |

2022 |

净收入 |

|

||||||

(单位:千欧元,百分比除外) |

|

||||||||||||

生物制药 |

|

6,142,588 |

85.2 |

% |

5,558,301 |

84.3 |

% |

5,005,382 |

82.5 |

% |

|||

诊断 |

|

644,898 |

|

8.9 |

% |

670,269 |

|

10.2 |

% |

671,292 |

|

11.1 |

% |

生物用品 |

|

215,664 |

|

3.0 |

% |

159,957 |

|

2.4 |

% |

146,076 |

|

2.4 |

% |

其他 |

|

209,232 |

|

2.9 |

% |

203,450 |

|

3.1 |

% |

250,165 |

|

4.0 |

% |

各部门间 |

|

— |

|

— |

— |

|

— |

(8,948) |

|

(0.1) |

% |

||

合计 |

|

7,212,382 |

|

100.0 |

% |

6,591,977 |

|

100.0 |

% |

6,063,967 |

|

100.0 |

% |

生物制药业务部门

生物制药事业部负责血浆衍生产品的研发、生产和营销。2024年,生物制药业务部门占我们总净营收的85.2%。

46

运营Structure

以下图表说明了其运营结构:

从血浆捐赠到治疗应用,行业价值链过程有四个主要步骤:(i)血浆收集,(ii)运输和物流,(iii)制造(分馏和纯化)和(iv)营销和分销。我们存在于价值链的各个层面,从收集中心到最终产品的分销。这种垂直整合使我们能够利用我们在每个阶段的地位来控制整个过程,从较低的价格中受益,并向我们的客户推出互补产品,例如通过诊断业务部门提供的产品。

血浆采购

等离子体是等离子体衍生产品生产中使用的关键原材料。我们通过开设新的血浆采集中心和收购,通过有机增长相结合的方式扩大了我们的血浆采集网络。我们主要从美国和欧洲(德国、奥地利、捷克共和国和匈牙利)通过400多个运营中的血浆采集中心以及在较小程度上通过与第三方的协议获得我们的血浆。在过去几年中,根据我们业务战略的实施,我们在美国、加拿大和欧洲收购了血浆采集中心。

47

2024年,我们的血浆采集与2023年持平,2024年采集血浆的平均每升成本与2023年的平均每升成本相比下降了4.4%。我们还在2024年增加了我们的血浆采集中心优化,独特的捐献者人数上升到93万人,捐献者频率增加,并新安装了更高效的血浆置换设备。我们还通过在60%的美国血浆中心实施列线图技术以及引入新的血浆单采设备来提高我们的血浆采集效率,以增加血浆体积采集,同时保持供体安全。

我们认为,到2025年,我们的大部分血浆需求将通过在我们的血浆采集中心收集的血浆以及在较小程度上根据各种血浆采购协议从第三方供应商购买的血浆来满足。由于我们的大部分等离子是内部采购的,因此我们有能力确保满足我们制造需求的等离子的可用性,并确保整个制造过程中等离子的质量。

我们已实施机制,以确保血浆捐献者符合适用法规规定的指导方针,其中包括健康、年龄和捐赠频率。一旦完成血浆捐赠,根据适用的美国和欧洲法规的要求,我们对每一次捐赠都进行病原体检测,如HIV、甲型肝炎、乙型和丙型肝炎、细小病毒B19和梅毒。如果我们发现一个单位的血浆不能用于分馏过程,我们会通知捐献者,并从我们的库存中删除该捐献者以前捐赠的所有血浆。

我们在这份20-F表格的年度报告中描述了我们在Biopharma部门下的血浆采购业务,因为血浆收集是我们垂直整合价值链的基本部分。我们没有将血浆采购描述为一项独立的业务,而是将其整合到生物制药业务部门的描述中,以反映其在确保我们的血浆衍生疗法的原材料方面的主要作用。这种方法符合将上游供应链活动与产生最终产品用于商业化的核心生物制药运营联系起来的行业实践。我们认为,通过合并Biopharma内部对血浆采购的描述,我们可以更清楚地了解血浆采购如何直接支持创收、成本效率和战略决策,同时还能确保分部报告和财务披露的一致性。

运输和物流

一旦采集到血浆,就在采集中心冷冻,送到分馏中心。这一过程的一个重要方面是实施安全程序,以保证捐赠血浆的质量和安全。为确保血浆中发现的蛋白质的保存,血浆必须保持在或低于-20 Celsius(-4华氏度)的温度。按照欧洲和美国的要求,我们将等离子体储存在-30度Celsius(-22华氏度)的温度下。运输过程中,等离子体保持在-20 ℃或以下Celsius的温度。我们的冷冻血浆由两家运输公司中的一家运输,这两家公司在整个行业都使用相同的方法。

截至2024年12月31日止年度,我们实施了与运营改进计划相关的举措,以优化我们的供应链和分销物流。这些举措包括最大限度地利用运输集装箱的可用空间,将每个集装箱的血浆运输量提高6.8%,从而减少运输总量。其他正在进行的措施包括优化欧洲工作场所的血浆采集路线频率,促进血浆采集点、仓库和巴塞罗那制造综合体之间的满载货物,以及使用更大的美国托盘来优化储存和运输。

分馏提纯

一旦获得血浆,就可能被用于血浆输血。它也可以被冷冻(作为新鲜的冷冻血浆),并通过分馏过程制造成血浆衍生物。分馏过程包括通过温度和pH值变化分离特定蛋白质,以及使用过滤和离心技术。这一过程还包括引入各种病毒灭活程序的阶段。在接近冰点的温度下,罐体中会发生分馏,以保持蛋白质的完整性。所有已知的等离子体衍生产品都可以从同一批等离子体中分馏出来。因此,开发一种新的或更高产量的等离子衍生产品可能会产生增量销售,而不会增加对额外等离子的要求。

48

我们目前在美国(北卡罗来纳州克莱顿和加利福尼亚州洛杉矶)运营两个Biopharma制造工厂,一个在西班牙(Parets del Vall è s),一个在爱尔兰(都柏林),一个在加拿大(蒙特利尔)和一个在德国(Dreieich)。我们的等离子衍生产品在我们的Clayton、Los Angeles和Parets工厂生产。我们的克莱顿工厂是世界上最大的综合蛋白质生产基地之一,包括血浆衍生蛋白质的分馏、纯化和无菌灌装和精加工。

目前,Clayton、Los Angeles和Parets工厂配备并获得许可,可为美国、欧洲和其他市场生产某些等离子衍生产品。例如,我们生产我们的Flebogamma®DIF和Gamunex®在Clayton、Los Angeles和Parets工厂为我们所有市场提供IVIG产品。

我们与加拿大血浆资源公司(“CPR”)签订了一项协议,据此我们有权获得在CPR拥有的采集中心捐赠的血浆。这份协议还授予我们最早在2026年从CPR收购血浆采集中心的权利。我们打算使用我们从心肺复苏术获得的血浆,以及我们从我们在加拿大的中心收集的血浆,来履行我们根据与加拿大血液服务公司(“CBS”)的长期协议所做的承诺,如下文段所述。

2022年7月29日,我们与加拿大非营利组织CBS签署了一项为期15年的可再生能源合作协议,该组织在加拿大医疗保健系统内开展全国性业务。CBS代表加拿大除魁北克省以外的所有省和地区政府为患者提供服务,保障加拿大的国家系统提供与血液、血浆、干细胞、器官和组织相关的救生疗法。通过该协议,我们承诺向CBS供应相当于加拿大患者消费需求的25%(240万克)的IG数量(不包括魁北克)。除了上述从CPR获得的血浆外,我们还打算通过从我们拥有和管理的加拿大血浆采集中心网络收集的血浆来履行这一协议,该网络在我们位于魁北克省蒙特利尔的工厂生产我们的产品。

作为与CBS安排的一部分,我们正在加拿大开发六个全资拥有的单采血浆中心(五个在安大略省,一个在埃德蒙顿)。我们已与第三方顾问订立顾问服务协议,以发展该等中心。第三方顾问将就所提供的服务收取某些费用,这些费用已在我们经审计的综合财务报表中披露,并包含在我们于2024年3月1日向市场提交的资本支出计划中。对于我们用于供应IG的每升加拿大血浆,我们还将向CBS供应所有剩余的制造浆料,用于加工其他血浆衍生产品。

此外,于2020年10月1日,我们向GC Pharma购买了位于加拿大蒙特利尔的血浆分馏设施和两个净化设施(以及位于美国的11个血浆采集中心)。一旦我们完成翻修并获得蒙特利尔设施所有必要的许可证和监管批准,我们将成为加拿大唯一一家大型血浆产品商业制造商。我们预计将于2025年开始在加拿大工厂生产白蛋白以供应加拿大市场,并于2027年开始血浆分馏和丙种球蛋白制造。

我们还通过获得FDA和EMA许可证,并完成进一步的要求,不断优化我们的分馏能力的利用,这使我们能够在我们的任何其他设施中净化在我们的一个设施中生产的中间产品。我们获得了以下FDA许可,其中包括:

| ● | 在我们的Clayton工厂使用在我们的洛杉矶和Parets工厂制造的Fraction II + III制造Gamunex®; |

| ● | 在我们的洛杉矶工厂使用在我们的洛杉矶和克莱顿工厂制造的Fraction II + III制造Gamunex®; |

| ● | 使用在我们洛杉矶工厂获得的Fraction V在我们的Parets工厂生产白蛋白; |

| ● | 使用在我们的Clayton和Parets工厂获得的Fraction V生产白蛋白®在我们洛杉矶的工厂里; |

| ● | 使用在我们洛杉矶工厂获得的Fraction IV-1生产Prolastina®,我们在西班牙销售的A1PI,在我们的克莱顿工厂; |

49

| ● | 使用在我们洛杉矶工厂获得的Fraction IV-1生产Prolastin®-C在我们Clayton工厂冻干; |

| ● | 使用我们Clayton工厂获得的Fraction IV-1生产Prolastin®-C液体在我们的Parets工厂; |

| ● | 使用我们Parets工厂目前采用的相同方法生产阿方酸®在我们洛杉矶的工厂里; |

| ● | 使用Clayton分馏设施的浆料生产Gamunex®和Prolastin®; |

| ● | 生产纳米过滤的Gamunex®和40克的小瓶展示;和 |

| ● | 使用在我们Clayton工厂获得的低温沉淀来生产Alphanate®在我们的克莱顿工厂,随后被送到我们的洛杉矶工厂进行填充。 |

我们正在继续努力获得更多这种性质的FDA许可。通过此类许可证提供的灵活性使我们能够提高生产效率,并更好地应对美国、欧盟和其他世界市场之间的需求变化。

有关我们制造设施的更多信息,请参阅下面的“— D.物业、厂房和设备”。

安全

我们从未经历过因安全风险而强制召回我们任何批次的生物制品成品。根据我们对安全和质量的承诺,由于我们发现分离到一小部分血浆供体的过敏/超敏类型反应率较高,作为预防措施,我们过去曾自愿撤回一些不包括成品生物制品的产品批次。这些撤回是在适用法域的政府当局知情的情况下进行的。我们的理念是,血浆捐献者和患者的健康是最重要的考虑因素。没有一款撤回的产品涉及对患者有任何重大影响的报告。我们坚信,我们的安全理念与创造利润的商业目标是一致的。我们还相信,我们在市场上拥有强大的安全声誉,从而使我们的产品对客户特别有吸引力。我们进一步相信,我们的垂直整合业务模式使我们能够通过实施我们的安全标准,帮助确保我们的等离子衍生产品的安全和质量。

血浆采集、分馏和纯化过程漫长、复杂、规制程度高。我们采用并保持了严格的安全标准,我们认为这些标准超过了欧洲和美国卫生当局的要求。Grifols集团定期接受良好生产规范(“GMP”)主管卫生当局的检查和认证,例如欧洲当局、FDA和我们产品上市的其他国家的其他相关政府当局。2024年,我们执行了超过390次质量控制供应商审核,以确保符合GMP。

我们维持我们认为与其他行业参与者在血浆安全方面一致的标准,这些标准定期获得血浆蛋白治疗协会(“PPTA”)的认证,根据国际质量血浆计划(“IQPP”),用于血浆捐献中心,以及根据卓越、保证和领导计划(“QSEAL”)的质量标准,用于分馏厂。例如,来源血浆库存在捐赠后保持不少于60天,以允许在此期间(血清转换后或由于高风险行为或国际旅行)捐赠者被取消资格的情况下检索和销毁血浆单位。我们还推出了等离子瓶采样等创新方法™系统,在捐献血浆时自动准备、编码和标记测试样本,而Pedigri™On Line系统,旨在为整个血浆供应链提供人体血浆原料的全程可追溯性。见下文“—分配过程”。我们在每次捐献前都会进行常规健康筛查和医学评估,确保血浆捐献者的健康仍然是优先事项。

50

我们的制造工厂的设计符合现行的GMP标准和清洁区域的适用法规,旨在最大限度地减少清洁区域以及人为干预,目的是降低污染风险。这些设施须遵守清洁和消毒计划以及纠正和预防性维护计划。我们定期自愿关闭我们所有的制造设施,以进行维护工作、扩建项目和其他资本投资。我们的制造设施在我们运营期间从未因为监管违规而被强制关闭。我们认为,我们的自愿关闭程序降低了任何强制关闭的风险。

我们有适当的流程,确保我们所有的血浆衍生产品严格按照经过验证和批准的程序生产,并按照相应的上市许可。此外,每个制造过程都包括至少一个经过验证的特定病毒灭活或去除步骤,作为预防措施,以避免不太可能的病毒污染。

由于我们的产品是无法最终灭菌的蛋白质,因此它们在被无菌填充到最终容器中之前先通过过滤进行灭菌。我们为Grifols无菌灌装(“GSF”)系统申请了专利,该系统可最大限度地降低无菌灌装过程中微生物或微粒污染的风险。在此过程中,灭菌容器在A级层流气流下充满产品。部分密闭的容器(带塞子和保护器的小瓶)在灌装前进行消毒。容器关闭单元保持部分关闭直到填充时刻,之后立即密封,从而通过减少产品和容器暴露在受控环境中来降低污染风险。灌装过程被记录下来,这使我们能够识别任何相关问题的原因,并更容易地进行整改。这些记录根据我们的数据保留政策进行维护。

一旦无菌灌装,每一单位产品都被激光标记,目的是对每个容器进行单独识别,防止和检测假冒产品。这使我们能够保护我们制造过程的完整性。

等离子体衍生物制造出来后,每个批次的每个单元都要进行目视检查,以便检测容器封口系统中是否存在外来颗粒或其他缺陷。每批还根据许可规格、上市许可和相应的药典专著,在生产过程中和生产过程结束时进行检测。所有流程均由Grifols现有的质量体系监督,目标是确保产品以适当的质量、纯度、效力和安全性推向市场。

最后,一旦产品上市,我们的药物警戒系统使我们能够控制因给药我们的产品而产生的所有潜在不良反应。我们的监测系统跟踪由于使用医疗设备和体外诊断引起的不良事件,从而确保我们的产品在世界各地的安全。

我们不断投资于改善我们的制造设施和等离子体分馏工艺,以及其他相关系统,以确保我们产品的质量和安全。

51

分配过程

对于每一批等离子体衍生物,我们向客户提供有关我们在制备该批次时使用的每一单位等离子体的来源、特性和控制的电子信息。这个功能,叫做Pedigri™On Line系统,让我们产品的医疗保健用户和监管部门能够即时、便捷地获取这些信息,切实证明我们产品的全程可追溯性。我们自1996年以来就有这个系统,我们相信我们是唯一一家向客户提供这一功能的分馏器。

我们拥有自己的销售和分销网络,几乎覆盖了我们所有的市场,配备了训练有素的人员。我们在2024年的大部分销售是通过我们自己的分销网络进行的,这对于我们产品的正确处理是有经验的。我们认为,这一网络提供了更大的安全性,因为它使我们能够跟踪我们的产品,并在潜在的产品召回情况下迅速做出反应。在我们没有自己的分销网络的国家,我们使用精心挑选的分销商,他们被要求遵守我们所有的安全标准。

欲了解更多信息,请参阅下文“—营销和分销”。

生物制药产品和服务

收集到的血浆,无论是来源还是回收的,都被分离成不同的成分蛋白。我们分离和纯化范围广泛的血浆衍生产品,以改善患者护理。我们的生物制药业务部门还销售一种非血浆衍生医药产品Tavlesse®(fostamatinib),在欧洲。

52

下面的图表按品牌名称和各自的治疗适应症展示了我们的主要产品:

产品说明 |

|

主要治疗适应症 |